Embed Size (px)

Citation preview

CONTROLE DA ADMINISTRAÇÃO PÚBLICA

CONCEITO

Controle, em Administração Pública, é a faculdade de vigilância,orientação e correção que um Poder, órgão ou autoridadeexerce sobre a conduta funcional de outro.

O controle assume importância vital na Administração Pública,pois assegura transparência nas ações e atividadesadministrativas.

FORMAS E TIPOS

Variam segundo o Poder, órgão ou autoridade que o exercita ou ofundamento, o modo e o momento de sua efetivação:

1. Quanto ao órgão que o exerce, o controle pode ser:

1.1. Administrativo: É o controle exercido pelaAdministração com relação aos seus atos.

Princípio da autotutela e na Súmula 473 do STF.

1.2. Legislativo:

É o controle realizado pelo órgãos do legislativo ouTribunais de contas.

FORMAS E TIPOS

Exemplos:

Art. 70 a 75 da CF/88 que trata da fiscalização dos Tribunal deContas;

Art. 49, V da CF/88 que prevê a sustação de atos normativoseditados pelo Poder Executivo;

Necessidade de aprovação prévia dos dirigentes do BancoCentral e Agências Reguladoras pela Senado.

1.3.Judicial:

O controle realizado pelo Poder Judiciárioconsubstanciado na análise da legalidade do atopraticado pela Administração Pública.

FORMAS E TIPOS

2. Quanto ao fundamento:

2.1.Hierárquico:

Resulta do escalonamento vertical no qual os inferioresestão subordinados aos superiores.

Esse controle se dá por meio da fiscalização hierárquica.

Presidência da República

Ministério das Comunicações

Anatel.

subordinação

vinculação

FORMAS E TIPOS

2.2.Finalístico:

Estabelecido para as entidades autônomas, indicando aautoridade controladora, as faculdades a seremexercitadas e as finalidades objetivadas.

O controle finalístico ocorre por meio da SupervisãoMinisterial (controle da Administração Direita em faceda entidades da Administração Indireta).

Há uma verificação se a entidade está atingindo os finspara os quais ela foi criada.

FORMAS E TIPOS

3. Quanto à localização do órgão que os realiza:

3.1. Interno:

É realizado pela entidade ou órgão responsável pelaatividade controlada (âmbito interno);

3.2. Externo

É o que se realiza por órgão estranho à Administraçãoresponsável pelo ato controlado.

FORMAS E TIPOS

Exemplos:

Apreciação das contas do Executivo e do Judiciário peloLegislativo;

Auditoria do Tribunal de Contas sobre a efetivação dedeterminada despesa do Executivo;

Anulação de um ato do Executivo por decisão doJudiciário;

Sustação de ato normativo do Executivo pelo Legislativo.

FORMAS E TIPOS

3.2.1. Controle externo popular:

Previsto no art. 31, § 3º da CF, determina que as contasdo Município fiquem durante sessenta dias, anualmente,à disposição de qualquer contribuinte, para exame eapreciação, podendo questionar-lhes a legitimidade nostermos da lei.

A inexistência específica sobre o assunto não impede ocontroles, que poderá ser feito através dos meios processuaiscomuns como o mandado de segurança e a ação popular.

FORMAS E TIPOS

4. Quanto ao momento em que se efetua:

4.1. Prévio: É o controle realizado antes da prática do ato . Ex:aprovação do presidente do Banco Central pelo Senado.

4.2. Concomintante ou sucessivo: acompanha a realização doato para verificar a regularidade de sua formação. Ex:realização de auditoria durante a execução do orçamento.

4.3. Subsequente ou corretivo: se efetiva após a conclusão doato controlado, visando as devidas correções.Exemplo: a homologação do julgamento de uma concorrência.

FORMAS E TIPOS

5. Quanto ao aspecto controlado:

5.1. De legalidade ou legitimidade: verifica unicamente aconformação do ato ou do procedimento com as normas legaisque o regem.

5.2. De mérito: visa a comprovação da eficiência,conveniência ou oportunidade do ato.

CONTROLE ADMINISTRATIVO

Controle administrativo é todo aquele que o Executivo e os órgãosda administração dos demais Poderes exercem sobre suas própriasatividades, visando mantê-las dentro da lei, segundo asnecessidades do serviço e as exigências técnicas e econômicas desua realização, constituindo um controle de legalidade e demérito.

Meios de Controle:

a) Fiscalização hierárquica: é exercida pelos órgão superioressobre os inferiores da mesma Administração, visando aordenar, coordenar, orientar e corrigir suas atividades eagentes. É o controle ilimitado realizado pela AdministraçãoDireta sobre seus órgãos.

b) Supervisão ministerial: é um meio atenuado de controle,aplicável nas entidades vinculadas a um Ministério. Não ésubordinação, resulta do sistema legal de controle daAdministração direta sobre à Administração Indireta, sujeitasao controle finalístico de quem as instituiu.

CONTROLE ADMINISTRATIVO

CONTROLE ADMINISTRATIVO

c) Recursos Administrativos: são todos os meios hábeis apropiciar o reexame da decisão interna pela própriaAdministração.

"O objetivo do recurso é a revisão, reforma ou alteração deuma situação administrativa que o recorrente entende ilegalou inadequada ao interesse público. Deve ser interposto porpetição escrita protocolada na repartição administrativa,observando-se, dessa maneira, o princípio da publicidade e doformalismo”.

CONTROLE ADMINISTRATIVO

Podemos citar como exemplo de Recursos Administrativos:

Representação : tem natureza de denúncia. Pode serapresentado por qualquer pessoa, ainda que não tenhainteresse direto na demanda. Tem como fundamento oabuso de poder ou ilegalidade praticadas por agentespúblicos.

Oferecida a denúncia, a Administração tem o dever deapurar e manifestar acerca do que foi colocado.

CONTROLE ADMINISTRATIVO

Reclamação: É o recurso que é apresentado pelo interessadoquando tem um direito atingido.

Art. 74, § 2º da CF/88 - Qualquer cidadão, partido político,associação ou sindicato é parte legítima para, na forma da lei,denunciar irregularidades ou ilegalidades perante o Tribunalde Contas da União.

CONTROLE ADMINISTRATIVO

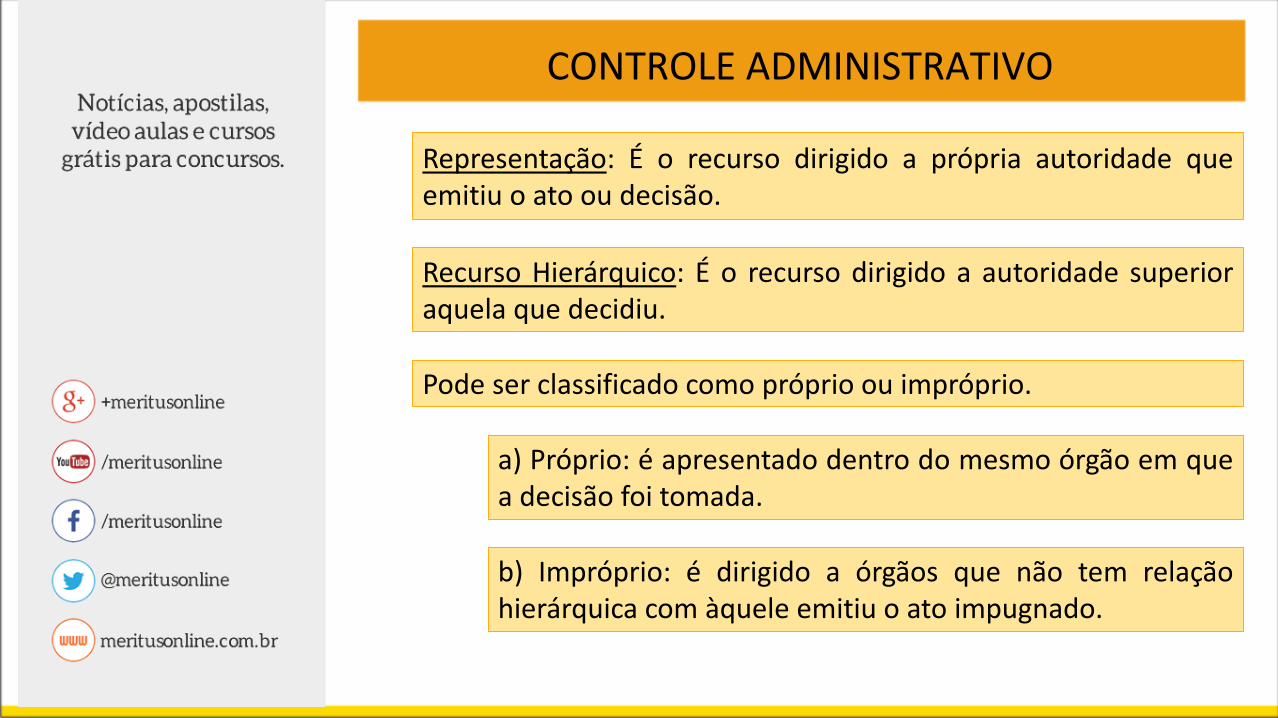

Representação: É o recurso dirigido a própria autoridade queemitiu o ato ou decisão.

Recurso Hierárquico: É o recurso dirigido a autoridade superioraquela que decidiu.

Pode ser classificado como próprio ou impróprio.

a) Próprio: é apresentado dentro do mesmo órgão em quea decisão foi tomada.

b) Impróprio: é dirigido a órgãos que não tem relaçãohierárquica com àquele emitiu o ato impugnado.

CONTROLE ADMINISTRATIVO

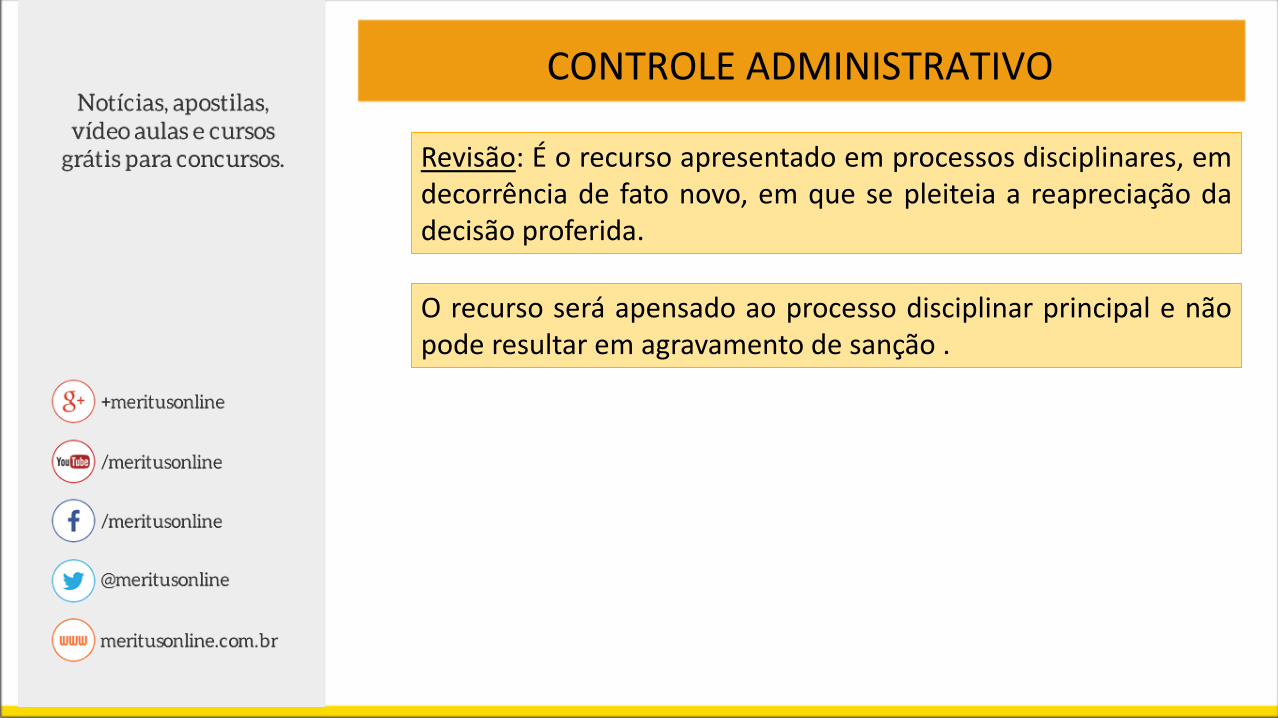

Revisão: É o recurso apresentado em processos disciplinares, emdecorrência de fato novo, em que se pleiteia a reapreciação dadecisão proferida.

O recurso será apensado ao processo disciplinar principal e nãopode resultar em agravamento de sanção .

CONTROLE ADMINISTRATIVO

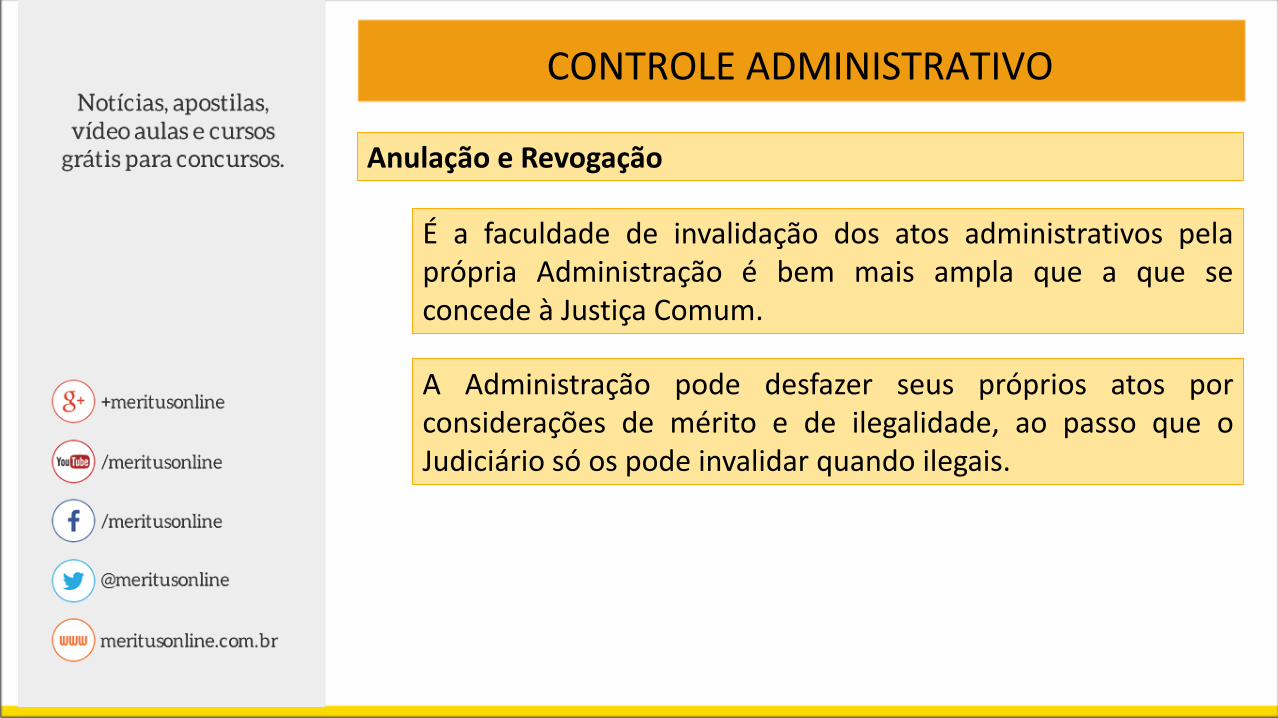

Anulação e Revogação

É a faculdade de invalidação dos atos administrativos pelaprópria Administração é bem mais ampla que a que seconcede à Justiça Comum.

A Administração pode desfazer seus próprios atos porconsiderações de mérito e de ilegalidade, ao passo que oJudiciário só os pode invalidar quando ilegais.

CONTROLE ADMINISTRATIVO

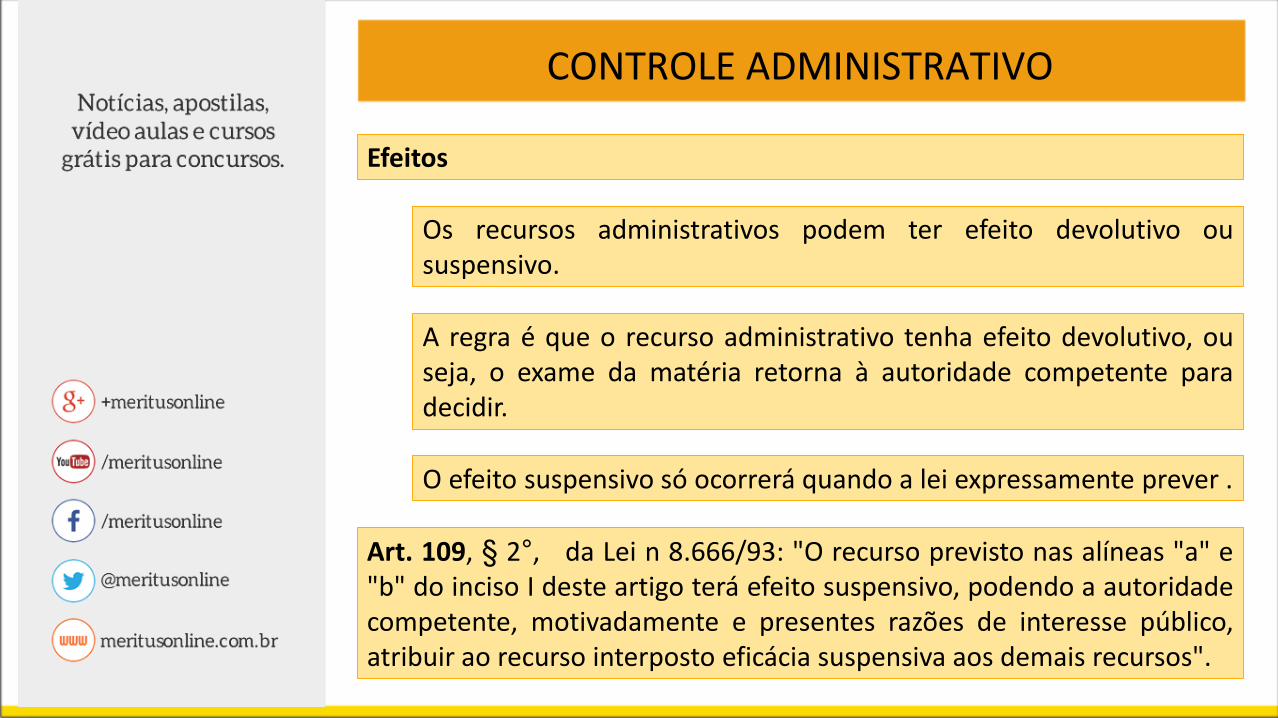

Efeitos

Os recursos administrativos podem ter efeito devolutivo oususpensivo.

A regra é que o recurso administrativo tenha efeito devolutivo, ouseja, o exame da matéria retorna à autoridade competente paradecidir.

O efeito suspensivo só ocorrerá quando a lei expressamente prever .

Art. 109, § 2°, da Lei n 8.666/93: "O recurso previsto nas alíneas "a" e"b" do inciso I deste artigo terá efeito suspensivo, podendo a autoridadecompetente, motivadamente e presentes razões de interesse público,atribuir ao recurso interposto eficácia suspensiva aos demais recursos".

CONTROLE ADMINISTRATIVO

Reformatio in pejus

A reformatio in pejus ou reformar para pior é institutoconhecido do Direito Processual Penal.

De acordo com a Lei de Processo Administrativo Federal n° 9.784/99 épermitida a reformatio in pejus na decisão de recurso administrativo,exceto no caso do recurso de revisão. Vejamos:

CONTROLE ADMINISTRATIVO

Art. 64. O órgão competente para decidir o recurso poderáconfirmar, modificar, anular ou revogar, total ou parcialmente,a decisão recorrida, se a matéria for de sua competência.

Parágrafo único. Se da aplicação do disposto neste artigopuder decorrer gravame à situação do recorrente, este deveráser cientificado para que formule suas alegações antes dadecisão.

CONTROLE ADMINISTRATIVO

Art. 65. Os processos administrativos de que resultem sançõespoderão ser revistos, a qualquer tempo, a pedido ou de ofício,quando surgirem fatos novos ou circunstâncias relevantessuscetíveis de justificar a inadequação da sanção aplicada.

Parágrafo único. Da revisão do processo não poderá resultaragravamento da sanção.

CONTROLE ADMINISTRATIVO

Coisa julgada administrativa

É aquela que se tornou irretratável dentro da própriaAdministração Pública, já que se esgotou os recursos possíveisde serem apresentados.

Nada impede, com efeito, que se provoque o Poder Judiciário,que é o único órgão que pode emitir decisão com caráter dedefinitividade, fazendo coisa julgada.

CONTROLE ADMINISTRATIVO

Prescrição administrativa

De acordo com a professora Maria Sylvia Zanella Di Pietro: "Aprescrição administrativa apresenta diversos sentidos, a saber:

• designa a perda do prazo para recorrer de decisãoadministrativa;

• a perda do prazo para que a Administração reveja ospróprios atos;

• e, por fim, indica a perda do prazo para aplicação depenalidades administrativas".

CONTROLE ADMINISTRATIVO

Carvalho Filho destaca que "o fundamento da prescriçãoadministrativa é semelhante ao da prescrição comum: oprincípio da segurança e da estabilidade das relações jurídicas.Assim ocorre, pois é necessário assegurar estabilidade nasrelações entre Administração e administrado, além do quê,não há direito que possa ficar à mercê de eternaspendências".

A Prof. Maria Sylvia Zanella Di Pietro conclui a questão dizendoque "prescrita a ação na esfera judicial, não pode mais aAdministração rever os próprios atos, quer por iniciativaprópria, quer mediante provocação, sob pena de infringênciaao interesse público na estabilidade das relações jurídicas".

CONTROLE LEGISLATIVO OU PARLAMENTAR

Controle Legislativo ou Parlamentar é o exercido pelos órgãoslegislativos ou por comissões parlamentares sobre determinadosatos do Executivo na dupla linha de legalidade e da conveniênciapública. Pode ser político e financeiro.

Pode ser político e financeiro.

CONTROLE POLÍTICO

A Constituição Federal de 1988 ampliou as atribuições doLegislativo para a fiscalização e controle dos atos da Administraçãoem geral (art. 49, X).

Função, não é uma faculdade inferior ou adjacente à de editar asleis, pelo contrário, é fundamental e necessária à própriaelaboração das leis, a fim de que o Legislativo conheça comofunciona os outros órgãos, sobretudo do Executivo, sobre o qualexerce amplo controle.

Controle Político:

CONTROLE POLÍTICO

Ora abrange critérios de legalidade, ora de mérito, apresentando-se,por isso mesmo, como de natureza política. São hipóteses decontrole político:

a competência exclusiva do Congresso Nacional e do Senadopara apreciar a priori ou a posteriori os atos do Poder Executivo (arts. 49, incisos I, II, III, IV, XII, XIV, XVI, XVII e art. 52, incisos III, IV,V e XI);

a convocação de Ministro de Estado ou quaisquer titulares deórgãos subordinados à Presidência da República, pela Câmara deDeputados ou pelo Senado, bem como por qualquer de suascomissões, para prestar, pessoalmente, informações sobreassunto previamente determinado, importando crime deresponsabilidade sem justificação adequad ( artigo 50 da CF/88);

CONTROLE POLÍTICO

apuração de irregularidades pelas Comissões Parlamentaresde Inquérito (art. 58§ 3º da CF/88);

competência do Congresso Nacional para sustar atosnormativos do Poder Executivo que exorbitem do poderregulamentar ou dos limites de delegação legislativa ( art. 49,V da CF/88);

competência do Senado Federal para processar e julgar oPresidente, Vice-Presidente nos crimes de responsabilidade,bem como dos Ministros de Estado e dos Comandantes dasForças Armadas (art. 52, I e II da CF/88);

competência do Senado Federal nos termos do artigo 52,incisos VI, VII e VIII da CF/88.

CONTROLE FINANCEIRO

É conferida ao Congresso Nacional, mas se refere à prestação decontas de todo aquele que administra bens, valores ou dinheiropúblicos.

Controle interno financeiro objetiva a criação de condiçõesindispensáveis à eficácia do controle externo;

O controle interno órgãos de controle em cada Poder (art. 74 daCF/88) e o controle externo é realizado pelo Congresso Nacionalauxiliado pelo Tribunal de Contas da União.

Visa assegurar a regularidade de realização da receita e dadespesa, possibilitando o acompanhamento da execução doorçamento, dos programas de trabalho e a avaliação dosrespectivos resultados.

CONTROLE FINANCEIRO

Controle externo financeiro visa comprovar a probidade daAdministração e a regularidade da guarda e do emprego dosbens, valores e dinheiro públicos, assim como a fiel execuçãodo orçamento. A Constituição Federal enuncia:

Cumpre salientar que, o artigo 70 da CF, que trata dafiscalização contábil, financeira, orçamentária,operacional e patrimonial da União e entidades daadministração indireta e será exercida pelo CongressoNacional, por meio do TCU e pelo controle interno,permite concluir que:

Quanto à atividade controlada, a fiscalização abrange acontábil, a financeira, orçamentária, a operacional e apatrimonial;

CONTROLE FINANCEIRO

CONTROLE FINANCEIRO

Quanto aos aspectos controlados, abrange:

“controle de legalidade dos atos de que resultem aarrecadação da receita ou a realização da despesa, onascimento ou a extinção de direitos e obrigações;

controle de legitimidade que a Constituição tem comodiverso da legalidade, de sorte que parece assim admitirexame de mérito a fim de verificar se determinadadespesa, embora não ilegal, fora legítima, tal comoatender a ordem de prioridade, estabelecida no planoplurianual;

CONTROLE FINANCEIRO

controle de economicidade, que envolve uma questãode mérito no qual se analisa se houve uma adequadarelação custo-benefício;

controle de fidelidade funcional dos agentes daadministração responsáveis por bens e valores públicos;

controle de resultados de cumprimento de programasde trabalho e de metas, expresso em termos monetáriose em termos de realização de obras e prestação deserviços”. (José Afonso da Silva, 1998:625).

CONTROLE JURISDICIONAL

Controle Judiciário ou judicial é o exercido privativamente pelosórgãos do Poder Judiciário sobre os atos administrativos doExecutivo, do Legislativo e do próprio Judiciário quando realizaatividade administrativa.

É um meio de preservação de direitos individuais, porque visa aimpor a observância da lei em cada caso concreto, quandoreclamada por seus beneficiários.

CONTROLE JURISDICIONAL

a) Atos sujeitos a controle comum:

São os administrativos em geral.

A competência do Judiciário para a revisão de atos, restringe-se ao controle da legalidade e da legitimidade do atoimpugnado.

Por legalidade entende-se a conformidade do ato com anorma que o rege; por legitimidade entende-se aconformidade do ato com a moral administrativa e o interessecoletivo, indissociáveis de toda atividade pública.

CONTROLE JURISDICIONAL

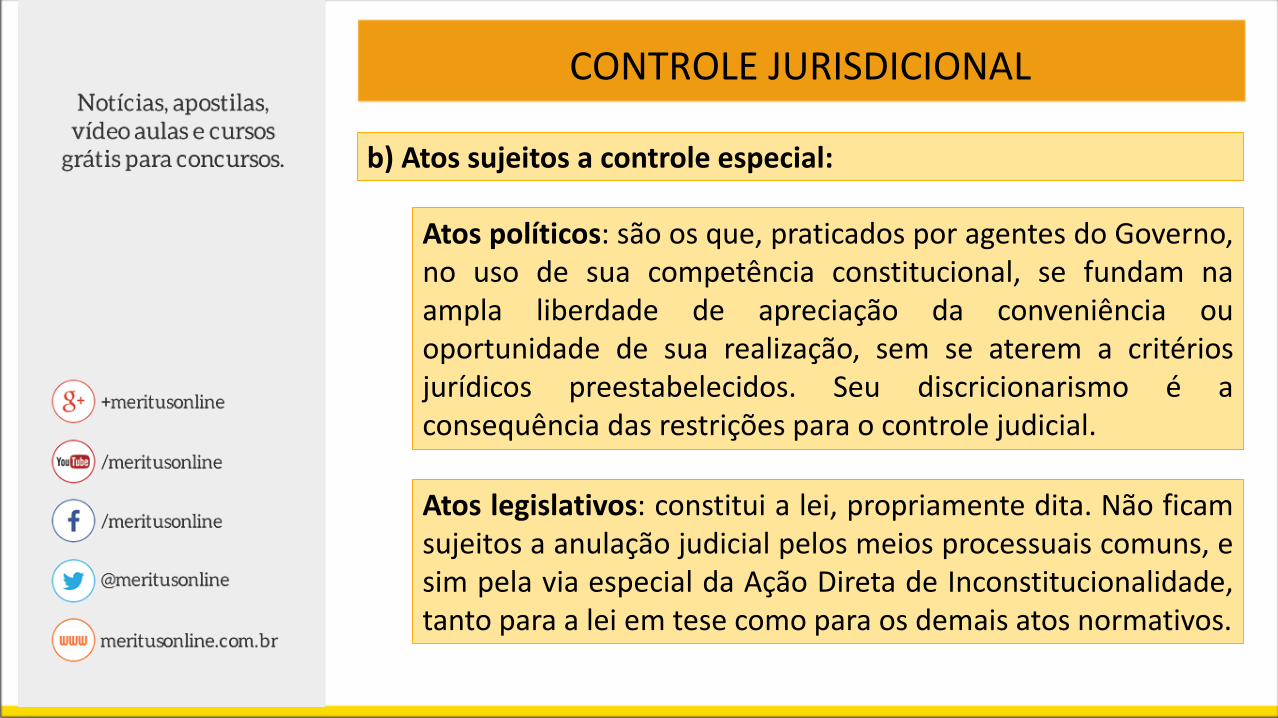

b) Atos sujeitos a controle especial:

Atos políticos: são os que, praticados por agentes do Governo,no uso de sua competência constitucional, se fundam naampla liberdade de apreciação da conveniência ouoportunidade de sua realização, sem se aterem a critériosjurídicos preestabelecidos. Seu discricionarismo é aconsequência das restrições para o controle judicial.

Atos legislativos: constitui a lei, propriamente dita. Não ficamsujeitos a anulação judicial pelos meios processuais comuns, esim pela via especial da Ação Direta de Inconstitucionalidade,tanto para a lei em tese como para os demais atos normativos.

CONTROLE JURISDICIONAL

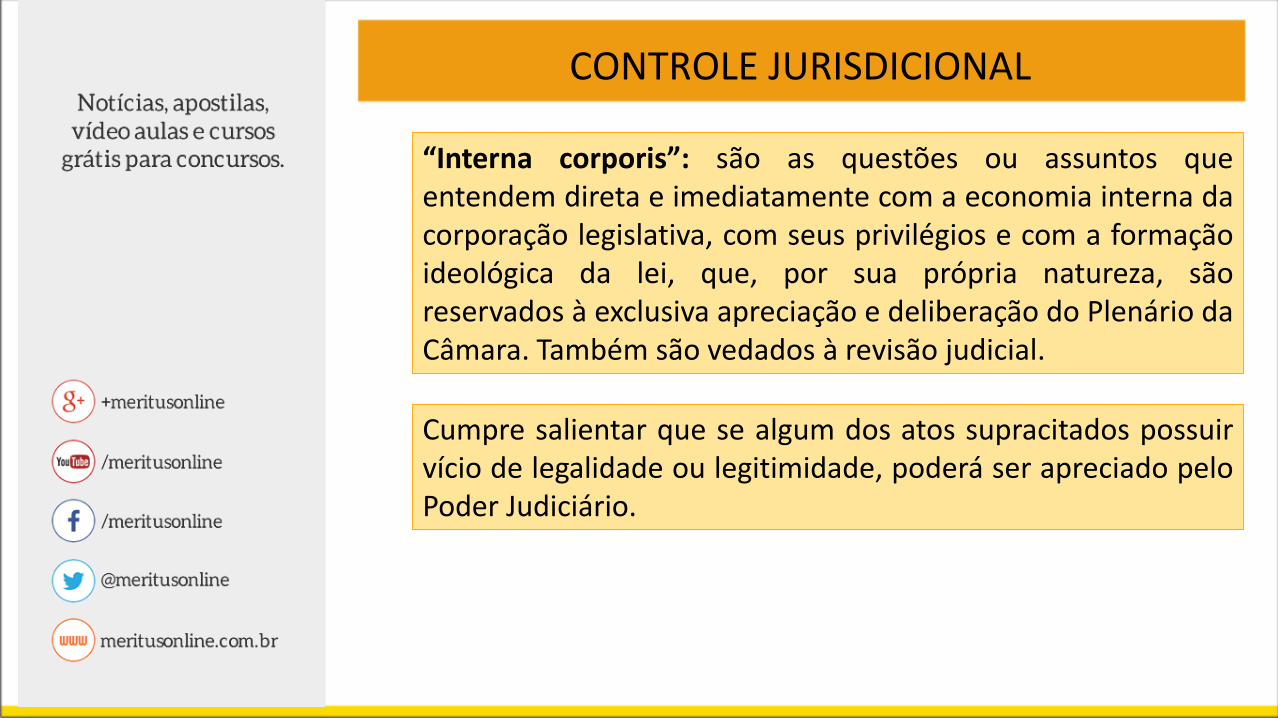

“Interna corporis”: são as questões ou assuntos queentendem direta e imediatamente com a economia interna dacorporação legislativa, com seus privilégios e com a formaçãoideológica da lei, que, por sua própria natureza, sãoreservados à exclusiva apreciação e deliberação do Plenário daCâmara. Também são vedados à revisão judicial.

Cumpre salientar que se algum dos atos supracitados possuirvício de legalidade ou legitimidade, poderá ser apreciado peloPoder Judiciário.

CONTROLE JURISDICIONAL

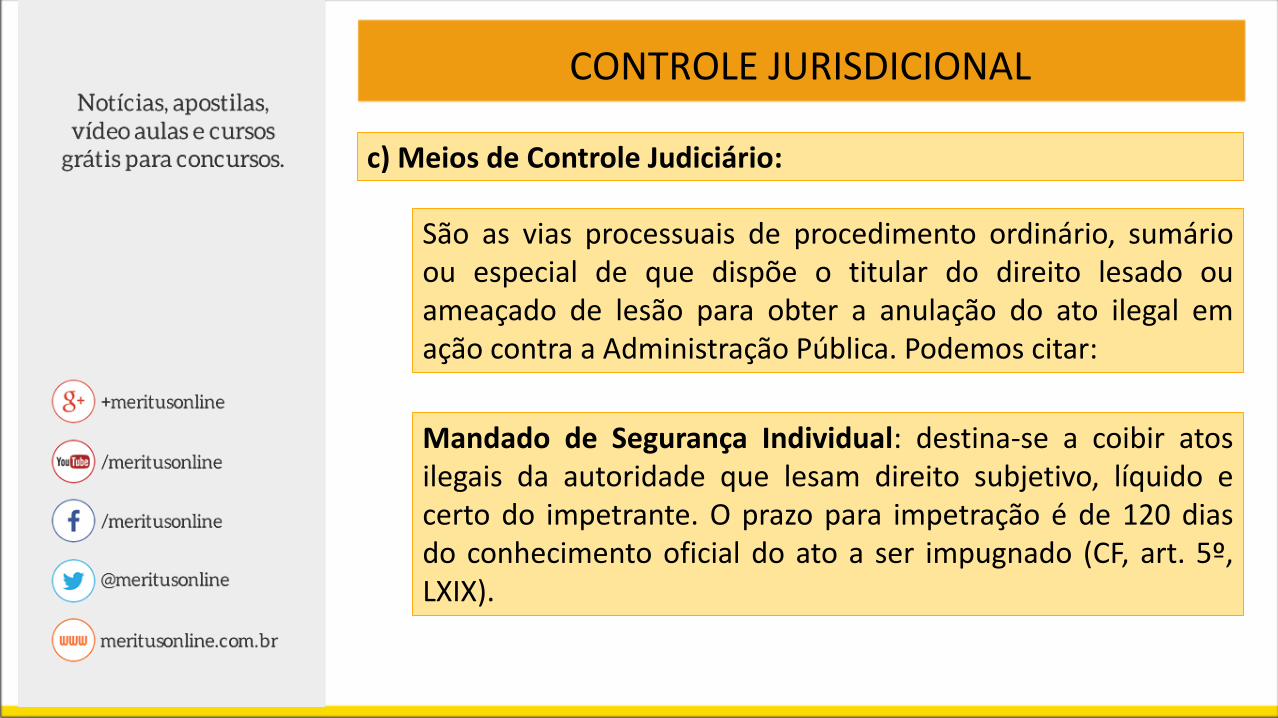

c) Meios de Controle Judiciário:

São as vias processuais de procedimento ordinário, sumárioou especial de que dispõe o titular do direito lesado ouameaçado de lesão para obter a anulação do ato ilegal emação contra a Administração Pública. Podemos citar:

Mandado de Segurança Individual: destina-se a coibir atosilegais da autoridade que lesam direito subjetivo, líquido ecerto do impetrante. O prazo para impetração é de 120 diasdo conhecimento oficial do ato a ser impugnado (CF, art. 5º,LXIX).

CONTROLE JURISDICIONAL

Mandado de Segurança Coletivo: seus pressupostos são osmesmos do individual, inclusive quanto ao direito líquido ecerto, só que a tutela não é individual, mas coletiva (CF, art.5º, LXX).

Ação Popular: é um instrumento de defesa dos interesses dacoletividade, utilizável por qualquer de seus membros, nogozo de seus direitos cívicos e políticos. O beneficiário direto eimediato é o povo. (CF, art. 5º, LXXIII)

Ação Civil Pública: ampara os direitos difusos e coletivos, nãose presta para direitos individuais, nem se destina à reparaçãode prejuízos (Lei 7347/85; CF art. 129, III).

CONTROLE JURISDICIONAL

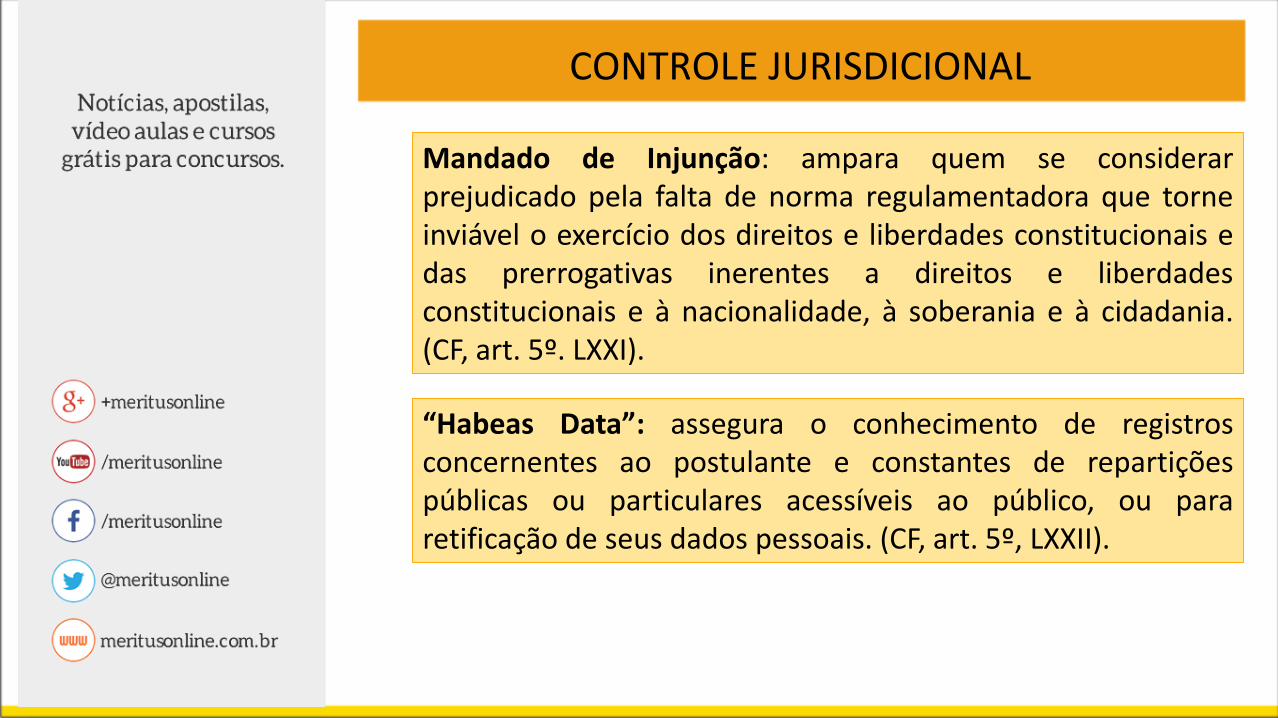

Mandado de Injunção: ampara quem se considerarprejudicado pela falta de norma regulamentadora que torneinviável o exercício dos direitos e liberdades constitucionais edas prerrogativas inerentes a direitos e liberdadesconstitucionais e à nacionalidade, à soberania e à cidadania.(CF, art. 5º. LXXI).

“Habeas Data”: assegura o conhecimento de registrosconcernentes ao postulante e constantes de repartiçõespúblicas ou particulares acessíveis ao público, ou pararetificação de seus dados pessoais. (CF, art. 5º, LXXII).

CONTROLE JURISDICIONAL

Ação Direta de Inconstitucionalidade: é usado para atacar alei em tese ou qualquer outro ato normativo antes mesmo deproduzir efeitos concretos que possua conteúdoinconstitucional. Ação de Inconstitucionalidade por Omissão:objetiva a expedição de ato normativo necessário para ocumprimento de preceito constitucional que, sem ele, nãopoderia ser aplicado.

Ação Declaratória de Constitucionalidade: ato que reconhecea constitucionalidade de uma lei ou ato normativo, sendo queserá apreciada pelo STF, a decisão definitiva de mérito temefeito erga omnes.

EXERCÍCIOS

EXERCÍCIOS

(2015/FUNCAB)

A propositura de ação popular que objetive a anulação de atolesivo ao patrimônio público exemplifica, quanto à AdministraçãoPública e a seus atos, circunstância de controle:

a) externo.

b) prévio.

c) de mérito.

d) de ofício.

e) legislativo.

EXERCÍCIOS

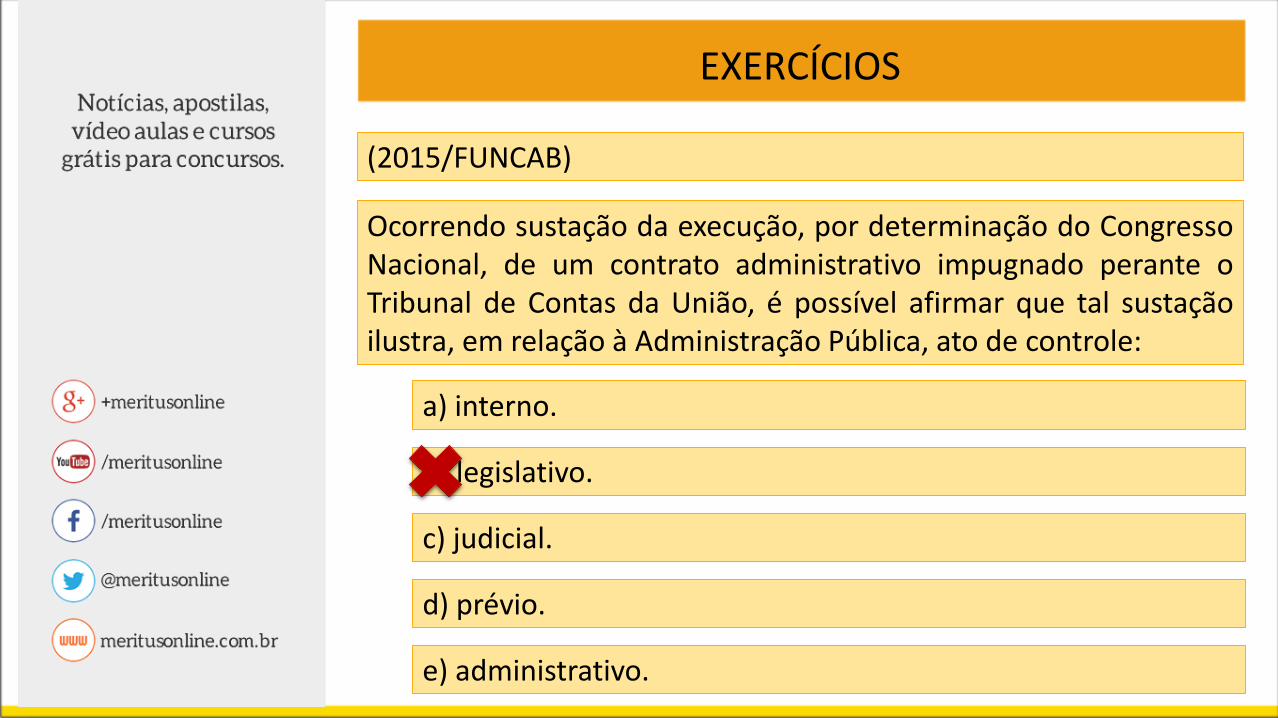

(2015/FUNCAB)

Ocorrendo sustação da execução, por determinação do CongressoNacional, de um contrato administrativo impugnado perante oTribunal de Contas da União, é possível afirmar que tal sustaçãoilustra, em relação à Administração Pública, ato de controle:

a) interno.

b) legislativo.

c) judicial.

d) prévio.

e) administrativo.

EXERCÍCIOS

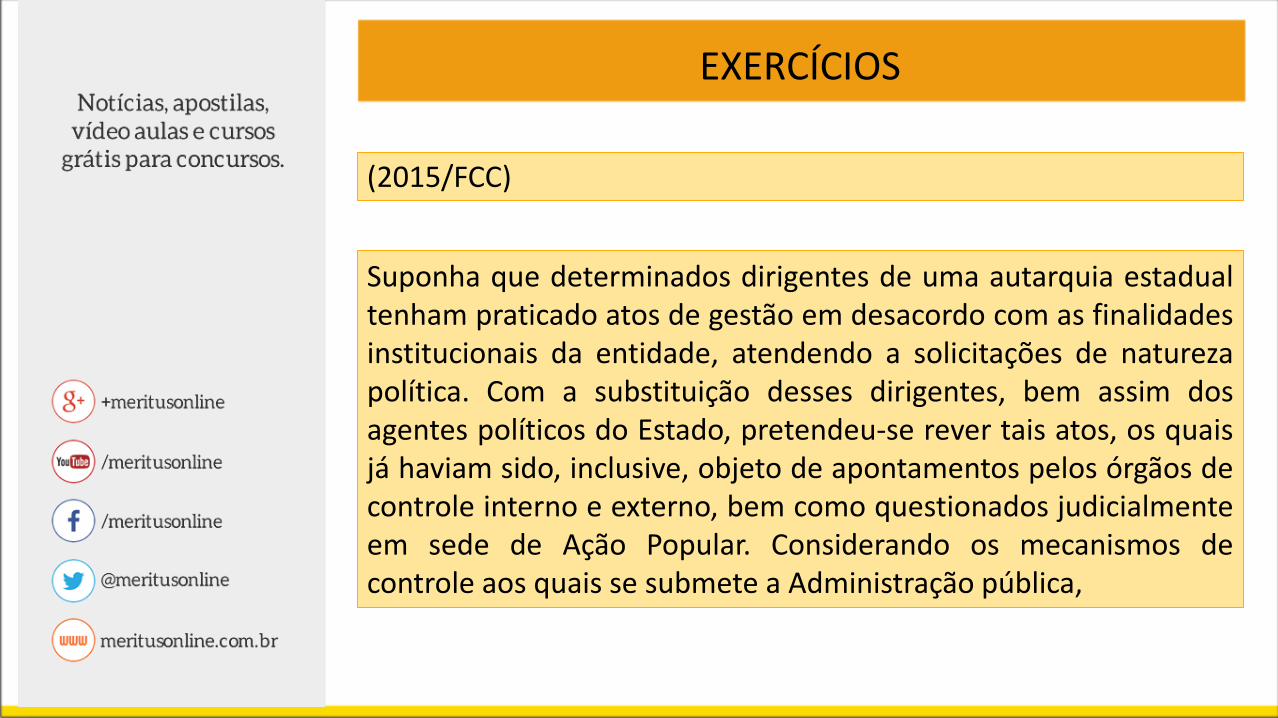

(2015/FCC)

Suponha que determinados dirigentes de uma autarquia estadualtenham praticado atos de gestão em desacordo com as finalidadesinstitucionais da entidade, atendendo a solicitações de naturezapolítica. Com a substituição desses dirigentes, bem assim dosagentes políticos do Estado, pretendeu-se rever tais atos, os quaisjá haviam sido, inclusive, objeto de apontamentos pelos órgãos decontrole interno e externo, bem como questionados judicialmenteem sede de Ação Popular. Considerando os mecanismos decontrole aos quais se submete a Administração pública,

EXERCÍCIOS

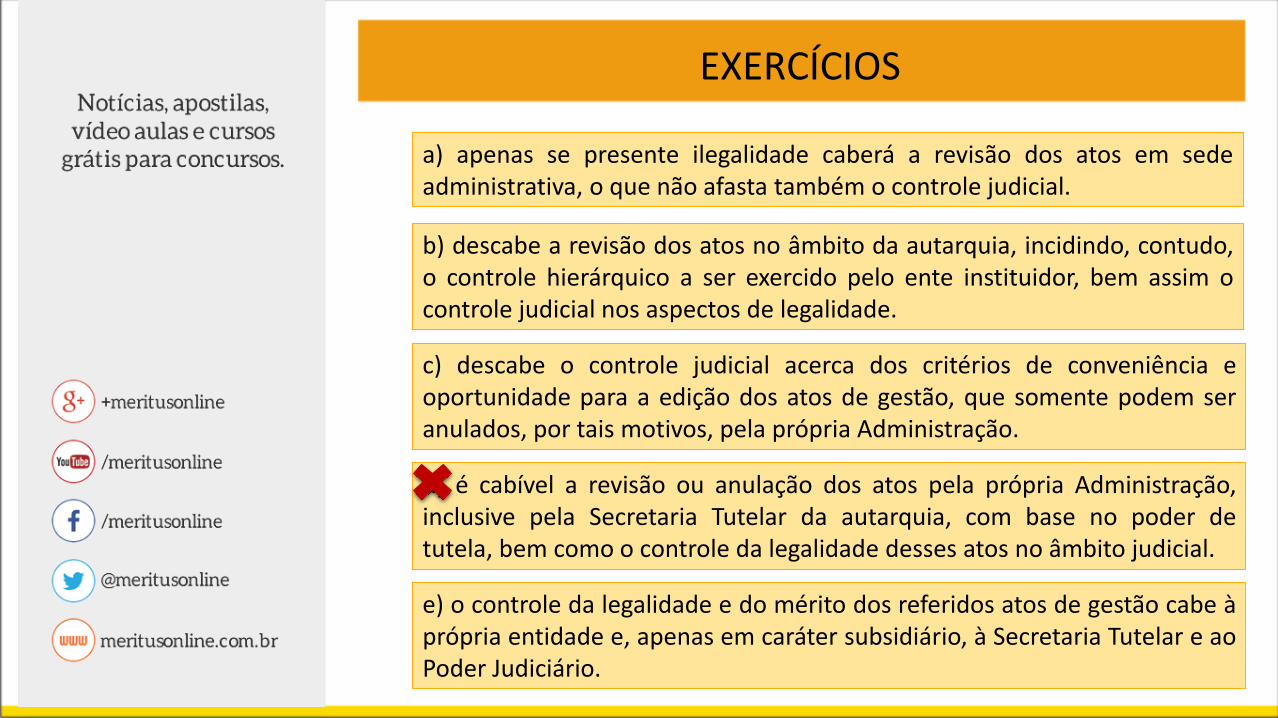

a) apenas se presente ilegalidade caberá a revisão dos atos em sedeadministrativa, o que não afasta também o controle judicial.

b) descabe a revisão dos atos no âmbito da autarquia, incidindo, contudo,o controle hierárquico a ser exercido pelo ente instituidor, bem assim ocontrole judicial nos aspectos de legalidade.

c) descabe o controle judicial acerca dos critérios de conveniência eoportunidade para a edição dos atos de gestão, que somente podem seranulados, por tais motivos, pela própria Administração.

d) é cabível a revisão ou anulação dos atos pela própria Administração,inclusive pela Secretaria Tutelar da autarquia, com base no poder detutela, bem como o controle da legalidade desses atos no âmbito judicial.

e) o controle da legalidade e do mérito dos referidos atos de gestão cabe àprópria entidade e, apenas em caráter subsidiário, à Secretaria Tutelar e aoPoder Judiciário.

EXERCÍCIOS

(2015/FGV/Técnico Judiciário Auxiliar)

O controle da Administração Pública é o conjunto de mecanismosjurídicos e administrativos por meio dos quais se exerce o poderde fiscalização e de revisão da atividade administrativa emqualquer das esferas de Poder.

Nesse contexto, é correto afirmar que o controle:

EXERCÍCIOS

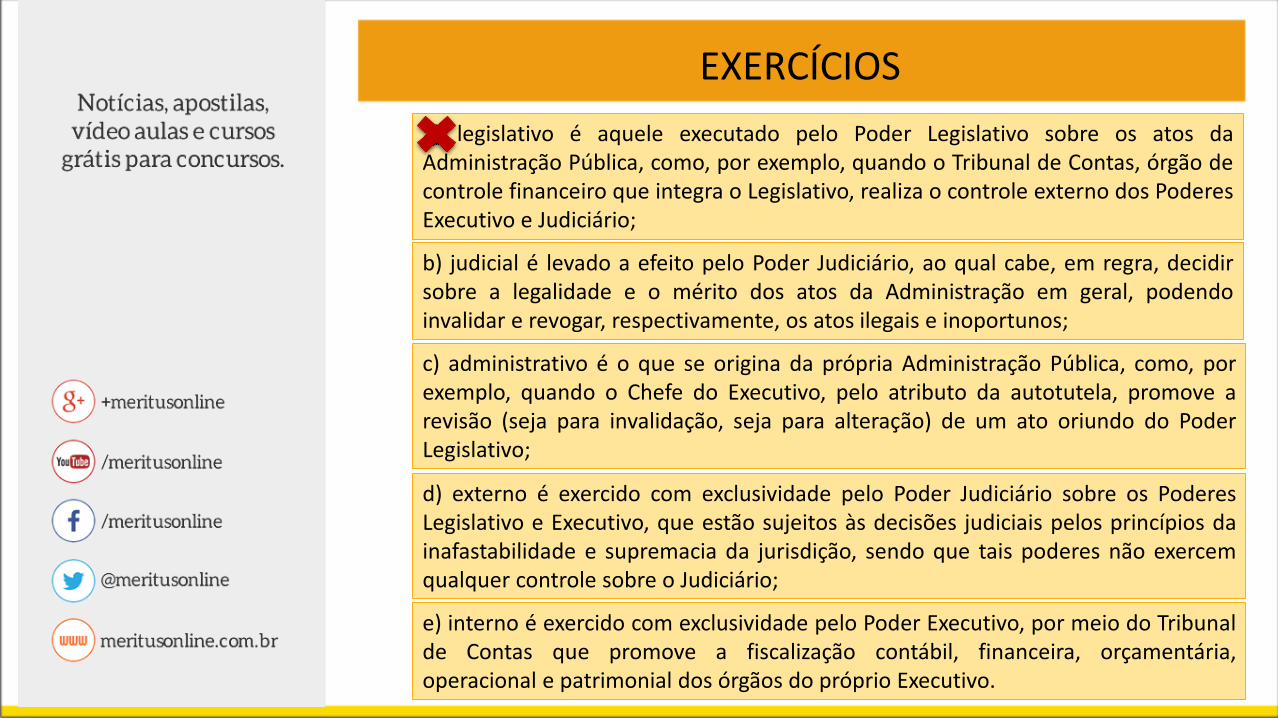

a) legislativo é aquele executado pelo Poder Legislativo sobre os atos daAdministração Pública, como, por exemplo, quando o Tribunal de Contas, órgão decontrole financeiro que integra o Legislativo, realiza o controle externo dos PoderesExecutivo e Judiciário;

b) judicial é levado a efeito pelo Poder Judiciário, ao qual cabe, em regra, decidirsobre a legalidade e o mérito dos atos da Administração em geral, podendoinvalidar e revogar, respectivamente, os atos ilegais e inoportunos;

c) administrativo é o que se origina da própria Administração Pública, como, porexemplo, quando o Chefe do Executivo, pelo atributo da autotutela, promove arevisão (seja para invalidação, seja para alteração) de um ato oriundo do PoderLegislativo;

d) externo é exercido com exclusividade pelo Poder Judiciário sobre os PoderesLegislativo e Executivo, que estão sujeitos às decisões judiciais pelos princípios dainafastabilidade e supremacia da jurisdição, sendo que tais poderes não exercemqualquer controle sobre o Judiciário;

e) interno é exercido com exclusividade pelo Poder Executivo, por meio do Tribunalde Contas que promove a fiscalização contábil, financeira, orçamentária,operacional e patrimonial dos órgãos do próprio Executivo.