Embed Size (px)

Citation preview

Demonstração

dos Fluxos de Caixa

Flavio Mangili Ferreira

mangiliferreira.com

Flavio Mangili Ferreira

• Graduado em Ciências Contábeis (ITE) e

• Graduado em Tecnologia Mecânica (UNESP).

• Especialista Pós-graduado em Gestão Empresarial (ITE).

• Mestre em Engenharia de Produção (FEB, UNESP).

• Professor em cursos de graduação

• Palestrante credenciado do CRC SP

• Docente coordenador do curso de Pós-graduação em Controladoria e Finanças do Senac Bauru(Centro Universitário Senac).

Quem paga as contas?

Caixas e Equivalentes de caixa

Base legal

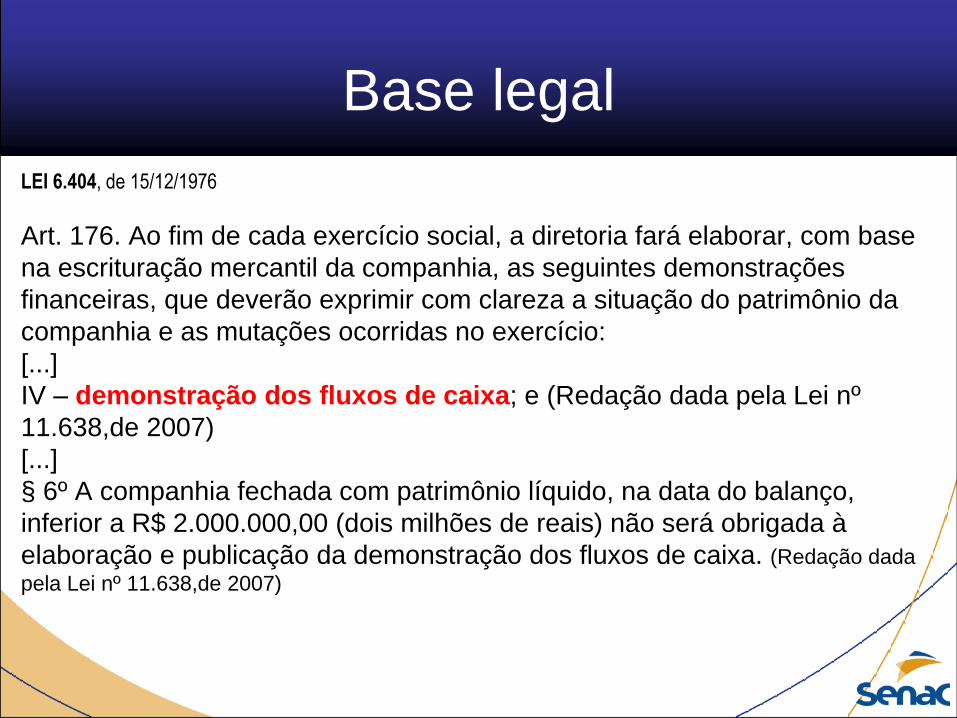

LEI 6.404, de 15/12/1976

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base

na escrituração mercantil da companhia, as seguintes demonstrações

financeiras, que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício:

[...]

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº

11.638,de 2007)

[...]

§ 6º A companhia fechada com patrimônio líquido, na data do balanço,

inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à

elaboração e publicação da demonstração dos fluxos de caixa. (Redação dada

pela Lei nº 11.638,de 2007)

Base legal

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 3 - Apresentação das Demonstrações Contábeis

Conjunto completo de demonstrações contábeis (3.17) O conjunto completo de demonstrações contábeis da entidade deve

incluir todas as seguintes demonstrações:

(a) balanço patrimonial ao final do período;

(b) demonstração do resultado do período de divulgação;

(c) demonstração do resultado abrangente do período de divulgação. [...];

(d) demonstração das mutações do patrimônio líquido para o período de

divulgação;

(e) demonstração dos fluxos de caixa para o período de

divulgação;

(f) notas explicativas, compreendendo o resumo das políticas contábeis

significativas e outras informações explanatórias.

Base legal

RESOLUÇÃO CFC Nº. 1.418/12 - ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte.

Demonstrações contábeis

26. A entidade deve elaborar o Balanço Patrimonial, a Demonstração do

Resultado e as Notas Explicativas ao final de cada exercício social. Quando

houver necessidade, a entidade deve elaborá-los em períodos

intermediários.

27. A elaboração do conjunto completo das Demonstrações Contábeis,

incluindo além das previstas no item 26, a Demonstração dos Fluxos de

Caixa, a Demonstração do Resultado Abrangente e a Demonstração das

Mutações do Patrimônio Líquido, apesar de não serem obrigatórias para as

entidades alcançadas por esta Interpretação, é estimulada pelo Conselho

Federal de Contabilidade.

Base legal

Segundo o Portal de Contabilidade (2015):

A DFC passou a ser de apresentação obrigatória para todas as sociedades de

capital aberto ou com patrimônio líquido superior a R$ 2.000.000,00 (dois milhões

de reais).

Esta obrigatoriedade vigora desde 01.01.2008, por força da Lei 11.638/2007, e

desta forma torna-se mais um importante relatório para a tomada de decisões

gerenciais.

A Deliberação CVM 547/2008 aprovou o Pronunciamento Técnico CPC 03, que

trata da Demonstração do Fluxo de Caixa.

Para as Pequenas e Médias Empresas (PMEs), a DFC também é de elaboração

obrigatória, conforme item 3.17 (e) da NBC TG 1000. Portanto, independentemente

do tipo societário adotado, as entidades devem apresentar o referido demonstrativo,

pelo menos anualmente, por ocasião da elaboração das demonstrações financeiras

(“balanço”).

Fonte: http://www.portaldecontabilidade.com.br/tematicas/ademonstracaodosfluxos.htm

Base legal

• NBC TG 03 (R2) – DEMONSTRAÇÃO DOS FLUXOS DE

CAIXA;

RESOLUÇÃO CFC NBCTG03(R2)/2014.

• NBC TG 1000 – Contabilidade para Pequenas e Médias

Empresas.

Seção 7 - Demonstração dos Fluxos de Caixa;

RESOLUÇÃO CFC Nº. 1.255/09.

PME

Pequenas e médias empresas são empresas que:

- não têm obrigação pública de prestação de contas; e

- elaboram demonstrações contábeis para fins gerais para

usuários externos.

Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio,

credores existentes e potenciais, e

agências de avaliação de crédito.

Durante o ano de 2014, a empresa recebeu apenas

R$ 3.000 em Caixas e Equivalentes de caixa?

Analisar os Fluxos de Caixa.

31.12.2013 31.12.2014

Caixas e Equivalentes de caixa R$ 2.000 R$ 5.000

Conceito

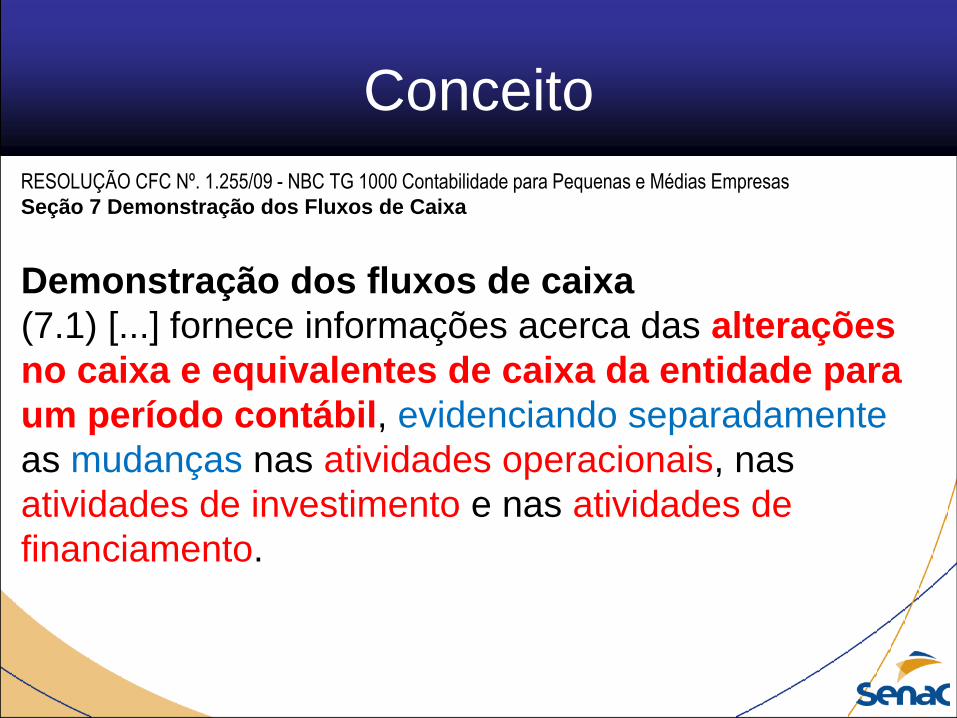

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Demonstração dos fluxos de caixa

(7.1) [...] fornece informações acerca das alterações

no caixa e equivalentes de caixa da entidade para

um período contábil, evidenciando separadamente

as mudanças nas atividades operacionais, nas

atividades de investimento e nas atividades de

financiamento.

Objetivo

RESOLUÇÃO CFC - NBC TG 03 (R2) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Objetivo

Informações sobre o fluxo de caixa de uma entidade são úteis

para proporcionar aos usuários das demonstrações contábeis

uma base para avaliar a capacidade de a entidade gerar caixa e

equivalentes de caixa, bem como as necessidades da entidade

de utilização desses fluxos de caixa. As decisões econômicas

que são tomadas pelos usuários exigem avaliação da

capacidade de a entidade gerar caixa e equivalentes de caixa,

bem como da época de sua ocorrência e do grau de certeza de

sua geração.

RESOLUÇÃO CFC Nº. 1.296/10 - NBC TG 03 – Demonstração dos Fluxos de Caixa

6. Os seguintes termos são usados nesta Norma, com os significados

abaixo especificados:

Caixa compreende numerário em espécie e depósitos bancários

disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo,

de alta liquidez, que são prontamente conversíveis em montante

conhecido de caixa e que estão sujeitas a um insignificante risco

de mudança de valor.

Fluxos de caixa são as entradas e saídas de caixa e equivalentes

de caixa.

Caixa e equivalente de caixa

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Equivalentes de caixa (7.2) [...]

• são aplicações financeiras de curto prazo, de alta liquidez, que são

mantidas com a finalidade de atender a compromissos de caixa de

curto prazo e não para investimento ou outros fins. [...]

• um investimento normalmente qualifica-se como equivalente de

caixa apenas quando possui vencimento de curto prazo, de cerca

de três meses ou menos da data de aquisição.

Caixa e equivalente de caixa

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Equivalentes de caixa (7.2) [...]

• Saldos bancários a descoberto decorrentes de empréstimos obtidos

por meio de instrumentos como cheques especiais ou contas-

correntes são geralmente considerados como atividades de

financiamento similares aos empréstimos.

• Entretanto, se eles são exigíveis contra apresentação e formam

uma parte integral da administração do caixa da entidade, devem

ser considerados como componentes do caixa e equivalentes de

caixa.

Caixa e equivalente de caixa

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

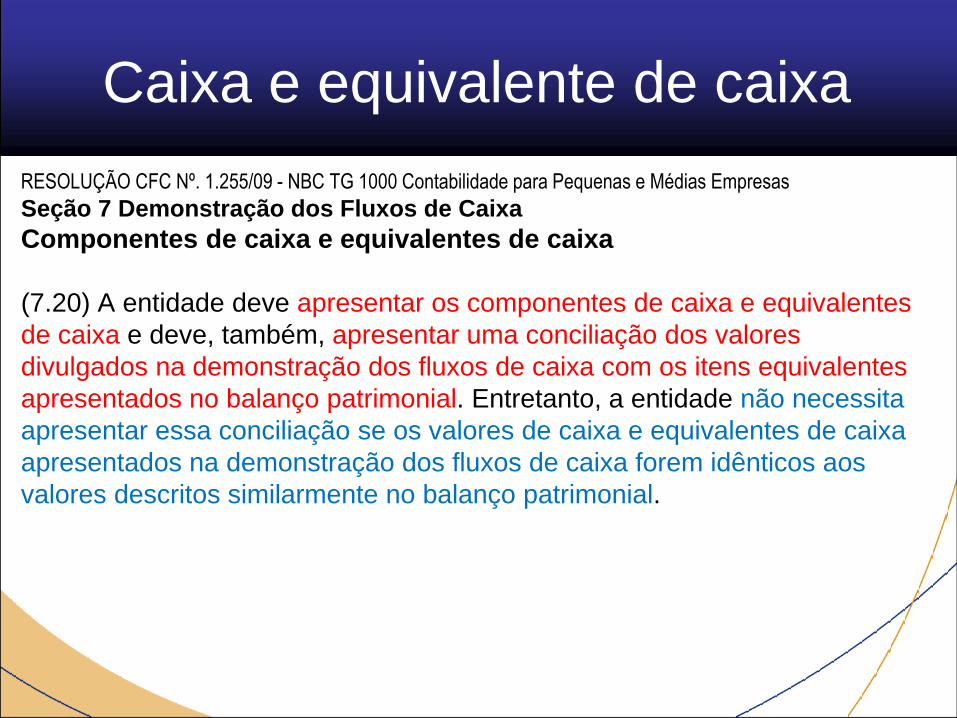

Componentes de caixa e equivalentes de caixa

(7.20) A entidade deve apresentar os componentes de caixa e equivalentes

de caixa e deve, também, apresentar uma conciliação dos valores

divulgados na demonstração dos fluxos de caixa com os itens equivalentes

apresentados no balanço patrimonial. Entretanto, a entidade não necessita

apresentar essa conciliação se os valores de caixa e equivalentes de caixa

apresentados na demonstração dos fluxos de caixa forem idênticos aos

valores descritos similarmente no balanço patrimonial.

Caixa e equivalente de caixa

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.4) Atividades operacionais são as principais atividades

geradoras de receita da entidade.

(7.5) Atividades de investimento são a aquisição ou alienação de

ativos de longo prazo e outros investimentos não incluídos em

equivalentes de caixa.

(7.6) Atividades de financiamento são as atividades que resultam

das alterações no tamanho e na composição do patrimônio líquido e

dos empréstimos da entidade.

Atividades operacionais,

de investimentos e de financiamentos

Durante o ano de 2014, como a empresa

movimentou Caixas e Equivalentes de caixa?

Atividades Operacionais,

Atividade de Investimentos e

Atividades de Financiamento

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.4) Atividades operacionais são as principais atividades geradoras de

receita da entidade. [...] decorrentes das atividades operacionais geralmente

derivam de transações e de outros eventos e condições que entram na

apuração do resultado.Exemplos de fluxos de caixa que decorrem das atividades operacionais são:

(a) recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

(b) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

(c) pagamentos de caixa a fornecedores de mercadorias e serviços;

(d) pagamentos de caixa a empregados e em conexão com a relação empregatícia;

(e) pagamentos ou restituição de tributos sobre o lucro, a menos que possam ser especificamente

identificados com as atividades de financiamento ou de investimento;

(f) recebimentos e pagamentos de investimento, empréstimos e outros contratos mantidos com a

finalidade de negociação, que são similares aos estoques adquiridos especificamente para revenda.

Atividades operacionais,

de investimentos e de financiamentos

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.4) [...] Algumas transações, como a venda de item do ativo imobilizado por

entidade industrial, podem resultar em ganho ou perda que é incluído na

apuração do resultado. Entretanto, os fluxos de caixa relativos a tais

transações são fluxos de caixa provenientes de atividades de investimento.

Atividades operacionais,

de investimentos e de financiamentos

Atividades operacionais,

de investimentos e de financiamentosRESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.5) Atividades de investimento são a aquisição ou alienação de ativos

de longo prazo e outros investimentos não incluídos em equivalentes de

caixa.Exemplos de fluxos de caixa que decorrem das atividades de investimento são:

(a) pagamentos de caixa para aquisição de ativo imobilizado (incluindo os ativos imobilizados construídos

internamente), ativos intangíveis e outros ativos de longo prazo;

(b) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo;

(c) pagamentos para aquisição de instrumentos de dívida ou patrimoniais de outras entidades e participações

societárias em empreendimentos controlados em conjunto (exceto desembolsos referentes a títulos

considerados como equivalentes de caixa ou mantidos para negociação ou venda);

(d) recebimentos de caixa resultantes da venda de instrumentos de dívida ou patrimoniais de outras entidades

e participações societárias em empreendimentos controlados em conjunto (exceto recebimentos referentes a

títulos considerados como equivalentes de caixa ou mantidos para negociação ou venda);

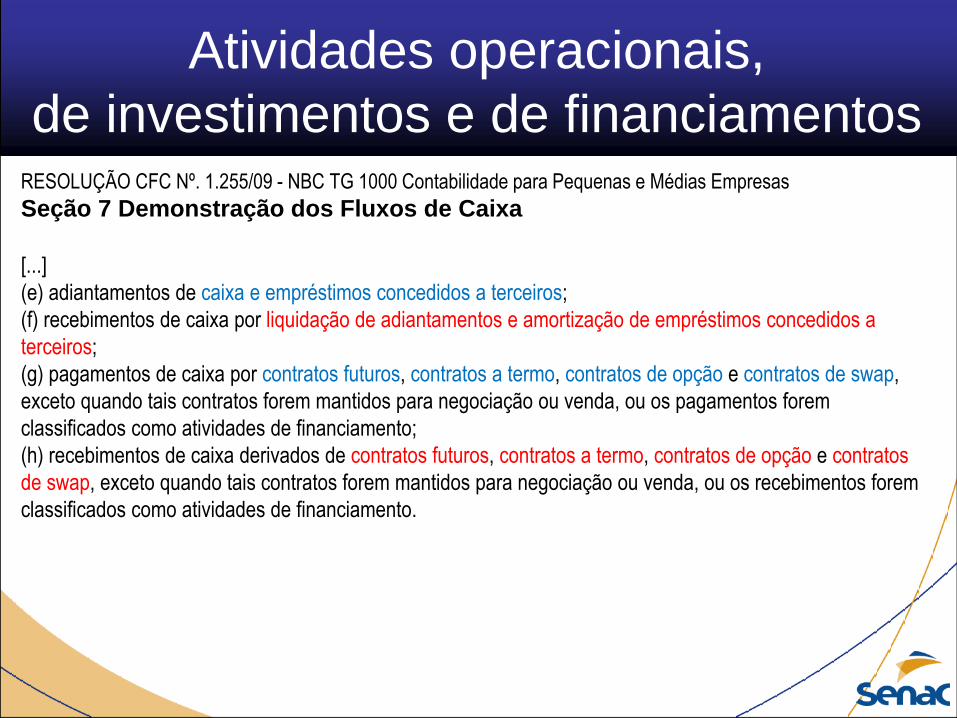

Atividades operacionais,

de investimentos e de financiamentosRESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

[...]

(e) adiantamentos de caixa e empréstimos concedidos a terceiros;

(f) recebimentos de caixa por liquidação de adiantamentos e amortização de empréstimos concedidos a

terceiros;

(g) pagamentos de caixa por contratos futuros, contratos a termo, contratos de opção e contratos de swap,

exceto quando tais contratos forem mantidos para negociação ou venda, ou os pagamentos forem

classificados como atividades de financiamento;

(h) recebimentos de caixa derivados de contratos futuros, contratos a termo, contratos de opção e contratos

de swap, exceto quando tais contratos forem mantidos para negociação ou venda, ou os recebimentos forem

classificados como atividades de financiamento.

Atividades operacionais,

de investimentos e de financiamentosRESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.6) Atividades de financiamento são as atividades que resultam das

alterações no tamanho e na composição do patrimônio líquido e dos

empréstimos da entidade.Exemplos de fluxos de caixa que decorrem das atividades de financiamento são:

(a) caixa recebido pela emissão de ações ou quotas ou outros instrumentos patrimoniais;

(b) pagamentos de caixa a investidores para adquirir ou resgatar ações ou quotas da entidade;

(c) caixa recebido pela emissão de debêntures, empréstimos, títulos de dívida, hipotecas e outros

empréstimos de curto e longo prazos;

(d) pagamentos para amortização de empréstimo;

(e) pagamentos de caixa por um arrendatário para redução do passivo relativo a arrendamento

mercantil (leasing) financeiro.

Atividades operacionais,

de investimentos e de financiamentosRESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Fluxos de caixa em moeda estrangeira

(7.11) A entidade deve registrar os fluxos de caixa decorrentes de

transações em moeda estrangeira na moeda funcional da entidade,

convertendo o montante em moeda estrangeira para a moeda funcional

utilizando a taxa cambial na data do fluxo de caixa.

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Juros e dividendos (ou outras formas de distribuição de lucro)

(7.15)

A entidade pode classificar os juros pagos e os juros e dividendos e outras

distribuições de lucro recebidos como fluxos de caixa operacionais porque

eles estão incluídos no resultado.

Alternativamente, a entidade pode classificar os juros pagos e os juros e

dividendos e outras distribuições de lucro recebidos como fluxos de caixa de

financiamento e fluxos de caixa de investimento respectivamente, porque

são custos de obtenção de recursos financeiros ou retorno sobre

investimentos.

Atividades operacionais,

de investimentos e de financiamentos

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Tributos sobre o lucro

(7.17)

A entidade deve apresentar separadamente os fluxos de caixa derivados dos

tributos sobre o lucro e deve classificá-los como fluxos de caixa das

atividades operacionais a não ser que eles possam ser especificamente

identificados com as atividades de investimento e financiamento.

Quando os fluxos de caixa derivados dos tributos forem alocados para mais

de uma classe de atividade, a entidade deve evidenciar o valor total de

tributos pagos.

Atividades operacionais,

de investimentos e de financiamentos

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

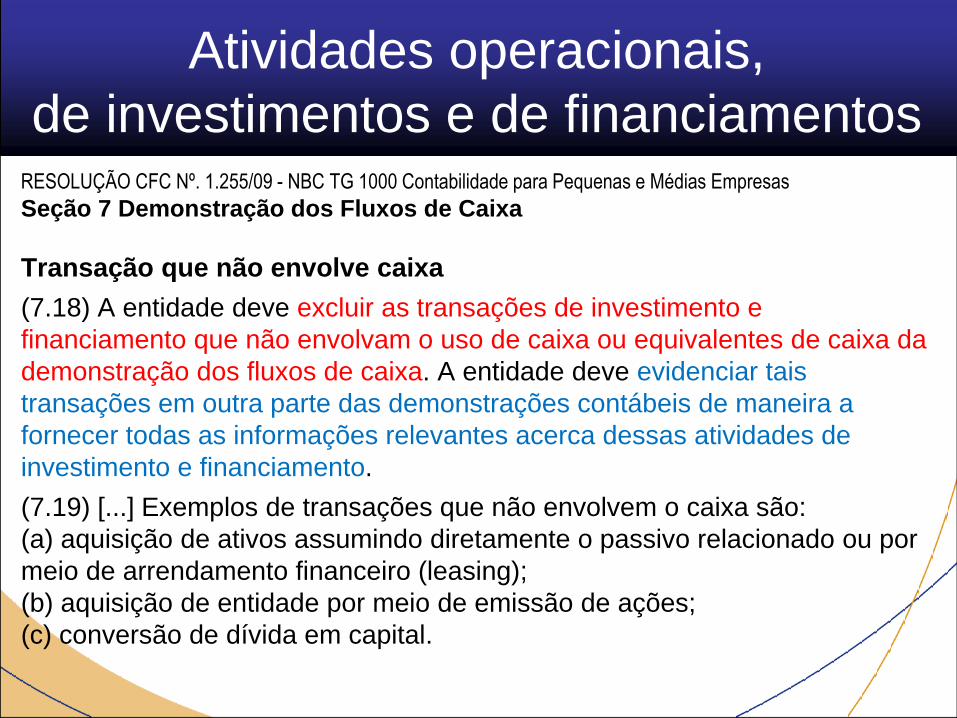

Transação que não envolve caixa

(7.18) A entidade deve excluir as transações de investimento e

financiamento que não envolvam o uso de caixa ou equivalentes de caixa da

demonstração dos fluxos de caixa. A entidade deve evidenciar tais

transações em outra parte das demonstrações contábeis de maneira a

fornecer todas as informações relevantes acerca dessas atividades de

investimento e financiamento.

(7.19) [...] Exemplos de transações que não envolvem o caixa são:

(a) aquisição de ativos assumindo diretamente o passivo relacionado ou por

meio de arrendamento financeiro (leasing);

(b) aquisição de entidade por meio de emissão de ações;

(c) conversão de dívida em capital.

Atividades operacionais,

de investimentos e de financiamentos

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

(7.7) A entidade deve apresentar os fluxos de caixa das atividades

operacionais usando:

(a) o método indireto, segundo o qual o resultado é ajustado pelos efeitos

das transações que não envolvem caixa, quaisquer diferimentos ou outros

ajustes por competência sobre recebimentos ou pagamentos operacionais

passados ou futuros, e itens de receita ou despesa associados com fluxos

de caixa das atividades de investimento ou de financiamento; ou

(b) o método direto, segundo o qual as principais classes de recebimentos

brutos de caixa e pagamentos brutos de caixa são divulgadas.

Apresentação dos Fluxos de Caixa

Método Indireto

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Método indireto

(7.8) Pelo método indireto, o fluxo de caixa líquido das atividades

operacionais é determinado ajustando-se o resultado quanto aos efeitos de:

(a) mudanças ocorridas nos estoques e nas contas operacionais a receber e

a pagar durante o período;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos

diferidos, receitas (despesas) contabilizadas pela competência, mas ainda

não recebidas (pagas), ganhos e perdas de variações cambiais não

realizadas, lucros de coligadas e controladas não distribuídos, participação

de não controladores; e

(c) todos os outros itens cujos efeitos sobre o caixa sejam decorrentes das

atividades de investimento ou de financiamento.

Método Indireto

Qual a Situação Patrimonial

da entidade?

31/12/20X3 31/12/20X4

Balanço Patrimonial

Método Indireto

Nota 31.12.20X4 31.12.20X3 Variação

CIRCULANTECaixas e equivalentes 1 80.000 100.000 Contas a receber 2 800.000 300.000 (500.000)Estoques 3 100.000 200.000 100.000Total Circulante 980.000 600.000 NÃO CIRCULANTERealizável a Longo Prazo 4 80.000 100.000 20.000Investimentos 5 600.000 300.000 (300.000)Imobilizado 6 120.000 100.000 Total Não Circulante 800.000 500.000 Total do Ativo 1.780.000 1.100.000

Balanço PatrimonialATIVO

Método Indireto

Nota 31.12.20X4 31.12.20X3 Variação

CIRCULANTEFornecedores 11 220.000 125.000 95.000Contas a pagar 12 20.000 25.000 (5.000)Empréstimos bancários 13 500.000 150.000 350.000Provisão para IRPF e CSSL 14 90.000 100.000 (10.000)Total Circulante 830.000 400.000 NÃO CIRCULANTEEmpréstimos e financiamentos 15 100.000 200.000 (100.000)Total Não Circulante 100.000 200.000 PATRIMÔNIO LÍQUIDOCapital Social 16 500.000 200.000 300.000Reservas de Capital 16 200.000 200.000 Reservas de Lucros 16 150.000 100.000 50.000Total Patrimônio Líquido 850.000 500.000 Total do Ativo 1.780.000 1.100.000

PASSIVOBalanço Patrimonial

Método Indireto

Nota 1 31.12.20X4 31.12.20X3Caixa 5.000 4.000 Depósitos bancários 25.000 16.000 Aplicações financeiras 50.000 80.000 Caixas e equivalentes 80.000 100.000

Nota 4 31.12.20X4 31.12.20X3Empréstimos aos sócios 80.000 100.000 Realizável a Longo Prazo 80.000 100.000

Nota 6 - ImobilizadoSaldo em 31.12.20X3 100.000Aquisições 150.000Depreciação (80.000)Alienação (50.000)Saldo em 31.12.20X4 120.000

As adições e baixas de imobilizados foram realizadas no período.

Método Indireto

Qual o Desempenho

da entidade?

31/12/20X3 31/12/20X4

Demonstração do Resultado

Receitas

(Despesas)

Método Indireto

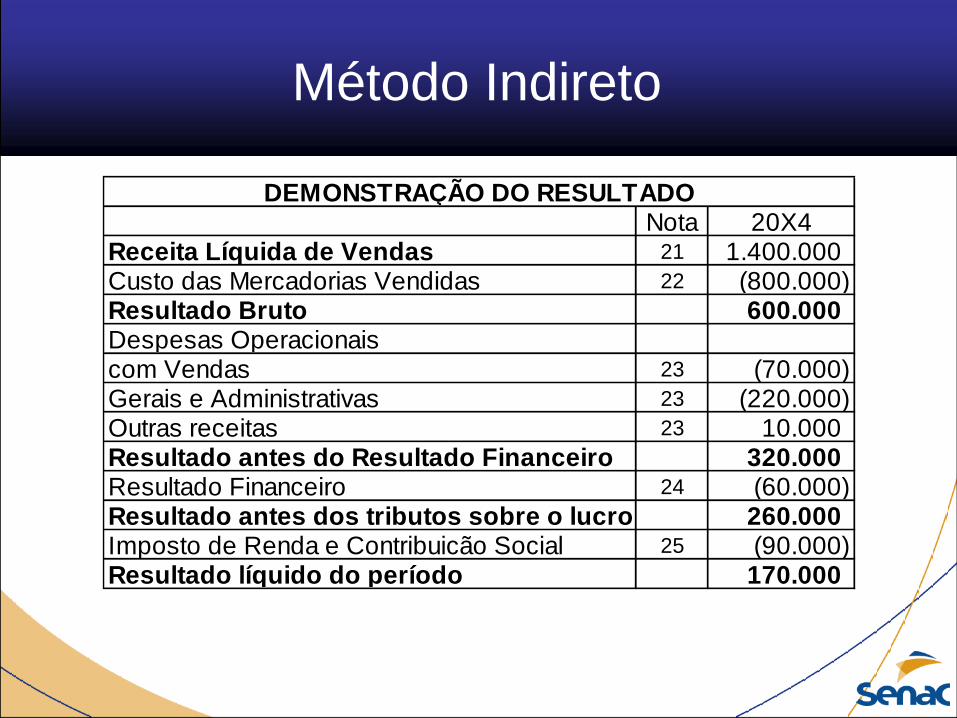

Nota 20X4Receita Líquida de Vendas 21 1.400.000 Custo das Mercadorias Vendidas 22 (800.000) Resultado Bruto 600.000 Despesas Operacionaiscom Vendas 23 (70.000) Gerais e Administrativas 23 (220.000) Outras receitas 23 10.000 Resultado antes do Resultado Financeiro 320.000 Resultado Financeiro 24 (60.000) Resultado antes dos tributos sobre o lucro 260.000 Imposto de Renda e Contribuicão Social 25 (90.000) Resultado líquido do período 170.000

DEMONSTRAÇÃO DO RESULTADO

Método Indireto

Nota 21Receita Bruta de Vendas 2.000.000Tributos sobre vendas (600.000)Receita Líquida de Vendas 1.400.000

Nota 22Estoque Inicial 200.000Compras 700.000Estoque Final 100.000Custo das Mercadorias Vendidas 800.000

Método Indireto

Nota 23Propaganda e publicidade 70.000Despesas com Vendas 70.000

Salários e encargos 96.000Depreciação 80.000Energia, Água e Comunicação 25.000Aluguéis 12.000Materiais de consumo 7.000Despesas Gerais e Administrativas 220.000

Receita (ganho) na alienação de imobilizado 10.000Outras receitas 10.000

Nota 24Despesas Financeiras (60.000)Resultado Financeiro (60.000)

Método Indireto

Quais as mudanças no

Capital Próprio?

31/12/20X3 31/12/20X4

Demonstração das Mutações

do Patrimônio Líquido

Método Indireto

Saldo em 31.12.20X3 200.000 200.000 100.000 - 500.000 Integralização em dinheiro 300.000 300.000 Resultado líquido do período 170.000 170.000 Lucros Distribuídos 120.000- 120.000- Reservas de lucros 50.000 50.000- - Saldo em 31.12.20X4 500.000 200.000 150.000 - 850.000

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDOCapital

Social

Reservas de

Capital

Reservas de

Lucros

Lucros

AcumuladosTotal

Método Indireto

Como é o Fluxo de Caixa

da entidade?

31/12/20X3 31/12/20X4

Demonstração

dos Fluxos de Caixa

Recebimentos

(Pagamentos)

Método Indireto

Demonstração dos fluxos de caixa pelo método indireto 20X4Fluxos de caixa das atividades operacionaisResultado líquido do período 170.000Ajustes por:Depreciação 80.000Receita (ganho) na alienação de imobilizado (10.000)Resultado que afeta o Caixa e Equivalentes de Caixa 240.000Variações no Ativo e Passivo

Aumento em Contas a receber (500.000)Diminuição em Estoques 100.000Aumento em Fornecedores 95.000Diminuição em Contas a pagar (5.000)Imposto de renda e contribuição social pagos (10.000)

Caixa líquido consumido pelas atividades operacionais (80.000)

Método Indireto

Fluxos de caixa das atividades de investimentoAquisições de ativo imobilizado (150.000)Alienações de ativo imobilizado 50.000Receita (ganho) na alienação de imobilizado 10.000Recebimentos de Empréstimos aos sócios 20.000Aquisição de Investimentos (300.000)

Caixa líquido consumido pelas atividades de investimento (370.000)

Método Indireto

Fluxos de caixa das atividades de financiamentoIntegralização em dinheiro de Capital Social 300.000Pagamentos de Empréstimos e financiamentos (100.000)Recebimentos de Empréstimos bancários 350.000Lucros Distribuídos (120.000)

Caixa líquido gerado pelas atividades de financiamento 430.000

Aumento líquido de caixa e equivalentes de caixa (20.000)Caixa e equivalentes de caixa no início do período 100.000Caixa e equivalentes de caixa no fim do período 80.000

Método Indireto

Demonstração dos fluxos de caixa pelo método indireto 20X4Fluxos de caixa das atividades operacionaisResultado líquido do período 170.000

Caixa líquido consumido pelas atividades operacionais (80.000)

Fluxos de caixa das atividades de investimentoCaixa líquido consumido pelas atividades de investimento (370.000)

Fluxos de caixa das atividades de financiamentoCaixa líquido gerado pelas atividades de financiamento 430.000

Aumento líquido de caixa e equivalentes de caixa (20.000)Caixa e equivalentes de caixa no início do período 100.000Caixa e equivalentes de caixa no fim do período 80.000

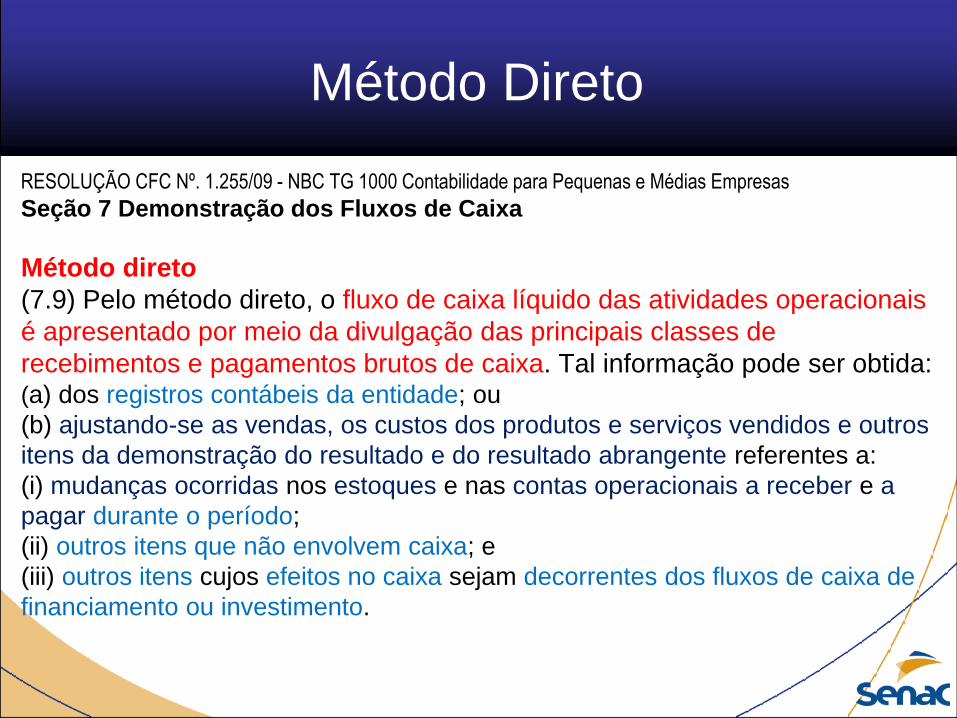

Método Direto

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Método direto

(7.9) Pelo método direto, o fluxo de caixa líquido das atividades operacionais

é apresentado por meio da divulgação das principais classes de

recebimentos e pagamentos brutos de caixa. Tal informação pode ser obtida: (a) dos registros contábeis da entidade; ou

(b) ajustando-se as vendas, os custos dos produtos e serviços vendidos e outros

itens da demonstração do resultado e do resultado abrangente referentes a:

(i) mudanças ocorridas nos estoques e nas contas operacionais a receber e a

pagar durante o período;

(ii) outros itens que não envolvem caixa; e

(iii) outros itens cujos efeitos no caixa sejam decorrentes dos fluxos de caixa de

financiamento ou investimento.

Método Direto

RESOLUÇÃO CFC Nº. 1.255/09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Seção 7 Demonstração dos Fluxos de Caixa

Método direto(7.9A) É incentivada a apresentação da conciliação entre o resultado líquido e o

fluxo de caixa das atividades operacionais.

Divulgação dos fluxos de caixa das atividades de investimento e

financiamento

(7.10) A entidade deve apresentar separadamente as principais classes de

recebimentos brutos e de pagamentos brutos decorrentes das atividades de

investimento e de financiamento. Os fluxos de caixa agregados derivados da

aquisição ou alienação de controladas ou outras unidades de negócios devem

ser apresentados separadamente e classificados como atividades de

investimento.

Método Direto

Demonstração dos fluxos de caixa pelo método direto 20X4Fluxos de caixa das atividades operacionaisFluxos de caixa das atividades operacionaisRecebimentos de clientes 1.500.000Pagamentos a fornecedores e empregados (820.000)Pagamentos de tributos (600.000)Caixa gerado pelas operações 80.000Juros pagos (60.000)Imposto de Renda e Contribuicão Social pagos (100.000)Caixa líquido consumido pelas atividades operacionais (80.000)

Método Direto

Recebimentos de clientes 1.500.000 Receita Bruta de Vendas 2.000.000

Contas a receber: 31.12.20X3 300.000

Contas a receber: 31.12.20X4 (800.000)

Pagamentos a fornecedores e empregados (820.000) Compras (700.000)

Fornecedores: 31.12.20X3 (125.000)

Fornecedores: 31.12.20X4 220.000

Compras pagas (605.000)

Despesas Operacionais com Vendas (70.000)

Gerais e Administrativas (220.000)

Depreciação 80.000

Contas a pagar: 31.12.20X3 (25.000)

Contas a pagar: 31.12.20X4 20.000

Contas a pagar pagas (215.000)

Método Direto

Pagamentos de tributos (600.000) Tributos sobre vendas (600.000)

Caixa gerado pelas operações 80.000

Juros pagos (60.000) Despesas Financeiras (60.000)

Imposto de Renda e Contribuicão Social pagos (100.000) Imposto de Renda e Contribuicão Social (90.000)

Provisão para IRPF e CSSL: 31.12.20X3 (100.000)

Provisão para IRPF e CSSL: 31.12.20X4 90.000

Caixa líquido consumido pelas atividades operacionais (80.000)

Método Direto

Fluxos de caixa das atividades de investimentoAquisições de ativo imobilizado (150.000)Alienações de ativo imobilizado 50.000Receita (ganho) na alienação de imobilizado 10.000Recebimentos de Empréstimos aos sócios 20.000Aquisição de Investimentos (300.000)

Caixa líquido consumido pelas atividades de investimento (370.000)

Método Direto

Fluxos de caixa das atividades de financiamentoIntegralização em dinheiro de Capital Social 300.000Pagamentos de Empréstimos e financiamentos (100.000)Recebimentos de Empréstimos bancários 350.000Lucros Distribuídos (120.000)

Caixa líquido gerado pelas atividades de financiamento 430.000

Aumento líquido de caixa e equivalentes de caixa (20.000)Caixa e equivalentes de caixa no início do período 100.000Caixa e equivalentes de caixa no fim do período 80.000

RepresentaçãoDemonstração dos Fluxos de Caixa

Demonstração dos fluxos de caixa - método indireto

Fluxos de caixa das atividades operacionais

(=) Resultado

(+/-) Ajustes no resultado

(=) Resultado que afeta o Caixa e Equivalentes de Caixa

(+/-) Variações no ativo e passivo

(=) Caixa líquido gerado / consumido pelas atividades operacionais

Fluxos de caixa das atividades de investimento

(+/-) Aquisição ou alienação de ativos de longo prazo

(=) Caixa líquido gerado / consumido pelas atividades de investimento

Fluxos de caixa das atividades de financiamento

(+/-) Recebimentos e pagamentos dos sócios

(+/-) Recebimentos e pagamentos de empréstimos

(=) Caixa líquido gerado / consumido pelas atividades de financiamento

Variação líquida de caixa e equivalentes de caixa

Caixa e equivalentes de caixa no início do período

Caixa e equivalentes de caixa no fim do período

RepresentaçãoDemonstração dos Fluxos de Caixa

Demonstração dos fluxos de caixa - método Direto

Fluxos de caixa das atividades operacionais

(+/-) Principais classes de recebimentos e pagamentos brutos de caixa

(=) Caixa líquido gerado / consumido pelas atividades operacionais

Fluxos de caixa das atividades de investimento

(+/-) Aquisição ou alienação de ativos de longo prazo

(=) Caixa líquido gerado / consumido pelas atividades de investimento

Fluxos de caixa das atividades de financiamento

(+/-) Recebimentos e pagamentos dos sócios

(+/-) Recebimentos e pagamentos de empréstimos

(=) Caixa líquido gerado / consumido pelas atividades de financiamento

Variação líquida de caixa e equivalentes de caixa

Caixa e equivalentes de caixa no início do período

Caixa e equivalentes de caixa no fim do período

Referências

BRASIL. Lei 6.404, de 15 de Dezembro de 1976. Lei das Sociedades Anônimas.

BRASIL. Lei nº 11.638, de 28 de Dezembro de 2007.

BRASIL. Lei nº 11.941, de 27 de Maio de 2009.

BRASIL. Lei nº 12.973, de 13 de Maio de 2014.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC nº 1.255/09, de 10

de dezembro de 2009. Aprova a NBC TG 1000 – Contabilidade para Pequenas e

Médias Empresas.

CONSELHO FEDERAL DE CONTABILIDADE. NBC TG 03 (R2): demonstração dos

fluxos de caixa. resolução CFC NBCTG03(R2)/2014.

IUDÍCIBUS, S. et al. Manual de contabilidade societária. São Paulo: Atlas, 2010.

MARION, José Carlos. Análise das Demonstrações Contábeis. 7ª ed. São Paulo,

Editora Atlas: 2010.