Embed Size (px)

Citation preview

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

1

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

2

TÉCNICAS DE NEGOCIAÇÃO

DE CONTRATOS

PRIMEIRA PARTE

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.3

© Copyright - todos os direitos reservados

OBJETIVOS

Apresentar os elementos interdisciplinares do

processo de negociação: legais, econômicos,

culturais, sociológicos, psicológicos, de comunicação,

e de comportamento organizacional

Entender a complexidade do processo e praticar

técnicas de negociação

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.4

© Copyright - todos os direitos reservados

ELEMENTOS DA NEGOCIAÇÃO

1º ELEMENTO: DUE DILIGENCE

Coleta de informações e avaliação:

Sobre o potencial licenciante (tecnologia / avaliação)

Sobre o potencial licenciado (necessidade / aspiração)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.5

© Copyright - todos os direitos reservados

ELEMENTOS DA NEGOCIAÇÃO

2º ELEMENTO: PREPARAÇÃO

Entendimento:

Da tecnologia / produto / PI envolvidos:

vantagens e fraquezas

Interesses e condições da sua parte

Dos mercados atuais e potenciais

Das finanças

Dos riscos

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.6

© Copyright - todos os direitos reservados

ELEMENTOS DA NEGOCIAÇÃO

3º ELEMENTO: ANÁLISE DAS ALTERNATIVAS

CONTRATUAIS DISPONÍVEIS:

Cessão

Licença

Desenvolvimento conjunto (convênios / parcerias /

cooperação)

Joint venture

Doação

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.7

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

8

• Adequação / Sinergia

• Motivação

• “BATNA”*

* Best Alternative To a Negotiated Agreement (MelhorAlternativa a um Acordo Negociado)

ELEMENTOS DA NEGOCIAÇÃO

ELEMENTOS DA NEGOCIAÇÃO

[-----------] Zona de barganha positiva

5

PA v 49

10 15 20 25 30 35 40 45

Zona de barganha do comprador

PR v 24

PR c 30PA c 10

PA = PontoAlmejado

PR = Ponto ReservaZona de barganha do vendedor

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.9

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

10

ELEMENTOS DA NEGOCIAÇÃO

Perguntas frequentes:

Revelar ou não o BATNA? E o PR?

Exagerar o PR?

Como detectar falsidades ou exageros da outra parte?

Demover a outra parte do seu PR?

Negociador “durão” ou “suave”?

Quando fazer “oferta final”?

Compromisso público?

FOCO NO NEGÓCIO

• Pense como uma pessoa de

negócios: Cadeia de vendas,

Mercado(s), Produção, Indústria,

Finanças, Regulamentação

• Compreenda a economia

• Defina os riscos

• Conheça bem o outro lado

• Comunique-se e aja sobre os “indispensáveis”

ESTRATÉGIA DA NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.11

© Copyright - todos os direitos reservados

FOCO NOS INTERESSES

• Mantenha o foco sobre o problema:

Não sobre as pessoas;

Percepções da outra parte;

Emoção e seus efeitos;

Escutar ativamente;

Expressar-se de forma a ser compreendido.

ESTRATÉGIAS DE NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.12

© Copyright - todos os direitos reservados

ESTRATÉGIAS DE NEGOCIAÇÃO

FOCO NOS INTERESSES

• Concentre-se em interesses

• Desenvolva múltiplas opções

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.13

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

14

• Primeira visita

• Reuniões

• Pessoal responsável

• Relacionamentos

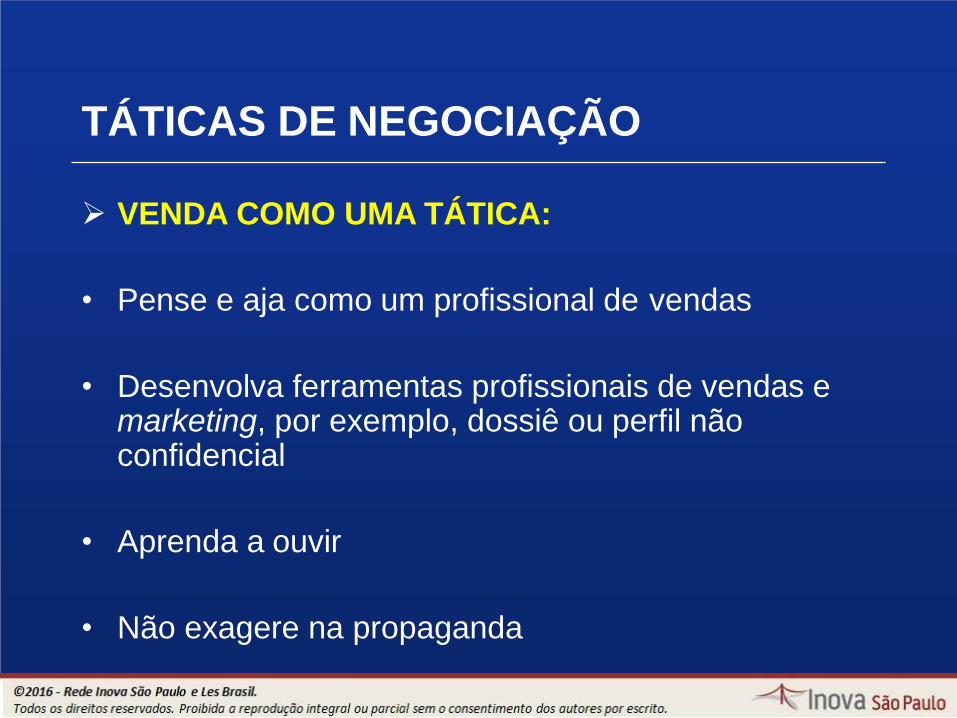

TÁTICAS DE NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

15

VENDA COMO UMA TÁTICA:

• Pense e aja como um profissional de vendas

• Desenvolva ferramentas profissionais de vendas e marketing, por exemplo, dossiê ou perfil não confidencial

• Aprenda a ouvir

• Não exagere na propaganda

TÁTICAS DE NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

16

• Processo interativo

• Demorando mais do que o planejado

• Use intervalos

CRONOGRAMA DA NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

17

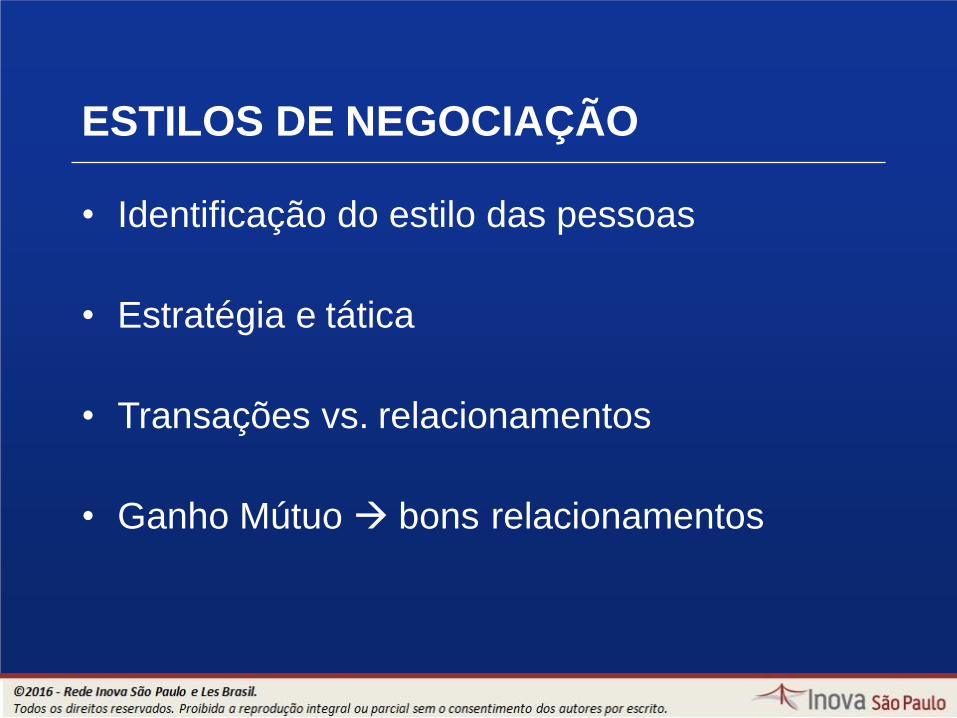

• Identificação do estilo das pessoas

• Estratégia e tática

• Transações vs. relacionamentos

• Ganho Mútuo bons relacionamentos

ESTILOS DE NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

18

• A influência das culturas na negociação é

singular

– Oriente Médio, asiáticos, alemão, norte-americano,

indianos, latinos

– Gênero

• Sincronizar o ritmo com a cultura

• Saber o que é inadequado

• Entenda o que funciona – dever de casa

• Considere a compatibilidade da equipe

O PAPEL DAS CULTURAS NAS

NEGOCIAÇÕES

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

19

• Negociais

• Legais

• Financeiras

• Concessões mútuas

• Quid pro quo (uma coisa pela outra)

CONSIDERAÇÕES

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

20

• “Fechadores”• Equipes bem sucedidas desenvolvem intuição

de grupo

• Processos (explícitos e implícitos) evoluem

• Equilíbrio entre risco e recompensa

• Saiba quando “tomar uma coisa a sério ou abandoná-la”

• Prático, não teórico

• Entenda a temperatura do outro lado

EXPERIÊNCIA

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

21

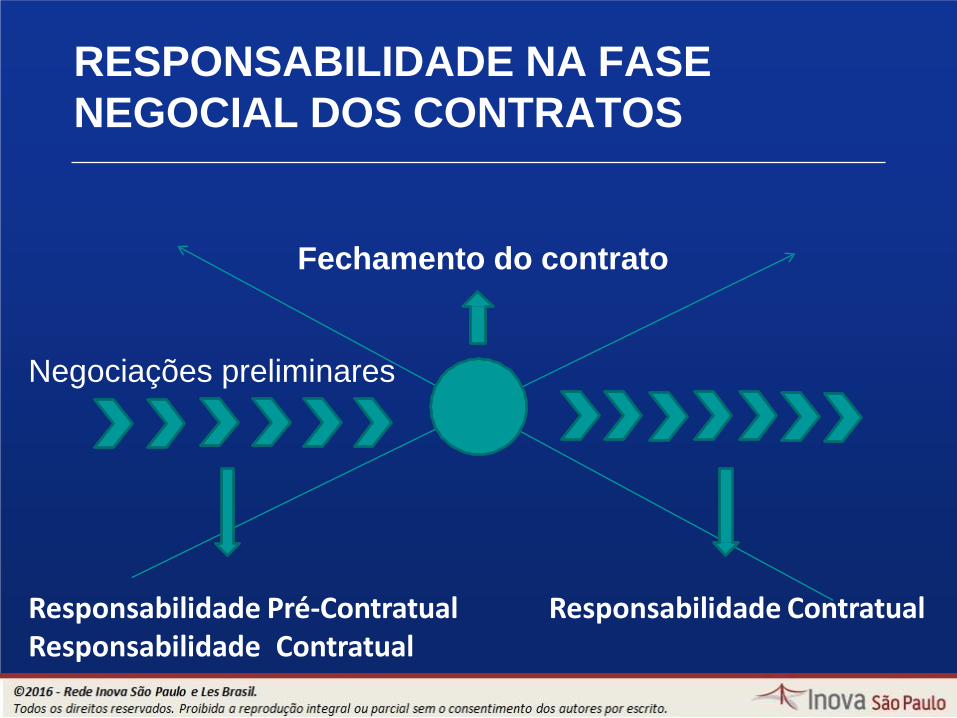

RESPONSABILIDADE NA FASE

NEGOCIAL DOS CONTRATOS

Fechamento do contrato

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

22

RESPONSABILIDADE NA FASE

NEGOCIAL DOS CONTRATOS

Fechamento do contrato

Negociações preliminares

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

23

RESPONSABILIDADE NA FASE

NEGOCIAL DOS CONTRATOS

Fechamento do contrato

Negociações preliminares

Responsabilidade Pré-Contratual Responsabilidade Contratual

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

24

RESPONSABILIDADE NA FASE

NEGOCIAL DOS CONTRATOS

Fechamento do contrato

Negociações preliminares

Responsabilidade Pré-ContratualResponsabilidade Contratual

Responsabilidade Contratual

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

25

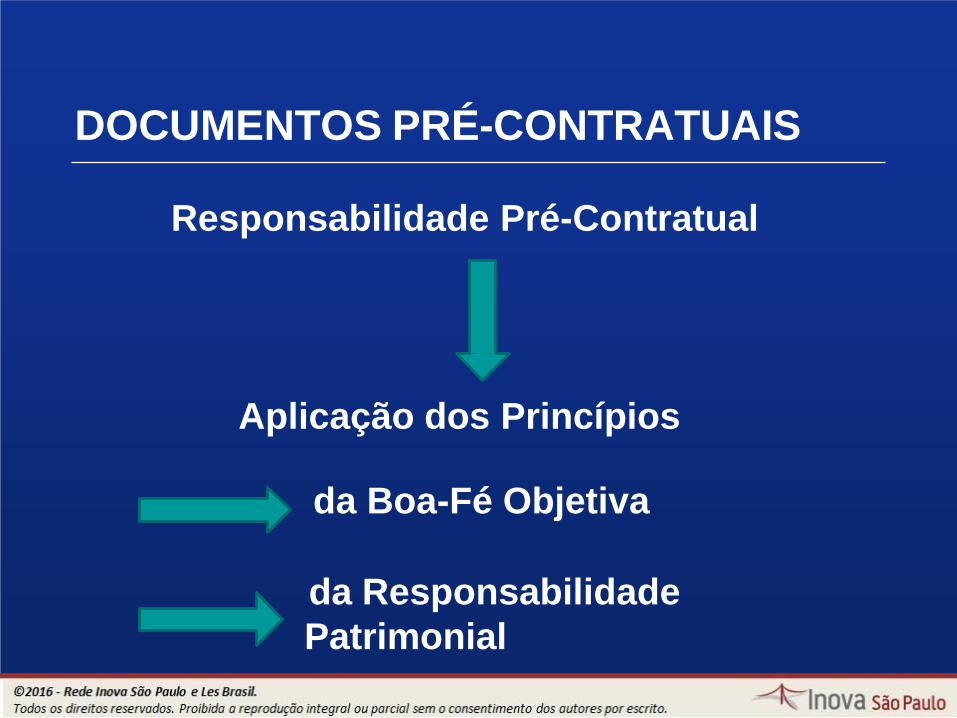

DOCUMENTOS PRÉ-CONTRATUAIS

Responsabilidade Pré-Contratual

Aplicação dos Princípios

da Boa-Fé Objetiva

da Responsabilidade

Patrimonial

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

26

DOCUMENTOS PRÉ-CONTRATUAIS

O princípio da boa fé objetiva como regra de

conduta obrigatória de dois contratantes

Exemplo:

Art. 422 – Os contratantes são obrigados a

guardar, assim na conclusão do contrato, como

em sua execução, os princípios de probidade

e boa-fé.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

27

DOCUMENTOS PRÉ-CONTRATUAIS

O STJ, nas Jornadas de Direito Civil, esclareceu

que o princípio da boa-fé deve abranger também

a fase de negociações e a fase pós-contratual:

Enunciado 170 – Art. 422: A boa-fé objetiva

deve ser observada pelas partes na fase de

negociações preliminares e após a execução do

contrato, quando tal exigência decorrer da

natureza do contrato.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

28

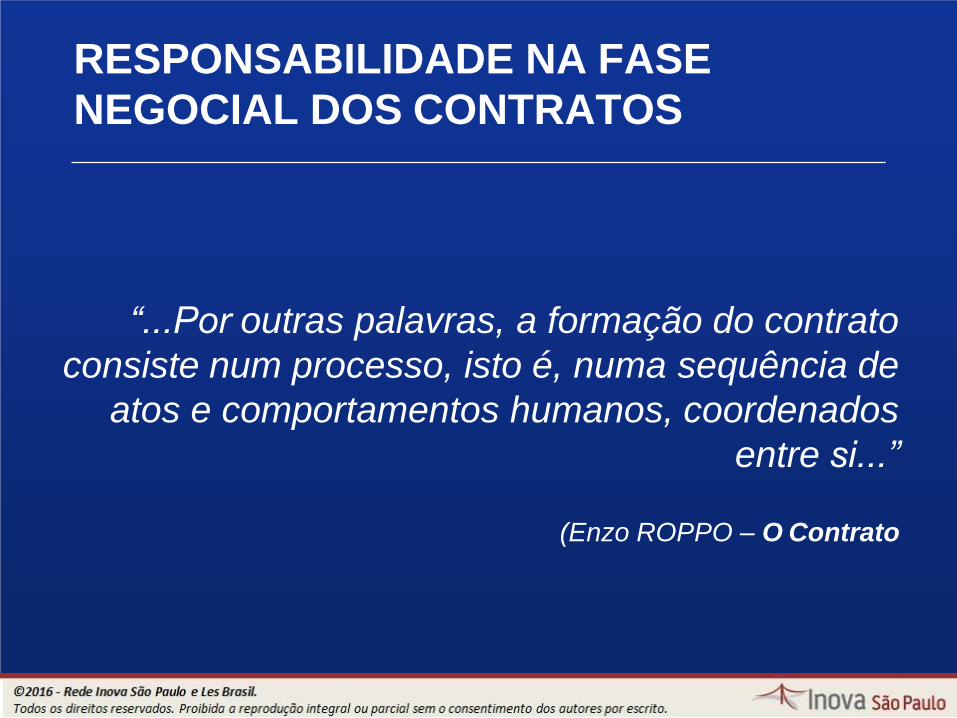

“...Por outras palavras, a formação do contrato

consiste num processo, isto é, numa sequência de

atos e comportamentos humanos, coordenados

entre si...”

(Enzo ROPPO – O Contrato

RESPONSABILIDADE NA FASE

NEGOCIAL DOS CONTRATOS

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

29

DOCUMENTOS PRÉ-CONTRATUAIS

“Term sheets”

Memorandos de entendimento

Minutas

Protocolos ou Cartas de intenções

Acordos prévios de sigilo

Acordos prévios de exclusividade

“Bullet Points” / Punctação

Atas de Reuniões

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

30

DOCUMENTOS PRÉ-CONTRATUAIS

Meros documentos pré-

contratuais

Podem existir, na

fase pré-contratual

ou negocial

Pré-Contratos (verdadeiros

contratos que antecedem

o contrato definitivo)

Contratos Preliminares

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

31

PRÉ-CONTRATO E

CONTRATO PRELIMINAR

Diferenças

Instrumentos pré-contratuais: Normas de conduta

Segurança nas negociações

Construção paulatina do contrato

Contrato Preliminar:Art. 462 – O contrato preliminar, exceto quanto à forma,

deve conter todos os requisitos essenciais ao contrato

a ser celebrado.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

32

PRÉ-CONTRATO E

CONTRATO PRELIMINAR

Contrato Preliminar:

Qualquer das partes terá o direito de exigir a

celebração do definitivo, desde que do contrato

preliminar não conste cláusula de

arrependimento.

O Juiz poderá suprir a vontade da parte

inadimplente, dando caráter definitivo ao contrato

preliminar.

Na falta de execução, a outra parte poderá pedir

perdas e danos.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

33

• Em geral, a primeira rodada de negociações se conclui quando o Memorando de Entendimentos fica acertado

• Todos os principais componentes do negócio a serfechado, sobretudo questões que são controversasou sujeitas a litígio significativo, devem ser tratadasno âmbito do Memorando de Entendimentos

• Muito cuidado para não criar um Contrato Preliminarquanto isto não seja desejado

MEMORANDO DE ENTENDIMENTOS

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

34

• Termos do contrato

• No caso de uma licença, exclusividade ou não,

restrições de campos

• Direitos reservados

• Pagamentos fixos ou variáveis

• Termos das diligências

• Outros

MEMORANDO DE ENTENDIMENTOS

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

35

FECHAMENTO DO NEGÓCIO

• Revisão final dos termos

• Comunicação interna e externa

• Foco e planejamento

• Ações legais / pré e pós-fechamento

• Relatórios / registros contábeis

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

36

• Todo mundo ganha

• Início de uma relação

• Assinatura do contrato

RESULTADO POSITIVO DA NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

37

• Atrasos na execução do cronograma

• Mudanças na equipe

• Novo parceiro potencial aparece

• Mudanças estratégicas internas

• Quando desistir

SINAIS NEGATIVOS NA NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

38

• Regras de conduta– Obrigação para com o Cliente/Empregador

– Evitar informação errônea / lacunosa

– Conflitos

– Confiança

– Outros

• Basicamente, não mentir, enganar, fazer qualquer

coisa ilegal ou adotar conduta socialmente

condenável.

ÉTICA DA TRANSAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

39

• Pagamentos feitos e recebidos

• Prestação de contas

• Unidades de negócio

• Desenvolver relacionamento

MANUTENÇÃO DA LICENÇA

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

40

• Faça seu dever de casa

• Solucione problemas com criatividade

• Seja justo e ético

RESUMO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

41

ESTUDO DE CASO:

EXERCÍCIO DE NEGOCIAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

42

SEGUNDA PARTE

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

43

GESTÃO DO CONTRATO

• Gestão do contrato negociado:

Fluxograma financeiro

Tributação dos negócios de PI:

tributação de royalties; incentivos fiscais

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

44

GESTÃO DO CONTRATO

TRIBUTAÇÃO DOS CONTRATOS

DE PROPRIEDADE INTELECTUAL

Tratamento Fiscal de Remessas do

Brasil para o Exterior

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

45

GESTÃO DO CONTRATO

Definição de termos

Royalties pagamentos por licenciamento de marcas,

patentes e direitos autorais (inclusive

software)

Remuneração todos os demais pagamentos e

despesas relativos a aquisição de

tecnologia,“know-how”(não-

patenteados), serviços técnicos e

não técnicos e assistência técnica.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

46

Imposto de Renda na Fonte

Sobre Royalties e Remuneração 15%

(inclusive sobre direitos autorais e software)

Exceções:

Royalties e remuneração pagos a países com tributação favorecida: 25%

Os pagos a países com os quais o Brasil mantém tratados paraevitar Bi-Tributação e que estabeleçam alíquotas diferentes:

Ex.: Japão 12,5% para licenças de patentes e fornecimentode tecnologia.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

47

Imposto de Renda na Fonte

Contribuinte: empresa estrangeira beneficiária do rendimento.

Responsabilidade pelo recolhimento: empresa brasileira,

que pode assumir igualmente o encargo fiscal.

Nesta hipótese, valor do pagamento deve sofrer ajuste (“gross up”)

Quando a alíquota for de 15% = 17,65%

Quando a alíquota for de 25% = 33,33%

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

48

Imposto de Renda na Fonte

Registro e manutenção de direitos de propriedade industrial no exterior:

Tradicionalmente taxadas à alíquota zero (entendidas como

parte do esforço exportador)

Entre 27/01/00 (Lei 9959) e 31/12/05 passaram a ser

taxadas:

à alíquota de 15% em geral;

à alíquota de 25% para remessas a paraísos fiscais.

A partir de 1º/01/06, a alíquota voltou a ser de 0%, pela Lei

11.196 de 21/11/05 (Lei do Bem)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

49

Imposto de Renda na Fonte

Tratados para Evitar a Bitributação assinados pelo Brasil:

África do Sul

Alemanha

(sem efeito desde

1º/01/2006)

Argentina

Áustria

Bélgica

Canadá

Chile

China

Coréia do Sul

Dinamarca

Equador

Espanha

Filipinas

Finlândia

França

Hungria

Índia

Israel

Itália

Japão

Luxemburgo

México

Noruega

Países Baixos

Peru

Portugal

República Eslovaca

República Tcheca

Suécia

Ucrânia

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

50

Imposto sobre Operação de Crédito, Câmbio e

Seguro ou Relativas a Títulos ou Valores

Mobiliários – IOF

Em 02/05/97, sua alíquota havia sido reduzida a 0%

Não havia “isenção”

Em 2008 foi reinstituído com a alíquota de 0,38%

Contribuinte: empresa brasileira adquirente do câmbio

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

51

Contribuição de Intervenção no Domínio

Econômico – CIDE

Alíquota: 10% Contribuinte: empresa brasileira que adquire câmbio Aplica-se sobre pagamentos por:

(1) fornecimento de tecnologia;

(2) prestação de assistência técnica Serviços de assistência técnica;

Serviços técnicos especializados;

(3) serviços técnicos e de assistência administrativa e semelhantes;(4) cessão e licença de uso de marcas; e(5) cessão e licença de exploração de patentes.

Licença de software é isenta de CIDE a partir de 2006

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

52

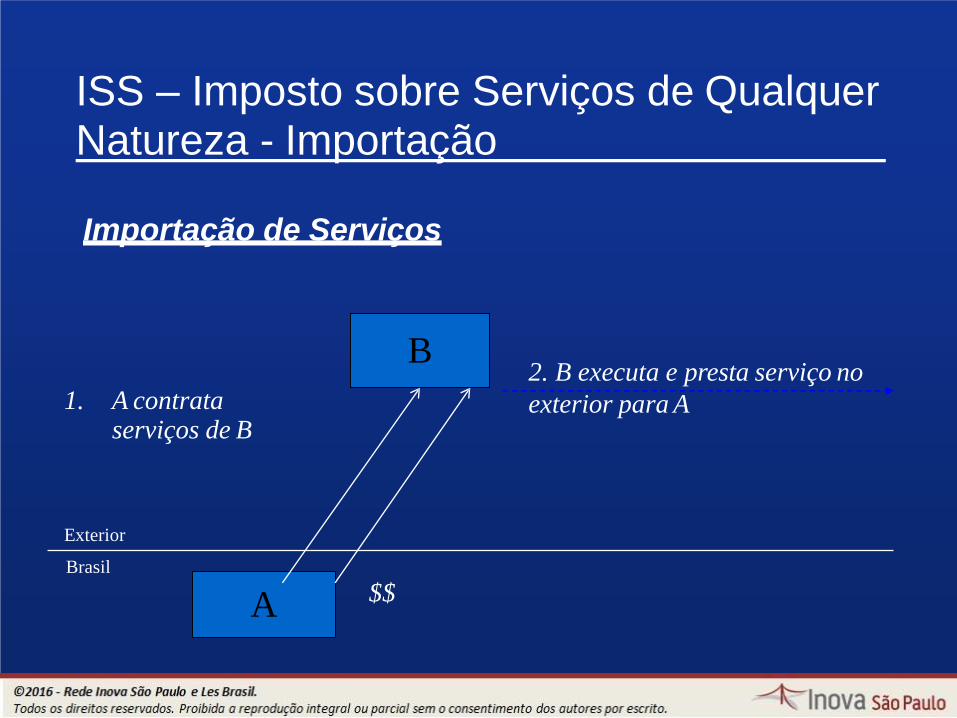

ISS – Imposto sobre Serviços de

Qualquer Natureza - Importação

Importação de Serviços

Lei Complementar nº 116, de 31 de julho de 2003 Art. 1º, § 1º - O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

ExemplosServiço de pesquisa desenvolvido no exterior;

Serviço de pesquisa iniciado no exterior, mas finalizado no

Brasil.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

53

ISS – Imposto sobre Serviços de QualquerNatureza - Importação

Importação de Serviços

B

1. A contrata serviços de B

A $$Brasil

Exterior

2. B executa e presta serviço no

exterior para A

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

54

Importação de Serviços

B

1. A contrata serviços de B

2. C presta serviços

para A em nome de B

3. B subcontrata e

paga C pelos serviços

prestados

C A

$$$

Brasil

Exterior

ISS – Imposto sobre Serviços de QualquerNatureza – Importação

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

55

ISS – Imposto sobre Serviços de Qualquer Natureza - Importação

Exportação de serviços

B

A

Brasil

Exterior

Prestação de

Serviços

Pagamento ($$)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

56

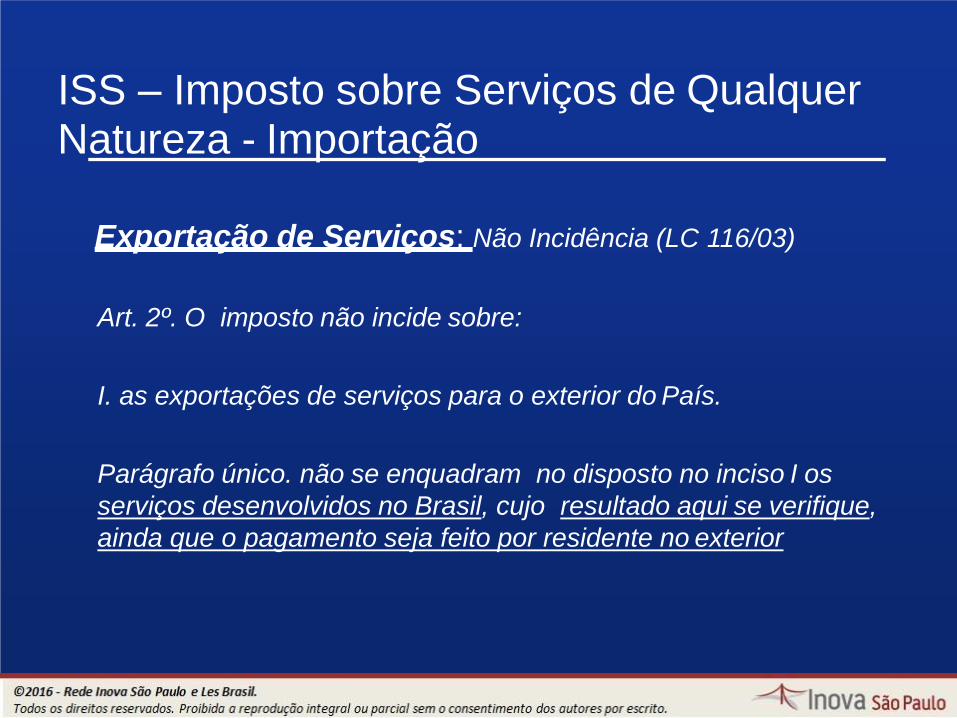

ISS – Imposto sobre Serviços de QualquerNatureza - Importação

Exportação de Serviços: Não Incidência (LC 116/03)

Art. 2º. O imposto não incide sobre:

I. as exportações de serviços para o exterior do País.

Parágrafo único. não se enquadram no disposto no inciso I os

serviços desenvolvidos no Brasil, cujo resultado aqui se verifique,

ainda que o pagamento seja feito por residente no exterior

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

57

ISS – Imposto sobre Serviços de QualquerNatureza - Importação

Exportação de Serviços: Não Incidência (na Exportação)

Requisitos:

Serviços desenvolvidos no exterior, OU

Serviços desenvolvidos no Brasil, cujo resultado se verifique no exterior.

Fonte de pagamento – irrelevante

O que é relevante – onde se verifica o resultado.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

58

Programas de Integração Social – PIS

Contribuição Social para o Financiamento da

Seguridade Social – COFINS Importação

Fato gerador: o pagamento, crédito, a entrega, o emprego ou a

remessa de valores a residentes ou domiciliados no exterior como

contraprestação por serviço prestado.

Contribuinte é a pessoa física ou jurídica contratante de serviços

de residente ou domiciliado no exterior.

Alíquota: 1,65% para o PIS/PASEP-Importação e 7,6% para a

COFINS-Importação.

Crédito: bens e serviços utilizados como insumo na prestação de

serviços e na produção ou fabricação de bens ou produtos

destinados à venda, inclusive combustível e lubrificantes.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

59

Tratamento fiscal dos pagamentos

efetuados no Brasil, em reais:

IOF não incide

CIDE não incide

ISS – Imposto sobre serviços ( a alíquotas variáveis

dependendo do município, de 2% a 5%) incide

PIS / COFINS Importação não incide

IRF – Imposto de Renda na Fonte sobre serviços

profissionais, entre pessoas jurídicas 1,5%

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

60

GESTÃO DO CONTRATO

TRIBUTAÇÃO DOS CONTRATOS

DE PROPRIEDADE INTELECTUAL

Dedutibilidade fiscal dos

pagamentos

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

61

DEDUTIBILIDADE DE DESPESAS

Regra Geral:

Dedutibilidade de Despesas Operacionais“São operacionais as despesas não computadas nos custos,

necessárias à atividade da empresa e à manutenção da

respectiva fonte produtora.

São necessárias as despesas pagas ou incorridas para a

realização das transações ou operações exigidas pela atividade da

empresa.

As despesas operacionais admitidas são as usuais ou normais no

tipo de transações, operações ou atividades da empresa.”

(Lei 4.506/64, art. 47 – Decreto 3.000/99 RIR, art. 299)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

62

DEDUTIBILIDADE DE DESPESAS

Regra Especial:

Dedutibilidade (para efeitos de imposto de renda) dos

pagamentos de royalties pelo licenciamento de marcas e

patentes e de remuneração pelo fornecimento de

tecnologia

Vide Portarias do Ministério da Fazenda: Portaria nº 436, de 30/12/1958

Portaria nº 113, de 25/05/1959

Portaria nº 314, de 25/11/1970

Portaria nº 60, de 1º/02/1994

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

63

DEDUTIBILIDADE DE DESPESAS

Regra Especial:

A legislação estabelece um limite de

dedutibilidade de 1% a 5% da receita líquida,

de acordo com o tipo de produção e o grau

de essencialidade da indústria.

Note: Assistência técnica, científica, administrativa e

semelhantes para a lei tributária é igual a transferência de

tecnologia e assistência técnica para propriedade intelectual

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

64

DEDUTIBILIDADE DE DESPESAS

Regra Especial:

Royalties pela exploração de patentes e

fornecimento de tecnologia:

Indústrias de base: Energia Elétrica - 5%

Combustíveis – 5%

Transportes – 5%

Fertilizantes – 5%

Produtos Químicos Básicos – 5%

Metalurgia Pesada – 5%

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

65

DEDUTIBILIDADE DE DESPESAS

Regra Especial:

Indústrias de transformação:

Indústria de Informática – 5%

Produtos Alimentares e Químicos - 4%

Produtos Farmacêuticos – 4%

Calçados – 3,5%

Material Elétrico – 3%

Artigos de Higiene – 2%

Outras indústrias – 1%

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

66

DEDUTIBILIDADE DE DESPESAS

Regra Especial:

Percentuais incidem sobre receita líquida (receita bruta

menos vendas canceladas, descontos e abatimentos

concedidos incondicionalmente e impostos incidentes sobre

as vendas)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

67

DEDUTIBILIDADE DE DESPESAS

Regra Especial:Portaria NF 436/58 (consolidada)

Royalties pelo uso de marcas de indústria e comércio, nome comercial

em qualquer tipo de produção ou atividade

Quando o uso da marca ou nome NÃO seja decorrente da

utilização de patente, processo ou fórmula de fabricação: 1%

Quando o uso da marca for decorrente ou a licença de marca for

simultânea a uso ou licença de patente ou de tecnologia: 0%

No caso de produto que contenha duas ou mais marcas, o

percentual continua sendo 1%

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

68

DEDUTIBILIDADE DE DESPESAS

Regra Especial

:São indedutíveis os royalties e remunerações:

se pagos pela filial à matriz

se pagos por sociedade a seus sócios que sejam pessoas físicas, ou

dirigentes de empresas, e a seus parentes ou dependentes

pelo uso de patentes de invenção, processos e fórmulas de

fabricação pagos ou creditados a beneficiário domiciliado no exterior:

a) que não sejam objeto de contrato registrado no Banco

Central; ou

b) cujos montantes excedam aos limites da Portaria 436 e suas

alterações.

DEDUTIBILIDADE DE DESPESAS

As despesas com aquisição de patentes e desenhos

industriais registrados ou depositados no INPI são

tratadas como ativo imobilizado e amortizadas no prazo

de utilização do privilégio. O montante da amortização do

custo de aquisição, em cada ano, que ultrapassar os

limites fixados na Portaria nº 436/58 e suas alterações,

não poderá ser deduzido na determinação do lucro real.

Despesas com aquisição de marcas não podem ser

amortizadas.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.69

© Copyright - todos os direitos reservados

Dedutibilidade dos pagamentos internos

de royalties:

Tratamento legislativo idêntico ao de pagamentos externos,

isto é:

necessidade de contrato previamente averbado ou

registrado no INPI; e

dedutibilidade limitada aos percentuais da Portaria nº

436/58.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.70

© Copyright - todos os direitos reservados

DEDUTIBILIDADE DE DESPESAS

Entre empresas coligadas:

Remuneração (não royalties) por serviços, que são pagos em bases fixas ou em base a homem-hora ou homem-dia, não ficam sujeitos aos limites de dedutibilidade fiscal estabelecidos pela Portaria 436/58. Ficam sujeitos a limites de dedutibilidade estabelecidos nas regras de preços de transferência.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.71

© Copyright - todos os direitos reservados

GESTÃO DO CONTRATO

TRIBUTAÇÃO DOS CONTRATOS

DE PROPRIEDADE INTELECTUAL

Incentivos Fiscais à Inovação

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.72

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Legislação aplicável: Lei nº 11.196 de 21 de novembro de 2005 (“Lei do Bem”, derivada da MP nº 252 de

15 de junho de 2005)

Decreto nº 5.798 de 07 de junho de 2006 (Regulamenta a Lei do Bem)

Lei nº 11.487, de 15 de junho de 2007 (Inclui novo incentivo e altera outros).

Decreto nº 6.260, de 20 de novembro de 2007 (Altera e regulamenta incentivo fiscal a projeto de inovação a ser executado por ICT)

Lei nº 11.774, de 17 de setembro de 2008 (Altera a Lei 11.196)

Decreto nº 6.909, de 22 de julho de 2009 (Altera os Dec. 5.798 e 6.260)

Lei nº 12.350, de 20 de dezembro de 2010 (Revoga dispositivo da Lei 11.196)

Lei nº 12.546, de 14 de dezembro de 2011 (Altera art. da Lei 11.196)

Medida Provisória nº 694, de 30 de setembro de 2015 (suspende a Lei do Bem)

Legislação complementar: Lei nº 10.964, de 28 de outubro de 2004 (Estende a cientistas e pesquisadores a

isenção tributária relativa a bens destinados à pesquisa científica e tecnológica e dá outras providências).

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.73

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Definição de inovação pela Lei 11.196/ 2005 (Lei do Bem):

Art. 17 (...)

§ 1º - Considera-se inovação tecnológica a concepção

de novo produto ou processo de fabricação, bem como

a agregação de novas funcionalidades ou

características ao produto ou processo que implique

melhorias incrementais e efetivo ganho de qualidade ou

produtividade, resultando maior competitividade no

mercado.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.74

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Novo produto

Novo processo

Necessariamente

introduzidos no

ambiente

produtivo ou social

Inovação

Tecnológica

Novas funcionalidades

Novas características

Melhorias incrementais

Ganho de qualidade ou

produtividade

Maior competitividade

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.75

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Definição de P&D:

Decreto nº 5.798, de 7/6/2006 (Regulamenta a Lei do Bem) ;

Art. 2o Para efeitos deste Decreto, considera-se:

II - pesquisa tecnológica e desenvolvimento de inovação tecnológica, as

atividades de:

a)pesquisa básica dirigida: os trabalhos executados com o objetivo de

adquirir conhecimentos quanto à compreensão de novos

fenômenos, com vistas ao desenvolvimento de produtos, processos ou

sistemas inovadores;

b)pesquisa aplicada: os trabalhos executados com o objetivo de adquirir

novos conhecimentos, com vistas ao desenvolvimento ou

aprimoramento de produtos, processos e sistemas;

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.76

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Definição de P&D:

c)desenvolvimento experimental: os trabalhos sistemáticos

delineados a partir de conhecimentos pré-existentes, visando a

comprovação ou demonstração da viabilidade técnica ou

funcional de novos produtos, processos, sistemas e serviços ou,

ainda, um evidente aperfeiçoamento dos já produzidos ou

estabelecidos;

d)tecnologia industrial básica: aquelas tais como a aferição e

calibração de máquinas e equipamentos, o projeto e a confecção de

instrumentos de medida específicos, a certificação de conformidade,

inclusive os ensaios correspondentes, a normalização ou a

documentação técnica gerada e o patenteamento do produto ou

processo desenvolvido; e

Nota: há dúvidas sobre se o item (d) se classificaria como P&D

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.77

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Definição de P&D:

e) serviços de apoio técnico: aqueles que sejam

indispensáveis à implantação e à manutenção das

instalações ou dos equipamentos destinados, exclusivamente,

à execução de projetos de pesquisa, desenvolvimento ou

inovação tecnológica, bem como à capacitação dos recursos

humanos a eles dedicados;

Nota: há dúvidas sobre se o item (e) se classificaria como P&D

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.78

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

A lei não ampara pesquisa científica; Não ampara trabalhos técnicos não diretamente

envolvidos em atividades de P&D; Não ampara inovações organizacionais ou

mercadológicas; Não inclui despesas para a efetiva introdução da

inovação no mercado; Não inclui nos incentivos fiscais a prospecção de campos

de pesquisa ou administração de portfólio, administraçãode contratos ou administração tecnológica;

A lei não requer êxito na pesquisa, apesar de conter uma definição de “inovação”.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.79

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Resultados práticos da definição

• Assim, inovação será um passo no procedimento que vai desde a criação até o uso social desta; representa o estágio em que essa criação chega ao ambiente produtivo ou social. Não é qualquer novidade ou aperfeiçoamento; uma nova obra de arte, ou proposta teórica relativa à epistemologia, conquanto nova ou aperfeiçoada, não será, à luz das Leis 10.973/2004 e 11.196/2005, inovação.

• Inovação é também a chegada de uma utilidade no ambiente social, com ou sem efeitos no sistema produtivo.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.80

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Resultados práticos da definição

• Qual a consequência prática deste desenquadramento? Os servidores públicos engajados nessa prospecção não farão jus ao regime específico de pessoal previsto na Lei 10.973/2004; não terão o regime de ganho eventual em relação ao que perceberem nesses processos.

• Não poderão, à luz do art. 11, tirar proveito pessoal dos seus estudos e pesquisas. Não caberá, aos respectivos projetos, a previsão da orçamentação de despesas administrativas do art. 10.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.81

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 17, inciso I:

Dedução dos dispêndios com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais ou como pagamento a terceiros.

Já era prevista na legislação do IRPJ. Não é novo incentivo fiscal.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.82

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

83

INCENTIVOS FISCAIS À INOVAÇÃO

A dedução aplica-se aos dispêndios com P&D contratados no País com universidade, ICT ou inventor independente, desde que a pessoa jurídica que efetuou o dispêndio fique com a responsabilidade, o risco empresarial, a gestão e o controle da utilização dos resultados dos dispêndios.

Podem ser deduzidos pagamentos a microempresas, empresas depequeno porte e a inventor independente, destinados a P&D. Paraestes, os valores recebidos, desde que utilizados integralmente narealização da P&D, não constituem receita tributável.

É incentivo de Lucro Real– só 6% das empresas estão emregime de lucro real.

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 17, inciso II:

Redução de 50% do IPI sobre equipamentos, máquinas, aparelhos e instrumentos, bem como acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados a P&D.

Não parece que tal benefício se limite a empresas do lucro real.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.84

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

85

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 17, inciso III (com a redação da Lei 11.774 / 2008):

Depreciação integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados a P&D, para efeito de apuração do IRPJ e da CSLL. (redação dada pela Lei nº 11.774 de 17/09/2008)

Originalmente, a Lei do Bem permitia a depreciação acelerada, equivalente a três vezes o valor da depreciação normal.A partir de setembro de 2008, a depreciação pode ser integral e imediata.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

86

INCENTIVOS FISCAIS À INOVAÇÃO

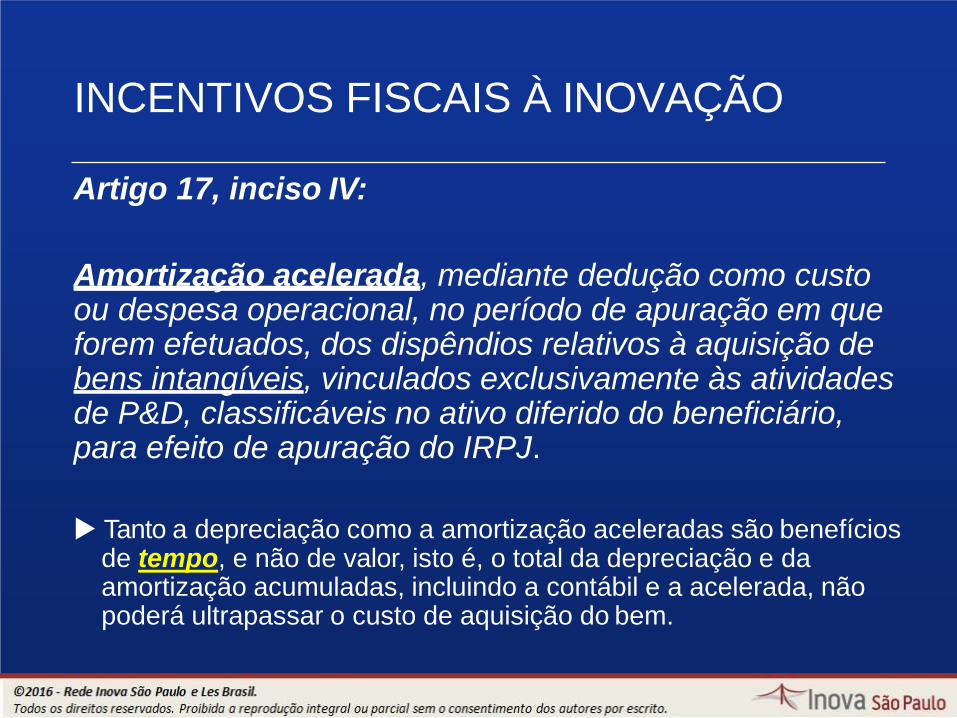

Artigo 17, inciso IV:

Amortização acelerada, mediante dedução como custo ou despesa operacional, no período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de P&D, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ.

Tanto a depreciação como a amortização aceleradas são benefícios de tempo, e não de valor, isto é, o total da depreciação e da amortização acumuladas, incluindo a contábil e a acelerada, não poderá ultrapassar o custo de aquisição do bem.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

87

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 20:

Depreciação ou Amortização de saldos:

Os dispêndios com instalações fixas, aparelhos, máquinas e equipamentos destinados a P&D, metrologia, normalização técnica e avaliação da conformidade, procedimentos de obtenção de registros, licenças, homologações, proteção a propriedade industrial, etc., poderão ser depreciados ou amortizados na forma da legislação vigente, e o saldo não depreciado ou amortizado poderá ser excluído na determinação do lucro real (só para IR, não para CSLL), no período de apuração em que concluída sua utilização.

Não se aplica a quem já goza da depreciação / amortização aceleradas.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

88

INCENTIVOS FISCAIS À INOVAÇÃO

150 150 150 150 150 150 150 150 150

Máquinas = 1500 (depreciação em 10

anos à taxa de 10% a.a.)

Despesas = 1000 por ano (total de 5000)

1000

1000 1000 1000 1000

150

Término da pesquisa

1ª Alternativa: depreciação/amortização normal, sem incentivo.

2ª Alternativa: depreciação integral no próprio ano da aquisição (Art. 17, III, com redação dada

pelo art. 4º da Lei 11.774/2008); amortização acelerada (Art.17,IV).

3ª Alternativa: depreciação/amortização normal, com o saldo não depreciado/amortizado

excluído integralmente no período de apuração em que for concluída sua utilização (Art.20).

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

89

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 17, inciso VI:

Redução a zero, da alíquota do IRF sobre remessas para o exterior destinadas a registro e manutenção de marcas, patentes e cultivares.

Só abrange taxas do escritório de patentes e marcas local;

Pis/Cofins-importação e ISS-Importação não incidem, mas a Cide

tecnologia sim.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

90

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 19:

Deduções além do valor da dedução normal

(inovação realizada pela pessoa jurídica):De até 60% das despesas com P&D;

De até 70% se a pessoa jurídica aumentar o número de pesquisadores contratados em até 5%;

De até 80% se a pessoa jurídica aumentar o número depesquisadores contratados acima de 5% (art. 8º,§ 1º, I e II do

Regulamento, Decreto nº 5.798/2006);

De mais 20%, chegando a até 100% caso a P&D resulte em patente concedida ou cultivar registrada ( Regulamento, art. 8º, § 4º).

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

91

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 19-A (alterado pela Lei nº12.546 de 2011):

Dedução além do valor da dedução normal (P&D executada por ICT

ou por entidades científicas e tecnológics privadas, sem fins

lucrativos): De no mínimo metade (50%) e no máximo duas vezes e meia

(250%) do valor dos dispêndios efetuados com P&D, à opção da pessoa jurídica.

A dedução deverá ser realizada no período de apuração em que os recursos

forem efetivamente despendidos.

As deduções do Art. 19 e do Art. 19-A ficam limitadas ao valor do lucro real e

da base de cálculo da CSLL antes da própria exclusão, vedado o

aproveitamento de eventual excesso em período de apuração posterior.

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 19-A (acrescentado pela Lei 11.487/2007):

§ 6º A participação da pessoa jurídica na titularidade dos direitos

sobre a criação e a propriedade industrial e intelectual gerada por um

projeto corresponderá à razão entre a diferença do valor despendido

pela pessoa jurídica e do valor do efetivo benefício fiscal utilizado, de um

lado, e o valor total do projeto, de outro, cabendo à ICT a parte

remanescente.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.92

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 19-A (acrescentado pela Lei 11.487/2007):

§ 8º. Somente poderão receber recursos na forma do caput desteartigo projetos apresentados pela ICT previamente aprovados (...)

§ 11. O incentivo fiscal de que trata este artigo não pode ser cumulado com o regime de incentivos fiscais à pesquisa tecnológica e à inovação tecnológica, previsto nos arts. 17 e 19 desta Lei (...).

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.93

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

94

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 21:

Subvenção do valor da remuneração de pesquisadores,

titulados como mestres ou doutores, empregados em

atividades de inovação tecnológica em empresas

localizadas no território brasileiro, na forma do regulamento,

nos seguintes valores:

Até 60% para pessoas jurídicas nas áreas de atuação dasextintas

Sudene e Sudam;

Até 40% nas demais regiões.

INCENTIVOS FISCAIS À INOVAÇÃO

Artigo 22:

Dispêndios e pagamentos para P&D somente poderão ser deduzidos se pagos a pessoas físicas ou jurídicas residentes e domiciliadas no País, exceto os pagamentos de royalties, de assistência técnica ou científica e de serviços especializados, e os pagamentos destinados ao registro e manutenção de patentes e marcas no exterior (art. 22. II).

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.95

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Regras gerais de dispêndios

RFB requer elaboração de projeto de P&D e controle

analítico de despesas para cada projeto.

Comprovação da regularidade fiscal nos 2 semestres do

exercício em que a empresa usou os incentivos.

Os dispêndios e pagamento deverão ser controlados

contabilmente em contas específicas; e

Prestação anual de informações ao MCT (até 31/07)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.96

© Copyright - todos os direitos reservados

INCENTIVOS FISCAIS À INOVAÇÃO

Os incentivos fiscais da Lei 11.196/2005 ficam

suspensos no ano-calendário de 2016 (Medida

Provisória nº 694, de 2015)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.97

© Copyright - todos os direitos reservados

GESTÃO DO CONTRATO

ASPECTOS REGULATÓRIOS

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.98

© Copyright - todos os direitos reservados

ASPECTOS REGULATÓRIOS

• Necessidade de averbação ou de registro pelo INPI de

alguns contratos no âmbito da propriedade industrial:

Contrato de Licenciamento de Exploração de Patente: sim

Contrato de Licenciamento de Uso de Marca: sim

Contrato de Licenciamento de Desenho Industrial: sim

Contrato de Prestação de Assistência Técnica: sim

Contrato de Serviços na atividade-fim da empresa:

se prestado por técnico estrangeiro, a ser pago em moeda

estrangeira: sim, a não ser que expressamente isento

se prestado por técnico brasileiro: não

Contrato de Serviços na atividade-meio da empresa:

se prestado por técnico estrangeiro: em geral, não

se prestado por técnico nacional: não

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.99

© Copyright - todos os direitos reservados

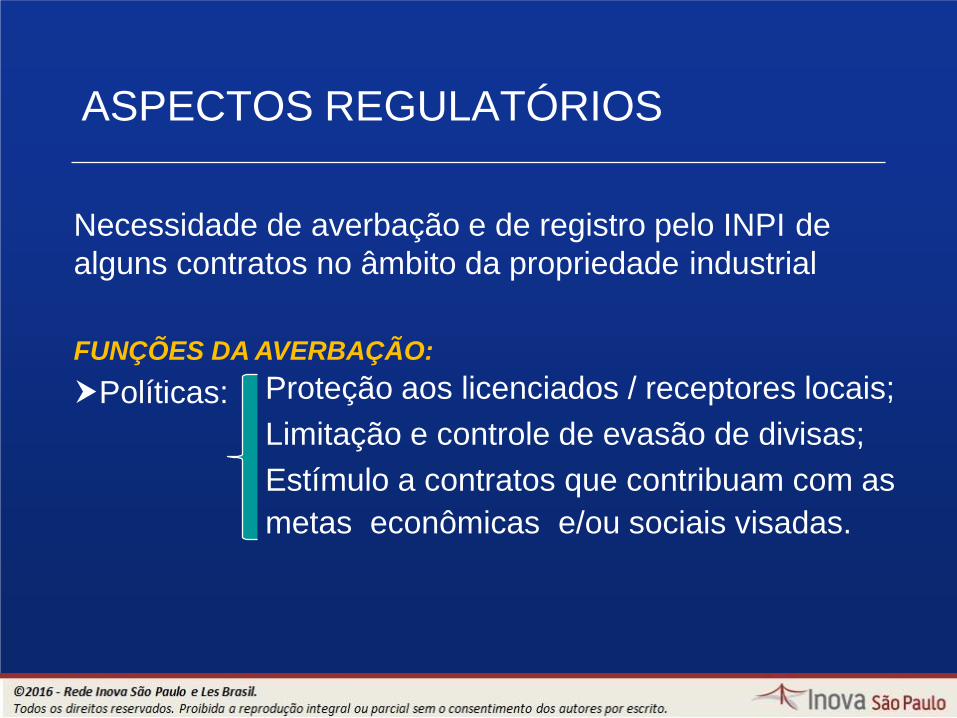

ASPECTOS REGULATÓRIOS

Necessidade de averbação e de registro pelo INPI de alguns

contratos no âmbito da propriedade industrial

FUNÇÕES DAAVERBAÇÃO:

Legais Validade perante terceiros (Lei 9279/96)

Remessa de divisas

Dedutibilidade fiscal

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.100

© Copyright - todos os direitos reservados

ASPECTOS REGULATÓRIOS

Necessidade de averbação e de registro pelo INPI de

alguns contratos no âmbito da propriedade industrial

FUNÇÕES DA AVERBAÇÃO:

Políticas: Proteção aos licenciados / receptores locais;

Limitação e controle de evasão de divisas;

Estímulo a contratos que contribuam com as

metas econômicas e/ou sociais visadas.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.101

© Copyright - todos os direitos reservados

ASPECTOS REGULATÓRIOS

Alguns serviços são expressamente isentos de registro noINPI - Resolução nº 156/2015, de 09/11/2015:

I.Agenciamento de compras, incluindo serviços de logística (suporte ao embarque, tarefas administrativas relacionadas à liberação alfandegária);

II.Serviços realizados no exterior sem a presença de técnicos da empresa brasileira, que não gerem quaisquer documentos e/ou relatórios (beneficiamento de produtos);

III. Serviços de manutenção preventiva prestados em equipamentos e/oumáquinas, de qualquer natureza;

IV.Serviços de reparo, conserto, ajuste, calibração, revisão, inspeção, reforma e recuperação prestados em equipamentos e/ou máquinas, de qualquer natureza;

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.102

© Copyright - todos os direitos reservados

ASPECTOS REGULATÓRIOS

Alguns serviços são expressamente isentos de registro

no INPI - Resolução nº 156/2015, de 09/11/2015:

V. Serviços de supervisão de montagem, montagem, desmontagem,instalação e início de operação prestados em equipamentos e/oumáquinas;

VI.Homologação e certificação de qualidade de produtos;

VII. Consultoria na área financeira;

VIII. Consultoria na área comercial;

IX. Consultoria na área jurídica;

X. Consultoria visando participação em licitação;

XI. Serviços de marketing;

XII. Consultoria remota, sem a geração de documentos;

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.103

© Copyright - todos os direitos reservados

ASPECTOS REGULATÓRIOSAlguns serviços são expressamente isentos de registro no INPI - Resolução nº 156/2015, de 09/11/2015:

XIII.Serviços de suporte, manutenção, instalação, implementação integração, implantação, customização, adaptação, certificação, migração, configuração, parametrização, tradução ou localização de programas de computador (software);

XIV.Serviços de treinamento para usuário final ou outro treinamento de programa de computador (software);

XV. Licença de uso de uso de programa de computador (software);

XVI. Distribuição de programa de computador (software);

XVII. Aquisição de cópia única de programa de computador (software).

Os contratos isentos de registro no INPI são também isentos de registro pelo Banco Central do Brasil.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.104

© Copyright - todos os direitos reservados

GESTÃO DO CONTRATO

Definir e nomear os responsáveis pela gestão

de cada contrato:

Administrativo

Jurídico

Responsáveis pela gestão do portfólio de todos os bens

intangíveis, próprios ou de terceiros licenciados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.105

© Copyright - todos os direitos reservados

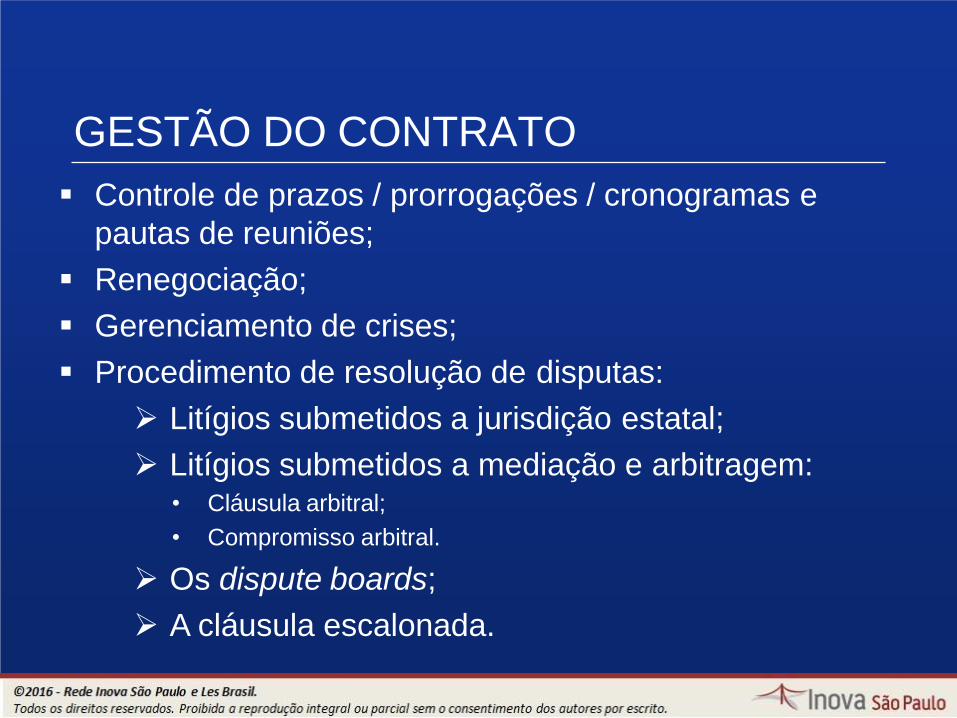

GESTÃO DO CONTRATO

Controle de prazos / prorrogações / cronogramas e

pautas de reuniões;

Renegociação;

Gerenciamento de crises;

Procedimento de resolução de disputas:

Litígios submetidos a jurisdição estatal;

Litígios submetidos a mediação e arbitragem:• Cláusula arbitral;

• Compromisso arbitral.

Os dispute boards;

A cláusula escalonada.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.106

© Copyright - todos os direitos reservados

GESTÃO DO CONTRATO

APÓS O ENCERRAMENTO DO CONTRATO:

Manter abertas oportunidades futuras / oportunidades

de parcerias;

Manter alertas para riscos;

Manter segredos de negócio enquanto as

circunstâncias assim o determinarem;

Manter controle das obrigações permanentes após o

encerramento do contrato.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.107

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

ALTERAÇÕES NA LEGISLAÇÃO DE

INCENTIVOS À INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.108

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

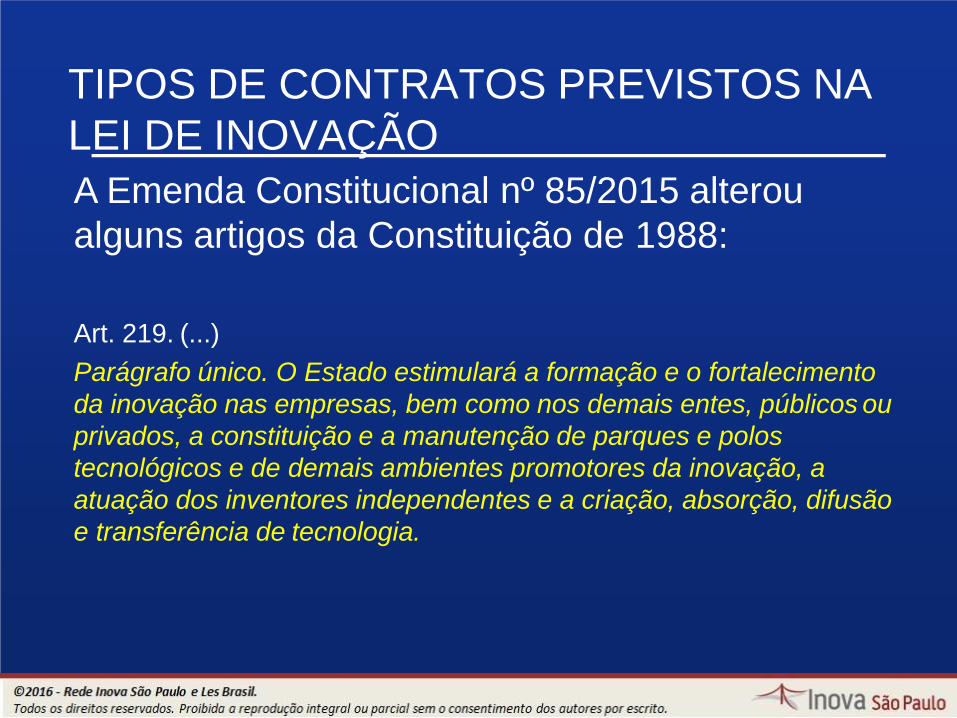

A Emenda Constitucional nº 85/2015 alterou alguns

artigos da Constituição de 1988:

Art. 23. É competência comum da União, dos Estados, do Distrito Federal

e dos Municípios: (...)

V. proporcionar os meios de acesso à cultura, à educação, à ciência, à

tecnologia, à pesquisa e à inovação;

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar

concorrentemente sobre: (...)

IX – educação, cultura, ensino, desporto, ciência, tecnologia, pesquisa,

desenvolvimento e inovação;

§1º. No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer

normas gerais.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.109

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

A Emenda Constitucional nº 85/2015 alterou

alguns artigos da Constituição de 1988:

Art. 167. São vedados:

VI. A transposição, o remanejamento ou a transferência de recursos de

uma categoria de programação para outra ou de um órgão para outro,

sem prévia autorização legislativa;

§ 5º. A transposição, o remanejamento ou a transferência de recursos de

uma categoria de programação para outra poderão ser admitidos, no

âmbito das atividades de ciência, tecnologia e inovação, com o objetivo de

viabilizar os resultados de projetos restritos a essas funções, mediante ato

do Poder Executivo, sem necessidade da prévia autorização legislativa

prevista no inciso VI deste artigo.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.110

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

A Emenda Constitucional nº 85/2015 alterou

alguns artigos da Constituição de 1988:

Art. 218. O Estado promoverá e incentivará o desenvolvimento

científico, a pesquisa, a capacitação científica e tecnológica e a

inovação.

§1º. A pesquisa científica básica e tecnológica receberá

tratamento prioritário do Estado, tendo em vista o bem público e o

progresso da ciência, tecnologia e inovação.

§2º. A pesquisa tecnológica voltar-se-á preponderantemente para

a solução dos problemas brasileiros e para o desenvolvimento do

sistema produtivo nacional e regional.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.111

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

A Emenda Constitucional nº 85/2015 alterou

alguns artigos da Constituição de 1988:Art. 218.

§6º. O Estado, na execução das atividades previstas no caput,

estimulará a articulação entre entes, tanto públicos quanto

privados, nas diversas esferas de governo.

§ 7º. O Estado promoverá e incentivará a atuação no exterior das

instituições públicas de ciência, tecnologia e inovação, com vistas à

execução das atividades previstas no caput.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.112

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

A Emenda Constitucional nº 85/2015 alterou

alguns artigos da Constituição de 1988:

Art. 219. (...)

Parágrafo único. O Estado estimulará a formação e o fortalecimento

da inovação nas empresas, bem como nos demais entes, públicos ou

privados, a constituição e a manutenção de parques e polos

tecnológicos e de demais ambientes promotores da inovação, a

atuação dos inventores independentes e a criação, absorção, difusão

e transferência de tecnologia.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.113

© Copyright - todos os direitos reservados

de relacionamentos são previstos pela Lei de Diversos tipos

Inovação.

Nem todos são Contratos de Pesquisa e Desenvolvimento.

Nos vários tipos de relacionamentos entre ICTs e empresas privadas,

há diferentes graus de envolvimento das ICTs com o processo de

P&D da empresa privada.

TIPOS DE CONTRATOS PREVISTOS NA LEI

DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.114

© Copyright - todos os direitos reservados

Simples aluguel das instalações, sem qualquer obrigação de co-

titularidade nos resultados das pesquisas.

Art. 4º: A ICT pública poderá, mediante contrapartida financeira ou

não financeira e por prazo determinado, nos termos de contrato ou

convênio:

I – compartilhar seus laboratórios, equipamentos, instrumentos,

materiais e demais instalações com ICT ou empresas em ações

voltadas à inovação tecnológica para consecução das atividades de

incubação, sem prejuízo de sua atividade finalística;

TIPOS DE CONTRATOS PREVISTOS NA LEI

DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.115

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃOArt. 4. (...)

II - permitir a utilização de seus laboratórios, equipamentos,

instrumentos, materiais e demais instalações existentes em suas

próprias dependências por ICT, empresas ou pessoas físicas

voltadas a atividades de pesquisa, desenvolvimento e inovação,

desde que tal permissão não interfira diretamente em sua

atividade-fim nem com ela conflite.

(Retiradas as palavras: por empresas nacionais e organizações

de direito privado sem fins lucrativos voltadas para atividades de

pesquisa)

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.116

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃOArt. 4. (...)

III. Permitir o uso de seu capital intelectual em projetos de pesquisa,

desenvolvimento e inovação.

Parágrafo único. O compartilhamento e a permissão de que tratam

os incisos I e II do caput obedecerão às prioridades, aos critérios e

aos requisitos aprovados e divulgados pela ICT pública, observadas

as respectivas disponibilidades e assegurada a igualdade de

oportunidades a empresas e demais organizações interessadas.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.117

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

Acesso às instalações mais concessão de recursos (art. 19):

Art. 19. A União, os Estados, o Distrito Federal, os Municípios, as

ICTs e suas agências de fomento promoverão e incentivarão a

pesquisa e o desenvolvimento de produtos, serviços e processos

inovadores em empresas brasileiras e em entidades brasileiras de

direito privado sem fins lucrativos, mediante a concessão de

recursos financeiros, humanos, materiais ou de infraestrutura a

serem ajustados em instrumentos específicos e destinados a apoiar

atividades de pesquisa, desenvolvimento e inovação, para atender

às prioridades das políticas industrial e tecnológica nacional.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.118

© Copyright - todos os direitos reservados

Na hipótese do caput do art. 19:

Não se trata de contrato de aluguel, apesar de poder haver uso de

infraestrutura das ICTs; serão “convênios” ou “contratos” específicos.

Regulamento exige, no caso de uso da infra-estrutura e de materiais,

“termo próprio” e “projeto de cooperação”.

Concessão do benefício é precedida de aprovação de projeto pelo

órgão concedente. Quais serão os critérios de aprovação? Dependerá

de regulamento específico.

Concessão de financiamento: contraprestação é o pagamento.

Concessão de recursos humanos: requisito de confidencialidade já

previsto no Art. 12 da Lei de Inovação.

TIPOS DE CONTRATOS PREVISTOS NA LEI

DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.119

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃOArt. 19. (...)

§ 1º. As prioridades da política industrial e tecnológica nacional de

que trata o caput deste artigo serão estabelecidas em regulamento.

§ 2º A. São instrumentos de estímulo à inovação nas empresas,

quando aplicáveis, entre outros:

I.– subvenção econômica;

II.– financiamento;

III.– participação societária;

IV – bônus tecnológico;

V – encomenda tecnológica;

VII – concessão de bolsas

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.120

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Art. 19. (...)

§ 2º A. (...)

VIII – uso do poder de compra do Estado;

IX – fundos de investimentos;

X.– fundos de participação;

XI.– títulos financeiros, incentivados ou não;

XII.– previsão de investimento em pesquisa e desenvolvimento em

contratos de concessão de serviços públicos ou em regulações

setoriais.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.121

© Copyright - todos os direitos reservados

Art. 19 (...)

§ 3º A concessão da subvenção econômica (...) implica a assunção de

contrapartida pela empresa beneficiária, na forma estabelecida nos

instrumentos de ajuste específicos.

Note-se:

Benefício destina-se a apoiar atividades de P&D.

P&D deve atender a prioridades da política industrial e

tecnológica nacional.

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.122

© Copyright - todos os direitos reservados

Indagações suscitadas pelo Art. 19:

Subvenções exigem retribuição na forma de contrapartidas. O

que são “contrapartidas”? Não são definidas nem na Lei nem no

seu Regulamento. Devem ser definidas desde o início no contrato

ou posteriormente em instrumentos de ajuste específicos.

Em geral são de natureza financeira. Têm que ser proporcionais à

prioridade do projeto, ao risco assumido e ao valor da subvenção.

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.123

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

Art. 19. (...)

§ 6º. As iniciativas de que trata este artigo poderão ser estendidas

a ações visando a:

I – apoio financeiro, econômico e fiscal direto a empresas para as

atividades de pesquisa, desenvolvimento e inovação tecnológica;

II – constituição de parcerias estratégicas e desenvolvimento de

projetos de cooperação entre ICT e empresas e entre empresas,

em atividades de pesquisa e desenvolvimento, que tenham por

objetivo a geração de produtos, serviços e processos inovadores;

III – criação, implantação e consolidação de incubadoras de

empresas, de parques e polos tecnológicos e de demais ambientes

promotores da inovação;

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.124

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Art. 19. (...)

§ 6º. (...)

IV – implantação de redes cooperativas para inovação tecnológica;

V – adoção de mecanismos para atração, criação e consolidação

de centros de pesquisa e desenvolvimento de empresas brasileiras

e estrangeiras;

VI.– utilização do mercado de capitais e de crédito em ações de

inovação;

VII.– cooperação internacional para inovação e para transferência

de tecnologia;

VIII.– internacionalização de empresas brasileiras por meio de

inovação tecnológica;

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.125

© Copyright - todos os direitos reservados

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

126

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Art. 19. (...)

6º. (...)

IX.– indução de inovação por meio de compras públicas;

X.– utilização de compensação comercial, industrial e tecnológica

em contratações públicas;

XI.– previsão de cláusula de investimento em pesquisa e

desenvolvimento em concessões públicas e em regimes especiais

de incentivos econômicos;

XII.– implantação de solução de inovação para apoio e incentivo a

atividades tecnológicas ou de inovação em microempresas e em

empresas de pequeno porte.

Prestação de serviços, sem obrigação de

compartilhamento de resultados.

Art. 8º. É facultado à ICT prestar a instituições públicas ou privadas

serviços técnicos especializados compatíveis com os objetivos

desta Lei, nas atividades voltadas à inovação e à pesquisa

científica e tecnológica no ambiente produtivo, visando, entre

outros objetivos, à maior competitividade das empresas.

§ 1º. A prestação de serviços prevista no caput dependerá de

aprovação pelo representante legal máximo da instituição,

facultada a delegação a mais de uma autoridade, e vedada a

subdelegação.

TIPOS DE CONTRATOS PREVISTOS NA LEI

DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.127

© Copyright - todos os direitos reservados

Nesta hipótese:

Toda prestação de serviços por entidade pública fica sujeita aos princípios do

Art. 37 da Constituição (isonomia, publicidade...).

Quem poderá usar? “Instituições públicas ou privadas” inclui todas as

pessoas jurídicas, inclusive entidades estrangeiras.

É benéfico para a empresa privada que terceiriza o serviço, pois aplicam-se

os Arts. 88, 92 e 93 da Lei da Propriedade Industrial: Invenção e modelo de

utilidade (pode-se incluir aqui também tecnologia não patenteada) pertencem

exclusivamente à empresa contratante.

ICTs são pagas na medida e proporção do serviço prestado.

Contrato deverá prever obrigação de confidencialidade por parte da ICT e

dos servidores envolvidos.

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.128

© Copyright - todos os direitos reservados

Formação de parcerias entre ICTs e empresas privadas

Art. 9º. É facultado à ICT celebrar acordos de parceria com

instituições públicas e privadas para realização de atividades

conjuntas de pesquisa científica e tecnológica e de desenvolvimento

de tecnologia, produto, serviço ou processo.

TIPOS DE CONTRATOS PREVISTOS NA LEI

DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.129

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Art. 9º. (...)

§2º. As partes deverão prever, em instrumento jurídico específico, a

titularidade da propriedade intelectual e a participação nos resultados

da exploração das criações resultantes da parceria, assegurando aos

signatários o direito à exploração, ao licenciamento e à transferência

de tecnologia, observado o disposto nos §§4º a 7º do art. 6º.

§3º. A propriedade intelectual e a participação nos resultados

referidas no §2º serão asseguradas às partes contratantes, nos

termos do contrato, podendo a ICT ceder ao parceiro privado a

totalidade dos direitos de propriedade intelectual mediante

compensação financeira ou não financeira, desde que

economicamente mensurável.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.130

© Copyright - todos os direitos reservados

Problemas suscitados pelo Art. 9º - sugestões e

cautelas:

Direito ao licenciamento: contrato deverá prever a proibição de

licenciamento sem autorização da(s) outra(s) cotitulares. Questão:

seria o parágrafo 2º de ordem pública? Não parece.

Cotitularidade entre ICT e entidade privada: interesses e estratégias

diferentes e potencialmente conflitantes; problemática da alienação de

bens públicos: avaliação sujeita a controle do TCU.

Apesar dos potenciais problemas, é o tipo de contrato mais favorecido

pelas Universidades.

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.131

© Copyright - todos os direitos reservados

Participação societária direta: Art. 5º (minoritária, pertencendoos

resultados da P&D aos detentores do capital) e Art. 19, § 2º (sem

limitação de participação e sem necessidade de alocação dosresultados).

Art. 5º. São a União e os demais entes federativos e suas

entidades autorizados, nos termos de regulamento, a participar

minoritariamente do capital social de empresas, com o propósito de

desenvolver produtos ou processos inovadores que estejam de

acordo com as diretrizes e prioridades definidas nas políticas de

ciência, tecnologia, inovação e de desenvolvimento industrial de

cada esfera de governo.

Parágrafo único. A propriedade intelectual sobre os resultados

obtidos pertencerá à empresa, na forma da legislação vigente e de

seus atos constitutivos.

TIPOS DE CONTRATOS PREVISTOS NALEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.132

© Copyright - todos os direitos reservados

Problemática do Art. 5º:

Somente por lei específica poderá ser criada autarquia e autorizada a

instituição de empresa pública, de sociedade de economia mista e de

fundação, cabendo à lei complementar, neste último caso, definir as

áreas de sua atuação (Constituição, Art. 37, XIX – Redação dada pela

Emenda Constitucional nº 19, de 1998)

Depende de autorização legislativa, em cada caso, a criação de

subsidiárias das entidades mencionadas no inciso anterior, assim

como a participação de qualquer delas em empresa privada

(Constituição, Art. 37, XX)

Torna a sociedade sujeita a todas as regras e controles do direito

administrativo (TCU)

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.133

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

Art. 19. (...)

§ 2º -A

III - participação societária;

Observações:

Só se aplica aos casos declarados de prioridades da política

industrial e tecnológica nacional;

Não restringe a ICT a uma participação minoritária (pode ser

até majoritária), mas em qualquer caso de participação

societária, este tipo de sociedade depende de lei específica.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.134

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

Criação desenvolvida pela ICT:

Art. 6º. É facultado à ICT pública celebrar contrato de transferência de

tecnologia e de licenciamento para outorga de direito de uso ou de

exploração de criação por ela desenvolvida isoladamente ou por meio

de parceria.

§ 1º. A contratação com cláusula de exclusividade, para os fins de que

trata o caput, deve ser precedida da publicação de extrato da oferta

tecnológica em sítio eletrônico oficial da ICT, na forma estabelecida em

sua política de inovação.

§ 1º-A. Nos casos de desenvolvimento conjunto com empresa, essa

poderá ser contratada com cláusula de exclusividade, dispensada a

oferta pública, devendo ser estabelecida em convênio ou contrato a

forma de remuneração.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.135

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Obtenção de licenciamento por parte da ICT:

Art. 7º A ICT poderá obter o direito de uso ou de

exploração de criação protegida.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.136

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Encomenda tecnológica; indução de inovação por meio

de compras públicas (agora expressamente previstas

também no art. 19)

Art. 20. Os órgãos e entidades da administração publica, em

matéria de interesse público, poderão contratar diretamente ICT,

entidades de direito privado sem fins lucrativos ou empresas,

isoladamente ou em consórcios, voltadas para atividades de

pesquisa e de reconhecida capacitação tecnológica no setor,

visando à realização de atividades de pesquisa, desenvolvimento e

inovação que envolvam risco tecnológico, para solução de

problema técnico específico ou obtenção de produto, serviço ou

processo inovador.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.137

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Art. 20. (...)

§1º. Considerar-se-á desenvolvida na vigência do contrato a que

se refere o caput deste artigo a criação intelectual pertinente ao seu

objeto cuja proteção seja requerida pela empresa contratada até 2

(dois) anos após o seu término.

§2º. Findo o contrato sem alcance integral ou com alcance parcial

do resultado almejado, o órgão ou entidade contratante, a seu

exclusivo critério, poderá, mediante auditoria técnica e financeira,

prorrogar seu prazo de duração ou elaborar relatório final dando-o

por encerrado.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.138

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS NA

LEI DE INOVAÇÃO

Art. 20. (...)

§3º. O pagamento decorrente da contratação prevista no caput

será efetuado proporcionalmente aos trabalhos executados no

projeto, consoante o cronograma físico-financeiro aprovado, com a

possibilidade de adoção de remunerações adicionais associadas

ao alcance de metas de desempenho no projeto.

§ 4º. O fornecimento, em escala ou não, do produto ou processo

inovador resultante das atividades de pesquisa, deenvolvimento e

inovação encomendadas na forma do caput poderá ser contratado

mediante dispensa de licitação, inclusive com o próprio

desenvolvedor da encomenda, observado o disposto em

regulamento específico.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.139

© Copyright - todos os direitos reservados

TIPOS DE CONTRATOS PREVISTOS

NA LEI DE INOVAÇÃO

Notar o tratamento preferencial:

Art. 27. (...)

III.assegurar tratamento diferenciado, favorecido e simplificado às

microempresas e às empresas de pequeno porte.

IV.Dar tratamento preferencial, diferenciado e favorecido, na

aquisição de bens e serviços pelo poder público e pelas fundações

de apoio para execução de projetos de desenvolvimento

institucional da instituição apoiada, nos termos da Lei nº 8.958, de

20 de dezembro de 1994, às empresas que invistam em pesquisa

e no desenvolvimento de tecnologia no País e às microempresas e

empresas de pequeno porte de base tecnológica, criadas no

ambiente das atividades de pesquisa das ICTs.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.140

© Copyright - todos os direitos reservados

BIBLIOGRAFIA (resumida)

FISHER, Roger; URY, William & PATTON, Bruce. GETTING TO YES – NEGOTIATING

AGREEMENT WITHOUT GIVING IN (Harvard Negotiation Project). New York: Penguin Books.

THOMPSON, Leigh. THE MIND AND HEART OF THE NEGOTIATOR. New Jersey: Prentice Hall.

COHEN, Herb. YOU CAN NEGOTIATE ANYTHING. New York: Bantam Books.

MALHOTRA, Deepak & BAZERMAN, Max H. NEGOTIATION GENIUS. New York: Bantam Dell.

KENNEDY, Gavin. ESSENTIAL NEGOTIATION - AN A-Z GUIDE (The Economist). New York:

Bloomberg Press.

BORGES BARBOSA, Denis. DIREITO DA INOVAÇÃO. Rio de Janeiro: Lumen Juris.

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.141

© Copyright - todos os direitos reservados

OBRIGADO!

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.142

© Copyright - todos os direitos reservados