Embed Size (px)

Citation preview

1

EXTENSÃO 2015

Curso de Extensão da FACE/FUMEC

Noções Básicas do

Imposto Renda Pessoa Física

EDMAR DA CUNHA SOARES

CONTADOR E AUDITOR E FUNCIONÁRIO DA FUMEC

2

Conteúdo

1. Rendimentos ............................................................................................................................. 3

2. Dependentes ............................................................................................................................. 4

3. Declarante em conjunto ........................................................................................................... 6

4. Pessoas consideradas residentes no Brasil para fins tributários ........................................ 6

5. Deduções consideradas para fins tributários ........................................................................... 8

6. Doações .................................................................................................................................. 15

7. Relação Homo afetiva ............................................................................................................ 16

8. Rendimento Recebido Acumulativamente - RRA ................................................................... 17

9. Guarda dos documentos ........................................................................................................ 22

9. Declaração rápida e fácil. .................................................................................................... 23

10. Documentos necessários para execução do Imposto de Renda 2015 .................................. 25

11. Passo a passo em telas do programa. ................................................................................... 27

https://www.youtube.com/watch?v=0Pn0aBtzQ84

3

Conforme a regra determinada pela Instrução Normativa RFB Nº 1.445, de 17 de fevereiro

de 2014, art. 2º está obrigada a apresentar a DIRPF referente ao exercício de 2014 a pessoa

física residente no Brasil que, no ano-calendário de 2014:

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do Exercício de IRPF 2015

Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

ao exercício de 2014, a pessoa física residente no Brasil que, no ano-calendário de 2014:

Critérios...

Condições...

1. Rendimentos

Renda – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, no ano de

2014, cuja soma anual foi superior a 26.816,55;

Recebeu rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte,

no ano de 2014, cuja soma foi superior a R$ 40.000,00;

Obteve Ganho de capital e operações em bolsa de valores - obteve, em qualquer mês,

ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou

realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

Optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital

auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à

aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180

(cento e oitenta) dias contados da celebração do contrato de venda, nos termos do

art. 39 da Lei nº 11.196, de 21 de novembro de 2005.

4

Atividade rural - relativamente à atividade rural:relativamente à atividade rural:

a) Obteve receita bruta anual em valor superior a R$ 134.082,75;

b) Pretenda compensar, no ano-calendário de 2014 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2014.

Bens e direitos - teve a posse ou a propriedade, em 31 de dezembro de 2014, de bens

ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00.

AVISO

Condição de residente no Brasil - passou à condição de residente no Brasil em qualquer mês e

nessa condição se encontrava em 31 de dezembro de 2014.

2. Dependentes

Pessoas que podem ser declaradas como dependentes na Declaração do IRPF 2014

a) Relação com o titular da declaração.

b) Condições necessárias para que possam ser declarados como dependentes

c) Cônjuge ou companheiro - companheiro com quem o contribuinte tenha filho ou

viva há mais de 5 anos, ou cônjuge.

d) Filhos e enteados - filho ou enteado, de até 21 anos de idade, ou, em qualquer

idade, quando incapacitado física ou mentalmente para o trabalho;

e) filho ou enteado, de até 24 anos, se ainda estiver cursando estabelecimento de

ensino superior ou escola técnica de segundo grau.

f) Irmãos, netos e bisnetos, sem arrimo dos pais, de quem o contribuinte detenha a

guarda judicial, de até 21 anos, ou em qualquer idade, quando incapacitado física

e/ou mentalmente para o trabalho;

5

g) na Declaração de Saída Definitiva do Pais: pais, avós e bisavós que, em 2014,

receberam rendimentos, tributáveis ou não, não superiores à soma dos limites de

isenção mensal correspondentes aos meses abrangidos pela declaração.

h) Menor Pobre - menor pobre, de até 21 anos, que o contribuinte crie e eduque e

desde que detenha sua guarda judicial.

i) Tutelados e curatelados- pessoa absolutamente incapaz da qual o contribuinte seja

tutor ou curador.

AVISO

Podem ser consideradas dependentes as pessoas que, de acordo com a tabela acima,

mantiveram relação de dependência com o declarante, mesmo que por menos de doze meses

no ano-calendário de 2014, como nos casos de nascimento e falecimento. O valor da dedução,

ano de 2014, anual é de R$ 2.156,52 por dependente.

No caso de dependentes comuns e declarações em separado, cada titular pode deduzir os

valores relativos a qualquer dos dependentes comuns, desde que cada dependente conste em

apenas uma declaração.

É obrigatório informar o número de inscrição no CPF de dependentes relacionados na

declaração com dezoito anos ou mais, completados até 31/12/2014.

Os rendimentos, bens e direitos dos dependentes devem ser relacionados na declaração em

que constem como dependentes.

6

3. Declarante em conjunto

Somente é considerado declarante em conjunto, o cônjuge, companheiro ou

dependente, cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecido à tributação

na declaração apresentada pelo contribuinte titular.

A declaração em conjunto supre a obrigatoriedade da apresentação da declaração a que

porventura estiver sujeito o cônjuge, o companheiro ou o dependente.

4. Pessoas consideradas residentes no Brasil para fins

tributários

Considera-se residente no Brasil para fins tributários a pessoa física:

que resida no Brasil em caráter permanente;

que se ausente para prestar serviços como assalariada a autarquias ou repartições do

Governo Brasileiro situadas no exterior;

que ingresse no Brasil com visto permanente, na data da chegada;

que ingresse no Brasil com visto temporário:

a) para trabalhar com vínculo empregatício, na data da chegada;

b) na data em que complete 184 dias, consecutivos ou não, de permanência no

Brasil, dentro de um período de até doze meses;

c) na data da obtenção de visto permanente ou de vínculo empregatício, se

ocorrida antes de completar 184 dias, consecutivos ou não, de permanência

no Brasil, dentro de um período de até doze meses;

d) Brasileira que adquiriu a condição de não residente no Brasil e retorne ao País

com ânimo definitivo, na data da chegada;

7

e) que se ausente do Brasil em caráter temporário, ou se retire em caráter

permanente do território nacional sem apresentar a Comunicação de Saída

Definitiva do País, durante os primeiros doze meses consecutivos de ausência.

f) para trabalhar com vínculo empregatício, na data da chegada;

que se ausente para prestar serviços como assalariada a autarquias ou repartições do

Governo Brasileiro situadas no exterior;

que ingresse no Brasil com visto permanente, na data da chegada;

que ingresse no Brasil com visto temporário:

AVISO

Para fins do disposto no item "b", caso, dentro de um período de doze meses, a pessoa física

não complete 184 dias, consecutivos ou não, de permanência no Brasil, novo período de até

doze meses será contado da data do ingresso seguinte àquele em que se iniciou a contagem

anterior.

A partir do momento em que a pessoa física adquira a condição de residente ou de não

residente no País, dar-se-á o retorno à condição anterior somente quando ocorrer qualquer

das hipóteses que fundamente a nova condição.

A declaração de contribuinte residente no Brasil que esteja no exterior, referente ao exercício

2014, pode ser transmitida pela Internet até as 23h59min59s (horário de Brasília) do dia 30 de

abril de 2014.

8

5. Deduções consideradas para fins tributários

Consideram-se deduções para fins redução da base de cálculo do imposto:

Proventos de Aposentadoria, Reserva, Reforma ou Pensão Pagos por

Previdência Pública

O Pagamento de proventos de aposentadoria, reserva ou reforma e de pensão civil ou

militar pago por previdência da União, estados, DF ou municípios (regime geral ou do servidor

público). (RIR/1999, arts. 43, inciso XI; Lei nº 4.506, de 30 de novembro de 1964, art. 16; Lei nº

7713, de 22 de dezembro de 1988, art. 3º, § 4º)

O imposto será calculado mediante a utilização da tabela progressiva mensal. Para efeito de

determinação da base de cálculo sujeita à incidência do imposto na fonte, poderão ser

deduzidas do rendimento bruto:

a) as importâncias pagas a título de pensão alimentícia em face das normas do direito de

família, quando em cumprimento de decisão judicial ou acordo homologado

judicialmente, inclusive a prestação de alimentos provisionais, ou por escritura pública;

b) a quantia de R$ 2.156,52 por dependente;

c) as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e

dos

Municípios;

d) a quantia de até R$ 1.787,77 correspondente à parcela isenta dos rendimentos

provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma

pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios ou

por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência

complementar, a partir do mês em que o contribuinte completar 65 anos de idade.

9

5.1 Despesas Médicas

Consideram-se também despesas médicas ou de hospitalização:

• os pagamentos efetuados a empresas domiciliadas no Brasil destinado à cobertura

de despesas com hospitalização, médicas e odontológicas, bem como a entidades que

assegurem direito de atendimento ou ressarcimento de despesas da mesma natureza;

• as despesas de instrução de deficiente físico ou mental, desde que a deficiência seja

atestada em laudo médico e o pagamento efetuado a entidades destinadas a

deficientes físicos ou mentais.

AVISO

A dedução dessas despesas é condicionada a que os pagamentos sejam especificados,

informados na Relação de Pagamentos e Doações Efetuados da Declaração de Ajuste

Anual, e comprovados, quando requisitados, com documentos originais que

indiquem o nome, endereço e número de inscrição no Cadastro de Pessoas Físicas

(CPF) ou Cadastro Nacional da Pessoa Jurídica (CNPJ) de quem os recebeu. Admite-se

que, na falta de documentação, a comprovação possa ser feita com a indicação do

cheque nominativo com que foi efetuado o pagamento. Conforme previsto no art. 73

do RIR/1999, a juízo da autoridade fiscal, todas as deduções estarão sujeitas a

comprovação ou justificação, e, portanto, poderão ser exigidos outros elementos

necessários à comprovação da despesa médica.

As despesas médicas ou de hospitalização realizadas no exterior também são

dedutíveis, desde que devidamente comprovadas com documentação idônea. Os

pagamentos efetuados em moeda estrangeira devem ser convertidos em dólares dos

Estados Unidos da América, pelo seu valor fixado pela autoridade monetária do país

no qual as despesas foram realizadas, na data do pagamento e, em seguida, em reais

mediante utilização do valor do dólar dos Estados Unidos da América, fixado para

venda pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês

anterior ao do pagamento.

10

Atenção :

Não são dedutíveis as despesas referentes a acompanhante, inclusive de quarto

particular utilizado por este.

Despesas de internação em estabelecimento geriátrico são dedutíveis a título de

hospitalização apenas se o referido estabelecimento se enquadrar nas normas

relativas a estabelecimentos hospitalares editadas pelo Ministério da Saúde e tiver a

licença de funcionamento aprovada pelas autoridades competentes (municipais,

estaduais ou federais).

Não são admitidas deduções de despesas médicas ou de hospitalização que estejam

cobertas por apólices de seguro ou quando ressarcidas, por qualquer forma ou meio,

por entidades de qualquer espécie, nacionais ou estrangeiras.

São dedutíveis da base de cálculo do IRPF as despesas médicas comprovadas

independentemente da especialidade, inclusive as relativas à realização de cirurgia

plástica, reparadora ou não, com a finalidade de prevenir, manter ou recuperar a

saúde, física ou mental, do paciente.

As despesas com prótese de silicone não são dedutíveis, exceto quando o valor dela

integrar a conta emitida pelo estabelecimento hospitalar relativamente a uma despesa

médica dedutível.

(Lei n º 9.250, de 26 de dezembro de 1995, arts. 5 º , § 2 º , e 8 º , inciso II, "a", e § 2 º ;

Decreto n º 3.000, de 26 de março de 1999 - Regulamento do Imposto sobre a Renda

(RIR/1999), art. 80; Instrução Normativa SRF n º 208, de 27 de setembro de 2002, art.

16, § 4 º ; Instrução Normativa SRF n º 15, de 6 de fevereiro de 2001, art. 46)

Atenção :

DESPESAS MÉDICAS — LIMITE

Não há limite para despesas médicas

11

Curiosidades:

Como informar na declaração de rendimentos as despesas médicas pagas pelo contribuinte,

mas reembolsadas pelo empregador ou empresa de seguro-saúde?

Se o reembolso for parcial, o valor a ser lançado como despesa médica é a diferença

entre o valor gasto e o reembolsado. Na Relação de Pagamentos e Doações Efetuados da

declaração deve sempre ser informado o valor total da despesa paga.

Qual é o limite para dedução na Declaração de Ajuste Anual das contribuições efetuadas a

entidades de previdência privada?

A dedução relativa às contribuições para entidades de previdência privada, somadas às

contribuições para o Fundo de Aposentadoria Programada Individual ( Fapi ), destinadas a

custear benefícios complementares, assemelhados aos da previdência oficial, cujo ônus tenha

sido do participante, em beneficio deste ou de seu dependente, fica limitada a 12% do total

dos rendimentos computados na determinação da base de cálculo do imposto sobre a renda

devido na declaração.

12

5.2 DESPESAS COM INSTRUÇÃO — DEDUÇÃO

São dedutíveis os pagamentos de despesas com instrução do contribuinte e de seus

dependentes, efetuados a estabelecimentos de ensino, relativamente:

1. à educação infantil, compreendendo as creches e as pré-escolas; 2. ao ensino fundamental; 3. ao ensino médio; 4. à educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e especialização); 5. à educação profissional, compreendendo o ensino técnico e o tecnológico. (Lei n º 9.250, de 1995, art. 8 º , II, "b"; Lei n º 11.119, de 2005, art. 3 º ; RIR/1999, art. 81; IN SRF n º 15, de 2001, art. 39)

Atenção :

DESPESAS COM INSTRUÇÃO — LIMITE

Estão sujeitas ao limite anual individual de R$ 3.375,83. O valor dos gastos que ultrapassar

esse limite não pode ser aproveitado nem mesmo para compensar gastos de valor inferior a R$

3.375,83 efetuados com o próprio contribuinte ou com outro dependente ou alimentando.

O limite global para a dedução de despesas com instrução compreende

somente o pagamento de mensalidade e anuidade escolar?

Sim. Não se enquadram no conceito de despesas com instrução, por exemplo, as efetuadas

com uniforme, transporte, material escolar e didático, com a aquisição de máquina de calcular

e microcomputador.

13

CURSO DE ESPECIALIZAÇÃO

O que se considera curso de especialização?

Considera-se curso de especialização aquele que se realiza após a graduação em curso superior

e atende às exigências de instituições de ensino. Nesse conceito enquadram-se, por exemplo,

os cursos de pós-graduação lato sensu .

(IN SRF n º 15, de 2001, art. 41, § 4 º , II)

CURSO PROFISSIONALIZANTE — TÉCNICO

O que é curso profissionalizante?

A educação profissional compreende os seguintes níveis:

I - técnico, destinado a proporcionar habilitação profissional a alunos matriculados ou egressos

de ensino médio, e cuja titulação pressupõe a conclusão da educação básica de 11 anos;

II - tecnológico, corresponde a cursos de nível superior na área tecnológica, destinados a

egressos do ensino médio e técnico.

(IN SRF n º 15, de 2001, art. 41, § 5 º )

CRECHE

Despesas com creche podem ser deduzidas como instrução?

Sim. Esses gastos são considerados despesas com instrução, obedecidos aos limites e

condições legais.

(MP n º 2.159-70, de 2001, art. 8 º ; Lei n º 9.250, de 1995, art. 8 º , II, "b"; RIR/1999, art. 81, §

4 º ; IN SRF n º 15, de 2001, art. 39)

14

Atenção :

Os pagamentos de aulas de idioma estrangeiro, música, dança, natação, ginástica, dicção,

corte e costura, aulas de trânsito, tênis ou pilotagem podem ser deduzidos como despesas

com instrução?

Não são dedutíveis por falta de previsão legal.

(Instrução Normativa SRF nº 15, de 6 de fevereiro de 2001, art. 40, incisos III e V)

CRÉDITO EDUCATIVO

O pagamento do valor do crédito educativo pode ser deduzido como despesa com instrução?

Não, por falta de previsão legal. O crédito educativo caracteriza-se como empréstimo oneroso,

com ônus e encargos próprios desses contratos.

Observe-se que o valor pago à instituição de ensino, ainda que com recursos do crédito

educativo, pode ser deduzido como despesa com instrução, no ano do efetivo pagamento dessa

despesa.

5.3. Empregada doméstica

Não é mais possível deduzir diretamente do imposto o valor da contribuição previdenciária

do empregador doméstico até o limite de 1 salário mínimo, ou seja, no ano base de 2014 é

de R$ 1.152,88.

15

Atenção:

A dedução está limitado a 1 (Um) empregado domésticos.

OBSERVAÇÕES:

1) Sobre definição de benefícios complementares assemelhados à previdência social a que se

refere o item “d”, ver ADN Cosit nº 9, de 1999.

Simplificada ou Completa???

Uma boa forma de avaliar qual a melhor alternativa para entregar a declaração é

inserir suas informações no formulário completo e, então, passar todos os dados para sua

versão simplificada. Depois, basta confirmar na tela. Comparando a opção mais vantajosa. É

possível preencher vários formulários, desde que sejam oferecidos números diferentes de CPF,

assim toda a família pode utilizar o mesmo programa para declarar.

6. Doações

Pode ser dedutivo, diretamente no imposto de renda a pagar, o valor doado ao ECA – Fundo

de Amparo da Criança e adolescentes até 3% do valor do impostos.

Atenção:

O limite global de 6% dos rendimentos tributável recebidos durante o ano base de

2014 e o programa emitirá o DARF e deverá ser pago até 30 de abril de 2015.

16

7. Relação Homo afetiva

É possível declarar como dependente o companheiro ou companheira pode ser

declarado deve ser comprovada a união estável a mais de 5 anos .

Restrição:

A relação deve ser comprovada bem como possuir conta em conjunto em bancos, imóveis em

conjunto inclusive testemunhas.

17

8. Rendimento Recebido Acumulativamente - RRA

O que é o RRA?

Na hipótese de o titular da declaração ter recebido, em 2014, rendimentos tributáveis

de pessoa jurídica recebidos acumuladamente (RRA), relativos a anos-calendário anteriores ao

do recebimento, decorrentes de aposentadoria, pensão, transferência para a reserva

remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito

Federal e dos municípios, e os provenientes do trabalho, inclusive aqueles oriundos de

decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal.

Exemplo:

1) Recebimento de parcelas em meses distintos

Nº de meses a que se referem os rendimentos recebidos acumuladamente: 44

Total a ser pago: R$ 300.000,00

Valor pago em janeiro de 2014: R$ 133.000,00

Valor pago em fevereiro de 2014: R$ 4.000,00

Valor pago em março de 2014: R$ 3.800,00

Valor pago em abril de 2014: R$ 3.750,00

Valo pago em maio de 2014: R$ 155.450,00

--------------

Total pago: R$ 300.000,00

Cálculo

a) nº de meses da parcela de janeiro de 2014

44 meses X R$ 133.000,00 / R$ 300.000,00 = 19,50 = 19,5 meses (verifica-se a segunda

casa decimal, como o algarismo 0 (zero) é menor que 5 (cinco) mantém-se a unidade da

primeira casa decimal);

18

Preenchimento...

Click no Campo: “ Rendimento Recebido Acumulativamente”

Click no Campo: “ Novo”

19

Marque a opção que melhor lhe enquadre :

20

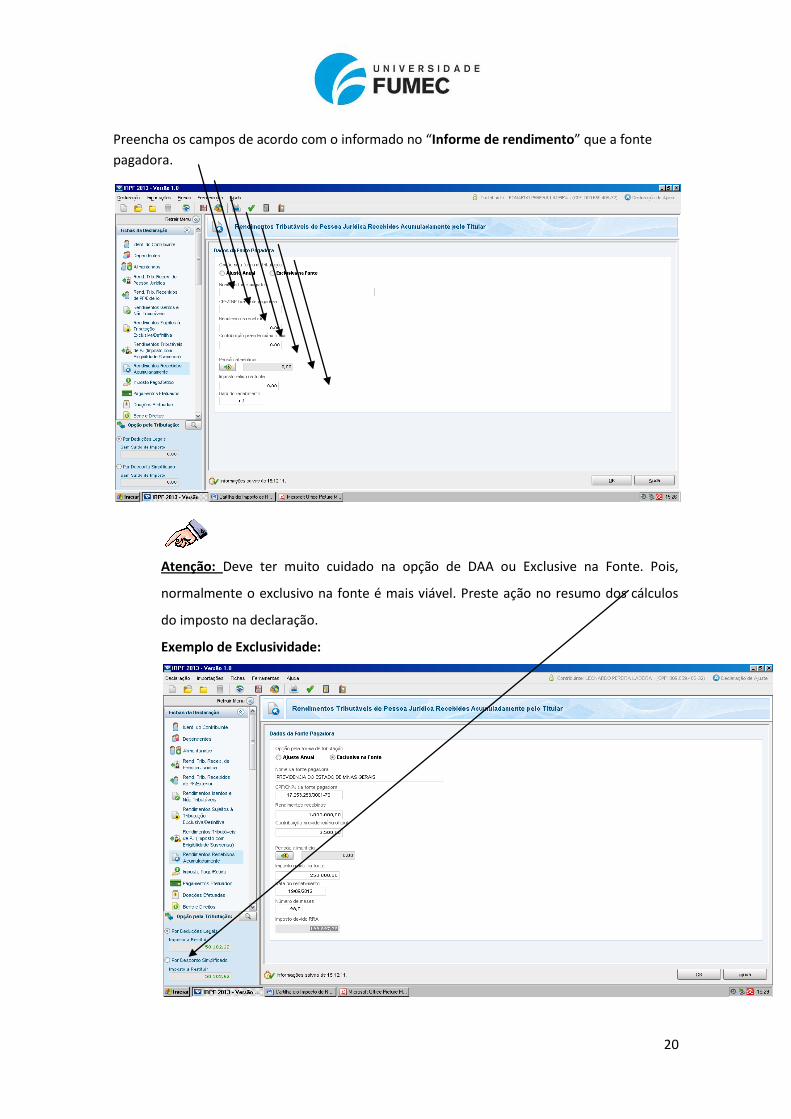

Preencha os campos de acordo com o informado no “Informe de rendimento” que a fonte

pagadora.

Atenção: Deve ter muito cuidado na opção de DAA ou Exclusive na Fonte. Pois,

normalmente o exclusivo na fonte é mais viável. Preste ação no resumo dos cálculos

do imposto na declaração.

Exemplo de Exclusividade:

21

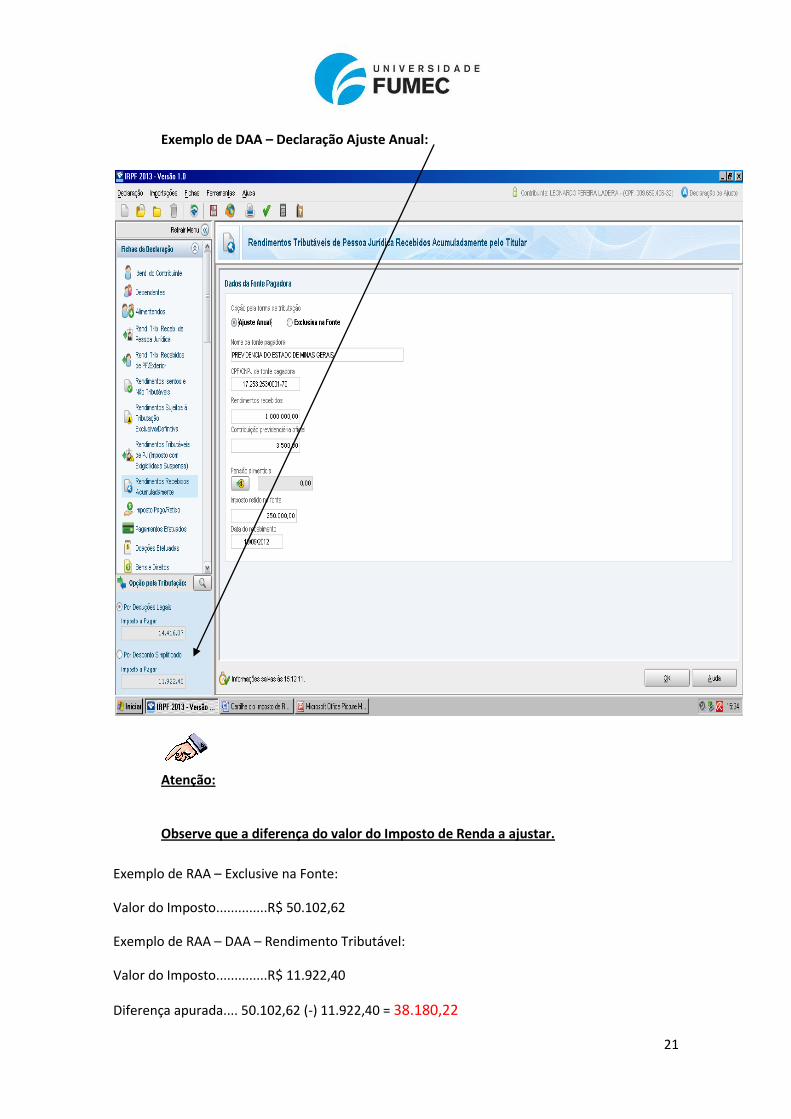

Exemplo de DAA – Declaração Ajuste Anual:

Atenção:

Observe que a diferença do valor do Imposto de Renda a ajustar.

Exemplo de RAA – Exclusive na Fonte:

Valor do Imposto..............R$ 50.102,62

Exemplo de RAA – DAA – Rendimento Tributável:

Valor do Imposto..............R$ 11.922,40

Diferença apurada.... 50.102,62 (-) 11.922,40 = 38.180,22

22

9. Guarda dos documentos

Os documentos, comprovantes da declaração,devem ser guardado por 5 (cinco) anos.

Atenção:

Os documentos relacionados a Bens deve ser sempre guardado. Pois o contribuinte

necessitará na eventual alienação ou transferências.

23

Informações Adicionais Outras informações podem ser obtidas a partir do título Perguntão

(Perguntas e Respostas), em especial os itens selecionados no anexo.

Glossário de Termos utilizados pela SRFB.i

AVISO

9. Declaração rápida e fácil.

Para declara o imposto de Renda 2015pela web, basta ter os documentos exigidos à

mão e preencher o formulário fornecido pela Receita Federal. Confira o passo a passo.

COMO DECLARAR?

A declaração de Ajuste Anual pode ser feita por computador, usando o programa do IRPF 2015

no endereço www.receita.fazenda.gov.br.

ONDE ACHAR O PROGRAMA?

O software IRPF 2014 é encontrado nas unidades da Secretaria da Receita Federal (SRF) ou na

internet, no site da Receita Federal.

INSTALAÇÃO

O Programa Receitanet versão Java pode ser utilizado nos sistemas operacionais abaixo, desde

que obedecidas as seguintes instruções:

24

1) A máquina virtual Java (JVM), versão 1.6.0 ou superior, deve estar instalada, pois o

programa desenvolvido em Java não pode ser executado sem a JVM. Recomendamos

a utilização do JVM 1.6 para acesso a todas opções de assinatura digital de

declarações.

2) Selecionar o programa de acordo com o sistema operacional, faça o download e o

instale:

A) Para Windows: ReceitanetJava2010.02d_setup_in32.exe

B) Para Linus: ReceitanetJava2014.02_setup_linux.bin

Selecione o programa de acordo com o sistema operacional, faça o download e instale:

Linux Para instalar, é necessário adicionar permissão de execução, por meio do comando “chmod +x IRPF2014linux1,0” ou conforme gerenciador de janela utilizado.

Mac Para instalar, é necessário abrir programa compactado (tar.gz) e executar o IRPF2014macOS-Xv1.0.app.

Solaris Este arquivo JAR do instalador 2014. Para utiliza-lo, execute o “Java-h=jarirpf2014v1.0setupjar” na linha de comando

Multiplataforma Esta opção dispensa instalador, diferentemente das demais opções que são arquivos executáveis do instalador. Destina-se aos usuários ou administradores de sistemas que necessitam exercer maior controle sobre a instalação. Para usar esta opção, descompacte os arquivos no local desejado e utilize as instruções do arquivo Execute.tct

25

10. Documentos necessários para execução do Imposto de Renda

2015

Verifique a lista de documentos necessários para a declaração do IRPF

Para evitar dificuldades ao preencher a declaração de Imposto de Renda Pessoa Física

(IRPF) e possíveis problemas com a Receita Federal é importante estar respaldado por

uma série de documentos de diferentes fontes, tanto referentes ao contribuinte

quanto aos dependentes que serão incluídos na declaração.

A lista abaixo apresenta esses documentos e pode servir como guia para a organização

pré-declaração:

Informes de rendimentos:

- de bancos e outras instituições financeiras, como corretoras de valores;

- relacionados a salários, trabalhos pró labore, aposentadoria, pensão, distribuição de

lucros e outros;

- provenientes de aluguéis de bens móveis e imóveis recebidos de pessoas jurídicas;

- de livro caixa com memória de cálculo do carnê-leão;

- DARFs de carnê-leão;

- de demais rendas, como pensão alimentícia, doações e heranças.

Comprovantes ou documentos que relatem atividades financeiras:

- de venda ou compra de ações (mesmo com apuração mensal de imposto), bens e

direitos;

- de dívidas ou ônus contraídos ou quitados;

- referentes à arrecadação de receitas federais (DARFs) de renda variável.

Comprovantes de pagamentos:

- feitos a plano ou seguro de saúde (recibos de pagamentos ou informes de

rendimento) que tenham CNPJ da empresa emissora e o nome do paciente;

- de gastos com outras despesas médicas e odontológicas que tenham CNPJ da

empresa ou CPF do profissional emissor e o nome do paciente;

- relacionados à educação, com CNPJ da instituição emissora e o nome do aluno;

- cujo beneficiário tenha sido candidato ou partido político;

- feitos à Previdência Social ou previdência privada, com CNPJ da empresa emissora;

- Guia da Previdência Social (GPS) e cópia da carteira de trabalho de empregados

domésticos.

Doações:

- recibos de doações feitas no ano de 2014.

26

Pessoais:

- nome, CPF, data de nascimento;

- endereço atual;

- dados bancários para restituição ou débito das cotas de imposto apurado (se

houver);

- cópia da última declaração de IRPF entregue;

- atividade profissional atual;

- grau de parentesco dos dependentes e as datas de nascimento dos mesmos.

“Atenção especial deve ser dada às operações envolvendo imóveis no tocante à

apuração e informação do ganho de capital. O ganho de capital deve ser informado em

declaração própria e o imposto recolhido na época da realização da operação. Têm

sido muito comuns autuações por falta de não observância do ganho de capital na

época correta, bem como por equívoco no cálculo, principalmente em se tratando de

áreas rurais”, reforça Rodrigo Barbeti, sócio-diretor da divisão de tributos da BLB

Brasil.

É válido lembrar que a Receita Federal pode solicitar a revisão de qualquer documento

e declaração de IRPF por um prazo de até cinco anos. Por esse motivo, a

recomendação é manter organizadas todas as informações oficiais utilizadas por, pelo

menos, esse período.

O prazo para a entrega da declaração referente ao ano-calendário de 2014 começou

em 2 de março e vai até 30 de abril de 2015.

27

11. Passo a passo em telas do programa.

O Passo a passo do formulário eletrônico é um exercício prático para o iniciante na

elaboração da declaração do imposto de Pessoa física, a fim de empreender no preenchimento

correto do formulário.

Aviso

Antes de iniciar a elaboração do programa é necessário esta de posse de toda a

documentação, (informes das fontes pagadoras, extratos bancários, notas fiscais, recibos com

educação e saúde, entre outros)à informar para a Secretaria da Receita Federal do Brasil.

28

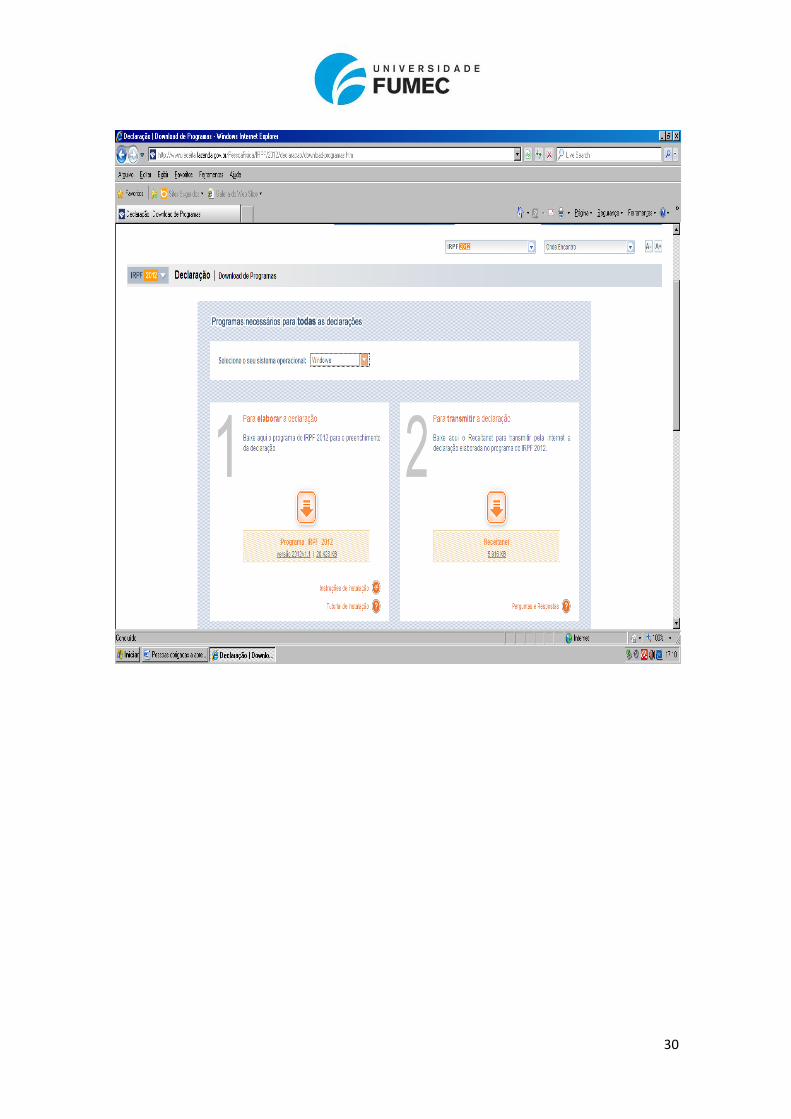

Passo I. Faça o download do Programa na pagina na receita federal !

http://www.receita.fazenda.gov.br/Principal/Declaracoes/declaraIRPF.htm

29

30

31

Aviso!

Para efetuar a transmissão em qualquer sistema operacional, é necessário que esteja instalado

o programa Receitanet Java 2014.02 ou superior.

I_ Identificação do Contribuinte

32

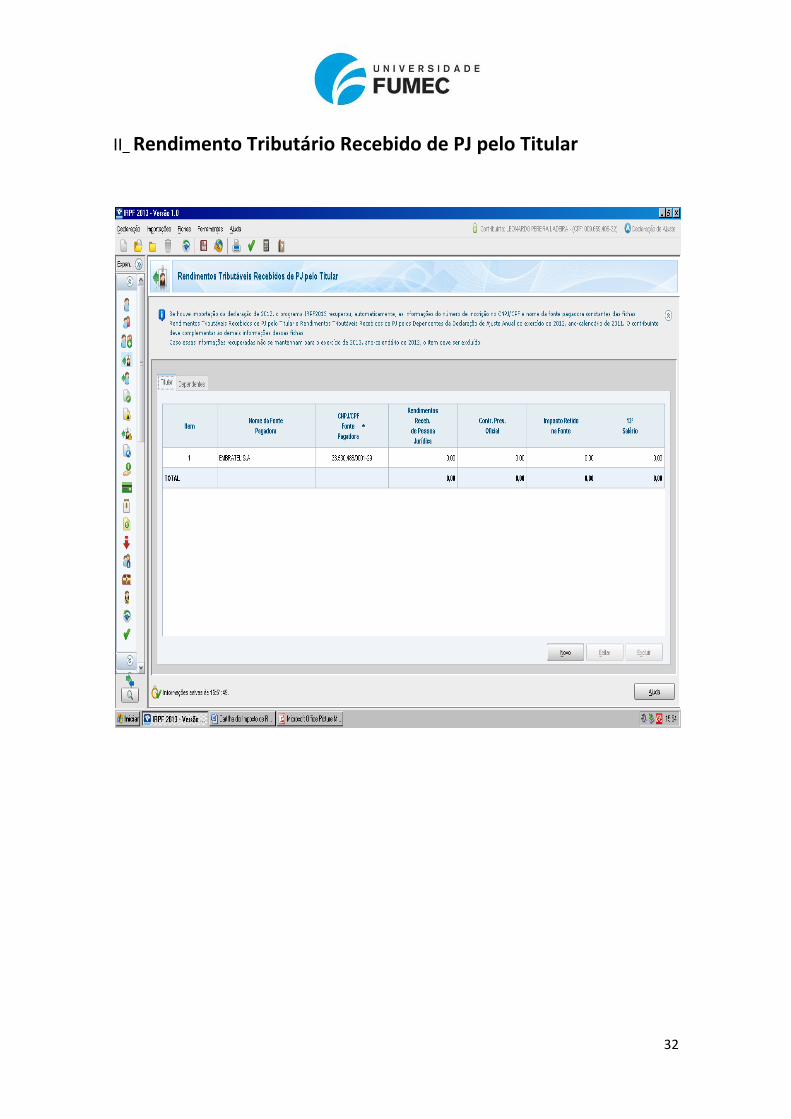

II_ Rendimento Tributário Recebido de PJ pelo Titular

33

III_ Rendimento Tributário Recebido de PF e do Exterior

34

IV_ Rendimento Tributário Recebido de PF e do Exterior

35

V_ Rendimento Tributário Recebido de PF e do Exterior

36

II_Doações a Partidos, Comitês Financeiros e Candidatos a

cargos eletivos

VI_ Rendimento Isento e Não tributável

37

VII_ Rendimento Sujeito a Tributação Exclusiva/Definitiva

38

VIII_ Rendimento Tributável Receb. De PJ com Exigibilidade

Suspensa

39

IX_ Imposto Paga/Retido

40

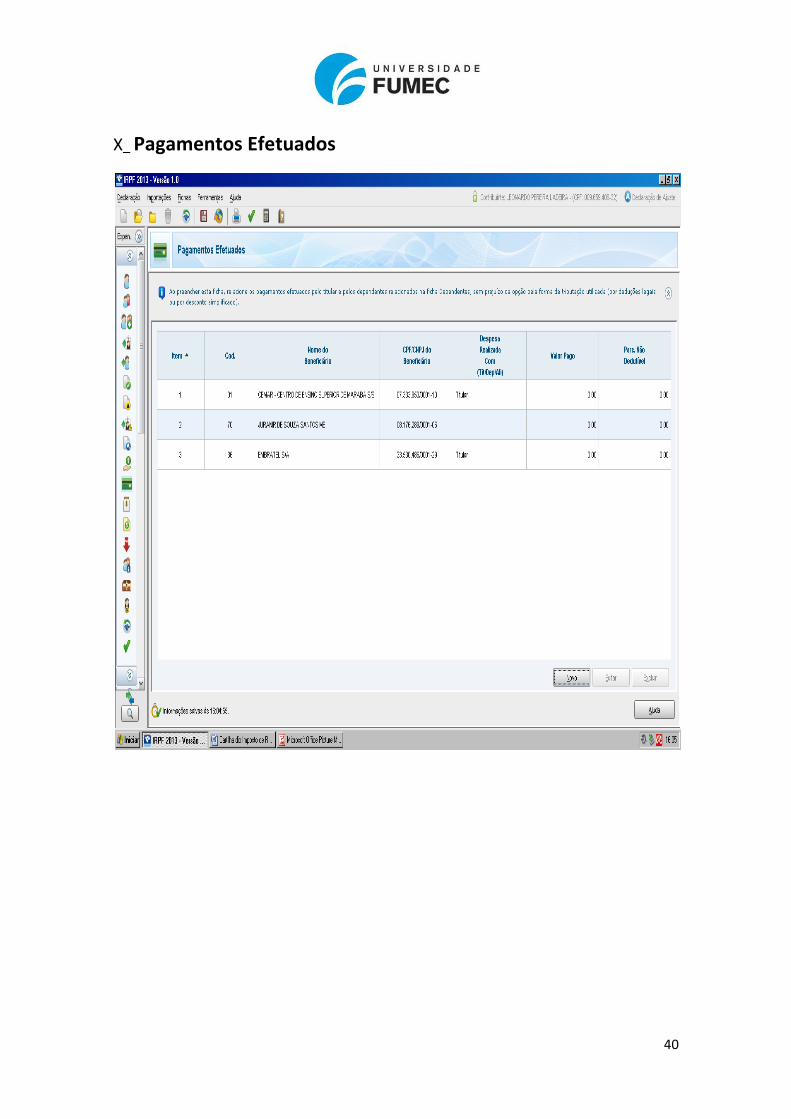

X_ Pagamentos Efetuados

41

XI_ Doações Efetuadas

42

XII_ Bens e Direitos

43

XIII_ Dívidas e ônus Reais

44

XIV_ Informações do Conjuge ou Companheiro

45

XV- Espólio

46

XVI_Doações a Partidos, Comitês Financeiros e Candidatos a

cargos eletivos

XVII_Pendências

i Perguntas e respostas para tirar todas as suas dúvidas:

47

Glossário Comunicação de Saída Definitiva do País:

Comunicação que a pessoa faz ao se retirar do Brasil em caráter definitivo ou passar à

condição de não-residente no Brasil, quando houver saído do território nacional em

caráter temporário.

Glossário Alienação

É qualquer operação que se caracteriza como compra e venda, permuta, adjudicação,

desapropriação, dação em pagamento, doação, procuração em causa própria, promessa

de compra e venda cessão de direitos ou promessa de cessão de direitos e contratos afins.

Glossário Absolutamente incapaz

São absolutamente incapazes de exercer pessoalmente os atos da vida civil: os menores de

dezesseis anos; os que, por enfermidade ou deficiência mental, não tiverem o necessário

discernimento para a prática desses atos; e os que, mesmo por causa transitória, não

puderem exprimir sua vontade.

48

11. ORIENTAÇÃO

Rendimentos Tributáveis de Pessoa Jurídica Recebidos

Acumuladamente

TITULAR

Veja também...

Esta ficha deve ser preenchida na hipótese de o titular da declaração ter recebido, em

2013, rendimentos tributáveis de pessoa jurídica recebidos acumuladamente (RRA),

relativos a anos-calendário anteriores ao do recebimento, decorrentes de aposentadoria,

pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência

Social da União, dos estados, do Distrito Federal e dos municípios, e os provenientes do

trabalho, inclusive aqueles oriundos de decisões das Justiças do Trabalho, Federal,

Estaduais e do Distrito Federal.

Esses rendimentos devem ser informados exclusivamente nesta ficha, não podendo ser

declarados em qualquer outra.

O rendimento tributável abrange quaisquer acréscimos e juros decorrentes desses

rendimentos e o décimo terceiro salário, excluídas as despesas com a ação judicial

necessárias ao seu recebimento, inclusive com advogados, quando pagas pelo contribuinte

e não indenizadas.

As despesas judiciais e os honorários advocatícios pagos pelo titular para o recebimento

dos rendimentos acumulados devem ser proporcionalizados, se for o caso, entre os

rendimentos tributáveis e os isentos ou não tributáveis.

Na ficha Pagamentos Efetuados, clique no botão “Novo”, selecione o código 60, no caso de

pagamento de honorários relativos a ações judiciais, exceto trabalhistas, ou o código 61,

no caso de honorários relativos a ações judiciais trabalhistas, e informe o nome do

advogado ou do escritório de advocacia, o número de inscrição no CPF

do advogado/CNPJ do escritório de advocacia e o valor pago.

A regra geral é que os RRA sejam tributados exclusivamente na fonte, porém a totalidade

dos rendimentos recebidos no decorrer do ano-calendário poderá integrar a base de

cálculo da Declaração de Ajuste Anual (DAA), à opção irretratável do contribuinte.

49

Essa opção pode ser exercida de modo individual em relação ao titular e a cada

dependente, se for o caso, desde que reflita o total de rendimentos recebidos

individualmente por cada um deles, e não poderá ser alterada, exceto se a modificação

ocorrer até 30/04/2013.

São considerados RRA a título complementar os rendimentos recebidos a partir de 1º de

janeiro de 2010, com o intuito específico de complementar valores de RRA pagos a partir

daquela data, decorrentes de diferenças posteriormente apuradas e vinculadas aos

respectivos valores originais.

Para esse tipo de RRA, a opção pela inclusão na base de cálculo da DAA poderá ser

efetuada de forma independente da opção relativa aos RRA originais, desde que esses

tenham sido recebidos em anos-calendário anteriores ao recebimento do valor

complementar. Caso se refiram a RRA originais recebidos no mesmo ano-calendário do

recebimento do valor complementar, a opção terá que ser a mesma adotada em relação a

esses últimos.

Caso os RRA compreendam também parcela isenta ou não tributável, esse valor deverá ser

somado aos demais rendimentos recebidos da mesma natureza, se for o caso, e informado

nas linhas próprias da ficha “Rendimentos Isentos e Não Tributáveis”.

Para o correto preenchimento dos dados, o contribuinte deve estar munido dos

documentos que demonstrem todos os valores recebidos e pagos relativos aos RRA,

inclusive a respectiva data de recebimento.

Atenção:

Os RRA que não decorram de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, ou do trabalho, bem como os que delas decorram mas que se refiram ao próprio ano-calendário de recebimento, estão sujeitos:

1) à regra de que trata o art. 27 da Lei nº 10.833, de 29 de dezembro de 2003, quando pagos em cumprimento de decisão da Justiça Federal, mediante precatório ou requisição de pequeno valor;

2) ao disposto no art. 28 da Lei nº 10.833, de 2003, quando pagos em cumprimento de decisão da Justiça do Trabalho;

3) ao disposto no art. 12 da Lei nº 7.713, de 22 de dezembro de 1988, nas demais hipóteses.

Atenção:

No caso de Declaração:

a) Final de Espólio - as informações compreendem o período de 1º de janeiro até a data da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens e direitos ou da lavratura da escritura pública do inventário ou partilha;

50

b) de Saída Definitiva do País - as informações compreendem o período de 1º de janeiro até o dia anterior ao da caracterização da condição de não residente.

OPÇÃO PELA FORMA DE TRIBUTAÇÃO - AJUSTE ANUAL

No caso de opção pela forma de tributação “Ajuste Anual”, à opção irretratável do

contribuinte, os valores relativos aos RRA integrarão a base de cálculo do Imposto sobre a

Renda na DAA do ano-calendário do recebimento. Neste caso, o imposto decorrente da

tributação exclusiva na fonte efetuada durante o ano-calendário pela fonte pagadora é

considerado antecipação do imposto devido apurado na referida DAA.

Deve marcar essa opção o contribuinte cuja tributação dos RRA na fonte ocorreu:

a) de forma exclusiva e ele quer alterar a forma de tributação para ajuste anual; e

b) pelo ajuste anual e ele quer confirmar a opção por essa forma de tributação.

Atenção:

O contribuinte somente pode alterar a forma de tributação dos rendimentos recebidos acumuladamente para ajuste anual até 30/04/2013.

Na aba Titular, clique no botão “Novo”, selecione a opção forma de tributação “Ajuste

Anual” e informe o nome e o número de inscrição no CPF ou no CNPJ da fonte pagadora,

os valores dos rendimentos tributáveis recebidos, das contribuições para a previdência

oficial, da pensão alimentícia em face das normas do Direito de Família, paga em dinheiro,

em cumprimento de decisão judicial, de acordo homologado judicialmente ou de

separação ou divórcio consensual realizado por escritura pública, relativas ao montante

dos rendimentos tributáveis, nos campos próprios, e do imposto retido na fonte, a data do

recebimento e, em seguida, clique no botão “OK” para encerrar o preenchimento dos

dados.

Caso já exista(m) algum(ns) dado(s) relacionado(s), é possível alterá-lo(s) ou excluí-lo(s).

Para alterá-lo(s), selecione a linha onde consta(m) o(s) campo(s) a ser(em) alterado(s) e

clique no botão “Editar” e, para excluí-los, selecione a linha e clique no botão “Excluir”.

Atenção:

51

Ao optar por excluir, todas as informações preenchidas nos campos da linha selecionada serão excluídas.

OPÇÃO PELA FORMA DE TRIBUTAÇÃO - EXCLUSIVA NA FONTE

No caso de opção pela forma de tributação “Exclusiva na Fonte”, o imposto é calculado

mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de

meses a que se refiram os rendimentos pelos valores constantes da tabela progressiva

mensal correspondente ao mês do recebimento ou crédito.

No caso de sucessão causa mortis, em que tiver sido encerrado o espólio, a quantidade de

meses relativa ao valor dos RRA transmitido a cada sucessor será idêntica à quantidade de

meses aplicada ao valor dos RRA do de cujus.

A base de cálculo é determinada mediante a dedução das seguintes despesas relativas ao

montante dos rendimentos tributáveis:

I – importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do

Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado

judicialmente ou de separação ou divórcio consensual realizado por escritura pública; e

II – contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos

municípios.

Deve marcar essa opção o contribuinte cuja tributação dos RRA na fonte ocorreu:

a) equivocadamente pelo ajuste anual e ele quer alterar a forma de tributação para

exclusiva; e

b) de forma exclusiva e ele quer confirmar a opção por essa forma de tributação, tendo os

respectivos valores, nesse caso, caráter apenas informativo na DAA.

Também deve ser marcada essa opção na hipótese em que a fonte pagadora não tenha

feito a retenção em conformidade com a legislação, ou que tenha promovido retenção

indevida ou a maior, devendo a apuração do imposto ser efetuada separadamente por

fonte pagadora e para cada mês-calendário, com exceção da hipótese em que a mesma

fonte pagadora tenha realizado mais de um pagamento referente aos rendimentos de um

mesmo ano-calendário, sendo, nesse caso, o cálculo realizado de modo unificado, e será

adicionado ao imposto apurado na DAA, sujeitando-se aos mesmos prazos de pagamento

e condições desse.

52

Na hipótese em que a fonte pagadora não tenha feito a retenção de acordo com a

legislação, a opção pela tributação “Exclusiva na Fonte” permite efetuar ajuste específico,

que resulta em apuração do valor correto do imposto e permite obter a restituição ou

pagar a diferença nos mesmo prazos e condições do imposto apurado na DAA.

Atenção:

Na hipótese em que a pessoa responsável pela retenção não a tenha feito em conformidade com a Instrução Normativa RFB nº 1.127, de 07/02/2011, ou que tenha promovido retenção indevida ou a maior, a pessoa beneficiária poderá alterar a forma de tributação dos rendimentos recebidos acumuladamente para exclusiva mesmo após a data de 30/04/2013.

Na aba Titular, clique no botão “Novo”, selecione a opção forma de tributação “Exclusiva

na Fonte” e informe o nome e o número de inscrição no CPF ou no CNPJ da fonte

pagadora, os valores dos rendimentos tributáveis recebidos, das contribuições para a

previdência oficial, da pensão alimentícia em face das normas do Direito de Família, paga

em dinheiro, em cumprimento de decisão judicial, de acordo homologado judicialmente

ou de separação ou divórcio consensual realizado por escritura pública, relativas ao

montante dos rendimentos tributáveis, nos campos próprios, e do imposto retido na

fonte, a data do recebimento e o número de meses a que se referem os RRA, para que o

programa possa calcular o imposto devido dos RRA, e, em seguida, clique no botão “OK”

para encerrar o preenchimento dos dados.

Caso já exista(m) algum(ns) dado(s) relacionado(s), é possível alterá-lo(s) ou excluí-lo(s).

Para alterá-lo(s), selecione a linha onde consta(m) o(s) campo(s) a ser(em) alterado(s) e

clique no botão “Editar” e, para excluí-los, selecione a linha e clique no botão “Excluir”.

Atenção:

1) Ao optar por excluir, todas as informações preenchidas nos campos da linha selecionada serão excluídas.

2) A opção pela forma de tributação “Exclusiva na Fonte” aplica-se, também, ao décimo terceiro salário recebido acumuladamente, devendo este ser considerado como um mês para efeito do preenchimento do campo Número de meses.

RENDIMENTOS RECEBIDOS ACUMULADAMENTE DE MAIS DE UMA FONTE

PAGADORA A apuração do imposto é feita separadamente por fonte pagadora e a cada mês, com

exceção da hipótese em que a mesma fonte pagadora tenha realizado mais de um

pagamento referente aos rendimentos de um mesmo mês, sendo, neste caso, o cálculo

realizado de modo unificado.

53

A opção pela forma de tributação, “Ajuste Anual” ou “Exclusiva na Fonte”, deve ser a

mesma para todos os RRA recebidos por um mesmo contribuinte, independentemente de

como foram tributados pelas fontes pagadoras.

RENDIMENTOS RECEBIDOS ACUMULADAMENTE EM PARCELAS

Na hipótese em que o pagamento de um mesmo RRA tenha sido feito em parcelas pela

mesma fonte pagadora, e a opção pela tributação seja “Exclusiva na Fonte”, o número de

meses deve ser proporcionalizado em razão do montante recebido. Assim, o número de

meses relativo a cada parcela é obtido pela multiplicação da quantidade de meses total

pelo resultado da divisão entre o valor da parcela e a soma dos valores de todas as

parcelas, arredondando-se com uma casa decimal, se for o caso.

Na hipótese de pagamento em parcelas na sucessão causa mortis, a opção pela inclusão na

base de cálculo da DAA poderá ser efetuada de forma independente da opção relativa aos

RRA originais, desde que esses tenham sido recebidos em anos-calendário anteriores ao

recebimento do valor complementar. Caso se refiram a RRA originais recebidos no mesmo

ano-calendário do recebimento do valor complementar, a opção terá que ser a mesma

adotada em relação àqueles.

Atenção:

O arredondamento do algarismo da 1ª (primeira) casa decimal será efetuado levando-se em consideração o algarismo relativo à 2ª (segunda) casa decimal, do modo a seguir:

I - menor que 5 (cinco), permanecerá o algarismo da 1ª (primeira) casa decimal;

II - maior que 5 (cinco), acrescentar-se-á uma unidade ao algarismo da 1ª (primeira) casa decimal; e

III - igual a 5 (cinco), deverá ser analisada a 3ª (terceira) casa decimal, da seguinte maneira:

a) quando o algarismo estiver compreendido entre 0 (zero) e 4 (quatro), permanecerá o algarismo da 1ª (primeira) casa decimal; e

b) quando o algarismo estiver compreendido entre 5 (cinco) e 9 (nove), acrescentar-se-á uma unidade ao algarismo da 1ª (primeira) casa decimal.

54

O imposto assim apurado é adicionado ao imposto apurado na DAA,

sujeitando-se aos mesmos prazos de pagamento e condições deste.

Exemplo:

b) nº de meses da parcela de fevereiro de 2013

44 meses x R$ 4.000,00 / R$ 300.000,00 = 0,58 meses = 0,6 meses (verifica-se a segunda

casa decimal, como o algarismo 8 (oito) é maior que 5 (cinco) acrescenta-se uma unidade

na primeira casa decimal);

c) nº de meses da parcela de março de 2013

44 meses x R$ 3.800,00 / R$ 300.000,00 = 0,557 meses = 0,6 meses (verifica-se a segunda

casa decimal, como o algarismo é igual a 5 (cinco), deve-se verificar a 3ª casa decimal,

como o algarismo 7 (sete) esta compreendido entre 5(cinco) e 9( nove) acrescenta-se uma

unidade na primeira casa decimal);

d) nº de meses da parcela de abril de 2013

44 meses x R$ 3.750,00 / R$ 300.000,00 = 0,550 meses = 0,5 meses (verifica-se a segunda

casa decimal, como o algarismo é igual a 5 (cinco), deve-se verificar a 3ª casa decimal,

como o algarismo 0 (zero) esta compreendido entre 0 (zero) e 4 (quatro) mantém-se a

unidade da primeira casa decimal);

e) nº de meses da parcela de maio de 2013

44 meses x R$ 155.450,00 / R$ 300.000,00 = 22,79 meses = 22,8 meses (verifica-se a

segunda casa decimal, como o algarismo 9 (nove) é maior que 5 (cinco) acrescenta-se uma

unidade na primeira casa decimal).

Na aba Titular, clique no botão “Novo”, selecione a opção forma de tributação “Exclusiva

na Fonte” e informe o nome e o número de inscrição no CPF ou no CNPJ da fonte

pagadora, os valores dos rendimentos tributáveis recebidos, das contribuições para a

previdência oficial, da pensão alimentícia em face das normas do Direito de Família, paga

em dinheiro, em cumprimento de decisão judicial, de acordo homologado judicialmente

ou de separação ou divórcio consensual realizado por escritura pública, relativas ao

montante dos rendimentos tributáveis, nos campos próprios, e do imposto retido na

55

fonte, a data do recebimento e o número de meses a que se referem os RRA, para que o

programa possa calcular o imposto devido dos RRA, e, em seguida, clique no botão “OK”

para encerrar o preenchimento dos dados.

Caso já exista(m) algum(ns) dado(s) relacionado(s), é possível alterá-lo(s) ou excluí-lo(s).

Para alterá-lo(s), selecione a linha onde consta(m) o(s) campo(s) a ser(em) alterado(s) e

clique no botão “Editar” e, para excluí-los, selecione a linha e clique no botão “Excluir”.

Atenção:

Ao optar por excluir, todas as informações preenchidas nos campos

da linha selecionada serão excluídas.

56

12. PERGUNTAS E RESPOSTA

1 – Pergunta: Recebi precatório do governo paulista, de R$ 85 mil, referente a complemento

salarial de setembro de 1998 a julho de 2007, sem retenção de IR. Paguei 10% ao advogado.

Como declarar?

Resposta – Lance R$ 76,5 mil na ficha Rendimento Recebido Acumulativamente. Opte pela

tributação exclusiva na fonte, indicando o número de meses da ação. Informe os R$ 8.500

pagos ao advogado na ficha de pagamentos Efetuados (código 61).

2– Pergunta: Vendi um imóvel por menos de R$ 440 m,il e pago um terreno. Terreno é

considerado outro Bem? (R.S.).

Resposta – Seu imóvel é uma unidade imobiliária, embora ainda esteja sendo pago. Assim, o

imóvel vendido (ainda que por menos de R$ 440 mil) não tem direito à isenção do ganho de

capital. CALCULE O GANHO DE CAPITAL USANDO O PROGRAMA DO ANO EM QUE VENDEU

ESSE IMÓVEL E RECOLHA O IR DEVIDO, se houver (e,se for o caso, com acréscimos legais).

3– Pergunta: Minha mulher é minha dependente. Ela tem mais de 65 anos e ganha salário

mínimo no INSS. Tenho duas aposentadoria e fiz 65 anos em outubro de 2014. Quais valores

temos direito como parcela isenta? (M.N.M).

Resposta – Informe toda a renda da sua mulher na linha 06 da ficha Rendimentos Isentos e

não tributáveis, indicando (no tipo de beneficiário) que o rendimento da dependente. No Seu

caso, lance R$ 7.151,08 na mesma linha e ficha (indicando que o rendimento é do titular); esse

total considera que suas duas aposentadorias somam mais de R$ 1.787,77 por mês. O que

exceder os R$ 7.151,08, lance na ficha Rendimento tributáveis recebidos de |PJ pelo Titular.

4– Pergunta: Tenho recibos médicos descritos como “consulta médica” e “procesimentos

médicos”. Posso abater ambas as despesas? (J.R.).

Resposta Sim. Informe na ficha Pagamentos efetuado (código 10), com nome, CPF e valor pago

a cada profissional.

5– Pergunta: recebi valor de ação que ganhei contra a Receita, por IR indevidamente cobrado

pago em anos anteriores. Como declaro? (R.F.).

Resposta Informe na linha 24 da ficha Rendimentos Isentos e não tributáveis (indique “IR

RESTITUIDO VIA AÇÃO JUDICIAL”).

57

6 – Pago VGBL para minha neta, via depósito mensais, vinculados a minha conta bancária.

Como declaro? (L.A.P.).

Resposta – Esses valores não podem ser informados na sua declaração pois sua neta não é sua

dependente.

7– Pergunta: Como declaro Prêmio Recebido?

Resposta Os prêmios, já tributados na fonte, são lançados na ficha rendimento tributação

exclusiva/definitiva, na linha 12 (indique o tipo de Prêmio).

8– Pergunta: Comprei casa por 450 mil em 2014 e passei a escritura em nome de um parente

(não é meu dependente), COMOSE ELE TIVESSE FEITO A COMPRA. Como declaro? (R.G.A).

Resposta – Você deve declarar na ficha doações efetuadas (código 80), o nome, CPF do

beneficiário e o valor (R$ 450 mil).

Seu parente informa na linha 10 da ficha Rendimentos isentos e não tributáveis o nome, o CPF

do doador e os R$ 450 mil. Na ficha Bens e direitos, ele declara o imóvel e a forma de aquisição

(doação) e os R$ 450 mil na coluna de 2014.

“nesse caso, você deve recolher o imposto sobre herança e doações”.

9– Pergunta: Tentei um negócio rural em 2014 e tive prejuízo de cerca de R$ 50 mil. Posso

compensar esse valor? (j.B.)

Resposta Não. Pois o prejuízo em atividade rural só pode ser4 compensado na apuração de

resultado dessa atividade.

10 – Pergunta: Na reforma de imóvel, tive gastos com diversos profissionais e inúmeros

materiais. Como informo essas benfeitorias? (O.L.).

Resposta – os gastos com ampliação e reforma podem integrar o custo do imóvel, desde que

comprovados com recibos e notas. No campo Discriminação da ficha de Bens e direitos, indique

o custo das benfeitorias. Repita o valor da coluna de 2013. Na de 2014, acrescente o valor das

benfeitorias (chuveiro é excluído).

11 – Pergunta: Como faço a declaração final de espólio de um inventário encerrado em

setembro de 2014? (E.F.O).

Resposta – ao abrir o programa do IR 2015, escolha Declaração Final de Espólio. Na ficha Bens

e Direitos, informe cada bem partilhado. Em situação na data da partilha, informe o valor dos

bens. Em valor de transferência, escolha entre o valor declarado pelo espólio ou o de mercado

(se optar pelo mercado, pode haver ganho de capital tributável). Se for o caso, preencha o

programa GCap/2014 para apurar a IR e importe as informações para a declaração.

58

12 – Pergunta: minha filha começou a trabalhar em setembro. Ela ainda pode ser minha

dependente? (O.N.).

Resposta – Sim, desde que ela tenha até 21 anos, ou até 24 anos, se estiver cursando

estabelecimento superior. Se não for cumprida uma dessas condições, ela não pode ser sua

dependente. Como você terá de informar a renda dela, dependendo desse valor pode ser que

não compense ela ser sua dependente.

13 – Pergunta: Como informo reembolso de despesa médica? (S.M.D.P.).

Resposta – Na ficha, Pagamentos efetuado.

14 – Pergunta: Em 2013, comprei um terreno e declararei, em 2014, iniciei a construção de

uma casa, ainda não concluída. Como declarar os valores gastos, em 2014, na construção?

(H.S)

Resposta – no Campo Discriminação da ficha Bens e direitos, no item onde se encontra o

terreno, informe a casa (código 12). Repita o valor do campo 2013. No campo 2014, informe o

gasto até essa data somado ao campo 2013..

15 – Pergunta: Em 2013, comprei um carro à vista para minha filha (50% por doação e 50%

ela ainda está pagando em parcelas). Como declararmos? (F.T.).

Resposta – na sua declaração, informe na ficha Doações efetuadas (código 80) os 50% doados,

com nome e CPF dela. Na fichas bens e Direitos, informe o empréstimo (código 51) concedido a

ela. No campo 2014, indique o valor emprestado (ou saldo até essa data, se for o caso). Na

declaração dela, informe na ficha Bens e direitos a compra do carro e indique a doação

recebida e o nome e CPF seu, e a forma de pagamento em parcelas (no campo 2014, indique o

valor pago até essa data). Na linha 10 Rendimentos isentos e não tributáveis, indique o valor

de 50%.

Resposta – Na ficha, Pagamentos efetuado.

16 – Pergunta: Sou funcionário público aposentado por doença grave. Qual o código de

Natureza da Ocupação informo? (W.F).

Resposta – Informe o código 62.

59

60

13. Notas sobre o autor

Edmar da Cunha Soares

Contador

Professor

Mestrando Em Administração de Empresas

Desenvolve atividade na área contábil há mais de 20 anos, tendo sido contador da empresa de

porte em diversos ramos de atividade.

Tem experiência em auditoria Interna e Externa

Assessor de empresa de pequeno porte

Instrutor de Curso de extensão da FUMEC

Foi instrutor de Curso ACM (Associação Comercial de Minas) – Venda Nova -MG

61

Espero ter contribuído com mais esse conhecimento !

Muito obrigado...

62

63