Embed Size (px)

Citation preview

Estratégia Rossi para o Segmento Econômico 2009/2010

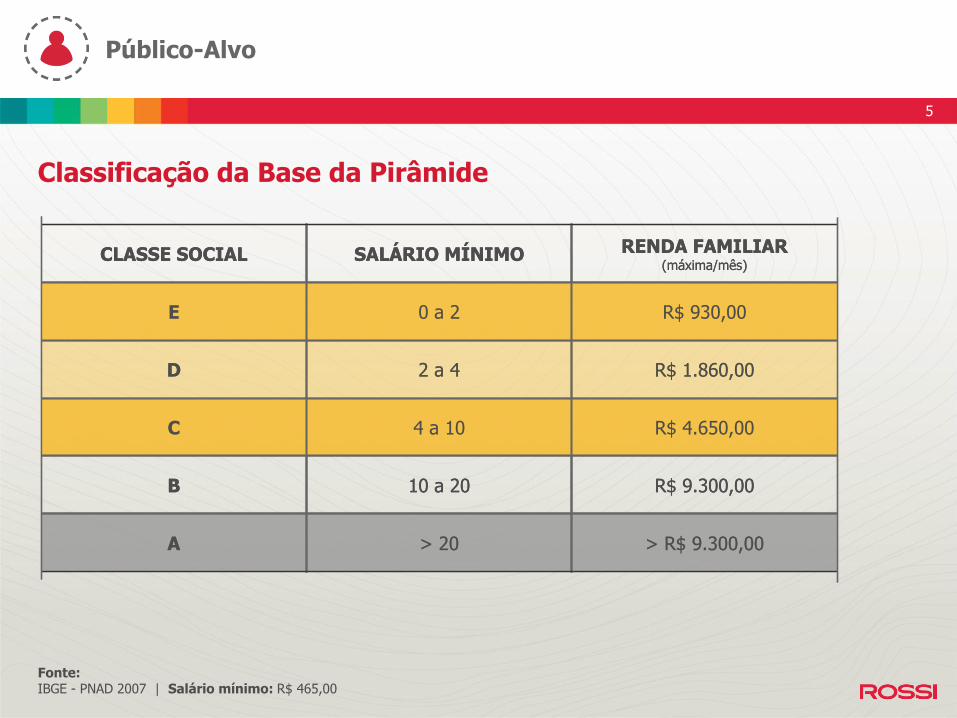

Público-Alvo

Evolução do mercado

Estratégia no segmento

Conclusão

Projeções

Agenda

2

Conclusão

> Perfil de renda

> Classificação da base da pirâmide

> Distribuição e Déficit Regional

> Expectativas

Público-Alvo

Evolução do mercado

Estratégia no segmento

Projeções

Agenda

3

Faixa de Renda Valor do Imóvel

0 a 3 S.M a partir de R$ 42 mil

3 a 10 S.M a partir de R$ 64 mil

Perfil de Renda

Público-Alvo

Glossário:S.M = salário mínimo

4

Classificação da Base da Pirâmide

CLASSE SOCIAL SALÁRIO MÍNIMO RENDA FAMILIAR(máxima/mês)

E 0 a 2 R$ 930,00

D 2 a 4 R$ 1.860,00

C 4 a 10 R$ 4.650,00

B 10 a 20 R$ 9.300,00

A > 20 > R$ 9.300,00

Fonte:IBGE - PNAD 2007 | Salário mínimo: R$ 465,00

Público-Alvo

CLASSE SOCIAL SALÁRIO MÍNIMO RENDA FAMILIAR(máxima/mês)

E 0 a 2 R$ 930,00

D 2 a 4 R$ 1.860,00

C 4 a 10 R$ 4.650,00

B 10 a 20 R$ 9.300,00

A > 20 > R$ 9.300,00

5

Distribuição Classe CDE e Déficit Regional

7%

7%

28%

42%

15%

Nº Domicílios CDE = 46.266.852 | 86% do Brasil

Déficit Habitacional = 7,2 milhões de moradias

10%

34%

37%

12%

7%

Fonte:Números de domicílios e déficit habitacional por macro-região: IBGE – PNAD 2007

Público-Alvo

6

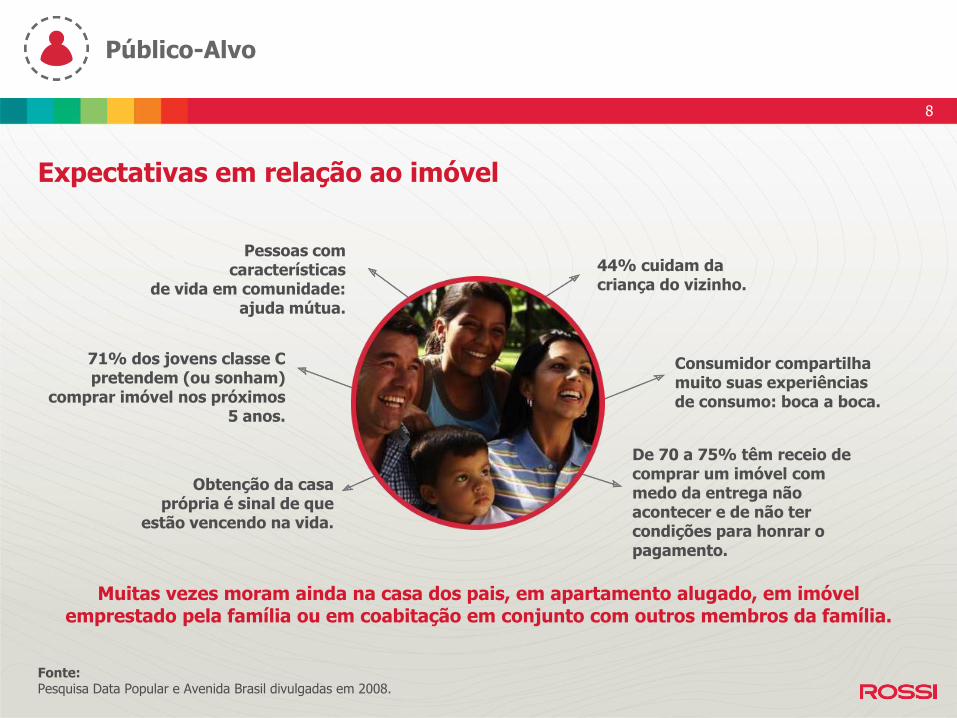

Preço, localização e valor da prestação norteiam a compra do novo imóvel.

Segurança, espaço e lazer auxiliam a tomada de decisão mas são secundários.

Para economia do condomínio, aceitam diminuir as opções de lazer.

O financiamento pela Caixa é fundamental, torna a compra possível e previsível.

Independente da idade, todos concordam que pagar aluguel é desperdício.

Expectativas em relação ao imóvel

Fonte:Pesquisa exclusiva realizada pelo Instituto Data Popular para a Rossi em 2008.

Casais com filhos:

Buscam um lugar tranquilo, seguro

e com ampla oferta de serviços onde

possam criar os filhos

Jovens casais:Entendem que o

começo de uma vida a dois é cheia de

restrições e se focam no que dá para pagar

com otimismo

Mais jovens:

A compra do imóvel está relacionada

ao anseio por mais independência

Público-Alvo

7

PÚBLICO ALVO > Expectativas

Muitas vezes moram ainda na casa dos pais, em apartamento alugado, em imóvel emprestado pela família ou em coabitação em conjunto com outros membros da família.

Expectativas em relação ao imóvel

Consumidor compartilha muito suas experiências de consumo: boca a boca.

71% dos jovens classe C pretendem (ou sonham)

comprar imóvel nos próximos 5 anos.

De 70 a 75% têm receio de comprar um imóvel com medo da entrega não acontecer e de não ter condições para honrar o pagamento.

Obtenção da casa própria é sinal de que

estão vencendo na vida.

44% cuidam da criança do vizinho.

Pessoas com características

de vida em comunidade: ajuda mútua.

Fonte:Pesquisa Data Popular e Avenida Brasil divulgadas em 2008.

Público-Alvo

8

Conclusão

Público-Alvo

Evolução do mercado

Estratégia no segmento

Projeções

> Cenário Econômico Brasileiro> Pacote Habitacional do Governo> Perspectivas do Setor

Agenda

9

Evolução do mercado

Cenário EconômicoBrasileiro

Pacote Habitacionaldo Governo

Perspectivasdo Setor

10

Cenário EconômicoBrasileiro

Pacote Habitacionaldo Governo

Perspectivasdo Setor

Evolução do mercado

11

Cenário Econômico BrasileiroPrincipais mudanças

Aumento dos prazos de financiamento: Até 30 Anos

Aumento do Valor Financiado: Até 100%

Aumento do Salário Mínimo: Maior poder de compra

Juros: a partir de 4,5% + TR

Evolução do mercado

12

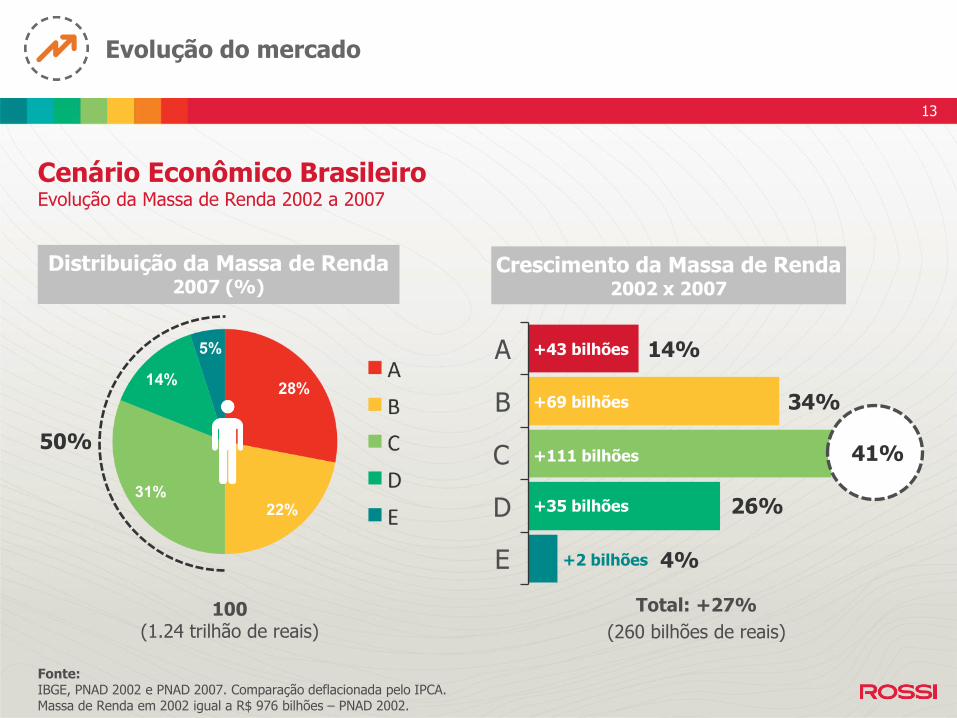

100(1.24 trilhão de reais)

Distribuição da Massa de Renda2007 (%)

50%

Cenário Econômico BrasileiroEvolução da Massa de Renda 2002 a 2007

Crescimento da Massa de Renda2002 x 2007

D

C

4%

26%

34%

14%

E

B

A

Total: +27%

(260 bilhões de reais)

+2 bilhões

+43 bilhões

+69 bilhões

+111 bilhões

+35 bilhões

Fonte:IBGE, PNAD 2002 e PNAD 2007. Comparação deflacionada pelo IPCA.Massa de Renda em 2002 igual a R$ 976 bilhões – PNAD 2002.

Evolução do mercado

41%

13

Perspectivas do SetorCrescimento da demanda potencial no Brasil

100(56,5 milhões)

85%

2%

12%

31%

14%

E

D

C

B

A

Total: +18%

(8,8 milhões)

+200 mil

+1,2 milhões

+2,7 milhões

+3,7 milhões

+1 milhão

42%

Fonte:IBGE, PNAD 2002 x 2007 Número de famílias em 2002 igual a 47,7 milhões – PNAD 2002

Distribuição do número de Famílias2007 (%)

Crescimento do número de Famílias2002 x 2007

Evolução do mercado

14

Cenário EconômicoBrasileiro

Perspectivasdo Setor

Pacote Habitacionaldo Governo

Evolução do mercado

15

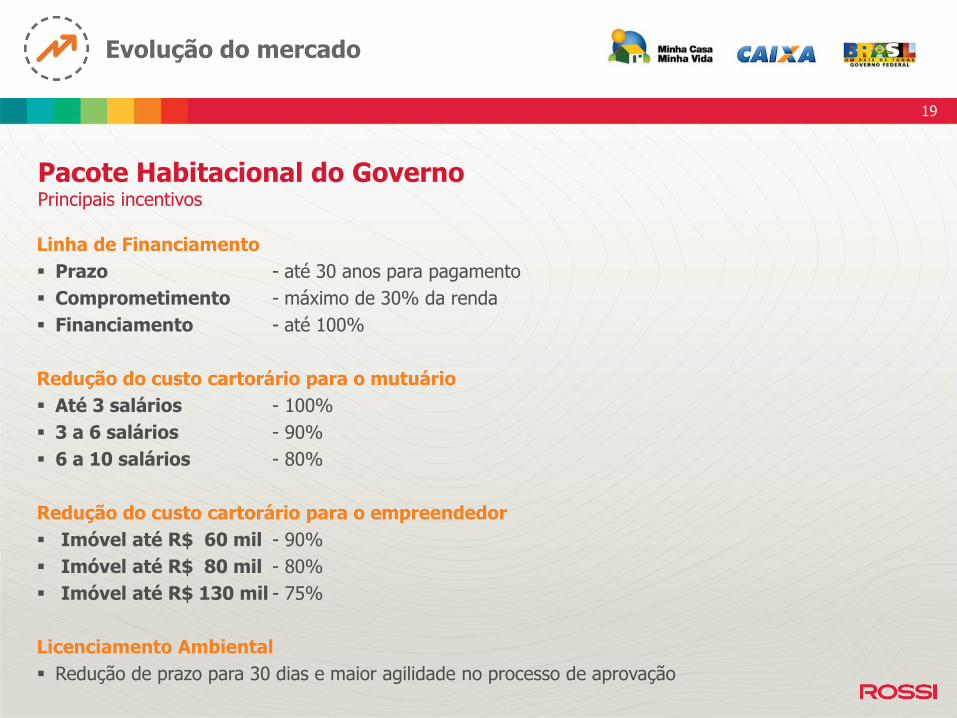

Pacote Habitacional do GovernoPrincipais incentivos

Valor dos imóveis

Até R$ 130 mil - SP, RJ, DF e regiões metropolitanas

Até R$ 100 mil - Cidades acima de 500 mil habitantes e regiões metropolitanas

Até R$ 80 mil - Demais municípios

Evolução do mercado

Objetivo

Acesso a 1 milhão de moradias para famílias com renda de 0 a 10 salários mínimo.

16

Renda (Salário Mínimo)

Subsídios SP/RJ/DF e RMs (R$)

Acima 100mil hab.(R$)

Entre 50 e 100mil hab.(R$)

3 23.000 17.000 13.000

4 16.000 10.000 6.000

5 9.000 3.000 2.000

6 2.000 2.000 2.000

Subsídios

Até 3 salários - Integral e com isenção do seguro de vida das prestações

3 a 6 salários - Parcial em financiamentos (conforme tabela)

Pacote Habitacional do GovernoPrincipais incentivos

Evolução do mercado

17

Pacote Habitacional do GovernoPrincipais incentivos

Juros

Até 3 salários - Parcela de 10% do valor da renda, com mínimo de R$ 50 e máximo de R$ 139

3 a 5 salários - 5,00 % a.a. + TR | 4,50 % a.a. + TR*

5 a 6 salários - 6,00 % a.a. + TR | 5,50 % a.a + TR*

6 a 10 salários - 8,16 % a.a. + TR | 7,66 % a.a. + TR*

Observação:* Com contribuição do FGTS por 3 anos ou mais

Evolução do mercado

Fundo Garantidor

Até 5 salários - 36 meses sem pagar

5 a 8 salários - 24 meses sem pagar

8 a 10 salários - 12 meses sem pagar

Redução do risco de financiamento

Refinanciamento de parte das prestações em caso de perda da renda

Barateamento dos seguros

18

Linha de Financiamento

Prazo - até 30 anos para pagamento

Comprometimento - máximo de 30% da renda

Financiamento - até 100%

Pacote Habitacional do GovernoPrincipais incentivos

Evolução do mercado

Redução do custo cartorário para o mutuário

Até 3 salários - 100%

3 a 6 salários - 90%

6 a 10 salários - 80%

Redução do custo cartorário para o empreendedor

Imóvel até R$ 60 mil - 90%

Imóvel até R$ 80 mil - 80%

Imóvel até R$ 130 mil - 75%

Licenciamento Ambiental

Redução de prazo para 30 dias e maior agilidade no processo de aprovação

19

Perspectivasdo Setor

Pacote Habitacionaldo Governo

Cenário EconômicoBrasileiro

Evolução do mercado

20

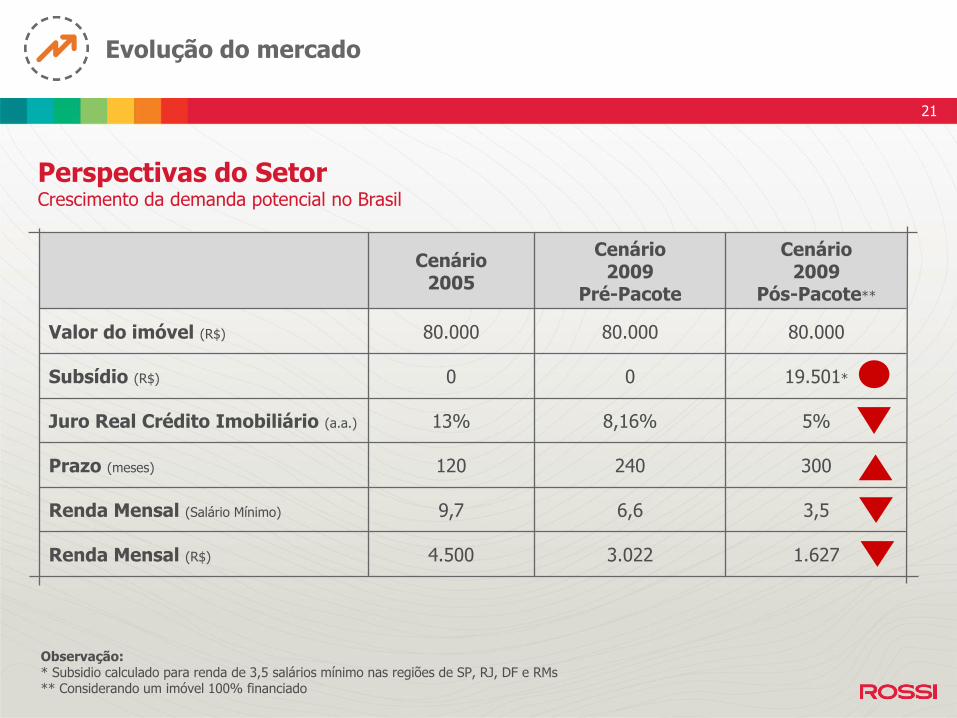

Cenário 2005

Cenário 2009

Pré-Pacote

Cenário 2009

Pós-Pacote**

Valor do imóvel (R$) 80.000 80.000 80.000

Subsídio (R$) 0 0 19.501*

Juro Real Crédito Imobiliário (a.a.) 13% 8,16% 5%

Prazo (meses) 120 240 300

Renda Mensal (Salário Mínimo) 9,7 6,6 3,5

Renda Mensal (R$) 4.500 3.022 1.627

Perspectivas do SetorCrescimento da demanda potencial no Brasil

Observação:* Subsidio calculado para renda de 3,5 salários mínimo nas regiões de SP, RJ, DF e RMs** Considerando um imóvel 100% financiado

Evolução do mercado

21

Perspectivas do SetorProjeção no novo cenário

Fonte: IBGE – PNAD 2007 – O total de lares no Brasil é de 56,5 Milhões.* Com contribuição do FGTS por 3 anos ou mais

130.000,00

0,00 10,00

Renda (SM)

80.000,00

Pós-pacote

3,50 6,60

Pré-pacote

5 a 63 a 5 6 a 10 Salários Mínimo

SP/RJ/DF e RMs

6% – 5,5%5% – 4,5% 8,16% – 7,66% Juros (a.a)*

Evolução do mercado

Incremento de mercado de 30,5 milhões de famílias

(+ 174%)

22

Conclusão

Público Alvo

Evolução do mercado

Estratégia no segmento

Projeções

> Estrutura focada> Desenvolvimento em larga escala> Modelo de vendas exclusivo> Atendimento de qualidade> Estrutura financeira alinhada à Caixa> Marketing diferenciado> Linhas de produto

Agenda

23

Estratégia Rossi

Estrutura focada no segmento econômico

Estrutura multifuncional

trabalhando em conjunto com as regionais

Agilidade na operação

Disseminação do conhecimento

Formação de equipe especializada no segmento econômico.

Investimento em pesquisa de mercado.

Desenvolvimento de produtos padronizados.

24

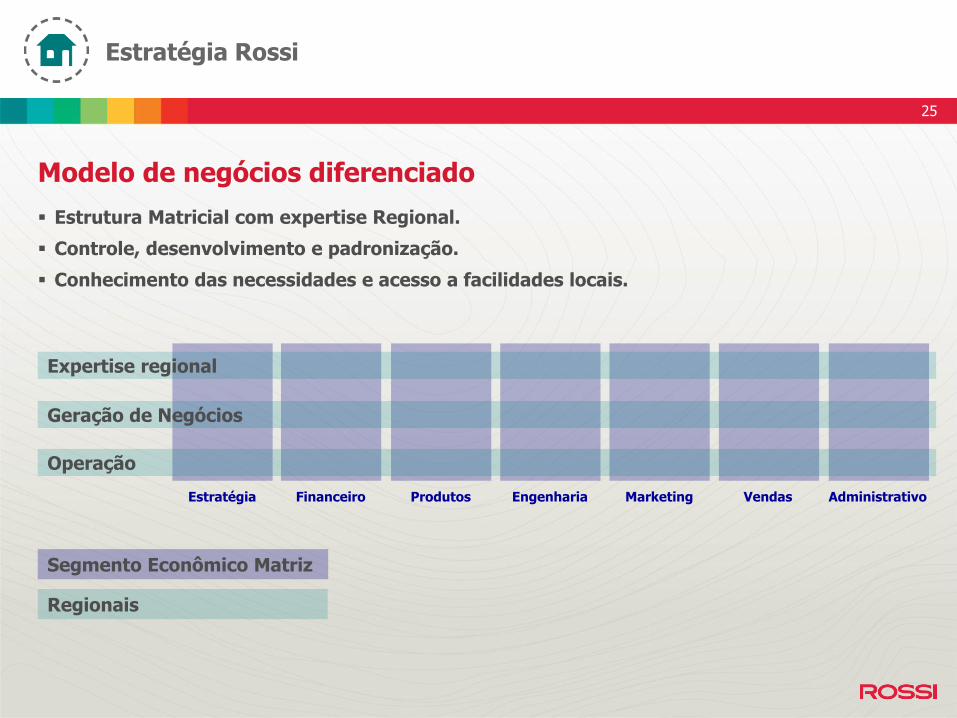

Modelo de negócios diferenciado

Estrutura Matricial com expertise Regional.

Controle, desenvolvimento e padronização.

Conhecimento das necessidades e acesso a facilidades locais.

Estratégia ProdutosFinanceiro Marketing VendasEngenharia Administrativo

Segmento Econômico Matriz

Expertise regional

Geração de Negócios

Operação

Regionais

Estratégia Rossi

25

Legenda:

Estado em atuação

Escritório regional

Área em prospecção

AL

PE

RN

PB

RS

PR

SP

MG

RJ

ES

BA

SC

CE

GO

MS

AM

PA MA

AC

RRAP

RO TO

PI

MT SE

Atuação Regional com parcerias locais61 cidades em 15 Estados

Melhor análise da demanda local.

Atendimento das expectativas regionais.

Facilidade em processos de aprovações.

Acesso a serviços qualificados na região.

Acesso imediato a um banco de terrenos qualificado.

Regional Nordeste

Regional Belo Horizonte

Regional Rio de Janeiro

Regional São Paulo

Regional Sul

Regional Campinas e Oeste Paulista

Estratégia Rossi

26

827 terminais em rede.

Controle: processos automatizados e integrados nacionalmente (SAP).

Dinamismo: videoconferência para troca de informações em tempo real.

Segurança: informações armazenados em Data Center com acesso rápido e seguro.

Melhoria contínua: monitoramento constante dos materiais e serviços de fornecedores.

Pioneirismo e 10 anos de experiência

no uso do SAP

Controle e inovaçãoSistemas de Informação

Estratégia Rossi

27

Experiência em desenvolvimento de produtos em larga escala.

Acordo de fornecimento de produtos mais econômicos.

Investimento em pesquisa de mercado.

Desenvolvimento baseado em target cost.

Desenvolvimento em larga escala

Estratégia Rossi

28

Vida Nova

1996

45 a 59 m²

Estilo, qualidade e acabamento básico

5.620 unidades entregues

Estratégia Rossi

Desenvolvimento em larga escalaGestão Experiente

Plano 100

1992

56 a 85 m²

Auto financiamento

13.438 unidades entregues

Villa Flora

1999

46 a 115 m²

Bairro Planejado. Comunidade.

2.850 unidades entregues e 490 em

construção

Praças Residenciais

2007

50 a 82 m²

Praças de Convivência

5.633 unidades em construção

29

Estratégia Rossi

Desenvolvimento em larga escalaGestão Experiente

Plano 100

1992

56 a 85 m²

Auto financiamento

13.438 unidades entregues

Vida Nova

1996

45 a 59 m²

Estilo, qualidade e acabamento básico

5.620 unidades entregues

Villa Flora

1999

46 a 115 m²

Bairro Planejado. Comunidade.

2.850 unidades entregues e 490 unidades lançadas

Praças Residenciais

2007

50 a 82 m²

Praças de Convivência

5.633 unidades lançadas

30

Desenvolvimento em larga escalaConcepção de produto padronizado

Estratégia Rossi

projeto arquitetônico

projeto urbanístico

projeto depaisagismo

projeto de fundações

Projeto estrutural

projeto de instalações

projeto de decoração

projeto de sustentabilidade

31

Desenvolvimento em larga escalaPlanta otimizada

Estratégia Rossi

32

Desenvolvimento em larga escalaProjeto Racional

Alinhamento das paredes internaspara otimização da construção

Instalação hidráulicaconectada

Shaft para fácilmanutenção

Prumada de gáscomum

Sala de todosos apartamentos

voltadas para frente do edifício

Cozinha americanacom otimização

de espaço para armários

Iluminação natural Em todos os ambientes

Estratégia Rossi

80 cm

230 cm

33

Estratégia Rossi

Desenvolvimento em larga escalaProcesso de industrialização – Villa Flora

34

Desenvolvimento em larga escalaProcesso de industrialização – Construção de Painéis Pré-Fabricados

Estratégia Rossi

35

EfetividadeMaior investimento em capacitação da equipe de vendas.

Modelo de vendas exclusivoSatisfação do cliente na compra

Estratégia exclusivaVendas em lojas de rua localizadas em locais de grande circulação.

A B

ROSSI CORRETOR CLIENTE

Estratégia Tradicional

ROSSI CORRETOR CLIENTE

Estratégia Rossi Vendas

A

ConsistênciaConteúdo de treinamento diferenciado.Maior consistência e relevância da mensagem.

Estratégia Rossi

36

30.000 clientes ativos.

11.000 atendimentos mensais. (*)

84% clientes satisfeitos. (**)

Programa de relacionamento com suporte da compra à entrega.

Atendimento ao Cliente RossiSatisfação do cliente no relacionamento

Fonte:(*) Média mensal no ano de 2008 pesquisa interna Rossi.(**) Notas acima de 8 pontos para o atendimento durante o ano de 2008 pesquisa interna Rossi.

Estratégia Rossi

37

Correspondente oficial da Caixa Econômica Federal no Brasil.

Processo de montagem da documentação para financiamento realizada internamente.

Agilidade na coleta dos documentos.

Agilidade na aprovação do crédito e emissão do contrato.

Canal único de atendimento ao cliente da compra até a assinatura do financiamento.

Relacionamento com a Caixa Econômica Federal desde 1998.

Mais de 3.000 unidades repassadas em processo de Crédito Associativo.

Rating “A”. (Maior rating atribuído pela Caixa Econômica Federal)

Estrutura financeira alinhada com a CaixaFácil acesso a financiamento

Estratégia Rossi

38

Relacionamento de longo prazoGestão de linha de produtos.Fortalecimento da marca Rossi. Contato consistente da marca com a evolução da família.

Marketing diferenciado

Estratégia Rossi

Otimização de custosMateriais padrão adaptáveis às regiões.

EficiênciaAgência de propaganda única e gerenciamento nacional.

Controle Custos de produção aprovados nacionalmente.

Observação:*Matéria publicada no jornal O Globo, 14/05/09.

*

39

Linhas de produto do Segmento Econômico

15 SM

10 SM

3 SM

PraçasResidenciais

VillaFlora

NovoMercado

Estratégia Rossi

40

Unidades de 46 a 115 m²

Unidades a partir de R$ 78.000

100% Financiado

Parcela a partir de R$ 310,00 morando*

Bairro Planejado

ONG atuando para desenvolver e preservar

a cidadania e o espírito comunitário

Rossi Villa Flora

*Observação:Parcela média calculada através de tabela SAC (parcelas decrescentes). Considerando subsídio para renda de 3,3 s.m em SP/RJ/DF e RMs – 300 meses

Estratégia Rossi

41

Rossi Villa Flora

Conservação do SoloA pavimentação interna é executada com piso intertravado de concreto, que permite uma maior permeabilidade da água, evitando possíveis enchentes.

Horta OrgânicaA horta comunitária é um espaço onde os moradores podem cultivar alimentos orgânicos e ensinar às crianças a importância de uma alimentação saudável, livre de agrotóxicos.

Coleta Seletiva de LixoLixeiras específicas para o armazenamento de lixo reciclável. A coleta é feita por uma entidade sem fins lucrativos.

Portaria ÚnicaCondomínio fechado com portaria

Única que controla a entrada e saída de moradores e visitantes.

Preservação AmbientalO Villa Flora possui o dobro de áreas verdes do que é exigido por lei.

ComunidadeONG atuando para desenvolver e preservar a cidadania e o espírito comunitário entre os moradores

SegurançaOs condomínios são executados no formato bolsão, o que favorece a segurança já que as residências ficam voltadas para os pátios.

Estratégia Rossi

42

Unidades de 50 a 82 m²

Unidades a partir de R$ 95.000

100% Financiado

Parcela a partir de R$ 450,00 morando*

Praças de convivência

Implantação e paisagismo cuidadoso

Projeto arquitetônico diferenciado

Preocupação com a sustentabilidade

Rossi Praças Residenciais

Estratégia Rossi

*Observação:Parcela média calculada através de tabela SAC (parcelas decrescentes). Considerando subsídio para renda de 4,5 s.m em SP/RJ/DF e RMs – 300 meses

43

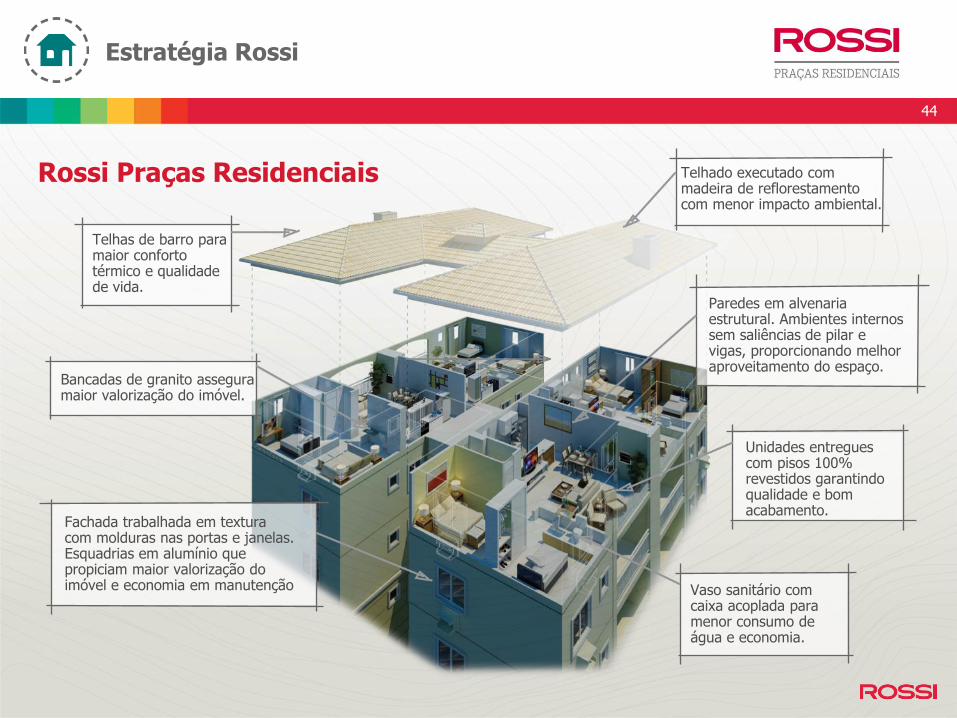

Bancadas de granito assegura maior valorização do imóvel.

Telhas de barro para maior conforto térmico e qualidade de vida.

Telhado executado com madeira de reflorestamento com menor impacto ambiental.

Paredes em alvenaria estrutural. Ambientes internos sem saliências de pilar e vigas, proporcionando melhor aproveitamento do espaço.

Unidades entregues com pisos 100% revestidos garantindo qualidade e bomacabamento.

Fachada trabalhada em textura com molduras nas portas e janelas. Esquadrias em alumínio que propiciam maior valorização do imóvel e economia em manutenção Vaso sanitário com

caixa acoplada para menor consumo de água e economia.

Estratégia Rossi

Rossi Praças Residenciais

44

Estratégia Rossi

Linhas de Produto do Segmento Econômico

VillaFlora

PraçasResidenciais

NovoMercado

15 SM

10 SM

3 SM

45

47

Nova linha de produtos Rossi Exclusiva no Segmento Econômico

Qualidade Rossi

Pagamento Ideal

Meu primeiro Rossi

Lançamento: Maio/2009www.rossiideal.com.br

Estratégia Rossi

Linhas de Produto do Segmento Econômico

VillaFlora

PraçasResidenciais

Rossi Ideal

15 SM

10 SM

3 SM

50

Estratégia Rossi

Unidades de 42 a 63 m²

Unidades a partir de R$ 64.000

100% Financiado

Parcela a partir de R$ 222,00 morando*

Linha de produtos padronizada

Implantação e paisagismo cuidadoso

Lazer adequado para baixo custo de condomínio.

Casas e Sobrados

Rossi Ideal

Prédios baixos

TorreResidencial

*Observação:Parcela média calculada através de tabela SAC (parcelas decrescentes). Considerando subsídio para renda de 3,0 s.m em SP/RJ/DF e RMs – 300 meses

51

Estratégia Rossi

Paredes em alvenaria estrutural. Ambientes internos sem pilares e vigas aparentes para melhor aproveitamento do espaço.

Vasos sanitários com caixa acoplada para menor consumo de água e economia.

Cozinha integrada à sala, proporcionando maior amplitude ao espaço.

Janelas em todos os ambientes, ventilação cruzada e iluminação natural.

Rossi IdealPlanta Modelo

Ventilação natural nos banheiros para maior conforto.

*Observação:Os mesmos benefícios construtivos estão presentes tanto nas plantas de 3 quartos como nas de 2 quartos.

52

Rossi Ideal

Os condomínios Rossi Ideal reúnem todo o conhecimento e forma de trabalho da Rossi para

que você tenha acesso a alto padrão de qualidade com as condições ideais de pagamento.

TELHADO

Telha cerâmica que proporciona maior conforto térmico.

PARQUINHO

Brinquedos que estão dentro das normas de segurança embrinquedos da ABNT.

ESPAÇO DE FESTAS

Áreas comuns entregues mobiliadas e equipadas, para maior praticidade do condomínimo.

PISCINA INFANTIL

Área cercada com maior proteção para as crianças.

Estratégia Rossi

53

Agenda

Conclusão

Público Alvo

Evolução do mercado

Estratégia no segmento

Projeções> Estoque de terrenos no segmento

> Estoque de terrenos no programa

> Previsão de lançamentos

54

Planejamento Rossi

Villa Flora28.200

Praças Residenciais7.000

Rossi Ideal56.700

Estoque de terrenos no Segmento Econômico

TOTAL: 91.900 = R$ 8,6 Bi*

*Observação:Terrenos já comprados e em negociação avançada.

55

Planejamento Rossi

Estoque de terrenos elegíveis ao programaVGV de R$ 7,2 bilhões

Unidades Rossi no Segmento = 80.000 unidades

Presente em todas as regiões do país.

56

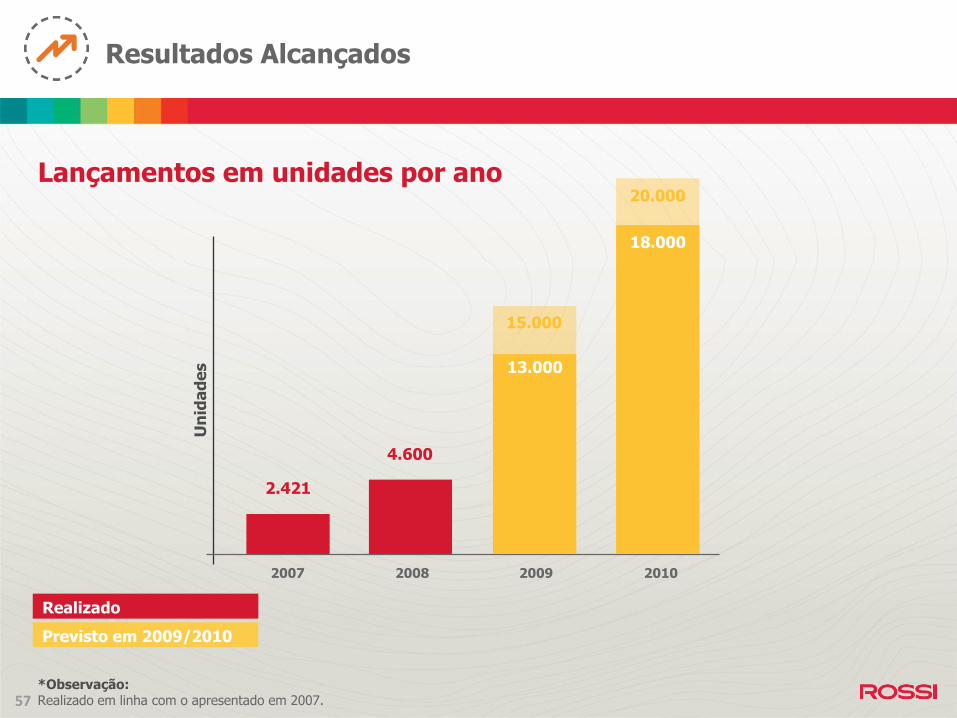

Resultados Alcançados

Lançamentos em unidades por ano

4.600

15.000

20.000

2.421

Realizado

Previsto em 2009/2010

13.000

18.000

2007 2008 2009 2010

Un

ida

de

s

*Observação:Realizado em linha com o apresentado em 2007.57

Agenda

Conclusão

Público Alvo

Evolução do mercado

Estratégia no segmento

Projeções

58

Conclusão

Banco de terrenos já consolidado e pronto para lançamento.

Experiência no segmento econômico: produtos, gestão e atendimento.

Experiência em processos construtivos econômicos.

Estratégia de funding pré-aprovada com a Caixa Econômica Federal.

Excelente histórico de relacionamento com a Caixa Econômica Federal há mais de 10 anos.

59

Conclusão

Cássio Elias AudiCFO e Diretor de Relações com Investidores

Maria Claudia BiolchiniGerente de Relações com [email protected]. (55 11) 3759-7516

Obrigado pela presença!

Contato: Equipe RI

60