Embed Size (px)

Citation preview

1

Apresentação de Resultados | Teleconferência – 4T12 e 2012

26 de março de 2013

2

Agenda

Ricardo Ribeiro

Vice Presidente

Carlos Wollenweber

CFO e Diretor de RI

Destaques do Trimestre e

Resultados Operacionais

Resultados Financeiros

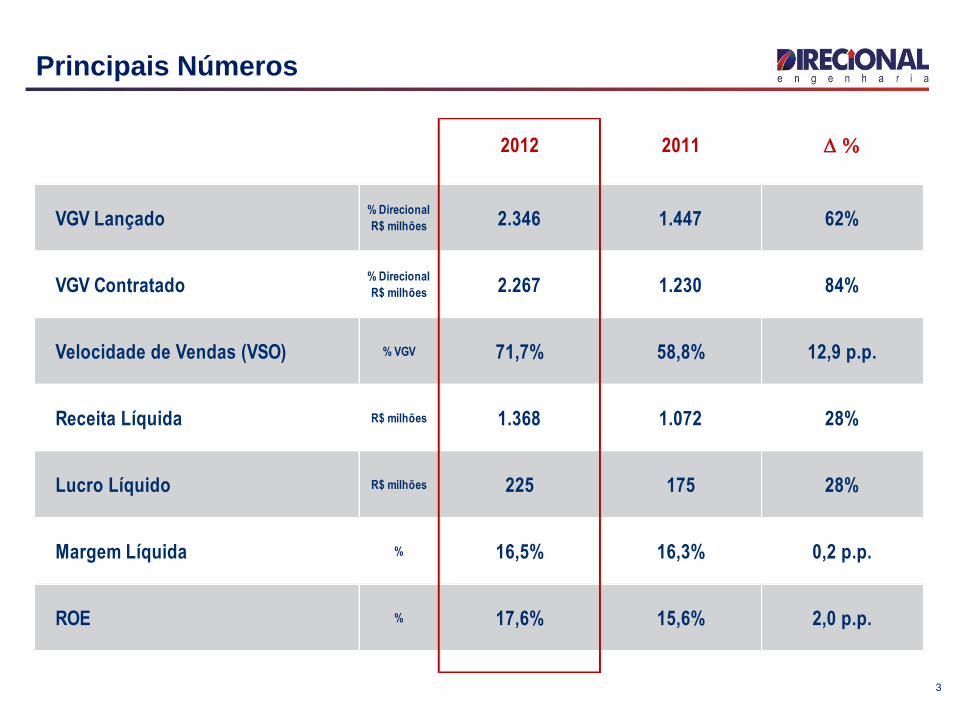

Principais Números

3

2012 2011 D %

VGV Lançado% Direcional

R$ milhões 2.346 1.447 62%

VGV Contratado% Direcional

R$ milhões 2.267 1.230 84%

Velocidade de Vendas (VSO) % VGV 71,7% 58,8% 12,9 p.p.

Receita Líquida R$ milhões 1.368 1.072 28%

Lucro Líquido R$ milhões 225 175 28%

Margem Líquida % 16,5% 16,3% 0,2 p.p.

ROE % 17,6% 15,6% 2,0 p.p.

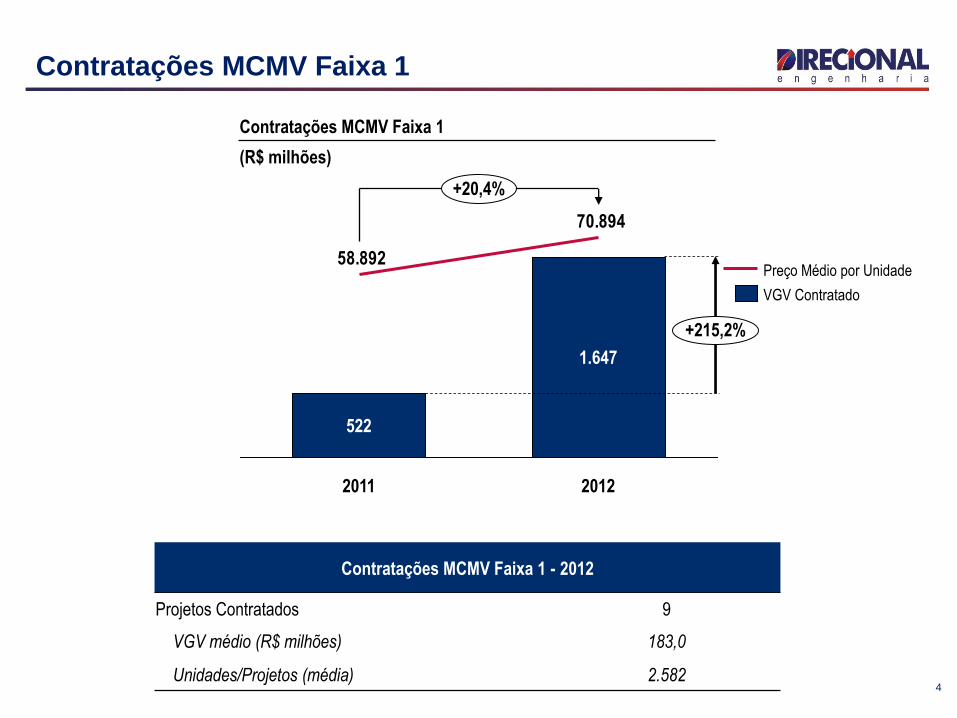

Contratações MCMV Faixa 1

4

Contratações MCMV Faixa 1

(R$ milhões)

70.894

58.892

1.647

+215,2%

+20,4%

2012 2011

522

VGV Contratado

Preço Médio por Unidade

Contratações MCMV Faixa 1 - 2012

Projetos Contratados 9

VGV médio (R$ milhões) 183,0

Unidades/Projetos (média) 2.582

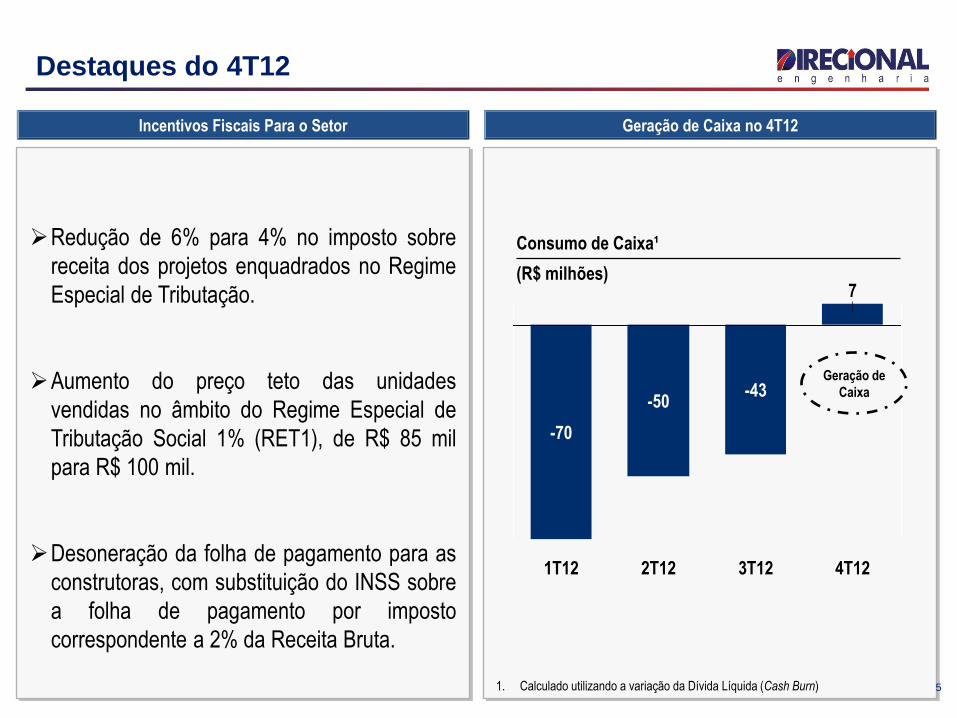

Redução de 6% para 4% no imposto sobre

receita dos projetos enquadrados no Regime

Especial de Tributação.

Aumento do preço teto das unidades

vendidas no âmbito do Regime Especial de

Tributação Social 1% (RET1), de R$ 85 mil

para R$ 100 mil.

Desoneração da folha de pagamento para as

construtoras, com substituição do INSS sobre

a folha de pagamento por imposto

correspondente a 2% da Receita Bruta.

Geração de Caixa no 4T12 Incentivos Fiscais Para o Setor

Destaques do 4T12

5

4T12

-50

7

3T12

-43

2T12 1T12

-70

Consumo de Caixa¹

(R$ milhões)

Geração de

Caixa

1. Calculado utilizando a variação da Dívida Líquida (Cash Burn)

6

Resultados Operacionais

Lançamentos

Vendas

Entregas

Land Bank

Estoque

Resultados Operacionais Ricardo Ribeiro

Vice Presidente

7

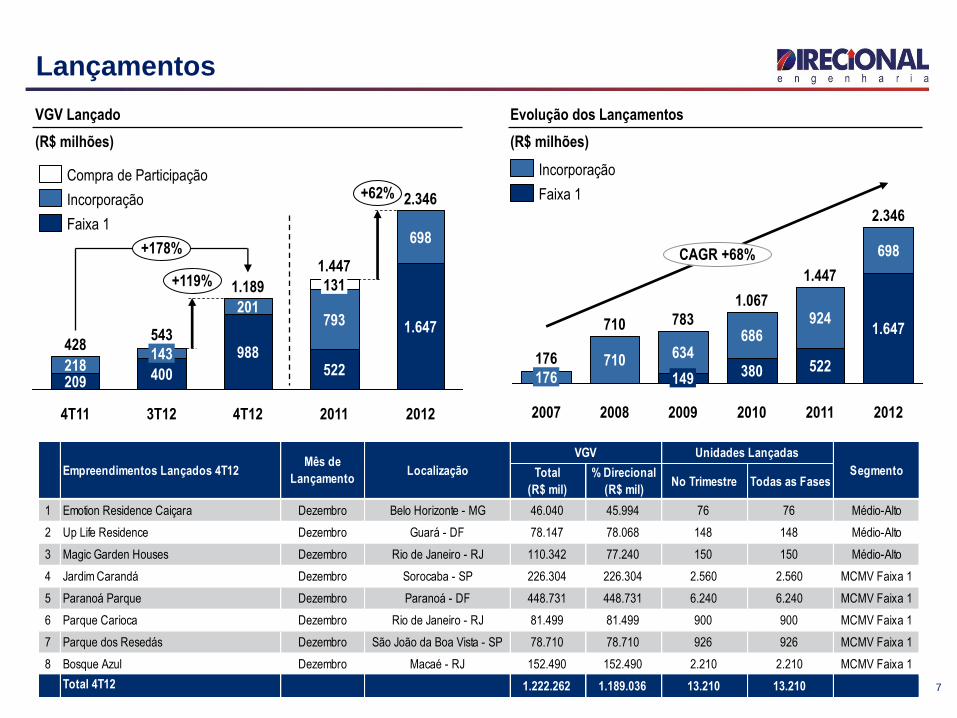

Lançamentos

VGV Lançado

(R$ milhões)

Evolução dos Lançamentos

(R$ milhões)

+178%

1.189 +119%

2.346 +62%

2012

1.647

698

2011

1.447

522

793

131

4T12

988

201

3T12

543

400

143

4T11

428

209 218

CAGR +68%

2012

2.346

1.647

698

2011

1.447

522

924

2010

1.067

380

686

2009

783

149

634

2008

710

710

2007

176

176

Faixa 1

Incorporação

Compra de Participação

Faixa 1

Incorporação

Total

(R$ mil)

% Direcional

(R$ mil)No Trimestre Todas as Fases

1 Emotion Residence Caiçara Dezembro Belo Horizonte - MG 46.040 45.994 76 76 Médio-Alto

2 Up Life Residence Dezembro Guará - DF 78.147 78.068 148 148 Médio-Alto

3 Magic Garden Houses Dezembro Rio de Janeiro - RJ 110.342 77.240 150 150 Médio-Alto

4 Jardim Carandá Dezembro Sorocaba - SP 226.304 226.304 2.560 2.560 MCMV Faixa 1

5 Paranoá Parque Dezembro Paranoá - DF 448.731 448.731 6.240 6.240 MCMV Faixa 1

6 Parque Carioca Dezembro Rio de Janeiro - RJ 81.499 81.499 900 900 MCMV Faixa 1

7 Parque dos Resedás Dezembro São João da Boa Vista - SP 78.710 78.710 926 926 MCMV Faixa 1

8 Bosque Azul Dezembro Macaé - RJ 152.490 152.490 2.210 2.210 MCMV Faixa 1

Total 4T12 1.222.262 1.189.036 13.210 13.210

Empreendimentos Lançados 4T12Mês de

LançamentoLocalização

VGV

Segmento

Unidades Lançadas

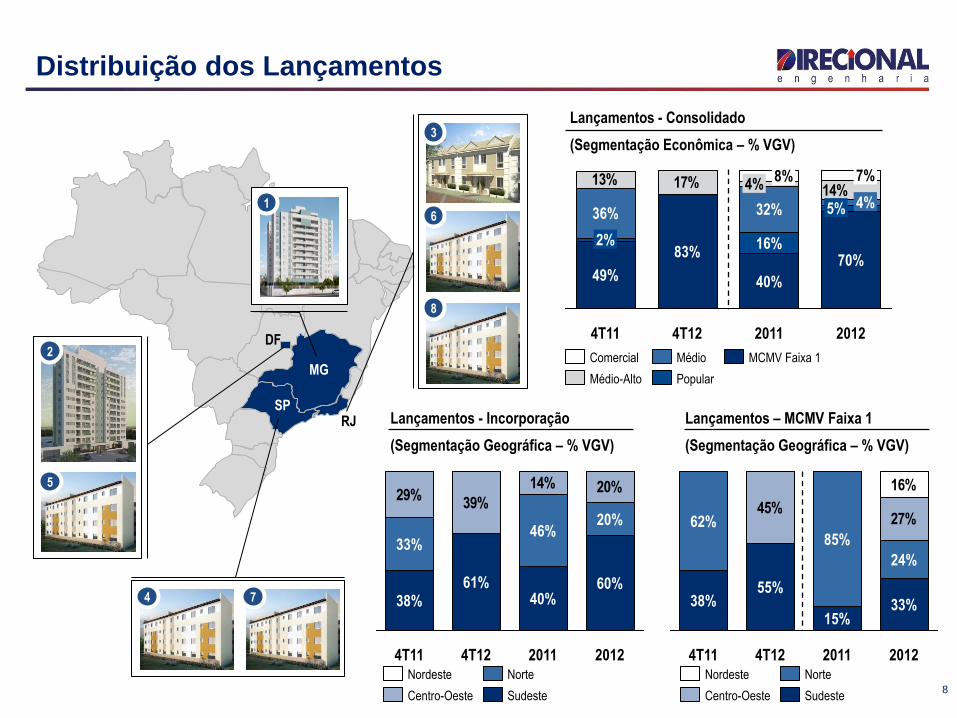

Distribuição dos Lançamentos

8

13% 17%14%

2012 2011 4T12 4T11

4% 5%

70%

40%

7%

16%

32%

4% 8%

83%

49%

2%

36%

Lançamentos - Consolidado

(Segmentação Econômica – % VGV)

MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

Lançamentos - Incorporação

(Segmentação Geográfica – % VGV)

29%39%

14% 20%

2012 2011

33%

38%

4T12

20%

4T11

60% 40%

46%

61%

Sudeste

Norte

Centro-Oeste

Nordeste

Lançamentos – MCMV Faixa 1

(Segmentação Geográfica – % VGV)

27%45%

16%

2012

38%

2011 4T12

24%

4T11

33% 55%

85%

15%

62%

Sudeste

Nordeste Norte

Centro-Oeste

MG

6

8

5

7

RJ

3

1

SP

4

DF 2

Vendas Contratadas

VGV Contratado

(R$ milhões)

+208%

1.129 +102%

2.267 +84%

2012

1.647

620

2011

1.230

522

619

89

4T12

988

141

400

158

4T11

367

209 158

558

3T12

MCMV Faixa 1

Incorporação

Compra de Participação

9

3%

5%2%

2012

73%

10% 8%

5%

2011

46%

26%

18% 6% 4%

4T12

88%

2% 5%

4T11

57%

22%

15% 5% 1%

MCMV Faixa 1

Médio

Popular

Médio-Alto

Comercial

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

23%42%

12%

2012

36%

29%

2011

26%

66%

9%

4T12

54%

4%

4T11

37%

59%

4%

Sudeste

Norte

Centro-Oeste

Nordeste

+78%

2012

2.267

1.647

620

2011

1.230

522

708

2010

1.037

380

657

2009

661

149

511

2008

441

441

2007

127

127

Evolução do VGV Contratado

(R$ milhões)

MCMV Faixa 1

Incorporação

10

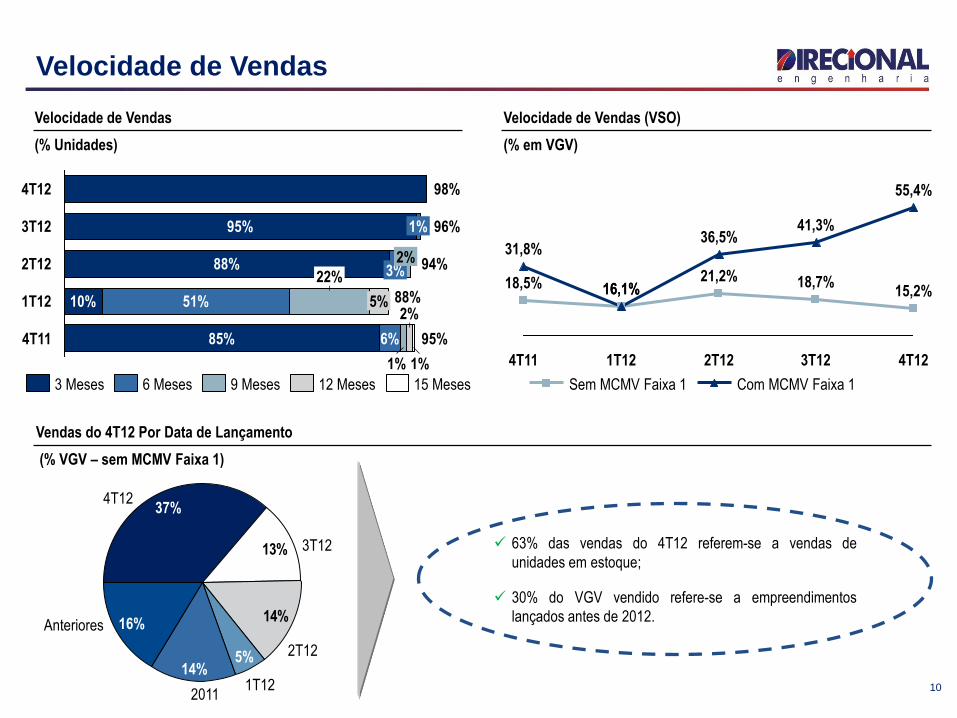

Velocidade de Vendas

4T12

55,4%

15,2%

3T12

41,3%

18,7%

2T12

36,5%

21,2%

1T12

16,1% 16,1%

4T11

31,8%

18,5%

Com MCMV Faixa 1 Sem MCMV Faixa 1

Velocidade de Vendas (VSO)

(% em VGV)

1%

2%

4T11

1%

6% 85% 95%

1T12 88% 10% 51%

22%

5%

2T12 94% 88% 3% 2%

3T12 96% 95% 1%

4T12 98%

3 Meses 6 Meses 15 Meses 12 Meses 9 Meses

Vendas do 4T12 Por Data de Lançamento

(% VGV – sem MCMV Faixa 1)

Velocidade de Vendas

(% Unidades)

63% das vendas do 4T12 referem-se a vendas de

unidades em estoque;

30% do VGV vendido refere-se a empreendimentos

lançados antes de 2012. 14%

13%

2011

5%

1T12

2T12

37% 4T12

16%

3T12

Anteriores

14%

11

+ de R$ 1,1 bilhão de VGV Entregue em 2012

Jardim Alterosa

Total

(R$ mil)

% Direcional

(R$ mil)

1 Varandas Fazenda da Serra Outubro Belo Horizonte - MG 64.215 32.108 136 Médio-Alto

2 Total Ville Porto Velho - 1ª Etapa Outubro Porto Velho - RO 48.969 48.969 490 Popular

3 Residencial Jardim Alterosa Novembro Belo Horizonte - MG 75.440 75.440 1.640 MCMV Faixa 1

4 Gran Vista - Torres: A e D Dezembro Manaus - AM 55.203 44.163 116 Médio-Alto

5 Gran D'Ouro Dezembro Belo Horizonte - MG 8.353 8.194 24 Médio

6 Brisas do Madeira - Torres: 3 e 5 Dezembro Porto Velho - RO 32.605 32.605 142 Médio

7 Total Ville Bem Viver Paraiso - 2ª Etapa Dezembro Manaus - AM 52.985 52.976 448 Popular

Total 4T12 337.771 294.455 2.996

Total 2012 1.213.128 1.126.597 11.334

Empreendimentos Entregues - 4T12 Mês Entrega Localização

VGV

# Unidades Segmento

12

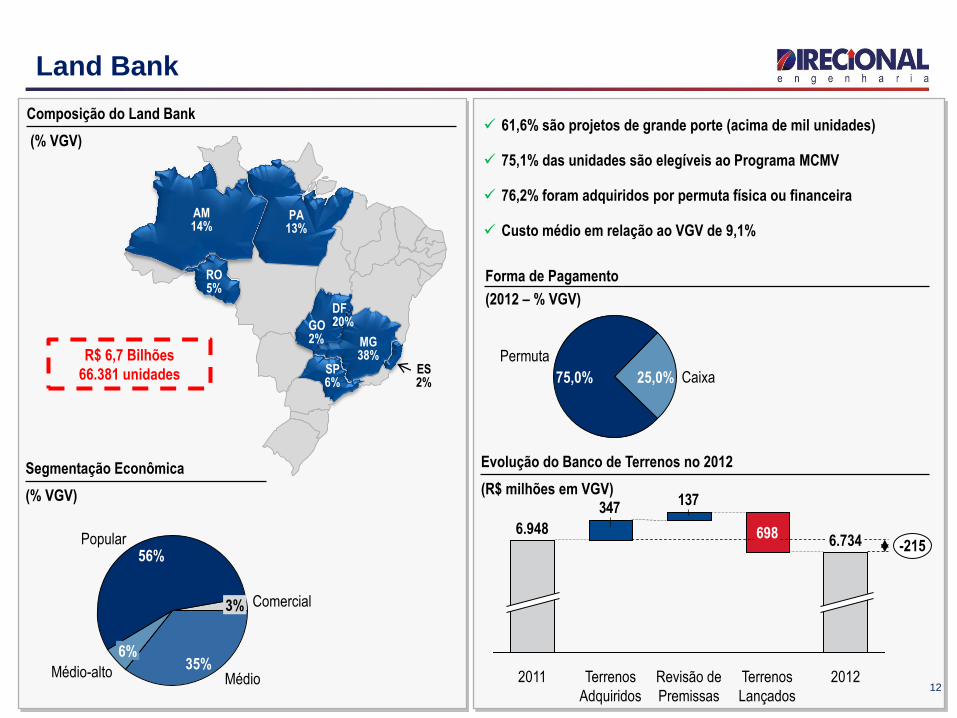

Land Bank

61,6% são projetos de grande porte (acima de mil unidades)

75,1% das unidades são elegíveis ao Programa MCMV

76,2% foram adquiridos por permuta física ou financeira

Custo médio em relação ao VGV de 9,1%

R$ 6,7 Bilhões

66.381 unidades

Segmentação Econômica

(% VGV)

Evolução do Banco de Terrenos no 2012

(R$ milhões em VGV) 137

347

6.734 -215

2012 Terrenos

Lançados

698

Revisão de

Premissas

Terrenos

Adquiridos

2011

6.948

Composição do Land Bank

(% VGV)

Forma de Pagamento

(2012 – % VGV)

ES 2%

AM 14%

MG 38%

RO 5%

SP 6%

PA 13%

DF 20% GO

2%

Permuta

75,0% Caixa 25,0%

Popular 56%

Médio-alto

6%

Médio 35%

Comercial 3%

13

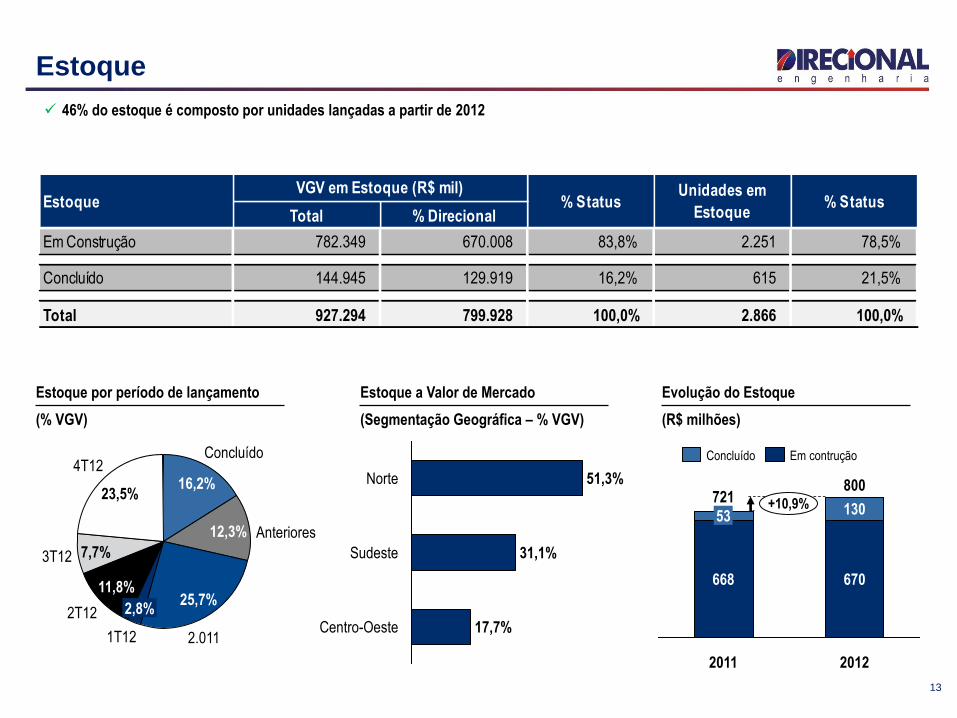

Estoque

46% do estoque é composto por unidades lançadas a partir de 2012

Total % Direcional

Em Construção 782.349 670.008 83,8% 2.251 78,5%

Concluído 144.945 129.919 16,2% 615 21,5%

Total 927.294 799.928 100,0% 2.866 100,0%

EstoqueVGV em Estoque (R$ mil)

% StatusUnidades em

Estoque% Status

4T12

23,5%

3T12 7,7%

2T12

11,8%

1T12

2,8%

2.011

25,7%

Anteriores 12,3%

Concluído

16,2%

Estoque por período de lançamento

(% VGV)

Estoque a Valor de Mercado

(Segmentação Geográfica – % VGV)

Centro-Oeste 17,7%

Sudeste 31,1%

Norte 51,3%

Evolução do Estoque

(R$ milhões)

800 +10,9%

2012

670

130

2011

721

668

53

Em contrução Concluído

14

Resultados Financeiros

Resultados Financeiros

Cash Burn e Repasse

Posição de Caixa e Dívida

Resultado a Apropriar

Desempenho das Ações

Resultados Financeiros Carlos Wollenweber

CFO e Diretor de RI

15

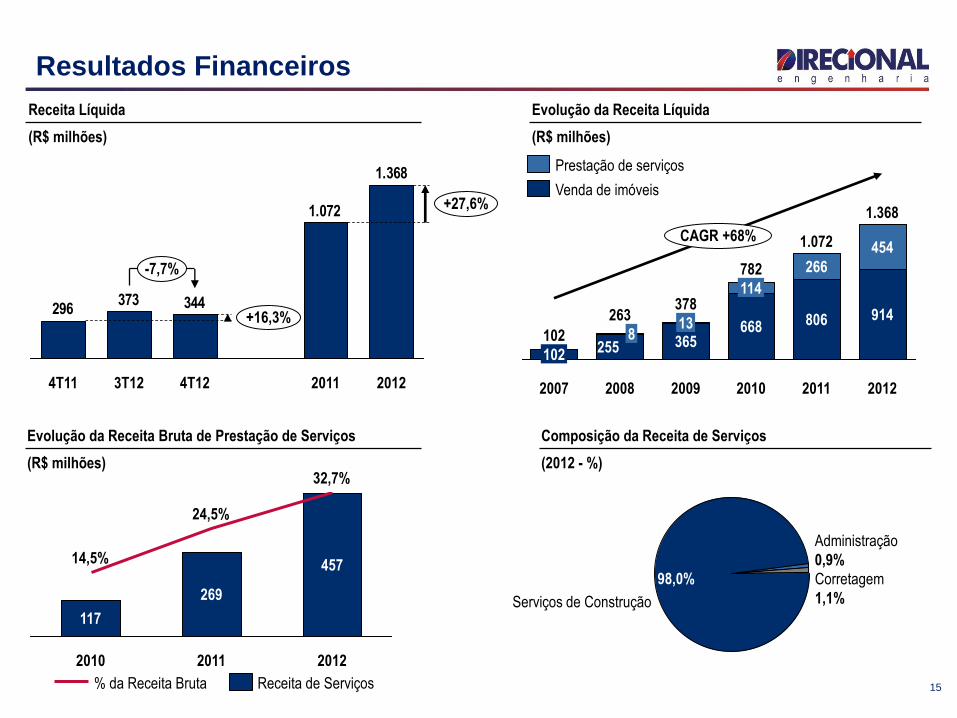

Resultados Financeiros

1.368

1.072

344373296

+27,6%

+16,3%

-7,7%

2012 2011 4T12 3T12 4T11

Receita Líquida

(R$ milhões)

Serviços de Construção

98,0% Corretagem

1,1%

Administração

0,9%

CAGR +68%

2012

1.368

914

454

2011

1.072

806

266

2010

782

668

114

2009

378

365 13

2008

263

255 8

2007

102

102

Evolução da Receita Líquida

(R$ milhões)

Venda de imóveis

Prestação de serviços

Evolução da Receita Bruta de Prestação de Serviços

(R$ milhões)

Composição da Receita de Serviços

(2012 - %)

2012

457

32,7%

2011

269

24,5%

2010

117

14,5%

Receita de Serviços % da Receita Bruta

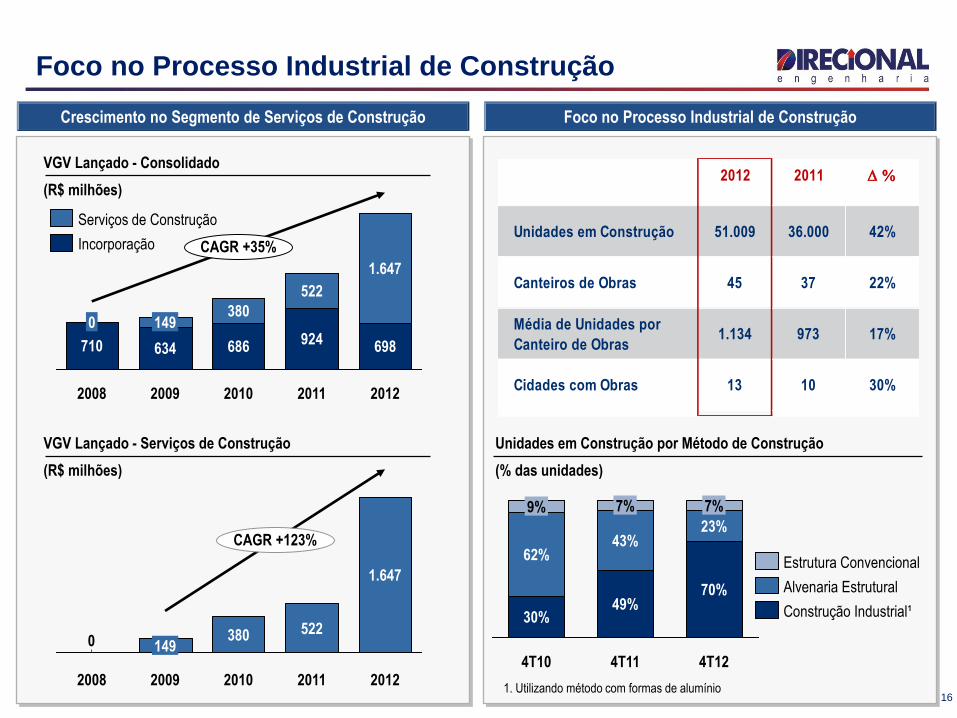

Foco no Processo Industrial de Construção Crescimento no Segmento de Serviços de Construção

16

Foco no Processo Industrial de Construção

VGV Lançado - Consolidado

(R$ milhões)

CAGR +35%

2012

698

1.647

2011

924

522

2010

686

380

2009

634

149

2008

710

0

VGV Lançado - Serviços de Construção

(R$ milhões)

0

CAGR +123%

2012

1.647

2011

522

2010

380

2009

149

2008

Incorporação

Serviços de Construção

4T12

70%

23%

7%

4T11

49%

43%

7%

4T10

30%

62%

9%

Unidades em Construção por Método de Construção

(% das unidades)

1. Utilizando método com formas de alumínio

Alvenaria Estrutural

Construção Industrial¹

Estrutura Convencional

2012 2011 D %

Unidades em Construção 51.009 36.000 42%

Canteiros de Obras 45 37 22%

Média de Unidades por

Canteiro de Obras1.134 973 17%

Cidades com Obras 13 10 30%

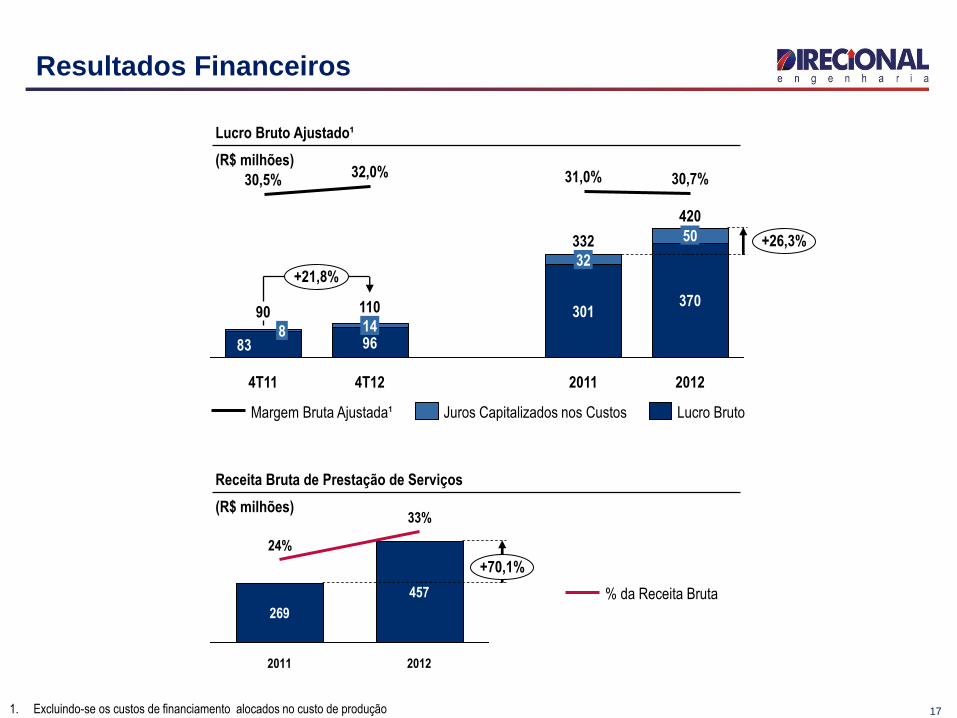

17 1. Excluindo-se os custos de financiamento alocados no custo de produção

+21,8%

420

+26,3%

2012

370

50

30,7%

2011

332

301

32

31,0%

4T12

110

96 14

32,0%

4T11

90

83 8

30,5%

Lucro Bruto Juros Capitalizados nos Custos Margem Bruta Ajustada¹

Resultados Financeiros

Lucro Bruto Ajustado¹

(R$ milhões)

Receita Bruta de Prestação de Serviços

(R$ milhões)

+70,1%

2012

457

33%

2011

269

24%

% da Receita Bruta

18

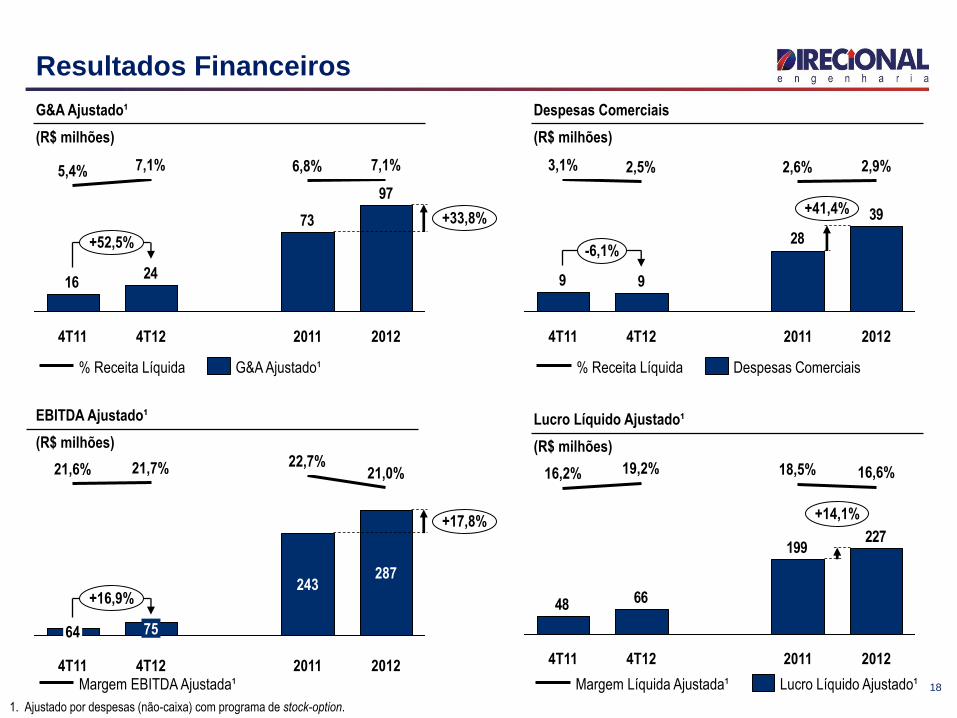

Resultados Financeiros

1. Ajustado por despesas (não-caixa) com programa de stock-option.

G&A Ajustado¹

(R$ milhões)

Despesas Comerciais

(R$ milhões)

97

73

2416

+52,5%

+33,8%

2012

7,1%

2011

6,8%

4T12

7,1%

4T11

5,4%

39

28

99

-6,1%

+41,4%

2012

2,9%

2011

2,6%

4T12

2,5%

4T11

3,1%

Despesas Comerciais % Receita Líquida G&A Ajustado¹ % Receita Líquida

+16,9%

+17,8%

2012

287

21,0%

2011

243

22,7%

4T12

75

21,7%

4T11

64

21,6%

Margem EBITDA Ajustada¹

EBITDA Ajustado¹

(R$ milhões)

227199

6648

+14,1%

2012

16,6%

2011

18,5%

4T12

19,2%

4T11

16,2%

Lucro Líquido Ajustado¹

(R$ milhões)

Lucro Líquido Ajustado¹ Margem Líquida Ajustada¹

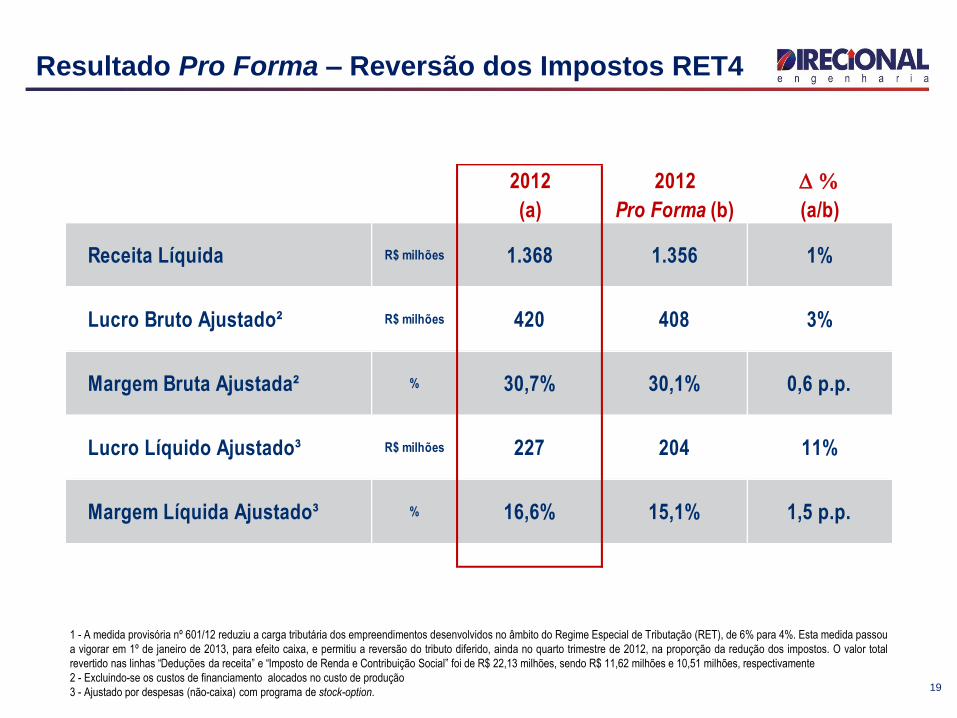

Resultado Pro Forma – Reversão dos Impostos RET4

19

1 - A medida provisória nº 601/12 reduziu a carga tributária dos empreendimentos desenvolvidos no âmbito do Regime Especial de Tributação (RET), de 6% para 4%. Esta medida passou

a vigorar em 1º de janeiro de 2013, para efeito caixa, e permitiu a reversão do tributo diferido, ainda no quarto trimestre de 2012, na proporção da redução dos impostos. O valor total

revertido nas linhas “Deduções da receita” e “Imposto de Renda e Contribuição Social” foi de R$ 22,13 milhões, sendo R$ 11,62 milhões e 10,51 milhões, respectivamente

2 - Excluindo-se os custos de financiamento alocados no custo de produção

3 - Ajustado por despesas (não-caixa) com programa de stock-option.

2012 2012 D %

(a) Pro Forma (b) (a/b)

Receita Líquida R$ milhões 1.368 1.356 1%

Lucro Bruto Ajustado² R$ milhões 420 408 3%

Margem Bruta Ajustada² % 30,7% 30,1% 0,6 p.p.

Lucro Líquido Ajustado³ R$ milhões 227 204 11%

Margem Líquida Ajustado³ % 16,6% 15,1% 1,5 p.p.

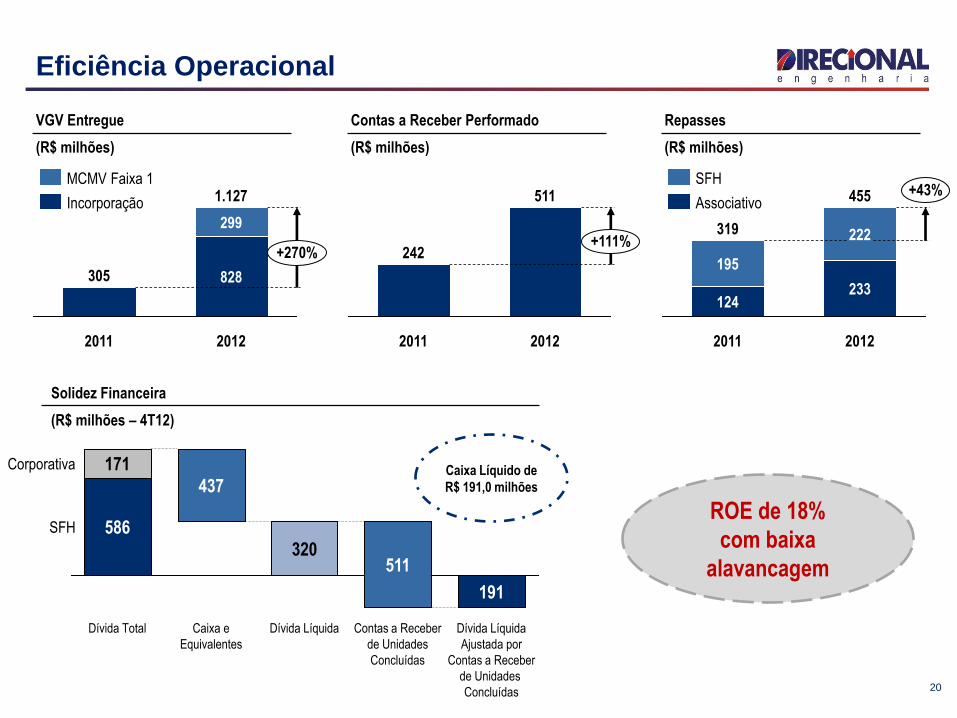

Eficiência Operacional

20

Solidez Financeira

(R$ milhões – 4T12)

586

171

SFH

Corporativa

Dívida Líquida

Ajustada por

Contas a Receber

de Unidades

Concluídas

191

Contas a Receber

de Unidades

Concluídas

511

Dívida Líquida

320

Caixa e

Equivalentes

437

Dívida Total

VGV Entregue

(R$ milhões)

2012

1.127

2011

305

299

828

+270%

Contas a Receber Performado

(R$ milhões)

511

2012 2011

242 +111%

Repasses

(R$ milhões)

2012

455

233

222

2011

319

+43%

195

124

MCMV Faixa 1

Incorporação Associativo

SFH

Caixa Líquido de

R$ 191,0 milhões

ROE de 18%

com baixa

alavancagem

4T12 3T12 D %

(R$ milhões) (a) (b) (a/b)

Empréstimos e Financiamentos 756,5 786,5 -3,8%

SFH 585,9 606,2 -3,4%

CRI 99,8 101,2 -1,4%

Securitização de Recebíveis 3,6 6,1 -40,9%

Cessão de Recebíveis 28,9 36,8 -21,4%

Capital de Giro 20,1 20,0 0,1%

FINAME e Leasing 18,2 16,2 12,8%

Caixa e equivalentes 436,9 460,0 -5,0%

Dívida Líquida 319,6 326,5 -2,1%

Dívida Líquida/ Patrimônio Líquido 22,5% 23,4% -1 p.p.

21

Caixa e Endividamento e Cash Burn

Abertura da Dívida Bruta

(% da Dívida)

Capital de Giro

2,7%

FINAME e Leasing

2,4% CRI

13,2%

Cessão de Recebíveis

3,8% Securitização de Recebíveis 0,5%

SFH

77,5%

4T12

7

3T12

-43

2T12

-50

1T12

-70

Consumo de Caixa¹

(R$ milhões)

Geração de

Caixa

1. Calculado utilizando a variação da Dívida Líquida (Cash Burn)

22

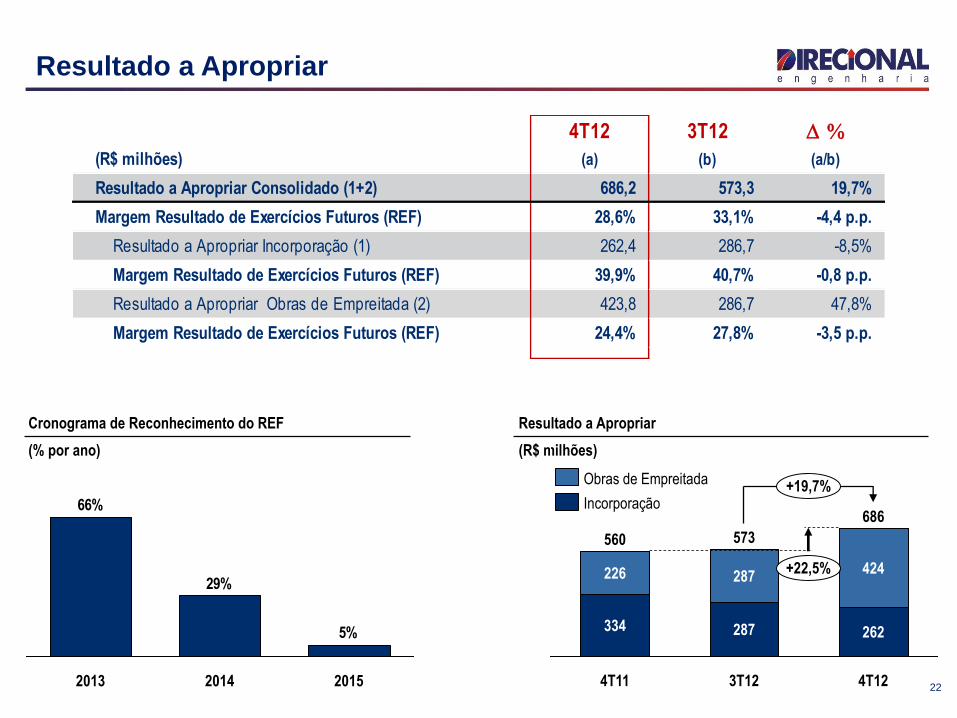

Resultado a Apropriar

Cronograma de Reconhecimento do REF

(% por ano)

5%

29%

66%

2015 2014 2013

Resultado a Apropriar

(R$ milhões)

+22,5% 424

3T12

+19,7%

4T12

686

262

573

287

287

4T11

560

334

226

Obras de Empreitada

Incorporação

4T12 3T12 D %

(R$ milhões) (a) (b) (a/b)

Resultado a Apropriar Consolidado (1+2) 686,2 573,3 19,7%

Margem Resultado de Exercícios Futuros (REF) 28,6% 33,1% -4,4 p.p.

Resultado a Apropriar Incorporação (1) 262,4 286,7 -8,5%

Margem Resultado de Exercícios Futuros (REF) 39,9% 40,7% -0,8 p.p.

Resultado a Apropriar Obras de Empreitada (2) 423,8 286,7 47,8%

Margem Resultado de Exercícios Futuros (REF) 24,4% 27,8% -3,5 p.p.

23

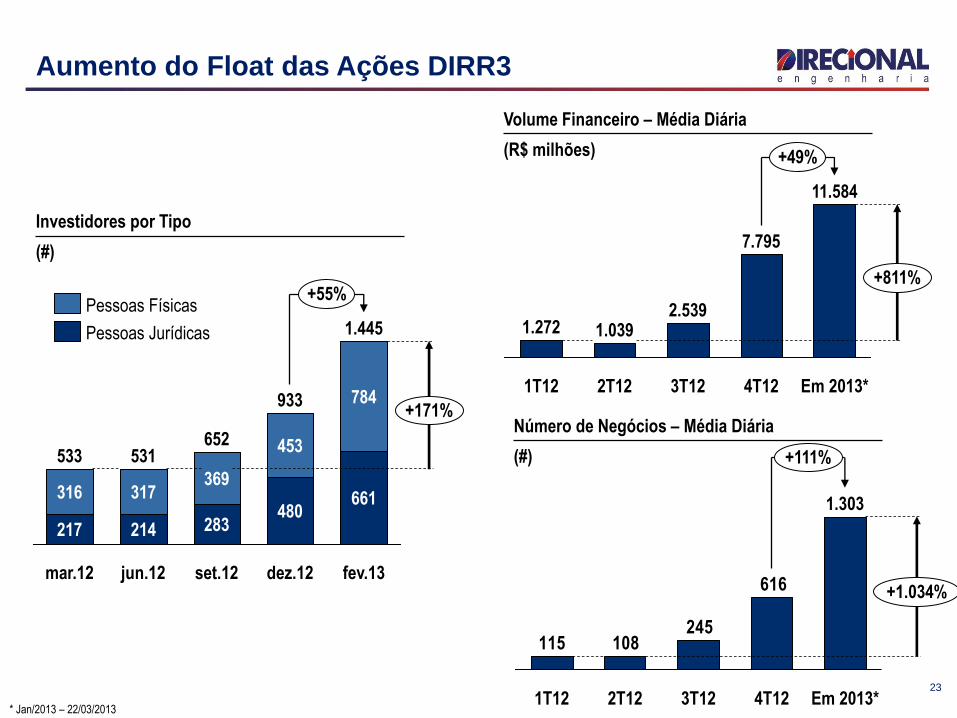

Aumento do Float das Ações DIRR3

Investidores por Tipo

(#)

+55%

1.445

+171%

fev.13

661

784

dez.12

933

480

453

set.12

652

283

369

jun.12

531

214

317

mar.12

533

217

316

Pessoas Jurídicas

Pessoas Físicas

+49%

11.584

+811%

Em 2013* 4T12

7.795

3T12

2.539

2T12

1.039

1T12

1.272

Número de Negócios – Média Diária

(#)

Volume Financeiro – Média Diária

(R$ milhões)

616

245108115

+111%

1.303

+1.034%

Em 2013* 4T12 3T12 2T12 1T12 * Jan/2013 – 22/03/2013

24

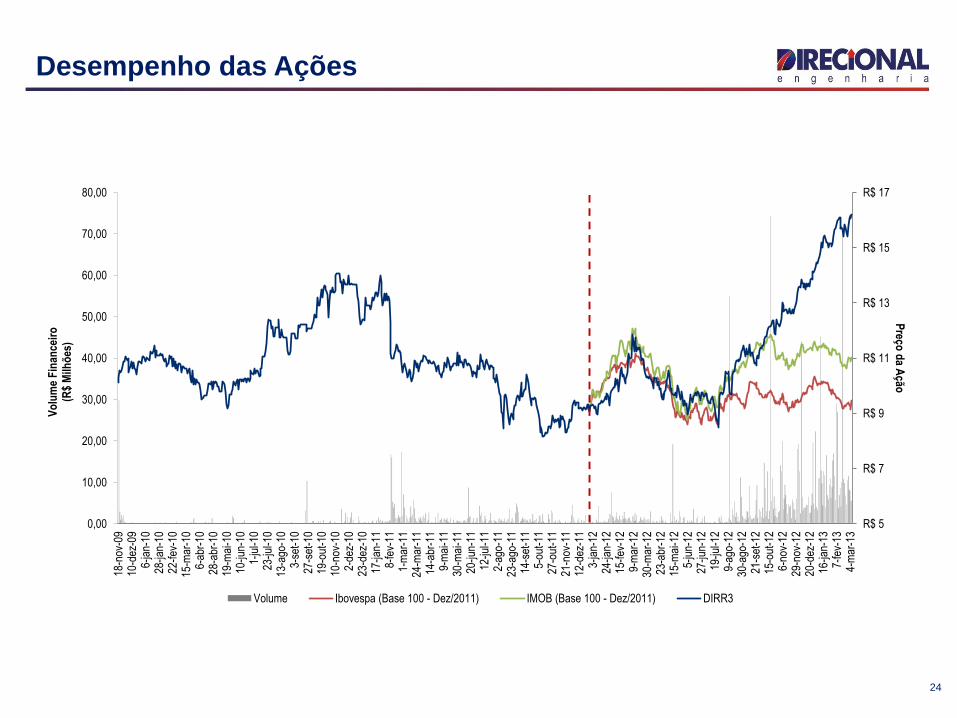

Desempenho das Ações

R$ 5

R$ 7

R$ 9

R$ 11

R$ 13

R$ 15

R$ 17

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

18-n

ov-0

910

-dez

-09

6-ja

n-10

28-ja

n-10

22-f

ev-1

015

-mar

-10

6-ab

r-10

28-a

br-1

019

-mai

-10

10-ju

n-10

1-ju

l-10

23-ju

l-10

13-a

go-1

03-

set-

1027

-set

-10

19-o

ut-1

010

-nov

-10

2-de

z-10

23-d

ez-1

017

-jan-

118-

fev-

111-

mar

-11

24-m

ar-1

114

-abr

-11

9-m

ai-1

130

-mai

-11

20-ju

n-11

12-ju

l-11

2-ag

o-11

23-a

go-1

114

-set

-11

5-ou

t-11

27-o

ut-1

121

-nov

-11

12-d

ez-1

13-

jan-

1224

-jan-

1215

-fev

-12

9-m

ar-1

230

-mar

-12

23-a

br-1

215

-mai

-12

5-ju

n-12

27-ju

n-12

19-ju

l-12

9-ag

o-12

30-a

go-1

221

-set

-12

15-o

ut-1

26-

nov-

1229

-nov

-12

20-d

ez-1

216

-jan-

137-

fev-

134-

mar

-13

Preço

da A

çãoV

olu

me

Fin

ance

iro

(R

$ M

ilhõ

es)

Volume Ibovespa (Base 100 - Dez/2011) IMOB (Base 100 - Dez/2011) DIRR3

25

Aviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultados

operacionais e financeiros e referências ao potencial de crescimento da Companhia constituem meras

previsões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenho

futuro da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposições

razoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam as

perspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, da

situação econômica e política do Brasil, do nível de crédito disponível, de regulamentações

governamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estão

sujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

26

Contatos

Carlos Wollenweber CFO e Diretor de RI

Paulo Sousa Analista de RI

www.direcional.com.b/ri

(55 31) 3214-6200

(55 31) 3214-6450