Embed Size (px)

Citation preview

IPTU,ITR E IPVA

Betina T. Grupenmacher. Prof.ª da UFPR

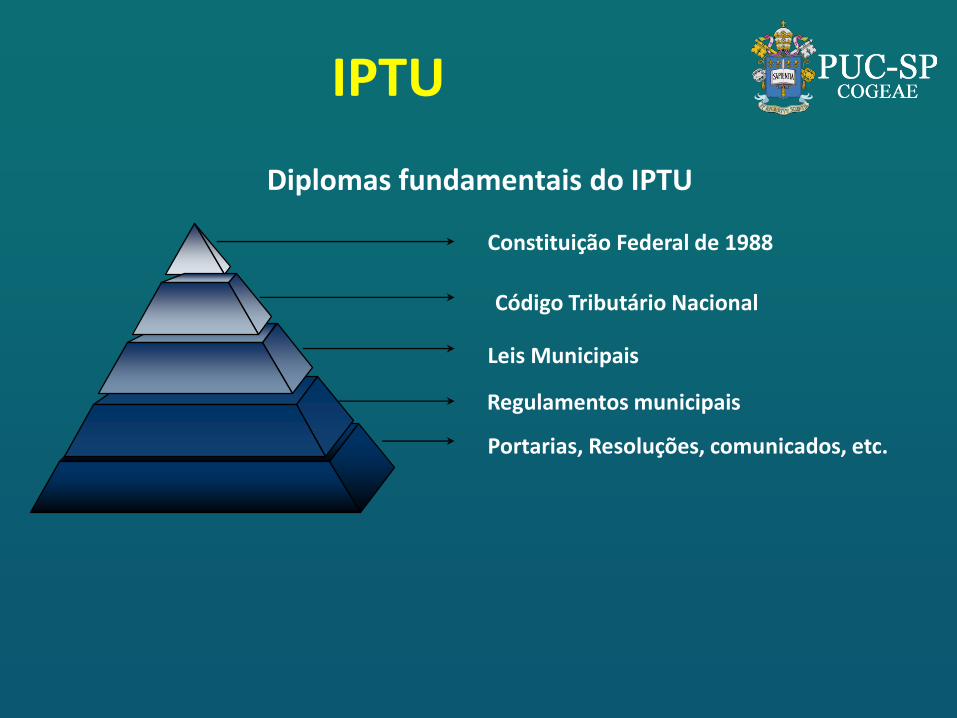

IPTU

Diplomas fundamentais do IPTU

Constituição Federal de 1988

Regulamentos municipais

Leis Municipais

Código Tributário Nacional

Portarias, Resoluções, comunicados, etc.

IPTU

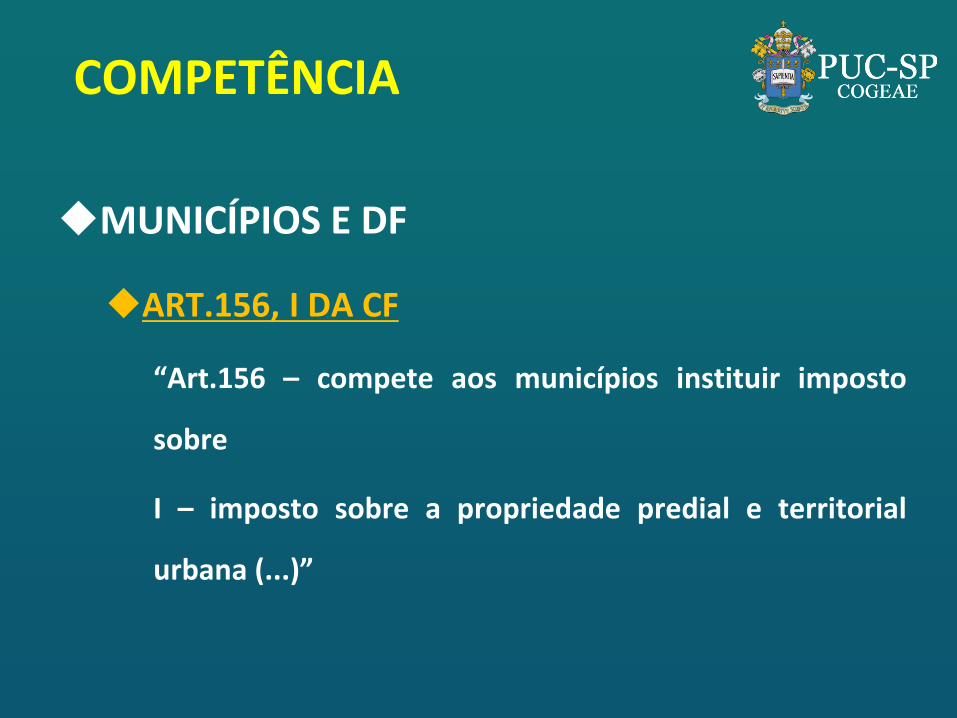

COMPETÊNCIA

MUNICÍPIOS E DF

ART.156, I DA CF

“Art.156 – compete aos municípios instituir imposto

sobre

I – imposto sobre a propriedade predial e territorial

urbana (...)”

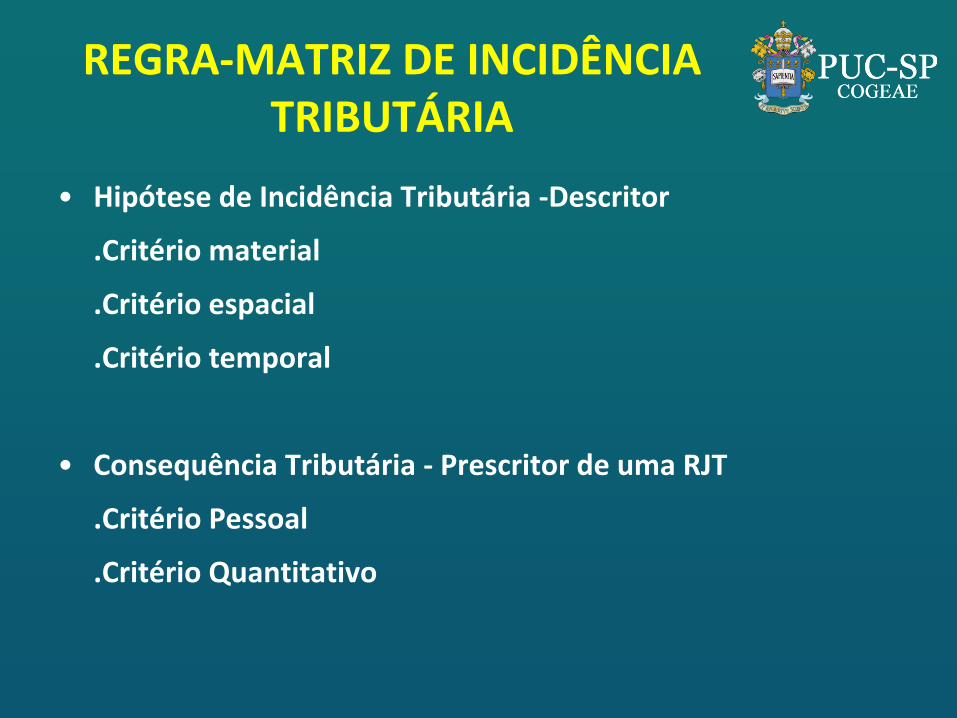

REGRA-MATRIZ DE INCIDÊNCIA TRIBUTÁRIA

• Hipótese de Incidência Tributária -Descritor

.Critério material

.Critério espacial

.Critério temporal

• Consequência Tributária - Prescritor de uma RJT

.Critério Pessoal

.Critério Quantitativo

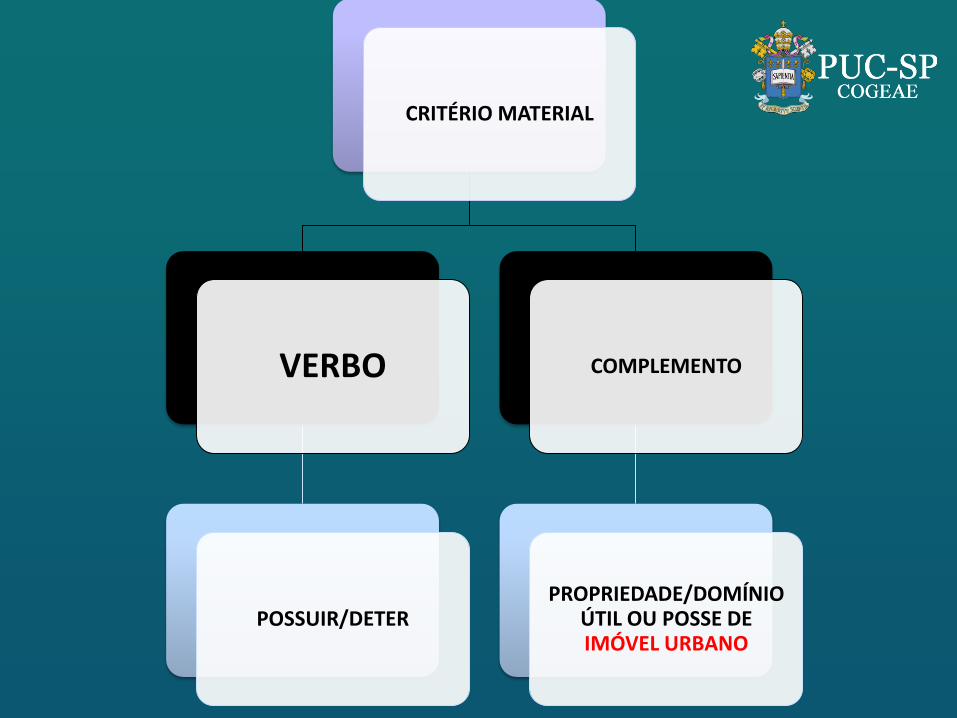

CRITÉRIO MATERIAL

VERBO

POSSUIR/DETER

COMPLEMENTO

PROPRIEDADE/DOMÍNIO ÚTIL OU POSSE DE IMÓVEL URBANO

IPTU

CRITÉRIO MATERIAL

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana

LEI MUNICIPAL DE SP 6989/66

Art. 2º Constitui fato gerador do imposto predial a propriedade, o domínio útil ou a posse de bem imóvel construído, localizado na zona urbana do Município.

CRITÉRIO ESPACIAL

• Área territorial municipal (urbana)

CRITÉRIO ESPACIAL

Localização na zona urbana

Que atenda 2 requisitos do CTN

Artigo 32 do CTN

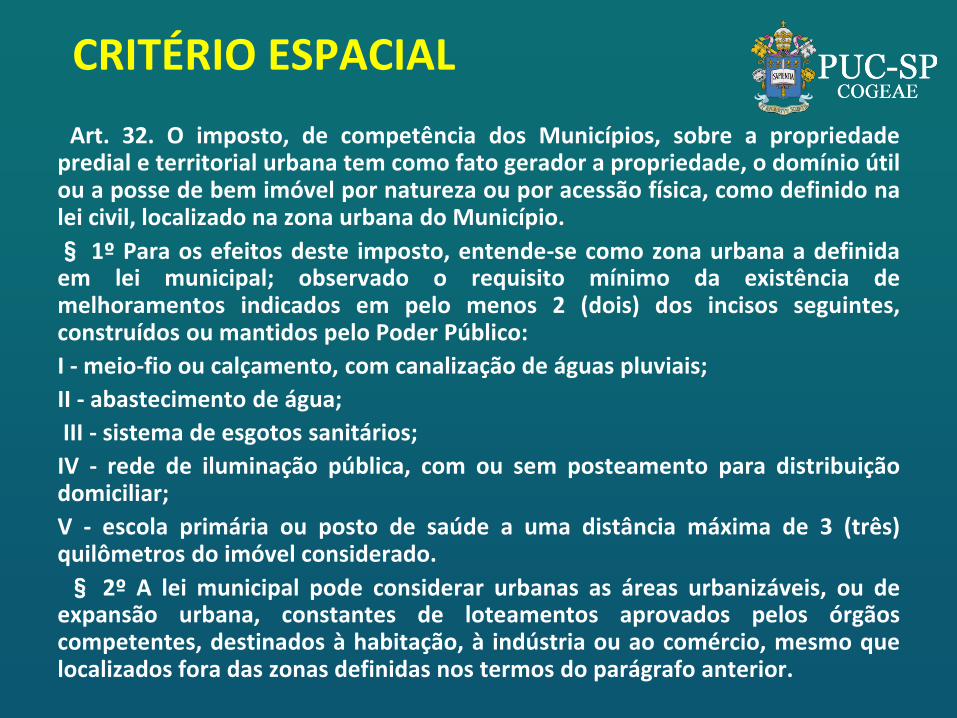

CRITÉRIO ESPACIAL

Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

§ 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais;

II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

§ 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

CRITÉRIO TEMPORAL

• 1º de janeiro de

cada exercício

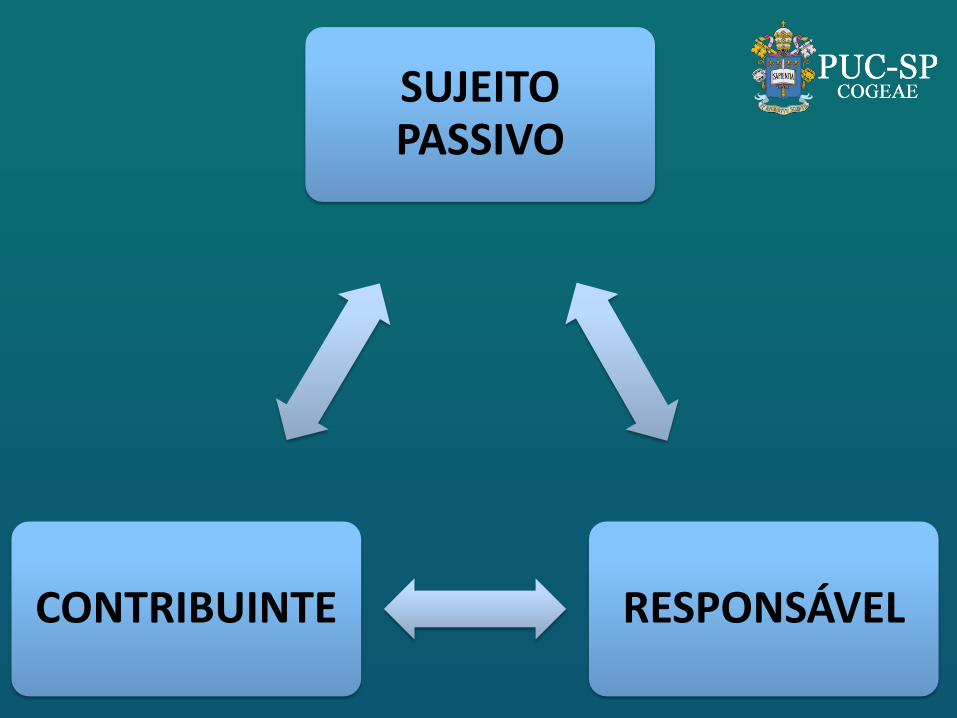

CRITÉRIO PESSOAL

SUJEITO ATIVO

MUNICÍPIO

DISTRITO FEDERAL

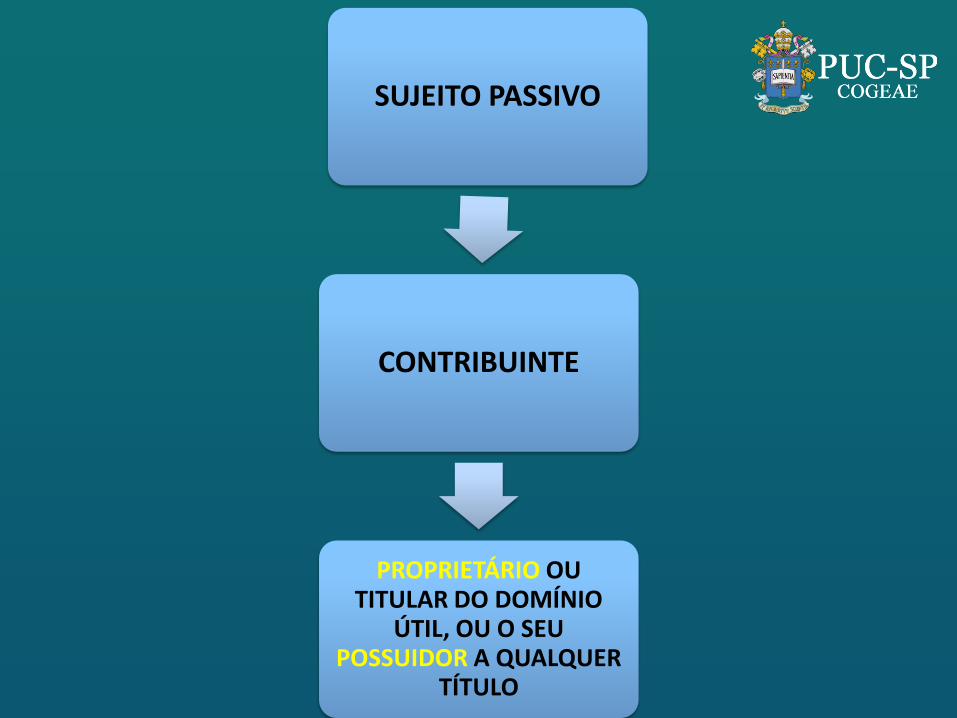

SUJEITO PASSIVO

PROPRIETÁRIO/ POSSUIDOR

SUJEITO PASSIVO

RESPONSÁVEL CONTRIBUINTE

SUJEITO PASSIVO

CONTRIBUINTE

PROPRIETÁRIO OU TITULAR DO DOMÍNIO

ÚTIL, OU O SEU POSSUIDOR A QUALQUER

TÍTULO

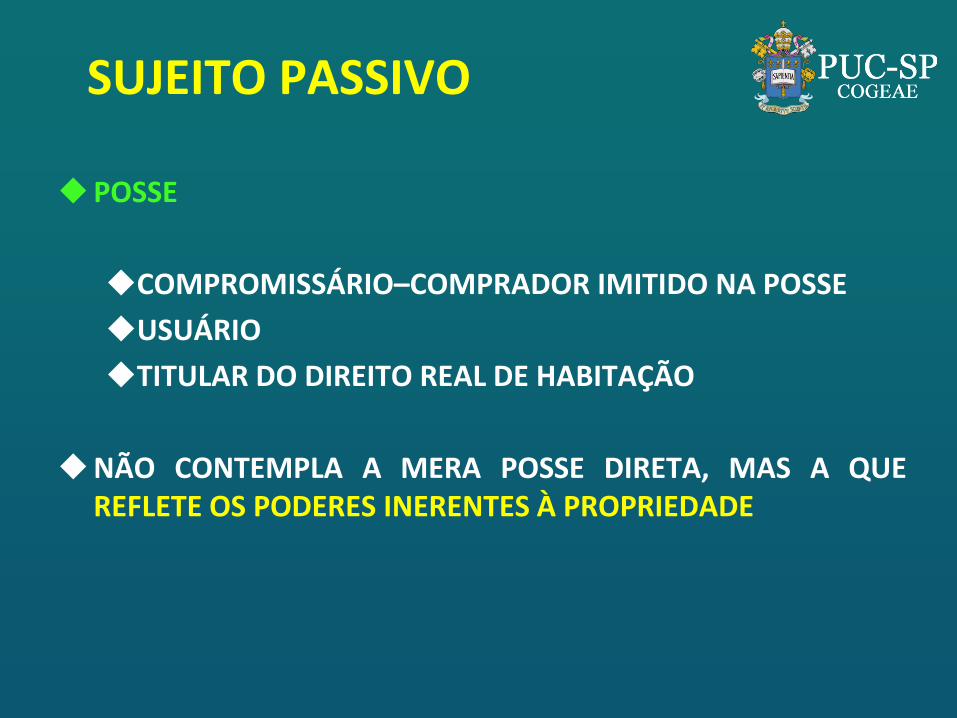

SUJEITO PASSIVO

POSSE

COMPROMISSÁRIO–COMPRADOR IMITIDO NA POSSE

USUÁRIO

TITULAR DO DIREITO REAL DE HABITAÇÃO

NÃO CONTEMPLA A MERA POSSE DIRETA, MAS A QUE REFLETE OS PODERES INERENTES À PROPRIEDADE

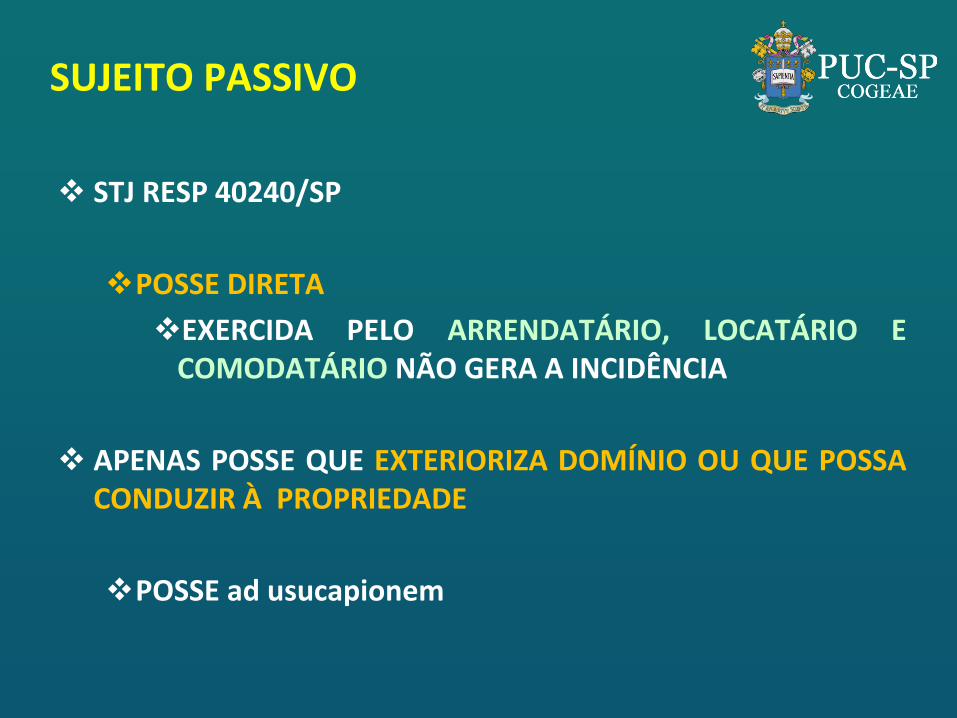

SUJEITO PASSIVO

STJ RESP 40240/SP

POSSE DIRETA

EXERCIDA PELO ARRENDATÁRIO, LOCATÁRIO E COMODATÁRIO NÃO GERA A INCIDÊNCIA

APENAS POSSE QUE EXTERIORIZA DOMÍNIO OU QUE POSSA CONDUZIR À PROPRIEDADE

POSSE ad usucapionem

IPTU

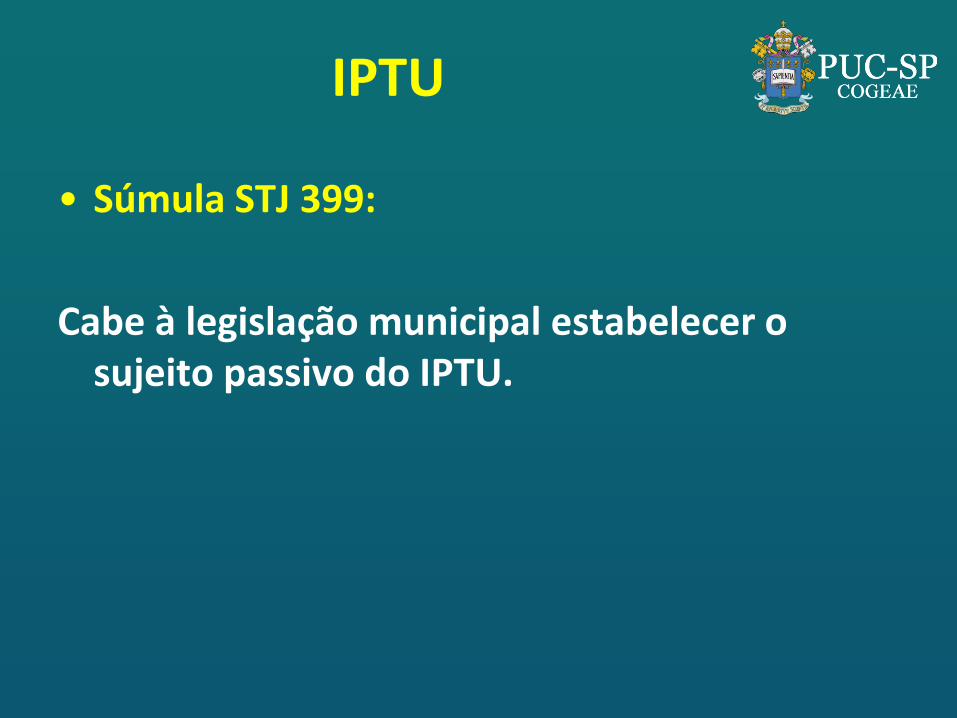

• Súmula STJ 399:

Cabe à legislação municipal estabelecer o sujeito passivo do IPTU.

IPTU

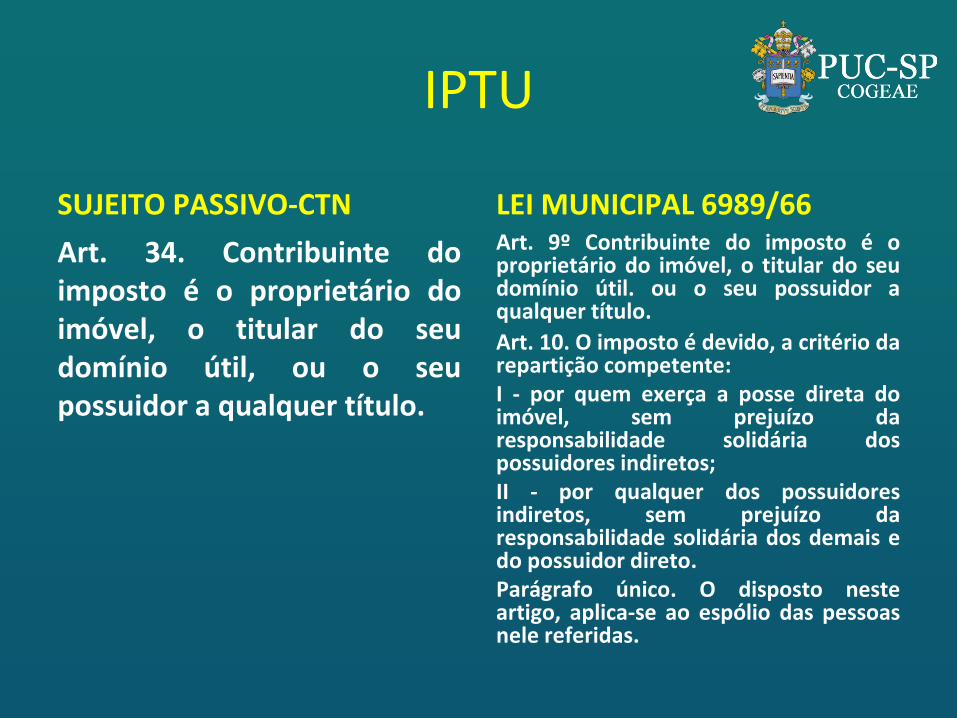

SUJEITO PASSIVO-CTN

Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

LEI MUNICIPAL 6989/66 Art. 9º Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil. ou o seu possuidor a qualquer título.

Art. 10. O imposto é devido, a critério da repartição competente: I - por quem exerça a posse direta do imóvel, sem prejuízo da responsabilidade solidária dos possuidores indiretos; II - por qualquer dos possuidores indiretos, sem prejuízo da responsabilidade solidária dos demais e do possuidor direto. Parágrafo único. O disposto neste artigo, aplica-se ao espólio das pessoas nele referidas.

CRITÉRIO QUANTITATIVO

• Base de Cálculo:

Valor venal do imóvel

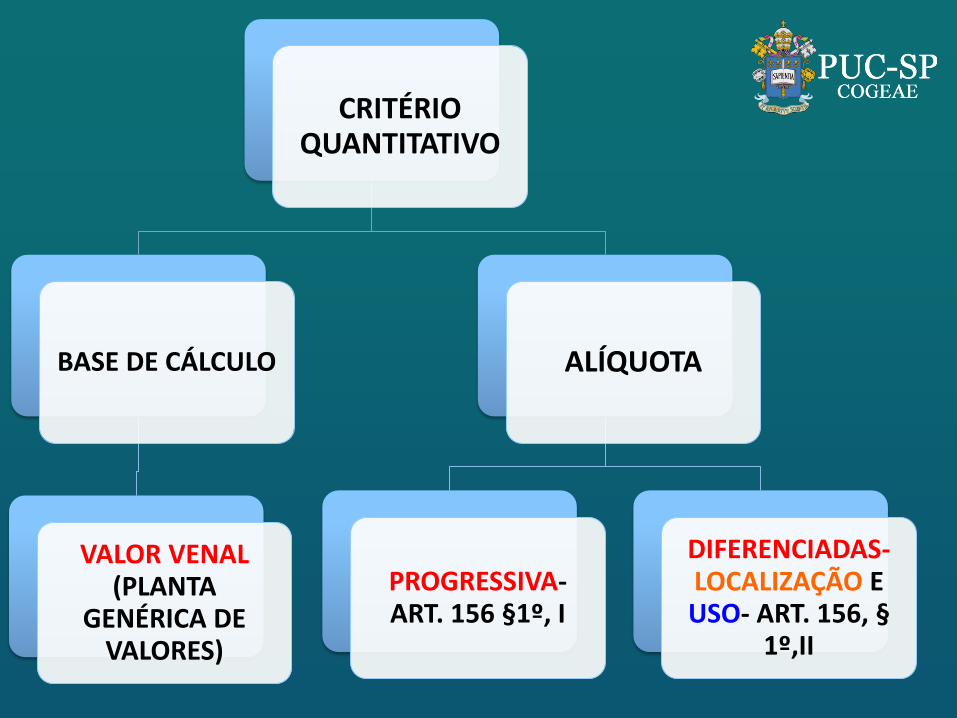

CRITÉRIO QUANTITATIVO

BASE DE CÁLCULO

VALOR VENAL (PLANTA

GENÉRICA DE VALORES)

ALÍQUOTA

PROGRESSIVA- ART. 156 §1º, I

DIFERENCIADAS- LOCALIZAÇÃO E USO- ART. 156, §

1º,II

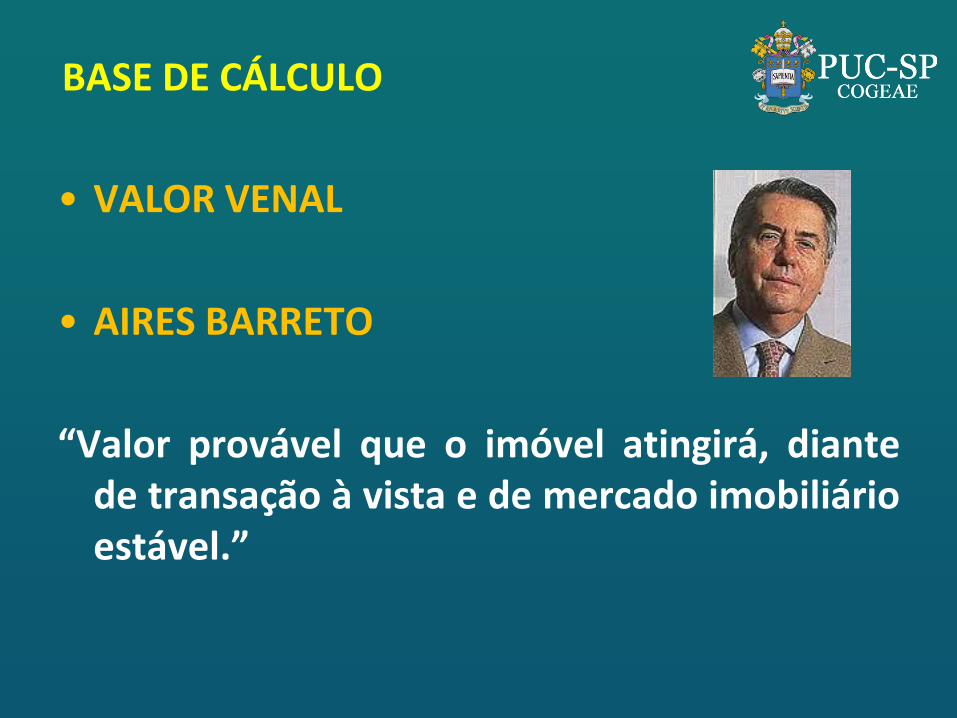

BASE DE CÁLCULO

• VALOR VENAL

• AIRES BARRETO

“Valor provável que o imóvel atingirá, diante de transação à vista e de mercado imobiliário estável.”

BASE DE CÁLCULO

• PLANTA DE VALORES

• Valor provável que o imóvel atingirá, diante de transação à vista de mercado imobiliário estável

IPTU

CRITÉRIO QUANTITATIVO

Art. 33. A base do cálculo do imposto é o valor venal do imóvel.

Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

LEI 6.989/66-SP

Art. 7º O imposto calcula-se à razão de 1,0% sobre o valor venal do imóvel, para imóveis utilizados exclusiva ou predominantemente como residência. Parágrafo único. Para os efeitos de enquadramento na alíquota estabelecida no caput deste artigo, bem como nas faixas de desconto ou acréscimo de alíquotas previstas no artigo 8º, considera-se de uso residencial a vaga de garagem não pertencente a estacionamento comercial, localizada em prédio utilizado exclusiva ou predominantemente como

residência

BASE DE CÁLCULO E BASE CALCULADA

A lei edita critérios abstratos da base de cálculo –

atividade legislativa

O ato administrativo de lançamento tributário,

estabelece o valor concreto, segundo os critérios

abstratos.

BASE DE CÁLCULO E ISONOMIA TRIBUTÁRIA

Deixar de aplicar por longos anos índices de inflação

- perda do vínculo com a BC

Determinação incorreta do VVI - desigualdade na

distribuição da carga tributária

AUTONOMIA MUNICIPAL

COMODISMO DE MUNICÍPIOS

Contentam-se com repasses federais e

estaduais

Compromete a expansão da autonomia

municipal

PLANTA DE VALORES

RECURSO. Extraordinário. Tributo. Imposto sobre Propriedade Territorial Urbana - IPTU. Majoração da base de Cálculo. Publicação de mapas de valores genéricos. Necessidade de lei em sentido formal. Repercussão geral reconhecida. Apresenta repercussão geral o recurso extraordinário que verse sobre a necessidade de lei em sentido formal para fins de atualização do valor venal de imóveis. (AI 764518 RG, Rel. Min. CEZAR PELUSO, julgado em 22/10/2009, DJe 04.02.2010)

Como pode ser atualizada a

base de cálculo do IPTU ?

STJ Súmula 160 - É DEFESO, AO MUNICIPIO, ATUALIZAR O IPTU, MEDIANTE DECRETO, EM PERCENTUAL SUPERIOR AO INDICE OFICIAL DE CORREÇÃO MONETARIA STF - CONSTITUCIONAL. TRIBUTÁRIO. IPTU. VALOR VENAL DO IMÓVEL. ATUALIZAÇÃO. NECESSIDADE DE LEI EM SENTIDO FORMAL. I. – É vedado ao Poder Executivo Municipal, por simples decreto, alterar o valor venal dos imóveis para fins de base de cálculo do IPTU. (STF – 2ª T., AI-AgR nº 420.015/MS, Rel. Min. Carlos Velloso, DJ 16.12.2005, p. 98)

IPTU E EXTRAFISCALIDADE

FISCALIDADE- Arrecadação de tributos com o propósito de

abastecer os cofres públicos

EXTRAFISCALIDADE- Arrecadação de tributos com o objetivo de regular uma determinada situação(econômica , social, cultural, etc.), na sociedade

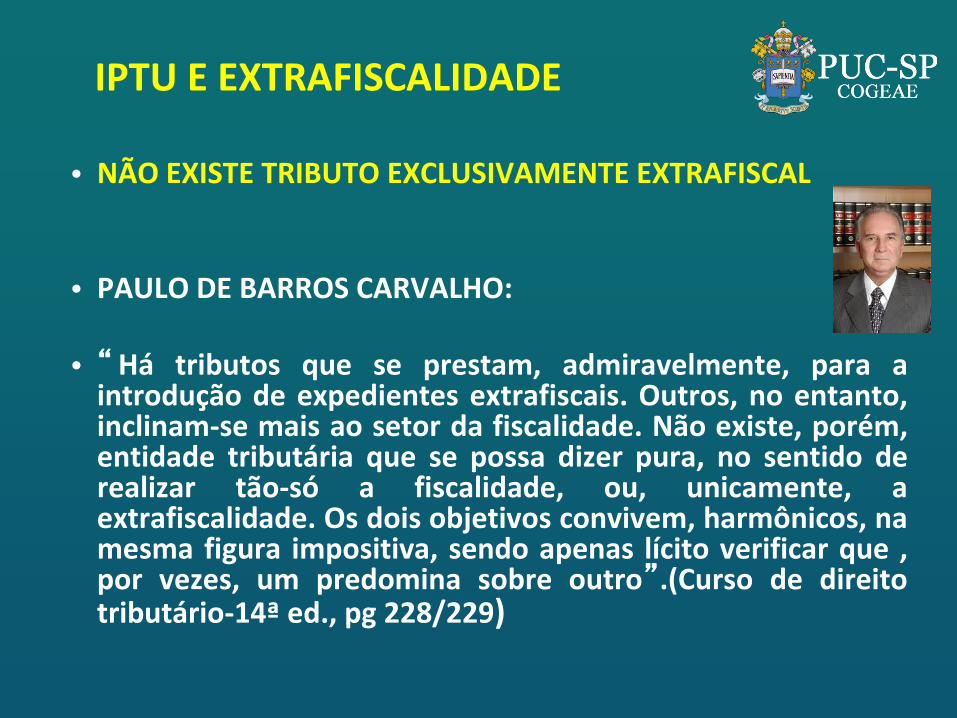

IPTU E EXTRAFISCALIDADE

• NÃO EXISTE TRIBUTO EXCLUSIVAMENTE EXTRAFISCAL

• PAULO DE BARROS CARVALHO:

• “Há tributos que se prestam, admiravelmente, para a introdução de expedientes extrafiscais. Outros, no entanto, inclinam-se mais ao setor da fiscalidade. Não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão-só a fiscalidade, ou, unicamente, a extrafiscalidade. Os dois objetivos convivem, harmônicos, na mesma figura impositiva, sendo apenas lícito verificar que , por vezes, um predomina sobre outro”.(Curso de direito tributário-14ª ed., pg 228/229)

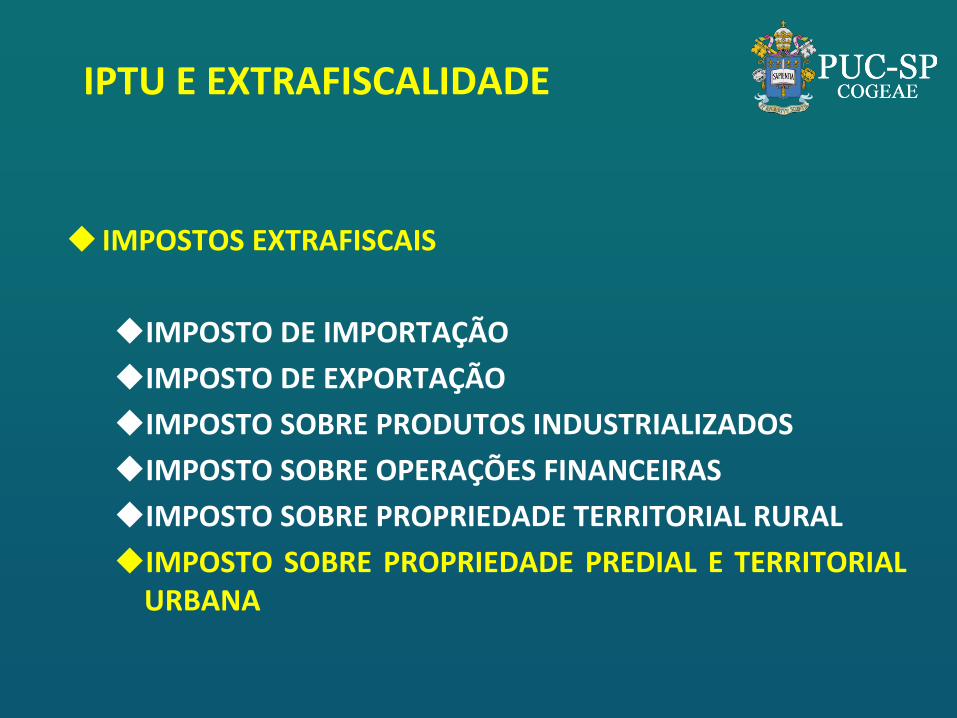

IPTU E EXTRAFISCALIDADE

IMPOSTOS EXTRAFISCAIS

IMPOSTO DE IMPORTAÇÃO

IMPOSTO DE EXPORTAÇÃO

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS

IMPOSTO SOBRE PROPRIEDADE TERRITORIAL RURAL

IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA

IPTU E EXTRAFISCALIDADE

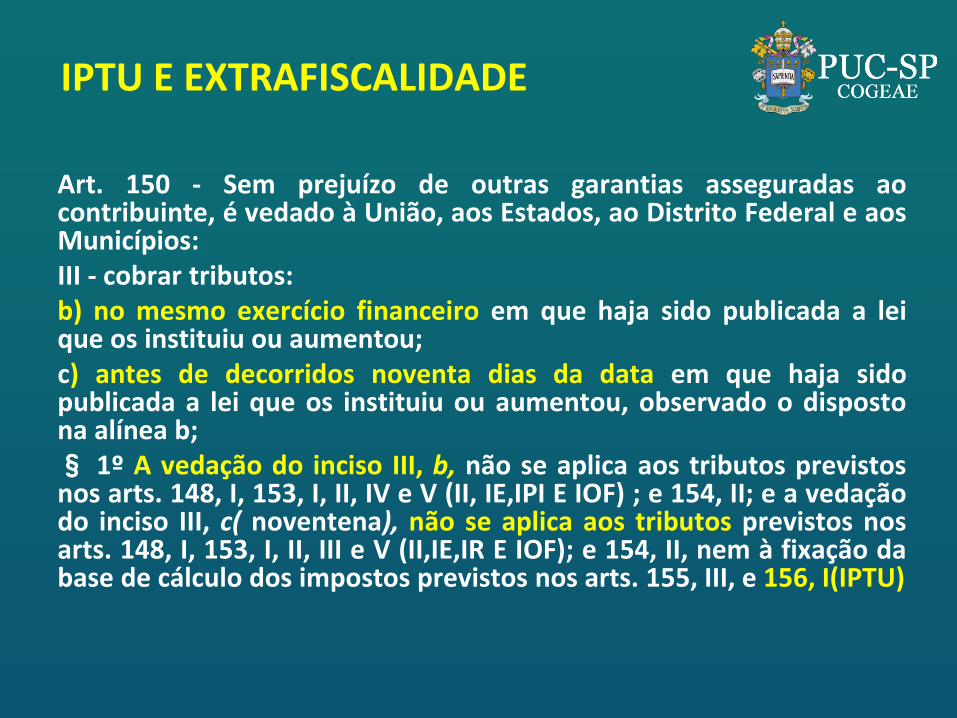

Art. 150 - Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V (II, IE,IPI E IOF) ; e 154, II; e a vedação do inciso III, c( noventena), não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V (II,IE,IR E IOF); e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I(IPTU)

IPTU E EXTRAFISCALIDADE

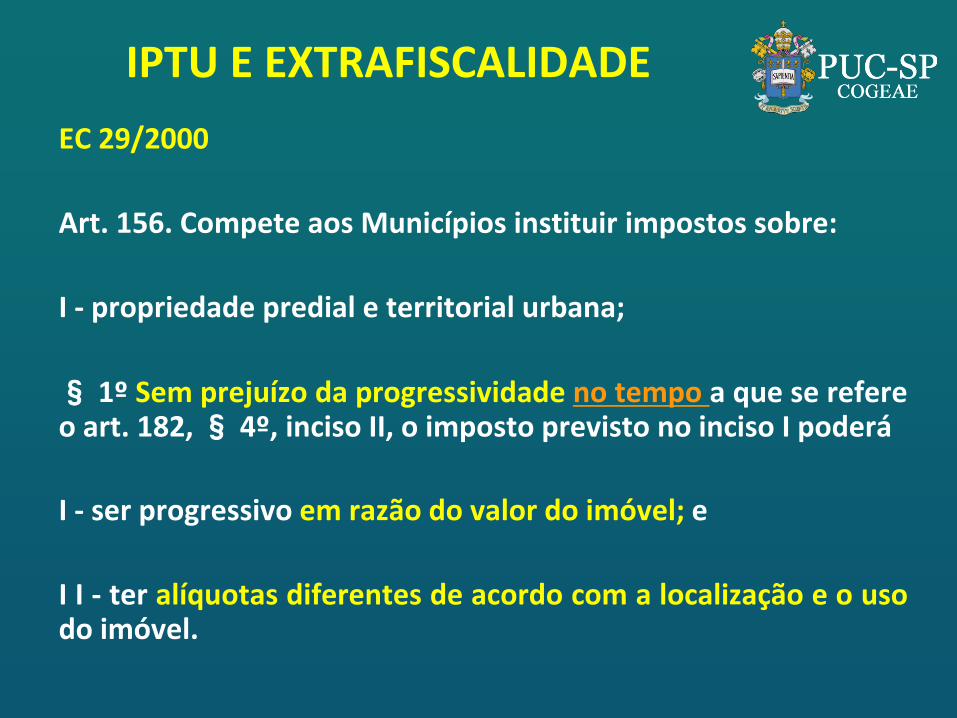

EC 29/2000

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá

I - ser progressivo em razão do valor do imóvel; e

I I - ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

IPTU E EXTRAFISCALIDADE

PROGRESSIVAS NO TEMPO “Art. 182 – A política de desenvolvimento urbano, executada pelo poder público municipal, conforme diretrizes gerais fixadas em lei, tem por objetivo ordenar o pleno desenvolvimento das funções sociais da cidade e garantir o bem-estar de seus habitantes. § 2º - A propriedade urbana cumpre sua função social quando atende às exigências fundamentais de ordenação da cidade expressas no plano diretor. §4º - É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente de : II – Imposto sobre propriedade e territorial e urbana progressivo no tempo;

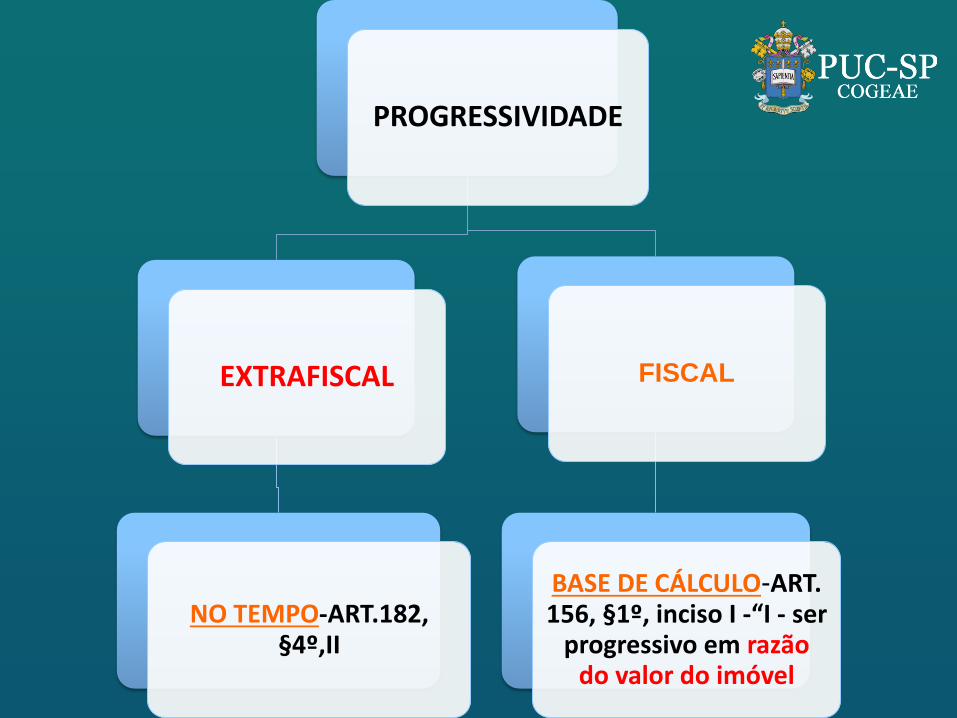

PROGRESSIVIDADE

EXTRAFISCAL

NO TEMPO-ART.182, §4º,II

FISCAL

BASE DE CÁLCULO-ART. 156, §1º, inciso I -“I - ser

progressivo em razão do valor do imóvel

IPTU E PROGRESSIVIDADE

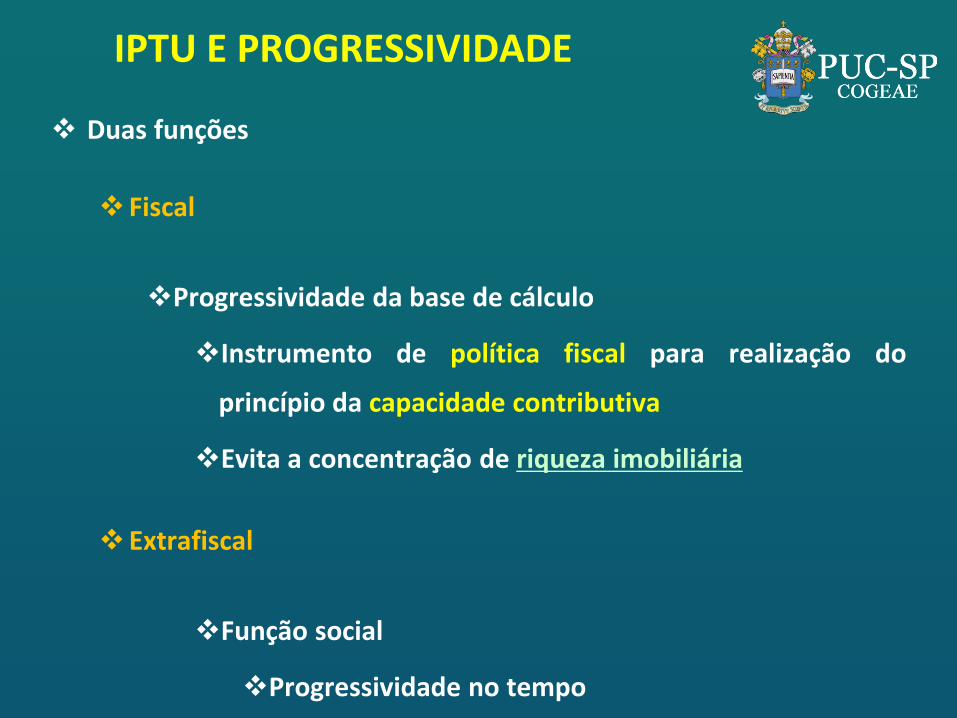

Duas funções

Fiscal

Progressividade da base de cálculo

Instrumento de política fiscal para realização do

princípio da capacidade contributiva

Evita a concentração de riqueza imobiliária

Extrafiscal

Função social

Progressividade no tempo

IPTU E EXTRAFISCALIDADE

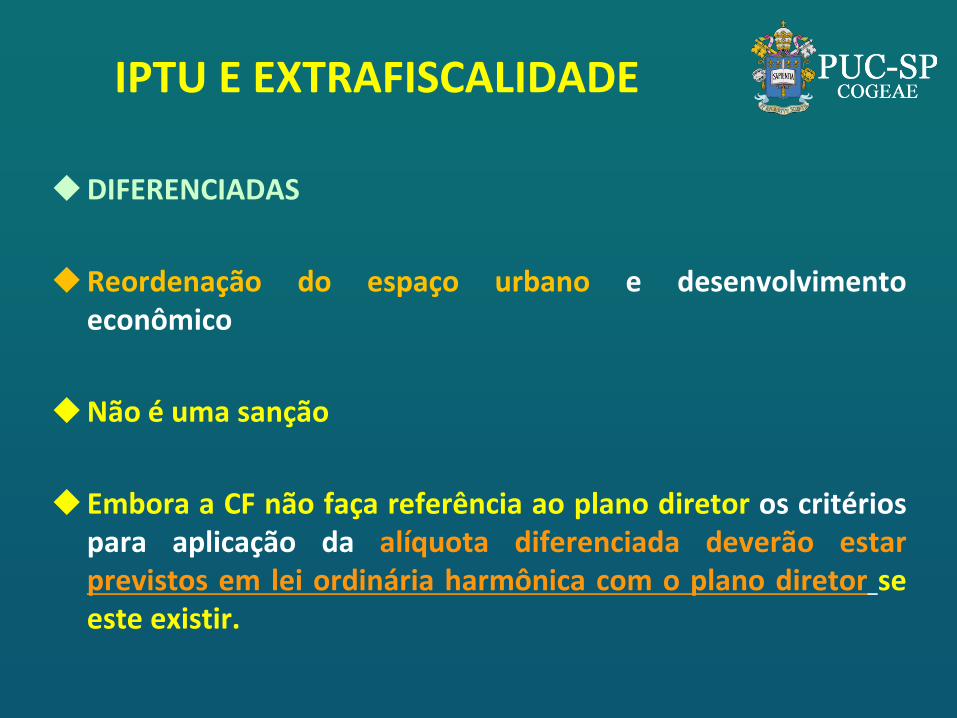

DIFERENCIADAS

Reordenação do espaço urbano e desenvolvimento econômico

Não é uma sanção

Embora a CF não faça referência ao plano diretor os critérios para aplicação da alíquota diferenciada deverão estar previstos em lei ordinária harmônica com o plano diretor se este existir.

IPTU E EXTRAFISCALIDADE

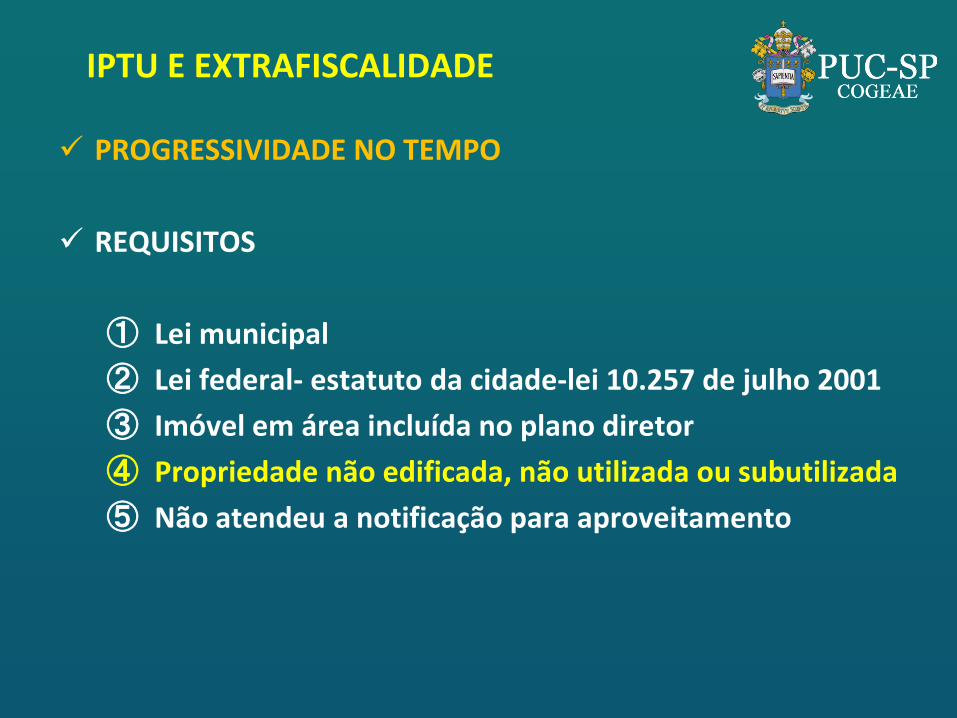

PROGRESSIVIDADE NO TEMPO

REQUISITOS

① Lei municipal

② Lei federal- estatuto da cidade-lei 10.257 de julho 2001

③ Imóvel em área incluída no plano diretor

④ Propriedade não edificada, não utilizada ou subutilizada

⑤ Não atendeu a notificação para aproveitamento

IPTU E EXTRAFISCALIDADE

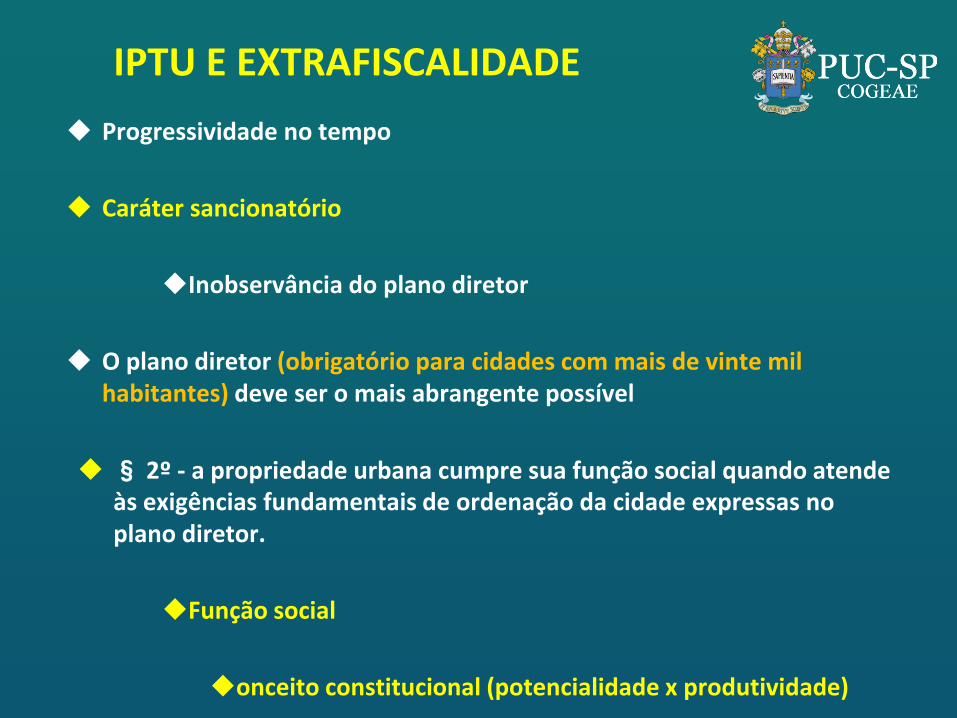

Progressividade no tempo

Caráter sancionatório

Inobservância do plano diretor

O plano diretor (obrigatório para cidades com mais de vinte mil habitantes) deve ser o mais abrangente possível

§ 2º - a propriedade urbana cumpre sua função social quando atende às exigências fundamentais de ordenação da cidade expressas no plano diretor.

Função social

onceito constitucional (potencialidade x produtividade)

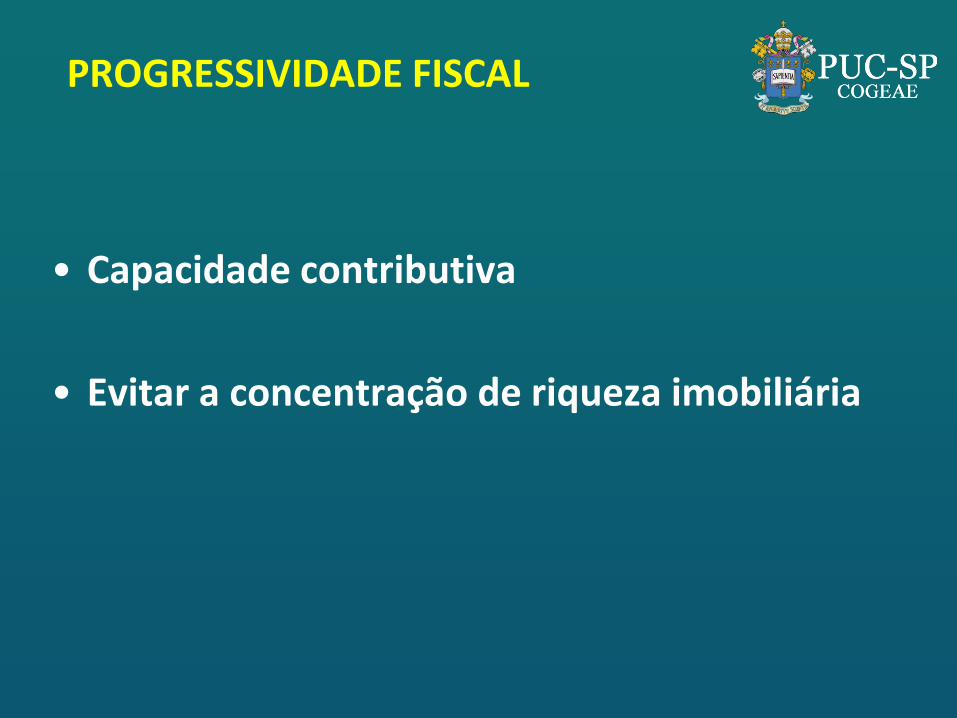

PROGRESSIVIDADE FISCAL

• Capacidade contributiva

• Evitar a concentração de riqueza imobiliária

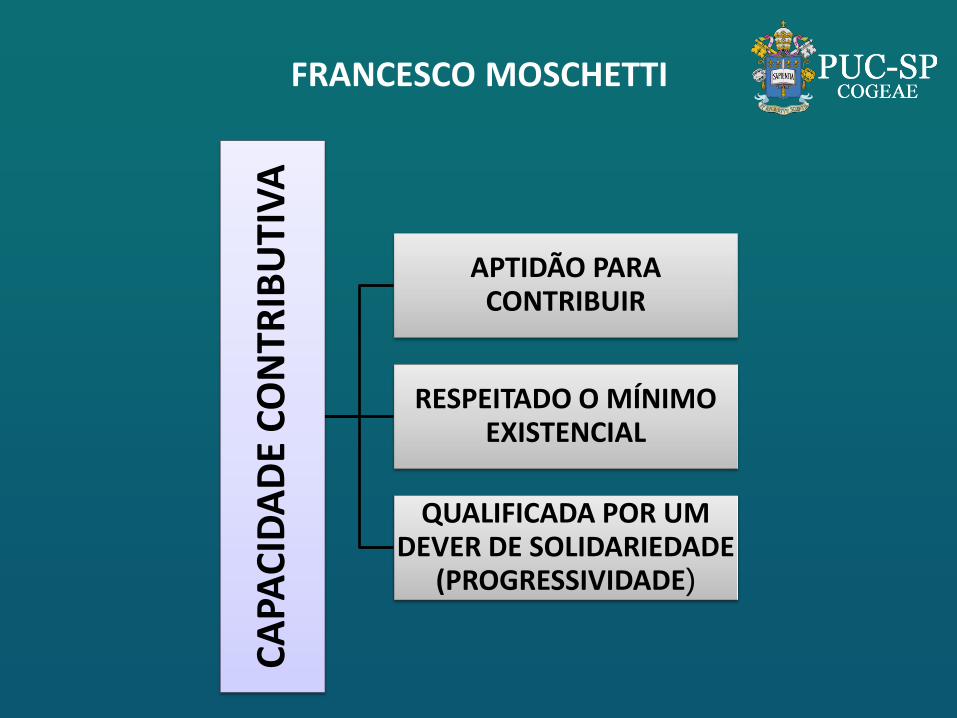

FRANCESCO MOSCHETTI

CA

PAC

IDA

DE

CO

NTR

IBU

TIV

A

APTIDÃO PARA CONTRIBUIR

RESPEITADO O MÍNIMO EXISTENCIAL

QUALIFICADA POR UM DEVER DE SOLIDARIEDADE

(PROGRESSIVIDADE)

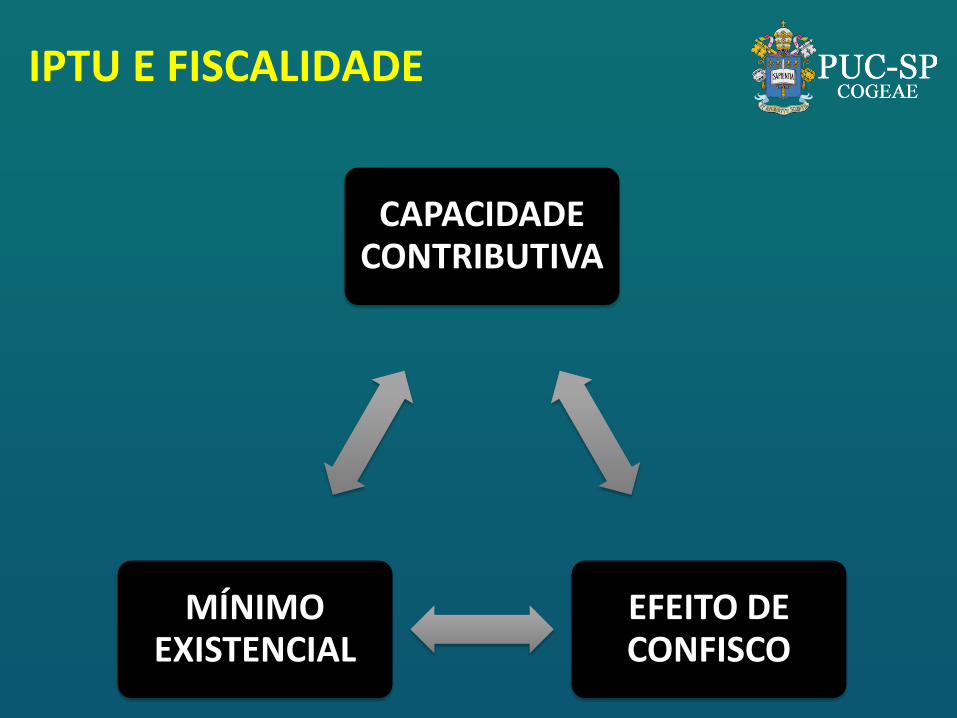

IPTU E FISCALIDADE

CAPACIDADE CONTRIBUTIVA

EFEITO DE CONFISCO

MÍNIMO EXISTENCIAL

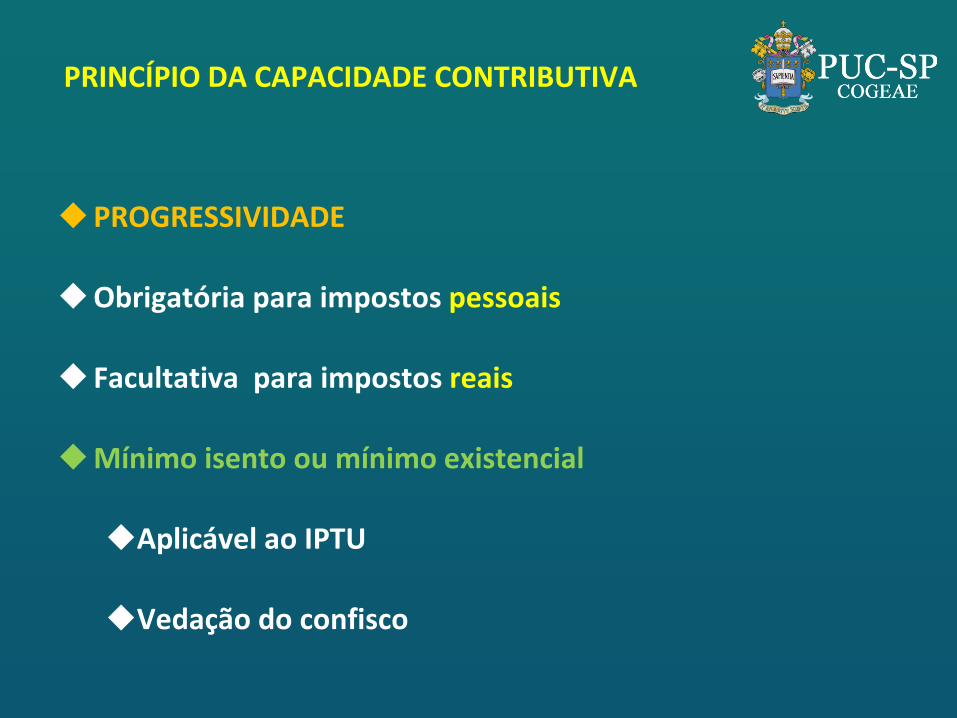

PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

PROGRESSIVIDADE

Obrigatória para impostos pessoais

Facultativa para impostos reais

Mínimo isento ou mínimo existencial

Aplicável ao IPTU

Vedação do confisco

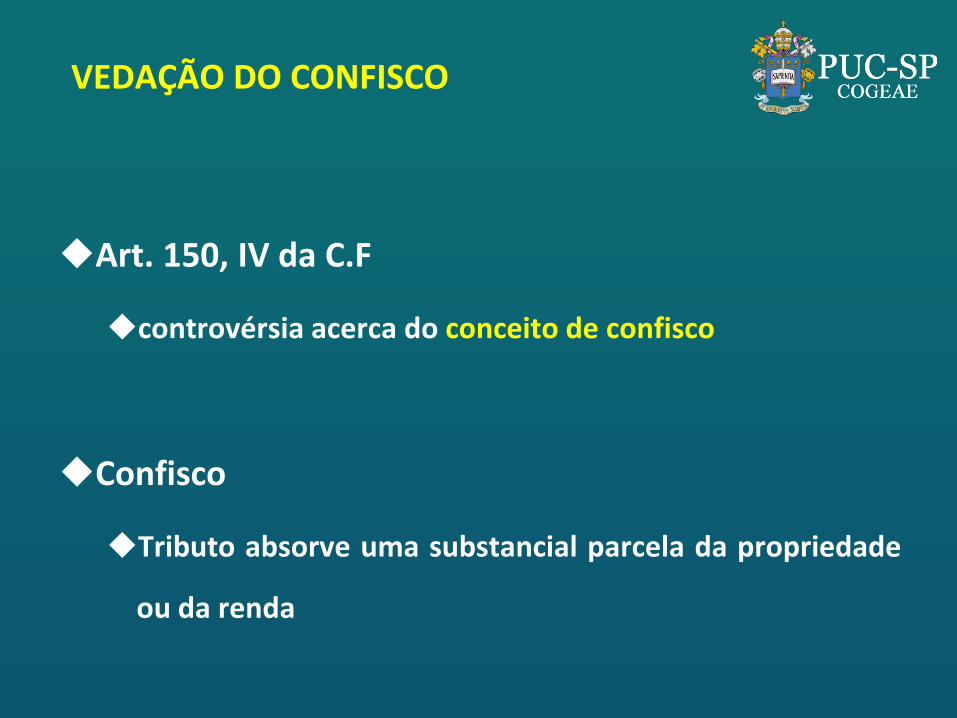

VEDAÇÃO DO CONFISCO

Art. 150, IV da C.F

controvérsia acerca do conceito de confisco

Confisco

Tributo absorve uma substancial parcela da propriedade

ou da renda

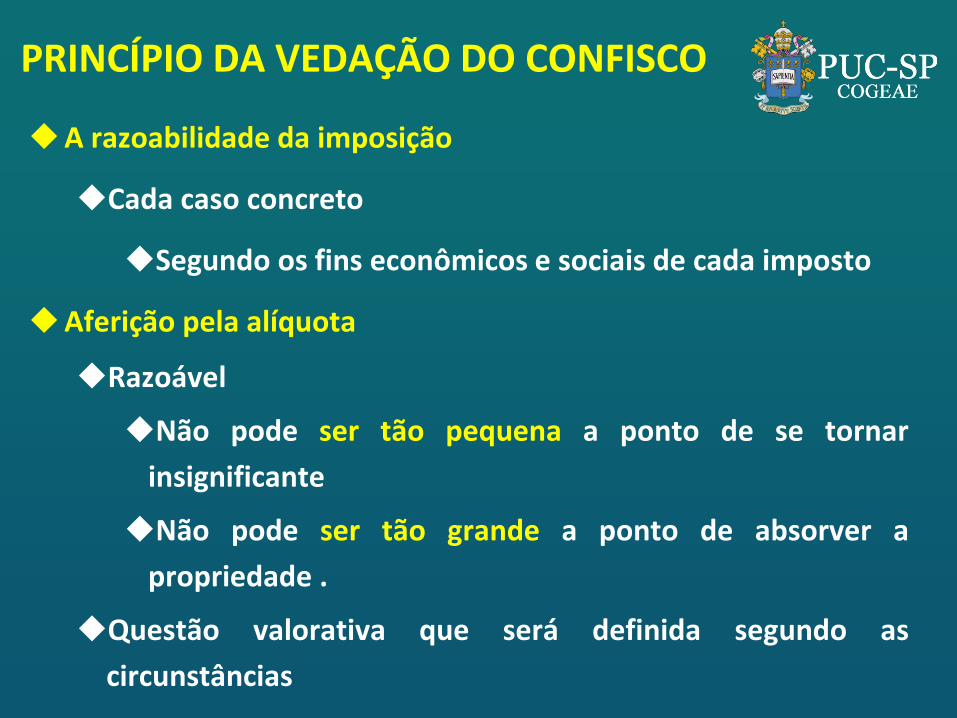

PRINCÍPIO DA VEDAÇÃO DO CONFISCO

A razoabilidade da imposição

Cada caso concreto

Segundo os fins econômicos e sociais de cada imposto

Aferição pela alíquota

Razoável

Não pode ser tão pequena a ponto de se tornar

insignificante

Não pode ser tão grande a ponto de absorver a

propriedade .

Questão valorativa que será definida segundo as

circunstâncias

CONFISCATÓRIO

IPTU cuja alíquota seja superior a renda

que possa ser produzida pelo patrimônio (1

a 1,5%).

PROGRESSIVIDADE

Templos de qualquer culto

Instituições de Educação eAssistência

social

IMUNIDADES

IMUNIDADES

IMUNIDADE RECÍPROCA

Imóveis pertences às pessoas políticas que

formam a federação (União, Estados, Municípios e

Distrito Federal)

Inclusive aqueles objeto de concessão

O poder concedente outorga o direito de utilização

do bem público, mas conserva a propriedade do

bem

ITR

• COMPETÊNCIA art 153, VI da C.F. Compete à União instituir

impostos sobre: (…)

VI - propriedade territorial rural

• NORMAS GERAIS CTN – Art. 29. O imposto, de competência da

União, sobre a propriedade territorial rural tem como fato gerador a

propriedade, o domínio útil ou a posse de imóvel por natureza,

como definido na lei civil, localizada fora da zona urbana do

Município.

IMPOSTO TERRITORIAL RURAL

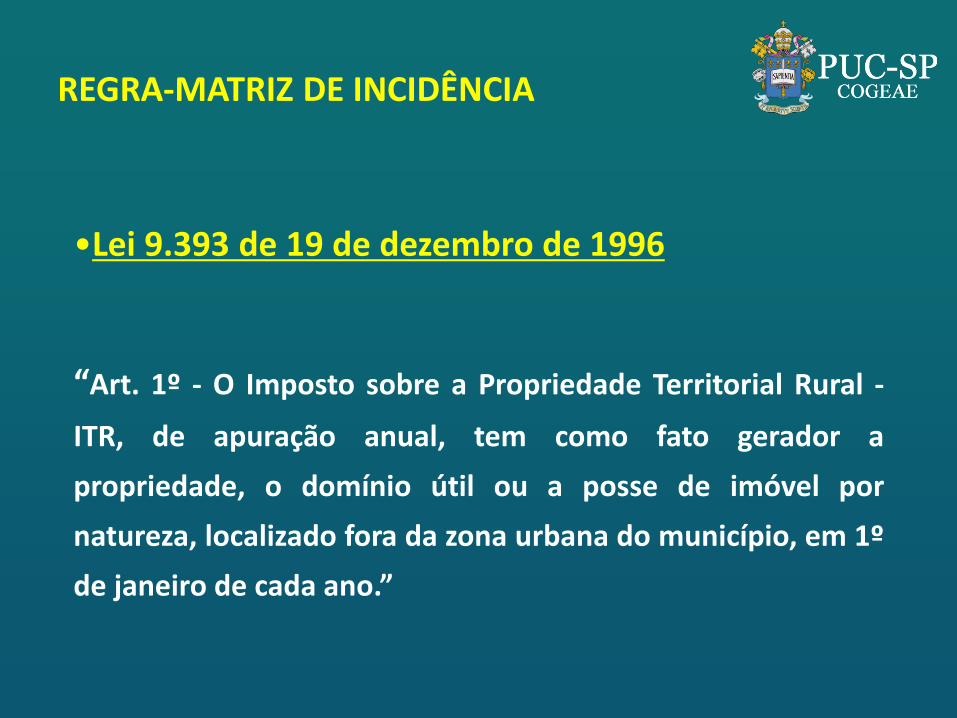

•Lei 9.393 de 19 de dezembro de 1996

“Art. 1º - O Imposto sobre a Propriedade Territorial Rural -

ITR, de apuração anual, tem como fato gerador a

propriedade, o domínio útil ou a posse de imóvel por

natureza, localizado fora da zona urbana do município, em 1º

de janeiro de cada ano.”

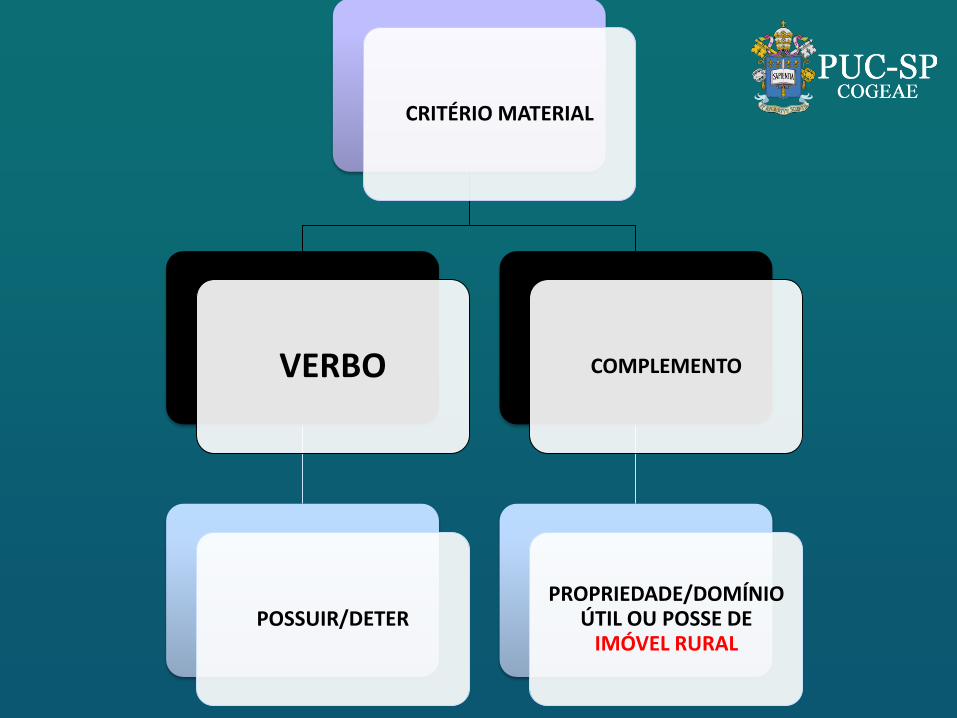

REGRA-MATRIZ DE INCIDÊNCIA

CRITÉRIO MATERIAL

VERBO

POSSUIR/DETER

COMPLEMENTO

PROPRIEDADE/DOMÍNIO ÚTIL OU POSSE DE

IMÓVEL RURAL

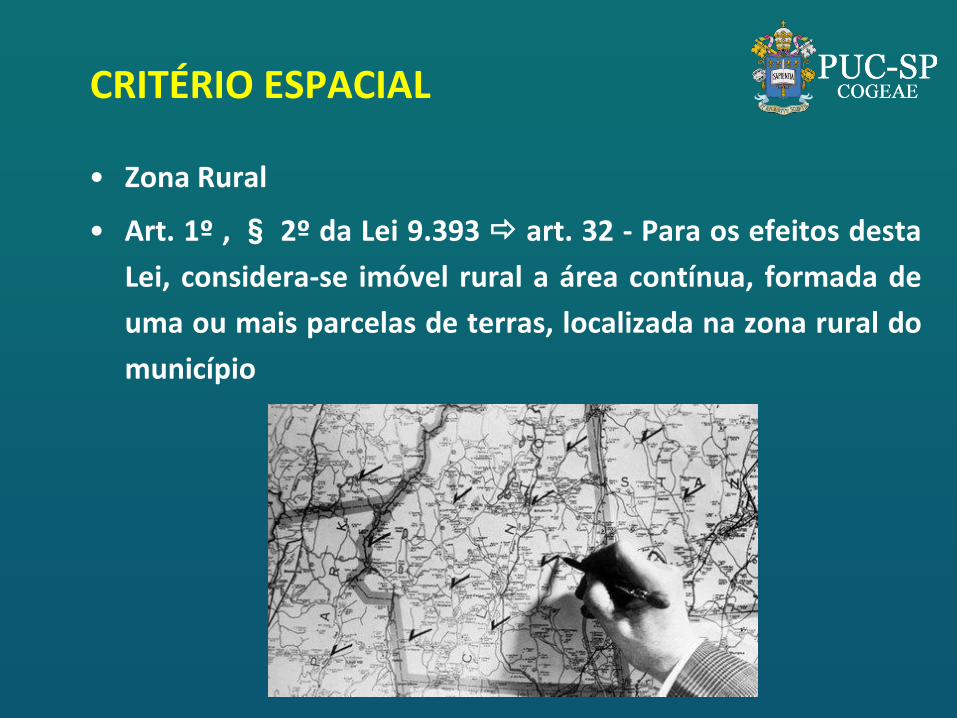

CRITÉRIO ESPACIAL

• Zona Rural

• Art. 1º , § 2º da Lei 9.393 art. 32 - Para os efeitos desta

Lei, considera-se imóvel rural a área contínua, formada de

uma ou mais parcelas de terras, localizada na zona rural do

município

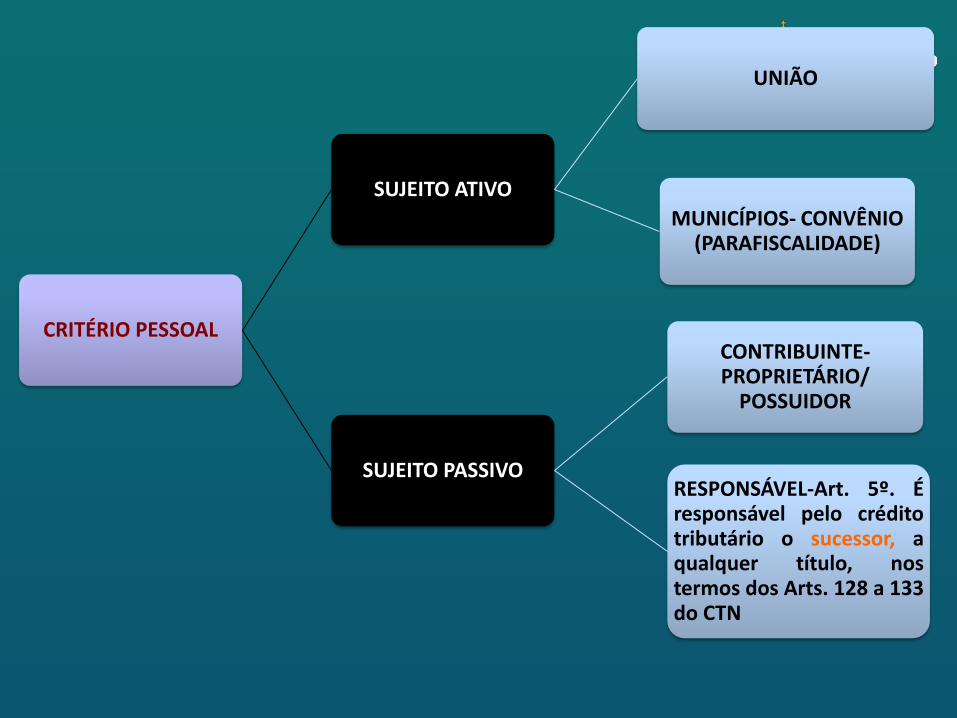

CRITÉRIO PESSOAL

SUJEITO ATIVO

UNIÃO

MUNICÍPIOS- CONVÊNIO (PARAFISCALIDADE)

SUJEITO PASSIVO

CONTRIBUINTE-PROPRIETÁRIO/

POSSUIDOR

RESPONSÁVEL-Art. 5º. É responsável pelo crédito tributário o sucessor, a qualquer título, nos termos dos Arts. 128 a 133 do CTN

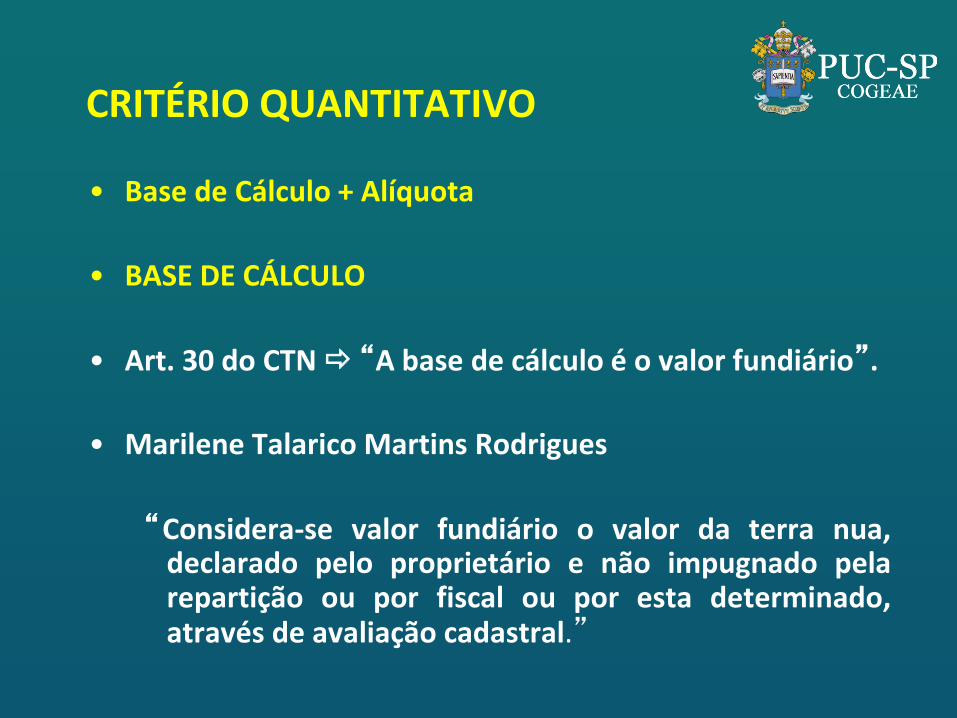

• Base de Cálculo + Alíquota

• BASE DE CÁLCULO

• Art. 30 do CTN “A base de cálculo é o valor fundiário”.

• Marilene Talarico Martins Rodrigues

“Considera-se valor fundiário o valor da terra nua, declarado pelo proprietário e não impugnado pela repartição ou por fiscal ou por esta determinado, através de avaliação cadastral.”

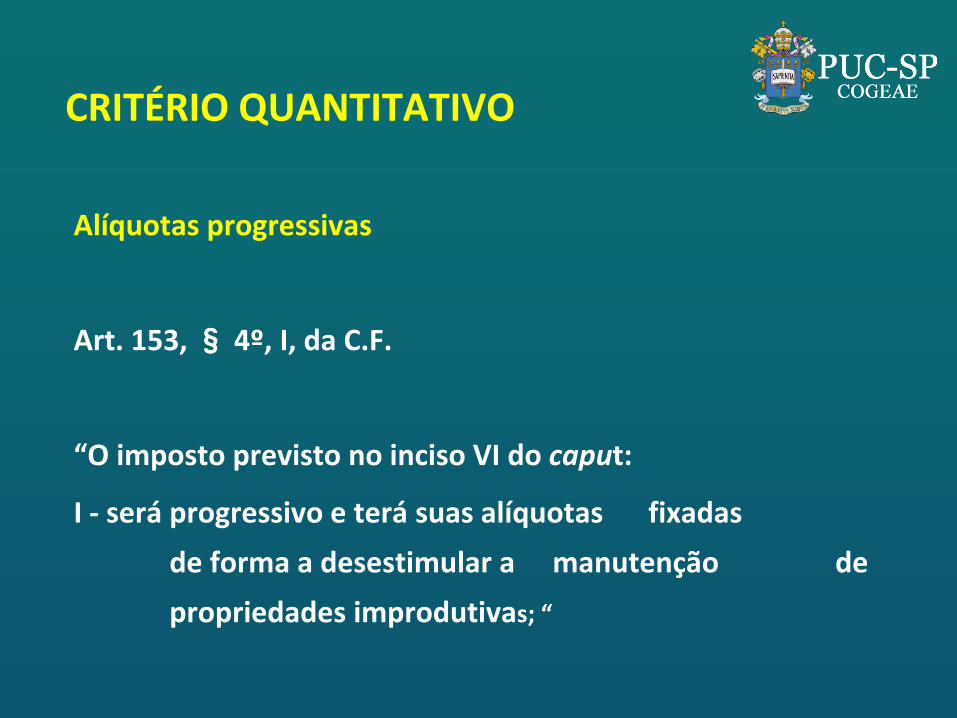

CRITÉRIO QUANTITATIVO

Alíquotas progressivas

Art. 153, § 4º, I, da C.F.

“O imposto previsto no inciso VI do caput:

I - será progressivo e terá suas alíquotas fixadas

de forma a desestimular a manutenção de

propriedades improdutivas; “

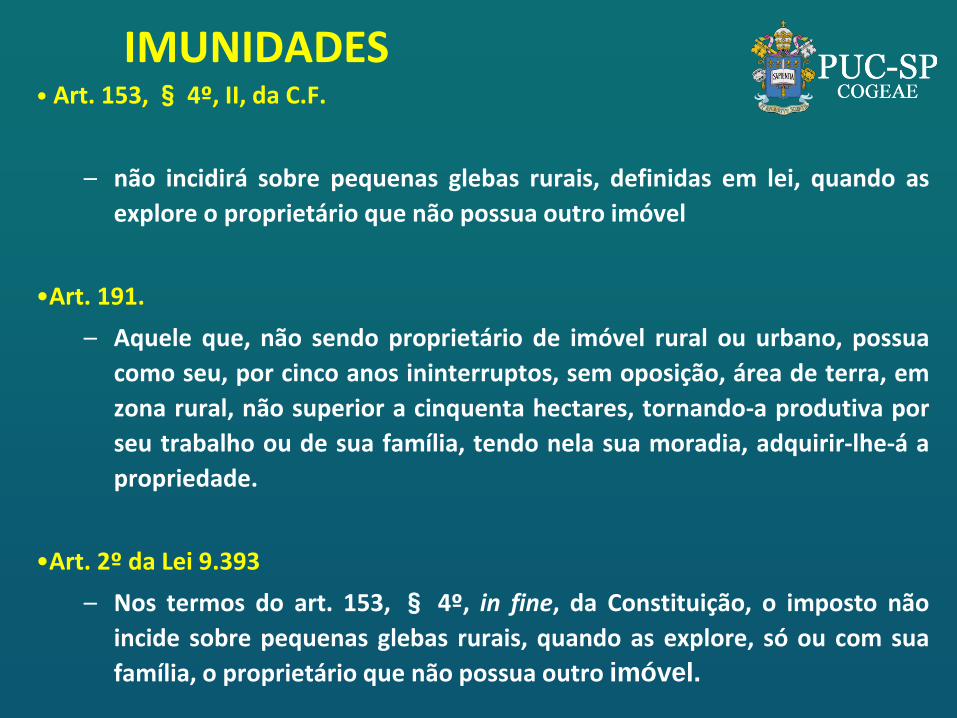

CRITÉRIO QUANTITATIVO

• Art. 153, § 4º, II, da C.F.

– não incidirá sobre pequenas glebas rurais, definidas em lei, quando as

explore o proprietário que não possua outro imóvel

•Art. 191.

– Aquele que, não sendo proprietário de imóvel rural ou urbano, possua

como seu, por cinco anos ininterruptos, sem oposição, área de terra, em

zona rural, não superior a cinquenta hectares, tornando-a produtiva por

seu trabalho ou de sua família, tendo nela sua moradia, adquirir-lhe-á a

propriedade.

•Art. 2º da Lei 9.393

– Nos termos do art. 153, § 4º, in fine, da Constituição, o imposto não

incide sobre pequenas glebas rurais, quando as explore, só ou com sua

família, o proprietário que não possua outro imóvel.

IMUNIDADES

IPVA

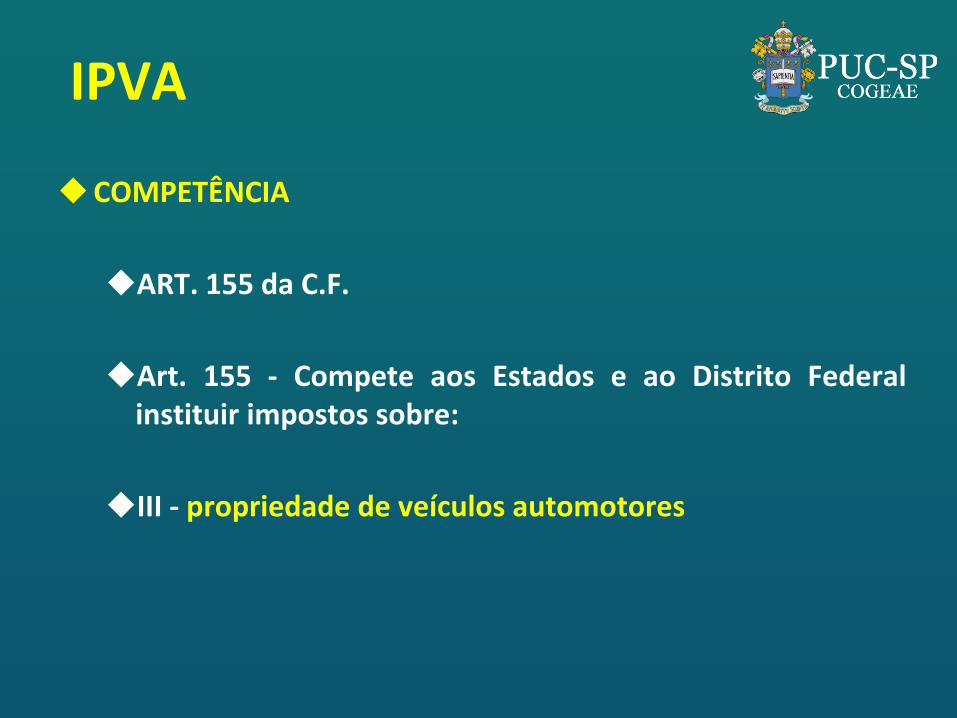

IPVA

COMPETÊNCIA

ART. 155 da C.F.

Art. 155 - Compete aos Estados e ao Distrito Federal instituir impostos sobre:

III - propriedade de veículos automotores

IPVA

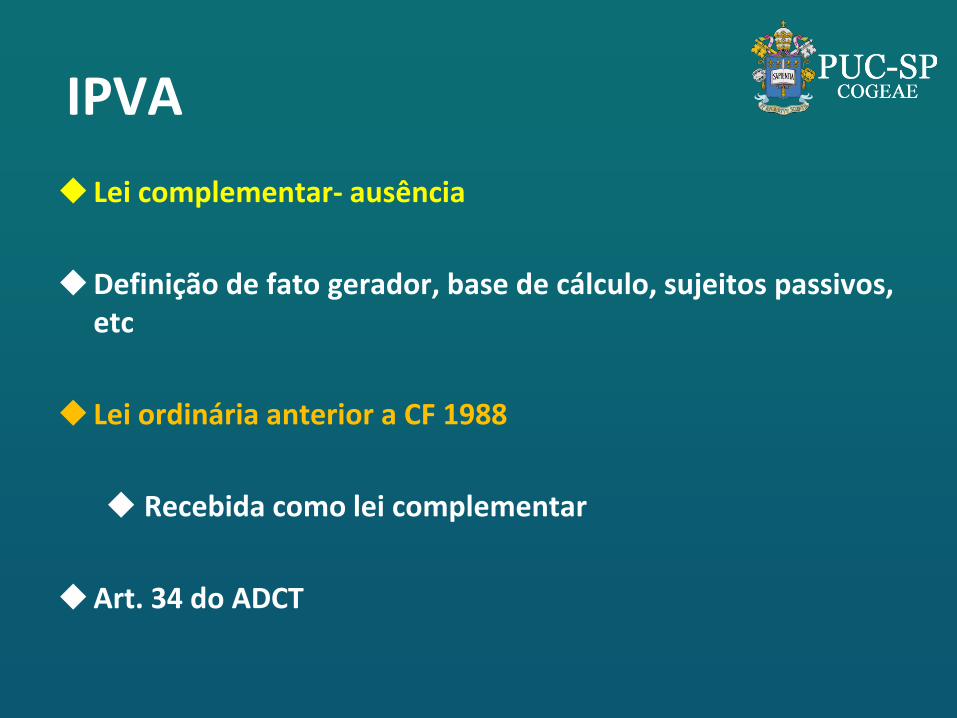

Lei complementar- ausência

Definição de fato gerador, base de cálculo, sujeitos passivos, etc

Lei ordinária anterior a CF 1988

Recebida como lei complementar

Art. 34 do ADCT

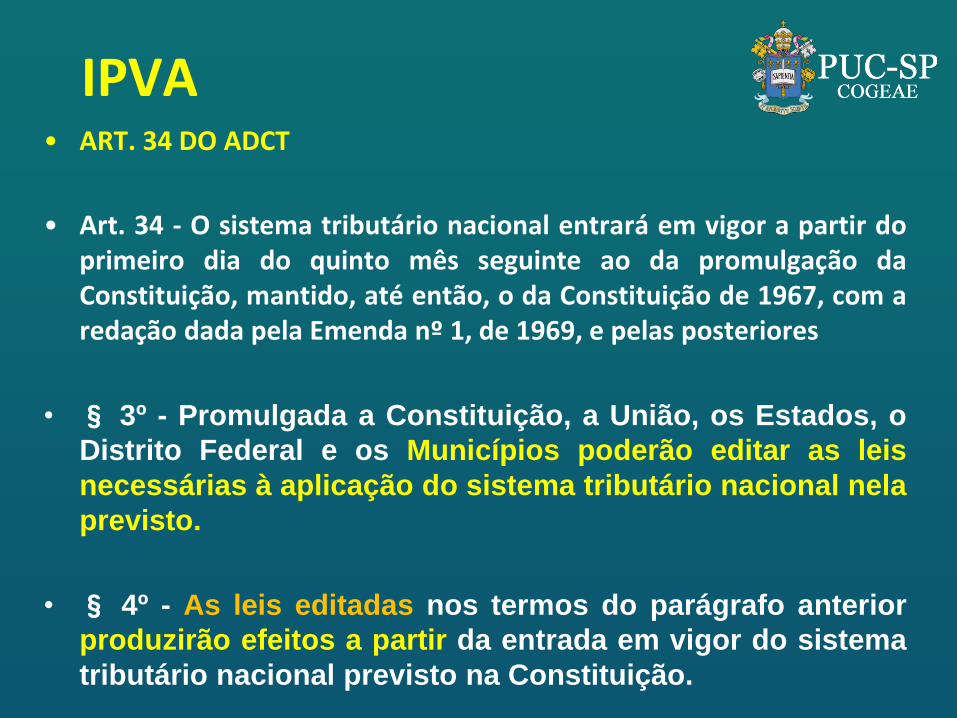

IPVA • ART. 34 DO ADCT

• Art. 34 - O sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nº 1, de 1969, e pelas posteriores

• § 3º - Promulgada a Constituição, a União, os Estados, o

Distrito Federal e os Municípios poderão editar as leis

necessárias à aplicação do sistema tributário nacional nela

previsto.

• § 4º - As leis editadas nos termos do parágrafo anterior

produzirão efeitos a partir da entrada em vigor do sistema

tributário nacional previsto na Constituição.

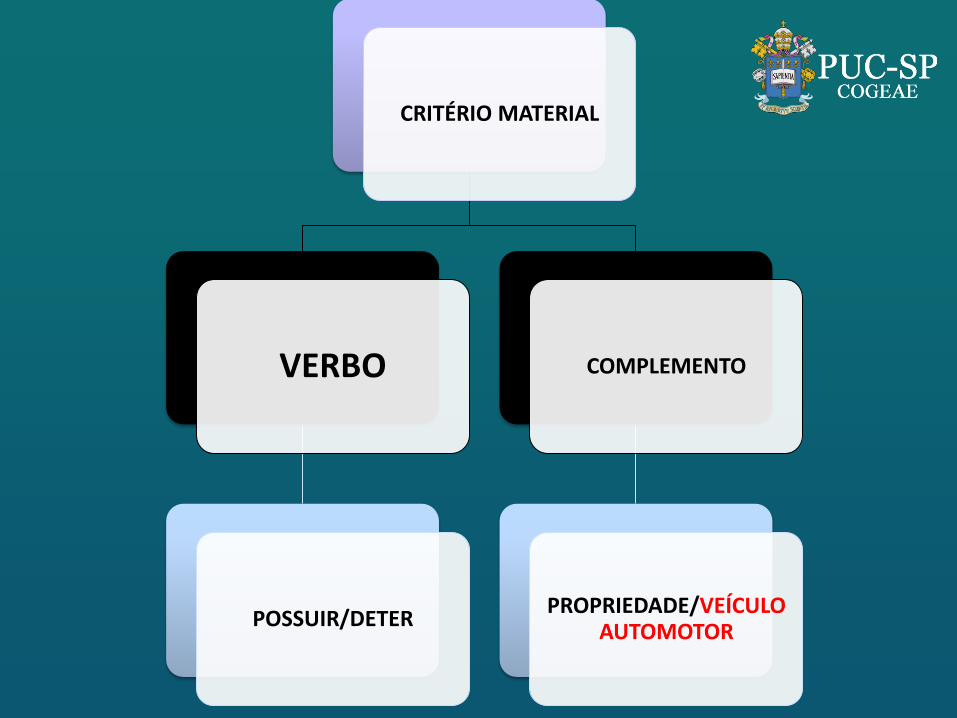

CRITÉRIO MATERIAL

VERBO

POSSUIR/DETER

COMPLEMENTO

PROPRIEDADE/VEÍCULO AUTOMOTOR

IPVA

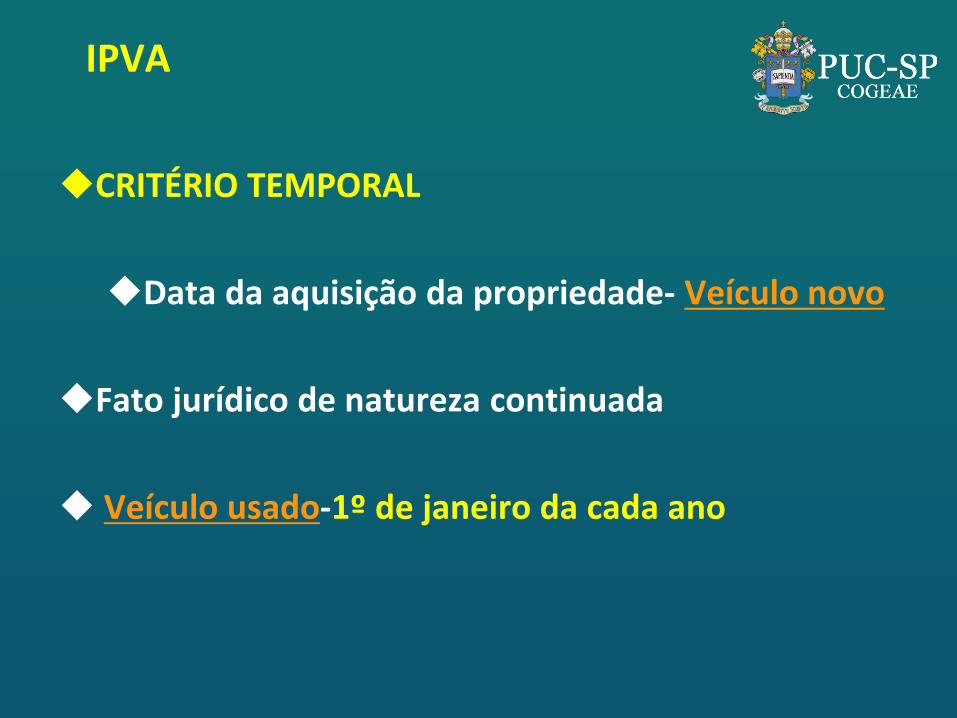

CRITÉRIO TEMPORAL

Data da aquisição da propriedade- Veículo novo

Fato jurídico de natureza continuada

Veículo usado-1º de janeiro da cada ano

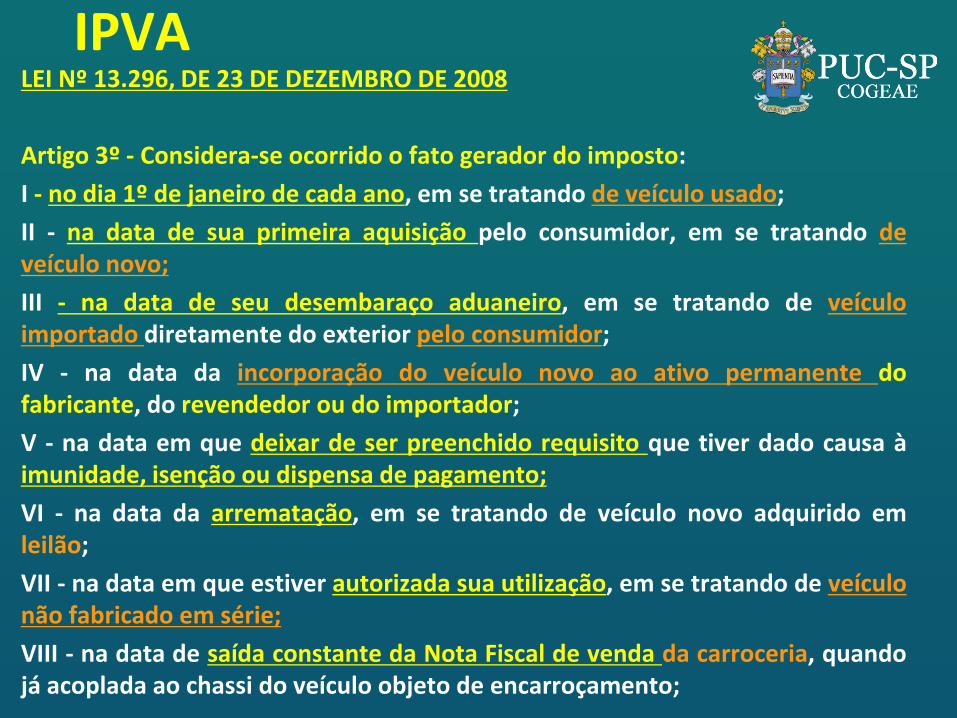

IPVA LEI Nº 13.296, DE 23 DE DEZEMBRO DE 2008

Artigo 3º - Considera-se ocorrido o fato gerador do imposto:

I - no dia 1º de janeiro de cada ano, em se tratando de veículo usado;

II - na data de sua primeira aquisição pelo consumidor, em se tratando de veículo novo;

III - na data de seu desembaraço aduaneiro, em se tratando de veículo importado diretamente do exterior pelo consumidor;

IV - na data da incorporação do veículo novo ao ativo permanente do fabricante, do revendedor ou do importador;

V - na data em que deixar de ser preenchido requisito que tiver dado causa à imunidade, isenção ou dispensa de pagamento;

VI - na data da arrematação, em se tratando de veículo novo adquirido em leilão;

VII - na data em que estiver autorizada sua utilização, em se tratando de veículo não fabricado em série;

VIII - na data de saída constante da Nota Fiscal de venda da carroceria, quando já acoplada ao chassi do veículo objeto de encarroçamento;

IPVA LEI Nº 13.296, DE 23 DE DEZEMBRO DE 2008

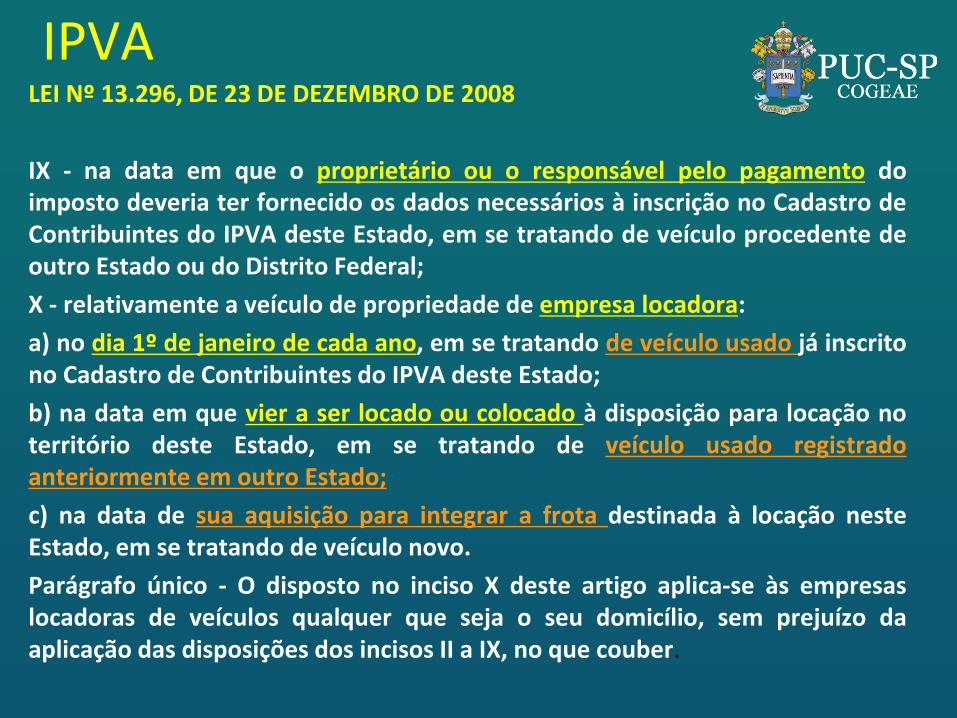

IX - na data em que o proprietário ou o responsável pelo pagamento do imposto deveria ter fornecido os dados necessários à inscrição no Cadastro de Contribuintes do IPVA deste Estado, em se tratando de veículo procedente de outro Estado ou do Distrito Federal;

X - relativamente a veículo de propriedade de empresa locadora:

a) no dia 1º de janeiro de cada ano, em se tratando de veículo usado já inscrito no Cadastro de Contribuintes do IPVA deste Estado;

b) na data em que vier a ser locado ou colocado à disposição para locação no território deste Estado, em se tratando de veículo usado registrado anteriormente em outro Estado;

c) na data de sua aquisição para integrar a frota destinada à locação neste Estado, em se tratando de veículo novo.

Parágrafo único - O disposto no inciso X deste artigo aplica-se às empresas locadoras de veículos qualquer que seja o seu domicílio, sem prejuízo da aplicação das disposições dos incisos II a IX, no que couber.

IPVA

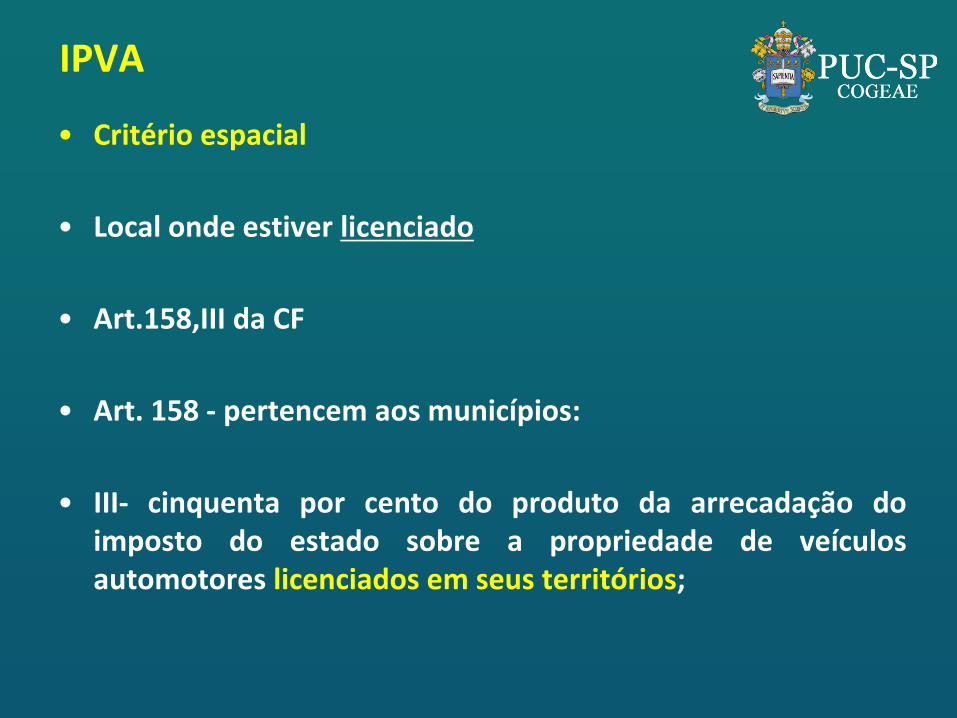

• Critério espacial

• Local onde estiver licenciado

• Art.158,III da CF

• Art. 158 - pertencem aos municípios:

• III- cinquenta por cento do produto da arrecadação do imposto do estado sobre a propriedade de veículos automotores licenciados em seus territórios;

IPVA- CRITÉRIO ESPACIAL

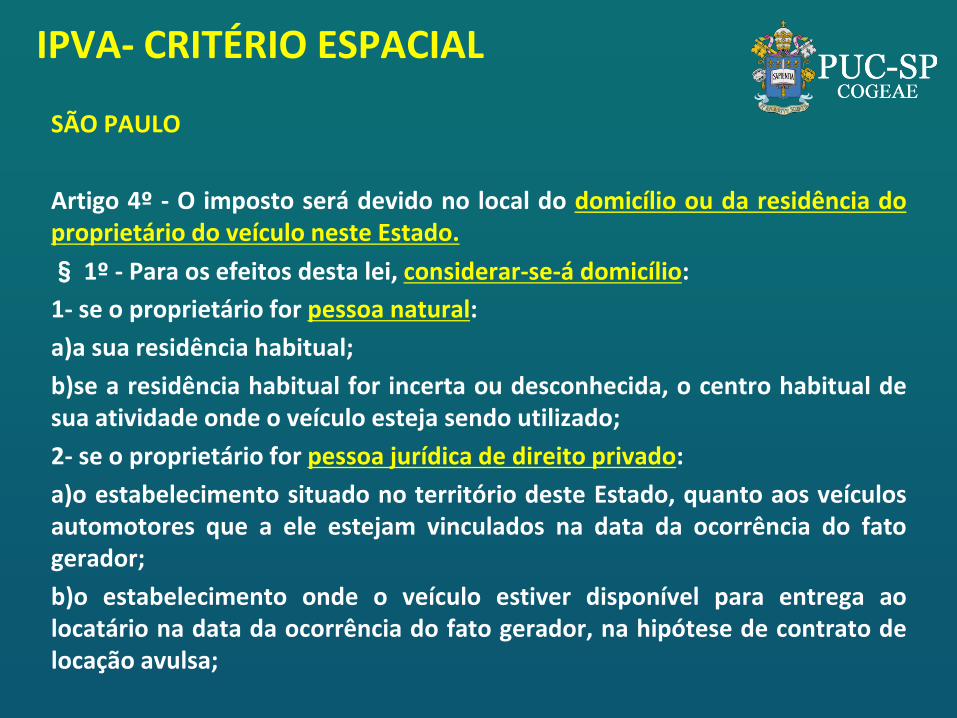

SÃO PAULO

Artigo 4º - O imposto será devido no local do domicílio ou da residência do proprietário do veículo neste Estado.

§ 1º - Para os efeitos desta lei, considerar-se-á domicílio:

1- se o proprietário for pessoa natural:

a)a sua residência habitual;

b)se a residência habitual for incerta ou desconhecida, o centro habitual de sua atividade onde o veículo esteja sendo utilizado;

2- se o proprietário for pessoa jurídica de direito privado:

a)o estabelecimento situado no território deste Estado, quanto aos veículos automotores que a ele estejam vinculados na data da ocorrência do fato gerador;

b)o estabelecimento onde o veículo estiver disponível para entrega ao locatário na data da ocorrência do fato gerador, na hipótese de contrato de locação avulsa;

IPVA-CRITÉRIO ESPACIAL

c) o local do domicílio do locatário ao qual estiver vinculado o veículo na data da ocorrência do fato gerador, na hipótese de locação de veículo para integrar sua frota;

3 - qualquer de suas repartições no território deste Estado, se o proprietário ou locatário for pessoa jurídica de direito público.

§ 2º - No caso de pessoa natural com múltiplas residências, presume-se como domicílio tributário para fins de pagamento do IPVA:

1 - o local onde, cumulativamente, possua residência e exerça profissão;

2 - caso possua residência e exerça profissão em mais de um local, o endereço constante da Declaração de Imposto de Renda.

§ 3º - Na impossibilidade de se precisar o domicílio tributário da pessoa natural nos termos dos §§ 1º e 2º deste artigo, a autoridade administrativa poderá fixá-lo tomando por base o endereço que vier a ser apurado em órgãos públicos, nos cadastros de domicílio eleitoral e nos cadastros de empresa seguradora e concessionária de serviço público, dentre outros.

IPVA-CRITÉRIO ESPACIAL

§ 4º - No caso de pessoas jurídicas de direito privado, não sendo possível determinar a vinculação do veículo na data da ocorrência do fato gerador, nos termos do item 2 do § 1º deste artigo, presume-se como domicílio o local do estabelecimento onde haja indícios de utilização do veículo com predominância sobre os demais estabelecimentos da mesma pessoa jurídica.

§ 5º - Presume-se domiciliado no Estado de São Paulo o proprietário cujo veículo estiver registrado no órgão competente deste Estado.

§ 6º - Em se tratando de veículo de propriedade de empresa de arrendamento mercantil (leasing), o imposto será devido no local do domicílio ou residência do arrendatário, nos termos deste artigo.

§ 7º - Para os efeitos da alínea “b” do item 2 do § 1º deste artigo, equipara-se a estabelecimento da empresa locadora neste Estado, o lugar de situação dos veículos mantidos ou colocados à disposição para locação.

IPVA CRITÉRIO QUANTITATIVO

Base de cálculo

Valor venal do veículo

Legislações estaduais

Valor médio de mercado, preço corrente de veículo

Potência, capacidade máxima de tração, ano de fabricação, peso, cilindrada, número de eixos, tipo de combustível, a dimensão , o modelo do veículo, entre outros (relação com o valor de mercado)

Não se consideram os acessórios

IPVA-BASE DE CÁLCULO

Veículos novos

Valor do documento fiscal de aquisição

Tabelas públicas (transparência e contraditório)

Veículos usados

Tabelas já elaboradas corrigidas monetariamente

Veículos importados

Valor do documento de importação

Atualização anual cambial

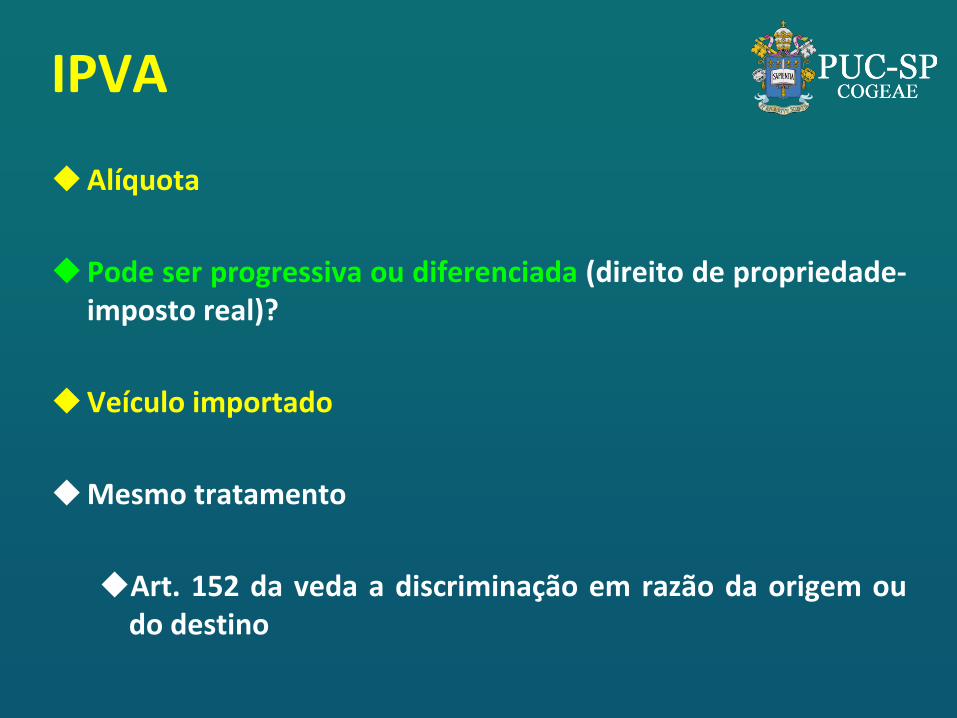

IPVA

Alíquota

Pode ser progressiva ou diferenciada (direito de propriedade- imposto real)?

Veículo importado

Mesmo tratamento

Art. 152 da veda a discriminação em razão da origem ou do destino

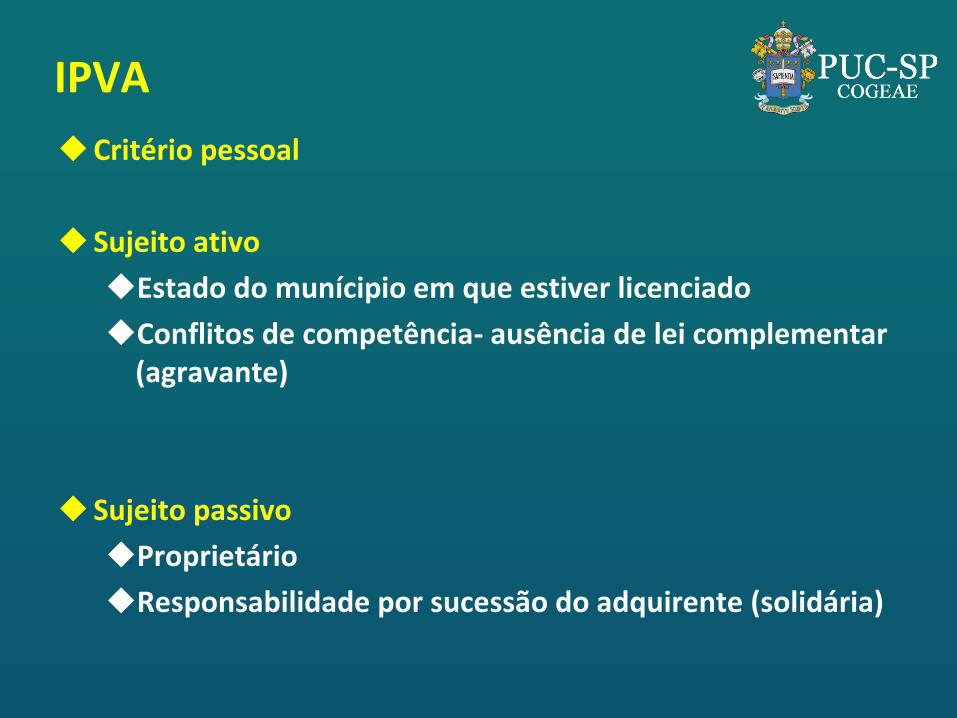

IPVA

Critério pessoal

Sujeito ativo

Estado do munícipio em que estiver licenciado

Conflitos de competência- ausência de lei complementar (agravante)

Sujeito passivo

Proprietário

Responsabilidade por sucessão do adquirente (solidária)

•SEMINÁRIO

Moradia Comércio Indústria

Agricultura

Pecuária (mesmo localizado na zona urbana do município)

Urbano

Rural

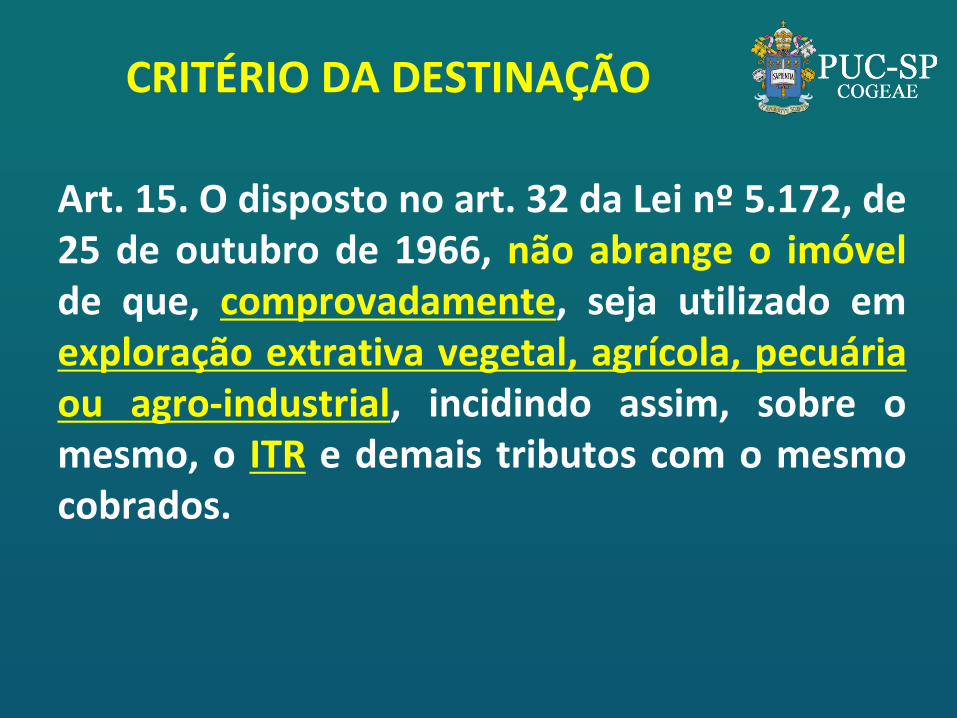

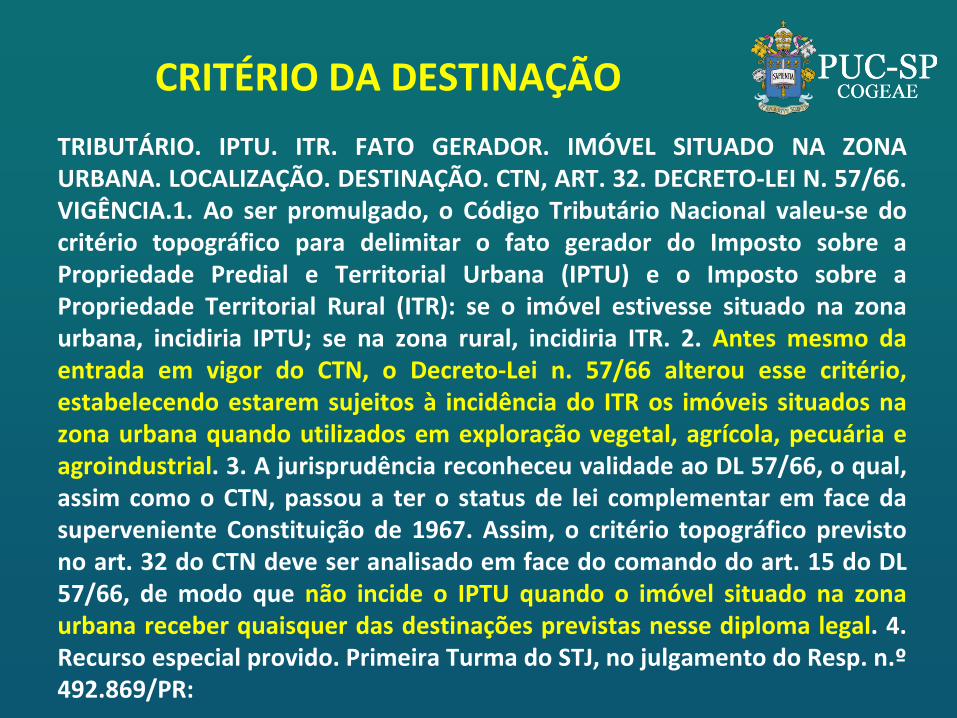

CRITÉRIO DA DESTINAÇÃO

CRITÉRIO DA DESTINAÇÃO

Art. 15. O disposto no art. 32 da Lei nº 5.172, de 25 de outubro de 1966, não abrange o imóvel de que, comprovadamente, seja utilizado em exploração extrativa vegetal, agrícola, pecuária ou agro-industrial, incidindo assim, sobre o mesmo, o ITR e demais tributos com o mesmo cobrados.

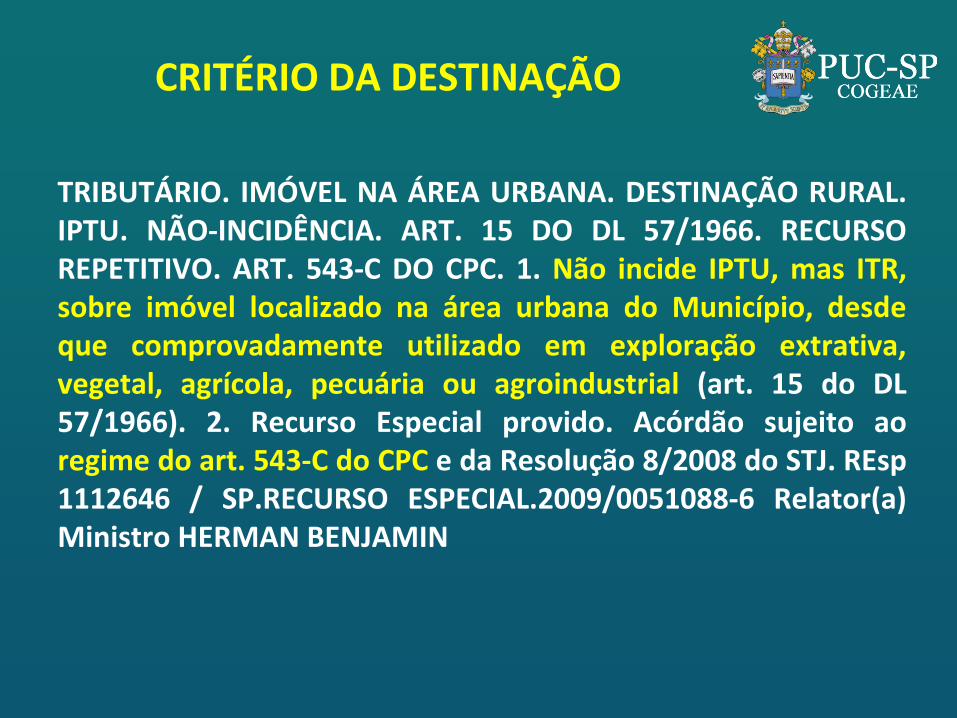

CRITÉRIO DA DESTINAÇÃO

TRIBUTÁRIO. IMÓVEL NA ÁREA URBANA. DESTINAÇÃO RURAL. IPTU. NÃO-INCIDÊNCIA. ART. 15 DO DL 57/1966. RECURSO REPETITIVO. ART. 543-C DO CPC. 1. Não incide IPTU, mas ITR, sobre imóvel localizado na área urbana do Município, desde que comprovadamente utilizado em exploração extrativa, vegetal, agrícola, pecuária ou agroindustrial (art. 15 do DL 57/1966). 2. Recurso Especial provido. Acórdão sujeito ao regime do art. 543-C do CPC e da Resolução 8/2008 do STJ. REsp 1112646 / SP.RECURSO ESPECIAL.2009/0051088-6 Relator(a) Ministro HERMAN BENJAMIN

CRITÉRIO DA DESTINAÇÃO

TRIBUTÁRIO. IPTU. ITR. FATO GERADOR. IMÓVEL SITUADO NA ZONA URBANA. LOCALIZAÇÃO. DESTINAÇÃO. CTN, ART. 32. DECRETO-LEI N. 57/66. VIGÊNCIA.1. Ao ser promulgado, o Código Tributário Nacional valeu-se do critério topográfico para delimitar o fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e o Imposto sobre a Propriedade Territorial Rural (ITR): se o imóvel estivesse situado na zona urbana, incidiria IPTU; se na zona rural, incidiria ITR. 2. Antes mesmo da entrada em vigor do CTN, o Decreto-Lei n. 57/66 alterou esse critério, estabelecendo estarem sujeitos à incidência do ITR os imóveis situados na zona urbana quando utilizados em exploração vegetal, agrícola, pecuária e agroindustrial. 3. A jurisprudência reconheceu validade ao DL 57/66, o qual, assim como o CTN, passou a ter o status de lei complementar em face da superveniente Constituição de 1967. Assim, o critério topográfico previsto no art. 32 do CTN deve ser analisado em face do comando do art. 15 do DL 57/66, de modo que não incide o IPTU quando o imóvel situado na zona urbana receber quaisquer das destinações previstas nesse diploma legal. 4. Recurso especial provido. Primeira Turma do STJ, no julgamento do Resp. n.º 492.869/PR:

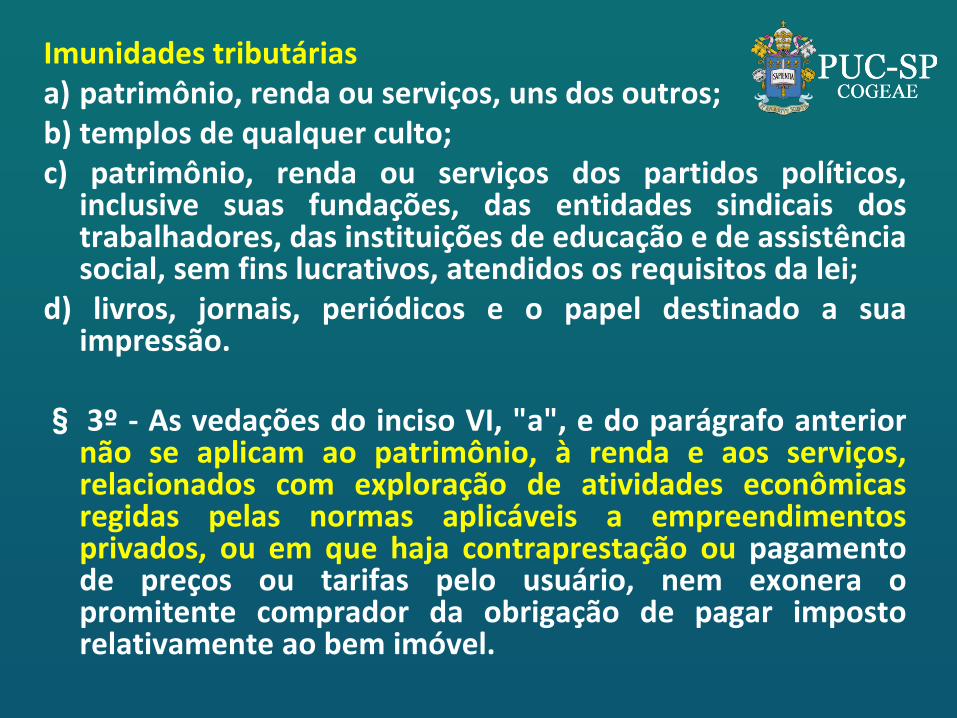

Imunidades tributárias a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos,

inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior

não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

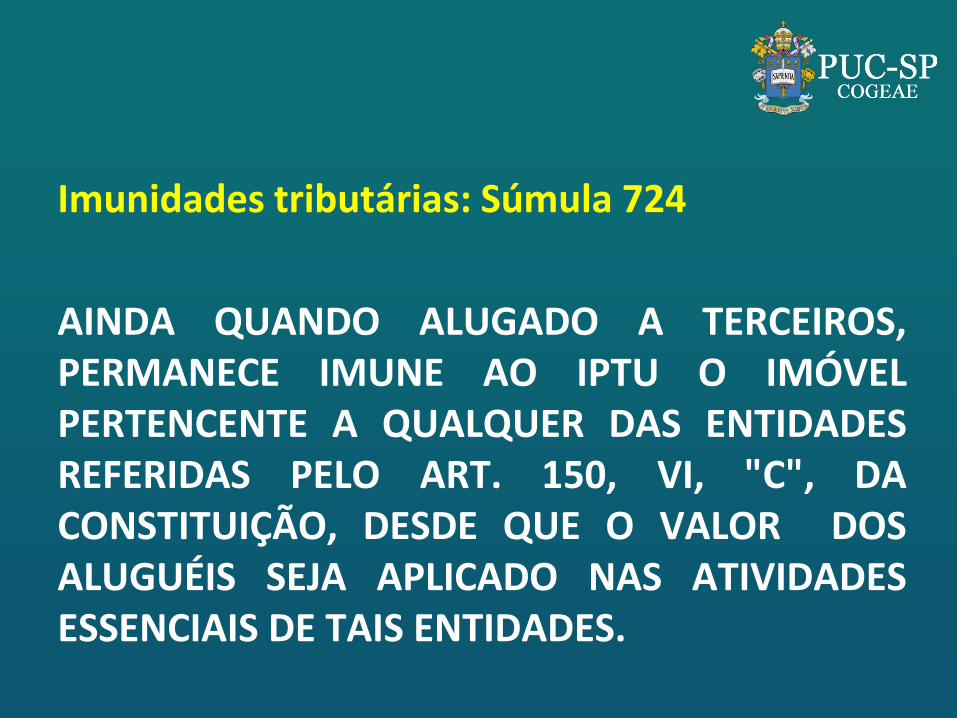

Imunidades tributárias: Súmula 724

AINDA QUANDO ALUGADO A TERCEIROS, PERMANECE IMUNE AO IPTU O IMÓVEL PERTENCENTE A QUALQUER DAS ENTIDADES REFERIDAS PELO ART. 150, VI, "C", DA CONSTITUIÇÃO, DESDE QUE O VALOR DOS ALUGUÉIS SEJA APLICADO NAS ATIVIDADES ESSENCIAIS DE TAIS ENTIDADES.

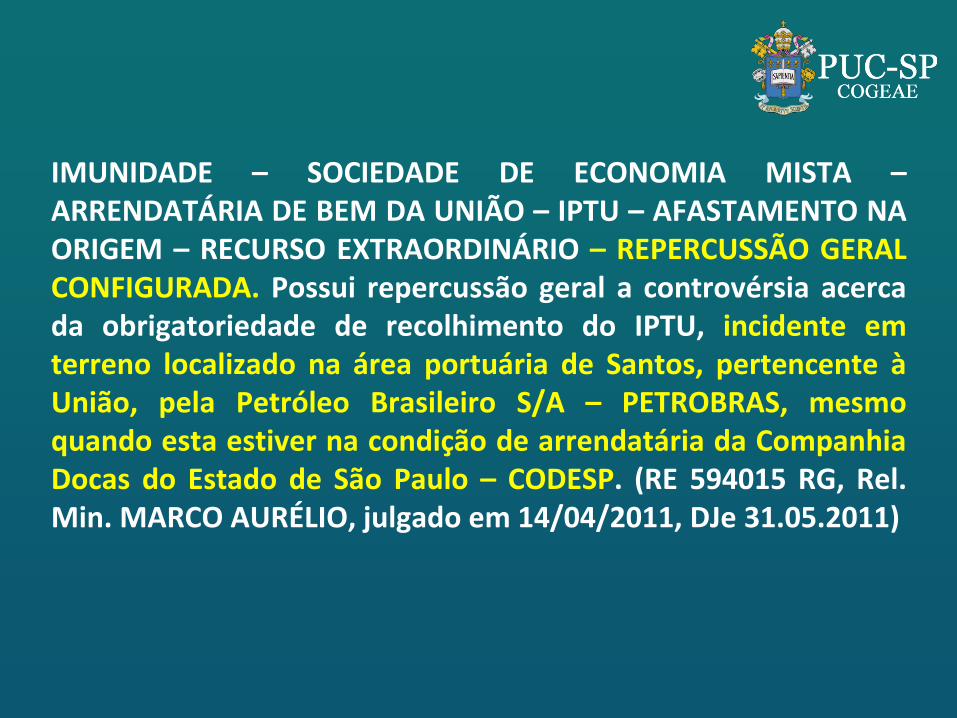

IMUNIDADE – SOCIEDADE DE ECONOMIA MISTA – ARRENDATÁRIA DE BEM DA UNIÃO – IPTU – AFASTAMENTO NA ORIGEM – RECURSO EXTRAORDINÁRIO – REPERCUSSÃO GERAL CONFIGURADA. Possui repercussão geral a controvérsia acerca da obrigatoriedade de recolhimento do IPTU, incidente em terreno localizado na área portuária de Santos, pertencente à União, pela Petróleo Brasileiro S/A – PETROBRAS, mesmo quando esta estiver na condição de arrendatária da Companhia Docas do Estado de São Paulo – CODESP. (RE 594015 RG, Rel. Min. MARCO AURÉLIO, julgado em 14/04/2011, DJe 31.05.2011)

IPVA

• Veículo automotor

• Anexo I, do Código de Trânsito Brasileiro: "Todo veículo a motor de propulsão que circule por seus próprios meios, e que serve normalmente para o transporte viário de pessoas e coisas, ou para a tração viária de veículos utilizados para o transporte de pessoas e coisas".

• Embarcação

• Artigo 10 do Regulamento de Tráfego Marítimo (Decreto nº 87.648/82) "significa qualquer construção, capaz de transportar pessoas ou coisas, suscetível de se locomover na água por meios próprios ou não“

• Aeronave

• Artigo 106 do Código Brasileiro de Aeronáutica, é "todo o aparelho manobrável em voo, que possa sustentar-se e circular no espaço aéreo, mediante reações aerodinâmicas, apto a transportar pessoas ou coisas".