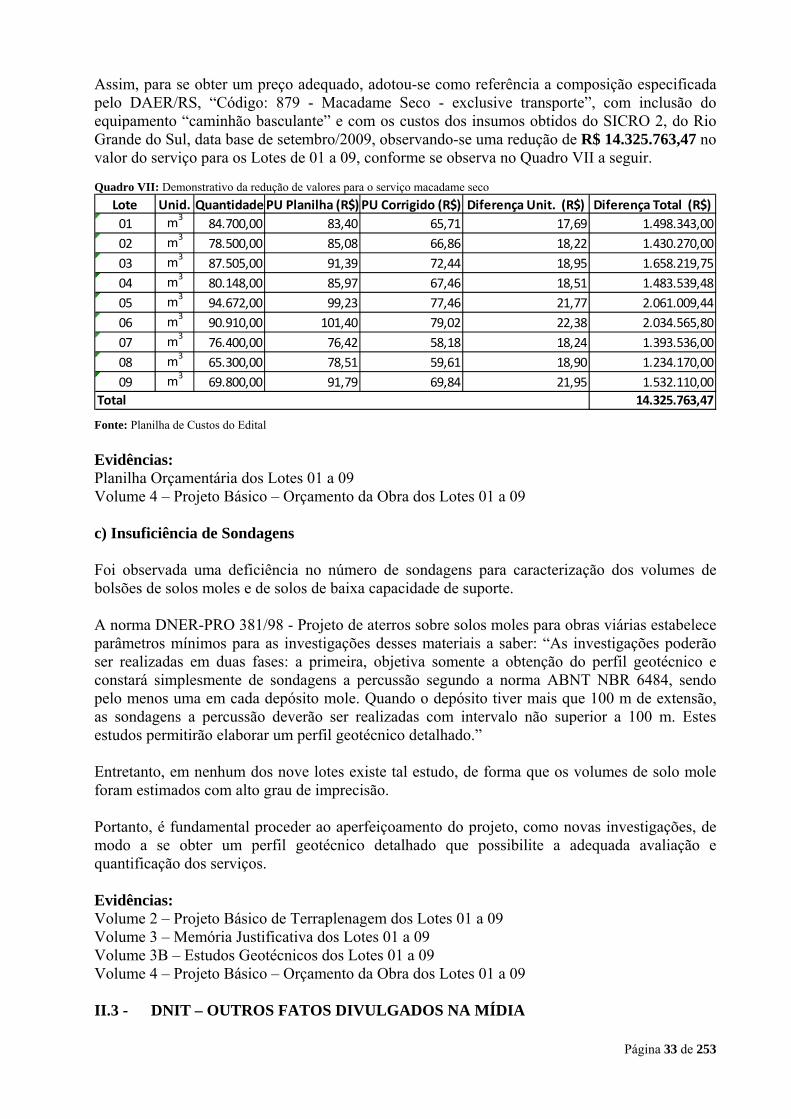

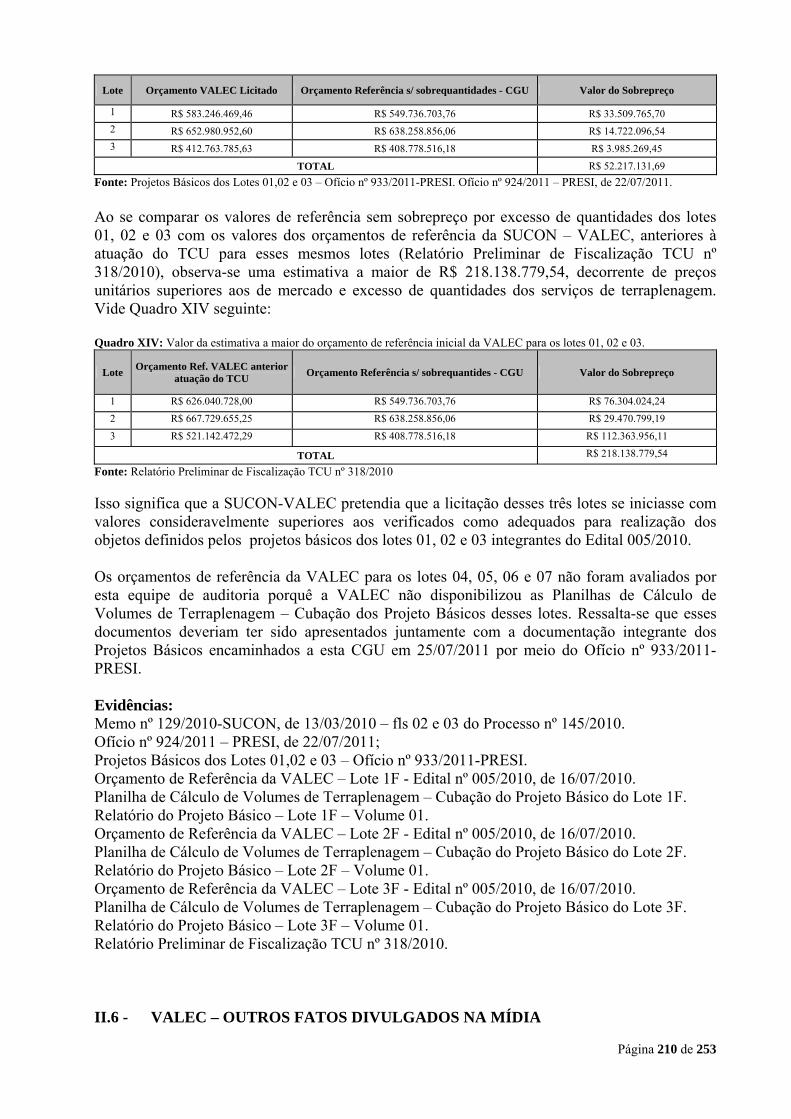

Embed Size (px)

Citation preview

Página 1 de 253

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : ESPECIAL UNIDADE AUDITADA : DNIT e VALEC CÓDIGOS : 393003 e 275075 CIDADE : BRASILIA RELATÓRIO Nº : 201112110 UCI EXECUTORA : 170985

RELATÓRIO DE AUDITORIA

Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço nº 201112110, apresentamos os resultados dos exames realizados sob atos e consequentes fatos de gestão, ocorridos nas Entidades acima referidas, no período de 01/01/2005 a 25/08/2011. A estrutura deste Relatório é a seguinte: I – INTRODUÇÃO ..................................................................................................................................................... 2 II – DESENVOLVIMENTO ...................................................................................................................................... 3

II.1 - DA PRECARIEDADE ESTRUTURAL DO DNIT E DA VALEC ....................................................... 3 II.2 - DNIT – FATOS CONSTANTES DA DENÚNCIA INICIAL ................................................................ 9

II.2.1 - O CASO DA LICITAÇÃO DA BR-280/SC ...................................................................................... 9 II.2.2 - O CASO DA LICITAÇÃO DA BR-116/RS .................................................................................... 23

II.3 - DNIT – OUTROS FATOS DIVULGADOS NA MÍDIA ...................................................................... 33 II.3.1 - CONTORNO DE VITÓRIA/ES ....................................................................................................... 34 II.3.2 - CONFLITO DE INTERESSES – CONSTRUTORA ARAÚJO E TECH MIX ............................... 40

II.4 - DNIT – OUTRAS APURAÇÕES DA CGU .......................................................................................... 58 II.4.1 - DNIT – O CASO DAS OBRAS DA BR-101/NE ............................................................................ 58 II.4.2 - DAS IRREGULARIDADES PRATICADAS NO ÂMBITO DO DNIT/ES .................................. 110 II.4.3 - DOS FATOS CONSTATADOS NO ÂMBITO DO DNIT/RS ...................................................... 130 II.4.4 - DO SISTEMA DE PESAGEM DE VEÍCULOS – PPV (CGPERT) .............................................. 147 II.4.5 - IMPROPRIEDADES NA CONTRATAÇÃO DE EMPRESA TERCEIRIZADA ......................... 181 II.4.6 - IMPROPRIEDADES NA EXECUÇÃO DE OBRAS DELEGADAS ........................................... 193

II.5 - VALEC – FATOS CONSTANTES DA DENÚNCIA INICIAL ........................................................ 200 II.5.1 - FERROVIA DE INTEGRAÇÃO OESTE-LESTE - FIOL ............................................................. 200

II.6 - VALEC – OUTROS FATOS DIVULGADOS NA MÍDIA ................................................................ 210 II.6.1 - O CASO DISMAF .......................................................................................................................... 211

II.7 - VALEC – OUTRAS APURAÇÕES DA CGU .................................................................................... 222 II.7.1 - FERROVIA NORTE-SUL - FNS ................................................................................................... 222 II.7.2 - IMPROPRIEDADES NA CONTRATAÇÃO DE EMPRESA TERCEIRIZADA ......................... 225

III – CONCLUSÕES .............................................................................................................................................. 232 IV – RECOMENDAÇÕES ..................................................................................................................................... 246 V - ANEXOS ............................................................................................................................................................ 251

Página 2 de 253

I – INTRODUÇÃO O presente trabalho de auditoria investigativa foi realizado em cumprimento às Portarias nº 1.322, de 06/07/2011 e nº 1.579, de 08/08/2011, do Ministro de Estado Chefe da Controladoria-Geral da União, que designou equipe específica para auditar as licitações, contratos e execução de obras que deram origem a denúncias de irregularidades no Ministério dos Transportes, mais especificamente em suas entidades vinculadas DNIT e VALEC. Trata-se de Auditoria Especial, resultante de determinação da Senhora Presidenta da República, e que atendeu também a solicitação do então Ministro de Estado dos Transportes, dirigida à CGU por meio do Aviso nº 089/GM/MT, de 04/07/2011. Os trabalhos foram realizados na sede do Ministério dos Transportes – MT, no Departamento Nacional de Infraestrutura de Transportes – DNIT e na VALEC – Engenharia, Construções e Ferrovias S.A., no período de 06/07/2011 a 31/08/2011, em estrita observância às normas de auditoria aplicáveis ao serviço público federal. A presente Ação de Controle teve por objetivo inicial a verificação da procedência dos fatos apontados na denúncia publicada pela Revista VEJA nº 2.224, de 6/7/2011, na qual foram abordadas questões relativas aos procedimentos licitatórios para contratação das obras nas Rodovias BR-280/SC e BR-116/RS (entre Eldorado do Sul e Pelotas), bem como ao incremento dos custos para construção de trecho da Ferrovia de Integração Oeste-Leste – FIOL. Além desses casos, entretanto, o presente Relatório aborda também outras denúncias veiculadas na imprensa, e, ainda, inclui resultados de outras auditorias e fiscalizações realizadas pela Controladoria-Geral da União - CGU. Estas últimas apurações, embora não tratem de casos apontados nas recentes denúncias, foram incluídas neste relatório tendo em vista a decisão do Governo de fazer um amplo diagnóstico, com vistas a uma completa reformulação e renovação nos órgãos envolvidos – DNIT e VALEC. Por isso, os critérios para sua inclusão levaram em conta serem eles casos emblemáticos e representativos das principais tipologias de problemas que a CGU encontra, frequentemente, nas auditorias de obras, sobretudo do DNIT. A partir dos casos descritos, é possível constatar a precariedade dos projetos de engenharia – fato reiteradamente apontado pela CGU – e o modo como essas deficiências contribuem para a geração de superestimativas nos orçamentos de referência da própria Administração, daí para o sobrepreço nos contratos, e como, por fim, levam, em muitos casos, ao superfaturamento das obras, com prejuízo aos cofres públicos. Desse modo, serão aqui analisados, além das denúncias inicialmente mencionadas (BR-280/SC, BR-116/RS, Ferrovia de Integração Oeste-Leste – FIOL), os fatos relativos às obras de restauração e duplicação do Lote 07 da BR-101 no Estado de Pernambuco; às obras do Contorno de Vitória/ES; às irregularidades constatadas no âmbito do DNIT/ES e do DNIT/RS; à licitação para estruturação de Postos de Pesagem Veicular – PPV; a impropriedades na contratação de empresas terceirizadas pelo DNIT e pela VALEC; a impropriedades na execução de obras delegadas; à contratação de empresa para fornecimento de trilhos (FIOL e FNS); e à construção da Ferrovia Norte-Sul. Esclarece-se, por fim, que, além dos casos abordados no presente Relatório de Auditoria da Secretaria Federal de Controle (SFC/CGU), outras situações irregulares encontram-se em apuração na Corregedoria-Geral da União (outra unidade da CGU), mediante sindicâncias e

Página 3 de 253

processos disciplinares, cujos prazos obedecem às regras legais, tendo em vista o direito ao contraditório e à ampla defesa. A Corregedoria-Geral, ademais, deverá receber também uma cópia do presente relatório, tanto para subsidiar aqueles processos já em curso, quanto para possível instauração de novos processos e sindicâncias. II – DESENVOLVIMENTO II.1 - DA PRECARIEDADE ESTRUTURAL DO DNIT E DA VALEC O DNIT, Autarquia criada por meio da Lei 10.233/01 e que sucedeu o antigo Departamento Nacional de Estradas de Rodagem – DNER, tem por objetivo implementar a política de infraestrutura do Sistema Federal de Viação, compreendendo sua operação, manutenção, restauração ou reposição, adequação de capacidade e ampliação mediante construção de novas vias e terminais. Trata-se de entidade gestora e executora, sob a jurisdição do Ministério dos Transportes, das vias navegáveis, ferrovias e rodovias federais, instalações de vias de transbordo e de interface intermodal e instalações portuárias fluviais e lacustres. Além disso, o DNIT é o órgão da União competente para exercer as atribuições elencadas no art. 21 do Código de Trânsito Brasileiro: nas rodovias federais, ele é responsável pela aplicação de multas por excesso de peso e ou de velocidade, por meio dos postos de pesagem e das lombadas eletrônicas. Para cumprir sua missão, o DNIT conta ainda com 23 Superintendências Regionais, de maneira a cobrir todo o território nacional. A VALEC, Empresa Pública sob a forma de sociedade por ações, nos termos previstos na Lei n° 11.772/2008, tem por função social a construção e exploração de infraestrutura ferroviária nacional. Além disso, a VALEC que vinha tendo como função principal a construção da EF 151 – A Ferrovia Norte-Sul, que vai de Belém (PA) até Panorama (SP), detém, também, pela Lei 11.772, a concessão das seguintes Ferrovias: EF 267, de Panorama, em São Paulo, a Porto Murtinho, no Mato Grosso do Sul, com 750 km; EF 334 – Ferrovia da Integração Oeste-Leste, que, partindo de Ilhéus, na Bahia, chega a Figueirópolis, no Tocantins, onde se liga à Ferrovia Norte-Sul, num total de 1.490 km; e a EF 354 – Ferrovia Transcontinental, que partirá do Litoral Norte Fluminense e passará por Muriaé, Ipatinga e Paracatu, em Minas Gerais; por Brasília, no Distrito Federal, por Uruaçu, em Goiás; por Cocalinho, Ribeirão Castanheira e Lucas do Rio Verde, em Mato Grosso; Vilhena e Porto Velho, em Rondônia; e Rio Branco e Cruzeiro do Sul, no Acre, até chegar à localidade de Boqueirão da Esperança, na fronteira Brasil-Peru. A Transcontinental terá, após concluída, um percurso de 4.400 km. Para cumprir sua missão, a VALEC conta ainda com 10 Escritórios nos seguintes Estados: RJ, MA, GO, TO e BA, conforme distribuição a seguir. Quadro I: Distribuição dos Escritórios da VALEC nos Estados

UF Rio de Janeiro Maranhão Goiás Tocantins Bahia Nº Escritórios 1 4 2 2 1

Fonte: VALEC

No entanto, ambas as Entidades não dispõem de elementos fundamentais para garantia do sucesso em seus projetos, aqui entendido como a entrega do objeto contratado conforme o planejado, dentro do prazo previsto, com o custo total dentro do orçamento avençado, e com a necessária qualidade, segundo os padrões e normas técnicas. Esses projetos relacionam-se às atividades de construção/manutenção da infraestrutura dos modos rodoviário, ferroviário e

Página 4 de 253

aquaviário (hidrovias). Dessa forma, os elementos fundamentais anteriormente citados seriam os seguintes: a) necessidade da estruturação de um planejamento estratégico; b) utilização das melhores práticas relacionadas à gestão de projetos; c) quantitativo adequado de pessoal próprio necessário ao pleno desenvolvimento de suas atividades, inclusive em suas Auditorias Internas; e d) aquisição de recursos materiais, em especial de TI. a) A falta de planejamento estratégico dificulta uma maior efetividade das políticas públicas, e, por este motivo, faz-se necessário que as organizações públicas aprimorem, continuamente, seus processos de gestão e o uso coordenado de recursos, visando obter os melhores resultados. No caso do DNIT e VALEC, sem a existência de um planejamento estratégico, os objetivos e metas dessas Entidades não são formalizados; não há mapeamento de processos críticos e, por conseguinte, não há meios de mitigação, de acompanhamento/atualização, de mensuração e classificação dos riscos identificados. b) Quanto à falta de gestão de projetos, faz-se necessário efetuar as seguintes considerações:

O conceito de maturidade em gestão de projetos está relacionado à capacidade de uma organização de gerenciar, conduzindo ao êxito, seus projetos. Observa-se no DNIT e na VALEC que não existe um fluxo horizontal, em que os pacotes de trabalho são organizados e gerenciados mediante a interação permanente entre as áreas. As cadeias de trabalho são verticais e não há interface entre as coordenações-gerais, no caso do DNIT ou superintendências, no caso da VALEC. As consequências são visíveis e manifestam-se pela falta de percepção do escopo completo dos projetos, acarretando surpresas do ponto de vista ambiental, das desapropriações, do descasamento entre a compra de insumos e o plano de ataque das construções, entre outros. Não há um sistema de controle de custos minimamente razoável, que possibilite o monitoramento do desempenho, a melhoria nas estimativas e uma melhor compreensão do custo real do trabalho exigido pelo empreendimento. Tampouco existe mecanismo para gestão de mudanças de escopo e a compreensão de que o gerenciamento de riscos é fundamental para o sucesso das obras, sendo mais abrangente que uma mera medida de proteção de uma estimativa ou programação. Não são produzidos relatórios gerenciais de como os recursos humanos e materiais estão sendo reunidos e utilizados, inexistindo um modelo de planejamento de capacidade para percepção de quanto de esforço adicional as unidades são capazes de absorver. No DNIT em particular, há um grande número de projetos em estoque, inviabilizando as competentes análises técnicas com as profundidades requeridas. Muitos projetos acabam sendo licitados já defasados em relação ao volume médio diário de tráfego, ao nível de serviço, às localizações de jazidas e às necessidades de desapropriações, o que, inevitavelmente, conduz à necessidade de aditivos contratuais, consequência das necessárias revisões de projeto em fase de obra. A conquista da maturidade na gestão de projetos passa obrigatoriamente pela definição de sucesso em projeto. Se sucesso for definido como a concretização do prazo programado, dentro do orçamento e com os requisitos de qualidade assegurados, o nível de êxito nos empreendimentos seria muito baixo, tanto no DNIT quanto na VALEC. Raríssimos são os empreendimentos em que não há acréscimos de custos, muitos dos quais se aproximam do limite legal, algumas vezes até superando-o, tornando sem efeito os descontos obtidos pela administração nos processos licitatórios, irrisórios em muitos casos. É possível

Página 5 de 253

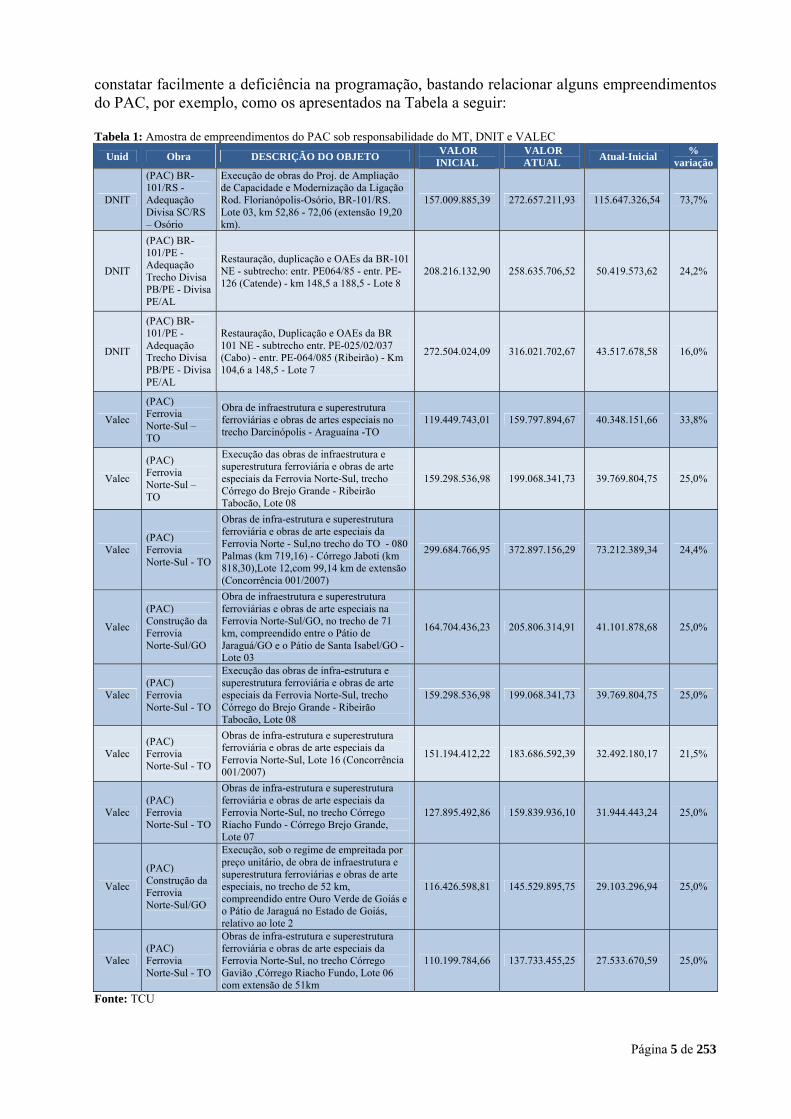

constatar facilmente a deficiência na programação, bastando relacionar alguns empreendimentos do PAC, por exemplo, como os apresentados na Tabela a seguir: Tabela 1: Amostra de empreendimentos do PAC sob responsabilidade do MT, DNIT e VALEC

Unid Obra DESCRIÇÃO DO OBJETO VALOR INICIAL

VALOR ATUAL

Atual-Inicial %

variação

DNIT

(PAC) BR-101/RS - Adequação Divisa SC/RS – Osório

Execução de obras do Proj. de Ampliação de Capacidade e Modernização da Ligação Rod. Florianópolis-Osório, BR-101/RS. Lote 03, km 52,86 - 72,06 (extensão 19,20 km).

157.009.885,39 272.657.211,93 115.647.326,54 73,7%

DNIT

(PAC) BR-101/PE - Adequação Trecho Divisa PB/PE - Divisa PE/AL

Restauração, duplicação e OAEs da BR-101 NE - subtrecho: entr. PE064/85 - entr. PE-126 (Catende) - km 148,5 a 188,5 - Lote 8

208.216.132,90 258.635.706,52 50.419.573,62 24,2%

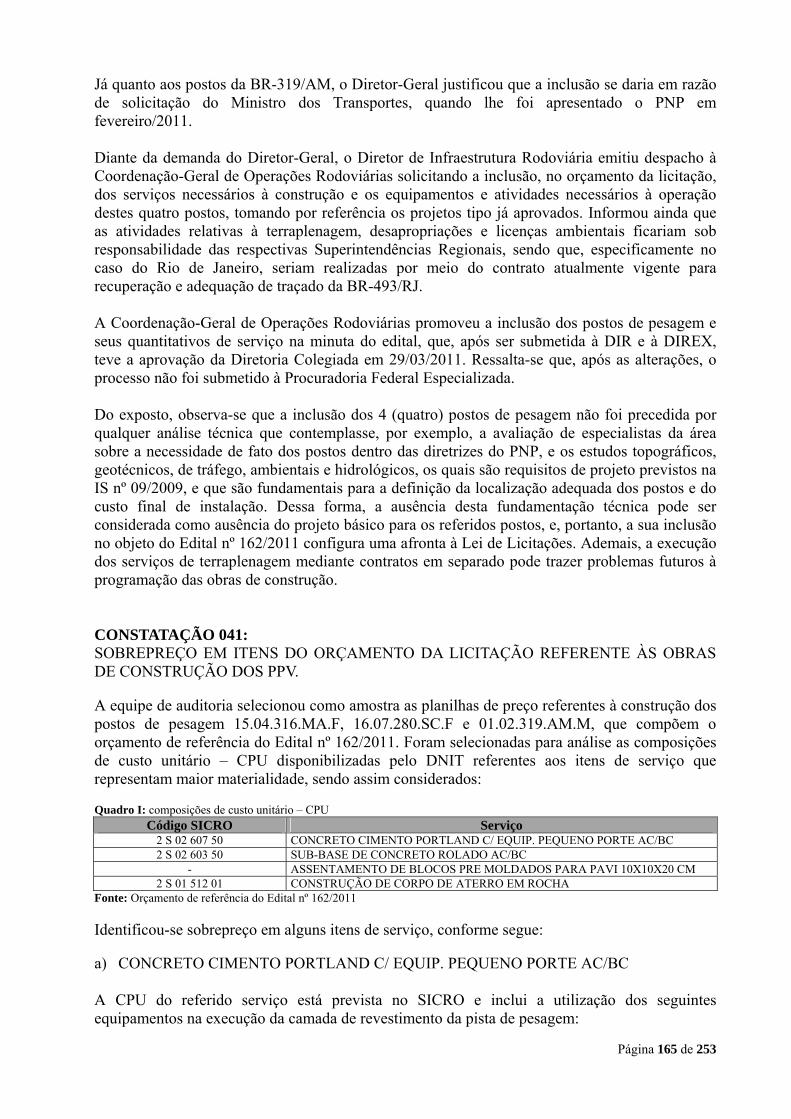

DNIT

(PAC) BR-101/PE - Adequação Trecho Divisa PB/PE - Divisa PE/AL

Restauração, Duplicação e OAEs da BR 101 NE - subtrecho entr. PE-025/02/037 (Cabo) - entr. PE-064/085 (Ribeirão) - Km 104,6 a 148,5 - Lote 7

272.504.024,09 316.021.702,67 43.517.678,58 16,0%

Valec

(PAC) Ferrovia Norte-Sul – TO

Obra de infraestrutura e superestrutura ferroviárias e obras de artes especiais no trecho Darcinópolis - Araguaína -TO

119.449.743,01 159.797.894,67 40.348.151,66 33,8%

Valec

(PAC) Ferrovia Norte-Sul – TO

Execução das obras de infraestrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte-Sul, trecho Córrego do Brejo Grande - Ribeirão Tabocão, Lote 08

159.298.536,98 199.068.341,73 39.769.804,75 25,0%

Valec (PAC) Ferrovia Norte-Sul - TO

Obras de infra-estrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte - Sul,no trecho do TO - 080 Palmas (km 719,16) - Córrego Jaboti (km 818,30),Lote 12,com 99,14 km de extensão (Concorrência 001/2007)

299.684.766,95 372.897.156,29 73.212.389,34 24,4%

Valec

(PAC) Construção da Ferrovia Norte-Sul/GO

Obra de infraestrutura e superestrutura ferroviárias e obras de arte especiais na Ferrovia Norte-Sul/GO, no trecho de 71 km, compreendido entre o Pátio de Jaraguá/GO e o Pátio de Santa Isabel/GO - Lote 03

164.704.436,23 205.806.314,91 41.101.878,68 25,0%

Valec (PAC) Ferrovia Norte-Sul - TO

Execução das obras de infra-estrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte-Sul, trecho Córrego do Brejo Grande - Ribeirão Tabocão, Lote 08

159.298.536,98 199.068.341,73 39.769.804,75 25,0%

Valec (PAC) Ferrovia Norte-Sul - TO

Obras de infra-estrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte-Sul, Lote 16 (Concorrência 001/2007)

151.194.412,22 183.686.592,39 32.492.180,17 21,5%

Valec (PAC) Ferrovia Norte-Sul - TO

Obras de infra-estrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte-Sul, no trecho Córrego Riacho Fundo - Córrego Brejo Grande, Lote 07

127.895.492,86 159.839.936,10 31.944.443,24 25,0%

Valec

(PAC) Construção da Ferrovia Norte-Sul/GO

Execução, sob o regime de empreitada por preço unitário, de obra de infraestrutura e superestrutura ferroviárias e obras de arte especiais, no trecho de 52 km, compreendido entre Ouro Verde de Goiás e o Pátio de Jaraguá no Estado de Goiás, relativo ao lote 2

116.426.598,81 145.529.895,75 29.103.296,94 25,0%

Valec (PAC) Ferrovia Norte-Sul - TO

Obras de infra-estrutura e superestrutura ferroviária e obras de arte especiais da Ferrovia Norte-Sul, no trecho Córrego Gavião ,Córrego Riacho Fundo, Lote 06 com extensão de 51km

110.199.784,66 137.733.455,25 27.533.670,59 25,0%

Fonte: TCU

Página 6 de 253

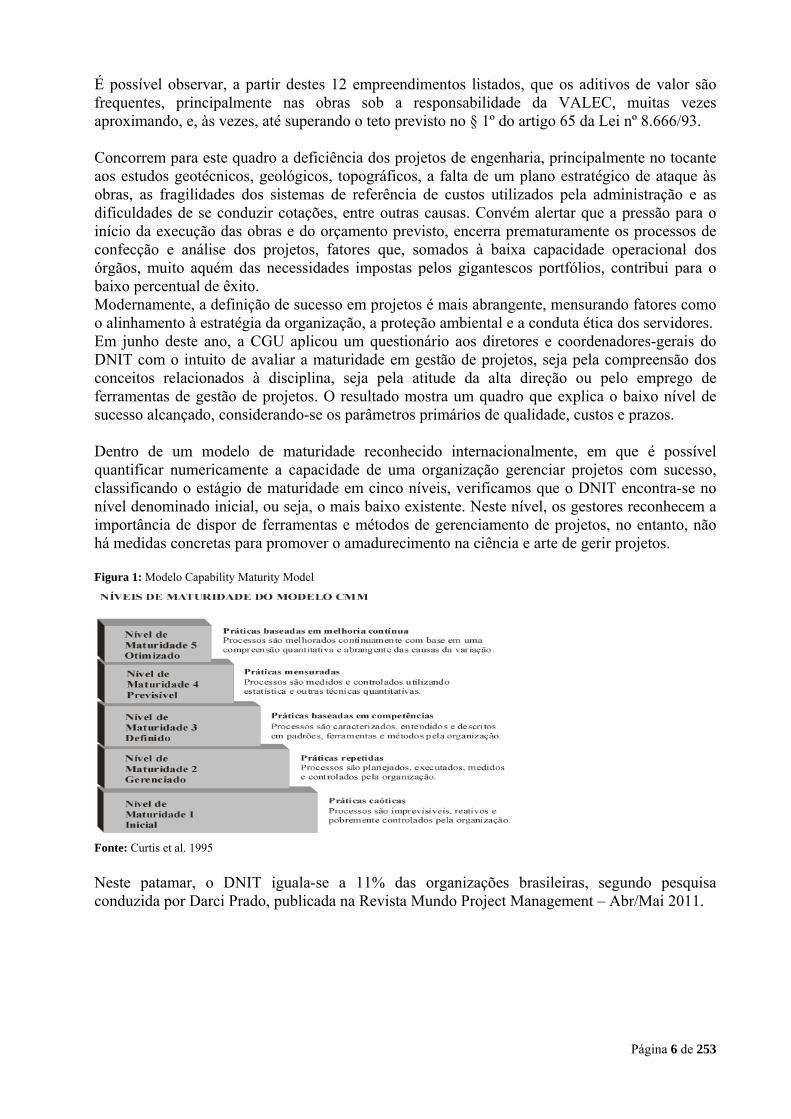

É possível observar, a partir destes 12 empreendimentos listados, que os aditivos de valor são frequentes, principalmente nas obras sob a responsabilidade da VALEC, muitas vezes aproximando, e, às vezes, até superando o teto previsto no § 1º do artigo 65 da Lei nº 8.666/93. Concorrem para este quadro a deficiência dos projetos de engenharia, principalmente no tocante aos estudos geotécnicos, geológicos, topográficos, a falta de um plano estratégico de ataque às obras, as fragilidades dos sistemas de referência de custos utilizados pela administração e as dificuldades de se conduzir cotações, entre outras causas. Convém alertar que a pressão para o início da execução das obras e do orçamento previsto, encerra prematuramente os processos de confecção e análise dos projetos, fatores que, somados à baixa capacidade operacional dos órgãos, muito aquém das necessidades impostas pelos gigantescos portfólios, contribui para o baixo percentual de êxito. Modernamente, a definição de sucesso em projetos é mais abrangente, mensurando fatores como o alinhamento à estratégia da organização, a proteção ambiental e a conduta ética dos servidores. Em junho deste ano, a CGU aplicou um questionário aos diretores e coordenadores-gerais do DNIT com o intuito de avaliar a maturidade em gestão de projetos, seja pela compreensão dos conceitos relacionados à disciplina, seja pela atitude da alta direção ou pelo emprego de ferramentas de gestão de projetos. O resultado mostra um quadro que explica o baixo nível de sucesso alcançado, considerando-se os parâmetros primários de qualidade, custos e prazos. Dentro de um modelo de maturidade reconhecido internacionalmente, em que é possível quantificar numericamente a capacidade de uma organização gerenciar projetos com sucesso, classificando o estágio de maturidade em cinco níveis, verificamos que o DNIT encontra-se no nível denominado inicial, ou seja, o mais baixo existente. Neste nível, os gestores reconhecem a importância de dispor de ferramentas e métodos de gerenciamento de projetos, no entanto, não há medidas concretas para promover o amadurecimento na ciência e arte de gerir projetos. Figura 1: Modelo Capability Maturity Model

Fonte: Curtis et al. 1995

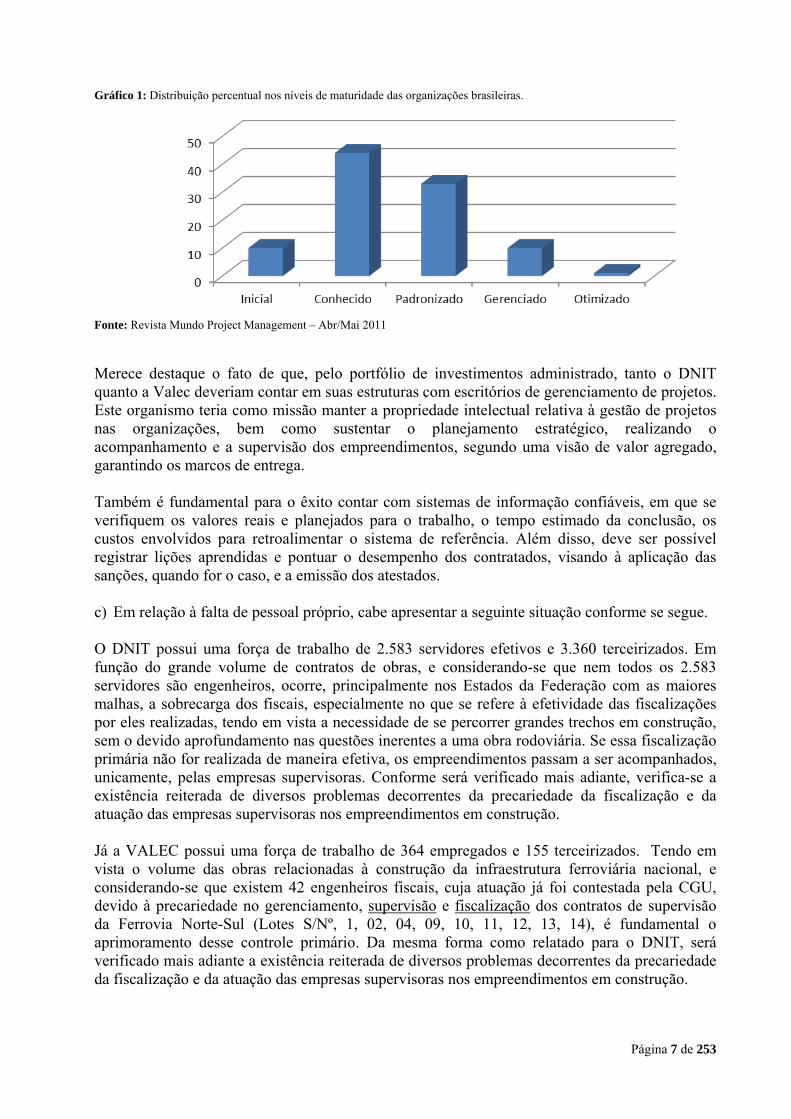

Neste patamar, o DNIT iguala-se a 11% das organizações brasileiras, segundo pesquisa conduzida por Darci Prado, publicada na Revista Mundo Project Management – Abr/Mai 2011.

Página 7 de 253

Gráfico 1: Distribuição percentual nos níveis de maturidade das organizações brasileiras.

Fonte: Revista Mundo Project Management – Abr/Mai 2011

Merece destaque o fato de que, pelo portfólio de investimentos administrado, tanto o DNIT quanto a Valec deveriam contar em suas estruturas com escritórios de gerenciamento de projetos. Este organismo teria como missão manter a propriedade intelectual relativa à gestão de projetos nas organizações, bem como sustentar o planejamento estratégico, realizando o acompanhamento e a supervisão dos empreendimentos, segundo uma visão de valor agregado, garantindo os marcos de entrega. Também é fundamental para o êxito contar com sistemas de informação confiáveis, em que se verifiquem os valores reais e planejados para o trabalho, o tempo estimado da conclusão, os custos envolvidos para retroalimentar o sistema de referência. Além disso, deve ser possível registrar lições aprendidas e pontuar o desempenho dos contratados, visando à aplicação das sanções, quando for o caso, e a emissão dos atestados. c) Em relação à falta de pessoal próprio, cabe apresentar a seguinte situação conforme se segue. O DNIT possui uma força de trabalho de 2.583 servidores efetivos e 3.360 terceirizados. Em função do grande volume de contratos de obras, e considerando-se que nem todos os 2.583 servidores são engenheiros, ocorre, principalmente nos Estados da Federação com as maiores malhas, a sobrecarga dos fiscais, especialmente no que se refere à efetividade das fiscalizações por eles realizadas, tendo em vista a necessidade de se percorrer grandes trechos em construção, sem o devido aprofundamento nas questões inerentes a uma obra rodoviária. Se essa fiscalização primária não for realizada de maneira efetiva, os empreendimentos passam a ser acompanhados, unicamente, pelas empresas supervisoras. Conforme será verificado mais adiante, verifica-se a existência reiterada de diversos problemas decorrentes da precariedade da fiscalização e da atuação das empresas supervisoras nos empreendimentos em construção. Já a VALEC possui uma força de trabalho de 364 empregados e 155 terceirizados. Tendo em vista o volume das obras relacionadas à construção da infraestrutura ferroviária nacional, e considerando-se que existem 42 engenheiros fiscais, cuja atuação já foi contestada pela CGU, devido à precariedade no gerenciamento, supervisão e fiscalização dos contratos de supervisão da Ferrovia Norte-Sul (Lotes S/Nº, 1, 02, 04, 09, 10, 11, 12, 13, 14), é fundamental o aprimoramento desse controle primário. Da mesma forma como relatado para o DNIT, será verificado mais adiante a existência reiterada de diversos problemas decorrentes da precariedade da fiscalização e da atuação das empresas supervisoras nos empreendimentos em construção.

Página 8 de 253

d) Por fim, no que se refere à falta de recursos materiais, em especial os de Tecnologia da Informação – TI, por meio da Solicitação de Auditoria nº 201112110/030, de 18/8/2011, solicitou-se ao DNIT o encaminhamento de um diagnóstico da área de TI da Autarquia e Superintendências Regionais, destacando a existência ou não de política de segurança da informação, a existência de PDTI já implementado, integração de sistemas no âmbito da Autarquia, além da composição do parque de hardware e os softwares em utilização pelo DNIT, em especial os relacionados à engenharia. Nesse sentido, a Autarquia, por meio da Coordenação-Geral de Modernização e Informática – CGMI, ressaltou diversos problemas em especial quanto à política de segurança da informação, tendo em vista o incremento considerável de incidentes de segurança da informação ao longo dos últimos anos, os quais assumem as formas mais variadas, como, por exemplo: infecção por vírus, acesso não autorizado, ataques contra redes e sistemas, furto de informação proprietária, invasão de sistemas, fraudes internas e externas, e uso não autorizado de redes sem fio. Apesar de ainda não implementado, encontra-se em desenvolvimento o Plano Diretor de Tecnologia da Informação da Autarquia, o qual tem como propósito orientar o planejamento e a execução das ações de TI no DNIT, de maneira a consolidar a importância estratégica dessa área, consistindo em um instrumento essencial para orientar ações e decisões sobre tecnologia de informação. No que se refere à integração de sistemas, verifica-se a necessidade de se integrar o universo de sistemas existentes na Autarquia ao SIAC – Sistema de Acompanhamento de Contratos, a exemplo do Sistema de Faixa de Domínio, Sistema Patrimonial, Sistema Desapropriação, Sistema Custo Final de Obra, Sistema Contabilidade, além do Módulo Protocolo. Quanto ao parque de TI verifica-se que a situação atual requer melhoramentos, tendo em vista a necessidade de investimentos em hardware e na aquisição de licenças de softwares, em especial os relacionados à área de engenharia, atualmente insuficientes ao desenvolvimento dos trabalhos na Sede e Superintendências Regionais, situação relacionada ao fortalecimento do ambiente de controle. Com base no anteriormente exposto, pode-se concluir que as duas Entidades estão com seus ambientes de controle fragilizados, com baixa governança corporativa, e submetidas a diversas vulnerabilidades e riscos. Primeiramente, entende-se por um efetivo ambiente de controle aquele ambiente onde as pessoas compreendem suas responsabilidades, seus limites de autoridade e são responsáveis, cuidadosas e comprometidas a fazer o que é correto e da forma adequada. Elas estão comprometidas com as políticas e procedimentos da organização e os padrões de ética e comportamento. O ambiente de controle envolve tanto a competência técnica como os valores éticos, e estes são fatores intangíveis essenciais ao controle interno. As diversas constatações apresentadas ao longo deste Relatório corroboram a precariedade do ambiente de controle tanto no DNIT quanto na VALEC. Em linhas gerais, uma boa governança deve garantir que os processos e instituições governamentais devem produzir resultados que vão ao encontro das necessidades da sociedade ao mesmo tempo em que fazem o melhor uso possível dos recursos à sua disposição. Nas Entidades do MT em foco, a baixa governança está associada à inadequada utilização de recursos públicos, conforme pode ser verificado nos itens seguintes deste Relatório. Com um ambiente de controle precário e baixa governança, é fato que ambas as Entidades estejam vulneráveis a diversos tipos de riscos e fragilidades. Em decorrência disso e de todo o

Página 9 de 253

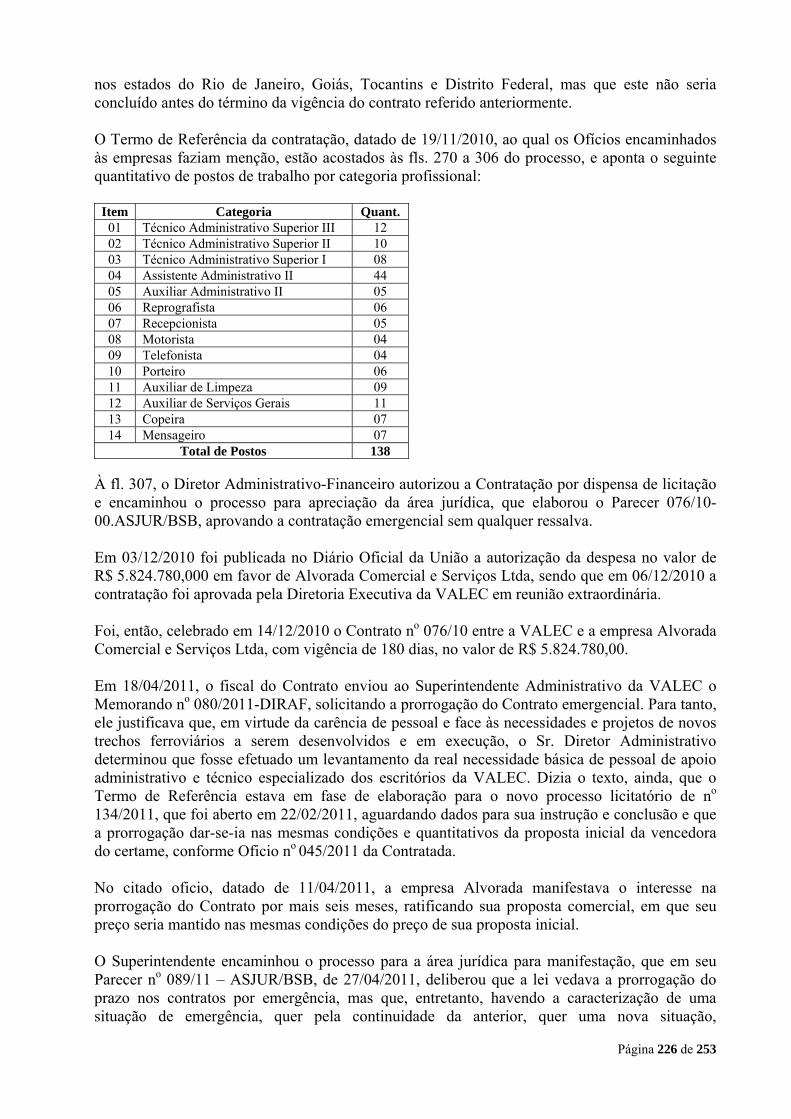

contexto apresentado anteriormente, ocorre a formação do cenário propício para o surgimento de projetos mais caros do que realmente valem, com qualidade inferior, os quais serão licitados com sobrepreço, situação que futuramente acarreta a confirmação de obras superfaturadas, além de licitações dirigidas, fraudes relacionadas à execução de obras, situações de conflitos de interesses, e pagamentos indevidos. Nos itens que se seguem, são apresentadas situações específicas relacionadas ao DNIT e à VALEC, as quais decorrem das questões expostas no item II.1 anteriormente apresentado. II.2 - DNIT – FATOS CONSTANTES DA DENÚNCIA INICIAL II.2.1 - O CASO DA LICITAÇÃO DA BR-280/SC Fato denunciado: O teor da denúncia se refere a situações envolvendo burla à livre concorrência, direcionamento de licitações e superestimativa na tabela de referência da Administração, de forma que esse contexto proporcionasse margem ao pagamento de propina. Conclusão CGU: No que compete ao órgão de auditoria - em especial a análise do procedimento licitatório e sua lisura, a qualidade do projeto básico, o orçamento de referência da licitação formulado pela Administração e eventuais superestimativas -, concluímos pela existência de superestimativa na tabela da Administração, o que, por sua vez, pode, em tese, gerar contratação futura com sobrepreço. Concluir, entretanto, que isso resultaria no pagamento de propina dependeria de apuração somente factível, via de regra, por meio de investigação policial, com instrumental próprio e autorização judicial. DO PROCEDIMENTO LICITATÓRIO Trata-se de licitação na modalidade Concorrência – Edital no 505/2010-00, cujo objeto é a execução, sob o regime de empreitada a preços unitários, dos serviços necessários à realização das obras de duplicação, incluindo restauração e melhoramentos, para adequação de capacidade e segurança na Rodovia BR-280, no Estado de Santa Catarina. Em 08/10/2010, o Diretor-Geral do DNIT delegou, através da Portaria n° 1.167, competência ao Superintendente Regional no Estado de Santa Catarina para analisar e aprovar os projetos de engenharia da duplicação da BR-280/SC. Em 25/10/2010 os referidos projetos foram aprovados pelo Superintendente através das Portarias no 148 e no 149, conforme descrito a seguir:

- Portaria n° 148/2010 – o Superintendente de Santa Catarina aprova o Projeto de Engenharia do trecho que vai de São Francisco do Sul (acesso ao Porto) até a intersecção com a BR-101 (lado oeste) - extensão 36,0 km – Projetista: Consórcio Prosul/ARS – Valor: R$ 319.690.509,98 (data base: março 2010). - Portaria n° 149/2010 – o Superintendente de Santa Catarina aprova o Projeto de Engenharia do trecho que vai da intersecção com a BR-101 (lado oeste) até Jaraguá do Sul – extensão 37,9 km – Projetista: Consórcio Iguatemi/Sotepa – Valor: R$ 621.948.711,15 (data base: março 2010). A Licença Prévia n° 370/2010 havia sido emitida pelo IBAMA em 09/09/2010 para as obras de duplicação da Rodovia BR-280/SC, com validade de dois anos.

Página 10 de 253

Após a aprovação dos projetos, foi definido pela área técnica do DNIT que a obra seria dividida em três lotes, que compreenderiam: -Lote 1 – Porto de São Francisco do Sul a entrada da BR-101 – extensão de 36 km – valor de R$ 319.690.509,98 (março/2010); -Lote 2 – Entrada da BR-101 a entrada da SC-108 (A) (Neudor) – extensão de 14 km – valor de R$ 133.606.841,59 (março/2010); -Lote 3 – Entrada da SC-108 (A) (Neudor) a Corupá – extensão de 23,9 km – valor de R$ 488.341.869,56 (março/2010). -Valor Total: R$ 941.639.221,13 Em 08/11/2010, foi publicado no DOU o aviso de licitação do Edital n° 505/2010-00, com a data de entrega das propostas definida para 21/12/2010, no valor total de R$ 941.639.221,13. O referido edital foi objeto de vários questionamentos e pedidos de impugnação devido a falhas apresentadas no orçamento, razão pela qual o Superintende Regional do DNIT/SC sugeriu a suspensão do edital para que fossem corrigidas as falhas. Em 14/12/2010 foi publicado no DOU o Aviso de Suspensão da Concorrência n° 505/2010. Após as devidas correções, a Superintendência Regional do DNIT apresentou os orçamentos corrigidos pelas projetistas com os seguintes valores: - Lote 1 – R$ 319.392.338,60 (data base: março 2010) - Lote 2 – R$ 136.959.587,06 (data base: março 2010) - Lote 3 – R$ 492.759.483,02 (data base: março 2010) - Valor total: R$ 949.111.408,68 - Incremento no orçamento total: R$ 7.472.187,55 O Tribunal de Contas da União publicou em 08/12/2010 o Acórdão 3.402/2010 - Plenário determinando ao DNIT que, enquanto não viabilizada e tornada oficial, no SICRO 2 e/ou no SINCTRAN, a pesquisa de preços de fretes praticados pelas distribuidoras/transportadoras de materiais betuminosos, adotasse as equações tarifárias sugeridas pelo referido Acórdão em substituição às equações constantes do Ofício Circular no 032/2000/DFPC/DNER, de 28/06/2000. Diante da provocação do TCU, o Diretor-Geral do DNIT publicou a Instrução de Serviço/DG n° 02, de 18/01/2011, introduzindo as alterações nas equações tarifárias de transporte de material betuminoso. Em virtude da IS no 02, houve uma nova adequação no orçamento, com a data-base atualizada para setembro/2010: - Lote 1: R$ 299.402.523,22 (data base: setembro/2010) - Lote 2: R$ 130.313.240,85 (data base: setembro/2010) - Lote 3: R$ 470.801.810,91 (data base: setembro/2010) - Total: R$ 900.517.574,98 - Redução: R$ 41.121.646,15 (considerando o orçamento apresentado no edital da licitação) Motivado pelo Ofício 277/2011-TCU/SECOB-2 (oitiva) – Processo TC 000.823/2011-2, que apresentou questionamentos ao projeto, o Superintendente Regional do DNIT/SC fez novas correções no orçamento, chegando aos valores dispostos a seguir:

Página 11 de 253

- Lote 1: R$ 297.200.695,82 (data base: setembro/2010) - Lote 2: R$ 128.823.583,82 (data base: setembro/2010) - Lote 3: R$ 459.604.702,33 (data base: setembro/2010) - Total: R$ 885.628.981,97 - Redução: R$ 56.010.239,16 Em 27/05/2011 foi publicada no DOU a 1ª errata ao Edital, com as modificações procedidas e a nova data para abertura das propostas, marcada para 06/07/2011. Na data marcada para a abertura das propostas foi publicado no DOU o Aviso de Revogação da Licitação, justificada pelo Diretor Executivo, através do Mem. n° 369/2011/DIREX, pela necessidade de inclusão de uma ponte que não estava considerada no valor da obra, o que resultaria em um valor acima do autorizado pelo GEPAC. O presente edital foi objeto de auditoria do Tribunal de Contas da União – TCU no período compreendido entre 19/01/2011 e 18/02/2011, e teve como escopo a análise dos projetos e orçamentos apresentados quando da publicação do Edital n° 505/2010. Para a estruturação dos trabalhos, a equipe de auditoria da CGU utilizou como referência os achados apontados pelo TCU, modificando o escopo da análise para os projetos e orçamentos apresentados na 1ª Errata ao edital, tendo sido verificado alguns problemas tais como: previsão de execução de serviços que são da responsabilidade de particulares, projeto básico deficiente e superestimativa decorrente de preços excessivos, que proporcionam um incremento no valor da obra estimado em R$ 47 milhões. CONSTATAÇÃO 001: PREVISÃO DE EXECUÇÃO DE SERVIÇOS CUJA RESPONSABILIDADE É DE CONCESSIONÁRIOS. Os valores necessários ao remanejamento de serviços públicos (redes elétricas, de água, e comunicações – telefonia e fibra ótica), no total de R$ 11.469.510,07 (setembro/2010), foram previstos na planilha do Edital, sendo que, conforme as Instruções de Serviço no 06/2008, no 07/2008 e no 08/2008, tais serviços são de responsabilidade das respectivas concessionárias, não cabendo ao DNIT assumi-los. A IS/DG no 06/2008 estabelece em seu item 2.5 que será a Permissionária quem tomará todas as medidas necessárias (com as despesas ocorrendo por sua conta) se o DNIT, por força de obras novas de melhoramentos, como alargamentos, pavimentação, construção de variantes e acessos, necessitar renovar a posteação e alterar suas condições geométricas. Por sua vez, a IS/DG no 07/2008 estabelece em seu item 4.6 que será a Permissionária quem tomará todas as medidas necessárias (com as despesas ocorrendo por sua conta) se o DNIT, por força de obras novas ou melhoramentos na faixa de domínio, necessitar remover ou alterar as suas instalações de adutoras, tubulações de gás, oleodutos, esgotos e similares. E ainda, a IS/DG no 08/2008 estabelece em seu item 1.3 que em caso de obra em que for preciso influir nas redes de telecomunicações das Permissionárias, os custos de recomposição das redes deverão ser absorvidos pelas próprias permissionárias.

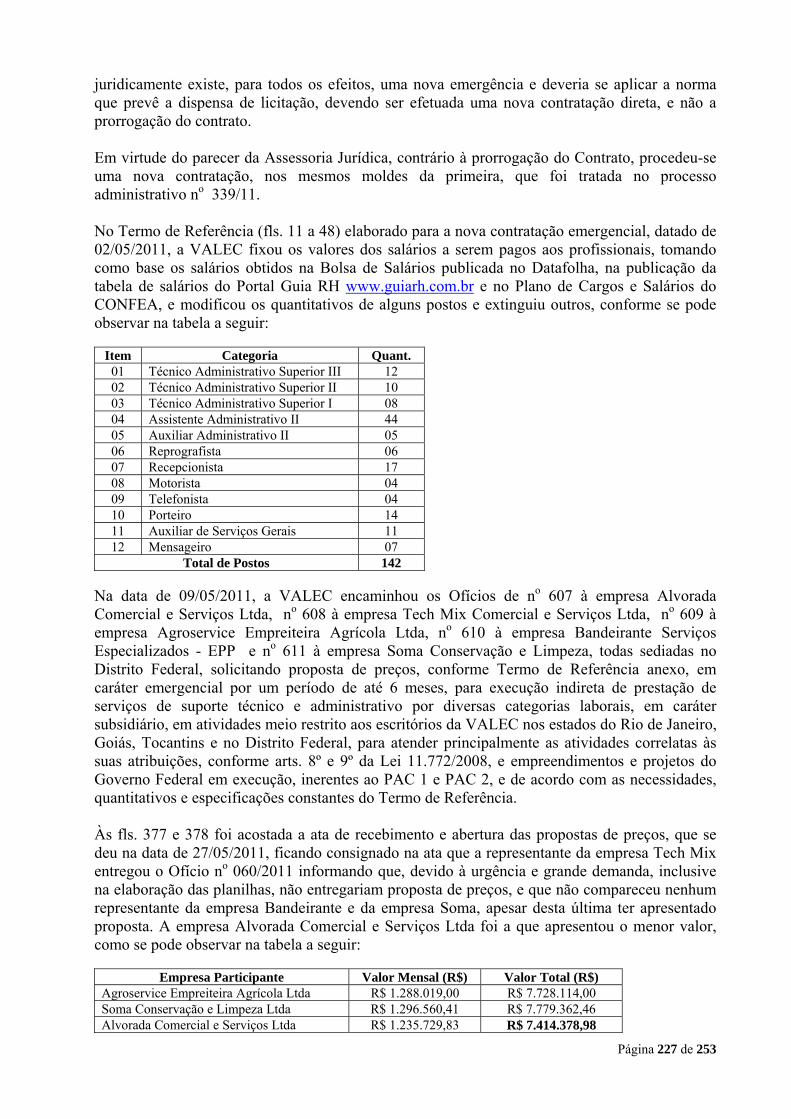

Página 12 de 253

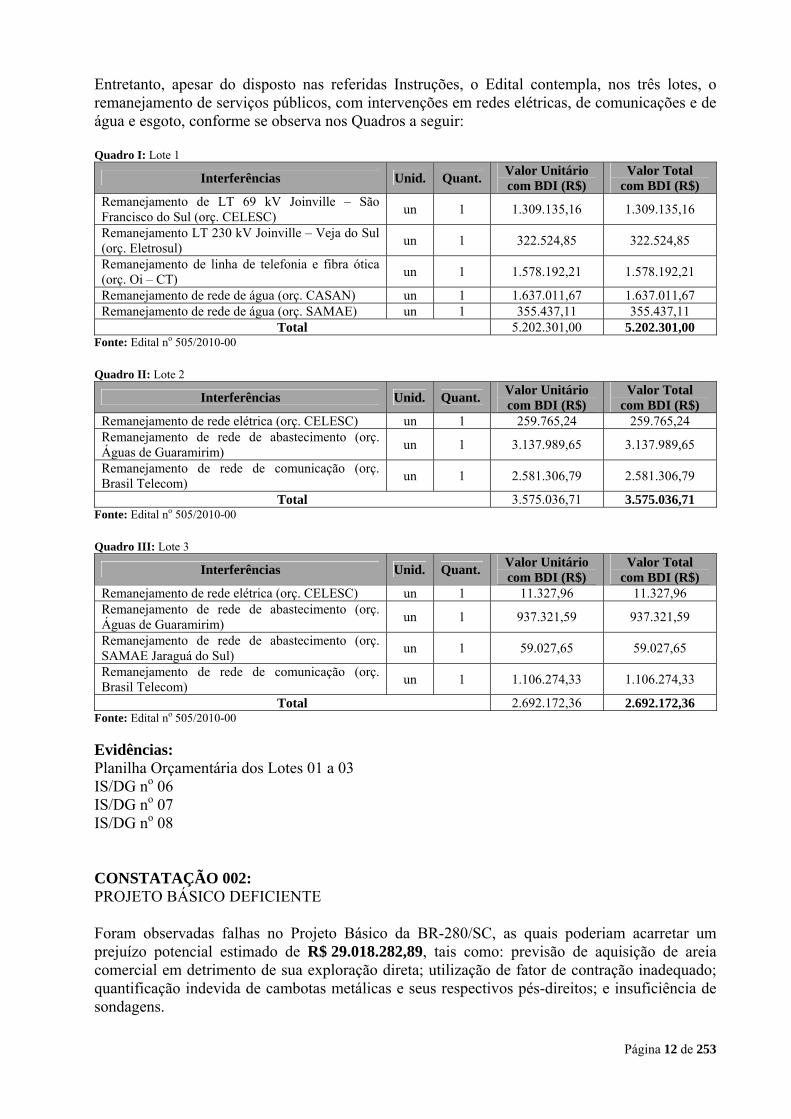

Entretanto, apesar do disposto nas referidas Instruções, o Edital contempla, nos três lotes, o remanejamento de serviços públicos, com intervenções em redes elétricas, de comunicações e de água e esgoto, conforme se observa nos Quadros a seguir: Quadro I: Lote 1

Interferências Unid. Quant. Valor Unitário com BDI (R$)

Valor Total com BDI (R$)

Remanejamento de LT 69 kV Joinville – São Francisco do Sul (orç. CELESC)

un 1 1.309.135,16 1.309.135,16

Remanejamento LT 230 kV Joinville – Veja do Sul (orç. Eletrosul)

un 1 322.524,85 322.524,85

Remanejamento de linha de telefonia e fibra ótica (orç. Oi – CT)

un 1 1.578.192,21 1.578.192,21

Remanejamento de rede de água (orç. CASAN) un 1 1.637.011,67 1.637.011,67 Remanejamento de rede de água (orç. SAMAE) un 1 355.437,11 355.437,11

Total 5.202.301,00 5.202.301,00 Fonte: Edital no 505/2010-00

Quadro II: Lote 2

Interferências Unid. Quant. Valor Unitário com BDI (R$)

Valor Total com BDI (R$)

Remanejamento de rede elétrica (orç. CELESC) un 1 259.765,24 259.765,24 Remanejamento de rede de abastecimento (orç. Águas de Guaramirim)

un 1 3.137.989,65 3.137.989,65

Remanejamento de rede de comunicação (orç. Brasil Telecom)

un 1 2.581.306,79 2.581.306,79

Total 3.575.036,71 3.575.036,71 Fonte: Edital no 505/2010-00

Quadro III: Lote 3

Interferências Unid. Quant. Valor Unitário com BDI (R$)

Valor Total com BDI (R$)

Remanejamento de rede elétrica (orç. CELESC) un 1 11.327,96 11.327,96 Remanejamento de rede de abastecimento (orç. Águas de Guaramirim)

un 1 937.321,59 937.321,59

Remanejamento de rede de abastecimento (orç. SAMAE Jaraguá do Sul)

un 1 59.027,65 59.027,65

Remanejamento de rede de comunicação (orç. Brasil Telecom)

un 1 1.106.274,33 1.106.274,33

Total 2.692.172,36 2.692.172,36 Fonte: Edital no 505/2010-00 Evidências: Planilha Orçamentária dos Lotes 01 a 03 IS/DG no 06 IS/DG no 07 IS/DG no 08 CONSTATAÇÃO 002: PROJETO BÁSICO DEFICIENTE Foram observadas falhas no Projeto Básico da BR-280/SC, as quais poderiam acarretar um prejuízo potencial estimado de R$ 29.018.282,89, tais como: previsão de aquisição de areia comercial em detrimento de sua exploração direta; utilização de fator de contração inadequado; quantificação indevida de cambotas metálicas e seus respectivos pés-direitos; e insuficiência de sondagens.

Página 13 de 253

a) Aquisição de areia comercial em detrimento de sua exploração direta O Projeto Básico prevê nos três lotes da obra a aquisição de areia comercial, embora se tenha constatado a possibilidade de sua exploração direta pelo executor da obra. Primeiramente, cabe esclarecer que é possível se determinar, em caráter preventivo, o bloqueio das áreas de jazidas necessárias à construção de rodovias, por Portaria do DNPM, como já ocorreu na BR-101/Sul e no Arco Rodoviário do Rio de Janeiro. Esta possibilidade se deve ao fato de que a propriedade do subsolo está dissociada da propriedade do terreno. Segundo a CF/88, art. 20, inciso IX, os recursos minerais, inclusive os de subsolo, são bens da União. E de acordo com seu art. 176, as jazidas, em lavra ou não, e demais recursos minerais, constituem propriedade distinta da do solo, para efeito de exploração ou aproveitamento, e pertencem à União, garantida ao concessionário a propriedade do produto da lavra e assegurada à participação do proprietário do solo nos resultados da lavra, na forma e no valor que dispuser a lei. O art. 42 do Código Minerário estabelece que “A autorização será recusada se a lavra for considerada prejudicial ao bem público ou comprometer interesses que superem a utilidade da exploração industrial, a juízo do Governo. Neste último caso, o pesquisador terá direito de receber do Governo a indenização das despesas feitas com os trabalhos de pesquisa, uma vez que haja sido aprovado o Relatório”. Ainda nesse aspecto, o Parecer DNPM/PROGE 136/2005 dispõe que “... a despeito do art. 42 fazer a alusão somente à recusa do requerimento de lavra, possível o indeferimento de requerimento de autorização de pesquisa assim como a invalidação de autorização de pesquisa já concedidos com o fundamento em interpretação extensiva da mesma norma em face do caráter relativo desses direitos e hão de ceder quando da existência de interesse público preponderante (garantido o ressarcimento pelos gastos com a pesquisa). A União, contudo, não necessita de título minerário para explorar o subsolo, sendo suficiente que o DNPM emita a “dispensa de título minerário”. Conforme o art. 3º, 1º do Código Minerário, nos casos de exploração de jazidas que se destinem à abertura de vias de transporte, a União poderá se utilizar desses recursos mediante a dispensa de título minerário. A esse respeito, a Portaria-DNPM 441/2009 estabelece em seu art. 7º que “A declaração de Dispensa de Título Minerário somente poderá ser pleiteada pelo responsável ou executor da obra, mediante requerimento dirigido ao Chefe do Distrito do DNPM em cuja circunscrição está localizada a área de interesse”. Portanto, caberia ao DNIT pleitear junto ao DNPM o bloqueio e a Declaração de Dispensa de Títulos Minerários das áreas necessárias à construção da BR-280/SC antes da retomada da licitação, proporcionando uma economia estimada de R$ 22.700.508,53 no preço da obra, em virtude da exploração direta das jazidas, sem a cobrança comercial desses insumos, conforme demonstrado a seguir. Lote 1 O Projeto Básico prevê a aquisição de areia comercial a partir de dois areais, o do km 30 + 200 do lado direito da BR-280/SC (para substituição de solos inservíveis) e o de Águas do Piraí no km 71 da BR-101/SC, distante 16,9 km do acesso à BR-280 no km 35 + 960 (para os demais serviços), a um custo de R$ 24,31/m3.

Página 14 de 253

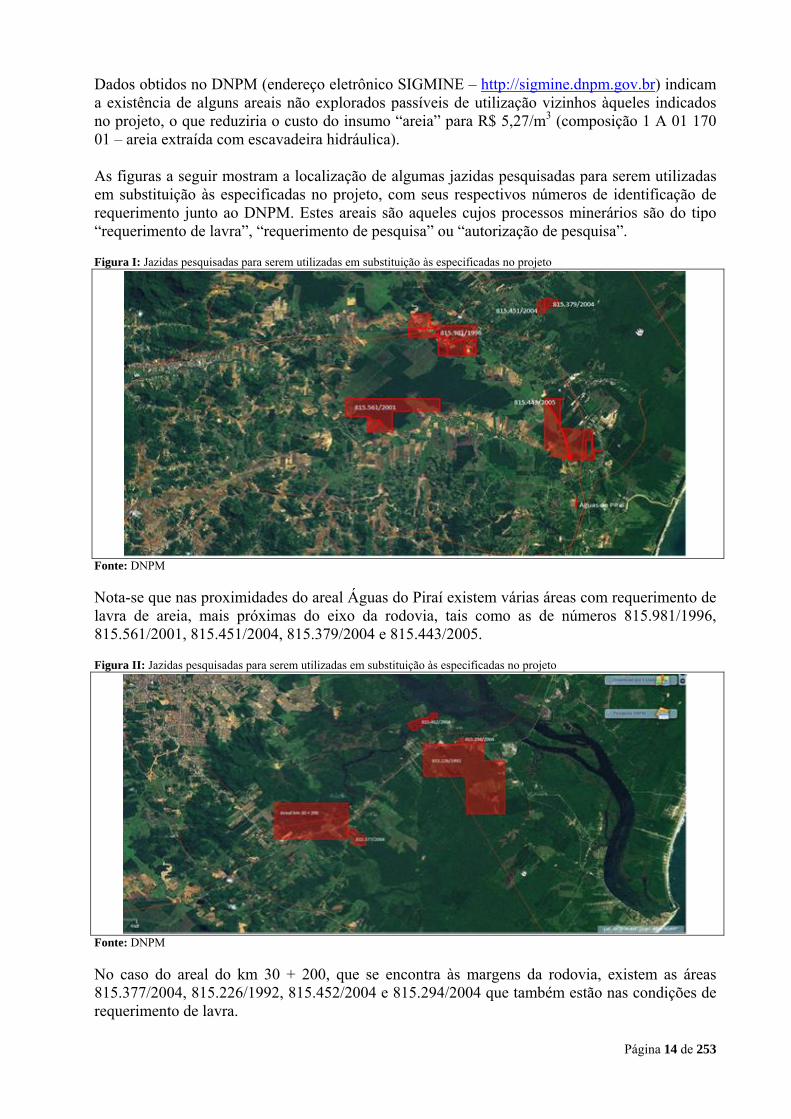

Dados obtidos no DNPM (endereço eletrônico SIGMINE – http://sigmine.dnpm.gov.br) indicam a existência de alguns areais não explorados passíveis de utilização vizinhos àqueles indicados no projeto, o que reduziria o custo do insumo “areia” para R$ 5,27/m3 (composição 1 A 01 170 01 – areia extraída com escavadeira hidráulica). As figuras a seguir mostram a localização de algumas jazidas pesquisadas para serem utilizadas em substituição às especificadas no projeto, com seus respectivos números de identificação de requerimento junto ao DNPM. Estes areais são aqueles cujos processos minerários são do tipo “requerimento de lavra”, “requerimento de pesquisa” ou “autorização de pesquisa”. Figura I: Jazidas pesquisadas para serem utilizadas em substituição às especificadas no projeto

Fonte: DNPM Nota-se que nas proximidades do areal Águas do Piraí existem várias áreas com requerimento de lavra de areia, mais próximas do eixo da rodovia, tais como as de números 815.981/1996, 815.561/2001, 815.451/2004, 815.379/2004 e 815.443/2005. Figura II: Jazidas pesquisadas para serem utilizadas em substituição às especificadas no projeto

Fonte: DNPM No caso do areal do km 30 + 200, que se encontra às margens da rodovia, existem as áreas 815.377/2004, 815.226/1992, 815.452/2004 e 815.294/2004 que também estão nas condições de requerimento de lavra.

Página 15 de 253

Com a utilização de tais áreas observar-se-ia uma redução no valor da obra de R$ 7.176.622,60 somente para o serviço de “Fornecimento e Transporte de areia comercial”, em que a areia tem maior representatividade. Quadro IV: Redução do valor da obra para o serviço “Fornecimento e Transporte de areia comercial”

Quant.Pr. Unit. Areia

ComercialPr. Total Areia

ComercialPr. Unit. Areia

Expl. DiretaPr. Total Areia

Expl. DiretaDiferença sem

BDIDiferença com

BDI294.840,00 R$ 24,31 R$ 7.167.560,40 R$ 5,27 R$ 1.553.806,80 R$ 5.613.753,60 R$ 7.176.622,60

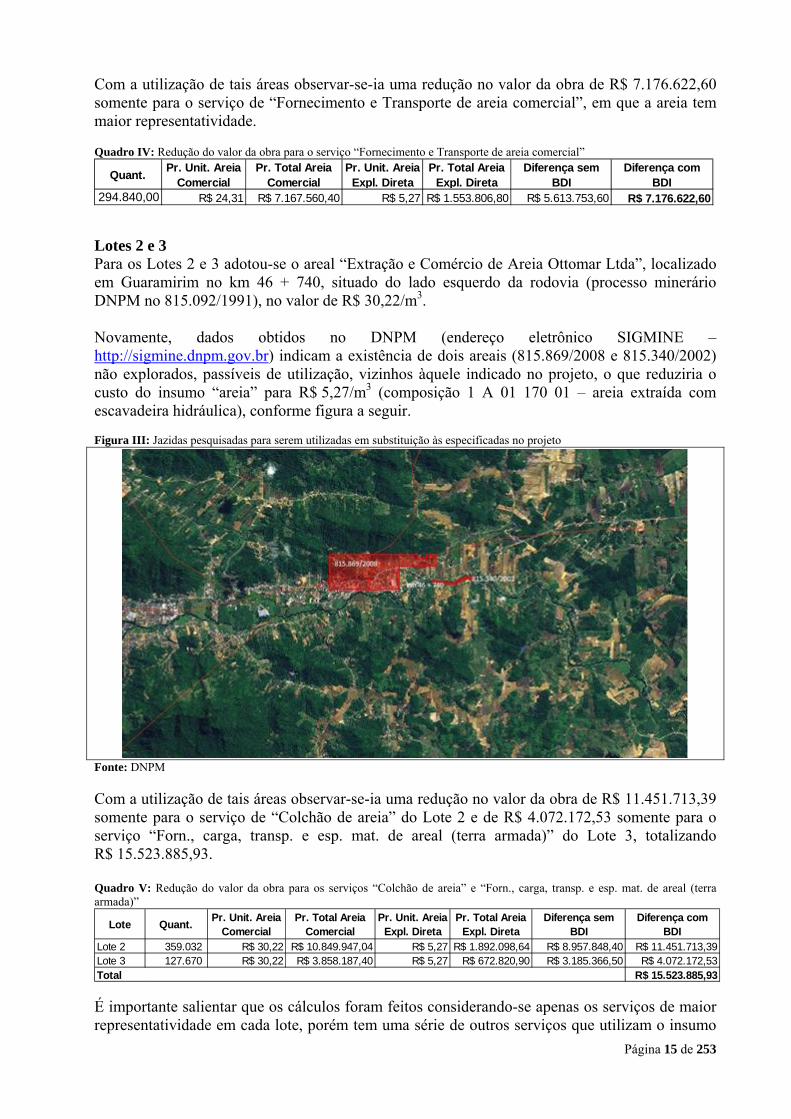

Lotes 2 e 3 Para os Lotes 2 e 3 adotou-se o areal “Extração e Comércio de Areia Ottomar Ltda”, localizado em Guaramirim no km 46 + 740, situado do lado esquerdo da rodovia (processo minerário DNPM no 815.092/1991), no valor de R$ 30,22/m3. Novamente, dados obtidos no DNPM (endereço eletrônico SIGMINE – http://sigmine.dnpm.gov.br) indicam a existência de dois areais (815.869/2008 e 815.340/2002) não explorados, passíveis de utilização, vizinhos àquele indicado no projeto, o que reduziria o custo do insumo “areia” para R$ 5,27/m3 (composição 1 A 01 170 01 – areia extraída com escavadeira hidráulica), conforme figura a seguir. Figura III: Jazidas pesquisadas para serem utilizadas em substituição às especificadas no projeto

Fonte: DNPM Com a utilização de tais áreas observar-se-ia uma redução no valor da obra de R$ 11.451.713,39 somente para o serviço de “Colchão de areia” do Lote 2 e de R$ 4.072.172,53 somente para o serviço “Forn., carga, transp. e esp. mat. de areal (terra armada)” do Lote 3, totalizando R$ 15.523.885,93. Quadro V: Redução do valor da obra para os serviços “Colchão de areia” e “Forn., carga, transp. e esp. mat. de areal (terra armada)”

Lote Quant.Pr. Unit. Areia

ComercialPr. Total Areia

ComercialPr. Unit. Areia

Expl. DiretaPr. Total Areia

Expl. DiretaDiferença sem

BDIDiferença com

BDILote 2 359.032 R$ 30,22 R$ 10.849.947,04 R$ 5,27 R$ 1.892.098,64 R$ 8.957.848,40 R$ 11.451.713,39Lote 3 127.670 R$ 30,22 R$ 3.858.187,40 R$ 5,27 R$ 672.820,90 R$ 3.185.366,50 R$ 4.072.172,53

R$ 15.523.885,93Total É importante salientar que os cálculos foram feitos considerando-se apenas os serviços de maior representatividade em cada lote, porém tem uma série de outros serviços que utilizam o insumo

Página 16 de 253

(serviços de drenagem, obras de arte especiais e correntes e pavimentação), o que geraria uma economia ainda maior ao contrato. Evidências: Planilha Orçamentária dos Lotes 01 a 03 SIGMINE – site do DNPM Volume 2 – Projeto Básico de Terraplenagem dos Lotes 01 a 03 Volume 4 – Projeto Básico – Orçamento da Obra dos Lotes 01 a 03 b) Utilização de Fator de Contração (FC) inadequado De acordo com o Acórdão no 2311/2008-P, o TCU admite, para fins de projeto, um Fator de Contração - FC (volume natural / volume compactado) de até 1,30. Pela análise dos quantitativos previstos no Projeto de Terraplenagem dos Lotes 02 e 03 (volume 02), observou-se que o projetista adotou um FC de 1,39 para o Lote 02 e de 1,43 para o Lote 03 em seus cálculos, conforme tabela apresentada a seguir, o que majora o volume de escavações, podendo acarretar um incremento no valor do contrato de R$ 3.411.237,11, no caso de se considerar uma DMT de 50 a 200 m. Quadro VI: Incremento do contrato em função da DMT

Volume de

Aterro (m3)

Volume de

Corte (m3)FC FC - TCU

Vol. Corte

Corrigido (m3)

Lote 2 485.748,00 676.550,00 1,39 1,30 631.472,40 45.077,60 4,96 223.584,90Lote 3 5.359.699,00 7.680.730,00 1,43 1,30 6.967.608,70 713.121,30 4,47 3.187.652,21

3.411.237,11Total

Planilha TCU

LoteDiferença

Volume (m3)

Pr. Unit. (R$)

Pr. Total (R$)

Fonte: Projeto de Terraplenagem dos Lotes 02 e 03 (volume 02) e TCU

Evidências: Planilha Orçamentária dos Lotes 01 a 03 Volume 2 – Projeto Básico de Execução dos Lotes 02 e 03 Volume 4 – Projeto Básico – Orçamento da Obra dos Lotes 02 e 03 c) Quantificação indevida de cambotas metálicas e seus respectivos pés-direitos Foram observadas, na análise do Projeto Básico do túnel (Lote 3), inconsistências na quantificação do número de cambotas metálicas a serem instaladas, levando a um aumento no valor do orçamento de R$ R$ 2.906.537,25 . O volume 3, tomo IV, item 4.7.5.1, estabelece as seguintes disposições para o Escoramento em Solo: “Nos emboques, os trechos escavados total ou parcialmente em solo ou no interior do túnel nos trechos onde as características geológicas da rocha forem particularmente desfavoráveis, o escoramento será executado com cambotas treliçadas feitas com vergalhões de aço. O espaçamento médio entre as cambotas será de 80 cm, podendo sofrer alteração de espaçamento conforme a situação geológica”. Já o item 4.7.5.2 estabelece para o Escoramento em Rocha - “A rocha será classificada conforme o método Bieniawski de classificação de maciço, de acordo com a tabela apresentada a seguir:

Página 17 de 253

Tabela I: Método Bieniawski

Como se pode inferir da leitura da tabela, para as rochas de Classe I, II e III não há previsão de escoramento por cambotas. Quanto às outras classes, a previsão é de espaçamento entre cambotas de 1,50m para as rochas de Classe IV e de 0,75 m para as de Classe V. Entretanto, observa-se na análise do Demonstrativo dos Quantitativos de Serviços (pag. 384, volume I, tomo II), que o projetista utilizou um espaçamento de 0,60 m, independentemente do tipo de material escavado, levando a uma superestimativa da quantidade de cambotas, conforme se pode observar nos dados apresentados a seguir: - extensão de solo = 180 m (direito) + 180 m (esquerdo) = 360 m - extensão de rocha classe IV = 233m (direito) + 233 m (esquerdo) = 496 m - extensão de rocha classe V: 27 m (direito) + 27 m (esquerdo) = 54 m - extensão total: 910 m - considerando um espaçamento de 60 cm, o número de cambotas = 910 / 0,60 = 1.517 un - 1.517 + 10% = 1.680 unidades (margem de incerteza) Levando-se em consideração os espaçamentos apresentados nas especificações do volume 3 do Projeto Básico, tem-se: - número de cambotas instaladas em solo: 360 / 0,80 = 450 (espaçamento de 0,80 m em solos) - número de cambotas instaladas em rocha classe IV: 496 / 1,50 = 331 (espaçamento de 1,50 m em rochas da classe IV). - número de cambotas instaladas em rocha classe V: 54 / 0,75 = 72 (espaçamento de 0,75 m em rochas da classe V) - total de cambotas metálicas = 450 + 331 + 72 = 853 unidades - 853 + 10% = 939 (margem de incerteza) Quadro VII: Diferença de valor resultante de falha na quantificação das cambotas metálicas

Valor Unit. (R$)

Quant. Planilha (un)

Valor Total Planilha (R$)

Quant. Corrigida (un)

Valor Total Corrigido (R$)

Diferença (R$)

1.496,90 1.680 2.514.792,00 939 1.405.589,10 1.109.202,90 Fonte: Demonstrativo dos Quantitativos de Serviços (pag. 384, volume I, tomo II) e especificações do volume 3 do Projeto Básico

Página 18 de 253

Houve também falha na quantificação de pés-direitos das cambotas metálicas (elementos estruturais posicionados no rebaixo do túnel), uma vez que o cálculo do número de pés-direitos leva em consideração a quantidade de cambotas. De acordo com o que está transcrito na pág. 384, volume I, tomo II do Projeto Básico, considerou-se que 5% das cambotas terão pé direito em apenas um lado, portanto: - quantidade de pés-direitos prevista na planilha = 1.680 + (0,95 * 1.680) = 3.276 unidades. Porém, levando-se em consideração o número corrigido de cambotas tem-se: - quantidade de pés-direitos = 939 + (0,95 * 939) = 1.831 unidades Quadro VIII: Diferença de valor resultante de falha na quantificação de pés-direitos das cambotas metálicas

Valor Unit. (R$)

Quant. Planilha (un)

Valor Total Planilha (R$)

Quant. Corrigida (un)

Valor Total Corrigido (R$)

Diferença

1.243,83 3.276 4.074.787,08 1.831 2.277.452,73 1.797.334,35 Fonte: Volume I, tomo II do Projeto Básico

Corrigindo-se os quantitativos de cambotas metálicas e pés-direitos tem uma redução total de R$ 2.906.537,25 no valor do contrato. Evidências: Planilha Orçamentária dos Lotes 01 a 03 Volume 1 – Relatório do Projeto Básico Volume 3 – Memória Justificativa Volume 4 – Projeto Básico – Orçamento da Obra do Lote 03 d) Insuficiência de sondagens A norma DNER-PRO 391/98 – Projeto de aterros sobre solos moles para obras viárias, estabelece parâmetros mínimos para as investigações desses materiais - “As investigações poderão ser realizadas em duas fases: a primeira, objetiva somente a obtenção do perfil geotécnico e constará simplesmente de sondagens a percussão segundo a norma ABNT NBR 6484, sendo pelo menos uma em cada depósito mole. Quando o depósito tiver mais que 100 m de extensão, as sondagens a percussão deverão ser realizadas com intervalo não superior a 100 m. Estes estudos permitirão elaborar um perfil geotécnico detalhado”. Nos Lotes 2 e 3 os projetos não atenderam ao critério mínimo de investigações especificado pela norma DNER-PRO 381/98. No Lote 2 foram detectados solos moles, de diferentes espessuras, desde o km 38 + 140 até o km 45 + 150 (extensão de 7.100 m) e, em toda essa extensão, somente foram executados 34 furos de sondagem. No Lote 3, no segmento compreendido entre o km 50 + 930 e o km 54 + 250 (extensão de 3.320 m), foram executados apenas 10 furos de sondagem, embora tenha previsão de remoção de solo inservível em todo esse segmento. Ainda no Lote 03, verificou-se que as sondagens para caracterização geológica da região onde será construído o túnel, foram executadas em desacordo com as especificações da norma NBR 8044/83, que estabelece “Ao longo do túnel, execução de sondagens a percussão em solos, sondagens rotativas em rochas, verticais ou inclinadas nos trechos com capeamento inferior a 50

Página 19 de 253

m, no mínimo até 10 m abaixo da soleira do túnel, e sondagens geofísicas ao longo de todo o túnel ou nos mesmos trechos, dependendo das condições geológicas”. Da análise do Projeto Básico, volume 2, pg. 377 e 378 pode-se inferir que: - das seis sondagens executadas, pelo menos quatro delas (SM 01, 02, 03 e 04) não atenderam às especificações da norma. As de no 02, 03 e 04 sequer atingiram a parte superior do túnel (topo da abóboda). A de no 01 atingiu a região de escavação do túnel, porém não alcançou dez metros abaixo da soleira; - há indícios que as outras duas, de no 05 e 06 também estão em desacordo com a norma, pois foram plotadas em local incorreto (diverge do estaqueamento dos furos) nas figuras constantes das fls. 377 e 378; - em consulta ao volume 3, tomo VI do Projeto Básico, observou-se que a execução dos furos de sondagens SM 05 e SM 06 se deu nas posições de estaca 66+680 e 66+710,80 e quando se plota estes estaqueamentos verifica-se que as duas sondagens não se alinham às especificações da norma, pois não atingiram os dez metros abaixo da soleira do túnel; - caso se confirme o posicionamento incorreto das sondagens apresentadas no volume 2, pode-se concluir que as sondagens executadas estão em desacordo com o preceituado pela norma. Essas sondagens são determinantes para a identificação da geologia da região e para a escolha da solução técnica e econômica de projeto mais adequada, para a definição dos métodos executivos e das necessidades de escoramento e revestimento do túnel. Portanto, é fundamental proceder ao aperfeiçoamento do projeto, como novas investigações, de modo a se obter um perfil geotécnico detalhado que possibilite a adequada avaliação e quantificação dos serviços. Evidências Planilha Orçamentária dos Lotes 01 a 03 Volume 1 – Relatório do Projeto Básico Volume 2 – Projeto Básico de Execução Volume 3 – Memória Justificativa CONSTATAÇÃO 003 SUPERESTIMATIVA DECORRENTE DE PREÇOS EXCESSIVOS Observou-se indícios de superestimativa decorrente de preços excessivos na planilha da 1ª Errata ao Edital no 505/2010, que acarretam um prejuízo potencial estimado de R$ 6.515.530,30, para os seguintes serviços: BDI inadequado para o serviço “transporte de materiais betuminosos”, BDI inadequado para serviços cujas composições foram obtidas a partir de cotações e serviços com preços referenciais de restauração em vez de construção. a) BDI inadequado para o serviço “transporte de materiais betuminosos” Da análise das composições de preços do DNIT, observa-se que este considera um BDI de 27,84% para transporte e de 15% para aquisição dos materiais betuminosos, seguindo a orientação da Portaria no 349, de 06/03/2010, que estabelece em seu art. 1º que “Todos os materiais betuminosos necessários às obras ou serviços rodoviários do DNIT financiados com Recursos Ordinários do Tesouro serão inseridos nas planilhas de quantidade de projetos e planos de trabalho, para aquisição pela empresa contratada, com os preços definidos pelo acompanhamento de preços regionais de distribuição de asfaltos, realizado pela Agência Nacional de Petróleo – ANP, acrescidos das respectivas alíquotas de ICMS e com LDI de 15% (quinze por cento)”.

Página 20 de 253

Observa-se, pela leitura do dispositivo, que o DNIT fixa o BDI em 15% somente para aquisição de material betuminoso. O Tribunal de Contas da União tem vários Acórdãos a respeito do tema, dentre os quais se destaca o de no 2649/2007 – Plenário, em que o Ministro relator afirma no Item “I.3 BDI APLICADO À AQUISIÇÃO E AO TRANSPORTE DE MATERIAIS BETUMINOSOS” que tendo em vista a representatividade dos materiais betuminosos no custo das obras rodoviárias, é premente e de necessidade imperiosa a realização de estudo sobre o valor de BDI incidente sobre os materiais betuminosos e que até que este estudo seja realizado, entende-se que deve ser adotado o BDI de 15% na orçamentação de obras pelo DNIT, sendo que tal limite é plenamente justificável, posto que, até outubro/1997, quando os materiais eram remunerados mediante apresentação da Nota Fiscal, acrescida de BDI, o percentual de 15% era amplamente adotado pelo DNIT, não havendo razão para incremento deste valor, sem qualquer justificativa devidamente fundamentada por aquela Autarquia. Nesse mesmo sentido, no Acórdão nº 1077/2008 – Plenário, o Ministro relator, após a análise das Notas Fiscais apresentadas pela ABEDA faz a seguinte indagação: “se as distribuidoras de asfalto, que vivem da compra e venda do produto, pagando todos seus custos indiretos, pessoal, Administração Local e Central, e obtendo seu lucro, o fazem com margens brutas menores que 10% (a maioria menor que 6%), por que motivo as empreiteiras, cuja estrutura operacional necessária para viabilizar a chegada do produto às usinas de CBUQ – Concreto Betuminoso Usinado a Quente não tem qualquer razão para ser maior que as distribuidoras, fariam jus a BDIs de 20 ou 30% ?”. Portanto, tendo em vista que o DNIT ainda não providenciou o estudo demandado pelo Tribunal, essa equipe de auditoria entende que é razoável que se aplique também um BDI diferenciado de 15% para o transporte de materiais betuminosos, o que daria uma redução de preço total de R$ 349.314,21. Quadro IX: Custo do transporte de materiais betuminosos

Material TransporteCusto do Transporte

sem BDICusto do Transporte

BDI 27,84% Custo do Transporte

BDI 15%%CAP a quente R$ 84,82 R$ 108,43 R$ 97,54CAP com polímero a quente R$ 57,03 R$ 72,90 R$ 65,58ADP a frio R$ 76,36 R$ 97,61 R$ 87,81Emulsão a frio R$ 51,33 R$ 65,62 R$ 59,03

Lote 1

Fonte: Composições de preços do DNIT Quadro X: Diferença de valores para o serviço de transporte de materiais betuminosos DNIT x CGU

Material Quant. (t)Valor Unit DNIT (R$)

Valor Total DNIT (R$)

Valor Unit. CGU (R$)

Valor Total CGU (R$)

Diferença (R$)

Transporte de Asfalto Diluído CM-30 1.092,00 97,61 106.590,12 87,81 95.892,89 10.697,23Transporte de Emulsão Asfáltica RR-1C 958,00 65,62 62.863,96 59,03 56.550,26 6.313,70Transporte de Emulsão Asfáltica RR-2C 162,00 65,62 10.630,44 59,03 9.562,78 1.067,66Transporte de CAP modificado por polímero 14.485,00 72,90 1.055.956,50 65,58 949.991,48 105.965,02Transporte de CAP 50/70 3.276,00 108,43 355.216,68 97,54 319.550,87 35.665,81Total - - 1.591.257,70 - 1.431.548,28 159.709,42

Lote 1

Fonte: Edital no 505/2010

Página 21 de 253

Quadro XI: Custo do transporte de materiais betuminosos

Material TransporteCusto do Transporte

sem BDICusto do Transporte

BDI 27,84% Custo do Transporte

BDI 15%%material betuminoso a quente R$ 113,27 R$ 144,80 R$ 130,26material betuminoso com polímero a quente R$ 83,88 R$ 107,23 R$ 96,46material betuminoso RR-2C a frio R$ 75,55 R$ 96,58 R$ 86,88material betuminoso CM-30 a frio R$ 102,08 R$ 130,50 R$ 117,39

Lote 2

Fonte: Composições de preços do DNIT Quadro XII: Diferença de valores para o serviço de transporte de materiais betuminosos DNIT x CGU

Material Quant. (t)Valor Unit DNIT (R$)

Valor Total DNIT (R$)

Valor Unit. CGU (R$)

Valor Total CGU (R$)

Diferença (R$)

Transporte comercial material betuminoso a quente 896,20 144,80 129.769,76 130,26 116.739,46 13.030,30Transporte comercial material betuminoso a frio - RR-2C

276,70 96,58 26.723,69 86,88 24.040,39 2.683,30

Transporte comercial material betuminoso a frio - CM-30

226,90 130,50 29.610,45 117,39 26.636,24 2.974,21

Transporte comercial material betuminoso a quente c/ polímero

4.182,00 107,23 448.435,86 96,46 403.404,08 45.031,78

Total - - 634.539,76 - 570.820,18 63.719,58

Lote 2

Fonte: Edital no 505/2010 Quadro XIII: Custo do transporte de materiais betuminosos

Material TransporteCusto do Transporte

sem BDICusto do Transporte

BDI 27,84% Custo do Transporte

BDI 15%%material betuminoso a quente R$ 113,27 R$ 144,80 R$ 130,26material betuminoso com polímero a quente R$ 83,88 R$ 107,23 R$ 96,46material betuminoso RR-2C a frio R$ 75,55 R$ 96,58 R$ 86,88material betuminoso CM-30 a frio R$ 102,08 R$ 130,50 R$ 117,39

Lote 3

Fonte: Composições de preços do DNIT Quadro XIV: Diferença de valores para o serviço de transporte de materiais betuminosos DNIT x CGU

Material Quant. (t)Valor Unit DNIT (R$)

Valor Total DNIT (R$)

Valor Unit. CGU (R$)

Valor Total CGU (R$)

Diferença (R$)

Transporte comercial material betuminoso a quente 1.499,00 144,80 217.055,20 130,26 195.260,49 21.794,71Transporte comercial material betuminoso a frio - RR-2C

557,00 96,58 53.795,06 86,88 48.393,55 5.401,51

Transporte comercial material betuminoso a frio - CM-30

764,00 130,50 99.702,00 117,39 89.687,49 10.014,51

Transporte comercial material betuminoso a quente c/ polímero

8.235,00 107,23 883.039,05 96,46 794.364,57 88.674,48

Total - - 1.253.591,31 - 1.127.706,10 125.885,21

Lote 3

Fonte: Edital no 505/2010 Redução: R$ 159.709,42 +R$ 63.719,58 +R$ 125.885,21 = R$ 349.314,21 Evidências: Planilha Orçamentária dos Lotes 01 a 03 Volume 4 – Projeto Básico – Orçamento da Obra dos Lotes 01 a 03 b) BDI inadequado para serviços cujas composições foram obtidas a partir de cotações O projeto da BR-280/SC, especialmente em seu Lote 3, em que está prevista a construção de um túnel, possui vários serviços não contemplados no SICRO. Em alguns desses serviços, o projeto não traz composições completas e detalhadas. Para se chegar ao preço referencial desses serviços, foi adotada a seguinte metodologia: realizou-se

Página 22 de 253

cotação com empresas especializadas e os preços obtidos foram inseridos em composição simplificada, sem detalhamento de insumos, sobre eles incidindo o BDI referencial de 27,84%. A CGU entende que, nesse caso, a bonificação a incidir sobre a parcela cotada na composição não pode ser integral, pois conforme as propostas apresentadas à projetista, nos valores orçados para esses serviços, já estão inclusos administração central, custos financeiros, lucro, impostos (PIS e COFINS) e riscos da empresa executora. Porém, acompanhando a descrição das propostas cotadas, percebe-se que nem todos os encargos estão previstos nas cotações, sendo razoável a manutenção do percentual destinado à administração local (as cotações preveem a utilização da estrutura organizacional), garantias contratuais (seguros e outras garantias não inclusas nas cotações) e ISSQN (as cotações preveem que o recolhimento do ISSQN é de responsabilidade do Contratante) o que daria um BDI diferenciado de 8,40% a incidir sobre a parcela cotada, resultando em uma redução de R$ 4.656.557,84 no valor da obra. Quadro XV: Diferença decorrente da variação do percentual de BDI

Pr. Unit. BDI 27,84% (R$)

Pr. Total (R$) Serviços Cotados

(R$)

Serviços Cotados BDI 8,40% (R$)

Demais Parcelas BDI 27,84% (R$)

Pr. Unit. Corrigido (R$)

Pr. Total (R$)

Enfilagens Tubulares Injetadas em solo (tubo schedule)

m 27.715,00 384,03 10.643.391,45 194,61 210,96 135,24 346,20 9.594.910,16 1.048.481,29

Enfilagens Tubulares Injetadas em solo (tubo PVC)

m 6.528,00 298,60 1.949.260,80 194,61 210,96 49,81 260,76 1.702.265,46 246.995,34

Enfilagens Tubulares Injetadas em alteração de rocha (tubo schedule)

m 16.075,00 580,32 9.328.644,00 309,65 335,66 184,46 520,12 8.360.944,05 967.699,95

Enfilagens Tubulares Injetadas em alteração de rocha (tubo PVC)

m 3.786,00 494,88 1.873.615,68 309,65 335,66 99,02 434,69 1.645.719,17 227.896,51

Enfilagens Tubulares Injetadas em rocha (tubo schedule)

m 11.642,00 645,94 7.520.033,48 309,65 335,66 250,08 585,74 6.819.199,14 700.834,34

Enfilagens Tubulares Injetadas em rocha (tubo PVC)

m 2.741,00 560,50 1.536.330,50 309,65 335,66 164,65 500,31 1.371.338,02 164.992,48

Colunas de solo-cimento - perfuração em solo

m 27.451,00 84,34 2.315.217,34 46,44 50,34 24,97 75,31 2.067.282,98 247.934,36

Colunas de solo-cimento - perfuração em rocha

m 9.151,00 453,69 4.151.717,19 317,24 343,89 48,13 392,02 3.587.374,29 564.342,90

Colunas de solo-cimento D=0,80m - Injeção de calda de cimento

m 14.630,00 405,23 5.928.514,90 139,31 151,01 227,13 378,15 5.532.266,73 396.248,17

Colunas de solo-cimento D=1,20m - Injeção de calda de cimento

m 2.776,00 600,75 1.667.682,00 168,85 183,03 384,89 567,92 1.576.549,50 91.132,50

Total 46.914.407,34 42.257.849,50 4.656.557,84

Planilha da Licitação

Descrição Un Quant.

Planilha Corrigida

Diferença (R$)

Fonte: Planilha da Licitação Evidências: Planilha Orçamentária do Lote 03 Volume 4 – Projeto Básico – Orçamento da Obra do Lote 03 c) Serviços com preços referenciais de restauração em vez de construção No SICRO os preços unitários dos serviços de restauração (5 S) são diferentes dos preços unitários dos serviços de construção (2 S), consistindo as diferenças basicamente no fator de eficiência utilizado para a produção mecânica, onde em obras de construção considera-se que para cada hora de produção nominal a produção efetiva é de 50 min, enquanto que nas obras de restauração, a produção efetiva é de 45 min, por causa da influência do tráfego existente nas execução dos serviços de restauração. O critério geral adotado pelo SICRO no Manual de Custos rodoviários (Volume 7 – Obras de Restauração Rodoviária) é o seguinte: “os preços de restauração serão também aplicados para os serviços de adequação de capacidade das rodovias (duplicações, terceiras faixas de tráfego, etc) e correção de pontos críticos”.

Página 23 de 253

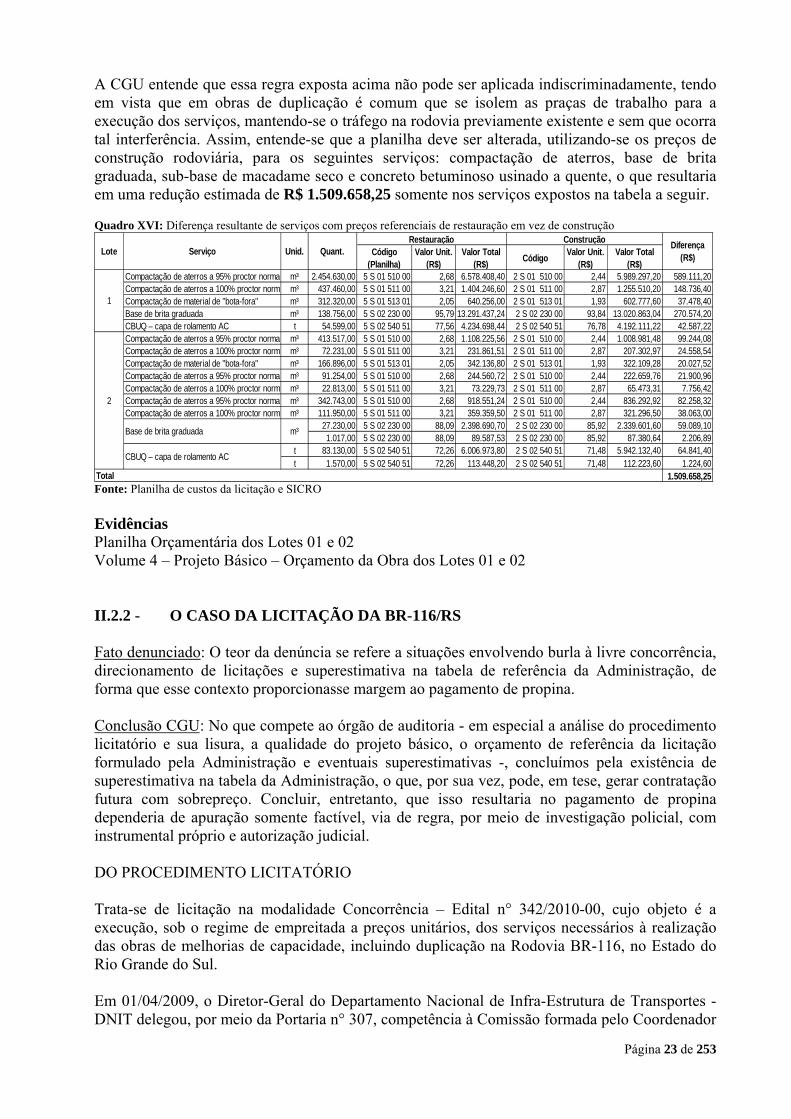

A CGU entende que essa regra exposta acima não pode ser aplicada indiscriminadamente, tendo em vista que em obras de duplicação é comum que se isolem as praças de trabalho para a execução dos serviços, mantendo-se o tráfego na rodovia previamente existente e sem que ocorra tal interferência. Assim, entende-se que a planilha deve ser alterada, utilizando-se os preços de construção rodoviária, para os seguintes serviços: compactação de aterros, base de brita graduada, sub-base de macadame seco e concreto betuminoso usinado a quente, o que resultaria em uma redução estimada de R$ 1.509.658,25 somente nos serviços expostos na tabela a seguir. Quadro XVI: Diferença resultante de serviços com preços referenciais de restauração em vez de construção

Código (Planilha)

Valor Unit. (R$)

Valor Total (R$)

CódigoValor Unit.

(R$)Valor Total

(R$)Compactação de aterros a 95% proctor normal m³ 2.454.630,00 5 S 01 510 00 2,68 6.578.408,40 2 S 01 510 00 2,44 5.989.297,20 589.111,20Compactação de aterros a 100% proctor norma m³ 437.460,00 5 S 01 511 00 3,21 1.404.246,60 2 S 01 511 00 2,87 1.255.510,20 148.736,40Compactação de material de "bota-fora" m³ 312.320,00 5 S 01 513 01 2,05 640.256,00 2 S 01 513 01 1,93 602.777,60 37.478,40Base de brita graduada m³ 138.756,00 5 S 02 230 00 95,79 13.291.437,24 2 S 02 230 00 93,84 13.020.863,04 270.574,20CBUQ – capa de rolamento AC t 54.599,00 5 S 02 540 51 77,56 4.234.698,44 2 S 02 540 51 76,78 4.192.111,22 42.587,22Compactação de aterros a 95% proctor normal m³ 413.517,00 5 S 01 510 00 2,68 1.108.225,56 2 S 01 510 00 2,44 1.008.981,48 99.244,08Compactação de aterros a 100% proctor norma m³ 72.231,00 5 S 01 511 00 3,21 231.861,51 2 S 01 511 00 2,87 207.302,97 24.558,54Compactação de material de "bota-fora" m³ 166.896,00 5 S 01 513 01 2,05 342.136,80 2 S 01 513 01 1,93 322.109,28 20.027,52Compactação de aterros a 95% proctor normal m³ 91.254,00 5 S 01 510 00 2,68 244.560,72 2 S 01 510 00 2,44 222.659,76 21.900,96Compactação de aterros a 100% proctor norma m³ 22.813,00 5 S 01 511 00 3,21 73.229,73 2 S 01 511 00 2,87 65.473,31 7.756,42Compactação de aterros a 95% proctor normal m³ 342.743,00 5 S 01 510 00 2,68 918.551,24 2 S 01 510 00 2,44 836.292,92 82.258,32Compactação de aterros a 100% proctor norma m³ 111.950,00 5 S 01 511 00 3,21 359.359,50 2 S 01 511 00 2,87 321.296,50 38.063,00

27.230,00 5 S 02 230 00 88,09 2.398.690,70 2 S 02 230 00 85,92 2.339.601,60 59.089,101.017,00 5 S 02 230 00 88,09 89.587,53 2 S 02 230 00 85,92 87.380,64 2.206,89

t 83.130,00 5 S 02 540 51 72,26 6.006.973,80 2 S 02 540 51 71,48 5.942.132,40 64.841,40t 1.570,00 5 S 02 540 51 72,26 113.448,20 2 S 02 540 51 71,48 112.223,60 1.224,60

1.509.658,25

Diferença (R$)

1

Lote Serviço Unid. Quant.

Total

2

Base de brita graduada m³

CBUQ – capa de rolamento AC

Restauração Construção

Fonte: Planilha de custos da licitação e SICRO

Evidências Planilha Orçamentária dos Lotes 01 e 02 Volume 4 – Projeto Básico – Orçamento da Obra dos Lotes 01 e 02 II.2.2 - O CASO DA LICITAÇÃO DA BR-116/RS Fato denunciado: O teor da denúncia se refere a situações envolvendo burla à livre concorrência, direcionamento de licitações e superestimativa na tabela de referência da Administração, de forma que esse contexto proporcionasse margem ao pagamento de propina. Conclusão CGU: No que compete ao órgão de auditoria - em especial a análise do procedimento licitatório e sua lisura, a qualidade do projeto básico, o orçamento de referência da licitação formulado pela Administração e eventuais superestimativas -, concluímos pela existência de superestimativa na tabela da Administração, o que, por sua vez, pode, em tese, gerar contratação futura com sobrepreço. Concluir, entretanto, que isso resultaria no pagamento de propina dependeria de apuração somente factível, via de regra, por meio de investigação policial, com instrumental próprio e autorização judicial. DO PROCEDIMENTO LICITATÓRIO Trata-se de licitação na modalidade Concorrência – Edital n° 342/2010-00, cujo objeto é a execução, sob o regime de empreitada a preços unitários, dos serviços necessários à realização das obras de melhorias de capacidade, incluindo duplicação na Rodovia BR-116, no Estado do Rio Grande do Sul. Em 01/04/2009, o Diretor-Geral do Departamento Nacional de Infra-Estrutura de Transportes - DNIT delegou, por meio da Portaria n° 307, competência à Comissão formada pelo Coordenador

Página 24 de 253

da Comissão e por outros dois Membros, engenheiros da Superintendência Regional no Estado do Rio Grande do Sul, para análise e aprovação dos projetos de engenharia. A Licença Prévia n° 356/2010 para as obras de duplicação da rodovia foi emitida pelo IBAMA em 27/05/2010, com validade de dois anos. Os referidos projetos foram aprovados pela Comissão através das Portarias de no 132, 133, 134 e 135: Portaria n° 132, de 31/05/2011 – a Comissão aprova o projeto de engenharia do Lote 01 - Segmento edital: km 291,20 – km 350,40 - Segmento projeto: km 300,54 – km 351,34 - Extensão projeto: 50,80 km - Contrato: PD-10-20-2000 – Consultora Magna Portaria n° 133, de 31/05/2010 – a Comissão aprova o projeto de engenharia do Lote 02 - Segmento edital: km 350,40 – km 397,80 - Segmento projeto: km 351,34 – km 397,203 - Extensão do projeto: 45,86 km - Contrato: PRO/DIS-10-021/2000 – Consultora Ecoplan Portaria n° 134, de 31/05/2010 – a Comissão aprova o projeto de engenharia do Lote 03 - Segmento edital: km 397,80 – km 448,500 - Segmento projeto: km 397,180 (equivalente ao km 397,203 do lote 2) – km 447,975 - Extensão do projeto: 50,795 km - Contrato: PRO/DIS-10-022/2000 – Consultora STE Portaria n° 135, de 31/05/2010 – a Comissão aprova o projeto de engenharia do Lote 04 - Segmento edital: km 448,50 – km 510,62 - Segmento projeto: km 448,50 – km 511,76 - Extensão do projeto: 63,26 km - Contrato: PD-10-023/2000 – Consultora Enecon Definiu-se, então, que a obra seria dividida em nove lotes com as seguintes características: Lote 01 (Lote 1.1 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-703 (p/Guaíba) - Entr. RS-715/713 (p/Tapes) - Segmento: Km 300,54 ao Km 325,0 - Extensão: 24,46 km - Código PNV 116BRS3275 116BRS3290 116BRS3295 116BRS3297 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 136.335.285,33 (setembro/2009) Lote 02 (Lote 1.2 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-713 (p/Sertão Santana) - Entr. RS-470/RS-350 (p/Camaquã) - Segmento: Km 351,34 ao Km 373,22 - Extensão: 21,88 km - Código PNV: 116BRS3275 116BRS3290 116BRS3295 116BRS3297 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 127.624.999,94 (setembro/2009)

Página 25 de 253

Lote 03 (Lote 2.1 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-713 (p/Sertão Santana) - Entr. RS-470/RS-350 (p/Camaquã) - Segmento: Km 351,34 ao Km 373,22 - Extensão: 21,88 km - Código PNV: 116BRS3297 116BRS3310 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 84.630.040,94 (setembro/2009) Lote 04 (Lote 2.2 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-713 (p/Sertão Santana) - Entr. RS-470/RS-350 (p/Camaquã) - Segmento: Km 373,22 ao Km 397,20 - Extensão: 23,98 km - Código PNV: 116BRS3297 116BRS3310 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 98.044.090,89 (setembro/2009) Lote 05 (Lote 3.1 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-715/717 (p/Tapes) - Entr. RS-265 (p/São Lourenço do Sul) - Segmento: Km 397,203 ao Km 422,30 - Extensão: 25,12 km - Código PNV: 116BRS3310 116BRS3330 116BRS3340 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 120.123.668,36 (setembro/2009) Lote 06 (Lote 3.2 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-715/717 (p/Tapes) - Entr. RS-265 (p/São Lourenço do Sul) - Segmento: (01) Km 422,30 ao Km 428,164 - Segmento: (02) Km 428,844 ao Km 447,975 - Extensão: 24,995 km - Código PNV: 116BRS3310 116BRS3330 116BRS3340 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 101.443.789,40 (setembro/2009) Lote 07 (Lote 4.1 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-354 (p/Amaral Ferrador) - Acesso a Pelotas - Segmento: Km 448,50 ao Km 470,10 - Extensão: 21,60 km - Código PNV: 116BRS3340 116BRS3350 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 101.321.366,35 (setembro/2009) Lote 08 (Lote 4.2 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-354 (p/Amaral Ferrador) - Acesso a Pelotas - Segmento: Km 470,10 ao Km 489,00 - Extensão: 18,90 km

Página 26 de 253

- Código PNV: 116BRS3340 116BRS3350 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 96.867.096,51 (setembro/2009) Lote 09 (Lote 4.3 do projeto) - Trecho: Div. SC/RS (Rio Pelotas) - Jaguarão (Front. Brasil/Uruguai) - Subtrecho: Entr. RS-354 (p/Amaral Ferrador) - Acesso a Pelotas - Segmento: Km 489,00 ao Km 511,76 - Extensão: 22,76 km - Código PNV: 116BRS3355 - Jurisdição: Superintendência Regional DNIT no Estado do Rio Grande Do Sul - Orçamento: R$ 102.367.219,44 (setembro/2009) Após a aprovação da Diretoria Colegiada em 13/07/2010, ata n° 28/2010, foi publicado o Aviso de Licitação no DOU de 30/07/2010, marcando a abertura das propostas para a data de 02/09/2010. Na data marcada foram abertos os envelopes contendo os documentos de habilitação das empresas, sendo que somente duas foram desclassificadas: a empresa Constran S.A e a empresa Acciona Infraestruturas S.A, sendo que esta última se tornou habilitada após o julgamento dos recursos apresentados. Após iniciada a sessão de abertura dos envelopes contendo as propostas de preços, em 18/11/2010, a Presidenta da Comissão de Licitação comunicou que a mesma estava suspensa, tendo em vista o conhecimento da decisão judicial que deferiu a antecipação da tutela recursal para que a agravante Constran S/A participasse da sessão, bem como o DNIT não ter sido notificado oficialmente de tal decisão. Em 08/12/2010 foi publicado no DOU o Aviso de Alteração da Concorrência, que tornou sem efeito a desclassificação da empresa Constran em virtude da decisão no Mandato de Segurança Individual n° 1.502/2010, tornando-a reclassificada no certame. Entretanto, em 14/02/2011 foi publicado no DOU o Aviso de Suspensão da Concorrência, em virtude da medida cautelar expedida pelo Tribunal de Contas da União, determinando a suspensão do processo licitatório devido aos indícios de irregularidades graves encontrados na auditoria objeto do FISCOBRAS 2010. Tendo como referência os achados apontados pelo TCU e, aumentando o escopo do objeto analisado sempre que possível, a equipe de auditoria da Controladoria-Geral da União identificou problemas tais como: superestimativa decorrente de preços excessivos e deficiência no projeto básico, que proporcionam um incremento estimado no valor da obra da ordem de R$ 101 milhões, conforme demonstrado a seguir. CONSTATAÇÃO 004 SUPERESTIMATIVA DECORRENTE DE PREÇOS EXCESSIVOS Foram observados indícios de superestimativa decorrente de preços excessivos na planilha de custos, os quais acarretam um prejuízo potencial estimado de R$ 30.028.407,31, relativos aos seguintes serviços: “transporte de materiais betuminosos”, serviços com preços referenciais de restauração em vez de construção e “escavação e carga de material de jazida”.

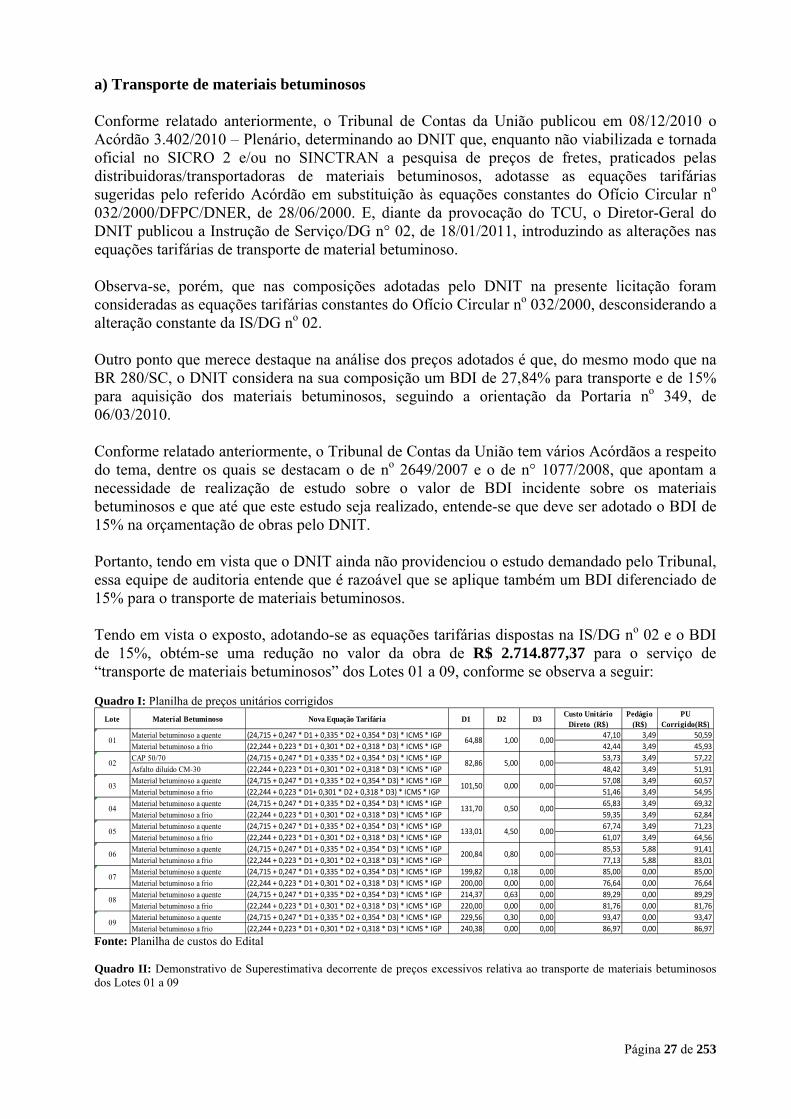

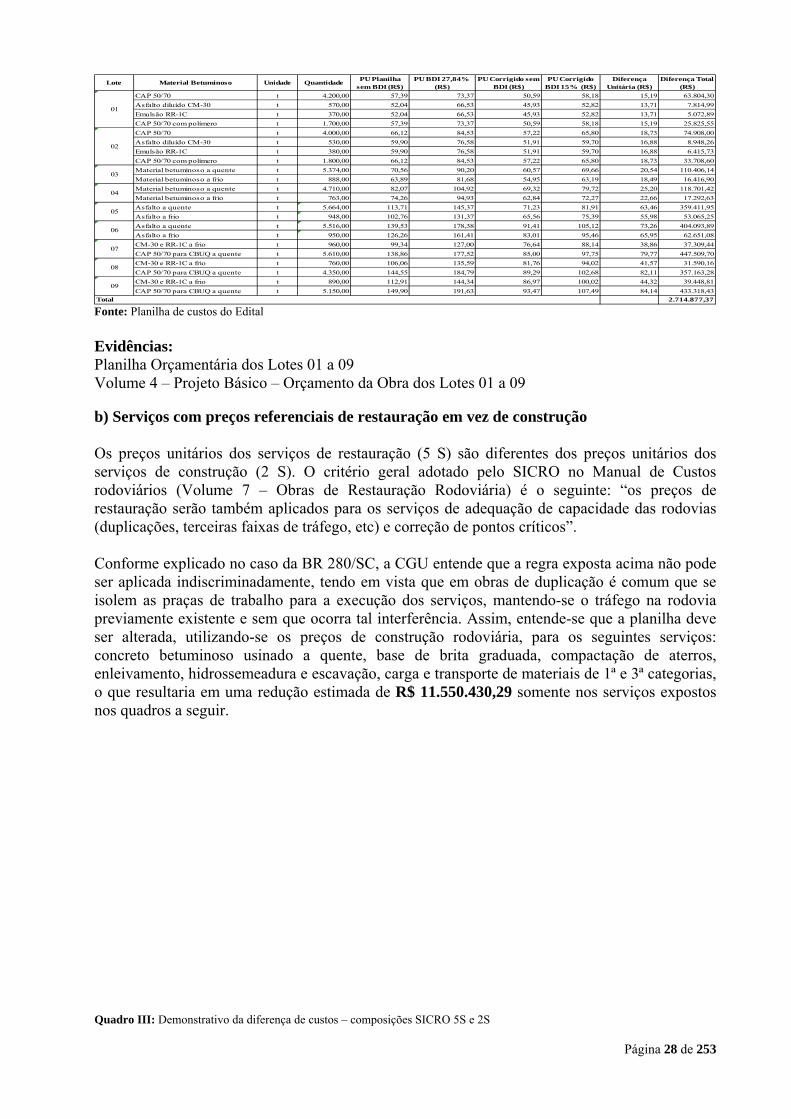

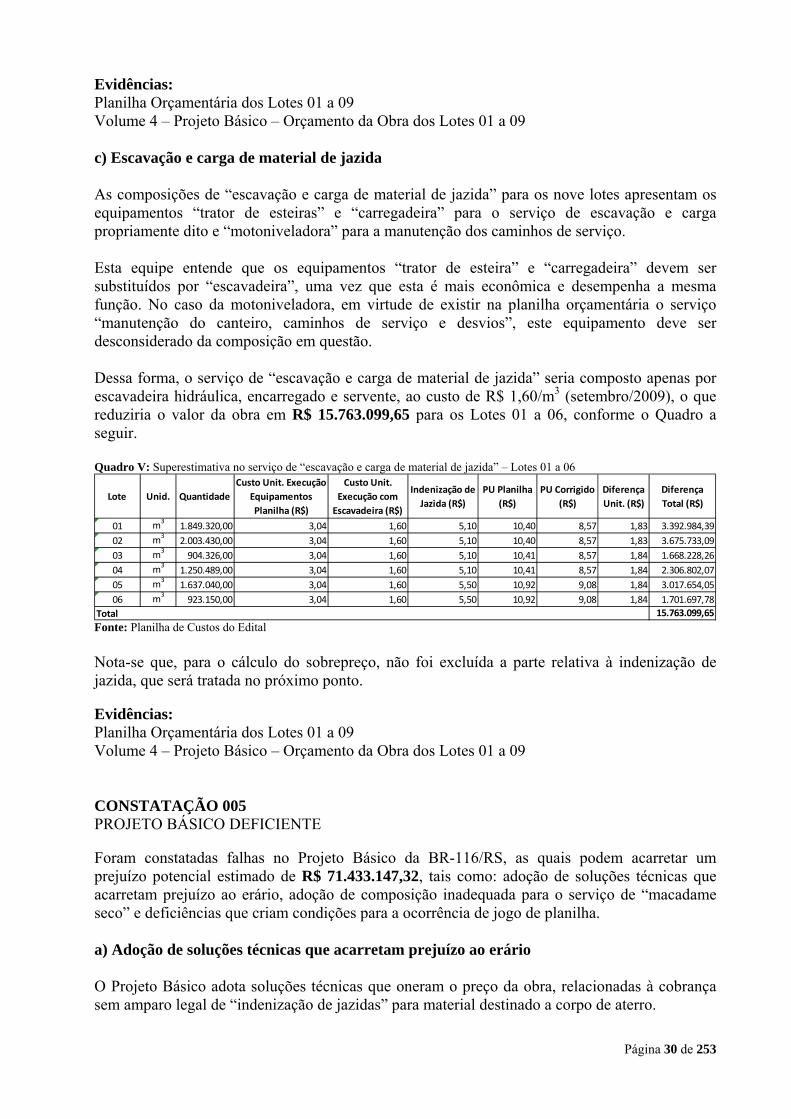

Página 27 de 253