Embed Size (px)

Citation preview

CGL - Certificação de Gerente Lojista

Módulo 1: “GESTÃO DO NEGÓCIO” AULA 2

Instrutor: Frederico Amorim

Agosto 2015

ESTRATÉGIAS EM PRECIFICAÇÃO

O que é mais importante numa empresa? Saber Vender ou saber Comprar?

Na verdade, ambas são importantes e estão diretamente ligadas. à Não podemos vender até sabermos o preço que vamos praticar.

à E não podemos comprar, até sabermos a qual preço poderemos vender.

Esta equação é que desafia as empresas no seu dia a dia.

ESTRATÉGIAS EM PRECIFICAÇÃO

GASTOS FIXOS São aqueles gastos que não variam com a atividade da empresa, ou seja, não importa quantas unidades serão produzidas/vendidas, esses gastos não sofrerão variação.

Exemplo: Aluguel do escritório, telefones, salários e encargos administrativos.

Podemos ainda dividir os gastos fixos em:

CUSTOS DIRETOS DE OPERAÇÃO: São aqueles gastos alocados diretamente aos produtos comercializados pela empresa.

Exemplo: Salário Fixo do pessoal da produção.

CUSTOS INDIRETOS DA OPERAÇÃO: São os gastos fixos indiretos alocados na produção. Por exemplo podemos citar salários de diretores, controle de qualidade, Suprimentos, entre outros.

ESTRATÉGIAS EM PRECIFICAÇÃO

GASTOS VARIÁVEIS São aqueles gastos que variam conforme a quantidade produzida e vendida.

Podemos dividi-los em:

CUSTOS VARIÁVEIS DE OPERAÇÃO – neles podemos considerar as matérias primas, materiais secundários, materiais de embalagens e materiais de revenda.

DESPESAS VARIÁVEIS DE VENDAS – Além de impostos diretos sobre as vendas, podemos ainda considerar neste item as comissões de vendedores, royalties, etc.

ESTRATÉGIAS EM PRECIFICAÇÃO

DESPESAS Despesa, para a Contabilidade, é o gasto necessário para a obtenção de receita. As

Despesas são gastos que não se identificam com o processo de transformação ou produção dos bens e produtos.

As despesas estão relacionadas aos valores gastos com a estrutura administrativa e comercial da empresa.

Aluguel, salários e encargos, pró-labore, telefone, propaganda, impostos, comissões de vendedores, são exemplos de despesas.

Elas ainda são classificadas em fixas e variáveis.

ESTRATÉGIAS EM PRECIFICAÇÃO

CUSTO X DESPESA CUSTOS são gastos que a entidade realiza até tornar o seu produto pronto para ser comercializado (fabricando-o ou apenas revendendo-o) ou até realizar um serviço contratado.

Já a DESPESA é um gasto com a atividades meio e não gera retorno financeiro, apenas propiciando um certo "conforto" ou funcionalidade ao ambiente empresarial.

Uma diferença básica entre CUSTO e DESPESA é que "custo" traz um retorno financeiro e pertence à atividade fim da entidade.

A razão para se classificar os gastos correntes de uma entidade em despesas e custos é que o primeiro vai direto para o resultado do período. Já os custos dizem respeito à formação de um estoque (de produtos acabados) e à sua venda.

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGEM DE LUCRO

É a parcela desejada que se espera de lucro sobre o preço unitário. Sua empresa pode adotar • uma Margem de Lucro igual para todos os produtos; • uma Margem para Cada Categoria de Produtos, ou • uma Margem para cada Produto, a depender da estratégia adotada.

A adoção da estratégia de Gestão de Categorias nos auxilia a definir um Papel para cada Categoria de Produtos. Assim, podemos definir uma faixa de Margem para a Categoria e adotar uma Margem para cada Produto, pois isso torna os negócios mais flexíveis, e pode conferir mais agressividade a alguns produtos.

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

Uma das formas mais utilizadas para a determinação dos preços de vendas é por meio das Margens. Vejamos alguns conceitos básicos sobre a deterinação de margens: MARGEM BRUTA É a diferença entre o Custo de um produto e o seu Preço de Venda.

MB = PV-PC Em que:

MB = Margem Bruta; PV = Preço de Venda; PC = Preço de Custo

Exemplo: Se o Preço de Custo é R$20,00 e o Preço de Venda é R$ 30,00, então a Margem Bruta será igual a R$ 10,00.

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

MARGEM PERCENTUAL A Margem Bruta também pode ser expressa em percentual sobre o preço de venda ou sobre o preço de custo.

MARGEM SOBRE VENDA A Magem Sobre Venda de uma unidade reflete a relação entre a Margem Bruta e o Preço de Venda da Unidade, ou seja:

MV = (PV-PC)/(PV) ou MB/PV

Exemplo: MV = (30-20)/(30) ou 10/30 = 0,33 = 33%

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

MARGEM SOBRE CUSTO A Magem Sobre Custo de uma unidade indica a relação entre Margem Bruta e o Preço de Custo da Unidade, ou seja:

MC = (PV-PC)/(PC) ou MB/PC

Exemplo: MC = (30-20)/(20) ou 10/20 = 0,5 = 50%

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

PACOTE DE FÓRMULAS: Todo Varejista precisa dominar a mecânica dos cálculos entre Preço de Custo, Margens e Preço de Venda, e algumas fórmulas que inter-relacionam essas variáveis.

CONVERSÃO DA MARGEM SOBRE VENDA PARA MARGEM SOBRE CUSTO:

MC = (MV)/(100% - MV) Exemplo:

MC = 33,3/100-33,3 = 33,3/67,7 = 0,50 = 50%

CONVERSÃO DA MARGEM SOBRE CUSTO PARA MARGEM SOBRE VENDA:

MV = (MC)/(100% + MC) Exemplo:

MV = 50/100+50 = 50/150 = 0,333 = 33,3%

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

PACOTE DE FÓRMULAS: DETERMINAR O PREÇO DE VENDA COM

BASE NO PREÇO DE CUSTO E NA MARGEM SOBRE VENDA

PV = PC/(100% - MV) Exemplo:

PV = R$20/(100% - 33,3%) = R$20/67% = R$30,00

DETERMINAR O PREÇO DE CUSTO COM BASE NO PREÇO DE VENDA E MARGEM SOBRE

VENDA PC = [ (PV) – (PV) x (MV) ]

Exemplo: PC = [ (R$30) – (R$30 x 33,3%) ] =

R$30 – R$10 = R$20,00

DETERMINAR O PREÇO DE VENDA COM BASE NO PREÇO DE CUSTO E NA MARGEM SOBRE

CUSTO PV = PC + (PC x MC)

Exemplo: PV = (R$20) + (R$20 x 50%) = (R$20) + (R$10)

= R$30,00

DETERMINAR O PREÇO DE CUSTO COM BASE NO PREÇO DE VENDA E MARGEM

SOBRE CUSTO PC = PV/(100% + MC)

Exemplo: PC = (R$ 30,00)/(100% + 50%) = R

$30/150% = R$20,00

ESTRATÉGIAS EM PRECIFICAÇÃO

MARGENS E MÉTODOS DE PRECIFICAÇÃO

MARGEM BRUTA DE UMA CATEGORIA OU LOJA Na prática do Varejo, dificilmente se considera a margem de Cada Produto individualmente (infelizmente…). É comum se calcular o resultado por Categoria de Produtos (grupos) ou da Loja como um todo. Para estimar a Margem Bruta de uma Loja, utilizamos o mesmo procedimento para se calcular de um Produto:

Produto (Unidade) Loja (Total)

MARGEM BRUTA = (Preço de Venda) - (Preço de Custo) (Vendas) - (Custo da Mercadoria Vendida)

(Preço de Venda) - (Preço de Custo) (Vendas) - (Custo da Mercadoria Vendida)(Preço de Venda) (Vendas)

MARGEM SOBRE VENDAS =

ESTRATÉGIAS EM PRECIFICAÇÃO

MARK UP

O markup é um índice multiplicador que é aplicado sobre o custo de um produto ou de um serviço para que se forme o preço de venda.

Trata-se de um método de precificação com base no custo, que acaba sendo muito utilizado pela praticidade do cálculo na hora da venda. Desta forma, você pode trabalhar com mais de um markup por produto, dependendo do lucro a ser estimado.

É importante ter um markup para os produtos e serviços porque ter na ponta da caneta um multiplicador que garante ao preço do produto ou serviço a cobertura de todos os custos e a margem de lucro torna sua gestão muito mais fácil.

ESTRATÉGIAS EM PRECIFICAÇÃO

COMO CALCULAR O MARK UP?

1 - A primeira etapa é identificar o percentual de despesas variáveis atribuído a cada unidade de produto ou serviço vendido;

2 - O segundo passo é identificar o percentual que representam as despesas fixas do período para cada unidade de produto ou serviço; e

3 - O terceiro passo é definir o percentual de lucro pretendido para cada unidade de produto ou serviço.

Para o cálculo do markup, vamos adotar a seguinte fórmula:

100/[100-(DV+DF+LP)]

Em que: • 100 representa o preço unitário total de venda em percentual;

• DV para Despesas Variáveis; • DF para Despesas Fixas; e • LP para Lucro Pretendido.

ESTRATÉGIAS EM PRECIFICAÇÃO

COMO CALCULAR O MARK UP?

Exemplo: Vamos assumir que a sua empresa se enquadre no Simples Nacional; compra um produto por R$100,00; e que seu histórico de faturamento indica um percentual de impostos de 10% sobre o preço de venda.

Além disso, você paga comissão para cada produto vendido no percentual de 2%. Por fim, paga 5% de Royalties para a Franqueadora.

Vamos assumir também que as despesas fixas, de acordo com o seu histórico representam, 10% do faturamento.

Imaginemos, por fim, que você pretende ter de retorno um lucro de 15% sobre o preço de venda. Então, teremos:

Markup = 100/{100-[(10+2+5)+10+15]} Markup = 100/[100-(17+25)] Markup = 100/(100-42) Markup = 100/58 = 1,7241 Preço de Venda = Preço de Custo x Markup: Preço de Venda = R$ 100 x 1,7241 = R$ 172,41

100/[100-(DV+DF+LP)]

GERENCIAMENTO DE CATEGORIAS

O Que é Uma CATEGORIA DE PRODUTOS ?

“Uma Categoria é um Grupo distinto, mensurável e gerenciável de produtos/serviços que os consumidores percebam como inter-

relacionados e/ou substituíveis no atendimento de uma necessidade específica”.

FONTE: ECR Category Management Best Practices Report

GERENCIAMENTO DE CATEGORIAS

Estabelecer as Necessidades do Consumidor:

Produtos que ofereçam uma

solução similar para a necessidade do

consumidor: Ex: MATAR A SEDE

Bebidas

Não Alcoólicas

Refrigerantes

Chás

Isotônicos

Sucos

Águas

Energéticos

Outros não-alcoólicos

Alcoólicas Cervejas

Outros alcoólicos

Qual o momento de Consumo?

§ Consumo imediato?

§ Pack para Levar para casa?

GERENCIAMENTO DE CATEGORIAS

O Que é Gerenciamento de Categorias?

Gerenciamento de Categorias é um Modelo de Administração baseado no conhecimento do cliente, onde cada categoria de produtos é gerenciada como uma unidade estratégica de negócios.

“Gerenciamento por categorias é um processo de parceria entre varejista e fornecedor que consiste em definir categorias de produtos conforme a necessidade que atendam (ex: matinais, beleza, limpeza) e gerenciá-las como se fossem unidades estratégicas de negócios. Tem como objetivo aumentar as vendas e a lucratividade por meio de esforços para agregar maior valor ao consumidor final”.

GERENCIAMENTO DE CATEGORIAS

Principais Resultados:

O Gerenciamento por Categorias traz benefícios para o varejo e para os fornecedores tais como reduções significativas de custo e melhores resultados comerciais, focalizando as práticas de merchandising e marketing mais eficientes, sempre orientadas para o consumidor.

Originalmente, a técnica foi desenvolvida para aplicação em Supermercados, compondo um processo

de 8 passos. Posteriormente, foi adaptada para a realidade de Varejos de menor porte, abrangendo 6

passos.

GERENCIAMENTO DE CATEGORIAS

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

Selecionar a Categoria e Fornecedor Parceiro

O Critério de seleção das Categorias a serem objeto do processo deve levar em conta o potencial de contribuição de cada categoria para os objetivos do negócio do varejista, de forma a justificar os esforços do plano.

Critérios de Decisão: § Vendas (em reais, ou em unidades); § Lucro Bruto da Categoria (em reais, ou percentual); § Habilidade de Aumentar Tráfego; § Impacto na Imagem da Loja

Origem dos Dados: § Dados internos de Vendas da

Loja; § Dados de Mercado/

Consumidores (dados de associações, Painel IBOPE, Pesquisas, etc)

1º. PASSO

GERENCIAMENTO DE CATEGORIAS

Selecionar a Categoria CATEGORIAS % NA LOJA

TABACARIA 23,27%BEBIDAS ALCOOLICAS 22,88%BEBIDAS NÃO ALCOOLICAS 13,28%FAST FOOD 8,86%BOMBONIERE 8,79%CONGELADOS 5,65%BISCOITOS/ SNACKS/ APERITIVOS 4,07%TELEFONIA 3,37%NÃO ALIMENTICIOS 2,64%PADARIA 2,13%PUBLICAÇÕES 1,48%PRODUTOS LOCAIS 1,19%MERCEARIA 0,82%REFRIGERADOS 0,51%HIGIENE 0,46%

Embora não seja determinante, um dos primeiros critérios para selecionarmos uma Categoria é a participação da mesma na venda da Loja. Este dado pode ser obtido fazendo uma consulta ao sistema de vendas da Loja.

1º. PASSO

GERENCIAMENTO DE CATEGORIAS

Selecionar o Fornecedor Parceiro

A parceria entre Fornecedor e Cliente é uma das relações de negócios de mais alto nível, e tanto o fornecedor como o varejista devem estar comprometidos com tempo e recursos.

1º. PASSO

Qualificações Desejáveis do Fornecedor Parceiro ideal:

§ Produtos de Qualidade; § Comprometimento com o Processo; § Histórico Positivo de Relacionamento; § Representatividade de Vendas; § Profundo conhecimento do consumidor;

§ Acesso a informações; § Objetivos comuns de negócios para a Categoria; § Experiência na condução de processos de

Gerenciamento de Categoria.

GERENCIAMENTO DE CATEGORIAS

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

2º. PASSO

Analisa-se a Categoria a ser trabalhada com o Objetivo de:

§ Avaliar o Desempenho atual da Categoria; § Revelar lacunas entre o desempenho atual e o desejado; § Identificar oportunidades; § Preparar a base para estabelecer Metas. Bem como Estratégias e Táticas para atingí-las.

A análise da Categoria é um processo colaborativo entre o Fornecedor e o Varejista.

§ FORNECEDOR: § Conhecimento do Consumidor; § Tendências da Categoria; § Informações de Marketing;

Analisar a Categoria

§ VAREJISTA: § Dados de Volume de Vendas; § Dados Financeiros; § Espaços em Gôndolas;

GERENCIAMENTO DE CATEGORIAS

2º. PASSO

Análise da Categoria:

Avaliação sob 4 perspectivas

Mercado

Varejista Fornecedor

Consumidor

GERENCIAMENTO DE CATEGORIAS

Categoria

Subcategoria

Segmento

Marca

SKU

2º. PASSO Avaliação do Consumidor

Quando compram a Categoria?

§ Com que frequência compram?

Onde comprar a Categoria? § Formatos de Loja (tendências?)

GERENCIAMENTO DE CATEGORIAS

Como compram a Categoria? § Tamanho da compra § Compras correlatas? Tamanho da cesta. § Compra planejada X não planejada § Quanto é comprado em promoção § Consumidores são fiéis?

2º. PASSO Avaliação do Mercado

§ Quais as tendências de vendas e consumo da Categoria? § Qual o share do Varejista para a Categoria, sub-categoria, segmentos, etc? § Onde estão as maiores lacunas de oportunidades do varejista nas vendas

da Categoria? § Como se comparam as táticas de marketing do Varejista com seus

principais competidores?

GERENCIAMENTO DE CATEGORIAS

2º. PASSO Avaliação do Varejista

§ Qual o desempenho de vendas, custos e lucros da categoria no Varejista? § Qual a rentabilidade da Categoria? § Como estão os níveis de estoque? § Qual o giro e quantos dias de suprimento tem a Categoria? § Qual o retorno sobre os ativos? § Qual a produtividade do sortimento atual? § Qual a eficácia das táticas de marketing para a Categoria?

GERENCIAMENTO DE CATEGORIAS

2º. PASSO Avaliação do Fornecedor

§ Quais as tendências e share de mercado entre os fornecedores da categoria? § Qual a eficiência dos fornecedores da categoria? § Que fornecedores/ marcas são mais lucrativos para o Varejista? § Que fornecedores/ marcas são menos lucrativos para o Varejista? § Qual a confiabilidade de cada fornecedor? § Quais são os investimentos feitos no Varejista por cada fornecedor?

GERENCIAMENTO DE CATEGORIAS

2º. PASSO Analisar a Categoria O Mais importante é: encontre OPORTUNIDADES em sua Loja!

Avalie as Categorias e descubra:

§ Categorias que são muito grandes em minha Loja (ou pequenas) em relação à média do mercado; § Segmentos que estão crescendo rapidamente e eu não atendo bem (produtos orgânicos, naturais,

low-carb, etc); § Produtos lucrativos que estejam com pouco espaço em gôndola; § Relação de preços descalibrada entre embalagens de diferentes tamanhos/quantidades (ex: lata e

600ml) § Excesso de ítens em uma Categoria, dificultando exposição e disponibilidade; § Etc.

GERENCIAMENTO DE CATEGORIAS

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

3º. PASSO Determinar o Papel da Categoria

Objetivo:

§ Determinar como a Categoria será posicionada perante os consumidores e como irá contribuir para o desenvolvimento dos negócios do Varejista;

§ Estabelecer prioridade e importância das diferentes Categorias nos negócios globais do Varejista;

§ Priorizar a alocação de recursos entre as Categorias; § Fornecer a base para a diferenciação competitiva do Varejista.

GERENCIAMENTO DE CATEGORIAS

Os papéis devem ser orientados para o Consumidor

§ Devem descrever a condição desejada para cada Categoria; § Devem ajudar Varejistas e Fornecedores a manter foco na melhor satisfação das

necessidades dos consumidores; § Devem ser coordenados e equilibrados; § Devem ser compreensíveis.

GERENCIAMENTO DE CATEGORIAS

3º. PASSO Determinar o Papel da Categoria

Fatores que devem ser considerados quando selecionar um papel:

§ A estratégia de Marketing do Varejista; § Forças e Fraquezas dos principais concorrentes; § Vendas da Categoria; § Penetração da Categoria; § Frequência da Categoria; § Pode ser usada como diferencial?

GERENCIAMENTO DE CATEGORIAS

3º. PASSO Determinar o Papel da Categoria

Papéis das Categorias nas Lojas de Bens de Consumo Não Duráveis

DESTINO ROTINA/PRINCIPAL SAZONAL CONVENIÊNCIA NICHO

3º. PASSO

GERENCIAMENTO DE CATEGORIAS

DESTINO Grande categoria, que impacta o negócio e leva os compradores a irem até a Loja. São produtos que servem como ponto de referência para o consumidor no momento da escolha do local de compra. O consumidor lembra da Sua Loja pelo produto que ele deseja comprar. Ex: “aquele” croissant de mumu com chocolate.

ROTINA/PRINCIPAL

Compra regular de produtos da lista de compras, mas não determinam a escolha da loja. Normalmente, são produtos gerdores de lucro e compõem o espaço lógico da Compra Programada. Ex: pão francês, leite, etc.

GERENCIAMENTO DE CATEGORIAS

3º. PASSO

SAZONAL

CONVENIÊNCIA

Categorias compradas ocasional/sazonalmente. Atingem necessidades específicas que normalmente se enquadram na compra programada ou por impulso. São geradores de lucro mas com baixa participação na margem de contribuição total da Loja. Geralmente seguem as datas do varejo. Ex: panetones, ovos de páscoa, produtos natalinos, sorvetes, etc.

Categorias compradas entre visitas a outros tipos de varejo. São grandes geradores de lucros e devem ter atenção especial no momento da precificação. Muitas vezes estão classificadas como Compra por Impulso. Ex: brinquedos, bombonière, mercearia, publicações, etc.

GERENCIAMENTO DE CATEGORIAS

3º. PASSO

NICHO Categoria de tamanho pequeno a médio que leva um segmento alvo de compradores à loja para comprar. Categoria de Destino para os compradores do público-alvo. Ex: figurinhas da copa, card games, charutos e cigarrilhas, etc.

GERENCIAMENTO DE CATEGORIAS

3º. PASSO

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

4º. PASSO Desenvolver o Plano (Estratégias e Táticas)

Objetivo:

§ Determinar as Melhores Estratégias por Categoria (ou sub-categoria); § Escolher as Táticas Apropriadas; § Definir os Indicadores de Performance; § Montar um Plano Detalhado.

GERENCIAMENTO DE CATEGORIAS

Atrair Consumidores para a Loja. Impulsionar vendas de outras categorias.

Gerar incremento de Margens

Aumentar o volume médio da Categoria por ticket. Gerar vendas incrementais.

Ajudar a definir positivamente a imagem do Varejista perante o Consumidor.

Melhorar a geração de Caixa.

Geração de Tráfego

Geração de Lucro

Aumento de Transações

Reforço de Imagem

Geração de Receita

A Estratégia selecionada deve apoiar o Papel da Categoria e prover direção para o desenvolvimento das Táticas

ESTR

ATÉG

IAS

GERENCIAMENTO DE CATEGORIAS

4º. PASSO Desenvolver o Plano (Estratégias e Táticas)

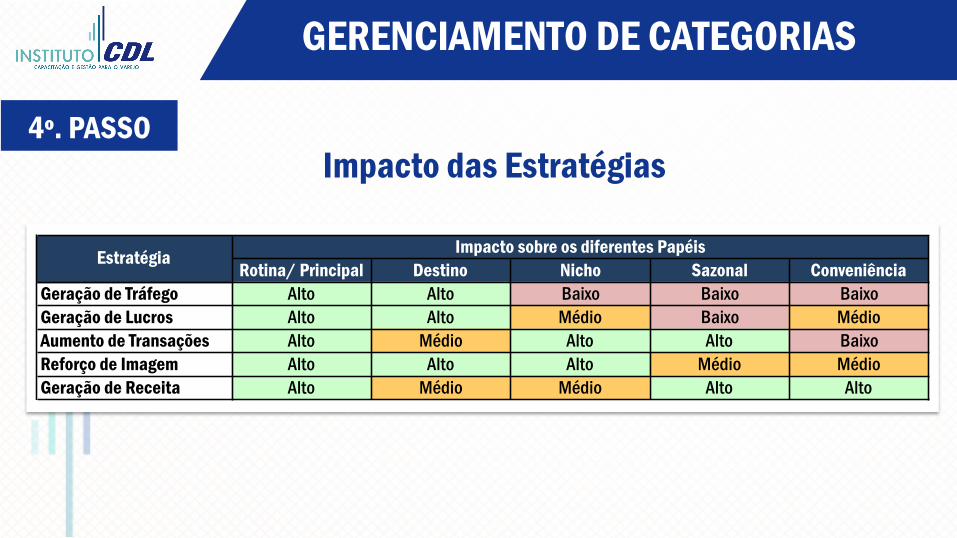

4º. PASSO Impacto das Estratégias

Rotina/ Principal Destino Nicho Sazonal ConveniênciaGeração de Tráfego Alto Alto Baixo Baixo BaixoGeração de Lucros Alto Alto Médio Baixo MédioAumento de Transações Alto Médio Alto Alto BaixoReforço de Imagem Alto Alto Alto Médio MédioGeração de Receita Alto Médio Médio Alto Alto

Impacto sobre os diferentes PapéisEstratégia

GERENCIAMENTO DE CATEGORIAS

4º. PASSO Principais Táticas empregadas em Lojas de Bens de Consumo Não Duráveis

§ Premium § Competitivo § EDLP (Every Day Low Price)

Preço

§ Frequência § Escopo (abrangência, profundidade) § Merchandising e Promoção Cruzada

Promoção

§ Abrangente § Moderado § Apenas as Melhores Vendas

Sortimento

§ Lay-out § Gerenciamento de Espaço (vendas X estoque) § Material de Comunicação

Merchandising

TÁTI

CAS

GERENCIAMENTO DE CATEGORIAS

As Tá

ticas

dev

em se

ade

quar

às

Estra

tégi

as es

colh

idas

Geração de Tráfego

Atrair Consumidores e

Aumentar Market Share

Aumentar Vendas

Manter Lucro Bruto

Precificar itens principais igual ou

abaixo do mercado. Desconto

em Promoções

Usar comunicação externa para gerar

tráfego. Usar displays dentro e

fora da loja.

Seleção abrangente para

buscar maior número de

consumidores.

Itens de maior venda posicionados em

lugares proeminentes

baseados no fluxo da Loja.

Geração de Lucros Aumentar ou manter o Lucro

Manter ou Aumentar

Vendas

Manter e Aumentar Lucro

bruto

Preço igual ou acima do mercado.

Testar mudanças de preços para

gerar lucro

Usar displays dentrp da Loja para gerar compras por

impulso.

Limitar oferta em itens de maior

lucratividade ou aqueles de maior

giro.

Itens de maior lucratividade

posicionados perto de itens de maior

venda.

Aumento de Transações

Aumentar voluma da

Categoria para aumentar vendas.

Aumentar Vendas

Aumentar Lucros das cestas de compras

Preço para gerar ticket:

- multi-packs; - embalagens promocionais

Promoções limitadas. Podem gerar tráfego com

alta margem. - Venda sugestiva.

- Packs Promocionais

Limitar oferta em itens mais atrativos

e de maior giro.

Itens posicionados perto de itens mais

lucrativos e de maior venda.

Reforço de Imagem

Oferecer variedade de produtos a

margens acima da média

Manter ou aumentar

vendasNeutro

Preço para manter imagem.

Promoções frequentes e

impactantes.

Grande Variedade.

Itens posicionados

próximos a itens com alto giro.

Geração de ReceitaMelhorar a Geração de

Caixa

Aumentar Vendas

Margem bruta abaixo da

média. Manter lucro bruto.

Preço para maximizar

vendas.Alta frequência.

Limitar variedade para "best-sellers".

usar comunicação externa. Usar

displays.

Sortimento MerchandisingEstratégia

Táticas

Objetivo Impacto nas Vendas

Impacto nos Lucros

Preço Promoção

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

5º. PASSO Comunicar e Implementar o Plano

Objetivo:

§ Garantir que todos os envolvidos no processo conheçam ps detalhes da implementação; § Aumentar as chances de sucesso da Execução do Plano; § Assegurar o alcance dos Objetivos do Plano.

A falta de comunicação pode impactar negativamente no processo de implementação do Gerenciamento da Categoria. O gerenciamento da comunicação e implementação deve ser

planejado desde o início.

GERENCIAMENTO DE CATEGORIAS

GERENCIAMENTO DE CATEGORIAS

1o PASSO: Selecionar a Categoria & Fornecedor

Parceiro

2o PASSO: Analisar a Categoria

3o PASSO: Determinar o Papel da Categoria

4o PASSO: Desenvolver o Plano (Estratégias &

Táticas)

5o PASSO: Comunicar e Implementar o Plano

6o PASSO: Revisar e Avaliar

Processo de 6 PASSOS:

6º. PASSO Revisar e Avaliar

Objetivo:

§ Acompanhar os Indicadores de Performance; § Avaliar o Progresso; § Refinar o Plano e Ajustá-lo constantemente.

Revisões de Categoria devem ser conduzidas ao menos uma vez por ano. Entretanto, revisões mais frequentes permitem ajustes mais rápidos em produtos que não estejam

gerando resultados.

GERENCIAMENTO DE CATEGORIAS

Revisão da Categoria

§ O passo final no processo de Gerenciamento de Categorias é conduzir uma revisão do progresso do plano com relação aos papéis das Categorias e os Indicadores de Performance, modificando o Plano quando apropriado;

§ Os períodos de revisão dos Planos de Categoria devem ser definidos de acordo com cada projeto, sendo que no mínimo, uma revisão anual é recomendada;

§ A base para monitoramento contínuo são os Indicadores de Perfomance, em que buscamos identificar a raiz dos problemas.

GERENCIAMENTO DE CATEGORIAS

6º. PASSO Revisar e Avaliar

Quais os questionamentos que devem ser feitos nas Revisões?

§ Os resultados estão superando as metas estabelecidas? § Em caso positivo, quais foram os principais agentes deste quadro? § Em caso negativo, as Estratégias estão sendo seguidas? § E as Táticas? Estão sendo executadas? § Todas as Ações foram, efetivamente, implementadas? § Quais as Ações ainda estão pendentes? § Quais foram os principais responsáveis para o não atingimento das metas? Alguma

embalagem/ sku/ sabor específico?

GERENCIAMENTO DE CATEGORIAS

6º. PASSO Revisar e Avaliar

CURVA ABC DE VENDAS

ESTRATÉGIAS EM PRECIFICAÇÃO

CURVA ABC DE VENDAS

A curva ABC reflete a demanda de cada item nas seguintes áreas:

§ Giro no estoque; § Proporção sobre o faturamento no período;

§ Margem de lucro obtida.

CURVA ABC DE VENDAS

ESTRATÉGIAS EM PRECIFICAÇÃO

% d

e Dem

anda

% Quantidade de Produtos

ESTRATÉGIAS EM PRECIFICAÇÃO

CURVA ABC DE VENDAS Os Produtos podem ser classificados como:

PRODUTOS DE CLASSE A: de maior importância, valor ou quantidade. Geralmente, correspondem a 20% do total de itens, porém podem representar de 65% a 80% da demanda (ou das vendas, ou dos lucros) num determinado período;

PRODUTOS DE CLASSE B: com importância, quantidade ou valor intermediário. Correspondendo a 30% do total de itens, porém apresentam uma demanda de 15% a 25% num determinado período);

PRODUTOS DE CLASSE C: de menor importância, valor ou quantidade. Refletem 50% do total de itens da Loja, entretanto apresentam uma demanda de 5% a 10% num determinado período).

ESTRATÉGIAS EM PRECIFICAÇÃO

CURVA ABC DE VENDAS

Tais parâmetros não são uma regra matematicamente fixa. Os parâmetros (os percentuais apresentados) variam de Negócio para Negócio.

A definição das classes A, B e C obedece apenas a critérios de bom senso e conveniência dos controles a serem estabelecidos e é definida pelo gestor.

O que importa é que a análise destes parâmetros propicie o trabalho de controle de estoque do analista cuja decisão de compra pode (e deve) se basear nos resultados obtidos pela curva ABC.

Os itens considerados de Classe A merecerão um tratamento preferencial. Assim, a conseqüência da utilidade desta técnica é a otimização da aplicação dos recursos financeiros ou materiais, evitando desperdícios ou aquisições indevidas e favorecendo o aumento da lucratividade.

Controle de Estoques

Seleção de Fornecedores

ESTRATÉGIAS EM PRECIFICAÇÃO

CURVA ABC DE VENDAS

Negociação de Preços

CURVA ABC

Obrigado!

Rua Senhor dos Passos, 235 | Centro Histórico | www.facebook.com.institutocdl | 51.3017.8080

![O Diagnóstico Na Medicina Chinesa [Auteroche, Navailh] (Modulo1)](https://img.document.onl/doc/110x75/5695d49c1a28ab9b02a214d3/o-diagnostico-na-medicina-chinesa-auteroche-navailh-modulo1.jpg)