Embed Size (px)

DESCRIPTION

Relatório de procedimentos pré-acordados.

Citation preview

º

CLUBE NÁUTICO CAPIBARIBE Relatório de procedimentos pré-acordados

Page 1

Agosto de 2014

º

Agenda

Relatório de procedimentos pré-acordados

� Natureza e escopo dos trabalhos

� Balanço patrimonial

� Limitações de escopo / pontos identificados

� Gestão Integrada – apresentação

� Pareceres de auditoria

Page 2

NATUREZA E ESCOPO DOS TRABALHOS

Page 3

Fomos contratados para realização de procedimentos pré-acordados, nasrubricas do balanço patrimonial do exercício findo em 31 de dezembrode 2013.

Nossos trabalhos foram desenvolvidos com base na realização deprocedimentos aplicados sobre os documentos que nos foramdisponibilizados, conforme nossa proposta de prestação de serviços,

Natureza e escopo dos trabalhos

disponibilizados, conforme nossa proposta de prestação de serviços,datada de 28 de março de 2014.

Page 4

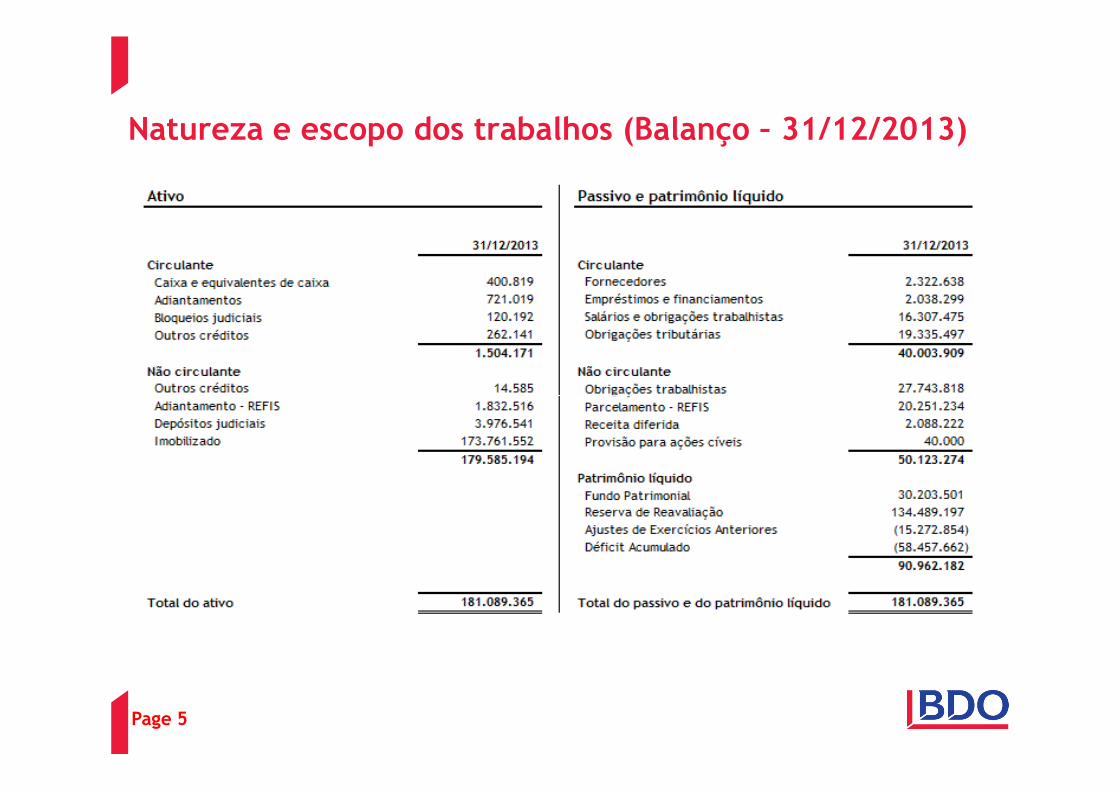

Natureza e escopo dos trabalhos (Balanço – 31/12/2013)

Page 5

A seguir elencamos os procedimentos, por rubrica contábil que forampré-acordados entre as partes:

�Caixa e equivalentes de caixa�Obter entendimento dos controles mantidos sobre o caixa;

�Examinar os extratos bancários para confirmar os saldos contabilizados na conta bancos;

�Realizar procedimento de circularização nos saldos bancários (conta-corrente/aplicação

Natureza e escopo dos trabalhos (cont.)

�Realizar procedimento de circularização nos saldos bancários (conta-corrente/aplicaçãofinanceira/empréstimos);

�Analisar as conciliações bancárias, atentando para pendências antigas/itens relevantes;e

�Propor ajuste/reclassificação, quando aplicável.

Page 6

�Adiantamentos�Comparar os saldos contábeis com os controles auxiliares, atentando para itensantigos/pendentes de conciliação; e

�Propor ajuste/reclassificação, quando aplicável.

�Bloqueios judiciais

Natureza e escopo dos trabalhos (cont.)

�Bloqueios judiciais�Comparar os saldos contábeis com os controles auxiliares,

�Entender a natureza dos saldos bloqueados; e

�Propor ajuste/reclassificação, quando aplicável.

Page 7

�Outros créditos�Discutir com a Administração os critérios adotados para registro dos cheques emcobrança, atestados liberatórios de atletas e aluguel do centro de treinamentos;

�Comparar os saldos contábeis com controles auxiliares; e

�Propor ajuste/reclassificação, quando aplicável.

�Adiantamento - REFIS

Natureza e escopo dos trabalhos (cont.)

�Adiantamento - REFIS�Comparar os saldos contábeis com controles auxiliares, atentando para segregação entrecurto e longo prazo;

�Entender com a Administração a natureza do saldo; e

�Propor ajuste/reclassificação, quando aplicável.

�Depósitos judiciais�Comparar os saldos contábeis com os controles auxiliares; e

�Propor ajuste/reclassificação, quando aplicável.

Page 8

�Imobilizado�Discutir com a Administração a prática contábil aplicada ao ativo imobilizado, despesa de depreciação e impostos incidentes, bem como obter um entendimento do processo operacional/contábil que gera o registro nessa conta;

�Recalcular a depreciação detalhada dos bens do imobilizado, com vistas ao atendimento às práticas contábeis e fiscais;

�Obter a relação individualizada de bens e comparar com o saldo contábil;

�Realizar teste nas adições do ativo imobilizado, por meio de amostragem;

Natureza e escopo dos trabalhos (cont.)

�Realizar teste nas adições do ativo imobilizado, por meio de amostragem;

�Inspecionar fisicamente os itens adicionados ao imobilizado, por meio de amostragem;

�Indagar sobre a existência de itens destinados a venda;

�Realizar teste nos valores registrados à título de direitos contratuais de atletas; e

�Propor ajuste/reclassificação, se necessário.

Page 9

�Fornecedores�Discutir com a Administração sobre a prática contábil utilizada para registrar um valorna respectiva conta contábil, assim como, obter o entendimento dos processos internosdeste registro;

�Confrontar os controles auxiliares analíticos/relatório do Contas a Pagar com o saldocontábil;

�obter a composição do saldo de fornecedores, por nota fiscal e data de vencimento(“aging”), e analisar se existem valores pendentes de pagamento a longa data;

Natureza e escopo dos trabalhos (cont.)

(“aging”), e analisar se existem valores pendentes de pagamento a longa data;

�Propor ajuste/reclassificação, se aplicável.

�Empréstimos e financiamentos�Comparar os saldos contábeis com controles auxiliares,

�Entender com a Administração a natureza dos empréstimos; e

�Propor ajuste/reclassificação, quando aplicável.

Page 10

�Salários e obrigações trabalhistas�Entender com a Administração a prática contábil adotada para o registro de valores nas respectivas contas contábeis, bem como obter um entendimento do processo operacional/contábil que gera estes registros;

�Confrontar os saldos contábeis das principais obrigações sociais com os controles auxiliares;

�Confrontar as principais guias de recolhimento referente a competência de dezembro de 2013 com os saldos contábeis;

Natureza e escopo dos trabalhos (cont.)

2013 com os saldos contábeis;

�Solicitar à Administração as certidões negativas de débitos;

�Obter uma relação dos advogados que prestam serviços ao Clube, e realizar o procedimento de circularização; e

�Propor ajuste/reclassificação, se aplicável.

Page 11

�Obrigações tributárias�Entender com a Administração sobre a prática contábil adotada para o registro dos impostos, bem como obter um entendimento do processo operacional/contábil que gera estes registros;

�Analisar a adequação do saldo contábil com os livros/registros auxiliares de apuração dos impostos;

�Confrontar as principais guias de recolhimento de competência de dezembro de 2013 com os respectivos saldos contábeis;

Natureza e escopo dos trabalhos (cont.)

com os respectivos saldos contábeis;

�Solicitar à Administração as certidões negativas de débitos tributários municipais, estaduais e federais;

�Obter uma relação dos advogados que prestam serviços ao Clube, e realizar o procedimento de circularização; e

�Propor ajuste/reclassificação, se aplicável.

Page 12

�Parcelamento – REFIS�Entender com a Administração a prática contábil adotada para o registro dos parcelamentos;

�Solicitar os extratos de parcelamento emitidos pelos órgãos competentes (RFB, PGFN, FGTS, INSS, por exemplo);

�Confrontar o saldo contábil com os controles auxiliares analíticos; e

�Propor ajuste/reclassificação, caso aplicável.

Natureza e escopo dos trabalhos (cont.)

�Receita diferida�Obter o entendimento junto à Administração sobre as práticas contábeis/critérios de contabilização;

�Confrontar o saldo contábil com os respectivos controles auxiliares;

�Obter cópia dos contratos que suportam os registros contábeis; e

�Propor ajuste/reclassificação, se necessário.

Page 13

�Patrimônio Líquido�Realizar leitura crítica das atas; e

�Analisar as mutações, confrontando com as atas;

�Entender os lançamentos realizados à título de ajustes de exercícios anteriores.

Natureza e escopo dos trabalhos (cont.)

Page 14

LIMITAÇÕES DE ESCOPO / PONTOS IDENTIFICADOSPONTOS IDENTIFICADOS

Page 15

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Adiantamentos

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado o relatório suporte dorespectivo saldo, por conseguinte: não pudemos realizar os procedimentos pré-

Vm

respectivo saldo, por conseguinte: não pudemos realizar os procedimentos pré-acordados na conta contábil.

Ponto identificado

Não aplicável – pelo motivo supracitado.

Page 16

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Adiantamento - REFIS

Limitação de escopo

Não aplicável.

A

Ponto identificado

Identificamos as seguintes divergências:

Page 17

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Depósitos judiciais

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado o relatório suporte dorespectivo saldo, por conseguinte: não pudemos realizar os procedimentos pré-

Vm

respectivo saldo, por conseguinte: não pudemos realizar os procedimentos pré-acordados na conta contábil. Também não recebemos repostas para as cartas decircularização que enviamos aos assessores jurídico do Clube.

Ponto identificado

Não aplicável – pelo motivo supracitado.

Page 18

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

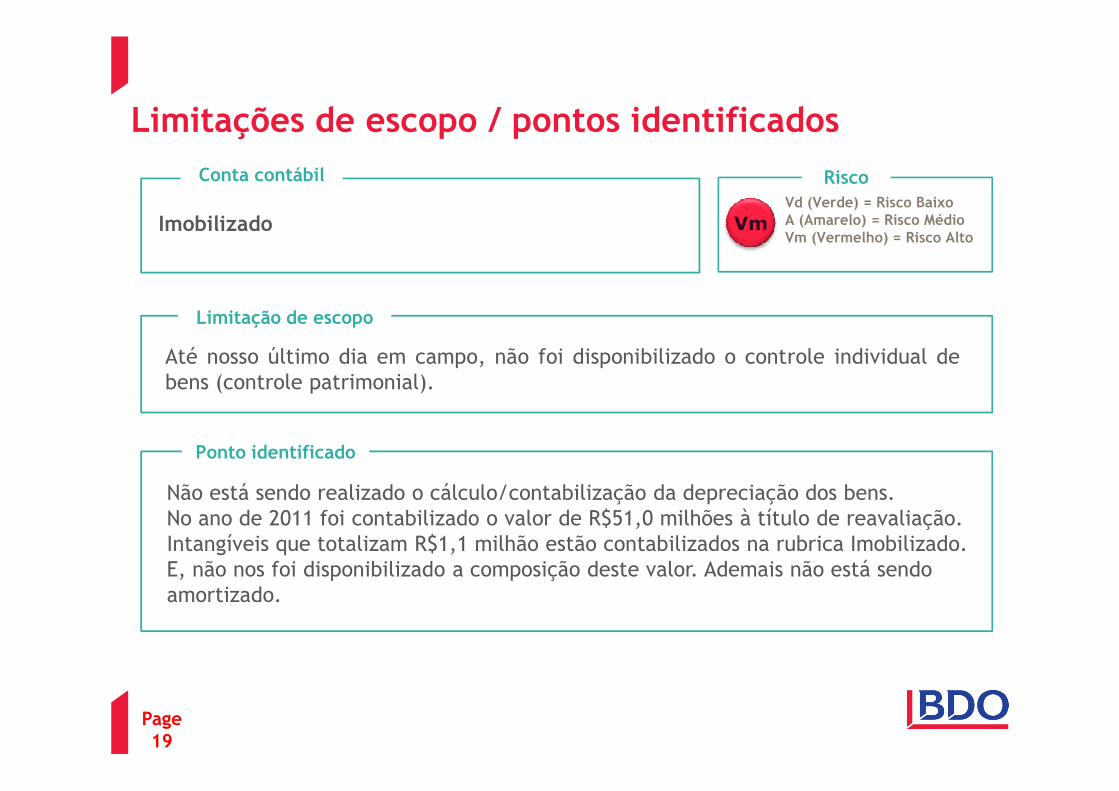

Imobilizado

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado o controle individual debens (controle patrimonial).

Vm

Ponto identificado

Não está sendo realizado o cálculo/contabilização da depreciação dos bens. No ano de 2011 foi contabilizado o valor de R$51,0 milhões à título de reavaliação.Intangíveis que totalizam R$1,1 milhão estão contabilizados na rubrica Imobilizado. E, não nos foi disponibilizado a composição deste valor. Ademais não está sendo amortizado.

Page 19

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Fornecedores

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado os controles auxiliaresanalíticos (relatório financeiro) que são base para o registro contábil, nem a

Vm

analíticos (relatório financeiro) que são base para o registro contábil, nem acomposição por nota fiscal e data de vencimento.

Ponto identificado

Não aplicável – pelo motivo supracitado

Page 20

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Empréstimos e financiamentos

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizada a memória decálculo/controles que suporte o saldo conta contábil.

Vm

cálculo/controles que suporte o saldo conta contábil.

Ponto identificado

Fomos informados que o saldo da conta é substancialmente formado por empréstimos realizados junto a pessoas físicas, sem formalização por contratos entre as partes.

Page 21

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

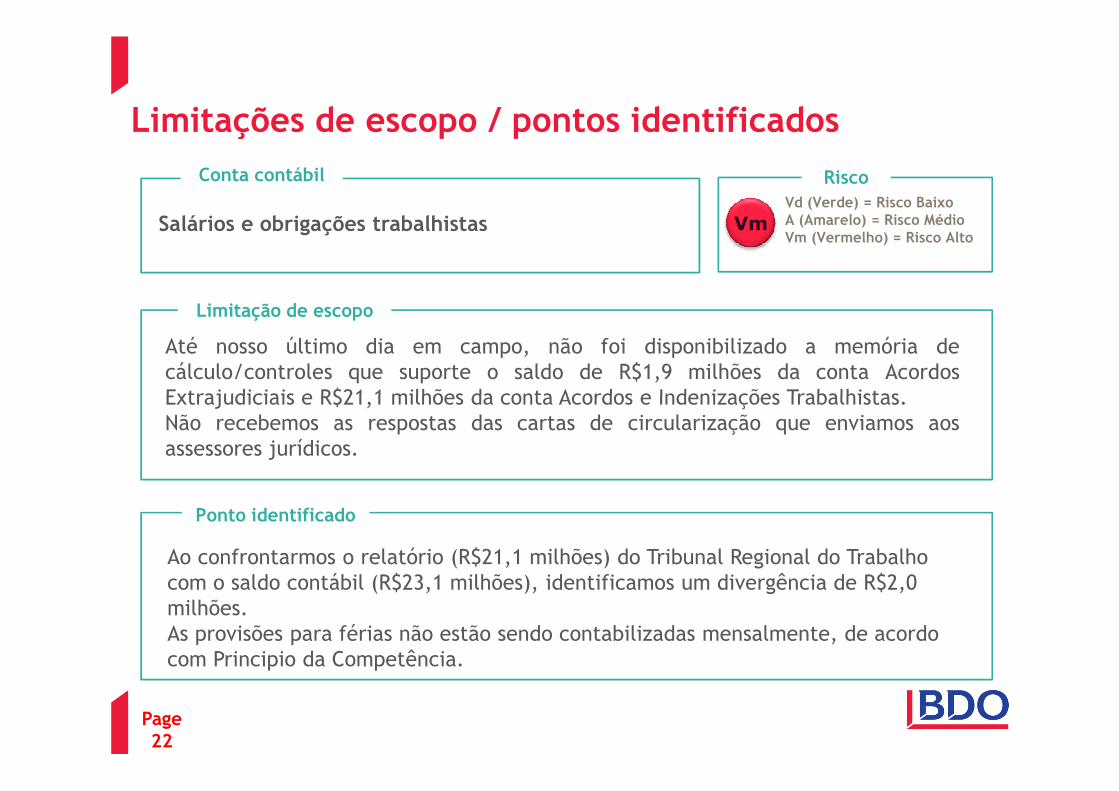

Salários e obrigações trabalhistas

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado a memória decálculo/controles que suporte o saldo de R$1,9 milhões da conta AcordosExtrajudiciais e R$21,1 milhões da conta Acordos e Indenizações Trabalhistas.

Vm

Extrajudiciais e R$21,1 milhões da conta Acordos e Indenizações Trabalhistas.Não recebemos as respostas das cartas de circularização que enviamos aosassessores jurídicos.

Ponto identificado

Page 22

Ao confrontarmos o relatório (R$21,1 milhões) do Tribunal Regional do Trabalho com o saldo contábil (R$23,1 milhões), identificamos um divergência de R$2,0 milhões.As provisões para férias não estão sendo contabilizadas mensalmente, de acordo com Principio da Competência.

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Salários e obrigações trabalhistas (cont.)

Ponto identificado

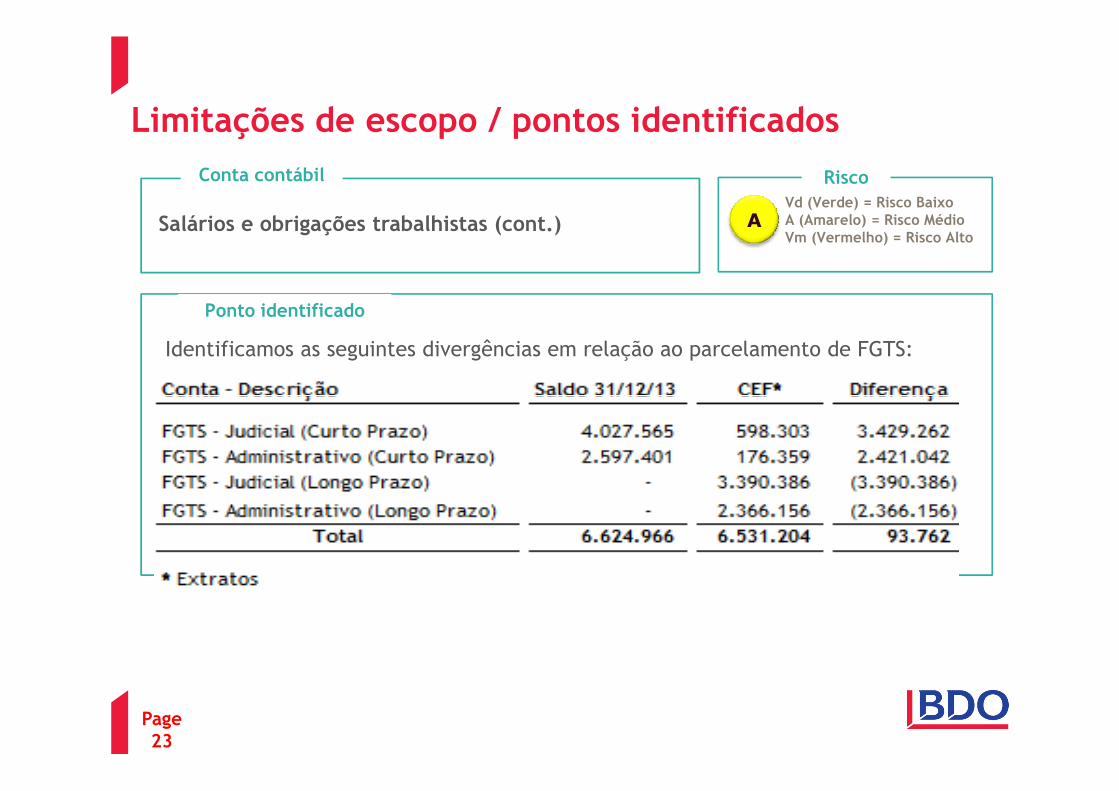

Identificamos as seguintes divergências em relação ao parcelamento de FGTS:

A

Page 23

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Salários e obrigações trabalhistas (cont.)

Ponto identificado

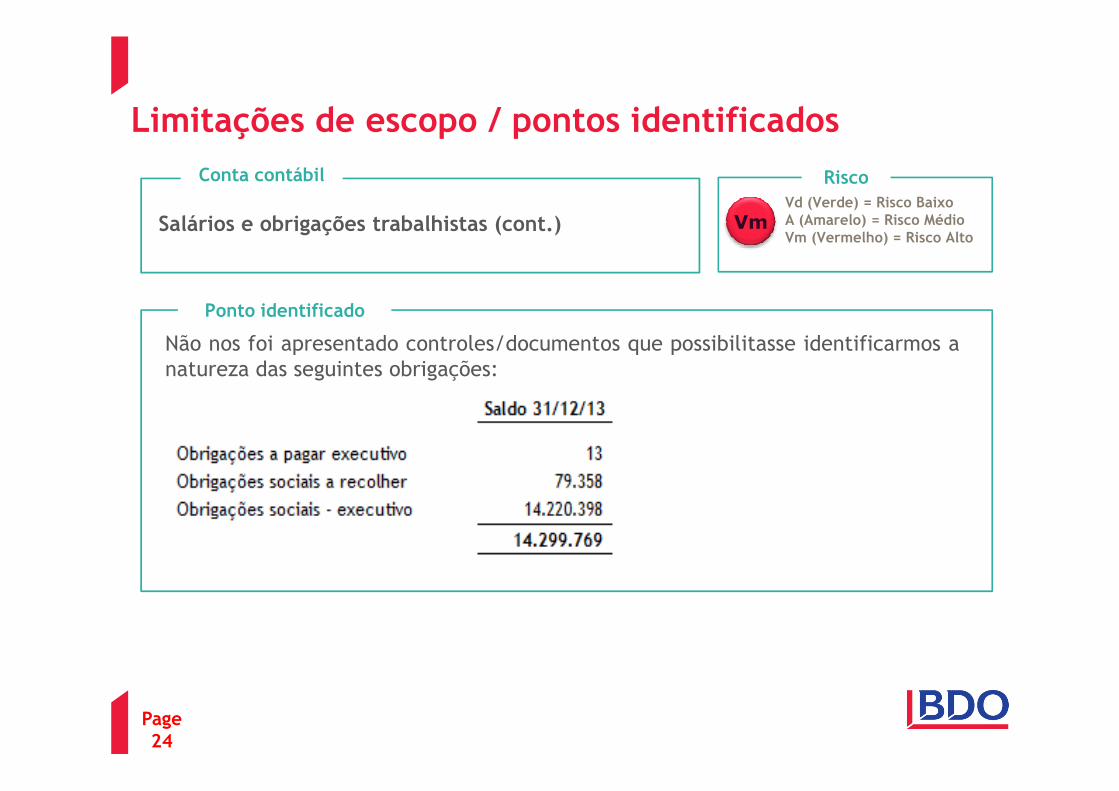

Não nos foi apresentado controles/documentos que possibilitasse identificarmos anatureza das seguintes obrigações:

Vm

Page 24

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Salários e obrigações trabalhistas (cont.)

Ponto identificado

Identificamos que alguns valores dos recolhimentos de INSS realizados no decorrerdo exercício de 2013 (de acordo com Guia da Previdência Social - GPS),

Vm

do exercício de 2013 (de acordo com Guia da Previdência Social - GPS),apresentam divergência em relação as folhas de pagamento mensais. Há mesescom insuficiência de recolhimentos. Tal fato, também aplica-se de maneira similaraos recolhimentos de IRRF.No decorrer do exercício de 2013, foi realizado a retenção de INSS de seusempregados, entretanto, parte dos valores retidos não foram recolhidos àPrevidência Social.

Page 25

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias

Limitação de escopo

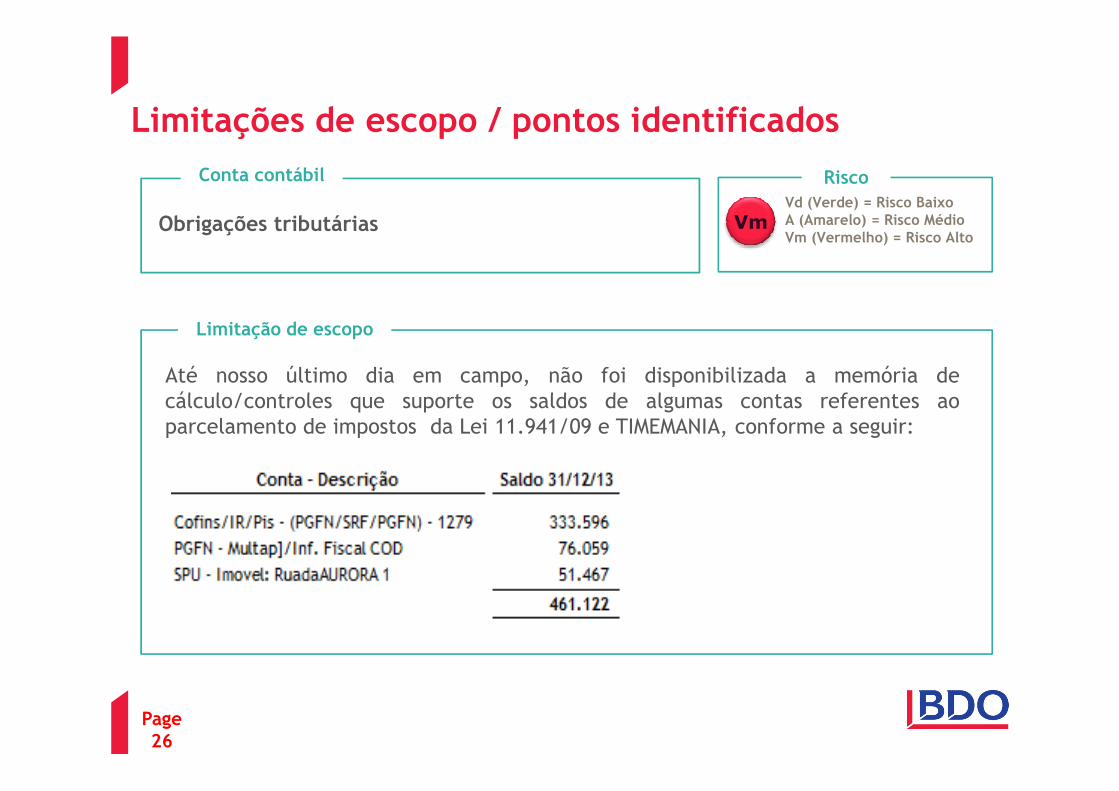

Até nosso último dia em campo, não foi disponibilizada a memória decálculo/controles que suporte os saldos de algumas contas referentes ao

Vm

cálculo/controles que suporte os saldos de algumas contas referentes aoparcelamento de impostos da Lei 11.941/09 e TIMEMANIA, conforme a seguir:

Page 26

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Limitação de escopo

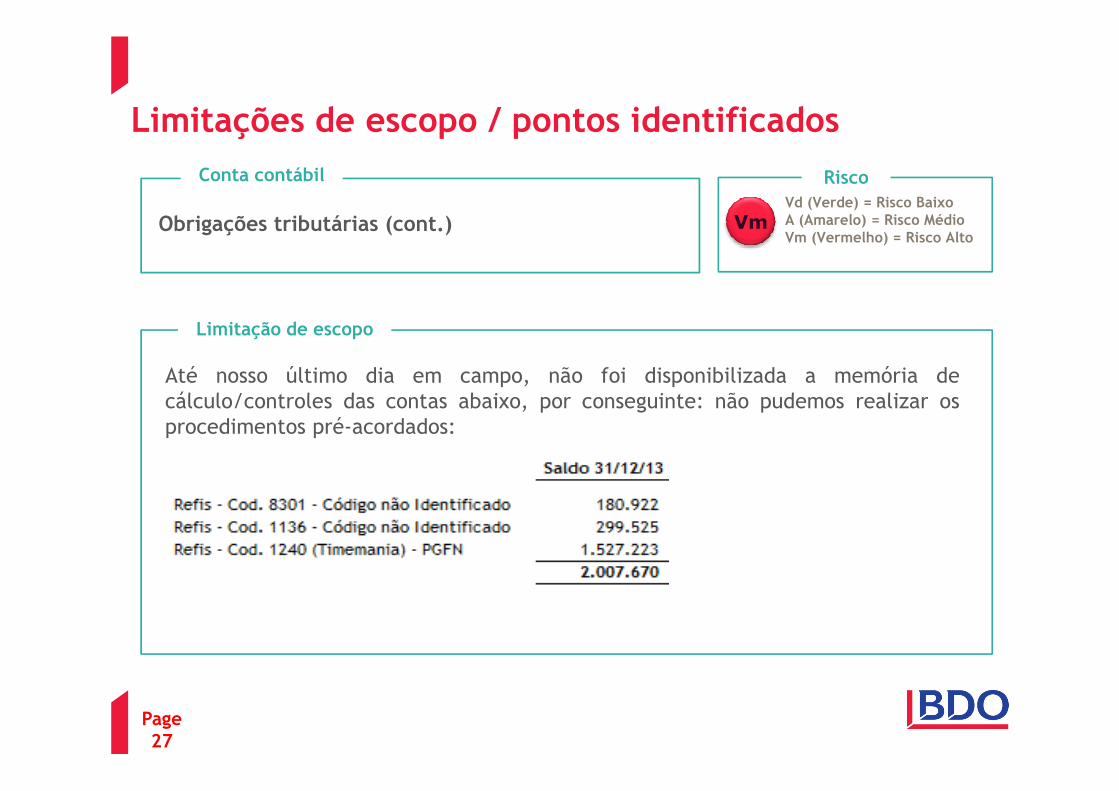

Até nosso último dia em campo, não foi disponibilizada a memória decálculo/controles das contas abaixo, por conseguinte: não pudemos realizar os

Vm

cálculo/controles das contas abaixo, por conseguinte: não pudemos realizar osprocedimentos pré-acordados:

Page 27

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Limitação de escopo

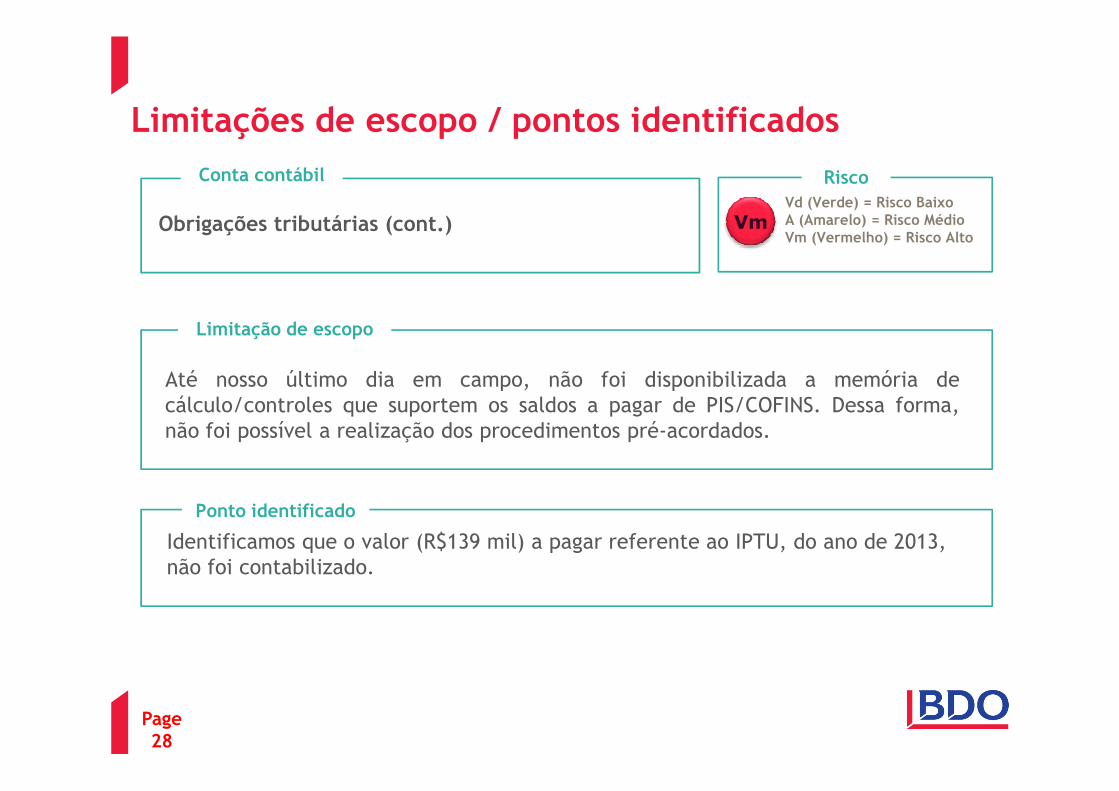

Até nosso último dia em campo, não foi disponibilizada a memória decálculo/controles que suportem os saldos a pagar de PIS/COFINS. Dessa forma,

Vm

cálculo/controles que suportem os saldos a pagar de PIS/COFINS. Dessa forma,não foi possível a realização dos procedimentos pré-acordados.

Ponto identificado

Identificamos que o valor (R$139 mil) a pagar referente ao IPTU, do ano de 2013, não foi contabilizado.

Page 28

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

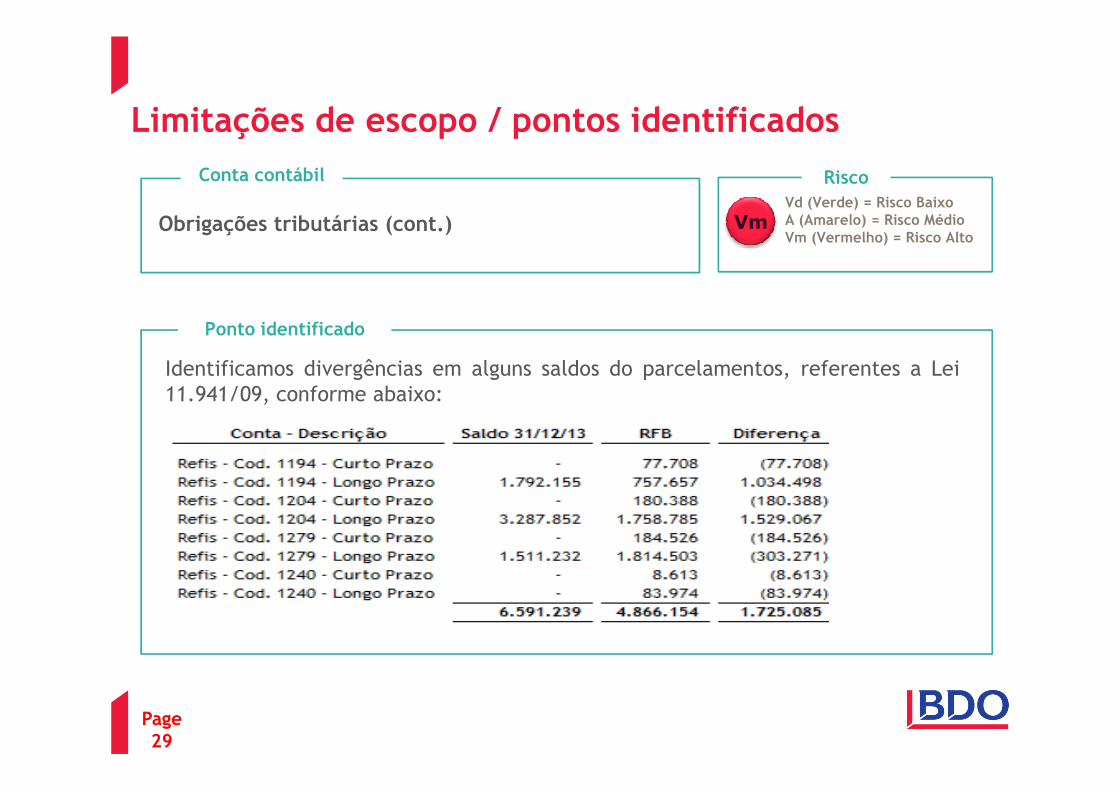

Identificamos divergências em alguns saldos do parcelamentos, referentes a Lei11.941/09, conforme abaixo:

Vm

11.941/09, conforme abaixo:

Page 29

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

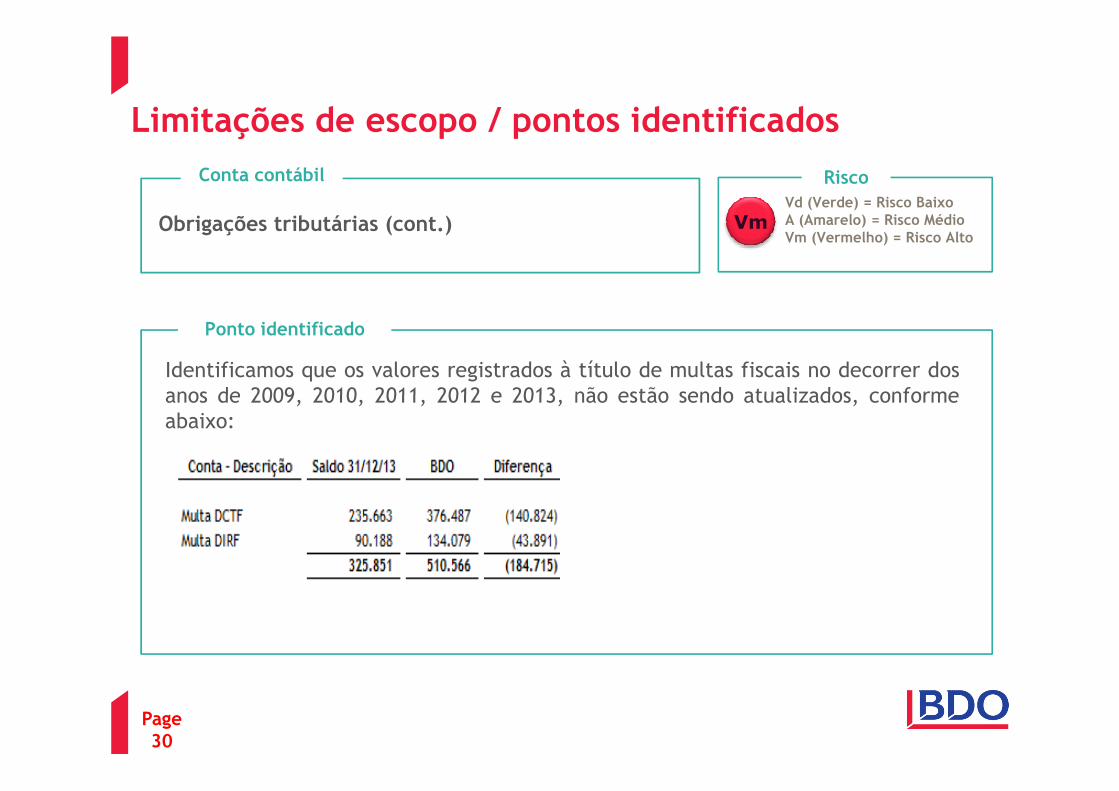

Identificamos que os valores registrados à título de multas fiscais no decorrer dosanos de 2009, 2010, 2011, 2012 e 2013, não estão sendo atualizados, conforme

Vm

anos de 2009, 2010, 2011, 2012 e 2013, não estão sendo atualizados, conformeabaixo:

Page 30

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

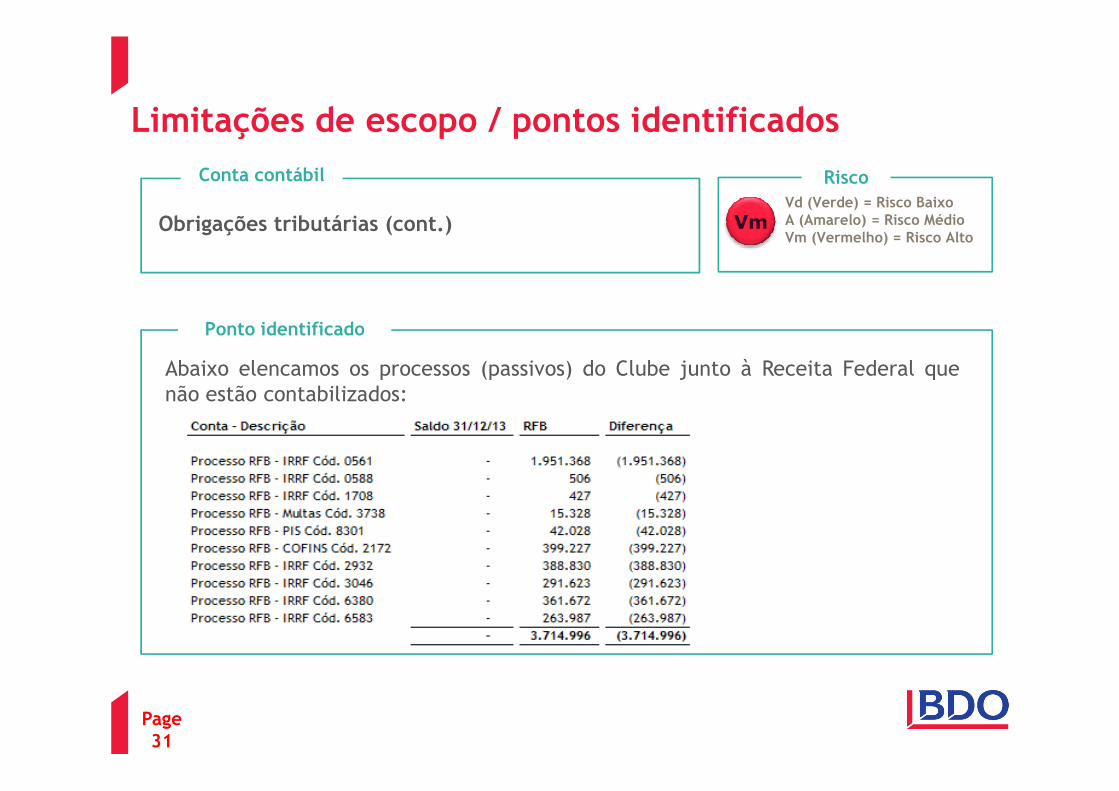

Abaixo elencamos os processos (passivos) do Clube junto à Receita Federal quenão estão contabilizados:

Vm

não estão contabilizados:

Page 31

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

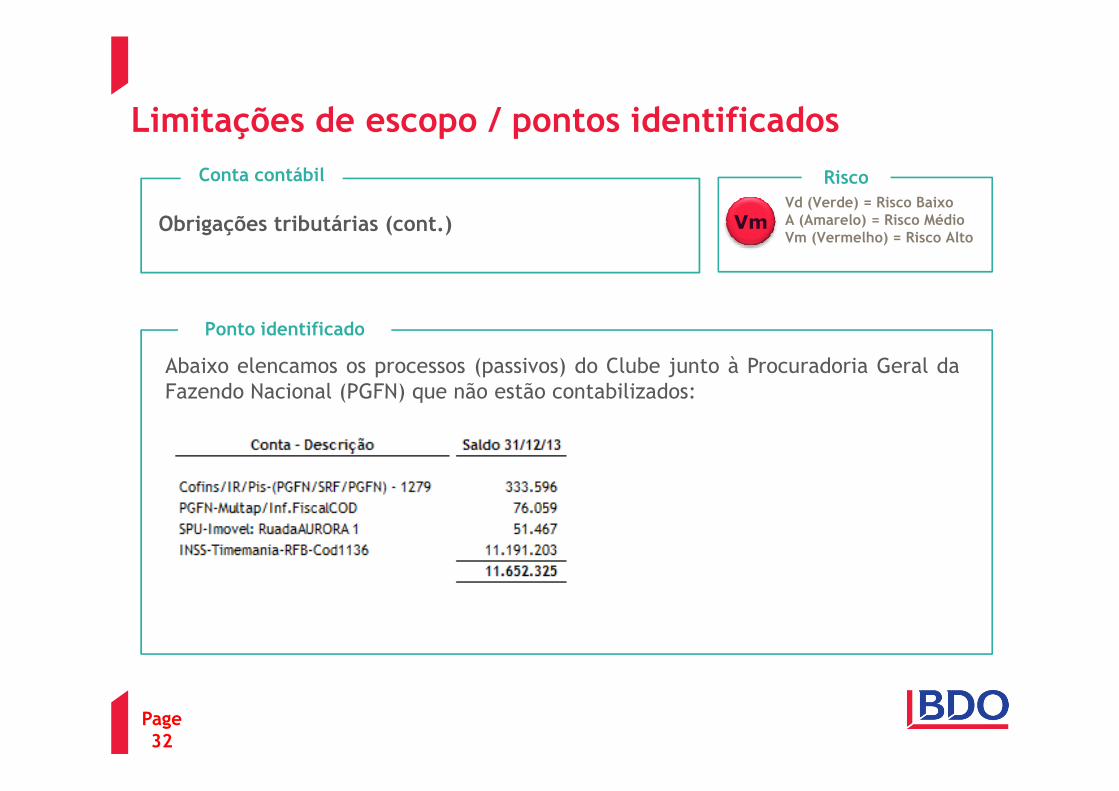

Abaixo elencamos os processos (passivos) do Clube junto à Procuradoria Geral daFazendo Nacional (PGFN) que não estão contabilizados:

Vm

Fazendo Nacional (PGFN) que não estão contabilizados:

Page 32

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

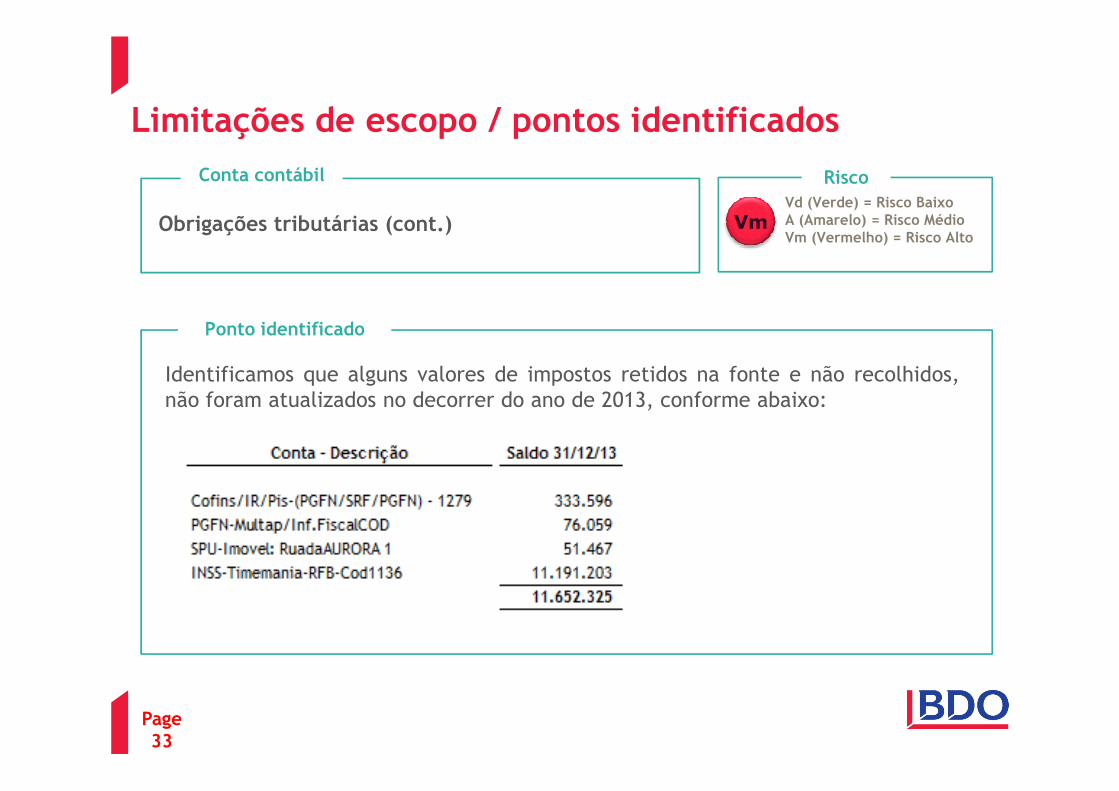

Identificamos que alguns valores de impostos retidos na fonte e não recolhidos,não foram atualizados no decorrer do ano de 2013, conforme abaixo:

Vm

não foram atualizados no decorrer do ano de 2013, conforme abaixo:

Page 33

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

Obrigações tributárias (cont.)

Ponto identificado

Identificamos uma divergência (a menor) no valor de R$2,2 milhões entre a basede cálculo da COFINS com os registros contábeis. Todavia, não obtivemos todos os

Vm

de cálculo da COFINS com os registros contábeis. Todavia, não obtivemos todos osdocumentos necessários para entendermos o porquê desta diferença.

Page 34

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

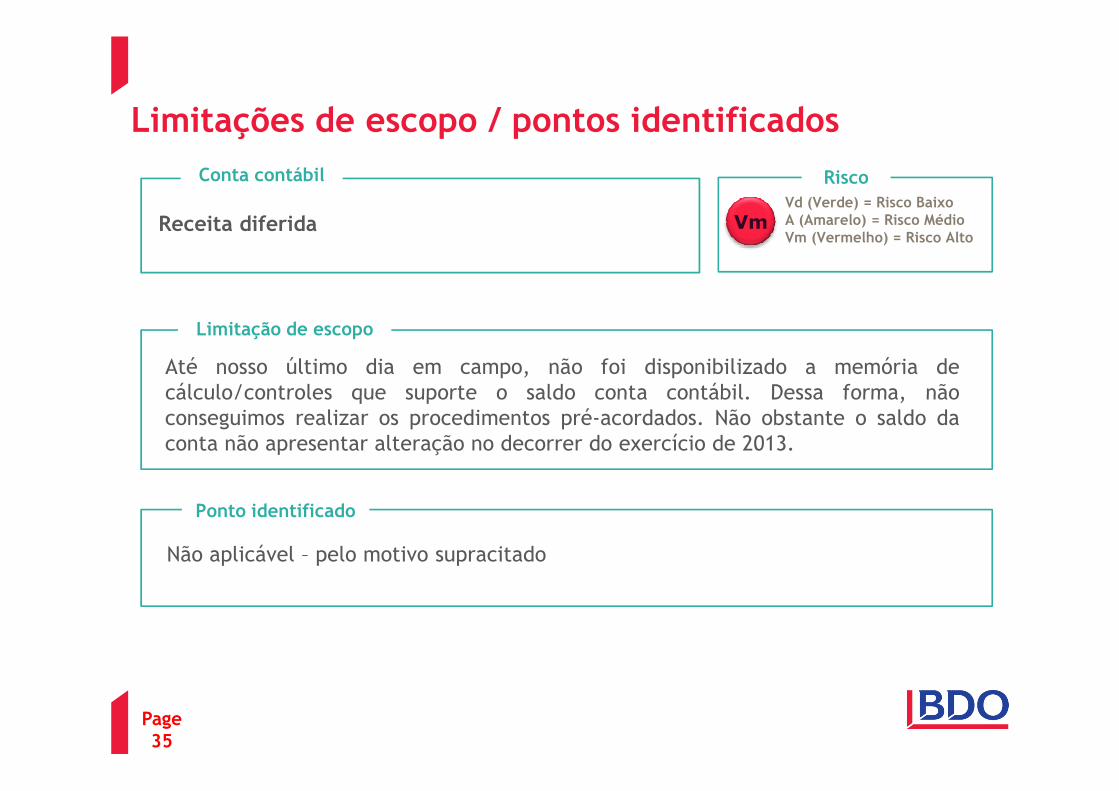

Receita diferida

Limitação de escopo

Até nosso último dia em campo, não foi disponibilizado a memória decálculo/controles que suporte o saldo conta contábil. Dessa forma, não

Vm

cálculo/controles que suporte o saldo conta contábil. Dessa forma, nãoconseguimos realizar os procedimentos pré-acordados. Não obstante o saldo daconta não apresentar alteração no decorrer do exercício de 2013.

Ponto identificado

Não aplicável – pelo motivo supracitado

Page 35

RiscoVd (Verde) = Risco BaixoA (Amarelo) = Risco MédioVm (Vermelho) = Risco Alto

Limitações de escopo / pontos identificados

Conta contábil

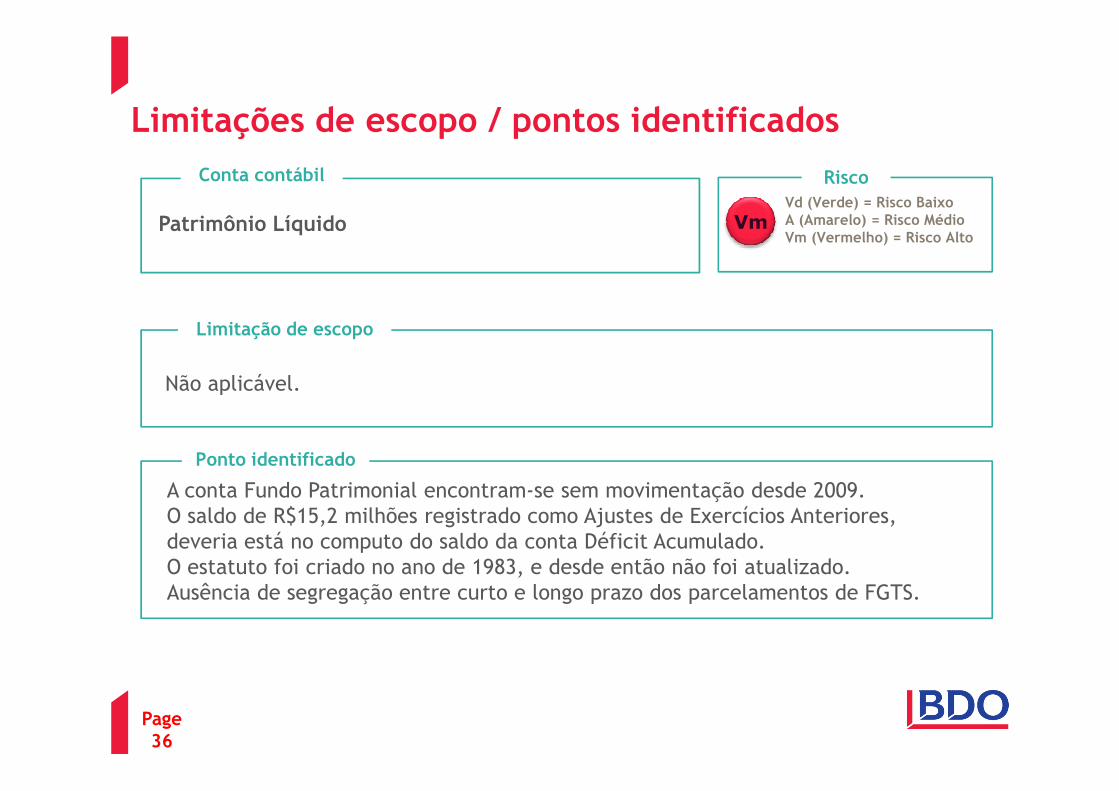

Patrimônio Líquido

Limitação de escopo

Não aplicável.

Vm

Não aplicável.

Ponto identificado

A conta Fundo Patrimonial encontram-se sem movimentação desde 2009.O saldo de R$15,2 milhões registrado como Ajustes de Exercícios Anteriores, deveria está no computo do saldo da conta Déficit Acumulado.O estatuto foi criado no ano de 1983, e desde então não foi atualizado. Ausência de segregação entre curto e longo prazo dos parcelamentos de FGTS.

Page 36

APRESENTAÇÃO DA GESTÃO INTEGRADA

Page 37

Gestão Integrada

Page 38BDO Brazil

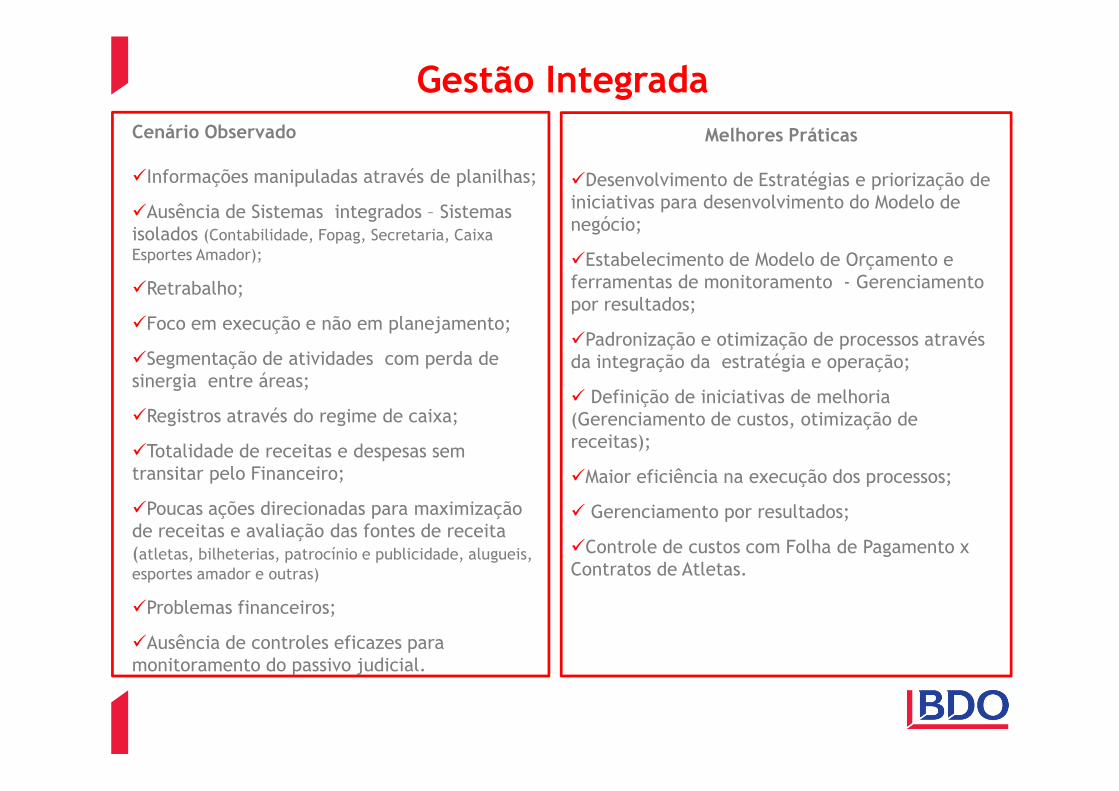

Cenário Observado

�Informações manipuladas através de planilhas;

�Ausência de Sistemas integrados – Sistemas isolados (Contabilidade, Fopag, Secretaria, Caixa Esportes Amador);

�Retrabalho;

�Foco em execução e não em planejamento;

�Segmentação de atividades com perda de sinergia entre áreas;

Melhores Práticas

�Desenvolvimento de Estratégias e priorização de iniciativas para desenvolvimento do Modelo de negócio;

�Estabelecimento de Modelo de Orçamento e ferramentas de monitoramento - Gerenciamento por resultados;

�Padronização e otimização de processos através da integração da estratégia e operação;

� Definição de iniciativas de melhoria

Gestão Integrada

Page 39BDO Brazil

�Registros através do regime de caixa;

�Totalidade de receitas e despesas sem transitar pelo Financeiro;

�Poucas ações direcionadas para maximização de receitas e avaliação das fontes de receita (atletas, bilheterias, patrocínio e publicidade, alugueis, esportes amador e outras)

�Problemas financeiros;

�Ausência de controles eficazes para monitoramento do passivo judicial.

� Definição de iniciativas de melhoria (Gerenciamento de custos, otimização de receitas);

�Maior eficiência na execução dos processos;

� Gerenciamento por resultados;

�Controle de custos com Folha de Pagamento x Contratos de Atletas.

PARECERES DO AUDITOR

Page 40

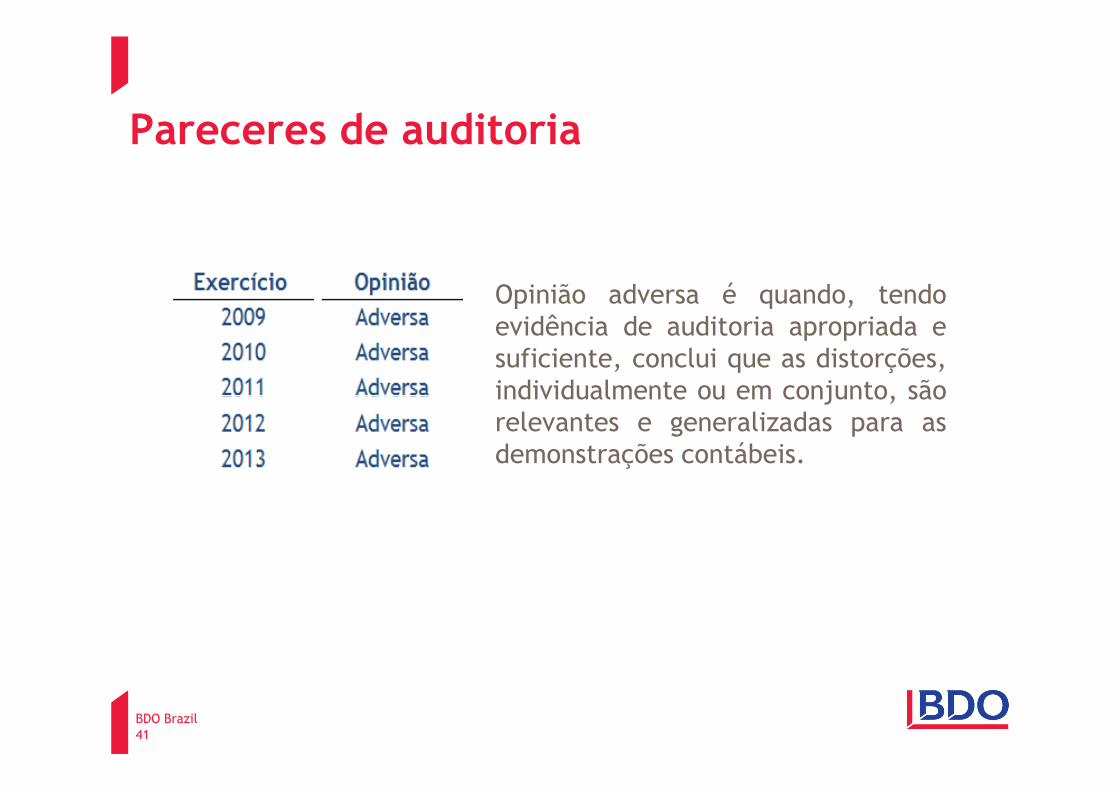

Opinião adversa é quando, tendoevidência de auditoria apropriada esuficiente, conclui que as distorções,individualmente ou em conjunto, são

Pareceres de auditoria

individualmente ou em conjunto, sãorelevantes e generalizadas para asdemonstrações contábeis.

BDO Brazil41

ATTITUDE CHANGES EVERYTHING

Page 42