Embed Size (px)

Citation preview

Difusoresda convergênciacontábil.

Como diferenciar a sua

implementação do IFRS a partir

de uma comunicação efetiva

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

A comunicação da sua transição para o IFRS

• Uma comunicação pró-ativa e efetiva dos impactos da adoção do IFRS na organização será essencial para a manutenção da confiança dos investidores e para proteger e melhorar o valor para os públicos de interesse.

• O RI será a figura central desse processo de comunicação e terá um papel importante no gerenciamento das expectativas de mercado.

• Não há respostas certas ou erradas com relação ao conteúdo e àforma com que as comunicações são feitas – é sempre preciso customizar, de acordo com a empresa, sua cultura e as expectativas dos públicos de interesse.

• Um plano de comunicação bem elaborado e abrangente pode ser o fator de diferenciação na sua implementação do IFRS.

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

A implementação do IFRSMuito mais do que uma mudança no formato dos relatórios e das divulgações, os impactos atingem os mais diversos aspectos da organização:

• No resultado (não há amortização do ágio, uso do valor justo, planode remuneração em ações, arrendamentos financeiros);

• No patrimônio líquido (ganhos e perdas não realizados, passivo vs. patrimônio líquido);

• Nas considerações sobre consolidação (mudanças nos parâmetrosutilizados para a classificação de empresas controladas, associadase de controle compartilhado);

• Na apresentação de ativos e passivos (categorias de ativos e classificação, ágio, passivo vs. patrimônio líquido);

• Nas notas explicativas e divulgações (segmentos e divulgações maisdetalhadas).

• Considerar os impactos do IFRS 1 na transição.

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

No final, muitos (se não todos os) indicadores críticos de performance serão impactados:

• Receita;

• Margem bruta;

• Resultado do exercício;

• Lucro por ações;

• EBITDA;

• Covenants;

• Capacidade de gerar dividendos;

• Outros índices (capital de giro, índice de dívida sobre o patrimônio líquido etc).

Investidores, analistas e outros públicos de interesse estão possivelmente tão ansiosos como você para entender as implicações do IFRS na sua empresa.

A implementação do IFRS

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

A importância da comunicação

Um plano de comunicação bem elaborado e executado irá assegurar que os públicos de interesse estejam preparados antecipadamente para a divulgação das primeiras demonstrações financeiras em IFRS.

Ele permitirá também:

• Evitar surpresas que poderiam resultar em especulação ou volatilidade no preço das ações;

• Gerenciar proativamente as expectativas do mercado;

• Fortalecer o relacionamento com os analistas e contribuir para aconfiança geral do mercado;

• Aumentar a eficiência e eficácia da função do RI.

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

A complexidade envolvida na transição para o IFRS

Implementação das mudanças da Lei n°11.638/07

2007 2009 2011

O CPC emitirá normas contábeis brasileiras em harmonia com o IFRS

As companhias de capital aberto

(CVM), as instituições financeiras (BC) e as seguradoras (Susep) obrigatoriamente devem reportar demonstrações financeiras consolidadas de acordo com o IFRS em 2010 (dois anos comparativos)

Demonstrações financeiras em BR GAAP (convergindo com o IFRS)

2008 2010

Ações preparativas ao IFRS Primeiras DFs em IFRS

DFs em IFRS

Data do relatório

Primeira demonstração

financeiras em IFRS (dois anos)

Data de transição

Balanço de abertura - IFRS

IFR

S 1

Pri

meir

a a

do

ção

Ro

ad

map

reg

ula

tóri

o

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

Pré-transição Transição Pós-transição

• Plano e status da

implementação do

IFRS

• Estratégia de transição

– gradual, através das

informações interinas

ou somente anuais

• Calendário de

comunicações durante

a fase de transição

• Plano e status da

implementação do IFRS

• Avaliação das

diferenças e dos

impactos significativos

do IFRS e das

informações

preliminares

• Informações interinas:

BR GAAP e/ou IFRS

• Expectativa financeira

(guidance) do ano em

IFRS

• Outros impactos

• Press release de

informações anuais

comparativas

• DF´s anuais

comparativas,

incluindo nota

explicativa de

reconciliação requerida

pelo IFRS 1 e CVM

(controladora BR

GAAP x Consolidado

IFRS)

• Plano de

sustentabilidade

QualitativaPrecisão

As etapas de um plano de comunicação efetivo para o IFRS

Características das informações

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

• Em função do estágio preliminar de implementação, as comunicações são limitadas às informações mais qualitativas.

• A empresa deve definir a estratégia de transição:

• Quando será a última divulgação do BR GAAP – trimestral ou anual?

• Quando haverá informação suficientemente precisa para a transição?

• Quais são os planos de transição dos concorrentes no setor/indústria?

• O calendário de comunicações durante o período de transição deve ser formalizado e comunicado antecipadamente, quando existir certeza de que será cumprido.

Pré-Transição

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

• As comunicações durante a fase de transição serão mais difíceis, considerando a natureza preliminar das informações disponíveis;

• Os encontros com analistas (via webcast, seminário etc) serão úteis para apresentar e discutir os impactos preliminares da implementação, em antecipação à divulgação das primeiras demonstrações financeiras em IFRS;

• A seqüência das comunicações deve ser bem planejada para minimizar potencial confusão com informações a serem disponibilizadas em BR GAAP;

• Companhias acostumadas a fornecer guidance devem incorporar o IFRS dentro de suas expectativas.

Transição

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

Tópicos para as apresentações aos analistas:

• Histórico e contexto da transição;

• Status da transição para o IFRS;

• Mensagens críticas;

• Impactos preliminares da aplicação do IFRS

• Base para a preparação do balanço de abertura, conforme o IFRS 1, e

reconciliação com informações correspondentes em BR GAAP;

• Análises detalhadas das mudanças de práticas contábeis relevantes;

• Reconciliação dos itens relevantes do balanço, resultado do exercício,

patrimônio e indicadores de desempenho com BR GAAP;

• Descrição e reconciliação dos efeitos por segmento de negócios.

• Guidance para o período anual – considerando o IFRS;

• Atualização dos planos de comunicação;

• Outros tópicos.

Transição

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

• Divulgação anual das demonstrações financeiras comparativas completas em IFRS finalizam o processo de comunicação.

• As divulgações nas notas explicativas em IFRS são geralmente mais abrangentes e detalhadas:

• Reconciliações de informações exigidas pelo IFRS 1 e pela CVM;

• Novas divulgações podem gerar dúvidas ou revelar aspectos dos negócios que não foram disponibilizados anteriormente;

• Transparência x complexidade.

Pós-Transição

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

A transição para o IFRS não envolve somente as mudanças contábeis

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

Prepare-se para discutir essas e outras implicações.E também como a companhia está endereçando essas questões.

• Mudança de política ou de comportamento gerencial como resultado do IFRS (dividendos, aquisições, relatórios gerenciais/orçamentos);

• Fatores de riscos novos ou não divulgados no passado e como a administração gerencia estes riscos (derivativos e atividades de hedging);

• Impactos nos sistemas de informação e qualquer mudança significativa realizada ou planejada;

• Conseqüências fiscais (neutralidade);

• Adequação do pessoal e treinamento;

• Custos de implementação.

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

Outras considerações importantes sobre a comunicação

• Comunicações similares podem ser necessárias para outros grupos de

stakeholders

• Credores: envolvimento da Tesouraria;

• Agências reguladoras;

• Clientes e fornecedores que confiam nas informações financeiras.

• Coordenar, com os responsáveis pela governança (Conselho de

Administração, Conselho Fiscal etc) e os auditores externos, antes de comunicar externamente;

• Um plano de comunicação próprio para os stakeholders internos (como os funcionários) é também importante para criar conscientização e assegurar

que os objetivos e mensagens da companhia serão compreendidos.

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

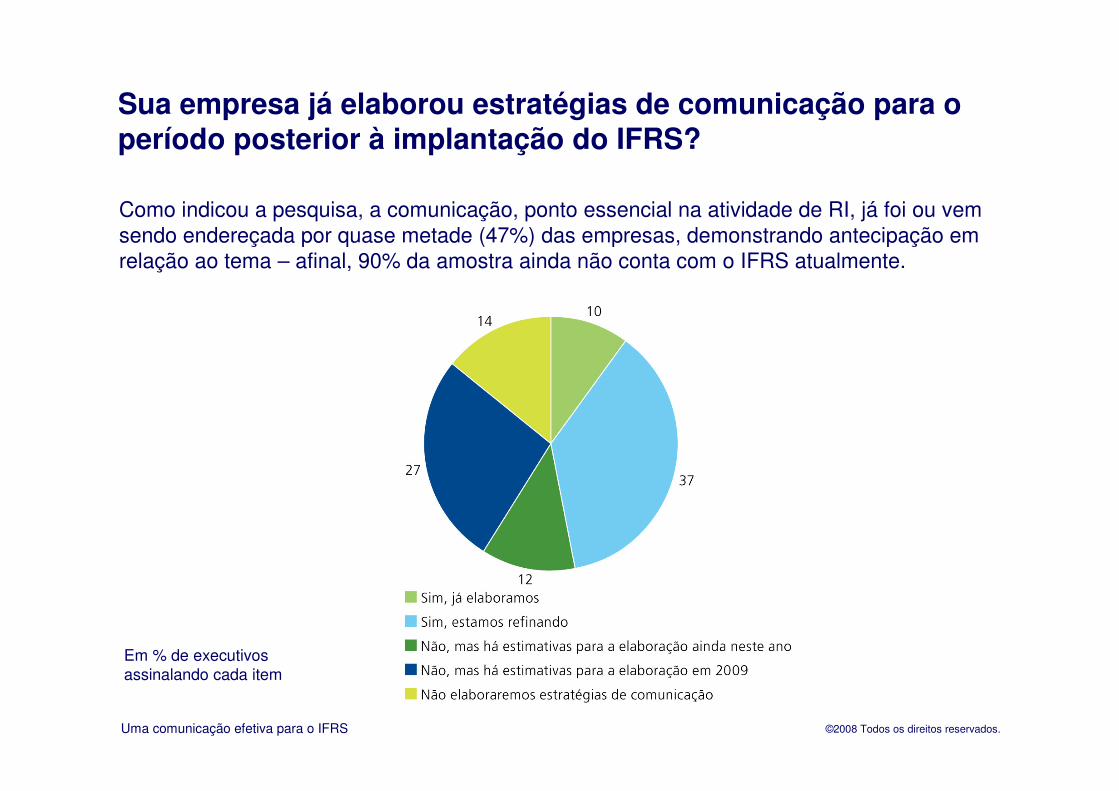

Sua empresa já elaborou estratégias de comunicação para o período posterior à implantação do IFRS?

Como indicou a pesquisa, a comunicação, ponto essencial na atividade de RI, já foi ou vem

sendo endereçada por quase metade (47%) das empresas, demonstrando antecipação em

relação ao tema – afinal, 90% da amostra ainda não conta com o IFRS atualmente.

Em % de executivos assinalando cada item

©2008 Todos os direitos reservados.Uma comunicação efetiva para o IFRS

Considerações finais

• Lembre-se: os fundamentos do seu negócio não estão sofrendo alterações;

• Envolva-se e fique conectado com o plano de implementação do IFRS;

• Comece já a desenvolver seu plano de comunicação;

• Comunique – de forma clara, abrangente e transparente;

• Faça você mesmo a sua informação disponível;

• Monitore as mudanças nas análises de projeções e ajuste suas comunicações.

©2008 Todos os direitos reservados.

A Deloitte oferece serviços nas áreas de Auditoria, Consultoria Tributária, Consultoria em Gestão de Riscos Empresariais, Corporate Finance, Consultoria Empresarial, Outsourcing, Consultoria em Capital Humano e Consultoria Atuarial para clientes dos mais diversos setores. Com uma rede global de firmas-membro em mais de 140 países, a Deloitte reúne habilidades excepcionais e um profundo conhecimento local para ajudar seus clientes a alcançar o melhor desempenho, qualquer que seja o seu segmento ou região de atuação.

Os 165 mil profissionais da Deloitte estão comprometidos a tornarem-se o padrão de excelência do mercado e estão unidos por uma cultura colaborativa, que encoraja a integridade, o comprometimento, a força da diversidade e a geração de valor aos clientes. Eles vivenciam um ambiente de aprendizado contínuo, experiências desafiadoras e oportunidades de carreira enriquecedoras, dedicando-se ao fortalecimento da responsabilidade corporativa, à conquista da confiança do público e à geração de impactos positivos em suas comunidades.

No Brasil, onde atua desde 1911, a Deloitte é uma das líderes de mercado e seus mais de 3.500 profissionais são reconhecidos pela integridade, competência e habilidade em transformar seus conhecimentos em soluções para seus clientes. Suas operações cobrem todo o território nacional, com escritórios em São Paulo, Belo Horizonte, Brasília, Campinas, Curitiba, Fortaleza, Joinville, Porto Alegre, Rio de Janeiro, Recife e Salvador.

A Deloitte refere-se a uma ou mais Deloitte Touche Tohmatsu, uma verein (associação) estabelecida na Suíça, e sua rede de firmas-membro, sendo cada uma delas uma entidade independente e

legalmente separada. Acesse www.deloitte.com/about para a descrição detalhada da estrutura legal da Deloitte Touche Tohmatsu e de suas firmas-membro.