Embed Size (px)

DESCRIPTION

Financiamento de Projetos na Geração Termelétrica: Condicionantes e Riscos Regulatórios Envolvidos

Citation preview

1

Financiamento de Projetos na Geração Termelétrica:

Condicionantes e Riscos Regulatórios Envolvidos

ABINEE TEC 2000

Luiz T. A. Maurer

01 de junho de 2000

2

INTRODUÇÃOESTA APRESENTAÇÃO TEM TRÊS OBJETIVOS BÁSICOS

Identificar principais riscos regulatórios enfrentados por projetos “típicos” de geração termelétrica

Levando em conta a situação atual da reforma do setor elétrico brasileiro, as formas preferenciais de financiamento dos projetos, e mecanismos de mitigação de risco

Levantar preocupações objetivas e factuais - desta discussão poderão surgir idéias relevantes para contribuir com o programa emergencial do MME

ESTA APRESENTAÇÃO NÃO TEM COMO OBJETIVOS

Listar exaustivamente os riscos regulatórios enfrentados por projetos de geração em geral

Abordar riscos de natureza não regulatória - soberania, expropriação, encampação, fragilidade da “autorização”, etc.

Levantar riscos que podem ser facilmente mitigados

3

UM PROJETO TÍPICO ... Projeto de Geração Termelétrica para auto-produção ou na

maioria dos casos para venda de energia a terceiros Respaldados por contratos de longo prazo denominados em

MWh- poucos casos de plantas “merchant” ou parcialmente contratadas

PPAs basicamente assinados com D/Cs - mercado de clientes livres ainda incipiente

Por decorrência, condições de repasse (VN) são essenciais Projetos a operarem em um cenário competitivo do setor - e

por decorrência muito dependentes das regras do MAE A serem desenvolvidos pelo setor privado - com participação

estatal minoritária, seja como offtaker ou como acionista Contratos de gás assinados com Gaspetro - condições

uniformes, preços “bundled” e ausência de sinal locacional Contratos de compra e venda com forte característica

financeira (e não um típico PPA), sendo pois um contrato de hedge de preços

4

DIFERENÇAS ENTRE UM PPA TÍPICO E UM CONTRATO BILATERAL

CONTRATO BILATERAL Financeiro (hedge de preços)

Despacho centralizado - tight pool, onde vendedor declara dados de bid

100% Take or Pay, com diferenças liquidadas no (MAE)

Restrições de transmissão regidas pelas regras do MAE

Preço livre, mas repasse limitado por VN

PPA TÍPICO Financeiro e físico (conexão entre partes)

Despacho acordado entre as partes, e comprador gerencia os bids

Grau de take or pay acordado, em função do desempenho do equipamento

Restrições de transmissão devem fazer parte do contrato

Preço livre - condições de repasse limitadas por custo evitado ou licitação

5

PRINCIPAIS GRUPOS DE RISCOS

I - RISCOS DE MERCADO

II - RISCOS REGULATÓRIOS

III - RISCOS CAMBIAIS E DE INDEXAÇÃO

IV - CONVERGÊNCIA GÁS-ELETRICIDADE

6

I - RISCOS DE MERCADO TODOS AQUELES REFERENTES À INSERÇÃO

DAS PLANTAS TÉRMICAS NO SISTEMA

* Despacho centralizado, em um sistema “tight-pool” - regras claras para ...

- Declarações da oferta de preços (não custos)

- Grau de inflexibilidade da planta (geração mínima - TOP)

- Periodicidade das declarações/redeclarações

- Grau de “interferência” nas declarações - Situações normais vs. abuso de poder de mercado (CADE)

* Falhas no sistema de transmissão- Compensação explícita dos geradores afetados- Mecanismo de recuperação dos custos da sub-otimização (ESS)

7

I - RISCOS DE MERCADO (CONT.)

* Encargo de Capacidade (EC)

- Remuneração explícita para geradores que instalam disponibilizam capacidade (MW) no sistema- EC se soma ao CMO para determinação do preço spot- Importante para qualquer gerador, vital para provedor de ponta/reserva e para plantas “merchant”- É talvez o incentivo buscado pelo governo para antecipar instalação de capacidade- Geradores do programa emergencial deveriam estar habilitados a participar dos leilões de capacidade do MAE/ONS

* Perdas de Transmissão (englobado na categoria Riscos Regulatórios)

8

I - RISCOS DE MERCADO (CONT.) ISTO TUDO JÁ NÃO ESTÁ DEFINIDO?* Sim no papel, mas falta a ANEEL homologar e o MAE

entrar em funcionamento* Diferentes agentes podem ainda interpretar estas

regras diferentemente -- o que gera inquietudes* Os investidores querem regras cristalinas e no formato

“algébrico” (espaço nulo para subjetividade)* MAE levou 18 meses para polir as Regras de Mercado,

que lhes foram entregues pelo governo em novembro de 1998 (Brasil exemplo de democracia?)

* Concluídas e aprovadas em 29/2/2000, a ANEEL as colocou em Audiência Pública - inputs até julho/00

A FINALIZAÇÃO DAS REGRAS E IMPLEMENTAÇÃO DO MAE É VITAL PARA O PROGRAMA EMERGENCIAL

9

Evolução a Mercado

IMPLANTAÇÃO DO MAE - ANO 2000 ?

(*) Assume medição definitiva

Plano Inicial Aprovadopelo COEX

Por ocasião da Revisãodo Orçamento do MAE

(Fevereiro 99)

Absorção do GCOI pelo MAE Regras Provisórias

(Revogação da MP1819)

Atrasos adicionais paraacordo sobre as RegrasDefinitivas de Mercado

Estimativas revisadas

(Abril 99)

(Julho 99)

(Setembro 99)

(Janeiro 99)

1998 1999 2000

ASMAERegras do Mercado

Contabilidade + Sistemas de LiquidaçãoMedição Provisória

2001 2002

Fase I

Fase I

Fase I.0 + Fase I.1

Fase II

Fase II

Fase II

Aprovado final do “core”das Regras e do Plano

de Implantação(Fevereiro 2000)

“ Pseudo Mercado ” Evolução a Mercado

Envio das Regraspara homologação e AP 2/2000 da ANEEL

(Abril 2000)

“ Pseudo Mercado ” (*)

Fim da resolução 222

(*)

(*)

10

II - RISCOS REGULATÓRIOS PRINCIPALMENTE AQUELES REFERENTES ÀS

CONDIÇÕES DE REPASSE * Infelizmente, mercado (latu sensu) ainda incipiente,

tanto do lado da oferta quando da demanda

* Necessidade de que os PPAs tenham que ser assinados somente pelas distribuidoras - offtakers

* O que dá ao VN uma dimensão de importância extraordinária

* E traz à tona inúmeras questões parcialmente resolvidas - entre outras- Mix de índices de reajuste do VN- Custos de gás em US$ com reajuste trimestral- Alternativa de reajuste anual - cabe no VN?- Volatilidade dos custos de transmissão

11

II - RISCOS REGULATÓRIOS (CONT.)

O NOVO MODELO DEFINE QUE NOVA GERAÇÃO ARCARÁ COM DOIS CUSTOS DE TRANSPORTE

Custo de Uso do Sistema de Transporte (LP)- Distribuição e/ou Transmissão- Valores nodais, fixados anualmente pela ANEEL- Formalizado através de contratos (CUSD/CUST)

Fatores de Perda de Transmissão (FPTs)- Calculados com base na perda real entre o ponto de injeção e o Centro de Gravidade do sub-mercado- Fixado pelo ONS, por período de apuração, com base em Regras do MAE- Formalizado através do Acordo de Mercado

ESTA METODOLOGIA E TECNICAMENTE CONSISTENTE E SE BEM APLICADA DÁ OS SINAIS LOCACIONAIS PARA EXPANSÃO

12

AS PÁGINAS QUE SEGUEM FORNECEM UM EXEMPLO NUMÉRICO PARA AVALIAÇÃO DO IMPACTO DOS CUSTOS DE TRANSPORTE

Assume uma nova planta térmica de 1000 MW, diretamente conectada à Rede Básica e operando com alto fator de capacidade

Incorrendo em custos de transmissão nodais (CUST) e perdas (ou ganhos) de transmissão, determinados pelo FPT

Avaliam-se os custos de transmissão e perdas para diferentes localidades - diferentes sinais “locacionais”

Variabilidade dos custos- CUST - valor válido por um ano- FPT - média mensal [?] mas no futuro para ser apurado e aplicado a cada meia hora

13

1

FATOR DE PERDA DE TRANSMISSÃOJUPIÁ

0,9639 MWh

GERADOR: A

~DISTRIBUIDOR: 1Centro de

Gravidade

1MWh 1MWh

1 MW Gerado em Jupiá“n” MWh gerado por mês : 1MW x FC x 24h x 30 dias = 468 MWhPerdas = 468 x ( 1 - FPT ) = 16,90 MWh/MêsValor das Perdas = US$ 35/MWh x 16,90 MWh/Mês = US$ 591,32 /MW.Mês

14

1

FATOR DE PERDA DE TRANSMISSÃOGRAJAÚ

1,0406 MWh

GERADOR: A

~DISTRIBUIDOR: 1Centro de

Gravidade

1MWh 1MWh

1 MW Gerado em Grajaú“n” MWh produzido por mês : 1MW x FC x 24h x 30 dias = 468 MWhPerdas = 468 x ( 1 - FPT ) = -19,00 MWh/Mês Ganho 19,00MWh/mês Valor do Ganho = US$ 35/MWh x 19,00 MWh/Mês = US$ 665,03 /MW.Mês

15

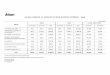

CUSTOS DE TRANSPORTE (*)

Exemplo para fins ilustrativos

FPT Encargo T Custo Custo SomaR$/kW.mês Perdas (*) Encargo T (*) Custos

Grajaú 1.0406 0.188 -8091 1187 -6904Itabira 1.0300 0.482 -5979 3044 -2934Santa Branca 1.0167 0.243 -3328 1535 -1793Passo Fundo 1.0264 1.059 -5261 6688 1427Uberaba 1.0118 0.958 -2352 6051 3699Maceió 0.9961 0.488 777 3082 3859Picos 0.9988 0.847 239 5349 5589Bauru 0.9869 0.480 2611 3032 5642Serra da Mesa 0.9886 1.016 2272 6417 8689Cachoeira Dourada 0.9681 0.837 6357 5286 11644Jupiá 0.9639 1.062 7194 6707 13902Tucuruí 0.9727 1.336 5441 8438 13879Premissas:1) Encargos de Uso do Sistema de Transmissão. Fonte: Resolução 282/99, com aproximações2) Fatores de Perda de Transmissão (FPT). Fonte: Relatório Preliminar ONS/MAE3) Taxa Cambial = 1 US$ = R$ 1.94) Preço energia contratada = US$ 35/MWh(*) - Em US$ 000/ano, para uma planta hipotética de 1000 MW, fator de geração = 65%

16

POR QUE ESTES CUSTOS PREOCUPAM BANQUEIROS E INVESTIDORES PARA O

FINANCIAMENTO DO PROJETO? Estes são os custos devidos pelo gerador, e os mesmos estão

embutidos no Valor Normativo (VN) A ANEEL, com propriedade, não abre mão deste fato - o que

destruiria o sinal locacional se houvesse pleno repasse Entretanto, a variabilidade destes custos preocupa muito

- Um FPT pode “mudar” de sinal com a introdução da própria planta sob análise- De forma análoga, os custos nodais apresentam volatilidade de ano a ano

Mais grave, o developer não tem controle sobre estes custos e não há forma de hedge

Projeções são possíveis, mas incertezas são muitas- Ainda existem dúvidas institucionais na expansão de T- Processo de licitações de concessão de T recém iniciando- Volatilidade é muito elevada em sistemas radiais

17

REPASSE DE CUSTOS ÀS DISTRIBUIDORAS

A ANEEL regulamentou os critérios e valores autorizados para as distribuidoras repassarem seus custos de compra de energia (Resoluções 266/98 e 233/99)

Apesar da Resolução não interferir na negociação de energia com clientes livres, sua aplicabilidade é muito ampla

A seqüência de regulamentações mostrou um avanço significativo e sensibilidade à questão de riscos

Mas ainda há aspectos importantes a considerar- Valor absoluto de VN (incluindo custos de T/D)- Indexação do fator combustível desassociada dos custos de gás - onde não há possibilidade de concorrência- VN = VNC (incompatível com caput da 233/99)- - “Regulatory lag” no repasse dos custos à distribuidora - mitigado por uma conta de ajustes (“tracking account”)- Menção explícita ao Encargo de Capacidade- Adaptação às novas Regras do MAE - p.ex. ESS- VNs ajustados ao perfil dos contratos (energia e ponta) - quadro

18

Curva de Carga I Curva de carga II

A

Potência = 100 MW

Preço Energia = $ 40,0 MWhEnergia Diária = 100 X 24 = 2400 MWh

100 MW

Potência = 150 MW

BPreço Energia = $ 40,0 / MWhCusto Potencia Adicional (*) = $ 1,7 / MWhPreço contrato = $ 41,7/ MWh

Pagamento pela potência de pico (embutida nos Contratos Bilaterais - exclui reserva)

(*) ($ 200 x 50.000 x 0,15) / (365 x2400) ÁREA A = ÁREA B

TRATAMENTO DE VN PARA DIFERENTES CONTRATOS

19

V - RISCOS CAMBIAIS E DE INDEXAÇÃOO ASPECTO MAIS IMPORTANTE PARA A FINANCIABILIDADE E EXPANSÃO DIZ RESPEITO À NECESSIDADE DE UMA MODALIDADE EXPLÍCITA DE INDEXAÇÃO

O assunto não é simples, quase um tabu, e tem ramificações que extrapolam a área regulatória do setor elétrico

Entretanto, o risco cambial é o aspecto que mais compromete a viabilidade de Project Finance na área de geração

A ANEEL tomou as medidas a seu alcance - a indexação do VN, faz parte do processo de evolução regulatória - mas não resolve a essência do problema

O assunto tem sido encarado tangencialmente - mas é vital E se torna mais importante em um mundo de convergência

entre eletricidade e gás - neste último, indexação é aceita A esmagadora maioria dos países com que disputamos

capitais demonstra sensibilidade para mitigar o risco cambial - ver quadros que seguem

20

PPAs - POLÍTICAS DE INDEXAÇÃO E REPASSE

PAÍS INDEXAÇÃO REPASSE / OUTROS COMENTÁRIOS

ARGENTINA Podem ser denominados em US$ Preços spot são basicamente função do preço do gásGrande maioria dos PPAs o são Preços de gás intrinsicamente dolarizados

CHILE Mecanismos regulatórios contém ajustes explícitos à variação cambial

COLOMBIA Situação similar à da Argentina na Ao contrário da Argentina, o dólar não é moeda de livremedida que preço do gás é dolarizado conversibilidade

EL SALVADOR Preços no mercado atacadista Preços no mercado atacadista servem de base para VNespecificados em US$/MWh Repasses autorizados à D/C a cada 3 meses

GUATEMALA Mercado é liquidado mensalmente Equilíbrio financeiro da D/C recomposto a cada 6 meses,em US$ com base no incremento de custo de energia “eficiente”

INDIA Em geral, PPAs contém indexação Primeiros projetos totalmente indexadosexplícita para o capital próprio(até 14% - 15% a.a)

PANAMÁ US$ é a moeda efetiva Repasse dos custos de energia balizados pelo preço doscontratos vigentes e de compra competitiva

21

PPAs - POLÍTICAS DE INDEXAÇÃO E REPASSE

PAÍS INDEXAÇÃO REPASSE / OUTROS COMENTÁRIOS

PERU Mecanismos regulatórios contém ajustes explícitos à variação cambial

POLÔNIA PPA é pago em moeda local mas o montante é calculado com base nataxa cambial vigente

TAILÂNDIA PPAs contém cláusulas de indexação, Antes da desvalorização do Baht (moeda local), contra-com mecânica de gatilho tos não continham indexação explícita

Contratos antigos foram adaptados, mantendo credibili-dade dos investimentos

TURQUIA Parte substancial do PPA é pago Alguns elementos de custo pagos em moeda local,em US$ como parte de O + M

VENEZUELA Pagamento por capacidade pago Outros componentes pagos em moeda local e indexados em US$ e indexado ao índice de ao índice de preços venezuelanopreços norte-americano

22

V -CONVERGÊNCIA GÁS ELETRICIDADE É inevitável que grande parte da expansão do parque gerador nos

próximos anos seja de base térmica - maioria gás natural Hoje em dia, os mundos regulatórios são independentes -

perfeitamente justificável se examinado contextualmente Entretanto, este distanciamento cria descompassos, riscos

regulatórios e oportunidades perdidas- Mundo do gás aceita mais naturalmente a indexação- Entretanto, no setor elétrico (exceto Itaipu), isto é um tabu- Modelo do setor elétrico evoluiu em direção a um mercado

moderno, competitivo - concorrência em geração, comercialização, sinais locacionais, regulamentação por incentivos

- Setor de gás não acompanhou o mesmo ritmo - preços unificados para térmicas, não separação entre “commodity e transporte”, contratos de gás com “exclusividade”, mix de gás

pela supridora (e não LDC), inibindo transferência de redução esperada do preço ao consumidor final

SEM UMA MODERNIZAÇÃO REGULATÓRIA DO SETOR DE GÁS, É ILUSÓRIO PENSAR EM CONCORRÊNCIA NO SETOR ELÉTRICO PARA OS PRÓXIMOS ANOS

23

O QUE FAZER PARA MITIGAR ESTES RISCOS E ACELERAR O PROGRAMA EMERGENCIAL?

Primeiro e mais importante - implementar o MAE, cujo atraso é incompatível com as necessidades do plano de expansão

Lidar com as questões regulatórias, principalmente relativas ao repasse- Volatilidade dos custos de T- Ajustes de VN às novas modalidades de contratação de gás- Outras, já descritas neste texto

Encarar de frente a questão indexação- Não se trata apenas de uma concorrência intra-setorial por

capitais- Mas principalmente uma concorrência intensa por capital entre os

países em desenvolvimento Buscar incessantemente a convergência gás-eletricidade

- Sem esta, não haverá concorrência em nenhum setor - Tão relevante, que alguns países fundiram órgãos reguladores - UK