Embed Size (px)

Citation preview

03/09/2010 1GlobalDox Consultoria Ltda.

Apresentaçãocorporativa

03/09/2010GlobalDox Consultoria Ltda.2

• Eficiência

• Rentabilidade

03/09/2010GlobalDox Consultoria Ltda.3

• Trabalho

• Conhecimento

• Criatividade

• Saúde

• Respeito

• Liberdade

03/09/2010GlobalDox Consultoria Ltda.4

V i são

Ser reconhecida por nossos clientes como a melhor prestadora de serviços de

consultoria, como referencial de inovação e que dissemina as melhores práticas.

Mis são

Implantar, atualizar e manter softwares que garantam conformidade aos

processos empresariais, de acordo com a legislação e as expectativas e

necessidades de nossos clientes, cultivando com estes e com nossos parceiros

de negócios relações transparentes e duradouras, com foco no crescimento da

organização e de seus profissionais e na lucratividade para nossos acionistas.

03/09/2010GlobalDox Consultoria Ltda.5

Va lo re s

Nosso foco está na qualidade do que oferecemos aos clientes, com a busca

constante da inovação e da melhoria contínua, trabalhando com respeito às

pessoas, para formar um espírito de equipe entre fornecedores, colaboradores

e clientes, assim como evidenciar nosso comprometimento, atuando com

responsabilidade social e respeito ao meio ambiente, para garantir e respeitar

conformidade com os mais modernos padrões de ética.

03/09/2010GlobalDox Consultoria Ltda.6

• Vinte e dois profissionais

• Setenta clientes

• Atendimento em:

- Ribeirão Preto

- Campinas

- São Paulo

• Faturamento previsto de R$ 2 milhões/ano

03/09/2010 7GlobalDox Consultoria Ltda.

SPED – maiordo que pensávamos

SPED

ECD

EFD

NFe

SPED PIS/COFINS

IN981

SPED CIAP (BLOCO G)

03/09/2010GlobalDox Consultoria Ltda.8

SPED

ECD

EFD

NFe

SPED PIS/COFINS

IN981

SPED CIAP (BLOCO G)

03/09/2010GlobalDox Consultoria Ltda.9

SPED PIS/COFINSInstrução Normativa RFB nº 1.052, de 5 de julho de 2010

03/09/2010GlobalDox Consultoria Ltda.10

O QUE É O SPED PIS/COFINS ?

É a Escrituração Fiscal Digital para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social - Cofins) .

O QUE DEVE SER FEITO?

Submeter a EFD-PIS/Cofins ao Programa PVATransmitir a EFD-PIS/Cofins ao SPED

03/09/2010GlobalDox Consultoria Ltda.11

QUANDO ENTRA EM VIGOR ?

Janeiro de 2011;

PENALIDADE

R$ 5.000,00 (mês calendário ou parcial).

03/09/2010GlobalDox Consultoria Ltda.12

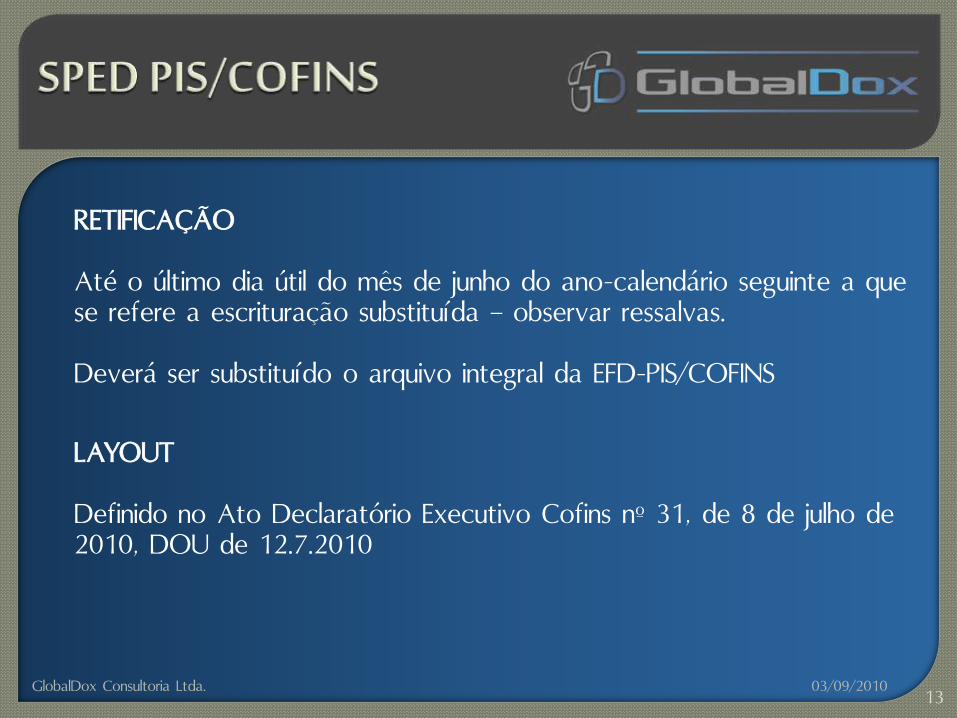

RETIFICAÇÃO

Até o último dia útil do mês de junho do ano-calendário seguinte a que se refere a escrituração substituída – observar ressalvas.

Deverá ser substituído o arquivo integral da EFD-PIS/COFINS

LAYOUT

Definido no Ato Declaratório Executivo Cofins nº 31, de 8 de julho de 2010, DOU de 12.7.2010

03/09/2010GlobalDox Consultoria Ltda.13

BLOCO DESCRIÇÃO QTDE REGISTROS

0 Abertura, Identificação e Referências 19

A Documentos Fiscais - Serviços ( ISS ) 8

C Documentos Fiscais I - Mercadorias 37

D Documentos Fiscais II – Serviços ( ICMS ) 18

F Demais Documentos e Operações 16

M Apuração da Contribuição de Crédito 25

1 Complemento da Escrituração - Controle de saldos

e de retenções

19

TOTAL DE

REGISTROS142

03/09/2010GlobalDox Consultoria Ltda.14

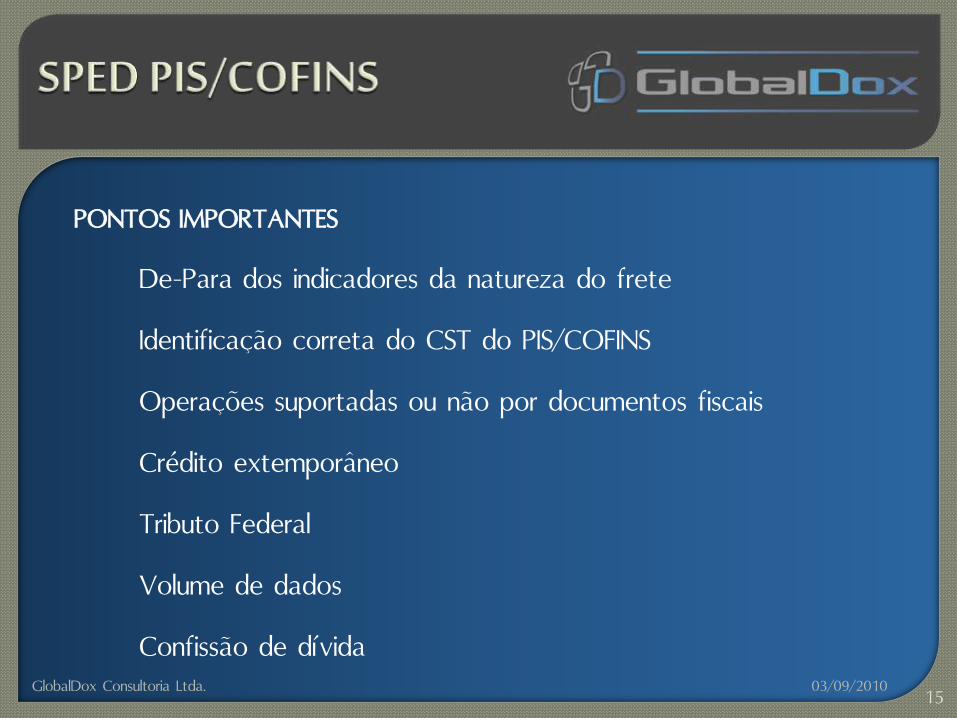

PONTOS IMPORTANTES

De-Para dos indicadores da natureza do frete

Identificação correta do CST do PIS/COFINS

Operações suportadas ou não por documentos fiscais

Crédito extemporâneo

Tributo Federal

Volume de dados

Confissão de dívida03/09/2010GlobalDox Consultoria Ltda.

15

SPED

ECD

EFD

NFe

SPED PIS/COFINS

IN981

SPED CIAP (BLOCO G)

03/09/2010GlobalDox Consultoria Ltda.16

IN 981/2009Instrução Normativa RFB nº 981, de 18 de dezembro de 2009

03/09/2010GlobalDox Consultoria Ltda.17

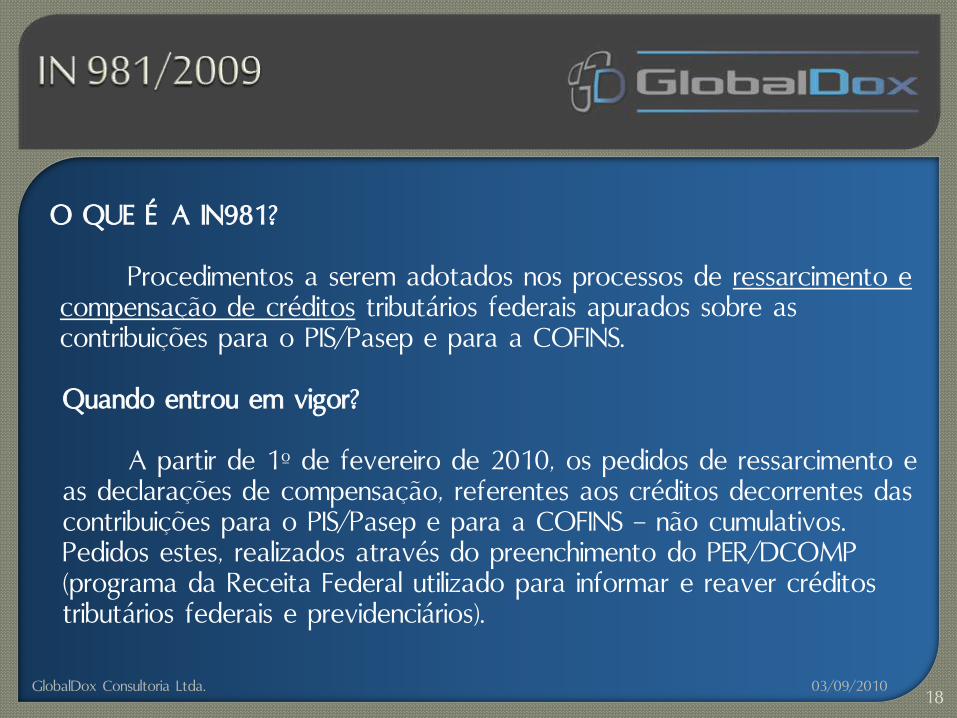

O QUE É A IN981?

Procedimentos a serem adotados nos processos de ressarcimento e compensação de créditos tributários federais apurados sobre as contribuições para o PIS/Pasep e para a COFINS.

Quando entrou em vigor?

A partir de 1º de fevereiro de 2010, os pedidos de ressarcimento e as declarações de compensação, referentes aos créditos decorrentes das contribuições para o PIS/Pasep e para a COFINS – não cumulativos. Pedidos estes, realizados através do preenchimento do PER/DCOMP (programa da Receita Federal utilizado para informar e reaver créditos tributários federais e previdenciários).

03/09/2010GlobalDox Consultoria Ltda.18

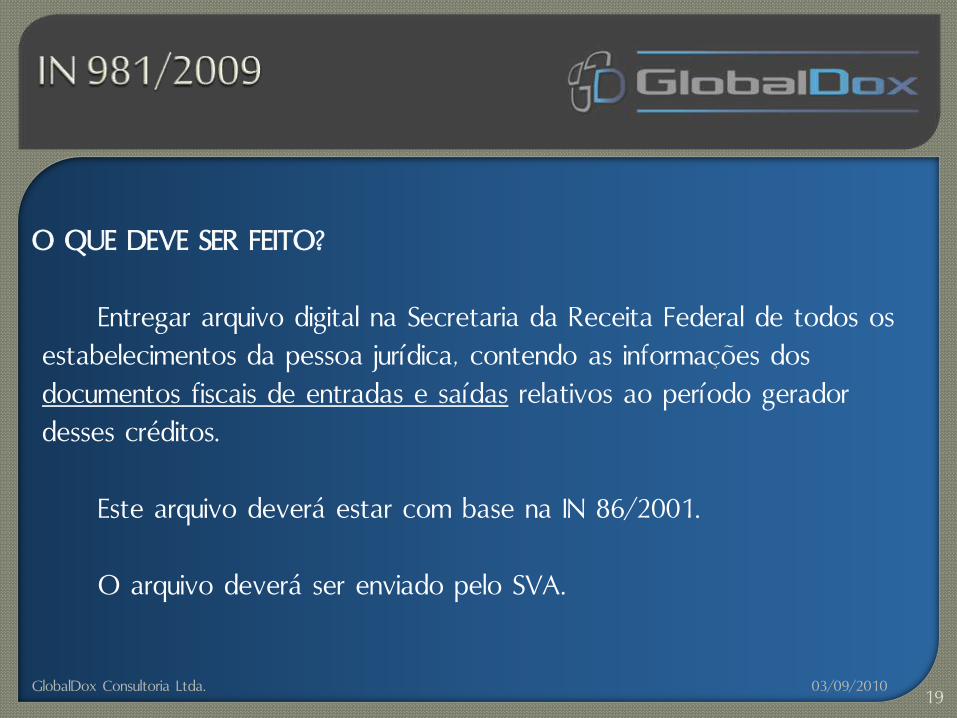

O QUE DEVE SER FEITO?

Entregar arquivo digital na Secretaria da Receita Federal de todos os

estabelecimentos da pessoa jurídica, contendo as informações dos

documentos fiscais de entradas e saídas relativos ao período gerador

desses créditos.

Este arquivo deverá estar com base na IN 86/2001.

O arquivo deverá ser enviado pelo SVA.

03/09/2010GlobalDox Consultoria Ltda.19

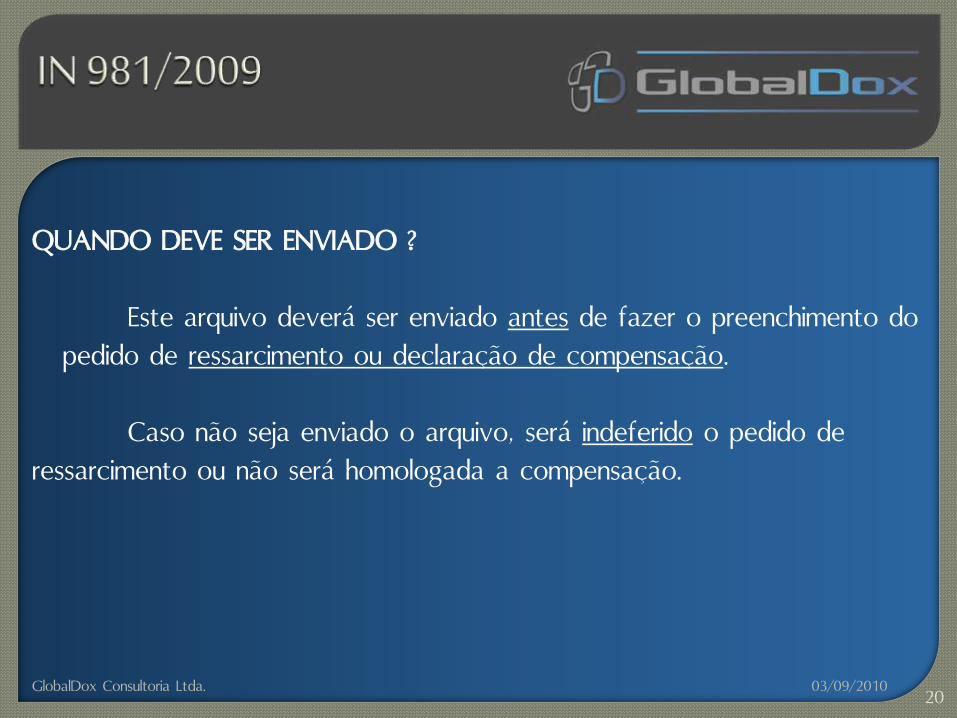

QUANDO DEVE SER ENVIADO ?

Este arquivo deverá ser enviado antes de fazer o preenchimento do

pedido de ressarcimento ou declaração de compensação.

Caso não seja enviado o arquivo, será indeferido o pedido de

ressarcimento ou não será homologada a compensação.

03/09/2010GlobalDox Consultoria Ltda.20

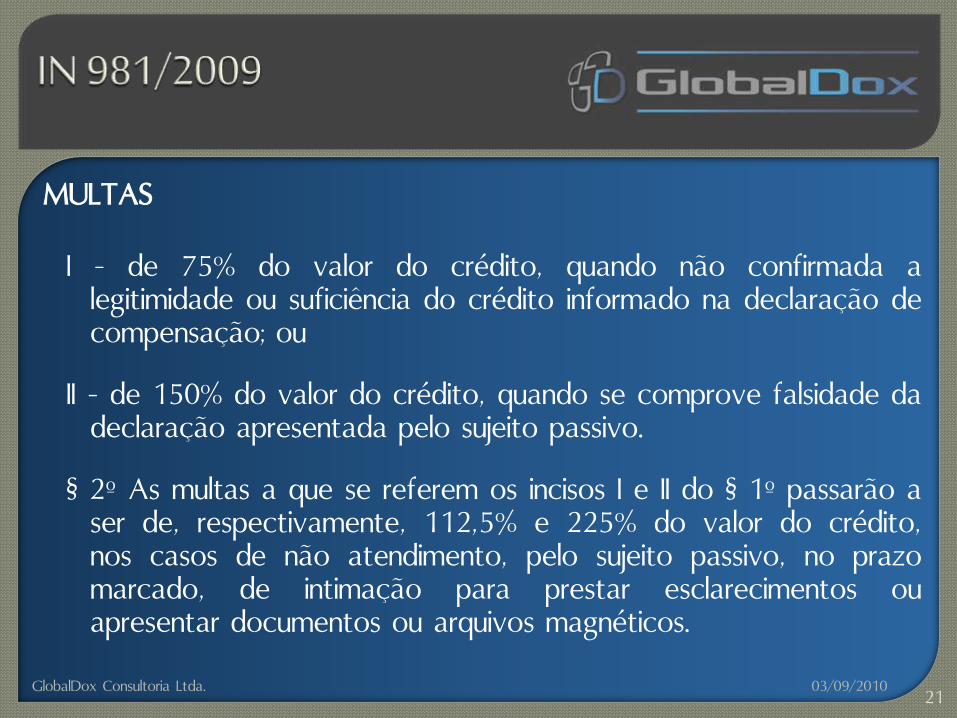

MULTAS

I - de 75% do valor do crédito, quando não confirmada alegitimidade ou suficiência do crédito informado na declaração decompensação; ou

II - de 150% do valor do crédito, quando se comprove falsidade dadeclaração apresentada pelo sujeito passivo.

§ 2º As multas a que se referem os incisos I e II do § 1º passarão aser de, respectivamente, 112,5% e 225% do valor do crédito,nos casos de não atendimento, pelo sujeito passivo, no prazomarcado, de intimação para prestar esclarecimentos ouapresentar documentos ou arquivos magnéticos.

03/09/2010GlobalDox Consultoria Ltda.21

SPED

ECD

EFD

NFe

SPED PIS/COFINS

IN981

SPED CIAP (BLOCO G)

03/09/2010GlobalDox Consultoria Ltda.22

SPED CIAPAto COTEPE/ICMS nº 38, de 10 de setembro de 2009

03/09/2010GlobalDox Consultoria Ltda.23

O QUE É O SPED CIAP ?

É o controle do credito de ICMS do ativo permanente demonstrado

na EFD.

O QUE DEVE SER FEITO ?

Identificação, cadastro do imobilizado e controle do credito de

ICMS do ativo permanente, preenchendo os registros do Bloco G da EFD

03/09/2010GlobalDox Consultoria Ltda.24

QUANDO ENTRA EM VIGOR ?

A partir de Janeiro de 2011

03/09/2010GlobalDox Consultoria Ltda.25

Pontos importantes:

O arquivo com o Bloco G deverá ser enviado mensalmente;

Identificação do Centro de Custo do bem

Descrição da função do bem na empresa

Identificação do documento fiscal e do item que acoberta a entrada

ou a saída do bem nas movimentações

03/09/2010GlobalDox Consultoria Ltda.26

Atendimento

Ribeirão Preto 16 3913 5656

São Paulo 11 3512 9712

Campinas 19 3515 7656

03/09/2010GlobalDox Consultoria Ltda.27

03/09/2010GlobalDox Consultoria Ltda.28

Pedro [email protected]

Rogério [email protected]

Carlos [email protected]

Fernando [email protected]

![[PT] trendwatching.com's ONLIFE MANAGEMENT](https://img.document.onl/doc/110x75/54146e5d8d7f724d6c8b459d/pt-trendwatchingcoms-onlife-management.jpg)

![[PT] trendwatching.com’s METRO MOBILITY](https://img.document.onl/doc/110x75/54146f0e8d7f724d6c8b459f/pt-trendwatchingcoms-metro-mobility.jpg)

![[PT] trendwatching.com's EXPERT EM TENDÊNCIAS - VERSÃO NINJA](https://img.document.onl/doc/110x75/54146e118d7f72536c8b45c1/pt-trendwatchingcoms-expert-em-tendencias-versao-ninja.jpg)