Embed Size (px)

Citation preview

Modelos de Risco de Crédito em

Carteiras: uma comparação

aplicada ao caso brasileiro

São Paulo, 07 de outubro de 2013

Agenda

Objetivo

Abordagens : Atuarial e Multi-Estados

Estudo de Caso

Conclusões

Objetivo

Apresentar um estudo comparativo entre modelos de risco de crédito aplicado a um portfólio de empresas brasileiras

Perdas em Crédito

Possibilidade de perda econômica decorrente da deterioração significativa da qualidade do crédito de um tomador ou contraparte seja porque:

• a instituição considera que este não irá honrar integralmente ao menos uma obrigação perante a própria instituição sem que esta recorra a ações tais como a execução de garantias prestadas ou colaterais empenhados; ou

• ao menos uma de suas obrigações perante a instituição está em atraso.

Exemplos de Indicativos

I. A instituição, por iniciativa própria e independentemente de exigência regulamentar:

• deixa de apropriar rendas relativas à exposição;

• reconhece contabilmente a deterioração significativa da qualidade do crédito.

II. Vende, transfere ou renegocia com perda econômica relevante os direitos de crédito relativos à obrigação, devido à deterioração significativa da qualidade do crédito;

III. Qualquer tipo de medida judicial que limite, atrase ou impeça o cumprimento de suas obrigações nas condições pactuadas;

IV. Recuperação Judicial;

V. Falência.

Carteira

Medidas Básicas

• Perda Esperada: valor esperado de todas as perdas estimadas para o horizonte de estimação.

• VaR: perda potencial máxima estimada para um determinado nível de confiança, por exemplo a 99%, e um horizonte de tempo.

• Perda Não-Esperada: perda acima da esperada absorvida pelo colchão de capital disponibilizado para absorver as perdas. Esse colchão deve ser constituído pelo patrimônio de um fundo ou pelo capital de uma instituição.

• Perda Máxima Esperada: mede o risco de perdas extremas acima do VaR normalmente sinalizando condições de estresse.

Abordagem Atuarial• Baseado no evento de default

• Sistema de rating composto por:

• Escala de Classificações

• Probabilidade de Default associada

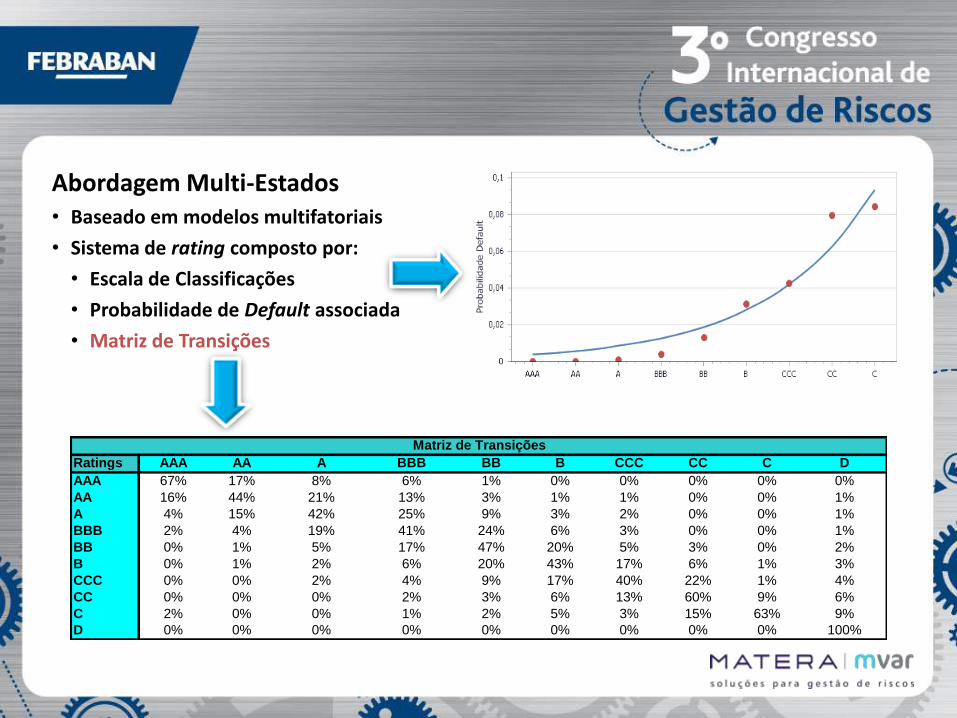

Ratings AAA AA A BBB BB B CCC CC C D

AAA 67% 17% 8% 6% 1% 0% 0% 0% 0% 0%

AA 16% 44% 21% 13% 3% 1% 1% 0% 0% 1%

A 4% 15% 42% 25% 9% 3% 2% 0% 0% 1%

BBB 2% 4% 19% 41% 24% 6% 3% 0% 0% 1%

BB 0% 1% 5% 17% 47% 20% 5% 3% 0% 2%

B 0% 1% 2% 6% 20% 43% 17% 6% 1% 3%

CCC 0% 0% 2% 4% 9% 17% 40% 22% 1% 4%

CC 0% 0% 0% 2% 3% 6% 13% 60% 9% 6%

C 2% 0% 0% 1% 2% 5% 3% 15% 63% 9%

D 0% 0% 0% 0% 0% 0% 0% 0% 0% 100%

Matriz de Transições

Abordagem Multi-Estados• Baseado em modelos multifatoriais

• Sistema de rating composto por:

• Escala de Classificações

• Probabilidade de Default associada

• Matriz de Transições

Distribuição de Retornos

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

-27,4% -20,0% -16,2% -12,4% -8,7% -4,9% -1,1% 2,7% 6,5% 10,2%

Retornos em Função do Valor Atual

ρ = 0

ρ = 0,3

ρ = -0,3

Empresa 1 Rating Prob Trans Exposição P&L Empresa 2 Rating Prob Trans Exposição P&L

AAA 3,6% 519 47 AAA 0,4% 1.758 293

Atual AA 15,0% 496 24 AA 1,2% 1.685 220

A A 41,8% 472 0 A 4,8% 1.611 146

472 BBB 24,8% 449 -24 Atual BBB 17,4% 1.538 73

BB 9,1% 425 -47 BB BB 46,7% 1.465 0

B 2,8% 401 -71 1.465 B 20,0% 1.392 -73

CCC 1,7% 378 -94 CCC 4,7% 1.318 -146

CC 0,4% 354 -118 CC 2,5% 1.245 -220

C 0,1% 331 -142 C 0,4% 1.172 -293

D 0,8% 307 -165 D 1,9% 1.099 -366

Exemplo de portfólio com duas empresas

Exposição total de R$ 1,937 bi.

VaR 99% P&L R$ mm % Portfólio PE

ρ = -0,3 342,6 17,7% 1

ρ = 0 385,0 19,9% 22

ρ = 0,3 411,0 21,2% 43

-0,3 para 0,0 42,4 2,2% 20,9

0,0para 0,3 26,0 1,3% 21,2

Alguns resultados

Empresa 1 Rating Prob Trans Exposição P&L Empresa 2 Rating Prob Trans Exposição P&L

AAA 3,6% 519 47 AAA 0,4% 1.758 293

Atual AA 15,0% 496 24 AA 1,2% 1.685 220

A A 41,8% 472 0 A 4,8% 1.611 146

472 BBB 24,8% 449 -24 Atual BBB 17,4% 1.538 73

BB 9,1% 425 -47 BB BB 46,7% 1.465 0

B 2,8% 401 -71 1.465 B 20,0% 1.392 -73

CCC 1,7% 378 -94 CCC 4,7% 1.318 -146

CC 0,4% 354 -118 CC 2,5% 1.245 -220

C 0,1% 331 -142 C 0,4% 1.172 -293

D 0,8% 307 -165 D 1,9% 1.099 -366

Nível I

A evolução do tomador pode ser modelada a partir de

índices de mercado.

Nível II

Ainda podemos decompor cada um dos índices de

mercado em índices setoriais.

Fonte: MSCI BARRA

A mudança da classificação depende da matriz de transições e dos fatores de mercado.

AAA

AA

A

BBB

BB

B

CCC

Default

Exemplo: carteira PJ com exposição total de R$ 1 bi.

Faixa Exposição Perda Esperada

AAA a BBB 71% 35%

BB a C 29% 65%

Modelo Atuarial Modelo Multi-Estados

Risco Atuarial Multi-Estado

Perda Esperada 2,7% 2,7%

VaR 99% 23,2% 13,1%

Perda Não Esperada 20,5% 10,3%

Modelo Atuarial Modelo Multi-EstadosNúmero de Tomadores

140

700

1400

Multi-Estados sem Transições Multi-Estados com Transições

• Possibilidade de ganhos

• Assimetria nos retornos no sentido das perdas

• Quanto mais dispersa a matriz de transições, maior a amplitude das perdas

• Qual parametrização melhor representa os riscos do portfólio ?

Backtesting

• Teste de distribuição de perdas conforme Berkowitz, 2001

• Quanto maior o p-valor maior a probabilidade de se rejeitar um modelo adequado

• Com a diluição do portfólio, o modelo atuarial tende ao multi-estados sem matriz de transição

• Perda esperada estável

• Ganhos tendem a reduzir a perda esperada nos modelos multi-estados

Conclusão

• Modelos atuariais são mais sensíveis à pulverização do portfólio

• Modelos multi-estados acomodam de forma natural matriz de transições e severidade estocástica

• Modelos multi-estados capturam a deterioração do crédito PJ de forma mais completa, sobretudo em portfólios concentrados

Muito Obrigado!

Alexandre de Oliveira

Tel: (011) 5086-6117

Cel: (011) 9 9161-0562