Embed Size (px)

Citation preview

AUTOR:

PEDRO H DEJNEKA [email protected]

www.twitter.com/PHDerivativos www.facebook.com/PHDerivativos

SKYPE: phdbrasil

PERCEPÇÃO X

REALIDADE

13 DE MAIO DE

2014

Muitas vezes na vida e nos mercados, a percepção sobre uma fato ou evento acaba se tornando uma realidade temporária. ALBERT EINSTEIN uma vez disse: “Se eu tivesse uma hora para resolver um problema e minha vida dependesse disto, eu usaria os

primeiros 55 minutos definindo o problema correto, pois uma vez que eu identificasse o problema correto, eu o resolveria em 5 minutos”. Será que estamos fazendo os questionamentos corretos este ano quanto a situação de oferta x demanda da soja? Será que a grande

maioria do mercado identificou o problema correto?

www.twitter.com/PHDerivativos 2

www.facebook.com/PHDerivativos

13 de MAIO de 2014

Observe a figura abaixo:

Agora me diga, quantas linhas são tortas e quantas são retas? ... ... ...

Por incrível que pareça todas as linhas são retas. Esta é uma fantástica ilusão de ótica e prova o fenômeno de PERCEPÇÃO X REALIDADE. Muitas vezes na vida e nos mercados, a percepção sobre uma fato ou evento acaba se tornando uma realidade

temporária. Quer outro exemplo? Lembra da brincadeira do telefone sem fio? Um grupo de pessoas se reúne em uma fila ou roda. A primeira pessoa inventa uma palavra ou frase e fala no ouvido da segunda sem que os demais escutem. A segunda fala a mesma palavra ou

frase para a terceira e assim vai, até a última pessoa. O resultado geralmente é no mínimo engraçado e no máximo desastroso... a percepção acaba se tornando realidade já que a palavra ou frase muitas vezes chega distorcida ao final.

Bem, nos mercados isso acontece direto – muitas vezes este efeito frustra imensamente aqueles que por exemplo, focam suas análises

somente no lado fundamental. O fundamentalista acredita veemente naquilo que vê e fica completamente perplexo quando um ativo foge continuadamente do que os fundamentos indicam. No mercado de commodities isso é um fato que várias vezes ocorre, onde certos contratos podem operar contra os próprios fundamentos algumas vezes por períodos até relativamente longos (semanas, ás vezes

meses). Muitas vezes isso acontece por um ou alguns fatos isolados levarem a PERCEPÇÃO de uma realidade que é longe da realidade atual, mas que atrai investidores e capital em massa, causando temporários deslocamentos que frustram todo e qualquer bom

fundamentalista. O capital entra em grande volume (ou na compra ou na venda) em uma ou um grupo de commodities, o que acaba atraindo mais capital (Também conhecido e muito estudado como “comportamento de rebanho”) e distorce ainda mais os preços.

A enorme “febre” de investimento em commodities generalizada do primeiro semestre de 2008 (e bem provavelmente o que acontece no primeiro semestre deste ano) é um exemplo claro deste fenômeno, onde fatores ás vezes isolados e aleatórios se tornam mais importantes do que devem na realidade ser. Nestes casos, fatores de deslocamento de oferta x demanda são observados isoladamente, ou seja, sem

que sejam analisados no conjunto, o que acaba atraindo capital especulativo para uma classe completa de investimentos (Ex: pouco se fala sobre, mas a que atraiu a grande atenção de fundos de investimento para a área de commodities em 2008 foi um enorme “choque de oferta”

na situação global de arroz. Isto atraiu enorme capital especulador que procurava um “espaço maior, mais líquido para brincar” do que somente os contratos de arroz, que têm pouca liquidez se comparado a outros contratos de commodities agrícolas). Quando isto acontece, o efeito de percepção x realidade é tal que fundamentos que apontem ao contrário da direção que seguem os preços são geralmente ignorados

... ... até que um dia, a realidade verdadeira vem à tona, e o resultado geralmente não é prazeroso.

www.twitter.com/PHDerivativos 3

www.facebook.com/PHDerivativos

13 de MAIO de 2014

LIÇÃO: não se “case” a uma opinião sobre um ativo – saiba ser flexível e identificar e interpretar as várias forças e fenômenos em evidência nos mercados. Você pode jurar de pés juntos que sua análise fundamentalista mostra que um certo ativo está sobre ou sub valorizado, mas

tenha cautela, pois outros fatores podem causar distorções temporárias e a percepção vira realidade momentaneamente. No mercado de capitais, não importa somente uma opinião estar correta, ela tem de estar correta no tempo certo. Ou seja, de nada adianta estar certo no

tempo errado. DICA: Compreender e aceitar este fenômeno não é fácil, principalmente para um fundamentalista nato. Procure então não se casar a métodos ou opiniões, principalmente se for um trader de curto e médio prazo. Se você for um fundamentalista, procure entender outras

forças que afetam os mercados e outros ângulos de análises, como por exemplo a análise técnica; e vice-versa. O efeito de percepção x realidade distorce mercados temporariamente sim, mas, como o fenômeno de bolhas especulativas mostra, uma hora ou outra, a realidade

vem à tona...

MERCADO INTERNACIONAL DE SOJA 2014 – PERCEPÇÃO OU REALIDADE?

Recentemente achei este artigo:

É isso aí meus caros – acabou a soja! Não tem mais... Preços para a Lua! Que venha o novo cultivo da MOJA! Brincadeiras à parte, a sensação que se tem quando leio recentes manchetes não só no Brasil, mas mundo afora, faz o artigo de jornal acima

até parecer real...

Desde final de janeiro deste ano, o mercado de soja começou a chamar a atenção dos fundos de investimento, como mostra o gráfico abaixo. O principal, entre outros motivos deste interesse, foi o fato de que a China - maior importador de Soja mundial - comprou muito mais

soja do que inicialmente esperado do EUA este ano, trazendo estimativas de estoques finais para este ano nos EUA muito próximo aos menores níveis de sua história.

www.twitter.com/PHDerivativos 4

www.facebook.com/PHDerivativos

13 de MAIO de 2014

Perceba no gráfico que a participação dos fundos nestes últimos meses está a maiores níveis desde a grande seca de 2012 aqui nos EUA, e maior até que os 2007/2008 onde o tamanho de especulação no setor de commodities foi enorme.

“Ok Pedrão, estão aí os dados – comprovados e provados – porque então você quer contrariar? Os fundos sabem o que fazem, oras!!!” Bem, não quero contrariar nada ou ninguém – apenas acredito que a história não para por aí...

Pois os fatos são – de fato – os fatos! Mas, será que os fatos refletem os fatos reais? (Até eu fiquei confuso nessa).

O que quero dizer é que apesar dos fatos estarem realmente apontando para uma situação de extremo aperto e necessidade de

racionamento, o que justificaria a alta de 20% em 3 meses nos preços da oleaginosa, existem alguns outros fatores que estão sendo ignorados, ou simplesmente esquecidos por grande parte do mercado. Ou seja, a PERCEPÇÃO da atual situação pode não ser exatamente

a REALIDADE.

Por exemplo, confira o gráfico abaixo:

www.twitter.com/PHDerivativos 5

www.facebook.com/PHDerivativos

13 de MAIO de 2014

ALBERT EINSTEIN uma vez disse: “Se eu tivesse uma hora para resolver um problema e minha vida dependesse disto, eu usaria os primeiros 55 minutos definindo o

problema correto, pois uma vez que eu identificasse o problema correto, eu o resolveria em 5 minutos”

Será que estamos fazendo os questionamentos corretos este ano quanto a situação de oferta x demanda da soja? Será que a grande

maioria do mercado identificou o problema correto? Sinceramente acredito que não, acredito que muitos focam seus esforços tentando resolver problemas ou montar teorias antes de saber as

questões corretas de perguntar para identificar o problema real...

Porque digo isto? Ok... mergulha comigo nessa...

Eis algumas questões CHAVES que não estão sendo observadas no momento:

1) Se a situação de estoques este ano é pior do que foi ano passado, por que então o mercado físico parece, pelo menos até agora,

não estar "precificando" tal aperto? Em meados de Abril, o prêmio de soja no Golfo EUA estava em torno de +65c este ano, comparado +105c na mesma época do ano

passado... Estranho não????

2) Se a situação é tãããão complicada assim e os EUA realmente não tem soja para o curto prazo, como se explica o volume recorde de

esmagamento de soja relatados pelo NOPA mês após mês? E com todo este volume sendo esmagado – o basis (prêmio) continua estável... hmmmmm... ... ...

Se a “falta de soja” fosse tão desesperadora aqui este ano, como mostram os relatórios do USDA no papel, alguma coisa então não faz

sentido se formos prestar atenção nos questionamentos acima. Pois é uma ocorrência natural que, se de fato a oferta não é suficiente para suprir a demanda atual (que é forte sem dúvida), duas coisas

deveriam estar acontecendo:

1) Ou o basis estaria bem mais alto aqui nos EUA (veja novamente gráfico acima comparando os níveis dos prêmios deste ano com os da mesma época ano passado)

2) Ou com os níveis atuais de prêmio, a demanda não deveria estar tão forte internamente (mas ela está)

Acontece que nenhum destes dois fatos está ocorrendo. Temos um prêmio atualmente relativamente “fraco” levando-se em consideração os níveis de estoques que são identificados no papel e ao

mesmo tempo demanda recorde para exportação e consumo doméstico. Ou seja, algo não faz sentido...

Ok, agora que já gastamos os primeiros 55 minutos tentando identificar o problema real, vamos então às possíveis soluções:

www.twitter.com/PHDerivativos 6

www.facebook.com/PHDerivativos

13 de MAIO de 2014

SOLUÇÃO #1: SE A SITUAÇÃO DE APERTO QUE SE COGITA NO PAPEL É REAL, O PRÊMIO INTERNO TEM QUE PRATICAMENTE

DISPARAR NAS PRÓXIMAS SEMANAS, COMO ACONTECEU EM MAIO DE 2013.

SOLUÇÃO #2: TEMOS MAIS SOJA NA REALIDADE DO QUE O QUE CONSTA NO PAPEL DE ACORDO COM O USDA

O relógio está correndo e pelo que tudo indica até aqui, não vejo indicação alguma que os prêmios este ano possam simplesmente disparar como o que aconteceu ano passado.

Ano passado o contrato de Maio saiu da tela com um prêmio de mais de $1 dólar sobre o contrato de Julho, retratando a situação apertadíssima de estoques na época... este ano vemos o Maio pronto para sair da tela esta semana com um prêmio abaixo de 20c sobre o

Julho. Repito – o que o papel mostra - estimativas de estoques equivalente a 15 dias de consumo (3,7 milhões de toneladas) apontam para preços mais altos, que é exatamente o que o mercado tem feito nos últimos meses. Mas o mercado físico parece não estar retratando fielmente o

que consta no papel.... É possível que a situação se contorne e o basis dispare em Maio e Junho? Claro que é, tudo é possível – mas baseado nos fatos atuais (os

reais, não os que estão no papel), será que é provável? ... ... Você pode responder essa...

Talvez eu seja louco, é bem provável que sim, mas acho realmente incrível que o mercado físico (que geralmente é o que guia o mercado de futuros e não vice-versa como vem acontecendo) ainda não está precificando tal situação desesperadora...

O que nos leva a observar mais cuidadosamente a SOLUÇÃO #2.

A possibilidade de que existe mais soja nos EUA hoje do que o USDA está relatando não só é bastante real, como já tem precedentes na recente história...

Entre comigo no DELOREAN para uma viagem ao passado... ...

O ANO É 2008, O MÊS É OUTUBRO...

Uma das maiores crises globais na história se instala... Nos EUA, o então Presidente George Bush assina lei autorizando um resgate de 700 bilhões de dólares para a economia Americana – que sofria sérias sequelas da quebra do Lehman Brothers e de outras grandes instituições financeiras que viam-se com seus dias contados... Enquanto isso, o então candidato democrata à Presidência dos EUA, Sr. Barack Obama, toma a liderança nas pesquisas de votos, 1 mês

antes das eleições...

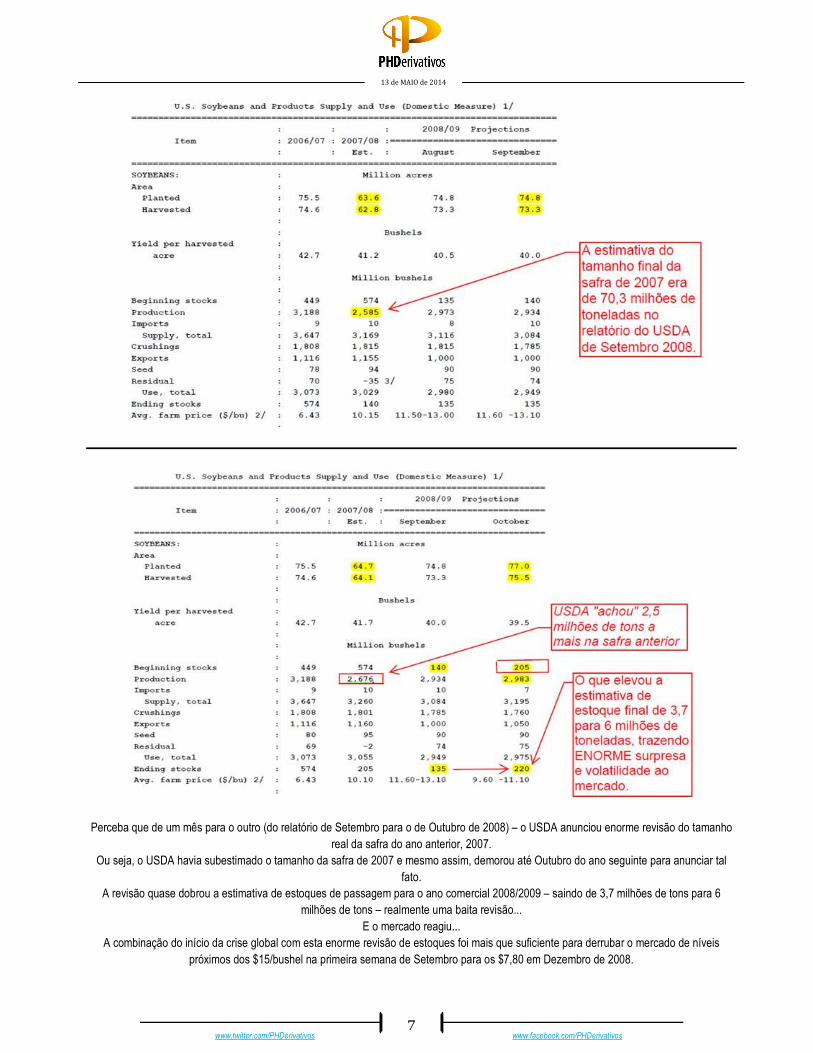

Já no nosso mundo de commodities, outra fato completamente inesperado aconteceria no final de Outubro de 2008: Em relatório especial, o USDA anuncia forte revisão dos dados anunciados no mês anterior, indicando que a instituição havia se equivocado

quanto á quantidade de soja presente no balanço Norte Americano. Acompanhe os gráficos abaixo...

www.twitter.com/PHDerivativos 7

www.facebook.com/PHDerivativos

13 de MAIO de 2014

Perceba que de um mês para o outro (do relatório de Setembro para o de Outubro de 2008) – o USDA anunciou enorme revisão do tamanho real da safra do ano anterior, 2007.

Ou seja, o USDA havia subestimado o tamanho da safra de 2007 e mesmo assim, demorou até Outubro do ano seguinte para anunciar tal fato.

A revisão quase dobrou a estimativa de estoques de passagem para o ano comercial 2008/2009 – saindo de 3,7 milhões de tons para 6 milhões de tons – realmente uma baita revisão...

E o mercado reagiu... A combinação do início da crise global com esta enorme revisão de estoques foi mais que suficiente para derrubar o mercado de níveis

próximos dos $15/bushel na primeira semana de Setembro para os $7,80 em Dezembro de 2008.

www.twitter.com/PHDerivativos 8

www.facebook.com/PHDerivativos

13 de MAIO de 2014

“Ok Pedrão, boa – mas você está querendo dizer que o USDA contou errado a safra do ano passado nos EUA?”

Quem sabe, não tem como afirmar tal coisa no momento... apenas estou procurando os questionamentos corretos baseado no que os fatos reais nos mostram atualmente.

A alta nos preços de soja no mercado de futuros está precificando o que o USDA mostra no papel e também está ajudando a matemática para importações de soja por parte dos EUA.

Isto aliado à situação de indigestão Chinesa com tanta soja que compraram e sua enorme disposição para revender soja Sul Americana aqui para os EUA faz possível que os EUA importe mais de 2 milhões de toneladas da oleaginosa este ano.

Número este que já ajudará bastante a suprir a oferta local e manter estoques mínimos necessários aqui nos EUA.

Eu apenas lhes pergunto: “E SE o USDA realmente errou no cálculo?

Será que devemos continuar ignorando as pistas que o mercado físico está nos dando? Imagine se o USDA percebe no segundo semestre deste ano que realmente existe mais soja física do que se pensava no mercado?

Será que os EUA realmente precisa importar 90 milhões de bushels (2,5 milhões de tons) para fechar o balanço? Que efeito tudo isto teria nos preços?”

De duas – uma:

Ou o mercado físico (basis – prêmio) tem que disparar para se aproximar dos preços atuais do mercado de futuros OU

O mercado de futuros terá de buscar níveis mais próximos ao que o mercado físico indica.

Até agora, o mercado físico não mostra intenção alguma de buscar níveis mais altos... ainda há tempo para que isto ocorra, mas não muito... Fundos especulativos estão “montados” na compra de Soja e estão pouco a pouco “perdendo o ânimo” com suas posições de compras...

O clima está ajudando cada vez mais aqui nos EUA, o plantio está indo muito bem, principalmente o início de plantio de soja... A possibilidade do El Niño aparecer aqui nos EUA a partir de Junho está cada vez maior – o que seria ideal para o desenvolvimento das

safras... Ou seja,

Com o clima ajudando e pelo menos até aqui, excelentes perspectivas sobre a safra nova – o mercado precisa ter uma história para se “agarrar” para poder manter preços nos níveis atuais...

Esta história continua bonita no papel – mas a realidade PARECE ser um tanto diferente no momento do que acontece no papel....

O contrato de Julho não pode simplesmente derreter, mas será que precisa ficar próximo aos $15 dentro do cenário atual? Lembrando que, muitos players estão bem mais focados na operação do spread entre Julho e Novembro do que na compra pura de Julho.

E falando neste spread, a correlação entre 2014 e 2004 no spread continua simplesmente incrível! Será que vai continuar???

www.twitter.com/PHDerivativos 9

www.facebook.com/PHDerivativos

13 de MAIO de 2014

Outro fato importante, em apenas 3 semanas, grandes fundos de investimentos estarão rolando suas posições de compra de Julho para Novembro.

CONCLUSÃO:

Com clima ajudando, prêmios estacionados, fundos prestes a iniciar suas rolagens de posições, navios chegando quase toda

semana com soja da América do Sul aqui nos EUA e boas perspectivas para a safra nova – até quando o mercado de futuros

conseguirá justificar os preços atuais???

Albert Einstein também nos deixou esta outra pérola:

“SE OS FATOS NÃO SE ENCAIXAM NA TEORIA, MUDE OS FATOS”

Me parece que é isto que muitos tentam fazer hoje – encaixar os fatos dentro de suas teorias ao invés de reavaliar suas teorias com base nos fatos reais...

ATÉ A PRÓXIMA...

PEDRO H DEJNEKA

Tel: +1 540 841 1078 | SKYPE: phdbrasil www.facebook.com/PHDerivativos

www.twitter.com/PHDerivativos ________________________________________________________________________________________________________________

*Esta e outras colunas e relatórios, fazem parte da gama de serviços oferecidos pela PHDerivativos Consultoria Internacional.

Esta obra tem como simples intuito informar e comunicar ao leitor a visão do autor. *Pedimos com toda a gentiliza que a propriedade intelectual do autor seja respeitada, lembrando que todo e qualquer trecho desta obra a serem citados em sites, revistas, blogs, livros, programas de

rádio e TV, ou qualquer outra forma de comunicação, deverá acompanhar o nome do autor. *A PHDerivativos é uma empresa internacional de consultoria macroeconômica e financeira que traz uma visão global, imparcial e direta a assuntos interligados á diversas indústrias, dentre elas a do

Agronegócio. Situada em Chicago, IL – EUA e com representações no Brasil, tem o privilégio de trazer ao cliente Brasileiro e Latino Americano, uma análise mais ampla e global, de assuntos internacionais, regionais

e locais.

![[TECO] Escola de Chicago](https://img.document.onl/doc/110x75/5571f40c49795947648eee54/teco-escola-de-chicago.jpg)