Embed Size (px)

Citation preview

Dúvidas de ContabilidadeDúvidas de Contabilidade

www.uptv.com.br

Paola Tucunduva Paola Tucunduva entrevistaentrevista

Glícia SoaresGlícia Soares

http://programaalmadonegocio.blogspot.com

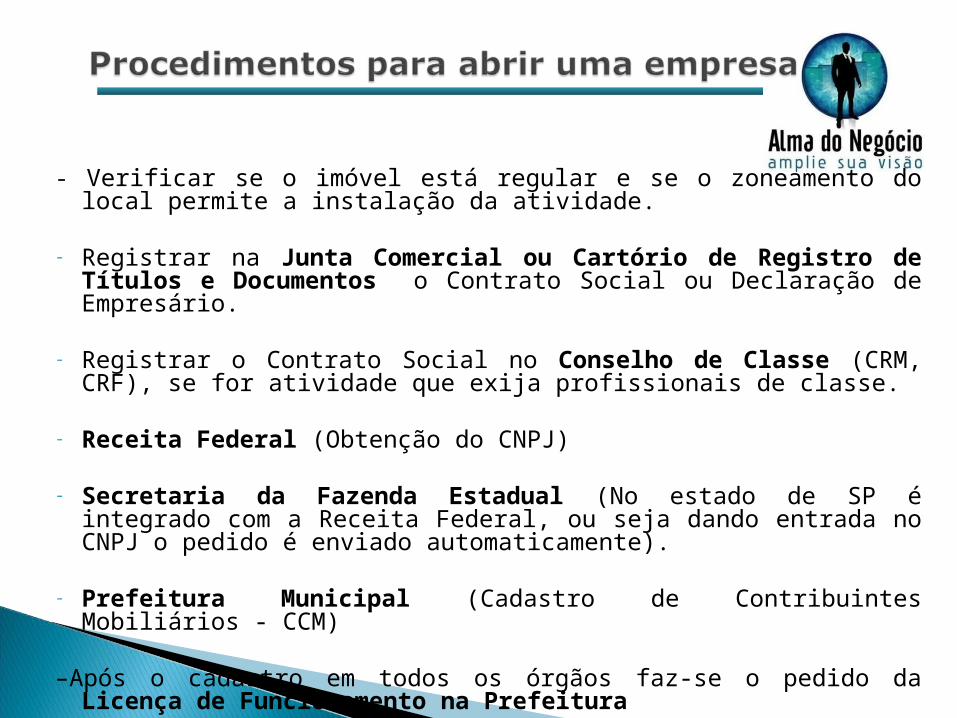

- Verificar se o imóvel está regular e se o zoneamento do local permite a instalação da atividade.

- Registrar na Junta Comercial ou Cartório de Registro de Títulos e Documentos o Contrato Social ou Declaração de Empresário.

- Registrar o Contrato Social no Conselho de Classe (CRM, CRF), se for atividade que exija profissionais de classe.

- Receita Federal (Obtenção do CNPJ)

- Secretaria da Fazenda Estadual (No estado de SP é integrado com a Receita Federal, ou seja dando entrada no CNPJ o pedido é enviado automaticamente).

- Prefeitura Municipal (Cadastro de Contribuintes Mobiliários - CCM)

–Após o cadastro em todos os órgãos faz-se o pedido da Licença de Funcionamento na Prefeitura

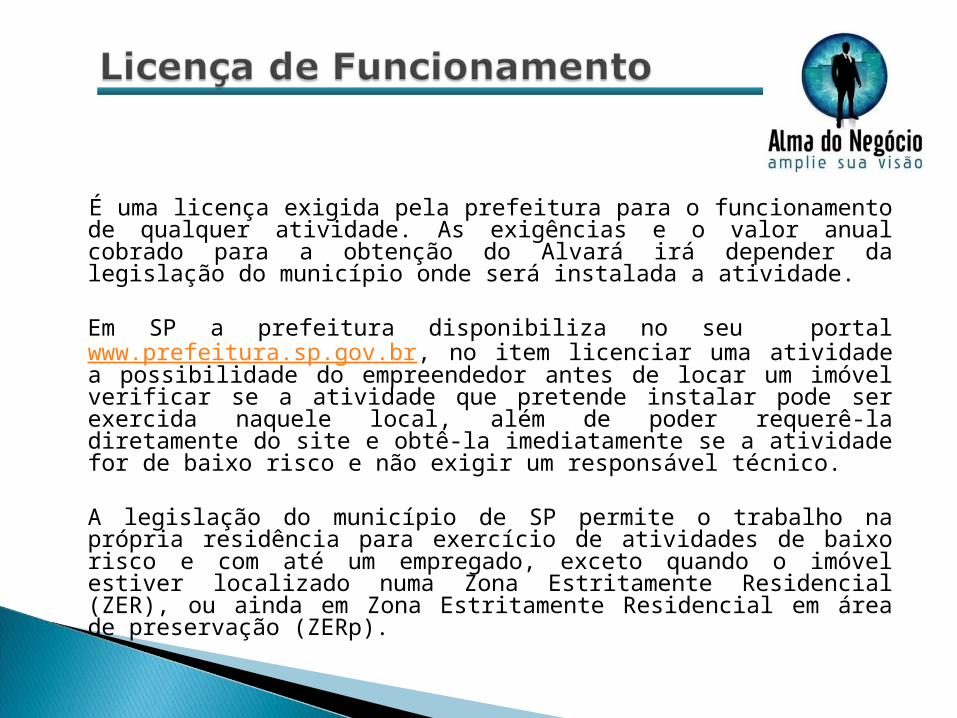

É uma licença exigida pela prefeitura para o funcionamento de qualquer atividade. As exigências e o valor anual cobrado para a obtenção do Alvará irá depender da legislação do município onde será instalada a atividade.

Em SP a prefeitura disponibiliza no seu portal www.prefeitura.sp.gov.br, no item licenciar uma atividade a possibilidade do empreendedor antes de locar um imóvel verificar se a atividade que pretende instalar pode ser exercida naquele local, além de poder requerê-la diretamente do site e obtê-la imediatamente se a atividade for de baixo risco e não exigir um responsável técnico.

A legislação do município de SP permite o trabalho na própria residência para exercício de atividades de baixo risco e com até um empregado, exceto quando o imóvel estiver localizado numa Zona Estritamente Residencial (ZER), ou ainda em Zona Estritamente Residencial em área de preservação (ZERp).

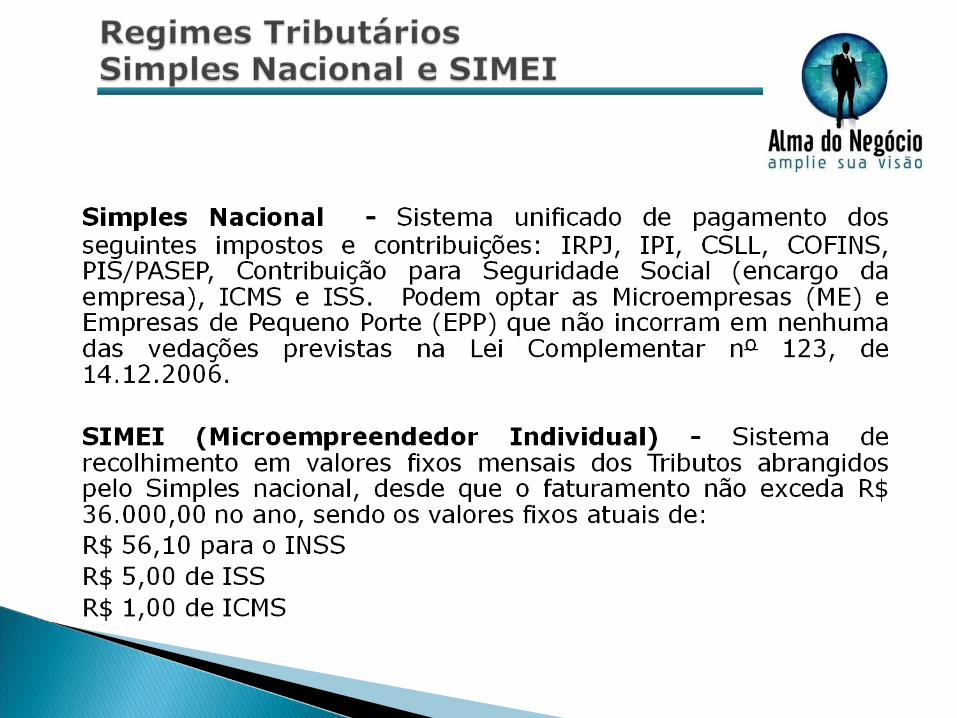

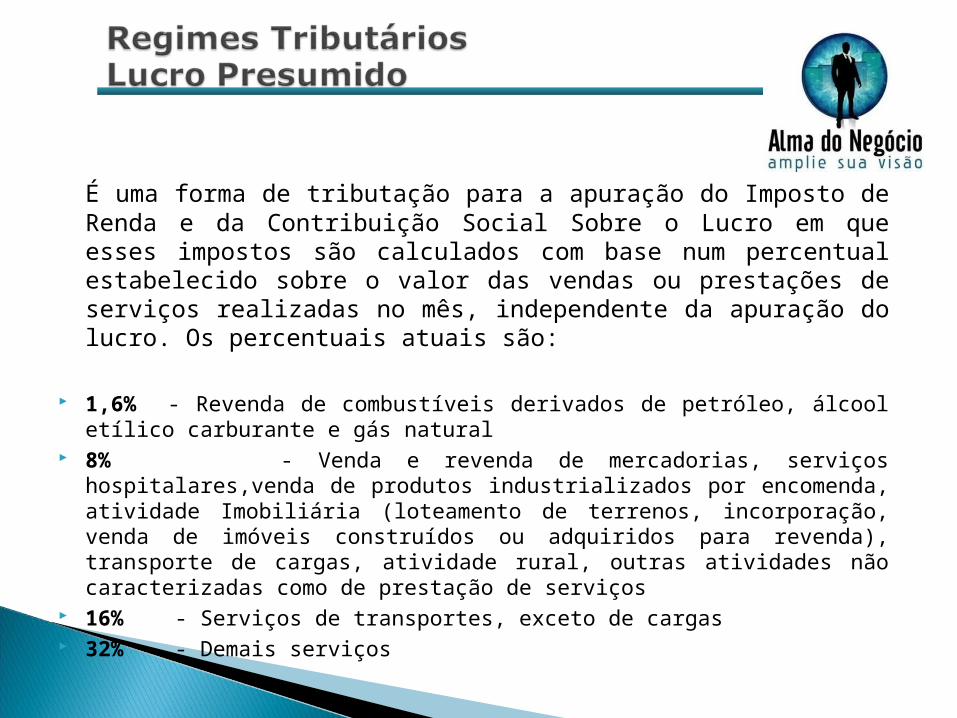

É uma forma de tributação para a apuração do Imposto de Renda e da Contribuição Social Sobre o Lucro em que esses impostos são calculados com base num percentual estabelecido sobre o valor das vendas ou prestações de serviços realizadas no mês, independente da apuração do lucro. Os percentuais atuais são:

1,6% - Revenda de combustíveis derivados de petróleo, álcool etílico carburante e gás natural

8% - Venda e revenda de mercadorias, serviços hospitalares,venda de produtos industrializados por encomenda, atividade Imobiliária (loteamento de terrenos, incorporação, venda de imóveis construídos ou adquiridos para revenda), transporte de cargas, atividade rural, outras atividades não caracterizadas como de prestação de serviços

16% - Serviços de transportes, exceto de cargas 32% - Demais serviços

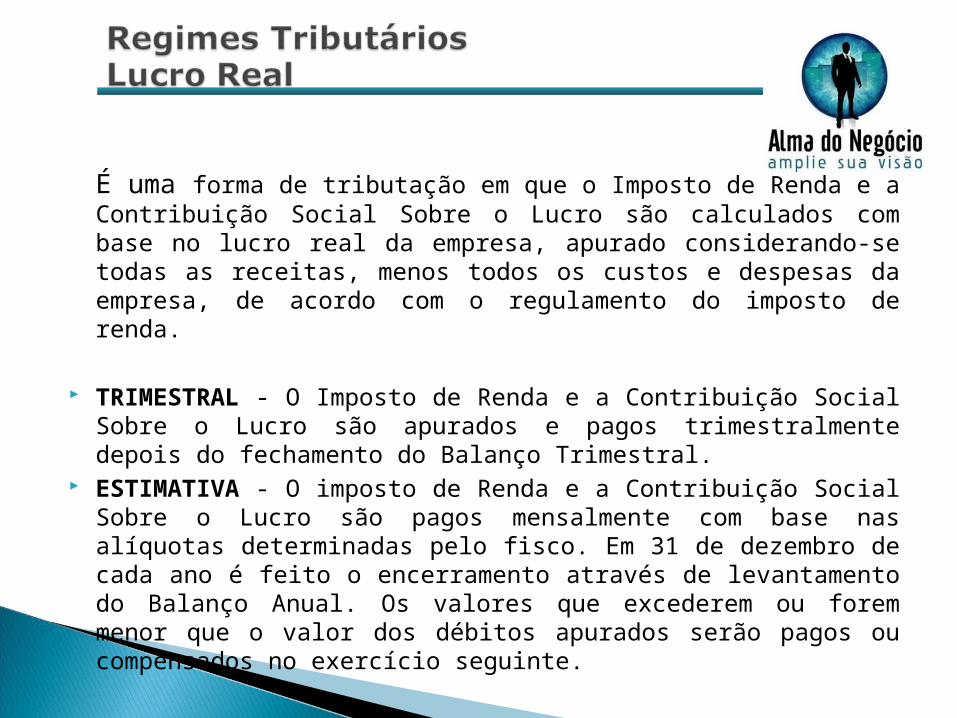

É uma forma de tributação em que o Imposto de Renda e a Contribuição Social Sobre o Lucro são calculados com base no lucro real da empresa, apurado considerando-se todas as receitas, menos todos os custos e despesas da empresa, de acordo com o regulamento do imposto de renda.

TRIMESTRAL - O Imposto de Renda e a Contribuição Social Sobre o Lucro são apurados e pagos trimestralmente depois do fechamento do Balanço Trimestral.

ESTIMATIVA - O imposto de Renda e a Contribuição Social Sobre o Lucro são pagos mensalmente com base nas alíquotas determinadas pelo fisco. Em 31 de dezembro de cada ano é feito o encerramento através de levantamento do Balanço Anual. Os valores que excederem ou forem menor que o valor dos débitos apurados serão pagos ou compensados no exercício seguinte.

Fernando Fukunaga Fernando Fukunaga Greg Ivanov Greg Ivanov Laura GallucciLaura Gallucci

Embaixadores:Embaixadores:

![Contabilidade Gerencial [Modo de Compatibilidade] · PDF fileLivro Contabilidade Básica do Marion Pegar transparências sobre contabilidade básica na página do professor e resolver](https://img.document.onl/doc/110x75/5a74626d7f8b9aa3688bbf28/contabilidade-gerencial-modo-de-compatibilidade-a-livro-contabilidade-basica.jpg)