Embed Size (px)

Citation preview

MBA em Contabilidade Tributária e Fiscal

Impostos sobre Circulação de Mercadorias

ICMS

Professor: Alexandre Henrique Salema Ferreira

Campina Grande

Setembro/2016

2

SISTEMA TRIBUTÁRIO NACIONAL

Tributos dos Estados e do Distrito Federal

– impostos

• art. 155, da CF

– taxas

– contribuição de melhoria

– contribuição previdenciária

• art. 149, par. ún., CF

ICMS

Imposto sobre operações relativas à circulação de

mercadorias e sobre prestação de serviços de

transporte interestadual e intermunicipal e de

comunicação (ICMS)

– antigo imposto federal sobre energia elétrica

– antigo imposto federal sobre combustíveis líquidos e

gasosos

– antigo imposto federal sobre minerais

– imposto sobre prestação de serviços de

• transporte interestaduais e intermunicipais

• comunicação

– imposto sobre operações de circulação de mercadorias

ICMS

Previsão constitucional– imposto sobre operações relativas à circulação de

mercadorias e sobre prestação de serviços de transporteinterestadual e intermunicipal e de comunicação (ICMS)• competência dos Estados e do Distrito Federal

– não-cumulativo• isenção e não-incidência não geram crédito, salvo

determinação em contrário

– poderá ser seletivo em função da essencialidade doproduto

– alíquotas aplicáveis• Senado Federal

– facultado estabelecer a mínima e a máxima

– obrigado a estabelecer a interna e interestaduais

– não incidirá em operações para o exterior

ICMS

ICMS

Comparativo de arrecadação 2014

– Paraíba

• R$ 4,4 bilhões

– São Paulo

• R$ 122,8 bilhões

ICMS

Natureza jurídica

– tributo não-vinculado

• Imposto sobre o consumo

– função fiscal e extrafiscal

• 1 tributo em arrecadação

– R$ 384 bilhões em 2014

• política de desenvolvimento regional

– guerra fiscal

– imposto real e indireto

– imposto não-cumulativo

• múltiplos fatos geradores

– plurifásico

• múltiplas competências tributárias

ICMS

Não-cumulatividade

– ICMS incide sobre o valor agregado em cada

operação

• afasta o ônus tributário anterior

– compensação do tributo pago nas operações

anteriores

• = ICMS operação atual – ICMS operações anteriores

ICMS

Hipótese de incidência

– núcleo

• ato jurídico

– circulação de bens, produtos e mercadorias

– circulação (prestação) de serviços

» comunicação

» transporte interestadual e interurbano

» outros não previstos na competência dos Municípios

– circulação jurídica circulação física

– circulação jurídica receita

ICMS

Aspecto quantitativo

– base de cálculo

• produtos importados

– valor da operação, acrescido do II, IPI, IOF (operações de

câmbio) e demais das taxas aduaneiras e dos encargos cambiais

• produtos nacionais

– o valor da operação

– alíquota• fração ou parte que o Estado retira para si do valor

econômico manifestado pelo fato jurídico tributário– interestadual

– interna

ICMS

– Alíquota– Até 2015

– Interestaduais

» Sul/Sudeste, exceto e Espírito Santo → 7%

» Norte/Nordeste/ Centro-oeste e Estado do EspíritoSanto → 12%

» Importação → 4%

– internas

» em geral → 17%

» supérfluos → 25%

» energia → 25%

» gasolina → 25%

» comunicação: 28%

ICMS

– Alíquota

– A partir de 2016

– art. 10 da lei n° 10.507/2015– Interestaduais

» Sul/Sudeste, exceto e Espírito Santo → 7%

» Norte/Nordeste/ Centro-oeste e Estado do EspíritoSanto → 12%

» importação → 4%

– internas

» geral → 18%

» álcool → 23%

» supérfluos: 25%

» energia → 25%

» gasolina → 27%

» comunicação: 28%

» fumo, cigarro e demais artigos de tabacaria → 35%

ICMS

Aspecto pessoal

– sujeito ativo

– sujeito passivo

ICMS

Aspecto pessoal– sujeito passivo

• contribuinte

– relação pessoal e direta com fato gerador

» importador ou a ele equiparado

» industrial ou a ele equiparado

» comerciante ou prestador do serviço

» arrematante de produtos apreendidos ou abandonados

• responsável

– atribuição a terceira pessoa da responsabilidade de cumprir aobrigação tributária

» relação indireta com o fato gerador

– impossibilidade de cumprimento da obrigação tributária pelocontribuinte

» por razões de conveniência ou de necessidade

– decorre de disposição expressa em lei

ICMS

16

ICMS

17

ICMS

Sujeito Passivo 1

Sujeito Passivo 2

Sujeito Passivo n

Consumidor

Final

Operação própria

BC1 BC2 BCn

Contribuintes Contribuinte de fato

Base econômica de incidência: valor da operação, arbitrado ou fixado

Operações Próprias Ocorrência do Fato

Gerador

Pagamento do ICMS da operação

própria

Operação própria Operação própria

Empresa A

ICMS=70,00

Empresa B Empresa C Consumidor

Final

1.000,00 (7%)

1.500,00 (17%)

1.300,00 (12%)

C=156,00 D=255,00

C=70,00 D=156,00

D=70,00 SP RN PE

ICMS=99,00 ICMS=86,00 CT ICMS=255,00

18

ICMS

Lançamento tributário

– ato declaratório

• não cria direito

• apura monetariamente a obrigação tributária

– torna exigível o crédito tributário

– atividade administrativa de lançamento é

vinculada e obrigatória

– lançamento reporta-se à legislação em vigor na

data da ocorrência do fato gerador

19

ICMS

Lançamento por homologação

– apuração e pagamento do tributo devido

• atribuídos ao sujeito passivo

• sem prévio exame da autoridade administrativa

– ocorre a homologação em etapa posterior

• tácita ou expressa

20

ICMS

Lançamento por homologação

– o objeto da homologação não é o pagamento,

mas a apuração do tributo

– o pagamento antecipado extingue o crédito sob

condição resolutória

• fica sujeito a evento futuro que pode retirar a eficácia

do ato

– o mero pagamento não rompe a relação jurídico-

obrigacional tributária

• exemplos

– ICMS e IPI

PRESUNÇÃO E ARBITRAMENTO

Como desvendar os elementos

estruturantes da obrigação tributária?

– presunção da ocorrência do fato gerador

– arbitramento da base de cálculo

PRESUNÇÃO E ARBITRAMENTO

PRESUNÇÃO

Presunção da ocorrência do fato gerador

– possibilidade de chegar-se a um fato

desconhecido a partir de um outro fato

conhecido

• indício

• presunção

PRESUNÇÃO

Prova indiciária

– indício

• fato conhecido que sugere a ocorrência de fato

desconhecido

– fato conhecido

» por exemplo, a aquisição de um veículo

– fato desconhecido

» sugere uma disponibilidade financeira

• relação de causa-efeito entre o fato conhecido e o fato

desconhecido

– a aquisição de um veículo sugere uma disponibilidade de

renda

PRESUNÇÃO

Prova indiciária– presunção

• a existência de um efeito indica a existência de umacausa (o contrário também é verdade)

– efeito (fato conhecido)

» por exemplo, a manutenção no passivo de obrigaçãojá paga ou inexistente

– causa (fato desconhecido)

» indica saídas de mercadorias tributadas sempagamento do imposto

• o fato desconhecido é revelado a partir de um fatoconhecido e provado

• na seara tributária

– presunção é sempre legal

PRESUNÇÃO

Manutenção no passivo de obrigações já pagas ou inexistentes (passivo

fictício)

Outros fatos

Saída de mercadorias sem

registro

Perdas ou extravio

das duplicatas

Erro na

escrituração

Mercadorias

tributadas

Fato Conhecido

(Efeito)

Fato Desconhecido

(Causa)

Indício Presunção Legal

Mercadorias isentas ou sujeitas

à substituição tributária

ARBITRAMENTO

Métodos de apuração da riqueza tributável– espécies

• direto

– existência de elementos econômicos, formais oumateriais, coincidentes com a descrição legal (abstrata)da base de cálculo

• indireto

– ausência ou imprecisão de elementos econômicos,formais ou materiais

– existência de elementos indiretos que se relacionam comos descritos abstratamente na norma

ARBITRAMENTO

Subfaturamento

Mercadorias

desaconpanhadas de NF

Comportamentos ilícitos do

Sujeito Passivo

Declarações inexatas

Regimes simplificados de

tributação

Pauta fiscal

Arbitramento da

Base de Cálculo

Conveniência e necessidade do

Sujeito Ativo

Substituição tributária

Não exibição de livros e

documentos

MBA em Contabilidade Tributária e Fiscal

Impostos sobre Circulação de Mercadorias

ICMS

Professor: Alexandre Henrique Salema Ferreira

Campina Grande

Setembro/2016

30

ICMS

Sujeito Passivo 1

Sujeito Passivo 2

Sujeito Passivo n

Consumidor

Final

Operação própria

BC1 BC2 BCn

Contribuintes Contribuinte de fato

Base econômica de incidência: valor da operação, arbitrado ou fixado

Operações Próprias Ocorrência do Fato

Gerador

Pagamento do ICMS da operação

própria

Operação própria Operação própria

Empresa A

ICMS=70,00

Empresa B Empresa C Consumidor

Final

1.000,00 (7%)

1.500,00 (17%)

1.300,00 (12%)

C=156,00 D=255,00

C=70,00 D=156,00

D=70,00 SP RN PE

ICMS=99,00 ICMS=86,00 CT ICMS=255,00

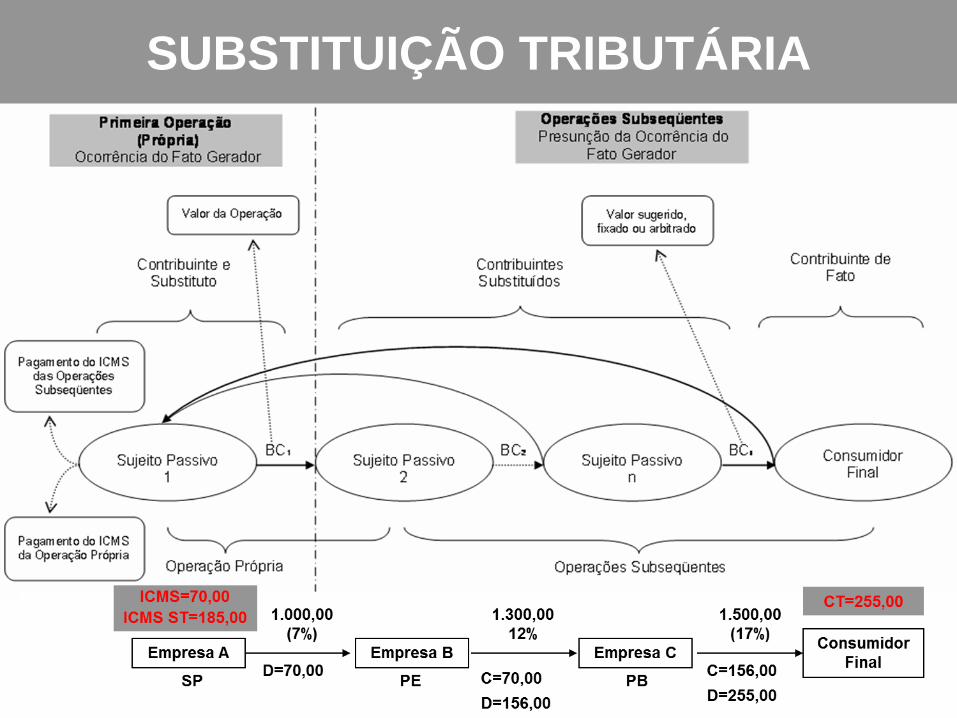

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– operações subsequentes

• preço fixado

• preço sugerido

• valor arbitrado

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– preço sugerido

• água mineral

• bebidas

• combustíveis e lubrificantes

• massas, biscoitos e demais derivados de farinha de

trigo

• sorvete

• trigo em grão de farina de trigo

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– Decreto nº 34.335/2013

• Dispõe sobre a substituição tributária, nas operações

interestaduais com auto peças, e dá outras

providências

– Art. 2°, § 1º. Inexistindo os valores de que trata o “caput”,

a base de cálculo corresponderá ao montante formado

pelo preço praticado pelo remetente, acrescido dos

valores correspondentes a frete, seguro, impostos e

outros encargos transferíveis ou cobrados do

destinatário, adicionado da parcela resultante da

aplicação, sobre o referido montante, do percentual de

margem de valor agregado ajustada (“MVA ajustada”),

calculada segundo a fórmula “MVA ajustada = [(1+ MVA-

ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1” …

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– operações subsequentes

• valor arbitrado

– cimento

– ração para pets

– lâmpadas e pilhas

– tintas e vernizes

– autopeças

– etc.

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– para obtenção da base de cálculo serão

considerados:

• valor da operação própria

• seguro, frete e outros encargos cobrados ou

transferidos aos adquirentes

• margem de valor agregado

SUBSTITUIÇÃO TRIBUTÁRIA

Base de cálculo na substituição tributária

– valor arbitrado

• + Valor da operação

• + frete

• + seguro

• + outras despesas

• x (1 + MVA)

• = BC ST

• x Alíquota Interna

• – ICMS Normal (destacado)

SUBSTITUIÇÃO TRIBUTÁRIA

Anexo V

SUBSTITUIÇÃO TRIBUTÁRIA

Exemplo

SUBSTITUIÇÃO TRIBUTÁRIA

Decreto nº 33.808/2013

EC N° 87/2015

Conceitos necessários para discutir a EC n°

87/2015

– ICMS imposto sobre o consumo

• Princípio do destino

– O ICMS é devido ao Estado onde se localiza o

consumidor

– E-commerce é uma relevante base econômica

• Perdas de receitas públicas para os Estados

consumidores

43

EC N° 87/2015

Emenda Constitucional n° 87/2015

– Altera os incisos VII e VIII, do § 2º do art. 155 da

Constituição Federal

44

EC N° 87/2015

Emenda Constitucional n° 87/2015

– Altera os incisos VII e VIII, do § 2º do art. 155 da

Constituição Federal

45

EC N° 87/2015

Emenda Constitucional n° 87/2015

– Inclui o art. 99 no ADCT

46

CONVÊNIO ICMS 93/2015

Sujeito Passivo

Consumidor

Final

BC = R$ 1.000,00

Operação Própria

Operação para consumidor final

BC

Contribuinte e substituto

Recolhimento do ICMS devido ao Estado de

destino na condição de substituto tributário

Valor da operação

Operação Própria

Contribuinte

Operação para consumo final

Substituto tributário

Recolhimento do ICMS devido ao

Estado de origem na condição de contribuinte

Empresa A Consumidor

Final

SP PB

ALQ inter = 7% ALQ intra = 18%

ICMS origem = R$ 70,00

ICMS destino = R$ 110,00

47

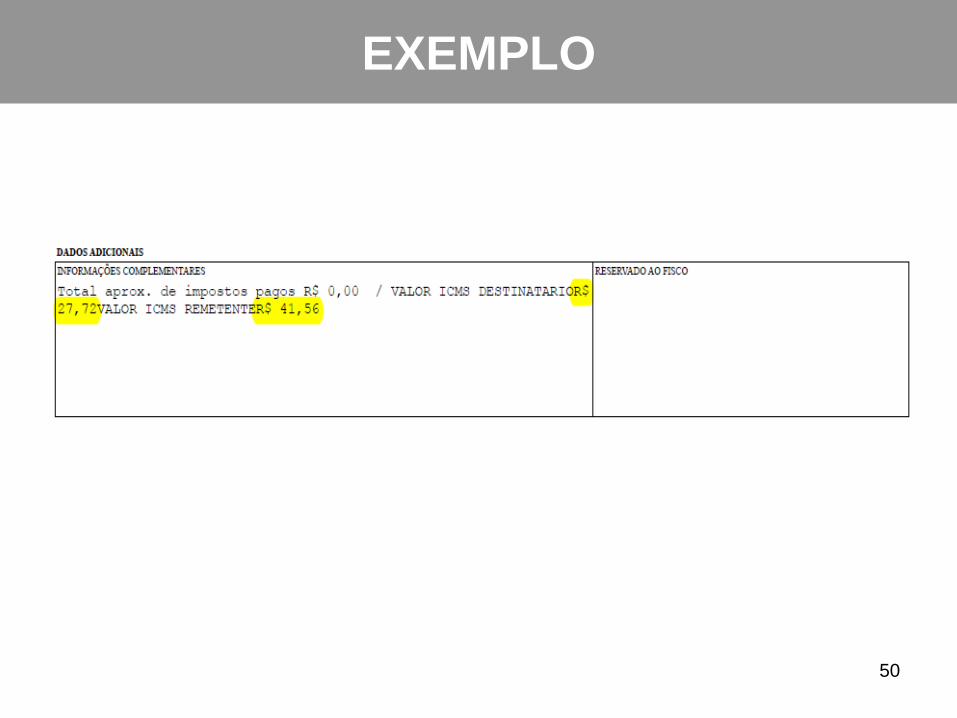

EXEMPLO

48

EXEMPLO

Aspectos relevantes

– ICMS Normal

• BC = R$ 629,80

• Alíq intra = 7%

• ICMS = R$ 44,08

– ICMS Diferencial

• BC = R$ 629,80

• Alíq inter = 18%

• ICMS DIFAL = R$ 69,28

– ICMS DIFAL PB = R$ 27,72 (40%)

– ICMS DIFAL SP = R$ 41,56 (60%)

49

EXEMPLO

50