Embed Size (px)

Citation preview

www.atuarialconsultoria.com.br

Nº.

NAVIRAÍ ‐ MS

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE

955Atuário responsável:

Igor França Garcia

MIBA/RJ 1.659

2 dezembro, 2015

www.atuarialconsultoria.com.br

1 – INTRODUÇÃO .............................................................................................. 4

2 – PRINCIPAIS CARACTERÍSTICA DO PLANO .................................................. 6 2.1. Benefícios (previstos na Lei que cria o Regime Próprio deste Município) ...................... 6

2.2. Elegibilidades ............................................................................................................... 7

2.2.1. Elegibilidades adotadas para as Regras Permanentes ........................................................ 7

2.2.2. Elegibilidades adotadas para as Regras de Transição (Art. 2º da EC 41/2003) ...................... 7

2.2.3. Elegibilidades adotadas para as Regras de Transição (Art. 6º da EC 41/2003) ...................... 8

2.2.4. Elegibilidades adotadas para as Regras de Transição (Art. 3º da EC 47/2005) ...................... 8

2.3. Benefícios do Plano ..................................................................................................... 9

2.4. Contribuições ao Plano (13 vezes ao ano) .................................................................... 10

3 – HIPÓTESES ATUARIAIS , BIOMÉTRICAS , DEMOGRÁFICAS ,

FINANCEIRAS, ECONÔMICAS e REGIMES FINANCEIROS ............................ 11 3.1. Processo Atuarial ......................................................................................................... 11

3.2. Hipóteses Atuariais ...................................................................................................... 14

3.2.1. Hipóteses Econômicas .......................................................................................................... 15

3.2.1.1. Taxa de Retorno de Investimentos (Taxa de Juros Atuarial) .......................... 16

3.2.1.2. Taxa de Crescimento de Remuneração .......................................................... 19

3.2.1.3. Taxa de Crescimento de Benefícios ................................................................ 20

3.2.2. Hipóteses Biométricas .......................................................................................................... 23

3.2.3. Outras Hipóteses .................................................................................................................. 24

3.3. Regimes Financeiros .................................................................................................... 25

3.3.1. Aposentadorias por Tempo de Contribuição, por Idade e Compulsório e Pensão

por Morte dos Servidores Inativos............................................................................................... 25

3.3.2. Aposentadoria por Invalidez e Pensão por Morte dos Servidores Ativos .............................. 25

3.3.3. Auxílios e Salários .................................................................................................................. 25

3.4. Método Atuarial de Custo ............................................................................................ 26

4 – DISTRIBUIÇÃO DOS SEGURADOS DO FUNDO PREVIDENCIÁRIO .............. 28 4.1. Distribuição Estatística dos Segurados ......................................................................... 28

1

ÍNDICE

www.atuarialconsultoria.com.br

4.1.1. Servidores Ativos ................................................................................................................... 29

4.1.2. Servidores Inativos e Pensionistas ......................................................................................... 31

4.2. Distribuição Demográfica dos Segurados ..................................................................... 34

4.2.1. Distribuição Demográfica dos Servidores Ativos ................................................................... 36

4.2.2. Distribuição Demográfica dos Servidores Inativos e Pensionistas ......................................... 37

4.3. Distribuição por Sexo ................................................................................................... 38

4.4. Distribuição por Estado Civil ........................................................................................ 39

4.5. Distribuição por Sexo e Atividade ................................................................................ 40

4.6. Distribuição por Faixa Etária ........................................................................................ 41

4.7. Distribuição por Faixa de Remuneração ....................................................................... 43

4.8. Distribuição dos Servidores Ativos por tipo de Aposentadoria (Futura) ........................ 45

4.9. Distribuição das Coberturas de Pensão Por Morte (Futura) .......................................... 47

4.10. Distribuição da Responsabilidade Atuarial por tempo de Aposentadoria

a Conceder ...................................................................................................................... 49

4.11. Distribuição por tipo de Benefício Concedido .............................................................. 51

4.12. Distribuição da Iminência de Aposentadorias a Conceder ............................................ 52

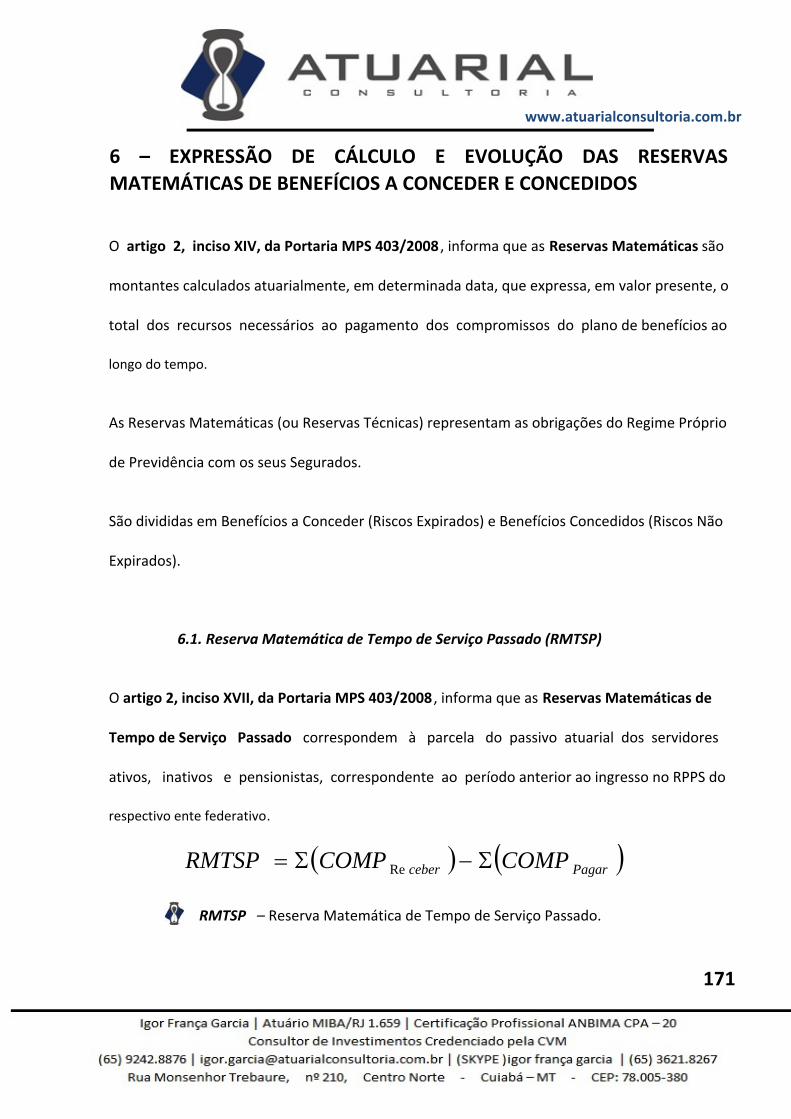

5 – PROVISÕES MATEMÁTICAS, EQUILÍBRIO FINANCEIRO e

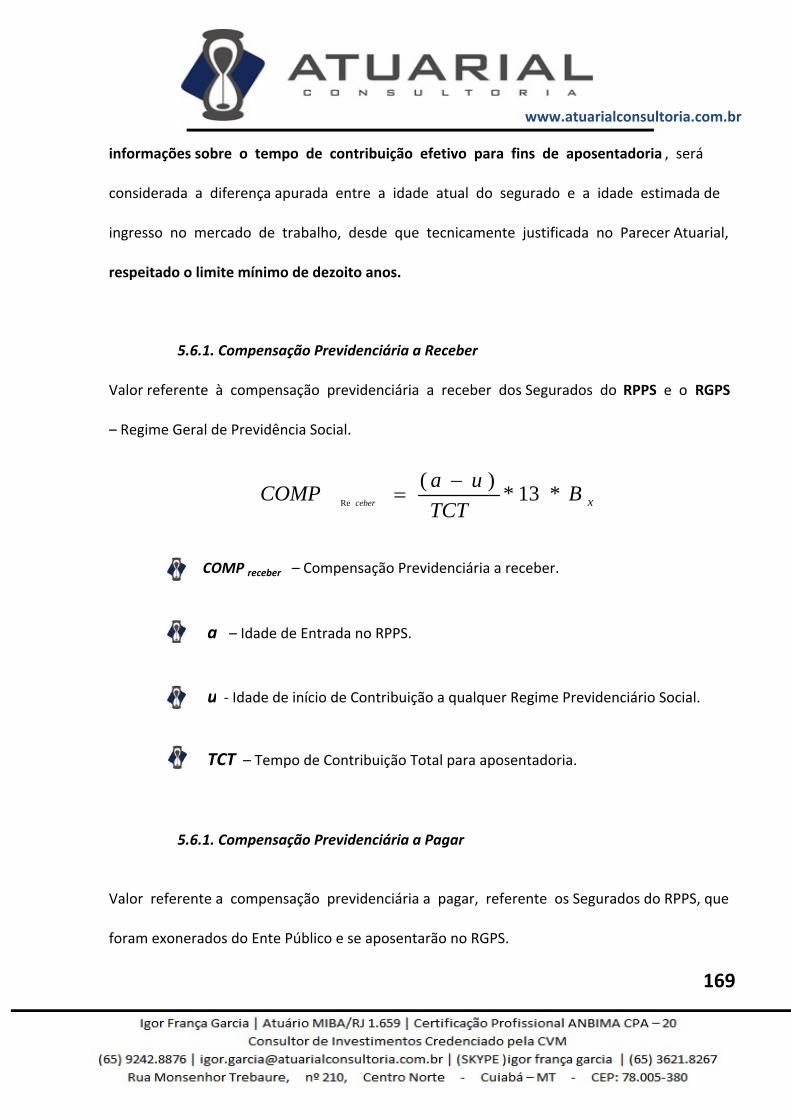

ATUARIAL e PLANO DE CUSTEIO ............................................................. 57 5.1. Reservas Matemáticas e Compensação Previdenciária ................................................. 58

5.2. Alíquotas de Equilíbrio Financeiro e Atuarial ................................................................ 59

5.3. Plano de Custeio .......................................................................................................... 60

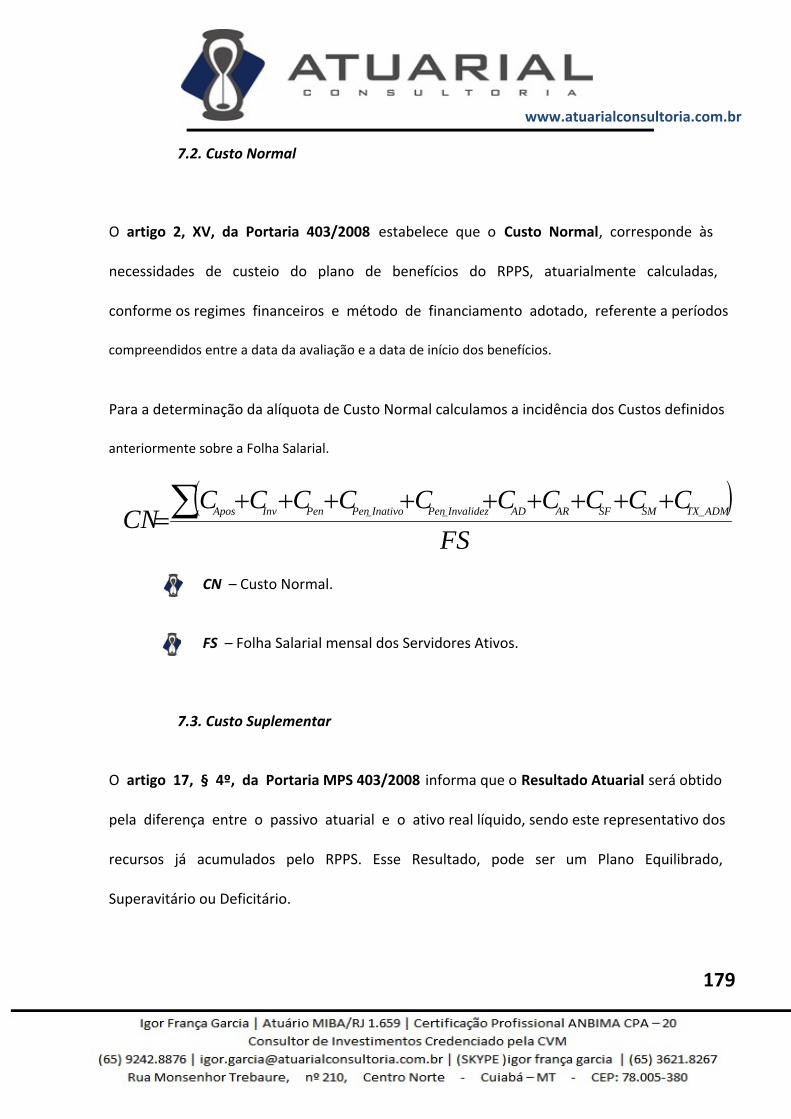

5.3.1. Custo Normal e Taxa de Administração ................................................................................. 60

5.3.2. Custo Suplementar ................................................................................................................ 61

5.3.3. Distribuição dos Custos .......................................................................................................... 62

5.4. Responsabilidade e Equilíbrio Financeiro ..................................................................... 64

5.5. Reservas Matemáticas Prevideciárias .......................................................................... 65

5.6. Provisões Matemáticas Prevideciárias ......................................................................... 66

5.7. Balanço Atuarial .......................................................................................................... 67

5.8. Projeção e Evolução das Provisões Matemáticas Previdenciárias ................................. 68

6 – COMPARATIVO ATUARIAL DOS ÚLTIMOS TRÊS ANOS ............................. 70 6.1. Comportamento Demográfico .................................................................................... 71

6.2. Comportamento Sócio ‐ Econômico .............................................................................. 72

6.3. Comportamento Estatístico .......................................................................................... 73

2

www.atuarialconsultoria.com.br

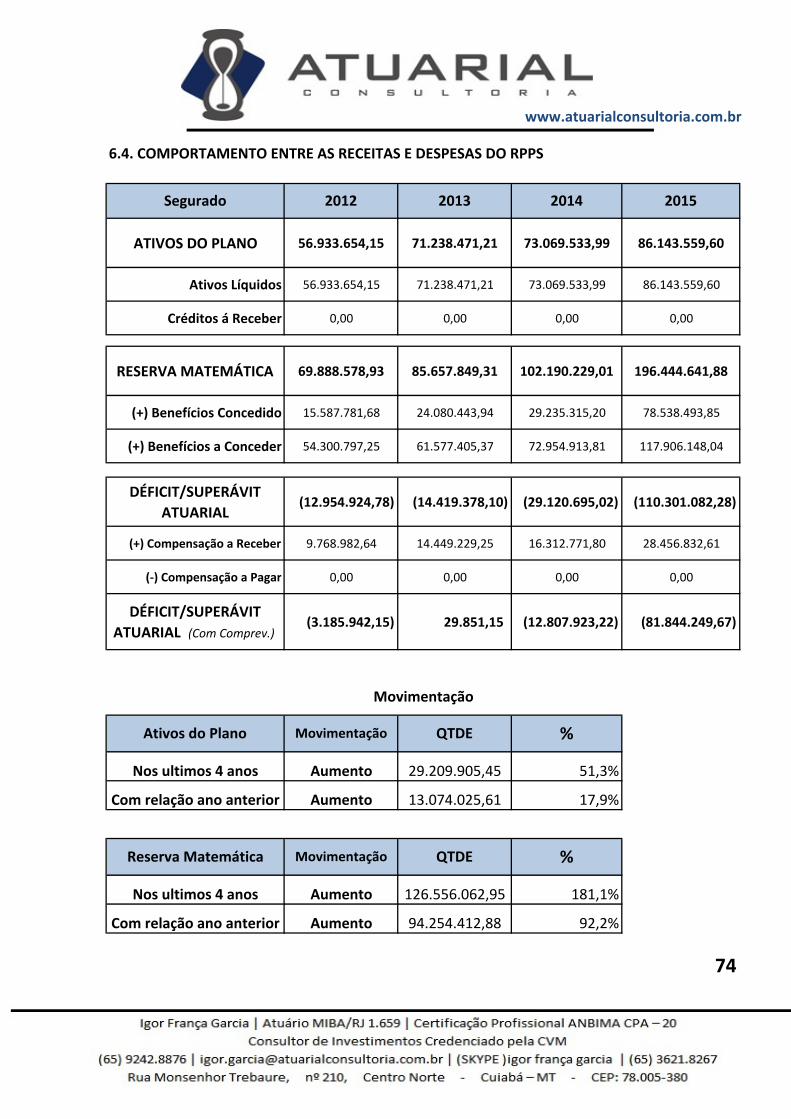

6.4. Comportamento entre as Receitas e Despesas do RPPS ................................................ 74

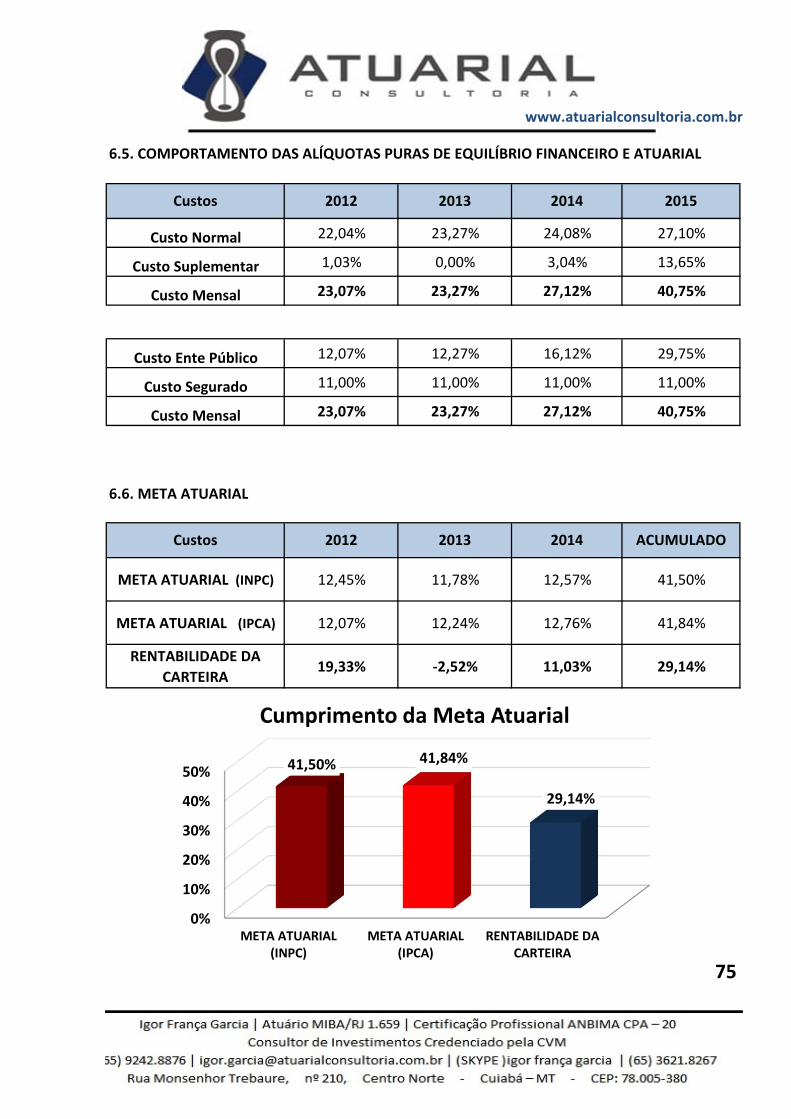

6.5. Comportamento das Alíquotas Puras de Equilíbiro Financeiro e Atuarial ...................... 75

6.6. Meta Atuarial ............................................................................................................... 75

7 – GERAÇÃO FUTURA (Novos Servidores Ativos) .......................................... 76 7.1. Critérios de Projeção para novos Servidores Ativos ...................................................... 77

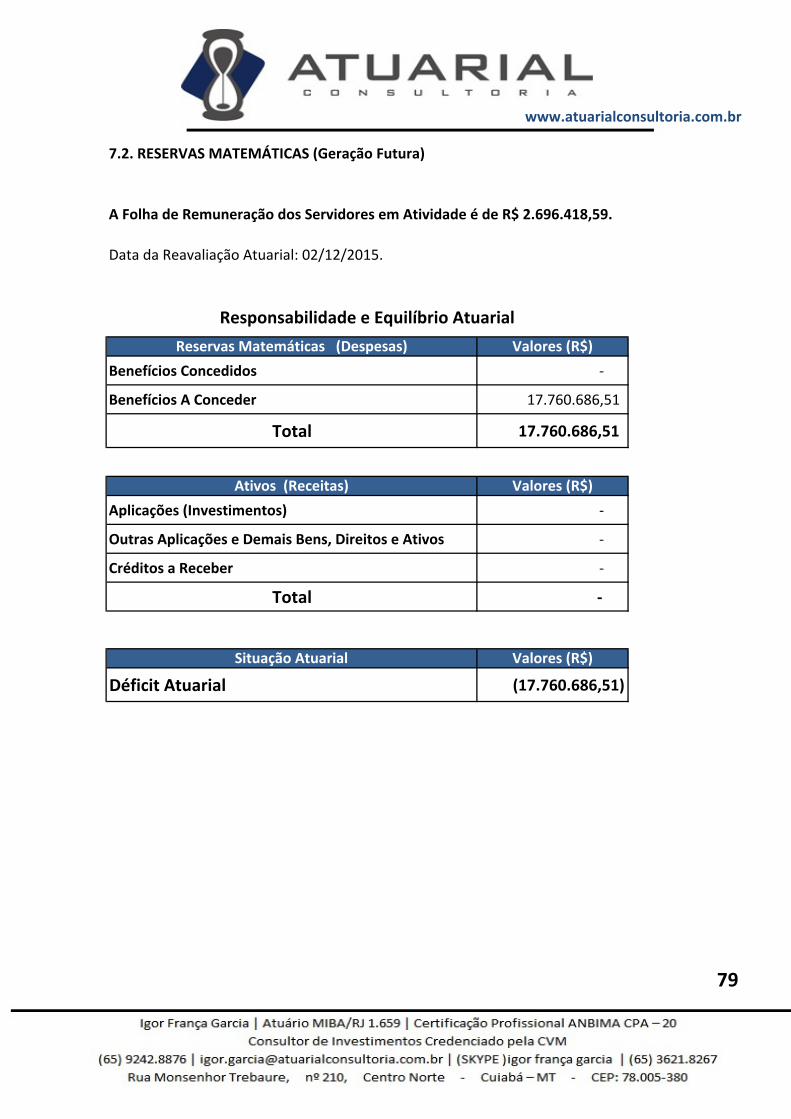

7.2. Reservas Matemáticas (Geração Futura) ...................................................................... 79

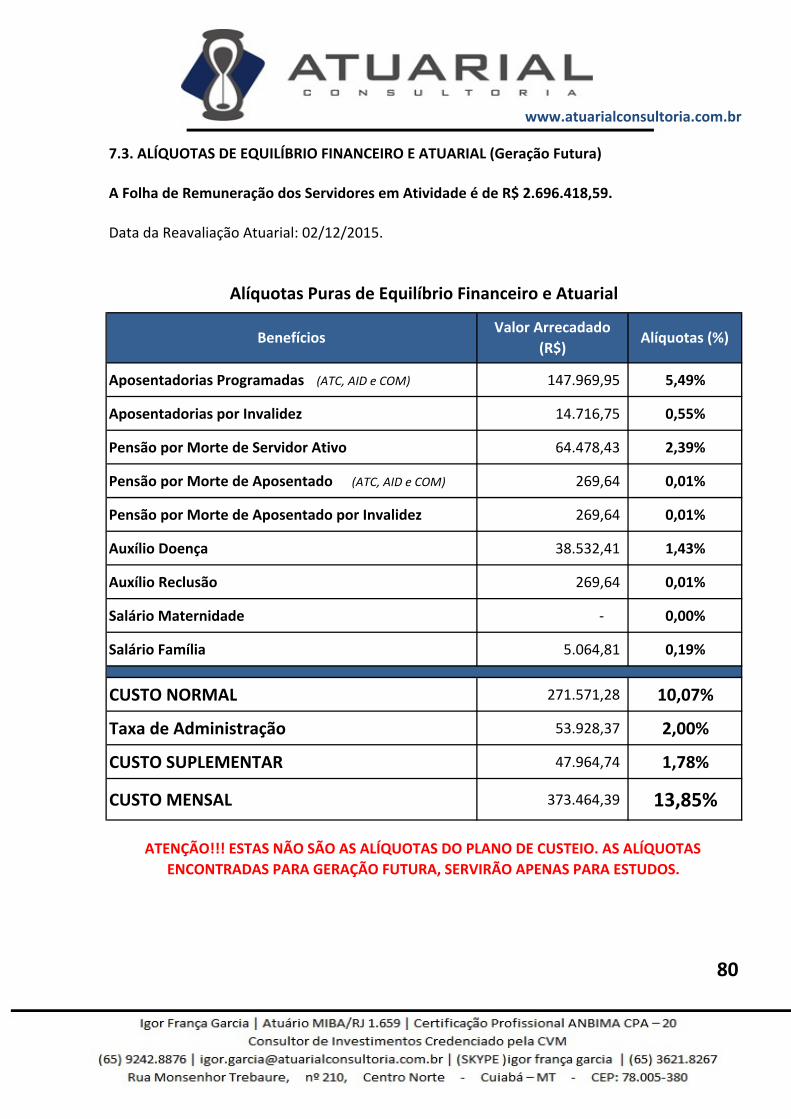

7.3. Alíquotas de Equilíbrio Financeiro e Atuarial (Geração Futura) ..................................... 80

8 – PARECER ATUARIAL ................................................................................... 81 8.1. Características do Plano ............................................................................................... 82

8.2. Base Atuarial ............................................................................................................... 82

8.3. Resultados Obtidos ...................................................................................................... 83

8.4. Compensação Previdenciária ........................................................................................ 83

8.5. Contribuição dos Inativos e Pensionistas ...................................................................... 84

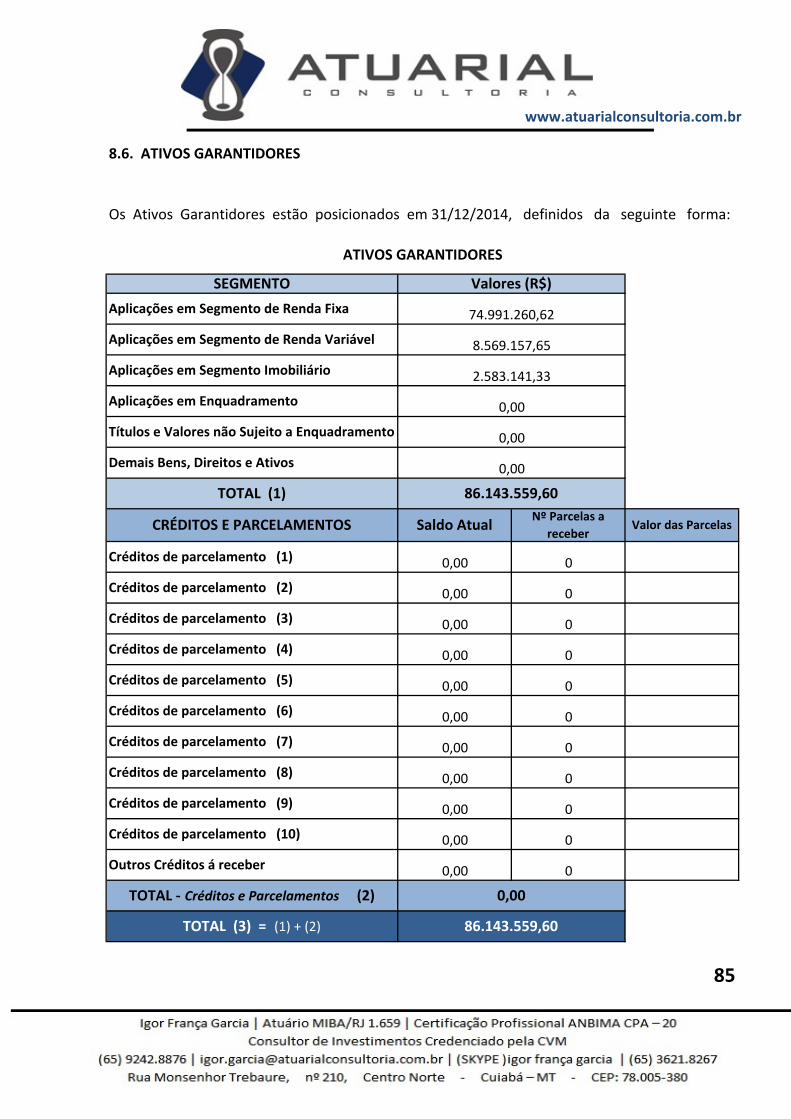

8.6. Ativos Garantidores ..................................................................................................... 85

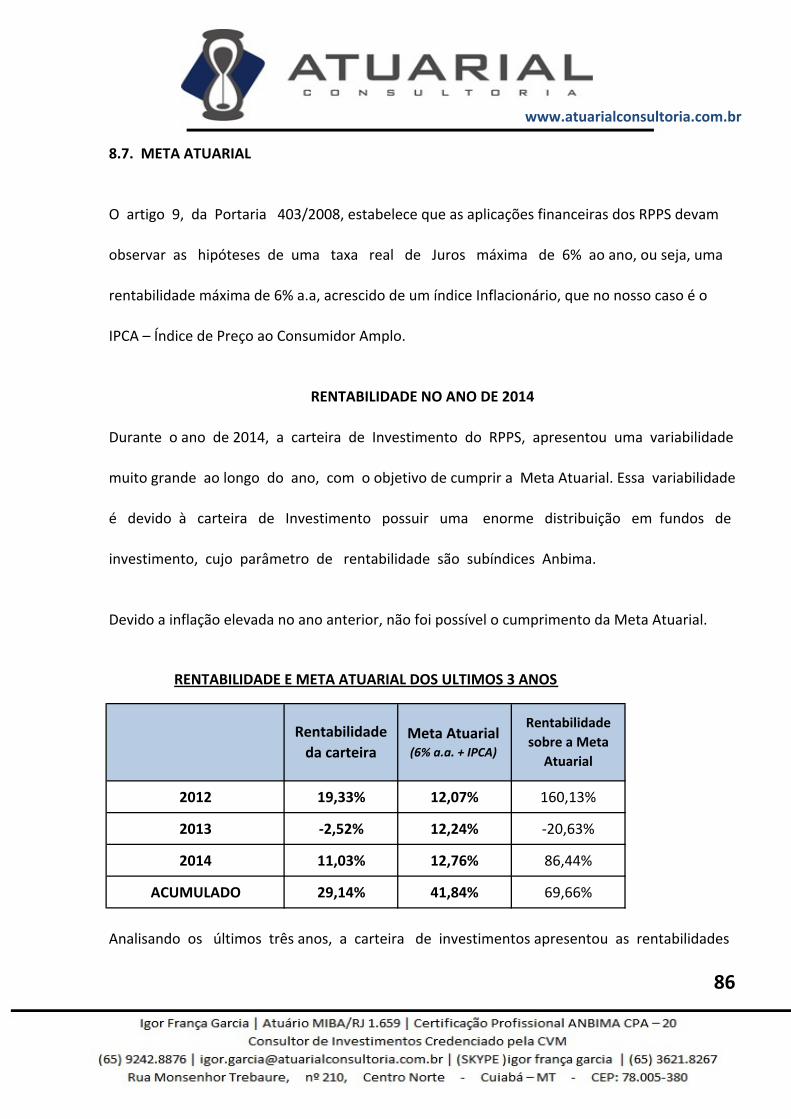

8.7. Meta Atuarial .............................................................................................................. 86

8.8. Base de dados e demais informações ........................................................................... 87

8.9. Estatísticas dos Segurados ........................................................................................... 93

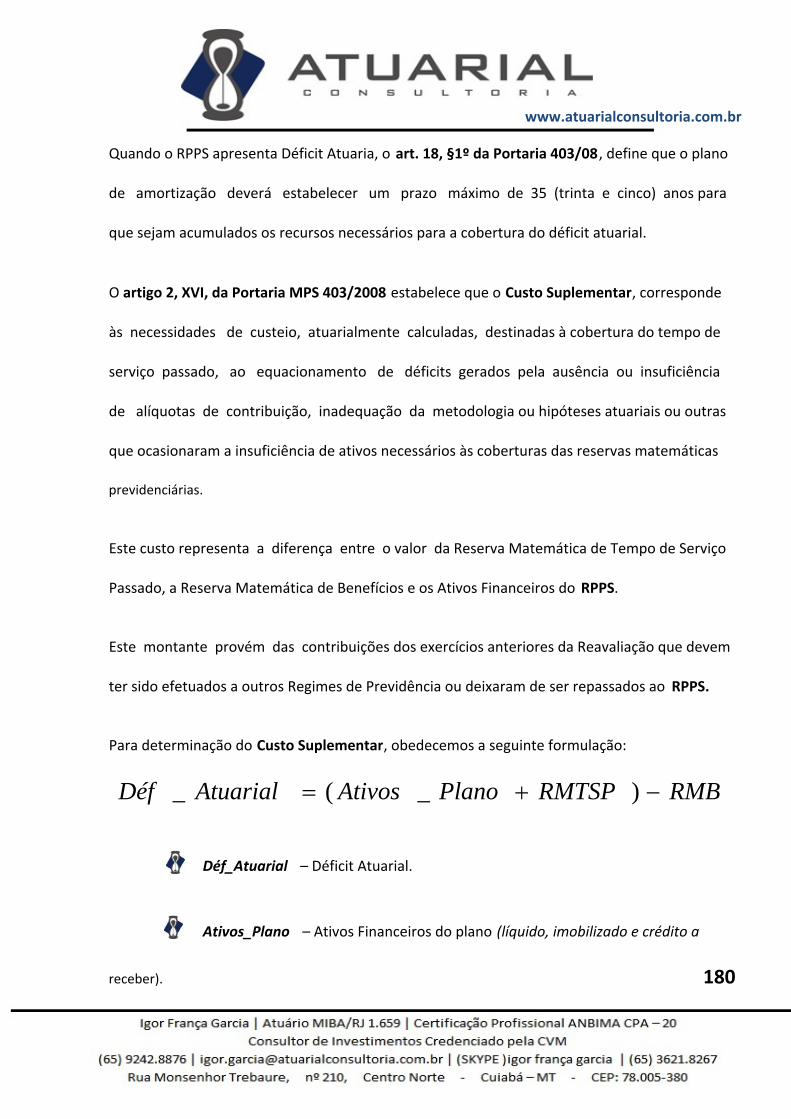

8.10. Déficit Atuarial ........................................................................................................... 95

8.11. Financiamento do Déficit Atuarial (Tabela Price) ......................................................... 96

8.12. Plano de Custeio ........................................................................................................ 98

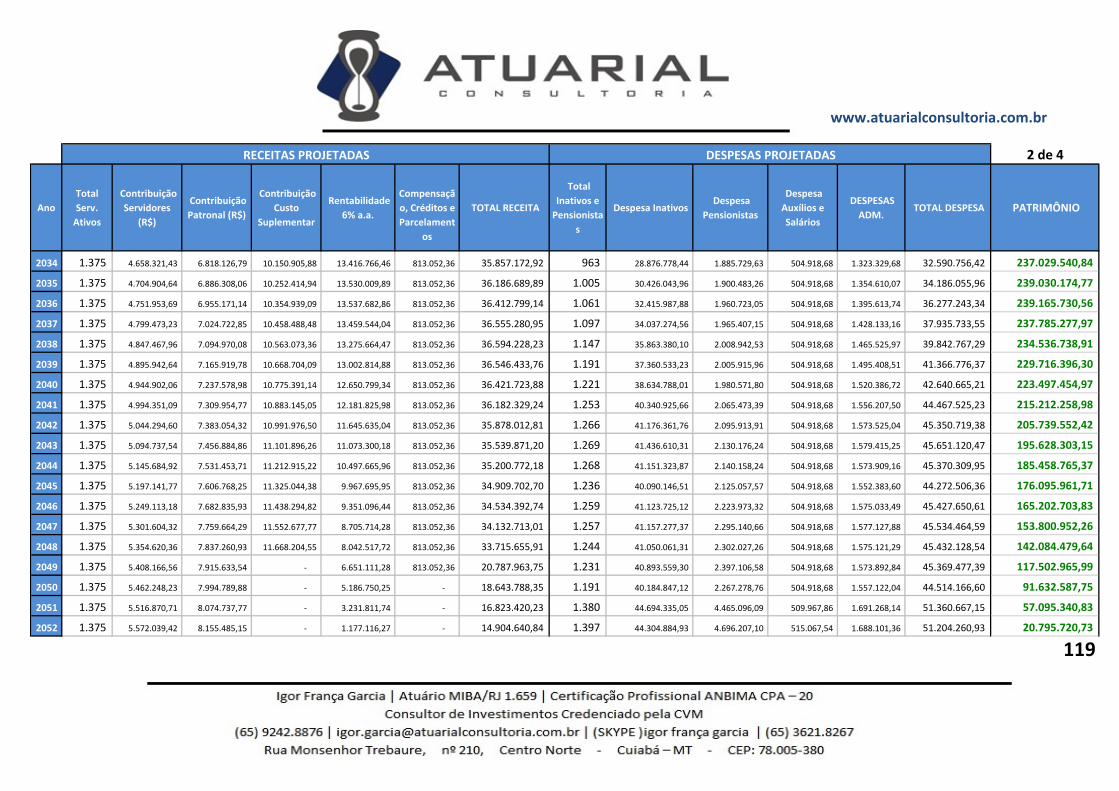

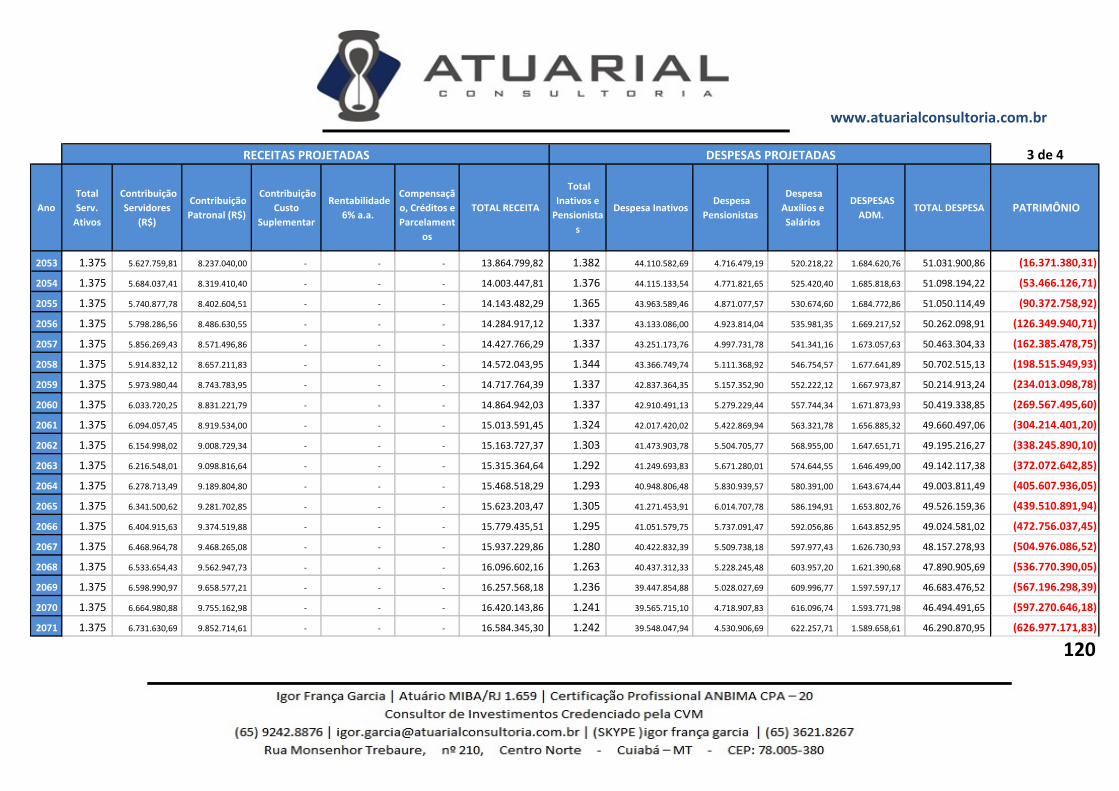

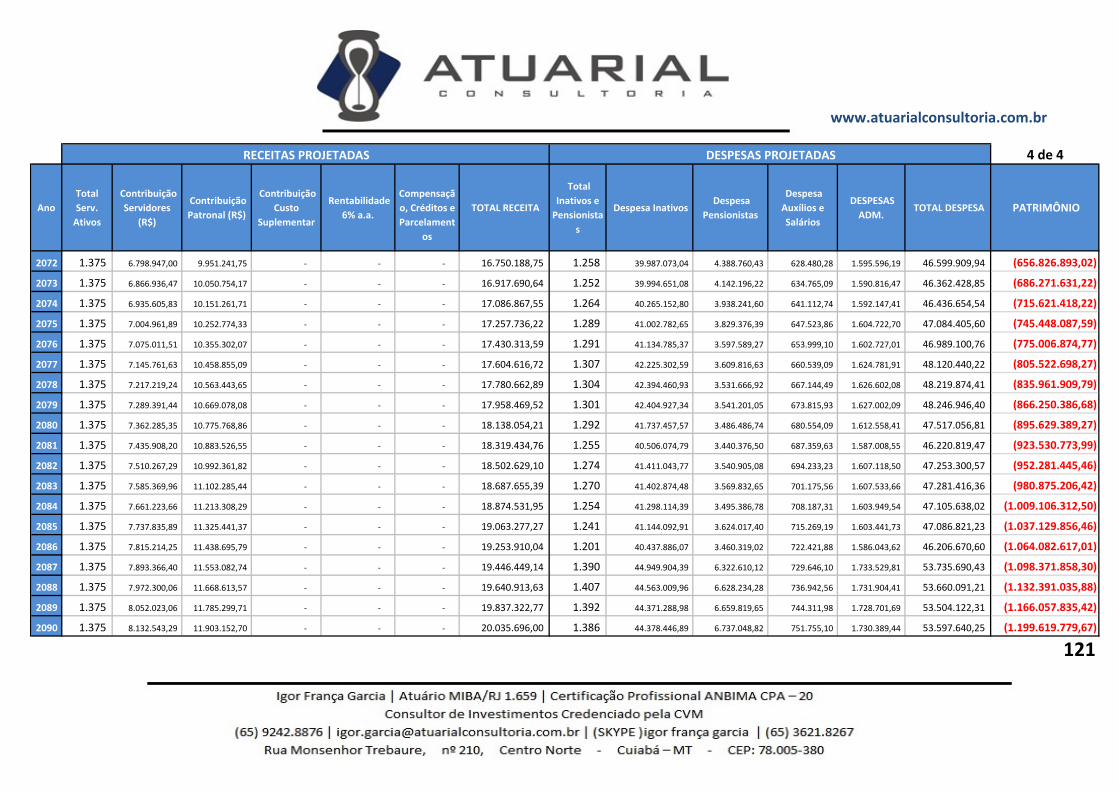

9 – PROJEÇÃO ATUARIAL ................................................................................. 102 9.1. Projeção Atuarial (massa fechada) ............................................................................... 103

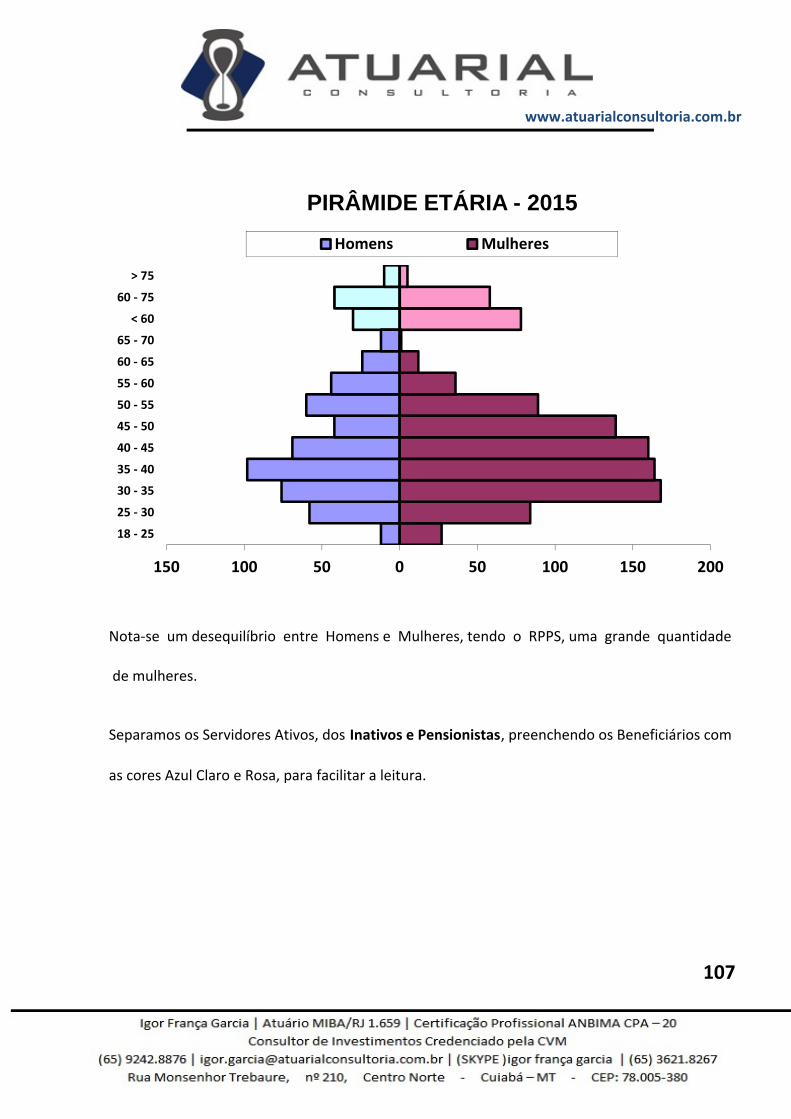

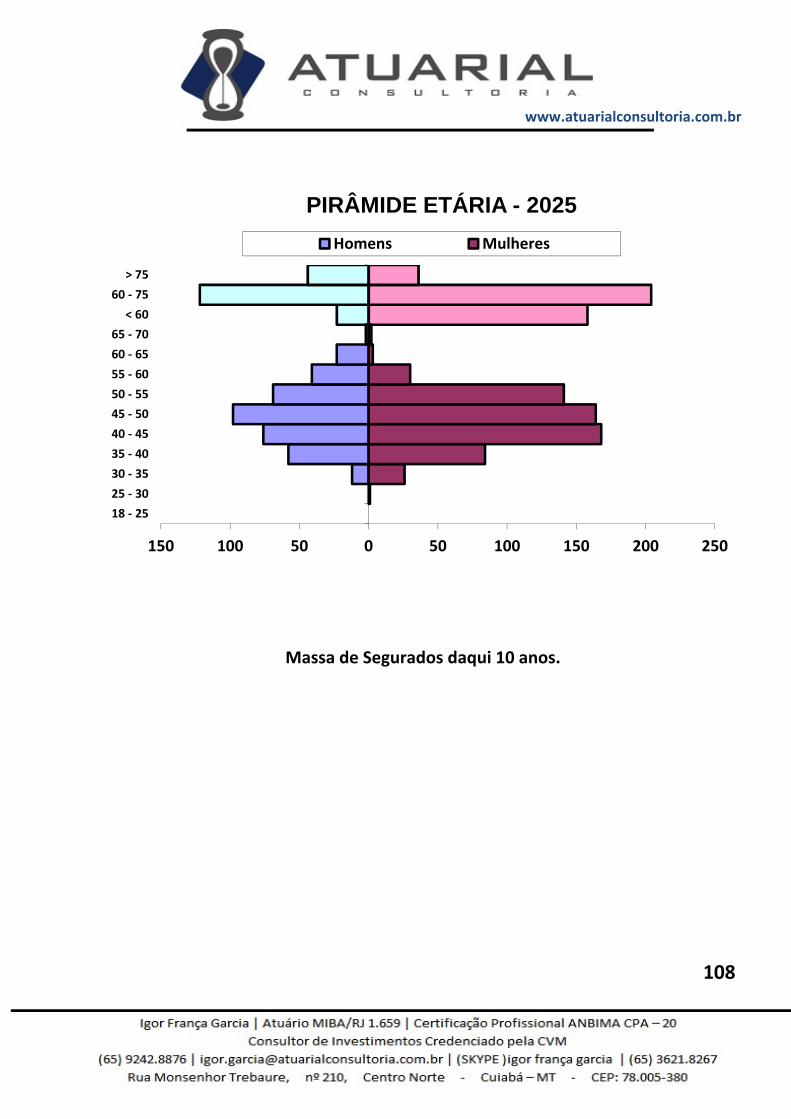

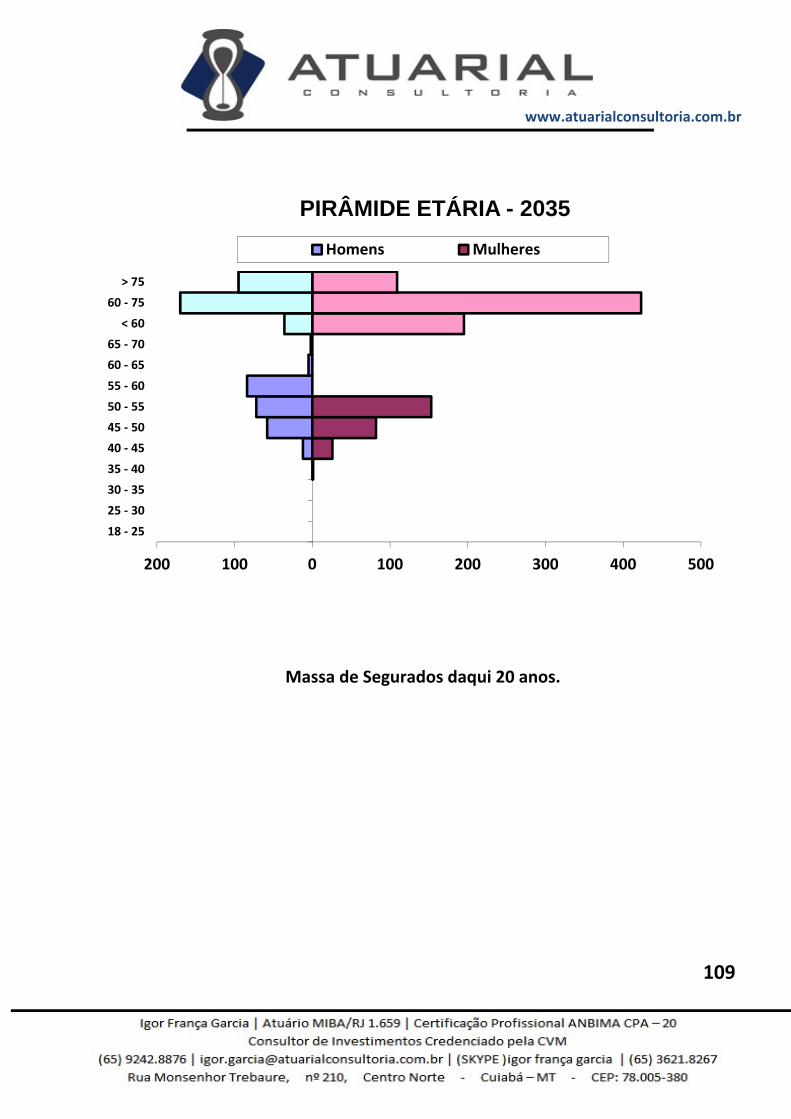

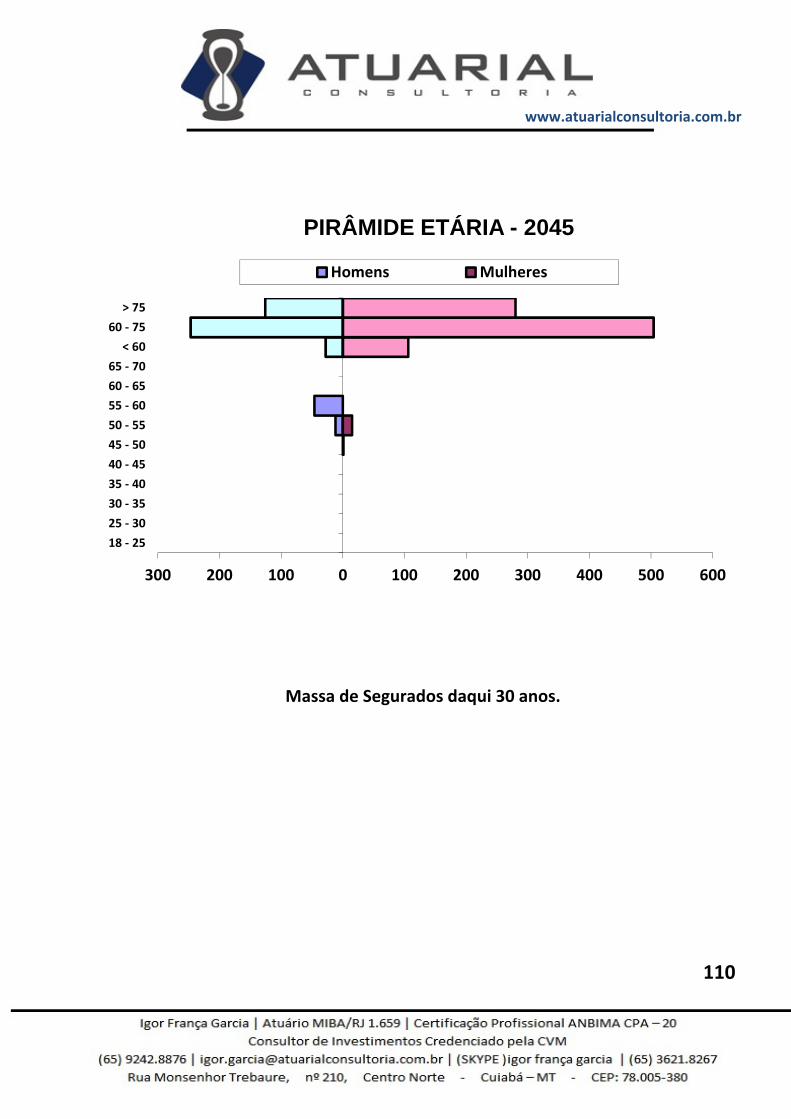

9.1.1. Pirâmide Etária ...................................................................................................................... 106

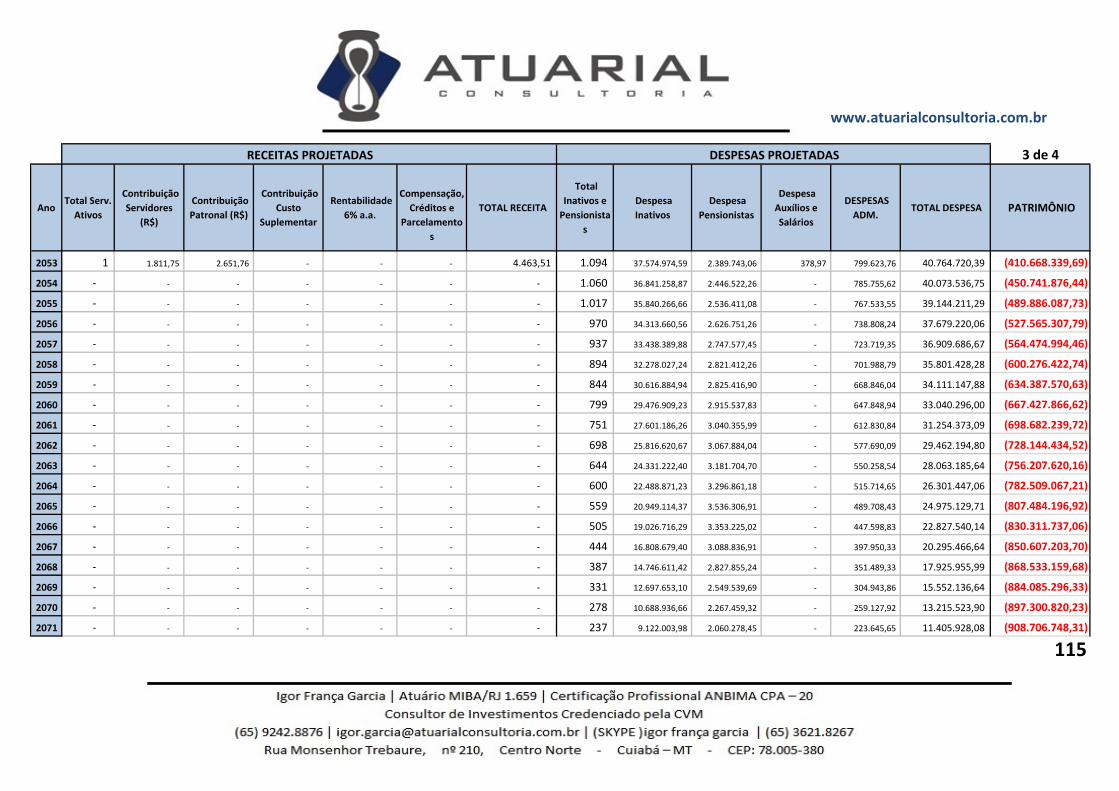

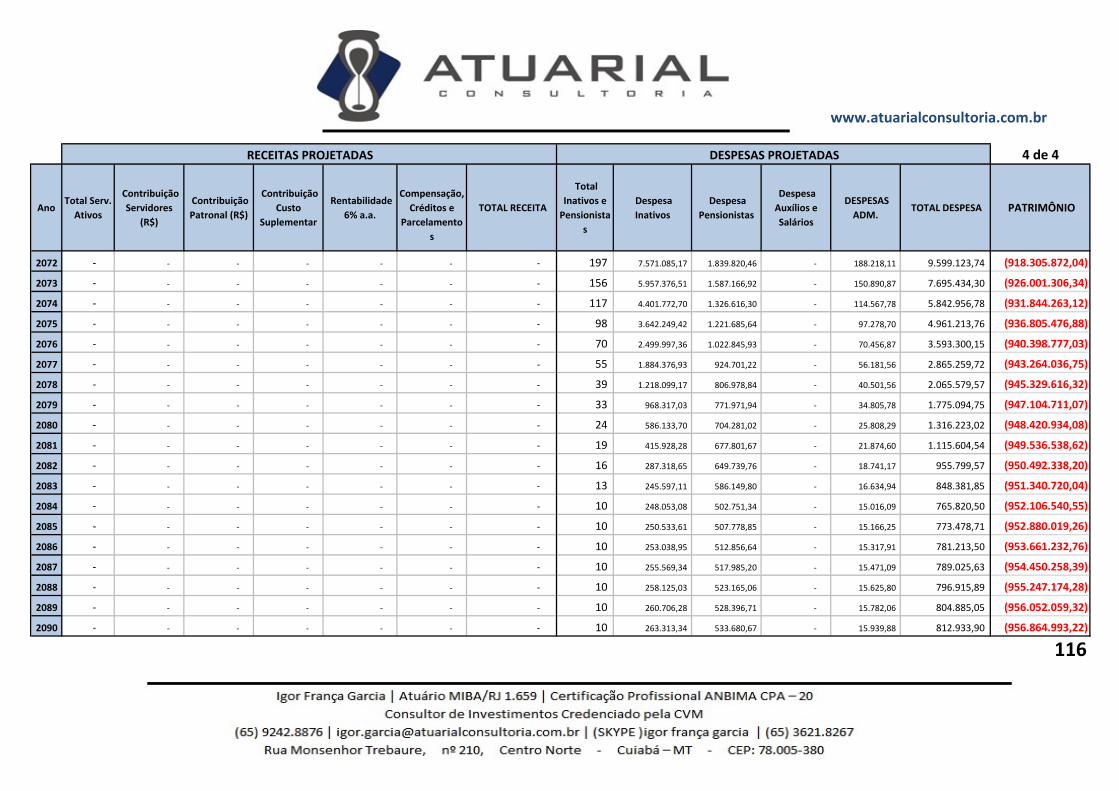

9.2. Projeção Atuarial (com reposição) ............................................................................... 117

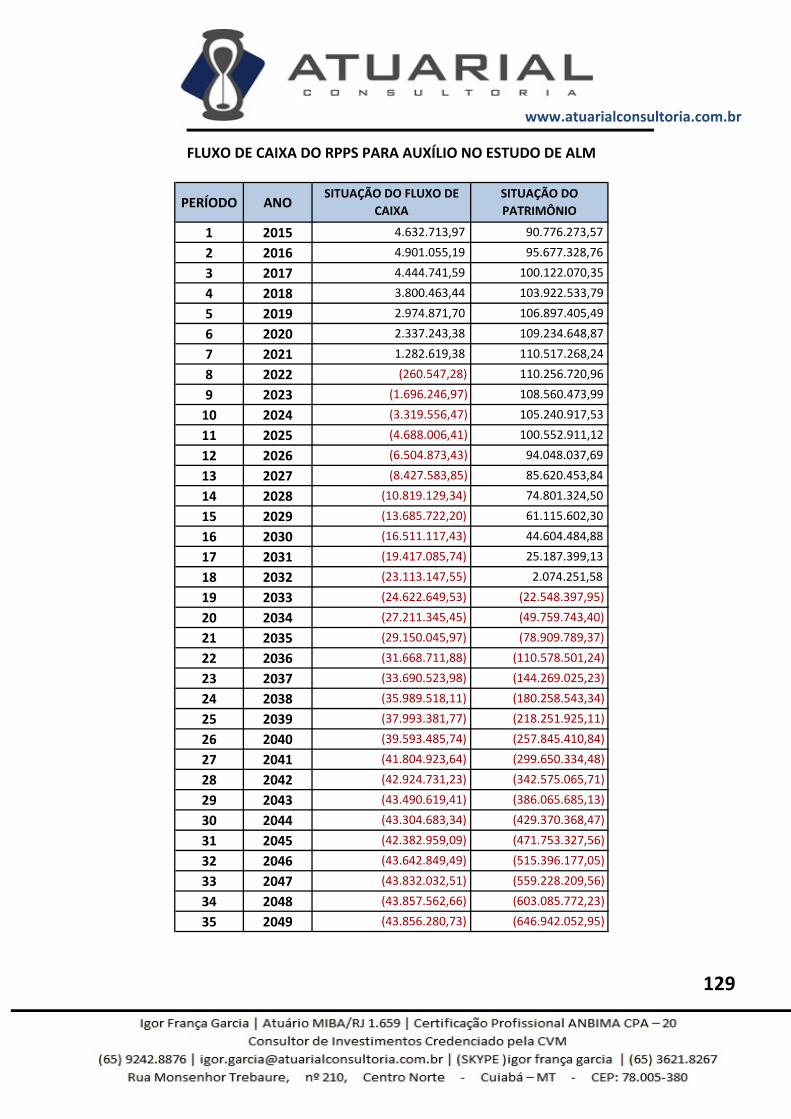

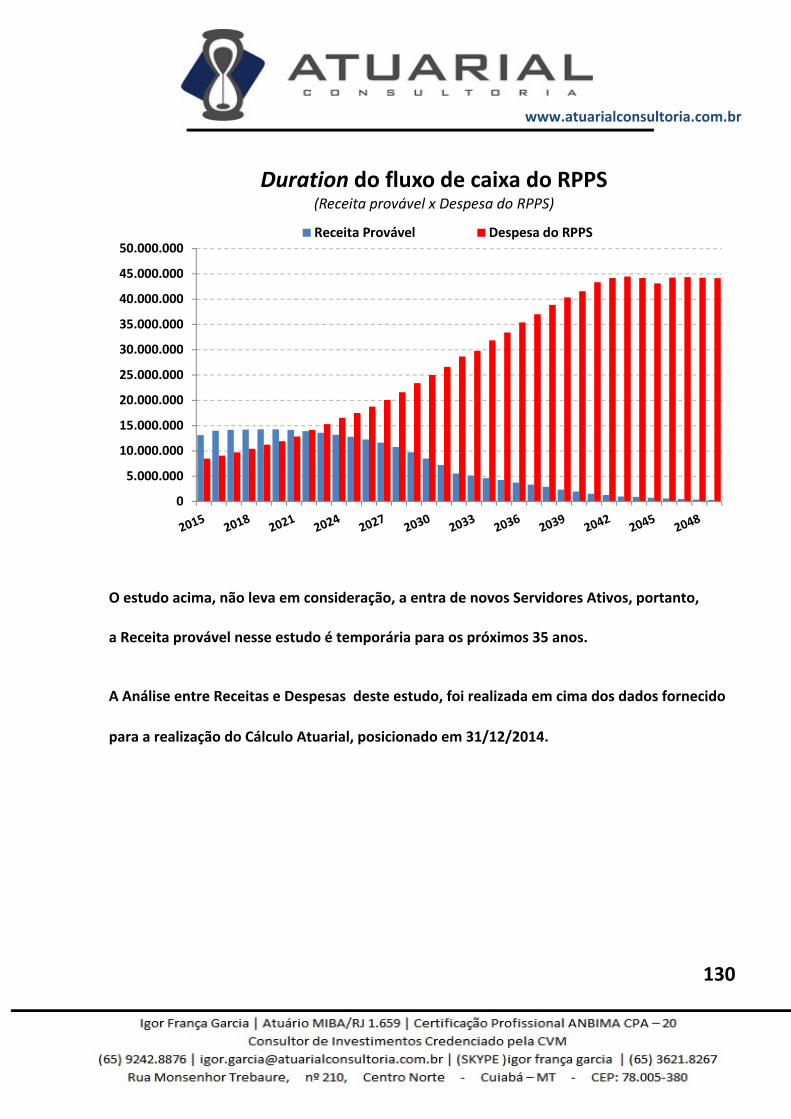

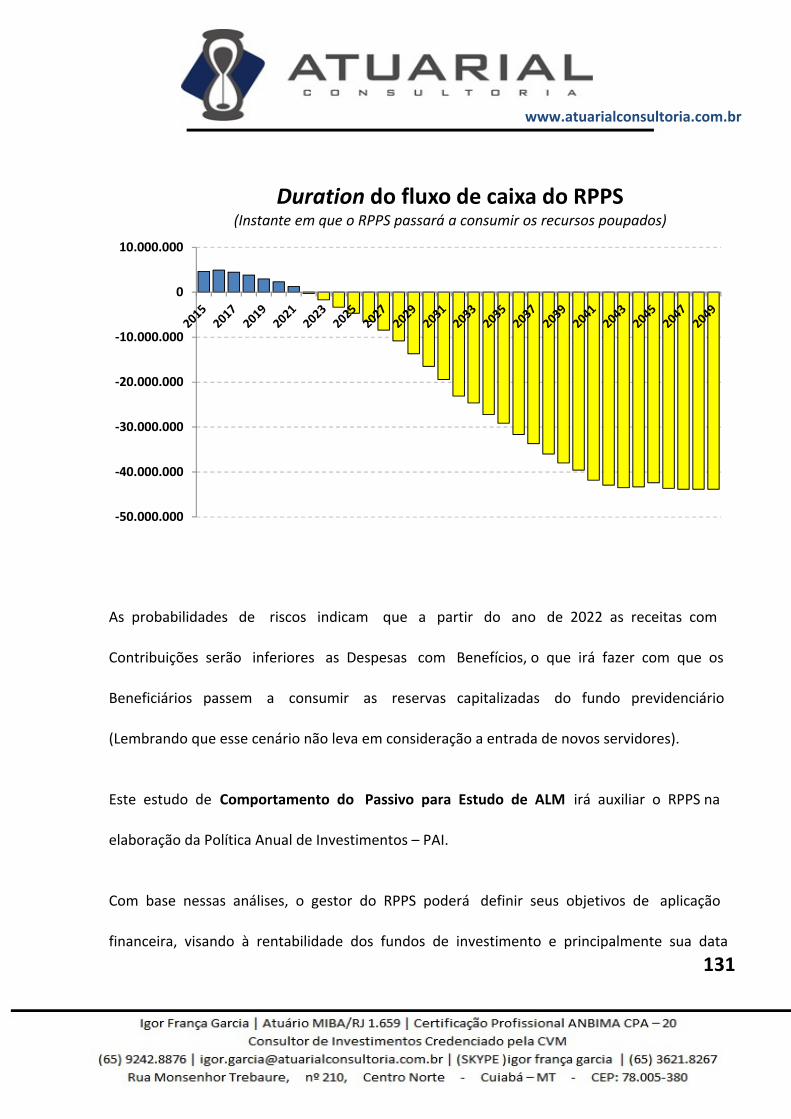

10 – DURATION para ALM (Asset Liability Management) ............................. 122

11 – LDO (Lei de Diretrizes Orçamentárias) .................................................... 133

12 – NOTA TÉCNICA ATUARIAL (Plano Previdenciário) .................................. 138

3

www.atuarialconsultoria.com.br

1 – INTRODUÇÃO

Quando um Plano de Benefícios previdenciário é implantado existe uma série de controles

que precisam ser feitos com o objetivo de dar consistência e equilíbrio à sua continuidade.

Um dos controles necessários, obrigatório por lei, é o acompanhamento de ordem técnico

atuarial, cujo objetivo fundamental é averiguar se o cenário em que o Plano foi

elaborado se mantém coerente com o que efetivamente ocorreu no período considerado.

Através da experiência verificada, ano a ano, e das conseqüentes constatações tomar‐se‐ão as

devidas providências para acertar quaisquer desvios de percurso ocorrido neste Plano. A tal

controle técnico atuarial dá‐se o nome de Reavaliação Atuarial.

O Regime Próprio de Previdência instituído em NAVIRAÍ ‐ MS, como em todo e qualquer

Plano de natureza previdenciária, necessita que seus dirigentes e responsáveis acompanhem

constantemente sua evolução, através da Reavaliação Atuarial, para que atenda os fins

pretendidos e fique sob seu controle.

Outrossim, a realização do controle técnico atuarial após a edição da Lei nº 9.717/98

(“in” art. 1º, inciso I e IV), como já dito, tornou‐se obrigatório, de modo que o Regime Próprio

de Previdência Social possa garantir diretamente a totalidade dos riscos cobertos pelo Plano de

Benefícios, preservando‐lhe o equilíbrio atuarial, sem a necessidade de resseguro por parte do

Tesouro Municipal.

4

www.atuarialconsultoria.com.br

Nesse caso, o Cálculo Atuarial realizado sobre o plano previdenciário, não transfere os riscos

e pagamento de benefícios para outros planos previdenciários ou para uma Seguradora. Todos

os beneficios deverão ser custeados exclusivamente pelo próprio RPPS.

O objetivo deste relatório é documentar toda a análise que foi feita através do levantamento

cadastral dos servidores públicos municipais de NAVIRAÍ ‐ MS.

Nas próximas páginas apresentaremos as principais características do Plano e a Base Atuarial

utilizada na determinação de seus Custos. Para tanto são apresentadas observações sobre a

distribuição da “Massa de Servidores”, os resultados obtidos com a Reavaliação Atuarial, com

destaque para alguns itens relativos aos dados fornecidos como Estatísticas, Características

do Plano, Base Atuarial, etc. e o Parecer Atuarial Conclusivo.

5

www.atuarialconsultoria.com.br

2 – PRINCIPAIS CARACTERÍSTICAS DO PLANO

O estudo realizado tem por suporte legal para composição de suas características nas Emendas

Constitucionais nº 20/1998, 41/2003 e 47/2005, na Lei nº 9.717/98 e na Portaria nº 403/08.

2.1. Elenco de Benefícios (aqueles previstos na Lei que cria o Regime Próprio deste

Município)

Aposentadoria por Idade, Especial e Tempo de Contribuição (AID, AESP * e ATC ** ).

Aposentadoria Compulsória (AC).

Aposentadoria por Invalidez Permanente (AInv).

Pensão por Morte (PM).

Abono Anual (13º Benefício) *** .

Auxílio Doença, Auxílio Reclusão, Salário Maternidade e Salário Família.

* ‐ Trataremos a título de nomenclatura como Aposentadoria Especial àquela concedida à “massa de servidores"

do magistério. Sabe‐se que a prestação concedida aos servidores desta categoria não é especial posto que

constitucionalmente encontra‐se elencada dentre a voluntária Aposentadoria por Tempo de Contribuição.

Todavia, dadas as peculiaridades da “massa” para diferenciá‐la, assim a caracterizaremos. Anote‐se que a

verdadeira Aposentadoria Especial está descrita no art. 40, § 4º da Constituição da República.

** ‐ Nomenclatura utilizada após a edição da Emenda Constitucional n. 20/98, até então se denominava

Aposentadoria por Tempo de Serviço.

*** ‐ O Abono Anual corresponde a uma décima‐terceira parcela de proventos, paga proporcionalmente

aos meses que o servidor inativo recebeu‐os e terá por base o valor da prestação previdenciária referete

ao mês de dezembro de cada ano.

6

www.atuarialconsultoria.com.br

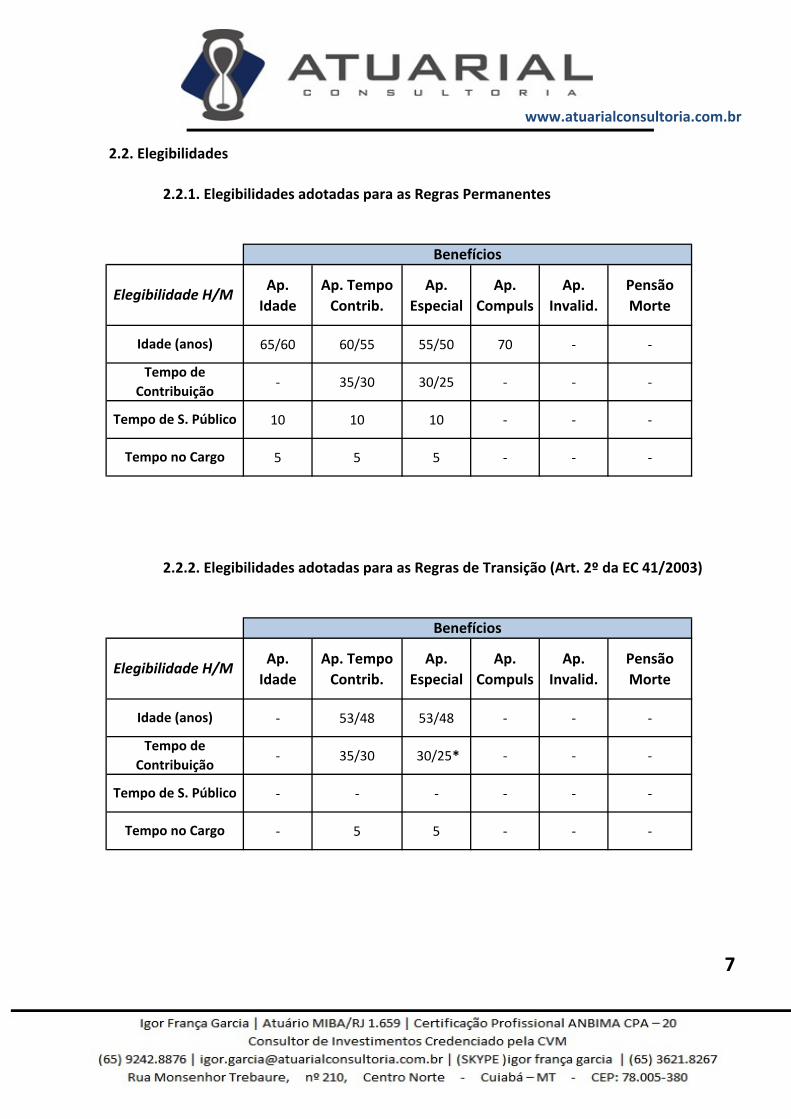

2.2. Elegibilidades

2.2.1. Elegibilidades adotadas para as Regras Permanentes

Ap.

Idade

Ap. Tempo

Contrib.

Ap.

Especial

Ap.

Compuls

Ap.

Invalid.

Pensão

Morte

65/60 60/55 55/50 70 ‐ ‐

‐ 35/30 30/25 ‐ ‐ ‐

10 10 10 ‐ ‐ ‐

5 5 5 ‐ ‐ ‐

2.2.2. Elegibilidades adotadas para as Regras de Transição (Art. 2º da EC 41/2003)

Ap.

Idade

Ap. Tempo

Contrib.

Ap.

Especial

Ap.

Compuls

Ap.

Invalid.

Pensão

Morte

‐ 53/48 53/48 ‐ ‐ ‐

‐ 35/30 30/25* ‐ ‐ ‐

‐ ‐ ‐ ‐ ‐ ‐

‐ 5 5 ‐ ‐ ‐

7

Tempo de

Contribuição

Tempo de S. Público

Tempo de S. Público

Tempo no Cargo

Tempo no Cargo

Benefícios

Elegibilidade H/M

Idade (anos)

Tempo de

Contribuição

Benefícios

Elegibilidade H/M

Idade (anos)

www.atuarialconsultoria.com.br

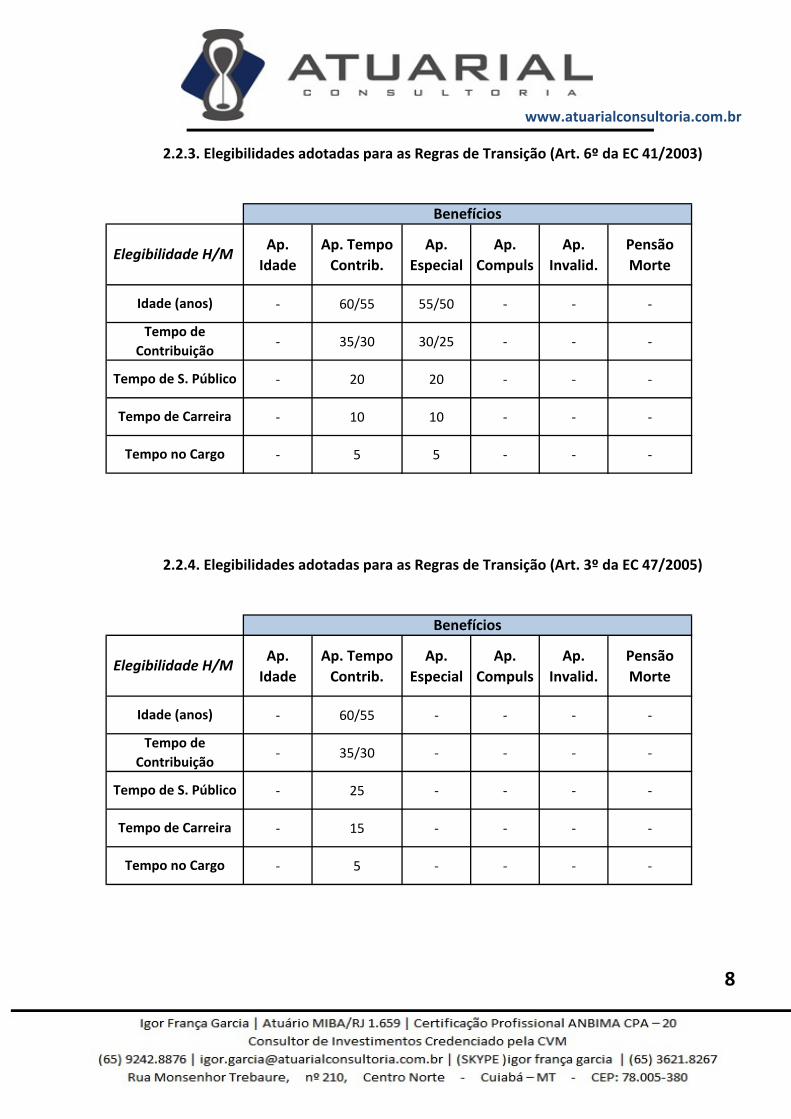

2.2.3. Elegibilidades adotadas para as Regras de Transição (Art. 6º da EC 41/2003)

Ap.

Idade

Ap. Tempo

Contrib.

Ap.

Especial

Ap.

Compuls

Ap.

Invalid.

Pensão

Morte

‐ 60/55 55/50 ‐ ‐ ‐

‐ 35/30 30/25 ‐ ‐ ‐

‐ 20 20 ‐ ‐ ‐

‐ 10 10 ‐ ‐ ‐

‐ 5 5 ‐ ‐ ‐

2.2.4. Elegibilidades adotadas para as Regras de Transição (Art. 3º da EC 47/2005)

Ap.

Idade

Ap. Tempo

Contrib.

Ap.

Especial

Ap.

Compuls

Ap.

Invalid.

Pensão

Morte

‐ 60/55 ‐ ‐ ‐ ‐

‐ 35/30 ‐ ‐ ‐ ‐

‐ 25 ‐ ‐ ‐ ‐

‐ 15 ‐ ‐ ‐ ‐

‐ 5 ‐ ‐ ‐ ‐

8

Tempo de

Contribuição

Tempo de S. Público

Tempo de Carreira

Tempo no Cargo

Tempo de Carreira

Tempo no Cargo

Benefícios

Elegibilidade H/M

Idade (anos)

Benefícios

Elegibilidade H/M

Idade (anos)

Tempo de

Contribuição

Tempo de S. Público

www.atuarialconsultoria.com.br

2.3. Benefícios do Plano

O valor do benefício é igual à remuneração* recebida pelo servidor ativo no mês

imediatamente anterior ao da concessão da aposentadoria, com as devidas atualizações devidas

até a data da publicação do Decreto ou Portaria de vacância, descontado o percentual

determinado na EC 41/2003 no que tange ao teto máximo de benefícios.

O cálculo do valor dos proventos será proporcional ao tempo de contribuição para

todos os benefícios, com exceção da Aposentadoria por Invalidez ‐ decorrente de acidente no

exercício da atividade e aquela cuja incapacidade adveio de doença grave, contagiosa ou

incurável ‐ e da Pensão por Morte.

O valor do benefício de Pensão por Morte concedida aos dependentes do servidor

inativo, é igual ao valor da última prestação recebida em vida por aquele, descontado o

percentual determinado na EC 41/2003 no que tange ao teto máximo de benefícios.

Os proventos de aposentadoria e pensões devem ser revistos obrigatoriamente

sempre que se modificar a remuneração dos servidores em atividade.

*A remuneração representa a soma do vencimento base do servidor com os adicionais de caráter individual e as

demais vantagens incorporáveis na forma da Lei. Anote‐se que após a Emenda Constitucional n. 19/98 apenas

cabe a agregação de vantagens de caráter não transitório.

9

www.atuarialconsultoria.com.br

2.4. Contribuições ao Plano (13 vezes ao ano)

Todos os servidores elencados na lei de instituição do Regime Próprio de Previdência Social

serão compulsoriamente filiados e consequentemente inscritos neste. Tais servidores

contribuirão ao Plano com um percentual da remuneração mensal, incluída a Gratificação

Natalina (décimo‐terceiro)* . A base sobre qual incide este percentual chamar‐se‐á de

remuneração‐de‐contribuição.

O Município, incluídas suas autarquias e fundações, quando existirem, também contribuirá com

um percentual sobre a folha de remuneração envolvida, c onforme previsto em lei, e assumirá

integralmente a diferença entre o total do Custo do Plano apurado pelo Atuário e a parte do

servidor.

*Denomina‐se Gratificação Natalina a décima‐terceira parcela de remuneração recebida pelos servidores ativos e

Abono Anual a décima‐terceira parcela de proventos recebida pelos servidores inativos.

10

www.atuarialconsultoria.com.br

3 – PREMISSAS E HIPÓTESES ATUARIAIS

A Base Atuarial é o conjunto de ferramentas utilizadas para determinarmos o Custo de um Plano

de Benefícios. Podemos dizer que a Base Atuarial divide‐se em dois componentes:

Hipóteses Atuariais; e

Método Atuarial de Custo

Para entendermos o funcionamento destes componentes, vejamos o que significa:

3.1. Processo Atuarial

Durante a “vida” de um Plano de Benefícios o valor total a ser pago pelo Fundo, a título de

aposentadorias e pensões, a todos os servidores (e seus dependentes) do Município, incluídas

suas Autarquias e Fundações quando existirem, deverá ser coberto pelas contribuições feitas ao

Plano, acrescido do retorno de investimentos. O valor total dos benefícios depende diretamente

de três fatores:

Nível de Benefício do Plano

É o valor que se pagará ao servidor quando concedida sua aposentadoria, sendo determinado

pela Lei que rege o Regime Próprio de Previdência Social.

Como tais valores estão ligados a remuneração do servidor, na data da aposentadoria, é

necessário que se façam projeções sobre o comportamento da evolução remuneratória e sobre

o nível de inflação no futuro. 11

www.atuarialconsultoria.com.br

Quantidade de Pessoas Elegíveis ao Benefício

Corresponde a quem o provento será pago. Depende da indicação das elegibilidades, ou seja,

de quando o servidor ou seus dependentes passam a ter direito a requerer o benefício.

Para conhecermos este número, é necessário, além das elegibilidades, que se façam projeções

sobre os seguintes eventos:

a) a mortalidade dos servidores em atividade,

b) a possibilidade de um Servidor, estando em plena atividade, tornar‐se inválido,

Duração dos Pagamentos dos Benefícios

Geralmente os benefícios são pagos enquanto o servidor está vivo e, por isto, precisamos fazer

projeções sobre sua expectativa de vida, levando‐se em conta o tipo de benefício pago e a idade

a partir da qual tal benefício é concedido.

Portanto, podemos ver que o processo atuarial requer que o Atuário faça hipóteses sobre:

• Comportamento das remunerações no futuro;

• Nível de inflação nos anos futuros;

• Taxas de mortalidade;

• Taxas de invalidez;

• Taxas de rotatividade;

• Taxas de retorno de investimentos (a longo prazo).

12

c) a mortalidade dos inválidos.

www.atuarialconsultoria.com.br

Com base na fixação destas variáveis, o Atuário poderá definir as contribuições futuras

necessárias para fazer frente aos compromissos. Para tanto, é selecionado um Método Atuarial

de Custo que é simplesmente uma técnica orçamentária, que estabelece a forma pela qual o

Custo do Plano (que é o valor de todos os pagamentos de benefícios) deverá ser amortizado.

O método atuarial selecionado estabelece o Custo Mensal ou Custo Normal do Plano, ou seja,

apura o valor necessário de contribuição, que se for paga desde a data do ingresso do Servidor

no Município até a data de sua aposentadoria, será suficiente para garantir o pagamento do

benefício assegurado pelo Plano.

Ao acúmulo teórico de todos os Custos Mensais passados, ou seja, anteriores à data da

Reavaliação Atuarial, chamamos de Responsabilidade Atuarial. Este valor seria sempre igual ao

valor apresentado pelo Fundo do Regime Próprio de Previdência Social, caso não ocorresse,

durante a “vida” do Plano, um dos seguintes fatos:

• As contribuições relativas ao tempo de serviço anterior à data de implantação do Plano

podem não ter sido devidamente recolhidas;

• O Plano pode ter sofrido alterações;

• A realidade do Plano, verificada no período considerado, no que diz respeito à taxa de

crescimento remuneratório, taxa de retorno de investimentos, mortalidade, etc.,

podem ser diferente das hipóteses elaboradas inicialmente para a Reavaliação

Atuarial do Plano.

13

www.atuarialconsultoria.com.br

No caso de haver excesso de Responsabilidade Atuarial sobre o valor do Fundo Regime Próprio

de Previdência Social, teremos uma Reserva a Amortizar, podendo ser amortizada em um prazo

de até 35 (trinta e cinco) anos. Às contribuições, que amortizarão esta reserva, dá‐se o nome de

Custo Suplementar ou Especial que, somadas às contribuições normais, fornecerão o valor

do Custo Total para o ano.

Agora que sabemos qual o significado do Processo Atuarial, vejamos quais são as hipóteses

atuariais necessárias à Reavaliação do Plano e quais os seus significados.

3.2. Hipóteses Atuariais

As hipóteses atuariais são estimativas de um conjunto de eventos que afetam diretamente o

Custo do Plano para o ano e estão divididas em três conjuntos.

Econômicas

• Retorno de investimentos;

• Crescimento remuneratório;

• Reajustes de benefícios e de remunerações.

Biométricas

• Mortalidade de Ativos;

• Mortalidade de Inativos;

• Entrada em Invalidez;

• Mortalidade de Invalidez. 14

www.atuarialconsultoria.com.br

Outras Hipóteses

• Composição Familiar;

• Tempo de contribuição na data de aposentadoria; etc;

• Taxa de Rotatividade.

3.2.1. Hipóteses Econômicas

São as mais importantes. Geralmente, variações nestas hipóteses implicam em variações no

Custo do Plano para o ano seguinte em escala maior que qualquer outro conjunto de hipóteses.

Para termos nossas hipóteses formuladas, precisamos pensar nas seguintes variáveis:

• Inflação a longo prazo;

• Taxa pura de juros;

• Elemento de risco nas aplicações;

• Aumento remuneratório por produtividade;

• Aumento remuneratório por mérito, promoção ou tempo de serviço.

Estes componentes impactam da seguinte forma em cada uma de nossas hipóteses:

15

Crescimento remuneratórioInflação + aumento por mérito/promoção/ TS +

aumento por produtividade

Reajuste de benefíciosInflação + defasagem entre inflação e correção

de benefícios

Hipótese Componente de Impacto

Retorno de investimentos Inflação + taxa pura de juros

www.atuarialconsultoria.com.br

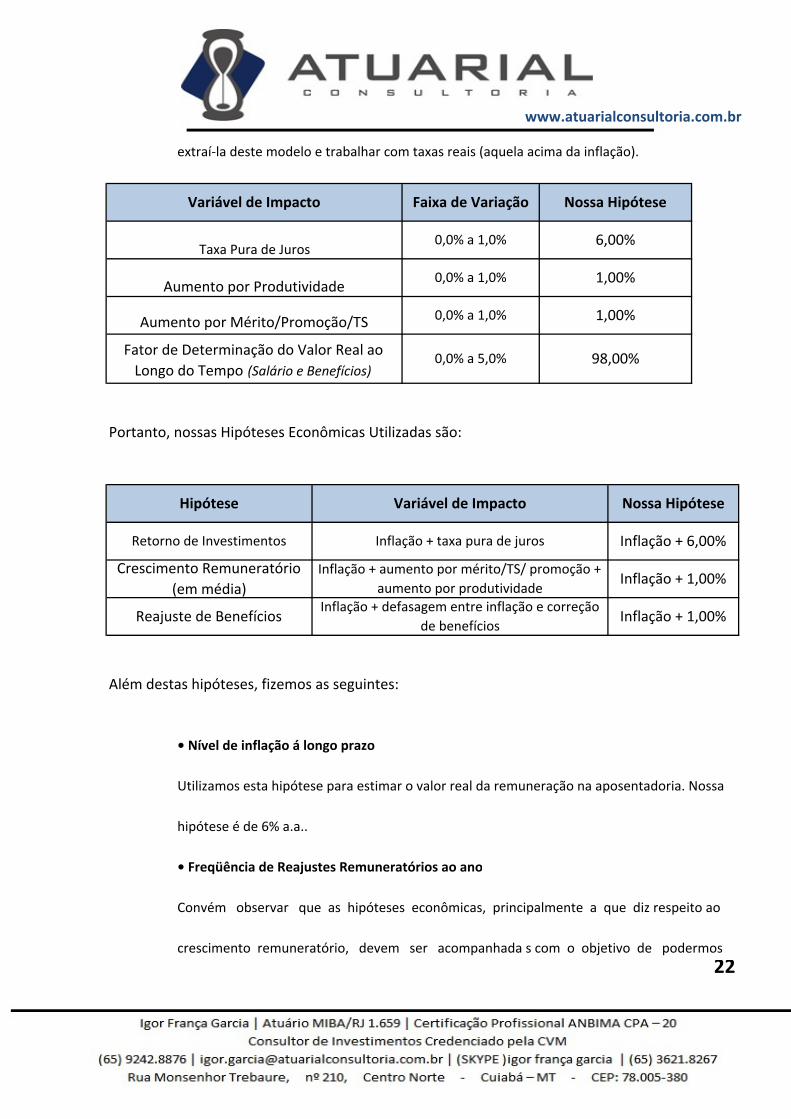

A seguir apresentamos o significado de cada um destes componentes.

3.2.1.1 Taxa de Retorno de Investimentos (Taxa de Juros Atuarial)

• Inflação (+)

Representa a perda do poder aquisitivo da moeda. A longo prazo, é presumível que um

investidor tenha um retorno acima do nível de inflação. Sugerimos ao instituto

previdenciário á utilização do Índice de Preços ao Consumidor por Atacado – IPCA, para

compor a Meta Atuarial, devido este ser o índice oficial do governo.

• Taxa Pura de Juros (+)

É a taxa de retorno teoricamente disponível a investimentos de curto prazo na ausência de

inflação e risco. Estudos realizados em países com economia estabilizada mostram que esta

taxa é pequena, variando entre 0% e 1%.

O artigo 9, da Portaria 403/2008, estabelece que as aplicações financeiras dos RPPS devam

observar as hipóteses de uma taxa real de Juros máxima de 6% ao ano, ou seja, uma

rentabilidade máxima de 6% a.a, acrescido de um índice Inflacionário, que no nosso caso é o

IPCA – Índice de Preço ao Consumidor Amplo.

Art. 9 – A taxa real de juros utilizada na avaliação atuarial

deverá ter como referência a meta estabelecida para as

aplicações dos recursos do RPPS na Política de Investimentos do

RPPS , limitada ao máximo de 6,00% (seis por cento) ao ano.

16

www.atuarialconsultoria.com.br

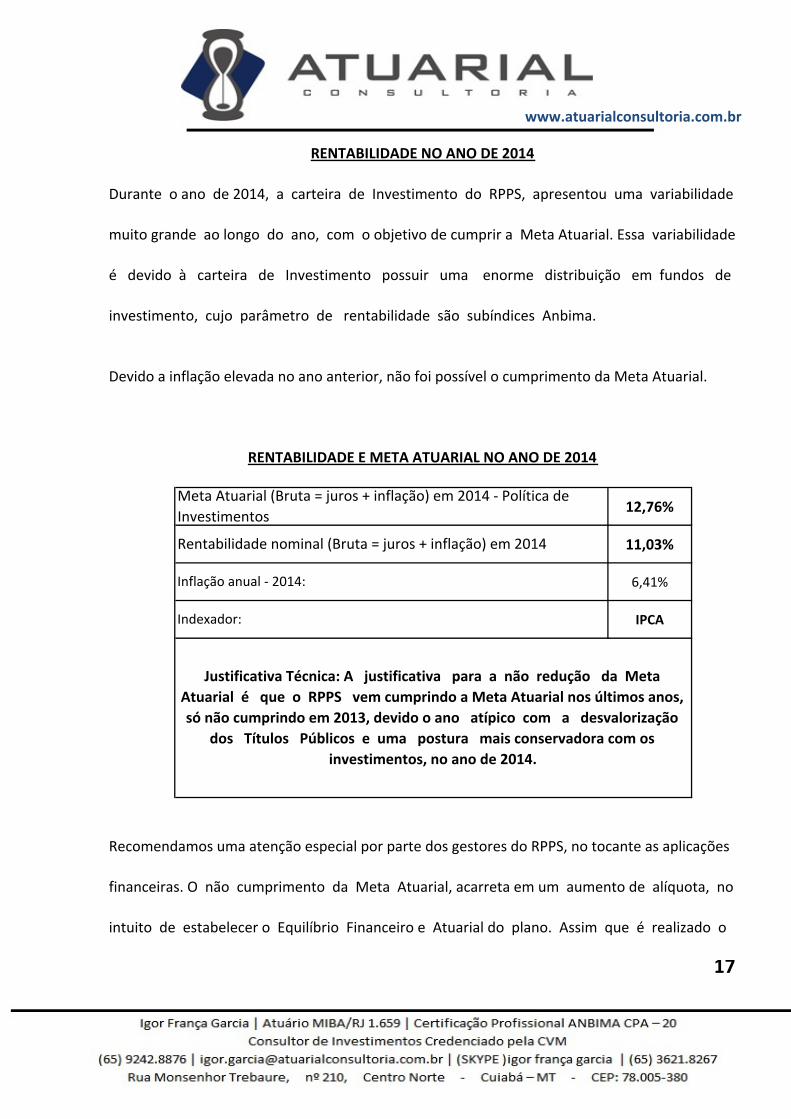

Durante o ano de 2014, a carteira de Investimento do RPPS, apresentou uma variabilidade

muito grande ao longo do ano, com o objetivo de cumprir a Meta Atuarial. Essa variabilidade

é devido à carteira de Investimento possuir uma enorme distribuição em fundos de

investimento, cujo parâmetro de rentabilidade são subíndices Anbima.

Devido a inflação elevada no ano anterior, não foi possível o cumprimento da Meta Atuarial.

12,76%

11,03%

6,41%

IPCA

Recomendamos uma atenção especial por parte dos gestores do RPPS, no tocante as aplicações

financeiras. O não cumprimento da Meta Atuarial, acarreta em um aumento de alíquota, no

intuito de estabelecer o Equilíbrio Financeiro e Atuarial do plano. Assim que é realizado o

17

RENTABILIDADE NO ANO DE 2014

RENTABILIDADE E META ATUARIAL NO ANO DE 2014

Meta Atuarial (Bruta = juros + inflação) em 2014 ‐ Política de

Investimentos

Rentabilidade nominal (Bruta = juros + inflação) em 2014

Inflação anual ‐ 2014:

Indexador:

Justificativa Técnica: A justificativa para a não redução da Meta

Atuarial é que o RPPS vem cumprindo a Meta Atuarial nos últimos anos,

só não cumprindo em 2013, devido o ano atípico com a desvalorização

dos Títulos Públicos e uma postura mais conservadora com os

investimentos, no ano de 2014.

www.atuarialconsultoria.com.br

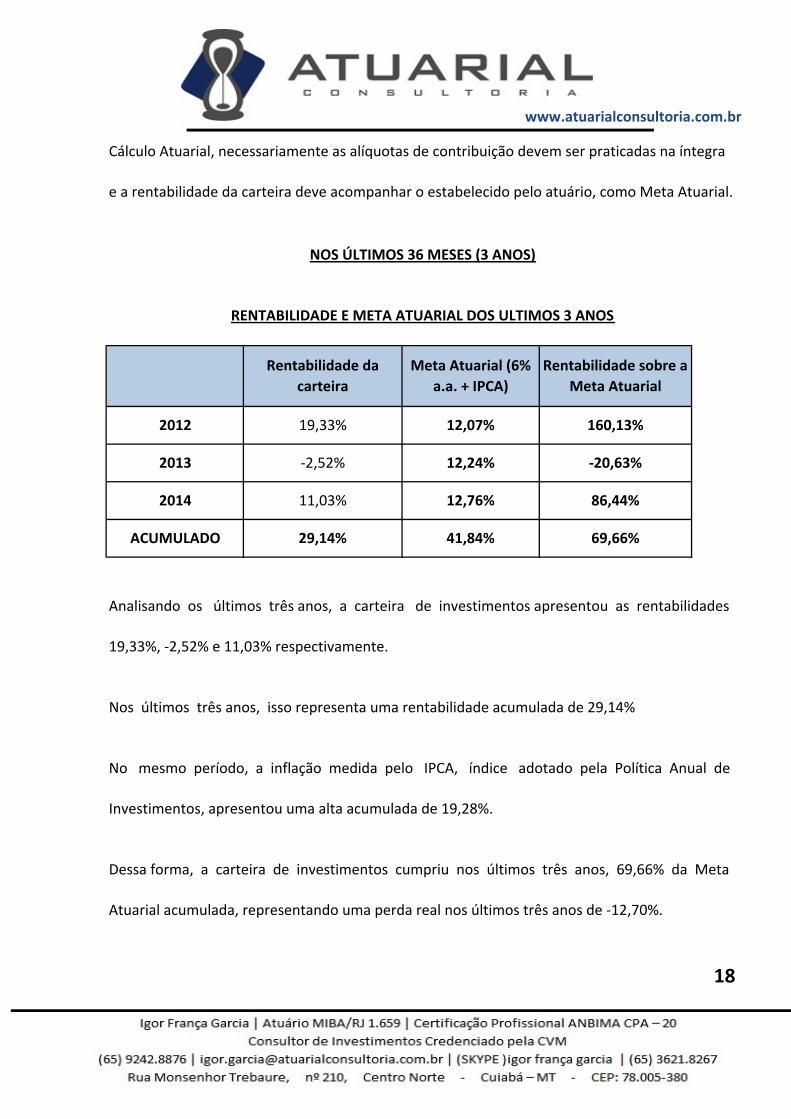

Cálculo Atuarial, necessariamente as alíquotas de contribuição devem ser praticadas na íntegra

e a rentabilidade da carteira deve acompanhar o estabelecido pelo atuário, como Meta Atuarial.

Analisando os últimos três anos, a carteira de investimentos apresentou as rentabilidades

19,33%, ‐2,52% e 11,03% respectivamente.

Nos últimos três anos, isso representa uma rentabilidade acumulada de 29,14%

No mesmo período, a inflação medida pelo IPCA, índice adotado pela Política Anual de

Investimentos, apresentou uma alta acumulada de 19,28%.

Dessa forma, a carteira de investimentos cumpriu nos últimos três anos, 69,66% da Meta

Atuarial acumulada, representando uma perda real nos últimos três anos de ‐12,70%.

18

RENTABILIDADE E META ATUARIAL DOS ULTIMOS 3 ANOS

NOS ÚLTIMOS 36 MESES (3 ANOS)

41,84% 69,66%ACUMULADO 29,14%

2012 19,33% 12,07% 160,13%

Rentabilidade da

carteira

Meta Atuarial (6%

a.a. + IPCA)

Rentabilidade sobre a

Meta Atuarial

2013 ‐2,52% 12,24% ‐20,63%

2014 11,03% 12,76% 86,44%

www.atuarialconsultoria.com.br

3.2.1.2 Taxa de Crescimento de remuneração

• Inflação (+)

Representa a perda do poder aquisitivo da moeda.

• Aumento de Produtividade

O aumento concedido às remunerações, em caráter geral, caso não houvesse inflação.

A longo prazo esta taxa deverá ficar no mínimo em 1%.

• Aumento por Mérito/Promoção/Tempo de Serviço

É função do tipo de empregado e da política remuneratória do Município.

19

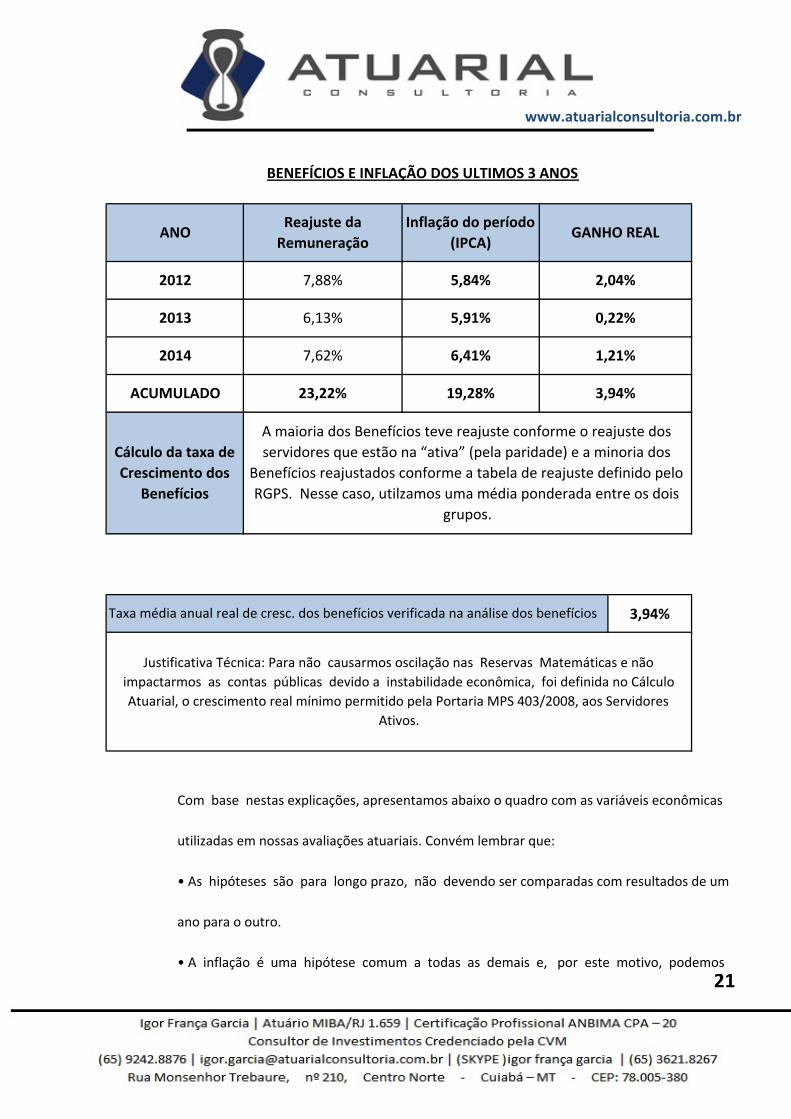

ACUMULADO 27,27% 19,28% 7,99%

5,84% 3,79%

REMUNERAÇÃO E INFLAÇÃO DOS ULTIMOS 3 ANOS

2013 5,84% 5,91% ‐0,07%

2014 9,69% 6,41% 3,28%

Cálculo da taxa de

Crescimento das

Remunerações

Foi concedido um reajuste diferenciado entre Servidores de

diferentes secretarias (Admnistração, Educação, Saúde e etc....).

Os reajustes acimas são médias ponderadas entre os reajustes para

cada classe

ANOReajuste da

Remuneração

Inflação do período

(IPCA)GANHO REAL

2012 9,63%

www.atuarialconsultoria.com.br

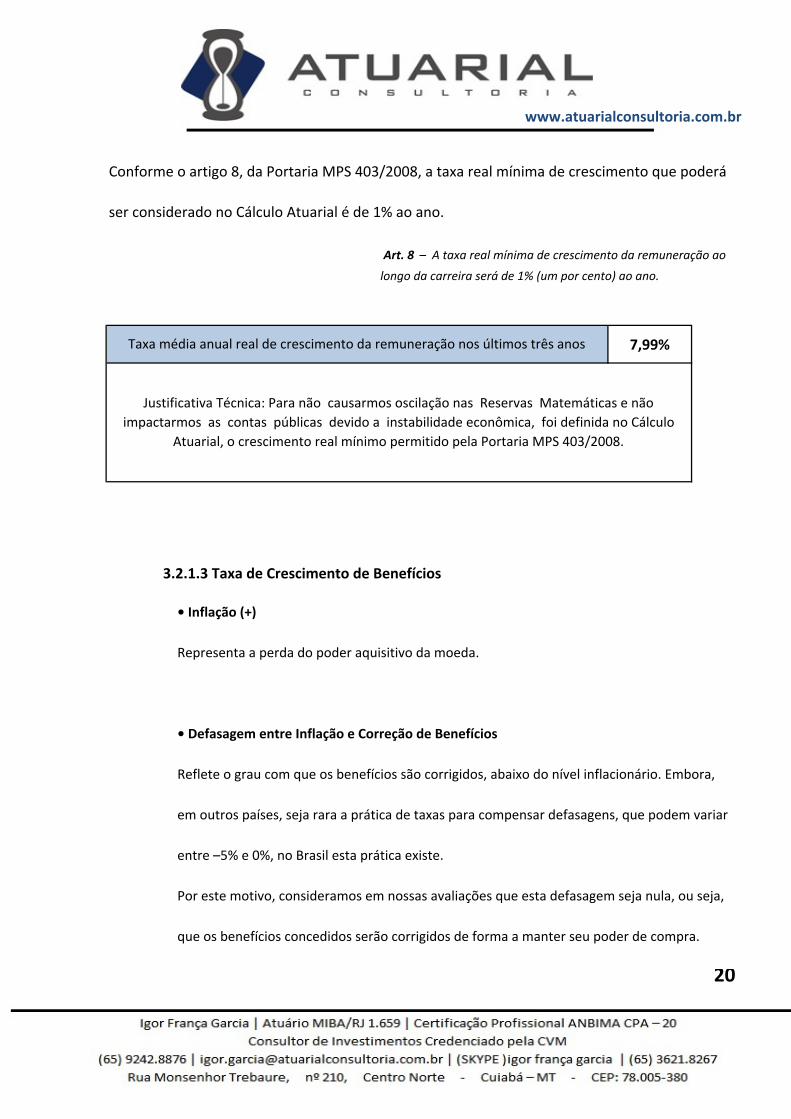

Conforme o artigo 8, da Portaria MPS 403/2008, a taxa real mínima de crescimento que poderá

ser considerado no Cálculo Atuarial é de 1% ao ano.

Art. 8 – A taxa real mínima de crescimento da remuneração ao

longo da carreira será de 1% (um por cento) ao ano.

7,99%

3.2.1.3 Taxa de Crescimento de Benefícios

• Inflação (+)

Representa a perda do poder aquisitivo da moeda.

• Defasagem entre Inflação e Correção de Benefícios

Reflete o grau com que os benefícios são corrigidos, abaixo do nível inflacionário. Embora,

em outros países, seja rara a prática de taxas para compensar defasagens, que podem variar

entre –5% e 0%, no Brasil esta prática existe.

Por este motivo, consideramos em nossas avaliações que esta defasagem seja nula, ou seja,

que os benefícios concedidos serão corrigidos de forma a manter seu poder de compra.

20

Taxa média anual real de crescimento da remuneração nos últimos três anos

Justificativa Técnica: Para não causarmos oscilação nas Reservas Matemáticas e não

impactarmos as contas públicas devido a instabilidade econômica, foi definida no Cálculo

Atuarial, o crescimento real mínimo permitido pela Portaria MPS 403/2008.

www.atuarialconsultoria.com.br

3,94%

Com base nestas explicações, apresentamos abaixo o quadro com as variáveis econômicas

utilizadas em nossas avaliações atuariais. Convém lembrar que:

• As hipóteses são para longo prazo, não devendo ser comparadas com resultados de um

ano para o outro.

• A inflação é uma hipótese comum a todas as demais e, por este motivo, podemos

21

Taxa média anual real de cresc. dos benefícios verificada na análise dos benefícios

Justificativa Técnica: Para não causarmos oscilação nas Reservas Matemáticas e não

impactarmos as contas públicas devido a instabilidade econômica, foi definida no Cálculo

Atuarial, o crescimento real mínimo permitido pela Portaria MPS 403/2008, aos Servidores

Ativos.

2012 7,88% 5,84% 2,04%

2013 6,13% 5,91% 0,22%

BENEFÍCIOS E INFLAÇÃO DOS ULTIMOS 3 ANOS

ANOReajuste da

Remuneração

Inflação do período

(IPCA)GANHO REAL

ACUMULADO 23,22% 19,28% 3,94%

A maioria dos Benefícios teve reajuste conforme o reajuste dos

servidores que estão na “ativa” (pela paridade) e a minoria dos

Benefícios reajustados conforme a tabela de reajuste definido pelo

RGPS. Nesse caso, utilzamos uma média ponderada entre os dois

grupos.

Cálculo da taxa de

Crescimento dos

Benefícios

2014 7,62% 6,41% 1,21%

www.atuarialconsultoria.com.br

extraí‐la deste modelo e trabalhar com taxas reais (aquela acima da inflação).

Portanto, nossas Hipóteses Econômicas Utilizadas são:

Além destas hipóteses, fizemos as seguintes:

• Nível de inflação á longo prazo

Utilizamos esta hipótese para estimar o valor real da remuneração na aposentadoria. Nossa

hipótese é de 6% a.a..

• Freqüência de Reajustes Remuneratórios ao ano

Convém observar que as hipóteses econômicas, principalmente a que diz respeito ao

crescimento remuneratório, devem ser acompanhada s com o objetivo de podermos

22

Aumento por Mérito/Promoção/TS 0,0% a 1,0% 1,00%

Fator de Determinação do Valor Real ao

Longo do Tempo (Salário e Benefícios)0,0% a 5,0% 98,00%

Taxa Pura de Juros0,0% a 1,0%

Variável de Impacto Faixa de Variação Nossa Hipótese

Crescimento Remuneratório

(em média)

Inflação + aumento por mérito/TS/ promoção +

aumento por produtividadeInflação + 1,00%

Aumento por Produtividade0,0% a 1,0% 1,00%

6,00%

Reajuste de BenefíciosInflação + defasagem entre inflação e correção

de benefíciosInflação + 1,00%

Hipótese Variável de Impacto Nossa Hipótese

Retorno de Investimentos Inflação + taxa pura de juros Inflação + 6,00%

www.atuarialconsultoria.com.br

ajustá‐las à realidade, caso esta se mostre diferente, de forma significativa, das hipóteses

formuladas inicialmente. A freqüência de reajuste remuneratório utilizado para o ano

corrente é de uma vez.

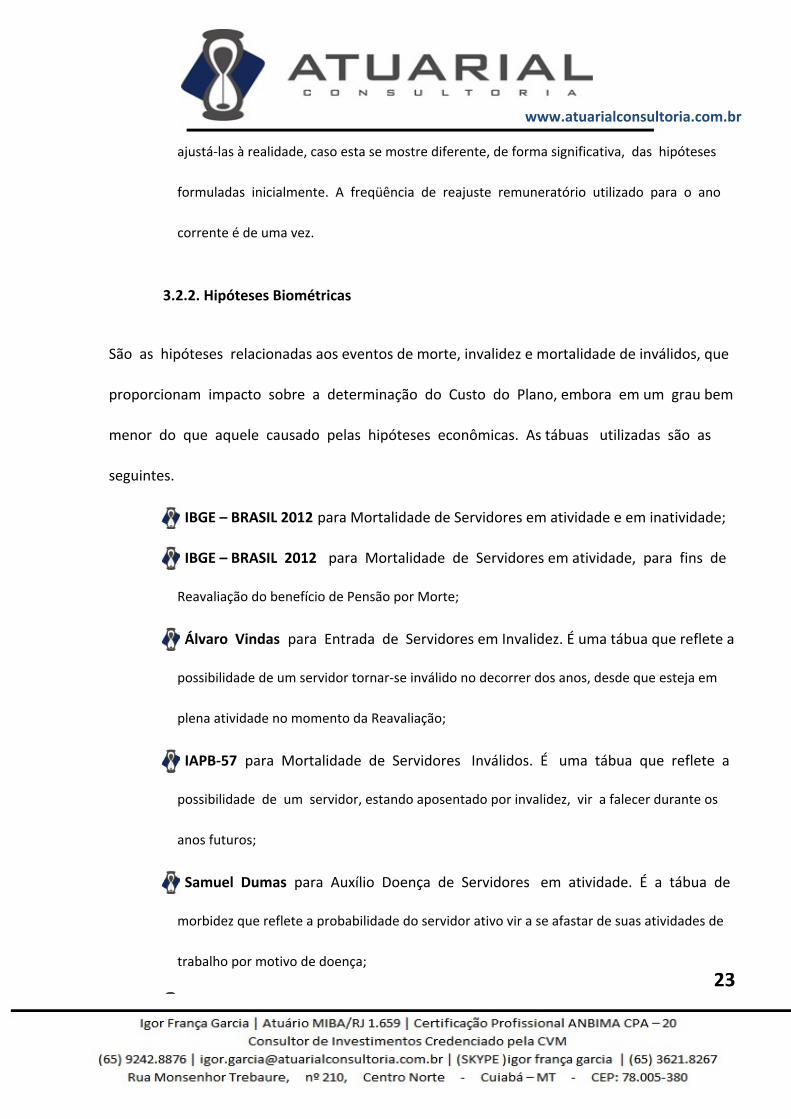

3.2.2. Hipóteses Biométricas

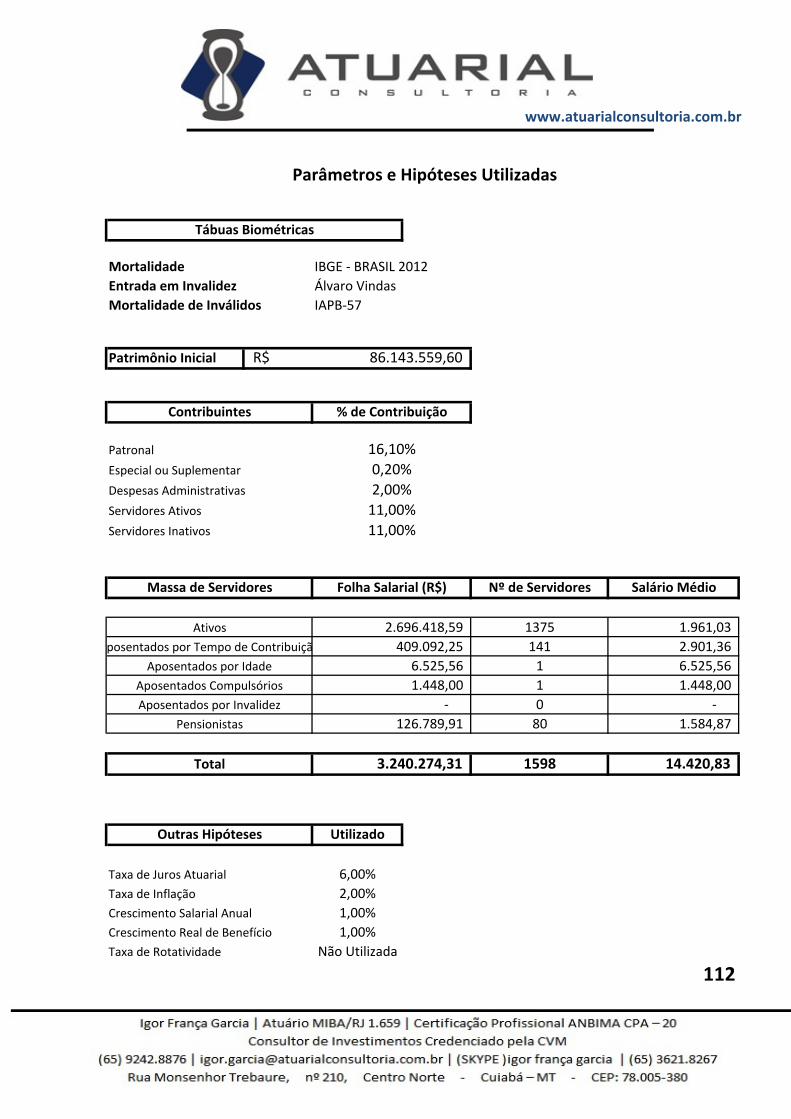

São as hipóteses relacionadas aos eventos de morte, invalidez e mortalidade de inválidos, que

proporcionam impacto sobre a determinação do Custo do Plano, embora em um grau bem

menor do que aquele causado pelas hipóteses econômicas. As tábuas utilizadas são as

seguintes.

IBGE – BRASIL 2012 para Mortalidade de Servidores em atividade e em inatividade;

IBGE – BRASIL 2012 para Mortalidade de Servidores em atividade, para fins de

Reavaliação do benefício de Pensão por Morte;

Álvaro Vindas para Entrada de Servidores em Invalidez. É uma tábua que reflete a

possibilidade de um servidor tornar‐se inválido no decorrer dos anos, desde que esteja em

plena atividade no momento da Reavaliação;

IAPB‐57 para Mortalidade de Servidores Inválidos. É uma tábua que reflete a

possibilidade de um servidor, estando aposentado por invalidez, vir a falecer durante os

anos futuros;

Samuel Dumas para Auxílio Doença de Servidores em atividade. É a tábua de

morbidez que reflete a probabilidade do servidor ativo vir a se afastar de suas atividades de

trabalho por motivo de doença;

23

www.atuarialconsultoria.com.br

Tábua de Rotatividade visa a refletir a possibilidade de um servidor sair do plano,

antes de se aposentar. Esta tábua reflete uma experiência do setor;

3.2.3. Outras Hipóteses

Demais hipóteses que precisamos fazer para completar o modelo atuarial.

Estado Civil na data da Aposentadoria – Experiência do setor.

Composição Familiar – Experiência do setor.

Tempo de Contribuição – Para fixarmos de forma coerente a idade de aposentadoria

do servidor, partimos da suposição de que o mesmo será elegível ao benefício de

Aposentadoria por Tempo de Contribuição. Quando não há a informação sobre o Tempo de

Contribuição anterior ao RPPS de origem, precisamos estimar uma idade de entrada, desde

que tecnicamente justificada no Parecer Atuarial, respeitado o limite mínimo de dezoito

anos, que será detalhada no Parecer Atuarial conclusivo desta Avaliação.

Taxa de rotatividade – Reflete a rotatividade entre os novos entrados e os

servidores que pedem exoneração. Assim, temos uma noção da “movimentação” da massa,

de um ano para o outro. Dessa forma, utilizamos a premissa permitida pelo art. 7 da Portaria

MPS 403/2008, que permite a hipótese de uma rotatividade máxima de 1% ao ano.

24

www.atuarialconsultoria.com.br

3.3. Regimes Financeiros

3.3.1. Aposentadorias por Tempo de Contribuição, por Idade e Compulsório e

Pensão por Morte dos Servidores Inativos

Capitalização pelo método Crédito Unitário Projetado.

3.3.2. Aposentadoria por Invalidez e Pensão por Morte dos Servidores Inativo

Repartição de Capitais de Cobertura.

3.3.3. Auxílios e Salários

Repartição Simples.

Observação:

Utilizamos o Regime Financeiro de Repartição de Capitais de Cobertura para os benefícios de

Aposentadoria por Invalidez e Pensão por Morte devido ao fato de, durante o período em que o

servidor encontra‐se em atividade, as probabilidades de entrada em invalidez e de morte serem

muito pequenas, não sendo necessária, em nossa opinião, a constituição de Reservas

Matemáticas. Nossa expectativa é de que, ao longo dos anos futuros, a taxa de custo permaneça

com pouca variação, desde que as distribuições dos servidores, por idade e por salário,

permaneçam, também, com pouca variação.

25

www.atuarialconsultoria.com.br

3.4. Método Atuarial de Custo

Uma vez que já conhecemos o desenho do Plano e, também, o cenário econômico financeiro em

que este evoluirá, devemos determinar a forma de pagamento, ou seja, o financiamento do

Plano. Para tanto, vejamos o que significa.

Custo de um Plano

O Custo de um Plano é equivalente ao valor total de benefícios que serão pagos por ele durante

toda sua “vida”. Portanto, podemos ver que o Custo de um Plano depende única e

exclusivamente dos seguintes fatores.

• Nível de benefício a ser concedido;

• Elegibilidade de cada benefício;

• Características da massa dos Servidores do Município.

Com base nestas informações podemos afirmar que Método Atuarial de Custo é, simplesmente, uma

técnica orçamentária, cujo objetivo é determinar a forma de financiamento do Custo do Plano.

Custo Mensal

Equivale à amortização mensal do Custo do Plano, necessário para fazer frente aos pagamentos de

todos os seus benefícios futuros.

26

www.atuarialconsultoria.com.br

Responsabilidade Atuarial

Acúmulo teórico de todos os Custos Mensais relativos aos anos anteriores à data da Reavaliação

Atuarial.

A Responsabilidade Atuarial divide‐se em:

• Riscos Expirados

* Benefícios Concedidos – Capitalização e Repartição de Capitais de Cobertura

Relativos aos servidores que já estão em gozo de alguns benefícios pagos de forma vitalícia

(aposentadorias).

*Benefícios a Conceder – Capitalização

Relativos aos servidores que já são elegíveis a um benefício de aposentadoria, mas ainda

não o requereram.

• Riscos Não Expirados

*Benefícios a Conceder – Capitalização

Relativos aos servidores que ainda não preencheram todas as elegibilidades para um

benefício de aposentadoria.

27

www.atuarialconsultoria.com.br

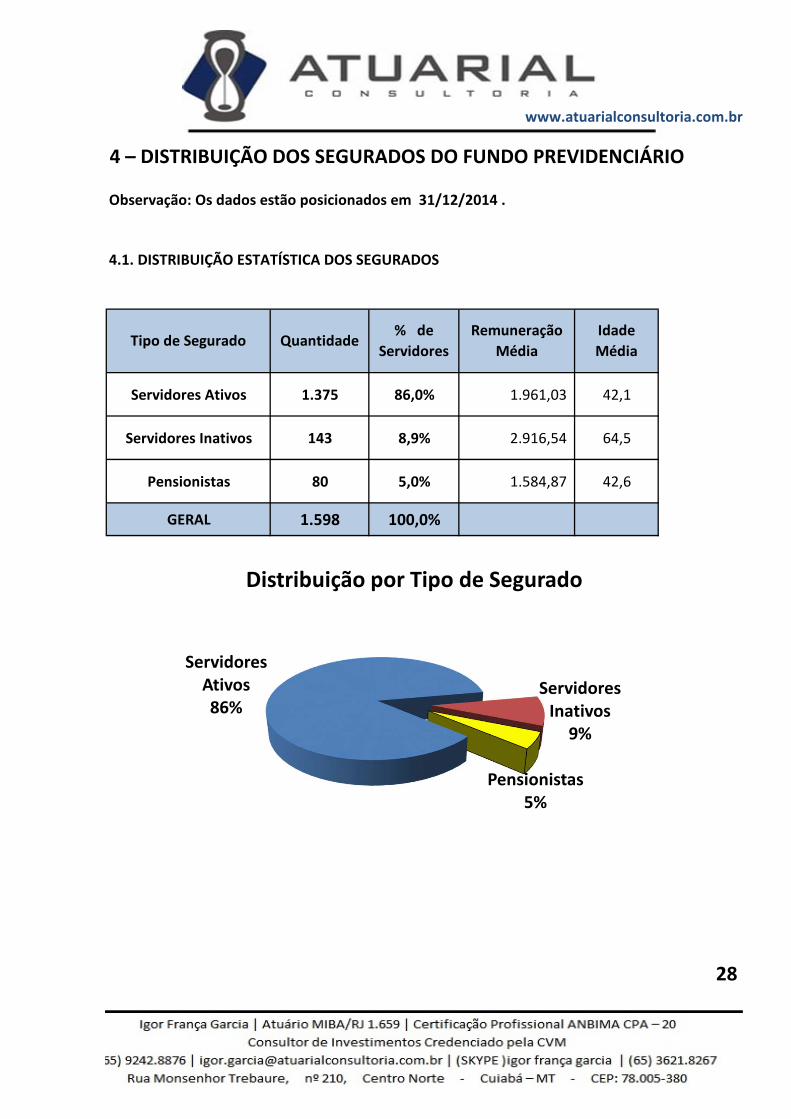

4 – DISTRIBUIÇÃO DOS SEGURADOS DO FUNDO PREVIDENCIÁRIO

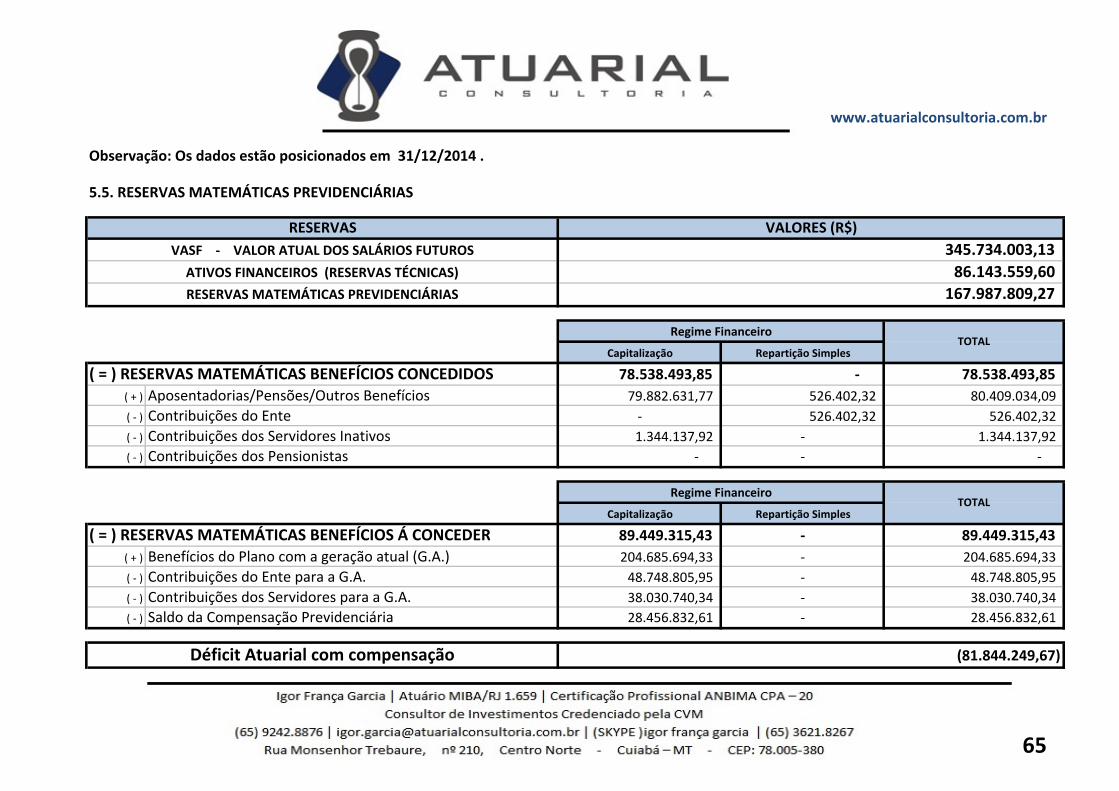

Observação: Os dados estão posicionados em 31/12/2014 .

4.1. DISTRIBUIÇÃO ESTATÍSTICA DOS SEGURADOS

Servidores Ativos 1.375 86,0% 1.961,03 42,1

Servidores Inativos 143 8,9% 2.916,54 64,5

Pensionistas 80 5,0% 1.584,87 42,6

GERAL 1.598 100,0%

28

Tipo de Segurado Quantidade% de

Servidores

Remuneração

Média

Idade

Média

Servidores Ativos86%

Servidores Inativos

9%

Pensionistas5%

Distribuição por Tipo de Segurado

www.atuarialconsultoria.com.br

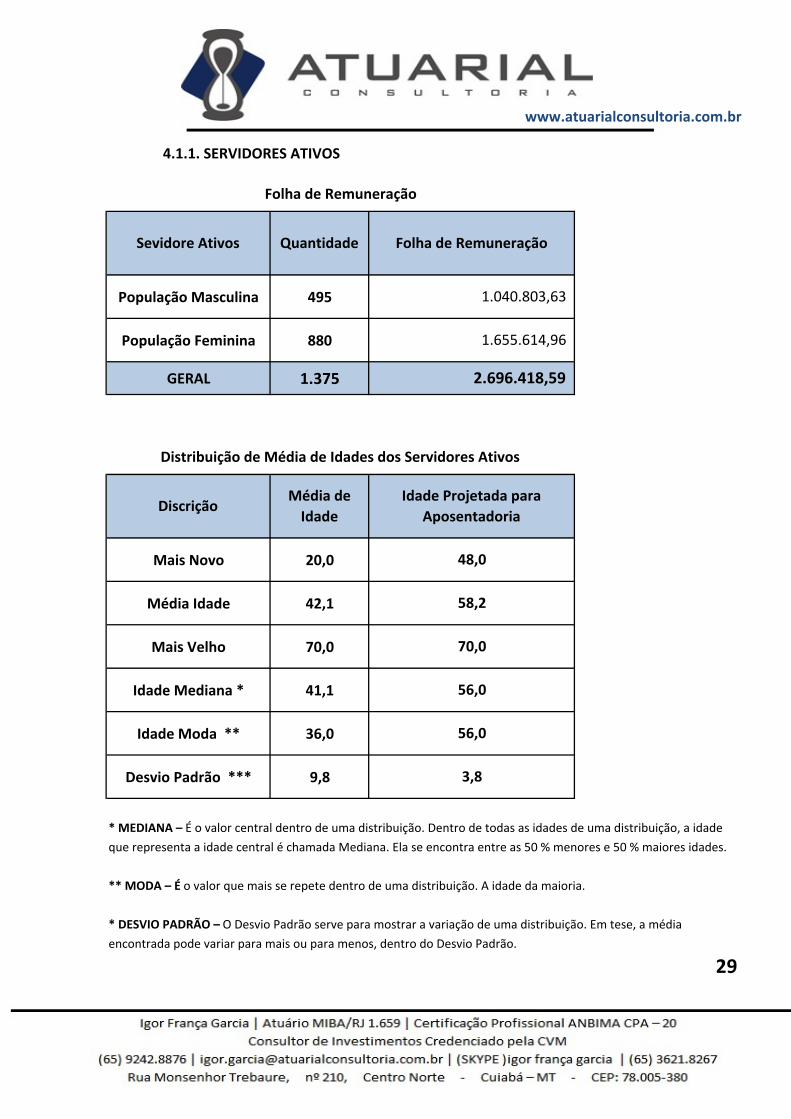

4.1.1. SERVIDORES ATIVOS

População Masculina 495

População Feminina 880

GERAL 1.375

Mais Novo 20,0

Média Idade 42,1

Mais Velho 70,0

Idade Mediana * 41,1

Idade Moda ** 36,0

Desvio Padrão *** 9,8

* MEDIANA – É o valor central dentro de uma distribuição. Dentro de todas as idades de uma distribuição, a idade

que representa a idade central é chamada Mediana. Ela se encontra entre as 50 % menores e 50 % maiores idades.

** MODA – É o valor que mais se repete dentro de uma distribuição. A idade da maioria.

* DESVIO PADRÃO – O Desvio Padrão serve para mostrar a variação de uma distribuição. Em tese, a média

encontrada pode variar para mais ou para menos, dentro do Desvio Padrão.

29

Folha de Remuneração

Distribuição de Média de Idades dos Servidores Ativos

Idade Projetada para

Aposentadoria

48,0

1.040.803,63

1.655.614,96

2.696.418,59

DiscriçãoMédia de

Idade

Sevidore Ativos Quantidade Folha de Remuneração

58,2

70,0

56,0

56,0

3,8

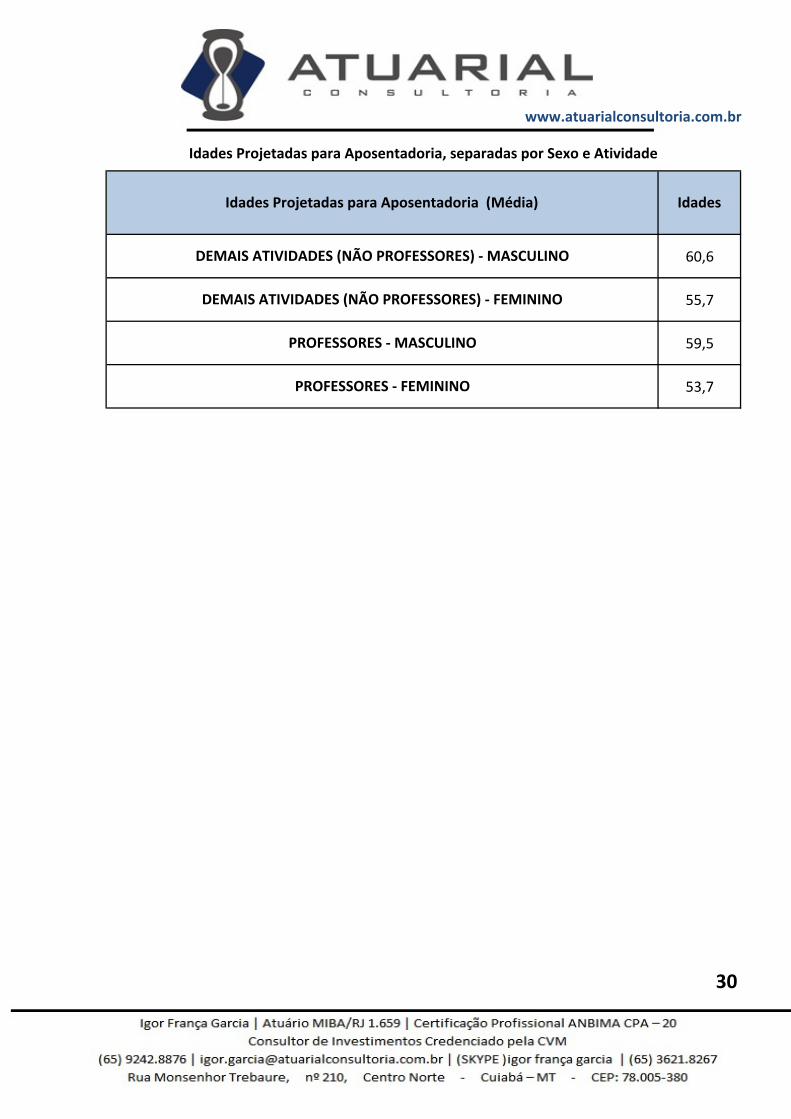

www.atuarialconsultoria.com.br

60,6

55,7

59,5

53,7

30

Idades

Idades Projetadas para Aposentadoria, separadas por Sexo e Atividade

Idades Projetadas para Aposentadoria (Média)

DEMAIS ATIVIDADES (NÃO PROFESSORES) ‐ MASCULINO

DEMAIS ATIVIDADES (NÃO PROFESSORES) ‐ FEMININO

PROFESSORES ‐ MASCULINO

PROFESSORES ‐ FEMININO

www.atuarialconsultoria.com.br

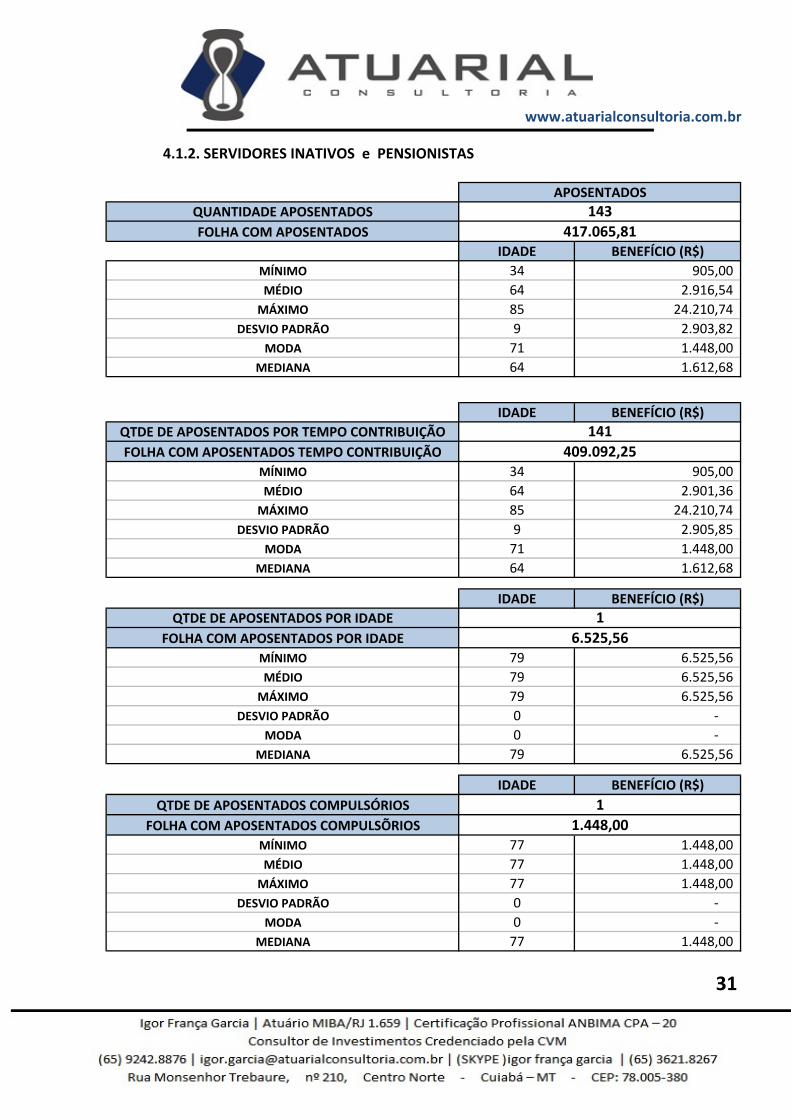

4.1.2. SERVIDORES INATIVOS e PENSIONISTAS

IDADE

34

64

85

9

71

64

IDADE

34

64

85

9

71

64

IDADE

79

79

79

0

0

79

IDADE

77

77

77

0

0

77

31

2.916,54

905,00

BENEFÍCIO (R$)

417.065,81

143APOSENTADOS

QUANTIDADE APOSENTADOS

FOLHA COM APOSENTADOS

MEDIANA

MODA

DESVIO PADRÃO

MÁXIMO

MÉDIO

MÍNIMO

1.612,68

‐

‐

BENEFÍCIO (R$)

1.448,00

1.612,68

1.448,00

2.903,82

24.210,74

MÉDIO 2.901,36

MÁXIMO 24.210,74

DESVIO PADRÃO 2.905,85

QTDE DE APOSENTADOS POR TEMPO CONTRIBUIÇÃO 141

FOLHA COM APOSENTADOS TEMPO CONTRIBUIÇÃO 409.092,25MÍNIMO 905,00

MÍNIMO 6.525,56

MÉDIO 6.525,56

MÁXIMO 6.525,56

MODA

MEDIANA

QTDE DE APOSENTADOS POR IDADE 1

FOLHA COM APOSENTADOS POR IDADE 6.525,56

FOLHA COM APOSENTADOS COMPULSÕRIOS 1.448,00MÍNIMO 1.448,00

MÉDIO 1.448,00

DESVIO PADRÃO

MODA

MEDIANA 6.525,56

QTDE DE APOSENTADOS COMPULSÓRIOS 1

MEDIANA 1.448,00

MÁXIMO 1.448,00

DESVIO PADRÃO ‐

MODA ‐

BENEFÍCIO (R$)

BENEFÍCIO (R$)

www.atuarialconsultoria.com.br

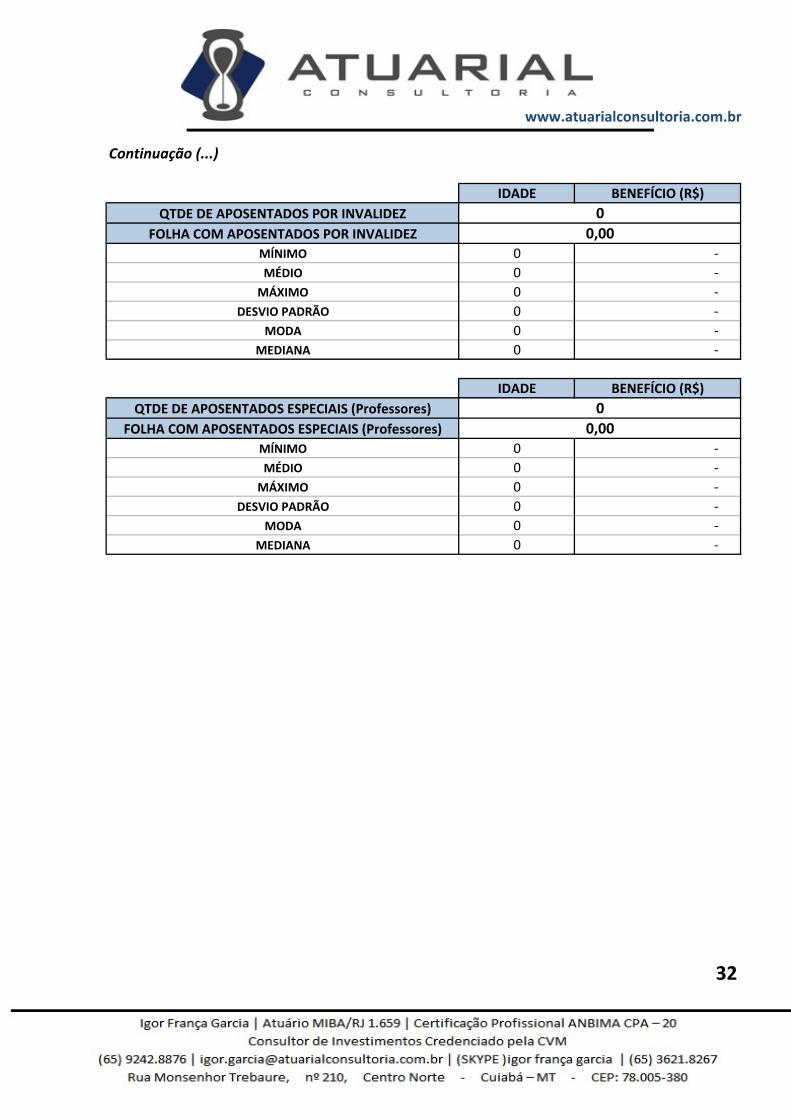

Continuação (...)

IDADE

0

0

0

0

0

0

IDADE

0

0

0

0

0

0

32

‐

QTDE DE APOSENTADOS POR INVALIDEZ 0

FOLHA COM APOSENTADOS POR INVALIDEZ 0,00

MODA ‐

MEDIANA ‐

QTDE DE APOSENTADOS ESPECIAIS (Professores) 0

MÍNIMO ‐

MÉDIO ‐

MÁXIMO

DESVIO PADRÃO ‐

MEDIANA ‐

BENEFÍCIO (R$)

BENEFÍCIO (R$)

MÁXIMO ‐

DESVIO PADRÃO ‐

MODA ‐

FOLHA COM APOSENTADOS ESPECIAIS (Professores) 0,00MÍNIMO ‐

MÉDIO ‐

www.atuarialconsultoria.com.br

IDADE

4

43

85

23

53

48

IDADE

18

52

85

18

53

53

IDADE

4

11

17

5

14

13

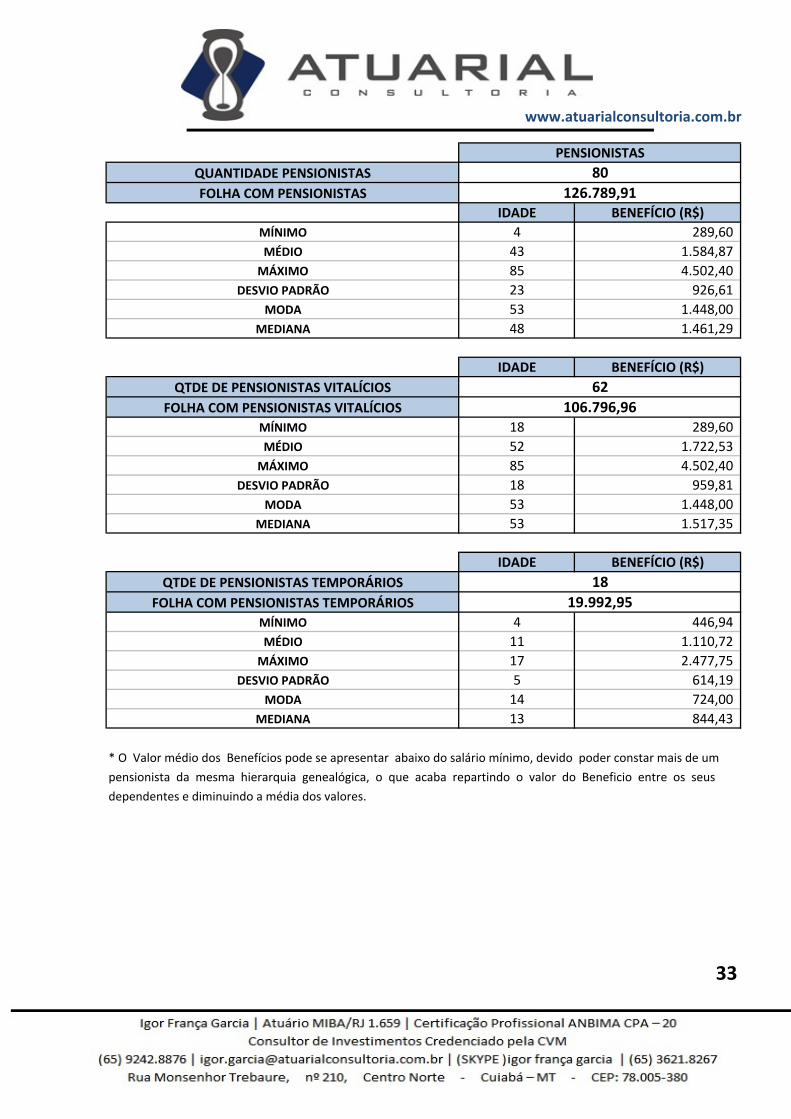

* O Valor médio dos Benefícios pode se apresentar abaixo do salário mínimo, devido poder constar mais de um

pensionista da mesma hierarquia genealógica, o que acaba repartindo o valor do Beneficio entre os seus

dependentes e diminuindo a média dos valores.

33

PENSIONISTAS

QUANTIDADE PENSIONISTAS 80

FOLHA COM PENSIONISTAS 126.789,91BENEFÍCIO (R$)

DESVIO PADRÃO 926,61

MODA 1.448,00

MEDIANA 1.461,29

MÍNIMO 289,60

MÉDIO 1.584,87

MÁXIMO 4.502,40

MÉDIO 1.722,53

MÁXIMO 4.502,40

DESVIO PADRÃO 959,81

BENEFÍCIO (R$)

QTDE DE PENSIONISTAS VITALÍCIOS 62

FOLHA COM PENSIONISTAS VITALÍCIOS 106.796,96MÍNIMO 289,60

FOLHA COM PENSIONISTAS TEMPORÁRIOS 19.992,95MÍNIMO 446,94

MÉDIO 1.110,72

MODA 1.448,00

MEDIANA 1.517,35

BENEFÍCIO (R$)

QTDE DE PENSIONISTAS TEMPORÁRIOS 18

MEDIANA 844,43

MÁXIMO 2.477,75

DESVIO PADRÃO 614,19

MODA 724,00

www.atuarialconsultoria.com.br

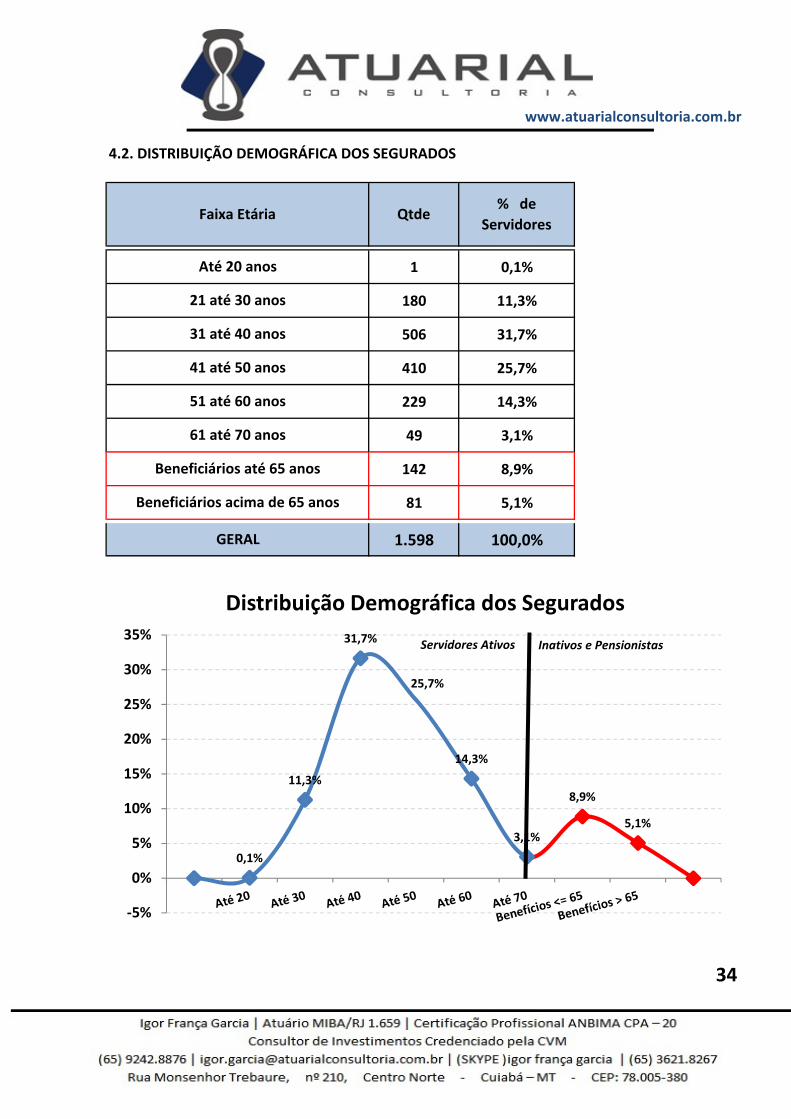

4.2. DISTRIBUIÇÃO DEMOGRÁFICA DOS SEGURADOS

0 0%1 0,1%

Até 20

180 11,3%Até 30

506 31,7%Até 40

410 25,7%Até 50

229 14,3%Até 60

49 3,1%Até 70

142 8,9%Benefícios <= 65

81 5,1%Benefícios > 65

0 0 0%1.598 100,0%

34

Qtde% de

Servidores

31 até 40 anos

21 até 30 anos

Faixa Etária

Até 20 anos

GERAL

Beneficiários acima de 65 anos

Beneficiários até 65 anos

61 até 70 anos

51 até 60 anos

41 até 50 anos

0,1%

11,3%

31,7%

25,7%

14,3%

3,1%

8,9%

5,1%

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

Distribuição Demográfica dos Segurados

Inativos e PensionistasServidores Ativos

www.atuarialconsultoria.com.br

A Distribuição Demográfica de uma população serve para visualizar o comportamento de como

esta distribuída a massa de pessoas por faixa etária. Esta distribuição mostra como reflete o

comportamento em que essa população caminhará com o passar dos anos.

A Distribuição Demográfica dos Servidores Ativos e Inativos neste caso é bastante favorável,

tendo em vista que a grande massa de servidores são Ativos e situam‐se entre a faixa etária de

40 anos, enquanto os Inativos e Pensionistas representam a menor distribuição da massa.

Com a possibilidade praticamente certa de ocorrer novos entrados nesta população, ou seja,

novos Servidores efetivos durante ao longo dos anos, a tendência é que o comportamento da

Distribuição Demográfica puxe mais a onda para "trás", aumentando ainda mais a receita do

fundo. Esse tipo de gráfico nos mostra também como está à proporção dos 1375 Servidores

Ativos em relação aos 223 INATIVOS e PENSIONISTAS e o resultado é RAZOÁVEL, tendo

em vista que são 6,2 Servidores Ativos para cada Servidor Inativo, possibilitando assim, que os

custos com aposentadorias e pensões, possam ser custeadas por regimes de capitalização.

35

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

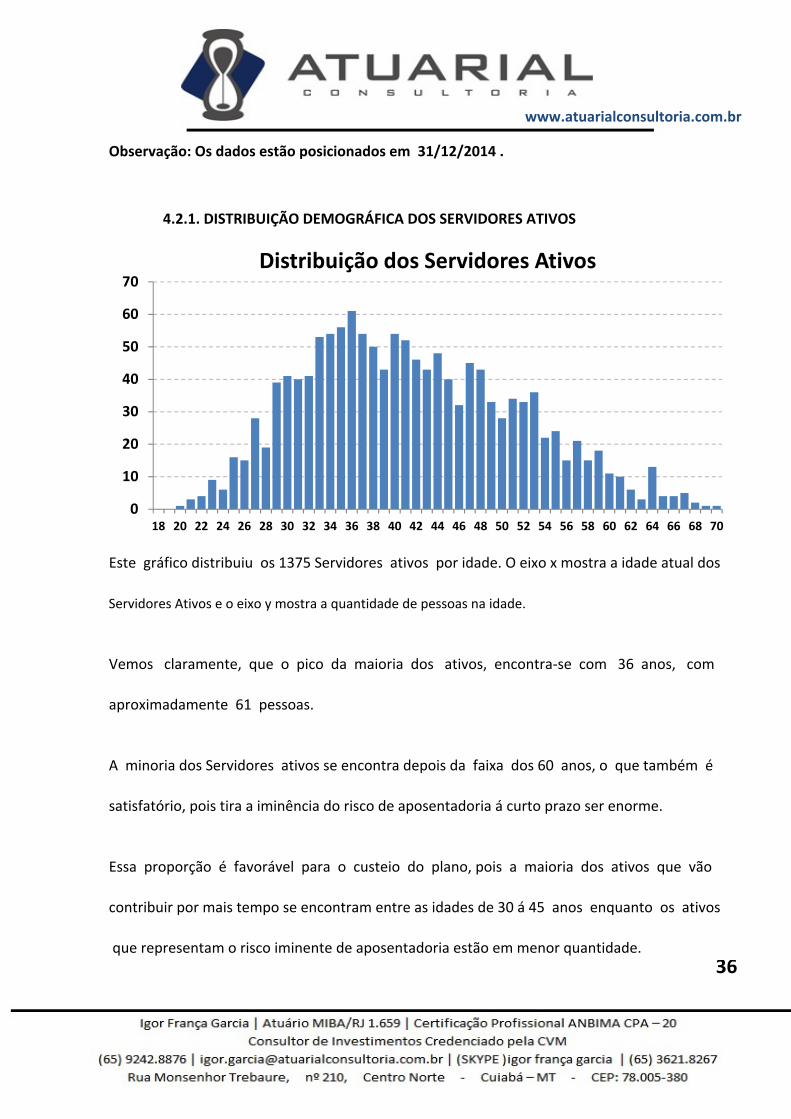

4.2.1. DISTRIBUIÇÃO DEMOGRÁFICA DOS SERVIDORES ATIVOS

Este gráfico distribuiu os 1375 Servidores ativos por idade. O eixo x mostra a idade atual dos

Servidores Ativos e o eixo y mostra a quantidade de pessoas na idade.

Vemos claramente, que o pico da maioria dos ativos, encontra‐se com 36 anos, com

aproximadamente 61 pessoas.

A minoria dos Servidores ativos se encontra depois da faixa dos 60 anos, o que também é

satisfatório, pois tira a iminência do risco de aposentadoria á curto prazo ser enorme.

Essa proporção é favorável para o custeio do plano, pois a maioria dos ativos que vão

contribuir por mais tempo se encontram entre as idades de 30 á 45 anos enquanto os ativos

que representam o risco iminente de aposentadoria estão em menor quantidade.

36

0

10

20

30

40

50

60

70

18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70

Distribuição dos Servidores Ativos

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

4.2.2. DISTRIBUIÇÃO DEMOGRÁFICA DOS SERVIDORES INATIVOS e PENSIONISTAS

Este gráfico distribuiu os 223 Inativos e Pensionistas por idade. O eixo x mostra a idade atual

dos Inativos e Pensionistas e o eixo y mostra a quantidade de pessoas na idade.

Existem 18 pensionstas com menos de 18 anos recebendo Pensão por morte Temporária.

Este tipo de benefício cessa quando o pensionista atinge a idade limite de 18 anos, salvo

se for inválido.

Há uma pequena desvantagem no plano, pois existem muito Inativos e Pensionistas com

menos de 70 anos (175 pessoas ao todo, representando 78,5% dos Beneficiários). Quanto menor

a idade dos Beneficiários, maior será a probabilidade de permanecer em tempo de Benefício e

isso gera um custo mais elevado para a manutenção do plano, pois, os Benefícios Concedidos

terão que ser estimados por mais tempo de vida.

37

0

2

4

6

8

10

12

14

5 8 11 14 17 20 23 26 29 32 35 38 41 44 47 50 53 56 59 62 65 68 71 74 77 80 83 86 89

Distribuição dos Serv. Inativos e Pensionistas

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

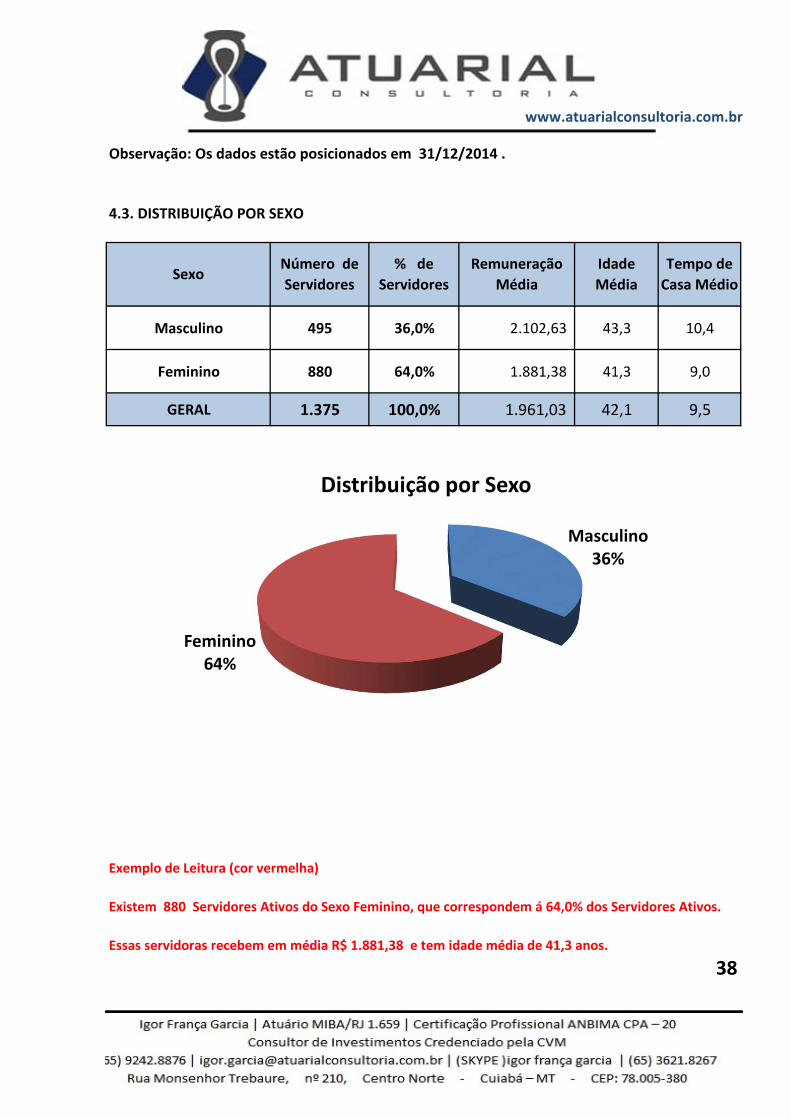

4.3. DISTRIBUIÇÃO POR SEXO

Masculino 495 36,0% 2.102,63 43,3 10,4

Feminino 880 64,0% 1.881,38 41,3 9,0

GERAL 1.375 100,0% 1.961,03 42,1 9,5

Exemplo de Leitura (cor vermelha)

Existem 880 Servidores Ativos do Sexo Feminino, que correspondem á 64,0% dos Servidores Ativos.

Essas servidoras recebem em média R$ 1.881,38 e tem idade média de 41,3 anos.

38

SexoNúmero de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Tempo de

Casa Médio

Masculino36%

Feminino64%

Distribuição por Sexo

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

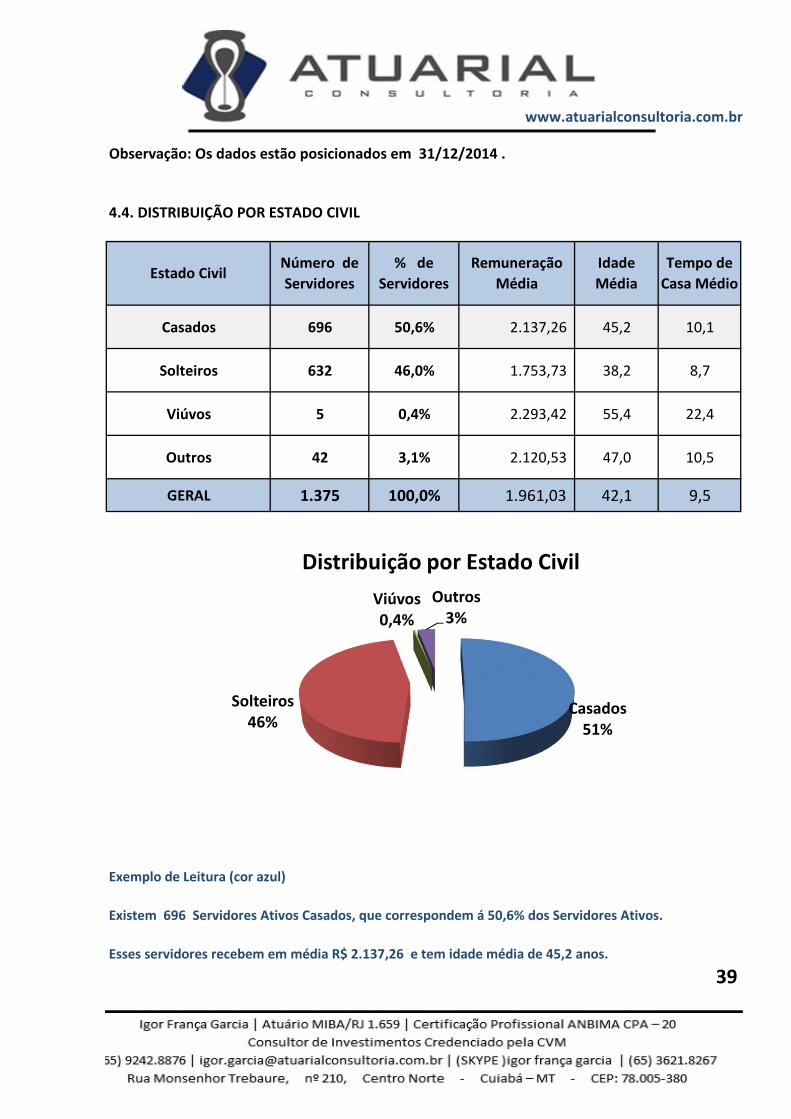

4.4. DISTRIBUIÇÃO POR ESTADO CIVIL

Casados 696 50,6% 2.137,26 45,2 10,1

Solteiros 632 46,0% 1.753,73 38,2 8,7

Viúvos 5 0,4% 2.293,42 55,4 22,4

Outros 42 3,1% 2.120,53 47,0 10,5

GERAL 1.375 100,0% 1.961,03 42,1 9,5

Exemplo de Leitura (cor azul)

Existem 696 Servidores Ativos Casados, que correspondem á 50,6% dos Servidores Ativos.

Esses servidores recebem em média R$ 2.137,26 e tem idade média de 45,2 anos.

39

Estado CivilNúmero de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Tempo de

Casa Médio

Casados51%

Solteiros46%

Viúvos0,4%

Outros3%

Distribuição por Estado Civil

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

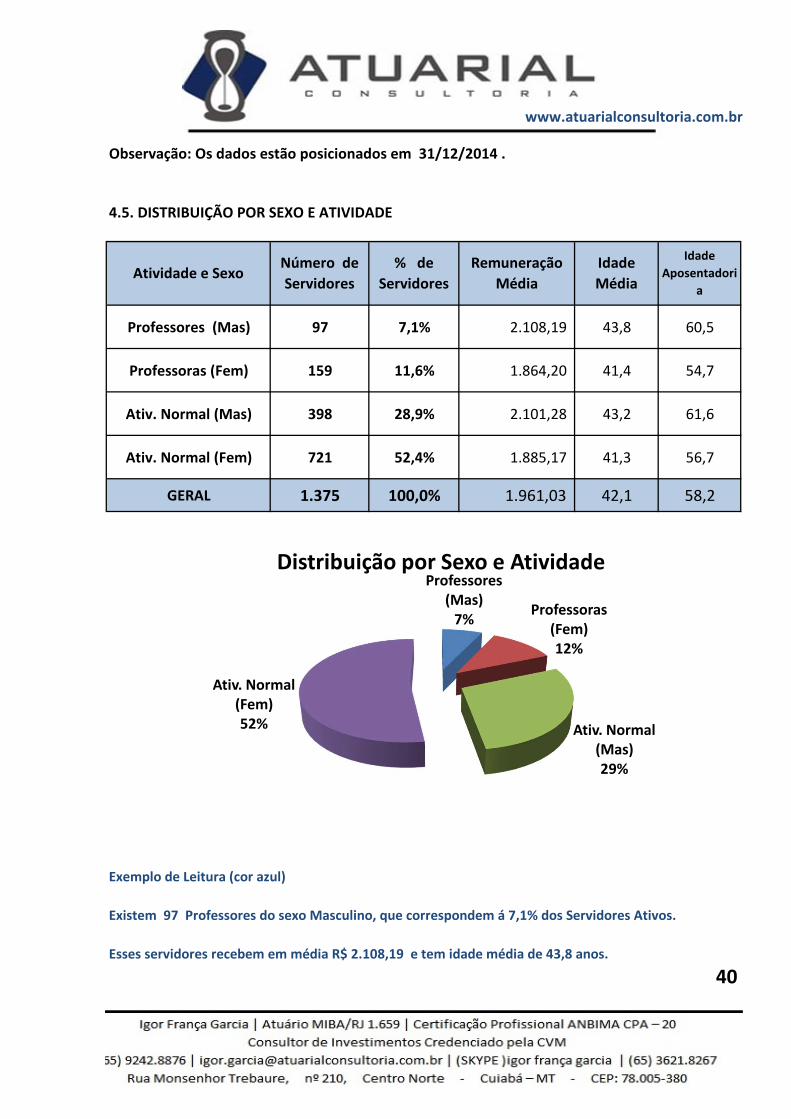

4.5. DISTRIBUIÇÃO POR SEXO E ATIVIDADE

Professores (Mas) 97 7,1% 2.108,19 43,8 60,5

Professoras (Fem) 159 11,6% 1.864,20 41,4 54,7

Ativ. Normal (Mas) 398 28,9% 2.101,28 43,2 61,6

Ativ. Normal (Fem) 721 52,4% 1.885,17 41,3 56,7

GERAL 1.375 100,0% 1.961,03 42,1 58,2

Exemplo de Leitura (cor azul)

Existem 97 Professores do sexo Masculino, que correspondem á 7,1% dos Servidores Ativos.

Esses servidores recebem em média R$ 2.108,19 e tem idade média de 43,8 anos.

40

Idade

Média

Idade

Aposentadori

aAtividade e Sexo

Número de

Servidores

% de

Servidores

Remuneração

Média

Professores (Mas)7%

Professoras (Fem)12%

Ativ. Normal (Mas)29%

Ativ. Normal (Fem)52%

Distribuição por Sexo e Atividade

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

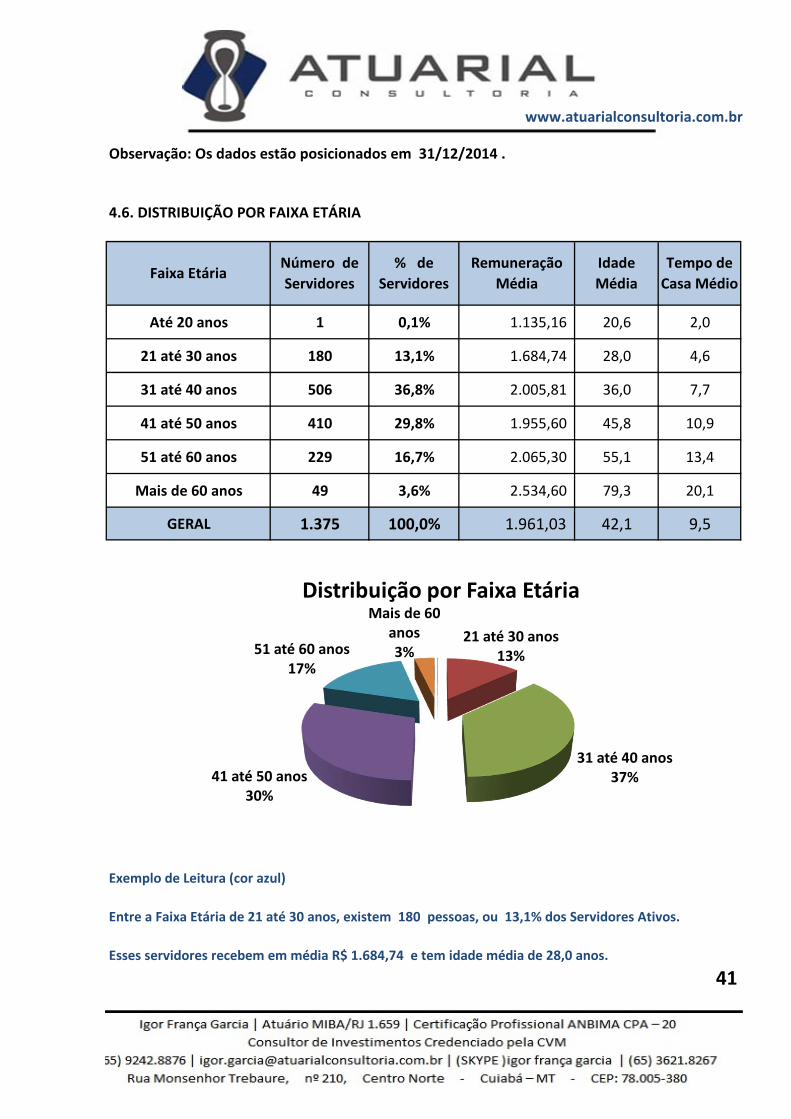

4.6. DISTRIBUIÇÃO POR FAIXA ETÁRIA

Até 20 anos 1 0,1% 1.135,16 20,6 2,0

21 até 30 anos 180 13,1% 1.684,74 28,0 4,6

31 até 40 anos 506 36,8% 2.005,81 36,0 7,7

41 até 50 anos 410 29,8% 1.955,60 45,8 10,9

51 até 60 anos 229 16,7% 2.065,30 55,1 13,4

Mais de 60 anos 49 3,6% 2.534,60 79,3 20,1

GERAL 1.375 100,0% 1.961,03 42,1 9,5

Exemplo de Leitura (cor azul)

Entre a Faixa Etária de 21 até 30 anos, existem 180 pessoas, ou 13,1% dos Servidores Ativos.

Esses servidores recebem em média R$ 1.684,74 e tem idade média de 28,0 anos.

41

Faixa EtáriaNúmero de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Tempo de

Casa Médio

21 até 30 anos13%

31 até 40 anos37%41 até 50 anos

30%

51 até 60 anos17%

Mais de 60 anos3%

Distribuição por Faixa Etária

www.atuarialconsultoria.com.br

36,8% dos Servidores tem entre 31 á 40 anos. Se esta distribuição etária concentrasse a maior

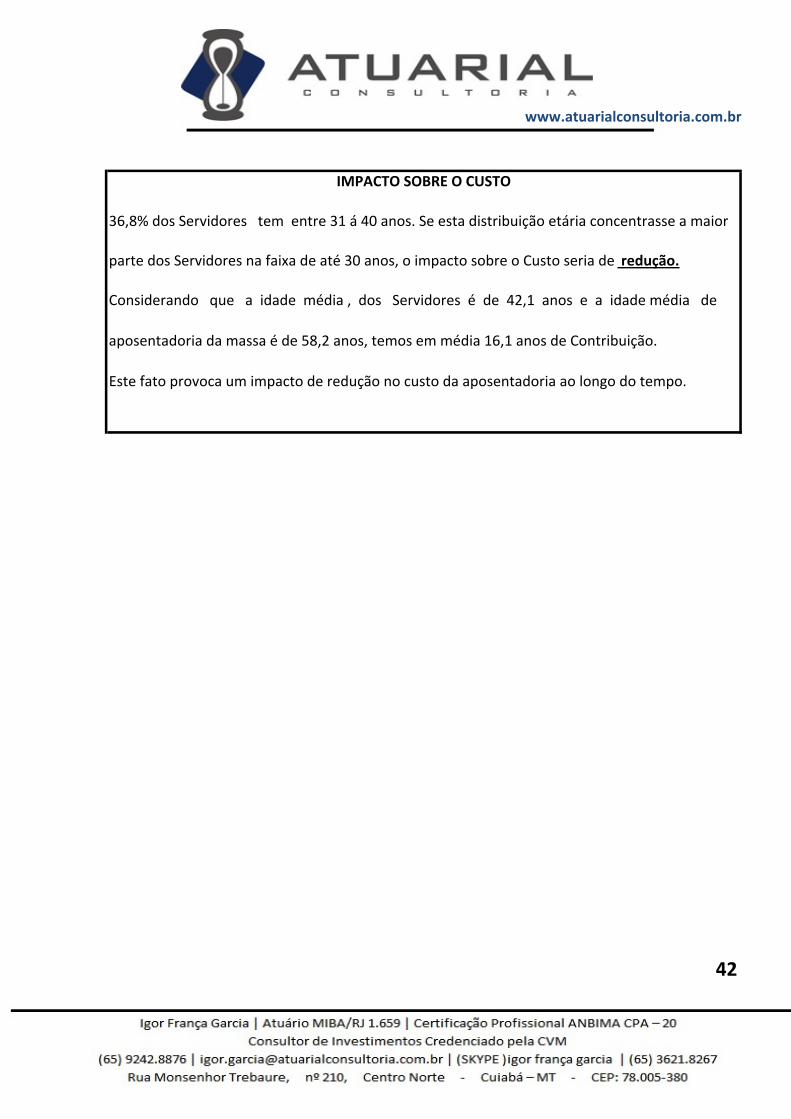

parte dos Servidores na faixa de até 30 anos, o impacto sobre o Custo seria de redução.

Considerando que a idade média , dos Servidores é de 42,1 anos e a idade média de

aposentadoria da massa é de 58,2 anos, temos em média 16,1 anos de Contribuição.

Este fato provoca um impacto de redução no custo da aposentadoria ao longo do tempo.

42

IMPACTO SOBRE O CUSTO

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

4.7. DISTRIBUIÇÃO POR FAIXA DE REMUNERAÇÃO

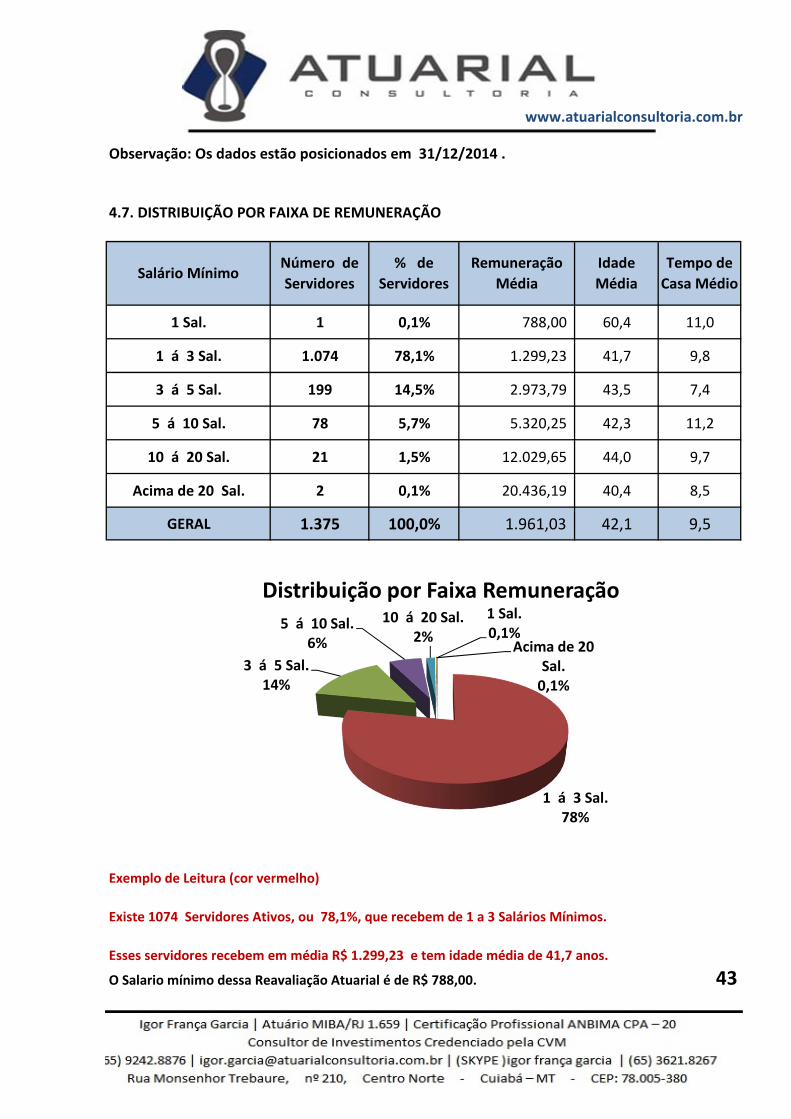

1 Sal. 1 0,1% 788,00 60,4 11,0

1 á 3 Sal. 1.074 78,1% 1.299,23 41,7 9,8

3 á 5 Sal. 199 14,5% 2.973,79 43,5 7,4

5 á 10 Sal. 78 5,7% 5.320,25 42,3 11,2

10 á 20 Sal. 21 1,5% 12.029,65 44,0 9,7

Acima de 20 Sal. 2 0,1% 20.436,19 40,4 8,5

GERAL 1.375 100,0% 1.961,03 42,1 9,5

Exemplo de Leitura (cor vermelho)

Existe 1074 Servidores Ativos, ou 78,1%, que recebem de 1 a 3 Salários Mínimos.

Esses servidores recebem em média R$ 1.299,23 e tem idade média de 41,7 anos.

O Salario mínimo dessa Reavaliação Atuarial é de R$ 788,00. 43

Salário MínimoNúmero de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Tempo de

Casa Médio

1 Sal.0,1%

1 á 3 Sal.78%

3 á 5 Sal.14%

5 á 10 Sal.6%

10 á 20 Sal.2%

Acima de 20 Sal.0,1%

Distribuição por Faixa Remuneração

www.atuarialconsultoria.com.br

O gráfico acima, mostra como está a dispersão entre as remunerações e a idade dos Servidores

Ativos. A linha disponibilizada no gráfico, mostra a média de remuneração. Nota‐se que existem

muitas remunerações bem acima da média, que distorcem o custo do plano.

Remunerações discrepantes em relação a média, geram impacto no custo do plano, devido que

estas remunerações, quando se tornarem Benefícios, consumirão boa parte das contribuições

dos Servidores Ativos que possuem remunerações próximas ou abaixo da média.

44

‐

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70

Dispersão das Remunerações por Idade

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

4.8. DISTRIBUIÇÃO DOS SERVIDORES ATIVOS POR TIPO DE APOSENTADORIA (FUTURA)

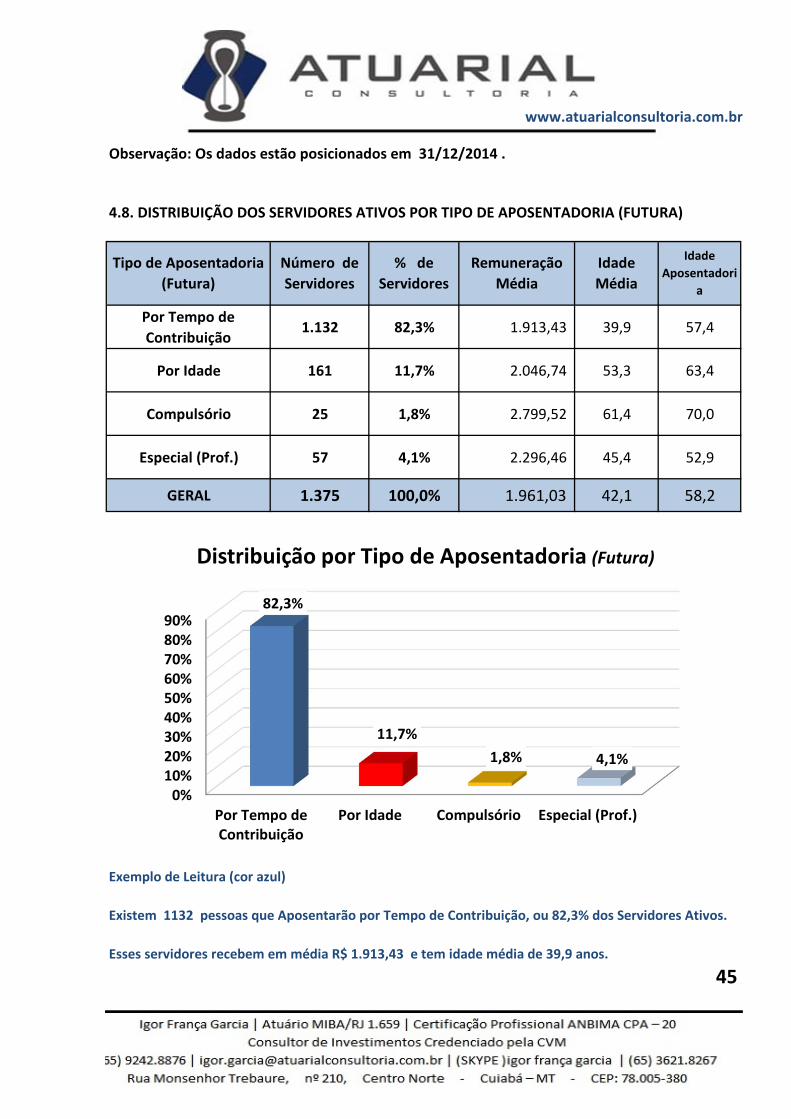

Por Tempo de

Contribuição1.132 82,3% 1.913,43 39,9 57,4

Por Idade 161 11,7% 2.046,74 53,3 63,4

Compulsório 25 1,8% 2.799,52 61,4 70,0

Especial (Prof.) 57 4,1% 2.296,46 45,4 52,9

GERAL 1.375 100,0% 1.961,03 42,1 58,2

Exemplo de Leitura (cor azul)

Existem 1132 pessoas que Aposentarão por Tempo de Contribuição, ou 82,3% dos Servidores Ativos.

Esses servidores recebem em média R$ 1.913,43 e tem idade média de 39,9 anos.

45

Tipo de Aposentadoria

(Futura)

Número de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Idade

Aposentadori

a

0%10%20%30%40%50%60%70%80%90%

Por Tempo deContribuição

Por Idade Compulsório Especial (Prof.)

82,3%

11,7%

1,8% 4,1%

Distribuição por Tipo de Aposentadoria (Futura)

www.atuarialconsultoria.com.br

Devido ao fato, de que a maioria dos Servidores Ativos (82,3%) deverá se aposentar por

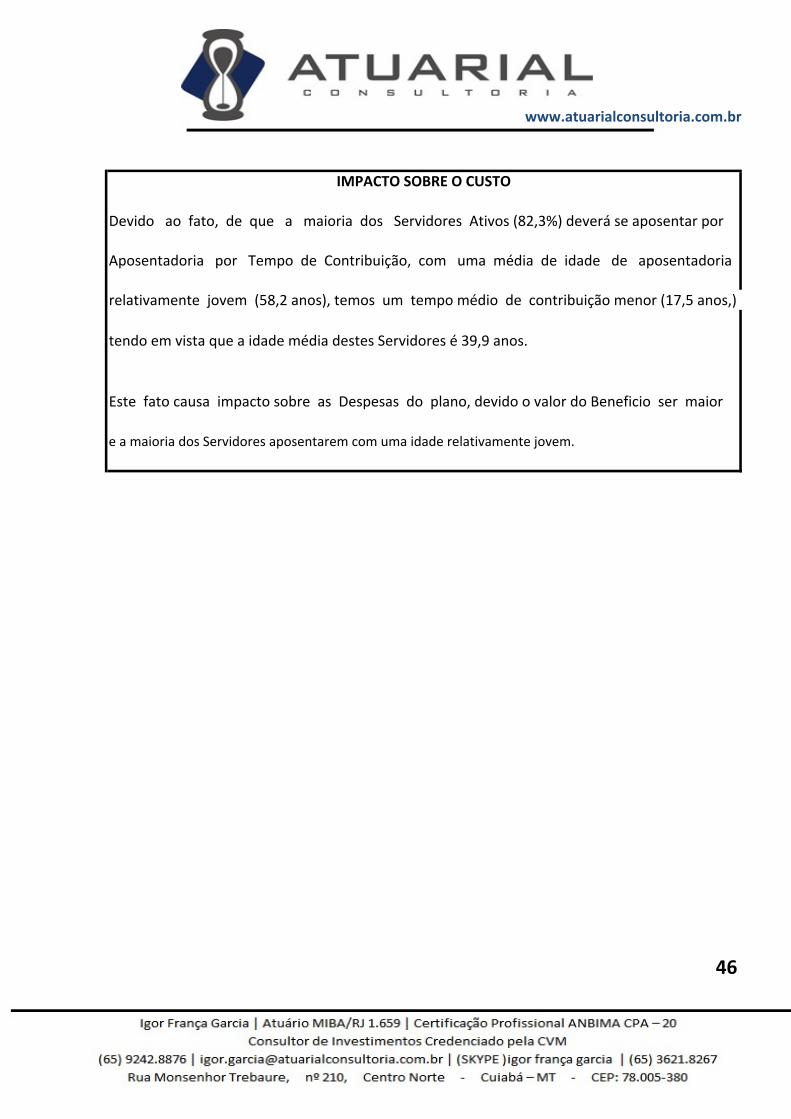

Aposentadoria por Tempo de Contribuição, com uma média de idade de aposentadoria

relativamente jovem (58,2 anos), temos um tempo médio de contribuição menor (17,5 anos,)

tendo em vista que a idade média destes Servidores é 39,9 anos.

Este fato causa impacto sobre as Despesas do plano, devido o valor do Beneficio ser maior

e a maioria dos Servidores aposentarem com uma idade relativamente jovem.

46

IMPACTO SOBRE O CUSTO

www.atuarialconsultoria.com.br

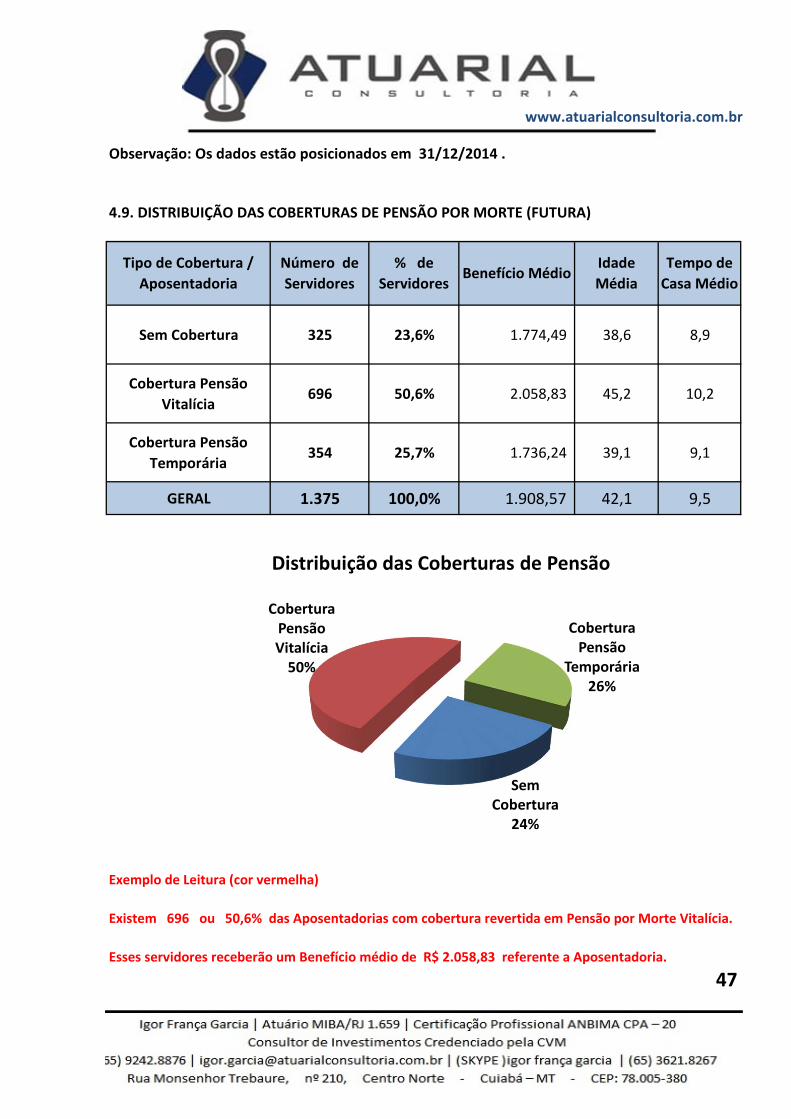

Observação: Os dados estão posicionados em 31/12/2014 .

4.9. DISTRIBUIÇÃO DAS COBERTURAS DE PENSÃO POR MORTE (FUTURA)

Sem Cobertura 325 23,6% 1.774,49 38,6 8,9

Cobertura Pensão

Vitalícia696 50,6% 2.058,83 45,2 10,2

Cobertura Pensão

Temporária354 25,7% 1.736,24 39,1 9,1

GERAL 1.375 100,0% 1.908,57 42,1 9,5

Exemplo de Leitura (cor vermelha)

Existem 696 ou 50,6% das Aposentadorias com cobertura revertida em Pensão por Morte Vitalícia.

Esses servidores receberão um Benefício médio de R$ 2.058,83 referente a Aposentadoria.

47

Tipo de Cobertura /

Aposentadoria

Número de

Servidores

% de

ServidoresBenefício Médio

Idade

Média

Tempo de

Casa Médio

Sem Cobertura

24%

Cobertura Pensão Vitalícia50%

Cobertura Pensão

Temporária26%

Distribuição das Coberturas de Pensão

www.atuarialconsultoria.com.br

76,4% dos Servidores Ativos possuem algum tipo de cobertura de pensão por Morte.

Essa cobertura elevada de Pensão, principalmente as Pensões por Morte Vitalicias (50,6%)

geram impacto sobre o custo de Pensão por Morte, dos Servidores Ativos.

48

IMPACTO SOBRE O CUSTO

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

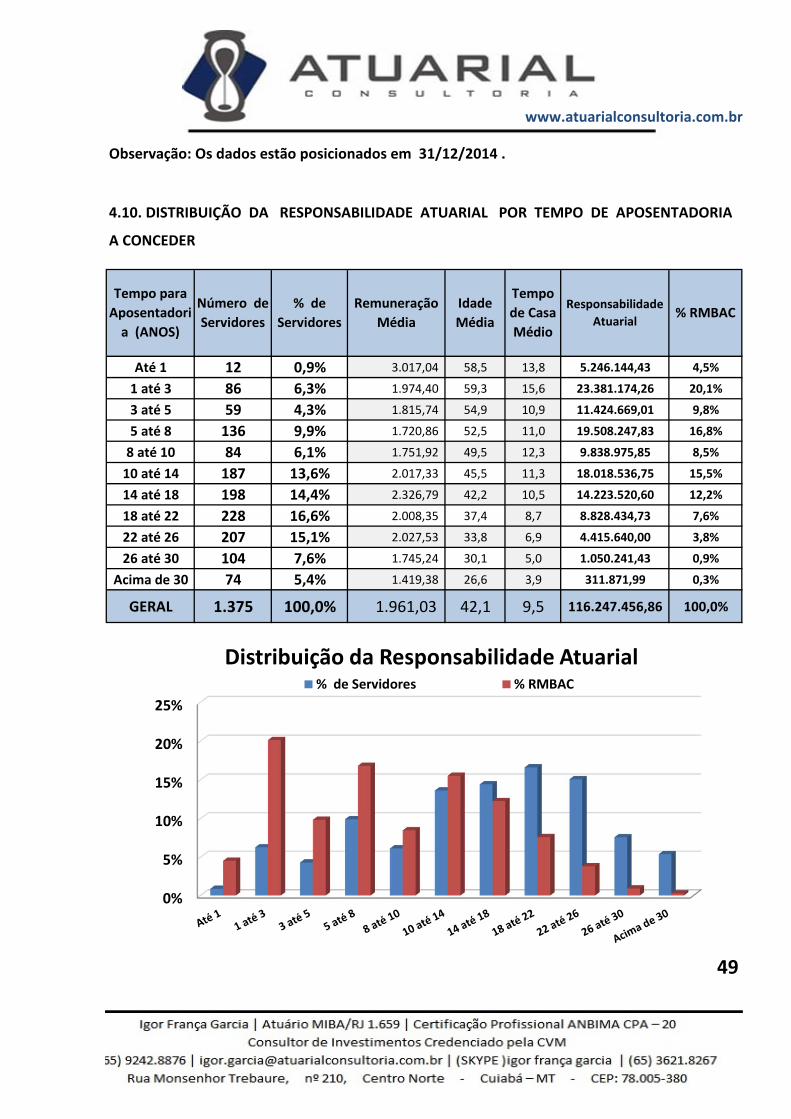

4.10. DISTRIBUIÇÃO DA RESPONSABILIDADE ATUARIAL POR TEMPO DE APOSENTADORIA

A CONCEDER

Até 1 12 0,9% 3.017,04 58,5 13,8 5.246.144,43 4,5%

1 até 3 86 6,3% 1.974,40 59,3 15,6 23.381.174,26 20,1%

3 até 5 59 4,3% 1.815,74 54,9 10,9 11.424.669,01 9,8%

5 até 8 136 9,9% 1.720,86 52,5 11,0 19.508.247,83 16,8%

8 até 10 84 6,1% 1.751,92 49,5 12,3 9.838.975,85 8,5%

10 até 14 187 13,6% 2.017,33 45,5 11,3 18.018.536,75 15,5%

14 até 18 198 14,4% 2.326,79 42,2 10,5 14.223.520,60 12,2%

18 até 22 228 16,6% 2.008,35 37,4 8,7 8.828.434,73 7,6%

22 até 26 207 15,1% 2.027,53 33,8 6,9 4.415.640,00 3,8%

26 até 30 104 7,6% 1.745,24 30,1 5,0 1.050.241,43 0,9%

Acima de 30 74 5,4% 1.419,38 26,6 3,9 311.871,99 0,3%

GERAL 1.375 100,0% 1.961,03 42,1 9,5 116.247.456,86 100,0%

49

% RMBAC

Tempo

de Casa

Médio

Responsabilidade

Atuarial

Tempo para

Aposentadori

a (ANOS)

Número de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

0%

5%

10%

15%

20%

25%

Distribuição da Responsabilidade Atuarial% de Servidores % RMBAC

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

Na faixa de 18 até 22 anos para a aposentadoria, existem 228 Servidores Ativos que

correspondem á 16,6% dos Servidores que são responsáveis por até então, uma Reserva

Matemática á Conceder de R$ 8.828.434,73, correspondente á 7,6% da Responsabilidade

Atuarial do plano.

Na faixa acima de 30 anos para a aposentadoria, existem 74 Servidores Ativos que

correspondem á 5,4% dos Servidores que são responsáveis por até então, uma Reserva

Matemática á Conceder de R$ 311.871,99, correspondente á 0,3% da Responsabilidade

Atuarial do plano.

Estes Servidores que irão se aposentar daqui á 30 anos, possui uma Reserva Matemática

menor do que os Servidores que estão entre as demais faixas, devido possuírem um tempo

menor de capitalização do que os demais. A tendência é que, a cada ano á mais de

contribuição destes Servidores, as Reservas Matemáticas de Benefícios á Conceder passarão

aumentar na mesma proporção.

50

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

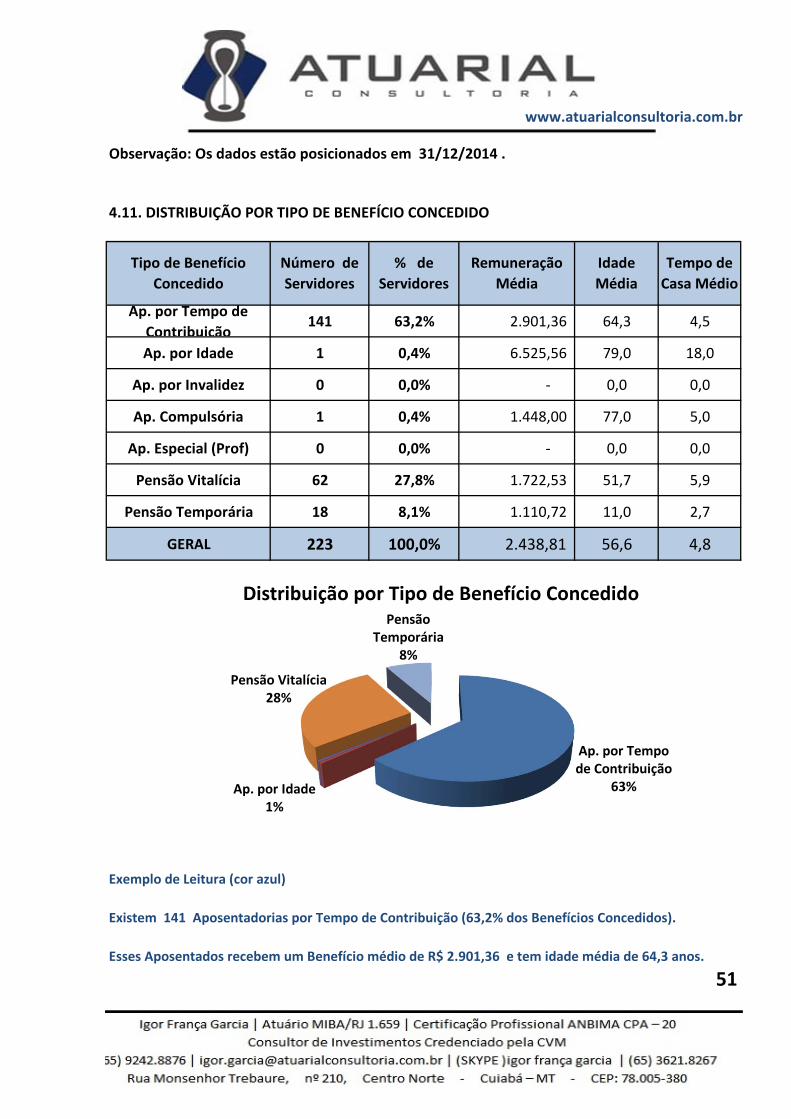

4.11. DISTRIBUIÇÃO POR TIPO DE BENEFÍCIO CONCEDIDO

Ap. por Tempo de

Contribuição141 63,2% 2.901,36 64,3 4,5

Ap. por Idade 1 0,4% 6.525,56 79,0 18,0

Ap. por Invalidez 0 0,0% ‐ 0,0 0,0

Ap. Compulsória 1 0,4% 1.448,00 77,0 5,0

Ap. Especial (Prof) 0 0,0% ‐ 0,0 0,0

Pensão Vitalícia 62 27,8% 1.722,53 51,7 5,9

Pensão Temporária 18 8,1% 1.110,72 11,0 2,7

GERAL 223 100,0% 2.438,81 56,6 4,8

Exemplo de Leitura (cor azul)

Existem 141 Aposentadorias por Tempo de Contribuição (63,2% dos Benefícios Concedidos).

Esses Aposentados recebem um Benefício médio de R$ 2.901,36 e tem idade média de 64,3 anos.

51

Tempo de

Casa Médio

Tipo de Benefício

Concedido

Número de

Servidores

% de

Servidores

Remuneração

Média

Idade

Média

Ap. por Tempo de Contribuição

63%Ap. por Idade1%

Pensão Vitalícia28%

Pensão Temporária

8%

Distribuição por Tipo de Benefício Concedido

www.atuarialconsultoria.com.br

Observação: Os dados estão posicionados em 31/12/2014 .

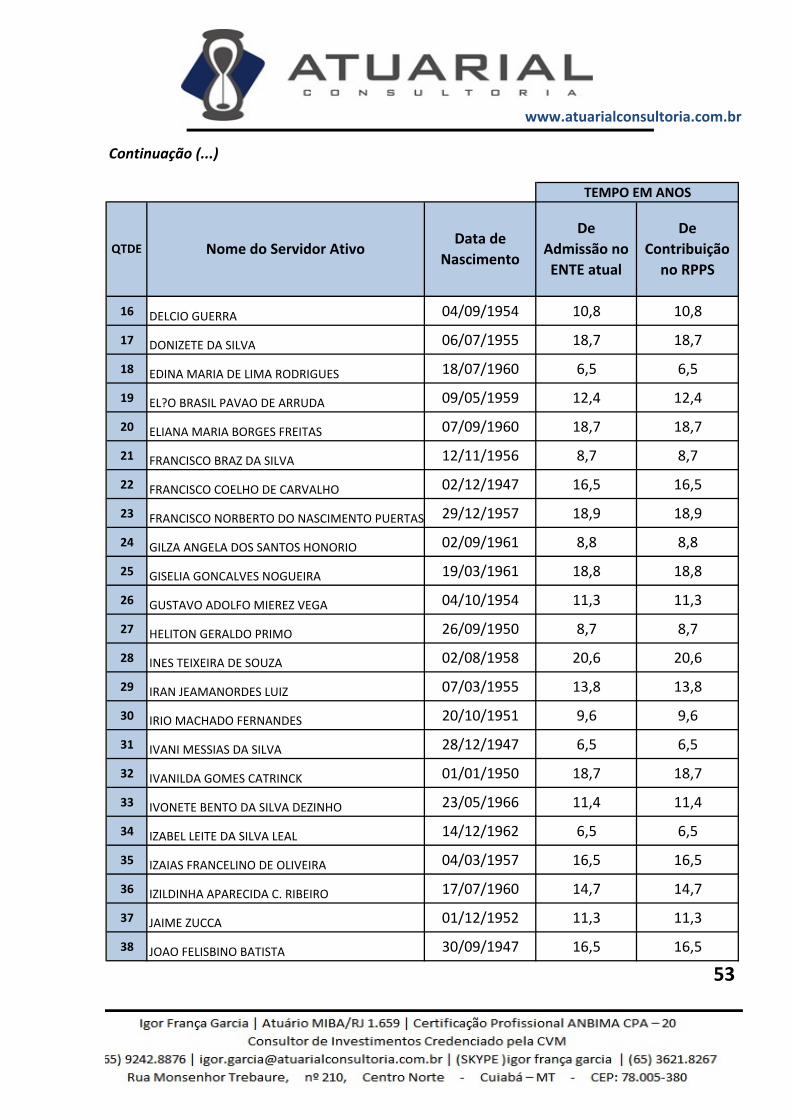

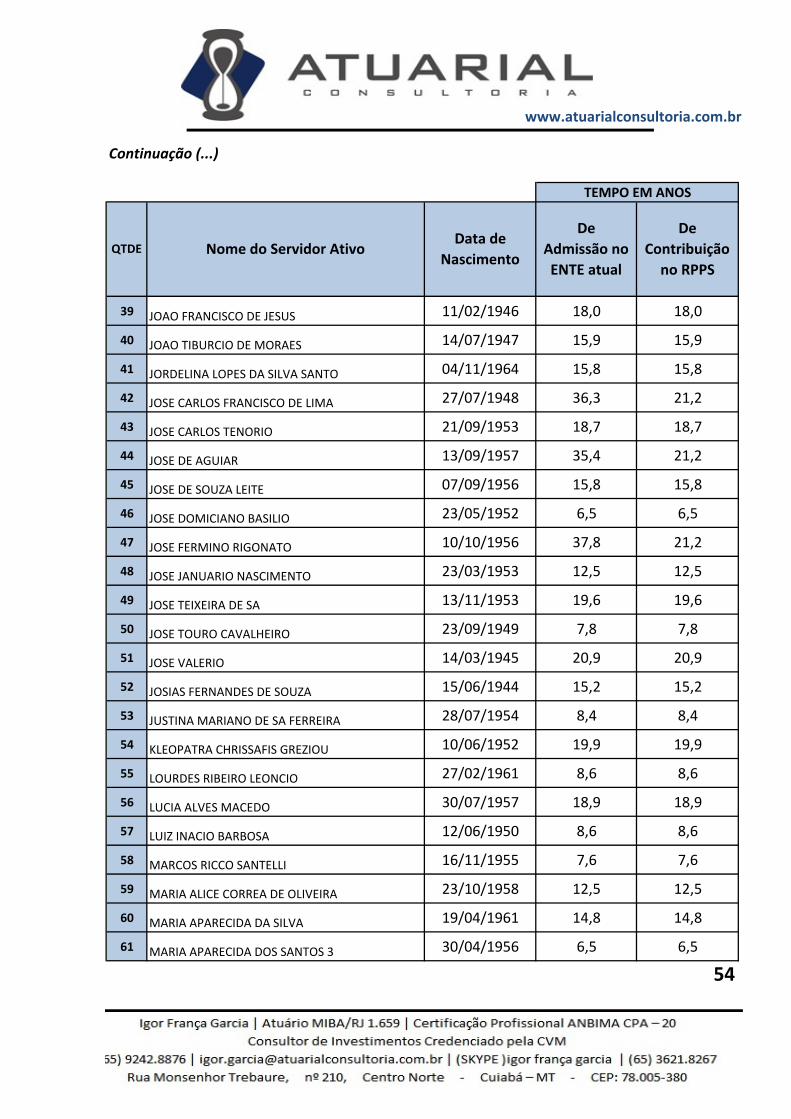

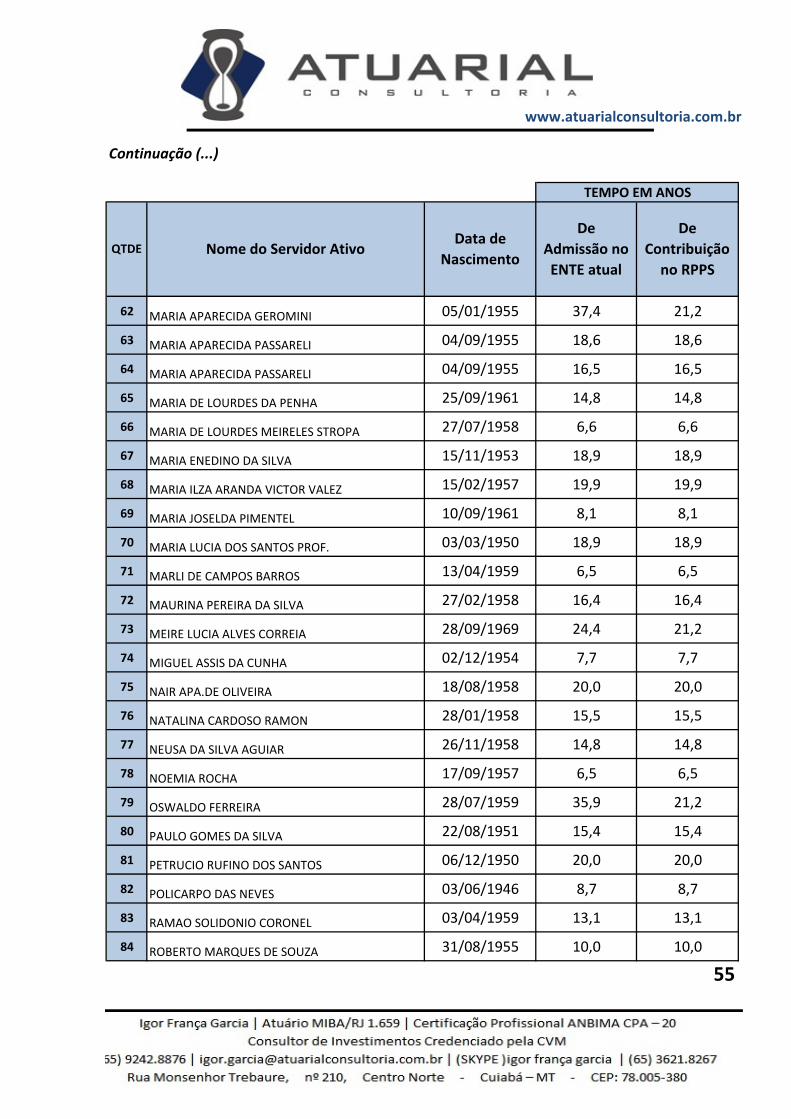

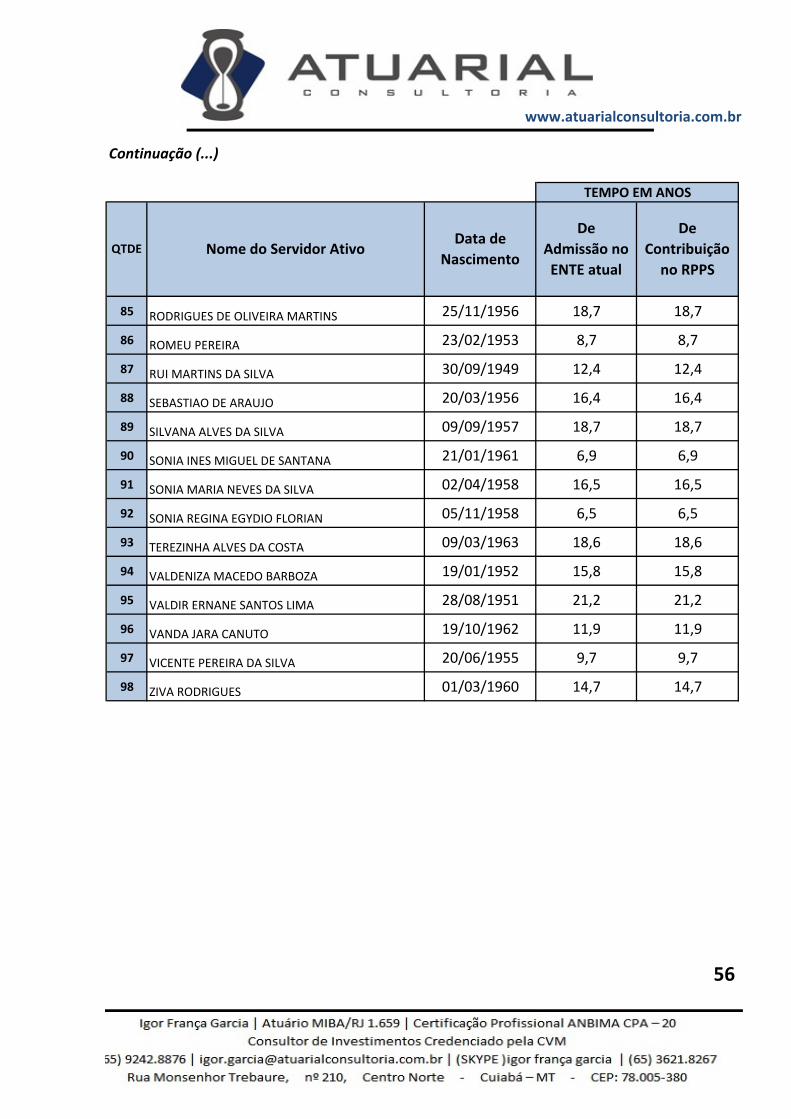

4.12. DISTRIBUIÇÃO DA IMINÊNCIA DE APOSENTADORIAS A CONCEDER

Descrevemos abaixo, o nome dos Servidores Ativos que estão em risco iminente de atingir a

elegibilidade de sua aposentadoria, para os próximos 3 (três) anos.

Risco iminente é aquele risco que pode acontecer brevemente.

1 ADAO RIBEIRO OSTERBERG 22/05/1950 17,2 17,2

2 ADELIO ZUCCA 31/07/1948 14,8 14,8

3 ADENICE DE SOUZA GOMES 25/08/1960 11,4 11,4

4 ALCIDES FERREIRA DE MEDEIROS 25/04/1956 11,3 11,3

5 ALDA BEZERRA LEITE 23/11/1966 11,6 11,6

6 ALICE ALEXANDRE DE SOUZA 08/01/1959 18,9 18,9

7 ALVARINDO ANTONIO DE LIMA 25/04/1947 21,9 21,2

8 ANITA TERECHTCHUK 09/11/1960 11,4 11,4

9 APARECIDA FERREIRA DA SILVA 14/11/1959 11,3 11,3

10 APARECIDA SOARES DE OLIVEIRA 04/11/1957 16,4 16,4

11 ARIOVALDO RESENDE CORREA 17/07/1950 20,2 20,2

12 AURELIANO FERREIRA DA SILVA 13/07/1950 18,0 18,0

13 CARLOS ALBERTO GOMES DE OLIVEI 01/08/1953 41,0 21,2

14 CELSA DE SOUZA PEREIRA 29/03/1956 11,3 11,3

15 CLARICE VILAS BOAS DOS SANTOS 26/02/1957 6,5 6,5

52

QTDE

TEMPO EM ANOS

Data de

Nascimento

De

Admissão no

ENTE atual

De

Contribuição

no RPPS

Nome do Servidor Ativo

www.atuarialconsultoria.com.br

Continuação (...)

16 DELCIO GUERRA 04/09/1954 10,8 10,8

17 DONIZETE DA SILVA 06/07/1955 18,7 18,7

18 EDINA MARIA DE LIMA RODRIGUES 18/07/1960 6,5 6,5

19 EL?O BRASIL PAVAO DE ARRUDA 09/05/1959 12,4 12,4

20 ELIANA MARIA BORGES FREITAS 07/09/1960 18,7 18,7

21 FRANCISCO BRAZ DA SILVA 12/11/1956 8,7 8,7

22 FRANCISCO COELHO DE CARVALHO 02/12/1947 16,5 16,5

23 FRANCISCO NORBERTO DO NASCIMENTO PUERTAS 29/12/1957 18,9 18,9

24 GILZA ANGELA DOS SANTOS HONORIO 02/09/1961 8,8 8,8

25 GISELIA GONCALVES NOGUEIRA 19/03/1961 18,8 18,8

26 GUSTAVO ADOLFO MIEREZ VEGA 04/10/1954 11,3 11,3

27 HELITON GERALDO PRIMO 26/09/1950 8,7 8,7

28 INES TEIXEIRA DE SOUZA 02/08/1958 20,6 20,6

29 IRAN JEAMANORDES LUIZ 07/03/1955 13,8 13,8

30 IRIO MACHADO FERNANDES 20/10/1951 9,6 9,6

31 IVANI MESSIAS DA SILVA 28/12/1947 6,5 6,5

32 IVANILDA GOMES CATRINCK 01/01/1950 18,7 18,7

33 IVONETE BENTO DA SILVA DEZINHO 23/05/1966 11,4 11,4

34 IZABEL LEITE DA SILVA LEAL 14/12/1962 6,5 6,5

35 IZAIAS FRANCELINO DE OLIVEIRA 04/03/1957 16,5 16,5

36 IZILDINHA APARECIDA C. RIBEIRO 17/07/1960 14,7 14,7

37 JAIME ZUCCA 01/12/1952 11,3 11,3

38 JOAO FELISBINO BATISTA 30/09/1947 16,5 16,5

53

TEMPO EM ANOS

QTDE Nome do Servidor AtivoData de

Nascimento

De

Admissão no

ENTE atual

De

Contribuição

no RPPS

www.atuarialconsultoria.com.br

Continuação (...)

39 JOAO FRANCISCO DE JESUS 11/02/1946 18,0 18,0

40 JOAO TIBURCIO DE MORAES 14/07/1947 15,9 15,9

41 JORDELINA LOPES DA SILVA SANTO 04/11/1964 15,8 15,8

42 JOSE CARLOS FRANCISCO DE LIMA 27/07/1948 36,3 21,2

43 JOSE CARLOS TENORIO 21/09/1953 18,7 18,7

44 JOSE DE AGUIAR 13/09/1957 35,4 21,2

45 JOSE DE SOUZA LEITE 07/09/1956 15,8 15,8

46 JOSE DOMICIANO BASILIO 23/05/1952 6,5 6,5

47 JOSE FERMINO RIGONATO 10/10/1956 37,8 21,2

48 JOSE JANUARIO NASCIMENTO 23/03/1953 12,5 12,5

49 JOSE TEIXEIRA DE SA 13/11/1953 19,6 19,6

50 JOSE TOURO CAVALHEIRO 23/09/1949 7,8 7,8

51 JOSE VALERIO 14/03/1945 20,9 20,9

52 JOSIAS FERNANDES DE SOUZA 15/06/1944 15,2 15,2

53 JUSTINA MARIANO DE SA FERREIRA 28/07/1954 8,4 8,4

54 KLEOPATRA CHRISSAFIS GREZIOU 10/06/1952 19,9 19,9

55 LOURDES RIBEIRO LEONCIO 27/02/1961 8,6 8,6

56 LUCIA ALVES MACEDO 30/07/1957 18,9 18,9

57 LUIZ INACIO BARBOSA 12/06/1950 8,6 8,6

58 MARCOS RICCO SANTELLI 16/11/1955 7,6 7,6

59 MARIA ALICE CORREA DE OLIVEIRA 23/10/1958 12,5 12,5

60 MARIA APARECIDA DA SILVA 19/04/1961 14,8 14,8

61 MARIA APARECIDA DOS SANTOS 3 30/04/1956 6,5 6,5

54

TEMPO EM ANOS

QTDE Nome do Servidor AtivoData de

Nascimento

De

Admissão no

ENTE atual

De

Contribuição

no RPPS

www.atuarialconsultoria.com.br

Continuação (...)

62 MARIA APARECIDA GEROMINI 05/01/1955 37,4 21,2

63 MARIA APARECIDA PASSARELI 04/09/1955 18,6 18,6

64 MARIA APARECIDA PASSARELI 04/09/1955 16,5 16,5

65 MARIA DE LOURDES DA PENHA 25/09/1961 14,8 14,8

66 MARIA DE LOURDES MEIRELES STROPA 27/07/1958 6,6 6,6

67 MARIA ENEDINO DA SILVA 15/11/1953 18,9 18,9

68 MARIA ILZA ARANDA VICTOR VALEZ 15/02/1957 19,9 19,9

69 MARIA JOSELDA PIMENTEL 10/09/1961 8,1 8,1

70 MARIA LUCIA DOS SANTOS PROF. 03/03/1950 18,9 18,9

71 MARLI DE CAMPOS BARROS 13/04/1959 6,5 6,5

72 MAURINA PEREIRA DA SILVA 27/02/1958 16,4 16,4

73 MEIRE LUCIA ALVES CORREIA 28/09/1969 24,4 21,2

74 MIGUEL ASSIS DA CUNHA 02/12/1954 7,7 7,7

75 NAIR APA.DE OLIVEIRA 18/08/1958 20,0 20,0

76 NATALINA CARDOSO RAMON 28/01/1958 15,5 15,5

77 NEUSA DA SILVA AGUIAR 26/11/1958 14,8 14,8

78 NOEMIA ROCHA 17/09/1957 6,5 6,5

79 OSWALDO FERREIRA 28/07/1959 35,9 21,2

80 PAULO GOMES DA SILVA 22/08/1951 15,4 15,4

81 PETRUCIO RUFINO DOS SANTOS 06/12/1950 20,0 20,0

82 POLICARPO DAS NEVES 03/06/1946 8,7 8,7

83 RAMAO SOLIDONIO CORONEL 03/04/1959 13,1 13,1

84 ROBERTO MARQUES DE SOUZA 31/08/1955 10,0 10,0

55

TEMPO EM ANOS

QTDE Nome do Servidor AtivoData de

Nascimento

De

Admissão no

ENTE atual

De

Contribuição

no RPPS

www.atuarialconsultoria.com.br

Continuação (...)

85 RODRIGUES DE OLIVEIRA MARTINS 25/11/1956 18,7 18,7

86 ROMEU PEREIRA 23/02/1953 8,7 8,7

87 RUI MARTINS DA SILVA 30/09/1949 12,4 12,4

88 SEBASTIAO DE ARAUJO 20/03/1956 16,4 16,4

89 SILVANA ALVES DA SILVA 09/09/1957 18,7 18,7

90 SONIA INES MIGUEL DE SANTANA 21/01/1961 6,9 6,9

91 SONIA MARIA NEVES DA SILVA 02/04/1958 16,5 16,5

92 SONIA REGINA EGYDIO FLORIAN 05/11/1958 6,5 6,5

93 TEREZINHA ALVES DA COSTA 09/03/1963 18,6 18,6

94 VALDENIZA MACEDO BARBOZA 19/01/1952 15,8 15,8

95 VALDIR ERNANE SANTOS LIMA 28/08/1951 21,2 21,2

96 VANDA JARA CANUTO 19/10/1962 11,9 11,9

97 VICENTE PEREIRA DA SILVA 20/06/1955 9,7 9,7

98 ZIVA RODRIGUES 01/03/1960 14,7 14,7

56

TEMPO EM ANOS

QTDE Nome do Servidor AtivoData de

Nascimento

De

Admissão no

ENTE atual

De

Contribuição

no RPPS

www.atuarialconsultoria.com.br

57

www.atuarialconsultoria.com.br

5 – PROVISÕES MATEMÁTICAS, EQUILÍBRIO FINANCEIRO e ATUARIAL

E PLANO DE CUSTEIO

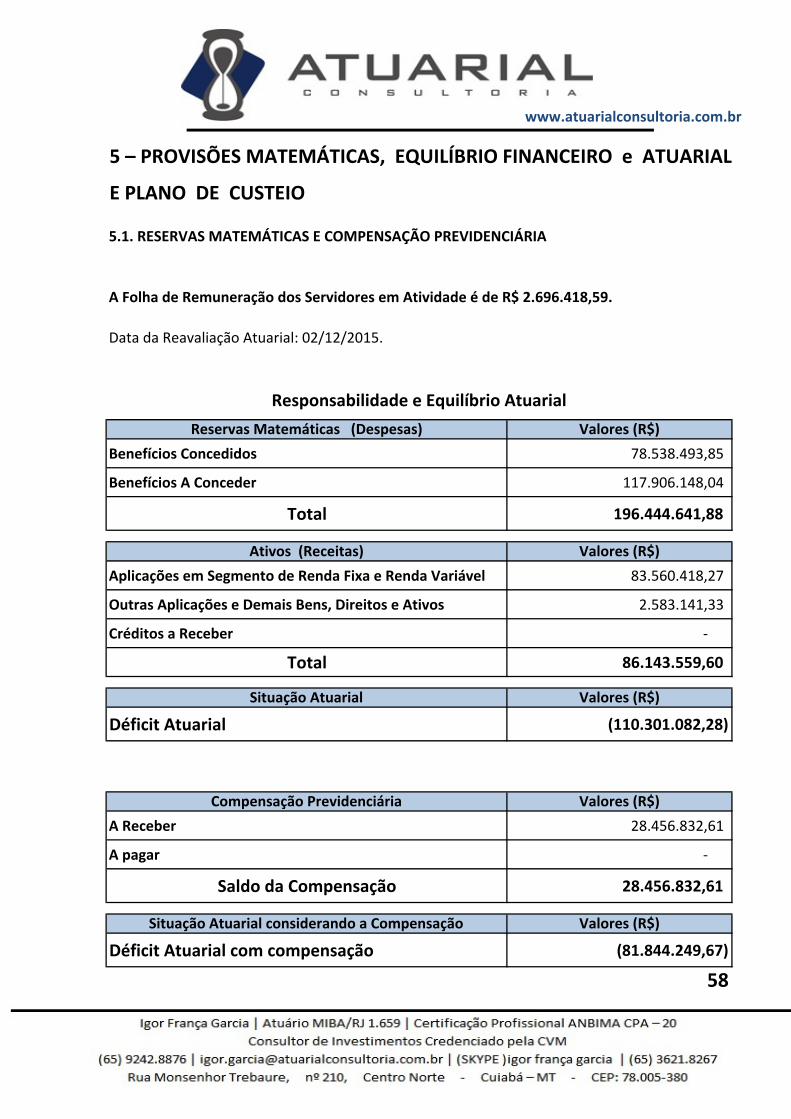

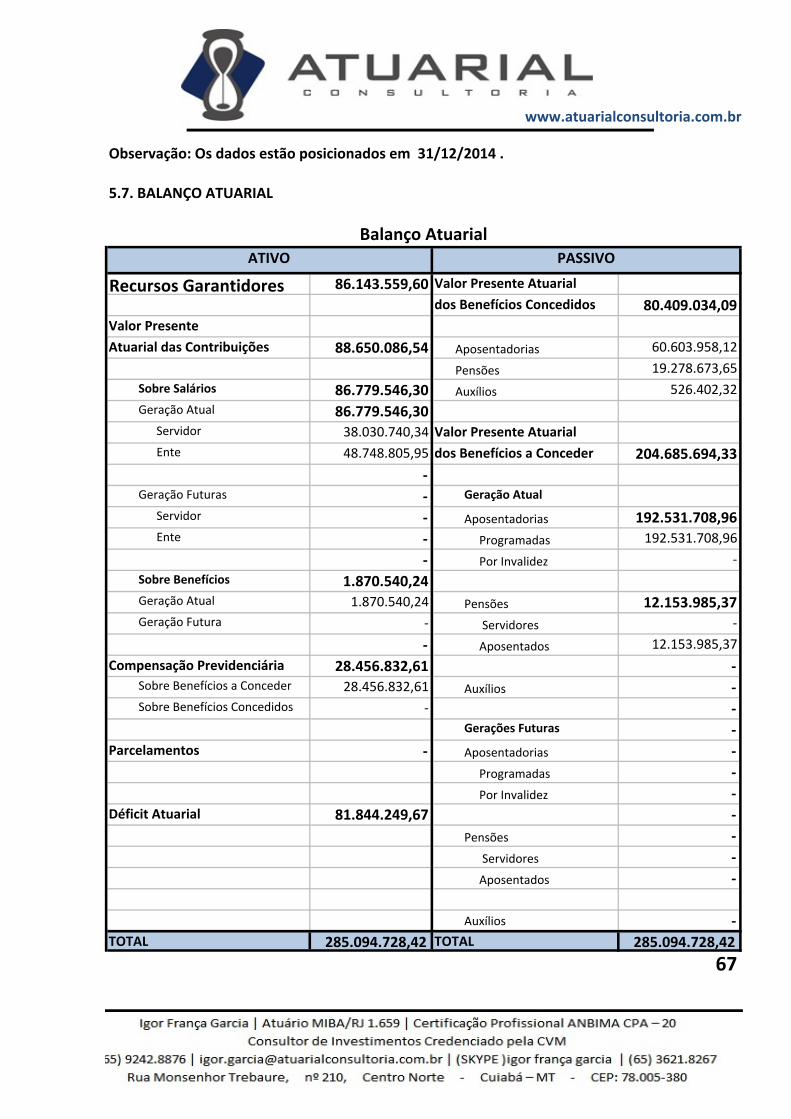

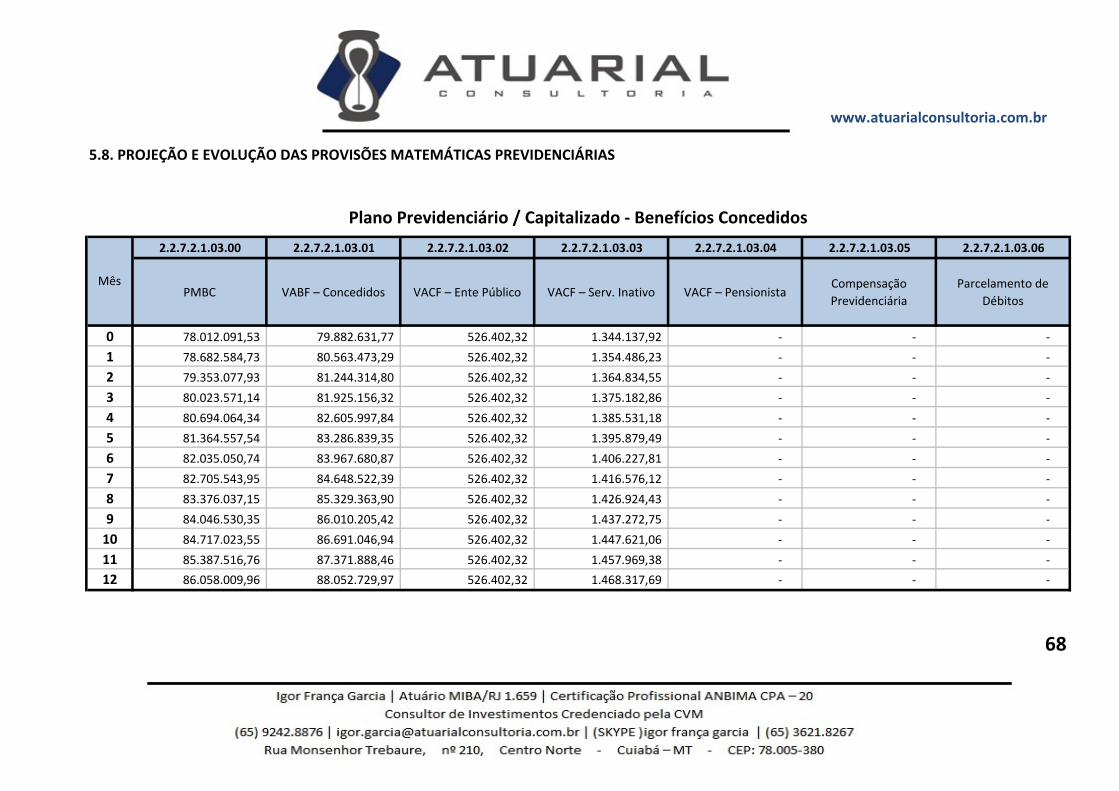

5.1. RESERVAS MATEMÁTICAS E COMPENSAÇÃO PREVIDENCIÁRIA

A Folha de Remuneração dos Servidores em Atividade é de R$ 2.696.418,59.

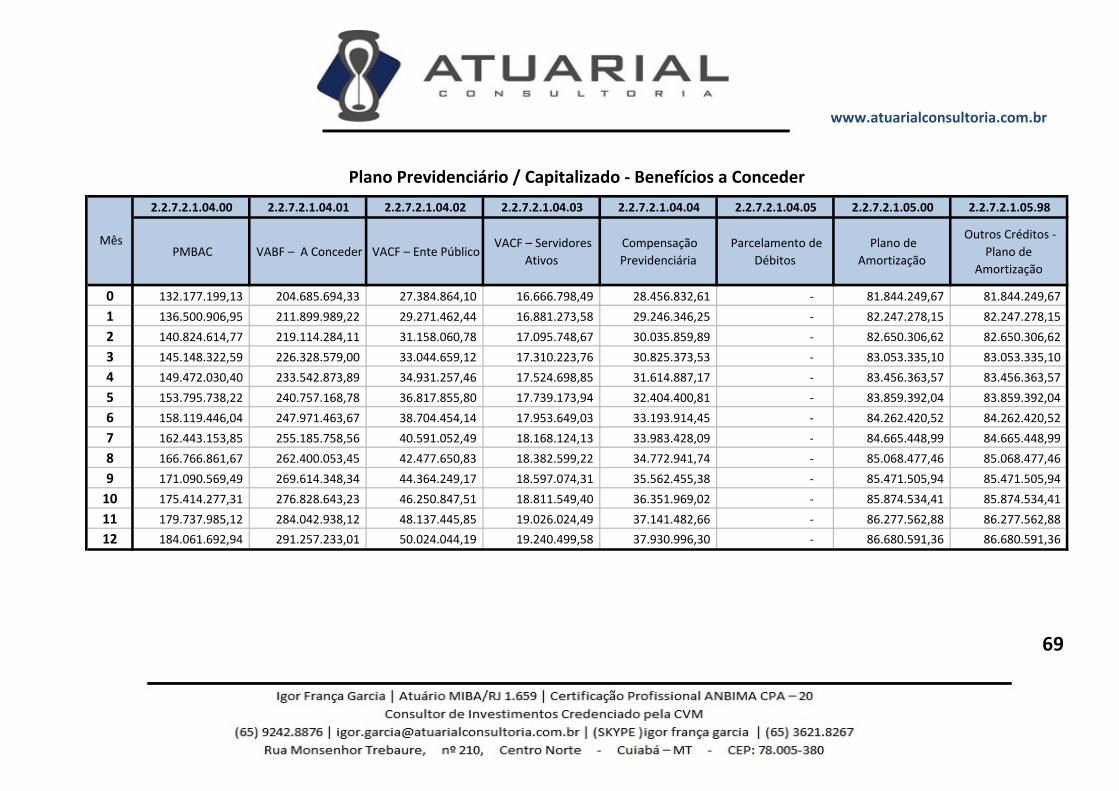

Data da Reavaliação Atuarial: 02/12/2015.

Benefícios Concedidos 78.538.493,85

Benefícios A Conceder 117.906.148,04

Total 196.444.641,88

Aplicações em Segmento de Renda Fixa e Renda Variável 83.560.418,27

Outras Aplicações e Demais Bens, Direitos e Ativos 2.583.141,33

Créditos a Receber ‐

Total 86.143.559,60

Déficit Atuarial (110.301.082,28)

A Receber 28.456.832,61

A pagar ‐

Saldo da Compensação 28.456.832,61

Déficit Atuarial com compensação (81.844.249,67)

58

Responsabilidade e Equilíbrio Atuarial

Situação Atuarial considerando a Compensação Valores (R$)

Reservas Matemáticas (Despesas) Valores (R$)

Ativos (Receitas) Valores (R$)

Situação Atuarial Valores (R$)

Compensação Previdenciária Valores (R$)

www.atuarialconsultoria.com.br

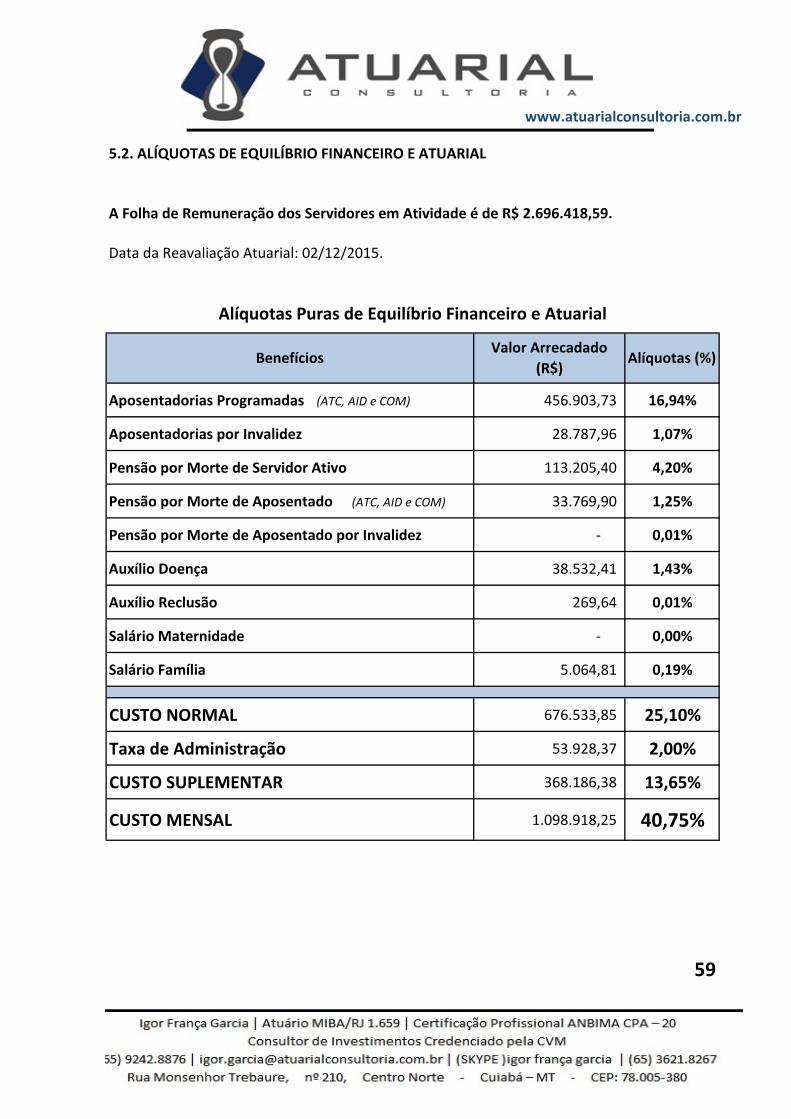

5.2. ALÍQUOTAS DE EQUILÍBRIO FINANCEIRO E ATUARIAL

A Folha de Remuneração dos Servidores em Atividade é de R$ 2.696.418,59.

Data da Reavaliação Atuarial: 02/12/2015.

Aposentadorias Programadas (ATC, AID e COM) 456.903,73 16,94%

Aposentadorias por Invalidez 28.787,96 1,07%

Pensão por Morte de Servidor Ativo 113.205,40 4,20%

Pensão por Morte de Aposentado (ATC, AID e COM) 33.769,90 1,25%

Pensão por Morte de Aposentado por Invalidez ‐ 0,01%

Auxílio Doença 38.532,41 1,43%

Auxílio Reclusão 269,64 0,01%

Salário Maternidade ‐ 0,00%

Salário Família 5.064,81 0,19%

CUSTO NORMAL 676.533,85 25,10%

Taxa de Administração 53.928,37 2,00%

CUSTO SUPLEMENTAR 368.186,38 13,65%

CUSTO MENSAL 1.098.918,25 40,75%

59

Alíquotas (%)BenefíciosValor Arrecadado

(R$)

Alíquotas Puras de Equilíbrio Financeiro e Atuarial

www.atuarialconsultoria.com.br

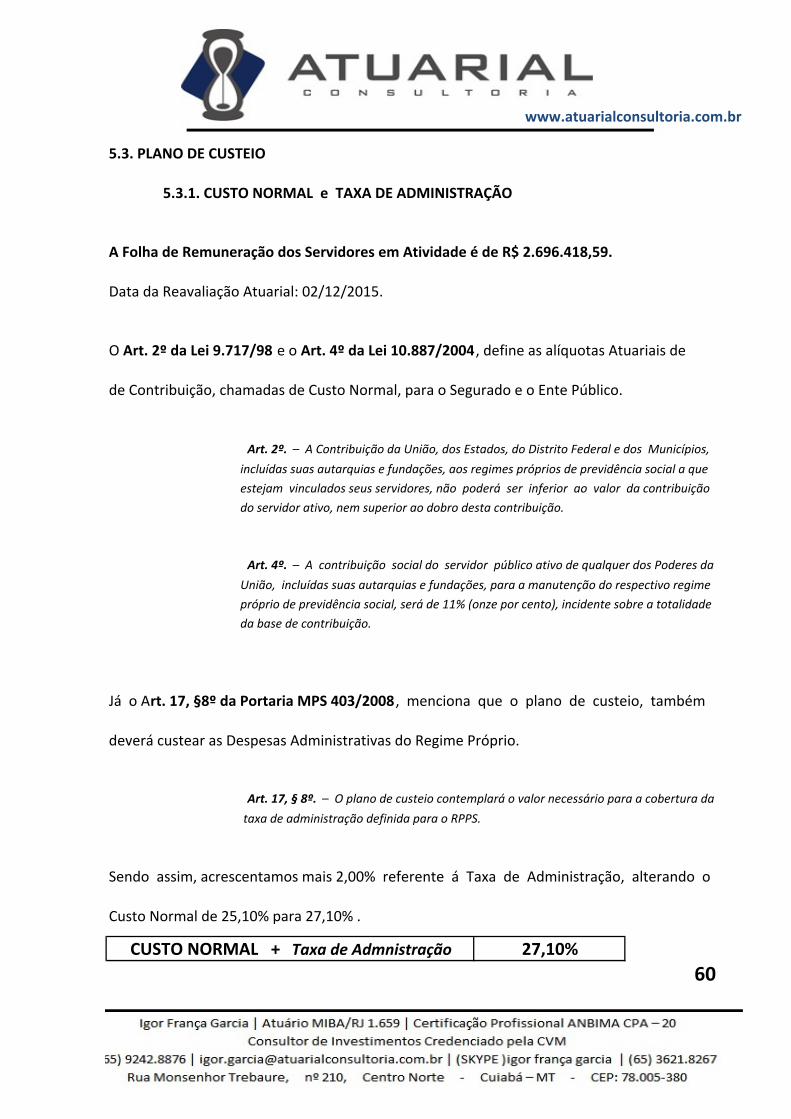

5.3. PLANO DE CUSTEIO

5.3.1. CUSTO NORMAL e TAXA DE ADMINISTRAÇÃO

A Folha de Remuneração dos Servidores em Atividade é de R$ 2.696.418,59.

Data da Reavaliação Atuarial: 02/12/2015.

O Art. 2º da Lei 9.717/98 e o Art. 4º da Lei 10.887/2004, define as alíquotas Atuariais de

de Contribuição, chamadas de Custo Normal, para o Segurado e o Ente Público.

Art. 2º. – A Contribuição da União, dos Estados, do Distrito Federal e dos Municípios,

incluídas suas autarquias e fundações, aos regimes próprios de previdência social a que

estejam vinculados seus servidores, não poderá ser inferior ao valor da contribuição

do servidor ativo, nem superior ao dobro desta contribuição.

Art. 4º. – A contribuição social do servidor público ativo de qualquer dos Poderes da

União, incluídas suas autarquias e fundações, para a manutenção do respectivo regime

próprio de previdência social, será de 11% (onze por cento), incidente sobre a totalidade

da base de contribuição.

Já o Art. 17, §8º da Portaria MPS 403/2008, menciona que o plano de custeio, também

deverá custear as Despesas Administrativas do Regime Próprio.

Art. 17, § 8º. – O plano de custeio contemplará o valor necessário para a cobertura da

taxa de administração definida para o RPPS.

Sendo assim, acrescentamos mais 2,00% referente á Taxa de Administração, alterando o

Custo Normal de 25,10% para 27,10% .

CUSTO NORMAL + Taxa de Admnistração 27,10%

60

www.atuarialconsultoria.com.br

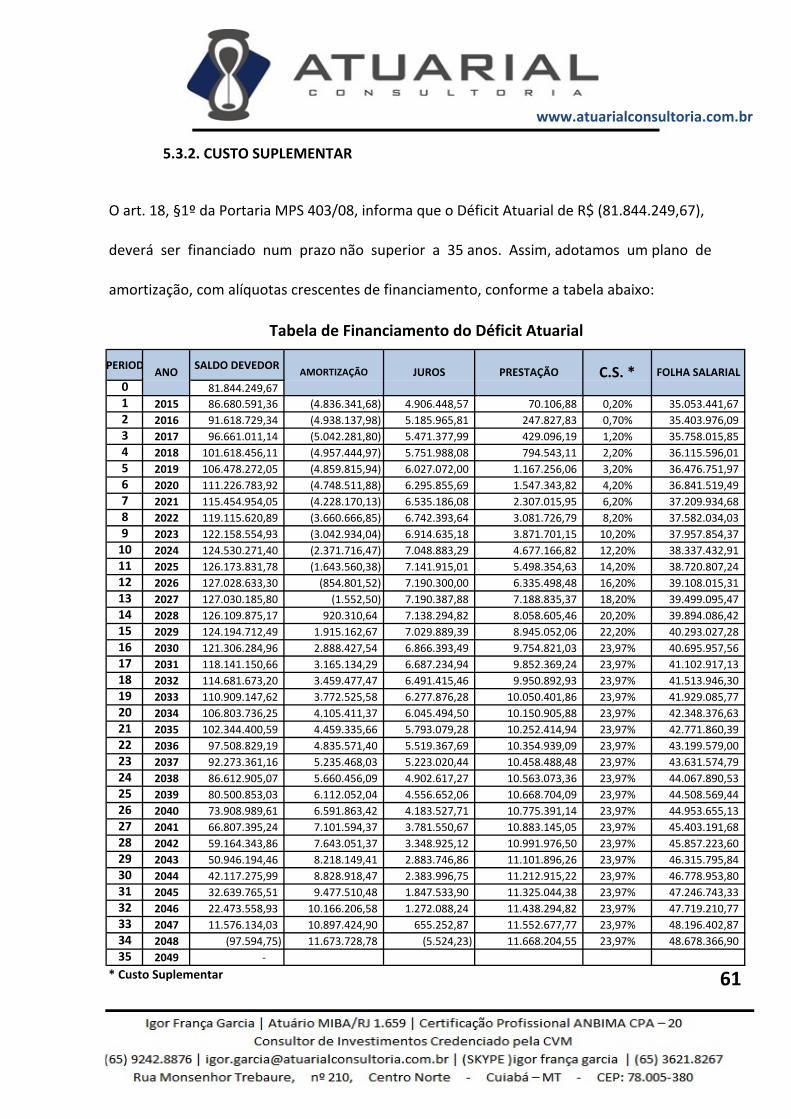

5.3.2. CUSTO SUPLEMENTAR

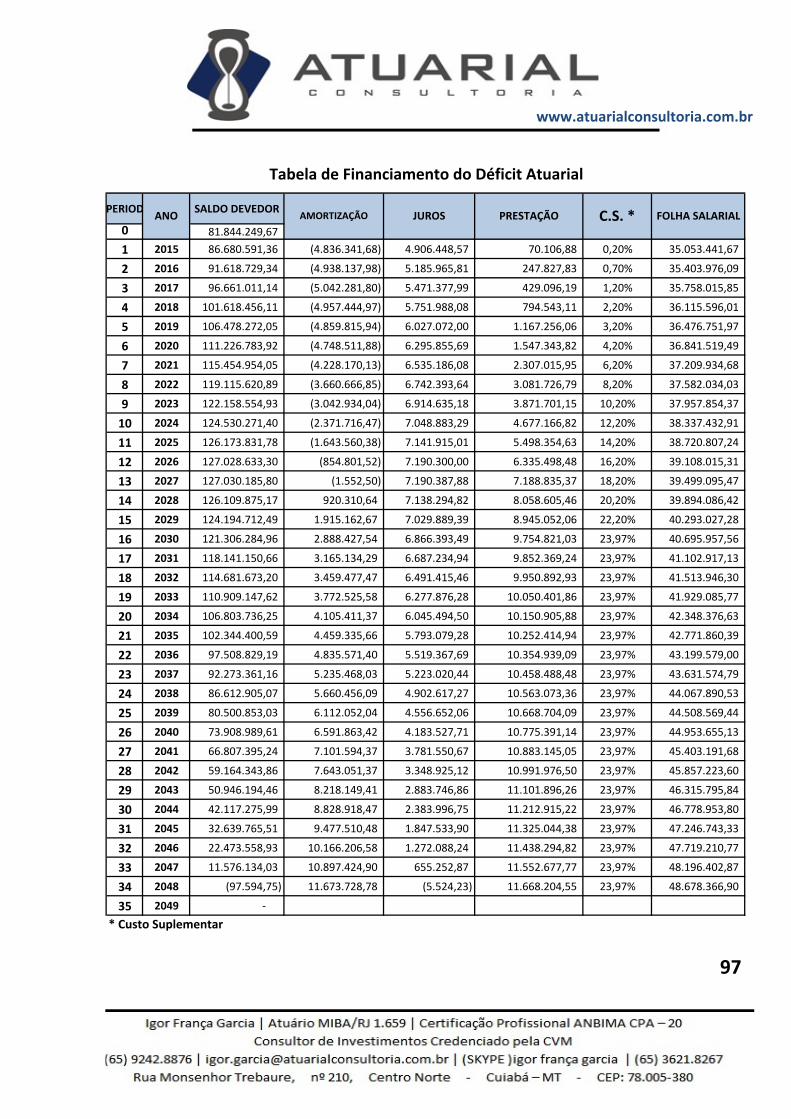

O art. 18, §1º da Portaria MPS 403/08, informa que o Déficit Atuarial de R$ (81.844.249,67),

deverá ser financiado num prazo não superior a 35 anos. Assim, adotamos um plano de

amortização, com alíquotas crescentes de financiamento, conforme a tabela abaixo:

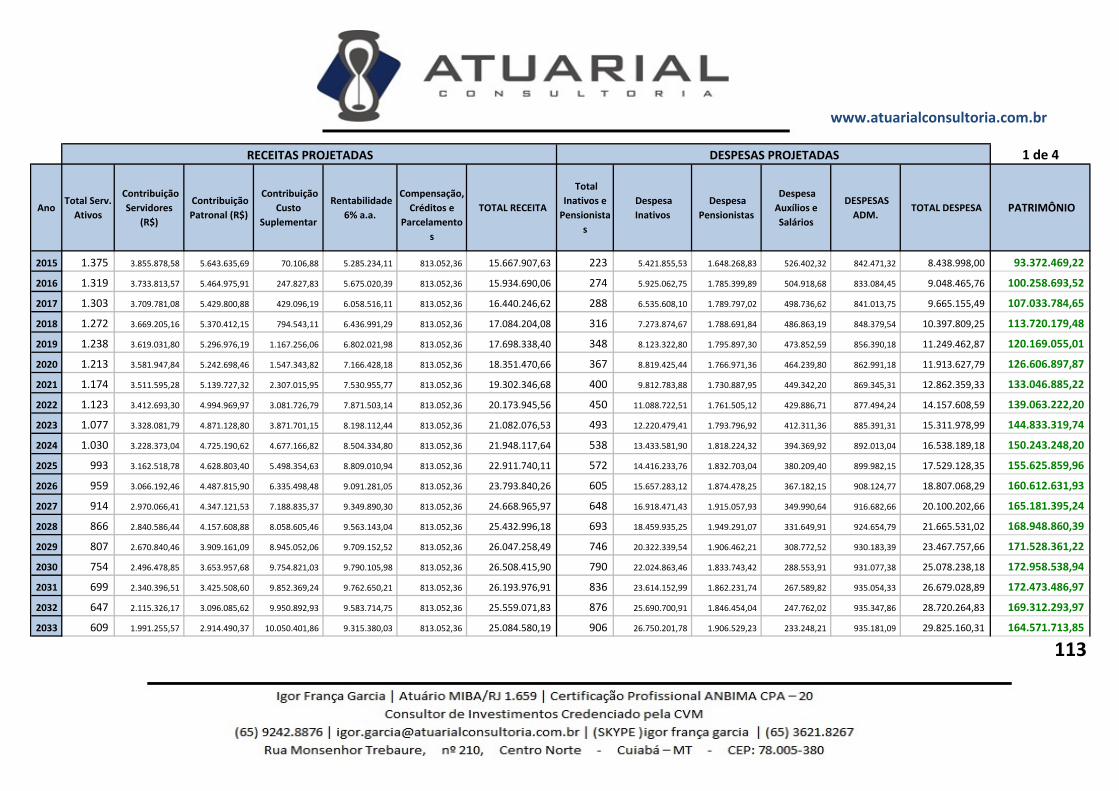

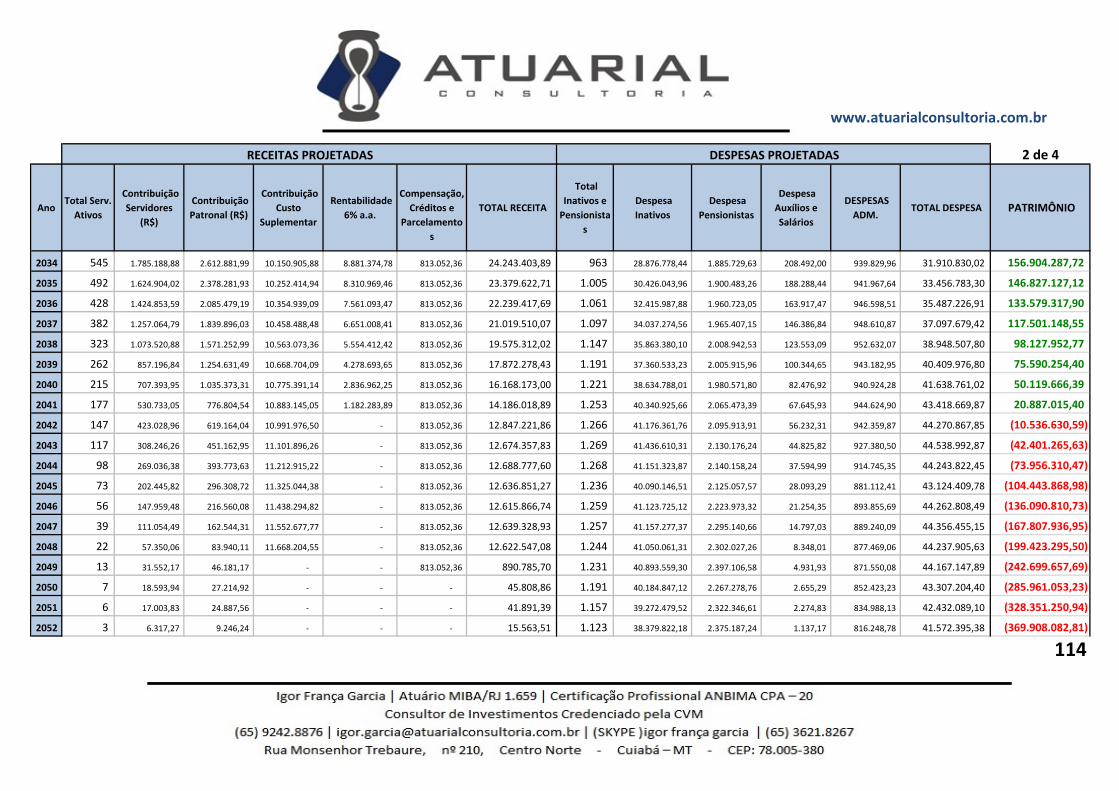

PERIOD SALDO DEVEDOR

0 81.844.249,67

1 2015 86.680.591,36 (4.836.341,68) 4.906.448,57 70.106,88 0,20% 35.053.441,67

2 2016 91.618.729,34 (4.938.137,98) 5.185.965,81 247.827,83 0,70% 35.403.976,09

3 2017 96.661.011,14 (5.042.281,80) 5.471.377,99 429.096,19 1,20% 35.758.015,85

4 2018 101.618.456,11 (4.957.444,97) 5.751.988,08 794.543,11 2,20% 36.115.596,01

5 2019 106.478.272,05 (4.859.815,94) 6.027.072,00 1.167.256,06 3,20% 36.476.751,97

6 2020 111.226.783,92 (4.748.511,88) 6.295.855,69 1.547.343,82 4,20% 36.841.519,49

7 2021 115.454.954,05 (4.228.170,13) 6.535.186,08 2.307.015,95 6,20% 37.209.934,68

8 2022 119.115.620,89 (3.660.666,85) 6.742.393,64 3.081.726,79 8,20% 37.582.034,03

9 2023 122.158.554,93 (3.042.934,04) 6.914.635,18 3.871.701,15 10,20% 37.957.854,37

10 2024 124.530.271,40 (2.371.716,47) 7.048.883,29 4.677.166,82 12,20% 38.337.432,91

11 2025 126.173.831,78 (1.643.560,38) 7.141.915,01 5.498.354,63 14,20% 38.720.807,24

12 2026 127.028.633,30 (854.801,52) 7.190.300,00 6.335.498,48 16,20% 39.108.015,31

13 2027 127.030.185,80 (1.552,50) 7.190.387,88 7.188.835,37 18,20% 39.499.095,47

14 2028 126.109.875,17 920.310,64 7.138.294,82 8.058.605,46 20,20% 39.894.086,42

15 2029 124.194.712,49 1.915.162,67 7.029.889,39 8.945.052,06 22,20% 40.293.027,28

16 2030 121.306.284,96 2.888.427,54 6.866.393,49 9.754.821,03 23,97% 40.695.957,56

17 2031 118.141.150,66 3.165.134,29 6.687.234,94 9.852.369,24 23,97% 41.102.917,13

18 2032 114.681.673,20 3.459.477,47 6.491.415,46 9.950.892,93 23,97% 41.513.946,30

19 2033 110.909.147,62 3.772.525,58 6.277.876,28 10.050.401,86 23,97% 41.929.085,77

20 2034 106.803.736,25 4.105.411,37 6.045.494,50 10.150.905,88 23,97% 42.348.376,63

21 2035 102.344.400,59 4.459.335,66 5.793.079,28 10.252.414,94 23,97% 42.771.860,39

22 2036 97.508.829,19 4.835.571,40 5.519.367,69 10.354.939,09 23,97% 43.199.579,00

23 2037 92.273.361,16 5.235.468,03 5.223.020,44 10.458.488,48 23,97% 43.631.574,79

24 2038 86.612.905,07 5.660.456,09 4.902.617,27 10.563.073,36 23,97% 44.067.890,53

25 2039 80.500.853,03 6.112.052,04 4.556.652,06 10.668.704,09 23,97% 44.508.569,44

26 2040 73.908.989,61 6.591.863,42 4.183.527,71 10.775.391,14 23,97% 44.953.655,13

27 2041 66.807.395,24 7.101.594,37 3.781.550,67 10.883.145,05 23,97% 45.403.191,68

28 2042 59.164.343,86 7.643.051,37 3.348.925,12 10.991.976,50 23,97% 45.857.223,60

29 2043 50.946.194,46 8.218.149,41 2.883.746,86 11.101.896,26 23,97% 46.315.795,84

30 2044 42.117.275,99 8.828.918,47 2.383.996,75 11.212.915,22 23,97% 46.778.953,80

31 2045 32.639.765,51 9.477.510,48 1.847.533,90 11.325.044,38 23,97% 47.246.743,33

32 2046 22.473.558,93 10.166.206,58 1.272.088,24 11.438.294,82 23,97% 47.719.210,77

33 2047 11.576.134,03 10.897.424,90 655.252,87 11.552.677,77 23,97% 48.196.402,87

34 2048 (97.594,75) 11.673.728,78 (5.524,23) 11.668.204,55 23,97% 48.678.366,90

35 2049 ‐

* Custo Suplementar 61

PRESTAÇÃOJUROSAMORTIZAÇÃO

Tabela de Financiamento do Déficit Atuarial

ANO FOLHA SALARIALC.S. *

www.atuarialconsultoria.com.br

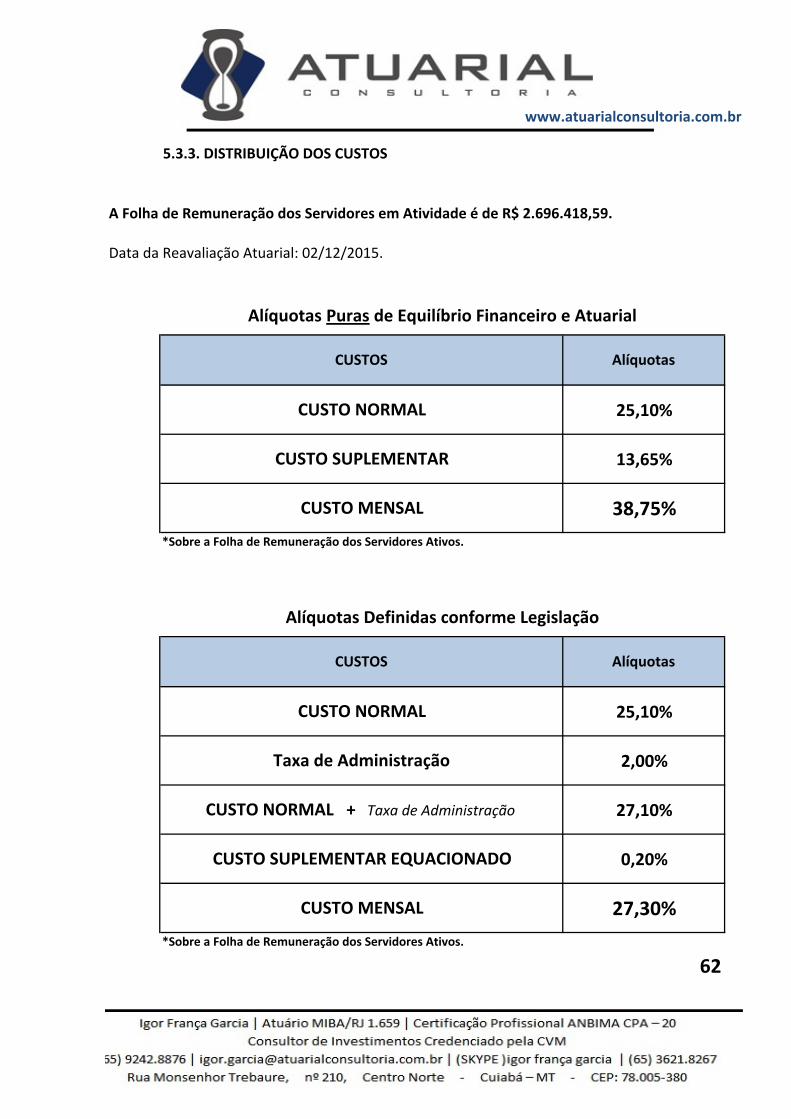

5.3.3. DISTRIBUIÇÃO DOS CUSTOS

A Folha de Remuneração dos Servidores em Atividade é de R$ 2.696.418,59.

Data da Reavaliação Atuarial: 02/12/2015.

25,10%

13,65%

38,75%

*Sobre a Folha de Remuneração dos Servidores Ativos.

25,10%

2,00%

27,10%

0,20%

27,30%

*Sobre a Folha de Remuneração dos Servidores Ativos.

62

CUSTO SUPLEMENTAR EQUACIONADO

CUSTO MENSAL

Taxa de Administração

CUSTO NORMAL + Taxa de Administração

Alíquotas Definidas conforme Legislação

Alíquotas

CUSTOS Alíquotas

CUSTO NORMAL

Alíquotas Puras de Equilíbrio Financeiro e Atuarial

CUSTO MENSAL

CUSTO SUPLEMENTAR

CUSTO NORMAL

CUSTOS

www.atuarialconsultoria.com.br

CUSTO NORMAL ( + Taxa de Administração)

11,00% 16,10%

CUSTO SUPLEMENTAR

EQUACIONADO‐ 0,20%

CUSTO MENSAL 11,00% 16,30%

TOTAL

*Sobre a Folha de Remuneração dos Servidores Ativos.

CUSTO NORMAL ( + Taxa de Administração)

296.606,04R$ 434.125,82R$

CUSTO SUPLEMENTAR

EQUACIONADO‐ 5.392,84R$

CUSTO MENSAL 296.606,04R$ 439.518,66R$

TOTAL

*Sobre a Folha de Remuneração dos Servidores Ativos.

63

736.124,70R$

Custo Mensal distribuido entre os Segurados e o Ente Público

(Alíquotas)

27,30%

Custo Mensal distribuido entre os Segurados e o Ente Público

(Em Valor Financeiro)

Custos SEGURADOS ENTE PÚBLICO

Custos SEGURADOS ENTE PÚBLICO

www.atuarialconsultoria.com.br

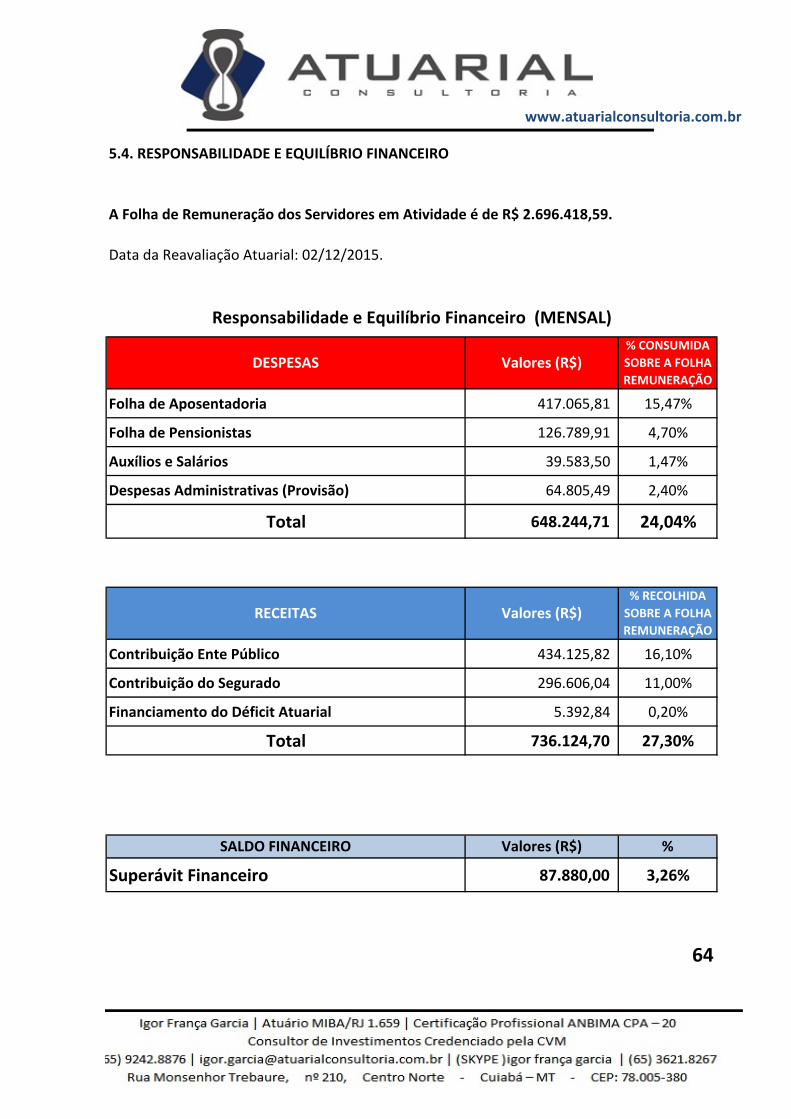

5.4. RESPONSABILIDADE E EQUILÍBRIO FINANCEIRO

A Folha de Remuneração dos Servidores em Atividade é de R$ 2.696.418,59.

Data da Reavaliação Atuarial: 02/12/2015.

Folha de Aposentadoria 417.065,81 15,47%

Folha de Pensionistas 126.789,91 4,70%

Auxílios e Salários 39.583,50 1,47%

Despesas Administrativas (Provisão) 64.805,49 2,40%