Embed Size (px)

Citation preview

UNIVERSIDADE DO OESTE DE SANTA CATARINA – UNOESC

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

LINHA DE PESQUISA: SUSTENTABILIDADE EM ORGANIZAÇÕES

MÁRCIA MARCONDES DINIZ DE FREITAS

DETERMINANTES DO PROCESSO DE IMPLEMENTAÇÃO DE GOVERNANÇA

CORPORATIVA EMPRESARIAL: ANÁLISE SOB A ÓTICA ENTRE PRINCIPAL-

PRINCIPAL

Chapecó – SC

2017

MÁRCIA MARCONDES DINIZ DE FREITAS

DETERMINANTES DO PROCESSO DE IMPLEMENTAÇÃO DE GOVERNANÇA

CORPORATIVA EMPRESARIAL: ANÁLISE SOB A ÓTICA ENTRE PRINCIPAL-

PRINCIPAL

Trabalho de Conclusão Final de Curso apresentado ao Programa de Mestrado Profissional em Administração da Universidade do Oeste de Santa Catarina, como requisito final à obtenção do título de Mestre em Administração.

Orientadora: Profa. Dra. Ieda Margarete Oro

Chapecó

2017

4

AGRADECIMENTOS

Primeiramente quero agradecer a Deus, aquele que me sustenta na

caminhada da vida, considerando os diversos desafios que tive no transcorrer deste

estudo.

Aos meus pais, que me ensinaram a essência de bem viver e buscar meus

sonhos. Às minhas irmãs, Dirce, Maria e Lauriana, pelo apoio incondicional. E, em

especial, ao meu marido Leandro e meus filhos Matheus, Eduarda e Thiago, que

fizeram parte de mais esse desafio, pelo auxílio e torcida.

Também um agradecimento especial a pessoas amigas, que ficarão além do

tempo e dos resultados dessa pesquisa: Eliane Salete Filippim, Tania Aparecida

Durigon, Graciele Tonial, Ardinete Rover e Regina Oneda.

Minha gratidão a todos os colegas do MPA Unoesc Turma 3/2015, cada um a

seu modo foi especial na minha formação acadêmica, mas, sobretudo, pela

convivência aprazível. Em especial, agradeço a Diara Colle e Patrícia Cichota, pela

parceria nas noites compartilhadas, a Diego Gadler, pela parceria nas milhas

rodadas e Márcio Martins da Silva, pela parceria acadêmica.

Um agradecimento ao corpo docente do MPA, sobretudo à minha orientadora,

Ieda Margarete Oro, e aos mentores na construção seminal do tema, professores

Carlos Eduardo Carvalho e Fábio Lazzarotti.

Por fim, à Universidade do Oeste de Santa Catarina, pelo apoio ao

desenvolvimento profissional que tenho recebido enquanto professora da Instituição.

A transição para o capitalismo sustentável

será uma das mais complexas revoluções que

a nossa espécie já vivenciou. Estamos

embarcando em uma revolução cultural

global, que tem como epicentro a

sustentabilidade. Ela tem a ver com valores,

mercados, transparência, ciclos de vida de

tecnologias e produtos e tensões entre o

longo e curto prazo. E as empresas, mais que

governos ou outras organizações, estarão no

comando destas revoluções. Um comando

que se exercerá pelos princípios da

Governança Corporativa.

(John Elkington em Cannibals with forks).

RESUMO

DE FREITAS, Márcia Marcondes Diniz. Determinantes do processo de

implementacao de governanca corporativa empresarial: analise sob a otica entre

principal-principal. 2017. 187 p. Dissertação (Mestrado Profissional em

Administração) – Programa de Pós-Graduação em Administração da Universidade

do Oeste de Santa Catarina, Chapecó, 2017.

O Brasil, assim como outras partes do mundo, tem evoluído na questão da

governança corporativa para propiciar ao investidor maior transparência, ética,

igualdade de direitos entre acionistas majoritários e minoritários. O estudo objetiva

identificar as variáveis determinantes do processo de implementacao de governanca

corporativa empresarial sob a otica entre principal-principal na inter-relação entre

holding familiar e empresa operacional.

A pesquisa se caracteriza como descritiva, estudo de caso único e abordagem

qualitativa. Na coleta dos dados, utilizou-se entrevistas em profundidade, pre-visita e

documentos internos da empresa objeto de estudo. Para a análise dos dados,

utilizou-se dos procedimentos da análise de conteúdo com a triangulação das

informações coletadas. Os resultados demontraram que as variáveis da decisão da

implantação da governança corporativa são: a) demanda do mercado pelo

crescimento da organização; b) conflitos familiares entre principal-principal; c)

concentração de propriedade em um bloco de controladores. E como implicações da

implantação do sistema de governança foram evidenciados: a) afastamento dos

membros familiares; b) separação entre propriedade e gestão; c) profissionalização

da gestão; d) formação do Conselho de Administracao que possui viés de Conselho

de Familia; e) planejamento sucessório; f) definição clara das funções/

responsabilidades/posturas de cada sócio das holdings nos atos constitutivos da

holding e no acordo de sócios; g) adoção de instrumentos de administração como a

gestão por competência, o Balanced Scorecard e o próprio planejamento

estratégico.

Palavras-chave: Conflito de agência. Principal-principal. Governança corporativa.

Holdings familiares.

ABSTRACT

Brazil, like other parts of the world, has evolved in the issue of corporate governance

to provide investors with greater transparency, ethics and equal rights between

majority and minority shareholders. The objective of this study is to identify the

determinants of the process of implementation of corporate governance in the inter-

relationship between family holding company and operating company.

The research is characterized as descriptive, unique case study and qualitative

approach. In the data collection, we used in-depth interviews, pre-visit and internal

documents of the company object of study. For the data analysis, we used the

content analysis procedures with the triangulation of the information collected. The

results showed that the variables of the decision of the implantation of the corporate

governance are: a) market demand for the growth of the organization; B) family

conflicts between principal-principal; C) concentration of ownership in a block of

controllers. And as implications of the implementation of the governance system

were evidenced: a) removal of family members; B) separation of ownership and

management; C) professionalization of management; D) formation of the Board of

Directors that has bias of Family Council; E) succession planning; F) clear definition

of the functions / responsibilities / positions of each member of the holding

companies in the constitutive acts of the holding company and in the agreement of

partners; G) adoption of management tools such as competency management, the

Balanced Scorecard and the strategic planning itself.

Keywords: Agency conflict. Main-Main. Corporate governance. Family holdings.

LISTA DE ILUSTRAÇÕES

Esquema 1 – Conflito principal-rincipal versus principal-agente ..................... 33

Esquema 2 – Os processos históricos que levaram ao despertar da

governança corporativa .............................................................39

Esquema 3 – O quadrilátero: conciliação de múltiplos interesses ................... 48

Figura 1 – Modelo de três círculos ............................................................. 63

Figura 2 – Desenho da pesquisa ............................................................... 94

Figura 3 – Linha histórica da empresa ...................................................... 96

Figura 4 – Organograma da empresa ........................................................ 97

Figura 5 – Quadro societário desde final da década de 1990 .................... 98

Figura 6 – Formação de holdings familiares e empresa operacional.........100

LISTA DE QUADROS

Quadro 1 – Estudos de Firmas Familiares embasados na Teoria da

Agência ..................................................................................... 30

Quadro 2 – Diferencas entre conflito principal-principa e principal- agente

....................................................................................................32

Quadro 3 – Linha histórica da governança corporativa ................................ 41

Quadro 4 – A amarração a quatro valores fundamentais ............................ 42

Quadro 5 – Conceitos de governança corporativa ....................................... 44

Quadro 6 – Sistemas de governança anglo-saxão e nipo-germânico.......... 47

Quadro 7 – Características das empresas por sistemas de governança

corporativa ................................................................................ 47

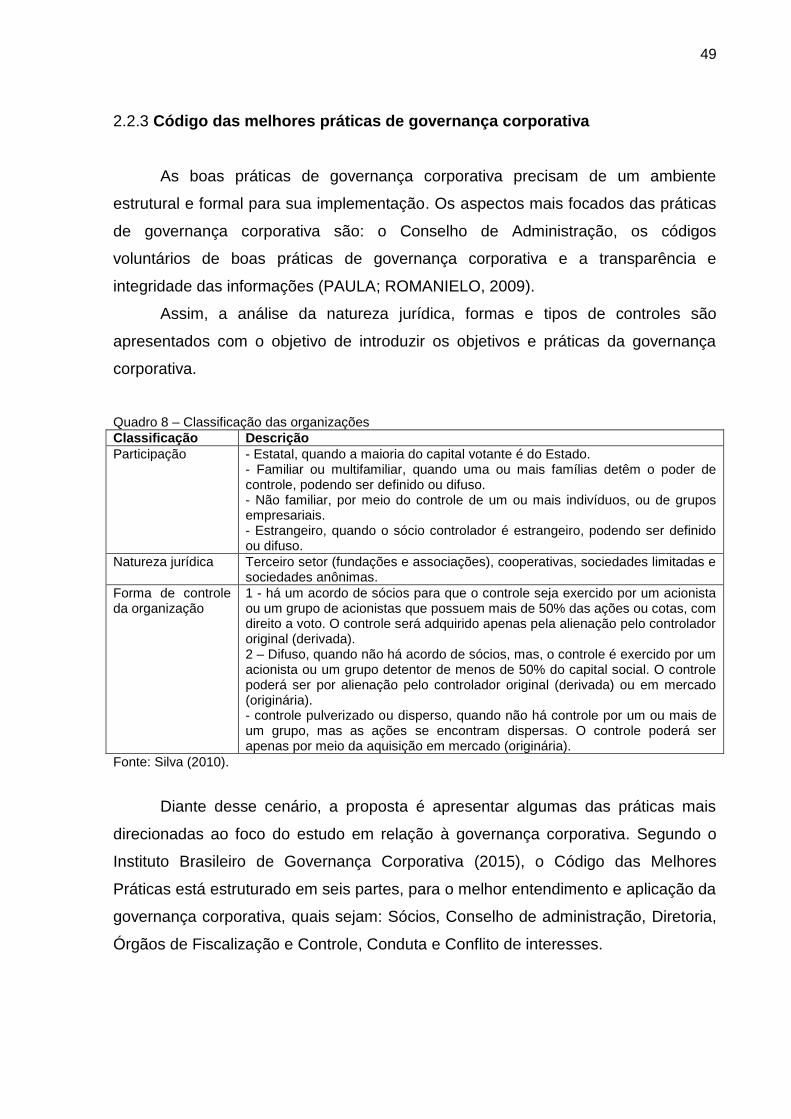

Quadro 8 – Classificação das organizações ............................................... 49

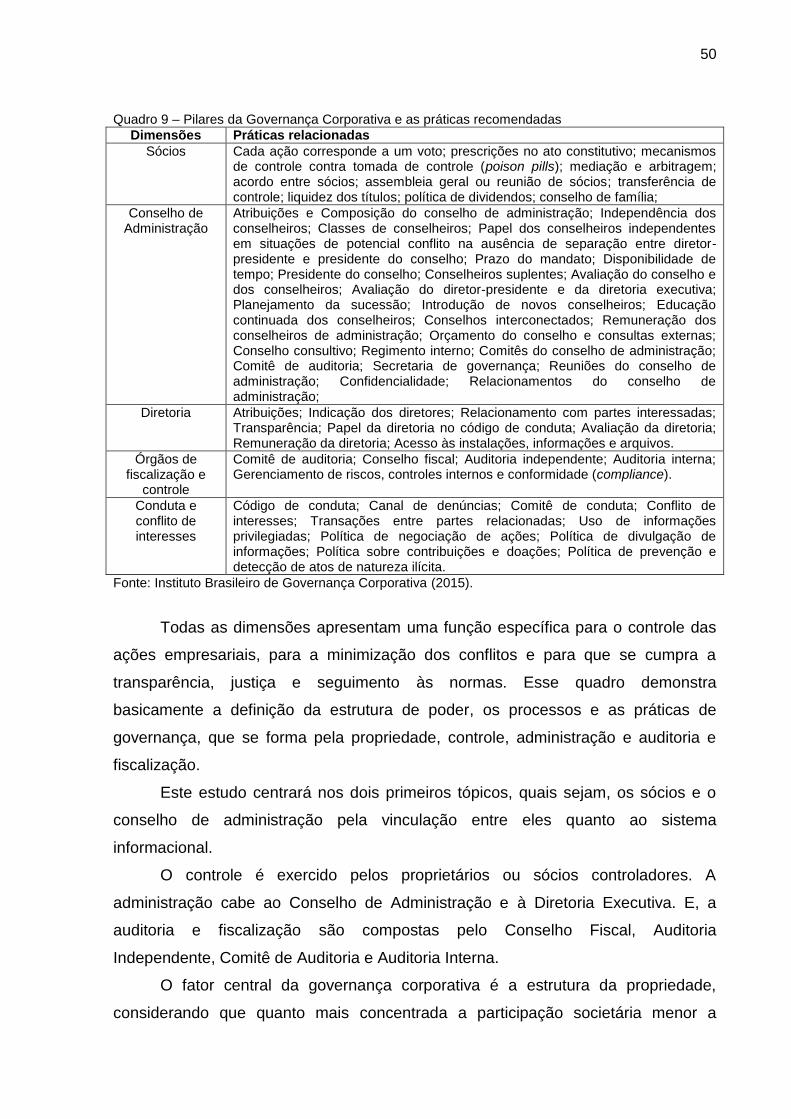

Quadro 9 – Pilares da Governança Corporativa e as práticas

recomendadas .......................................................................... 50

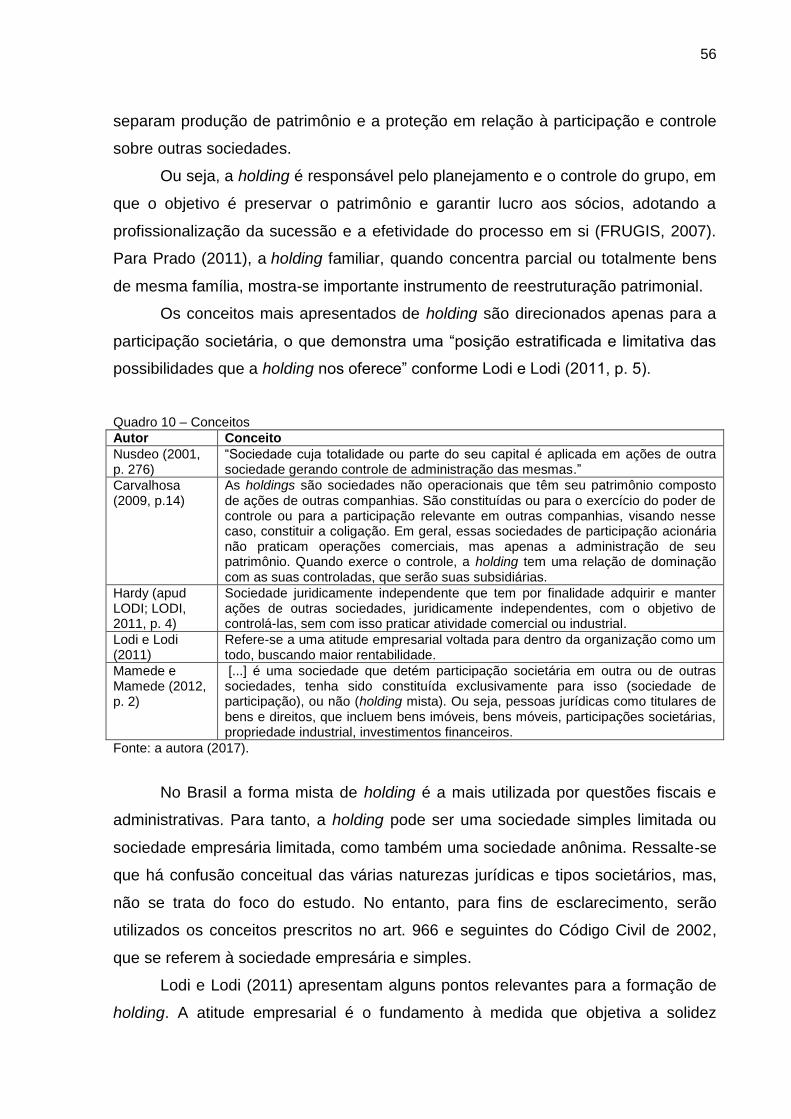

Quadro 10 – Conceitos ................................................................................. 56

Quadro 11 – Objetivos e motivações para a formação da holding ................ 57

Quadro 12 – Tipos de holdings ...................................................................... 59

Quadro 13 – Tipos de holdings ...................................................................... 60

Quadro 14 – Conceitos de empresas familiares ............................................ 64

Quadro 15 – Busca em banco de dados por estudos com palavra-chave

específicas ................................................................................ 73

Quadro 16 – Passos seguidos para a pesquisa do estudo de caso segundo

Yin (2010) ................................................................................ 81

Quadro 17 – Entrevistados da empresa Alpha .............................................. 83

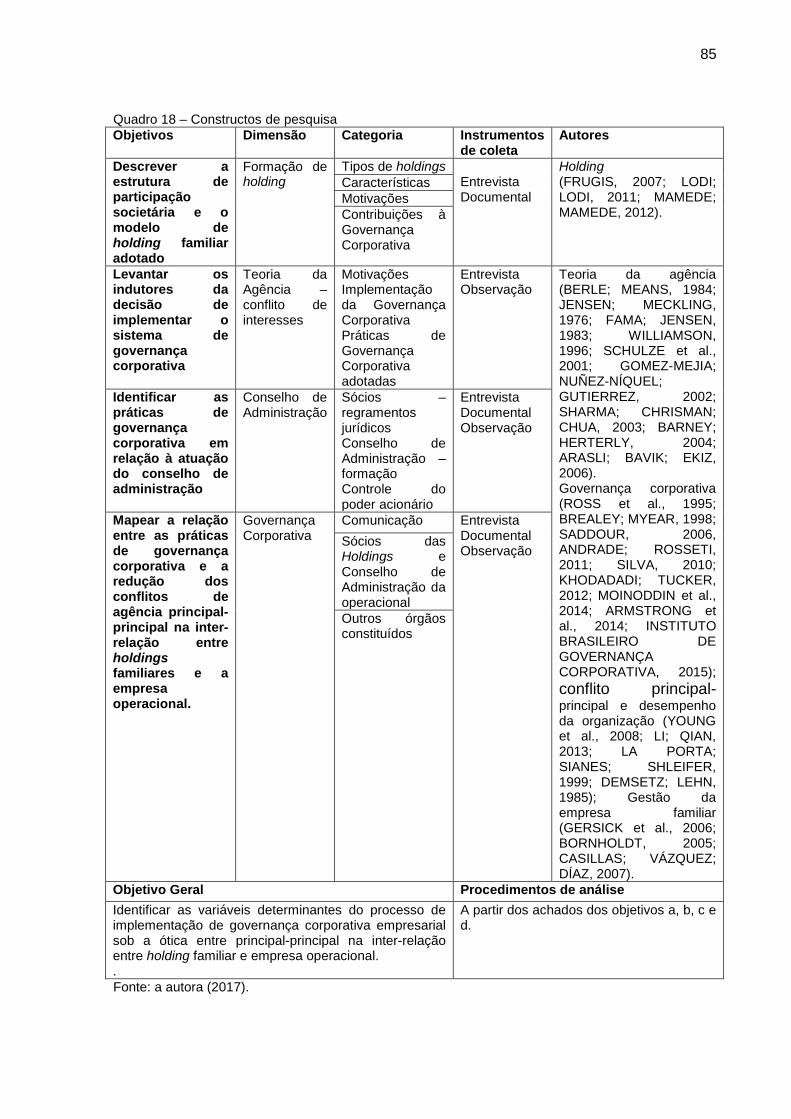

Quadro 18 – Constructos de pesquisa ........................................................... 85

Quadro 19 – Dados gerais das entrevistas ................................................... 87

Quadro 20 – Documentos consultados .......................................................... 88

Quadro 21 – Motivações para a adoção da governança corporativa..............104

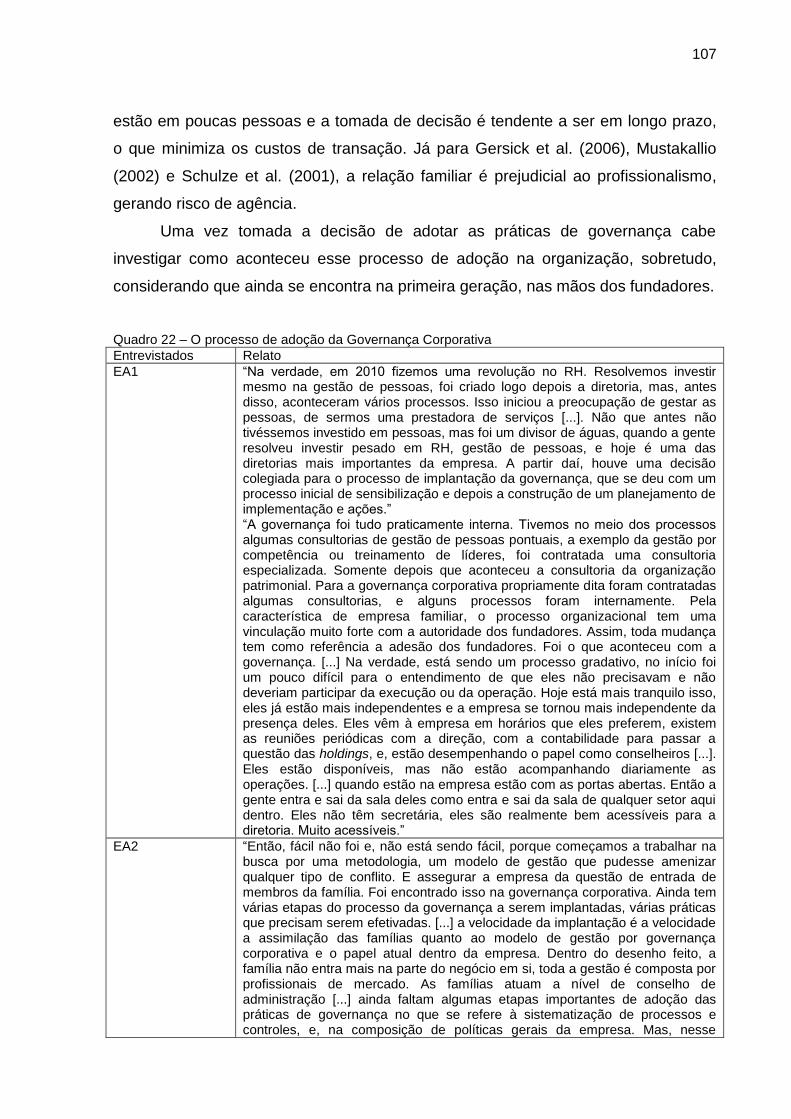

Quadro 22 – O processo de adoção da Governança Corporativa ................. 107

Quadro 23 – O Conselho de Administração .................................................. 111

Quadro 24 – Práticas de GC adotadas quanto à composição do Conselho de

Administração ........................................................................... 114

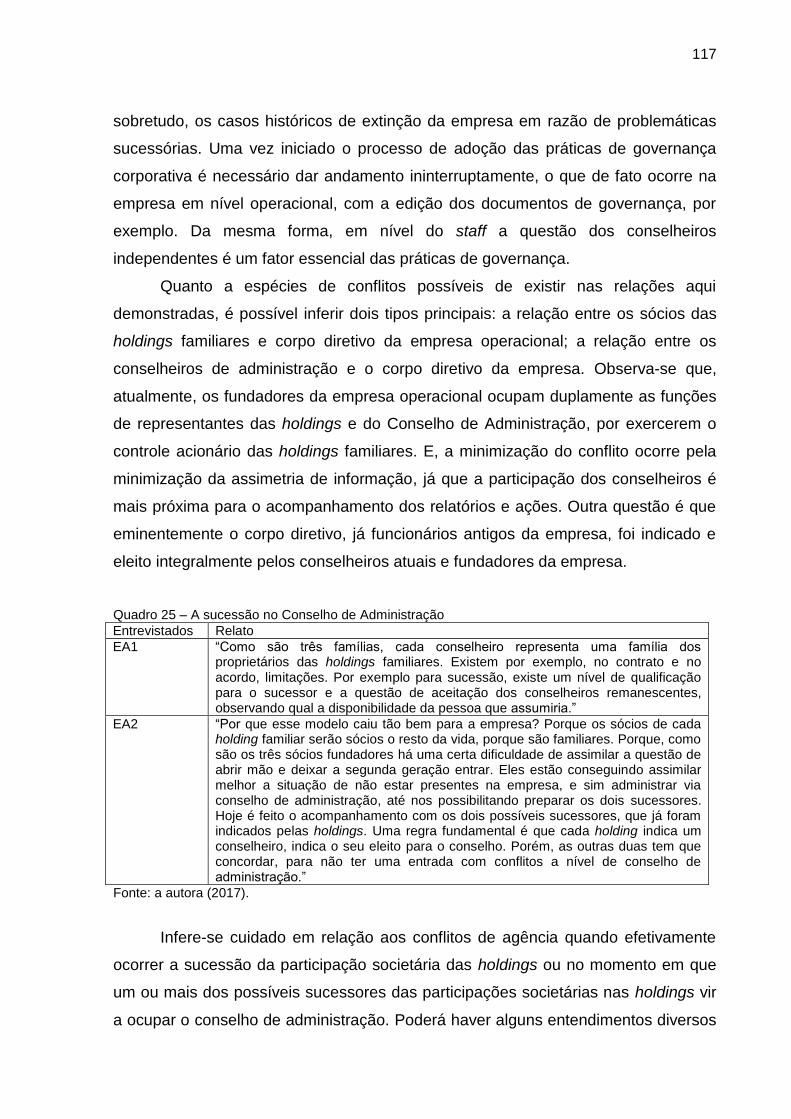

Quadro 25 – A sucessão no Conselho de Administração .............................. 117

10

Quadro 26 – Práticas adotadas pelo Conselho de Administração ................. 120

Quadro 27 – Práticas de GC adotadas quanto aos direitos políticos e a

participação societária........................... ................................ 124

Quadro 28 – Práticas de GC adotadas quanto à Reunião de cotistas ........... 126

Quadro 29 – Práticas de GC adotadas quanto à Diretoria Executiva ............ 127

Quadro 30 – Regras estabelecidas no Acordo de Sócios .............................. 129

Quadro 31 – O processo de elaboração de documentos da Governança

corporativa ................................................................................ 130

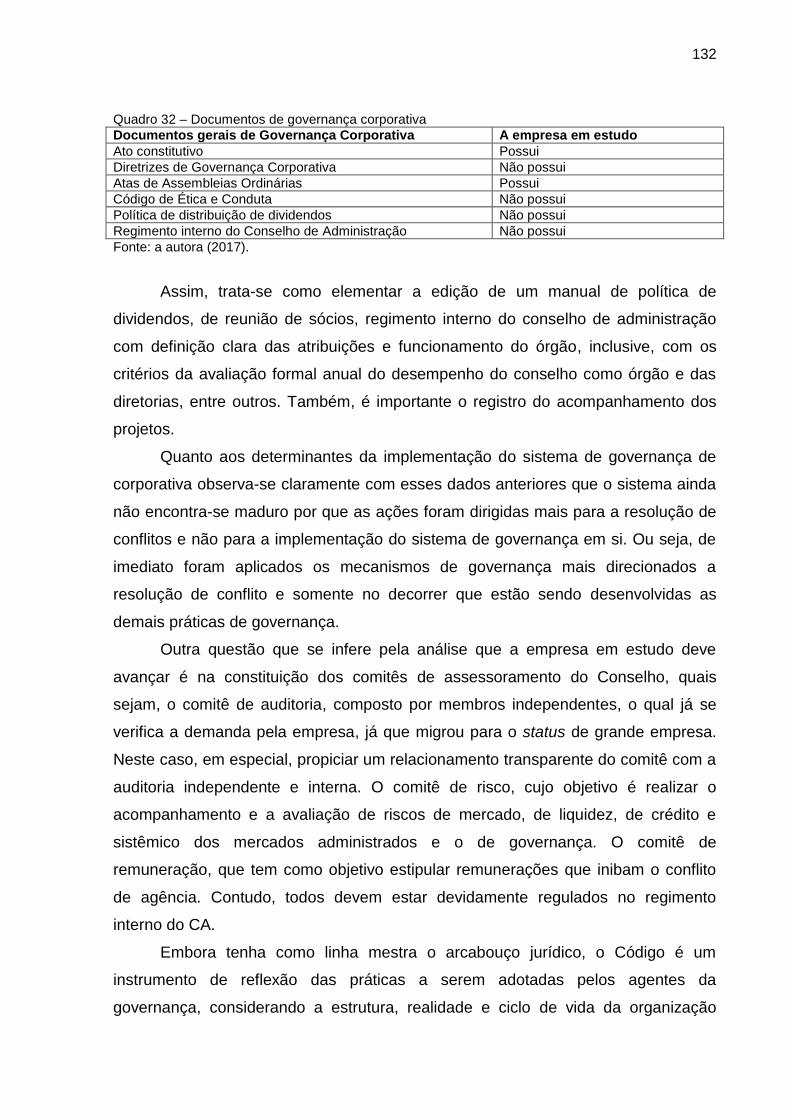

Quadro 32 – Documentos de governança corporativa ................................... 132

Quadro 33 – Pilares estratégicos da empresa ............................................... 133

Quadro 34 – Proposições de melhorias nas práticas de governança

corporativa ................................................................................ 135

SUMÁRIO

1 INTRODUÇÃO ....................................................................................... 12

1.1 PROBLEMA DE PESQUISA .................................................................. 14

1.2 OBJETIVOS DA PESQUISA ................................................................... 17

1.2.1 Objetivo Geral ........................................................................................ 17

1.2.2 Objetivos Específicos .......................................................................... 17

1.3 JUSTIFICATIVA ...................................................................................... 17

1.4 ESTRUTURA DO TRABALHO ................................................................ 20

2 FUNDAMENTAÇÃO TEÓRICA .............................................................. 22

2.1 A TEORIA DA AGÊNCIA ......................................................................... 22

2.2 GOVERNANÇA CORPORATIVA ............................................................ 32

2.2.1 A contextualização e origens conceituais da governança

corporativa ............................................................................................. 32

2.2.2 Modelos clássicos de governança corporativa .................................. 40

2.2.3 Código das melhores práticas de governança corporativa ............... 43

2.3 HOLDING ................................................................................................ 48

2.4 EMPRESAS FAMILIARES ...................................................................... 56

2.5 ESTUDOS ANTERIORES ....................................................................... 63

3 MÉTODO E PROCEDIMENTO DE PESQUISA ...................................... 72

3.1 DELINEAMENTO DA PESQUISA ........................................................... 72

3.2 OBJETO DO ESTUDO ........................................................................... 74

3.3 CONSTRUCTO DE PESQUISA .............................................................. 77

3.4 INSTRUMENTOS DE COLETAS DE DADOS ......................................... 79

3.5 PROCEDIMENTOS DE ANÁLISE DOS DADOS .................................... 82

3.6 LIMITAÇÕES DA PESQUISA .................................................................. 86

3.7 DESENHO DA PESQUISA ...................................................................... 86

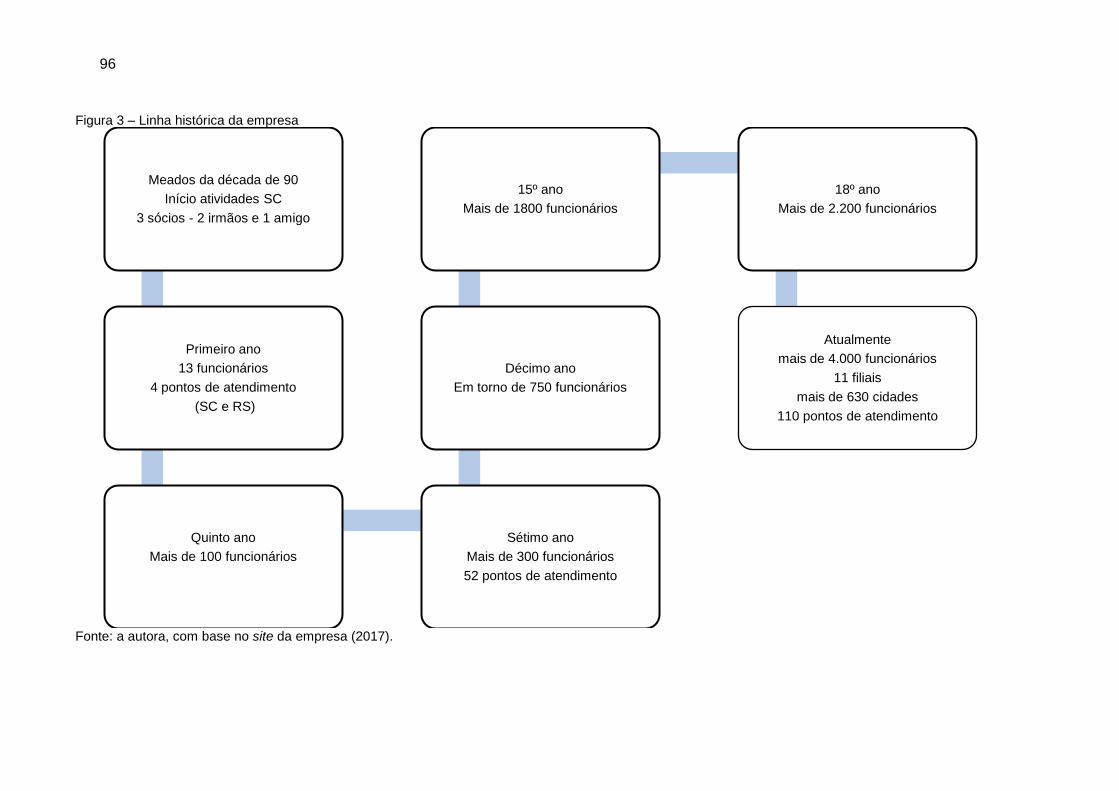

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ............................ 88

4.1 CARACTERIZAÇÃO DA EMPRESA ALPHA .......................................... 88

4.2 DAS HOLDINGS FAMILIARES ............................................................... 91

4.3 DA GOVERNANÇA CORPORATIVA ...................................................... 96

4.3.1 Aspectos iniciais da adoção da governança corporativa .................. 96

4.3.2 Conselho de Administração ................................................................. 103

4.3.3 Outros aspectos relevantes relacionados à governança

corporativa da organização .................................................................. 115

5 APLICABILIDADE DO TRABALHO PRODUZIDO ................................. 126

6 CONSIDERAÇÕES FINAIS (OU CONCLUSÕES) ................................ 129

6.1 CONCLUSÕES........................................................................................ 129

6.2 RECOMENDAÇÕES ............................................................................... 133

REFERÊNCIAS ....................................................................................... 134

APÊNDICE A – Protocolo de Pesquisa ................................................... 155

APÊNDICE B – Análise dos dados .......................................................... 157

APÊNDICE C – Roteiro da pesquisa ....................................................... 158

APÊNDICE D – Termo de Consentimento .............................................. 161

APÊNDICE E – Práticas de governança corporativa pelo IBGC 2015 .... 163

ANEXO A – Holdings ............................................................................... 171

12

1 INTRODUÇÃO

O ambiente organizacional sobre alterações constantemente, em varias

dimensões, politica, social e econômica. Para sobreviver as empresas precisam se

adaptar, mas, algumas não estão preparadas para enfrentar as dificuldades

gerenciais. A partir do século XIX apresenta-se novo cenário socioeconômico

influenciando as empresas pelas alterações doutrinárias e tecnológicas, inserção do

capitalismo e novas formas de produção, causando a reorganização da ordem

social. Ocorre uma evolução com base no crescimento acelerado das companhias e

no fortalecimento da sociedade anônima, um marco para a organização social

patrimonial. Finaliza-se a era dos fundadores proprietários e também controladores,

em razão da dispersão do controle societário, substituição dos fundadores ou

sucessores por administradores não proprietários, um novo viés da função da

propriedade pela despersonalização dos proprietários por meio de sua ausência e

passividade (ANDRADE; ROSSETTI, 2011).

Desse modo, pela complexidade dos processos de gestão, nas décadas de

1960 e 1970 surge a Teoria da Agência, por meio de estudos sobre os conflitos de

interesses entre indivíduos pertencentes a um mesmo grupo (MURPHY, 1999). Isso

assevera a busca por mecanismos eficientes no sentido de minimizar os conflitos de

agência, para que gestores ficassem alinhados ao interesse do principal, surgindo as

práticas da governança corporativa. O estudo seminal que delineou a separação

entre propriedade e controle na corporação moderna e os problemas causados em

função da separação é de Berle e Means (1932).

A estrutura de propriedade das organizações pode determinar o grau de

expropriação, sendo controle disperso entre vários investidores a proteção aos

investidores é maior, reduzindo o risco de expropriação. O estudo de La Porta et al.

(2000) evidenciou que países com fraca proteção ao investidor possuem controle

concentrado da propriedade e menor proteção dos investidores, causando conflito

de agencia entre principal-principal. Para Young et al. (2008) a concentração de

propriedade, em que os acionistas controladores são frequentemente de famílias ou

grupo empresarial, é a alternativa mais viável de governança corporativa em

economias emergentes, mas, também pode gerar um conflito entre principal-

principal, considerando que podem ocorrer conflitos entre os objetivos do acionista

controlador e dos acionistas minoritários.

13

No Brasil, a partir da década de 1990, ocorre uma aceleração do processo de

governança pela globalização, avanços tecnológicos, privatização e

desregulamentação da economia (DE BENEDICTO, 2008). Inclusive, o modelo

empresarial passou por uma transição, de oligopólios, empresas de controle e

administração familiar, ou com controle acionário concentrado, em que os acionistas

minoritários e conselhos de administração não têm poder de decisão, para uma

estrutura societária mais fragmentada e com maior participação dos proprietários

institucionais, buscando transparência na administração e eficiência econômica

(CARVALHAL DA SILVA, 2002). Essas variáveis servem para reflexão sobre a

governança corporativa de empresas familiares no sentido de preparar-se para

novos desafios, especificamente, quando se trata de incorporar a profissionalização

à sua marca, resultando em mais força e atratividade no mercado, com abertura de

novas oportunidades de negócio.

No que diz respeito às empresas familiares estas predominam em nível

mundial (NEBAUER; LANK, 1999; GERSICK et al., 2006; NORDQVIST; MELIN,

2010). No Brasil, estima-se que 85% das empresas são familiares (NEBAUER;

LANK, 1999; NORDQVIST; MELIN, 2010). Em 2014 cerca de 79% delas cresceram

14% acima da média mundial (PWC, 2014). No entanto, menos de 1% do controle

acionário das empresas familiares permanece na quarta geração das famílias

empresárias. Os principais fatores da perda do controle são por problemas na

sucessão empresarial, conflitos familiares nas questões financeiras e poder e pela

imobilidade na gestão por falta de inovação nas práticas de liderança familiar

(INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA, 2009).

O Brasil, assim como outras partes do mundo, tem evoluído na questão da

governança corporativa. Um aparato legal e de entidades é utilizado como

mecanismo e incentivo para a adoção das práticas de governança corporativa, como

o estabelecimento do Instituto Brasileiro de Governança Corporativa (IBGC), a Lei

das Sociedades Anônimas, a atualização do Código Civil em relação à legislação

empresarial, a Bolsa de Valores de São Paulo (Bovespa), a Comissão de Valores

Mobiliários (CVM) e o Banco Nacional do Desenvolvimento Econômico e Social

(BNDES). O objetivo é propiciar ao investidor maior transparência, ética, igualdade

de direitos entre acionistas majoritários e minoritários.

Simultaneamente, a formação de holding encontra-se inserta na dimensão

jurídica da reorganização societária e patrimonial, não diluindo o ativo e passivo da

14

sociedade adquirida, mas, mantendo como pessoa jurídica distinta, como

controlada. O conceito de holding utilizado para este estudo é de Mamede e

Mamede (2012, p. 2): “é uma sociedade que detém participação societária em outra

ou de outras sociedades, tenha sido constituída exclusivamente para isso

(sociedade de participação) ou não (holding mista)”. Complementado pela visão de

Lodi e Lodi (2011), em que holding se refere a uma atitude empresarial voltada para

dentro da organização como um todo, buscando maior rentabilidade.

Assim, a formação de holding vem ao encontro da governança corporativa à

medida que propicia um maior controle patrimonial, além de suas vantagens

tributárias e de sucessão. Ademais, a formação de holding deve consistir num

planejamento minucioso e profissional para delinear as especificidades para cada

caso concreto, tornando efetivamente uma vantagem para os sócios e para a

organização, convergindo em uma empresa mais preparada para os desafios do

mercado, com um tratamento voltado para dentro. Mamede e Mamede (2012)

ressaltam que holding não é solução para todo o tipo de empresa ou família.

Nesse sentido, o posicionamento do Conselho de Administração da empresa

operacional frente às holdings familiares controladoras é uma questão relevante

para estudo, quando efetivamente propicia a inter-relação entre as empresas e

possui atribuições que as vinculam por objetivos comuns. Diante disso, a proposta

do estudo é investigar o tripé: teoria da agência, governança corporativa sob o

enfoque do conflito principal-principal e a função do Conselho de Administração na

empresa operacional diante das holdings familiares.

A pesquisa trata de um estudo de caso único de empresa familiar, sendo que

a empresa passou, recentemente, em torno de 3 a 4 anos, pelo processo de

formação de holding e pela implementação de práticas de governança corporativa.

Para tanto, o objetivo geral é identificar as variáveis determinantes do

processo de implementação de governança corporativa empresarial sob a ótica

entre principal-principal na inter-relação entre holding familiar e empresa

operacional.

1.1 PROBLEMA DE PESQUISA

Ao considerar que 70% a 85% das empresas do Brasil e do mundo

encontram-se sob controle de famílias empresariais e que apenas 1% alcança a

15

quarta geração em termos de controle familiar, a perda de controle ocorre,

principalmente, em razão de problemáticas na sucessão empresarial,

especialmente, no que concerne à gestão; por conflitos familiares relacionados a

poder e dinheiro; por “imobilidade na gestão”, quando não se promove a inovação

das práticas de gestão das lideranças. A “complexidade da interação racional e

emocional” e outras causas menores também devem ser consideradas

(BORNHOLDT, 2005).

Outro fator a ser considerado refere-se à teoria de Gersick et al. (2006), os

quais propõem uma análise organizacional das empresas familiares em três

dimensões: propriedade, gestão e família, sendo que cada dimensão nem sempre

está sincronizada com as demais dimensões. Ou seja, em determinado período de

tempo, a dimensão propriedade pode estar em um estágio diferente em relação à

dimensão família, bem como em relação à dimensão empresa, revelando que não

existe uma relação direta entre elas.

Nesse sentido, pode-se observar que os desafios para uma organização

familiar são substanciais, sobretudo, no que concerne ao ambiente interno para se

estruturar e se posicionar com sustentabilidade frente ao mercado.

No entanto, as organizações recorrem a instrumentos para suprir e equalizar

esses fatores ou características, sendo utilizada atualmente pelas empresas

brasileiras a formação de holding, com diversas vantagens, como no campo de

sucessão, na melhoria da relação entre os sócios, para resolução de problemas de

profissionalização, economia tributária, diversificação ou controle de empresas.

Todavia, cada vez mais a velocidade de novos conhecimentos faz com que as

organizações familiares busquem alternativas para promover uma gestão

compartilhada e com a governança corporativa (LODI; LODI, 2011).

Assim, uma das principais ferramentas para reduzir o conflito de agência que

se verifica dentro das organizações, inclusive familiares, é a governança corporativa.

Objetiva minimizar os conflitos de agencia entre os interesses dos administradores

com os dos acionistas e também no caso de conflito de agencia entre principal-

principal.

Para tanto, as sociedades são formadas para cumprir seu objeto social e a

holding é uma estratégia de participação em outras sociedades para facilitar a

administração por meio de recursos e esforços centrados no objeto social ou

empreendimentos em comum (STRIKWERDA, 2009).

16

No entanto, coordenar os relacionamentos dos atores das várias

organizações com a finalidade de satisfação dos acionistas principais impera em

buscar mecanismos que podem ser empregados para mitigar possíveis custos de

agência quanto aos objetivos das holdings e da empresa operacional (DI MICELI,

2010). Ou seja, por vezes o administrador da empresa operacional divide-se entre

cumprir os objetivos sociais e legais na sua administração e, ao mesmo tempo,

pensar em garantir a premissa das holdings controladoras, qual seja, a

maximização dos interesses dos acionistas, por meio do controle da operacional

(BRELLOCHS, 2008). Diante dessa complexidade é natural o conflito de agência,

considerando a mescla de gestores familiares nas holdings e não familiares na

empresa operacional.

E, com a concentração na estrutura societária, a governança corporativa

direciona-se para a mitigação do choque de interesses entre acionistas

controladores e minoritários (CLAESSENS et al., 2002). Assim, sob a ótica do

conflito de agencia principal-principal será observado as variáveis determinantes

da implantação da governança na empresa operacional.

A utilização das duas ferramentas, a governança corporativa e formação de

holding, vem amparar as empresas por meio da transparência, conformidade legal e

da organização patrimonial, de forma a manter e melhorar o desempenho e cumprir

sua função frente aos acionistas. Ou seja, o objetivo da adoção desses instrumentos

é tornar a organização mais sustentável ao longo do tempo, sobretudo, em razão da

especificidade de ser empresa familiar. São medidas que atingem profundamente a

organização patrimonial, tornando as relações mais objetivas possíveis e, ao mesmo

tempo, sem a ocorrência de influência cruzada entre uma unidade e outra, tampouco

confusão patrimonial, como, por exemplo, utilização do mesmo caixa para várias

finalidades que não os objetivos da organização específica.

O Conselho de Administração, como uma das práticas adotadas pela

governança corporativa no intuito de proporcionar o compartilhamento do processo

decisório estratégico e a transparência das informações, mostra-se relevante no

processo de gestão das empresas familiares, em gestão profissionalizada ou não,

mas, sobretudo, na interação entre controladora e controlada.

É um órgão que possui inúmeras atribuições que são mecanismos de controle

das holdings sobre a empresa operacional (STRIKWERDA, 2009). Disso, é cabível

esclarecer a interação entre holdings familiares e a empresa controlada sob o prisma

17

do Conselho de Administração, verificando sua composição, atuação e definição de

diretrizes, alinhados às práticas de governança corporativa. Considerando os

estudos internacionais de Strickwerda (2009) e Brellochs (2003) e o estudo nacional

de Passaglia (2012), verifica-se a necessidade de esclarecer melhor essa interação

entre controladoras e controladas em empresas familiares.

A partir dessa problemática surge a seguinte questão de pesquisa: Quais as

variáveis determinantes da implantação da governança corporativa empresarial sob

a ótica entre principal-principal na inter-relação entre holding familiar e empresa

operacional?

1.2 OBJETIVOS DA PESQUISA

1.2.1 Objetivo Geral

Identificar as variáveis determinantes do processo de implementação de

governança corporativa empresarial sob a ótica entre principal-principal na inter-

relação entre holding familiar e empresa operacional.

1.2.2 Objetivos Específicos

a) Descrever a estrutura de participação societária e o modelo de holding

familiar adotado pelas organizações;

b) Levantar os indutores da decisão de implementar o sistema de governança

corporativa;

c) Identificar as práticas de governança corporativa implementadas, em especial

as relativas a atuação do Conselho de Administração;

d) Mapear a relação entre as práticas de governança corporativa e a redução

dos conflitos de agência principal-principal na inter-relação entre holdings

familiares e a empresa operacional;

e) Propor sugestões de novas práticas de governança que contribuam para a

redução de conflitos de agência na relação entre holdings familiares e a

empresa operacional.

18

1.3 JUSTIFICATIVA

Justifica-se a realização deste estudo sobre o tema governança corporativa

em empresa operacional controlada por holdings familiares, por ser relevante para a

Administração contemporânea, considerando a demanda da sustentabilidade das

organizações e seu papel socioeconômico. Para Andrade, Lima e Antonialli (2006),

as empresas familiares são geradoras de riquezas no campo socioeconômico. No

Brasil, as empresas familiares são substancialmente a maioria, que invariavelmente

enfrentam as questões da globalização e competitividade em nível mundial. Oliveira

(2006) considera que a globalização provocou a abertura de mercado, o que criou

uma nova situação econômica no Brasil, influenciando consideravelmente as

empresas familiares.

Deve-se considerar as características das empresas familiares, quais sejam,

o controle acionário pertencente a uma família ou a seus herdeiros; sucessão

familiar, os membros familiares ocupam posições estratégicas; crenças e valores

organizacionais similares aos da família; emocional familiar mistura-se à empresa;

ausência de liberdade total ou parcial de vender participações/quotas

(BORNHOLDT, 2005). Ainda, Machado e Carvalho (2006) relatam a informalidade, o

centralismo, não gerenciamento com métodos, paternalismo, conservadorismo em

relação aos riscos e falta de maturidade gerencial. Por outro lado, Oliveira (2006)

propõe que confiança mútua, laços afetivos fortes com influência nos

comportamentos e decisões, exigência de dedicação, austeridade nos gastos,

ocorrência de jogos de poder, privilegia mais antiguidade do que competência.

Essas particularidades podem fortalecer o desenvolvimento organizacional e

auxiliar na organização patrimonial, como podem ter efeito inverso, dependendo do

nível de conflitos de interesses internamente. Para minimizar esses processos

conflituosos, inclusive com o enfrentamento de um mercado mais competitivo, as

empresas familiares precisam utilizar estratégias ou ferramentas que propiciem

fortalecimento, defesa e desenvolvimento (LODI; LODI, 2011). Assim, a governança

corporativa e a formação de holding são dois instrumentos utilizados na atualidade,

individualmente ou em conjunto, e, tornam-se relevantes nesse direcionamento à

medida que subsidiam organização administrativa e satisfazem os interesses dos

investidores e sócios.

19

No caso da formação de holding familiar importa salientar a separação das

personalidades jurídicas de cada empresa, seja holding (empresa controladora da

participação societária) ou operacional (empresa para a produção de bens e/ou

serviços), conforme a legislação pátria preceitua, no que se refere aos

administradores, órgãos da administração, deveres e responsabilidades. A

importância dessa clara distinção refere-se à segurança jurídica e patrimonial quanto

à segregação de riscos. Assim, o estudo do conselho de administração como pilar

das relações entre os sócios das holdings e a administração da operacional é uma

das formas de viabilização dos retornos esperados.

Em especial, a formação de holding não é um tema amplamente tratado no

campo da Administração, ao contrário do Direito e de Ciências Contábeis. No

entanto, tem influência sobre a gestão e algumas consequências que precisam ser

entendidas, sobretudo, em conjunto com outras ferramentas, como a governança

corporativa. Assim, a contribuição do estudo é incisiva no avanço do estudo da

temática governança corporativa, especialmente, aliada à formação de holdings

familiares. Existem poucos estudos referentes à relação entre holding e

participações societárias (STRIKWERDA, 2009; KIM; PRESCOTT; KIM, 2005;

OLIVEIRA, 2010). A motivação para poucos estudos reside na dificuldade de acesso

a informações em grandes grupos, mas, ressalta a importância do estudo frente aos

escândalos relativos a deficiente ou inexistente governança (BRELLOCHS, 2008).

A delimitação do estudo ocorreu com base na complexidade do tema e pela

evidenciação empírica que as empresas familiares regionais estão optando pela

formação de holding. Ao mesmo tempo, embora o objeto de estudo, a empresa

operacional seja de natureza jurídica Limitada, a estrutura do conselho de

administração é cabível quando se aplica a Lei n. 6.404, complementarmente ao

Código Civil. Em especial, pela implementação da holding e da governança

corporativa. Outrossim, poderá ser observada a possível concentração de capital e

a influência na formação do conselho de administração e no conflito de agencia

principal-principal. Pelo foco do estudo tratar de organizações familiares foi

escolhida uma empresa que formou holdings familiares e profissionalizou

integralmente a gestão da operacional.

Para a organização em estudo, que optou pela reorganização societária por

meio da formação de holding e pela implementação de práticas de governança

corporativa, será de grande valia a identificação das variáveis determinantes da

20

implementação da governança corporativa na inter-relação entre as holdings

familiares e a operacional. Os resultados poderão corroborar as ações e políticas até

o momento realizadas ou ensejar novos arranjos ou práticas de governança

corporativa para adequar melhor as respostas aos princípios de transparência nessa

inter-relação.

A contribuição acadêmica tem como foco a publicação do estudo, já que se

refere a um assunto pouco estudado em nível de estudos de casos no Brasil, e,

portanto, passível de estudos mais profundos ou com foco diferenciado. Para

Schuman, Stutz e Ward (2010), o estudo sobre empresas familiares foi

negligenciado nos últimos 30 anos, em que a academia desenvolvia gestores

profissionais para empresas com propriedade separada da gestão e não se

observava as necessidades diferenciadas da empresa familiar da não familiar. Os

estudos nessas áreas propiciam melhor conhecimento a respeito dos fatores de

otimização do desenvolvimento e desempenho das estratégias de crescimento das

empresas familiares.

Assim, a importância do estudo, com base nos assuntos: teoria da agência –

governança corporativa – formação de holdings familiares é notável, uma vez que

demonstra a aplicação de dois instrumentos modernos da administração na inter-

relação entre as holdings familiares e empresa operacional. Para tanto, a

fundamentação do estudo baseou-se nas seguintes categorias teóricas e seus

autores: teoria da agência (BERLE; MEANS, 1984; JENSEN; MECKLING, 1976;

FAMA; JENSEN, 1983; WILLIAMSON, 1996; SCHULZE et al., 2001; GOMEZ-

MEJIA; NUÑEZ-NÍQUEL; GUTIERREZ, 2002; SHARMA; CHRISMAN; CHUA, 2003;

BARNEY; HESTERLY, 2004; ARASLI; BAVIK; EKIZ, 2006); governança corporativa

(ROSS et al., 1995; BREALEY; MYERS, 1998; BERLE; MEANS, 1984; SADDOUR,

2006; ANDRADE; ROSSETI, 2011; SILVA, 2010; KHODADADI; TUCKER, 2012;

MOINODDIN et al., 2014; ARMSTRONG et al., 2014; INSTITUTO BRASILEIRO DE

GOVERNANÇA CORPORATIVA, 2015); conflito principal-principal e desempenho

da organização (YOUNG et al., 2008; LI; QIAN, 2013; LA PORTA; SIANES;

SHLEIFER, 1999; DEMSETZ; LEHN, 1985); holding (FRUGIS, 2007; LODI; LODI,

2011; MAMEDE; MAMEDE, 2012); gestão da empresa familiar (GERSICK et al.,

2006; BORNHOLDT, 2005; CASILLAS; VÁZQUEZ; DÍAZ, 2007); profissionalização

(BARRUECO; PERROTI, 2010; FRUGIS, 2007); processo sucessório (PASSOS et

al., 2006).

21

Nesse sentido, identificar as variáveis de implantação da governança

corporativa pontua a aplicação do princípio da transparência, influenciando na

gestão organizacional e na organização patrimonial, garantindo maior

sustentabilidade à empresa familiar e melhor retorno aos acionistas. Por fim,

evidencia-se a relação do estudo com a área de concentração Sustentabilidade, do

Mestrado Profissional em Administração, no que diz respeito à linha de pesquisa

Sustentabilidade em Organizações, cumprindo os requisitos acadêmicos para a

defesa da dissertação.

1.4 ESTRUTURA DO TRABALHO

A estrutura do trabalho está firmada com base nos pilares temáticos: teoria da

agência, empresas familiares, formação de holdings, governança corporativa,

conselho de administração. Assim, após a introdução, foi iniciada a revisão

bibliográfica com os tópicos a seguir.

A abordagem da teoria da agência visa demonstrar os principais aspectos da

geração de conflitos dentro de uma organização, evidenciando seu conceito, as

correntes doutrinárias, as características, as formas de conflito e, sobretudo,

ressaltando a possível ocorrência dentro da empresa familiar, considerando o

conflito principal-principal.

Quanto à governança corporativa, que se trata de uma estratégia de combate

aos conflitos de agência, verifica-se que atualmente é uma das ferramentas mais

utilizadas pelas empresas, uma vez que a adoção de seus princípios e práticas

contribui com a sustentabilidade, em todas as dimensões da organização. O

desdobramento dos princípios, como transparência, conformidade legal, justiça e

prestação de contas são ações práticas desenvolvidas dentro da empresa que

propiciam clareza nos papéis e nas relações entre os agentes envolvidos.

A formação de holding também está sendo muito utilizada nos últimos anos,

considerando que as empresas buscam melhorar suas estruturas patrimoniais e de

administração. Para tanto, cabe esclarecer a legislação que ampara esse formato,

como são feitos os desenhos ou arranjos possíveis, e compor suas vantagens e

desvantagens.

22

Por fim, trata-se de empresas familiares, um dos pilares do estudo. Busca-se

ressaltar os tipos de empresas familiares, suas características e os conflitos

vivenciados pelas empresas compostas por grupos familiares.

A metodologia foi composta por pesquisa qualitativa, descritiva, com coleta de

dados por meio de entrevista semiestruturada e por documentos. A apreciação dos

dados ocorreu mediante a análise de conteúdo.

2 FUNDAMENTAÇÃO TEÓRICA

Esta seção apresenta a base teórica desta dissertação e está dividida em

quatro subseções. A primeira subseção aborda a Teoria da Agência, que pode ser

aplicada nas organizações em que a gestão é essencialmente familiar, como

também nas profissionalizadas. Na segunda, apresenta-se a governança corporativa

como ferramenta de contorno dos conflitos por meio da profissionalização da gestão

e de práticas que permitam maior transparência, justiça, prestação de contas e

conformidade legal. Assim, apresentam-se a sua evolução temporal e conceitual, os

modelos clássicos e as melhores práticas pelo Instituto Brasileiro de Governança

Corporativa, especificamente no que se refere ao Conselho de Administração.

Na terceira subseção são apresentados os aspectos que envolvem a

formação de holding, considerando que é uma das ferramentas contemporâneas

utilizadas pelas empresas para a organização patrimonial, atuando de forma

complementar à governança corporativa. Expõem-se seus objetivos empresariais e

a influência e benefícios na gestão da organização, além de suas tipologias.

Por fim, na quarta subseção apresenta-se a contextualização da empresa

familiar, sua evolução conceitual, características e relações.

2.1 A TEORIA DA AGÊNCIA

A Teoria da Agência surgiu entre as décadas de 1960 e 1970, com

economistas que estudaram os conflitos de interesses entre indivíduos pertencentes

a um mesmo grupo (MURPHY, 1999). Para Eisenhardt (1989), os estudos se

referenciam ao conflito de interesses entre indivíduos pertencentes a um mesmo

grupo, os quais têm atitudes diferentes em relação ao risco. Jensen e Meckling

(1976) entendem que a relação de agência é como um contrato em que o ator

23

principal engaja outra pessoa, no caso, o agente, para cumprir determinada tarefa

por meio de delegação de autoridade para tomada de decisão. Nesse sentido,

entende-se que ambos se relacionam para maximizar a própria utilidade, no entanto,

sem perenidade no comprometimento do agente com os interesses do principal em

outras situações (SCHULZE et al., 2001).

A Teoria da Agência refere-se à transferência de riqueza entre principal e

agente, quando há delegação de poderes e autoridade para o agente. No entanto,

ocorre uma perda de parte da riqueza em compensação ao agente em termos de

melhor desempenho, ou seja, o principal declina da maximização para obter o

possível com a participação de um administrador profissional (MENDES, 2001).

Dessa forma, demonstrar a ação e interação entre indivíduos é essencial para

se compreender as decisões estratégicas da organização, posto que Jensen e

Meckling (1976) relatam que nenhum indivíduo pode desejar maximizar uma função

que não seja a sua, sendo o seu comportamento fundamentado no conjunto de suas

preferências e em seus objetivos.

Ao tratar da teoria da agência cabe destacar que o trabalho inaugural dessa

temática foi publicado por Jensen e Meckling (1976). Com base na economia

institucional, Iudícibus, Martins e Carvalho (2005) desenvolveram um corpo teórico

sobre os conflitos de interesses entre os diversos atores organizacionais,

notadamente acionistas, credores e gestores. O fundamento para os conflitos é de

que cada parte interessada decide e age de forma individual, com vistas a maximizar

sua utilidade pessoal, mesmo com eventual expropriação das demais partes. Ou

seja, os estudos centraram-se no problema de agente-principal quando o sócio

(principal) contrata outra pessoa (agente) para administrar a organização. Essa

teoria preconiza que os executivos e conselheiros contratados pelos proprietários

(acionistas ou cotistas) para administrar tendem a maximizar seus próprios

interesses e não os da empresa, dos acionistas e demais partes interessadas. Trata-

se do axioma de Jensen-Meckling, que é a inexistência do agente perfeito, uma vez

que haverá interesse próprio e os propósitos são imperfeitamente simétricos

(JENSEN; MECKLING, 1976).

A teoria da agência contribui com a organização em duas dimensões: o

tratamento da informação, entendida como commodity, com custo e possível de ser

comprada. Logo, o investimento das organizações em sistemas de informações

auxilia no controle dos agentes. A segunda contribuição refere-se aos riscos, quando

24

entende que o futuro é parcialmente controlado, aberto a possibilidades, como

prosperidade, falência ou resultados intermediários (BEDICKS, 2009).

A teoria possui duas correntes, quais sejam, a positivista, que busca

identificar as situações de conflito de interesses entre principal e agente, com foco

nos tipos de conflitos e nos mecanismos de governança que limitam a ação

beneficiária do agente, ou seja, trata da análise de como os contratos afetam as

pessoas envolvidas no processo, em certas formas de organização. Sendo mais

empírica, verifica aspectos do mundo real; e, a segunda, corrente do agente-

principal que trata da divisão de riscos entre principal-agente, enfatizando essa

relação, ou seja, direcionada para modelos matemáticos, com vistas a excelência

contratual entre principal e agente, considerando o nível de incertezas e aversão ao

risco pelas partes contratantes (BERLE; MEANS, 1984; ORTEGA; GARCIA, 2006).

Berle e Means (1984) trabalham o conceito lógico de propriedade, no sentido

de que, historicamente, as riquezas geradas pelos ativos eram reservadas aos

acionistas, para atender seus interesses, assim, os lucros da companhia eram

distribuídos a seus proprietários e para quem trabalhasse em benefício destes. No

entanto, a separação entre propriedade e controle permitiu que os administradores

pudessem agir contrariamente aos preceitos dos acionistas. Um dos principais

motivos do alto grau de controle dos administradores sobre a companhia refere-se

ao conhecimento profundo dos mecanismos de gestão e controle, em que podem

usar a informação privilegiada que detêm em causa própria.

Para Silveira (2002), os principais problemas de agência são: crescimento

excessivo, diversificação excessiva, fixação de gastos pessoais excessivos, como

salários e benefícios corporativos, tunneling (transferência de recursos em vendas

de ativos e preços de transferência, e resultados entre empresas), empreendimento

de projetos em virtude de gosto pessoal do gestor, designação de membros da

família desqualificados para posições gerenciais, resistência à substituição, roubo

dos lucros, resistência à liquidação ou fusão vantajosa para os acionistas.

Cabe esclarecer que as decisões de uma organização econômica são

parcialmente determinadas por motivações individuais dos seus integrantes. Assim,

não apenas os custos de produção justificam a nova economia institucional, mas,

também os custos de transação (COASE, 1998) e o ambiente institucional

(WILLIAMSON, 1998).

25

Desse modo a Teoria da Agência visa analisar os conflitos e custos

resultantes da separação entre a propriedade e o controle de capital, que causa as

assimetrias informacionais, riscos e problemas pertinentes à relação principal-agente

(JENSEN; MECKLING, 1976). Ou seja, define a relação de agência como a relação

entre um ator econômico denominado de principal (uma ou mais pessoas) que

emprega por meio de um sistema de compensação, um contrato, outro ator

denominado de agente (outra pessoa) para o cumprimento de um serviço ou

trabalho em seu favor, com base na delegação de autoridade de decisão para o

agente.

Contudo, o fator vulnerável é a dificuldade de monitorar o esforço dos atores

econômicos envolvidos em uma transação, por isso, são incluídos incentivos

baseados em desempenho observado. Neste ponto, há a transferência de riqueza

de um para o outro (JENSEN; MECKLING, 1976). De forma ideal, os proprietários

são tendenciosos a um plano de incentivo que penalize os agentes por omissão e

oportunismo no trabalho. No entanto, os agentes estariam expostos a riscos

considerados inaceitáveis por eles. Por isso, a racionalidade limitada, inserta na

teoria da agência e teoria dos custos de transação, é relevante para o

monitoramento dos agentes. Inclusive, os autores ressaltam que embora a teoria da

agência seja genérica, ela estimula o desenvolvimento de outras teorias

organizacionais, inexistentes na economia e ciências sociais, para explicar os custos

de agência para particularidades, como as relações contratuais diferenciadas

(BARNEY; HESTERLY, 2004).

Jensen e Meckling (1976) propõem que a teoria se desenvolveu a partir de

três elementos fundamentais, quais sejam, despesas de monitoramento do principal,

despesas para garantir que o agente não prejudique o principal com as suas ações,

se o fizer, que haja compensação do principal e, por fim, as perdas residuais ou de

bem-estar, resultantes da diferença entre as reais decisões do agente e a decisão

que teria maximizado o bem-estar do principal.

Assim, os custos de agência são custos reais relacionados aos contratos e à

capacidade das pessoas em estabelecê-los de forma ótima entre as partes. O

principal estabelece mecanismos de controle do agente para confrontar sua atuação

com os objetivos organizacionais (JENSEN; MECKLING, 1976). O controle pode

acontecer por monitoramento das atividades do agente, ou pelo estabelecimento de

incentivos para o devido cumprimento das cláusulas contratuais pelo agente (SAITO;

26

SILVEIRA, 2008). Para Jensen e Meckling (2008), os custos de agência são o

monitoramento dos gastos feitos pelos proprietários relativos aos compromissos do

agente e as perdas residuais dos proprietários em relação ao controle integral do

agente ou a garantia de que os interesses não sejam divergentes. Ressalte-se que

para Jensen e Meckling (1976, apud Young, Peng, Ahlstrom, Bruton e Jiang, 2008)

as economias desenvolvidas em que a propriedade e controle são separadas, em

geral há conflito entre agente e principal.

O controle do principal sobre o agente com base em custos de monitoramento

deve considerar as informações assimétricas e o oportunismo dos agentes que

podem influenciar no alinhamento pleno entre os interesses. Esses custos, mais os

dispêndios do agente e as perdas residuais, compõem os custos de agência

(JENSEN; MECKLING, 1976; ORTEGA; GARCIA, 2006). Ressalte-se que mesmo

não sendo clara a separação de papéis entre agente e principal, os custos são

inerentes às situações de esforço conjunto (JENSEN; MECKLING, 1976).

Por outro lado, entende-se que há uma redução de custos de agência em

função da propriedade privada, à medida que há o envolvimento pessoal dos

proprietários e, portanto, propicia um comportamento mais alinhado dos agentes. Da

mesma forma, há uma preocupação em não ocorrer recebimento de benefícios

pessoais diretos e indiretos pelos gestores, de forma a expropriar os acionistas

(FAMA; JENSEN, 1983).

As questões contratuais, que são relações bilaterais entre proprietário e

agente, para Bezerra, Oliveira e Spessato (2004), são bastante frequentes no

sistema econômico e alvo analítico da Teoria da Agência, considerando três

condições: a) o agente detém o controle sobre ativos financeiros da empresa e pode

empregá-lo indevidamente em prol de seus interesses ou de forma a maximizar os

interesses dos proprietários; b) a ação dos agentes afeta o seu interesse e também

do proprietário, seja qual for a sua ação; c) as ações do agente são de difícil

observação pelo proprietário, dessa forma, gerando assimetria informacional entre

as partes, porque não é possível monitorar todas as ações do agente ou seu grau de

compromisso pela maximização do bem-estar do principal.

Para Hendriksen e Van Breda (1999), a Teoria da Agência é diretamente

relacionada com a teoria da utilidade econômica, que é baseada num modelo

normativo, uma vez que envolve mandante e mandatário. Por ser um modelo de

tomada de decisão que envolve mais de um indivíduo, com enfoque prescritivo, o

27

principal escolhe o sistema de informações e as avalia, enquanto o agente é o

tomador de decisão, com o objetivo de decidir, conforme a visão do proprietário e

com base nas informações disponíveis. Asseveram que o problema de informação

assimétrica é causado por informações incompletas, em que nem todas as variáveis

são conhecidas por ambas as partes, o que torna determinadas consequências

possíveis, mas, que não foram consideradas (ROSS, 1973 apud WRIGHT;

MUKHERJI; KROLL, 2001).

Observa-se que a informação possui função preponderante na tomada de

decisões estratégicas das empresas, que subsidia a análise sobre a própria firma e

sobre suas competidoras. Mas, em geral, o custo de obtenção das informações

relevantes é muito elevado, por isso, uma das consequências substanciais da

informação assimétrica, sobretudo numa relação contratual, é a presença de

comportamentos oportunistas entre os agentes, por parte daqueles que possuem

mais informações (HART, 1995). A principal consequência da assimetria

informacional é a seleção adversa e o risco moral.

A seleção adversa tem como base o custo de acesso à informação, por isso,

a seleção do produto é ineficiente, considerando a assimetria de informação entre

ofertantes e demandantes (CARVALHO et al., 2000). Para Hart (1995), a seleção

adversa pode ter causa em comportamentos oportunistas, com base na assimetria

de informações em fase pré-contratual, ou seja, antes da efetivação da transação.

Akerlof (1970) estudou o fenômeno no mercado de automóveis americanos,

em que a falta de informações específicas sobre cada veículo para a compra

restringia a decisão dos consumidores, uma vez que se propunham a pagar apenas

a média de mercado por eles, o que prejudicou as vendas de carros de qualidade

acima da média de mercado.

Em relação aos riscos morais, é custo após a efetivação da transação,

proveniente do interesse próprio dos agentes, desviando-se de sua finalidade em

benefício próprio. Para Hendriksen e Van Breda (1999), podem ser consequência de

uma ação tomada pelo administrador que possui um conjunto diferente de

preferências. Já para Milgron e Roberts (1992), o risco moral é forma pós-contratual

de oportunismo, por causa da dificuldade de observação e controle das ações do

agente e sua conformidade com o acordado, de forma a incentivá-lo a agir em

benefício próprio, gerando custos para a outra parte. Para Hart (1995), é advindo do

comportamento oportunista posterior e a elaboração do contrato ou por

28

comportamento imprevisto na execução do contrato. Isso se chama axioma de Klein,

que se trata da inexistência do contrato completo. São incertezas que implicam

contingências, as quais podem ter alto custo para satisfazer ambas as partes.

Igualmente, pode acontecer um grande número de ocorrências possíveis, ou seja,

coexiste uma multiplicidade de reações às ocorrências e crescentes situações

imprevisíveis em relação ao que foi contratado (KLEIN, 1983).

Existem fatores restritivos na análise da relação agente-principal. Para

Sprinkle (2003), o risco moral afeta os custos de agência, já que o principal não

pode avaliar plenamente as ações do agente. A exemplo de uma tarefa em equipe,

não há distinção clara entre os esforços individuais, o que eventualmente pode ser

empreendido menor esforço (shirking) por um ou mais indivíduos da equipe,

sobrecarregando os demais integrantes (free riding). Ainda, deve-se ponderar a

respeito dos comportamentos similares quando a remuneração é com base em

salários fixos, sem benefícios extras por desempenho individual.

Fama e Jensen (1983) entendem que nas organizações não complexas as

informações necessárias concentram-se em poucos agentes, facilitando a tomada

de decisão diante da baixa assimetria informacional. Nesse caso, as empresas

familiares possuem vantagens, uma vez que há menor custo de transação para a

tomada de decisão e para o controle desta, os chamados custos residuais tendem a

ser menores no que se refere à expectativa do principal e a decisão efetivamente

tomada. Para Bartholomeusz e Tanewski (2006), tem sido pouco explorado o efeito

do custo de agência em outras estruturas de propriedade, sobremaneira em controle

familiar. Para os autores, os estudos não consensuam a respeito da possibilidade de

ser mais fácil a atenuação dos custos de agência para as empresas familiares,

demandando maior investigação sistemática.

Para Ortega e Garcia (2006), na empresa familiar não existe fronteira entre

propriedade e controle, que são concentradas apenas em uma pessoa. Mesmo com

múltiplos gestores com laços de parentesco o monitoramento acontece mais

próximo e facilitado, tendendo à minimização dos custos de agência

(LAUTERBACH; VANINSKI, 1999). Logo, Bartholomeuz e Tanewski (2006) afirmam

que as empresas familiares de capital fechado têm duas motivações para a redução

de custos de agência. Primeiramente, a propriedade concentrada em poucos

acionistas com interesse de reduzir os custos de agência, considerando que quanto

mais concentrada a propriedade, maior o grau em que custos e benefícios serão

29

suportados por um mesmo proprietário. E, segundo, em virtude da manutenção de

firmas familiares, as quais possuem a tendência da tomada de decisão com fins de

longo prazo, ao contrário das firmas não familiares.

Por outro lado, Gersick et al. (2006) ponderam sobre a intimidade gerada na

empresa familiar e que prejudica o profissionalismo empresarial. Da mesma forma,

Mustakallio (2002) afirma que esse perfil familiar da empresa é campo fértil para

numerosos conflitos em razão das relações intrafamiliares. E, Schulze et al. (2001)

também asseveram quanto à necessidade de incorrer em maiores custos de agência

nas empresas familiares. Os autores argumentam que as empresas familiares, ao

estarem livres do controle pelo mercado, tendem no aumento do risco de agência

com base no autocontrole.

Quando não há uma tendência à demissão dos gestores em empresas

familiares, define-se como conflito de agência de entrincheiramento, tratado por

Morck, Shleifer e Vishney (1988). Hendry (2002) identificou um fenômeno chamado

de “incompetência honesta”, em que o conflito de agência ocorre pela incapacidade

do gestor familiar de entregar os resultados esperados pela empresa, mesmo que

este agente familiar não esteja motivado pelo oportunismo.

Todavia, Jensen e Meckling (1976), Eisendhardt (1989) e Daily e Dollinger

(1993) afirmam a existência de um altruísmo dentro da organização familiar que

poderia mitigar os custos de agência. Para Schulze, Lubatkin e Dino (2003), o

altruísmo é um valor moral motivador dos indivíduos, que age em benefício de

outros, sem esperar recompensas. Cabe a ressalva, proposta pelos autores, de que

a economia orienta o altruísmo, relacionando o bem-estar de um indivíduo com o

bem-estar dos outros, criando um modelo altruísta e egoísta, envolvendo auxílio,

mas, também interesses.

Para tanto, Jensen (1983) esclarece que o auto interesse não exclui o

altruísmo, apenas se equilibra interesses de ambas as partes. Portanto, o altruísmo

não é resposta para a resolução dos problemas de agência. Contudo, para

problemas de "altruísmo míope", em que os líderes de empresas familiares acham

difícil ignorar o impulso de cumprir as vontades da família (KETS DE VRIES, 1993;

SHARMA, 2004), causando a seleção adversa ou nepotismo em empresas

familiares (SCHULZE et al., 2001). Para Bartholomeusz e Tanewski (2006), o fato de

o bem-estar da família estar diretamente atrelado ao bem-estar da empresa, acaba

sendo mais um incentivo para reduzir os custos de agência.

30

A aplicação da Teoria da Agência em empresas familiares vem sendo

estudada sistematicamente com base nas diversas proposições.

Quadro 1 – Estudos de Firmas Familiares embasados na Teoria da Agência

Autores Foco do estudo

Daily e Dollinger (1993) Estrutura da propriedade e profissionalização dos gestores da firma.

McConaughy (1994) Governança Corporativa, propriedade e seus impactos na performance, eficiência e estrutura de capital.

McConaughy, Matthews e Fialko (1997)

Foco Eficiência, risco e valores de firmas controladas por famílias.

Huffti (1994) Propriedade e crescimento dos negócios familiares.

Vilaseca (1999) A função do acionista no negócio familiar.

McConaughy (2000) CEO familiar e não familiar numa firma controlada pela família.

Gomes-Mejia et al. (2001) Efeitos dos laços familiares nos contratos principal-agente.

Schulze et al. (2001) Tipos de problemas de agência dentro de firmas familiares.

Sharma, Chrisman e Chua (2001)

Levantamento de gerenciamento de negócios familiares e questões relacionadas à Teoria da Agência.

Moreira Júnior e Altheman (2004)

Sucessão empresarial em empresas familiares.

Gallo e Tomaselli (2006) Governança e protocolo familiar.

Gomez‐Mejía et al. (2011) Relação entre propriedade e família como criação e valor.

Fonte: a autora (2017), com adaptação de Mustakallio (2002)

É importante ressaltar que a sucessão impõe grandes exigências sobre os

antecessores. Na verdade, a transferência de controle da empresa da família para

outro membro da família para gerenciamento cria uma relação de agente principal

entre antecessor e sucessor (SHARMA; CHRISMAN; CHUA, 2003). Como

consequência da delegação de autoridade, o antecessor é exposto a assimetrias de

informação que tornam possível para o sucessor explorar a sua latitude de

oportunismo, prejudicando, assim, o bem-estar do antecessor e da empresa

(SCHULZE et al., 2001; GOMEZ-MEJÍA; NUÑEZ-NÍQUEL; GUTIERREZ, 2002). O

antecessor, portanto, pode tentar implementar mecanismos de controle e de sanção

formais para reduzir a latitude do sucessor de comportamento oportunista e, com

isso, as ameaças das agências sobre o sucessor, ao mesmo tempo, aceitando os

custos de agência associados (JENSEN; MECKLING, 1995).

Portanto, relevante o desenvolvimento da confiança, em que o antecessor vai

se esforçar para reduzir suas incertezas subjetivas relativas às preferências reais do

sucessor com a ajuda de informações adicionais. No entanto, como as lacunas de

informação não são completamente fechadas, confiança requer a extrapolação da

informação existente a partir do passado para o futuro (LUHMANN, 2000).

31

Entretanto, a demora do processo sucessório pode consistir na aplicabilidade

reduzida de mecanismos de controle e de sanção formais para assegurar as ações

futuras do sucessor.

Outra questão, mencionada por Schulze et al. (2001) e Shapiro (2005), é a

seleção adversa, ou seja, não há compatibilidade direta entre a necessidade da

organização com as competências do agente, que possui habilidades e conhece sua

produtividade melhor que o principal. Cabe ressaltar que no caso da empresa

familiar, o nepotismo reflete bem essa questão, quando há inserção de membros

familiares não alinhados à necessidade do cargo ou função, acaba gerando um

custo de agência específico para esse tipo de empresa.

Ainda sobre nepotismo, Berghe e Carchon (2003) ponderam a respeito da

criação de um mercado interno de trabalho (self employment) pela empresa familiar,

tornando secundária a contratação baseada na competência. Para Arasli, Bavik e

Ekiz (2006), essa prática contraria as melhores práticas de recursos humanos e

influencia o nível de satisfação dos empregados, ao mesmo tempo que afasta os

familiares competentes que percebem a empresa como um obstáculo ao seu

crescimento profissional.

Por outro lado, as empresas não familiares são em geral formadas por capital

aberto, no entanto, o mercado de capitais brasileiro, emergente, caracteriza-se pela

alta concentração de propriedade, ou seja, concentração de poder em poucos

acionistas (LEAL; CARVALHAL DA SILVA; VALADARES, 2002).

No Brasil, diferentemente dos países anglo saxões, é notável a interferência

dos conflitos de agência na governança corporativa, que ocorrem entre acionistas

majoritários (controladores) e acionistas minoritários (não controladores), com base

em práticas econômicas expropriatórias pelos controladores, por meio de

fechamento de capital, contratos desvantajosos (SILVEIRA, 2004). Já nos países

anglo-saxões, a dispersão do capital fortalece os executivos e enfraquece os

acionistas, isolados, resultando em conflito entre acionistas e executivos.

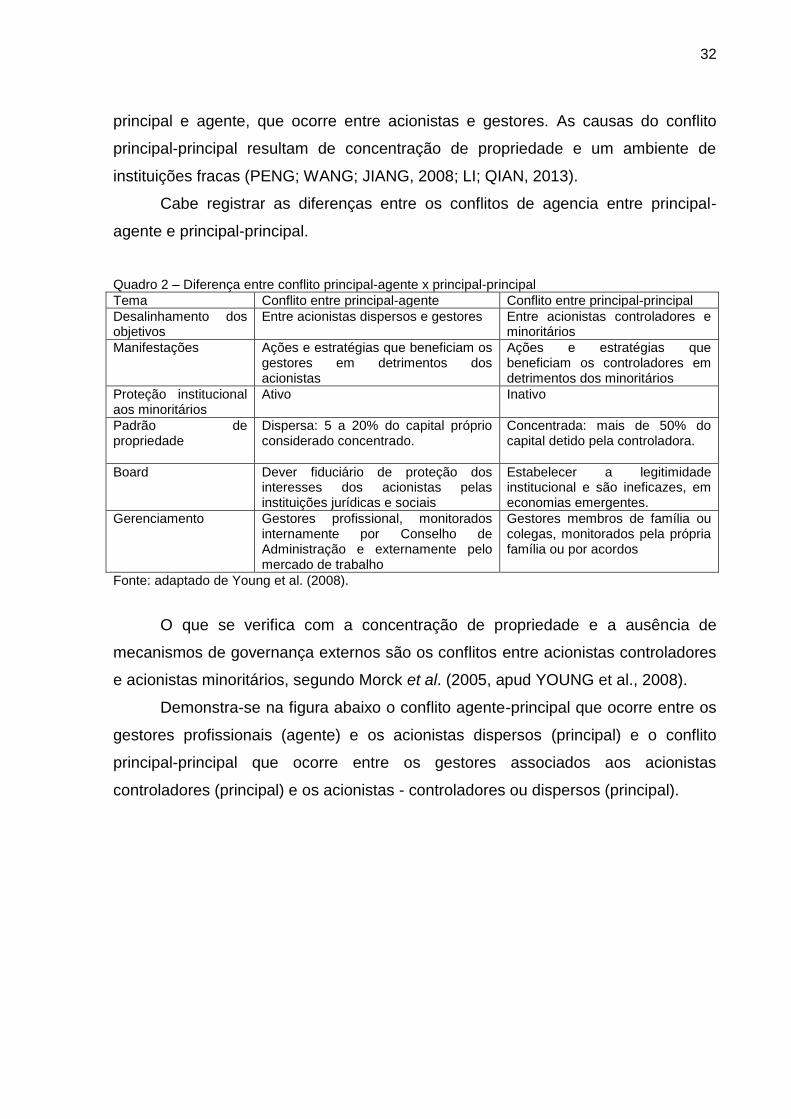

2.1.1 Conflito entre principal e principal

O conflito entre principal-principal ocorre entre duas categorias de principal:

acionistas controladores e acionistas minoritários, considerando uma discrepância

entre os interesses dos acionistas da empresa, diferentemente do conflito entre

32

principal e agente, que ocorre entre acionistas e gestores. As causas do conflito

principal-principal resultam de concentração de propriedade e um ambiente de

instituições fracas (PENG; WANG; JIANG, 2008; LI; QIAN, 2013).

Cabe registrar as diferenças entre os conflitos de agencia entre principal-

agente e principal-principal.

Quadro 2 – Diferença entre conflito principal-agente x principal-principal

Tema Conflito entre principal-agente Conflito entre principal-principal

Desalinhamento dos objetivos

Entre acionistas dispersos e gestores Entre acionistas controladores e minoritários

Manifestações Ações e estratégias que beneficiam os gestores em detrimentos dos acionistas

Ações e estratégias que beneficiam os controladores em detrimentos dos minoritários

Proteção institucional aos minoritários

Ativo Inativo

Padrão de propriedade

Dispersa: 5 a 20% do capital próprio considerado concentrado.

Concentrada: mais de 50% do capital detido pela controladora.

Board Dever fiduciário de proteção dos interesses dos acionistas pelas instituições jurídicas e sociais

Estabelecer a legitimidade institucional e são ineficazes, em economias emergentes.

Gerenciamento Gestores profissional, monitorados internamente por Conselho de Administração e externamente pelo mercado de trabalho

Gestores membros de família ou colegas, monitorados pela própria família ou por acordos

Fonte: adaptado de Young et al. (2008).

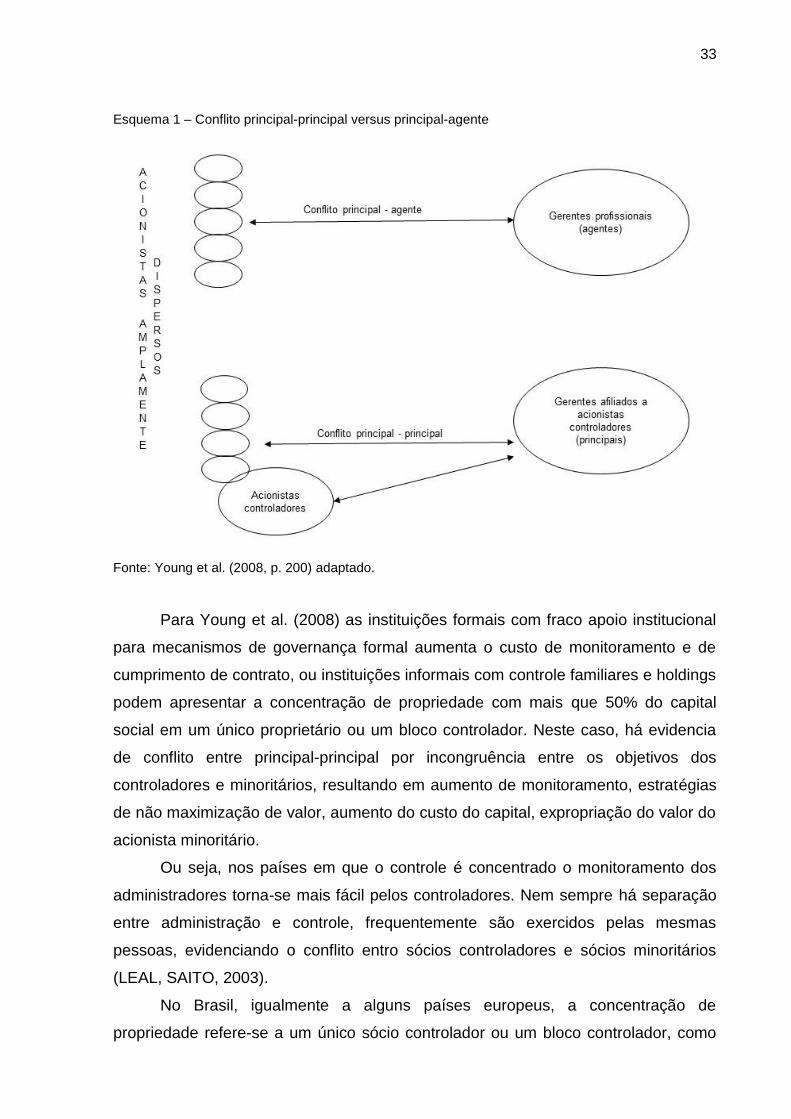

O que se verifica com a concentração de propriedade e a ausência de

mecanismos de governança externos são os conflitos entre acionistas controladores

e acionistas minoritários, segundo Morck et al. (2005, apud YOUNG et al., 2008).

Demonstra-se na figura abaixo o conflito agente-principal que ocorre entre os

gestores profissionais (agente) e os acionistas dispersos (principal) e o conflito

principal-principal que ocorre entre os gestores associados aos acionistas

controladores (principal) e os acionistas - controladores ou dispersos (principal).

33

Esquema 1 – Conflito principal-principal versus principal-agente

Fonte: Young et al. (2008, p. 200) adaptado.

Para Young et al. (2008) as instituições formais com fraco apoio institucional

para mecanismos de governança formal aumenta o custo de monitoramento e de

cumprimento de contrato, ou instituições informais com controle familiares e holdings

podem apresentar a concentração de propriedade com mais que 50% do capital

social em um único proprietário ou um bloco controlador. Neste caso, há evidencia

de conflito entre principal-principal por incongruência entre os objetivos dos

controladores e minoritários, resultando em aumento de monitoramento, estratégias

de não maximização de valor, aumento do custo do capital, expropriação do valor do

acionista minoritário.

Ou seja, nos países em que o controle é concentrado o monitoramento dos

administradores torna-se mais fácil pelos controladores. Nem sempre há separação

entre administração e controle, frequentemente são exercidos pelas mesmas

pessoas, evidenciando o conflito entro sócios controladores e sócios minoritários

(LEAL, SAITO, 2003).

No Brasil, igualmente a alguns países europeus, a concentração de

propriedade refere-se a um único sócio controlador ou um bloco controlador, como

34

por exemplo, família, fundos de pensão, bancos ou o próprio Estado (FONTES

FILHO, 2004; ZOLINI, 2008; RAPAPORT, 2009). Para Valadares (2002) o Brasil se

aproxima das características de países da Europa Continental como Franca, Itália e

Alemanha, com a maioria das empresas com acionistas controladores ou

majoritários e com tradição de menor proteção legal aos investidores. Para La Porta,

Silanes e Shleifer (1999) os países ricos e as economias em desenvolvimento

apresentam concentração de propriedade. Consoante, em pesquisa elaborada entre

1996 e 1998, Leal et al. (2000) conclui que a maioria das empresas brasileiras tem a

propriedade concentrada, mesmo as que foram privatizadas. Zolini (2008) assevera

o formato de controle compartilhado, com mais de um sócio controlador, como

consequência das privatizações.

Para Gorga (2008) no Brasil verifica-se que a estrutura de propriedade e

controle tende para a concentração, por meio de pirâmides societárias, acordos de

acionistas, participações cruzadas e emissão de ações sem direito a voto. Por isso,

os custos de agencia principal-principal surgem, conforme Claessens, Djankov e

Lang (2000) e Lins (2003) ponderam.

A dispersão acionaria trata-se de uma característica exclusivamente anglo

saxônica conforme La Porta, Silanes, e Shleifer (1999), Claessens, Djankov, e Lang

(2000) e Lins (2003). La Porta, Silanes, e Shleifer (1999) estudou 691 empresas de

27 países ricos e concluiu elevada concentração de propriedade nas empresas sob

controle familiar e do Estado. Claessens et al. (2000) estudou 2.980 empresas de 9

países do leste asiático e constatou que mais de dois terços são controladas por um

único acionista. Lins (2003) estudou 1.433 empresas de 18 países emergentes,

dentre elas 59 brasileiras, e concluiu que 69% das empresas possuem ao menos um

bloco controlador.

“Mesmo quando não há um acionista controlador, o acionista majoritário tem

uma grande parcela dos direitos sobre voto e companhia é, geralmente, controlada

pelos três maiores acionistas” conforme Leal et al., (2000, p. 11). Para Jiang e Peng

(2011) o conflito entre majoritários e minoritários está presente nas empresas

familiares que se caracterizam por concentração e controle, o que denota a

importância da governança corporativa para a proteção dos minoritários. A proteção

do acionista pelas instituições legais e regulatórias do país pode estar associada a

propriedade familiar e ao controle da firma (JIANG; PENG, 2010). Para Morck et al.

(2005, apud YOUNG et al., 2008) a concentração de propriedade e a ausência de

35

mecanismos de governança externa asseveram os conflitos entre controladores e

minoritários.

Para Siffert Filho (1998) são variáveis como regime político, sistema legal,

estrutura de mercado de capitas, história industrial, condições geográficas e cultural

que formam as determinantes das diferenças entre os países, para tanto as

diferentes estruturas de governança.

Silveira, Barros e Fama (2008) ponderam que tanto em âmbito legal quanto

corporativo, a proteção deficiente dos investidores resulta em maior concentração da

propriedade. Da mesma forma, Young et al. (2008) asseveram que os sistemas

legais propensos a corrupção podem ter a expropriação dos acionistas facilitada.

Assim como La Porta et al. (2002, apud PENG E JIANG, 2010) e Rapaport

(2009) também se posicionam no sentido da existência de conflito principal-principal

considerando os interesses diferentes entre sócios majoritários e minoritários.

Claessens, Djankov e Lang (2000) afirmam que pode prejudicar a evolução legal e

da governança corporativa em função da concentração de riqueza em poucas

famílias, como ocorre no Leste Asiático.

O conflito principal – principal entre sócios majoritários e minoritários se

intensificam nos períodos de crise com maior probabilidade de expropriação dos

acionistas minoritários. Para tanto, a recomendação de dispersão de capital e de

profissionalização da gestão é recomendação do FMI e Banco Mundial (JIANG;

PENG, 2010). No entanto, segundo La Porta et al. (1998, apud VALADARES, 2002)

os investidores devem ser grandes o suficiente para exigir o retorno do investimento

considerando a falta de legislação de proteção. Ou seja, a concentração de

propriedade beneficia a questão do free-rider, com base no monitoramento.

As diferenças nas estruturas de propriedade, política de dividendos,

disponibilidade de recursos externos e valorização do papel das empresas pode se

relacionar a diversidade de garantia e aplicação das leis nos países (CLAESSENS et

al., 2002). Para Demsetz e Lehn (1985) as variáveis que se referem a estrutura de

propriedade podem envolver o tamanho da firma, instabilidade da taxa de lucro, a

regularização da empresa. Assim, Demsetz e Villalonga (2001) referência que a

estrutura de propriedade não afeta a performance.

O desempenho das organizações trata-se de um tema estratégico para as

organizações, abordado por Chandler (1962), Ansoff (1965), Child (1972), Thorelli

(1977) e Porter (1980). Observa-se que o valor da participação societária para os

36

sócios minoritários reflete diretamente no desempenho da empresa no mercado de

ações, ou seja, há uma prejudicialidade em relação a riqueza dos minoritários com

base no retorno das ações (JIANG; PENG, 2010).

Mesmo em caso de conflito de agencia principal-principal pode ocorrer os

efeitos de incentivo e entrincheiramento da estrutura de propriedade e controle sobre

o valor das empresas, com base no bloco controlador, conforme Claessens e Fan

(2002) e Andrade e Rosseti (2006): a) alinhamento ou incentivo ocorre quando a

concentração de propriedade atua positivamente no desempenho da empresa, com

base na redução de custos de agencia pelo fato de monitoramento ser mais

intensivo pela proximidade gestor-acionista; b) entrincheiramento quando há uma

concentração de propriedade crescente na empresa há uma diminuição de poder

exercido pelo conselho de administração e do mercado para aquisições hostis.

Ainda pode ocorrer expropriação dos minoritários por pagamento excessivo de

salários ou outros benefícios autoconcedidos. Também podem resistir a liquidação,

cisões ou fusões. Assim, o custo de agencia se intensificam.

Para Valadares (2002), no Brasil, o conflito entre majoritário e minoritário é

mais comum. Relaciona a influência de um sócio controlador, com mais de 50% da

participação societária, sobre os sócios minoritários. Inclusive, ressalta que esse

desiquilíbrio societário pode incentivar a diminuir o retorno dos investidores

menores.

Para Dharwadkar et al. (2000, apud YOUNG et al., 2008) o chamado modelo

principal-principal de governança corporativa é uma nova dimensão da governança,

mais direcionada aos conflitos entre os diversos conjuntos de principais das firmas,

entre controladores e minoritários. North e Wright et al. (1990, 2005 apud YOUNG et

al., 2008) ressaltam que nesse contexto, de economias emergentes, o custo dos

contratos de agencia sejam maiores e mais problemáticos em razão do ambiente

institucional. Logo a teoria do conflito entre principal e agente, de Jensen e Meckling

(1976), não é mais aplicável em economias emergentes, que verifica-se o conflito

principal-principal.

Para Young et al. (2008) o conflito principal-principal existe em econômicas

desenvolvidas, e, nas emergentes denota-se maior variância institucional e que o

controle da propriedade encontra-se em maior grau em famílias, o que pode reduzir

custos de agencia. E, por outro lado, se houver sócios minoritários não familiares o

37