Embed Size (px)

Citation preview

MAIO E JUNHO 2011 | N.º 9 | 2ª SÉRIE

EDITORIAL�� �������������� ������ ���������������� �������

ENTREVISTA�� ���������� ����������� ��������������������

ARTIGOS�� ������ ������ ������ ������������ �������� ����������������� � ������������������ !��"������ ��������"� ��#������$���%&

�� �����'������ �������(�����������)��������*�

�� ��+$,�-������ �����������.������� ���������� ������/� ����0��������1�2��������" �3"����4����!������� ��������� ������5"��������

�� ���� �(�������� ���������"��������6"�7��(�������� ���*�������� "��� ���� �� �

�81/������1�98���� ������������������ ����������� �����: �����;�<<����3"����=������� ������

CONTABILIDADE& EMPRESAS

3������������������������������� ��������������������

AINDA A NORMA CONTABILÍSTICA PARA AS MICROENTIDADES

No número anterior foi destacada a NORMA CONTABILÍSTICA PARA AS MICROENTIDADES

(NCM), aprovada pelo Decreto-Lei n.º 36-A/2011, de 9 de Março, que justifica novo destaque no pre-

sente editorial, em artigo e texto autónomos, tendo em conta essencialmente alguns depoimentos a que

assisti, no passado dia 29 de Abril, no Seminário sobre Microentidades promovido pelo Grupo de Estudos

da Ordem dos Técnicos Oficiais de Contas (GEOTOC), a rádio TSF e o Jornal de Notícias.

Num texto sobre o tema incluído nas páginas 29 e 30 do número anterior da C&E, apresentei a se-

guinte conclusão:

“Estritamente do ponto de vista da normalização contabilística, somos de opinião que a NCM seria dis-

pensável, pois, na verdade, as diferenças para a NCRF-PE não são significativas. Ou seja, a NCRF-PE

responderia às necessidades de relato financeiro das ME.”.

Foi neste contexto que registei o facto de dois dos principais oradores daquele evento, Carlos Lobo e

Leopoldo Alves, terem emitido opinião no mesmo sentido.

Posteriormente, em 14 de Março, foram também publicados os restantes instrumentos legais da NCM

(Portaria n.º 104/2011, Portaria n.º 107/2011 e Aviso n.º 6726-A/2011).

Pedindo desculpa por “ser juíz em causa própria”, julgo que os leitores compre-

enderão que releve a publicação do meu 8.º livro, sob o título “ESTUDOS SO-

BRE A NORMALIZAÇÃO CONTABILÍSTICA EM PORTUGAL”, editado

pelo Vida Económica, e apresentado em sessão pública no passado dia 5 de Maio,

integrada no Seminário “Reorganização Administrativa do País”, promovido pela

Ordem dos TOC, TSF

e Jornal de Notícias (ver

capa e foto).

Finalmente, sublinho a publicação de uma

entrevista ao Sr. Fernando Santos, Presidente da

Direcção da APECA – Associação Portuguesa

das Empresas de Contabilidade e Administra-

ção, na qual aborda os problemas actuais e fu-

turos daquelas sociedades, bem como dos TOC.

JOAQUIM CUNHAGUIMARÃES

��������

4 ������������������������������� ��������������������

�� ��Profissões imprescindíveis, por Guilherme Osswald ......................................... 5

� ��������Fernando Santos, Presidente da Direcção da APECA ...................................... 6

� ����������Reflexões sobre o SNC, por Joaquim Fernando da Cunha Guimarães ............. 10 IX - O novo regime contabilístico das microentidades ............................ 10O reconhecimento das diferenças de câmbio em SNC, por Emília daConceição Rocha Gomes ................................................................................ 12A “IVA” na Contabilidade Pública – aplicação do POCAL num municípiode média dimensão, por Miguel Gonçalves e Cláudio Correia ......................... 17Despesas de investigação e desenvolvimento: cumprimento das divulgaçõesda IAS 38, por Ana Catarina Riquito Cunha e José António C. Moreira .......... 24As sociedades de contabilidade .................................................................... 28É um erro grave a Contabilidade estar orientada para o mercado de capitais ....... 29Limites definidos para as microentidades são exagerados .............................. 30

�����������A implementação do Regime Geral das Taxas das Autarquias Locais: o impacto nas receitas dos Municípios, por Maria Manuela Oliveira da Costae Sara Alexandra da Eira Serra ....................................................................... 31Informações vinculativas da DGCI .............................................................. 36Pressão fiscal e parafiscal asfixia empresas de construção ............................... 37Sector bancário tem novos impostos ............................................................ 38Aplicação uniforme do actual sistema de IVA .............................................. 38Governo divulga empresas com benefícios fiscais ......................................... 38Bruxelas avança com proposta de “harmonização” fiscal ............................... 39IVA deverá representar uma receita adicional anual de 410 milhões ............. 40Proposta de Directiva sobre a matéria colectável comum consolidada ........... 41Despesa do Estado desce 3% até Abril ....................................................... 42

��������A certificação legal da dedução dos prejuízos fiscais, por Joaquim Fernandoda Cunha Guimarães ................................................................................... 43Revisores oficiais de contas admitem continuidade de tempos difíceis .......... 45

���������� � ���SNC como instrumento de gestão, por Paulo Moura Castro .......................... 46

������������APPC altera Estatutos e passa a ter a denominação primitiva de APC .......... 48OTOC poderá passar a “Ordem dos Contabilistas” ..................................... 49Director da C&E nomeado Presidente da Comissão Administrativa da ADCES ... 49

�������TOC são fundamentais para as pequenas e médias empresas ........................ 50Crise cria maior propensão a que sejam cometidas infracções .................... 51

�������SIADAP abrange universo dos serviços da administração central .................. 52Contribuição sobre o sector bancário levanta dúvidas constitucionais .......... 52Comissão Europeia propõe revisão da tributação sobre a energia .................. 53

���������� ��������Homenagem ao Professor Doutor António Lopes de Sá ............................... 54Prémio “Professor Rogério Fernandes Ferreira 6.ª edição (2010/2011) ......... 54Anuário Financeiro dos Municípios Portugueses 7.ª Edição (2009) .............. 54Fusão de sociedades anónimas tem regras mais objectivas e transparentes ............ 55

������� ����Caso Prático nº 11 – Equivalência patrimonial ........................................... 56

�������Palavras Cruzadas ....................................................................................... 57

������Vida Económica e Liberty publicam livro sobre franquias nos seguros ......... 58Sistema europeu de contas .......................................................................... 58Normalização contabilística para microentidades ......................................... 58

�!"#���

PROPRIEDADEVida Económica - Editorial S. A.

DIRECTORJoaquim Fernando da Cunha Guimarães

COLABORADORES PERMANENTESAgostinho Manuel dos Santos CostaGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesJosé Alberto Pinheiro PintoMaria José FernandesMário da Cunha GuimarãesPaulo Moura Castro

COLABORADORES NESTE NÚMEROAna Catarina Riquito CunhaCláudio CorreiaEmília da Conceição da Rocha GomesGuilherme OsswaldJoaquim Fernando da Cunha GuimarãesJosé António C. MoreiraMaria Manuela Oliveira da CostaMiguel GonçalvesPaulo Moura CastroSara Alexandra da Eira Serra

O conteúdo dos artigos é da exclusivaresponsabilidade dos autores

PAGINAÇÃOJosé Barbosa

REDACÇÃO E ADMINISTRAÇÃO R. Gonçalo Cristóvão, 1116º Esq. 4049-037 Porto Telef.: 223 399 400Fax: 222 058 098E-mail: [email protected]

DELEGAÇÃO EM LISBOAAv. Fontes Pereira de Melo, nº 61069-106 Lisboa Telef.: 217 937 747Fax: 217 937 748

IMPRESSÃOUniarte Gráfica - Porto

Registo nº 108640 no ICS

MAI/JUN 2011 | Nº 9 - 2ª SÉRIE

Assinatura anual: 64 euros

Maio/Junho 2011 – Este suplemento faz parte integrante da Vida Económica nº 1398, de 03.06.2011

5������������������������������� ��������������������

�� ��

PolíticaOs políticos continuama não ter políticas fiscais definidas e objectivas para o país.

tremamente preocupante. Os PEC sucessivos mais não foram do que a prova viva da necessidade de políti-cas fiscais consistentes e realistas, de acordo com a situação do país.

Como sucede ao nível legislativo, também ao nível fiscal se navega à vista. Mais não se trata do que verda-deiras mantas de retalhos, o que tem efeitos perniciosos. Não é por acaso que os investidores estrangeiros têm sérios receios de investirem no nosso país. O que hoje é uma certeza, ama-nhã poderá ser um disparate. Com a agravante que não há responsáveis. Caso assim fosse, haveria mais cuida-dos nas decisões a tomar.

Chegou-se a uma via sem retor-no. Não há margem para erros. Por-tugal tem que tomar consciência do que há a fazer para garantir o bem-estar dos contribuintes cumpridores. Infelizmente são estes que estão a pagar a crise, enquanto os responsá-veis “lavam daí as mãos”. Ponha-se os olhos na forma como funciona a maioria dos países europeus, em que os responsáveis pela má governação são responsabilizados.

*Editor

Profissões imprescindíveis

*GUILHERME OSSWALD

Portugal defronta-se com sérios problemas no que respeita às suas contas públicas e à sua capacidade competitiva. Mais uma vez, parece evidente que as profissões de técnico oficial de contas (TOC) e de revisor oficial de contas (ROC) mereciam um outro reconhecimento e, sobre-tudo, uma entrada efectiva no sector público.

No entanto, este é um país que tem uma clara tendência para de-saproveitar os seus recursos a todos os níveis. O mesmo se passa com a contabilidade e a auditoria, quando existem excelentes profissionais e a sua actividade está bem delineada e regulamentada. Ora, acontece pre-cisamente o contrário do que seria de esperar. Os dois últimos anos fo-ram dolorosos para os TOC, com o Parlamento a avançar com legislação que mais não reflectiu do que igno-rância quanto às “boas contas”. O cúmulo foi quando se quis isentar as empresas de menores dimensões de apresentarem declaração de ren-dimentos. Confundiu-se simplifica-ção com irrealismo. É um facto que Portugal tem o defeito de complicar para garantir interesses alheios, mas a simplificação obriga a certas respon-sabilidades e cautelas redobradas.

O estado a que o Estado chegou é lamentável. É caso para nos questio-narmos se não seria mais vantajoso pagar aos “senhores da Troika” para porem as nossas contas em dia. O que o poder político está a esquecer é que não basta seguir as directivas de-finidas externamente. Neste âmbito, os TOC e os ROC têm que ser re-

conhecidos como peças essenciais de um puzzle que levará anos a concluir. São estes profissionais que estão efec-tivamente no terreno e que têm uma ideia concreta do estado das contas das empresas. O que não se entende são as razões que estão por detrás da rejeição sistemática do envolvimento destes profissionais nas contas públi-cas. O Anuário Financeiro dos Mu-nicípios é um bom exemplo de como as entidades públicas continuam a ter muitas dificuldades em gerir o dinheiro dos contribuintes.

Um cenário negro

Olhando para os programas elei-torais dos dois principais partidos, não deixa de ser constrangedora a falta de informação fiscal e conta-bilística. Os políticos continuam a não ter políticas fiscais definidas e objectivas para o país, o que é ex-

6 ������������������������������� ��������������������

Contabilidade & Empresas – A APECA foi constituída há quase 23 anos (21 de Maio de 1988). Quais os principais objectivos então definidos?Fernando Santos - A APECA foi concebida com o

objectivo prioritário de tentar promover e defender os le-gítimos interesses e direitos das Empresas prestadoras de serviços de contabilidade e administração, o seu presti-gio e dignificação, para além do desenvolvimento de um espírito de solidariedade e apoio recíproco entre os seus Associados.

O artigo 5º dos Estatutos elenca de uma forma deta-lhada a missão essencial da Associação:“1 - No desenvolvimento dos fins definidos no artigo anterior,

compete, em especial, associação. a) O estudo, a defesa e a promoção dos direitos e interesses

das empresas associadas; b) A representação dos associados junto de quaisquer

entidades, publicas ou privadas, nomeadamente os Ministérios das Finanças, da Economia, da Justiça, da Segurança Social e do Trabalho e Serviços deles

dependentes, e a Câmara dos Técnicos Oficiais de Contas;

c) A representação das empresas associadas junto das or-ganizações profissionais e empresariais, nacionais e estrangeiras, bem como dos organismos sindicais e da opinião publica;

d) Promoção de um espírito de solidariedade e apoio re-cíproco entre os associados, com vista ao exercício de direitos e obrigações comuns,

e) Promoção e criação de serviços de interesse comum para os associados, designadamente apoio logístico, consul-ta e assistência fiscal e jurídica sobre assuntos ligados ao sector de actividade económica que representa;

f ) Promoção de estudos e acções de formação, designada-mente profissional, com vista à melhoria técnica das empresas associadas;

g) Em geral, desempenhar outras funções ou promover ac-ções e iniciativas de interesse comum para as empresas associadas, no respeito pela lei e pelos estatutos.

2 - Com vista a alcançar os objectivos enunciados, a Asso-ciação poderá criar e manter em funcionamento secções

� ��������

Entrevista a Fernando Santos Presidente da Direcção da APECA

A Ordem dos TOC passou a ter,sob a sua alçada, todas as entidades que executam serviços de contabilidade seja qual for a sua forma jurídica

Fernando Santos é membro fundadore actual Presidente da Direcçãoda APECA - Associação das Empresasde Contabilidade e Administração.Nesta entrevista dá-nos uma visão históricae actual sobre a profissão de TOCe sobre os associados da APECA, os denominados "gabinetes de contabilidade".

7������������������������������� ��������������������

especializadas, assim como estabelecer formas de coopera-ção e colaboração com outras entidades representativas de actividades económicas, sociais e profissionais, nacionais e estrangeiras e com o Estado. “

É esta linha de orientação que os seus Órgãos Sociais procu-ram cumprir dentro das suas disponibilidades, capacida-des e competências. C&E - A actual realidade das empresasde contabilidade é diferente, nomeadamente no contexto do Estatuto da Ordemdos TOC. Como analisa a ligaçãoentre as duas Instituições?FS - A APECA, mesmo sendo uma entidade repre-

sentativa de Empresas de Contabilidade, mantém um normal relacionamento institucional e cordialidade com a Ordem dos Técnicos Oficiais de Contas. Com a trans-formação de Câmara em Ordem e a consequente refor-mulação dos seus Estatutos, estes vieram contemplar a inclusão de Sociedades Profissionais de Técnicos Oficiais de Contas e Sociedades de Contabilidade no âmbito da sua jurisdição.

Ainda existem alguns aspectos a definir pela Ordem, alguns deles de vital importância para as Empresas de Contabilidade, e que se aguardam com expectativa pois deles dependem iniciativas e alterações de vulto nas suas estruturas e desenvolvimento.

Desta forma, a Ordem passou a ter, sob a sua alçada, todas as entidades que executam serviços de contabilidade seja qual for a sua forma jurídica.

C&E - As acções de formação da APECA primam pela qualidade e são reconhecidas pela OTOC para efeitos do Regulamento de Créditos. Como tem funcionado esta cooperação?FS - A APECA cumpre o que está determinado no

Regulamento da Formação com as adaptações necessárias do seu articulado à nossa realidade. As nossas acções de formação possuem equiparação às da OTOC dentro dos condicionalismos da sua duração e comunicação prévia dos parâmetros dentro dos quais se vão realizar. Para o efeito, fomos acreditados como entidade formadora com possibilidades de ministrar Formação Profissional, pelo que aos Técnicos Oficiais de Contas que participam nas nossas acções são atribuídos os respectivos créditos para efeitos do Controlo de Qualidade Procura-se incutir qualidade à formação mediante uma selecção rigorosa

dos Formadores como dos temas a abordar. É prioritário que o objecto das Acções seja constituído por matéria oportuna, bem esquematizada, com suporte documental adequado e um tempo de exposição suficiente para o seu tratamento e um indispensável período para o esclareci-mento de dúvidas.

C&E - Quais os principais objectivosda APECA para o futuro?FS - Os objectivos da APECA são os que sempre

foram: continuar na senda da defesa dos legítimos di-reitos das Empresas de Contabilidade e proporcionar-lhes todo o apoio possível, nomeadamente nas vertentes formativas e informativas. Estão a decorrer, junto das Instituições adequadas, diversas diligencias no sentido de corrigir situações consideradas anómalas, tais como as funções de gerência, a renuncia do Técnico Oficial de Contas, a representação fiscal, a residência fiscal e outras relacionadas com a nossa actividade profissional. Tem sido apanágio da Associação não dar ênfase às actuações que está a promover em prol da classe; reserva a sua pu-blicitação para o momento da obtenção dos resultados.

C&E - O Sr. é um dos associados fundadores da APECA, exercendo funções na Direcção desde a data da sua constituição. Há dois mandatos que é o Presidente da Direcção. Que balanço faz? FS - Em meu entender, é um balanço com um saldo

positivo. A nossa Associação tem envidado todos os es-forços para se consolidar e, sob um conjunto de regras nas quais pontifica a prudência, tem seguido um caminho coerente com os seus princípios.

Um dos principais pilares da estabilidade associati-va tem o seus alicerces na coesão e franco entendimen-to dos seus dirigentes, especialmente a nível da Direc-ção cuja actuação orgânica consiste na devida análise e discussão dos temas em apreciação e carentes de deci-são que, ponderadamente, são sempre objecto de de-cisão unânime. Felizmente, divisionismo é um pre-dicado que não existe no seio da Direcção da APECA. Obviamente que há opiniões contraditórias em alguns temas, mas o estudo, enquadramento e persuasão con-

� ��������

Acções de formaçãoAs nossas acções de formação possuemequiparação às da OTOC.

8 ������������������������������� ��������������������

duzem a que não haja decisões com “votos de vencido”. Creio que reside nesta coerência um dos factores essen-ciais para a indispensável estabilização na condução dos destinos da Associação.

Temos que ter em atenção que nenhum membro da Direcção ou de qualquer outro Corpo Social é remunera-do, seja a que título for. Logo assim, as funções estatutá-rias são exercidas gratuitamente o que exige, para além de uma entrega voluntária e sentimental em que a devoção se sobrepõe totalmente à obrigação, uma disponibilidade permanente e que conduz à capacidade de alcançar uma forte estabilidade nos recursos disponíveis.

Um aspecto essencial e que muito contribui para o entendimento generalizado da Direcção, é que to-dos os seus membros são Técnicos Oficiais de Contas em exercício, portanto vivendo o dia a dia com pro-blemas emergentes das mais variadas origens, coabi-tando com as dificuldades dos seus Clientes e muitas vezes relegados para o ultimo lugar da fila quando se trata de acolher benesses mesmo que estas consistam na simples avença à qual têm o mais legítimo direito. A APECA subsiste, exclusivamente, das quotizações dos seus Associados e das receitas que, eventualmente, vai obtendo com as Acções de Formação. Não está en-feudada a nenhum organismo, seja qual for a sua con-dição, e jamais teve qualquer tipo de apoio financeiro ou logístico.

Tenho por hábito dizer que “a APECA come em ga-mela própria o alimento que ela mesmo semeou, cultivou e colheu “.

A independência é um estandarte que podemos des-fraldar com direito e orgulho. A APECA é obra dos seus Associados, os quais nela se inscrevem e permanecem vo-luntariamente por lhe reconhecerem merecimento para tal.

C&E - O Boletim APECA está suspenso desde Dezembro de 2007. É intenção da Direcção retomar a sua publicação?FS - Está a ser equacionado o relançamento do Bole-

tim APECA com um novo figurino de forma e conteúdo. Há que atentar que uma publicação deste tipo, trimestral, possui características especiais, ou seja, deve conter arti-gos cuja essência não configure temas de oportunidade, de aplicação imediata. Para estes casos, os meios de divulgação existentes – mail, inserção no “site”, etc. – tornam-se mais expeditos e úteis pela sua chegada aos receptores interes-sados praticamente no momento em que são conhecidos. Nesta perspectiva, estão a ser desenvolvidos os esforços e

estudos necessários para que o Boletim APECA seja no-vamente publicado com a inclusão de textos de interesse para os seus destinatários.

C&E - Passando agora à sua actividade profissional de TOC, o que pensa da evolução da profissão a partir do momento da constituição, em 1995, da actual Ordem dos TOC? Quais os principais problemas actuais e futuros da profissão?FS - Em boa verdade e tentando uma visualização em

termos práticos, pessoalmente – repito: pessoalmente – não consigo alcançar um avanço profissional consubs-tanciado em proventos que tenham vindo melhorar a vida dos “ex-guarda-livros”, agora Técnicos Oficiais de Contas. Elencar os problemas actuais e futuros da pro-fissão seria um exercício de divagação que não tem lu-gar nesta entrevista. Talvez um dia possa desenrugar os pontos fortes e fracos que fui amarfanhando ao longo da minha carreira profissional e arquivando no meu íntimo, e então visionar as oportunidades e ameaças ( não é uma análise “swot”…) que aproveitei, que deixei escapar, e as que me obrigaram a aceitar, e tentar dar a conhecer as minhas atribulações de décadas de actividade ao serviço do débito e crédito.

Um elevado numero de Empresas de Contabilidade estão a debater-se com problemas de real gravidade e com reflexos de tal forma negativos na sua estrutura que colo-cam em risco a sua própria sobrevivência. Há que salien-tar as aflitivas dificuldades na cobrança dos serviços pres-tados e a concorrência grosseiramente desleal de diversos colegas de profissão bem como de algumas Associações de classe que não têm pejo em utilizar esquemas pouco correctos para se posicionarem no mercado da elaboração de contabilidades, distorcendo as regras mais elementares da decência profissional

C&E - Uma das principais matérias de debate do Estatuto dos TOC é a das suas funções/responsabilidades, previstas no art.º 6.º. Concorda com o âmbito deste articulado? Como analisa a questão da “regularidade técnica” que foi clarificada com a inclusão do n.º 3 naquele articulado pela última alteração do Estatuto através do Decreto-Lei n.º 310/2009, de 26 de Outubro?FS - A definição de “regularidade técnica” impunha-se

e, em meu entender, está aceitável.

� ��������

9������������������������������� ��������������������

Responsabilidade do TOCÉ minha convicção que a responsabilidade do Técnico Oficial de Contas termina com o cumprimentodas suas funções declarativas.

� ��������

C&E - Associada a essa problemática, está intimamente ligada a responsabilidade subsidiária tributária prevista no n.º 3 do art.º 24.º da Lei Geral Tributária, que também integra aquele conceito de “regularidade técnica”. Qual a sua opinião?FS - É minha convicção que a responsabilidade do

Técnico Oficial de Contas termina com o cumprimento das suas funções declarativas. O grande problema consiste num dilema interessante e revestido de forte dramatismo: “não custa cumprir; o que custa é saber como cumprir”.

As dúvidas são inúmeras sobre os mais díspares temas; procura-se a solução para uma questão num local, a res-posta é uma; vamos a outro local confirmar, a resposta é outra; vamos a um terceiro local e recebemos a resposta mais exacta: não sei !

Vejamos: é publicada uma lei ou conjunto de leis; é muito difícil obter esclarecimentos, expurgar dúvidas, cumprir escrupulosamente o seu teor. Assim, é normal haver falhas, erros, lapsos, interpretações incorrectas que somente irão ser detectadas anos depois, já quando a ma-téria está devidamente esclarecida.

E aqui estão as coimas, os juros, os acréscimos, as cor-recções, a chancela da incompetência e todos os atributos negativos…reportados a anos atrás !

C&E - Em defesa daquelas disposições legais, o Bastonário da OTOC tem defendido que a profissão só se afirma na sociedade com a assunção dessas responsabilidades. Concorda?As responsabilidades do Técnico Oficial de Contas es-

tão consagradas na respectiva legislação. Logo assim, não tenho que concordar ou discordar; tenho que cumprir.

C&E - O Decreto-Lei n.º 310/2009, de 26 de Outubro, aditou aos Estatutos da OTOC os art.ºs 17.º-A, 17.º-B e 17.º-C. Como interpreta a figura de “responsável técnico das sociedades de contabilidade”, no âmbito dos associados da APECA?FS - Não vejo qualquer motivo para estar contra a fi-

gura do “responsável técnico” nas sociedades de contabili-dade. No entanto, este não deve ser penalizado por actos que não cometeu ou dos quais não teve conhecimento. Em meu entender deve haver uma especial ponderação numa possível actuação contra estes profissionais, espe-cialmente no apuramento e graduação da sua culpa em qualquer infracção que possa ter sido detectada.

C&E - Em 1 de Janeiro de 2010 entrou em vigor o novo modelo contabilístico nacional – Sistema de Normalização Contabilística (SNC). A APECA desenvolveu diversas acções de formação sobre o SNC. Qual a sua opinião sobre a adaptação dos profissionais a esta nova realidade?FS - Não me posso pronunciar favoravelmente sobre

a forma como foi introduzido o Sistema de Normali-zação Contabilística (SNC) especialmente pelo exíguo lapso de tempo que mediou entre o seu conhecimento e a sua aplicação. A formação sobre o SNC foi acele-rada e, em muitos pontos, extremamente confusa. A matéria sobre o SNC é complexa, com uma terminolo-gia diferente da habitual e conceitos invertidos. Temos que distinguir duas classes de profissionais: os jovens, que mal conheceram o POC e já estudaram pelo SNC, e aqueles que desde 1977 tinham o POC memorizado e cuja alteração constituiu um esforço suplementar. Para os primeiros, o SNC foi fácil visto tratar-se de um pro-longamento mais refinado do que já tinham aprendido; para os outros, a situação tornou-se complicada pela necessidade de revolver a memória e passar a adoptar uma seriação e nomenclatura bastante diferente. E há que atentar aqui nos profissionais menos jovens que, obviamente, serão menos expeditos a lidar com a mu-dança.

Há um trabalho realizado pela Drª Maria João Bei-ra Santos, no âmbito do seu mestrado na Faculdade de Economia da Universidade do Porto, que trata exausti-vamente as reacções dos Técnicos Oficiais de Contas à implementação e acolhimento do SNC, sendo as con-clusões interessantes nomeadamente no seu aspecto es-tatístico.

C&E - Qual a sua opinião sobre o SNC nos seus aspectos teóricos e práticos?FS - Ainda é cedo para poder concluir quais as vanta-

gens da adopção, assaz apressada, do Sistema. Estando a decorrer os encerramentos de contas e a apresentação das declarações fiscais referentes a 2010, só após a conclusão desses trabalhos e da análise dos seus resultados, é que podemos efectuar uma primeira apreciação.

10 ������������������������������� ��������������������

� ����������

O Decreto-Lei n.º 36-A/2011, de 9 de Março1, aprovou o novo regime contabilístico das microentida-des, designado por “regime da normalização contabilís-tica para as microentidades” (NCM).

A publicação do diploma surgiu na sequência da Lei n.º 35/2010, de 2 de Setembro, sob o título “Simplifi-cação das normas e informações contabilísticas das mi-croentidades”, que no n.º 1 do art.º 6.º estabelece que as normas contabilísticas simplificadas, a que se refere o n.º 1 do artigo 3.º, seriam objecto de regulamentação específica a aprovar pelo Governo no prazo máximo de 45 dias a contar da publicação da Lei, prazo este que não foi cumprido uma vez que Decreto-Lei n.º 36-A/2011 só agora (passados 180 dias, i.e., um atraso de 135 dias) foi publicado.

1�������������� ���������������������������������������������������������������� ����������� !���������������������" ���������!��������������!������������������������������#�������������#�����������������������������������������������������������$%&������ '��������������������������������������������������������!���(���������������������������������������)**+,�������������������-���" ������.�� ����������� �/��������������" ��������" �������0����������������!������" �����#���������1����������������������2�����34,

Refira-se que o n.º 1 do art.º 3.º da Lei n.º 35/2010 determina:“1 — Nos termos da presente lei, ficam as microenti-

dades dispensadas da aplicação das normas conta-bilísticas previstas no Decreto -Lei n.º 158/2009, de 13 de Julho, devendo passar a adoptar normas contabilísticas simplificadas que serão objecto de re-gulamentação.”.De notar que o Decreto-Lei n.º 158/2009, de 13

de Julho, aprovou o Sistema de Normalização Conta-bilística (SNC), que revogou o anterior regime contabi-lístico, constituído pelo Plano Oficial de Contabilidade (POC), aprovado pelo Decreto-Lei n.º 410/89, de 21 de Novembro, e alterado por alguns diplomas posteriores, bem como por 29 Directrizes Contabilísticas e 5 Inter-pretações Técnicas.

O SNC prevê dois regimes (níveis) contabilísticos: um de carácter geral, constituído por 28 Normas Con-tabilísticas e de Relato Financeiro (NCRF) e 2 Notas Interpretativas e um outro modelo reduzido, composto por apenas uma norma aplicável às Pequenas Entidades (PE) definidas no art.º 9.º do diploma e designada por

Reflexões sobre o SNC

IX - O novo regime contabilístico das microentidades

JOAQUIM FERNANDO DA CUNHA GUIMARÃES*

11������������������������������� ��������������������

� ����������

Norma Contabilística e de Relato Financeiro para Pe-quenas Entidades (NCRF-PE).

O art.º 2.º - “Conceito de microentidades” da Lei n.º 35/2010 estabelece que se consideram microentida-des as empresas que, à data do balanço, não ultrapassem dois dos três limites seguintes: total do balanço — � 500 000; volume de negócios líquido — � 500 000 e núme-ro médio de empregados durante o exercício — 5. Esta definição que foi também acolhida no n.º 1 do art.º 2.º do citado Decreto-Lei n.º 36-A/20112.

Note-se, ainda, que o n.º 1 do art.º 5.º dessa Lei de-termina que as microentidades podem optar pela aplica-ção das normas contabilísticas previstas no Decreto-Lei n.º 158/2009, i.e., os dois mencionados regimes (níveis) contabilísticos do SNC constituem uma opção à NCM, existindo, desta forma, o que se designa de “intercomu-nicabilidade vertical” da NCM relativamente ao SNC.

De sublinhar que o legislador optou por instituir um diploma autónomo (Lei n.º 35/2010) para as microen-tidades, quando, em nossa opinião, teria sido uma me-lhor solução a alteração do Decreto-Lei n.º 158/2009 e a consequente integração como um terceiro nível do SNC, como resumimos no esquema seguinte:

Fonte: Elaboração própria

2����������������0���,5�6������,5�7,5 ��3�����������������.���#������������ '����������-���8��������� '����������8�������#������������� ����������������������������������,

Na verdade, a referida intercomunicabilidade vertical entre a NCM e o SNC, sugeria tal solução, que, repeti-mos, não foi seguida, considerando-se a NCM como um regime contabilístico autónomo, o que, na verdade, não se verifica, tendo em conta o conteúdo dos restantes ins-trumentos legais aprovados e nomeadamente o Aviso n.º 6726-A/2011, de 14 de Março, relativo à homologação da NCM. Ou seja, trata-se de uma autonomia aparente.

Finalmente, sublinhámos que em artigo anterior3 so-bre este tema concluímos:“Estritamente do ponto de vista da normalização contabi-

lística, somos de opinião que a NCM seria dispensável, pois, na verdade, as diferenças para a NCRF-PE não são significativas. Ou seja, a NCRF-PE responderia às necessidades de relato financeiro das ME.”.

*Licenciado em Gestão de Empresas e Mestreem Contabilidade e Auditoria, ambos pela Universidade do Minho,

ROC, TOC, Docente do Ensino Superior e Director da C&[email protected]

3� ������9� ���2����������:��������������;�����������4!�� #���������:<���,5�=!����;���>&��������)*66!���,�)+#7*�����������������������������?�����$�@�:��A&B������ �2&���������?������>&���������C���� >?���A�� ��>�,5�77D4,

SNC(3 Níveis)

1.º NÍVEL

28 NCRF

Aplicável à generalidade das entidades

que não aplicam as NIC/NIRF

e às entidades abrangidas

pela NCRF-PE ou pela NCM

que optem por não as aplicar

Aplicável às PE

dentro dos limites

do art.º 9.º

do DL 158/2009

Aplicável às ME

de acordo

com o Decreto-Lei

n.º 36-A/2011,

de 9 de Março

1 NCRF-PE 1 NCRF-PE

2.º NÍVEL 3.º NÍVEL

(+)

(+) O tracejado visa evidenciar a referida autonomia relativa da NCM em relação ao SNC

Autonomia das normasDe sublinhar que o legislador optou por um diploma autónomo (...) Ou seja, trata-se de uma autonomia aparente.

12 ������������������������������� ��������������������

� ����������

EMÍLIA DA CONCEIÇÃO ROCHA GOMES*

IntroduçãoO Decreto-Lei n.º 158/2009, de 13 de Julho, colo-

cou em vigor o Sistema de Normalização Contabilística (SNC)1 nos períodos que iniciem em ou após 1 de Janeiro de 2010. Em Anexo àquele diploma, o SNC é descrito nos seguintes termos:«O Sistema de Normalização Contabilística (SNC) propos-

to prefigura um modelo baseado em princípios e não em regras, aderente, portanto, ao modelo do IASB (Interna-tional Accounting Standards Board) adoptado na União Europeia, mas garantindo a compatibilidade com as Di-rectivas Contabilísticas Comunitárias. É um modelo em que se atende às diferentes necessidades de relato finan-ceiro, dado o tecido empresarial a que irá ser aplicado, e em que se permite uma intercomunicabilidade quer horizontal quer vertical das diversas normas. Por último, pretende-se que seja suficientemente flexível para acolher com oportunidade as alterações às normas do IASB adop-tadas na União Europeia».O SNC assenta em quatro pilares, a saber: apresen-

tação, reconhecimento, mensuração, e divulgação. Para abordar o tema em epígrafe, iremos debruçar-nos apenas sobre o pilar do Reconhecimento.

De acordo com os parágrafos (§§) 80 e 81 da Estru-tura Conceptual (EC)2, Reconhecimento é o processo de incorporar no balanço e na demonstração dos resultados um item que satisfaça simultaneamente a definição de um elemento e dois critérios de reconhecimento:

(a) Probabilidade de gerar qualquer benefício económico futuro para ou da entidade, e

(b) Fiabilidade na mensuração.Refere ainda o §82 da EC que, ao avaliar se um item

satisfaz estes critérios e, por esse facto, se qualifica para

1 A transição para o SNC encontra-se previsto na NCRF 3 – Adopção ela primeira vez das normas contabilísticas e de relato financeiro, que prevê como isenção a aplicação retrospectiva de diferenças de transposição acumu-ladas, nos termos estabelecidos nos parágrafos 15 a 23, 25A alíneas a) e b) e 25F da IFRS 1 — Adopção pela Primeira Vez das Normas Internacionais de Relato Financeiro.2 Homologada por Despacho n.º 589/2009/MEF do Senhor Secretário de Estado dos Assuntos Fiscais, de 14 de Agosto de 2009, em substituição do Senhor Ministro de Estado e das Finanças, aprovado pelo Decreto -Lei n.º 158/2009, de 13 de Julho, conforme Aviso n.º15652.2009, de 7 de Setembro.

reconhecimento nas demonstrações financeiras, é neces-sário ter em atenção as condições de materialidade. A in-ter-relação entre os elementos significa que um item que satisfaça a definição e os critérios de reconhecimento de um dado elemento (por exemplo, um activo), requer au-tomaticamente o reconhecimento de um outro elemento (por exemplo, rendimento ou um passivo).

Por seu turno, a Norma Contabilística e de Relato Financeiro 23 (NCRF 23) que trata os Efeitos de Alte-rações em Taxas de Câmbio, no seu §8, define Diferença de Câmbio como a diferença resultante da transposição de um determinado número de unidades de uma moeda para outra moeda a diferentes taxas de câmbio (rácio de troca de duas moedas).

O objectivo desta NCRF3 é o de prescrever como se devem incluir transacções em moeda estrangeira e uni-dades operacionais estrangeiras nas demonstrações finan-ceiras de uma entidade e como se devem transpor as de-monstrações financeiras para uma moeda de apresentação.

A necessidade de identificar qual a forma de reco-nhecimento de diferenças de câmbio surge em diversos momentos da actividade desenvolvida pela entidade, na medida em que esta pode:

(a) ter transacções em moeda estrangeira, ou(b) ter unidades operacionais no estrangeiro.Além disso, uma entidade pode apresentar as suas de-

monstrações financeiras numa moeda estrangeira. A questão que se coloca, num ou noutro caso, consiste

em determinar como se deve proceder à conversão cam-bial, a qual engloba duas vertentes distintas: (a) Conver-são das transacções; e (b) Transposição de demonstrações financeiras expressas em divisa diferente do euro.

Normalmente, a transacção (venda/compra, rendimen-to/gasto) fica registada pelo seu valor histórico, mas os seus elementos monetários (contas a receber e a pagar) são ob-jecto de actualização para a taxa de câmbio à data do ba-lanço. Coloca-se, então, a questão do reconhecimento das diferenças de câmbio: como gasto/rendimento, incluído no valor dos activos, custo diferido ou proveito diferido?

3 A NCRF 23 tem por base a Norma Internacional de Contabilidade IAS 21 – Os Efeitos de Alterações em Taxas de Câmbio, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de No-vembro.

O reconhecimento das diferençasde câmbio em SNC

13������������������������������� ��������������������

� ����������

Transacção

A data de uma transacção é aquela em que a transacção cumpre os requisitos para reconhecimento de acordocom as NCRF.

Relativamente à transposição das demonstrações fi-nanceiras, dependendo do país onde se situa o investi-mento, poderemos ter questões complexas a resolver, uma vez que, por vezes, a moeda local não é relevante, sendo as transacções efectuadas com referência a uma terceira divisa. Independentemente destes problemas, teremos de decidir como vamos converter cada conta do activo, pas-sivo, capital próprio, rendimentos e gastos.

Ao longo do presente trabalho, iremos abordar as si-tuações que originam diferenças de câmbio, identificando qual o tratamento inicial, subsequente e respectivo reco-nhecimento nas demonstrações financeiras.

1. Transacções em moeda estrangeiraAs transacções em moeda estrangeira surgem como

consequência da actuação da entidade, quer pela compra quer pela venda em moeda diferente da moeda interna – o euro.

O §20 da NCRF 23 define uma transacção em mo-eda estrangeira como sendo uma transacção que seja de-nominada ou exija liquidação numa moeda estrangeira, incluindo transacções que resultem de quando uma en-tidade:i. Compra ou vende bens ou serviços cujo preço seja denomi-

nado numa moeda estrangeira;ii. Pede emprestado ou empresta fundos quando as quantias

a pagar ou a receber sejam estabelecidas numa moeda estrangeira; ou

iii. Por qualquer forma adquire ou aliena activos ou incorre ou liquida passivos, denominados numa moeda estran-geira.

1.1 Reconhecimento inicialNo momento do reconhecimento inicial, uma tran-

sacção em moeda estrangeira deve ser registada na moeda funcional, pela aplicação à quantia de moeda estrangeira da taxa de câmbio entre a moeda funcional e a moeda estrangeira à data da transacção.

A data de uma transacção é aquela em que a tran-sacção cumpre os requisitos para reconhecimento de acordo com as NCRF. Por razões práticas, é muitas ve-zes usada uma taxa que se aproxime da taxa real à data da transacção, podendo para o efeito ser aplicada uma taxa média semanal ou mensal para todas as transac-ções em moeda estrangeira que ocorram durante esses períodos. Porém, se as taxas de câmbio variarem signi-ficativamente, o uso da taxa média de um período não é apropriado.

1.2. Reconhecimento subsequente Após o reconhecimento inicial importa abordar quais

as regras a aplicar no relato de datas subsequentes. Assim, à data de cada balanço, deverão ser aplicadas as regras de-finidas no quadro seguinte:

RECONHECIMENTO SUBSEQUENTEDAS TRANSACÇÕES

EM MOEDA ESTRANGEIRA

ITENSACTUALIZAÇÃO

À DATA DO BALANÇO

Monetários

A sua quantia escriturada tem de ser actualizada

segundo a taxa de câmbioà data do Balanço

Não Monetários

Registados pelo Custo Histórico

em moeda estrangeira

A sua quantia escriturada tem de ser actualizada

segundo a taxa de câmbioà data da transacção

Registados pelo Justo Valor em moeda

estrangeira

A sua quantia escriturada tem de ser actualizada

segundo a taxa de câmbioà data em que o justo valor

foi determinado

Fonte: Elaboração Própria

A norma alerta para o facto de que a quantia escritu-rada de um item é determinada de acordo com as NCRF relevantes. A título de exemplo, os activos fixos tangíveis podem ser mensurados pelo justo valor ou pelo custo histó-rico de acordo com a NCRF 7 — Activos Fixos Tangíveis.

14 ������������������������������� ��������������������

� ����������

No entanto, quer a quantia escriturada seja determi-nada na base do custo histórico ou na base do justo valor, se a quantia for determinada numa moeda estrangeira, ela deve ser transposta para a moeda funcional de acordo com esta Norma.

A quantia escriturada de alguns itens poderá ainda ser determinada pela comparação de duas ou mais quantias. Ao determinar a quantia escriturada dos inventários é necessário atender à NCRF 18 — Inventários, que esta-belece que aquela quantia é a menor entre o custo e o valor realizável líquido. Da mesma forma, de acordo com a NCRF 12 — Imparidade de Activos, a quantia escritu-rada de um activo para o qual exista a indicação de im-paridade é a menor entre a sua quantia escriturada antes de considerar as possíveis perdas por imparidade e a sua quantia recuperável. Quando um activo é não monetário e é mensurado numa moeda estrangeira, a quantia escri-turada é determinada comparando:

a. O custo ou quantia escriturada, conforme apropria-do, transposto à taxa de câmbio na data em que a quantia foi determinada (i.e. a taxa à data da tran-sacção para um item mensurado em termos de custo histórico); e

b. O valor realizável líquido ou quantia recuperável, conforme apropriado, transposto à taxa de câmbio na data em que o valor foi determinado (por exem-plo, a taxa de fecho à data do balanço). O efeito desta comparação pode originar que uma perda por imparidade seja reconhecida na moeda funcional, mas não o seja na moeda estrangeira, ou vice-versa.

1.3. Reconhecimento de diferenças de câmbioComo regra, as diferenças de câmbio resultantes da

liquidação de itens monetários ou da sua mensuração sub-sequente devem ser incluídas na demonstração dos resul-tados do período. Contudo, a norma prevê que as diferen-ças de câmbio resultantes de um item monetário, que faça parte do investimento líquido numa unidade operacional estrangeira, devem ser incluídas em linha separada nos ca-pitais próprios e reconhecidas nos resultados no momento da alienação do investimento.

Por seu turno, quando se trata de itens não monetá-rios, a regra é reconhecer qualquer diferença de câmbio directamente no capital próprio se os ganhos ou perdas de um item não monetário forem reconhecidos directamente no capital próprio. Ou então como resultados do período, se os ganhos ou perdas com um item não monetário fo-rem reconhecidos nos resultados.

Esquematicamente, teremos:

RECONHECIMENTO DE DIFERENÇASDE CÂMBIO DAS TRANSACÇÕES

EM MOEDA ESTRANGEIRA

ITENSRECONHECIMENTO DE

DIFERENÇAS DE CÂMBIO

Monetários

Para além das actualizações realizadas à data do

balanço, tratando-se de itens monetários, sempre que ocorra a liquidação,

parcial ou total, das dívidas do activo ou do passivo, as

diferenças de câmbio devem ser reconhecidas no exercício respectivo por contrapartida

de resultados.

Não Monetários

Registados pelo Custo Histórico

em moeda estrangeira

As diferenças de câmbio devem ser reconhecidas da

mesma forma que os ganhos e perdas relativos a esses itens, ou seja, tendo como

contrapartida o capital próprio ou os resultados.

Registados pelo Justo Valor em moeda

estrangeira

Fonte: Elaboração Própria

2. Uso de uma Moeda de Apresentação Diferente da Moeda Funcional

Ao apresentar as suas demonstrações financeiras a en-tidade pode decidir utilizar uma moeda de relato diferente da sua moeda funcional, surgindo por esse facto o pro-blema da conversão da sua moeda funcional para a moe-da em que as demonstrações financeiras são apresentadas (moeda de apresentação).

A NCRF 23 (§§ 37 a 48) prevê esta situação e define algumas regras de aplicação, as quais não diferem subs-tancialmente das regras definidas para as transacções em moeda estrangeira, conforme analisado no ponto anterior deste relatório.

2.1. Conversão da moeda Funcional para a Moeda de apresentação

Uma entidade pode apresentar as suas demonstrações financeiras em qualquer moeda (ou moedas). Se a moeda de apresentação diferir da moeda funcional da entidade, ela transpõe os seus resultados e a sua posição financeira para a moeda de apresentação.

15������������������������������� ��������������������

� ����������

Segundo a NCRF 23, os critérios a adoptar para a transposição das demonstrações financeiras, resultados e posição financeira, expressas numa moeda funcional4 para uma moeda de apresentação são as seguintes:

• Activos e Passivos – a sua quantia escriturada tem de ser actualizada segundo a taxa de câmbio à data do Balanço;

• Rendimentos e Gastos – a sua quantia escriturada tem de ser actualizada segundo a taxa de câmbio à data da transacção.

2.2. Reconhecimento de diferenças de câmbio

As diferenças de câmbio que resultam da aplicação das regras anteriores não são reconhecidas nos resultados uma vez que as alterações nas taxas de câmbio têm pouco ou nenhum efeito sobre os fluxos de caixa presentes e futu-ros das unidades operacionais. Com efeito, todas as dife-renças de câmbio daí resultantes devem ser reconhecidas como uma componente separada do capital próprio.

3. Transposição de uma unidade operacional estrangeira

Uma entidade pode levar a cabo a sua actividade atra-vés de investimentos em entidades estrangeiras ou desen-volvendo operações significativas em países estrangeiros, através, por exemplo, de uma sucursal.

De acordo com o § 3 da NCRF 23, esta aplica-se na transposição das demonstrações financeiras de uni-dades operacionais estrangeiras que sejam incluídas nas

4 Que não seja a moeda de uma economia hiperinflacionária, caso em que se terá de seguir as disposições da IAS 29.

demonstrações financeiras da entidade pela consolidação (integral), pela consolidação proporcional ou pelo méto-do de equivalência patrimonial (MEP).

3.1. As diferenças de câmbiona consolidação de contas

Quando um grupo inclui empresas localizadas em países diferentes, cujas demonstrações financeiras estão, naturalmente, expressas nas respectivas moedas, as mes-mas terão de ser convertidas na moeda em que se expres-sam as contas consolidadas. Trata-se de empresas que, na definição da NCRF 23 / IAS 21, são unidades ope-racionais estrangeiras, como as subsidiárias, associadas, empreendimentos conjuntos ou sucursais da empresa que relata, cujas actividades sejam baseadas ou condu-zidas num país que não seja o país que não seja o país que relata.

Um dos principais problemas que se coloca ao nível da tradução das demonstrações financeiras é a definição da taxa de câmbio a utilizar. Esta questão conduz-nos a diversas alternativas de tradução, através dos designa-dos métodos de tradução de contas em moeda estran-geira.

A utilização dos diferentes métodos aplicados às mes-mas demonstrações financeiras leva-nos à obtenção de resultados divergentes e, muitas vezes, ao paradoxo de traduzir contas de filiais com resultados positivos em mo-eda nacional que apresentam resultados negativos após transposição cambial (no caso de utilização do método monetário-não monetário).

As normas nacionais de consolidação de contas são omissas nesta matéria, sendo apenas exigível a divul-gação, na nota 24 do ABDRC5, das cotações utiliza-

5 O Decreto-Lei n.º 127/95, de 1 de Junho, aditou o seguinte à nota 24 do ABDRC: “Indicação da taxa do ecu em vigor à data do encerramento do ba-lanço, sempre que as demonstrações financeiras sejam também apresentadas em ecus.”. Por seu turno, O SNC na nota 24 do ANEXO, modelo geral (nota 13 do Anexo do modelo reduzido), exige a seguinte divulgação: quantia das diferenças de câmbio reconhecidas nos resultados (com excepção das resul-tantes de instrumentos financeiros mensurados pelo justo valor através dos resultados); diferenças de câmbio líquidas classificadas num componente separado de capital próprio e reconciliação da quantia de tais diferenças de câmbio no começo e no fim do período; razão para o uso de uma moeda de apresentação diferente da moeda funcional (quando aplicável), e, razão para a alteração na moeda funcional (quando aplicável e em relação quer à enti-dade que relata quer a uma unidade operacional estrangeira significativa).

Activos e passivos

A sua quantia escriturada tem de ser actualizada segundo a taxa de câmbio à data do balanço.

16 ������������������������������� ��������������������

� ����������

das na conversão em moeda nacional dos elementos incluídos nas demonstrações financeiras consolidadas que sejam ou tenham sido originariamente expressos em moeda estrangeira. A 7.ª Directiva e o Decreto-Lei n.º 238/91, de 2 de Julho, não indicam qual o método a utilizar na conversão cambial, limitando-se a impor a divulgação do método utilizado no anexo às contas consolidadas6.

Existem diversos métodos para realizar essa conversão. No entanto, atendendo às normas internacionais sobre a matéria, verifica-se que são de aplicação recomendada os seguintes:

i. Taxa de fecho ou método corrente;ii. Taxa histórica ou método temporal;iii. Métodos específicos.Os dois primeiros métodos são de aplicação genérica

enquanto o método específico destina-se à conversão de contas elaboradas em situações particulares, nomeada-mente em países com taxas de inflação muito elevadas, isto é, em economias hiperinflacionárias.

3.1.1. Tratamento do GoodwillO goodwill deve ser determinado na data de aquisi-

ção, e corresponder à diferença positiva entre o custo de aquisição e o justo valor dos activos, passivos e passivos contingentes identificáveis.

A questão coloca-se no caso de a aquisição se tratar de uma entidade em moeda estrangeira. Assim, como deverá ser tratado o goodwill resultante dessa aquisição?

A NCRF 23 define que qualquer goodwill provenien-te da aquisição de uma unidade operacional estrangeira e quaisquer ajustamentos do justo valor nas quantias es-crituradas de activos e passivos provenientes da aquisi-ção dessa unidade operacional estrangeira serão tratados como activos e passivos da unidade operacional estran-geira. Desse modo, serão expressos na moeda funcional da unidade operacional estrangeira e serão transpostos à taxa de fecho. Assim, à data de cada balanço, aplicam-se ao goodwill os procedimentos de conversão dos restantes activos e como tal o valor do goodwill deve ser ajustado em conformidade.

6 “(...) o anexo deve incluir, pelo menos, indicações sobre:1. (...) Para os elementos contidos nas contas consolidadas que sejam ou

tenham sido na sua origem expressos em moeda estrangeira, devem ser indicadas as bases de conversão utilizadas para respectiva conversão na moeda na qual as contas consolidadas sejam elaboradas.” (Artigo 34.º da Sétima Directiva).

3.2. Alienação de uma unidade operacional estrangeira

Conforme já analisado, as diferenças de câmbio resul-tantes da transposição de unidades operacionais estran-geiras não são reconhecidas nos resultados líquidos do período em que são determinadas, mas sim nos capitais próprios da entidade.

No momento da alienação, o valor dessas diferenças de câmbio, previamente apresentadas como uma com-ponente separada dos capitais próprios, deverá ser reco-nhecido nos resultados período, e em simultâneo com o resultado da alienação.

O § 48 da NCRF 23 acrescenta ainda que, uma enti-dade pode alienar os seus interesses numa unidade opera-cional estrangeira pela venda, pela liquidação, pelo reem-bolso do capital por acções ou pelo abandono de parte ou da totalidade dessa entidade.

4. ConclusãoEm Portugal, até à aprovação do SNC em 13 de Julho

e à sua entrada em vigor a partir de 1 de Janeiro de 2010, não existia qualquer norma específica sobre a aplicação desta temática, apesar de o primeiro passo já ter sido dado com a Directriz Contabilística (DC) n.º 21/97, de 9 de Dezembro, sob o título “Contabilização dos efeitos da in-trodução do euro”.

De notar ainda que, através da aplicação da DC n.º 18/97, de 18 de Dezembro, Revista em 2005 pelo Des-pacho n.º 20289/2005, de 23 de Setembro, “Objectivos das demonstrações financeiras e princípios contabilísticos geralmente aceites”, as Normas Internacionais de Conta-bilidade (NIC), nomeadamente a IAS 21, já eram aplica-das, supletivamente, em Portugal. Ora, com a entrada em vigor do SNC, esta matéria passa a estar regulamentada na NCRF 23, que tem precisamente por base a referida IAS 21. Assim, podemos concluir que não existirão diferenças significativas no reconhecimento de diferenças de câmbio decorrentes da adopção do SNC.

*Lic. Gestão de Empresas pela Universidade do Minho

Auditora Financeira e docente do ensino superior

Nota: Para aceso à blibliografia sugerimos que contacte o Director da C&E.

Goodwill

O Goodwill deve ser determinado na data de aquisição,e corresponder à diferença positiva entre o custode aquisição e o justo valor dos activos,passivos e passivos contingentes identificáveis.

17������������������������������� ��������������������

� ����������

MIGUEL GONÇALVES*CLÁUDIO CORREIA**

RESUMO

O artigo objectiva estudar a conformidade das con-tas do município de Oliveira de Hospital nos termos da Contabilidade Patrimonial exigida pelo Plano Oficial de Contabilidade das Autarquias Locais. Analisaram-se as principais demonstrações financeiras reportadas ao período 2007-2009 e compararam-se alguns valores com os indicadores médios nacionais de 2008, à luz do Anuário Financeiro dos Municípios Portugueses de 2008. Concluiu-se que a base de acréscimo assume-se como a principal dificuldade na elaboração do relato financeiro, razão pela qual a imagem verdadeira e apro-priada das operações da autarquia resulta comprome-tida.

1. INTRODUÇÃO

A designação de “IVA” aqui utilizada inspira-se em Guimarães (2006, 2010). O autor faz-se valer do polissé-mico acrónimo para se referir à importância que a imagem verdadeira e apropriada (IVA) assume na Contabilidade e o imposto sobre o valor acrescentado (IVA) na tributação indirecta (Guimarães, 2006, 2010).

O artigo procura averiguar se um dos subsistemas de informação que o Plano Oficial de Contabilidade das Autarquias Locais (POCAL) exige, a Contabilidade Pa-trimonial, transmite de forma verdadeira e apropriada as operações de um município em particular - a autarquia de Oliveira de Hospital.

O POCAL, apenso ao Decreto-Lei n.º 54-A/1999, de 22 de Fevereiro, encontra-se generalizadamente aplicado aos 308 municípios portugueses (Carvalho et al., 2010). Em linhas gerais, são três os subsistemas de informação exigidos pelo POCAL - Contabilidade Orçamental, Con-tabilidade Patrimonial e Contabilidade de Custos. Articu-lados entre si, devem contribuir para a imagem verdadeira

e apropriada (IVA) das operações da autarquia, mas tam-bém para a prestação de responsabilidades aos utilizadores da informação contabilística, nomeadamente o Tribunal de Contas e os munícipes.

No domínio da Contabilidade Autárquica, en-tendemos relevantes os trabalhos de (1) Carvalho e Fernandes (1999) e (2) Caiado (1999, 1999a), os pri-meiros (1) por deixarem claros os pontos de proximi-dade - mas também as zonas de divergência - entre o Plano Oficial de Contabilidade Pública (POCP) e o POCAL, e o último (2) por destacar os principais aspectos inovadores do POCAL. Ainda nesta temáti-ca, o contributo de Bernardes (2001) revelou-se fun-damental, na medida em que procedeu a uma com-paração crítica das características preconizadas pelo POCAL em relação ao anterior sistema contabilístico usado pelos municípios, salientando as mais-valias e valor acrescentado daquelas sobre estas. A um nível geral, Monteiro (2001, 2002) e, mais recentemente, Fernandes (2007), esta última em questões relaciona-das com a aplicação da nova Lei das Finanças Locais (LFL - Lei n.º 2/2007, de 15 de Janeiro), também ajudaram ao acréscimo de conhecimento associado à Contabilidade Pública Autárquica.

Todavia, em termos um pouco mais analíticos, ou seja, em sede de apenas um caso concreto, a literatura já não resulta tão generosa. De facto, tanto quanto tenhamos co-nhecimento, apenas a investigação de Carvalho e Jorge (2003) foca em especial uma municipalidade - a Câmara Municipal do Porto.

Ora, é aqui que o nosso trabalho pretende ganhar per-tinência, visando contribuir para o desenvolvimento do conhecimento associado à Contabilidade Pública, nome-adamente do seu subsector autárquico, por via do estudo das contas de um município em concreto.

A investigação utiliza como principais fontes de infor-mação os documentos de prestação de contas relativos a 2007, 2008 e 2009, recolhidos por meio de requerimento dirigido em Maio de 2010 ao Presidente da Câmara Mu-nicipal de Oliveira de Hospital (as contas foram dispo-

A “IVA” na Contabilidade Pública – aplicação do POCAL num municípiode média dimensão

18 ������������������������������� ��������������������

Estrutura conceptual(…) para referir a inexistência de uma estrutura conceptual da Contabilidade Públicaem Portugal.

� ����������

nibilizadas em suporte electrónico no dia 1 de Junho de 2010). Também se recorreu a estatísticas oficiais do Insti-tuto Nacional de Estatística (INE) e ao último1 Anuário Financeiro dos Municípios Portugueses, referente ao ano de 2008.

Para além da introdução, o texto está organizado em mais quatro secções. A secção seguinte caracteriza em termos gerais a edilidade. Na oportunidade da terceira secção, apresentam-se informações constantes do Balan-ço e da Demonstração dos Resultados por Naturezas da entidade. A quarta secção introduz a principal temática do artigo, ou seja, ela trata de produzir considerações em torno da notável locução imagem verdadeira e apropriada das contas da autarquia de Oliveira do Hospital. Por últi-mo, são apresentadas as conclusões e limitações do estu-do, bem como são deixadas pistas para futuros trabalhos de investigação.

2. CARACTERIZAÇÃO GERALDA ENTIDADE

O concelho de Oliveira do Hospital é um dos 308 municípios portugueses. Seguindo a classificação de Car-valho et al. (2010: p. 19), os concelhos podem ser agrupa-dos de acordo com a seguinte tipologia: “pequenos, com população menor ou igual a 20.000 habitantes; médios, com população maior que 20.000 habitantes e menor ou igual a 100.000 habitantes e grandes, com população superior a 100.000 habitantes”. Por conseguinte, Olivei-ra do Hospital, com 21.568 habitantes em 2009 (INE, 2010) consubstancia um município de média dimensão, registando o país, no total, 105 concelhos que respeitam esta taxonomia.

Em sede de localização geográfica, Oliveira do Hospi-tal, um dos 17 municípios do distrito de Coimbra, encon-tra-se limitado a norte pelo concelho de Nelas (distrito de Viseu), a leste por Seia (distrito da Guarda), a sul por Arganil (distrito de Coimbra), a oeste por Tábua (distrito de Coimbra) e a noroeste por Carregal do Sal (distrito de Viseu).

Numa outra perspectiva - a dos serviços desconcentrados - assinale-se que no que concerne a Serviços Municipali-zados2 (SM), nenhuma entidade autónoma foi criada pela Câmara Municipal. A mesma constatação pode retirar-se para o caso das entidades do Sector Empresarial Local3

1 Considere-se aqui o momento de redacção do texto - Março de 2011.2 Em 2008 existiam apenas 30 Serviços Municipalizados (SM) em Portugal, sendo que cerca de 90% dos municípios não os havia constituído.3 No mesmo contexto, havia no nosso país, no final do ano de 2008, 219

(SEL). Queremos com isto dizer que, para efeitos de con-solidação de contas, a autarquia de Oliveira do Hospital não possui organismo algum no âmbito de entidades mu-nicipais, entidades empresariais locais, entidades empresa-riais intermunicipais, sociedades anónimas ou sociedades por quotas, com o qual tenha de agregar informação con-tabilística. Destarte, parece pois poder prognosticar-se não existir num futuro próximo um potencial grupo autárquico a carecer de contas consolidadas, em conformidade com a nova Lei das Finanças Locais, designadamente o seu artigo n.º 6, o qual preceitua que os municípios que detenham Serviços Municipalizados ou a totalidade do capital de en-tidades do SEL obrigam-se à consolidação do Balanço e da Demonstração dos Resultados por Naturezas.

Neste particular, abra-se um parêntesis para referir a publicação muito recente, em 1 de Julho de 2010, da 1.ª orientação genérica relativa à consolidação de contas no âmbito do sector público administrativo, a qual define os requisitos mínimos para a preparação e apresentação das demonstrações financeiras consolidadas. Estas normas encontram-se na Portaria 474/2010 do Ministério das Fi-nanças e da Administração Pública (Diário da República, 2.ª série - n.º 126 - de 1 de Julho de 2010).

Detectados que estão alguns dos traços distintivos mais relevantes do concelho, oportuno nos parece agora orientar a discussão para a essência do trabalho a que nos propomos, começando pela apresentação do Balanço e da Demonstração dos Resultados por Naturezas.

3. BALANÇO E DEMONSTRAÇÃODOS RESULTADOS POR NATUREZAS

O propósito da secção é exclusivamente o de com-pulsar dados relativos aos elementos das demonstrações financeiras (activo, fundos próprios, passivo, custos e proveitos), para na oportunidade da secção seguinte te-cermos comentários acerca da sua “IVA”. Refira-se que os elementos da demonstração financeira do Balanço res-peitam ao triénio 2007-2009 e os da Demonstração dos Resultados ao biénio 2008-2009.

entidades do Sector Empresarial Local, instituídas em 56% dos municípios portugueses.

19������������������������������� ��������������������

� ����������

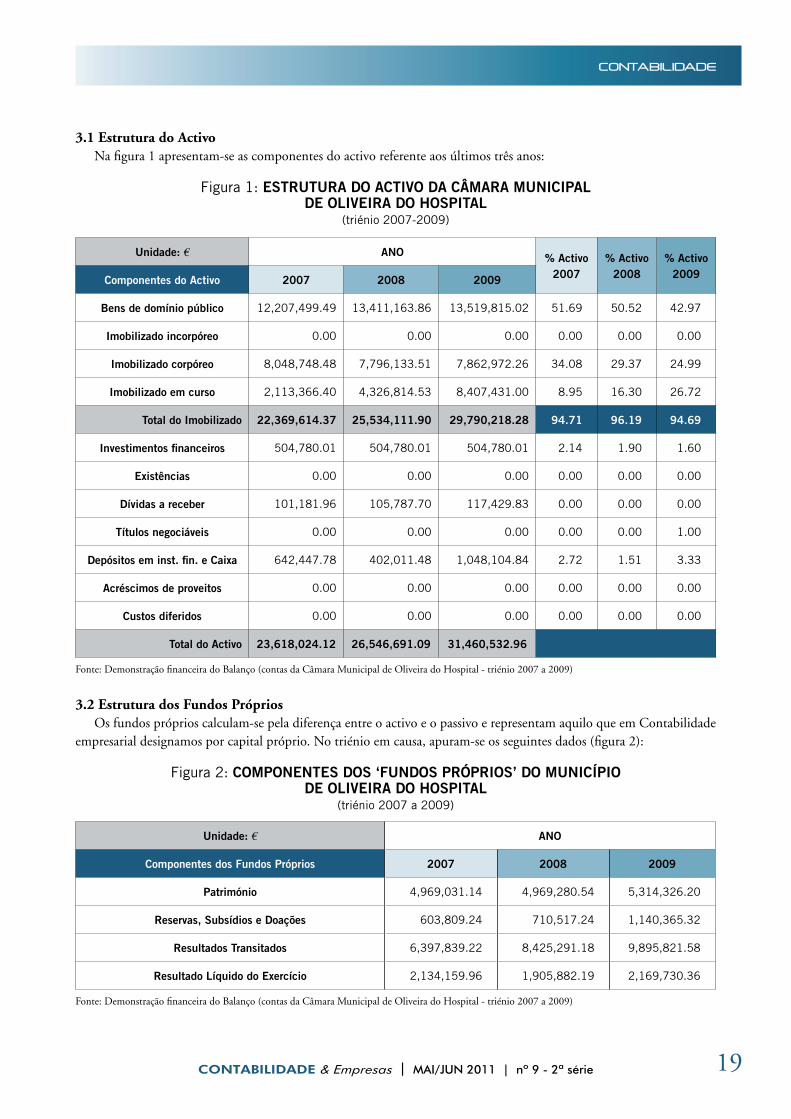

3.1 Estrutura do ActivoNa figura 1 apresentam-se as componentes do activo referente aos últimos três anos:

Figura 1: ESTRUTURA DO ACTIVO DA CÂMARA MUNICIPALDE OLIVEIRA DO HOSPITAL

(triénio 2007-2009)

Unidade: � ANO % Activo 2007

% Activo 2008

% Activo 2009Componentes do Activo 2007 2008 2009

Bens de domínio público 12,207,499.49 13,411,163.86 13,519,815.02 51.69 50.52 42.97

Imobilizado incorpóreo 0.00 0.00 0.00 0.00 0.00 0.00

Imobilizado corpóreo 8,048,748.48 7,796,133.51 7,862,972.26 34.08 29.37 24.99

Imobilizado em curso 2,113,366.40 4,326,814.53 8,407,431.00 8.95 16.30 26.72

Total do Imobilizado 22,369,614.37 25,534,111.90 29,790,218.28 94.71 96.19 94.69

Investimentos financeiros 504,780.01 504,780.01 504,780.01 2.14 1.90 1.60

Existências 0.00 0.00 0.00 0.00 0.00 0.00

Dívidas a receber 101,181.96 105,787.70 117,429.83 0.00 0.00 0.00

Títulos negociáveis 0.00 0.00 0.00 0.00 0.00 1.00

Depósitos em inst. fin. e Caixa 642,447.78 402,011.48 1,048,104.84 2.72 1.51 3.33

Acréscimos de proveitos 0.00 0.00 0.00 0.00 0.00 0.00

Custos diferidos 0.00 0.00 0.00 0.00 0.00 0.00

Total do Activo 23,618,024.12 26,546,691.09 31,460,532.96

Fonte: Demonstração financeira do Balanço (contas da Câmara Municipal de Oliveira do Hospital - triénio 2007 a 2009)

3.2 Estrutura dos Fundos PrópriosOs fundos próprios calculam-se pela diferença entre o activo e o passivo e representam aquilo que em Contabilidade

empresarial designamos por capital próprio. No triénio em causa, apuram-se os seguintes dados (figura 2):

Figura 2: COMPONENTES DOS ‘FUNDOS PRÓPRIOS’ DO MUNICÍPIODE OLIVEIRA DO HOSPITAL

(triénio 2007 a 2009)

Unidade: � ANO

Componentes dos Fundos Próprios 2007 2008 2009

Património 4,969,031.14 4,969,280.54 5,314,326.20

Reservas, Subsídios e Doações 603,809.24 710,517.24 1,140,365.32

Resultados Transitados 6,397,839.22 8,425,291.18 9,895,821.58

Resultado Líquido do Exercício 2,134,159.96 1,905,882.19 2,169,730.36

Fonte: Demonstração financeira do Balanço (contas da Câmara Municipal de Oliveira do Hospital - triénio 2007 a 2009)

20 ������������������������������� ��������������������

� ����������

3.3 Estrutura do PassivoEm continuação, abaixo coligem-se os elementos directamente relacionados com as componentes passivas. São estru-

turados como segue (figura 3):

Figura 3: COMPONENTES DO PASSIVO DO MUNICÍPIODE OLIVEIRA DO HOSPITAL

(triénio 2007-2009)

Unidade: � ANO% Passivo

2007% Passivo

2008% Passivo

2009

Componentes do Passivo 2007 2008 2009

Dívidas a MLP 1,871,995.90 2,975,192.94 4,439,905.91

Dívidas a CP 465,753.44 447,813.56 477,137.00

Passivo EXÍGIVEL 2,337,749.34 3,423,006.50 4,917,042.91 24.57 32.49 38.00

Provisões para Riscos e Encargos 0.00 0.00 0.00

Acréscimos de Custos 0.00 0.00 0.00

Proveitos Diferidos 7,175,435.22 7,112,713.44 8,023,246.59

Passivo NÃO EXÍGIVEL 7,175,435.22 7,112,713.44 8,023,246.59 75.43 67.51 62.00

Total do Passivo 9,513,184.56 10,535,719.94 12,940,289.50

Fonte: Demonstração financeira do Balanço (contas da Câmara Municipal de Oliveira do Hospital - triénio 2007 a 2009)

3.4 Estrutura dos ‘Custos e Perdas’ e ‘Proveitos e Ganhos’A figura 4 apresenta uma súmula da informação contabilística reportada na Demonstração dos Resultados por Na-

turezas (DRN):

Figura 4: RESUMO DA ‘DEMONSTRAÇÃO DOS RESULTADOS’DO MUNICÍPIO DE OLIVEIRA DO HOSPITAL

(2008 e 2009)

Demonstração dos Resultados (em �)Ano de 2008

% do total

Ano de 2009% do totalCustos e Perdas

Custo das Mercadorias Vendidas e das Matérias Consumidas 99,162.48 0.87 83,199.51 0.72Fornecimentos e Serviços Externos 3,748,987.83 32.92 4,013,377.08 35.6

Custos com o Pessoal 4,079,003.97 35.82 4,136,433.37 35.88Transf. e Subsídios Correntes Concedidos e Prestações Sociais 862,518.42 7.57 932,344.04 8.08

Amortizações do Exercício 1,191,543.02 10.46 1,197,163.91 10.38Provisões 0.00 0 0 0

Outros Custos e Perdas Operacionais 5,801.16 0.05 28,794.61 0.25Custos e Perdas Financeiras 89,726.62 0.79 106,752.94 0.92

Custos e Perdas Extraordinárias 1,310,626.96 11.51 1,027,600.33 8.91Total dos Custos e Perdas do Exercício 11387370.46 100 11525665.89 100

Proveitos e Ganhos Vendas e Prestações de Serviços 1,063,254.49 8 1,143,919.20 8.35

Impostos e Taxas 3,302,482.72 24.84 3,115,731.24 22.75Trabalhos para a Própria Entidade 0.00 0 0 0

Proveitos Suplementares 9,641.48 0.07 8,181.97 0.06Transferências e Subsídios Obtidos 7,996,252.92 60.15 8,338,606.65 60.89

Outros Proveitos e Ganhos Operacionais 0.00 0 0 0Proveitos e Ganhos Financeiros 560,834.16 4.22 742,438.99 5.42

Proveitos e Ganhos Extraordinários 360,786.88 2.71 346,518.20 2.53Total dos Proveitos e Ganhos do Exercício 13,293,252.65 100 13,695,396.25 100

Resultado Líquido do Exercício 1,905,882.19 2,169,730.36

Fonte: Demonstração dos Resultados de Oliveira do Hospital (biénio 2008-2009)

21������������������������������� ��������������������

� ����������

4. CONSIDERAÇÕES A PROPÓSITO DA “IVA”A secção tem como preocupação fundamental centrar

a discussão em torno do anglicismo a true and fair view que vimos pela primeira vez plasmado na IV Directiva da União Europeia4. Em complemento, o POCAL também lhe imprime destaque, no seu capítulo 3 ‘Princípios e Re-gras’, concretamente na secção 2 ‘Princípios Contabilísti-cos’, ao referir que “a aplicação dos princípios contabilísti-cos deve conduzir à obtenção de uma imagem verdadeira e apropriada [ênfase dos autores] da situação financeira, dos resultados e da execução orçamental da entidade”.

Os aspectos seleccionados para o estudo da “IVA” ali-nham-se como segue: (1) Amortizações; (2) Provisões; (3) Acréscimos; (4) Diferimentos e (5) Resultados Financeiros.

4.1 AmortizaçõesA presente subsecção levanta a questão de sabermos se

a entidade cumpre com os princípios contabilísticos con-sensualmente associados a esta problemática: os princípios da especialização e da prudência (ponto 3.2 do POCAL).

Cumpre assim verificar que o município em 2008 re-gistava o valor de 1.191.543,02 � na rubrica ‘Amortiza-ções do Exercício’ (conta 66 do POCAL), tendo a impor-tância aumentado 0,47% em 2009 para 1.197.163,91 �.

Pensamos que tendencialmente o peso das amortiza-ções na estrutura de custos aumentará, porque o muni-cípio continua a inventariar ‘Bens de Domínio Público’, conforme informação proporcionada pelo Anexo (em 2008 as amortizações cifravam-se em 10,5% do total de custos. A média nacional situava-se nos 15,8%).

Finalmente, ainda nesta dimensão, oferece-nos dizer que 9 municípios em 2008 não estavam em conformida-de com o POCAL, porque não registavam valores na con-ta 66 ‘Amortizações do Exercício’, pelo que a fiabilidade das suas contas não era neste capítulo a mais desejável. No pólo oposto, a este respeito, Oliveira do Hospital cumpre os princípios da especialização e da prudência.

4.2 ProvisõesA conta 67 ‘Provisões do Exercício’ não regista quais-

quer valores nos últimos 2 anos (também não assinala valores em 2007). Oliveira do Hospital é um dos 165 municípios que não apresenta nesta matéria uma “IVA”, particularmente em sede de provisões relacionadas com ‘Cobranças Duvidosas’ (conta 291).

4 Directiva 78/660/CEE, de 25 de Julho de 1978, relativa ao formato, con-teúdo, valorimetria, auditoria e publicação das contas e dos relatórios anuais de certas formas de sociedades. Em termos cronológicos, trata-se da 4.ª di-rectiva da União Europeia (então Comunidade Económica Europeia) sobre o direito das sociedades. As três primeiras datam de 1968, 1976 e 1978.

As notas ao Balanço (2008 e 2009) referem em 8.2.22 que as dívidas de cobrança duvidosa dizem respeito a clientes, ascendendo em 2009 ao total de 9.124,55 � (este exacto valor já constava do balanço de 2008). Apesar de se encontrarem evidenciadas na rubrica 218 ‘Clientes, Contribuintes e Utentes de Cobrança Duvidosa’, não foi corrigido o valor do activo e reconhecido o competente custo em 2009 a 100%, isto porque as dívidas em mora há mais de 12 meses são provisionadas pela totalidade (cf. POCAL 2.7.1), desde que não correspondam a dívidas do Estado, regiões autónomas ou autarquias.

Ora, as dívidas para as quais existe forte risco de in-cobrabilidade são de clientes. Salvaguardando a eventu-alidade pouco plausível de estarem cobertas por seguros, cauções ou garantias, temos como corolário que a “IVA” vem comprometida, principalmente ao nível do incum-primento dos princípios contabilísticos da prudência e da materialidade5 ínsitos no POCAL.

Na mesma linha de pensamento, a informação não está isenta de erros materiais, não é neutra nem completa adentro dos limites da materialidade e do custo; logo não é plena.

Abra-se aqui um parêntesis para referir a inexistência de uma estrutura conceptual da Contabilidade Pública em Portugal (Geraldes, 2006; Rua e Carvalho, 2006; Jor-ge et al., 2008). Assim, não havendo “nenhuma estrutura conceptual que atenda às especificidades e características da Contabilidade Pública, e que ultrapasse as lacunas conceptuais dos planos públicos, […] a questão reside em analisar a estrutura conceptual de âmbito empresa-rial” (Rua, 2010: p. 4). Portanto, fazendo a ponte com a estrutura conceptual versada no recente Sistema de Nor-malização Contabilística (SNC) pode concluir-se, à luz

5 As demonstrações financeiras devem evidenciar todos os elementos que sejam relevantes e que possam afectar avaliações dos interessados em geral.

22 ������������������������������� ��������������������

� ����������

dos ensinamentos aí ministrados, que a ‘plenitude’, ‘pru-dência’ e ‘neutralidade’ são sub-atributos da fiabilidade. Sob este prisma, neste campo em particular, a informação contida não é fiável e, portanto, uma vez mais, a “IVA” está colocada em causa, na medida em que os custos estão sub-avaliados e o activo sobrevalorizado.

Quanto às provisões passivas (conta 292 – ‘Provisões para Riscos e Encargos’) também não aparecem constitu-ídas, mas, em boa verdade, da leitura das contas, anexos e algumas actas do executivo, nada apurámos que possamos assinalar como circunstância redutora de uma “IVA” da situação financeira e do desempenho da entidade.

4.3 Acréscimos A conta 273 ‘Acréscimos de Custos’ não apresenta mo-

vimentos no triénio em causa. Em particular, em 2008, Oliveira do Hospital insere-se no conjunto dos 39 muni-cípios que não cumprem o princípio da especialização (ou do acréscimo). Acresce que a conta 2732 ‘Acréscimos de Custos - Remunerações a Liquidar’ possui até uma adenda no capítulo 11 do POCAL (notas explicativas), fazendo referência ao tratamento contabilístico das remunerações e respectivos encargos patronais devidos por motivos de férias, cujo processamento e pagamento ocorram no ano seguinte [abono de Junho (14.º mês) e período de férias].

A principal conclusão que a consideração ut supra nos merece é a de que quando o Princípio da Competência, um dos mais ‘sãos princípios da Contabilidade6’ não vem res-peitado, a “IVA” está de facto em falência. Ademais, com custos subavaliados e passivos contabilizados por defeito, o resultado económico (resultado líquido do exercício) aparece aqui fortemente empolado.

Importa agora proceder a uma análise dos ‘Acréscimos de Proveitos’. Nestes termos, a conta 2711 ‘Acréscimos de Provei-tos - Juros a Receber’ também não apresenta quaisquer valores em 2007, 2008 e 2009. No nosso ponto de vista, trata-se de uma inconsistência, porque a entidade tem ‘Rendimentos de Propriedade’ (com a classificação económica 050201 - juros) relativos a depósitos em instituições financeiras.

A informação patrimonial e económica não é a dese-jável, porque o princípio do acréscimo não é respeitado nesta matéria.

4.4 DiferimentosNo que se refere aos diferimentos activos (conta 272 - ‘Cus-

tos Diferidos’) ressalvamos que a rubrica não apresenta valores

6 Como se sabe esta expressão não é nossa - extraímo-la do art.º 22.º do extinto Código da Contribuição Industrial.

no período 2007-2009. Naquilo que se prende com os passi-vos (conta 274 - ‘Proveitos Diferidos’), mais concretamente a subconta 2745 ‘Subsídios para Investimentos’, verifica-se ob-servância em relação ao princípio da especialização. Tal e qual a antiga 2745 do revogado Plano Oficial de Contabilidade/89, que bem conhecemos da Contabilidade empresarial, incluem-se nesta conta os subsídios/transferências para investimentos a que a autarquia local tem direito, os quais, estando associados a activos, são transferidos numa base sistemática para a conta 7983 ‘Proveitos e Ganhos Extraordinários - outros Proveitos e Ganhos Extraordinários - Transferências de Capital’, à medida que forem sendo reconhecidas as amortizações do imobilizado a que dizem respeito.

Na sequência, apenas 15 municípios não movimen-tam esta conta, o que classificamos de grave desconfor-midade com o POCAL. E escrevemos grave, na medida em que, salvo melhor interpretação, não nos parece que haja 15 autarquias no país que não recebam importâncias (subsídios ou transferências) com destino a investimentos em imobilizado, em consequência da própria legislação em vigor em Portugal, de contratos-programa e/ou pro-jectos de cooperação com outras entidades.

Neste particular, interessa aqui arquivar que, em li-nha com o POCAL, as contas da Câmara Municipal de Oliveira do Hospital proporcionam uma “IVA” aos seus diversos utilizadores.

4.5 Resultados FinanceirosA resenha que se seleccionou para demonstrar algu-

mas questões cujo tratamento contabilístico lesou em grande parte o objectivo magno da Contabilidade, qual-quer que seja o seu ramo - a apresentação de uma “IVA” em observância aos princípios e regras contabilísticas - termina com um exemplo paradigmático que se traduz em alguma incongruência que pensamos poder suscitar reflexão.

A comprová-lo, notamos que a entidade apresen-ta em 2008 e 2009 ‘Rendimentos de Imóveis’ (conta 783) mas não regista as respectivas amortizações7 na 683

7 A entidade regista os ‘Investimentos Financeiros’ ao custo de aquisição, segundo o ponto 8.2.3 das ‘Notas ao Balanço e à Demonstração dos Resul-tados’, relativa aos critérios valorimétricos e contabilísticos utilizados.

A “IVA”Nesse particular, interessa aqui arquivar que, em linha com o POCAL, as contas da Câmara Municipalde Oliveira do Hospital proporcionam uma “IVA”aos seus diversos utilizadores.

23������������������������������� ��������������������

� ����������

‘Amortizações de Investimentos em Imóveis’ (Custos Financeiros), nem tão pouco – e era aqui que pretendí-amos chegar - apresenta valores na 414 ‘Investimentos Financeiros – Investimentos em Imóveis’. Ora, se se-guirmos de perto o raciocínio de Costa e Alves (2005: p. 845), com o qual nos identificamos, além das amor-tizações, também os “restantes gastos relacionados com imóveis arrendados (conservação e reparação, vigilância e segurança, limpeza, higiene e conforto, seguros, elec-tricidade, água, etc.) […] devem também ser considera-dos perdas financeiras”.