Embed Size (px)

Citation preview

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

Unidade Auditada: HOSPITAL DE CLINICAS DA UFPR

Exercício: 2014

Processo:

Município: Curitiba - PR

Relatório nº: 201503331

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO

PARANÁ

_______________________________________________ Análise Gerencial

Senhor Chefe da CGU-Regional/PR,

Por meio deste relatório, apresentam-se os resultados do trabalho de Avaliação dos

Resultados da Gestão no HOSPITAL DE CLÍNICAS DA UFPR realizado de acordo

com os preceitos contidos na Ordem de Serviço n.º 201503331 e em atendimento ao

inciso II do Art. 74, da Constituição Federal de 1988, de acordo com o qual cabe ao

Sistema de Controle Interno: “comprovar a legalidade e avaliar os resultados, quanto à

eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e

entidades da administração federal”.

1. Introdução

O O presente trabalho foi realizado na Sede do Hospital de Clínicas em Curitiba/PR, no

período de 01/03/2015 a 31/07/2015, em estrita observância às normas de auditoria

aplicáveis ao serviço público federal, tendo como objetivo avaliar a:

- regularidade e adequação dos processos administrativos e de controle;

- aplicação dos normativos vigentes; e

- levantamento dos custos operacionais e da produtividade.

Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 2

O Laboratório de Imunogenética é a unidade responsável pela realização de exames de

histocompatibilidade para verificar a compatibilidade entre o doador e receptor. Assim,

no âmbito interno do HC, a Unidade Clínica que mais demanda o serviço do

Laboratório é a Seção de Transplante de Medula Óssea.

Os principais exames realizados pelo laboratório são: tipificação de HLA (Antígenos

Leucocitários Humanos) de alta e baixa densidade; pesquisa de quimerismo pós-TMO;

e prova cruzada de linfócitos T e B; entre outros.

Segue resumo dos principais resultados:

A) Avaliação dos processos administrativos e de controle:

Foi identificado um ambiente de controle bastante frágil nas principais etapas do

processo, quais sejam: recepção da amostra; realização dos exames; e entrega dos

resultados. Resumidamente, os controles não permitem garantir que as informações

registradas estejam retratando com fidedignidade todos os fatos ocorridos na unidade.

Também foi verificada fragilidade no controle dos faturamentos, ocorrendo situações de

não faturamento de serviços efetivamente prestados.

B) Avaliação dos normativos aplicáveis:

Não ficou demonstrado os normativos relativos às condições de prestação de serviços

para as instituições privadas (bem como a formalização de instrumento jurídico com

estes entes).

Também não ficou demonstrado os critérios de aceitabilidade dos exames pelo

laboratório.

C) Avaliação dos custos e produtividade:

O levantamento sumário dos custos do laboratório demonstrou ocorrência de déficit em

relação aos preços pagos pelo SUS. A produtividade média identificada foi de 2,5

exames por servidor/dia, ensejando possibilidade de ampliação da produtividade.

3. Conclusão

Em face dos exames realizados, conclui-se que:

- medidas de aperfeiçoamento das rotinas administrativas e de controle interno devem

ser implementadas com a finalidade de garantir maior segurança e transparência ao

processo;

- devem ser reavaliados os serviços prestados às instituições privadas, especialmente no

tocante à formalização da relação jurídica e dos valores cobrados pelos serviços

prestados; e

- devem ser adotadas medidas de fomento à produção no propósito de reduzir o custo

médio.

Curitiba/PR, 22 de outubro de 2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 3

_______________________________________________ Ordem de Serviço nº 201503331

1 GESTÃO OPERACIONAL

1.1 Avaliação dos Resultados da Gestão

1.1.1 Avaliação dos Resultados da Gestão

1.1.1.1 CONSTATAÇÃO

Ausência de critérios objetivos para prestação de serviços do Laboratório de

Imunogenética para instituições/pacientes/aparentados externos.

Fato

Verificou-se que o laboratório de Imunogenética do Hospital de Clínicas realiza exames

de Tipagem de HLA, Pesquisa de HLA, Pesquisa de Antiocorpos e Pesquisa de

Quimerismo em amostras de sangue de pacientes oriundos de outros hospitais que são:

Hospital Nossa Senhora das Graças - HNSG; Hospital Pequeno Príncipe - HPP; e

Hospital Universitário de Santa Maria - HUSM.

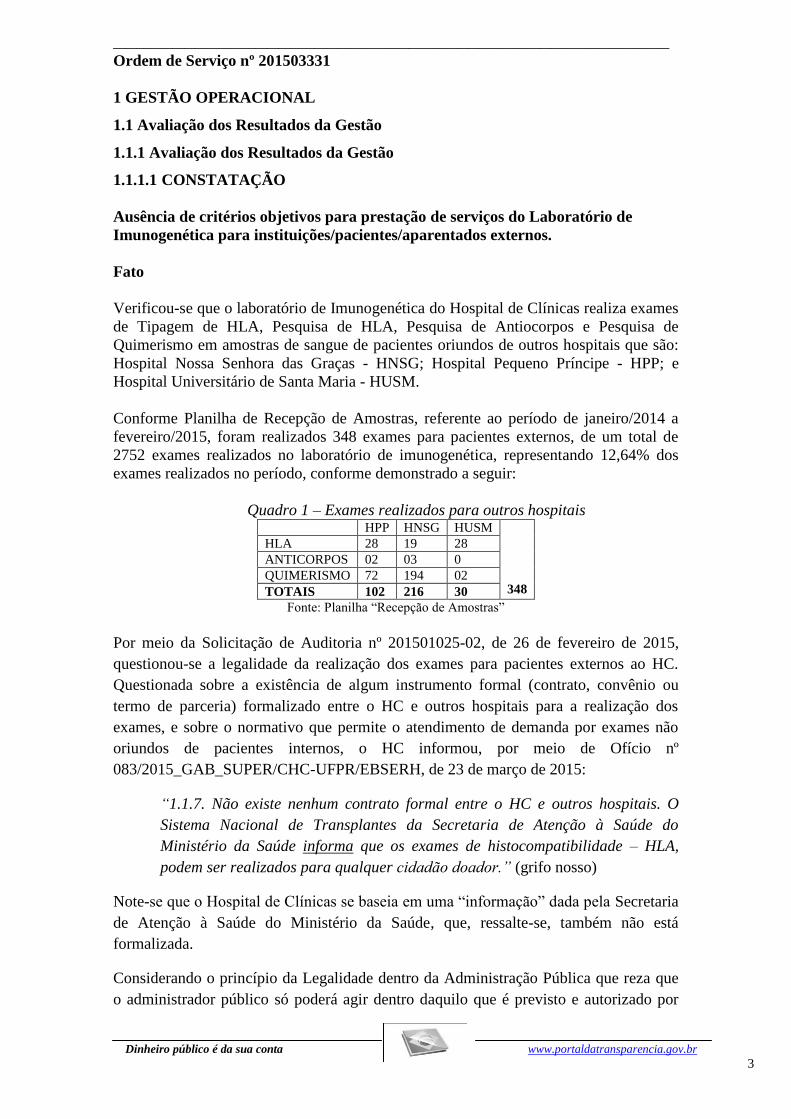

Conforme Planilha de Recepção de Amostras, referente ao período de janeiro/2014 a

fevereiro/2015, foram realizados 348 exames para pacientes externos, de um total de

2752 exames realizados no laboratório de imunogenética, representando 12,64% dos

exames realizados no período, conforme demonstrado a seguir:

Quadro 1 – Exames realizados para outros hospitais HPP HNSG HUSM

348

HLA 28 19 28

ANTICORPOS 02 03 0

QUIMERISMO 72 194 02

TOTAIS 102 216 30

Fonte: Planilha “Recepção de Amostras”

Por meio da Solicitação de Auditoria nº 201501025-02, de 26 de fevereiro de 2015,

questionou-se a legalidade da realização dos exames para pacientes externos ao HC.

Questionada sobre a existência de algum instrumento formal (contrato, convênio ou

termo de parceria) formalizado entre o HC e outros hospitais para a realização dos

exames, e sobre o normativo que permite o atendimento de demanda por exames não

oriundos de pacientes internos, o HC informou, por meio de Ofício nº

083/2015_GAB_SUPER/CHC-UFPR/EBSERH, de 23 de março de 2015:

“1.1.7. Não existe nenhum contrato formal entre o HC e outros hospitais. O

Sistema Nacional de Transplantes da Secretaria de Atenção à Saúde do

Ministério da Saúde informa que os exames de histocompatibilidade – HLA,

podem ser realizados para qualquer cidadão doador.” (grifo nosso)

Note-se que o Hospital de Clínicas se baseia em uma “informação” dada pela Secretaria

de Atenção à Saúde do Ministério da Saúde, que, ressalte-se, também não está

formalizada.

Considerando o princípio da Legalidade dentro da Administração Pública que reza que

o administrador público só poderá agir dentro daquilo que é previsto e autorizado por

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 4

lei, a realização de exames a pacientes externos ao HC, sem nenhuma regulamentação,

não possui amparo legal.

Ainda que o serviço de saúde seja direito de todos os brasileiros, constitui fato a

existência do mercado privado de saúde. Dos hospitais elencados, o HNSG somente

atende pacientes privados e o HPP possui “porta dupla” – SUS e privado, assim, é

natural admitir que estes hospitais “cobram” de seus pacientes privados pelos serviços

realizados pelo laboratório do HC.

Os artigos 9º e 10º da Lei nº 8.492/92 descrevem que constitui ato de improbidade

administrativa o uso de recursos públicos em favor de interesse privado. Considerando

que não ficou claro os motivos que os três hospitais descritos demandam serviços ao

HC, a inexistência de critérios objetivos para a prestação de serviços para entidades

externas poderá caracterizar favorecimento de uma entidade em detrimento de outras.

Assim, deve ser realizados estudos para definição de critérios para prestação de serviços

externos, atentando para aspectos como:

- volume de serviço possível de prestar, considerando as demandas internas do HC e as

demandas do Sistema SUS. O atendimento externo não deve ocorrer em prejuízo à

demanda pública;

- critério de seleção das entidades externas: em observância ao princípio da isonomia e a

publicidade da administração pública, quando da oferta de serviço pelo HC (como no

caso do laboratório de imunogenética), o mesmo deve ser amplamente divulgado;

- critério de precificação dos serviços: atualmente, o HC vem cobrando a tabela SUS

dos serviços do Laboratório de Imunogenética (Figura 1). Entretanto, não se sabe o

quanto as instituições externas “cobram” pelos serviços, assim, existe o risco de estar

ocorrendo situações excesso de lucratividade da instituição privada (por exemplo, o ente

privado pode estar cobrando R$ 500,00 por um exame que o HC fatura R$ 100,00); e

- formalização da relação jurídica: por fim, por meio de contrato deve ser formalizada a

relação jurídica com o tomador de serviço, definindo aspectos como preço, prazo,

fluxos, etc.

##/Fato##

Causa

O Hospital de Clínicas não se preocupou em fazer nenhum tipo de contrato ou convênio

com as instituições para as quais presta serviço de realização de exames laboratoriais.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de

setembro de 2015, a Unidade manifestou-se como segue:

“Entendemos que precisamos formalizar os acordos e acatamos as recomendações 1 e

2 da seguinte forma:

Recomendação 1:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 5

Devemos formalizar um Termo de Cooperação Técnica com o Hospital Nossa Senhora

das Graças(HNSG) e Hospital Pequeno Príncipe (HPP), ou outros serviços que

queiram realizar exames no setor de imunogenética, bem como para qualquer exame

realizado no Laboratório.

Com relação ao Hospital Universitário de Santa Maria, o mesmo irá se adequar com

serviços da região e não iremos mais atendê-los.

Recomendação 2:

O fluxo de cobrança de exames já está sendo definido (vide anexo).

O estudo de precificação, formalização da relação jurídica, e demais propostas de

estudos apontados faremos junto à Gerência Administrativa do HC.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em que pese a intensão do Hospital de Clínicas de formalização do Termo de

Cooperação Técnica entre o HC e os Hsopitais Nossa Senhora das Graças e Pequeno

Príncipe e suspensão dos exames realizados para o Hospital de Santa Maria, a

recomendação somente será atendida quando da efetiva formalização dos termos.

Em relação ao aperfeiçoamento dos fluxos de cobranças, apesar do mesmo estar

formalmente definido, ele ainda não foi aplicado na prática. Também estão pendentes os

estudos para definir critérios objetivos e fluxos administrativos seguros.

Considerando que as medidas resolutivas estão em implantação, será mantida o

apontamento.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Recomenda-se que o Hospital de Clínicas de Curitiba formalize o

processo de prestação de serviço para instituições externas atualmente vigentes, isto é,

para o HNSG, HPP e HUSM.

Recomendação 2: Realizar estudos para definir critérios objetivos e fluxos

administrativos seguros para a prestação de serviços a pacientes externos do laboratório

de imunogenética, atentando para aspectos: comprovação da ausência de prejuízo ao

serviço público; divulgação ampla dos serviços ofertados; quantitativo máximo de

serviços; valor dos serviços (de forma a não gerar excesso de lucro para o tomador); e

prazos de execução.

1.1.1.2 CONSTATAÇÃO

Divergência entre o valor pago e o valor faturado para o Hospital Privado

(Hospital Nossa Senhora das Graças ? HNSG)

Fato

Por meio da Solicitação de Auditoria nº 201501025-02, de 26 de fevereiro de 2015,

questionou-se se o HC recebe dos hospitais externos, públicos ou privados, os valores

correspondentes aos exames realizados.

Por meio do Ofício nº 083/2015_GAB_SUPER/CHC-UFPR/EBSERH, de 23 de março

de 2015, o HC informou:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 6

“1.1.8. Existe uma tabela de custos que é a referência para que os serviços

externos que solicitam estes exames realizem doações referentes aos custos dos

mesmos. A princípio as doações eram depositadas na Associação dos Amigos do

HC e, a partir de dezembro de 2014, via guia GRU, por recomendação da

direção financeira.” (grifo nosso)

Esta tabela de custos mencionada utiliza os valores que o SUS paga por cada

procedimento. Segue:

Figura 1 – Tabela de preços para serviços externos

Foram solicitados ao HC os comprovantes de depósito que o Hospital Nossa Senhora

das Graças - HNSG realizou na conta da Associação dos Amigos do HC. Em resposta,

foram encaminhados os extratos bancários da Conta Corrente nº 17769-6, agência nº

4122 do banco Itaú, referentes ao período de janeiro a dezembro de 2014. Em

cotejamento com a Planilha de Faturamento dos exames realizados a instituições

externas pelo HC-UFPR, encaminhada pelo Laboratório de Imunogenética, os extratos

apresentam valores diferentes dos realmente devidos pelo Hospital Nossa Senhora das

Graças, como demonstrado a seguir:

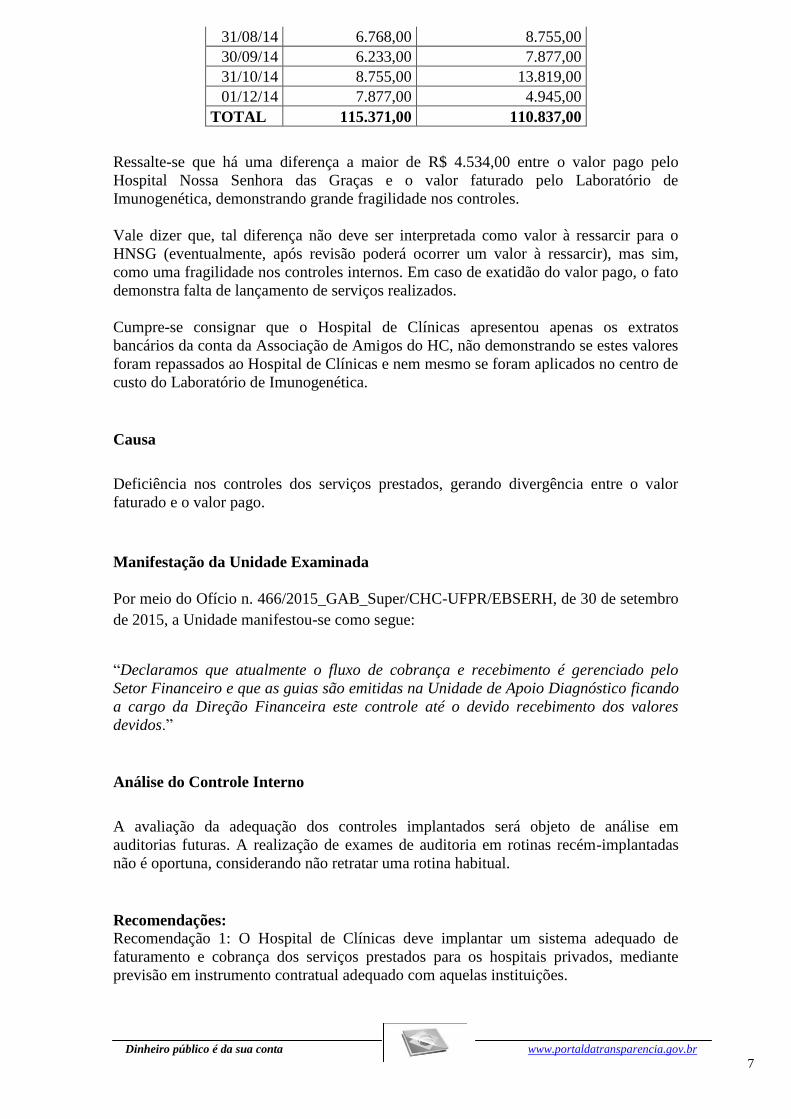

Quadro 2 - valores devidos HNSG

DATA

DEPÓSITOS

BANCÁRIOS

(R$)

VALOR PLANILHA

DE FATURAMENTO

(R$)

02/01/14 12.701,00 8.080,00

31/01/14 9.071,00 4.908,00

28/02/14 16.122,00 16.122,00

31/03/14 9.838,00 9.838,00

30/04/14 10.745,00 10.745,00

31/05/14 7.257,00 7.324,00

02/06/14 7.257,00 5.423,00

30/06/14 7.324,00 6.768,00

31/07/14 5.423,00 6.233,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 7

31/08/14 6.768,00 8.755,00

30/09/14 6.233,00 7.877,00

31/10/14 8.755,00 13.819,00

01/12/14 7.877,00 4.945,00

TOTAL 115.371,00 110.837,00

Ressalte-se que há uma diferença a maior de R$ 4.534,00 entre o valor pago pelo

Hospital Nossa Senhora das Graças e o valor faturado pelo Laboratório de

Imunogenética, demonstrando grande fragilidade nos controles.

Vale dizer que, tal diferença não deve ser interpretada como valor à ressarcir para o

HNSG (eventualmente, após revisão poderá ocorrer um valor à ressarcir), mas sim,

como uma fragilidade nos controles internos. Em caso de exatidão do valor pago, o fato

demonstra falta de lançamento de serviços realizados.

Cumpre-se consignar que o Hospital de Clínicas apresentou apenas os extratos

bancários da conta da Associação de Amigos do HC, não demonstrando se estes valores

foram repassados ao Hospital de Clínicas e nem mesmo se foram aplicados no centro de

custo do Laboratório de Imunogenética.

##/Fato##

Causa

Deficiência nos controles dos serviços prestados, gerando divergência entre o valor

faturado e o valor pago.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Declaramos que atualmente o fluxo de cobrança e recebimento é gerenciado pelo

Setor Financeiro e que as guias são emitidas na Unidade de Apoio Diagnóstico ficando

a cargo da Direção Financeira este controle até o devido recebimento dos valores

devidos.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A avaliação da adequação dos controles implantados será objeto de análise em

auditorias futuras. A realização de exames de auditoria em rotinas recém-implantadas

não é oportuna, considerando não retratar uma rotina habitual.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Hospital de Clínicas deve implantar um sistema adequado de

faturamento e cobrança dos serviços prestados para os hospitais privados, mediante

previsão em instrumento contratual adequado com aquelas instituições.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 8

1.1.1.3 CONSTATAÇÃO

Divergência entre os serviços prestados e os serviços faturados para Hospitais

Privados (Hospital Nossa Senhora da Graças ? HNSG e Hospital Pequeno Príncipe

? HPP)

Fato

Quando da realização de serviços para os Hospitais Privados (HNSG e HPP), o

laboratório de imunogenética, ao final de cada mês, encaminha uma planilha que indica

os exames realizados (planilha de pagamento) para o setor financeiro do HC, que fatura

os valores para o SUS (no caso dos serviços prestados para o HPP) e realiza a cobrança

junto ao HNSG (este somente executa atendimento privado).

Em cotejamento das planilhas de pagamentos encaminhadas pelo Laboratório de

Imunogenética, que indicou mês a mês todos os pacientes externos que fizeram os

exames no HC (planilhas estas em que são baseadas as cobranças aos hospitais

externos) e a planilha Recepção de Amostras, onde constam os nomes de todos os

pacientes cujas amostras de material dão entrada no Laboratório, verificaram-se

algumas inconsistências.

A primeira delas é que há pacientes que estão relacionados na planilha “Recepção de

Amostras” como seus exames tendo sido realizados, porém não constam na planilha de

pagamentos do laboratório encaminhadas para o faturamento, excluido-se a

possibilidade de cobrá-los dos hospitais externos. São eles:

Quadro 3: Exames Quimerismo Hospital Nossa Senhora das Graças - HNSG

QUIMERISMO HNSG

DATA EXAME AMOSTRA

16/01/2015 A.O.R.

13/10/2014 A.L.C.

21/10/2014 A.L.F.L.

05/08/2014 A.L.F.L.

09/09/2014 A.B.R.M.J.

12/09/2014 A.B.R.M.J.

18/09/2014 C.C.C.

07/11/2014 C.V.C.

15/08/2014 D.F.S.

07/01/2014 D.F.

02/10/2014 F.M.O.C.I.

21/02/2014 K.B.M.R.

13/03/2014 K.F.S.

01/09/2014 L.C.M.

03/09/2014 L.P.M.

18/08/2014 M.L.S.

25/03/2014 M.T.

26/03/2014 M.T.

17/04/2014 M.A.H.H.

13/05/2014 M.A.H.H.

17/11/2014 M.J.C.

17/04/2014 M.L.H.B.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 9

16/10/2014 M.L.S.R.

16/09/2014 P.R.R.M.

07/01/2014 R.M.F.

21/02/2014 R.B.O.

05/08/2014 S.M.S.M.

16/10/2014 T.R.B.

16/04/2014 V.M.D.S.

26/05/2014 V.M.D.S.

Quadro 4: exames Pesquisa de Anticorpos Hospital Nossa Senhora das Graças - HNSG

Pesquisa Anticorpos HNSG

DATA EXAME AMOSTRA

31/03/2014 M.A.F.

Quadro 5: Exames HLA Hospital Pequeno Príncipe - HPP

HLA HPP

DATA EXAME AMOSTRA

24/03/2014 C.H.G.

24/03/2014 S.A.G.G.

24/03/2014 W.P.G.

01/04/2014 M.M.

11/09/2014 E.A.T.A.

11/09/2014 E.E.A.

11/09/2014 H.E.A.

Quadro 6: Exames Quimerismo Hospital Pequeno Príncipe - HPP

QUIMERISMO HPP

DATA EXAME AMOSTRA

21/10/2014 A.E.A.

04/12/2014 A.E.A.

10/02/2015 A.E.A.

17/07/2014 E.P.M.

21/10/2014 H.E.A.

16/07/2014 L.H.E.A.

Quadro 7: exames Pesquisa de Anticorpos Hospital Pequeno Príncipe - HPP

Pesquisa Anticorpos HPP

DATA EXAME AMOSTRA

26/05/2014 T.A.R.S.

13/05/2014 A.F.B.

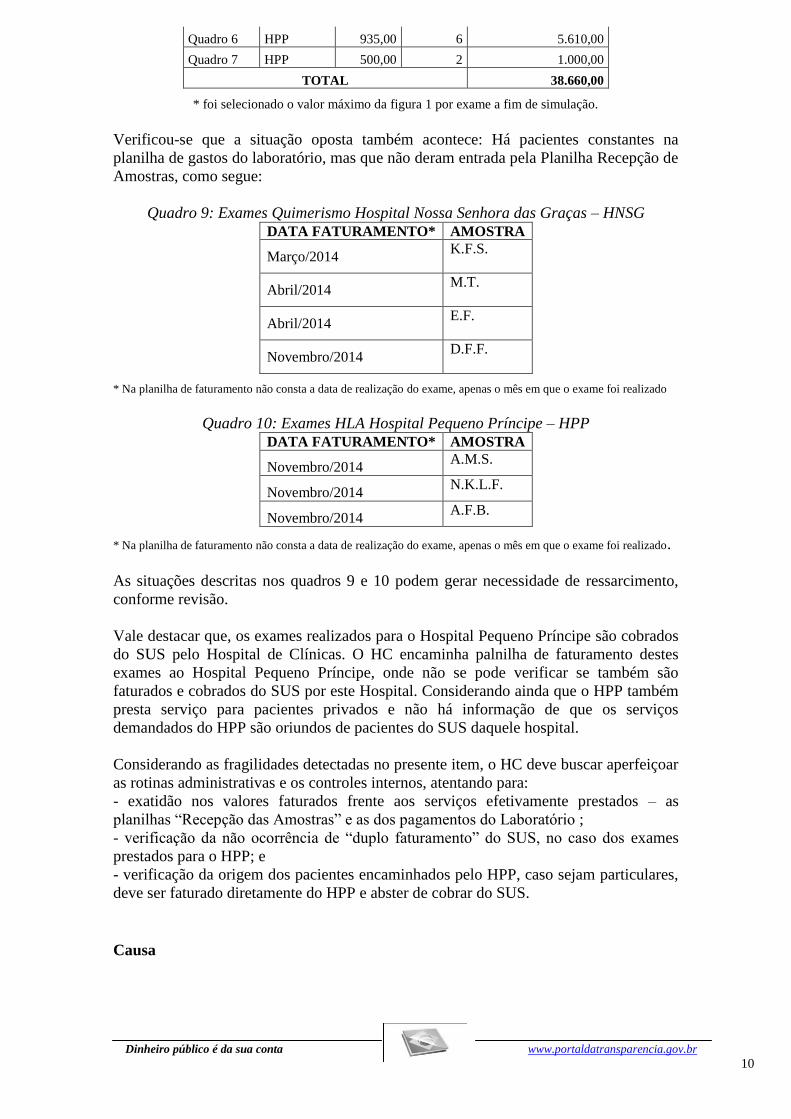

Os serviços não faturados elencados nos Quadros 3 a 7 podem ter causado um prejuízo

potencial de até:

Quadro 8 – Simulação de valor máximo não faturado

Ref. Entidade Valor* Qt. Valor Total

Quadro 3 HNSG 935,00 30 28.050,00

Quadro 4 HNSG 500,00 1 500,00

Quadro 5 HPP 500,00 7 3.500,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 10

Quadro 6 HPP 935,00 6 5.610,00

Quadro 7 HPP 500,00 2 1.000,00

TOTAL 38.660,00

* foi selecionado o valor máximo da figura 1 por exame a fim de simulação.

Verificou-se que a situação oposta também acontece: Há pacientes constantes na

planilha de gastos do laboratório, mas que não deram entrada pela Planilha Recepção de

Amostras, como segue:

Quadro 9: Exames Quimerismo Hospital Nossa Senhora das Graças – HNSG

DATA FATURAMENTO* AMOSTRA

Março/2014 K.F.S.

Abril/2014 M.T.

Abril/2014 E.F.

Novembro/2014 D.F.F.

* Na planilha de faturamento não consta a data de realização do exame, apenas o mês em que o exame foi realizado

Quadro 10: Exames HLA Hospital Pequeno Príncipe – HPP

DATA FATURAMENTO* AMOSTRA

Novembro/2014 A.M.S.

Novembro/2014 N.K.L.F.

Novembro/2014 A.F.B.

* Na planilha de faturamento não consta a data de realização do exame, apenas o mês em que o exame foi realizado.

As situações descritas nos quadros 9 e 10 podem gerar necessidade de ressarcimento,

conforme revisão.

Vale destacar que, os exames realizados para o Hospital Pequeno Príncipe são cobrados

do SUS pelo Hospital de Clínicas. O HC encaminha palnilha de faturamento destes

exames ao Hospital Pequeno Príncipe, onde não se pode verificar se também são

faturados e cobrados do SUS por este Hospital. Considerando ainda que o HPP também

presta serviço para pacientes privados e não há informação de que os serviços

demandados do HPP são oriundos de pacientes do SUS daquele hospital.

Considerando as fragilidades detectadas no presente item, o HC deve buscar aperfeiçoar

as rotinas administrativas e os controles internos, atentando para:

- exatidão nos valores faturados frente aos serviços efetivamente prestados – as

planilhas “Recepção das Amostras” e as dos pagamentos do Laboratório ;

- verificação da não ocorrência de “duplo faturamento” do SUS, no caso dos exames

prestados para o HPP; e

- verificação da origem dos pacientes encaminhados pelo HPP, caso sejam particulares,

deve ser faturado diretamente do HPP e abster de cobrar do SUS.

##/Fato##

Causa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 11

O Laboratório de Imunogenética do HC não dispõe de fluxo administrativo e de

controle de registros adequado, ocasionando inconsistências como as descritas no

presente item.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Concordamos que existe necessidade de aperfeiçoar os fluxos administrativos e de

controle. Já evoluímos no sentido de incluir TODOS os pacientes no sistema de

Informática do Hospital de Clínicas (SIH). Até então, existia uma grande dificuldade de

adequação dos laudos da imunogenética ao sistema de informática do HC. Atualmente

foi criado um campo “convênio” no sistema SIH para cada entidade externa, sendo

assim, existe o registro informatizado e consequentemente um controle melhor. Da

mesma forma nomearemos já no mês de outubro uma comissão para auditar os serviços

prestados às entidades externas, visando a identificação de possíveis serviços prestados

e não faturados ou não prestados e faturados.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A avaliação da adequação dos controles implantados será objeto de análise em

auditorias futuras. A realização de exames de auditoria em rotinas recém-implantadas

não é oportuna, considerando não retratar uma rotina habitual.

Em relação à atuação da comissão de auditoria no faturamento dos exames do

laboratório de imunogenética, é necessário aguardar o resultados deste trabalho para

avaliar a consistência dos resultados.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Laboratório de Imunogenética do HC deve aperfeiçoar os fluxos

administrativos e de controle, sobre os registros dos exames realizados e faturados junto

às instituições externas, afim de garantir maior fidedignidade dos dados e exatidão nos

fluxos financeiros.

Recomendação 2: Recomenda-se a realização de revisão dos serviços prestados e

faturados para entidades externas, até o limite prescricional de 5 anos, com a finalidade

de identificar possíveis serviços prestados e não faturados (necessidade de cobrança) ou

não prestados e faturados (necessidade de ressarcimento).

1.1.1.4 CONSTATAÇÃO

O Hospital de Clínicas não fatura para o SUS todos os exames realizados no

laboratório de imunognética.

Fato

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 12

Em amostra aleatória, foram selecionados 49 pacientes que realizaram exames no

laboratório de imunogenética no exercício de 2014 e solicitado ao setor financeiro do

HC os dados de faturamento destes exames.

Em resposta à Solicitação de Auditoria nº 201501025-14, de 16 de julho de 2015, o

Hospital de Clínicas encaminhou a planilha de faturamento dos exames solicitados por

meio do Ofício nº 345/2015_GAB_Super/CHC-UFPR/EBSERH, de 27 de julho de

2015.

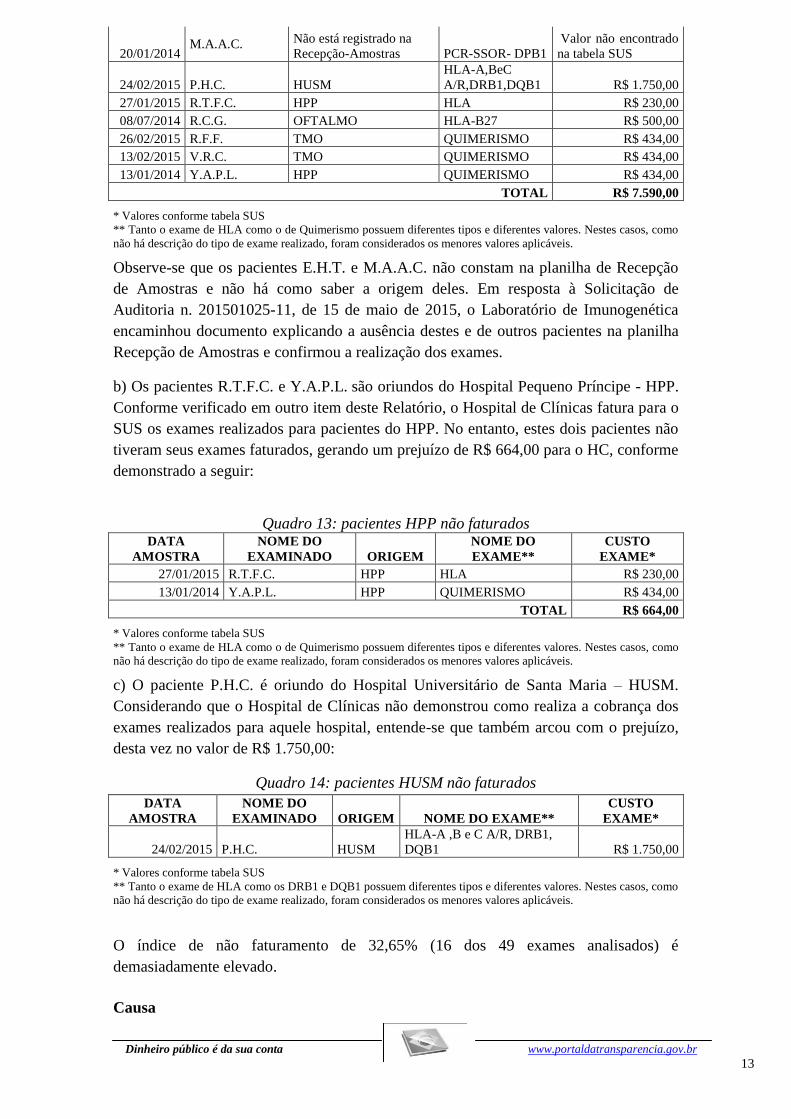

Em análise à planilha de faturamento, verificou-se que os exames realizados de 16

pacientes não foram faturados ao SUS. São eles:

Quadro 11: exames não faturados DATA

AMOSTRA NOME ORIGEM NOME DO EXAME

29/07/2014 A.A.D.S. REUMATO HLA-B27

03/03/2015 A.M. TMO CT

23/04/2014 A.R. FIBROMIALGIA HLA-B27

31/07/2015 E.H.T.

Não está registrado na Recepção-

Amostras HLA-A, B, DRB1 e DPB1

29/01/2015 E.M.C.S. TMO QUIMERISMO

06/01/2015 I.P.G.A. TMO QUIMERISMO

22/01/2014 J.C.S. PEDIATRIA HLA-B27

25/07/2014 J.C.S.R. HEMATOLÓGICA BH HLA DP A/R

13/01/2014 L.A.B. TMO HLA

20/01/2014

M.A.A.C

. Não está registrado na Recepção-

Amostras PCR-SSOR- DPB1

24/02/2015 P.H.C. HUSM

HLA-A,BeC

A/R,DRB1,DQB1

27/01/2015 R.T.F.C. HPP HLA

08/07/2014 R.C.G. OFTALMO HLA-B27

26/02/2015 R.F.F. TMO QUIMERISMO

13/02/2015 V.R.C. TMO QUIMERISMO

13/01/2014 Y.A.P.L. HPP QUIMERISMO

Da análise desta planilha, depreendem-se algumas situações irregulares:

a) Dos 16 pacientes elencados, 13 deles são pacientes do próprio Hospital de Clínicas,

que deveriam ter seus exames faturados ao SUS para recebimento dos valores.

Considerando que estes exames não foram faturados, o HC deixou de receber R$

7.590,00 do SUS, assumindo para si esse prejuízo, conforme demonstrado a seguir:

Quadro 12: valores dos serviços não faturados DATA

AMOSTR

A

NOME DO

EXAMINADO ORIGEM

NOME DO

EXAME** CUSTO EXAME*

29/07/2014 A.A.S. REUMATO HLA-B27 R$ 500,00

03/03/2015 A.M. TMO CT

23/04/2014 A.R. FIBROMIALGIA HLA-B27 R$ 500,00

31/07/2015 E.H.T.

Não está registrado na

Recepção-Amostras

HLA-A, B, DRB1

e DPB1 R$ 480,00

29/01/2015 E.M.C.S. TMO QUIMERISMO R$ 434,00

06/01/2015 I.P.G.A. TMO QUIMERISMO R$ 434,00

22/01/2014 J.C.S. PEDIATRIA HLA-B27 R$ 500,00

25/07/2014 J.C.S.R. HEMATOLÓGICA BH HLA DP A/R R$ 500,00

13/01/2014 L.A.B. TMO HLA R$ 230,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13

20/01/2014 M.A.A.C. Não está registrado na

Recepção-Amostras PCR-SSOR- DPB1

Valor não encontrado

na tabela SUS

24/02/2015 P.H.C. HUSM

HLA-A,BeC

A/R,DRB1,DQB1 R$ 1.750,00

27/01/2015 R.T.F.C. HPP HLA R$ 230,00

08/07/2014 R.C.G. OFTALMO HLA-B27 R$ 500,00

26/02/2015 R.F.F. TMO QUIMERISMO R$ 434,00

13/02/2015 V.R.C. TMO QUIMERISMO R$ 434,00

13/01/2014 Y.A.P.L. HPP QUIMERISMO R$ 434,00

TOTAL R$ 7.590,00

* Valores conforme tabela SUS

** Tanto o exame de HLA como o de Quimerismo possuem diferentes tipos e diferentes valores. Nestes casos, como

não há descrição do tipo de exame realizado, foram considerados os menores valores aplicáveis.

Observe-se que os pacientes E.H.T. e M.A.A.C. não constam na planilha de Recepção

de Amostras e não há como saber a origem deles. Em resposta à Solicitação de

Auditoria n. 201501025-11, de 15 de maio de 2015, o Laboratório de Imunogenética

encaminhou documento explicando a ausência destes e de outros pacientes na planilha

Recepção de Amostras e confirmou a realização dos exames.

b) Os pacientes R.T.F.C. e Y.A.P.L. são oriundos do Hospital Pequeno Príncipe - HPP.

Conforme verificado em outro item deste Relatório, o Hospital de Clínicas fatura para o

SUS os exames realizados para pacientes do HPP. No entanto, estes dois pacientes não

tiveram seus exames faturados, gerando um prejuízo de R$ 664,00 para o HC, conforme

demonstrado a seguir:

Quadro 13: pacientes HPP não faturados DATA

AMOSTRA

NOME DO

EXAMINADO ORIGEM

NOME DO

EXAME**

CUSTO

EXAME*

27/01/2015 R.T.F.C. HPP HLA R$ 230,00

13/01/2014 Y.A.P.L. HPP QUIMERISMO R$ 434,00

TOTAL R$ 664,00

* Valores conforme tabela SUS

** Tanto o exame de HLA como o de Quimerismo possuem diferentes tipos e diferentes valores. Nestes casos, como

não há descrição do tipo de exame realizado, foram considerados os menores valores aplicáveis.

c) O paciente P.H.C. é oriundo do Hospital Universitário de Santa Maria – HUSM.

Considerando que o Hospital de Clínicas não demonstrou como realiza a cobrança dos

exames realizados para aquele hospital, entende-se que também arcou com o prejuízo,

desta vez no valor de R$ 1.750,00:

Quadro 14: pacientes HUSM não faturados

DATA

AMOSTRA

NOME DO

EXAMINADO ORIGEM NOME DO EXAME**

CUSTO

EXAME*

24/02/2015 P.H.C. HUSM

HLA-A ,B e C A/R, DRB1,

DQB1 R$ 1.750,00

* Valores conforme tabela SUS

** Tanto o exame de HLA como os DRB1 e DQB1 possuem diferentes tipos e diferentes valores. Nestes casos, como

não há descrição do tipo de exame realizado, foram considerados os menores valores aplicáveis.

O índice de não faturamento de 32,65% (16 dos 49 exames analisados) é

demasiadamente elevado.

##/Fato##

Causa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14

O HC não possui fluxo administrativo e de controle adequado de faturamento e de

cobrança dos exames realizados no Laboratório de Imunogenética.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Concordamos, isto é uma incosistência do SUS. Muitos exames não apresentam

códigod para serem faturados, nos quadros 11 e 12 a maioria não apresenta código na

tabela SUS exemplos: HLA B27 e HLADP, outras vezes o sistema de cobrança glosa

por vários fatores como falta de endereço completo, idade, etc.

Muitas reuniões foram feitas junto à câmara técnica nacional de imunogenética (o

setor de Imunogenética é representado pela Dra. N.F.P) e representantes do Ministério

da Saúde para que sejam incorporados à tabela SUS. Infelizmente os procedimentos

administrativos não acompanham o avanço das tecnologias e as demandas deste

avanço. Desta forma não há realmente a possibilidade de se efetuar a cobrança de

exames que não existem na tabela SUS, assim para o bom atendimento de seus

pacientes o CHC tem que absorver mais este déficit.

Concordamos com as recomendações 1, 2 e 3 em aperfeiçoar os fluxos administrativos

e de controle de registro, assim como a adoção de planilhas de conciliação com o

efetivo uso do SIH.

Com relação aos exames externos cobrados via SUS, não mais iremos executar esta

prática e os exames de outros serviços serão cobrados via guia GRU.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

O Hospital de Clínicas apresentou como justificativa o fato de alguns exames não

possuírem código SUS, dando como exemplo HLA B27 e HLADP. No entanto, não

foram somentes estes exames que foram realizados mas não faturados, coforme

demonstrado no relatório. A justificativa de que “outras vezes o sistema de cobrança

glosa por vários fatores como falta de endereço completo, idade, etc.” rebate contra o

próprio serviço que não preencheu adequadamente os dados exigidos pelo SUS para o

faturamento dos exames. Portanto, as justificativas apresentadas não podem ser

consideradas válidas para as situações apontadas.

Em relação às situações passadas, em que pese o HC vir a nomear uma comissão de

auditoria no faturamento dos exames do laboratório de imunogenética (conforme item

1.1.1.3 do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015), é necessário aguardar o resultados deste trabalho para avaliar a sua

consistência.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Laboratório de Imunogenética do HC deve aperfeiçoar os fluxos

administrativos e de controle sobre os registros dos exames realizados e faturados junto

ao SUS, afim de garantir maior fidedignidade dos dados e exatidão nos fluxos

financeiros.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 15

Recomendação 2: Recomenda-se a realização de revisão dos serviços prestados e

faturados para o SUS, até o limite prescricional de 5 anos, com a finalidade de

identificar serviços prestados e não faturados (necessidade de cobrança) ou não

prestados e faturados (necessidade de ressarcimento).

1.1.1.5 CONSTATAÇÃO

Cobrança de exame oriundo do Hospital Nossa Senhora das Graças em

duplicidade com a cobrança realizada ao SUS.

Fato

Em amostra aleatórea foram selecionados 05 pacientes cujas amostras de exames

vieram do Hospital Nossa Senhora das Graças para a realização dos exames no

laboratório de imunogenética do Hospital de Clínicas, para a verificação da

adequabilidade de cobrança junto ao Sistema ùnico de Saúde – SUS.

Constatou-se-se que um dos pacientes, o Sr. P.T.K., teve seu exame faturado e cobrado

do HNSG em março de 2014, conforme Planilhas de Faturamento encaminhadas pelo

laboratório de imunogenética. No entanto, o exame do Sr. P.T.K. também foi faturado e

cobrado do SUS, conforme planilha encaminhada pela Gerência Financeira do Hospital.

##/Fato##

Causa

Deficiência nos controles relacionados à checagem de duplicidade de cobrança do

exame realizado para instituição externa e para o SUS.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Pode ser um equívoco de digitação uma vez que o processo é todo feito manual via

planilha Excel.

Os procedimentos atualmente estão todos registrados no SIH. O aperfeiçoamento do

sistema de informática fará com que a adequação seja estabelecida.

Providenciaremos o ressarcimento ao SUS do valor faturado de forma equivocada,

referente ao exame realizado ao paciente P.T.K.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em que pese a Unidade ter afirmado que vai aperfeiçoar seus mecanismos de controle,

estes precisam ser testados e revalidados, ato este que será realizado em auditorias

futuras.

Em relação ao ressarcimento, a unidade deve encaminhar a esta CGU o comprovante de

ressarcimento ao SUS.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 16

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Hospital de Clínicas deve efetuar o ressarcimento ao SUS do valor

correspondente ao exame realizado.

Recomendação 2: O Hospital de Clínicas deve aperfeiçoar os mecanismos de controle,

de forma a evitar a ocorrência de cobrança em duplicidade.

1.1.1.6 CONSTATAÇÃO

Ausência de comprovação de ressarcimento do Hospital Universitário de Santa

Maria pelo serviço de realização de exames laboratoriais de imunogenética.

Fato

Como já demonstrado, o Hospital de Clínicas de Curitiba – HC/UFPR realiza exames

no Laboratório de Imunogenética para o Hospital Universitário de Santa Maria –

HUSM (Hospital Universitário Federal). No exercício de 2014 foram 30 exames

realizados para este hospital.

O HC não demonstrou como é feito esse ressarcimento dos serviços prestados ao

HUSM, ainda que por intermédio do SUS.

##/Fato##

Causa

O Hospital de Clínicas não se preocupou em receber ou faturar formalmente os valores

corretos pelos serviços prestados ao HUSM.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Os pagamentos dos exames realizados aos Hospitais estão sendo efetuados somente

via guia GRU e os recursos são revertidos ao HC. Não havendo mais o repasse de

recursos da origem de exames via Associação dos Amigos do HC.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A avaliação da adequação dos controles implantados será objeto de análise em

auditorias futuras. A realização de exames de auditoria em rotinas recém-implantadas

não é oportuna, considerando não retratar uma rotina habitual.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Hospital de Clínicas ? HCUFPR deve formalizar a metodologia de

cobrança junto ao HUSM, podendo ser cobrança direta do HC para o SUS, ou HUSM

cobrando do SUS e repassando para o HC, mediante celabração de convênio.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 17

1.1.1.7 CONSTATAÇÃO

A equipe do laboratório de Imunogenética do HC não padroniza os nomes dos

pacientes em seus registros formais e existem lacunas no campo ?Registro HC?.

Fato

Em análise de todas as planilhas e documentos (Planilha Recepção de Amostras,

planilhas de pagamentos, planilhas de faturamento, Mapas de Trabalho) onde constam

os nomes dos pacientes que realizaram exames no laboratório de imunogenética do

Hospital de Clínicas, em cada uma delas os nomes do mesmo paciente estava escrito de

formas diferentes ou até mesmo de forma incorreta.

Apenas a título de exemplo, verificou-se o nome da paciente Maria José de Jesus (esta

paciente não existe, trata-se de um nome fictício) escrito das seguintes formas:

Maria José de Jesus

Maria J de Jesus

Maria J. Jesus

Maria José Jesus

Maria J Jesuis

Maria de Jesus

Maria Jesus

Considerando que o nome do paciente é fundamental para localizar o exame nas

diversas fases do processo, tais como: identificação dos resultados dos exames;

controles de entrada de amostras; identificação do paciente no Mapa de Trabalho;

faturamento junto ao SUS; cobrança junto aos Hospitais externos ao HC, para os quais o

HC presta serviços; a falta de padronização pode gerar erros como

dificuldade/impossibilidade de localização e equívoco na identificação do paciente.

Vale ainda descrever que, o HC utiliza um identificador interno denominado “Registro

HC”. Trata-se de uma sequencia numérica individual por paciente. Entretanto,

verificou-se que, para alguns pacientes, não há indicação deste número nas planilhas.

##/Fato##

Causa

Os nomes dos pacientes são inseridos manualmente por diferentes funcionários nas

diversas planilhas e documentos.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Acatamos as recomendações 1 e 2 e informamos que já está resolvido este problema

com a informatização de todos os exames no SIH que são solicitados ao Laboratório.”

##/ManifestacaoUnidadeExaminada##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 18

Análise do Controle Interno

Em que pese a informação de que o laboratório de imunogenética do Hospital de

Clínicas passará a utilizar o SIH para os registro dos exames, seus funcionários ainda

devem ser orientados a inserir corretamente os dados dos pacientes no Sistema e nos

documentos utilizados pelo laboratório, dando preferência a escrever os nomes

conforme documento do paciente, sempre completo e sem abreviações aleatórias.

A avaliação da adequação dos controles implantados será objeto de análise em

auditorias futuras. A realização de exames de auditoria em rotinas recém-implantadas

não é oportuna, considerando não retratar uma rotina habitual.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Hospital de Clínicas deve orientar os funcionários do laboratório

de imunogenética a inserir corretamente os dados dos pacientes nos documentos

utilizados pelo laboratório, dando preferência a escrever os nomes conforme documento

do paciente, sempre completo e sem abreviações aleatórias.

Recomendação 2: Recomenda-se a identificação dos pacientes por registros numéricos,

a fim de evitar ocorrência de erros em função de homônimos e abreviações. O ?Registro

HC? já em uso poderá ser padronizado para identificação dos pacientes nos fluxos.

1.1.1.8 CONSTATAÇÃO

O laboratório de Imunogenética não utiliza o Sistema de de Informação Hospitalar

- SIH para controle dos exames realizados.

Fato

O Sistema de Informação Hospitalar – SIH é utilizado para controle e faturamento de

todos os procedimentos dentro do Hospital de Clínicas da UFPR. No entanto, verificou-

se que o Laboratório de Imunogenética do Hospital não utiliza o SIH para controle e

realização dos exames. Por meio da Solicitação de Auditoria nº 201501025-06, de 27 de

março de 2015, foram solicitadas justificativa técnicas para o fato dos procedimentos do

laboratório de imunogenética do HC não estarem no SIH e nem serem controlados pelo

sistema.

Por meio do Ofício nº 083/2015_GAB_Super/CHC-UFPR/EBSERH, de 01 de abril de

2015, o Hospital informou:

“Os resultados dos exames de Imunogenética são descrições complexas de

laudos que apresentam nuancias diferentes dos demais analitos do laboratório.

O sistema SIH de informática, por não ser na plataforma Windows, apresenta

limitações técnicas, portanto, foi necessário um tempo mais prolongado para

adequar uma formatação para os mesmos.

Atualmente todos os laudos já estão formatados, no entanto, alguns deles ainda

estão em análise pela área técnica, são os seguintes códigos de exames: 712,

699, 700, 701, 702, 708, 709, 466, 480, 481, 483 e 484.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 19

O prazo acordado com a equipe foi início de agosto desde ano para a total

finalização do processo para que possamos concluir a inclusão de resultados de

todos os resultados da imunogenética no sistema SIH.”

A Unidade de Informação também se posicionou por meio do Ofício nº

116/2015_GAB_Super/CHC-UFPR/EBSERH, de 09 de abril de 2015, nos seguintes

termos:

“Segundo o responsável pela Imunogenética, o Sistema de Informação

Hospitalar – SIH não atende aos layouts dos resultados de exames realizados

pela Seção de Imunogenática. Os exames já foram cadastrados pela Unidade de

Apoio Diagnóstico. A maior parte deles, já está sendo utilizado no SIH. Outros

estão aguardando a responsável da Imunogenética validar o uso dos exames no

SIH.”

Até o término da confecção deste relatório, o Hospital de Clínicas não informou a

equipe de auditoria sobre a inserção de todos os dados do Laboratório de Imunogenética

no Sistema de Informação Hospitalar – SIH.

##/Fato##

Causa

Para o não uso do SIH foi argumentada a dificuldade de inserção dos laudos no sistema.

Entretanto, como praticado nos demais setores do HC, não se espera a inserção de

informações analíticas no SIH, mas de informações sintéticas dos dados dos pacientes e

dos procedimentos clínicos, com a finalidade de facilitar o gerenciamento tanto

operacional como financeiro.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Realmente isto não acontecia na íntegra, mas já estamos com todos os procedimentos

de entrada e processamento de exames sendo inseridos e controlados pelo SIH,

possibilitando um controle mais apurado.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A avaliação da adequação dos controles implantados será objeto de análise em

auditorias futuras. A realização de exames de auditoria em rotinas recém-implantadas

não é oportuna, considerando não retratar uma rotina habitual.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Todos os procedimentos realizados no laboratório de imunogenética

do Hospital de Clínicas devem ser inseridos e controlados pelo SIH.

1.1.1.9 CONSTATAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 20

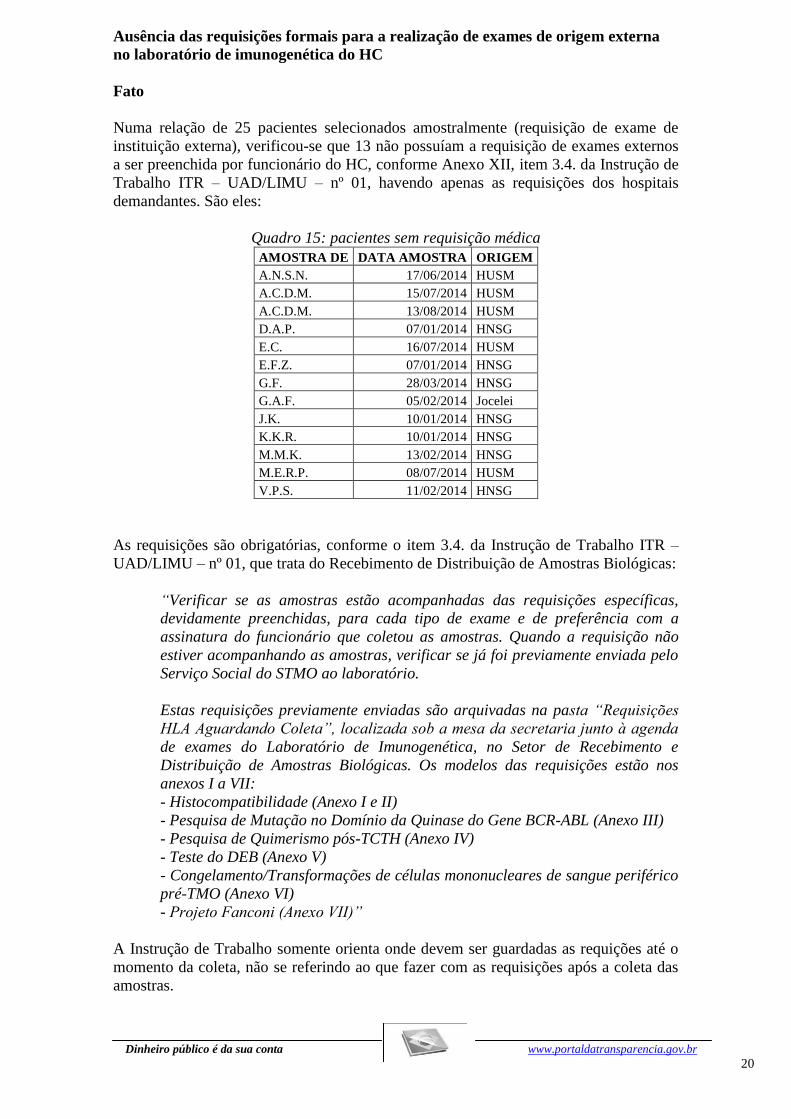

Ausência das requisições formais para a realização de exames de origem externa

no laboratório de imunogenética do HC

Fato

Numa relação de 25 pacientes selecionados amostralmente (requisição de exame de

instituição externa), verificou-se que 13 não possuíam a requisição de exames externos

a ser preenchida por funcionário do HC, conforme Anexo XII, item 3.4. da Instrução de

Trabalho ITR – UAD/LIMU – nº 01, havendo apenas as requisições dos hospitais

demandantes. São eles:

Quadro 15: pacientes sem requisição médica

AMOSTRA DE DATA AMOSTRA ORIGEM

A.N.S.N. 17/06/2014 HUSM

A.C.D.M. 15/07/2014 HUSM

A.C.D.M. 13/08/2014 HUSM

D.A.P. 07/01/2014 HNSG

E.C. 16/07/2014 HUSM

E.F.Z. 07/01/2014 HNSG

G.F. 28/03/2014 HNSG

G.A.F. 05/02/2014 Jocelei

J.K. 10/01/2014 HNSG

K.K.R. 10/01/2014 HNSG

M.M.K. 13/02/2014 HNSG

M.E.R.P. 08/07/2014 HUSM

V.P.S. 11/02/2014 HNSG

As requisições são obrigatórias, conforme o item 3.4. da Instrução de Trabalho ITR –

UAD/LIMU – nº 01, que trata do Recebimento de Distribuição de Amostras Biológicas:

“Verificar se as amostras estão acompanhadas das requisições específicas,

devidamente preenchidas, para cada tipo de exame e de preferência com a

assinatura do funcionário que coletou as amostras. Quando a requisição não

estiver acompanhando as amostras, verificar se já foi previamente enviada pelo

Serviço Social do STMO ao laboratório.

Estas requisições previamente enviadas são arquivadas na pasta “Requisições

HLA Aguardando Coleta”, localizada sob a mesa da secretaria junto à agenda

de exames do Laboratório de Imunogenética, no Setor de Recebimento e

Distribuição de Amostras Biológicas. Os modelos das requisições estão nos

anexos I a VII:

- Histocompatibilidade (Anexo I e II)

- Pesquisa de Mutação no Domínio da Quinase do Gene BCR-ABL (Anexo III)

- Pesquisa de Quimerismo pós-TCTH (Anexo IV)

- Teste do DEB (Anexo V)

- Congelamento/Transformações de células mononucleares de sangue periférico

pré-TMO (Anexo VI)

- Projeto Fanconi (Anexo VII)”

A Instrução de Trabalho somente orienta onde devem ser guardadas as requições até o

momento da coleta, não se referindo ao que fazer com as requisições após a coleta das

amostras.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 21

Ainda, os pacientes externos ao Hospital de Clínicas, devem possuir requisições

específicas, conforme item 3.4. da ITR nº 01. Tais documentos não foram apresentados

para os pacientes referidos no Quadro 15: pacientes sem requisição médica:

“Amostras para Histocompatibilidade de Pacientes Externos que não pertencem

ao Serviço de Transplante de Medula Óssea (STMO) do HC devem ser

acompanhadas das seguintes requisições específicas: requisição externa do

laboratório (Anexo XII) preenchida pelo funcionário que recebeu as amostras

no setor de coleta da Unidade de Apoio Diagnóstico (UAD), requisição médica

da instituição de origem e requisição do laboratório do Hospital Nossa Senhora

das Graças (HNSG) no caso de amostras enviadas por esta instituição. Estas

requisições especificas, após a realização dos exames, são encaminhadas a

chefia da UAD aos cuidados da Sra Sueli para as devidas providências

financeiras. Copia das mesmas são enviadas posteriormente ao laboratório de

Imunogenética para serem arquivadas no prontuário do paciente.”

##/Fato##

Causa

O Laboratório de Imunogenética do HC tem uma instrução de trabalho frágil e falha, e

mesmo assim, os funcionários não seguem as suas orientações.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Realmente havia fragilidade neste quesito. A Instrução de Trabalho (ITR1 em anexo)

já foi revisada e formularemos uma nova ITR. A recomendação será acatada.

Incluiremos na ITR a guarda das requisições.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Ressalte-se que a ITR 1 teve sua última revisão em 31 de março de 2015, data anterior a

esta ação de controle. Desta forma, a Unidade deve encaminhar a esta CGU-R/PR a

nova Instrução de Trabalho quando concluída.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: O Laboratório de Imunogenética deve orientar seus funcionários a

seguirem as instruções de trabalho referentes à requisição dos exames.

1.1.1.10 CONSTATAÇÃO

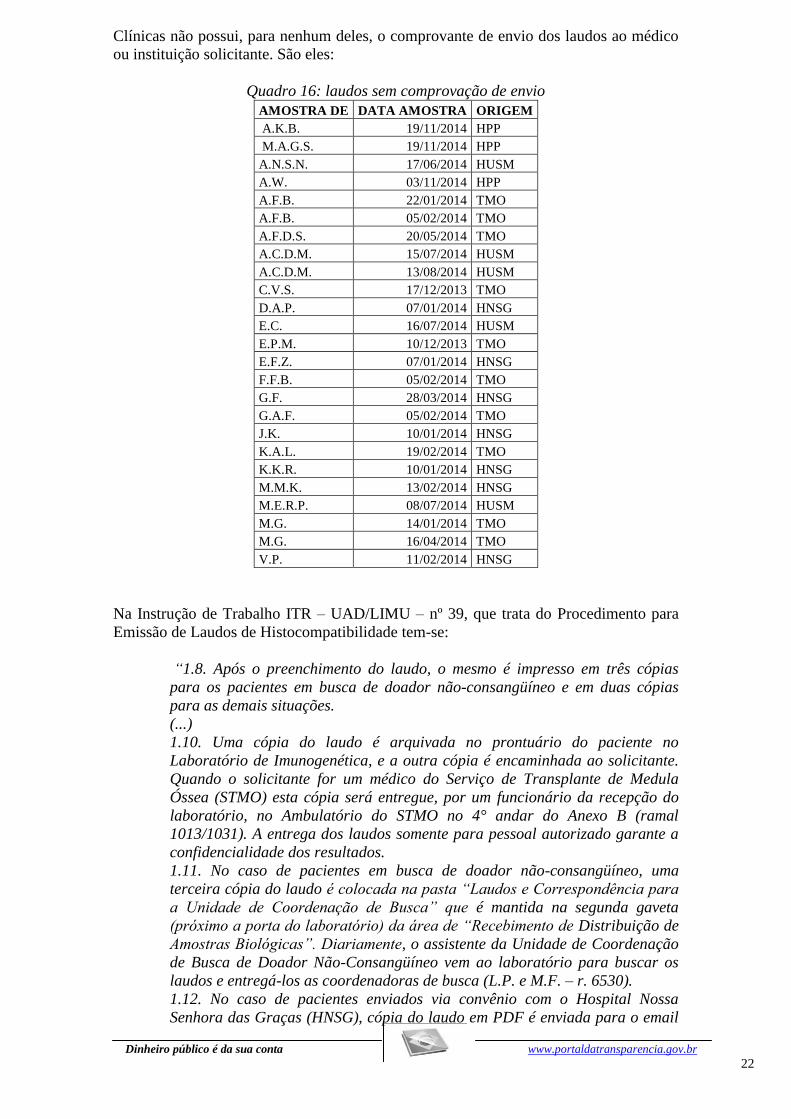

Ausência de comprovação do envio de laudos dos exames ao médico/instituição

solicitante.

Fato

Numa relação de 25 pacientes selecionados amostralmente (requisição de exame de

instituição externa), verificou-se que o laboratório de imunogenética do Hospital de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 22

Clínicas não possui, para nenhum deles, o comprovante de envio dos laudos ao médico

ou instituição solicitante. São eles:

Quadro 16: laudos sem comprovação de envio

AMOSTRA DE DATA AMOSTRA ORIGEM

A.K.B. 19/11/2014 HPP

M.A.G.S. 19/11/2014 HPP

A.N.S.N. 17/06/2014 HUSM

A.W. 03/11/2014 HPP

A.F.B. 22/01/2014 TMO

A.F.B. 05/02/2014 TMO

A.F.D.S. 20/05/2014 TMO

A.C.D.M. 15/07/2014 HUSM

A.C.D.M. 13/08/2014 HUSM

C.V.S. 17/12/2013 TMO

D.A.P. 07/01/2014 HNSG

E.C. 16/07/2014 HUSM

E.P.M. 10/12/2013 TMO

E.F.Z. 07/01/2014 HNSG

F.F.B. 05/02/2014 TMO

G.F. 28/03/2014 HNSG

G.A.F. 05/02/2014 TMO

J.K. 10/01/2014 HNSG

K.A.L. 19/02/2014 TMO

K.K.R. 10/01/2014 HNSG

M.M.K. 13/02/2014 HNSG

M.E.R.P. 08/07/2014 HUSM

M.G. 14/01/2014 TMO

M.G. 16/04/2014 TMO

V.P. 11/02/2014 HNSG

Na Instrução de Trabalho ITR – UAD/LIMU – nº 39, que trata do Procedimento para

Emissão de Laudos de Histocompatibilidade tem-se:

“1.8. Após o preenchimento do laudo, o mesmo é impresso em três cópias

para os pacientes em busca de doador não-consangüíneo e em duas cópias

para as demais situações.

(...)

1.10. Uma cópia do laudo é arquivada no prontuário do paciente no

Laboratório de Imunogenética, e a outra cópia é encaminhada ao solicitante.

Quando o solicitante for um médico do Serviço de Transplante de Medula

Óssea (STMO) esta cópia será entregue, por um funcionário da recepção do

laboratório, no Ambulatório do STMO no 4° andar do Anexo B (ramal

1013/1031). A entrega dos laudos somente para pessoal autorizado garante a

confidencialidade dos resultados.

1.11. No caso de pacientes em busca de doador não-consangüíneo, uma

terceira cópia do laudo é colocada na pasta “Laudos e Correspondência para

a Unidade de Coordenação de Busca” que é mantida na segunda gaveta

(próximo a porta do laboratório) da área de “Recebimento de Distribuição de

Amostras Biológicas”. Diariamente, o assistente da Unidade de Coordenação

de Busca de Doador Não-Consangüíneo vem ao laboratório para buscar os

laudos e entregá-los as coordenadoras de busca (L.P. e M.F. – r. 6530).

1.12. No caso de pacientes enviados via convênio com o Hospital Nossa

Senhora das Graças (HNSG), cópia do laudo em PDF é enviada para o email

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 23

do laboratório do HNSG ([email protected]) e para o email da L.P.

(...@yahoo). Uma cópia impressa do laudo é arquivada no prontuário do

paciente no Laboratório de Imunogenética e a outra cópia impressa é

colocada na pasta “Laudos e Correspondência para a Unidade de

Coordenação de Busca” que é mantida na segunda gaveta (próximo a porta do

laboratório) da área de “Recebimento de Distribuição de Amostras

Biológicas” com aviso que destina-se aos cuidados de L.P. Esta cópia será

levada diariamente para o HNSG pela funcionária L.P. Diariamente, o

assistente da Unidade de Coordenação de Busca de Doador Não-

Consangüíneo vem ao laboratório para buscar os laudos e entregá-los as

coordenadoras de busca (L.P. e M.F. – r. 6530).”

A Instrução de Trabalho destaca dois pontos mais importantes no processo de entrega

do laudo: que o laudo dos exames chegue nas mãos do médico solicitante para a

conclusão de seu diagnóstico; E que a privacidade do paciente seja preservada. Por isso

a entrega deve ser realizada somente ao “pessoal autorizado”.

No entanto, não fica claro na ITR nº 39 quem seriam as pessoas específicas autorizadas

a receber os laudos dentro do HC. Ademais, não há previsão na Instrução de quaisquer

comprovantes de entrega destes laudos aos seus solicitantes, deixando o processo sem

finalização.

##/Fato##

Causa

O Laboratório de Imunogenética do HC tem uma instrução de trabalho frágil e falha, e

mesmo assim, os funcionários não seguem as suas orientações.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“A implantação dos exames no SIH deixa no sistema o exame à disposição da equipe

médica. Para os externos o envio é via correio eletrônico, com o devido arquivamento

dos resultados de exames enviados.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Entende-se que persistem as inconsistências no processo de entrega dos laudos, uma vez

que não há definição da pessoa autorizada a realizar a entrega, bem como, a definição

de quais são as pessoas autorizadas a receber os exames.

A disposição dos laudos no SIH permite um amplo acesso, indaga-se se o SIH é capaz

de limitar o acesso aos laudos conforme perfil do usuário? Em relação ao

encaminhamento dos laudos via e-mail, torna frágil o processo de entrega, uma vez que

não há ambiente de autorização.

##/AnaliseControleInterno##

Recomendações:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 24

Recomendação 1: O Laboratório de Imunogenética deve orientar seus funcionários a

seguirem as instruções de trabalho afim de uniformizar os procedimentos relacionados à

entrega dos exames.

1.1.1.11 CONSTATAÇÃO

Necessidade de aprimorar os fluxos operacionais e de controle interno do

Laboratório de Imunogenética, atentando para a segregação de função.

Fato

Conforme descrito ao longo deste relatório, foram identificadas diversas fragilidades,

sendo as mais relevantes:

- divergência nos registros de serviços executados, faturados e pagos;

- não faturamento de serviços prestados para o SUS e instituições externas;

- falta de padronização nas nomenclaturas e códigos de identificação;

- deficiência no processo de entrada dos serviços (requisições); e

- deficiência no processo de saída dos serviços (entrega).

Em última análise, não foi identificado um fluxo claro de regulação interna para a

realizaçãos dos exames no laboratório de imunogenética do HC. Por ter uma atuação

bastante singular, o laboratório apresenta situações peculiares e sem a regulamentação

necessária.

Além das fragilidades abordadas pontualmente no presente relatório, entende-se

relevante destacar os seguintes pontos onde há risco de controle:

Segue fluxograma do processo para facilitar a compreensão:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 25

Em relação ao fluxograma, percebe-se a ocorrência das seguintes fragilidades (vale

destacar que, os apontamentos a seguir são válidos tanto para os exames de origem

interna como de instituições externas):

A) Quando da coleta da amostra para realização do exame:

- não há identificação do agente receptor/coletor da amostra; e

- não há documento emitido pelo agente receptor/coletor da amostra autorizando a

realização do exame.

B) Registro dos exames a serem realizados na Planilha “Recepção de Amostras”:

- não há mecanismos para verificar se todos os exames requisitados estão registrados na

referida planilha. Deveria haver um cotejamento das informações emitidas na etapa

anterior com os dados registrados na planilha;

- não há mecanismos para verificar a adequação dos dados registrados, especialmente

quanto às abreviaturas e código de identificação já descrito neste relatório.

C) Realização de exames no Setor de Processamento das Amostras:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 26

- não há mecanismos para verificar se todos os exames realizados foram submetidos às

etapas anteriores;

- deve ser incluída na rotina administrativa do agente realizador dos exames a

verificação de aspectos como: se a realização do exame foi autorizado pelo agente

competente; se a regularidade da amostra foi certificada pelo agente coletor/receptor; se

o exame está devidamente registrado na Planilha “Recepção de Amostras”;

- constitui falha de controle “presumir” que todas as etapas foram realizadas, pois, não

há mecanismos que evitem que uma “amostra” seja encaminhada diretamente para o

Setor de Processamento;

- não há um agente responsável pela verificação dos laudos emitidos pelo Setor. Isto é,

deve ser verificado se todos os laudos emitidos estão suportados por requisições

devidamente autorizadas; e

- não há mecanismos para verificar a realização de “exames não autorizados”.

D) Liberação e entrega dos resultados:

- não há identificação do agente responsável pela entrega dos laudos;

- não há previsão de rotinas relacionadas à entrega do laudo. A boa prática de controle

sugere que o entregador retorne ao Laboratório com um atesto de recebimento do

receptor;

- não há previsão de controle gerencial sobre a entrega dos laudos.

E) Faturamento e Pagamento:

- não previsto no fluxograma. Em regra, a Planilha de Requisição deve ser

retroalimentada com as realizações dos exames, com a finalidade de identificar os

serviços efetivamente prestados para fins de faturamento;

- não há indicação do agente responsável pelo levantamento dos exames realizados para

faturamento, o que impossibilita a verificação, a posteriori, se efetivamente os serviços

foram pagos;

F) Verificação da permissibilidade da requisição:

Também não previsto no fluxograma, trata-se de etapa que antecede o item A –

Recebimento da Amostra. Ou seja, não há definição das condições em que o

Laboratório pode realizar os exames.

Além das situações já descritas, onde o Laboratório recebe amostras internas do HC e

de instituições externas, há pedidos oriundos de todo o Brasil, uma vez que o

Laboratório do HC é referência nacional.

Entretanto, os critérios para a admissibilidade do pedido não estão definidos,

necessitando a regulamentação de aspectos como:

- critérios de aceitabilidade das requisições de exames. Justificar especialmente porque

o Laboratório do HC foi selecionado para a realização do serviço;

- informações e documentos necessários para a aceitabilidade do exame, tais como:

nome da instituição demandante; nome do médico demandante; descrição do serviço; e

- definição do agente responsável pela análise e aprovação dos pedidos de exames.

G) Considerações finais:

A avaliação do fluxo demonstra que o principal risco é a possibilidade de realização de

exames não autorizados pelos agentes internos. Por serem exames de alto custo –

especialmente no mercado privado – deve-se considerar o risco do agente interno,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 27

especialmente àquele que possui acesso ao Setor de Processamento de Amostras,

utilizar o material/equipamento público para fins privados.

Tal risco é ainda maior, considerando que os equipamentos não são capazes de emitir

registros históricos de produção e por serem laudos (isto é, papéis de fácil ocultação e

transporte). a segurança física destes documentos deve-se basear no controle de

impressão.

Neste contexto, entende-se que as seguintes medidas administrativas são viáveis, além

do aperfeiçoamento das deficiências elencadas nos itens A~F anteriores:

G.1) Segregação de Função:

Deve-se delimitar os agentes responsáveis pelas diversas etapas do processo, quais

sejam:

- agente responsável pela autorização da requisição;

- agente responsável pela recepção/coleta da amostra;

- agente responsável pelo registro da requisição e cadastro do paciente;

- agente responsável pela realização do exame e emissão do laudo;

- agente responsável pela revisão e aprovação final do laudo emitido; e

- agente responsável pela entrega do laudo.

Com a finalidade de garantir uma adequada segregação da função, cada um dos agentes

deve verificar se as etapas previstas foram devidamente observadas, exemplificando:

- o executor do exame deve verificar se o exame está registrado e autorizado; e

- o entregador deve verificar se o exame está registrado e autorizado.

G.2) Segurança Física:

- deve restringir o acesso às dependências físicas dos laboratório em horários não

previstos; e

- considerando que o produto é um laudo – isto é, um papel – deve ser implantado um

controle na saída (isto é, na impressora) do mesmo. Tal controle pode ser na forma de

um agente estranho à execução controlar as saídas (registrando em planilha de controle)

ou eletrônico, ou por meio de registro de saídas na impressora (caso seja possível).

##/Fato##

Causa

Fluxos administrativos/financeiros e de controle interno que não contemplam de modo

satisfatório todas as etapas do processo e também com deficiência na segregação de

função.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Concordamos e iremos aprimorar os fluxos administrativos, financeiros e de controle

internos, conforme recomendação, já com o SIH implantado, desde a coleta da amostra

para a realização do exame (letra a), com o envio do resultado ao solicitante até o

efetivo recebimento do valor devido.”

##/ManifestacaoUnidadeExaminada##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 28

Análise do Controle Interno

A efetividade das rotinas a serem implementadas será objetivo de avaliação em

auditorias futuras.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Recomenda-se o aprimoramento dos fluxos administrativos,

financeiros e de controle internos, atentando para a resolução das deficiências apontadas

nos itens A~G do presente relatório.

1.1.1.12 CONSTATAÇÃO

Deficiência na metodologia de mensuração/apropriação dos custos dos serviços

prestados pelo Laboratório de Imunogenética

Fato

Apesar de prestar serviços de alta complexidade (isto é, de alto custo), o Laboratório de

Imunogenética não possui metodologia de precificação consolidada, capaz de precificar,

serviço por serviço, os respectivos custos.

Conforme descrito no item 1.1.1.1 do presente relatório, são prestados serviços para

instituições externas e sem a precificação adequada dos custos não é possível a cobrança

de valores justos.

Com a finalidade de estimar os custos vigentes no Laboratório de Imunogenética, foram

realizados os levantamentos dos principais custos desta unidade:

A) Folha de pagamento:

Em maio de 2015, os 14 servidores estatutários lotados no laboratório apresentaram um

folha de R$ 100.312,00. Projetando este valor para o ano, tem-se 12 meses + 13º salário

+ 1/3 férias, perfazendo R$ 1.337.159,00. Adicionando 22% pertinentes à contribuição

patronal, soma-se R$ 1.631.334,00.

B) Custo dos insumos por exame:

B.1) HLA (conforme planilha “Custo Sequenciamento 30ABR2014”):

Quadro 17 – Custos de Insumo por Exame - HLA

Descrição Custo Insumo (R$) Valor SUS (R$)

HLA-A 232,26 230,00~500,00

HLA-B 224,43 230,00~500,00

HLA-C 216,26 125,00~500,00

HLA-DRB1 193,69 125,00~400,00

HLA-DQB1 203,59 125,00~350,00

HLA-DPB1 193,69 FONTE – Planilha “Custo Sequenciamento 30ABR2014”

B.2) Quimerismo (conforme planilha “Custos Análise de Quimerismo STRs

Mercado Interno 26FEV2015”):

Quadro 18 – Custo de Insumo por Exame - Quimerismo

Descrição Custo Insumo

(R$)

Valor SUS

(R$)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 29

Quimerismo – Leucócitos Totais 365,62 434,00

Quimerismo – Sub-população leucocitárias 905,82 935,00 FONTE – Planilha “Custos Análises de Quimerismo STRs Mercado Interno 26FEV2015”

Demais exames: sem informações sobre custos de insumos.

B.3) Informações sobre a produção:

Conforme planilha “Recepção de Amostra GERAL”, entre 07 de julho de 2010 a 15 de

outubro de 2014, ou seja, 41 meses, foram realizados: 13.571 HLA; 2.018

Quimerismos; 1.503 provas de anticorpos; e 6 provas cruzadas, perfazendo uma média

anual de: 3.972 HLA; 591 quimerismos; e 440 provas de anticorpos (obtidos pela

fórmula – número do período/41 x 12).

Obs.: as informações da planilha não permitem identificar os sub-tipos de exame.

B.4) Estimativa de custo:

A ausência de dados não permite a apropriação precisa dos custos, tornando a

metodologia bastante “grosseira”, porém suficiente para a emissão do parecer, conforme

argumentos a seguir.

Conforme descrito no item B.1, o custo anual estimado com a folha de pagamento é de

R$ R$ 1.631.334,00, e como descrito no item B.3, em média, foram realizados 5.003

exames (soma do HLA, quimerismo e prova de anticorpos) por ano, perfazendo um

custo médio de R$ 326,00 por exame.

Somado este valor aos custos dos insumos descritos no item B.2 tem-se:

Quadro 19 – Comparativo de custos X valor pago pelo SUS Descrição Custo Insumo + Mão

de Obra (R$)

Valor SUS (R$) Diferença Negativa

(R$)

HLA-A 558,26 230,00~500,00 58,26~328,26

HLA-B 550,43 230,00~500,00 50,43~320,43

HLA-C 542,26 125,00~500,00 42,26~417,26

HLA-DRB1 519,69 125,00~400,00 119,69~394,69

HLA-DQB1 529,59 125,00~350,00 179,59~404,59

HLA-DPB1 519,69 s/informação s/informação

Quimerismo –

Leucócitos Totais

691,62

434,00 691,62

Quimerismo – Sub-

população leucocitárias 1231,82

935,00 1.231,82

A informação da coluna “Diferença Negativa” indica a diferença a menor entre o valor

pago pelo SUS e o custo do HC, demonstrando prejuízo frente aos custos. Vale ressaltar

que, o déficit é ainda maior, pois não foram considerados diversos custos diretos como

energia, água, funcionário FUNPAR, depreciação dos equipamentos e custos indiretos

(como rateio de despesas administrativas, de manutenção predial, etc).

##/Fato##

Causa

Ausência de metodologia e ferramenta capaz de apropriar os custos.

##/Causa##

Manifestação da Unidade Examinada

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 30

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Concordamos e acatamos as sugestões, para tal estaremos aprimorando nos processos

de apuração de custos junto ao SEPLAN (setor de planejamento) para uma

precificação mais apurada, na cobrança dos exames realizados a terceiros externos.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A efetividade das rotinas a serem implementadas será objetivo de avaliação em

auditorias futuras.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Recomenda-se a instituição de uma metodologia de apropriação de

custos, de forma a permitir uma precificação dos serviços prestados pelo laboratório.

Recomendação 2: Baseado nos custos levantados, redefinir os valores cobrados das

instituições externas, de forma a não apresentar prejuízos financeiros.

1.1.1.13 CONSTATAÇÃO

Necessidade de fomento à produção no propósito de compatibilizar os custos

Fato

Conforme descrito no item 1.1.1.12 anterior, o custo médio pelo serviço é superior ao

valor pago pelo SUS. Com a finalidade de reduzir o custo médio há necessidade de

elevar o volume dos serviços prestados.

As informações prestadas pelo laboratório de imunogenética demonstram as seguintes

atividades prestadas pelos servidores:

- N.F.P. – Diretora – supervisão geral das atividades;

- A.C.F.S. e M.E.S.W. – Secretárias – responsáveis pelo atendimento de clientes,

agendamento, arquivo de prontuário, controle de material de expediente, entrega da

laudos, etc.

Nas atividades finalísticas estão lotados os seguintes servidores:

Quadro 20 – Servidores por Atividade finalística

Servidor Setor I Setor II Setor III

D.M.M. X

N.C.S. X

R.R.S. X X

M.F.M. X

A.C.M.L. X X

L.P. X

C.L.T. X

M.C.F. X

J.G. X

L.N.D. X

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 31

M.F.L.G. X

M.R.Q. X FONTE – Relatório “Atividades em cada sub setor do laboratório março 2015”.

Sendo as principais atividades desenvolvidas pelos Setores:

- Setor I – Processamento de amostras e preparo de reagentes – registro de amostras de

sangue; extração e leitura de DNA; preparo de soluções; etc;

- Setor II – Histocompatibilidade – aplicações dos métodos SSO, SSP e SBT; tipagem

HLA; pesquisa de anticorpos anti-HLA; teste de esfregaço; teste de proficiência; e

- Setor III – Pesquisa de Quimerismo pós-TMO – preparo da análise genética do DNA;

obtenção de dados pelo software GeneMapper; análise e interpretação dos dados;

elaboração e emissão de laudos; etc.

Dos servidores elencados no Quadro 20, 2 estão em licença saúde, assim, efetivamente

10 servidores vêm atuando nas atividades finalísticas. Considerando a média de 5.003

exames realizados anualmente (item 1.1.1.12.B.4 deste relatório), tem-se uma média de

2,5 exames realizados diariamente por servidor (5.003 / 200 dias úteis / 10 servidores).

##/Fato##

Causa

A falta de levantamentos de custos incorre na deficiência de percepção quanto à

necessidade de produção de forma a equalizar as receitas e as despesas. Por mais que

não seja possível compatibilizar os custos com a “tabela SUS”, a identificação dos

valores servirá de parâmetro para mensurar a necessidade de produção da unidade.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício n. 466/2015_GAB_Super/CHC-UFPR/EBSERH, de 30 de setembro

de 2015, a Unidade manifestou-se como segue:

“Ciente das observações. Estamos dispostos a realizar um estudo para reavaliar os

processos e aprefeiçoar a produtividade, inclusive com a possibilidade de realocação

de profissionais para outros setores do Laboratório em primeira instância, ou para

outros setores do CHC conforme necessidade.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A efetividade das rotinas a serem implementadas será objetivo de avaliação em

auditorias futuras

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Recomenda-se a reavaliação dos processos produtivos de forma a

otimizar o uso dos recursos disponíveis e fomentar a produtividade.

![HARDWARE [Wk;HPP;GH]WkGH 2. ARQUITECTURA DOS PCS, MEMÓRIAS, PROCESSADORES e PERIFÉRICOS 2.1 – A Arquitectura dos PC´s A Placa-mãe; O microprocessador;](https://img.document.onl/doc/110x75/552fc13c497959413d8dae9f/hardware-wkhppghwkgh-2-arquitectura-dos-pcs-memorias-processadores-e-perifericos-21-a-arquitectura-dos-pcs-a-placa-mae-o-microprocessador.jpg)

![EFICÁCIA E SEGURANÇA DOS MEDICAMENTOS INIBIDORES … tecnica Anvisa[1].pdf · Breve histórico No final dos anos 1960, uma epidemia de hipertensão pulmonar primária (HPP) ocorreu](https://img.document.onl/doc/110x75/5beb280f09d3f260758ca0ec/eficacia-e-seguranca-dos-medicamentos-inibidores-tecnica-anvisa1pdf-breve.jpg)