Embed Size (px)

Citation preview

CONTABILIDADE CRIATIVA E ÉTICA

Tânia Alves de Jesus

Instituto Superior de Contabilidade e Administração de Lisboa

José Luis Miguel da Silva

Instituto Superior de Contabilidade e Administração de Lisboa

Manuela Duarte

Instituto Superior de Contabilidade e Administração de Lisboa

Manuela Sarmento

Universidades Lusíada

Área temática: h) Responsabilidad Social Corporativa Palavras-Chave: Responsabilidade social, Qualidade dos Resultados, Contabilidade Criativa, Ética Empresarial, Idioma: Português

96h

Capítulo 6 – Bibliografia

RESUMO

Esta artigo investiga a influência da ética na contabilidade. Tem como objectivo

investigar a influência da ética empresarial na qualidade do relato financeiro. Para medir

a qualidade da informação contabilística divulgada são utilizadas diferentes métricas que

captam diferentes propriedades da informação contabilística tais como a contabilidade

criativa e a relevância. Investiga-se, por um lado, se um maior empenho ético das

empresas aumenta a qualidade no relato financeiro.

1. INTRODUÇÃO

A globalização e a nova economia, não impediram que a recessão económica se

instalasse a nível mundial no início do século, marcada pela falência fraudulenta de um

conjunto de empresas como a Enron, Arthur Andersen, Adelphia, Xerox e a WorldCom,

nos Estados Unidos , e também na Europa a Ahold e a Parmalat. Com o conhecimento

das práticas contabilísticas fraudulentas adoptadas instalou-se a desconfiança no

funcionamento do mercado de capitais, a necessidade de maior transparência na

informação e por outro lado, a urgência de normas contabilísticas universais de forma a

reduzir o custo da produção de informação e de modo a enviar uma mensagem única e

fiável para o mercado.

Tendo sido feitos esforços por um número de organizações no intuito de reduzir

as diferenças entre os sistemas contabilísticos, para compilar um conjunto de normas

internacionais foi fundada em 1973 pelo International Accounting Standards Committee

(IASC), actual IASB.

A União Europeia (UE) mostrou grande preocupação quanto à harmonização

contabilística e ao papel da auditoria. A aplicação das normas internacionais de

contabilidade tornou-se obrigatória com a aprovação do Regulamento (CE) nº 1606/2002

(CCE, 2002) do Parlamento Europeu que veio exigir que em relação a cada exercício

financeiro com início em ou depois de 1 de Janeiro de 2005, as sociedades regidas pela

legislação de um Estado membro elaborem as suas contas consolidadas em

conformidade com as normas internacionais de contabilidade, se à data do balanço

tiverem valores admitidos à negociação num mercado regulamentado de qualquer

Estado-Membro.

O objectivo principal da informação financeira de acordo com o documento

Framework for the Preparation and Presebtatuion of Financial Statements emitido pelo

Capítulo 6 – Bibliografia

IASB em 1989, é o de proporcionar informação sobre a posição financeira, desempenho

e alterações na posição financeira de uma entidade, que seja útil no processo de tomada

de decisões económicas a um amplo conjunto de utentes1. A informação deverá permitir

avaliar a capacidade da entidade gerar fluxos de caixa, momentos da ocorrência e a

probabilidade do acontecimento. Contudo, no contexto da harmonização contabilística

internacional em curso, e em particular, no âmbito do acordo “Norwalk Agreement”

celebrado em 2002 entre o FASB e o IASB, existem significativas alterações que se

avistam para as IFRS que passam por, com a adopção de um modelo de mensuração

vocacionado para o justo valor, privilegiar uma abordagem da manutenção do capital na

mensuração do resultado, com a orientação para a demonstração da posição financeira

passando a demonstração dos resultados a ser um demonstrativo financeiro secundário.

Neste contexto, a forma como a informação é divulgada ao mercado consiste

numa preocupação fundamental para assegurar-se a eficiência dos mercados, uma vez

que a avaliação do desempenho empresarial pode ser proporcionada pelos

demonstrativos financeiros. O resultado é uma das medidas de avaliação do

desempenho empresarial servindo como orientação e controlo na gestão empresarial.

Contudo, para ser útil, fiável e permitir comparabilidades, designadamente sectoriais, a

Contabilidade Financeira deve desenvolver-se num quadro conceptual exigente e bem

definido, à luz de um conjunto dinâmico de princípios e regras comummente

reconhecidos e geralmente aceites, o que, todavia, não impede que haja um certo grau

de subjectividade na aplicação de técnicas e normativos que norteiam a execução do

trabalho contabilístico. Sobretudo devido às assimetrias de informação entre utilizadores

externos e internos, e ao facto de – sem que daí resulte, necessariamente, distorção

informativa ou desrespeito legal – as normas e conceitos contabilísticos serem passíveis

de diferentes interpretações, originadas pelas várias sensibilidades e opiniões de quem

os utiliza, estão implicitamente criadas condições para que iguais factos patrimoniais

possam conduzir a distintas relevações contabilísticas, o que está subjacente àquilo que

habitualmente se designa por contabilidade criativa.

Trata-se de um fenómeno já longevo mas que, no entanto, tem conhecido grande

desenvolvimento nos últimos tempos, essencialmente devido à necessidade de, através

da contabilidade, registar-se novas e complexas transacções, sem prejuízo da

transparência e rigor exigidos pelos diferentes, e cada vez mais informados,

stakeholders.

1 A estrutura conceptual do IASB considera o investidor como o principal utilizador da informação financeira enquanto que o normativo americano do FASB identifica os credores em paralelo com os investidores.

Capítulo 6 – Bibliografia

De uma maneira geral, esta investigação pretende enriquecer a literatura

seguindo um percurso no qual se procura contribuir para a ponte entre a contabilidade e

a ética, dois campos que não raro são vistos como opostos, pelo menos mutuamente

indiferentes. Esta ligação não é imediata, mas é necessária e não é apenas necessária

mas exequível.

Este artigo encontra-se dividido da seguinte forma: Após a introdução e descrição da

envolvente da contabilidade criativa, ética e responsabilidade social é apresentado o

estudo empírico e as conclusões do estudo.

2. ENVOLVENTE DA CONTABILIDADE CRIATIVA

Na gestão há uma pulsão tecnocrática que apresenta os gestores como

depositários da racionalidade empresarial e os únicos detentores de iniciativa,

remetendo os restantes stakeholders para a posição de meros objectos/meios.

O adopção de práticas de responsabilidade social e cidadania empresarial

levam a uma maior tendência para a adopção de uma racionalidade comunicativa,

contribuindo para organizações mais transparentes e nas quais o compromisso

ético seja efectivo.

Neste contexto a contabilidade como fonte fidedigna da realidade é

questionada. Pode questionar-se, por um lado, se a contabilidade é como um

retrato da situação real, de tal forma que quando falha a lógica é melhorar as

regras contabilísticas. Por outro, se a contabilidade não será entendida enquanto

práticas puramente técnicas, procedimentos formais com vista a alcançar um fim

e não enquanto interação. Se o fim da contabilidade é transmitir uma imagem

verdadeira e apropriada aos utentes através de informação fiável e relevante de

forma neutra, não deixa de ser curioso que a contabilidade seja dividida em duas

grandes áreas, uns para fins internos (a contabilidade de gestão) e outra para fins

externos (a contabilidade financeira).

A contabilidade financeira, doravante designada por contabilidade, consiste

na utilização de um método – o método contabilístico – de registo dos factos

patrimoniais ocorridos numa empresa, de forma a permitir a sua relevação

patrimonial geral e sistemática.

Capítulo 6 – Bibliografia

O método contabilístico é um processo de tratamento da informação sobre

alterações do património da empresa, baseando-se na classificação dos valores

patrimoniais em contas, as quais representam, por um lado, os vários tipos ou

classes do património existentes na empresa e, por outro, servem para registo

das transacções que ocorrem durante o desenvolvimento da actividade das

empresas/organizações.

Como indispensável instrumento de suporte às decisões empresariais, a

contabilidade presta um serviço vital ao fornecer a informação que os decisores

precisam para fazerem escolhas razoáveis entre as alternativas em presença,

usando os recursos escassos na condução do negócio e da actividade

económica. A contabilidade não é ela própria um fim, mas um sistema de

informação que mede, processa e comunica a informação contabilística acerca

duma determinada entidade económica.

As contradições e as falhas na representação do real levam alguns autores

a ir à base e a fazer a crítica não apenas da contabilidade como representação do

real, mas da própria ideia de representação. Segundo esta perspectiva, não

haverá realidade económica independente, sendo a contabilidade um meio entre

outros para a criação dessa mesma realidade (que depois se propõe representar).

Esta questão revela-se crucial na relação entre a contabilidade e o mundo

da vida, portanto, com os seus utilizadores e com os processos comunicacionais

ao nível social. A complexidade crescente nos conhecimentos envolvidos na

contabilidade tem promovido a multidisciplinaridade, o que não e

necessariamente positivo: a complexidade gera a fragmentação.

Simultaneamente, o alargamento das áreas de reporte de tipo contabilístico pode

significa um aumento das áreas de juridificação. Pode questionar-se se é

suficiente a necessidade efectiva que a contabilidade tem em escolher quais as

variáveis sociais e ambientais relevantes ou se mais relevante será uma real

alteração nas práticas empresariais.

Importante na ligação que se estabelece entre a contabilidade e a

transparência, e entre esta e a responsabilização, está a expressão

accountingization. Este conceito serve para criticar a possibilidade de a

contabilidade enquanto método poder eclipsar mais amplas questões de

accountability. Quem é responsável presta contas perante aqueles em relação a

Capítulo 6 – Bibliografia

quem é responsável. Consequentemente, uma alteração ou uma atenuação da

visão da contabilidade essencialmente como instrumento para a tomada de

decisão e para a fabricação de uma realidade favorável a determinados grupos,

introduzindo-lhe uma maior e mais vincada preocupação com a prestação de

contas face a todas as partes interessadas poderia revelar-se produtiva.

Embora se saiba que, num quadro conceptual bem definido, é

determinante a existência de um conjunto dinâmico de princípios, normas e

critérios que reduzam as distorções, involuntárias ou deliberadas, na quantidade e

qualidade de informação a prestar aos diversos stakeholders, também é verdade

que – quanto maior for o âmbito de aplicação daqueles elementos mais gerais e

flexíveis terão de ser os normativos estabelecidos, tendo em vista a satisfação

simultânea das necessidades dos diferentes sectores de actividade e dos

diversos tipos de entidades envolvidas. São, por exemplo, tais generalidade e

flexibilidade que proporcionam oportunidades de criatividade contabilística, a qual,

no entanto, pode ser dissociável de eventuais irregularidades no plano jurídico-

formal.

A harmonização contabilística é vista como um meio para alcançar o

desenvolvimento do mercado interno. Em 2001 a UE publicou um estudo onde se

defendia que a globalização das normas de contabilidade iria desenvolver os

princípios harmonizadores independentes. Mais tarde em 2003 defendeu que a

harmonização das normas de contabilidade permitem estabelecer uma base

comum. A Fundación de Estudios Financeiros (2003) defende que para o

mercado comunitário funcionar eficientemente terá que existir harmonização ao

nível do Direito das sociedades, de tal forma que as entidades operem em

diversos países da UE como num mercado único. Para este fim torna-se

necessário que as matérias contabilísticas e fiscais, uma vez sendo duas peças

fundamentais da harmonização legislativa, caminhem unidas pela sua importante

interconexão.

A adopção das normas do IASB pela UE é vista como um dos grandes

eventos da história do reporte financeiro que fará com que este corpo normativo

se torne como o mais mundialmente aceite como modelo ou sistema

contabilístico. No entanto várias críticas têm surgido.

Capítulo 6 – Bibliografia

Aspectos relacionados com a diversidade contabilística como uma das

principais barreiras que se coloca à análise internacional. A diversidade

contabilística implica custos não só para as empresas que terão de ajustar as

suas demonstrações financeiras ao normativo imposto como também para aos

analistas institucionais, que terão de realizar o mesmo trabalho para poderem

comparar a informação financeira num determinado mercado em termos globais.

Espera-se que o processo de harmonização contabilística internacional reduza

estes custos permitindo que a informação financeira se torne consistente e

comparável internacionalmente contribuindo para o bom funcionamento do

mercado de capitais e para a tomada de decisões dos investidores.

Contudo, apesar da Estrutura Conceptual (EC) do IASB evidenciar que o

objectivo dos demonstrativos financeiros ser o de proporcionar informação útil,

aquando da tomada de decisões económicas, sobre a posição financeira,

desempenho e alterações na posição financeira, as características qualitativas

dos demonstrativos financeiros encontram-se sujeitas aos constrangimentos

colocados pela análise custo-benefício. Permite a ocorrência de conflitos entre

características qualitativas, por vezes evidenciados e fundamentados nas Notas,

cuja solução exige um juízo ponderado por parte das entidades, sobre como a

sua aplicação conduz a demonstrativos financeiros fieis ou verdadeiros.

Acrescenta-se o facto de internacionalmente ser reconhecido que o relato

do desempenho financeiro realizado a partir do resultado não ser adequado. A

revisão da IAS 1 em 2007 definiu o que deve ser integrado e não integrado nos

conceitos de Comprehensive Income e de Other Comprehensive Income, alterou

as designações, conteúdo e apresentou novos modelos de demonstrações

financeiras. Estão previstas novas alterações na apresentação das

demonstrações financeiras com a introdução do Discussion Paper (2009) que

prevê sejam separadas em actividades operacionais, de investimento e de

financiamento e a apresentação de demonstrações financeiras reconciliadas.

Por outro lado, as definições de activo e de passivo na actual (e ainda em

vigor) EC do IASB são fundamentais para o relato segundo as IFRS, pois

implicam que alguns activos e passivos podem não ser reconhecidos, quando a

sua mensuração fiável não for possível. Deste modo, as definições de activo e de

passivo apresentam uma orientação para a posição financeira que é contraditória

Capítulo 6 – Bibliografia

com a orientação da demonstração dos resultados convencional com base no

custo histórico. No contexto da harmonização contabilística internacional em

curso, e em particular, no âmbito do acordo “Norwalk Agreement” celebrado em

2002 entre o FASB e o IASB, existem significativas alterações que se avistam

para as IFRS que passam por, desenhar uma nova EC com o objectivo de

enquadrar a adopção de um modelo de mensuração vocacionado para o justo

valor, privilegiando uma abordagem da manutenção do capital na mensuração do

resultado, com a orientação para a demonstração da posição financeira. Deste

modo, estão a ser revistas as actuais estruturas conceptuais do FASB e do IASB,

que foram desenhadas para o modelo convencional de contabilidade baseado no

custo histórico e nos princípios contabilísticos da realização do rédito e do

conservantismo que o caracterizam.

Deste modo, as definições actuais de activo e passivo foram na maior parte

dos casos orientadas para a o desempenho ou demonstração dos resultados,

numa perspectiva do modelo do tradicional com base no custo histórico que tem

sido criticada. Contudo, presentemente, quer as normas do FASB quer as do

IASB são orientadas para a desmonstração da posição financeira, apesar de

futuramente pretenderem apresentar novas soluções de mensuração de activos e

passivos, omissas na actual EC do IASB.

Neste contexto, é reconhecido pelo IASB e pelo FASB as limitações das

informações incluídas nos demonstrativos financeiros. Embora consideradas

fiáveis, muitas informações baseiam-se em estimativas e não em mensurações

exactas, implicando juízos de valor com significativa subjectividade. Com o

objectivo de esclarecer o cálculo das estimativas e os pressupostos utilizados

pela gestão, a consulta de outras fontes de informação relevantes acerca dos

efeitos das transacções que causam alterações nos activos e nos passivos são

sugeridas no ED de 2008 e CFFR 2010.

Por outro lado, a contabilidade tem que responder às necessidades dos

diversos stakeholders, pelo que a utilização das práticas contabilísticas é

fortemente condicionada por essas necessidades. Actualmente, a informação

sobre o desempenho refere-se, concretamente, ao relato financeiro dos

resultados da entidade. O resultado integral, que engloba todas as alterações

ocorridas no capital próprio que não sejam provenientes de transacções de capital

Capítulo 6 – Bibliografia

com detentores e distribuições a detentores, tem gerado grande controvérsia e é

um tema ainda em desenvolvimento pelos principais organismos internacionais de

normalização contabilística. A contabilidade criativa orientada para manipulação

de resultados com o intuito de obter um maior ou menor resultado contabilístico,

depende dos fins e das necessidades dos diversos utentes das demonstrações

financeiras, de acordo com os objectivos definidos pelo órgão de gestão da

empresa. Deste modo, a contabilidade criativa aparece devido à existência de

assimetrias de informação entre os utilizadores internos e os utilizadores externos

das demonstrações financeiras das empresas, e de algumas limitações na

contabilidade susceptíveis de gerarem diferentes interpretações, consoante a

opinião ou a sensibilidade de quem as utiliza, sem que daí resulte qualquer

fraude.

Contudo, as empresas devem dominar a sua imagem externa junto dos

diferentes stakeholders através da comunicação clara dos elementos-chave da

sua identidade, seguindo, cada vez mais um caminho orientado pela crença de

gestão em que a formalização das regras éticas favorece as relações com os

accionistas e permite obter e conservar a confiança dos investidores

2.1 CONCEITO DE CONTABILIDADE CRIATIVA

O resultado é uma das medidas fundamentais na avaliação do

desempenho de uma empresa, servindo também de base para avaliações tais

como o resultado por acção e outros rácios. Existem pressões sobre a gestão

para a apresentação de resultados positivos ou lisonjeiros, por parte daqueles que

têm interesse ou potenciais interesses no negócio. Assim sendo um proprietário

que dirija a sua própria empresa é indiferente à utilização da contabilidade criativa

nos relatórios contabilísticos anuais que mostram o estado económico-financeiro

da sua própria empresa. Neste contexto, pode dizer-se que a contabilidade

criativa é um fenómeno de grande alcance e complexidade, pois manipular a

informação ainda que sem ser de maneira fraudulenta, procura muitas vezes

apresentar (alterando) a imagem da empresa de um modo mais favorável para os

interesses da mesma ou melhor para os interesses dos seus agentes (gestores).

Consequentemente, a contabilidade criativa tem relação com a teoria da agência.

A teoria da agência tem a ver principalmente com a separação entre os indivíduos

Capítulo 6 – Bibliografia

que elaboram a informação contabilística e aqueles que são os donos da

organização ou empresa. Tem também a ver com a característica humana de

querer sempre mostrar que o seu desempenho foi bom, neste contexto, os que

elaboram a informação contabilística ou de seja os gestores, são tentados a

publicar informação financeira que dê aos seus utilizadores, fundamentalmente

aos donos da empresa, a visão de que o seu desempenho à frente dos negócios

da empresa foi o melhor possível.

As discussões sobre a contabilidade criativa centram-se basicamente no

impacte que pode ocasionar para as decisões dos investidores na bolsa. Entre as

razões possíveis que levam os gestores das empresas cotadas na bolsa para

tentar manipular as contas destacam-se as seguintes:

- Estabilizar os resultados: as empresas preferem, geralmente, reflectir uma

tendência estável no crescimento do lucro, em vez de mostrar uns lucros

voláteis com séries de dramáticas subidas e descidas. Isto consegue-se

criando elevadas e desnecessárias provisões e ou perdas por imparidade

que actuam nos resultados dos anos bons, de forma que possam reduzir-

se, melhorando os resultados dos anos maus. Os defensores desta

aproximação dizem que é uma medida contra a visão de curto prazo, de

usar uma inclusão baseando-se no rendimento conseguido nos anos

seguintes. Também evita crescentes expectativas, tão altas nos anos

bons que a empresa é incapaz de cumprir com os seus compromissos.

- Ajudar a manter ou a aumentar o preço das acções, tanto reduzindo os

níveis aparentes de endividamento e fazendo portanto, com que a

empresa pareça exposta a um risco menor, como criando a aparência de

uma boa tendência do resultado. Esta situação ajuda a empresa a

conseguir capital de novos investidores, oferecer as suas próprias acções

em oferta pública de venda, resistir às ofertas públicas de aquisição de

outras empresas e ainda ao financiamento bancário.

- Se os gestores estão comprometidos em operações internas com as

acções da sua própria empresa, podem utilizar a contabilidade criativa

para atrasar a chegada da informação ao mercado, aproveitando esta

oportunidade para beneficiar-se da sua informação privilegiada.

Capítulo 6 – Bibliografia

- Se as empresas estiverem sujeitas à autoridade do Governo, que

prescreve as tarifas máximas que podem ser cobradas, se estas

empresas reflectem altos proveitos, o organismo regulador responderá

moderando os preços. Portanto, estas empresas poderão estar

interessadas na aplicação de métodos contabilísticos que tendam a

reduzir os rendimentos reflectidos.

- Um modelo de gestão com retribuições ligadas aos resultados ou ao

preço das acções que a empresa terá, no caso em que estão ligadas ao

preço das acções, os gestores poderão estar motivados em apresentar

contas que impressionem na Bolsa. Se a primeira está ligada ao

resultado, somente estará de forma que seja uma percentagem do

rendimento quando este superar um determinado limite e pagar-se até

que o rendimento chegue a outro limite superior.

A Contabilidade Criativa ou Earnings Management é a gestão de

resultados contabilísticos dentro dos limites legais, dadas a discricionariedade e a

flexibilidade permitidas pelas normas e práticas contabilísticas. A questão é que

os gestores e os contabilistas, por conveniências e motivações de diversas

naturezas, podem escolher, as alternativas legais, que não reflectem a melhor

apresentação da realidade económica, financeira e patrimonial das entidades.

No contexto opera-se dentro dos limites do que prescreve a legislação,

mas nos pontos em que as normas facultam alternativas e julgamentos ao gestor.

O gestor, neste caso, não realiza as escolhas em função da realidade concreta

dos negócios, mas em função de outros incentivos, que o levam a desejar

reportar um resultado específico.

Para os autores, Earnings Management ocorre quando os gestores utilizam

o julgamento (ao tomar decisões) no processo de reporte, com o intuito de

enganar alguns utentes a respeito do desempenho económico da empresa ou

influenciar resultados que dependam da informação contabilística.

O Earnings Management é diferente de fraude contabilístico. A fraude

contabilística é formada por práticas que violam os pressupostos contabilísticos e

demonstram claramente a intenção de enganar, tais como: registo de vendas

Capítulo 6 – Bibliografia

fictícias, antecipação da data de realização das vendas e alteração do registo de

inventários e registo de activos fictícios.

Conforme Santos e Grateron (2003), as principais causas de Earnings

Management, residem nas características dos princípios e das normas

contabilísticas e nas características sociais e de comportamento humano.

Ao nível das características dos pressupostos e das normas contabilísticas

o autor refere a existência de múltiplas estimativas, a flexibilidade, arbitrariedade

e subjectividade na aplicação, a interpretações diferentes, contudo válidas, dos

princípios e das normas contabilísticas, conceito-base de imagem fidedigna pouco

claro ou indeterminado ecuidados da administração na aplicação de pressupostos

como prudência. Ao nível das características sociais e de comportamento

humano, o autor refere os valores éticos e culturais e atitude do administrador

face a fraude.

2.2 ÉTICA E RESPONSABILIDADE SOCIAL GLOBAL

Segundo Duarte e Sarmento (2004), cada vez mais se assume que a

responsabilidade social é pertinente para todo o tipo de empresa, pertencente a

qualquer sector de actividade e seja qual for a sua dimensão. Deste modo, a

responsabilidade social e ambiental de uma empresa extravasa a sua própria

esfera de acção, estendendo-se à comunidade local onde a empresa está

inserida. As empresas são um bem público, pois dão um significativo contributo

para a vida das comunidades, em termos de emprego, remunerações, outros

benefícios e impostos. Devido ao efeito transfronteiriço de muitos dos problemas

relacionados com a sua actividade, as empresas são também agentes no meio

global, podendo, por conseguinte, propor-se objectivos de responsabilidade social

local, nacional e internacional.

A ética e a responsabilidade de uma empresa em relação a terceiros

inscreve-se numa lógica de relações a longo prazo, pois o respeito pelo parceiro

actual é uma necessidade, porque ele pode vir a ser também o parceiro no futuro

(La Bruslerie, 1998: 78).

A responsabilidade social das empresas implica práticas éticas e

transparentes em relação à comunidade, aos trabalhadores e suas famílias, aos

Capítulo 6 – Bibliografia

fornecedores, ao ambiente, ao Estado, aos clientes e aos consumidores, à

sociedade e aos investidores e deve ser considerada como um investimento a

longo prazo.

No decurso da gestão empresarial e da elaboração da informação

económico-financeira colocam-se diariamente problemas vários, levando a

questionar-se o que deve ser feito, aceite ou não, suscitando-se o debate sobre o

que é legal ou ilegal. Por isso, a ética lida com conceitos como o direito, a justiça,

a honestidade, a integridade, a equidade, a igualdade, a obrigação, o dever, a

responsabilidade ou mesmo o não injuriar. As decisões éticas são influenciadas

por normas ou princípios culturais e profissionais, por regras profissionais ou leis,

ou ainda por valores.

Quando os valores de ética e de moralidade, se encontram em decadência,

as pessoas frequentemente procuram ajuda no Estado. Contudo, nas sociedades

modernas, o Estado pouco poderá fazer para ajudar, quando os cidadãos, eles

próprios, não apresentam uma postura ética.

O comportamento íntegro ou honesto é o resultado de uma larga

aprendizagem que começa nos primeiros anos da infância, para o qual,

fundamentalmente, intervêm os conhecimentos, as vivências, as normas de

comportamento e de conduta.

Neste contexto, os conceitos mais utilizados serão os da moral, da ética e

da deontologia; assim e segundo Mercier (2003: 5), ética e moral são dois termos

pela sua origem etimológica, equivalentes: ética remete para uma raiz grega,

ethos e moral, palavra latina proposta por Cícero (106-43 a.C.) para traduzir a

palavra grega ética, remete para a raiz latina mores; isto explica a dificuldade de

escolher um ou outro dos dois termos.

De acordo com Rojot (1992) a ética permite elaborar um certo número de

regras que norteiam a conduta dos indivíduos para distinguir a boa e a má

maneira de dirigir.

Concretamente no que diz respeito às práticas contabilísticas parece ser

necessário começar, nalguns casos, noutros já faz parte de curriculos de escolas

do ensino superior, a dar ênfase a toda a problemática da ética que deve estar

presente na profissão de contabilista.

Capítulo 6 – Bibliografia

As práticas da contabilidade criativa estão directamente ligadas à ética

profissional, isto é assim, na medida em que a contabilidade financeira como

disciplina socialmente construída não tem leis nem regras imutáveis ou perenes.

A legislação, as regras e os conceitos contabilísticos que compõem em

largos termos a contabilidade financeira, são assunto para diferentes

interpretações pelos preparadores e utilizadores, havendo mesmo entre cada um

destes dois grupos diferenças na interpretação de determinadas regras e

conceitos.

De entre a legislação, as regras e os conceitos contabilísticos que são

aplicados em termos da própria profissão, é dever profissional e obrigação moral

do contabilista apresentar as demonstrações financeiras de um modo que reflicta

o verdadeiro, fiel e justo estado ou imagem dos negócios de uma empresa, com o

alcance de reflectir a substância sobre a forma legal de uma qualquer transacção.

Neste contexto, pode afirmar-se que a dimensão e o nível negativo que existe na

contabilidade criativa está directamente dependente da atitude ética do

contabilista.

3. QUESTÕES DE INVESTIGAÇÃO

(1) A estrutura dos demonstrativos financeiros afecta a tomada de decisão

sobre contabilidade criativa?

(2) O clima ético de trabalho afecta a decisão sobre contabilidade criativa?

4. OBJECTIVOS

Esta investigação tem como objectivo investigar a influência da ética

empresarial na qualidade do relato financeiro. Para medir a qualidade da

informação contabilística divulgada são utilizadas três métricas distintas que

captam diferentes propriedades da informação financeira: a transparência, a

contabilidade criativa e a relevância. Investiga-se, investiga-se se um maior

empenho ético das empresas aumenta a qualidade no relato financeiro e qual o

efeito da orientação ética e empenho profissional no comportamento dos

contabilistas na contabilidade criativa.

Capítulo 6 – Bibliografia

5. HIPOTESES DE INVESTIGAÇÃO

O principal objectivo consiste em investigar se maior transparência no

relato do resultado integral reduz a disposição dos gestores para a contabilidade

criativa na área onde a transparência aumenta.

Para medir a qualidade da informação contabilística divulgada são

utilizadas três métricas distintas que captam diferentes propriedades da

informação contabilística: transparência, gestão dos resultados, relevância.

H1: O formato adoptado para divulgação do resultado integral afecta a

transparência da informação financeira.

O formato adoptado para divulgação do resultado integral pode ser

separado em dois. Deste modo, o formato adoptado pode afectar a decisão do

contabilista sobre práticas de contabilidade criativa, surgindo a segunda hipótese

de investigação:

H2: Existe associação entre o formato adoptado para divulgação do

resultado integral e o nível de contabilidade criativa.

A informação sobre o resultado integral independentemente da forma como

é divulgada poderá estar incorporada no preço das acções. O preço é assim

usado para testar se a informação contabilística (capital próprio, resultados líquido

e resultado integral) traduz informação relevante e ajudam a definir o preço das

acções. Deste modo existirá uma relação entre o preço e o resultado integral:

H3: A informação sobre o resultado integral é incorporada no preço das

acções.

Se as empresas adoptarem um formato de divulgação do resultado integral

que resulta na divulgação menos transparente da informação financeira, é

possível que o resultado integral apresente valor relevante, mas espera-se que a

associação com o preço seja menos significativa em empresas com maiores

níveis de contabilidade criativa:

H4: A informação sobre o resultado integral em empresas com maiores

níveis de contabilidade criativa é também incorporada no preço das acções mas

com menor significância.

Capítulo 6 – Bibliografia

A segunda questão genérica que se pretende responder é se o clima ético

de trabalho afecta a decisão sobre contabilidade criativa. Se assim suceder,

existirá um grau de associação entre a contabilidade criativa e a ética

empresarial. Daqui decorre a quinta hipótese que relaciona os níveis de

contabilidade criativa com os níveis de ética empresarial:

H5: Empresas com menores (maiores) níveis de contabilidade criativa têm

maiores (menores) níveis de ética empresarial

A informação financeira de empresas com maiores níveis de ética está

associada ao desempenho operacional futuro.

H6: A informação financeira de empresas com maiores níveis de ética está

associada ao desempenho operacional futuro.

Para detectar as situações de manipulação de resultados utiliza-se uma

metodologia baseada nos accruals discricionários, semelhante a outros estudos

(Bartov, 2001; Butler, 2004 e Piot, 2004).

Por outro, com base em indicadores que permitam averiguar sobre o nível

de manipulação dos resultados na empresa, a hipótese será testada com o intuito

de medir a sensibilidade dos investidores face ao resultado integral.

Espera averiguar-se se o resultado líquido tem poder explicativo quando

comparado com as outras variáveis explicativas. Os modelos utilizados são dados

pelas seguintes equações:

MV i,t = ? 0 + a1BVEIFRS,t + ? 2DI i,t + ? 3NI IFRS

i,t + ?i t

M (1)

MV i,t = ? 0 + a1BVEIFRS,t + ? 2DI i,t + ? 3RI IFRS

i,t + ?i t

M (2)

Tabela: Definição das variáveis

MV i, t + 6 Valor de Mercado das acções seis meses após o fecho do exercício t, após adopção das IFRS

BVEIFRS,t

BVE é o valor contabilístico do capital próprio da empresa i no final do exercício t, de acordo com as IFRS

NIIFRSi,t

Resultado liquido da empresa i no final do período t, após adopção das IFRS

Capítulo 6 – Bibliografia

DI i,t Dividendos pagos pela empresa i no período t, após a adopção das IFRS

CIFRSi,t

Resultado integral da empresa i no final do período t, após adopção das IFRS

MV i,t = ? 0 + a1BVEIFRS,t + ? 2RI IFRS

i,t + ? 3EARNMANG i,t + ?i t

M (3)

Tabela Definição das variáveis

MV i, t + 6 Valor de Mercado das acções seis meses após o fecho do exercício t, após adopção das IFRS

BVEIFRS,t

BVE é o valor contabilístico do capital próprio da empresa i no final do exercício t, de acordo com as IFRS

RIRSi,t

Resultado integral da empresa i no final do período t, após adopção das IFRS

EARNMANG i i,t Práticas de contabilidade criativa .

Para analisar a relevância ao adoptar as normas do IASB as empresas

divulgam nas Demonstração de Alterações no Capital Próprio ou na

Desmonstração dos resultados Integral os ganhos e perdas levados directamente

ao capital próprio. Por este motivo é possível analisar se os investidores

percepcionam estes ganhos e perdas e se estes tem um impacto significativo

quando comparado com o resultado liquido. Pretende-se (i) comparar o impacto

do resultado líquido com o resultado integral e (ii) analisar o valor relevante do

resultado integral e do resultado líquido.

Sub hipóteses de H3:

H3.1) H 0 = As variáveis capital próprio, resultado liquido não explicam a

variação do valor de mercado da empresa

O teste desta hipótese permite medir a sensibilidade de cada uma das

variáveis em relação ao valor de mercado da empresa, medido pelo preço das

acções, testando deste modo a sua relevância. A rejeição da hipótese nula, dada

através do teste t, significará que pelo menos uma das variáveis independentes

tem valor relevante em relação ao valor de mercado da empresa, medindo a sua

relevância através dos resultados que se obterão ao nível da significância

estatística dos coeficientes associados e derivados da aplicação do modelo de

regressão.

Capítulo 6 – Bibliografia

H3.2) H 0 = O resultado integral não tem maior valor relevante que o

resultado líquido

O teste desta hipótese permite medir a sensibilidade dos investidores face

ao resultado integral como medida de avaliação de desempenho.

H4: A informação sobre o resultado integral em empresas com maiores

níveis de contabilidade criativa é também incorporada no preço das acções mas

com menor significância.

Com base em indicadores que permitam averiguar sobre o nível de

manipulação dos resultados na empresa, a hipótese será testada com o intuito de

medir a rendibilidade da empresa. Espera averiguar-se o resultado líquido tem

poder explicativo quando comparado com as outras variáveis explicativas.

Por um lado, com base em indicadores que permitam averiguar sobre a

postura ética das empresas face ao meio envolvente, a hipótese será testada com

o intuito de medir a sensibilidade dos investidores face ao resultado integral tendo

em conta a postura ética das empresas na contabilidade criativa.

De acordo com Jones, (1991) o modelo de decisão com base em

julgamentos éticos tem influência em comportamentos futuros. Ética da empresa

e corporate governance tem efeitos económicos futuros.

Verschoor, (1998) mostra associação entre o compromisso ético da

empresa e a performance favorável.

Tendo em conta que o regime do acréscimo (Accrual Basis), o lucro líquido

de uma empresa não será igual ao seu fluxo líquido de caixa (salvo em

circunstâncias muito especiais – ausência de accruals). Deste modo, os accruals

são todos os rendimentos/gastos que entraram no apuramento dos resultados,

mas que não implicaram necessariamente fluxo financeiro.

Para identificar a natureza dos possíveis ajustamentos que podem ter sido

efectuados.distinguimos dois tipos de accruals:

Capítulo 6 – Bibliografia

• Os accruals não discricionários, que resultam do normal funcionamento e

natureza do negócio;

• Os accruals discricionários, que têm como objectivo a manipulação do

resultado líquido.

Os accruals discricionários serão considerados como indicador (proxy) da

gestão de resultados, considerando que não existe manipulação dos fluxos de

caixa.

Os Total accruals são calculados pela diferença entre os resultados e

os cash flows operacionais (Total accruals = EARN – CFO).

Já com os valores apurados do total accruals para cada uma das

empresas, e de acordo com o seguinte modelo de Jones (1991):

ACCR i,t = ? 0 + a1?Net Sales,t + ? 2 AFT Gross i,t + ?i t

M (4)

Tabela Definição das variáveis

ACCR Total accruals

?Net Sales Variação entre vendas Líquidas (Vendas Líquidas t+1 – Vendas Líquidas t)

AFT Gross Activos Fixos Tangíveis Brutos

Todas as variáveis são deflacionadas pelo total do activo, com o objectivo

de reduzir o efeito de escala que possa existir entre as diferentes empresas e

variáveis. Através da regressão linear, apurou-se os non-discretionary accruals

(NDAC) de cada empresa analisada.

Os discretionary accruals resultam da diferença entre os total accruals e os

non-discretionary accruals (DAC = Total Accruals – NDAC), novamente de acordo

com o modelo de Jones (1991).

Com o objectivo determinar se o nível de ética e transparência reduz o

nível de manipulação de resultados medido através dos accruals discricionários

apresenta-se o seguinte modelo:

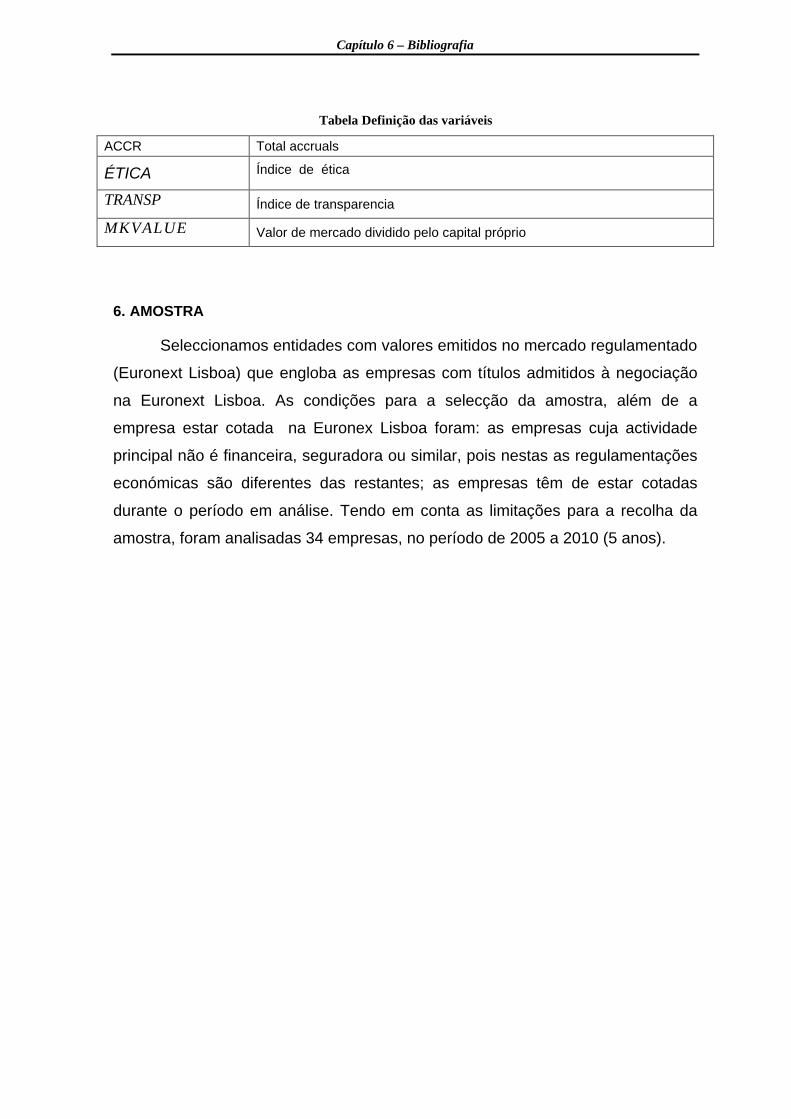

ACCR i,t = ? 0 + a1ÉTICA,t + ? 2 TRANSP i,t + MKVALUE ?i t

M (5)

Capítulo 6 – Bibliografia

Tabela Definição das variáveis

ACCR Total accruals

ÉTICA Índice de ética

TRANSP Índice de transparencia

MKVALUE Valor de mercado dividido pelo capital próprio

6. AMOSTRA

Seleccionamos entidades com valores emitidos no mercado regulamentado

(Euronext Lisboa) que engloba as empresas com títulos admitidos à negociação

na Euronext Lisboa. As condições para a selecção da amostra, além de a

empresa estar cotada na Euronex Lisboa foram: as empresas cuja actividade

principal não é financeira, seguradora ou similar, pois nestas as regulamentações

económicas são diferentes das restantes; as empresas têm de estar cotadas

durante o período em análise. Tendo em conta as limitações para a recolha da

amostra, foram analisadas 34 empresas, no período de 2005 a 2010 (5 anos).

Capítulo 6 – Bibliografia

8. RESULTADOS

8.1 ESTATÍSTICA DESCRITIVA

A completar.

Tabela – Estatística descritiva da amostra

Variável Média Mediana Desvio-Padrão Mínimo Máximo

Total de accruals

Accruals discricionários

Variação das vendas Activo Fixo Tangível Bruto Endividamento Resultado Liquido Cash flow operacionais Valor de mercado Activos no início do ano Capital próprio

Matriz de correlação Spearman / Pearson para as variáveis estudadas

Variável ACCR ETICA TRANSP MKVALUE

Total de accruals

ACCR

ETICA

TRANSP

MKVALUE

8.1 RESULTADOS DA REGRESSÃO

Os resultados em baixo apresentados são parte do estudo efectuado a

empresas Inglesas. Contudo o estudo será ainda efectuado às empresas

Portuguesas, assim como serão realizadas as restantes regressões apresentadas

no ponto 5.

Capítulo 6 – Bibliografia

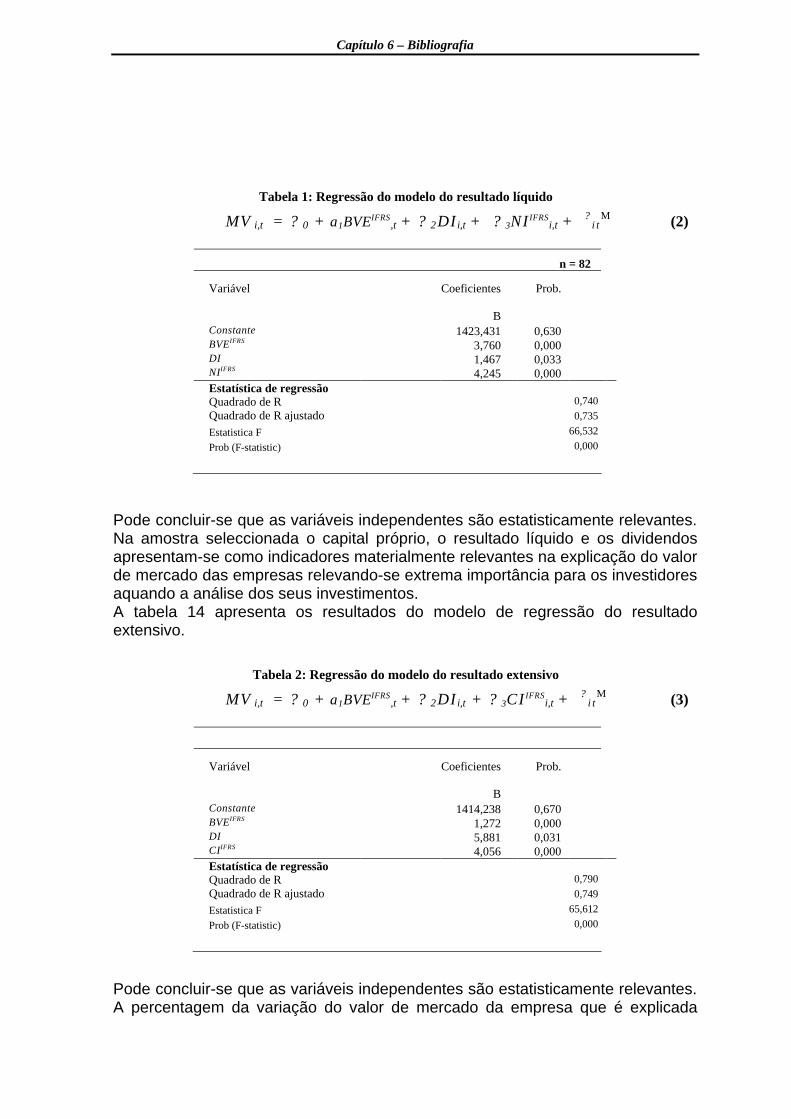

Tabela 1: Regressão do modelo do resultado líquido

MV i,t = ? 0 + a1BVEIFRS,t + ? 2DI i,t + ? 3NI IFRS

i,t + ?i t

M (2)

n = 82

Variável Coeficientes

Prob.

B Constante 1423,431 0,630 BVEIFRS 3,760 0,000 DI 1,467 0,033 NIIFRS 4,245 0,000

Estatística de regressão Quadrado de R

0,740

Quadrado de R ajustado 0,735

Estatistica F 66,532

Prob (F-statistic) 0,000

Pode concluir-se que as variáveis independentes são estatisticamente relevantes. Na amostra seleccionada o capital próprio, o resultado líquido e os dividendos apresentam-se como indicadores materialmente relevantes na explicação do valor de mercado das empresas relevando-se extrema importância para os investidores aquando a análise dos seus investimentos. A tabela 14 apresenta os resultados do modelo de regressão do resultado extensivo.

Tabela 2: Regressão do modelo do resultado extensivo

MV i,t = ? 0 + a1BVEIFRS,t + ? 2DI i,t + ? 3CI IFRS

i,t + ?i t

M (3)

Variável Coeficientes

Prob.

B Constante 1414,238 0,670 BVEIFRS 1,272 0,000 DI 5,881 0,031 CIIFRS 4,056 0,000

Estatística de regressão Quadrado de R

0,790

Quadrado de R ajustado 0,749

Estatistica F 65,612

Prob (F-statistic) 0,000

Pode concluir-se que as variáveis independentes são estatisticamente relevantes. A percentagem da variação do valor de mercado da empresa que é explicada

Capítulo 6 – Bibliografia

pelo modelo, dada pelo R2 , também demonstra robustez uma vez que em todas

as equações analisadas o seu valor encontra-se acima dos 70%. Sendo o R2

ajustado o indicador que mede a sensibilidade aquando a introdução de novas variáveis explicativas no modelo, verificou-se que a aplicação do modelo demonstra robustez nas conclusões. Tendo em conta os resultados do teste t e a sua significância, constata-se que os coeficientes associados são estatisticamente significativos. Comparando os resultados do modelo de regressão do resultado líquido com o modelo de regressão do resultado extensivo pode constatar-se que o resultado extensivo apresenta um R2

superior. Pode concluir-se que o resultado extensivo apresenta um maior poder explicativo, no entanto esta diferença não parece ser estatisticamente significativa na amostra seleccionada. Deste modo o resultado extensivo está relacionado com o valor da empresa e parece ser útil na avaliação de desempenho dos gestores e na tomada de decisão. Parece acrescentar algo de novo em relação ao resultado líquido e em relação ao preço de mercado das acções. Estes resultados são consistentes com estudos anteriores (Ohlson, 1995; Watts e Zimmerman, 1996; Giner e Prado, 2004).

9. CONCLUSÕES

De uma maneira geral, esta investigação pretende enriquecer a literatura seguindo

um percurso no qual se procura contribuir para a ponte entre a contabilidade e a ética, dois

campos que não raro são vistos como opostos, pelo menos mutuamente indiferentes. Esta

ligação não é imediata, mas é necessária e não é apenas necessária mas exequível.

Genericamente, segue o caminho iniciado pela investigação contabilística que tem como

objecto o estudo da harmonização das normas contabilísticas internacionais contribuindo

para o esclarecimento sobre a transparência no relato financeiro.

Tem dois grandes objectivos. O primeiro objectivo passa por investigar a influência

da ética empresarial na qualidade do relato financeiro. Para medir a qualidade da

informação contabilística divulgada são utilizadas três métricas distintas que captam

diferentes propriedades da informação financeira: a transparência, a contabilidade criativa

e a relevância. Investiga-se, por um lado, se maior transparência no relato do resultado

integral reduz a disposição dos gestores para a contabilidade criativa na área onde a

transparência aumenta. Por outro lado, investiga-se se um maior empenho ético das

empresas aumenta a qualidade no relato financeiro e qual o efeito da orientação ética e

empenho profissional no comportamento dos contabilistas na contabilidade criativa.

Capítulo 6 – Bibliografia

O segundo objectivo consiste em investigar se a orientação ética e atitudes dos

professores de contabilidade do ensino superior afectam as decisões de natureza ética na

contabilidade, e a sua percepção quanto à necessidade dos estudantes de contabilidade

receberem formação ética adicional. Pretende-se deste modo, contribuir para o

esclarecimento sobre a necessidade de inclusão de formação em valores éticos e

responsabilidade social no ensino superior tendo em vista o desempenho ético das

empresas e harmonia nas suas relações com os stakeholders Por outro lado contribuir para

a sensibilização da necessidade de maior investimento, por parte das universidades, na

formação em ética e responsabilidade social para dar resposta aos desafios colocados aos

gestores pelo mercado global.

A completar.

Capítulo 6 – Bibliografia

10. BIBLIOGRAFIA

Amir, E., Harris, T.S., Venuti, E. K. (1993). A comparison of value relevance of US versus non US GAAP accounting measures using Form 20-F reconciliations. Journal of Accounting Research, 31, Supplement, 230-264.

ARAÚJO, L. (2005). Ética – uma introdução. INCM, Lisboa. Arce, M.; Mora, A. (2002). Empirical Evidence of the Effect of European

Accounting Differences on the Stock Market Valuation of Earnings and Book Value. The European Accounting Review, 11 (3), 573-599.

Ashbaugh, H. and M. Pincus (2001). Domestic accounting standards, international accounting standards and the predictability of earnings. Journal of Accounting Research (39), 417-434.

Aubert, F. and P. Dumontier (2007). Analyzing analysts’ expertise: did analysts fully anticipate the impact of IFRS adoption on earnings? The European evidence. Working Paper, University of Geneva.

Babalyan, L.(2001). Association Between Accounting Earnings and Stock Returns as a Measure of Value-Relevance of Accounting Standards: Empirical Evidence from the Swiss Market.Working Paper, University of Friboug – Switzerland.

Barth, M.E., W.R. Landsman and M.H. Lang (2007). International accounting standards and accounting quality. Working Paper, Stanford University.

Bartov, E.; Goldberg, S.R.; Kim, M. (2004). Comparative Value Relevance Among German, US and International Accounting Standards: A German Stock Market Perspective. Journal of Accounting, Auditing and Finance, 95-119.

Belkaoui, A., (1997), Accounting Theory, Thomson Learning paperback, 3rd Edition.

Botosan, C.A. and M.A. Plumlee (2002). A re-examination of disclosure level and the expected cost of equity capital. Journal of Accounting Research 40(1), 21-40.

CABRAL, R., (2000). Temas de Ética. Publicações da Fac. de Filosofia, UCP, Braga.

Cahan, S, S. Courtenay, P. Gronewoller, e D. Upton, (2000). Value relevance of mandated comprehensive income disclosures. Journal of Business Finance and Accounting, vol. 27, nº 9/10, 1273-1301.

Cheng, C. S. A., Ja. K. Cheung e V. Gopalakrishnan, (1993). On the usefulness of operating income, net income and comprehensive income in explaining security returns, Accounting and Business Research, vol. 23, 91, 195-203.

Christensen, H.B., E. Lee and M. Walker (2007). Do IFRS/UK-GAAP reconciliations convey new information?,.Working Paper, Manchester Business School.

CNC – Comissão de Normalização Contabilística, (2003). Portugal. Cooke, T.E. (1993). The Impact of Accounting Principles on Profits: The US

versus Japan. Accounting and Business research, Autumn, 460-476. CORTINA, A. (1997). 10 Palavras Chave em Ética. Gráfica de Coimbra, Coimbra.

Capítulo 6 – Bibliografia

Daske, H. (2006). Economic benefits of adopting IFRS or US-GAAP – have the expected costs of equity capital really decreased?.Journal of Business Finance & Accounting 33, 329-373.

Decreto-lei nº 35/2005, de 17 de Fevereiro (DL nº 35/2005) Dee, C.C. (2000). Comprehensive Income and its relation to form value, Working

Paper, Florida State Universtiy. Dhaliwal, D, Subranmyam, K. e R. Trezenvant, R., (1999). Is comprehensive

income superior to net income as a measure of firm performance, Journal of Accounting and Economics, 43-67.

Eng L.L.; Li, S. ; Mak, Y.T., (1999). Trends in Earnings, Book Value and Stock Price Relationship: an International Study, Working Paper, National University of Singapore, December.

Feltham, G.A. e Ohlson, J.A. (1995). Valuation and Clean Surplus Accounting of Operating and Financial Activities. Contemporary Accounting Research, vol. 11, 689-731.

Francis, J. and K. Schipper (1999). Have financial statements lost their relevance, Journal of Accounting Research 37(2), 319-352.

García-Ayusu, M., Mayoral, J.M.; González, C.P. (1998) A Comparative Analysis of the Value Relevance of Accounting Information in the Capital Markets of the European Union. Working Paper, Universidad de Sevilla.

Giner, B. e F. Prado (2004). The value-relevance of comprehensive income vs net income, A European perspective. Working Paper, XXVII Annual Congress of European Accounting Association, Prague.

Gray, S.J. (1980) International Accounting Differences from a Security Analysis Perspective: some European Evidence. Journal of Accounting Research, 18, 64-76.

Harris, M.S., and K.A. Muller (1999).The market valuation of IAS versus US-GAAP accounting measures using form 20-F reconciliations. Journal of Accounting and Economics 26, 285-312.

Harris, M.S.; Muller III, K. A.;(1999. The Market Valuation of IAS versus US-GAAP Accounting Measures Using Form 20-F Reconciliations. Journal of Accounting and Economics 26 (1-3); 285-312.

Hendriksen E.S. e M. Van Breda (1992). Accounting Theory, 5th Edition Chicago, Irwing.

Hicks, John R. 1939, Value and Capital, An Inquiry in to some Fundamental principles of economic theory, Oxford university press, Clarendon Press

Horton, J. and G. Serafeim (2007). Market reaction & valuation of IFRS reconciliation adjustments: first evidence from the UK. Working Paper, London School of Economics.

Hung, M.; Subranamyan, K.R. (2004). Financial Statement Effects of Adopting International Accounting Standards: The case of Germany. Working Paper, University of Southern California, Los Angeles, November.

Johnson, L.T. C Reither e J. Swieringa, (1995). Toward Reporting Comprehensive income. Accounting Horizons, December, 138-147.

Leuz, C. and R. Verrecchia (2000). The economic consequences of increased disclosure. Journal of Accounting Research 38(3), 91-124.

Lindahl, E, 1940, Studies in the Theory of Money and Capital, The American Economic Review, vol 30, nº 3

MARÉCHAL, J.-P. (2006). Ética e Economia. Inst. Piaget, Lisboa.

Capítulo 6 – Bibliografia

Maslow, A., (1954). Motivation and Personality, New York, Harper and Row. MERCIER, S., (2003). A ética nas empresas. Ed. Afrontamento, Porto. NEVES, J. C. (2008). Introdução à ética empresarial, Principia cascais. Norma Regulamentar do ISP nº 5/2005-R de 18/3 O’Hanlon J. e P. Pope, (1999). The Value Relevance of UK Dirty Surplus

Accounting Flows, British Accounting Review, vol. 32, 459-482. Ohlson, J. (1995). Earnigns, Book Values and Dividend in Equity Valuation.

Comtemporary Accounting Research, Volume 11, Number 2, Spring 661-687.

Ohlson, J. (1995). Earnings, Book Value and Dividends in Equity Valuation. Contemporary Accounting Research , Vol. 11, Spring, 661-687.

PEGORARO, O., (2009). Ética é Justiça, Ed. Vozes, Petrópolis. Plano Oficial de Contabilidade (POC), Decreto-lei nº 410/89 de 21 de Novembro. RACHELS, J., (2003). Elementos de Filosofia Moral, Gradiva, Lisboa. Rao, A. e R. Walsh, (1999) Impact of Reporting Comprehensive Income on Large

Multinational Firms. Southern Business Review, 22-30. REGO, A. e outros, (2007). Gestão Ética e Socialmente Responsável. RH Ed.,

Lisboa. Regulamento (CE) nº 1606/2002 de 19 de Julho do Parlamento Europeu e do

Conselho Europeu Regulamento nº 11/2005 da CMVM REIMÃO, C. (Coord.), Ainda Darwin – Evolução, Ética e Direitos Humanos,

Universidade Lusíada Editora, Lisboa, 2011 REIMÃO, C. (Coord.). Ética e Profissões – Desafios da Modernidade,

Universidade Lusíada Editora, Lisboa, 2008 REIMÃO, C., Consciência, Dialéctica e Ética em J.-P. Sartre, INCM, Lisboa, 2005 Revsine, L.D. Collins and W. Johson, (1999). Financial Reporting and Analysis

Upper. Saddle River, N.J, Prentice Hall. Schimdt, R, (1999). The impact of reporting comprehensive income, ohio. The

CPA Journal January/March, vol 58, 50-52. Shipper, K. e L. Vincent (2003). Earning Quality. Accounting Horizons, Suplement,

97-110. Trabucho, P. (2006). A relevância da informação contabilística em Portugal. Tese

de Mestrado ISCTE. Weetman, P.; Gray, S.J.(1991). A Comparative International Analysis of the

Impact of Accounting Principles on Profits: The USA versus the UK, Sweden and Netherlands. Accounting and Business Research, 21, Fall, 363-379