Embed Size (px)

Citation preview

Relatório de Inflação Março 2003

11

1 – Nível de atividade

O crescimento do nível da atividade econômica, observado ao longo

de 2002, mostrou arrefecimento ao final do ano e no início de 2003.

Nesse sentido, a indústria e o comércio, após apresentarem resultados

favoráveis ao longo do segundo semestre de 2002, assinalaram recuos

expressivos em dezembro. Em janeiro de 2003 a indústria voltou a

apresentar crescimento, associado, fundamentalmente, ao resultado

da indústria extrativa mineral. O Produto Interno Bruto (PIB)

mostrou ritmo de crescimento menor no quarto trimestre

comparativamente ao observado em trimestres anteriores. Esses

primeiros sinais de perda de dinamismo estão associados à retração

da massa salarial real e do poder de compra dos salários, evidenciando

o recrudescimento da inflação ao final de 2002, e à deterioração das

condições de financiamento ao consumidor. Esses fatores tendem a

restringir o consumo, a despeito da continuidade dos desembolsos

extraordinários do Fundo de Garantida por Tempo de Serviço

(FGTS), que deram sustentação às vendas a partir de agosto de 2002.

Adicionalmente, a presença de incertezas, advindas principalmente

do cenário internacional, com repercussão no comportamento das

taxas de juros e de câmbio, têm impedido a retomada efetiva dos

investimentos. Contrapondo-se parcialmente a esses fatores, a

expansão das exportações e a produção doméstica de bens similares

aos importados permanecem estimulando a produção.

1.1 Vendas no varejo

Os indicadores da atividade varejista encerraram 2002 apontando

reversão do comportamento favorável observado ao longo do

segundo semestre.

Relatório de Inflação Março 2003

12

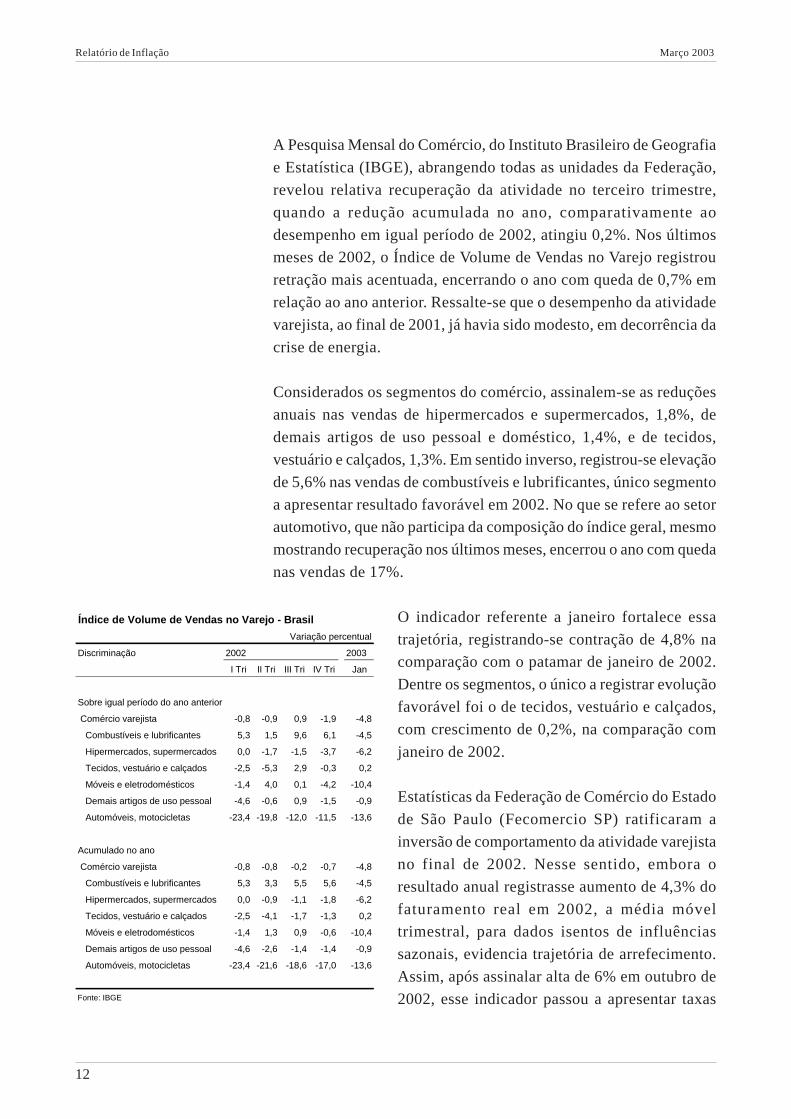

A Pesquisa Mensal do Comércio, do Instituto Brasileiro de Geografia

e Estatística (IBGE), abrangendo todas as unidades da Federação,

revelou relativa recuperação da atividade no terceiro trimestre,

quando a redução acumulada no ano, comparativamente ao

desempenho em igual período de 2002, atingiu 0,2%. Nos últimos

meses de 2002, o Índice de Volume de Vendas no Varejo registrou

retração mais acentuada, encerrando o ano com queda de 0,7% em

relação ao ano anterior. Ressalte-se que o desempenho da atividade

varejista, ao final de 2001, já havia sido modesto, em decorrência da

crise de energia.

Considerados os segmentos do comércio, assinalem-se as reduções

anuais nas vendas de hipermercados e supermercados, 1,8%, de

demais artigos de uso pessoal e doméstico, 1,4%, e de tecidos,

vestuário e calçados, 1,3%. Em sentido inverso, registrou-se elevação

de 5,6% nas vendas de combustíveis e lubrificantes, único segmento

a apresentar resultado favorável em 2002. No que se refere ao setor

automotivo, que não participa da composição do índice geral, mesmo

mostrando recuperação nos últimos meses, encerrou o ano com queda

nas vendas de 17%.

O indicador referente a janeiro fortalece essa

trajetória, registrando-se contração de 4,8% na

comparação com o patamar de janeiro de 2002.

Dentre os segmentos, o único a registrar evolução

favorável foi o de tecidos, vestuário e calçados,

com crescimento de 0,2%, na comparação com

janeiro de 2002.

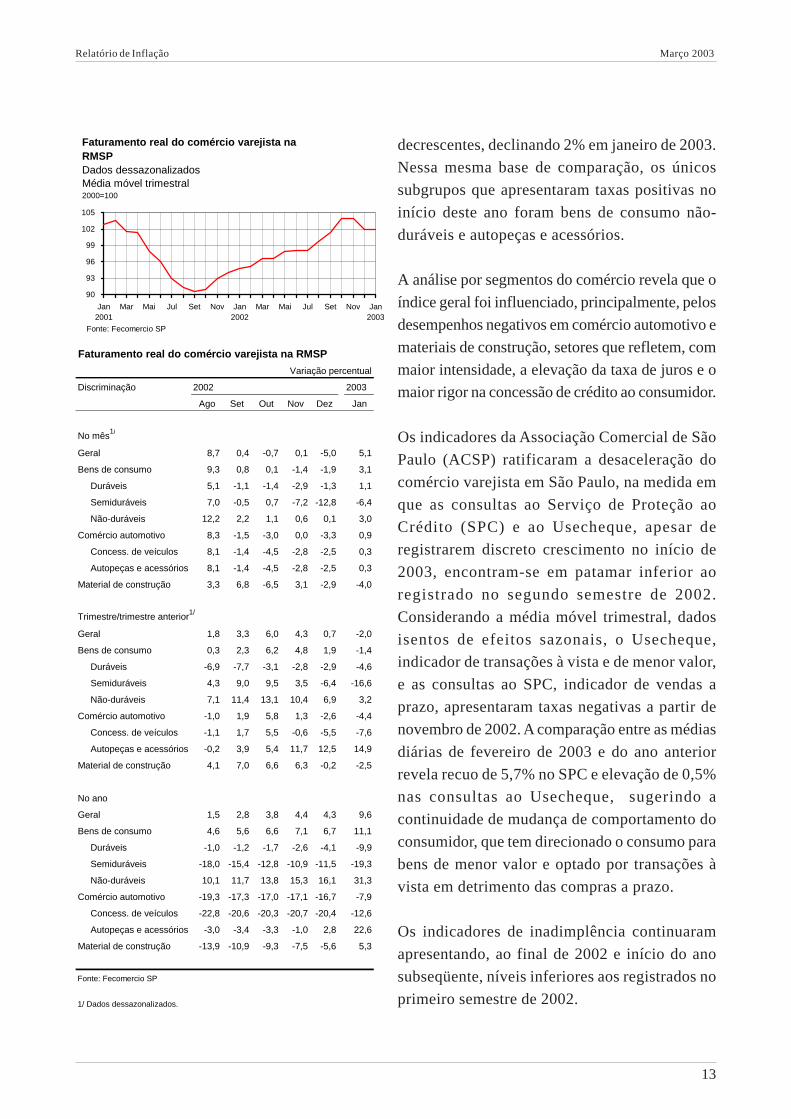

Estatísticas da Federação de Comércio do Estado

de São Paulo (Fecomercio SP) ratificaram a

inversão de comportamento da atividade varejista

no final de 2002. Nesse sentido, embora o

resultado anual registrasse aumento de 4,3% do

faturamento real em 2002, a média móvel

trimestral, para dados isentos de influências

sazonais, evidencia trajetória de arrefecimento.

Assim, após assinalar alta de 6% em outubro de

2002, esse indicador passou a apresentar taxas

Índice de Volume de Vendas no Varejo - Brasil

Variação percentual

Discriminação 2002 2003

I Tri II Tri III Tri IV Tri Jan

Sobre igual período do ano anterior

Comércio varejista -0,8 -0,9 0,9 -1,9 -4,8

Combustíveis e lubrificantes 5,3 1,5 9,6 6,1 -4,5

Hipermercados, supermercados 0,0 -1,7 -1,5 -3,7 -6,2

Tecidos, vestuário e calçados -2,5 -5,3 2,9 -0,3 0,2

Móveis e eletrodomésticos -1,4 4,0 0,1 -4,2 -10,4

Demais artigos de uso pessoal -4,6 -0,6 0,9 -1,5 -0,9

Automóveis, motocicletas -23,4 -19,8 -12,0 -11,5 -13,6

Acumulado no ano

Comércio varejista -0,8 -0,8 -0,2 -0,7 -4,8

Combustíveis e lubrificantes 5,3 3,3 5,5 5,6 -4,5

Hipermercados, supermercados 0,0 -0,9 -1,1 -1,8 -6,2

Tecidos, vestuário e calçados -2,5 -4,1 -1,7 -1,3 0,2

Móveis e eletrodomésticos -1,4 1,3 0,9 -0,6 -10,4

Demais artigos de uso pessoal -4,6 -2,6 -1,4 -1,4 -0,9

Automóveis, motocicletas -23,4 -21,6 -18,6 -17,0 -13,6

Fonte: IBGE

Relatório de Inflação Março 2003

13

decrescentes, declinando 2% em janeiro de 2003.

Nessa mesma base de comparação, os únicos

subgrupos que apresentaram taxas positivas no

início deste ano foram bens de consumo não-

duráveis e autopeças e acessórios.

A análise por segmentos do comércio revela que o

índice geral foi influenciado, principalmente, pelos

desempenhos negativos em comércio automotivo e

materiais de construção, setores que refletem, com

maior intensidade, a elevação da taxa de juros e o

maior rigor na concessão de crédito ao consumidor.

Os indicadores da Associação Comercial de São

Paulo (ACSP) ratificaram a desaceleração do

comércio varejista em São Paulo, na medida em

que as consultas ao Serviço de Proteção ao

Crédito (SPC) e ao Usecheque, apesar de

registrarem discreto crescimento no início de

2003, encontram-se em patamar inferior ao

registrado no segundo semestre de 2002.

Considerando a média móvel trimestral, dados

isentos de efeitos sazonais, o Usecheque,

indicador de transações à vista e de menor valor,

e as consultas ao SPC, indicador de vendas a

prazo, apresentaram taxas negativas a partir de

novembro de 2002. A comparação entre as médias

diárias de fevereiro de 2003 e do ano anterior

revela recuo de 5,7% no SPC e elevação de 0,5%

nas consultas ao Usecheque, sugerindo a

continuidade de mudança de comportamento do

consumidor, que tem direcionado o consumo para

bens de menor valor e optado por transações à

vista em detrimento das compras a prazo.

Os indicadores de inadimplência continuaram

apresentando, ao final de 2002 e início do ano

subseqüente, níveis inferiores aos registrados no

primeiro semestre de 2002.

Faturamento real do comércio varejista na RMSP

Variação percentual

Discriminação 2002 2003

Ago Set Out Nov Dez Jan

No mês1/

Geral 8,7 0,4 -0,7 0,1 -5,0 5,1

Bens de consumo 9,3 0,8 0,1 -1,4 -1,9 3,1

Duráveis 5,1 -1,1 -1,4 -2,9 -1,3 1,1

Semiduráveis 7,0 -0,5 0,7 -7,2 -12,8 -6,4

Não-duráveis 12,2 2,2 1,1 0,6 0,1 3,0

Comércio automotivo 8,3 -1,5 -3,0 0,0 -3,3 0,9

Concess. de veículos 8,1 -1,4 -4,5 -2,8 -2,5 0,3

Autopeças e acessórios 8,1 -1,4 -4,5 -2,8 -2,5 0,3

Material de construção 3,3 6,8 -6,5 3,1 -2,9 -4,0

Trimestre/trimestre anterior1/

Geral 1,8 3,3 6,0 4,3 0,7 -2,0

Bens de consumo 0,3 2,3 6,2 4,8 1,9 -1,4

Duráveis -6,9 -7,7 -3,1 -2,8 -2,9 -4,6

Semiduráveis 4,3 9,0 9,5 3,5 -6,4 -16,6

Não-duráveis 7,1 11,4 13,1 10,4 6,9 3,2

Comércio automotivo -1,0 1,9 5,8 1,3 -2,6 -4,4

Concess. de veículos -1,1 1,7 5,5 -0,6 -5,5 -7,6

Autopeças e acessórios -0,2 3,9 5,4 11,7 12,5 14,9

Material de construção 4,1 7,0 6,6 6,3 -0,2 -2,5

No ano

Geral 1,5 2,8 3,8 4,4 4,3 9,6

Bens de consumo 4,6 5,6 6,6 7,1 6,7 11,1

Duráveis -1,0 -1,2 -1,7 -2,6 -4,1 -9,9

Semiduráveis -18,0 -15,4 -12,8 -10,9 -11,5 -19,3

Não-duráveis 10,1 11,7 13,8 15,3 16,1 31,3

Comércio automotivo -19,3 -17,3 -17,0 -17,1 -16,7 -7,9

Concess. de veículos -22,8 -20,6 -20,3 -20,7 -20,4 -12,6

Autopeças e acessórios -3,0 -3,4 -3,3 -1,0 2,8 22,6

Material de construção -13,9 -10,9 -9,3 -7,5 -5,6 5,3

Fonte: Fecomercio SP

1/ Dados dessazonalizados.

Faturamento real do comércio varejista na RMSPDados dessazonalizados Média móvel trimestral2000=100

90

93

96

99

102

105

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fonte: Fecomercio SP

Relatório de Inflação Março 2003

14

A relação entre cheques devolvidos por

insuficiência de fundos e o total de cheques

compensados no sistema bancário atingiu 5,3%

em janeiro de 2003, representando aumento de

0,17 p.p. em relação ao registrado no mês

correspondente do ano anterior. Consideradas as

taxas médias relativas a 2001 e 2002, observou-

se declínio de 0,3 p.p. no indicador.

A taxa líquida de inadimplência referente ao SPC,

medida pela ACSP, registrou contração acentuada

em dezembro. Esse movimento sazonal foi

fortalecido, naquele ano, pela incorporação de

recursos liberados pelo FGTS na regularização

de débitos. A taxa média registrada em 2002

alcançou 6,4%, ante 7,5% no ano anterior,

tendência sustentada no primeiro bimestre do ano,

quando o indicador recuou 0,32 p.p., em relação

à media assinalada no mesmo período de 2002.

No mesmo sentido, considerada a mesma base

de comparação, o indicador de inadimplência

divulgado pela Teledata, com abrangência

nacional, revelou contração de 0.3 p.p., para

2,4%, na inadimplência média do primeiro

bimestre do ano.

Assim como outros indicadores da atividade

varejista, o Índice de Intenção do Consumidor

(IIC), divulgado pela Fecomercio SP, apresentou

redução no início de 2003. Nesse sentido, após

crescer 1% em 2002, o índice geral apresentou

contração em janeiro e em fevereiro, de 0,1% e

3,9%, respectivamente. O ajuste na evolução do

otimismo dos consumidores está associado,

principalmente, ao risco de manutenção da

inflação em patamar elevado, segundo a

Fecomercio SP. A acomodação das expectativas

dos consumidores determinou, em fevereiro, a

retração de 4,9% nas intenções futuras, que

Faturamento real de bens de consumoDados dessazonalizadosMédia móvel trimestral - 2000=100

58

68

78

88

98

108

118

128

138

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Duráveis Semiduráveis Não duráveis

Fonte: Fecomercio SP

Indicadores de comércio varejistaDados dessazonalizados1992=100

205

220

235

250

265

Fev2001

Abr Jun Ago Out Dez Fev2002

Abr Jun Ago Out Dez Fev2003

SPC UsechequeFonte: ACSP

Índice das Intenções do Consumidor (IIC)

60

70

80

90

100

110

120

130

Fev2001

Abr Jun Ago Out Dez Fev2002

Abr Jun Ago Out Dez Fev2003

IIC Intenções atuais Intenções futuras

Fonte: Fecomercio SP

Indicadores de inadimplência

Taxa

Discriminação 2002 2003

Ago Set Out Nov Dez Jan Fev

SPC (SP)1/4,7 6,7 4,4 5,7 1,9 6,2 6,8

Cheques devolvidos2/4,3 4,2 4,6 4,6 4,1 5,3 ...

Telecheque (RJ)3/1,6 1,7 1,6 1,4 1,1 2,3 2,4

Telecheque (Nacional)3/ 4/1,7 1,7 1,9 1,5 1,2 2,5 2,3

Fonte: ACSP, Bacen e Teledata

1/ Novos registros (-) registros cancelados/consultas realizadas (t-3).

2/ Cheques devolvidos por insuficiência de fundos/cheques compensados.

3/ Cheques devolvidos/cheques recebidos.

4/ Médias das seguintes cidades: Belém, Fortaleza, Recife, Salvador, Belo

Horizonte, São Paulo, Curitiba, Porto Alegre, Ribeirão Preto e Rio de Janeiro.

Relatório de Inflação Março 2003

15

representam 60% da composição do índice geral. As intenções atuais

apresentaram acomodações mais discretas nos dois primeiros meses

de 2003, reduções de 0,1%, em janeiro, e de 1,9%, em fevereiro.

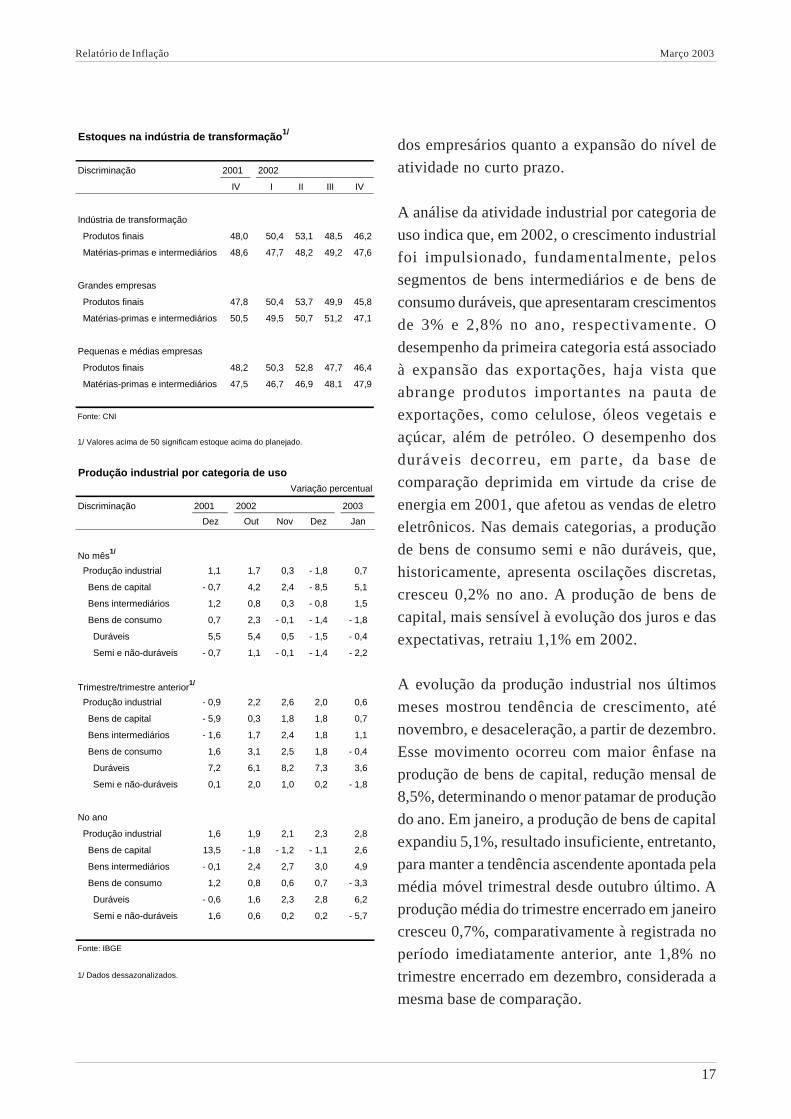

1.2 Produção e Produto Interno Bruto

Produção industrial

Em 2002, a indústria cresceu 2,3%, segundo

Pesquisa Industrial Mensal (PIM) do IBGE. A

produção extrativa mineral, com peso

aproximado de 11% no setor, expandiu 10,7%,

enquanto na indústria de transformação a taxa

situou-se em 1,4%. O desempenho da indústria

decorreu da expansão contínua da produção a

partir de junho, movimento associado, em grande

parte, ao aumento das exportações, à substituição

de produtos importados e às vendas destinadas

ao setor agropecuário. Os setores beneficiados

mais intensamente por esses fatores foram as

indústrias de celulose, óleos vegetais, de açúcar,

de abate de animais, de fertilizantes, de

alimentação animal e de máquinas agrícolas.

Apesar da expansão observada em 2002, a

atividade industrial recuou 1,8% em dezembro,

interrompendo série de seis resultados mensais

positivos, considerados dados isentos de

sazonalidade. A expansão de 0,7% assinalada em

janeiro de 2003, sugere perda de dinamismo da

indústria, tendência registrada, adicionalmente,

por outros indicadores setoriais. Considerando a

média da produção do trimestre encerrado em

janeiro, a partir da série ajustada sazonalmente,

a indústria registrou crescimento de 0,6%,

sinalizando trajetória declinante se considerada a

taxa de 2%, relativa ao trimestre anterior,

considerada a mesma base de comparação.

Produção industrialDados dessazonalizados2000=100

95

100

105

110

115

120

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Total Indústria de transformaçãoExtrativa mineral

Fonte: IBGE

Produção industrialVariação percentual

Discriminação 2002 2003

Set Out Nov Dez Jan

Indústria geral

No mês1/ 0,9 1,7 0,3 - 1,8 0,7

Trimestre/trimestre anterior1/ - 0,3 2,2 2,6 2,0 0,6

Mesmo mês do ano anterior 5,4 8,8 4,6 5,2 2,8

Acumulado no ano 1,0 1,9 2,1 2,3 2,8

Acumulado em 12 meses - 0,1 0,9 1,4 2,3 2,7

Indústria de transformação

No mês1/ 1,5 2,0 0,7 - 1,4 - 0,2

Trimestre/trimestre anterior1/ - 0,2 2,6 3,4 2,9 1,1

Mesmo mês do ano anterior 4,7 7,4 4,7 6,6 2,5

Acumulado no ano - 0,2 0,6 0,9 1,4 2,5

Acumulado em 12 meses - 1,1 - 0,2 0,3 1,4 1,7

Extrativa mineral

No mês1/ - 2,7 0,8 - 6,4 - 7,0 13,7

Trimestre/trimestre anterior1/ - 1,0 - 1,3 - 3,1 - 6,1 - 6,5

Mesmo mês do ano anterior 11,4 22,3 4,4 - 4,0 4,2

Acumulado no ano 12,0 13,0 12,2 10,7 4,2

Acumulado em 12 meses 7,6 10,3 10,9 10,7 10,4

Fonte: IBGE

1/ Dados dessazonalizados.

Relatório de Inflação Março 2003

16

Alguns aspectos sugerem que os recentes

resultados da indústria não devem ser

interpretados como um movimento de ajuste de

nível de produção – ainda que em patamar

relativamente elevado, considerada a série

histórica – mas sim como uma interrupção do

movimento expansionista, delineado desde junho

do ano passado. Entre esses aspectos, deve-se

considerar, primeiramente, que os desempenhos

negativos foram generalizados entre os diversos

segmentos do setor nos últimos meses,

registrando-se, em dezembro, contração na

produção em 19 dos 22 gêneros da indústria

considerados pela PIM. Esse comportamento

homogêneo entre os segmentos sugere que os

fatores que determinaram a mudança de tendência

recente advieram do cenário macroeconômico.

Outro aspecto que indica a deterioração das

condições da atividade fabril refere-se à evolução

das vendas do setor. Segundo dados da

Confederação Nacional da Indústria (CNI),

isentos de influência sazonal, as vendas industriais

reais diminuíram 7% em novembro e 1,1% em

dezembro, interrompendo a trajetória ascendente

observada desde o início do segundo semestre. A elevação das taxas

de juros a partir de outubro é apontada pela CNI como principal

determinante desse comportamento. Assinale-se que, no ano, as

vendas industriais reais expandiram 1,9%.

Adicionalmente, o comportamento recente dos estoques industriais

também evidencia a conjuntura mais desfavorável vivenciada pelo

setor. Pesquisa da CNI indica que as indústrias, após acumularem

níveis de estoques não planejados ao término do segundo trimestre

de 2002, passaram por um período de ajuste expressivo, alcançando,

ao final do ano, os menores níveis de estoques dos últimos três anos.

Esse movimento de ajuste foi ainda mais característico se

considerados apenas os produtos finais. O comportamento dos níveis

de estoques reflete o aumento recente dos custos de estocagem,

como decorrência da elevação das taxas de juros, e revela ceticismo

Produção e vendas industriaisDados dessazonalizados2000=100

94

101

108

115

122

129

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Produção (IBGE) Vendas (CNI)

Fonte: IBGE e CNI

Produção industrial - segmentos selecionados

Variação % no ano

Discriminação 2001 2002

Máquinas agrícolas 20,0 18,6

Fertilizantes/adubos -7,5 13,2

Petróleo e gás 4,6 0,2

Indústria do acúçar 19,0 7,3

Alimentação animal 6,0 8,8

Celulose e pasta mecânica 0,0 10,5

Óleos vegetais 3,9 8,3

Mobiliário -1,1 0,5

Aves abatidas 8,2 6,8

Abate de animais 4,8 7,0

Fonte: IBGE

Relatório de Inflação Março 2003

17

dos empresários quanto a expansão do nível de

atividade no curto prazo.

A análise da atividade industrial por categoria de

uso indica que, em 2002, o crescimento industrial

foi impulsionado, fundamentalmente, pelos

segmentos de bens intermediários e de bens de

consumo duráveis, que apresentaram crescimentos

de 3% e 2,8% no ano, respectivamente. O

desempenho da primeira categoria está associado

à expansão das exportações, haja vista que

abrange produtos importantes na pauta de

exportações, como celulose, óleos vegetais e

açúcar, além de petróleo. O desempenho dos

duráveis decorreu, em parte, da base de

comparação deprimida em virtude da crise de

energia em 2001, que afetou as vendas de eletro

eletrônicos. Nas demais categorias, a produção

de bens de consumo semi e não duráveis, que,

historicamente, apresenta oscilações discretas,

cresceu 0,2% no ano. A produção de bens de

capital, mais sensível à evolução dos juros e das

expectativas, retraiu 1,1% em 2002.

A evolução da produção industrial nos últimos

meses mostrou tendência de crescimento, até

novembro, e desaceleração, a partir de dezembro.

Esse movimento ocorreu com maior ênfase na

produção de bens de capital, redução mensal de

8,5%, determinando o menor patamar de produção

do ano. Em janeiro, a produção de bens de capital

expandiu 5,1%, resultado insuficiente, entretanto,

para manter a tendência ascendente apontada pela

média móvel trimestral desde outubro último. A

produção média do trimestre encerrado em janeiro

cresceu 0,7%, comparativamente à registrada no

período imediatamente anterior, ante 1,8% no

trimestre encerrado em dezembro, considerada a

mesma base de comparação.

Estoques na indústria de transformação1/

Discriminação 2001 2002

IV I II III IV

Indústria de transformação

Produtos finais 48,0 50,4 53,1 48,5 46,2

Matérias-primas e intermediários 48,6 47,7 48,2 49,2 47,6

Grandes empresas

Produtos finais 47,8 50,4 53,7 49,9 45,8

Matérias-primas e intermediários 50,5 49,5 50,7 51,2 47,1

Pequenas e médias empresas

Produtos finais 48,2 50,3 52,8 47,7 46,4

Matérias-primas e intermediários 47,5 46,7 46,9 48,1 47,9

Fonte: CNI

1/ Valores acima de 50 significam estoque acima do planejado.

Produção industrial por categoria de usoVariação percentual

Discriminação 2001 2002 2003

Dez Out Nov Dez Jan

No mês1/

Produção industrial 1,1 1,7 0,3 - 1,8 0,7

Bens de capital - 0,7 4,2 2,4 - 8,5 5,1

Bens intermediários 1,2 0,8 0,3 - 0,8 1,5

Bens de consumo 0,7 2,3 - 0,1 - 1,4 - 1,8

Duráveis 5,5 5,4 0,5 - 1,5 - 0,4

Semi e não-duráveis - 0,7 1,1 - 0,1 - 1,4 - 2,2

Trimestre/trimestre anterior1/

Produção industrial - 0,9 2,2 2,6 2,0 0,6

Bens de capital - 5,9 0,3 1,8 1,8 0,7

Bens intermediários - 1,6 1,7 2,4 1,8 1,1

Bens de consumo 1,6 3,1 2,5 1,8 - 0,4

Duráveis 7,2 6,1 8,2 7,3 3,6

Semi e não-duráveis 0,1 2,0 1,0 0,2 - 1,8

No ano

Produção industrial 1,6 1,9 2,1 2,3 2,8

Bens de capital 13,5 - 1,8 - 1,2 - 1,1 2,6

Bens intermediários - 0,1 2,4 2,7 3,0 4,9

Bens de consumo 1,2 0,8 0,6 0,7 - 3,3

Duráveis - 0,6 1,6 2,3 2,8 6,2

Semi e não-duráveis 1,6 0,6 0,2 0,2 - 5,7

Fonte: IBGE

1/ Dados dessazonalizados.

Relatório de Inflação Março 2003

18

A produção de bens de consumo semi e não duráveis, após manter-

se estável em novembro, declinou 1,4% no último mês de 2002,

influenciada, principalmente, pelos desempenhos negativos dos

segmentos de vestuário e calçados, indústria alimentícia, farmacêutica

e perfumaria. Em janeiro, registrou-se recuo de 2,2%, ratificando a

tendência de desaceleração. No período de novembro de 2002 a

janeiro de 2003, a produção de semi e não-duráveis decresceu 1,8%,

em relação à observada no trimestre anterior, considerando dados

dessazonalizados.

A produção de bens intermediários, principal responsável pela

expansão da atividade fabril nos últimos meses, manteve crescimento,

em ritmo menos intenso, ao final de 2002 e início deste ano.

Considerando a série isenta de sazonalidade, a expansão média da

produção de novembro a janeiro últimos, em relação ao trimestre

anterior, atingiu 1,1%, ante 1,8% no trimestre anterior, na mesma

base de comparação. O arrefecimento da atividade esteve associado,

fundamentalmente, à retração de 0,8% assinalada em dezembro,

reflexo de resultados negativos na indústria extrativa mineral,

comprometida por procedimentos para manutenção em campos de

extração de petróleo, no período, e nos setores de borracha, minerais

não metálicos e mecânica. Em janeiro, a produção de bens

intermediários expandiu 1,5%, dados dessazonalizados.

A categoria de bens de consumo duráveis também acompanhou o

movimento de desaceleração ao final de 2002, assinalando taxas de

variação mensal, a partir da série dessazonalizada, bem menos

favoráveis de novembro a janeiro últimos do que as verificadas nos

meses anteriores. Esse comportamento deveu-se, na maior parte, à

evolução da produção de automóveis, refletindo, também, o

arrefecimento da produção dos setores moveleiro e de material

elétrico e de comunicações.

De fato, a produção da indústria automobilística vem sendo afetada

pela recente tendência de contração nas vendas internas de veículos.

Considerando dados dessazonalizados para o trimestre encerrado

em janeiro de 2003, as vendas internas diminuíram 1%,

comparativamente às do trimestre encerrado em outubro, quando

registrara-se elevação de 19,5%, na mesma base de comparação. A

Relatório de Inflação Março 2003

19

redução da produção em janeiro último, de 1,4%,

esteve condicionada à deterioração recente nas

condições de crédito e nos rendimentos reais. A

perspectiva do setor para 2003 é de crescimento

modesto da produção, beneficiado pela tendência

de expansão das exportações.

Produção agropecuária

A produção brasileira total de cereais,

leguminosas e oleaginosas, poderá alcançar 107,4

milhões de toneladas em 2003, 10,6% superior à

de 2002, segundo o primeiro Levantamento

Sistemático da Produção Agrícola (LSPA) do

IBGE, de janeiro de 2003. Ressalve-se que a

estimativa considera simulações para os cultivos

de inverno – trigo, aveia, centeio e cevada – e

para as segunda e terceira safras de amendoim,

feijão e milho, atribuindo, na maior parte, as

mesmas produções registradas na safra anterior,

uma vez que o calendário agrícola não permite

que se realize, no momento, estimativas de

produção para essas culturas. Deve-se salientar

que diferentemente das anteriores, a primeira

previsão do IBGE para a safra do ano não

mostrou alterações significativas em relação à

previsão realizada pela Companhia Nacional de

Abastecimento (Conab), de 107,8 milhões de

toneladas de grãos, em seu segundo

Levantamento de Intenção de Plantio.

É previsto aumento da safra em todas as regiões, atingindo 12% no

Sul; 7,1% no Centro-oeste; 1,7% no Sudeste; 40% no Nordeste; e

3,2% no Norte. As produções estimadas por regiões são,

respectivamente, de 48,2 milhões de toneladas, 33,7 milhões de

toneladas, 14,4 milhões de toneladas, 9 milhões de toneladas e 2,7

milhões de toneladas. As condições climáticas nos principais pólos

produtores de grãos do país apresentaram-se normais nos dois

Indústria automobilística - produção e vendas

Variação percentual

Discriminação 2002 2003

Set Out Nov Dez Jan*

No mês1/

Produção de autoveículos 20,6 9,0 0,9 3,1 -1,4

Vendas totais 11,7 12,8 -7,0 1,0 -1,0

Mercado interno 11,3 20,4 -15,5 3,6 -5,1

Exportações 8,6 11,0 3,2 9,3 21,6

Trimestre/trimestre anterior1/

Produção de autoveículos -1,1 10,3 23,3 23,4 14,9

Vendas totais 8,1 20,4 22,4 18,1 4,5

Mercado interno 7,7 23,8 23,7 19,5 -1,0

Exportações 1,9 6,9 17,7 22,1 29,3

No ano

Produção de autoveículos -9,1 -5,6 -3,9 -2,1 18,1

Vendas totais -6,7 -3,3 -2,6 -1,2 17,1

Mercado interno -7,9 -3,7 -3,5 -2,9 5,3

Exportações -2,5 -1,7 0,3 5,2 87,0

Fonte: Anfavea

1/ Dados dessazonalizados.

* Preliminar.

70

75

80

85

90

95

100

105

110

1995 1996 1997 1998 1999 2000 2001 2002 2003

Produção de grãos1/

Em milhões de toneladas

Fonte: IBGE

Relatório de Inflação Março 2003

20

Utilização da Capacidade Instalada (UCI)

O crescimento da produção fabril em 2002, e a conseqüente elevação do nível de utilização

do parque industrial, suscitou questionamentos relativos a eventuais restrições à sua

continuidade e a implicações sobre o comportamento futuro dos preços, na hipótese de

recuperação da demanda interna.

De fato, a produção industrial, a despeito das incertezas decorrentes do processo eleitoral,

expandiu 2,3% em 2002, apresentando crescimento contínuo de maio a novembro. Esse

comportamento, no entanto, foi bastante diferenciado entre os seus segmentos. A indústria

extrativa mineral assinalou crescimento expressivo, 10,7%, basicamente devido ao aumento

de 12,4% na extração de petróleo e gás natural, enquanto a indústria de transformação cresceu

1,4%, em decorrência, principalmente, do aumento das exportações de manufaturados, da

substituição de produtos importados e das vendas destinadas ao setor agropecuário.

Considerando a indústria como um todo, a evolução da atividade causou pouca mudança

nos patamares da UCI. Dados da CNI, agregando treze federações industriais, mostraram

crescimento na UCI de apenas 0,4% em 2002, variação igual à verificada para a indústria de

transformação no Estado de São Paulo, segundo pesquisa da Federação das Indústrias do

Estado de São Paulo (Fiesp). Ao final de 2002, em São Paulo, o nível de utilização situou-se

em 78,2%, ante 76,4% em dezembro de 2001.

Dados da FGV, com abrangência nacional, também confirmaram o impacto discreto do

aumento da produção industrial sobre o nível de utilização do parque produtivo. Para a

indústria de transformação como um todo, o nível de UCI atingiu 80,8% em janeiro de 2003,

ante 79,5% em igual mês do ano anterior e 82,1% em janeiro de 2001, quando a indústria

registrara níveis recordes de produção.

Utilização da capacidade instaladaDados dessazonalizadosPercentual médio

78

80

82

84

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

CNI FGV

Relatório de Inflação Março 2003

21

Esses dados indicam que, de modo geral, pressões futuras sobre os preços internos,

advindas do crescimento da demanda vis-à-vis os atuais níveis de UCI, são, na atual conjuntura,

pouco prováveis.

A desagregação das informações para diversos setores da indústria, permite observar que

são poucos os setores em que o nível de UCI se apresenta como potencial fator de entrave à

expansão da produção. Entre os 21 gêneros da indústria de transformação considerados na

pesquisa da FGV, apenas cinco alcançaram, ao final de 2002, níveis próximos ao recordes

registrados após 1990 – metalurgia, química, papel e papelão, indústria alimentícia e têxtil –

e, entre esses, somente três atingiram percentuais acima de 90%. Os demais setores apresentam

níveis de ociosidade relativamente elevados.

Utilização média da capacidade instaladaNível de utilização

Discriminação Nível 2002 2003

máximo Abr Jul Out Jan

após 1990

Indústria de transformação 86,0 79,1 79,0 80,1 80,8

Gêneros industriais

Minerais não-metálicos 88,0 84,7 79,3 79,3 82,2

Metalurgia 93,0 84,8 89,3 90,1 90,6

Mecânica 85,5 78,2 82,1 81,3 82,7

Material elétrico e de com. 84,0 65,9 60,2 60,0 63,8

Material de transporte 92,0 72,9 69,8 74,9 76,8

Madeira 93,0 84,1 79,8 84,8 82,8

Mobiliário 87,0 76,3 74,4 78,8 74,5

Papel e papelão 95,0 93,5 91,6 93,4 94,3

Borracha 95,0 90,9 90,1 90,6 83,9

Couros e peles 89,5 79,2 79,6 79,3 79,8

Química 91,0 81,9 84,3 85,3 84,9

Produtos farmac. e veterinários 87,0 67,6 71,3 66,8 57,0

Perfum. sabões e velas 93,0 78,8 65,8 74,8 72,2

Matérias plásticas 88,0 82,4 81,8 82,6 83,6

Têxtil 91,2 87,4 80,0 85,7 91,2

Vestuário, calçados e art. tecidos 88,4 81,5 84,4 86,6 85,3

Produtos alimentares 84,0 77,9 83,4 79,3 76,2

Bebidas 90,0 70,3 66,0 68,7 71,6

Fumo 98,0 74,0 69,4 52,1 56,8

Editorial e gráfica 91,0 74,8 74,4 73,9 79,4

Diversas 88,7 80,6 78,8 88,7 83,1

Fonte: FGV

1/ O complemento de 100 representa o nível médio de ociosidade.

Relatório de Inflação Março 2003

22

Cabe destacar, contudo, que os poucos setores com elevada utilização da capacidade

instalada apresentaram aumentos expressivos das exportações no ano passado, à exceção da

indústria têxtil, e tiveram importante participação no crescimento de 1,4% da atividade da

transformação em 2002 – conjuntamente contribuíram com 1,2 p.p. desse resultado.

Na metalurgia, com crescimento de 3,3% na produção em 2002, a UCI atingiu 90,6% em

janeiro de 2003, patamar mais alto desde abril de 2001 (91%). A utilização média de capacidade

instalada nesse segmento, na década de 90, atingiu 84,5% e tem se mantido acima desse

patamar desde então. O setor de papel e papelão (crescimento de 2% em 2002) usualmente

trabalha com baixo índice de ociosidade. A UCI atingiu 94,3% em janeiro de 2003, ante

utilização média de 88,5% nos anos 90 e de 93,2% desde o início do ano de 2000. No setor

químico, com crescimento de 1,4%, em 2002, o nível de utilização atingiu 84,9% em janeiro

de 2003. A média a partir de janeiro de 2000 foi 84,7% e da década de 90 atingiu 84,2%. A

indústria de produtos alimentares cresceu 4,2% em 2002, tendo a UCI se situado em 76,2%

em janeiro de 2003, patamar similar ao da média da década de 90 (76,3%) e abaixo do

verificado na década que teve início em 2000 (80,6%). Por fim, a evolução da utilização de

capacidade instalada das indústrias têxteis, que atingiu patamar de 91,2% ao final de 2002

apesar de queda de 0,8% na produção fabril desse setor em 2002, sugere esgotamento da

capacidade produtiva do segmento. Na década de 90 esse patamar era de 82,6%, tendo

passado para 87,3% no período iniciado em janeiro de 2000.

Índice de quantum de exportações - setores selecionadosVariação percentual

Discriminação 1999 2000 2001 2002

Minerais não-metálicos 21,4 24,0 -6,8 16,3

Siderurgia 10,3 3,9 -5,0 19,3

Metalurgia não-ferrosos 16,1 3,0 -12,3 19,5

Outros produtos metalúrgicos -2,1 14,9 15,2 17,1

Celulose, papel e gráfica 10,5 -3,5 9,7 4,7

Elementos químicos 12,6 0,0 -2,6 36,7

Refinados de petróleo e petroquímicos 3,1 18,9 19,3 4,1

Químicos diversos -8,9 12,1 8,2 9,1

Beneficiamento produtos vegetais -13,8 7,2 8,8 1,4

Abate de animais 36,6 18,1 50,8 29,5

Açúcar 43,6 -46,4 72,5 21,2

Óleos vegetais 3,7 -15,4 25,6 12,0

Outros produtos alimentares 27,9 46,1 19,2 2,0

Fonte: Funcex

Relatório de Inflação Março 2003

23

A expansão produtiva e a redução da capacidade ociosa estimulam os gastos de

investimento com intenção de ampliar o parque produtivo. De acordo com levantamento

regularmente efetuado pelo Departamento Econômico do Banco Central do Brasil (Depec),

as intenções divulgadas de investimentos, por parte de empresas industriais que receberão

investimentos externos diretos, alcançam cerca de US$5 bilhões no triênio 2003-2005. Desse

total, 57% se destinam ao setor automobilístico, enquanto mais de 30% deverão ser

direcionados aos setores que apresentaram elevação da UCI mais acentuada, sendo 17,7%

para metalurgia básica, 8,3% para produtos químicos, e 6,1% para papel e celulose.

Das informações analisadas é possível evidenciar que:

a) de modo geral, pressões futuras sobre os preços internos, advindas do crescimento da

demanda vis-à-vis os atuais níveis de UCI, são, na atual conjuntura, pouco factíveis,

haja vista que a grande parte dos setores da indústria não apresenta fatores restritivos

à produção decorrentes da falta de capacidade produtiva;

b) a futura expansão da produção industrial, com ênfase nas exportações, como no ano

passado, irá requerer investimentos visando aumentar a capacidade produtiva dos setores

envolvidos. Informações sobre as intenções de investimentos setoriais nos próximos

anos indicam que estão sendo efetivadas ações que contemplem essa finalidade.

Intenções divulgadas de investimento externo no triênio 2003-2005

Setor US$ milhões Participação

%

Automobilístico 2 847 57,0

Metalurgia básica 884 17,7

Produtos químicos 417 8,3

Papel e celulose 307 6,1

Têxteis 20 0,4

Demais 523 10,5

Total 4 998 100,0

primeiros meses do ano. Em alguns pontos houve excesso de chuvas,

provocando atraso nas primeiras colheitas de soja e milho, mas sem

causar perdas significativas para os produtores.

Em relação às principais culturas, ainda segundo a LSPA, a

produção de soja deverá expandir 16,9%, para 49 milhões de

toneladas, refletindo as condições favoráveis de comercialização,

Relatório de Inflação Março 2003

24

em especial a elevação dos preços, em função

da depreciação da taxa de câmbio em 2002.

Todos os estados deverão apresentar aumento

de produção em 2003, prevendo-se expansão de

39% na Bahia, de 12% no Paraná, de 38% no

Rio Grande do Sul, de 11% no Mato Grosso do

Sul, e de 12% no Mato Grosso e em Goiás. As

previsões para os três estados que mais cultivam

soja no Brasil, indicam produção de 13 milhões

de toneladas no Mato Grosso, de 10,6 milhões

de toneladas no Paraná, e de 7,7 milhões de

toneladas no Rio Grande do Sul.

A estimativa inicial para a produção de milho 1ª safra alcança 32

milhões de toneladas, 9,4% superior à do ano passado. Esse

acréscimo mostra-se bastante oportuno, haja vista que a escassez

do produto vinha prejudicando o abastecimento interno, com

desdobramentos desfavoráveis sobre segmentos em que o produto

constitui insumo importante, como a avicultura e a suinocultura. O

resultado esteve associado, principalmente, à expressiva elevação

de 7,5% da produtividade, na medida em que a área plantada nesta

primeira safra cresceu 1,74%, elevando a produção média nacional

para 3.443 kg/ha.

A produção de arroz deverá alcançar 10,5 milhões de toneladas em

2003, representando crescimento de 0,6%. No Rio Grande do Sul,

onde se concentra aproximadamente metade da produção do país, é

esperada produção de 5,4 milhões de toneladas, enquanto Mato

Grosso e Maranhão, também importantes produtores, deverão

contribuir, respectivamente, com 1,1 milhão de toneladas, declínio

de 12,2%, e 703 mil toneladas, expansão de 11,7%.

No que se refere ao feijão 1ª safra, a estimativa da produção para

2003 aponta aumento de 16,1% em relação à de 2002, refletindo os

níveis de preços relativamente elevados dos últimos meses. Nos

principais estados produtores, nesta época do ano, Bahia, Minas

Gerais, Paraná e Santa Catarina, os crescimentos respectivos de

produção deverão ser de 72%, 5,8%, 0,84% e 8,5%.

Produção agrícolaEm mil toneladas

Discriminação Produção Variação (%)

2002 20031/

Caroço de algodão 2 160 2 234 3,4

Arroz (em casca) 10 472 10 538 0,6

Feijão - 1ª safra 1 624 1 886 16,1

Milho - 1ª safra 29 298 32 050 9,4

Soja 42 020 49 112 16,9

Batata-inglesa - 1ª safra 1 424 2 367 66,2

Cana-de-açúcar 367 496 380 764 3,6

Cebola 1 167 1 095 -6,2

Mandioca 22 990 22 080 -4,0

Fonte: IBGE

1/ Estimativa.

Relatório de Inflação Março 2003

25

A produção de algodão herbáceo em caroço é estimada em 2,2

milhões de toneladas, 3,4% superior à obtida em 2002. A expansão

se deve, principalmente, aos acréscimos significativos na área

plantada, 8,6%, e na produtividade, 36%, assinalados na Bahia.

Pecuária

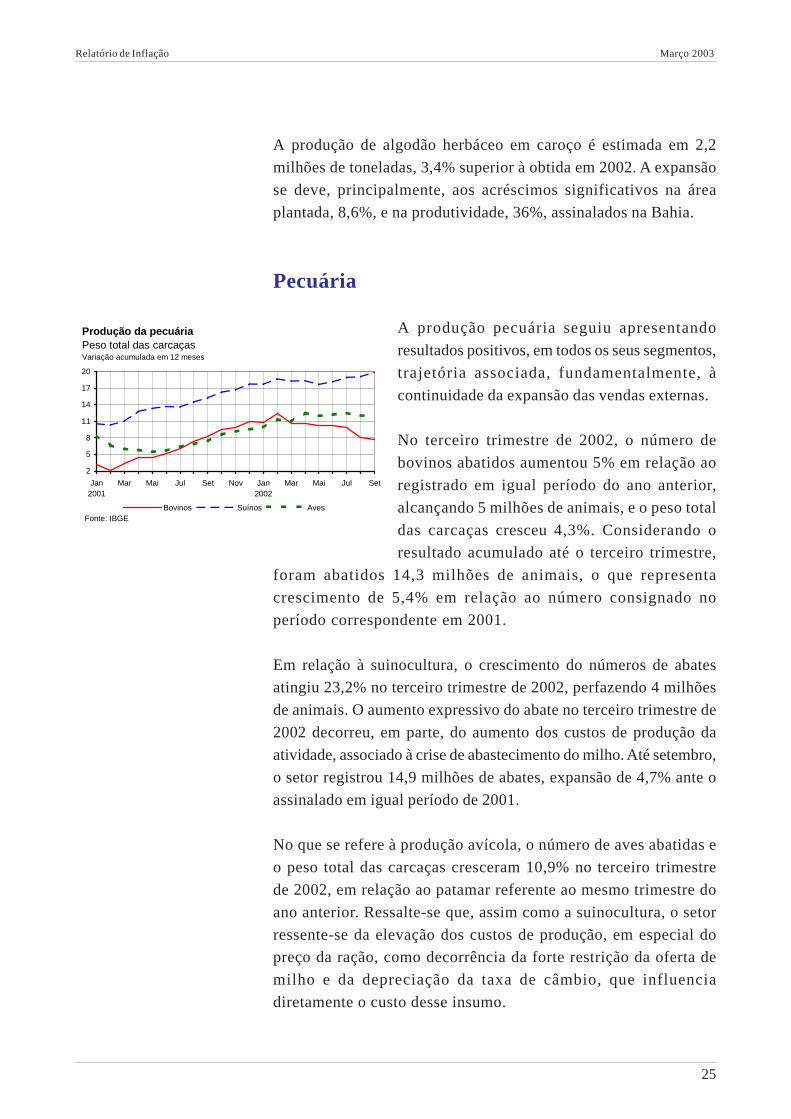

A produção pecuária seguiu apresentando

resultados positivos, em todos os seus segmentos,

trajetória associada, fundamentalmente, à

continuidade da expansão das vendas externas.

No terceiro trimestre de 2002, o número de

bovinos abatidos aumentou 5% em relação ao

registrado em igual período do ano anterior,

alcançando 5 milhões de animais, e o peso total

das carcaças cresceu 4,3%. Considerando o

resultado acumulado até o terceiro trimestre,

foram abatidos 14,3 milhões de animais, o que representa

crescimento de 5,4% em relação ao número consignado no

período correspondente em 2001.

Em relação à suinocultura, o crescimento do números de abates

atingiu 23,2% no terceiro trimestre de 2002, perfazendo 4 milhões

de animais. O aumento expressivo do abate no terceiro trimestre de

2002 decorreu, em parte, do aumento dos custos de produção da

atividade, associado à crise de abastecimento do milho. Até setembro,

o setor registrou 14,9 milhões de abates, expansão de 4,7% ante o

assinalado em igual período de 2001.

No que se refere à produção avícola, o número de aves abatidas e

o peso total das carcaças cresceram 10,9% no terceiro trimestre

de 2002, em relação ao patamar referente ao mesmo trimestre do

ano anterior. Ressalte-se que, assim como a suinocultura, o setor

ressente-se da elevação dos custos de produção, em especial do

preço da ração, como decorrência da forte restrição da oferta de

milho e da depreciação da taxa de câmbio, que influencia

diretamente o custo desse insumo.

Produção da pecuáriaPeso total das carcaçasVariação acumulada em 12 meses

2

5

8

11

14

17

20

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set

Bovinos Suínos AvesFonte: IBGE

Relatório de Inflação Março 2003

26

1.3 Mercado de trabalho

Emprego

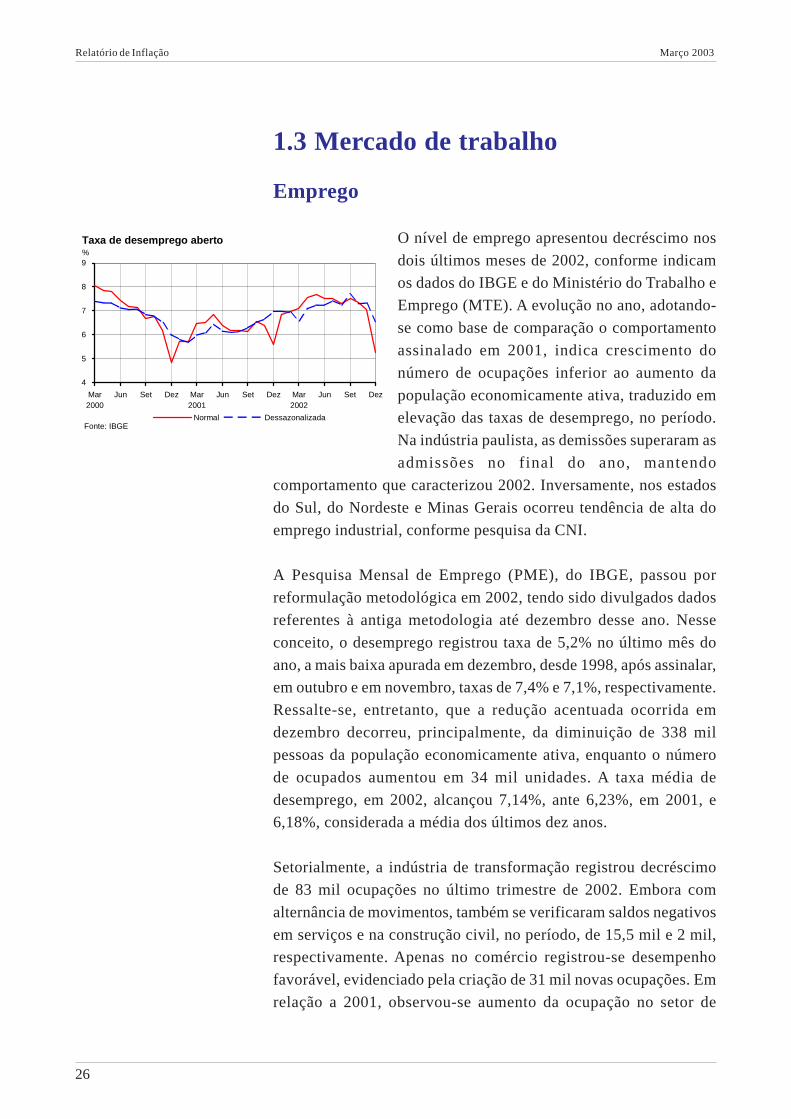

O nível de emprego apresentou decréscimo nos

dois últimos meses de 2002, conforme indicam

os dados do IBGE e do Ministério do Trabalho e

Emprego (MTE). A evolução no ano, adotando-

se como base de comparação o comportamento

assinalado em 2001, indica crescimento do

número de ocupações inferior ao aumento da

população economicamente ativa, traduzido em

elevação das taxas de desemprego, no período.

Na indústria paulista, as demissões superaram as

admissões no final do ano, mantendo

comportamento que caracterizou 2002. Inversamente, nos estados

do Sul, do Nordeste e Minas Gerais ocorreu tendência de alta do

emprego industrial, conforme pesquisa da CNI.

A Pesquisa Mensal de Emprego (PME), do IBGE, passou por

reformulação metodológica em 2002, tendo sido divulgados dados

referentes à antiga metodologia até dezembro desse ano. Nesse

conceito, o desemprego registrou taxa de 5,2% no último mês do

ano, a mais baixa apurada em dezembro, desde 1998, após assinalar,

em outubro e em novembro, taxas de 7,4% e 7,1%, respectivamente.

Ressalte-se, entretanto, que a redução acentuada ocorrida em

dezembro decorreu, principalmente, da diminuição de 338 mil

pessoas da população economicamente ativa, enquanto o número

de ocupados aumentou em 34 mil unidades. A taxa média de

desemprego, em 2002, alcançou 7,14%, ante 6,23%, em 2001, e

6,18%, considerada a média dos últimos dez anos.

Setorialmente, a indústria de transformação registrou decréscimo

de 83 mil ocupações no último trimestre de 2002. Embora com

alternância de movimentos, também se verificaram saldos negativos

em serviços e na construção civil, no período, de 15,5 mil e 2 mil,

respectivamente. Apenas no comércio registrou-se desempenho

favorável, evidenciado pela criação de 31 mil novas ocupações. Em

relação a 2001, observou-se aumento da ocupação no setor de

Taxa de desemprego aberto%

4

5

6

7

8

9

Mar2000

Jun Set Dez Mar2001

Jun Set Dez Mar2002

Jun Set Dez

Normal DessazonalizadaFonte: IBGE

Relatório de Inflação Março 2003

27

serviços em todos os meses, totalizando 362 mil vagas no ano,

enquanto na construção civil houve retração contínua de postos de

trabalho, atingindo 71 mil no ano. Na indústria de transformação e

no comércio o desempenho anual foi favorável, ainda que tenham

registrado reduções no último mês do ano.

Considerando as categorias de ocupação,

observaram-se aumentos generalizados nos níveis

de emprego. No que se refere a trabalhadores com

e sem carteira assinada, absorveram 105 mil e 93

mil postos, respectivamente, no ano, resultado de

crescimentos mensais contínuos, compara-

tivamente a períodos correspondentes no ano

anterior. As demais categorias alternaram

períodos de crescimento e de redução de postos

de trabalhos, resultando na criação de 49 mil e

32 mil novos postos de trabalho, no ano, para

empregadores e conta-própria, respectivamente.

A evolução do nível de emprego no último

trimestre de 2002 seguiu comportamento distinto,

com empregados com carteira assinada e sem carteira registrando

retração de postos de trabalho de 0,2% e 2,3% respectivamente, e

empregadores e trabalhadores por conta própria, aumentos

respectivos, de 1,3% e 0,9%.

Os resultados apresentados pelo MTE para o

emprego formal em 2002, mantiveram a tendência

crescente delineada a partir de meados de 1999. O

número de novas ocupações, que até outubro havia

ultrapassado 1 milhão de postos, reduziu-se para

762 mil postos até o final do ano, basicamente por

fatores sazonais presentes nos dois últimos meses.

A variação do emprego formal, no ano, atingiu

3,2%, assinalando a maior taxa de crescimento

anual desde 1985. Os setores que mais empregaram

em 2002 foram serviços e comércio, com 286 mil

e 283 mil novas vagas, respectivamente. A indústria

de transformação contribuiu com 161 mil novas

ocupações, enquanto a construção civil apresentou

Evolução do emprego formal

Novos postos de trabalho (em mil)

Discriminação 2002 2003

Out Nov Dez No ano Jan

Total 36,4 -11,8 -249,5 762,4 35,5

Indústria de transformação 16,7 -11,2 -65,6 161,2 26,6

Comércio 37,5 58,3 5,7 283,3 -2,8

Serviços 21,0 9,7 -57,4 285,8 11,5

Construção civil -1,6 -11,2 -43,9 -29,4 -5,7

Serviços ind. de util.pública 0,3 -0,4 -0,3 5,3 1,0

Outros1/-37,6 -57,0 -88,0 56,3 4,9

Fonte: Ministério do Trabalho e Emprego

1/ Inclui extrativa mineral, administração pública, agropecuária e outras.

Ocupação por setores e por categoria ocupacional

Variação % acumulada no ano

Discriminação 2002

Ago Set Out Nov Dez

Total de ocupados 2,6 2,7 2,7 2,7 2,6

Setor

Indústria de transformação 1,3 1,4 1,4 1,4 1,3

Construção civil -6,2 -6,3 -6,0 -6,4 -6,4

Comércio 3,6 3,5 3,5 3,3 2,9

Serviços 3,5 3,6 3,8 3,9 3,9

Categoria ocupacional

Com carteira assinada 2,8 2,8 2,9 3,1 2,9

Sem carteira assinada 5,1 5,1 5,1 4,8 4,5

Por conta própria -0,2 0,0 0,2 0,0 0,0

Empregadores 0,0 0,1 0,3 0,5 1,1

Fonte: IBGE

Relatório de Inflação Março 2003

28

retração de 29 mil vagas. No início do ano, registrou-se ritmo menor

de geração de postos, em relação ao assinalado nos dois últimos anos,

tendo sido geradas, em janeiro, 36 mil novas vagas, ante 44 mil e 49

mil, respectivamente, em igual mês de 2002 e de 2001.

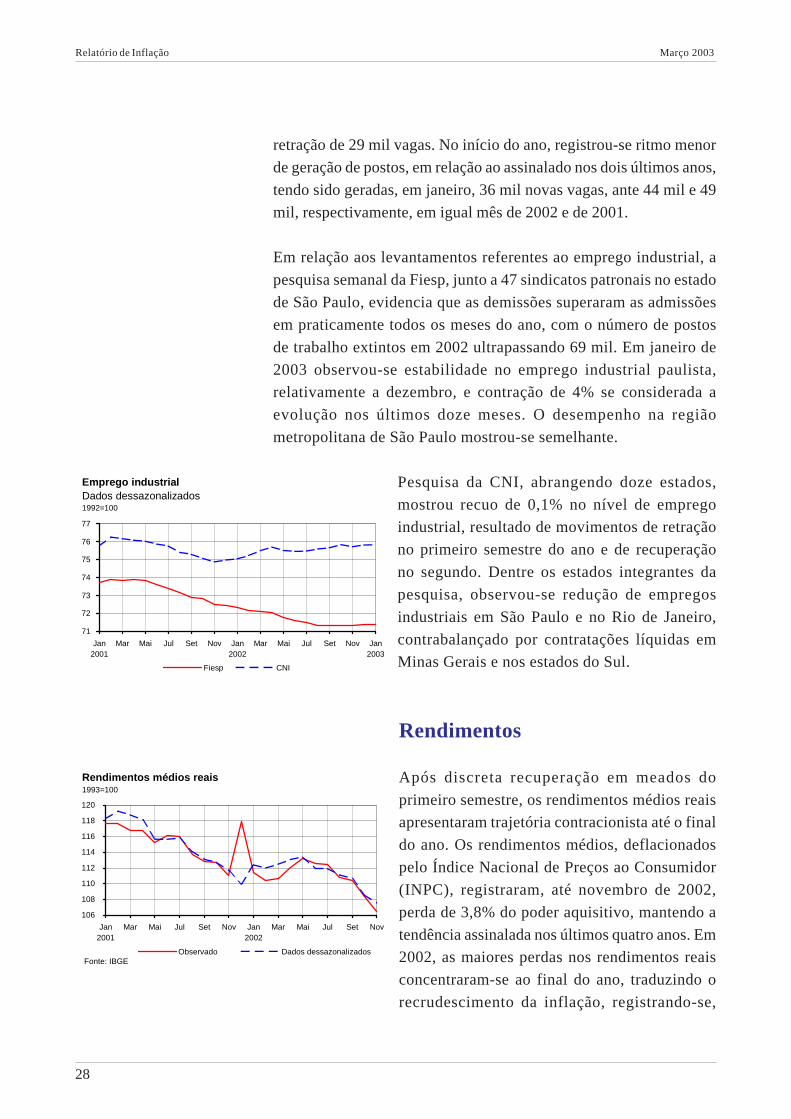

Em relação aos levantamentos referentes ao emprego industrial, a

pesquisa semanal da Fiesp, junto a 47 sindicatos patronais no estado

de São Paulo, evidencia que as demissões superaram as admissões

em praticamente todos os meses do ano, com o número de postos

de trabalho extintos em 2002 ultrapassando 69 mil. Em janeiro de

2003 observou-se estabilidade no emprego industrial paulista,

relativamente a dezembro, e contração de 4% se considerada a

evolução nos últimos doze meses. O desempenho na região

metropolitana de São Paulo mostrou-se semelhante.

Pesquisa da CNI, abrangendo doze estados,

mostrou recuo de 0,1% no nível de emprego

industrial, resultado de movimentos de retração

no primeiro semestre do ano e de recuperação

no segundo. Dentre os estados integrantes da

pesquisa, observou-se redução de empregos

industriais em São Paulo e no Rio de Janeiro,

contrabalançado por contratações líquidas em

Minas Gerais e nos estados do Sul.

Rendimentos

Após discreta recuperação em meados do

primeiro semestre, os rendimentos médios reais

apresentaram trajetória contracionista até o final

do ano. Os rendimentos médios, deflacionados

pelo Índice Nacional de Preços ao Consumidor

(INPC), registraram, até novembro de 2002,

perda de 3,8% do poder aquisitivo, mantendo a

tendência assinalada nos últimos quatro anos. Em

2002, as maiores perdas nos rendimentos reais

concentraram-se ao final do ano, traduzindo o

recrudescimento da inflação, registrando-se,

Emprego industrialDados dessazonalizados1992=100

71

72

73

74

75

76

77

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fiesp CNI

Rendimentos médios reais1993=100

106

108

110

112

114

116

118

120

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov

Observado Dados dessazonalizadosFonte: IBGE

Relatório de Inflação Março 2003

29

apenas no bimestre outubro/novembro, retração

de 1,7%. Por categorias ocupacionais, os

rendimentos reais de empregadores retraíram

6,7%, até novembro, os relativos a trabalhadores

com e sem carteira assinada experimentaram

recuos de 4,2% e de 0,5%, respectivamente, e os

referentes a trabalhadores por conta-própria,

declínio de 4,4%. Dentre os setores de atividade,

as maiores perdas ocorreram para os empregados

do comércio, 7,9%, e da construção civil, 6,4%,

setores que concentram postos que exigem menor

nível de qualificação. Considerando a evolução

dos rendimentos por regiões metropolitanas

pesquisadas, ressalte-se a contração acentuada

registrada no nível salarial em Porto Alegre,

que apresentava o segundo salário médio mais

alto no país, perdendo a segunda posição para

o Rio de Janeiro.

No setor industrial, a evolução dos rendimentos

mostrou comportamentos diferentes entre os

estados. Nesse sentido, os salários reais na

indústria de transformação paulista, deflacionados

pelo Índice de Preços ao Consumidor da

Fundação Instituto de Pesquisas Econômicas

(IPC-Fipe), mantiveram, segundo a Fiesp,

tendência de alta nos últimos meses do ano,

registrando crescimento de 0,4% no quarto

trimestre, ante o trimestre anterior, e de 5,7%,

no ano. Em janeiro de 2003, observou-se redução

mensal de 2% no indicador, situando-se no mesmo

patamar de janeiro do ano anterior. O aumento dos

rendimentos em 2002 produziu elevação de 3,2%

na massa salarial real, no ano, ante 6,1%, em 2001.

Considerada a evolução dos salários pagos na

indústria nos doze estados pesquisados pela CNI,

verificou-se declínio de 0,6% do poder aquisitivo

do trabalhador industrial, no ano, sendo utilizado

Massa de salários e rendimentos médios reais

Variação percentual

Discriminação 2001 2002

Set Out Nov

No período1/

Rendimentos médios reais -3,8 -0,4 -1,9 -1,0

Setor

Indústria de transformação -5,1 -1,0 -3,6 2,2

Construção civil -5,2 -0,6 -2,2 7,3

Comércio -5,7 0,7 -6,2 11,9

Serviços -3,4 0,1 -1,3 2,5

Categoria ocupacional

Com carteira assinada -4,8 -1,2 -2,2 -2,2

Sem carteira assinada -2,1 -1,5 -1,6 -2,1

Por conta própria -1,4 -1,2 -0,6 -0,9

Empregadores -2,6 6,2 -2,9 2,4

Massa de salários reais -3,2 -2,0 2,6 0,6

No ano

Rendimentos médios reais -3,8 -3,7 -3,7 -3,8

Setor

Indústria de transformação -5,1 -2,4 -2,7 -2,5

Construção civil -5,2 -8,0 -7,6 -6,4

Comércio -5,7 -9,0 -9,1 -7,9

Serviços -3,4 -4,1 -4,1 -3,7

Categoria ocupacional

Com carteira assinada -4,8 -3,9 -4,1 -4,2

Sem carteira assinada -2,1 0,1 -0,2 -0,5

Por conta própria -1,4 -4,4 -4,3 -4,4

Empregadores -2,6 -7,9 -7,4 -6,7

Massa de salários reais -3,2 -3,6 -2,0 -1,7

Fonte: IBGE

1/ Dados dessazonalizados (refere-se ao período anterior).

Salários médios reais e massa salarial real

na indústria de transformação

Variação % acumulada no ano

Discriminação 2001 2002 2003

Out Nov Dez Jan

CNI

Massa salarial real 3,2 -0,3 -0,3 -0,6 -4,7

Fiesp

Massa salarial real 6,4 3,4 3,4 3,2 -1,1

Salário médio real 6,1 6,1 6,0 5,7 0,1

Fonte: CNI e Fiesp

Relatório de Inflação Março 2003

30

o INPC como deflator. As maiores perdas ocorreram no Rio de

Janeiro, 7,7%, e em Pernambuco, 3,9%. Os estados da Bahia e Goiás

registraram os maiores ganhos, de 9% e 6,8%, respectivamente.

Custo Unitário do Trabalho e Produtividade

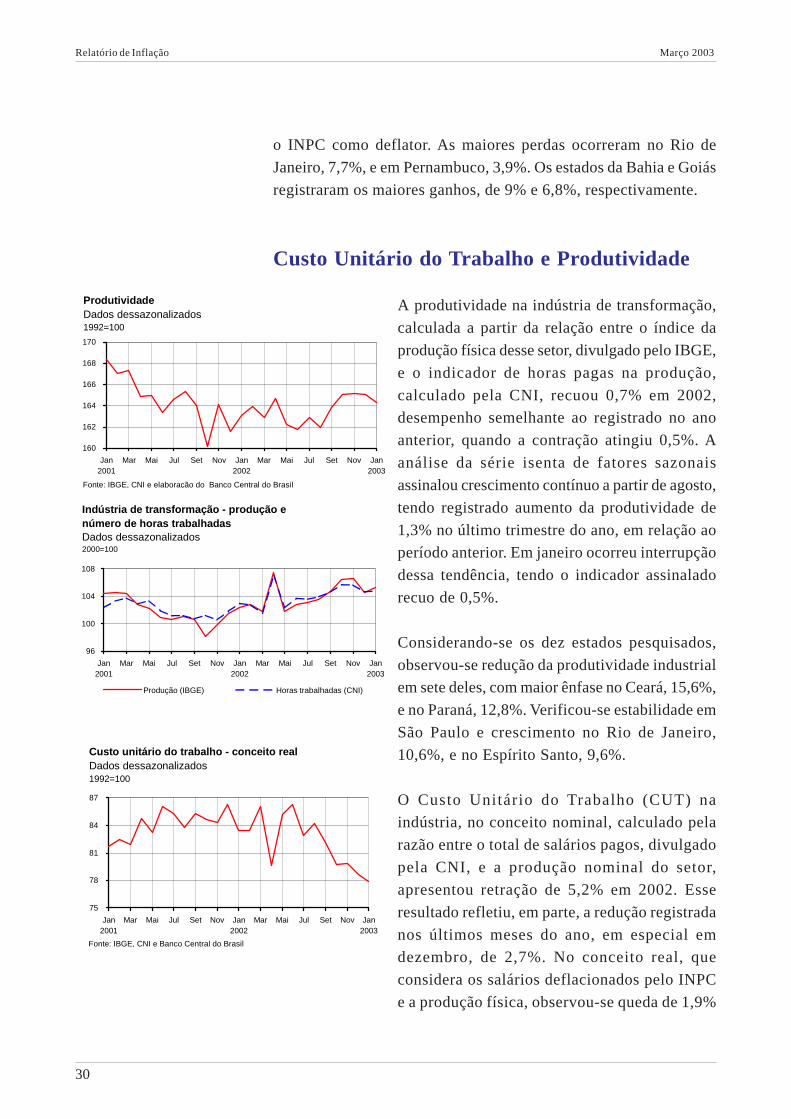

A produtividade na indústria de transformação,

calculada a partir da relação entre o índice da

produção física desse setor, divulgado pelo IBGE,

e o indicador de horas pagas na produção,

calculado pela CNI, recuou 0,7% em 2002,

desempenho semelhante ao registrado no ano

anterior, quando a contração atingiu 0,5%. A

análise da série isenta de fatores sazonais

assinalou crescimento contínuo a partir de agosto,

tendo registrado aumento da produtividade de

1,3% no último trimestre do ano, em relação ao

período anterior. Em janeiro ocorreu interrupção

dessa tendência, tendo o indicador assinalado

recuo de 0,5%.

Considerando-se os dez estados pesquisados,

observou-se redução da produtividade industrial

em sete deles, com maior ênfase no Ceará, 15,6%,

e no Paraná, 12,8%. Verificou-se estabilidade em

São Paulo e crescimento no Rio de Janeiro,

10,6%, e no Espírito Santo, 9,6%.

O Custo Unitário do Trabalho (CUT) na

indústria, no conceito nominal, calculado pela

razão entre o total de salários pagos, divulgado

pela CNI, e a produção nominal do setor,

apresentou retração de 5,2% em 2002. Esse

resultado refletiu, em parte, a redução registrada

nos últimos meses do ano, em especial em

dezembro, de 2,7%. No conceito real, que

considera os salários deflacionados pelo INPC

e a produção física, observou-se queda de 1,9%

Indústria de transformação - produção e número de horas trabalhadasDados dessazonalizados2000=100

96

100

104

108

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Produção (IBGE) Horas trabalhadas (CNI)

160

162

164

166

168

170

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fonte: IBGE, CNI e elaboração do Banco Central do Brasil

ProdutividadeDados dessazonalizados1992=100

75

78

81

84

87

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fonte: IBGE, CNI e Banco Central do Brasil

Custo unitário do trabalho - conceito realDados dessazonalizados1992=100

Relatório de Inflação Março 2003

31

no indicador, no ano. Em janeiro, compara-

tivamente a dezembro, o indicador registrou

recuos de 2,3% e 1%, considerados os conceitos

nominal e real, respectivamente.

1.4 PIB

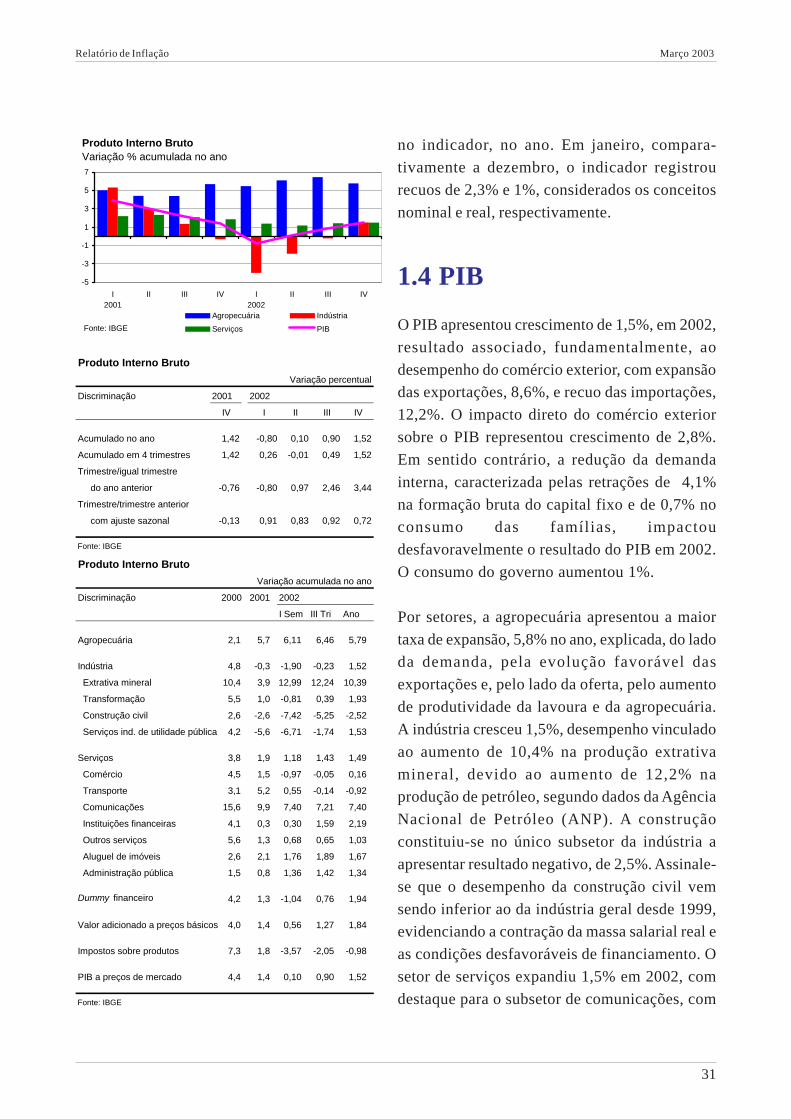

O PIB apresentou crescimento de 1,5%, em 2002,

resultado associado, fundamentalmente, ao

desempenho do comércio exterior, com expansão

das exportações, 8,6%, e recuo das importações,

12,2%. O impacto direto do comércio exterior

sobre o PIB representou crescimento de 2,8%.

Em sentido contrário, a redução da demanda

interna, caracterizada pelas retrações de 4,1%

na formação bruta do capital fixo e de 0,7% no

consumo das famílias, impactou

desfavoravelmente o resultado do PIB em 2002.

O consumo do governo aumentou 1%.

Por setores, a agropecuária apresentou a maior

taxa de expansão, 5,8% no ano, explicada, do lado

da demanda, pela evolução favorável das

exportações e, pelo lado da oferta, pelo aumento

de produtividade da lavoura e da agropecuária.

A indústria cresceu 1,5%, desempenho vinculado

ao aumento de 10,4% na produção extrativa

mineral, devido ao aumento de 12,2% na

produção de petróleo, segundo dados da Agência

Nacional de Petróleo (ANP). A construção

constituiu-se no único subsetor da indústria a

apresentar resultado negativo, de 2,5%. Assinale-

se que o desempenho da construção civil vem

sendo inferior ao da indústria geral desde 1999,

evidenciando a contração da massa salarial real e

as condições desfavoráveis de financiamento. O

setor de serviços expandiu 1,5% em 2002, com

destaque para o subsetor de comunicações, com

Produto Interno Bruto

Variação percentual

Discriminação 2001 2002

IV I II III IV

Acumulado no ano 1,42 -0,80 0,10 0,90 1,52

Acumulado em 4 trimestres 1,42 0,26 -0,01 0,49 1,52

Trimestre/igual trimestre

do ano anterior -0,76 -0,80 0,97 2,46 3,44

Trimestre/trimestre anterior

com ajuste sazonal -0,13 0,91 0,83 0,92 0,72

Fonte: IBGE

Produto Interno Bruto

Variação acumulada no ano

Discriminação 2000 2001 2002

I Sem III Tri Ano

Agropecuária 2,1 5,7 6,11 6,46 5,79

Indústria 4,8 -0,3 -1,90 -0,23 1,52

Extrativa mineral 10,4 3,9 12,99 12,24 10,39

Transformação 5,5 1,0 -0,81 0,39 1,93

Construção civil 2,6 -2,6 -7,42 -5,25 -2,52

Serviços ind. de utilidade pública 4,2 -5,6 -6,71 -1,74 1,53

Serviços 3,8 1,9 1,18 1,43 1,49

Comércio 4,5 1,5 -0,97 -0,05 0,16

Transporte 3,1 5,2 0,55 -0,14 -0,92

Comunicações 15,6 9,9 7,40 7,21 7,40

Instituições financeiras 4,1 0,3 0,30 1,59 2,19

Outros serviços 5,6 1,3 0,68 0,65 1,03

Aluguel de imóveis 2,6 2,1 1,76 1,89 1,67

Administração pública 1,5 0,8 1,36 1,42 1,34

Dummy financeiro 4,2 1,3 -1,04 0,76 1,94

Valor adicionado a preços básicos 4,0 1,4 0,56 1,27 1,84

Impostos sobre produtos 7,3 1,8 -3,57 -2,05 -0,98

PIB a preços de mercado 4,4 1,4 0,10 0,90 1,52

Fonte: IBGE

Produto Interno BrutoVariação % acumulada no ano

-5

-3

-1

1

3

5

7

I2001

II III IV I2002

II III IV

Agropecuária Indústria

Serviços PIBFonte: IBGE

Relatório de Inflação Março 2003

32

crescimento de 7,4%. Os resultados relativamente

modestos dos subsetores comércio, crescimento

de 0,2%, e transportes, recuo de 0,9%, deveram-

se, em parte, à retração das importações.

Ressalte-se a expansão de 0,7% do PIB no último

trimestre do ano, em relação ao período anterior,

considerada a série isenta de influências sazonais,

a despeito do arrefecimento do nível de atividade

no último mês do ano, conforme apontado por indicadores setoriais.

Registrou-se crescimento em todos os setores, com destaque para a

indústria, 1,9%. Observe-se que a taxa relativa ao último trimestre

de 2002, embora ligeiramente inferior, mantém a trajetória de

crescimento delineada nos demais trimestres do ano.

Para 2003, estima-se o crescimento do PIB em

2,2%. Esse percentual é inferior ao apresentado

no último Relatório de Inflação, em dezembro de

2002, de 2,8%, basicamente como conseqüência

da deterioração de determinantes da demanda

interna, particularmente das condições de crédito

e das expectativas, estas últimas influenciadas

pelas incertezas advindas do cenário externo.

Considerando os setores produtivos, são mais

sensíveis a esses impactos os desempenhos da

indústria de transformação, da construção civil, do

comércio e dos transportes. Por outro lado, a

produção agropecuária, extrativa mineral, e os

subsetores de serviços de aluguéis e governo são

pouco afetados pelas variações da demanda interna.

Para a indústria de transformação, mesmo com a

perda de dinamismo observada recentemente,

estima-se expansão de 1,5% em 2003, sustentada

principalmente pelas exportações. Para a

construção, estima-se crescimento de 0,8%.

Produto Interno Bruto

Trimestre/trimestre anterior com ajuste sazonal

Discriminação 2001 2002

IV I II III IV

PIB a preços de mercado -0,13 0,91 0,83 0,92 0,72

Agropecuária 4,35 2,12 0,40 0,64 0,33

Indústria -1,56 1,34 1,80 1,69 1,94

Serviços 0,42 0,61 0,16 0,71 0,20

Fonte: IBGE

Produto Interno Bruto

Variação acumulada no ano

Discriminação Pesos 2002 20031/

Agropecuária 8,4 5,79 6,0

Indústria 37,6 1,52 2,1

Extrativa mineral 2,9 10,39 9,5

Transformação 22,6 1,93 1,5

Construção civil 8,5 -2,52 0,8

Serviços ind. de utilidade pública 3,6 1,53 2,7

Serviços 59,1 1,49 1,8

Comércio 7,5 0,16 2,0

Transporte 2,7 -0,92 2,1

Comunicações 3,0 7,40 3,5

Instituições financeiras 6,6 2,19 2,2

Outros serviços 11,2 1,03 1,6

Aluguel de imóveis 12,0 1,67 1,7

Administração pública 16,3 1,34 1,4

Dummy financeiro -5,1 1,94 2,2

Valor adicionado a preços básicos 100,0 1,84 2,2

Impostos sobre produtos 12,7 -0,98 1,7

PIB a preços de mercado 112,7 1,52 2,2

Fonte: IBGE

1/ Estimativa do Banco Central do Brasil

Relatório de Inflação Março 2003

33

A evolução dos setores comércio e transporte,

bem como do volume de impostos sobre

produtos, está associada, de forma intensa, ao

comportamento das impor tações . Dessa

forma, deverão apresen ta r desempenho

consideravelmente melhor em 2003, tendo em

vista a reversão da trajetória das importações

prevista para o ano.

A pequena influência da demanda interna sobre a

agropecuária e a produção extrativa decorre da

possibilidade inerente a esses setores, de exportarem sua produção

ou substituírem importações. Com o câmbio favorável nos últimos

meses, a produção desses setores passou a obedecer limitações de

ordem técnica, assinalando-se que levantamento do IBGE indica

expansão superior a 10% na produção de grãos em 2003, enquanto

indicadores setoriais sinalizam continuidade da expansão da produção

extrativa mineral, basicamente de petróleo.

Para o setor de aluguéis, deve-se esclarecer que o sistema de contas

nacionais considera que todo imóvel rende aluguel ao proprietário,

inclusive o imóvel em que reside. Assim, o crescimento dos serviços

de aluguéis depende da variação do estoque de imóveis, que apresenta

tendência positiva e relativamente estável ao longo dos anos.

1.5 Investimentos

Segundo as Contas Nacionais Trimestrais, divulgadas pelo IBGE,

os investimentos, excluídas as variações de estoques, reduziram

4,1%, em 2002. Esse desempenho vinha sendo apontado pelos

indicadores mensais da formação bruta de capital fixo (FBCF), que

mostraram redução, no ano, da atividade de construção em 2,8%,

da produção de bens de capital, em 1,05% e das importações de

máquinas e equipamentos, em 18,1%.

No último trimestre de 2002 ocorreu, segundo o IBGE, recuperação

dos investimentos, com expansão de 4,2% na FBCF em relação ao

quarto trimestre de 2001 e de 2,2%, em termos dessazonalizados,

Produto Interno Bruto

Variação % acumulada no ano

Ano Valor adicionado a Impostos sobre Importações

preços básicos produtos

1997 2,9 6,0 17,8

1998 0,3 -1,3 -0,3

1999 1,1 -2,2 -15,5

2000 4,0 7,3 11,6

2001 1,4 1,8 1,2

2002 1,8 -1,0 -12,8

Fonte: IBGE

Relatório de Inflação Março 2003

34

em relação ao trimestre anterior. Esse movimento

deveu-se ao desempenho positivo da construção

civil, que apresentou, ainda segundo o IBGE,

crescimento de 6,2% em relação ao último

trimestre de 2001. Em termos dessazonalizados,

dados de produção de insumos da construção,

do próprio IBGE, indicaram expansão de 3,9%

em relação ao terceiro trimestre de 2001. Os

investimentos em máquinas e equipamentos não

apresentaram o mesmo desempenho no quarto

trimestre. As importações reduziram-se 34,9% em

relação ao mesmo trimestre de 2001, as

exportações cresceram 19,4% e a produção de

bens de capital expandiu-se 2,8%, sempre na

mesma base de comparação.

Deve-se ressaltar que, apesar do crescimento

verificado no último trimestre de 2002, os

indicadores da formação bruta de capital

evidenciaram, ao final de 2002 e início deste ano,

retração expressiva nos gastos com

investimento. A produção de insumos da

construção civil registrou queda de 2,8% em

dezembro, interrompendo série de cinco meses

de variações positivas, considerados dados

dessazonalizados. Em janeiro de 2003, o

indicador cresceu 0,6%, ante dezembro de 2002.

A importação de máquinas e equipamentos, com

tendência decrescente ao longo de 2002, recuou

23,4% em dezembro, apresentado recuperação

no mês subseqüente, quando expandiu 16,7%, considerada a série

dessazonalizada. Em sentido inverso, a exportação desses bens

cresceu 18,2% em dezembro e recuou 27,7% em janeiro. Por fim,

a produção de bens de capital, em dezembro, contrapondo-se aos

crescimentos nos dois meses anteriores, apresentou forte queda,

de 8,5%, dessazonalizados, parcialmente neutralizada pela

expansão de 5,1% assinalada em janeiro. Nesse contexto, a

absorção de máquinas e equipamentos recuou 7,1% em 2002 e

7,2% em 2003, até janeiro.

Produção de bens de capitalDados dessazonalizadosMédia móvel trimestral

125

130

135

140

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fonte: IBGE

115

120

125

130

135

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Fonte: IBGE

Produção de insumos para a construção civilDados dessazonalizados1992=100

Indicadores de investimento

Variação % acumulada no ano

Discriminação 2001 2002 2003

I Tri II Tri III Tri Ano Jan

Bens de capital

Absorção1/18,7 -7,7 -5,7 -4,4 -7,1 -7,2

Produção 13,5 -1,8 -0,9 -2,2 -1,1 2,6

Importação 16,0 -19,1 -19,0 -12,5 -18,1 -40,3

Exportação -13,7 -7,7 -15,5 -13,7 -5,9 -40,4

Insumos da construção civil -2,3 -8,7 -7,3 -5,4 -2,8 3,0

Financiamentos do BNDES 9,4 17,8 25,7 45,4 48,4 0,1

Fonte: IBGE, Funcex e BNDES

1/ Produção de bens de capital + importação - exportação.

Relatório de Inflação Março 2003

35

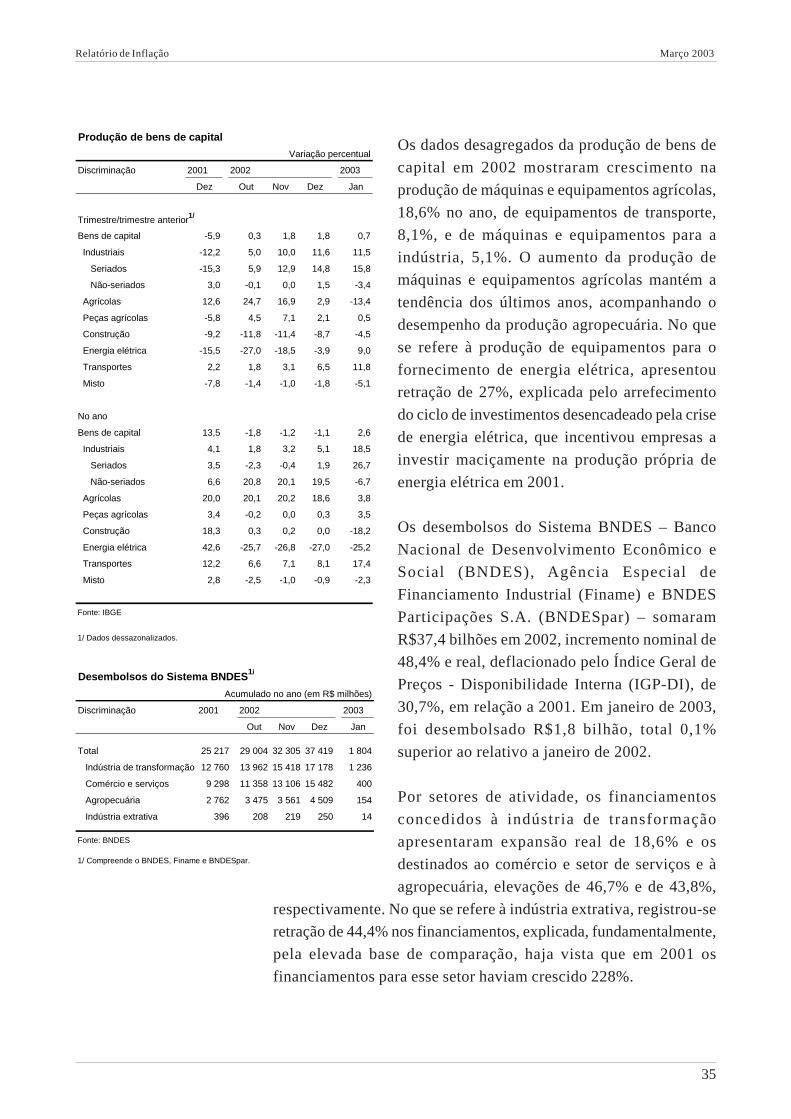

Os dados desagregados da produção de bens de

capital em 2002 mostraram crescimento na

produção de máquinas e equipamentos agrícolas,

18,6% no ano, de equipamentos de transporte,

8,1%, e de máquinas e equipamentos para a

indústria, 5,1%. O aumento da produção de

máquinas e equipamentos agrícolas mantém a

tendência dos últimos anos, acompanhando o

desempenho da produção agropecuária. No que

se refere à produção de equipamentos para o

fornecimento de energia elétrica, apresentou

retração de 27%, explicada pelo arrefecimento

do ciclo de investimentos desencadeado pela crise

de energia elétrica, que incentivou empresas a

investir maciçamente na produção própria de

energia elétrica em 2001.

Os desembolsos do Sistema BNDES – Banco

Nacional de Desenvolvimento Econômico e

Social (BNDES), Agência Especial de

Financiamento Industrial (Finame) e BNDES

Participações S.A. (BNDESpar) – somaram

R$37,4 bilhões em 2002, incremento nominal de

48,4% e real, deflacionado pelo Índice Geral de

Preços - Disponibilidade Interna (IGP-DI), de

30,7%, em relação a 2001. Em janeiro de 2003,

foi desembolsado R$1,8 bilhão, total 0,1%

superior ao relativo a janeiro de 2002.

Por setores de atividade, os financiamentos

concedidos à indústria de transformação

apresentaram expansão real de 18,6% e os

destinados ao comércio e setor de serviços e à

agropecuária, elevações de 46,7% e de 43,8%,

respectivamente. No que se refere à indústria extrativa, registrou-se

retração de 44,4% nos financiamentos, explicada, fundamentalmente,

pela elevada base de comparação, haja vista que em 2001 os

financiamentos para esse setor haviam crescido 228%.

Desembolsos do Sistema BNDES1/

Acumulado no ano (em R$ milhões)

Discriminação 2001 2002 2003

Out Nov Dez Jan

Total 25 217 29 004 32 305 37 419 1 804

Indústria de transformação 12 760 13 962 15 418 17 178 1 236

Comércio e serviços 9 298 11 358 13 106 15 482 400

Agropecuária 2 762 3 475 3 561 4 509 154

Indústria extrativa 396 208 219 250 14

Fonte: BNDES

1/ Compreende o BNDES, Finame e BNDESpar.

Produção de bens de capital

Variação percentual

Discriminação 2001 2002 2003

Dez Out Nov Dez Jan

Trimestre/trimestre anterior1/

Bens de capital -5,9 0,3 1,8 1,8 0,7

Industriais -12,2 5,0 10,0 11,6 11,5

Seriados -15,3 5,9 12,9 14,8 15,8

Não-seriados 3,0 -0,1 0,0 1,5 -3,4

Agrícolas 12,6 24,7 16,9 2,9 -13,4

Peças agrícolas -5,8 4,5 7,1 2,1 0,5

Construção -9,2 -11,8 -11,4 -8,7 -4,5

Energia elétrica -15,5 -27,0 -18,5 -3,9 9,0

Transportes 2,2 1,8 3,1 6,5 11,8

Misto -7,8 -1,4 -1,0 -1,8 -5,1

No ano

Bens de capital 13,5 -1,8 -1,2 -1,1 2,6

Industriais 4,1 1,8 3,2 5,1 18,5

Seriados 3,5 -2,3 -0,4 1,9 26,7

Não-seriados 6,6 20,8 20,1 19,5 -6,7

Agrícolas 20,0 20,1 20,2 18,6 3,8

Peças agrícolas 3,4 -0,2 0,0 0,3 3,5

Construção 18,3 0,3 0,2 0,0 -18,2

Energia elétrica 42,6 -25,7 -26,8 -27,0 -25,2

Transportes 12,2 6,6 7,1 8,1 17,4

Misto 2,8 -2,5 -1,0 -0,9 -2,3

Fonte: IBGE

1/ Dados dessazonalizados.

Relatório de Inflação Março 2003

36

A Taxa de Juros de Longo Prazo (TJLP), custo básico para os

financiamentos tomados junto ao sistema BNDES, manteve-se

praticamente estável ao longo de 2002. A TJLP passou de 10% a.a.

no primeiro trimestre de 2002, para 9,5% a.a. no segundo trimestre,

retornando a 10% a.a. no terceiro e quarto trimestres de 2002.

1.6 Conclusão

O nível de atividade manteve trajetória de crescimento no último

trimestre de 2002, seguindo tendência observada desde o início do ano,

como demonstraram os resultados trimestrais das contas nacionais.

Sobretudo no segundo semestre, os saldos crescentes da balança

comercial se constituíram na principal sustentação desse comportamento.

Apesar desse desempenho, indicadores revelaram que em dezembro

de 2002 e início deste ano registrou-se recuo da atividade econômica,

a despeito da permanência de resultados favoráveis no comércio

exterior. Essas estatísticas sugerem que o nível de demanda interna,

que registrara redução em 2002, devido às variações negativas tanto

do consumo como do investimento privado, retraiu-se com maior

intensidade nesse período. Entre os fatores que concorrem para esse

comportamento, assinalem-se a perda do poder aquisitivo dos

rendimentos, sobretudo com o recrudescimento da inflação no último

trimestre do ano passado, a elevação das taxas de juros,

principalmente a partir de outubro, e a persistência de incertezas,

em especial as decorrentes do contexto internacional, em cenário de

intensificação das tensões envolvendo o Oriente Médio, que afetam

de forma intensa a evolução das expectativas internas.

Ainda que os impactos desses fatores estejam predominando sobre a

conjuntura econômica, faz-se necessário ressalvar dois aspectos, que,

além da manutenção de resultados favoráveis na balança comercial,

tendem a atenuar tais efeitos. Assim, há que se considerar o desempenho

do setor primário, cujas previsões para 2003, em particular para a safra

de grãos, apontam a manutenção da tendência de crescimento a taxas

elevadas, e, adicionalmente, a continuidade dos desembolsos do FGTS

em 2003, ainda que para segmentos com rendimentos mais elevados e

portanto com propensão a consumir relativamente menor.

![CAPACIDADE AERÓBICA E NÍVEL DE ATIVIDADE …Z26c 2009 Zampa, Camila Camargos Capacidade aeróbica e nível de atividade física em idosos de diferentes faixas etárias. [manuscrito]](https://img.document.onl/doc/110x75/5f0a81197e708231d42bf5a9/capacidade-aerbica-e-nvel-de-atividade-z26c-2009-zampa-camila-camargos-capacidade.jpg)