Embed Size (px)

Citation preview

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 1

AULA 04

Queridos (as) alunos (as),

Hoje vamos tratar dos seguintes assuntos:

Despesa pública: classificação, etapas e reconhecimento. Despesas Extra-Orçamentárias. Suprimento de fundos (regime de adiantamento). Dívida Pública: fundada e flutuante. Restos a Pagar. Despesas de exercícios anteriores.

Vamos lá!

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 2

A. TEORIA Conceitos/Classificações/Despesa Orçamentária e Extra-Orçamentária/ Mutações (Ativas)

Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade. As principais classificações são: a) Quanto à entidade Despesa Pública → efetuada por entidade pública. Despesa Privada → efetuada por entidade privada. Despesa Orçamentária Pública → aquela executada por entidade pública e que depende de autorização legislativa para sua realização, por meio da Lei Orçamentária Anual ou de Créditos Adicionais, pertencendo ao exercício financeiro da emissão do respectivo empenho. Despesa Orçamentária Privada → aquela executada por entidade privada e que depende de autorização orçamentária aprovada por ato de conselho superior ou outros procedimentos internos para sua consecução. b) Quanto à dependência da execução orçamentária Resultante da execução orçamentária → aquela que depende de autorização orçamentária para acontecer. Exemplo: despesa com salário, despesa com serviço, etc. Independente da execução orçamentária → aquela que independe de autorização orçamentária para acontecer. Exemplo: constituição de provisão, despesa com depreciação, etc. Quero aproveitar e falar sobre os dispêndios extra-orçamentários. Assim como os ingressos extra-orçamentários não são receitas, mas meras entradas compensatórias no ativo e no passivo do ente, os dispêndios extra-orçamentários não são despesas, mas apenas desembolsos dos ingressos extra-orçamentários. Os dispêndios extra-orçamentários são registrados na devolução desse numerário aos terceiros, tendo em vista que esse recurso não pertence ao ente, mas apenas transitam pelo seu patrimônio, nele não se incorporando. A FGV, por vezes, considera os dispêndios extra-orçamentários = despesas extra-orçamentárias. Para o CESPE dispêndios e despesas extra-orçamentárias são coisas diferentes. Particularmente, eu gosto da posição do CESPE.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 3

c) Quanto ao impacto da situação líquida Despesa Orçamentária Efetiva → aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Um exemplo de Despesa Orçamentária Efetiva é a despesa com salários, que impacta na situação líquida patrimonial de maneira negativa e, portanto, é fato contábil modificativo diminutivo. Da mesma forma que a Receita Orçamentária Efetiva, há somente um lançamento: D – Despesa Orçamentária Efetiva C – Ativo (Bancos) Geralmente associamos as Despesas Orçamentárias Efetivas com as Despesas Correntes, mas há Despesas de Capital Efetivas como as Transferências de Capital. Despesa Orçamentária Não-Efetiva → aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Um exemplo de Despesa Orçamentária Não-Efetiva é a aquisição de um carro pelo órgão. Neste caso, há uma mutação patrimonial, onde trocamos dinheiro por um bem. Caso fosse na Contabilidade Empresarial, o registro seria apenas um lançamento: D – Bens (carro) C – Ativo (Bancos) Entretanto, na Contabilidade Pública, temos que reconhecer tal fato como despesa por previsão legal → na classificação da Despesa de Capital não tem lá Investimentos? Quando trocamos dinheiro por um bem, registramos este fato contábil permutativo da seguinte maneira: D – Despesa Orçamentária Não-Efetiva C – Ativo (Bancos) D – Ativo (carro) C – Mutação Ativa

Sistema Patrimonial

Sistema Financeiro

Sistema Financeiro

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 4

Por isso dizemos que a Mutação Ativa é uma mutação de despesa. Ela serve para anular o lançamento anterior e para demonstrar as alterações nos elementos patrimoniais resultantes da execução da despesa orçamentária. Geralmente associamos as Despesas Orçamentárias não-Efetivas com as Despesas de Capital, mas há Despesas Correntes não-Efetivas como as decorrentes da aquisição de materiais para estoque e a despesa com adiantamento. O pessoal confunde muito quando precisa e quando não precisa de mutação. É bem tranqüilo de saber. Toda vez que eu arrecadar uma receita com base em uma troca, eu necessito de uma mutação passiva. Toda vez que eu liquidar uma despesa com base também em uma troca, eu necessito de uma mutação ativa. Um exemplo de receita não-efetiva é a de alienação de bens. Eu dou um bem e ganho um dinheiro. Troquei! Um exemplo de despesa não efetiva é a compra de um bem, eu dou dinheiro e pego o bem. Troquei! Amortização de empréstimos contraídos é outro exemplo de despesa não-efetiva, onde terei uma mutação ativa. Já os empréstimos contraídos são receitas não-efetivas. Agora, quando eu só pago ou só recebo, sem ganhar nada ou dar nada de concreto (bem, dívida, etc.) eu tenho uma despesa e uma receita efetiva. Tipo salários. Eu pago o salário do empregado e ele vai embora. Tudo bem, tudo bem! Ele me dá o seu trabalho, mas não é uma troca concreta como as de cima. Despesa não-efetiva → mutação ATIVA → compra de bens e pagamento de dívidas. Receita não-efetiva → mutação PASSIVA → alienação de bens e empréstimos contraídos. Classificação por Esfera/Institucional/ Funcional/ Programática A classificação por esfera orçamentária indica se o orçamento é fiscal, da seguridade social ou de investimentos.

Esfera Orçamentária Código Fiscal 10 Seguridade Social 20 Investimentos 30

A classificação institucional visa a identificar em qual órgão e unidade orçamentária foi aplicado determinado recurso. É composta pelos seguintes dígitos:

Órgão Unidade

Orçamentária

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 5

Não necessariamente uma Unidade Orçamentária é uma unidade administrativa, como, por exemplo, a Unidade Orçamentária “Transferências a Estados, Distrito Federal e Municípios”. Um órgão é o agrupamento de diversas unidades. A classificação funcional atual foi instituída pela Portaria nº 42 do então Ministério de Orçamento e Gestão (MOG), atual MPOG. Esta classificação serve como agregador dos gastos públicos, nas diversas áreas de atuação, e é obrigatória para todos os entes, diferentemente dos programas, em que cada ente pode criar os seus. Ela indica em que área a despesa será empregada e obedece à seguinte estrutura:

Função Subfunção

A função é relacionada à missão institucional do órgão e geralmente é ligada a um ministério, por exemplo: Saúde e Defesa. O maior nível de agregação das diversas áreas de despesa que competem ao setor público executar é a função. A subfunção representa um nível de agregação imediatamente inferior à função. Pode ser ligada a qualquer função, com exceção da função 28 – Encargos Especiais e suas subfunções típicas que só podem ser utilizadas conjugadas. Logo, há matricialidade entre funções e subfunções. A programação de um órgão corresponde, em geral, a uma função somente e diversas subfunções, aglutinando ações em torno da primeira. A função “Encargos Especiais” está ligada a programas do tipo “Operações Especiais” e constarão apenas da LOA e não do PPA.

Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do Plano Plurianual – PPA. Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, mensurado por indicadores instituídos no plano, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. Você ainda se lembra das figuras abaixo?

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 6

Cada programa é dividido em ações. As ações são maneiras de executar um programa. Um programa muito conhecido é o “Bolsa Família”. Quando o governo quer resolver um problema ele inventa um programa, articulado por ações. A classificação programática obedece à seguinte estrutura:

Programa Ação Subtítulo

São tipos de programas: Programas Finalísticos → dos quais resultam bens ou serviços ofertados diretamente à sociedade, cujos resultados sejam passíveis de mensuração.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 7

Programas de Apoio às Políticas Públicas e Áreas Especiais (PAPPAE) → são programas voltados aos serviços típicos de Estado, ao planejamento, à formulação de políticas setoriais, à coordenação, à avaliação ou ao controle dos programas finalísticos, resultando em bens ou serviços ofertados ao próprio Estado, podendo ser composto inclusive por despesas de natureza tipicamente administrativas. A ação é o instrumento de programação para alcançar os objetivos de um programa.

Tipos de Ação Primeiro Dígito Tipo Definição

1,3,5 ou 7 Projeto

É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo. Exemplo: “Implantação da rede nacional de bancos de leite humano”.

2, 4, 6 ou 8 Atividade

É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo. Exemplo: “Fiscalização e Monitoramento das Operadoras de Planos e Seguros Privados de Assistência à Saúde”.

0 Operação Especial

Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

O subtítulo ou localizador do gasto identifica onde o recurso está sendo empregado, se em âmbito nacional, regional ou no exterior. Por exemplo, se a programação tem um subtítulo 0001, quer dizer que esta ação é executada em âmbito nacional.

Importante!

Função → maior nível de agregação do gasto público. Programa → instrumento de organização da atuação governamental que articula um conjunto de ações.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 8

Classificação Econômica da Despesa A lei 4.320 traz no seu artigo 15 que, na Lei de Orçamento, a discriminação da despesa far-se-á no mínimo por elementos. Entretanto, de acordo com o artigo 6º da portaria STN/SOF 163, na lei orçamentária, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação. O que vale é a portaria. A classificação da despesa, segundo a sua natureza, compõe-se de: I – categoria econômica; II – grupo de natureza da despesa; e III – elemento de despesa. Além disso, a natureza de despesa será complementada com a Modalidade de Aplicação.

São categorias econômicas da Despesa:

3 – Despesas Correntes 4 – Despesas de Capital Despesas Correntes → são aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Despesas de Capital → são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital. O Grupo de Natureza da Despesa é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto. Logo, dentro das Categorias Correntes e de Capital, temos o Grupo, que pode ser assim detalhado:

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 9

Há ainda o Grupo 9 (Reserva de Contingências), que compreende o volume de recursos destinados ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos. A reserva de contingência não é despesa corrente nem de capital, mas obedece a uma classificação própria: “9.9.99.99.99”.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 10

A natureza da despesa será complementada pela informação gerencial denominada Modalidade de Aplicação, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. Se minha modalidade de aplicação é 90, eu sei que estou empregando os recursos diretamente. Se for 71, eu sei que fiz uma transferência a um Consórcio Público. E assim vai... O Elemento de Despesa tem por finalidade identificar o objeto do gasto, como, por exemplo, o elemento 30 – material de consumo e o elemento 52 – material permanente. É vedada a utilização em projetos e atividades dos elementos de despesa 41-Contribuições, 42-Auxílios e 43-Subvenções Sociais, o que pode ocorrer apenas em operações especiais. É vedada a utilização de elementos de despesa que representem gastos efetivos (ex.: 30, 35, 36, 39, 51, 52, etc.) em operações especiais. Há ainda um desdobramento facultativo que vem logo após o elemento. Vamos trocar uma idéia? As classificações institucional, por esfera, funcional e programática são partes da programação qualitativa da despesa. Mas o que é isso? É como as unidades estruturam seus gastos. Quem vai executar o que, em que área, pra quê, etc. É o momento de sonhar! O gestor fica viajando como poderia mudar o mundo através do seu Programa de Trabalho. Essa parte é massa! hehehe Depois da classificação qualitativa, no processo de elaboração do orçamento, é preciso adequar o que sonhei para meu órgão (programação qualitativa) com a dura realidade! É a programação quantitativa. É atribuir valor a cada ação. A programação quantitativa é dividida nas programações física e financeira. A programação física é fácil. É aquilo que eu pretendo desenvolver, minha meta (física). Uma obra, por exemplo. A programação financeira define o que comprar ou fazer e com qual recurso. A classificação econômica ou por natureza da despesa faz parte da programação financeira.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 11

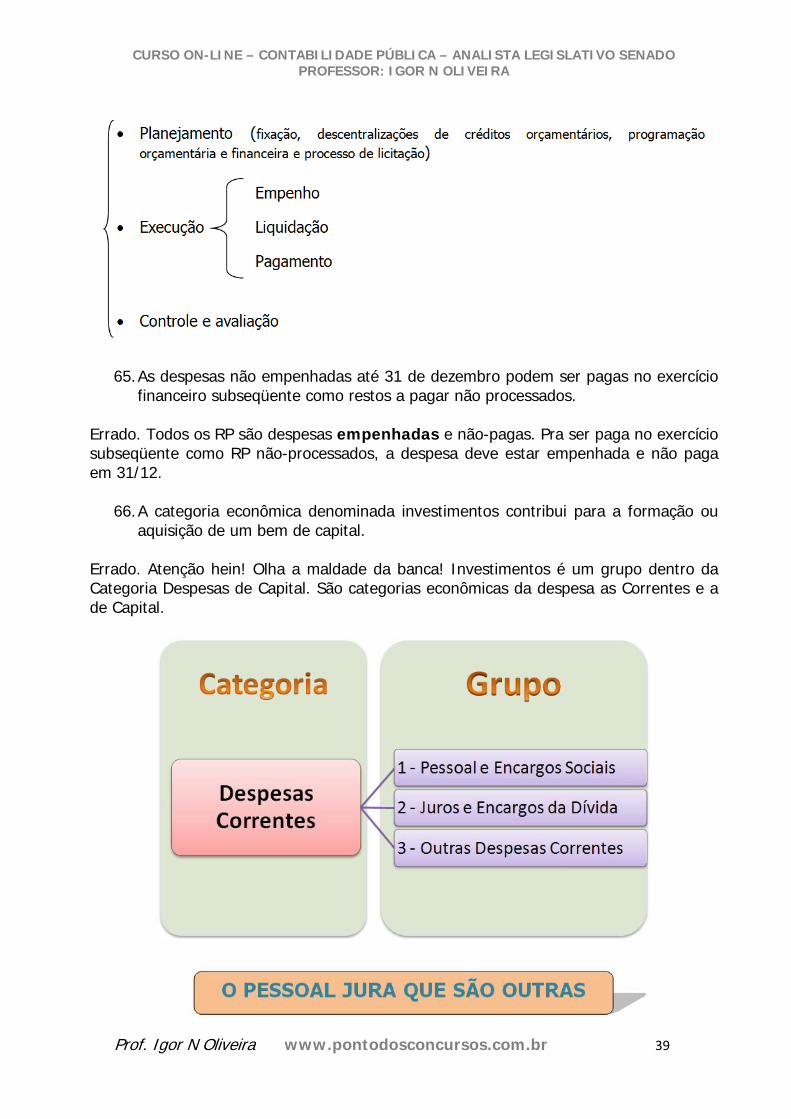

Programação Qualitativa

Programação Quantitativa (financeira)

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 12

Só por curiosidade, a programação completa fica assim:

Agora você é um cidadão melhor, pois já sabe de que forma é organizado o emprego do nosso rico dinheirinho! Interessante, né?

As classificações IDOC e IDUSO quase não caem e não vale a pena estudar pra efeito de concurso.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 13

Classificação Econômica da lei 4.320/64 A lei 4.320/64 traz uma classificação econômica da despesa diferente das outras normas. Segue uma tabela para ajudar. Em vermelho estão aquelas que são mais cobradas.

Classificação da Despesa pela lei 4.320/64

DESPESAS CORRENTES

Despesas de Custeio

Pessoal Civil Pessoal Militar Material de Consumo Serviços de Terceiros Encargos Diversos

Transferências Correntes

Subvenções Sociais Subvenções Econômicas Inativos Pensionistas Salário Família e Abono Familiar Juros da Dívida Pública Contribuições de Previdência Social Diversas Transferências Correntes

DESPESAS DE CAPITAL

Investimentos

Obras Públicas Serviços em Regime de Programação Especial Equipamentos e Instalações Material Permanente Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas

Inversões Financeiras

Aquisição de Imóveis Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento Constituição de Fundos Rotativos Concessão de Empréstimos Diversas Inversões Financeiras

Transferências de Capital

Amortização da Dívida Pública Auxílios para Obras Públicas Auxílios para Equipamentos e Instalações Auxílios para Inversões Financeiras Outras Contribuições.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 14

Podem surgir questões assim:

1. As amortizações da dívida pública são transferências de capital. Certo.

2. Os Juros da Dívida Pública são transferências correntes. Certo.

3. Os PET (Programas Especiais de Trabalho) são inversões financeiras. Errado. São investimentos. Entre as despesas de capital, as que mais têm chance de confundir o candidato são os Investimentos e as Inversões Financeiras. Investimentos → dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. Inversões Financeiras → dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização; de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. Minha sugestão é que memorizem os Investimentos. O que sobrar é Inversão. Entre as despesas correntes, dou ênfase para as despesas de custeio e as subvenções. Despesas de custeio → dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 15

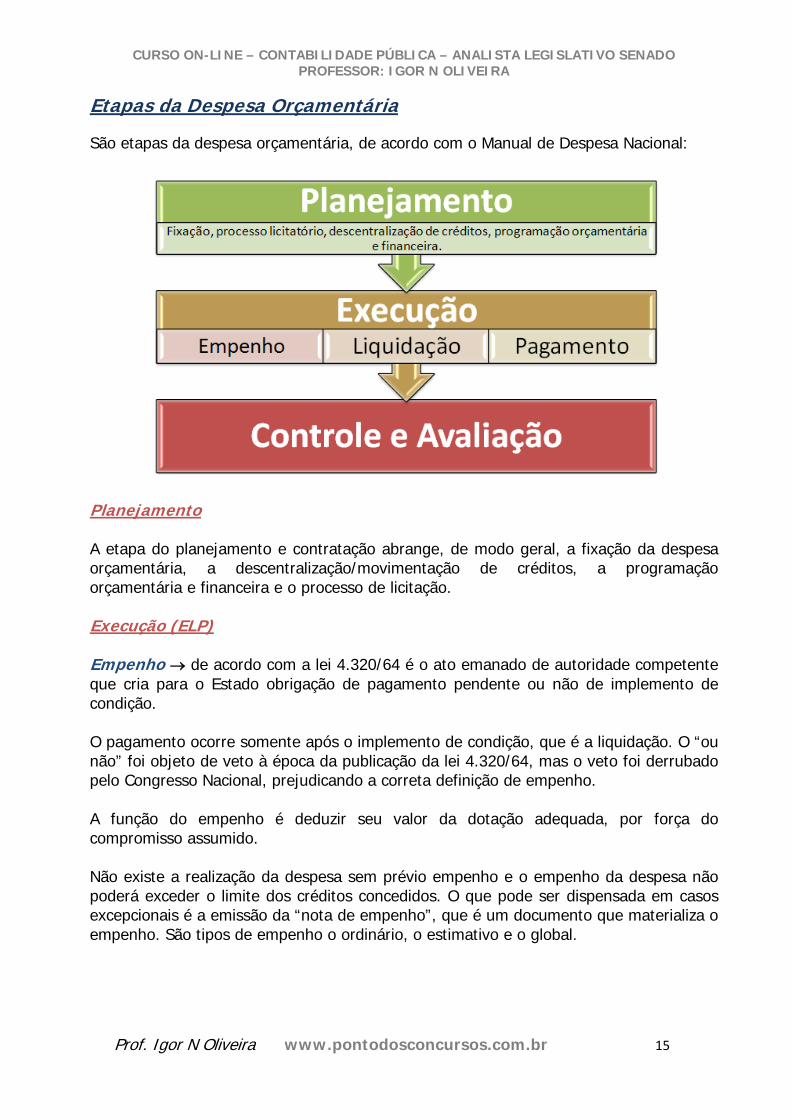

Etapas da Despesa Orçamentária

São etapas da despesa orçamentária, de acordo com o Manual de Despesa Nacional:

Planejamento A etapa do planejamento e contratação abrange, de modo geral, a fixação da despesa orçamentária, a descentralização/movimentação de créditos, a programação orçamentária e financeira e o processo de licitação. Execução (ELP) Empenho → de acordo com a lei 4.320/64 é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. O pagamento ocorre somente após o implemento de condição, que é a liquidação. O “ou não” foi objeto de veto à época da publicação da lei 4.320/64, mas o veto foi derrubado pelo Congresso Nacional, prejudicando a correta definição de empenho. A função do empenho é deduzir seu valor da dotação adequada, por força do compromisso assumido. Não existe a realização da despesa sem prévio empenho e o empenho da despesa não poderá exceder o limite dos créditos concedidos. O que pode ser dispensada em casos excepcionais é a emissão da “nota de empenho”, que é um documento que materializa o empenho. São tipos de empenho o ordinário, o estimativo e o global.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 16

Classificação dos Empenhos Ordinário → é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez. Estimativo → é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros. Global → é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis. Liquidação → consiste na verificação do direito adquirido pelo credor ou entidade beneficiaria, tendo por base os títulos e documentos comprobatórios do respectivo crédito ou da habilitação ao benefício. Esta verificação tem por fim apurar: a) a origem e o objeto do que se deve pagar; b) a importância exata a pagar; e c) a quem se deve pagar a importância para extinguir a obrigação. As despesas com fornecimento ou com serviços prestados terão por base: a) O contrato, ajuste ou acordo respectivo; b) A nota de empenho; e c) Os comprovantes da entrega de material ou da prestação efetiva dos serviços. Pagamento → é a entrega do numerário ao credor. A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa liquidada seja paga. O pagamento só pode ocorrer após regular liquidação. Como ocorre na prática? Vamos a um exemplo bem comum. É feito um processo licitatório no qual é declarado um fornecedor vencedor. Após isso, o órgão emite um empenho. Ele não é obrigado a comprar porque emitiu o empenho, ele só garantiu uma parcela de sua dotação para aquela compra. Posteriormente, o órgão envia a Nota de Empenho (NE) para o credor a fim de que o mesmo prepare e envie a encomenda. Ao receber o material, o órgão confere e efetua a liquidação com base em vários comprovantes como a Nota Fiscal, por exemplo. O pagamento vem após a regular liquidação.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 17

Controle e Avaliação Esta fase compreende a fiscalização realizada pelos órgãos de controle e pela sociedade.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 18

Momento do Reconhecimento da Despesa A despesa, ou despesa sob o enfoque patrimonial, deve ser reconhecida no momento da ocorrência do fato gerador, independente de pagamento. De acordo com o artigo 35 da lei 4.320/64 a despesa orçamentária deve ser reconhecida no momento do empenho. No entanto, a STN entende que o melhor momento de reconhecimento da despesa orçamentária é na liquidação, pois o empenho não gera uma obrigação para a administração pública.

Enfoque Patrimonial Enfoque Orçamentário

Despesa Fato gerador (Competência)

Liquidação (STN) (Competência)

Empenho (4.320)

Receita Fato gerador (Competência)

Arrecadação (Caixa)

Geralmente, o fato gerador coincide com a liquidação, como no pagamento de serviços de terceiros. Liquidação D – Despesa Orçamentária C – Fornecedores Entretanto, há duas outras situações sobre o momento do reconhecimento da despesa. A primeira é quando o fato gerador ocorre antes da liquidação, como no caso do registro de provisões. Todo mês eu registro uma Variação Passiva e ao término do exercício eu empenho e liquido tudo. O registro dessa Variação Passiva é no Sistema Patrimonial, pois não tenho que usar meu dinheiro para pagar nada, só estou anotando no meu caderninho uma dívida que eu tenho que pagar futuramente. Isto ocorre com o nosso décimo terceiro salário. Apropriação mensal D – Variação Passiva C – Passivo (caderninho) Todo mês eu anoto uma parcela da dívida no meu caderninho de dívidas (1/12). Término do Exercício (liquidação) D – Despesa Orçamentária não-efetiva C – Passivo a pagar

Sistema Financeiro

Sistema Patrimonial

Sistema Financeiro

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 19

D – Passivo (caderninho) C – Variação Ativa Orçamentária Com este lançamento ocorre uma mágica! A Fada Contábil consegue transformar uma dívida que estava no Sistema Patrimonial para o Financeiro! Perceba que o segundo lançamento anula o Passivo patrimonial (caderninho), enquanto no primeiro é criado um Passivo a Pagar no Sistema Financeiro! A CASP é demais!

Este lançamento é praticamente o mesmo quando ocorre o reconhecimento da despesa e não há dotação para cobri-la. Há o registro de um Passivo em contrapartida com uma Variação Passiva no Sistema Patrimonial. Quando chega a dotação, este lançamento é anulado ao mesmo tempo em que reconhecemos a despesa orçamentária. A outra situação é quando o fato gerador ocorre após a liquidação da despesa. Este é o caso de uma assinatura de revistas ou da aquisição de material de consumo para estoque com apropriação posterior. Nesse caso, eu empenho e liquido tudo antes, logo eu tenho um DIREITO a consumir o produto depois. Toda vez que eu recebo uma parcela mensal do produto ou consumo o material em estoque, eu efetuo a baixa proporcional do meu direito. Liquidação e Reconhecimento do Direito D – Despesa Orçamentária C – Passivo D – Ativo (assinatura de revista a apropriar) C – Variação Ativa Orçamentária

Sistema Patrimonial

Sistema Financeiro

Sistema Patrimonial

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 20

Reconhecimento da Despesa (proporcional)

D – Variação Passiva Extra-Orçamentária C – Ativo (assinatura de revista a apropriar)

Momento Exemplo Características Fato gerador = Liquidação Despesas com Serviços É a situação que normalmente

ocorre.

Fato gerador antes da Liquidação Provisão 13º salário

Registro mensal da obrigação em contrapartida com uma Variação Passiva. A liquidação ocorre ao término do exercício com a transferência do passivo patrimonial para o financeiro. Plim! Plim!

Fato gerador após a Liquidação Assinatura de Revistas

Na liquidação é reconhecido um direito no Sistema Patrimonial. No reconhecimento da despesa há a baixa proporcional do meu direito em contrapartida com uma Variação Passiva.

Só para fechar este assunto, quero destacar que reverte à dotação a importância de despesa anulada no exercício. Quando a anulação ocorrer após o encerramento do exercício, considerar-se-á receita do ano em que se efetivar.

Anulação de despesas No exercício Reverte à dotação Exercício posterior Receita orçamentária

Sistema Patrimonial

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 21

Dívida Pública A dívida pública federal compreende a dívida flutuante e a fundada. De acordo com a lei 4.320/64, a dívida flutuante compreende: I – os restos a pagar, excluídos os serviços da dívida; II – os serviços da dívida a pagar; III – os depósitos; e IV – os débitos de tesouraria. A dívida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos. A lei de responsabilidade fiscal traz as seguintes definições: Dívida pública consolidada ou fundada → montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses; Dívida pública mobiliária → dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios; e Operação de crédito → compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros. Como você pode perceber, a definição de Operações de Crédito é feita com base em diversos exemplos (mútuo, abertura de crédito, etc.) Para concurso basta isso gente. Simples, né? Hehehe...

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 22

Restos a Pagar/ Despesas de Exercícios Anteriores Restos a Pagar, ou resíduos passivos, são as despesas empenhadas e não pagas em 31/12. São classificados em processados e não-processados, caso a despesa tenha sido ou não liquidada, respectivamente. O registro dos restos a pagar far-se-á por exercício e por credor. Os restos a pagar não processados são válidos até 31/12 do ano seguinte ao da emissão do empenho quando são cancelados. Após esta data, caso o credor venha a reclamar seu direito terá o prazo prescricional de cinco anos. A despesa neste caso corre à conta de despesas de exercícios anteriores.

Os restos a pagar processados têm validade de cinco anos após a inscrição e não podem ser cancelados em 31/12 do ano seguinte ao da emissão do empenho, sob ofensa ao princípio da moralidade e acusação de enriquecimento ilícito da administração pública, tendo em vista que o credor já cumpriu sua obrigação e cabe à administração cumprir a dela. O pagamento nesse caso é mero desembolso financeiro e não corre à conta de despesas de exercícios anteriores.

Em ambos os casos (processados e não-processados), o gestor pode cancelar os RP manualmente a qualquer tempo, em caso de erro por exemplo.

A norma que regulamenta o assunto é o decreto 93.872/86, logo, outro decreto presidencial pode alterar seus comandos, inclusive postergando a validade dos restos a pagar não-processados. Quer ver na real? Clica aí!

http://www.planalto.gov.br/ccivil 03/ Ato2007-2010/2009/Decreto/D7057.htm

A inscrição da despesa em restos a pagar não processados não obedece ao princípio da competência, pois há o registro da despesa sem o respectivo fato gerador.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 23

A inscrição em RPNP é feita após a depuração dos empenhos de acordo com os critérios do Decreto 93.872/86, artigo 35 → o empenho de despesa não liquidada será considerado anulado em 31 de dezembro, para todos os fins, salvo quando: I – vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida; II – vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja, de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor; III – se destinar a atender transferências a instituições públicas ou privadas; e IV – corresponder a compromissos assumidos no exterior. Conforme podemos observar, a regra é a anulação do empenho. A vultosa quantidade de inscrições RP não-processados prejudica a programação financeira do órgão, tendo em vista que na inscrição é criado um passivo financeiro que de fato não existe (fictício). Veremos melhor sobre os lançamentos relativos aos RP em momento oportuno. No momento do pagamento de Restos a Pagar referente à despesa empenhada pelo valor estimado, verifica-se se existe diferença entre o valor da despesa inscrita e o valor real a ser pago; se existir diferença, procede-se da seguinte forma:

Pagamento de RP referente à despesa empenhada por estimativaValor real > valor inscrito Despesa de exercícios anteriores Valor real < valor inscrito Saldo cancelado Os empenhos que sorvem a conta de créditos com vigência plurianual, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito. Ao tratar sobre as Despesas de Exercícios Anteriores, o artigo 37 da Lei nº 4.320/64 dispõe que as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica. De acordo com o MDN, as despesas que não se tenham processado na época própria são aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 24

Os compromissos reconhecidos após o encerramento do exercício são aqueles cuja obrigação de pagamento foi criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. As Despesas de Exercícios Anteriores são despesas orçamentárias do exercício em que são reconhecidas. São despesas orçamentárias normais, como outra qualquer, mas que se referem a fatos passados. O elemento de despesa 92 representa as Despesas de Exercícios Anteriores.

Suprimento de Fundos

Suprimento de fundos é um adiantamento feito a um servidor para posterior comprovação. É aplicável aos casos de despesas expressamente definidos em lei e que não passam pelo processo normal de aplicação. Isto ocorre, por exemplo, em uma viagem oficial pelo interior do Brasil em que o servidor deve ter um dinheiro em mãos para abastecer o veículo que o transporta. Nesse caso, não há cabimento o servidor ter que esperar todo o demorado processo licitatório para depois abastecer o veículo. Imagine o servidor, coitado, iria ter que morar no posto de gasolina! O suprimento de fundos exige empenho na dotação própria e é criado a critério do ordenador de despesa e sob sua inteira responsabilidade. As restituições, por falta de aplicação, parcial ou total, ou aplicação indevida, constituirão anulação de despesa, ou receita orçamentária, se recolhidas após o encerramento do exercício.

Restituição de Suprimento de Fundos No exercício Anulação de despesa Exercício posterior Receita orçamentária

De acordo com o decreto 93.872/86, são casos que podem ser aplicados suprimento de fundos: I – para atender despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento – é o caso do nosso servidor! II – quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento; e III – para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em Portaria do Ministro da Fazenda. Há casos em que não se pode conceder suprimento de fundos. São eles: a) a servidor responsável por dois suprimentos;

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 25

b) a servidor que tenha a seu cargo e guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor; c) a responsável por suprimento de fundos que, esgotado o prazo, não tenha prestado contas de sua aplicação; e d) a servidor declarado em alcance. Eu posso conceder dois suprimentos de fundos ao mesmo tempo a um único servidor? Sim! Não posso conceder o terceiro. Eu posso conceder vários suprimentos de fundos a um servidor? Claro. É só ele prestar contas de cada um antes de receber o próximo. Perceba que eu não falei “ao mesmo tempo”. Eu posso conceder suprimento de fundos a um encarregado de almoxarifado onde será guardado o material a adquirir? Se ele for o único funcionário, a resposta é SIM! Se ele não for o único funcionário a resposta é NÃO! Por servidor em alcance, entende-se aquele que não efetuou, no prazo, a comprovação dos recursos recebidos ou que, caso tenha apresentado a prestação de contas dos recursos, a mesma tenha sido impugnada total ou parcialmente. O servidor que receber suprimento de fundos é obrigado a prestar contas de sua aplicação. Cabe aos detentores de suprimento de fundos fornecerem indicação precisa dos saldos em seu poder em 31/12, para efeito de contabilização e reinscrição da respectiva responsabilidade pela sua aplicação em data posterior.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 26

B. QUESTÕES

1. (CESPE/Perito Contador/MPU 2010) Registram-se os restos a pagar por credor,

independentemente do exercício a que se referem, distinguindo-se as despesas processadas das não processadas.

Errado. Os RP são registrados por período e por credor, logo depende do exercício.

2. (CESPE/Perito Contador/MPU 2010) Considere que o MPU decida pela construção de uma nova sede. Nessa situação, o investimento nessa obra constitui-se em uma despesa de capital, enquanto as aquisições dos equipamentos para o funcionamento das novas instalações são classificadas como despesas correntes.

Errado. Todas as despesas apresentadas são classificadas como Investimentos e, portanto, despesas de capital. Investimentos → dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

3. (CESPE/Perito Contador/MPU 2010) O regime de adiantamento — suprimento de fundos — pode ser utilizado para atender despesas eventuais, inclusive em viagens ou com serviços especiais que exijam o pronto pagamento.

Certo. De acordo com o decreto 93.872/86, são casos que podem ser aplicados suprimento de fundos: I – para atender despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento; II – quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento; e III – para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em Portaria do Ministro da Fazenda. (CESPE/Técnico de Orçamento/MPU 2010) A respeito das classificações da despesa pública, julgue os itens a seguir.

4. A destinação de recursos do orçamento para a constituição ou aumento do capital de empresas que visem a objetivos comerciais, incluindo-se operações bancárias ou de seguros, é operação considerada despesa de capital, na modalidade investimento.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 27

Errado. Quase todo concurso cai uma dessas. O correto é considerar a despesa em tela como inversões financeiras. Investimentos → dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. Inversões Financeiras → dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização; de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

5. As despesas com o pagamento dos juros da dívida pública são despesas correntes, e a amortização do principal da dívida constitui despesa de capital.

Certo. Despesas Correntes → pessoal e encargos sociais, juros e encargos da dívida e outras despesas correntes (O PESSOAL JURA QUE SÃO OUTRAS!). Despesas de Capital → investimentos, inversões financeiras e amortização de empréstimos (INVESTE PARA INVERTER A AMORTIZAÇÃO!). (CESPE/Técnico de Controle Interno/MPU 2010) Julgue os itens que se seguem acerca dos aspectos técnicos e legais das despesas públicas.

6. O montante total de recursos concedidos a título de suprimentos de fundos deve ser contabilizado como despesa, independentemente de haver ou não restituição.

Certo. O regime de adiantamento ou suprimento de fundos é uma despesa que deve percorrer todas as fases de execução da despesa: empenho, liquidação e pagamento. É uma despesa normal pessoal! Só que eu dou o dinheiro pro servidor e depois ele presta contas. A restituição do suprimento de fundos é outra coisa. A devolução no exercício é contabilizada como anulação de despesa e no outro exercício como receita.

Restituição de Suprimento de Fundos No exercício Anulação de despesa Exercício posterior Receita orçamentária

7. Os valores inscritos em restos a pagar passam a integrar a dívida flutuante somente quando as despesas orçamentárias correspondentes percorrerem os estágios de empenho e liquidação.

Errado. De acordo com a lei 4.320/64, artigo 92, a dívida flutuante compreende:

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 28

I – os restos a pagar, excluídos os serviços da dívida; II – os serviços da dívida a pagar; III – os depósitos; e IV – os débitos de tesouraria. Os RP são classificados em processados e não-processados, caso a despesa tenha percorrido ou não a fase da liquidação. A questão peca ao afirmar que somente os RP processados integram a dívida flutuante, quando na verdade são os dois tipos. (CESPE/Analista Administrativo/MPU 2010) A respeito de orçamento-programa, julgue os itens que se seguem.

8. Na classificação orçamentária, o programa constitui o maior nível de agregação das diversas áreas do setor público.

Errado. O maior nível de agregação das diversas áreas do setor público é a função.

9. Na classificação institucional, os dois primeiros dígitos representam o órgão, e os três últimos, a unidade orçamentária.

Certo.

Órgão Unidade

Orçamentária

10. As despesas que não resultam em produto específico e não geram contraprestação direta em bens ou serviços são denominadas operações especiais.

Certo. As ações são classificadas em projetos, atividades e operações especiais. Estas últimas são despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

11. O pagamento de juros e encargos da dívida são despesas públicas classificadas como despesas correntes.

Certo. São despesas correntes: pessoal e encargos sociais, juros e encargos da dívida e outras despesas correntes (O PESSOAL JURA QUE SÃO OUTRAS!).

12. As despesas com aquisições de imóveis não são classificadas na categoria econômica despesas de capital.

Errado. A aquisição de imóveis é uma típica despesa de capital, onde podemos verificar a troca de dinheiro por um bem.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 29

(CESPE/Analista de Controle Interno/MPU 2010) Julgue os itens seguintes, que versam acerca de receita e despesa públicas, à luz do que estabelece a Lei nº. 4.320/1964.

13. Considerando que as modalidades de empenho classifiquem-se em ordinário, global e por estimativa, a modalidade de empenho ordinário diz respeito a inúmeros tipos de gastos operacionais das repartições, como fretes e passagens.

Errado. Essas despesas geralmente são empenhadas por estimativa, pois nem sempre dá pra determinar o preço prévio das passagens, por exemplo.

14. Conforme a categoria econômica da receita ou da despesa pública, os recursos recebidos de outras pessoas de direito público ou privado destinados a custear despesas de capital podem ser considerados receitas de capital.

Certo. Esta questão é bem polêmica. Eu mesmo sugeri aos alunos que impetrassem recurso contra ela, tendo em vista que os recursos recebidos de outras pessoas direito público ou privado destinados a custear despesas de capital DEVEM ser considerados receitas de capital. A banca preferiu manter o gaba e não deu justificativas. Faz parte do jogo pessoal! Nem todas as questões são bem feitas. Pois bem, a classificação das transferências é vinculada aos fins a que se destinam. São transferências de capital os recursos destinados a despesas de capital. São despesas correntes os recursos destinados a despesas correntes.

15. Os juros da dívida pública e a concessão de empréstimos são classificados como despesas de capital.

Errado. Concessão de empréstimos realmente é uma despesa de capital, mas os juros da dívida pública são despesas correntes.

16. As despesas com obras públicas e as subvenções sociais são classificadas como despesas correntes.

Errado. Essa classificação foi retirada da lei 4.320/64. Obras Públicas Investimentos Despesas de Capital. Subvenções Sociais Transferências Correntes Receitas Correntes. (CESPE/Analista de Orçamento/MPU 2010) Acerca da despesa pública, julgue os próximos itens.

17. De acordo com a Lei 4.320/1964, consideram-se despesas de capital os juros da dívida pública, a amortização da dívida pública e a aquisição de imóveis.

Errado. Juros da dívida pública são despesas correntes.

18. A Lei n.o 4.320/1964 veda a realização de despesas sem prévio empenho e

estabelece que o pagamento da despesa só possa ser efetuado após regular

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 30

liquidação. Bão demais! Gente, NÃO EXISTE DEPESA SEM PRÉVIO EMPENHO. Blza?

19. As despesas orçamentárias podem ser classificadas em despesas efetivas e

despesas não efetivas; as despesas orçamentárias não efetivas, assim como os dispêndios extra-orçamentários, são oriundas de fatos permutativos.

Certo. Eu achei essa questão massa! A despesa, quanto à afetação da situação líquida patrimonial, é classificada em efetiva e não-efetiva. A não-efetiva é oriunda de fatos permutativos como a aquisição de bens. Os dispêndios extra-orçamentários não são despesas, mas devolução dos ingressos extra-orçamentários. São valores de terceiros que o Estado respondia como fiel depositário. São fatos permutativos também. (CESPE/Analista de Orçamento/MPU 2010) O suprimento de fundos é um instrumento especial para realizar despesas que, por sua natureza ou urgência, não possam aguardar o processo normal da execução orçamentária. Com relação a esse assunto, julgue os itens que se seguem.

20. Devido à natureza emergencial das despesas pagas mediante suprimento de fundo, admite-se que, ao se utilizar desse instrumento, não sejam observados os estágios da despesa pública.

Errado. O Suprimento de Fundos deve observar todas as etapas de execução da despesa: empenho, liquidação e pagamento. Além do mais, não existe despesa sem prévio empenho. (CESPE/Analista de Orçamento/MPU 2010) Considere que um servidor público viaje a trabalho para representar o Brasil em congresso internacional sobre a convergência contábil no setor público e que, ao retornar, não preste contas de suprimento de fundos no prazo regulamentar.

21. Nessa situação, o referido servidor é um servidor em alcance. Certo. Por servidor em alcance, entende-se aquele que não efetuou, no prazo, a comprovação dos recursos recebidos ou que, caso tenha apresentado a prestação de contas dos recursos, a mesma tenha sido impugnada total ou parcialmente.

22. (CESPE/Analista de Orçamento/MPU 2010) Resíduos passivos consistem em despesas empenhadas, mas não pagas até o dia 31 de dezembro, que não tenham sido canceladas pelo processo de análise e depuração e que atendam aos requisitos previstos na Lei n.o 4.320/1964, podendo ser inscritas como tal por constituírem encargos incorridos no exercício vigente.

Certo. A questão trata perfeitamente sobre Restos a Pagar. A inscrição é precedida por uma depuração de acordo com os critérios expressos no Decreto 93.872/86, artigo 35.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 31

Na inscrição é reconhecida uma despesa orçamentária, pois a receita que a suporta foi arrecada no mesmo exercício e, portanto, é orçamentária.

(CESPE/Analista de Orçamento/MPU 2010) A respeito das despesas de exercícios anteriores, julgue os itens seguintes.

23. Os restos a pagar somente serão considerados despesas de exercícios anteriores quando não estiverem cancelados e não estiver mais vigente o direito do credor.

Errado. Justamente o contrário! Os Restos a Pagar Não-Processados têm a validade de um ano após sua inscrição, quando são cancelados. O credor tem o prazo prescricional de 5 anos para reclamar seu direito. Nesse caso a despesa corre à conta de despesas de exercícios anteriores.

24. Todo orçamento anual contempla dotação específica destinada a fazer face aos pagamentos de despesas resultantes de compromissos gerados em exercícios financeiros anteriores.

Errado. A lei 4.320/64 em nenhum momento afirma ser obrigatória a inclusão de dotação específica para fazer face às DEA, apenas afirma que estes compromissos PODERÃO ser pagos a conta de dotação especifica.

25. (CESPE/Contador/AGU 2010) O empenho da despesa não cria obrigação para o Estado, mas reserva dotação orçamentária para garantir o pagamento estabelecido em relação contratual existente.

Certo. Ao efetuar o empenho é o mesmo que o Estado dizer para o fornecedor: “eu tenho a intenção de comprar seu produto e já separei o dinheiro”.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 32

26. (CESPE/Contador/AGU 2010) Caso o valor empenhado seja insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado, entretanto, se o valor do empenho exceder o montante da despesa realizada, o empenho deverá ser anulado totalmente.

Errado. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado parcialmente. Será anulado totalmente quando o objeto do contrato não tiver sido cumprido, ou ainda, no caso de ter sido emitido incorretamente.

27. (CESPE/Analista Administrativo/ANEEL 2010 - ADAPTADA) Acerca das categorias econômicas da despesa orçamentária, julgue o item subseqüente.

O que diferencia as despesas orçamentárias de capital das despesas orçamentárias correntes é o fato de aquelas contribuírem diretamente para a formação ou aquisição de um bem de capital. Certo. As despesas de capital são aquelas que contribuem para a formação de um bem de capital. Esta questão foi anulada pela banca. Eu adaptei pra aproveitá-la.

28. (CESPE/Analista Administrativo/ANEEL 2010) No que concerne ao pagamento de despesa por meio de suprimento de fundos, julgue o item subseqüente.

Cabe aos detentores de suprimento de fundos fornecerem indicação precisa dos saldos em seu poder em 31/12, para efeito de contabilização e reinscrição da respectiva responsabilidade pela sua aplicação em data posterior. Perfeito. Quem receber suprimento de fundos deve prestar contas da sua aplicação e indicar o saldo em seu poder em 31/12.

29. (CESPE/Analista Administrativo/ANEEL 2010) Relativamente aos restos a pagar e às despesas de exercícios anteriores, julgue o próximo item.

A despesa cuja inscrição como restos a pagar tenha sido cancelada, não estando mais vigente o direito do credor, poderá ser paga à conta de dotação destinada a atender despesas de exercícios anteriores. Errado. Quase certa. Exceto pela palavra “não”. O direito do credor deve estar vigente. (CESPE/Consultor do Executivo/SEFAZ ES 2010) De acordo com o disposto no manual de despesa nacional acerca do momento do reconhecimento da despesa sob o enfoque patrimonial, julgue os itens seguintes.

30. Na maioria das vezes, o momento do fato gerador coincide com o empenho da despesa orçamentária, quando o Estado se compromete a honrar os compromissos assumidos.

Errado. Geralmente o momento do fato gerador coincide com a liquidação.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 33

31. O reconhecimento da despesa por competência deve ocorrer mesmo que as fases de execução da despesa orçamentária estejam pendentes.

Certo. É o caso do 13º salário. Há o registro mensal da obrigação em contrapartida com uma Variação Passiva. A liquidação ocorre ao término do exercício com a transferência do passivo patrimonial para o financeiro. (CESPE/Consultor do Executivo/SEFAZ ES 2010) Acerca da padronização dos procedimentos orçamentários e contábeis nos três níveis de governo, julgue o item abaixo.

32. Na lei orçamentária, a discriminação da despesa, quanto à sua natureza, será feita, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação.

Certo. É exatamente o descrito na portaria 163. Na LOA, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação. Não teria lógica classificar a despesa na LOA até o nível do Elemento de Despesa. Imagine que falta de flexibilidade seria fixar para um órgão a quantidade exata de canetas que ele vai comprar, por exemplo?!

33. (CESPE/Auditor/FUB 2010) A aquisição de bens móveis por uma unidade gestora é uma despesa não efetiva

Certo. Aquisição de bens é tipicamente uma despesa não-efetiva. A despesa não-efetiva não impacta a situação líquida no momento de seu reconhecimento.

34. (CESPE/Auditor/FUB 2010) A aquisição de material de limpeza para estoque é uma despesa não efetiva, porém classificada, segundo sua categoria econômica, como despesa corrente.

Certo. Nem sempre as despesas não-efetivas são despesas de capital. Há despesas correntes não-efetivas como a aquisição de material de consumo para estoque e a despesa com adiantamento.

35. (CESPE/Auditor/FUB 2010) O empenho estimativo poderá ser reforçado, durante o exercício financeiro, quando o seu valor for insuficiente para atender à despesa a ser realizada.

Certo. O empenho estimativo é justamente pra isso. É o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia. Ele pode ser reforçado ou cancelado (total ou parcialmente).

36. (CESPE/Contador/MS 2010) A despesa pública, tanto do ponto de vista patrimonial como orçamentário, é obrigatoriamente reconhecida e registrada no mesmo momento.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 34

Errado. Não necessariamente. O fato gerador (patrimonial) nem sempre coincide com a liquidação (orçamentária). (CESPE/Analista Administrativo/ANAC 2009) Julgue os seguintes itens, que versam sobre a contabilidade aplicada ao setor público.

37. A contabilidade aplicada ao setor público, assim como qualquer outro ramo da ciência contábil, obedece aos princípios fundamentais de contabilidade. Dessa forma, aplica-se, em sua integralidade, o princípio da competência, tanto para o reconhecimento da receita quanto para a despesa.

Show! Tanto a receita quanto a despesa obedecem ao princípio da competência em sua integralidade. Veja que não estou falando em despesa e receita orçamentária.

38. Ao se efetuar o registro de despesas antecipadas, deve-se proceder ao registro do empenho, da liquidação e do pagamento em contas específicas no momento da ocorrência do fato gerador.

Errado. No registro de despesas antecipadas, deve haver o registro do empenho, da liquidação e do pagamento em contas específicas antes da ocorrência do fato gerador, observando a proibição de se efetuar a realização de despesa sem prévio empenho. É o caso da assinatura de revistas. (CESPE/Analista Administrativo/ANAC 2009) Julgue os itens que se seguem, acerca do reconhecimento da despesa e de suas peculiaridades.

39. Na entrega de bens de consumo imediato ou de serviços contratados, o reconhecimento da despesa orçamentária não deve coincidir com a apropriação da despesa pelo enfoque patrimonial, dada a ocorrência de redução na situação líquida patrimonial.

Errado. Ocorre justamente o contrário. Na entrega de bens para consumo imediato o fato gerador coincide com a liquidação.

40. Caso a administração pública efetue assinatura anual de periódico (revista), o momento da liquidação da despesa orçamentária não coincidirá com o fato gerador. Nesse caso, o empenho e a liquidação (reconhecimento da despesa orçamentária) ocorrerão em momento anterior ao do fato gerador, sendo apropriado um ativo relativo ao direito à assinatura anual, e o reconhecimento da despesa, por competência, deve ser feito mensalmente.

Certo. No caso da assinatura anual de revista, o fato gerador ocorre após a liquidação. É registrado na liquidação um direito em que vou apropriando durante o reconhecimento mensal da despesa.

41. O reconhecimento da despesa por competência deve ocorrer ainda que pendentes as fases de execução da despesa orçamentária, ou seja, ocorrido o fato gerador, deve haver o registro da obrigação no sistema patrimonial até que

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 35

seja empenhada e liquidada a despesa orçamentária, quando então deverá ser reclassificado o passivo para o sistema financeiro.

Certo. É a famosa mágica da Fada Contábil. Mesmo não havendo recurso, a despesa deve ser registrada na ocorrência do fato gerador. Isso é operacionalizado com o registro de um passivo patrimonial que depois é reclassificado para o sistema financeiro.

42. (CESPE/Analista Técnico Administrativo/MI 2009) Quando se divide a despesa pública nas parcelas que serão utilizadas pela União, pelos estados, pelo Distrito Federal e pelos municípios, realiza-se a classificação da despesa por esfera orçamentária.

Errado. A classificação por esfera tem a função de identificar qual orçamento pertence a despesa: fiscal, seguridade social e investimentos. (CESPE/Analista Técnico Administrativo/MI 2009) A despesa pública envolve uma série de aspectos jurídicos, técnicos, financeiros e orçamentários. Acerca desse assunto, julgue os itens:

43. No caso de restos a pagar referentes a despesas empenhadas por estimativa, se o valor real a ser pago for superior ao valor inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

Certo. Se o valor for superior = despesas de exercícios anteriores. Se for inferior = saldo cancelado.

44. Com relação à natureza da despesa orçamentária, a reserva de contingência não é classificada como despesa corrente nem como despesa de capital.

Certo. A classificação da Reserva de Contingência, quanto à natureza da despesa, será identificada com o código “9.9.99.99.99”. É uma identificação própria, não é despesa corrente nem de capital.

45. O estágio da fixação da despesa corresponde ao momento em que o órgão central de planejamento e orçamento realiza a inclusão da despesa na proposta orçamentária.

Errado. O processo da fixação da despesa orçamentária é concluído com a autorização dada pelo poder legislativo por meio da lei orçamentária anual. Além disso, o estágio é do planejamento.

46. (Adaptada) Os valores inscritos em restos a pagar processados não podem ser cancelados.

Certo. Os RP processados não podem ser cancelados, pois o credor já cumpriu com sua obrigação e cabe à administração pública cumprir com a sua. O cancelamento de RP processados é afronta ao princípio da moralidade.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 36

47. Se o empenho de uma despesa for considerado insubsistente e anulado no encerramento do exercício, mas, em momento posterior, o credor cumprir com sua obrigação, o pagamento será obrigatório e deverá correr à conta de despesas de exercícios anteriores.

Certo. É uma das hipóteses em que podemos empregar as Despesas de Exercícios Anteriores. As outras duas são Restos a Pagar com prescrição interrompida e compromissos reconhecidos após o encerramento do exercício correspondente.

48. Tendo em vista o agrupamento de diversos itens registrados como despesas de exercícios anteriores, não é possível manter, nesse caso, os registros de cada despesa segundo a categoria econômica original.

Errado. A dotação destinada a atender despesas de exercícios anteriores deve respeitar a categoria econômica própria.

49. (CESPE/Técnico Contabilidade/UNIPAMPA 2009) Como subfunção deve-se entender o maior nível de agregação das diversas áreas de despesa cabíveis ao setor público.

Errado. Esta é a definição de função.

50. (CESPE/Técnico Contabilidade/UNIPAMPA 2009) O projeto envolve um conjunto de operações a serem realizadas de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação do governo.

Errado. O projeto resulta em um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo. A atividade resulta em um produto ou serviço necessário à manutenção da ação de Governo.

51. (CESPE/Técnico Contabilidade/UNIPAMPA 2009) A União, os estados, o DF e os municípios devem estabelecer, em atos próprios, suas estruturas de programas, seus códigos e sua identificação, respeitados os conceitos e as determinações de suas legislações locais.

Errado. Conforme estabelecido no artigo 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e determinações nela contidos. (CESPE/Técnico Contabilidade/UNIPAMPA 2009) Do ponto de vista orçamentário, a despesa pública é executada em três estágios: empenho, liquidação e pagamento. Julgue os itens que se seguem acerca das características desses estágios.

52. O empenho da despesa não pode exceder o limite dos créditos concedidos. Certo. Não existe despesa sem prévio empenho e o empenho não pode exceder o limite dos créditos concedidos.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 37

53. Quando ordenada, a liquidação da despesa só é efetuada após seu regular

pagamento. Errado. O pagamento é efetuado após regular liquidação.

54. (CESPE/Analista Judiciário/TRE BA 2009) Apesar de não criar obrigação para o Estado, o empenho assegura dotação orçamentária objetivando garantir o pagamento estabelecido na relação contratual entre a administração pública e seus fornecedores e prestadores de serviços.

Certo. Quando o órgão efetua um empenho, não quer dizer que ele assumiu uma obrigação com o credor. A função do empenho é reservar parcela da dotação para pagamento estabelecido na relação contratual, caso a mesma se concretize. O pagamento ocorre após regular liquidação.

55. (CESPE/Analista Judiciário/TRE BA 2009) A liquidação da despesa consiste na verificação do direito adquirido pelo credor ou entidade beneficiária com base nos títulos e documentos comprobatórios do respectivo crédito ou da habilitação ao benefício.

Exata a definição!

56. (CESPE/Analista Judiciário/TRE BA 2009) A despesa pública é executada em três estágios: ordinário (montante previamente conhecido), por estimativa (cujo valor não se possa determinar previamente) e global (de pagamento parcelado).

Errado. Cruz credo! O CESPE aloprou de inventar! A despesa pública é executada em 3 estágios: empenho, liquidação e pagamento (ELP). (CESPE/Analista/SAD PE 2009) Em relação ao empenho da despesa, julgue os itens.

57. Liquidação da despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento, desde que não esteja pendente o implemento de condição.

Errado. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

58. O empenho da despesa poderá exceder o limite de créditos concedidos, desde que comprovadamente necessário.

Errado. Não existe despesa sem prévio empenho e o empenho não pode exceder o limite dos créditos concedidos.

59. Em casos especiais previstos na legislação específica, pode ser dispensada a emissão da nota de empenho.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 38

Certo. Não existe despesa sem prévio empenho e o empenho não pode exceder o limite dos créditos concedidos, mas, em casos especiais, a Nota de Empenho pode ser dispensada, como no caso do empenho da dotação que compõe a folha de pagamento do pessoal.

60. Poderá ser feito por estimativa o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

Errado. Ninguém merece! A questão misturou tudo! Vamos recordar? Ordinário → é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez. Estimativo → é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros. Global → é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

61. O pagamento da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

Errado. A questão traz a definição da liquidação. (CESPE/Analista/SAD PE 2009) Com relação às despesas públicas, julgue os itens.

62. Nos casos de suprimento de fundos, o empenho de uma despesa extinguirá a dívida com o fornecedor.

Errado. Essa questão não tem nada a ver! Uma lambança geral! Hehehehe Suprimento de Fundos é um adiantamento sempre precedido de empenho na dotação própria para realizar despesas que não possam subordinar-se ao processo normal de aplicação: despesas eventuais, de pequeno vulto e sigilosas. Isso costuma acontecer. O CESPE é mestre em inventar coisas que parecem estar escritas em algum lugar. Cuidado!

63. A modalidade de empenho global deve ser utilizada para despesas cujo montante não pode ser determinado previamente.

Errado. A questão traz a definição do empenho estimativo.

64. O controle e a avaliação constituem a última etapa da despesa orçamentária. Certo. São etapas da despesa orçamentária:

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 39

65. As despesas não empenhadas até 31 de dezembro podem ser pagas no exercício

financeiro subseqüente como restos a pagar não processados. Errado. Todos os RP são despesas empenhadas e não-pagas. Pra ser paga no exercício subseqüente como RP não-processados, a despesa deve estar empenhada e não paga em 31/12.

66. A categoria econômica denominada investimentos contribui para a formação ou aquisição de um bem de capital.

Errado. Atenção hein! Olha a maldade da banca! Investimentos é um grupo dentro da Categoria Despesas de Capital. São categorias econômicas da despesa as Correntes e a de Capital.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 40

67. (CESPE/Assessor Técnico/TCE AC 2009) Segundo o Manual de Despesa Nacional, a etapa de controle e avaliação da despesa compreende a fiscalização realizada pelos órgãos de controle e pela sociedade.

Precisa dizer mais alguma coisa? É exatamente isso! (CESPE/Assessor Técnico/TCE AC 2009) Com referência aos estágios de execução da despesa, julgue os próximos itens.

68. Nas despesas com suprimento de fundos, sistemática de adiantamento concedido a servidor para que ele execute a despesa, o estágio da liquidação antecede o do empenho.

Errado. Nunca! É sempre empenho, liquidação e pagamento, nesta ordem!

69. Um empenho emitido para as despesas anuais com energia elétrica de uma unidade gestora deve ser realizado na modalidade global, pois seu pagamento será parcelado ao longo do exercício financeiro.

Errado. Essa é uma despesa típica em que o empenho é o estimativo.

70. A anulação de um empenho, de forma total ou parcial, aumenta a disponibilidade orçamentária da respectiva dotação.

Certo. Ora, se o empenho diminui a dotação, sua anulação aumenta a disponibilidade.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 41

71. A ordem de pagamento da despesa, que se constitui em despacho exarado por autoridade competente e determina que a despesa seja paga, deve ser realizada após a liquidação da despesa.

Certo. Empenho => liquidação => pagamento. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação e a ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

72. No caso da assinatura anual de uma revista de periodicidade mensal, o empenho e a liquidação ocorrerão em momento anterior ao fato gerador, e o reconhecimento da despesa deve ser feito mensalmente.

Certo. De novo! Fala sério como o CESPE ama de paixão assinar revistas! hehehe Assinatura de revistas = empenho e liquidação antes do fato gerador. Registro do direito que vai sendo apropriado. 13º salário = empenho e liquidação após o fato gerador. Registro de um passivo no sistema patrimonial.

73. O empenho constitui uma garantia ao credor de que os valores empenhados têm respaldo orçamentário.

Com certeza! Quando o Estado empenha e envia a NE de empenho para o credor é o mesmo que dizer: “manda a encomenda que eu vou ter dinheiro pra pagar!” (CESPE/Assessor Técnico/TCE AC 2009) Em relação ao controle e pagamento de restos a pagar e despesas de exercícios anteriores, julgue os itens seguintes.

74. Quando determinada unidade gestora recebe nota fiscal de despesa inscrita em restos a pagar não processados, com valor superior ao inscrito, deve providenciar o cancelamento de sua inscrição por divergência no valor.

Errado.

Pagamento de RP referente à despesa empenhada por estimativaValor real > valor inscrito Despesa de exercícios anteriores Valor real < valor inscrito Saldo cancelado

75. Os empenhos correspondentes a compromissos assumidos no exterior e não liquidados até o dia 31 de dezembro do exercício de sua emissão devem ser anulados para que não sejam inscritos em restos a pagar.

Errado. Esta é uma situação que o empenho não é cancelado. O empenho de despesa não liquidada será considerado anulado em 31 de dezembro,

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 42

para todos os fins, salvo quando: I - vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida; II - vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja, de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor; III - se destinar a atender transferências a instituições públicas ou privadas; e IV - corresponder a compromissos assumidos no exterior.

76. Os restos a pagar, excluídos os serviços da dívida, devem ser registrados por exercício e por credor, e farão parte da dívida fundada.

Errado. A dívida pública abrange a dívida flutuante e a dívida fundada ou consolidada. A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços da dívida a pagar; III - os depósitos; e IV - os débitos de tesouraria. O registro dos restos a pagar far-se-á por exercício e por credor. A dívida fundada ou consolidada compreende os compromissos de exigibilidade superior a 12 (doze) meses contraídos mediante emissão de títulos ou celebração de contratos para atender a desequilíbrio orçamentário, ou a financiamento de obras e serviços públicos, e que dependam de autorização legislativa para amortização ou resgate. (CESPE/Assessor Técnico/TCE AC 2009) Com referência ao suprimento de fundos, julgue os itens que se seguem.

77. É vedada a concessão de três suprimentos de fundos ao mesmo servidor durante o exercício financeiro, independentemente das prestações de contas já realizadas pelo referido servidor.

Errado. Não existe esta vedação. O servidor pode pegar quantos suprimentos for necessário, desde que ocorra a adequada prestação de contas de cada um deles antes da concessão posterior. O servidor não pode pegar mais de dois suprimentos de fundos ao mesmo tempo. Não é permitido conceder suprimento de fundos: a) a servidor responsável por dois suprimentos; b) a servidor que tenha a seu cargo e guarda ou a utilização do material a adquirir, salvo

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 43

quando não houver na repartição outro servidor; c) a responsável por suprimento de fundos que, esgotado o prazo, não tenha prestado contas de sua aplicação; e d) a servidor declarado em alcance.

78. O servidor que receber suprimento de fundos deverá prestar contas da aplicação dos recursos até o encerramento do exercício financeiro. O saldo não aplicado será recolhido como uma nova receita.

Errado. Caso a devolução ocorra no mesmo exercício ela é considerada anulação de despesa.

79. (CESPE/Inspetor de Controle Externo/TCE AC 2009) Inicialmente, a despesa orçamentária é classificada em categorias econômicas, mas deve ser obrigatoriamente subdividida até o nível de elementos de despesa.

Certo. Para ser executada a despesa deve ser dividida até o nível de elementos. O desdobramento é facultativo. Para você comprar algo deve especificar o que quer, que tipo de material e para isso eu preciso do Elemento de Despesa. É na lei orçamentária que a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação. (CESPE/Analista Administrativo/ANTAQ 2009) Com relação às despesas públicas, julgue os itens a seguir.

80. Suponha que a ANTAQ, de acordo com o orçamento aprovado, efetue uma transferência para determinada unidade da Federação, com vistas à realização, por essa unidade, de investimentos no setor aquaviário. Nesse caso, a transferência efetuada constitui uma despesa orçamentária de capital efetiva.

Certo. Nem sempre as despesas de capital são não-efetivas. Há despesas de capital efetivas como as transferências de capital. Há também despesas correntes não-efetivas como a aquisição de material para estoque e as relativas ao regime de adiantamento. Além disso, as transferências são classificadas de acordo com sua finalidade. Transferências de capital para despesas de capital. Transferências correntes para despesas correntes.

81. Na descentralização de créditos, a execução da despesa orçamentária realiza-se por meio de outro órgão ou entidade, não se alterando a classificação funcional e a estrutura programática.

Certo. As descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

CURSO ON-LINE – CONTABILIDADE PÚBLICA – ANALISTA LEGISLATIVO SENADO PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 44

82. Considere que o relatório resumido da execução orçamentária do governo federal tenha registrado, em 31 de dezembro de 2008, R$ 17,6 bilhões de restos a pagar não processados referentes aos últimos exercícios, ainda não pagos. Nessa situação, esse valor se justifica por meio de despesas autorizadas, referentes a serviços que ainda não foram prestados, materiais ainda não entregues ou obras ainda não concluídas, ou a credores que ainda não se habilitaram devidamente, entre outras situações similares.

Certo. Isso tudo é pra dizer que os RP não-processados correspondem às despesas que não percorreram o estágio da liquidação.

83. Suponha que, na execução de um contrato, firmado nos últimos quatro meses do exercício, tenha havido divergência na aplicação de suas cláusulas entre a administração e a empresa contratada. O empenho correspondente foi cancelado, revertendo-se o crédito à respectiva dotação, cujo saldo foi baixado ao final do exercício. Nesse caso, esclarecida a situação, no exercício seguinte, e reconhecido o direito do credor, a administração deverá quitar a obrigação à conta de despesas de exercícios anteriores.

Certo. Situação típica de Despesas de Exercícios Anteriores.