Embed Size (px)

Citation preview

Demanda por moeda e preferência pela liquidez

2. Demanda por Moeda em Keynes2.2. Demanda por moeda e

preferência pela liquidez2.3. Alocação de portfólio e a taxa de juros

Carvalho et al. (2015: caps. 4 e 20.1)

20/10/2017 1

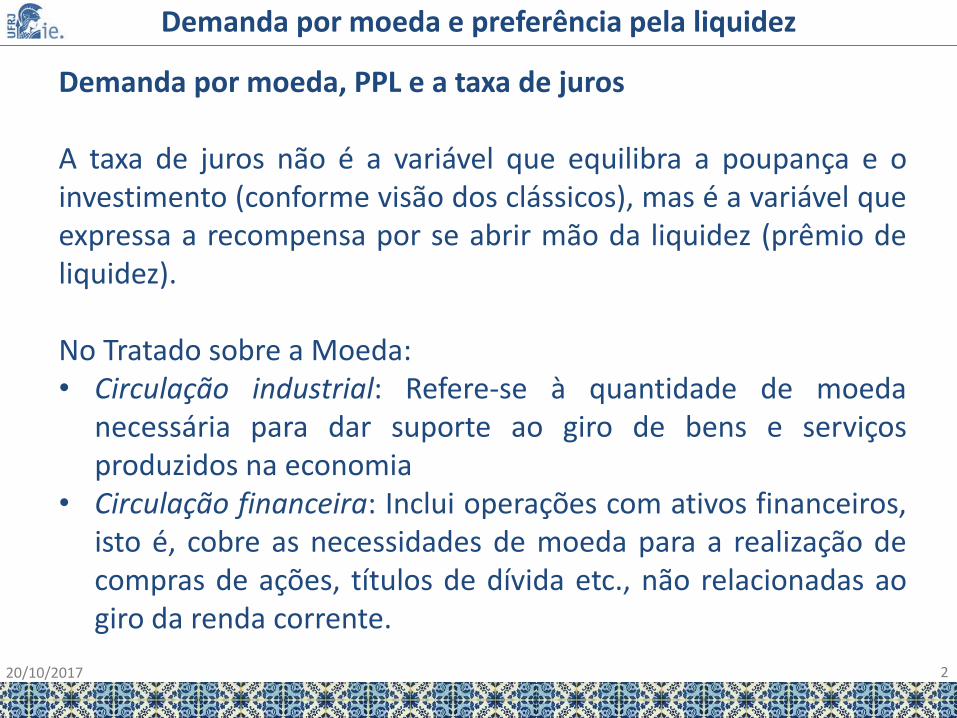

Demanda por moeda e preferência pela liquidez

Demanda por moeda, PPL e a taxa de juros

A taxa de juros não é a variável que equilibra a poupança e oinvestimento (conforme visão dos clássicos), mas é a variável queexpressa a recompensa por se abrir mão da liquidez (prêmio deliquidez).

No Tratado sobre a Moeda:• Circulação industrial: Refere-se à quantidade de moeda

necessária para dar suporte ao giro de bens e serviçosproduzidos na economia

• Circulação financeira: Inclui operações com ativos financeiros,isto é, cobre as necessidades de moeda para a realização decompras de ações, títulos de dívida etc., não relacionadas aogiro da renda corrente.

20/10/2017 2

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Transação (saldos monetários ativos) – relacionado aointervalo existente entre pagamentos e recebimentos queseguem padrão previsível. A moeda demandada por estemotivo é função da renda corrente.

• Motivo Precaução (saldos monetários inativos) – para atenderdespesas inesperadas e aproveitar oportunidades imprevistasde negócios, sem incorrer no risco de perda de capital em casode comportamento desfavorável do mercado de ativos demenor liquidez.

20/10/2017 3

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Precaução (cont.) – a existência de incerteza justifica ademanda por precaução, mas o volume demandado, na visãode Keynes, seria função da renda. Indivíduos de renda maisalta reservam maiores recursos para emergências eoportunidades do que indivíduos de renda mais baixa.

Neste sentido, o motivo precaução poderia ser tratado juntoao motivo transação, como função da renda, com a diferençaque a moeda demandada para transação será recolocada nomercado, enquanto a demanda por moeda por precaução seráretida entre períodos.

Demanda por moeda por transação e precaução: L1(Y)

20/10/2017 4

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Especulação (saldos monetários inativos) – moedademandada em função da diferença entre a taxa de jurospresente e a taxa de juros esperada para o futuro – posiçãoespeculativa dos agentes frente à incerteza sobrecomportamento da taxa de juros.

o Ursos (baixistas): acreditam que o preço dos títulos irá caire, logo, a taxa de juros irá subir, por isso demandam moedapelo motivo especulativo (para comprar os títulos na baixa).

o Touros (altistas): acreditam que o preço dos títulos irá subire, logo, a taxa de juros irá cair, por isso alocam seus recursoslíquidos em títulos para aproveitar oportunidade de ganhode capital – não têm demanda especulativa por moeda.

20/10/2017 5

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Especulação (saldos monetários inativos) – a demandapor moeda pelo motivo especulação varia inversamente à taxade juros – quão menor a taxa de juros e maior o preço dostítulos, maior o número de agentes que acredita que a taxa dejuros vai subir e o preço dos títulos vai cair, portanto, maior ademanda especulativa por moeda.

Demanda por moeda por especulação: L2(r)

20/10/2017 6

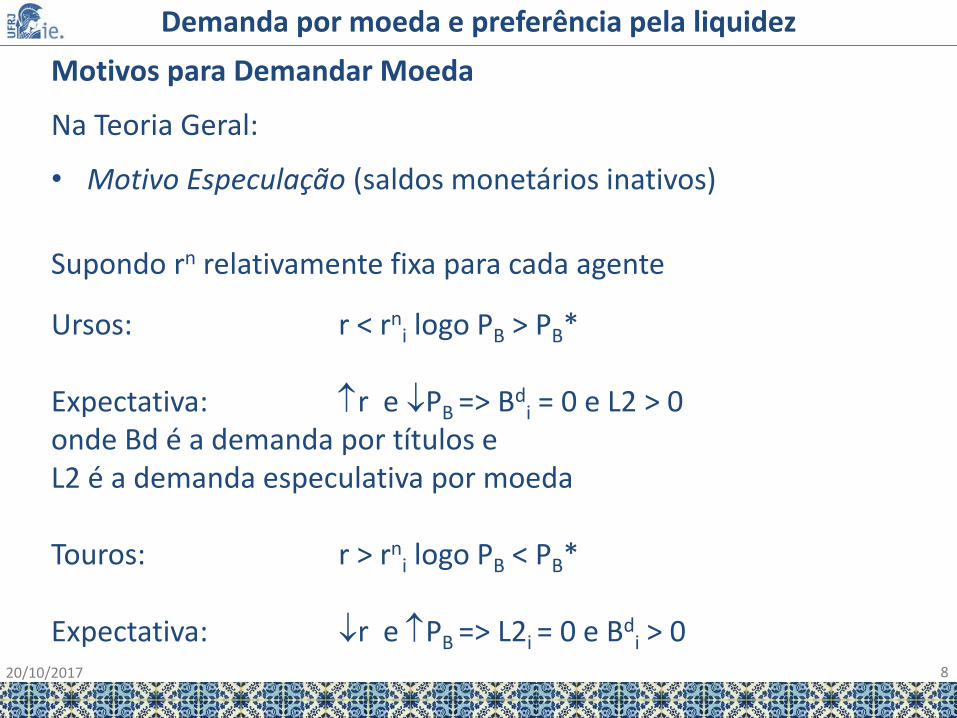

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Especulação (saldos monetários inativos)

PB = C/r

PB = 1.000, C = 100, r=10% Investimento inicial1000 = 100/0,10

r=20% => PB = 500 Perda de Capital (ΔPB < 0)500 = 100 / 0,20

r=5% => PB = 2.000 Ganho de Capital (ΔPB > 0)2000 = 100/0,05

20/10/2017 7

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Especulação (saldos monetários inativos)

Supondo rn relativamente fixa para cada agente

Ursos: r < rni logo PB > PB*

Expectativa: r e PB => Bdi = 0 e L2 > 0

onde Bd é a demanda por títulos eL2 é a demanda especulativa por moeda

Touros: r > rni logo PB < PB*

Expectativa: r e PB => L2i = 0 e Bdi > 0

20/10/2017 8

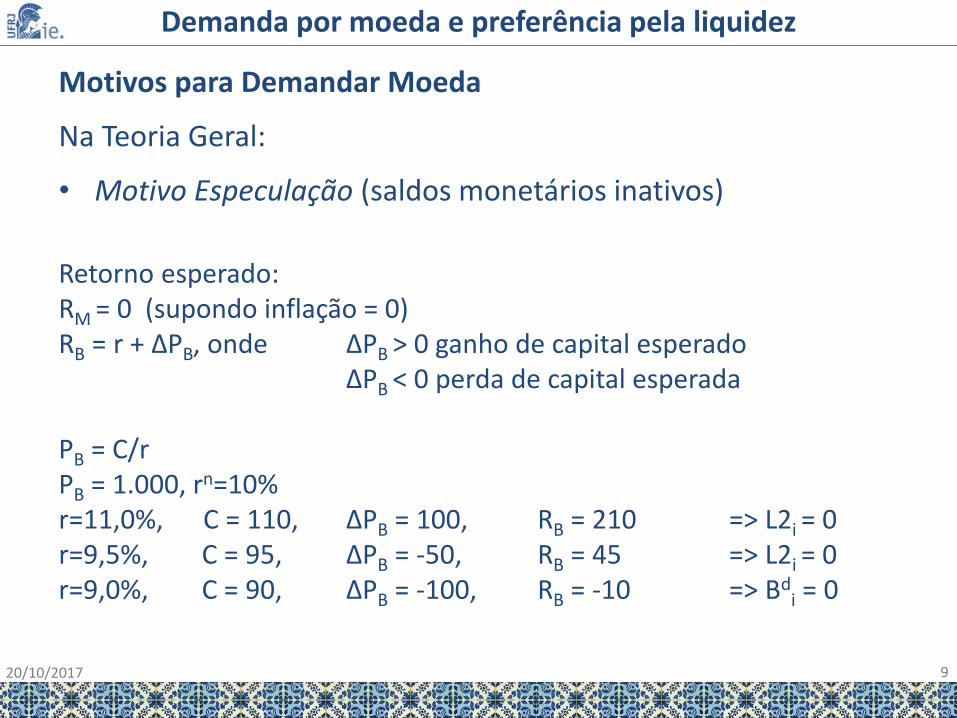

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Na Teoria Geral:

• Motivo Especulação (saldos monetários inativos)

Retorno esperado:RM = 0 (supondo inflação = 0)RB = r + ΔPB, onde ΔPB > 0 ganho de capital esperado

ΔPB < 0 perda de capital esperada

PB = C/rPB = 1.000, rn=10%r=11,0%, C = 110, ΔPB = 100, RB = 210 => L2i = 0r=9,5%, C = 95, ΔPB = -50, RB = 45 => L2i = 0r=9,0%, C = 90, ΔPB = -100, RB = -10 => Bd

i = 0

20/10/2017 9

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Demanda por moeda: L = L1(Y) + L2(r)

20/10/2017 10

L(Y)

L

rr

(Whi – L1i)

L2i

rci

rni

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

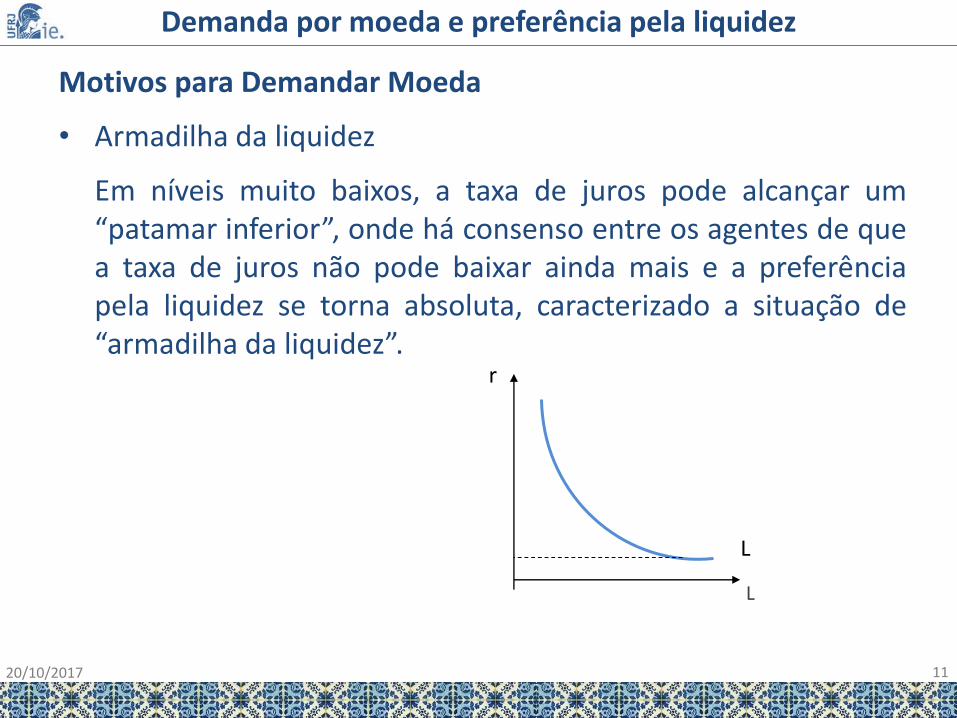

• Armadilha da liquidez

Em níveis muito baixos, a taxa de juros pode alcançar um“patamar inferior”, onde há consenso entre os agentes de quea taxa de juros não pode baixar ainda mais e a preferênciapela liquidez se torna absoluta, caracterizado a situação de“armadilha da liquidez”.

20/10/2017 11

r

L

L

Demanda por moeda e preferência pela liquidez

Motivos para Demandar Moeda

Em “Teorias Alternativas da taxa de juros” e “A teoria ex-ante dataxa de juros”:

• Motivo Financiamento (saldos monetários temporariamenteinativos)

Demanda por moeda para realização de gastos de planejados,menos rotineiros e de maior volume, como aqueles voltadospara ampliação de capacidade produtiva das firmas.

Assemelha-se à demanda para transações, por suaprevisibilidade, sendo relacionado às decisões deinvestimento, mas apresenta caráter mais duradouro.

De forma simplificada, este motivo será tratado junto a L1(Y).

20/10/2017 12

Demanda por moeda e preferência pela liquidez

Equilíbrio no mercado monetário e a taxa de juros

Oferta de moeda (M) é determinada pela autoridade monetária

Demanda por moeda (L) é determinada pelos motivos transação,precaução e financiamento (L1(Y)) e especulação (L2(r)).

M = M1 + M2 = L1(Y) + L2(r) = L

A taxa de juros é determinada pelo equilíbrio no mercadomonetário, isto é, entre oferta e demanda por moeda.

20/10/2017 13

L(Y)

M

rM

Demanda por moeda e preferência pela liquidez

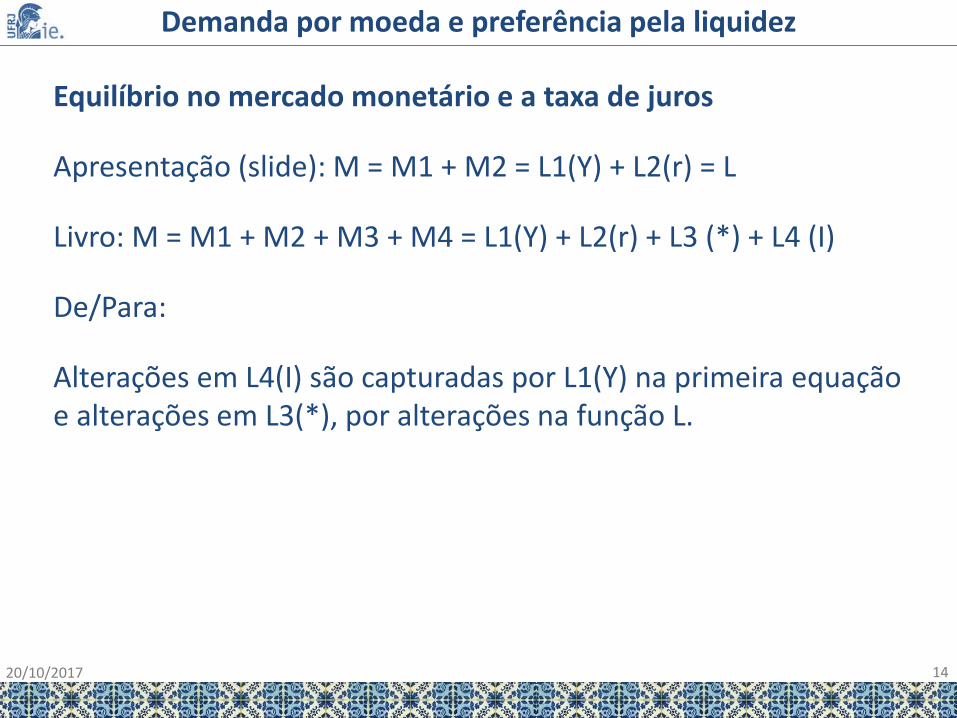

Equilíbrio no mercado monetário e a taxa de juros

Apresentação (slide): M = M1 + M2 = L1(Y) + L2(r) = L

Livro: M = M1 + M2 + M3 + M4 = L1(Y) + L2(r) + L3 (*) + L4 (I)

De/Para:

Alterações em L4(I) são capturadas por L1(Y) na primeira equaçãoe alterações em L3(*), por alterações na função L.

20/10/2017 14

Demanda por moeda e preferência pela liquidez

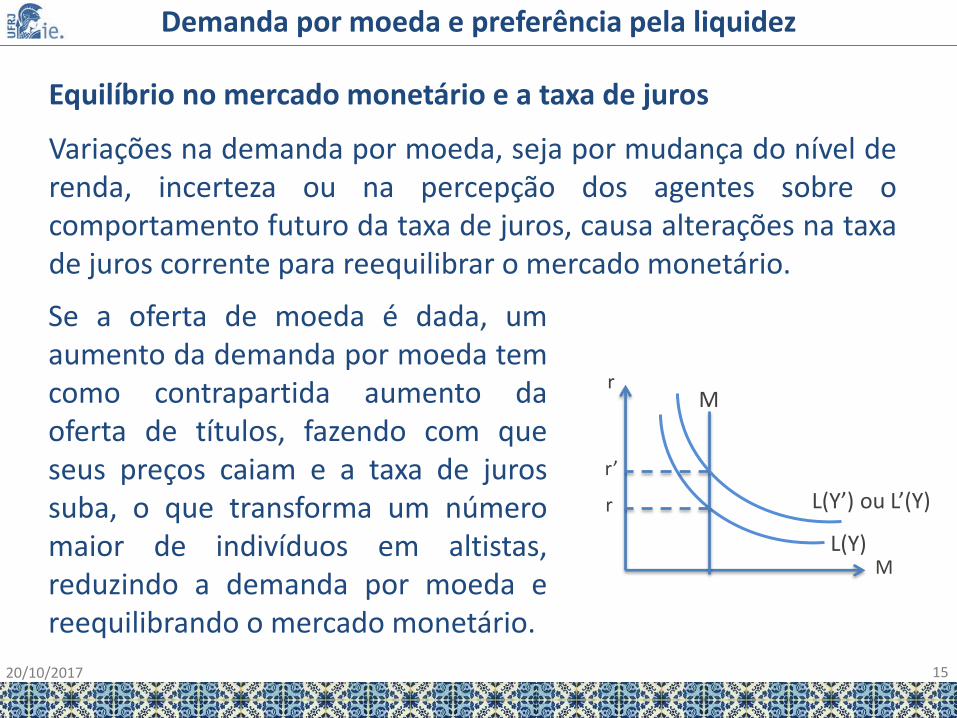

Equilíbrio no mercado monetário e a taxa de juros

Variações na demanda por moeda, seja por mudança do nível derenda, incerteza ou na percepção dos agentes sobre ocomportamento futuro da taxa de juros, causa alterações na taxade juros corrente para reequilibrar o mercado monetário.

20/10/2017 15

L(Y’) ou

M

rM

L(Y)

L’(Y)r

r’

Se a oferta de moeda é dada, umaumento da demanda por moeda temcomo contrapartida aumento daoferta de títulos, fazendo com queseus preços caiam e a taxa de jurossuba, o que transforma um númeromaior de indivíduos em altistas,reduzindo a demanda por moeda ereequilibrando o mercado monetário.

Demanda por moeda e preferência pela liquidez

Taxa monetária de juros dos ativos

Para Keynes, a taxa de juros representa o prêmio para se abrirmão da liquidez máxima conferida pela moeda em troca de umaforma menos líquida de riqueza.

As formas menos líquida de se alocar a riqueza podem ser, emtermos gerais, associadas a títulos (de dívida e propriedade) eativos produtivos (máquinas, equipamentos e instalações).

No capítulo 17, Keynes apresenta uma teoria de alocação deportfólio, considerando a alocação de recursos entre os diversosativos a partir da comparação entre as rentabilidades esperadas(e correspondente precificação dos ativos).

20/10/2017 16

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

Taxa monetária de juros dos ativos

rm = a + q – c + l

q = rendimento esperado (ex. lucros, juros, dividendos, aluguel)

c = custo de carregamento (ex. depreciação, custo de estocagem,seguro, taxa de administração)

l = prêmio de liquidez (segurança associada à possibilidade derecompor portfólio com certeza, a curto prazo e sem perdas)

a = apreciação/depreciação do ativo (variação do valor do ativono tempo)

20/10/2017 17

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

Taxa monetária de juros dos ativos

rm = a + q – c + l

Exemplos

• Bens de capital: (q-c) > 0, l = 0 e a < 0

• Títulos: (q-c) > 0, l > 0 e a <> 0

• Moeda: (q-c) = a = 0, l > 0 (máximo)

20/10/2017 18

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

Taxa monetária de juros dos ativos

rm = a + q – c + l

Os agentes alocam seus recursos progressivamente nos diversosativos que oferecem maior rentabilidade esperada.

O aumento da demanda pelos ativos faz com que a rentabilidadeesperada seja decrescente conforme aumenta sua participaçãona carteira dos indivíduos.

A rentabilidade esperada ativos é decrescente, em geral, devidoao preço de oferta crescente e à renda esperada declinante porlimitações de mercado.

Em equilíbrio, retorno esperado de todos os ativos deve serigual...

20/10/2017 19

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

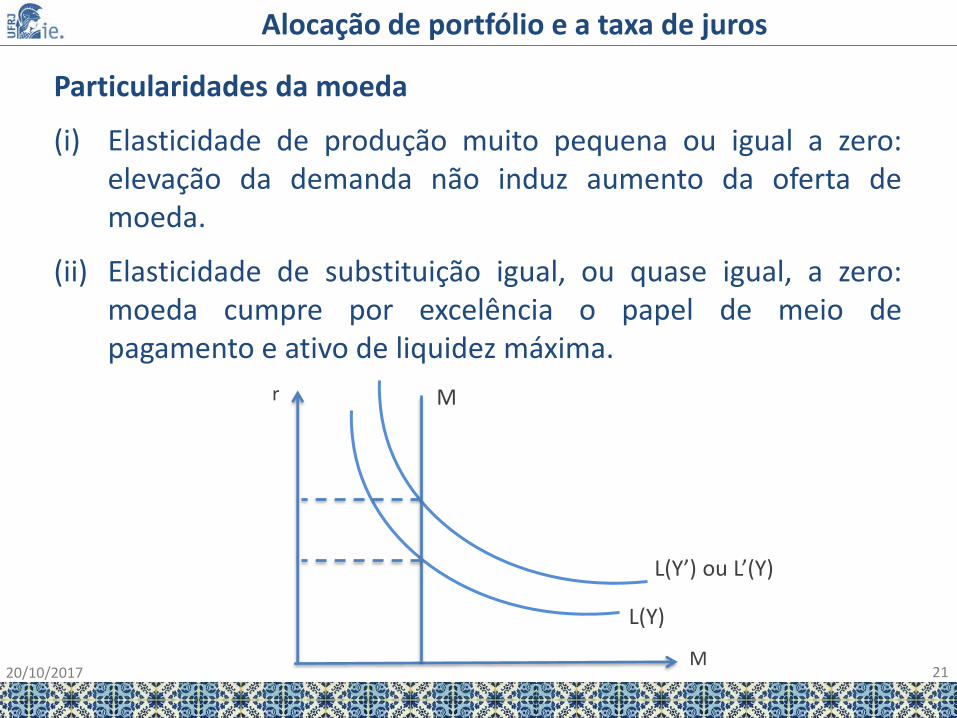

Particularidades da moeda

Em equilíbrio, o retorno esperado de todos os ativos deve serigual e determinado pela taxa de juros da moeda.

A moeda apresenta particularidades que fazem com que suaatratividade diminua mais lentamente do que a atratividade dosdemais ativos conforme sua demanda aumenta.

(i) Elasticidade de produção muito pequena ou igual a zero;

(ii) Elasticidade de substituição igual, ou quase igual, a zero;

20/10/2017 20

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

Particularidades da moeda

(i) Elasticidade de produção muito pequena ou igual a zero:elevação da demanda não induz aumento da oferta demoeda.

(ii) Elasticidade de substituição igual, ou quase igual, a zero:moeda cumpre por excelência o papel de meio depagamento e ativo de liquidez máxima.

20/10/2017 21

L(Y)

M

r M

L(Y’) ou L’(Y)

Alocação de portfólio e a taxa de juros

Demanda por moeda e preferência pela liquidez

Preferência pela liquidez, taxa de juros e alocação de portfólio

Quão maior a preferência pela liquidez, maior a taxa de juros emenor a demanda pelos demais ativos, em particular, ativosprodutivos, como bens de capital, que geram renda, produçãoe emprego.

20/10/2017 22

L (Y)

L,M

rM

Alocação de portfólio e a taxa de juros

L(Y’) ou L’(Y)

I

rm

r

r’

I’I

rm’

rm

Demanda por moeda e preferência pela liquidez

Preferência pela liquidez, taxa de juros e alocação de portfólio

“Desse modo, à falta de moeda e – naturalmentedevemos supô-lo também – de qualquer outramercadoria com as características que atribuímos àmoeda, as taxas de juros só se equilibrariam emcondições de pleno emprego”. (Keynes, TG, p.229)

20/10/2017 23

Alocação de portfólio e a taxa de juros