Embed Size (px)

Citation preview

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: INSTITUTO NAC.DE METROLOG.NORMAL.E QUALID.IND Exercício: 2012 Processo: 52600000321201371 Município: Rio de Janeiro - RJ Relatório nº: 201306232 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO

_______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RJ,

Em atendimento à determinação contida na Ordem de Serviço nº 201306232, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo Instituto Nacional de Metrologia, Qualidade e Tecnologia - Inmetro.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 25/04/2013 a 15/05/2013, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

Verificamos na Prestação de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU nº 63/2010 e pelas DN–TCU nº 124/2012, da Portaria-TCU nº 150/2012 e da DN TCU nº 119/2012.

Em acordo com o que estabelece o Anexo IV da DN-TCU nº 124/2012, e em face dos exames realizados, efetuamos as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Da análise do Processo nº 52600.000321/2013-71, referente às contas de 2012, verificamos que a unidade elaborou todas as peças a ela atribuídas pelas normas do Tribunal de Contas da União, e que os formatos e conteúdos estão conforme o estabelecido nas Decisões Normativas TCU nº 119/2012 e 124/2012 e na Portaria TCU nº 150/2012. A metodologia da equipe de auditoria consistiu na conferência dos itens que compõem o relatório de gestão e das peças complementares. Cabe destacar, todavia, que o gestor informou que o relatório do Contrato de Gestão 2012-2014 ainda estava em fase de elaboração pelo fato de a formalização desse contrato ter ocorrido apenas em 18/12/2012, ressaltando que o entregaria assim que fosse concluído. Deve-se ressaltar, ainda, que o processo de contas contém inadequações na apresentação de informações referentes a imóveis locados, despesas com manutenção de imóveis, atuação da CGU e resultados quantitativos e qualitativos. ##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

A fim de atender ao estabelecido pela Corte de Contas, neste item considerou-se a seguinte questão de auditoria: os resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência dos objetivos e metas físicas e financeiras, planejados ou pactuados para o exercício, foram cumpridos? Note-se, primeiramente, que a atuação do Inmetro insere-se no Programa 2055 (Desenvolvimento Produtivo) do Plano Plurianual (PPA) 2012-2015. A Lei Orçamentária Anual (LOA) de 2012 associou à unidade cinco ações no âmbito desse programa, sendo três de caráter nacional e duas de caráter nacional e estadual, conforme apresentado nos quadros a seguir, onde também é informada a execução físico-financeira das ações orçamentárias, contextualizada pelos atos e fatos que prejudicaram o desempenho daquelas situadas fora do intervalo 90-110% de execução:

Execução física das ações sob responsabilidade do Inmetro Órgão 30203 - Inmetro

2055 – Desenvolvimento Produtivo

Código/Ação Meta física Atos e fatos que

prejudicaram o desempenho

Providências adotadas Previsão(1) Execução(1) Exec./

Prev.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

(%)

20JG - Inovação em Metrologia e Qualidade

6.400 5.257 82,1

O gestor informou que se trata de um indicador novo para o qual não havia histórico, de modo que a meta foi superestimada, e que alguns cursos planejados na modalidade EAD levaram mais tempo do que o previsto na fase de desenho instrucional.

Segundo o gestor, medidas administrativas foram adotadas e investimentos em tecnologia educacional estão sendo feitos a fim de aumentar o número de alunos capacitados.

2023 - Avaliação da Conformidade

12 16 133,0

Segundo o gestor, com o lançamento do Plano Brasil Maior, foi dada ênfase na ampliação do número de programas com certificação compulsória. Por isso, o Inmetro ampliou o número de programas de avaliação da conformidade.

-

2033 - Desenv. e Disseminação da Metrologia Legal Científica e Industrial

210 204 97,1 - -

2033 - Amapá (emenda parlamentar individual de nº 2670008)

18 0 0,0

De acordo com o gestor, as cotas orçamentárias e financeiras não foram liberadas.

-

2034 - Fiscalização em Metrologia e Qualidade

25.988.540 26.525.071 102,0 - -

2034 - Rio de Janeiro (emenda parlamentar individual de nº 3115009)

54.113 0 0,0

De acordo com o gestor, estão sendo adquiridos equipamentos metrológicos por meio de emenda parlamentar (nº 3115009). Como não foi liberado o recurso financeiro, o processo de aquisição encontra-se em restos a pagar.

-

4172 - Serviços de Comunicação da RNP na AsRNP

6 6 100,0 - -

Fonte: Volume IV da Lei 12.595/2012, Siafi Gerencial e Relatório de Gestão 2012 do Inmetro. (1) Unidades: 20JG - HH (empresários capacitados); 2023 - programas de avaliação implantados; 2033 - trabalhos publicados; 2034 - produtos verificados; 4172 - pontos de rede mantidos.

Execução financeira das ações sob responsabilidade do Inmetro

Órgão 30203 - Inmetro 2055 – Desenvolvimento Produtivo

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Código/Ação

Meta financeira (R$ 1,00) Atos e fatos que prejudicaram o

desempenho

Providências adotadas Previsão Execução

Exec./ Prev. (%)

20JG - Inovação em Metrologia e Qualidade

13.000.000,00 11.709.502,39(1) 90,1 - -

2023 - Avaliação da Conformidade

18.000.000,00 14.294.552,00 79,4 (2)

2033 - Desenv. e Disseminação da Metrologia Legal Científica e Industrial

24.250.000,00 20.026.911,38(3) 82,6 (4)

2033 - Amapá (emenda individual de nº 2670008)

2.030.000,00 0,00 0,0

De acordo com o gestor, as cotas orçamentárias e financeiras não foram liberadas.

-

2034 - Fiscalização em Metrologia e Qualidade

558.265.875,00(5) 561.715.166,89(6) 100,6 - -

2034 - Rio de Janeiro (emenda individual de nº 3115009)

1.000.000,00 0,00 0,0

De acordo com o gestor, (i) estão sendo adquiridos equipamentos metrológicos por meio de emenda parlamentar (nº 3115009); (ii) como não foi liberado o recurso financeiro, o processo de aquisição encontra-se em restos a pagar.

-

4172 - Serviços de Comunicação da RNP na AsRNP

1.200.000,00 1.200.000,00(7) 100,0 -

Fonte: Volume IV da Lei 12.595/2012, Siafi Gerencial e Relatório de Gestão 2012 do Inmetro. (1) O valor inclui o total de R$ 60.874,39 repassados via descentralização de crédito para a Coordenação de Aperfeiçoamento de

Pessoal de Nível Superior – CAPES. (2) Como a meta física referente à ação 2023 foi superada, não se verificou o motivo da execução financeira de 79,4%. (3) O valor inclui o total de R$ 6.912.170,72 repassados via descentralização de crédito para o Conselho Nacional de

Desenvolvimento Científico e Tecnológico (CNPQ) no âmbito do Programa de Capacitação Científica e Tecnológica para a Metrologia Científica e Industrial do Inmetro – PROMETRO.

(4) Como a execução física da ação 2033 alcançou 97,1% da meta, não se verificou o motivo da execução financeira de 82,6%. (5) A dotação original constante da lei orçamentária de 2012 foi de R$ 480.265.875,00. (6) O valor inclui R$ 62.111.849,70 repassados via descentralização de crédito para UGs do Inmetro (183025, 183035 e 183039). (7) Valor repassado via descentralização de crédito para o Ministério da Ciência, Tecnologia e Inovação (MCTI) no âmbito do

termo de cooperação (sem número) celebrado em 2012 entre esse ministério e o Inmetro, com interveniência da RNP.

Todas as ações orçamentárias apresentaram resultados físicos e financeiros adequados. Quanto à motivação apresentada para os resultados situados fora do intervalo estipulado, entendemos que os argumentos do Inmetro esclareceram os fatos verificados. Em relação, especificamente, às providências adotadas a fim de se aumentar a execução física da ação 20JG, entendemos que elas são apropriadas e se alinham aos objetivos da ação.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

Cabe destacar dois pontos a respeito das ações do Inmetro: (i) a ação 2034 (Fiscalização em Metrologia e Qualidade) é aquela por meio da qual os órgãos delegados da Rede Brasileira de Metrologia Legal e Qualidade – superintendências incluídas – recebem a maior parte dos repasses financeiros feitos pelo Inmetro, o que explica seu alto volume de recursos, e; (ii) os resultados apresentados para a ação 4172 (Serviços de Comunicação da Rede Nacional de Ensino e Pesquisa na Associação Rede Nacional de Ensino e Pesquisa) não refletem execução física ocorrida no exercício de 2012 (o tema será aprofundado em item específico dos achados de auditoria deste relatório). No tocante à inexecução de recursos orçamentários decorrentes de emendas parlamentares, verifica-se que não houve ação administrativa que o Inmetro pudesse ter adotado, tendo em vista a ausência de disponibilidade financeira para sua aplicação, conforme exposto pelo instituto. Ademais, na prática, emendas que destinem recursos a órgãos delegados da RBMLQ-I não são fundamentais para o seu desempenho, pois o fluxo de repasse de recursos financeiros do Inmetro para os institutos de metrologia regionais já cumpre esse papel. ##/Fato##

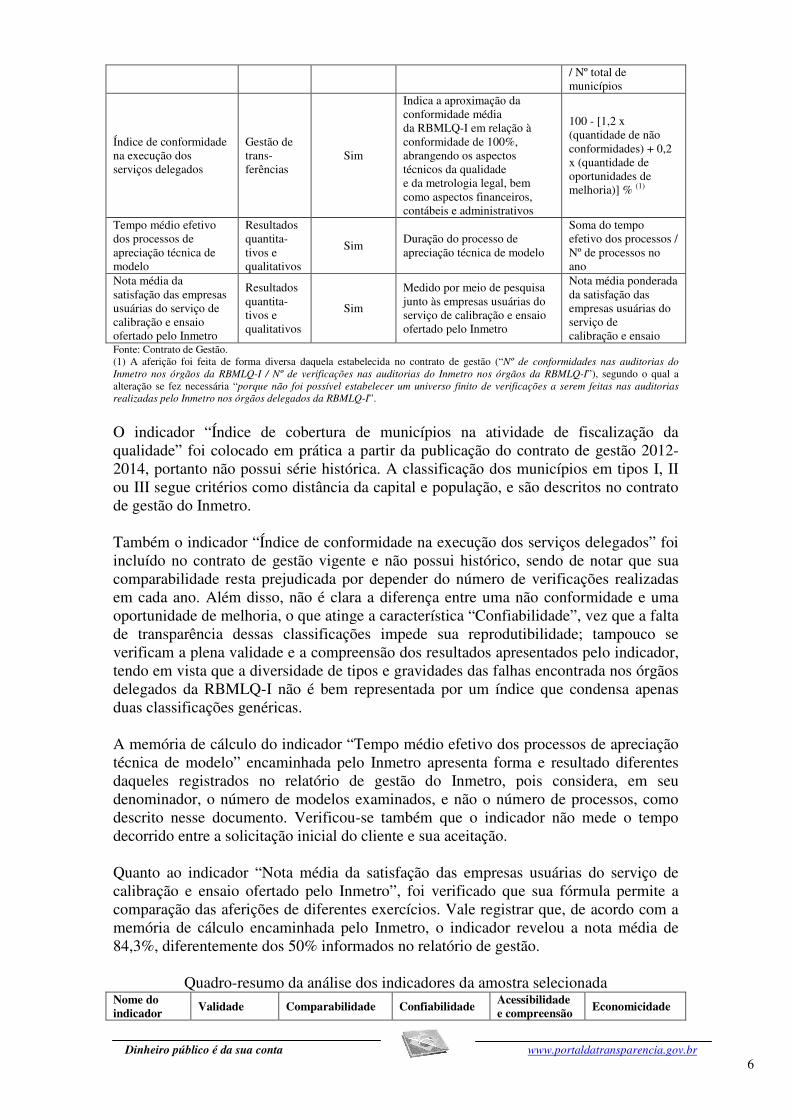

2.3 Avaliação dos Indicadores de Gestão da UJ

A fim de atender ao estabelecido pela Corte de Contas, neste item considerou-se a seguinte questão de auditoria: os indicadores da unidade atendem aos critérios de: (i) Validade (capacidade de representar, com a maior proximidade possível, a situação que a UJ pretende medir e de refletir os resultados das intervenções efetuadas na gestão); (ii) Comparabilidade (capacidade de proporcionar medição da situação pretendida ao longo do tempo, por intermédio de séries históricas); (iii) Confiabilidade (confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando, principalmente, se a metodologia escolhida para a coleta, processamento e divulgação é transparente e reaplicável por outros agentes, internos ou externos à unidade); (iv) Acessibilidade e compreensão (facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados pelo público em geral); e (v) Economicidade (razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria da gestão da unidade)? Com objetivo de responder à questão de auditoria foram analisados dois indicadores da área de gestão de transferência e dois indicadores referentes a serviços prestados pela unidade, apresentados no quadro seguinte:

Amostra de indicadores elaborados pelo Inmetro

Nome do indicador Área da gestão

Relacionado ao macro-processo finalístico

Descrição do indicador Fórmula de cálculo

Índice de cobertura de municípios na atividade de fiscalização da qualidade

Gestão de trans-ferências

Sim

Mede a abrangência territorial das ações de fiscalização de produtos certificados e regulamentados (fiscalização da qualidade) realizadas pela RBMLQ-I

Nº de (municípios tipo I fiscalizados a cada ano + municípios tipo II fiscalizados a cada dois anos + municípios tipo III fiscalizados a cada três anos)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

/ Nº total de municípios

Índice de conformidade na execução dos serviços delegados

Gestão de trans-ferências

Sim

Indica a aproximação da conformidade média da RBMLQ-I em relação à conformidade de 100%, abrangendo os aspectos técnicos da qualidade e da metrologia legal, bem como aspectos financeiros, contábeis e administrativos

100 - [1,2 x (quantidade de não conformidades) + 0,2 x (quantidade de oportunidades de melhoria)] % (1)

Tempo médio efetivo dos processos de apreciação técnica de modelo

Resultados quantita-tivos e qualitativos

Sim Duração do processo de apreciação técnica de modelo

Soma do tempo efetivo dos processos / Nº de processos no ano

Nota média da satisfação das empresas usuárias do serviço de calibração e ensaio ofertado pelo Inmetro

Resultados quantita-tivos e qualitativos

Sim

Medido por meio de pesquisa junto às empresas usuárias do serviço de calibração e ensaio ofertado pelo Inmetro

Nota média ponderada da satisfação das empresas usuárias do serviço de calibração e ensaio

Fonte: Contrato de Gestão. (1) A aferição foi feita de forma diversa daquela estabelecida no contrato de gestão (“Nº de conformidades nas auditorias do

Inmetro nos órgãos da RBMLQ-I / Nº de verificações nas auditorias do Inmetro nos órgãos da RBMLQ-I”), segundo o qual a alteração se fez necessária “porque não foi possível estabelecer um universo finito de verificações a serem feitas nas auditorias

realizadas pelo Inmetro nos órgãos delegados da RBMLQ-I”.

O indicador “Índice de cobertura de municípios na atividade de fiscalização da qualidade” foi colocado em prática a partir da publicação do contrato de gestão 2012-2014, portanto não possui série histórica. A classificação dos municípios em tipos I, II ou III segue critérios como distância da capital e população, e são descritos no contrato de gestão do Inmetro. Também o indicador “Índice de conformidade na execução dos serviços delegados” foi incluído no contrato de gestão vigente e não possui histórico, sendo de notar que sua comparabilidade resta prejudicada por depender do número de verificações realizadas em cada ano. Além disso, não é clara a diferença entre uma não conformidade e uma oportunidade de melhoria, o que atinge a característica “Confiabilidade”, vez que a falta de transparência dessas classificações impede sua reprodutibilidade; tampouco se verificam a plena validade e a compreensão dos resultados apresentados pelo indicador, tendo em vista que a diversidade de tipos e gravidades das falhas encontrada nos órgãos delegados da RBMLQ-I não é bem representada por um índice que condensa apenas duas classificações genéricas. A memória de cálculo do indicador “Tempo médio efetivo dos processos de apreciação técnica de modelo” encaminhada pelo Inmetro apresenta forma e resultado diferentes daqueles registrados no relatório de gestão do Inmetro, pois considera, em seu denominador, o número de modelos examinados, e não o número de processos, como descrito nesse documento. Verificou-se também que o indicador não mede o tempo decorrido entre a solicitação inicial do cliente e sua aceitação. Quanto ao indicador “Nota média da satisfação das empresas usuárias do serviço de calibração e ensaio ofertado pelo Inmetro”, foi verificado que sua fórmula permite a comparação das aferições de diferentes exercícios. Vale registrar que, de acordo com a memória de cálculo encaminhada pelo Inmetro, o indicador revelou a nota média de 84,3%, diferentemente dos 50% informados no relatório de gestão.

Quadro-resumo da análise dos indicadores da amostra selecionada

Nome do indicador

Validade Comparabilidade Confiabilidade Acessibilidade e compreensão

Economicidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Índice de cobertura de municípios na atividade de fiscalização da qualidade

Sim Sim Sim Sim Sim

Índice de conformidade na execução dos serviços delegados

Não Não Não Não Sim

Tempo médio efetivo dos processos de apreciação técnica de modelo

Não Sim Sim Sim Sim

Nota média da satisfação das empresas usuárias do serviço de calibração e ensaio ofertado pelo Inmetro

Sim Sim Sim Sim Sim

Tendo em vista que três dos quatro indicadores constantes da amostra se revelaram adequados, haja vista a metodologia do “Índice de conformidade na execução dos serviços delegados” poder ser aprimorada, consideramos que os indicadores atendem parcialmente aos critérios avaliados neste item. ##/Fato##

2.4 Avaliação dos Indicadores dos Programas Temáticos

O controle interno se abstém de emitir opinião sobre o item 4 do anexo IV da DN nº 124/2012 na gestão de 2012, uma vez que a avaliação restou prejudicada pelos motivos a seguir: a) na Lei nº 12.593/2012, os indicadores são exigidos apenas para os programas temáticos; b) durante a gestão de 2012, não foi publicado o decreto de gestão do PPA 2012-2015; c) ainda não há definição quanto ao gerente do programa e coordenador da ação (que eram agentes no modelo de gestão do PPA 2008-2011 e determinavam se a UJ era responsável pelo programa ou ação). ##/Fato##

2.5 Avaliação da Gestão de Pessoas

A fim de atender ao estabelecido pelo Tribunal de Contas neste item, consideramos as seguintes questões de auditoria: (i) A gestão de pessoas possui processos de trabalho que buscam a adequabilidade da força de trabalho da unidade frente às suas atribuições? (ii) O setor responsável observou a legislação aplicável à remuneração, cessão e requisição de pessoal? (iii) Os registros pertinentes no sistema contábil e nos sistemas corporativos obrigatórios (SIAPE) estão sendo lançados de forma tempestiva e possuem qualidade suficiente ao nível de sensibilidade inerente ao assunto? (iv) O setor responsável observou a legislação aplicável à admissão de pessoal, concessão de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

aposentadorias, reformas e pensões? (v) Os registros pertinentes no sistema contábil e nos sistemas corporativos obrigatórios (SISAC) estão sendo lançados de forma tempestiva e possuem qualidade suficiente ao nível de sensibilidade inerente ao assunto? A força de trabalho do Inmetro é composta nos termos apresentados na tabela a seguir, baseada nas informações extraídas do Quadro A.6.1 do Relatório de Gestão de 2012 e nas apresentadas pela Coordenação-Geral de Desenvolvimento e Gestão de Pessoas (COGEP) do Inmetro, uma vez que o quadro mencionado não registrou a lotação autorizada.

Força de trabalho do Inmetro em 31/12/2012

Tipologias dos cargos Lotação(1) Ingressos

no exercício

Egressos no

exercício Autorizada Efetiva

1. Servidores em cargos efetivos (1.1 + 1.2) 1.475 1.102 110 52 1.1. Membros de poder e agentes políticos 0 0 0 0 1.2. Servidores de carreira (1.2.1+1.2.2+1.2.3+1.2.4) 1.475 1.102 110 52 1.2.1. Servidores de carreira vinculada ao órgão 1.466 1.093 110 50 1.2.2. Servidores de carreira em exercício descentralizado 1 1 0 1 1.2.3. Servidores de carreira em exercício provisório 1 1 0 0 1.2.4. Servidores requisitados de outros órgãos e esferas 7 7 0 1 2. Servidores com contrato temporário 0 0 0 0 3. Servidores sem vínculo com a administração pública 18 18 2 1 4. Total de servidores (1+2+3) 1.493 1.120 112 53

Fonte: Relatório de Gestão de 2012 e informações apresentadas pela COGEP. (1) Não estão incluídos 75 servidores do Instituto de Pesos e Medidas do Estado do Paraná (IPEM-PR) que atuam na Superintendência do Inmetro no Rio Grande do Sul (Surrs); a lotação referente à tipologia 1.2.4, no entanto, inclui dois servidores requisitados do IPEM-PR que detêm função no Inmetro.

Cabe ressaltar que normativos emitidos pelas Diretorias de Administração e Finanças (DIRAF) e de Planejamento e Desenvolvimento (DPLAD) preveem processos de trabalho que buscam a adequabilidade da força de trabalho frente às suas atribuições e que a unidade possui 102 cedidos, afastados, removidos e de licença frente a um total de 1120 servidores, de forma que sua força de trabalho não se encontra tão reduzida. O Inmetro teve 30 ocorrências apontadas pelos sistemas da Controladoria-Geral da União, conforme quadro a seguir, dentre as quais o gestor comprovou o atendimento a 20 nos trabalhos de monitoramento da gestão de 2012 e a 10 durante o andamento dos atuais trabalhos.

Ocorrências da gestão de pessoas apontadas pelos sistemas da CGU Descrição da ocorrência com servidores QSR ATG APG NAG ARG Desconto de faltas ao serviço na folha, sem o respectivo registro no cadastro 2 2 0 0 0 Parcela de devolução ao Erário interrompida ou prazo e/ou valor alterados 6 6 0 0 0 Ingresso no cargo efetivo após 25/11/1995 recebendo quintos 2 2 0 0 0 Ocorrência no SIAPE de aposentadoria com provento proporcional recebendo proventos integrais

6 6 0 0 0

Devolução adiantamento de férias nos últimos cinco anos em valor inferior ao recebido 12 12 0 0 0 Recebimento de vencimento básico com valor informado em concomitância com o valor calculado pelo sistema

1 1 0 0 0

Instituidores de pensão sem pensionista ou com pensionista excluído 1 1 0 0 0 Total 30 30 0 0 0 Legenda: QSR - Quantidade de servidores relacionados; ATG - Quantidade de ocorrências atendidas totalmente; APG - Quantidade de ocorrências atendidas parcialmente; NAG - Quantidade de ocorrências não atendidas; ARG - Quantidade de ocorrências aguardando resposta.

Com relação ao Sistema de Apreciação e Registro de Atos de Admissão e Concessões (SISAC/TCU), cabe registrar que apenas nove aposentadorias e 10 pensões foram

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

cadastradas pela UJ em prazo superior a 60 dias, interferindo nos quantitativos registrados no quadro a seguir.

Registro de atos no SISAC Quantidade de atos de admissão, concessão de aposentadoria, reforma e pensão emitidos em 2012 170 Quantidade de atos cujo prazo do art.7º da IN 55 foi atendido 151 Fonte: Relatório de Gestão 2012 e sistemas da CGU.

Com o objetivo de verificar a consistência dos controles internos administrativos relacionados à gestão de pessoas, analisamos os documentos e as respostas apresentadas pela COGEP, cujas análises estão registradas a seguir. Os papéis desempenhados pelos responsáveis e pelos colaboradores dos processos voltados para a gestão de pessoas estão descritos nos artigos 42 a 51 do regimento interno do Inmetro, os quais formalizam atividades, responsabilidades e procedimentos dessa coordenação e de seus departamentos. A COGEP encaminhou, ainda, o seu organograma e 54 normas expedidas pelas Diretorias de Administração e Finanças (DIRAF) e de Planejamento e Desenvolvimento (DPLAD) e pelo Serviço de Saúde Ocupacional (SESAO), as quais regulam temas referentes à gestão de pessoas, tais como declarações funcionais, carteiras funcionais, licenças, auxílio-transporte, requisições de pessoal, pensão civil, exonerações, vacâncias, nomeações, prestações de contas e outras. As metas institucionais são fixadas em contrato de gestão firmado com o MDIC e desdobradas em Planos de Trabalho Individuais (PTIs). O cumprimento dos objetivos e metas pactuados nesses planos é acompanhado periodicamente pelas chefias diretas e avaliado anualmente para fins de cálculo e pagamento de gratificação de desempenho. Nos procedimentos de acompanhamento periódico são identificados riscos e oportunidades, sendo realizadas repactuações dos objetivos e metas pré-estabelecidos sempre que necessário. Por conta do acompanhamento periódico das metas institucionais e dos PTIs, os desvios do cumprimento de metas são identificados e tratados em reuniões de análise crítica. Adicionalmente, a Diretoria de Planejamento e Articulação Institucional (DPLAI) informou que o instrumento utilizado para identificação de riscos e pontos críticos e de medidas de prevenção é a FERRAMENTA A3, utilizada pelo Sistema de Gerenciamento de Resultados para monitorar os principais projetos e planos de ação do Inmetro no Plano Brasil Maior e acompanhar os objetivos e indicadores do contrato de gestão. A COGEP enviou a esta equipe documento que elenca os principais objetivos, projetos e programas desenvolvidos, informando que estes estão dentro dos critérios da relevância e da criticidade e conformes com as diretrizes institucionais contidas no planejamento estratégico, no contrato de gestão e nas demais orientações da Administração Pública Federal. Da análise dos Planos de Trabalho Individuais (PTI) de três servidores, verificamos que esse documento contém os dados do servidor e descreve os objetivos, as metas e a vinculação de ambas com os processos/projetos do planejamento estratégico e os comentários do chefe imediato e do dirigente dos departamentos.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

Os procedimentos operacionais e as demais ações realizadas, como elaboração de projetos e implantação de programas, têm etapas, critérios e prazos acompanhados de acordo com a legislação, a normatização interna e os sistemas informatizados, sendo utilizadas planilhas de controle em alguns casos específicos. Na identificação de inconformidades em atividades/procedimentos, são elaborados planos de ação que registram o que precisa ser corrigido, as iniciativas para sanar a inconformidade identificada, o responsável pela execução e a data de implementação. Com o objetivo de corroborar a informação de que os planos de ação são monitorados por meio de reuniões gerenciais periódicas, com utilização da ferramenta A3, o gestor enviou os relativos a Aquisição e Organização de Eventos de Capacitação, Levantamento das Necessidades de Capacitação e Metodologia de Trabalho para o Processo Orçamentário. Além de elencar os responsáveis e o tempo necessário para sua implementação, o plano de ação descreve os seus indicadores, os problemas que prejudicam a sua consecução e a análise das causas desses problemas, além das contramedidas para minimizá-las e dos objetivos traçados. Os indicadores utilizados no acompanhamento dos processos envolvidos e na identificação de fragilidades são exibidos no quadro a seguir.

Indicadores referentes à gestão de pessoas

Nome Tipo Responsável pela coleta

do indicador Memória de cálculo/ Conceituação

Meta 2012 (%)

Result. 2012 (%)

Nota individual média dos servidores no SIADI(1)

Eficácia Cogep Não há 4,00 4,16

Índice de servidores capacitados

Eficácia Cogep Nº de servidores capacitados/Total de servidores) x 100

100,00 75,76

Rotatividade (turnover das vagas providas em 2012)

Eficácia Cogep Nº de novos servidores do concurso de 2012 que saíram do Inmetro/Nº de vagas providas no concurso) x 100

0,00 1,00

Taxa de frequência de acidentes com afastamento

Eficácia Sesao Nº de acidentes (pessoal próprio e contratado) com afastamento do trabalho, por miH(2)/horas de exposição ao risco no período

1,43 (unidade/

miH2) 3,57

Taxa de gravidade Eficácia Sesao Nº de dias perdidos e debitados devido a acidentes (pessoal próprio e contratado) por miH2/horas de exposição ao risco

8,00 (unidade/

miH2) 10,00

Fonte: Resposta apresentada pela Cogep. (1) SIADI: Sistema de Avaliação de Desempenho Individual. (2) miH: milhão de horas.

O gestor enviou, ainda, a esta equipe indicadores de eficácia relativos a acompanhamento de estágio probatório, progressão funcional, remoções, retribuições por titulação e gratificação por qualificação, entrevista de desligamento, programa de estágio e capacitação, além de outros relacionados a saúde e segurança no trabalho. As determinações do TCU e as recomendações da CGU, conforme está registrado em item próprio deste relatório, não foram implementadas em sua totalidade no exercício de 2012, em que pese a informação de que estas são transmitidas e acompanhadas pelo presidente do Inmetro, nas reuniões de diretoria e coordenação, e têm seu cumprimento estritamente observado pelas unidades organizacionais. ##/Fato##

2.6 Avaliação da Situação das Transferências Voluntárias

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

A fim de atender ao estabelecido pelo Tribunal de Contas nesse item, e avaliar os Controles Internos Administrativos relacionados à gestão das transferências de recursos da UJ, foram analisados os convênios firmados pelo Inmetro no âmbito da Rede Brasileira de Metrologia Legal - Inmetro (RBMLQ-I) e aqueles celebrados pela UJ em 2012 com a Sociedade Brasileira de Metrologia (SBM), no Rio de Janeiro, e com a Associação Rede Metrológica do Rio Grande do Sul (ARMRS), nesse Estado, com o objetivo de verificar as seguintes questões:

a) a atuação do Inmetro para garantir o alcance dos objetivos definidos nos convênios;

b) a atuação do Inmetro para fiscalizar a execução do objeto do convênio, inclusive quanto à utilização de verificações físicas e presenciais;

c) a atuação do Inmetro para analisar a prestação de contas dos convenentes; d) a qualidade e a suficiência dos controles internos administrativos instituídos pela

UJ relacionados à gestão das transferências, incluindo a avaliação da suficiência das estruturas de pessoal e tecnológica para a gestão das transferências;

e) com relação ao convênio celebrado com a SBM, a regularidade de sua celebração e da aplicação dos seus recursos; e

f) no tocante ao convênio celebrado com a ARMRS, sua formalização legal, sua oportunidade e a fiscalização exercida pelo Inmetro/RS.

A metodologia da equipe de auditoria consistiu na análise das Transferências Concedidas pela UJ durante a gestão 2012 por meio do Acompanhamento Permanente da Gestão (APG), conforme Relatórios nº 201204606 (CGU/R-RJ) e 201204609 (CGU/R-RS), cuja síntese está registrada no presente trabalho de auditoria anual de contas. Já a análise relativa à RBMLQ-I está retratada neste campo do relatório, mas foi mais bem detalhada em item específico dos achados de auditoria do presente relatório de auditoria anual de contas. Nesse contexto, o resultado dos exames evidenciou a seguinte situação exposta a seguir: a)Objetivo do convênio: Descrição Total Quantidade total de transferências vigentes em 2012 38 Volume total de recursos de transferências em 2012 (R$) 445.072.699,01 Quantidade analisada 26 Volume de recursos avaliados (R$) 349.036.215,09 Quantidade em que foi detectada alguma irregularidade (R$) 9.886.000,00 Fonte: Portal de Convênios, Relatório de Gestão de 2012 do Inmetro e processos referentes aos convênios celebrados com a SBM e a ARMRS.

Nos convênios da RBMLQ-I, foi verificado que a implementação do Sistema de Gestão Integrada (SGI) em toda a Rede fortaleceu a atuação do Inmetro para garantir o alcance dos objetivos definidos nos convênios. Entretanto, foi identificada a necessidade de melhorias quanto aos seguintes aspectos: realização de estudo detalhado acerca do potencial de arrecadação de cada estado, edição de portaria com os critérios para aprovação dos valores propostos nos planos de aplicação e inserção de cláusula contendo a previsão de destinação do saldo remanescente ao fim da vigência do convênio.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

No convênio com a SBM, identificamos aprovação de termo de referência sem orçamento detalhado dos serviços, falta de especificação detalhada das horas técnicas envolvidas no plano de trabalho e ausência das listas de presença em instrumento que tinha por objeto a cooperação técnico-científica para ampliar a difusão da cultura da metrologia e avaliação da conformidade das empresas. No tocante à ARMRS, a equipe da regional do Rio Grande do Sul apontou ausência de planilhas de custos, celebração de convênio por valor unitário superior ao que havia sido proposto pela ofertante e pagamento de rescisões trabalhistas às expensas do convênio relativas a empregados admitidos anteriormente a sua celebração. b) Fiscalização física e presencial: Quantidade de transferências vigentes no exercício 42 Quantidade de transferências em que havia a previsão de fiscalização 26 Quantidade de transferências que foram fiscalizadas de forma física e presencial 26 Fonte: Relatório Anual da Auditoria Interna (Raint) de 2012.

Para os convênios da RBMLQ-I, a fiscalização in loco é realizada pela Auditoria Interna do Inmetro. Além das 26 ações de fiscalização previstas no Relatório da Auditoria Interna (Raint), que abrangeram todos os convênios da Rede, foram realizadas três auditorias extraordinárias. c) Prestação de Contas Quantidade de transferências vigentes em 2012(1) 42 Quantidade de transferências com a situação “aguardando prestação de contas” (A) 0 Quantidade de transferências com a situação “prestação de contas em análise” (B) 2 Quantidade de transferências com a situação “aprovadas” (C) 40 Quantidade de transferências com a situação “desaprovadas” (D) 0 Quantidade de transferências com a situação “omissão de prestar contas” (E) 0 Quantidade de TCEs instauradas(2) 3 Fonte: Relatório de Gestão de 2012 do Inmetro. (1) A+B+C+D+E. (2) Daquelas em que houve desaprovação ou omissão.

A partir de 2012, todas as prestações de contas dos órgãos da RBMLQ-I passaram a ser enviadas e analisadas por meio do Sistema de Gestão Integrada (SGI). Por intermédio do sistema é possível analisar se a execução da despesa está sendo realizada conforme determinado no plano de aplicação, o que é uma das condições de repasse para a liberação das parcelas subsequentes.

Os dois convênios que ainda estão em análise são aqueles celebrados com o IMEQ/MA e o IPEM/RN no âmbito da RBMLQ-I. As inconformidades nas contas apresentadas estão sendo saneadas com orientação do Serviço de Contabilidade do Inmetro. No Inmetro, durante o exercício de 2012, não houve ocorrência de inadimplência nos convênios firmados com entidades privadas sem fins lucrativos e Órgãos Públicos em face de todos os acordos estarem dentro do prazo regulamentar, conforme informação do gestor no Relatório de Gestão. Portanto, com relação aos convênios celebrados com a SBM e com a ARMRS, não foram identificadas inadequações nas prestações de contas.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

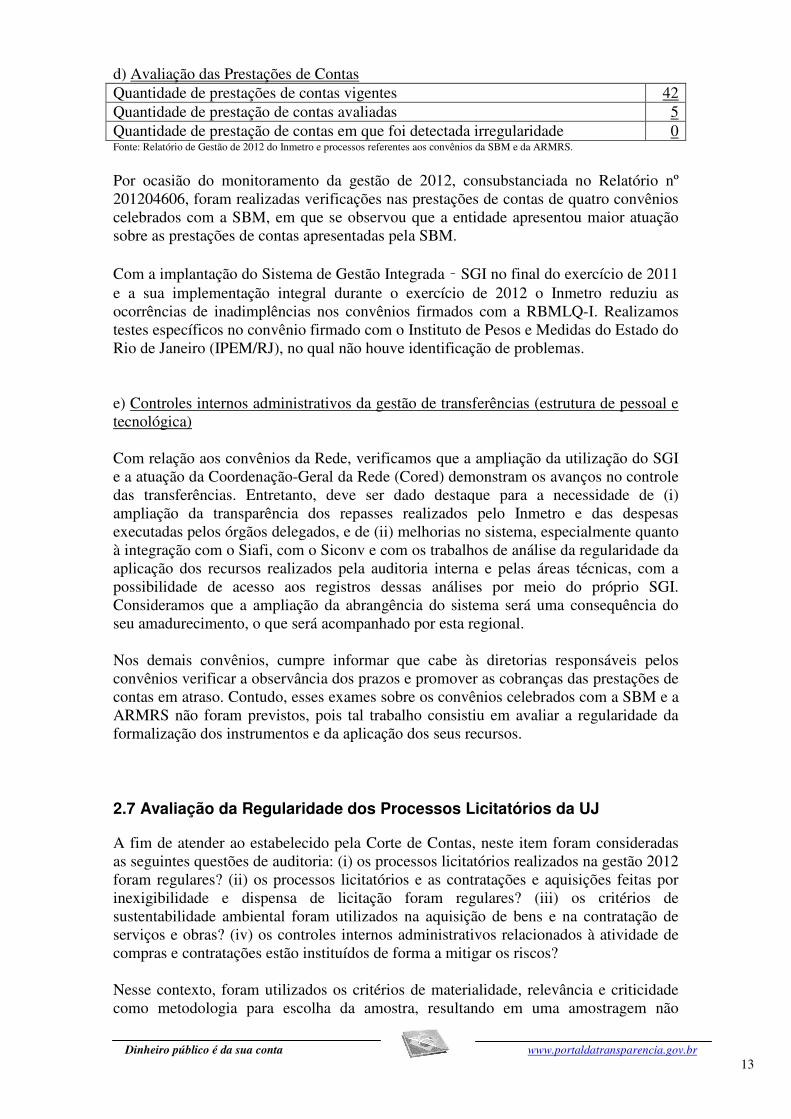

d) Avaliação das Prestações de Contas Quantidade de prestações de contas vigentes 42 Quantidade de prestação de contas avaliadas 5 Quantidade de prestação de contas em que foi detectada irregularidade 0 Fonte: Relatório de Gestão de 2012 do Inmetro e processos referentes aos convênios da SBM e da ARMRS.

Por ocasião do monitoramento da gestão de 2012, consubstanciada no Relatório nº 201204606, foram realizadas verificações nas prestações de contas de quatro convênios celebrados com a SBM, em que se observou que a entidade apresentou maior atuação sobre as prestações de contas apresentadas pela SBM. Com a implantação do Sistema de Gestão Integrada – SGI no final do exercício de 2011 e a sua implementação integral durante o exercício de 2012 o Inmetro reduziu as ocorrências de inadimplências nos convênios firmados com a RBMLQ-I. Realizamos testes específicos no convênio firmado com o Instituto de Pesos e Medidas do Estado do Rio de Janeiro (IPEM/RJ), no qual não houve identificação de problemas. e) Controles internos administrativos da gestão de transferências (estrutura de pessoal e tecnológica) Com relação aos convênios da Rede, verificamos que a ampliação da utilização do SGI e a atuação da Coordenação-Geral da Rede (Cored) demonstram os avanços no controle das transferências. Entretanto, deve ser dado destaque para a necessidade de (i) ampliação da transparência dos repasses realizados pelo Inmetro e das despesas executadas pelos órgãos delegados, e de (ii) melhorias no sistema, especialmente quanto à integração com o Siafi, com o Siconv e com os trabalhos de análise da regularidade da aplicação dos recursos realizados pela auditoria interna e pelas áreas técnicas, com a possibilidade de acesso aos registros dessas análises por meio do próprio SGI. Consideramos que a ampliação da abrangência do sistema será uma consequência do seu amadurecimento, o que será acompanhado por esta regional. Nos demais convênios, cumpre informar que cabe às diretorias responsáveis pelos convênios verificar a observância dos prazos e promover as cobranças das prestações de contas em atraso. Contudo, esses exames sobre os convênios celebrados com a SBM e a ARMRS não foram previstos, pois tal trabalho consistiu em avaliar a regularidade da formalização dos instrumentos e da aplicação dos seus recursos. ##/Fato##

2.7 Avaliação da Regularidade dos Processos Licitatórios da UJ

A fim de atender ao estabelecido pela Corte de Contas, neste item foram consideradas as seguintes questões de auditoria: (i) os processos licitatórios realizados na gestão 2012 foram regulares? (ii) os processos licitatórios e as contratações e aquisições feitas por inexigibilidade e dispensa de licitação foram regulares? (iii) os critérios de sustentabilidade ambiental foram utilizados na aquisição de bens e na contratação de serviços e obras? (iv) os controles internos administrativos relacionados à atividade de compras e contratações estão instituídos de forma a mitigar os riscos? Nesse contexto, foram utilizados os critérios de materialidade, relevância e criticidade como metodologia para escolha da amostra, resultando em uma amostragem não

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

probabilística, a qual não possibilita a extrapolação das conclusões obtidas a partir dos processos analisados para o universo das contratações realizadas pelo instituto no exercício em análise. No que tange à verificação da utilização de critérios de sustentabilidade ambiental, foram selecionados processos das áreas de tecnologia da informação (TI) e obras. a) Licitações (pregões, concorrências, tomadas de preços e convites) A amostra de licitações envolveu a análise de quatro pregões. O primeiro deles, Pregão nº 09/2012, promovido pela sede, tratou da aquisição de oito sistemas de inspeção e verificação de medidores de energia eletromecânicos e eletrônicos, no valor total de R$ 4.600.000,00 (quatro milhões e seiscentos mil reais). A unidade informou que, por razões de ordem técnica, adquiriu todos os equipamentos componentes dos sistemas de único fornecedor e, a despeito da possibilidade de se obter o valor de cada equipamento, com vistas a possibilitar comparação entre os valores orçados pelos licitantes com os valores praticados no mercado, o orçamento por item não foi exigido, mas tão somente o valor do sistema como um todo, em detrimento ao disposto no artigo 40, parágrafo 2º, inciso II da Lei nº 8.666/1993. A falha na justificativa do custo envolvido na contratação já foi registrada em nota de auditoria por esta controladoria quando da auditoria de contas de 2010 no Inmetro (NA nº 201109372/04). Trata-se de falha de baixo impacto, e o acompanhamento da respectiva recomendação continua a ser realizado pela CGU. Analisou-se também o Pregão nº 23/2012 conduzido pela sede, referente à locação de veículos com motoristas para o Inmetro no Estado do Rio de Janeiro. A unidade não cumpriu a recomendação exarada por esta controladoria, quando da auditoria de contas de 2010 (item 1.2.4.1), no sentido de que se realizasse estudo com o objetivo de apurar a real necessidade de serviço de transporte, pois o Inmetro procedeu à nova licitação para contratação desse serviço sem que o devido estudo que lhe orientasse a delimitação do objeto fosse realizado. Dessa forma, não se pode garantir que os 31 veículos contratados pelo Inmetro em 2012 sejam a quantidade necessária, nem que a franquia contratada de 3.000 km por mês seja a mais adequada do ponto de vista econômico. O mesmo problema foi encontrado nos serviços de transporte da Superintendência do Inmetro no Estado de Goiás (Surgo). Em 2012, ao cabo do Pregão nº 02/2012, a unidade, que segundo o termo de referência do certame possui frota de 55 veículos, contratou 30 motoristas sem que o devido estudo para a definição precisa desse objeto fosse realizado. Cabe o registro de que a Surgo mantém serviços terceirizados de abastecimento e manutenção de sua frota por meio do Contrato nº 01/2013. Este contrato sucedeu o de nº 15/2012, celebrado após a Dispensa nº 52/2012, que foi analisada por esta equipe, conforme item b) a seguir. O exame dos Pregões nº 23/2012 (sede) e 02/2012 (Surgo) também permitiu constatar falhas nas justificavas apresentadas pelos respectivos pregoeiros para desclassificações por inexequibilidade. As referidas falhas denotam a necessidade de aprimoramento dos procedimentos licitatórios da UJ, conforme abordagem em nota de auditoria. Por fim, procedeu-se ao exame do Pregão nº 87/2012, conduzido pela Superintendência do Inmetro no Rio Grande do Sul (Surrs), cujo objetivo foi contratar serviços técnicos especializados na área de TI a fim de suportar o Sistema de Gestão Integrada (SGI), responsável pela gestão da RBMLQ-I. Constatou-se que o edital apresentou cláusula restritiva, cuja excepcionalidade não restou comprovada nos autos, ao requerer, como

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

condição de habilitação técnica, comprovação de experiência 25% maior que a necessidade apontada para a contratação.

Resumo das licitações

Quantidade total de

licitações

Volume total de recursos de

licitações (R$)

Quantidade avaliada

Volume de recursos avaliados

(R$)

Quantidade em que foi

detectada alguma

irregularidade

Volume dos recursos em que

foi detectada alguma

irregularidade (R$)

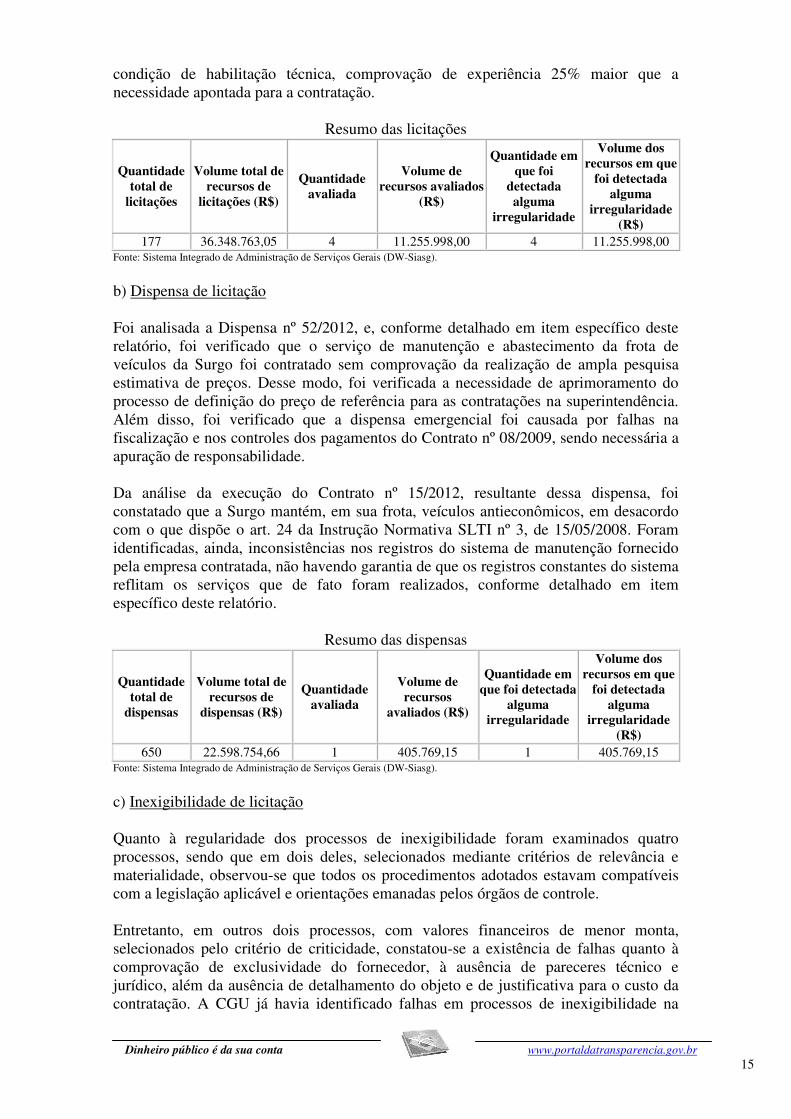

177 36.348.763,05 4 11.255.998,00 4 11.255.998,00 Fonte: Sistema Integrado de Administração de Serviços Gerais (DW-Siasg).

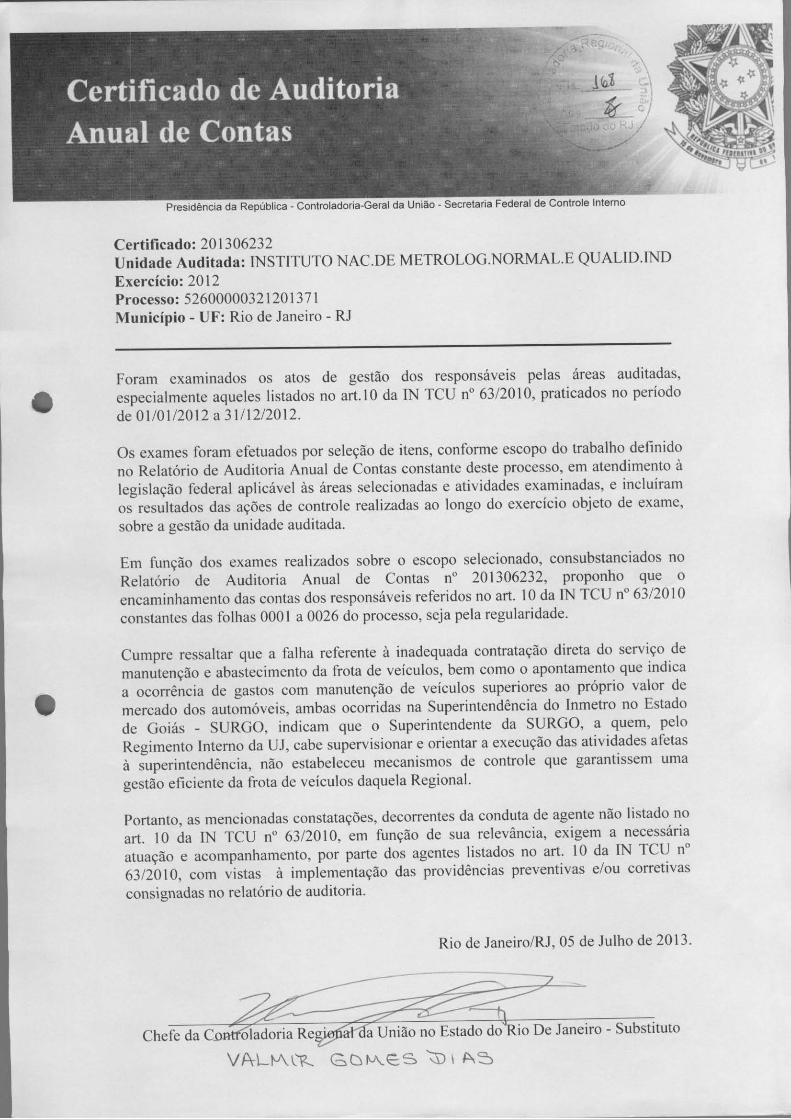

b) Dispensa de licitação Foi analisada a Dispensa nº 52/2012, e, conforme detalhado em item específico deste relatório, foi verificado que o serviço de manutenção e abastecimento da frota de veículos da Surgo foi contratado sem comprovação da realização de ampla pesquisa estimativa de preços. Desse modo, foi verificada a necessidade de aprimoramento do processo de definição do preço de referência para as contratações na superintendência. Além disso, foi verificado que a dispensa emergencial foi causada por falhas na fiscalização e nos controles dos pagamentos do Contrato nº 08/2009, sendo necessária a apuração de responsabilidade. Da análise da execução do Contrato nº 15/2012, resultante dessa dispensa, foi constatado que a Surgo mantém, em sua frota, veículos antieconômicos, em desacordo com o que dispõe o art. 24 da Instrução Normativa SLTI nº 3, de 15/05/2008. Foram identificadas, ainda, inconsistências nos registros do sistema de manutenção fornecido pela empresa contratada, não havendo garantia de que os registros constantes do sistema reflitam os serviços que de fato foram realizados, conforme detalhado em item específico deste relatório.

Resumo das dispensas

Quantidade total de

dispensas

Volume total de recursos de

dispensas (R$)

Quantidade avaliada

Volume de recursos

avaliados (R$)

Quantidade em que foi detectada

alguma irregularidade

Volume dos recursos em que

foi detectada alguma

irregularidade (R$)

650 22.598.754,66 1 405.769,15 1 405.769,15 Fonte: Sistema Integrado de Administração de Serviços Gerais (DW-Siasg).

c) Inexigibilidade de licitação Quanto à regularidade dos processos de inexigibilidade foram examinados quatro processos, sendo que em dois deles, selecionados mediante critérios de relevância e materialidade, observou-se que todos os procedimentos adotados estavam compatíveis com a legislação aplicável e orientações emanadas pelos órgãos de controle. Entretanto, em outros dois processos, com valores financeiros de menor monta, selecionados pelo critério de criticidade, constatou-se a existência de falhas quanto à comprovação de exclusividade do fornecedor, à ausência de pareceres técnico e jurídico, além da ausência de detalhamento do objeto e de justificativa para o custo da contratação. A CGU já havia identificado falhas em processos de inexigibilidade na

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

auditoria de contas de 2010. As respectivas recomendações encontram-se em processo de monitoramento.

Resumo das inexigibilidades

Quantidade total de

inexigibili-dades

Volume total de recursos de

inexigibilidades (R$)

Quantidade avaliada

Volume de recursos avaliados

(R$)

Quantidade em que foi

detectada alguma

irregularidade

Volume dos recursos em

que foi detectada alguma

irregularidade (R$)

325ª 118.718.279,87 4 584.567,99 2 21.945,30 Fonte: Sistema Integrado de Administração de Serviços Gerais (DW-Siasg). (a) Do total de processos de inexigibilidade registrados no DW-Siasg, há 223 referentes a credenciamentos de empresas para a prestação de serviços técnicos de ensaios metrológicos, os quais não fizeram parte do escopo dos trabalhos de auditoria de contas.

d) Compras sustentáveis No que tange à verificação da utilização de critérios de sustentabilidade ambiental na aquisição de bens e na contratação de serviços e obras, a metodologia consistiu em selecionar, de acordo com os critérios de materialidade e relevância, alguns procedimentos licitatórios, destacando-se as aquisições e contratações relacionadas a tecnologia da informação e obras, a fim de propiciar uma análise e relatoria mais setorizada e precisa das possíveis constatações e/ou boas práticas levantadas.

Resumo das compras sustentáveis

Área

Quantidade de processos

de compra na gestão 2012

Quantidade de processos de

compra selecionados

para avaliação

Quantidade de processos (dos

avaliados) dispensados de

aplicar a legislação de

compras sustentáveis

Quantidade de processos (dos avaliados) em

conformidade com a legislação de

compras sustentáveis

Quantidade de processos (dos avaliados) em

desconformidade com a legislação de

compras sustentáveis

TI 9 1 0 0 1 Obras 6 2 0 2 0 Fonte: Sistema Integrado de Administração de Serviços Gerais (DW-Siasg) e Relatório de Gestão de 2012 do Inmetro.

Do exame dos processos selecionados, observou-se que no exercício de 2012 os editais de licitações na área de obras contiveram cláusulas com requisitos relativos à sustentabilidade ambiental. Entretanto, o mesmo não ocorreu para as aquisições de bens de tecnologia de informação, conforme se depreende do exame do Pregão Eletrônico nº 62/2012, equivalente a 69% do total dos gastos efetuados nessa área. Em relação ao assunto, a unidade informou a adoção de critérios de sustentabilidade ambiental para as licitações a serem realizadas durante o exercício de 2013, configurada na exigência de requisitos tais como requisição de certificações e padrões, de modo a atender o estabelecido na respectiva normatização do Ministério do Planejamento. e) Controles internos administrativos da gestão de compras A avaliação quanto à estrutura de controles internos da unidade jurisdicionada com vistas a garantir a regularidade das contratações foi realizada e encontra-se consignada em item específico do presente relatório. Face ao exposto, a análise da amostra permite concluir pela inadequação parcial dos procedimentos adotados pelo Inmetro nos certames analisados, com relação à

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

regularidade dos procedimentos de contratação, evidenciando a necessidade de aprimoramento dos controles internos aos ditames legais, com vistas a conseguir maior aderência às disposições contidas na Lei nº 8.666/93 e na jurisprudência do Tribunal de Contas da União. ##/Fato##

2.8 Avaliação da Gestão do Uso do CPGF

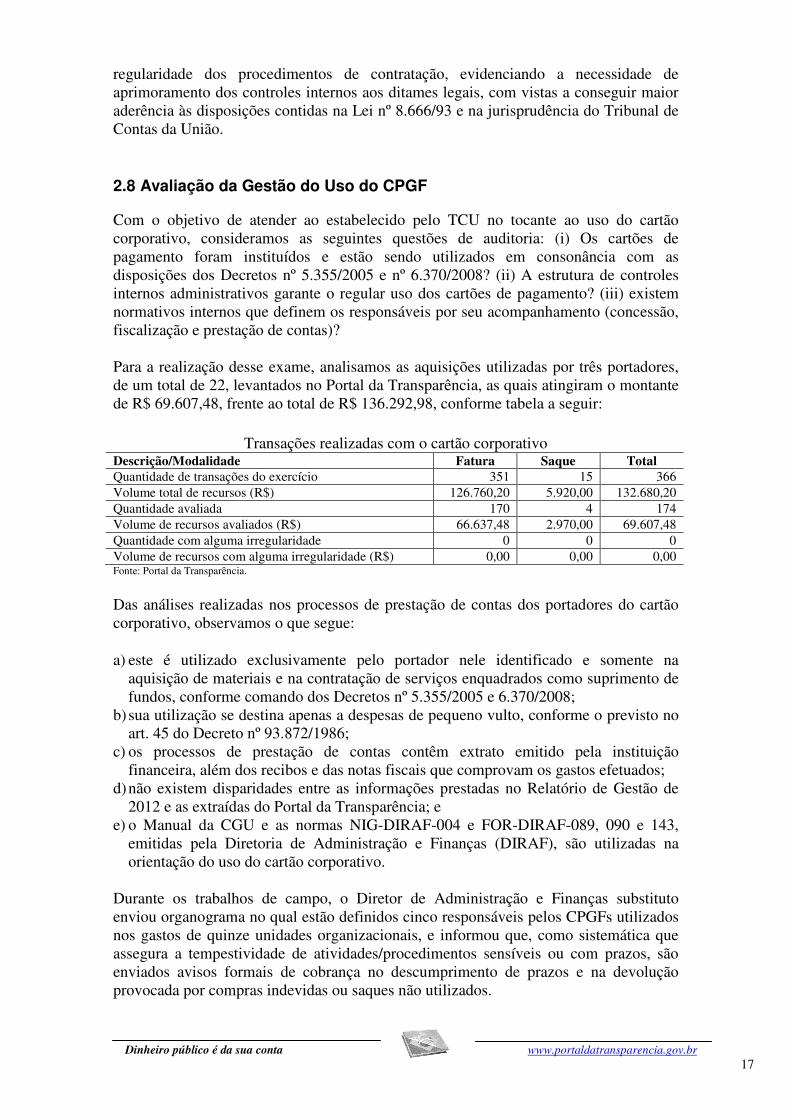

Com o objetivo de atender ao estabelecido pelo TCU no tocante ao uso do cartão corporativo, consideramos as seguintes questões de auditoria: (i) Os cartões de pagamento foram instituídos e estão sendo utilizados em consonância com as disposições dos Decretos nº 5.355/2005 e nº 6.370/2008? (ii) A estrutura de controles internos administrativos garante o regular uso dos cartões de pagamento? (iii) existem normativos internos que definem os responsáveis por seu acompanhamento (concessão, fiscalização e prestação de contas)? Para a realização desse exame, analisamos as aquisições utilizadas por três portadores, de um total de 22, levantados no Portal da Transparência, as quais atingiram o montante de R$ 69.607,48, frente ao total de R$ 136.292,98, conforme tabela a seguir:

Transações realizadas com o cartão corporativo

Descrição/Modalidade Fatura Saque Total Quantidade de transações do exercício 351 15 366 Volume total de recursos (R$) 126.760,20 5.920,00 132.680,20 Quantidade avaliada 170 4 174 Volume de recursos avaliados (R$) 66.637,48 2.970,00 69.607,48 Quantidade com alguma irregularidade 0 0 0 Volume de recursos com alguma irregularidade (R$) 0,00 0,00 0,00 Fonte: Portal da Transparência.

Das análises realizadas nos processos de prestação de contas dos portadores do cartão corporativo, observamos o que segue:

a) este é utilizado exclusivamente pelo portador nele identificado e somente na aquisição de materiais e na contratação de serviços enquadrados como suprimento de fundos, conforme comando dos Decretos nº 5.355/2005 e 6.370/2008;

b) sua utilização se destina apenas a despesas de pequeno vulto, conforme o previsto no art. 45 do Decreto nº 93.872/1986;

c) os processos de prestação de contas contêm extrato emitido pela instituição financeira, além dos recibos e das notas fiscais que comprovam os gastos efetuados;

d) não existem disparidades entre as informações prestadas no Relatório de Gestão de 2012 e as extraídas do Portal da Transparência; e

e) o Manual da CGU e as normas NIG-DIRAF-004 e FOR-DIRAF-089, 090 e 143, emitidas pela Diretoria de Administração e Finanças (DIRAF), são utilizadas na orientação do uso do cartão corporativo.

Durante os trabalhos de campo, o Diretor de Administração e Finanças substituto enviou organograma no qual estão definidos cinco responsáveis pelos CPGFs utilizados nos gastos de quinze unidades organizacionais, e informou que, como sistemática que assegura a tempestividade de atividades/procedimentos sensíveis ou com prazos, são enviados avisos formais de cobrança no descumprimento de prazos e na devolução provocada por compras indevidas ou saques não utilizados. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

2.9 Avaliação da Gestão de Passivos sem Previsão Orçamentária

Não foi encontrado nenhum valor registrado nas contas contábeis pertinentes, ratificando esta situação, a unidade informou que, apesar das restrições orçamentárias estabelecidas pelo governo federal, implantou procedimentos internos no sentido de equacionar os gastos, não assumindo compromissos sem a devida cobertura contratual e saldo de empenho. Da análise efetuada pela equipe, foi possível corroborar as informações da UJ. ##/Fato##

2.10 Avaliação da Gestão de Tecnologia da Informação

A fim de atender ao estabelecido pela Corte de Contas nesse item consideraram-se as seguintes questões de auditoria por tema: Tema 1 - PDTI [(i) O PDTI abrange o conjunto mínimo de itens definido no modelo de referência do Guia de Elaboração de PDTI do SISP? (ii) O PDTI está sendo efetivo para direcionar as ações de TI? (iii) O PDTI está alinhado com os objetivos do negócio do órgão definidos no Plano Estratégico Institucional (PEI)?]; Tema 2 – Recursos Humanos [ O órgão mantém independência em relação aos empregados das empresas contratadas?]; Tema 3 - Política de Segurança da Informação [O órgão definiu e documentou a Política de Segurança da Informação e Comunicação - POSIC, com apoio da alta gestão da UJ, em conformidade com as recomendações do GSI e normas aplicáveis?]; Tema 4 - Desenvolvimento de Software [O órgão definiu, documentou e implantou um processo de desenvolvimento software, utilizando padrões de gestão para o monitoramento dos projetos de desenvolvimento e adotando métricas para mensuração de esforço e custo relacionadas a entrega de produtos?]; Tema 5 - Contratações de TI [(i) As contratações de Soluções de TI, realizadas no período de exame, foram baseadas nas necessidades reais do órgão/entidade, estão alinhadas com o PDTI ou documento similar e estão em conformidade com a IN04 2010 da SLTI? (ii) Os processos licitatórios para contratação de Soluções de TI foram baseados em critérios objetivos, sem comprometimento do caráter competitivo do certame, e realizados preferencialmente na modalidade pregão, conforme dita a IN04 2010 da SLTI? (iii) Os controles internos adotados para gestão do contrato foram suficientes e adequados para garantir, com segurança razoável, a mensuração e o monitoramento dos serviços efetivamente prestados, segundo a IN04 2010 da SLTI? O Inmetro ainda não formalizou o seu planejamento de TI, dispondo apenas de uma versão preliminar do documento. O fato já havia sido constatado por esta controladoria por ocasião da auditoria anual de contas de 2010. Tampouco o planejamento estratégico do Inmetro destaca a gestão de TI, o que representa uma fragilidade, tendo em vista a posição estratégica que a tecnologia da informação ocupa nas organizações atuais. Ressalte-se que o planejamento institucional do Inmetro foi consultado em seu site, já que não foi apresentado formalmente. Cabe notar que a Superintendência do Inmetro do Rio Grande do Sul (Surrs) possui o seu próprio plano diretor de TI (PDTI). Verifica-se, na prática, que o planejamento de TI no Inmetro é descentralizado e que não há uma coordenação central de TI. O assunto é abordado em item específico deste relatório, de onde consta a recomendação de elaborar um PDTI único que abarque todos os processos de TI do Inmetro, bem como a realização de estudo que justifique a manutenção da descentralização da gestão do SGI na Surrs.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

A política de segurança da informação e comunicações (PoSIC) também não foi implementada pela Ctinf, fato igualmente apontado na auditoria de contas de 2010. Na Surrs, o tema é tratado pela norma NIT-Surrs-029; embora seu teor não configure uma PoSIC, o documento estabelece boas práticas de segurança. Com o objetivo de obter uma padronização a respeito do tema na UJ, em item próprio do presente documento, esta equipe também recomenda a unificação da PoSIC no Inmetro. A metodologia utilizada para desenvolvimento de sistemas na Surrs aplica o modelo cascata, sendo a mensuração de esforço aferida em horas, e a remuneração dos serviços, atrelada a níveis mínimos de serviços exigidos (NMSE). Já a Superintendência do Inmetro em Goiás (Surgo) é responsável pelo PSIE – Portal de Serviços do Inmetro nos Estados (http://servicos.inmetro.rs.gov.br/), e adota para o desenvolvimento do portal a metodologia XP (extreme programming). Segundo informações da Ctinf, ela adota modelos baseados em SCRUM para o desenvolvimento de novos sistemas, e em BMPS para a manutenção de sistemas. Segundo a Ctinf, o instituto também não possui processo de trabalho formalizado específico para a contratação de bens e serviços de TI, conforme apontado na referida auditoria de 2010, muito embora informe que suas contratações de TI sigam as diretrizes da Secretaria de Logística e Tecnologia da Informação (SLTI) do Ministério do Planejamento e as orientações contidas no guia de boas práticas em contratação de soluções de tecnologia da informação do TCU. Nesse aspecto, a amostra selecionada consistiu do pregão realizado pela Surrs para a contratação de manutenção e desenvolvimento do Sistema de Gestão Integrada (SGI), a principal ferramenta da Rede Brasileira de Metrologia Legal e Qualidade (RBMLQ-I). A contratação está alinhada com o PDTI da superintendência e verificou-se no processo que a unidade aferiu os NMSE quando dos pagamentos de dezembro/2012 e janeiro/2013 à contratada, evidenciando um razoável mecanismo de acompanhamento e controle dos contratos. Todavia, foi verificada no edital a inclusão de critérios de habilitação técnica que comprometeram o caráter competitivo do certame. O fato foi tratado em item próprio deste relatório. Em virtude da morosidade na apresentação de informações por parte da UJ, restou prejudicada a análise sobre a estratégia de independência do Inmetro com relação às empresas contratadas para manutenção. Contudo, conforme manifestação do gestor, há previsão contratual de que a contratada deve ceder à contratante a documentação completa, bem como a propriedade intelectual em caráter definitivo dos sistemas desenvolvidos e resultados produzidos em face da respectiva licitação. ##/Fato##

2.11 Avaliação da Gestão do Patrimônio Imobiliário

A fim de atender ao estabelecido pela Corte de Contas, neste item foram consideradas as seguintes questões de auditoria: (i) Existe estrutura de pessoal e tecnológica capaz de gerenciar bens imóveis da União, próprios ou locados de terceiros, que estejam sob responsabilidade da UJ? (ii) Todos os imóveis geridos pela unidade estão registrados no SPIUnet (bens de uso especial)? (iii) Todos os imóveis geridos pela unidade estão com data de última avaliação superior a 2008? (iv) Existem demonstrativos que evidenciem as memórias de cálculos e os principais critérios adotados para reavaliações e valorizações/desvalorizações dos imóveis sob responsabilidade da unidade? (v) Os

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

gastos realizados com a manutenção dos imóveis da União são proporcionalmente mais representativos que os gastos com a manutenção de imóveis locados de terceiros ? A metodologia da equipe de auditoria consistiu na avaliação por amostragem não aleatória, depois de realizado o levantamento de todos os bens especiais existentes.

Quantidade de bens especiais

Localização Quantidade total de imóveis de uso especial sob a responsabilidade da UJ 2011 2012

Brasil 57 59 Exterior 0 0 Fonte: Sistema SPIUnet.

Do exame dos registros no sistema SPIUnet, observou-se que todos o imóveis próprios da União geridos pela unidade estão registrados. Contudo, a unidade não realiza registro os imóveis locados de terceiros. Questionada quanto à ausência desse registro, foi informado que faltam os elementos necessários à alimentação do sistema, situação que, segundo informou o gestor, deverá ser sanada, com o levantamento das informações e posterior registro no sistema. Da mesma forma, não se verificou existência de saldo de contas de imóveis não registrados no SPIUnet. Foi ainda observada a existência de discrepâncias entre os dados apresentados no Relatório de Gestão e os constantes do sistema SPIUnet. Os quantitativos de imóveis registrados nos quadros A.7.1 e A.7.2 apresentados no Relatório de Gestão, para os exercícios de 2011 e 2012, não conferem com os dados constantes do SPIUnet, conforme evidencia o quadro abaixo:

Divergência entre SPIUNET e RG

Ano Dados do Relatório de Gestão Dados do SPIUnet

2011 58 57

2012 57 59 Fonte: Sistema SPIUnet e Relatório de Gestão 2012

Também foram detectadas divergências nas informações relativas ao regime de utilização, data da avaliação e ao valor do imóvel registrado no SPIUnet.

Regime de utilização

RIP Relatório de Gestão SPIUnet

139003825002 21 - Uso em Serviço Público 04 - Cessão – Outros

3597000295001 11 – Em regularização - Entrega 13 -Entrega – Administração Federal Direta

921005055008 11 - Em regularização – Entrega 13 - Entrega – Administração Federal Direta

4733000635009 21 - Uso em Serviço Público 05 - Cessão p/ Pref., Estados e outras Entid.

s/Fins Lucrativos

5833011055000 21 -Uso em Serviço Público 03 -Cessão Administração Federal Indireta

8801004135000 11 - Em regularização – Entrega 13 - Entrega – Administração Federal Direta

8161000545009 11 - Em regularização – Entrega 13 - Entrega – Administração Federal Direta

6155000075007 11 - Em regularização – Entrega 13 - Entrega – Administração Federal Direta

Diferenças quanto à data de avaliação

RIP Relatório de Gestão SPIUnet

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

601000695005 30/12/2012 29/11/2012

3597000295001 30/12/2012 29/11/2012 1389003875004 30/12/2012 29/11/2012 9221000275004 30/11/2012 29/11/2012

921005055008 30/12/2012 30/11/2012 415000215000 30/12/2012 30/11/2012 427007525009 30/12/2012 30/11/2012

2051002375007 30/12/2012 30/10/2012 1153000775005 30/12/2012 30/11/2012 1219001605002 30/12/2012 30/11/2012

7435000075007 31/12/2012 30/12/2012

Diferenças quanto ao valor do imóvel

RIP Relatório de Gestão (R$) SPIUnet (R$) 601000695005 2.486.946,85 2.595.942,27

5413000155009 97.727,01 93.632,76 9051003005007 475.805,03 415.805,03

5833011055000 381.431.365,15 371.696.970,48 8801005855007 876.825,05 835.000,00 8841003075003 177.405,59 177.450,59

As divergências supramencionadas não tiveram as justificativas e esclarecimentos apresentados tempestivamente pelo Inmetro. Outrossim, não foi possível fazer uma avaliação quanto às despesas de manutenção e reformas realizadas no âmbito da unidade, quer seja em imóveis próprios, quer seja nos imóveis locados, posto que a unidade não forneceu as informações solicitadas em 24/04/2013 e 02/05/2013, reiteradas em 08/05/2013. Cabe ressaltar que o quadro A.7.3 - Discriminação dos Bens Imóveis de Propriedade da União sob responsabilidade da UJ, não apresentou valores na coluna referente às despesas com manutenção. Observou-se que a UJ atualiza os valores dos imóveis mediante adoção do índice IPCA e que todos imóveis possuem atualização posterior a 2008. Por fim, verificamos que no organograma da Diretoria de Administração e Finanças estão inseridos a Divisão de Operações e o Serviço de Patrimônio (SEPAT), que, juntos, são responsáveis pelos bens patrimoniais do Inmetro. O Sepat segue as orientações contidas NIE-DIRAF-019, que versa sobre o cadastro dos bens imóveis no Sistema SPIUnet. Contudo, podemos entender que a estrutura de controles internos administrativos apresenta a necessidade de aprimoramentos, haja vista as divergências identificadas, bem como a própria impossibilidade de a unidade fornecer os dados relativos às despesas com reformas e manutenção de imóveis próprios e locados, fato que nos levou a tratar o assunto no âmbito de uma nota de auditoria. ##/Fato##

2.12 Avaliação da Gestão Sobre as Renúncias Tributárias

Com relação a renúncias tributárias, o gestor informou que esse item não se aplica ao Inmetro. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

2.13 Avaliação do Cumprimento das Determinações/Recomendações do

TCU

O órgão de controle interno optou por incluir a avaliação do cumprimento dos acórdãos para a UJ considerando a seguinte questão de auditoria: caso haja uma determinação específica do TCU à CGU para ser verificada na AAC junto à UJ, ela foi atendida?

A metodologia consistiu no levantamento de todos os acórdãos em que haja determinação para a UJ e na qual seja citada a CGU, com posterior verificação de seu atendimento. O quadro abaixo apresenta os resultados da análise:

Situação dos acórdãos do TCU em 2012

Qtde de acórdãos com determinações à UJ em 2012

Qtde de acórdãos de 2012 com determinações à UJ em que foi citada a CGU

Qtde de acórdãos de 2012 em que houve menção para a atuação da CGU atendidos integralmente

Qtde de acórdãos de 2012 em que houve menção para a atuação da CGU atendidos parcialmente

Qtde de acórdãos de 2012 em que houve menção para a atuação da CGU não atendidos

5 0 Não se aplica Não se aplica Não se aplica

Fonte: Consultas ao sítio eletrônico do TCU na internet.

Diante do exposto, observa-se que durante o exercício 2012 não houve determinação do TCU para que a CGU verificasse o atendimento de acórdãos ao Inmetro.

##/Fato##

2.14 Avaliação do Cumprimento das Recomendações da CGU

O órgão de controle interno optou por incluir a avaliação do cumprimento das recomendações emitidas por ele considerando a seguinte questão de auditoria: a UJ mantém uma rotina de acompanhamento e atendimento das recomendações emanadas pela CGU especialmente quanto: à instauração de TCE, à apuração de responsabilidade e ao fortalecimento do controle interno administrativo? A metodologia consistiu no levantamento de todas as recomendações existentes e emitidas durante a gestão 2012, com posterior verificação do atendimento de parte das mesmas durante o trabalho de acompanhamento da gestão 2012 da UJ, consignado no Relatório de Auditoria nº 201304537, bem como nos presentes trabalhos de auditoria anual de contas. O quadro abaixo mostra os resultados da análise.

Recomendações da CGU Qtde de

recomendações pendentes (saldo

inicial): (01/01/2012)

A

Qtde de recomendações

emitidas em 2012 B

Qtde de recomendações

atendidas integralmente

C

Qtde de recomendações

atendidas parcialmente ou não

atendidas

Qtde de recomendações

pendentes (saldo final): (31/12/2012) D = A+B-C

37 03 05 03 35

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Fonte: CGU.

Do total de 35 recomendações “pendentes”, de acordo com a coluna “D” acima, 28 correspondem aos casos em que o gestor adotou providências que estão sendo analisadas pela CGU, necessitando de verificação de sua adequação por meio de ações de controle específicas a serem realizadas, para que seja formada a opinião por parte do controle interno. Por outro lado, avaliamos a implementação de 12 recomendações ao longo do exercício sob exame e constatamos a implementação de cinco e a não implementação de sete recomendações por parte dos gestores, conforme Nota Técnica nº 2.730/2012 e Relatório de Auditoria de Acompanhamento nº 201304537, ambos enviados à UJ. Cabe destacar que a avaliação ambiental das áreas que o Inmetro ocupa no Rio de Janeiro, recomendada durante a auditoria de contas de 2010, ainda não foi concluída. Portanto a promoção das medidas necessárias à redução ou eliminação dos riscos ocupacionais, igualmente recomendada na referida auditoria, também não foi efetivada. Dado o grande lapso de tempo decorrido entre a data dessas recomendações e a data da conclusão deste relatório, entendemos que o Inmetro deve priorizar a conclusão do laudo em questão. Outra recomendação relevante registrada pela CGU quando da auditoria anual de contas de 2010 e ainda não cumprida pelo Inmetro, versa sobre a devida justificativa para o estabelecimento das quantidades dos objetos de suas contratações. Conforme informado no item “Avaliação da regularidade dos processos licitatórios da UJ” deste relatório, novamente o Inmetro não realizou estudo que embasasse o número de veículos e a franquia a serem contratados no âmbito do Pregão nº 23/2012, promovido pela sede. A ausência do devido estudo também foi identificada no Pregão nº 02/2012 da Surgo. Por fim, no que se refere à rotina de acompanhamento e atendimento das recomendações emanadas pela CGU, verificamos que a Auditoria Interna realiza a triagem e o encaminhamento aos setores competentes, ficando então a cargo de cada gestor providenciar as respostas e adotar as providências necessárias ao cumprimento das recomendações, cujo andamento é monitorado pela referida auditoria interna. Diante do exposto, observa-se que o esforço em 2012 para atender as recomendações emanadas pela CGU não foi suficiente.

##/Fato##

2.15 Avaliação da Carta de Serviços ao Cidadão

Na avaliação da Carta de Serviços ao Cidadão, incluída pelo órgão de controle interno, verificamos que a unidade é prestadora de serviços ao cidadão e que essa carta foi elaborada nos moldes do Decreto nº 6.932/2009, conforme análise efetuada pela equipe de auditoria.

##/Fato##

2.16 Avaliação do CGU/PAD

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

Com o objetivo de avaliar o Relatório de Correição, cuja avaliação foi incluída pelo órgão de controle interno, verificamos que a unidade designou o coordenador e administrador para o Sistema CGU-PAD, embora essa informação não conste do relatório de gestão. Cabe destacar, ainda, que, a partir de consulta ao CGU-PAD e resposta do gestor à nossa solicitação, levantamos um total de seis PADs e quinze sindicâncias, dos quais apenas quatro PADs e uma sindicância foram registradas. Essa situação, que não atende ao previsto no art. 2º da Portaria MDIC 121, de 20/06/2011, a qual trata da política adotada para o uso desse sistema, levou esta equipe a solicitar a correção dessa impropriedade por meio de nota de auditoria. ##/Fato##

2.17 Avaliação do Parecer da Auditoria Interna

Em avaliação incluída pelo órgão de controle interno nesses trabalhos de auditoria, verificamos que o Inmetro possui em sua estrutura organizacional uma unidade de auditoria interna e que o parecer dessa unidade contém todos os elementos previstos na DN TCU n.º 124/2012.

Verificamos também que o regimento interno da UJ define a auditoria interna como um órgão seccional em sua estrutura organizacional, com duas subdivisões, o Serviço de Auditoria Interna e o Serviço de Auditoria Externa.

##/Fato##

2.18 Avaliação dos Controles Internos Administrativos

A fim de atender ao estabelecido pela Corte de Contas, neste item considerou-se a seguinte questão de auditoria: os controles internos administrativos instituídos garantem o atingimento dos objetivos estratégicos? A metodologia da equipe de auditoria consistiu na avaliação de todas as áreas de gestão auditadas (já avaliadas em itens específicos) e dos principais macroprocessos finalísticos. A partir da avaliação comparada entre os controles internos por área de gestão e os macroprocessos finalísticos emitiu-se uma opinião sobre os componentes: ambiente de controle, avaliação de risco, procedimentos de controle, informação e comunicação, e monitoramento. Quanto ao ambiente de controle, o regimento interno do Inmetro não é claro a respeito dos responsáveis pelo acompanhamento e pela prestação de contas dos convênios e termos de cooperação celebrados pela UJ, fato que pode ser tratado como uma oportunidade de melhoria. Contudo, o gestor afirma realizar o controle por meio do portal de convênios e do acompanhamento da execução feito pelas diretorias responsáveis pela gestão dos acordos, sendo a prestação de contas encaminhada para o Serviço de Contabilidade para análise do aspecto financeiro. Além disso, a existência de um planejamento regional de TI, materializado pelo PDTI da Surrs, ante a inexistência de um planejamento global que envolva todos os processos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

do TI do Inmetro representa fragilidade no ambiente de controle do instituto, fato reforçado (i) pela ausência de uma política de segurança da informação e comunicações (PoSIC) e (ii) pela falta de um processo específico para contratação de bens e serviços de TI. A citada ausência de PDTI e PoSIC afeta também o componente de avaliação de risco, posto que esses documentos contêm elementos que mitigam riscos envolvidos nas contratações e na gestão de TI. Ainda em relação ao ambiente de controle, foram constatadas falhas em contratações realizadas pelo Inmetro, tendo em vista a ausência de estudos que demonstrassem a verdadeira necessidade dos objetos contratados, e falhas na gestão dos convênios com entidades particulares e de convênios no âmbito da RBMLQ-I, cujos normativos apresentaram fragilidades. No que tange ao item procedimento de controle, conforme amostra avaliada durante monitoramento da UJ, observamos uma maior atuação do Inmetro sobre as prestações de contas apresentadas por convenente. No tocante ao componente informação e comunicação, também foram identificadas oportunidades de melhoria, tendo em vista a ausência de indicadores na gestão de aquisições. Também não foram encaminhadas evidências da existência de indicadores afetos à gestão de transferências. Por fim, foram identificadas falhas no componente monitoramento, tendo em vista a existência de recomendações da CGU e do TCU não atendidas. Desse modo, vê-se que os apontamentos deste item se referem a macroprocessos finalísticos, como o Garantia Metrológica, ou a processos que relevam para a atividade-fim da unidade, como o de Apoio, motivo pelo qual somos de opinião que não se pode afirmar que há suficiência de controles internos para o atingimento dos objetivos estratégicos. ##/Fato##

2. 19 Ocorrências com dano ou prejuízo Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário. 3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

Rio de Janeiro/RJ, 05 de Julho de 2013.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado do Rio De Janeiro

_______________________________________________ Achados da Auditoria - nº 201306232 1 GESTÃO OPERACIONAL

1.1 AVALIAÇÃO DOS RESULTADOS

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

1.1.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

1.1.1.1 INFORMAÇÃO Informações complementares sobre a ação orçamentária 4172. Fato A fim de compreender a relação do Inmetro com a ação 4172, cabe apresentar algumas informações sobre a RNP e seu orçamento. A Rede Nacional de Ensino e Pesquisa (RNP) é uma infraestrutura de rede Internet voltada para a comunidade brasileira de ensino e pesquisa operada pela Associação Rede Nacional de Ensino e Pesquisa (AsRNP), uma sociedade civil, sem fins lucrativos, de direito privado, que tem como missão promover o uso inovador de redes avançadas no Brasil. Em 2002, a AsRNP foi qualificada como organização social. Nesse mesmo ano, celebrou com o então Ministério da Ciência e Tecnologia (atual Ministério da Ciência, Tecnologia e Inovação - MCTI), seu órgão supervisor, contrato de gestão válido para o período 2002-2006 (prorrogado por quatro anos). O contrato de gestão vigente foi assinado em 22/12/2010 e é válido para o período 2011-2016. Ele aponta o MCTI como o órgão destinador de recursos orçamentários à RNP no valor de R$ 244.552.000,00 (duzentos e quarenta e quatro milhões e quinhentos e cinquenta e dois mil reais), o que se dá por intermédio da ação 4655 (Operação e Desenvolvimento da Internet na Associação Rede Nacional de Ensino e Pesquisa - RNP - OS). Paralelamente a essa fonte orçamentária, o contrato de gestão prevê a captação de recursos provenientes de outras fontes a título de fomento e no âmbito de ações específicas pelo MCTI, e estima que o Ministério da Educação, o Ministério da Saúde, o Ministério da Cultura, o Fundo Nacional de Desenvolvimento Científico e Tecnológico -- gerido pela Financiadora de Estudos e Projetos (FINEP) -- e o próprio MCTI, seriam os órgãos provedores desses recursos, cujo montante previsto foi de R$ 1.053.279.000,00 (um bilhão, cinquenta e três milhões e duzentos e setenta e nove mil reais). O envolvimento do Inmetro com a ação 4172 se inicia em 2012 e, conforme análise realizada durante o curso desta auditoria, pode ser dividido em três momentos, que passaremos a descrever a seguir. Primeiramente, houve a inclusão da ação no orçamento do Inmetro pela Lei Orçamentária Anual de 2012, quando foi prevista a dotação orçamentária de R$ 1.200.000,00. Nesse sentido, vale registrar excerto extraído do relatório de gestão de 2012 da RNP, onde se afirma que o piloto do programa “Soluções Digitais para Metrologia” “possibilitou a evolução da cooperação do Inmetro com a RNP,

propiciando a inclusão da ação 4172 do Programa Interministerial RNP no Plano

Plurianual do Inmetro até 2016. O Programa de Metrologia foi constituído em 2012 e

seu plano de trabalho está em elaboração em conjunto com o Inmetro”. Em seguida, é celebrado um termo de cooperação (Processo nº 18148/2012) entre Inmetro e MCTI, com interveniência da RNP, que sucede o Convênio nº 06/2008,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

celebrado quatros anos antes entre Inmetro e RNP. O objetivo do termo de cooperação de 2012 é estabelecer a cooperação técnica, científica e administrativa, visando à conjugação de esforços para o Inmetro, permitindo a ampliação do Sistema Nacional de Ciência, Tecnologia & Inovação nos aspectos relacionados às diversas áreas da metrologia; desenvolver ações para apoiar o Inmetro nas ações de capacitação, formação e treinamento de pessoal, bem como na difusão da cultura metrológica; apoiar o Inmetro em ações de treinamento de seu pessoal técnico; apoiar o desenvolvimento de ações e projetos de pesquisa em áreas de interesse do Inmetro baseadas no uso inovador de redes avançadas, tendo os seguintes objetivos específicos:

� dotar o Inmetro de conexão ao backbone da RNP, que permita o fruir de informações, dados e conteúdos;

� apoiar processos continuados de qualificação das pessoas, voltados para o melhor uso de tecnologias, buscando garantir melhores condições de operação e uso de redes avançadas, bem como de desenvolvimento de projetos de pesquisa, certificação e avaliação de conformidade em tecnologias de informação e comunicação; e

� desenvolver ações para melhoria da eficiência e eficácia da infraestrutura de informação e comunicação do Inmetro e da Rede Brasileira de Metrologia Legal e Qualidade – Inmetro (RBMLQ-I).

Por fim, com a assinatura, em 04/09/2012, do 3º termo aditivo ao contrato de gestão celebrado entre o MCTI e a RNP, formaliza-se o Inmetro como uma das fontes das quais o MCTI pode captar recursos para a Rede por meio da ação 4172, após ter o instituto repassado integralmente, nos dias 27 e 28 de agosto, a dotação orçamentária (R$ 1.200.000,00) da ação 4172 para a Secretaria de Política de Informática (Sepin) do referido ministério. Em relação à execução física de 2012 da ação 4172, o Inmetro informou a realização de seis salas de telecentro, muito embora não tenha sido evidenciado que essas salas foram concluídas em 2012. Conforme informado pela Ctinf: