Embed Size (px)

Citation preview

3º Trimestre 2011

Novembro/2011– Diretoria Econômico-Financeira e de Relações com Investidores

Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sabesp. Estas são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração da Sabesp em relação ao futuro do negócio e seu contínuo acesso a capitais para financiar o plano de negócios da Companhia. Tais considerações futuras dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela Sabesp e estão, portanto, sujeitas a mudanças sem aviso prévio.

Aviso

A Companhia 1

Nossa Operação 2

3 Nossa Performance Financeira

Agenda

Uma das maiores prestadoras de serviços de água e

esgoto do mundo com base no número de clientes

Fornecemos água para 23,8 milhões de pessoas, e

prestamos serviços de esgoto para 20,4 milhões de

habitantes

Vendemos água tratada no atacado para 7 municípios

(3,6 milhões de pessoas)

Monopólio natural, baixo risco de crédito

Atendemos a Cidade de São Paulo e outros 362 dos

645 municípios do Estado

Nossa área de atuação cobre cerca de 59% da

população urbana do Estado

A Região Metropolitana de São Paulo* – RMSP é

responsável por 73,7% das nossas receitas de vendas

e serviços prestados

Principais Indicadores Operacionais (1) Visão geral sobre a Companhia

(1) Data base 30/09/2011

(2) Esgoto tratado como percentual do esgoto coletado

São Paulo Sistemas Regionais

RMSP

Uma das maiores companhias de água e esgoto do mundo...

*A Região Metropolitana que consideramos nesta estimativa inclui 8

municípios fora da área legal da Região Metropolitana de São Paulo e

representa os municípios servidos pela Diretoria Metropolitana da

Companhia.

4

Água Esgoto

Ligações (milhões) 7,4 5,9

Cobertura (%) 100 82

Tratamento (%) 100 73(²)

Volume faturado (milhões m³) 1.525,3 1.484,3

Somos uma sociedade de economia mista, com o controle exercido pelo Estado de São

Paulo e uma participação significativa de capital privado

A regulamentação atual estabelece que o Estado de São Paulo deve possuir no mínimo 50% +1

das ações com direito a voto da Sabesp

Atualmente o Estado de São Paulo detém 50,3% das ações

100% ações ordinárias

Valor de Mercado R$ 9.956,5 milhões (Setembro/2011)

(¹) Setembro de 2011

...com alto nível de Governança Corporativa.

Controle Acionário(¹)

5

22,6%

27,1%

50,3%

A Companhia 1

Nossa Operação 2

3 Nossa Performance Financeira

Agenda

6

Volume faturado de água por categoria Volume faturado de esgoto por categoria

Base diversificada de consumidores

Mais de 80% do volume e da receita de água originam-se

das categorias residencial, comercial e industrial Mais de 90% do volume e da receita de esgoto originam-se

das categorias residencial, comercial e industrial

7

Residencial

82%

Comercial

10%

Industrial

3%

Público

3%

Atacado

2%

Residencial 73%

Comercial 8%

Industrial 2%

Publico 3%

Atacado 14%

Água de Reuso <0%

Ampla cobertura de municípios

8

Nº de

municípios

% da receita

Renovados/Assegurados (Contrato de Programa e de Serviço) 218 67,2

Região Metropolitana sem contrato 31 14,6

Expirados/Em negociação 74 6.2

A vencer:

Até 2017 08 2,6

2018 to 2033 32 7,0

Total Varejo 363 97,6

Atacado 7 2,4

Total Sabesp 370 100

Contrato de Concessão

Agreement and Contract with the Municipality of São Paulo

Contrato de serviço por 30 anos entre Sabesp, Município de São Paulo e Governo do

Estado

Plano de investimentos para o município: R$ 16,9 bilhões por 30 anos

Investimento mínimo de 13% da receita bruta, líquida de COFINS e PASEP:

aproximadamente R$ 500 milhões/ano

Transferência de 7,5% da receita bruta, líquida de COFINS e PASEP ao Fundo de

Infraestrutura e Saneamento Ambiental Municipal - a ser recuperado na tarifa

Agencia reguladora ARSESP

Marco Regulatório

Obrigatoriedade de criar uma Agência Reguladora – Municipal ou Estadual

Esclarece as condições de pagamento de indenização dos investimentos não amortizados nas

prestações de serviços anteriores à lei – até 4 anos

Liberação de recursos federais fica condicionada à existência de plano de saneamento básico

elaborado pelo titular do serviço básico – Prazo: 2014

Discussão Central: Os serviços de saneamento são de interesse local ou comum?

Continua na esfera federal a discussão sobre a titularidade dos serviços de saneamento em

Regiões Metropolitanas A Lei 11.445/07 não esclarece a questão

Lei Federal 11.445/07 / Decreto 7.217/10

Discussão sobre o poder de concessão

9

As atividades e responsabilidade reguladoras compreendem:

Qualidade dos serviços

Estrutura tarifária e reajuste

O planejamento é uma atribuição de quem tem a concessão

Atribuições da ARSESP

Cálculo do Índice de Reajuste Anual

Parte A Parte B

Reajuste Anual das Tarifas vs. Inflação (%)

Inflação (IPCA)

X

Custos Gerenciáveis

Reajuste Tarifário Anual

Reajuste definido pela

ARSESP

Reajustes de acordo com a

fórmula

10

Repasse integral dos

custos não gerenciáveis

Inclui:

Energia elétrica

Material de tratamento

Impostos

Custos de utilização

dos recursos hídricos

7,4% 7,7%

16,6%

6,8% 6,6%

4,0% 3,7%

6,4%

4,5% 4,6%

6,87%

13,1%

8,2%

18,9%

6,8%

9,0%

6,7%

5,1% 5,1%

4,4% 4,1%

6,83%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Inflação (IPCA) Aumento de Tarifa

18-Maio-2011 Divulgação pela ARSESP do WACC em 8,06%

16-Jan-2012 ARSESP divulga proposta da metodologia de revisão tarifária.

29-Fev-2012 a

14-Mar-2012 Realização de audiências públicas para discutir metodologia a ser utilizada no processo de revisão tarifária

30-Mar-2012 Sabesp apresenta para ARSESP a BRR – Base de Ativos Regulatória, e o Plano de Negócios detalhado

ARSESP pública a metodologia final a ser utilizada no processo de revisão tarifária

2-Maio-2012 ARSESP apresenta para a Sabesp a proposta da Tarifa Media Inicial (P0) , Fator de Ganhos de Eficiência (X) e solicita

da Sabesp a proposta de Estrutura Tarifária.

23-Maio-2012 SABESP apresenta a proposta de Estrutura Tarifária

13-Jun-2012 ARSESP divulga a proposta de Tarifa Média Inicial (P0) , Fator de Ganhos de Eficiência (X) e Estrutura Tarifária e

convoca consulta pública

13-Jul-2012 Realização de audiência pública sobre a Tarifa Média Inicial (P0) , Fator de Ganhos de Eficiência (X) e Estrutura

Tarifária

30-Ago-2012 Publicação da Tarifa Média Inicial (P0) , Fator de Ganhos de Eficiência (X) e Estrutura Tarifária

Nova Metodologia Tarifária

11

BRR0 CAPEX + OPEX + IRCS + ∆ CG

BRRT = BRR0 + ∑(CAPEX+∆ CG-DEP) Volume (M3)

P0 TIR = WACC

Evolução das ligações de água (milhões) Ligações projetadas de água (mil)

Acompanhar o crescimento vegetativo da população

adicionando 1,3 milhões de ligações de água até

2019

Evolução das operações – água e esgoto

Acompanhar o crescimento vegetativo da

população adicionando 1,7 milhões de ligações

de esgoto até 2019

Coleta: de 79% em 2009 para 90% até 2019

Tratamento: de 72% em 2009 para 93% até 2019

Ligações projetadas de esgoto (mil) Evolução das ligações de esgoto (milhões)

12

201 189 143 144 145

724

2009 Real 2010 Real 2011E 2012E 2013E 2014E a2019E

184 235

169 162 156

1.008

2009 Real 2010 Real 2011E 2012E 2013E 2014E a2019E

6,6

6,8 6,9 7,1

7,3 7,4

2006 2007 2008 2009 2010 3T11

5,0

5,2 5,3

5,5

5,7 5,9

2006 2007 2008 2009 2010 3T11

Estão previstos R$ 912 milhões no Plano de Investimento 2009-2013 para o Programa de Redução de Perdas de Água

Até 3T11 foram investidos R$ 592 milhões

Perdas físicas

Agilidade e qualidade no reparo de

vazamentos

Controle de pressão na rede de distribuição

com VRPs

Manutenção preventiva dos hidrômetros

instalados, incluindo os de instalação recente

Melhoria da qualidade dos materiais

Pesquisa de vazamentos não visíveis em

áreas críticas

Troca seletiva de redes e canais

Perdas não físicas

Troca de hidrômetros ineficientes

Expansão das equipes envolvidas em ação

antifraude

Prevenção de fraudes

Controle de ligações inativas

Melhoria de Eficiência - Programa de Redução de

Perdas

Meta de Perdas de Água (%) Ações para Redução de Perdas

13

13,0

15,0

17,0

19,0

21,0

23,0

25,0

27,0

29,0

31,0

33,0

35,025,7%

Meta em Dezembro 2019: 13.0%

Meta em Dezembro 2013: 20.0%

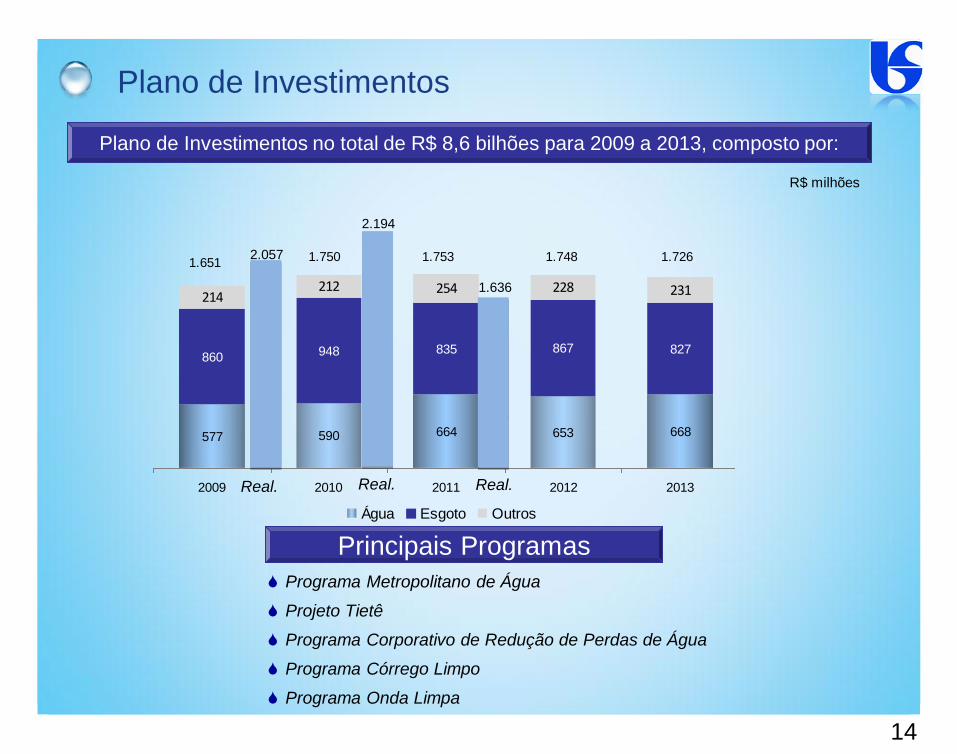

Plano de Investimentos no total de R$ 8,6 bilhões para 2009 a 2013, composto por:

Plano de Investimentos

14

Programa Metropolitano de Água

Projeto Tietê

Programa Corporativo de Redução de Perdas de Água

Programa Córrego Limpo

Programa Onda Limpa

Principais Programas

577 590 664 653 668

860 948 835 867 827

214212 254 228 231

2009 2010 2011 2012 2013

Água Esgoto Outros

1.651 1.7261.7481.7531.750

439

2.057

2.194

Real. Real. Real.

R$ milhões

1.636

Plano de Investimentos - Financiamento

Recursos Próprios

R$ 4 bilhões = 46,5% Recursos de Terceiros

R$ 4,6 bilhões = 53,5%

CEF R$ 1,4 bi

BNDES R$ 1,3 bi

BIRD R$ 100 mi

BID R$ 1,0 bi

JICA R$ 80 mi

R$ 4,4 bi

94%

15

JICA

JICA – CEF -BNDES

A Companhia 1

Nossa Operação 2

3 Nossa Performance Financeira

Agenda

16

Dívida por Contrato Dívida por moeda

Acesso a financiamentos de longo prazo e baixo custo

17

Perfil de vencimento da dívida

R$ milhões

- 150,0 300,0 450,0 600,0 750,0 900,0

1.050,0 1.200,0 1.350,0 1.500,0 1.650,0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 +

261

1.563

1.286

772 688

631

372 327 319

945

253

1.090

Dívida Externa

Dívida Local

JICA 11,2%

BID 12,6%

Eurobônus 10,9%

Debêntures 24,6%

BNDES 12,7%

CEF 17,2%

B Brasil 10,8%

Moeda Local 65,2%

Dólar 20,0%

Iene 11,2%

(*) Cesta de Moeda 3,6%

Receita Líquida (R$ milhões)

LAJIDA (R$ milhões)

Lucro Líquido (R$ milhões)

Resultados consistentes

18

2005 2006 2007 2008 2009 2010

Dividendos

declarados 12,2* 9,5* 1,32 1,30 1,73 2,00

Pay Out % 40,2 34,7 28,5 34,3 26,1 27,9

* R$/000 ações

Dividendos/Pay Out

789 1.055

863*

1.508* 1.630*

730,4*

2006 2007 2008 2009 2010 3T11

*Desde 2008, calculados de acordo com CPCs/IRFS

5.527 5.971

7.809* 8.580*

9.230*

7.226*

6,1 6,5

7,1

5,6

2006 2007 2008 2009 2010 3T11

Receita Líquida Receita Líquida sem Construção

*Desde 2008, calculados de acordo com CPCs/IRFS

2.446 2.699 2.865* 2.727*

3.222*

2.244*

44,3% 45,2% 36,7%

31,8% 34,9% 31,1%

46,7% 41,7% 45,4%

40,0%

2006 2007 2008 2009 2010 3T11

*Desde 2008, calculados de acordo com CPCs/IRFS

LAJIDA Margem LAJIDA Margem LAJIDA sem Construção

19

Dívida Líquida vs. LAJIDA* (R$ milhões) Dívida Líquida vs. PL (R$ milhões)

* LAJIDA – últimos 12 meses

Calculado de acordo com CPCs/IFRS

Nossa estrutura de capital tem permanecido consistente com a evolução de

nossa geração operacional de caixa e nossa capitalização

Medida histórica de alavancagem

5.220

5.787 6.220 6.279

2.865 2.727 3.222 3.099

1,8x 2,1x 1,9x

2,0x

2008 2009 2010 3T11

Dív. Liq. LAJIDA Dív. Liq./LAJIDA

5.220 5.787 6.220 6.279 6.758

8.439

9.682 10.343

0,8x 0,7x 0,6x 0,6x

2008 2009 2010 3T11

Dív. Liq. Patrimônio Líquido Dív. Liq./PL

Receita líquida (R$) 4.953,4 5.527,3 5.970,8 7.809,3 8.579,5 9.230,4 7.225,7

LAJIDA (R$) 2.285,6 2.446,1 2.698,9 2.865,1 2.727,3 3.222,5 2.244,0

Margem LAJIDA (%) 46,1 44,3 45,2 36,7 31,8 34,9 31,1

Lucro líquido (R$) 865,6 789,4 1.055,3 862,9 1.507,7 1.630,4 730,4

Margem líquida (%) 17,5 14,3 17,7 11,0 17,6 17,7 10,1

Ativo total (R$) 17.431,1 17.999,9 18.659,9 17.206,0 20.242,9 23.293,1 24.370,5

Dívida total (R$) 6.664,2 6.326,7 5.685,2 6.865,0 6.557,9 8.264,6 8.506,5

Dívida de curto prazo (R$) 759,0 852,5 742,1 1.449,0 1.009,9 1.242,1 1.029,1

Dívida de longo prazo (R$) 5.905,2 5.474,2 4.943,1 5.416,0 5.548,0 7.022,5 7.477,4

Dívida em moeda estrangeira (R$) 1.575,9 1.472,2 1.242,3 2.281,0 1.745,6 2.249,9 2.962,7

Patrimônio líquido (R$) 8.482,5 9.018,5 9.780,5 6.758,2 8.438,6 9.681,8 10.343,4

Dívida total/Capitalização (%) 44,0 41,2 36,8 50,4 43,7 46,1 45,1

Investimentos (R$) 678 905 921 1.734 2.059 2.194 1.636

Dividendos declarados(por ação) 12,2** 9,5** 1,3 1,3 1,7 2,0 -

Pay Out (%) 40,2 34,7 28,5 34,3 26,1 27,9 -

Dividend Yield (%) 7,8 3,2 3,2 4,7 5,0 4,7 -

Ações existentes - 227.836.623

(Em R$ milhões) Destaques Financeiros

** R$ / 000 ações

* Conforme CPCs/IFRS, inclui Receita de Construção e Despesa de Construção

20

www.sabesp.com.br

Contatos RI

Mario Azevedo de Arruda Sampaio Angela Beatriz Airoldi [email protected] [email protected] (11) 3388 8664 (11) 3388 8793