Embed Size (px)

Citation preview

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 1

Capítulo 5

Escrituração e

Lançamento

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 2

5.1 CONCEITO

Escrituração é a técnica encarregada do registro dos atos contábeis ocorridos em uma entidade, visando

o controle do patrimônio, a apuração dos resultados dos exercícios sociais e a prestação de informações

aos diversos usuários da informação contábil, ou seja, a escrituração é a base dos relatórios contábeis,

que são, em última análise, os meios de comunicação da entidade com o mundo exterior ou

interessados na informação contábil.

A escrituração é a técnica contábil responsável pela função de registrar todos os fatos administrativos

que alteram o patrimônio das entidades econômico administrativas, quer qualitativamente quanto

quantitativamente. Lembre-se de que a escrituração é técnica e não deve ser confundida com a

Contabilidade que é ciência, tampouco deve ser confundida com lançamento que é o ato de escriturar,

efetuado pelo método das partidas dobradas.

A propósito de escrituração, o art. 177 da Lei nº 6.404/76, estabelece que:

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos

preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos,

devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações

patrimoniais segundo o regime de competência.

§ 1º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios

contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

§ 2o A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer

modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei

tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam,

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 3

conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem

registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras. (Redação dada

pela Lei 11941/2009).

§ 3o As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas

pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores

independentes nela registrados. (Redação dada pela Lei 11941/2009)

§ 4º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas

legalmente habilitados.

§ 5o As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo

deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos

principais mercados de valores mobiliários. (Incluído pela Lei nº 11.638,de 2007).

§ 6o As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras

expedidas pela Comissão de Valores Mobiliários para as companhias abertas. (Incluído pela Lei nº

11.638,de 2007).

5.2 LANÇAMENTO

É a prática da escrituração; efetuado nos livros contábeis. Lembre-se de que a escrituração é técnica e

não deve ser confundida com a Contabilidade, que é ciência; tampouco deve ser confundida com

lançamento, que é o ato de escriturar, efetuado pelo método das partidas dobradas, que é apenas um

método de escrituração.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 4

Ao registro de um fato contábil chamamos lançamento. Este é efetuado em livros contábeis próprios

como o Diário, Razão, etc. Ao conjunto de registros ou lançamentos é que chamamos escrituração.

Resumindo: ESCRITURAÇÃO Registro dos fatos que alteram o patrimônio. É feita através dos

lançamentos.

A escrituração é posta em prática pelo ato do lançamento, segundo o método das partidas

dobradas, para atender a função registro, atrelada no conceito da Ciência Contabilidade. Assim, temos

uma hierarquia descendente de amplitude de conceitos, começando pela Contabilidade (ciência), em

seguida a escrituração (técnica) e o lançamento/registro (método de escrituração “partidas dobradas”).

As entidades devem adotar certas formalidades na escrituração de fatos contábeis. Assim, ela deve

manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo

manual, mecanizado ou eletrônico.

A escrituração deverá ser executada em idioma e moeda corrente nacionais, em forma contábil, em

ordem cronológica de dia, mês e ano, com ausência de espaços em branco, entrelinhas, borrões,

rasuras, emendas ou transportes para as margens, com base em documentos de origem externa ou

interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos

administrativos.

O Balanço e as demais Demonstrações Contábeis de encerramento de exercício deverão ser transcritos

no “Diário”, completando-se com as assinaturas do Contabilista e do titular ou representante legal da

Entidade.

O “Diário” e o “Razão” constituem os registros permanentes da Entidade. Os registros auxiliares, quando

adotados, devem obedecer aos preceitos gerais da escrituração contábil, observadas as peculiaridades

da sua função. No “Diário” serão lançadas, em ordem cronológica, com individuação, clareza e

referência ao documento probante, todos os fatos que provoquem variações patrimoniais, quer

qualitativas, quer quantitativas.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 5

5.3 MÉTODO DAS PARTIDAS DOBRADAS

Em contabilidade, o termo partida, significa o registro de um fato ou de vários fatos patrimoniais em

forma contábil, caracterizando-se a conta, o histórico, os valores e a data em que se verificou o fato.

Desta forma, temos que o termo partida é sinônimo de lançamento, quer no LIVRO DIÁRIO, quer no

LIVRO RAZÃO.

O fundamento deste método consiste em movimentarem-se, sempre, pelo menos duas contas, ou

seja, se efetuarmos um débito em uma ou mais contas, devemos efetuar um crédito, de valor

equivalente, em uma ou mais contas, de maneira que a soma dos débitos efetuados em um dado

período seja igual à soma dos créditos efetuados no mesmo período.

Lançamento

A escrituração contábil é a técnica utilizada para o registro dos fatos contábeis. Tem como finalidade o

controle do patrimônio e suas variações. a escrituração contábil é feita por meios de lançamentos em

livros destinados ao registro das operações que afetam o patrimônio.

5.4 PROCEDIMENTOS (PASSOS) DO LANÇAMENTO

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 6

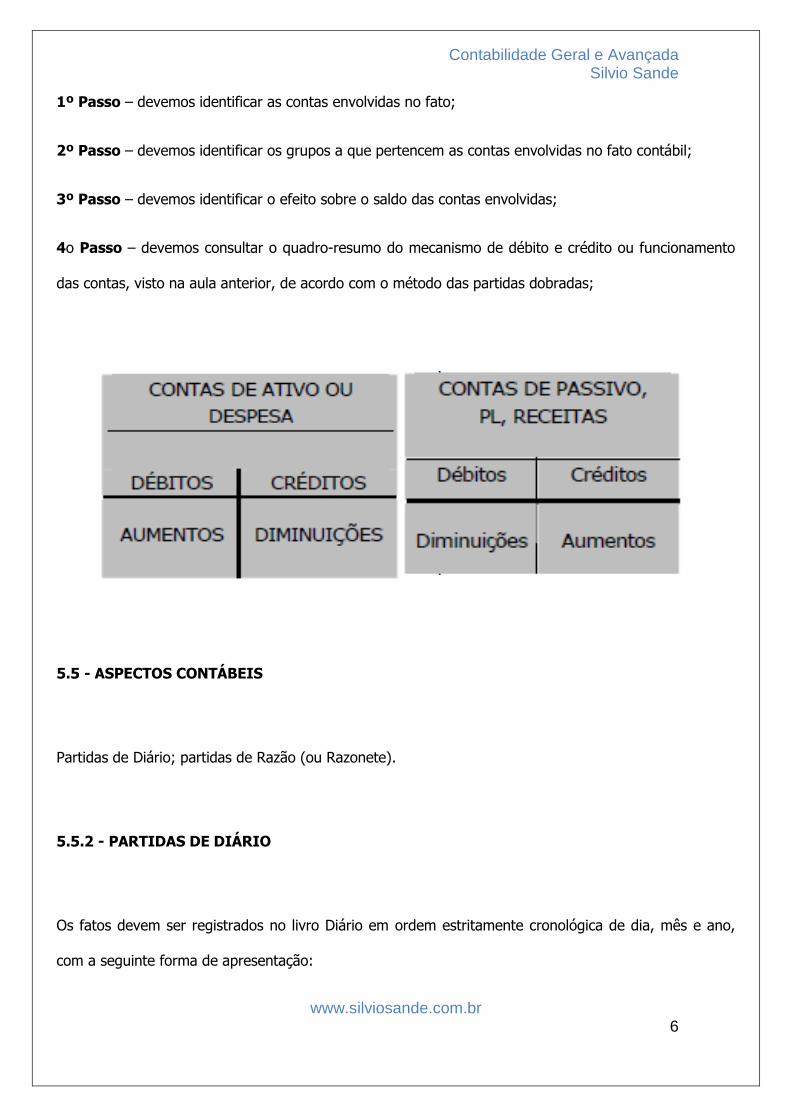

1º Passo – devemos identificar as contas envolvidas no fato;

2º Passo – devemos identificar os grupos a que pertencem as contas envolvidas no fato contábil;

3º Passo – devemos identificar o efeito sobre o saldo das contas envolvidas;

4o Passo – devemos consultar o quadro-resumo do mecanismo de débito e crédito ou funcionamento

das contas, visto na aula anterior, de acordo com o método das partidas dobradas;

5.5 - ASPECTOS CONTÁBEIS

Partidas de Diário; partidas de Razão (ou Razonete).

5.5.2 - PARTIDAS DE DIÁRIO

Os fatos devem ser registrados no livro Diário em ordem estritamente cronológica de dia, mês e ano,

com a seguinte forma de apresentação:

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 7

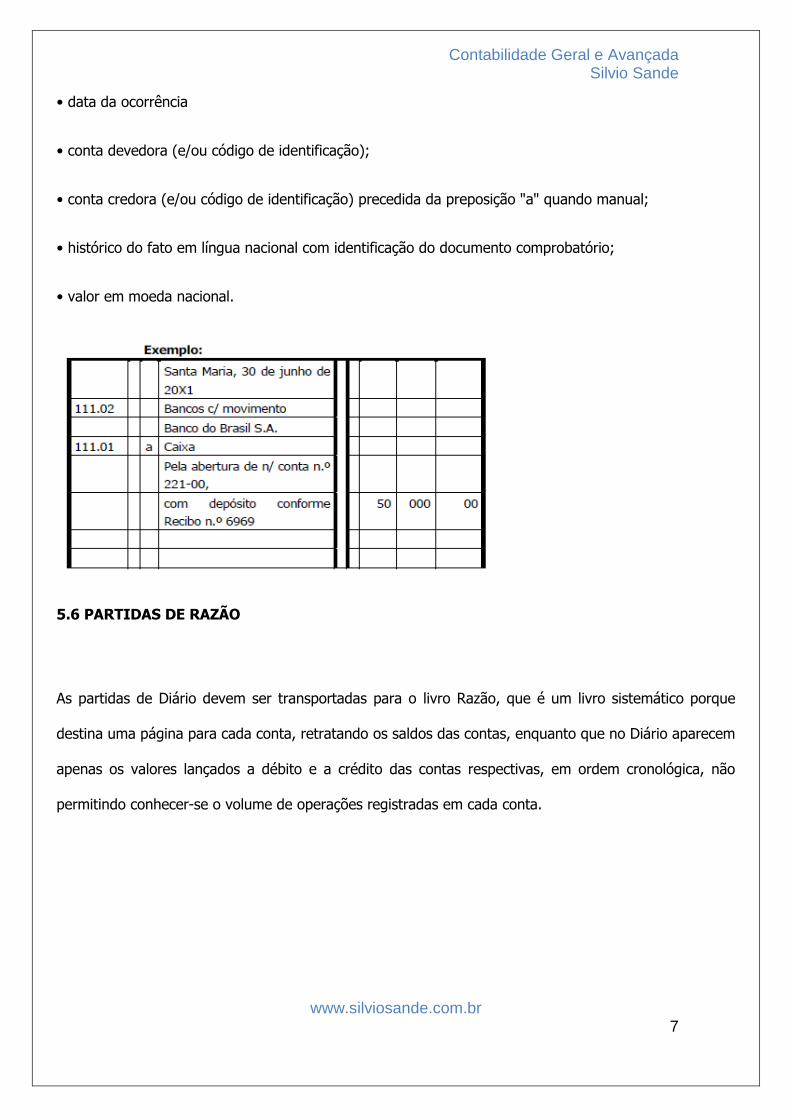

• data da ocorrência

• conta devedora (e/ou código de identificação);

• conta credora (e/ou código de identificação) precedida da preposição "a" quando manual;

• histórico do fato em língua nacional com identificação do documento comprobatório;

• valor em moeda nacional.

5.6 PARTIDAS DE RAZÃO

As partidas de Diário devem ser transportadas para o livro Razão, que é um livro sistemático porque

destina uma página para cada conta, retratando os saldos das contas, enquanto que no Diário aparecem

apenas os valores lançados a débito e a crédito das contas respectivas, em ordem cronológica, não

permitindo conhecer-se o volume de operações registradas em cada conta.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 8

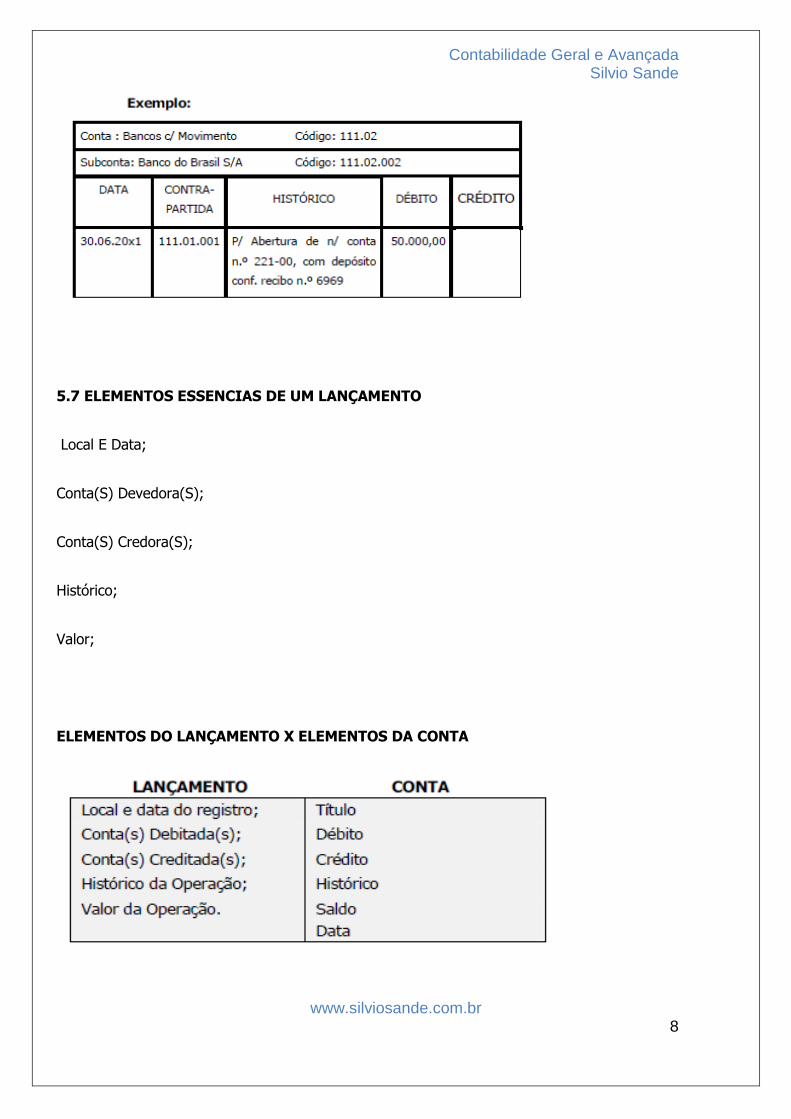

5.7 ELEMENTOS ESSENCIAS DE UM LANÇAMENTO

Local E Data;

Conta(S) Devedora(S);

Conta(S) Credora(S);

Histórico;

Valor;

ELEMENTOS DO LANÇAMENTO X ELEMENTOS DA CONTA

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 9

5.8 - LIVROS PRINCIPAIS DE ESCRITURAÇÃO:

LIVRO DIÁRIO

Conforme o Código Civil, além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser

substituído por fichas, no caso de escrituração mecanizada ou eletrônica. A adoção de fichas não

dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado

econômico. Salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de

postos em uso, devem ser autenticados no Registro Público de Empresas Mercantis. A escrituração

será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia,

mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para

as margens.

Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta dias,

relativamente a contas, cujas operações sejam numerosas ou realizadas fora da sede do

estabelecimento, desde que utilizados livros auxiliares regularmente autenticados, para registro

individualizado, e conservados os documentos que permitam a sua perfeita verificação.

Com base na escrituração contábil feita no livro Diário, é apurado o lucro líquido do período-base (lucro

contábil). A partir do lucro líquido, já então por meio do Livro de Apuração do Lucro Real (LALUR),

obtém-se o lucro real, base de cálculo do Imposto de Renda das pessoas jurídicas tributadas por essa

forma.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 10

LIVRO RAZÃO

É um livro sistemático, onde se controla a movimentação de cada conta individualmente, sendo

transcrito registros de débitos e créditos da conta no Diário. O Razão é considerado livro auxiliar pela

legislação comercial, foi tornado obrigatório para as empresas tributadas com base no lucro real, pela

Lei 8.218/91 e 8.383/91, portanto sob amparo da legislação fiscal.

A sua escrituração é individualizada em uma folha ou ficha para cada conta (a exceção da escrituração

por computador) e os lançamentos obedecem a ordem cronológica das operações. Está dispensado de

registro ou autenticação nos órgãos competentes.

LIVRO DE REGISTRO DE DUPLICATAS

No livro de Registro de Duplicatas registram-se as vendas em prazos superiores a 30 dias. A pessoa

jurídica deverá, por exigência da Lei 5.474 de 18/07/68 escriturar cronologicamente todas as duplicatas

emitidas, com número de ordem, data e valor das faturas originais, data da expedição, nome e domicílio

do comprador, anotações de reforma, prorrogação e outras circunstâncias.

LIVRO REGISTRO DE INVENTÁRIO

Destina-se ao registro de inventários de mercadorias, matérias-primas, material secundário, produtos

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 11

acabados, produtos em processo de fabricação, embalagens, combustíveis e lubrificantes, material de

expediente etc. existentes em estoque no encerramento do período-base.

LIVRO DE APURAÇÃO DO LUCRO REAL

O LALUR deve ser escriturado por todas as pessoas jurídicas contribuintes do imposto de renda

tributadas com base no lucro real, inclusive filiais, sucursais ou representantes de pessoas jurídicas

domiciliadas no exterior, firmas individuais e cooperativas que realizem negócios com não cooperados.

FORMALIDADES EXIGIDAS

Na escrituração do LIVRO DIÁRIO é exigido o cumprimento de formalidades EXTRÍNSECAS e

INTRÍNSECAS.

a) Formalidades EXTRÍNSECAS – são relativas à forma material do livro, que deve:

- Ser encadernado com páginas numeradas;

- Ser registrado na Junta Comercial do Estado (empresas comerciais) ou Cartório de Registro de Títulos

e Documentos (sociedades civis);

- Possuir Termos de Abertura e Encerramento (um para cada livro), assinados por Contabilista

responsável;

- Rubricados em todas as páginas por funcionário da Junta Comercial ou do Cartório.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 12

b) Formalidades INTRÍNSECAS – são relativas ao seu conteúdo (lançamentos). São as seguintes:

- Os registros devem ser em ordem cronológica;

- Não são permitidos borrões, rasuras ou emendas;

- Não são permitidos espaços em branco, ocupação de margens ou entrelinhas;

- Deve ser seguido um método uniforme de escrituração do início ao fim.

5.9 ERROS DE ESCRITURAÇÃO

Durante a escrituração dos livros, podem ser cometidos erros que precisam ser corrigidos. Dentre os

diversos erros encontrados, podemos mencionar os seguintes:

Lançamento em duplicidade;

Inversão de Contas;

Omissão de Lançamentos;

Erro na conta debitada ou creditada;

Erro de valor;

Erro no histórico.

A correção de um registro realizado com erro na escrituração contábil das Entidades deve ser corrigido

por lançamento de retificação. As formas de retificação recomendadas para a correção dos erros de

escrituração são o estorno, a transferência e a complementação.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 13

Em qualquer que seja a modalidade de correção adotada, o histórico do lançamento deverá precisar o

motivo da retificação, a data e a localização do lançamento de origem, isto é, deve fazer menção ao

lançamento original.

Lançamento de estorno – Consiste em anular totalmente o lançamento feito anteriormente, com outro

lançamento invertido de igual valor.

Transferência – Consiste no estorno parcial, utilizando a transferência, é possível a correção do erro de

conta mediante um único lançamento, sem a necessidade de se estornar integralmente o lançamento

errado.

Complementação – consiste em completar, aumentando ou reduzindo o valor anteriormente registrado.

Na complementação as contas estão corretas, porém os valores podem estar a maior ou a menor.

5.10 FÓRMULAS (FORMAS) DE LANÇAMENTO

Ao se preparar um lançamento contábil, o número de contas debitadas e creditadas vai definir a fórmula

de lançamento utilizada.

LANÇAMENTO DE PRIMEIRA FÓRMULA – 1 DEBITO E 1 CRÉDITO

Depósito do saldo da conta caixa em conta bancária:

Local e data

Bancos

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 14

A caixa

Histórico Valor

LANÇAMENTO DE SEGUNDA FÓRMULA – 1 DEBITO E 2 OU MAIS CRÉDITOS

Pagamento de duplicatas, parte em dinheiro e parte em cheque:

Local e data

D- Duplicatas a pagar

C- Diversos

C- Caixa

C- Banco

Histórico Valor

LANÇAMENTO DE TERCEIRA FÓRMULA – 2 OU MAIS DEBITOS E 1 CRÉDITO

Pagamento á vista de despesa com combustível e com roupas.

Local e data

D- Diversos

C- Caixa

D- Despesas c/ combustível

D- Despesas com Vestuário

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 15

Histórico Valor

LANÇAMENTO DE QUARTA FÓRMULA – 2 OU MAIS DEBITOS E 2 OU MAIS CRÉDITOS

Compra de máquinas e móveis com pagamento em dinheiro e cheque.

Local e data

D- Diversos

C- Diversos

D- Máquinas

D- Móveis

C- Caixa

C- Banco

Histórico Valor

Para ficar mais fácil, veja o quadro a seguir:

DÉBITOS CRÉDITOS FÓRMULA DE LANÇAMENTO

1 1 Primeira

1 2 Segunda

2 1 Terceira

2 2 Quarta

Obs.: onde consta 2 significa 2 ou mais contas debitadas ou creditadas

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 16

5.11 ATOS E FATOS ADMINISTRATIVOS

Nas empresas, durante a sua existência, são praticados muitos atos administrativos que, de uma ou de

outra forma, afetam a entidade, quer no seu potencial de gerar maior capacidade operacional, quer na

estrutura patrimonial.

Dentro dessa acepção, os atos administrativos são classificados e atos administrativos propriamente dito

e fatos administrativos ou fatos contábeis.

Atos Administrativos: são aqueles atos praticados pela gestão da empresa no intuito de organização e

estruturação. Eles não provocam alterações no patrimônio da entidade, portanto não interessam à

Contabilidade. São exemplos deste tipo de ato: elaboração de parecer, advertência a funcionário,

marcação de reuniões, planejamento estratégico etc.

Fatos Administrativos (ou Fatos Contábeis): são os fatos que provocam alterações nos elementos do

patrimônio ou do resultado. São os fatos que interessam à Contabilidade, portanto nosso estudo

concentra-se neste tipo de fato. Como exemplos podemos citar a aquisição de mercadorias, o

pagamento de salários, o aumento do capital social, a contratação de um empréstimo etc.

FATO ADMINISTRATIVO (CONTÁBIL)

Pelo que foi exposto, fato administrativo é qualquer acontecimento que traz reflexos no patrimônio,

alterando-o na sua qualidade e/ou na sua quantidade. Interessante frisar que os fatos que alteram o

patrimônio quantitativamente também o alteram em sua qualidade. A análise dos fatos contábeis deve

ser feita tendo em mente as alterações que eles provocam no patrimônio líquido. Com relação às

alterações no patrimônio líquido que os fatos contábeis podem provocar, eles são classificados em

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 17

FATOS PERMUTATIVOS, FATOS MODIFICATIVOS e FATOS MISTOS.

FATOS PERMUTATIVOS OU COMPENSATIVOS

Fatos contábeis permutativos são aqueles que não provocam alterações quantitativas no valor do

PATRIMÔNIO LÍQUIDO. Nessa espécie de fatos contábeis há apenas permutas entre os elementos

patrimoniais ATIVOS e/ou PASSIVOS.

Percebam que nesses fatos há alterações no patrimônio da entidade, porém estas alterações no

patrimônio são apenas qualitativas.

Vejamos alguns exemplos de fatos permutativos:

a) compra de mercadorias, à vista (há a troca de bens por bens, isto é, mercadorias por moeda, tudo

dentro do ATIVO);

b) compra de mercadorias, a prazo (há somente a troca de bens por obrigações, isto é, mercadorias por

duplicatas a pagar ou fornecedores, ou seja, só movimenta ATIVO e PASSIVO);

c) recebimento em dinheiro de uma duplicata (há somente a troca de bens por direito, isto é, de moeda

por duplicatas a receber);

d) aumento do capital por incorporação de lucros (há somente a troca de patrimônio líquido por

patrimônio líquido, isto é, reservas de lucros por capital);

e) venda de mercadorias ou qualquer bem pelo preço de custo (há somente a troca bens por bens, isto

é, mercadorias por moeda);

f) pagamento de uma obrigação, sem acréscimo ou desconto (há somente a troca de bem por

obrigação, isto é, desaparece uma obrigação e um bem de igual valor não alterando o valor do

patrimônio líquido).

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 18

FATOS MODIFICATIVOS

Como os fatos são analisados e classificados segundo os efeitos que provocam no patrimônio líquido, os

fatos modificativos são aqueles que provocam alterações no valor do patrimônio líquido, ou seja, são as

alterações quantitativas do patrimônio líquido. Os fatos modificativos também alteram a qualidade do

patrimônio, porém não provocam permuta entre elementos patrimoniais ou entre contas patrimoniais.

As modificações no patrimônio líquido podem ser aumentativas ou diminutivas. São aumentativos os

fatos que provocam aumento no patrimônio líquido e diminutivos aqueles que provocam diminuição no

patrimônio líquido.

Fatos Modificativos Aumentativos:

a) Recebimento de aluguel no dia do seu vencimento relativo a imóvel da entidade (há uma receita e

movimentação positiva no caixa, lembrando que as receitas aumentam o PL).

b) Recebimento de juros na data da ocorrência do seu fato gerador (ocorre uma receita e aumento no

caixa/bancos, aumentando o patrimônio líquido).

c) Recebimento à vista de serviços prestados (ocorre um aumento na conta caixa/bancos e ocorre uma

receita, o que faz aumentar o patrimônio líquido).

d) Conversão de uma obrigação em capital social (há uma redução de passivo sem o correspondente

ativo, vale dizer, uma receita e o consequente aumento do patrimônio líquido). A ESAF e o CESPE

consideram esse fato permutativo haja vista que a alteração do PL não foi consequência de Recita nem

Despesa.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 19

Fatos Modificativos Diminutivos:

a) Pagamento de despesa de salários dentro do mês do trabalho realizado (ocorre a diminuição de

caixa/bancos e uma despesa, lembrando que despesas geram reduções no PL).

b) Apropriação (reconhecimento, lançamento) de despesas (salários, aluguéis, juros, impostos etc.). Isto

ocorre quando a despesa ocorre e elas não são liquidadas no ato, fazendo surgir um passivo. Conforme

vimos no princípio da competência, pelo surgimento de um passivo sem o correspondente ativo,

considera-se ocorrida uma despesa.

c) Despesas financeiras pagas ao banco ou o seu reconhecimento (percebam que a despesa isolada

paga ou assumida constitui fato modificativo; já o pagamento de uma obrigação com juros constitui fato

misto, como veremos a seguir).

FATOS MISTOS

São aqueles fatos em que ocorre uma permuta de elementos patrimoniais e também há alteração do

patrimônio líquido, isto é, são as mutações patrimoniais que combinam fatos permutativos com fatos

modificativos. Por isso podem ser aumentativos ou diminutivos. Estamos diante de fato dessa natureza

quando há alterações qualitativas e quantitativas do patrimônio.

Para ilustrar esse tipo de fatos, podemos citar os seguintes exemplos:

Fatos Mistos Aumentativos

a) Venda de mercadorias e quaisquer bens do ativo, com lucro (ocorre a diminuição de mercadoria em

estoque ou bens do ativo e a entrada de recursos no caixa ou o aumento de disponibilidades ou contas

a receber, o que constitui um fato permutativo até o valor da igualdade, porém a troca não é equânime,

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 20

isto é, as disponibilidades ou duplicatas a receber aumentam com valor maior do que o valor das

mercadorias ou os bens que saem do ativo, ocasionando um aumento do patrimônio líquido através do

lucro).

b) Recebimento de títulos com acréscimo de juros (também ocorre uma permuta entre caixa/bancos

com duplicatas a receber, porém em valor maior, o que representa aumento do patrimônio líquido, pois

ocorre uma receita, conforme vimos no princípio da competência, ou seja, há o surgimento de um ativo

independentemente da intervenção de terceiros).

c) Pagamento de duplicatas, com desconto (é o caso de haver receita, pela conceituação do art. 9o dos

princípios de contabilidade, e também uma permuta, isto é, há redução de passivo e de ativo, porém

este último em menor valor, ou ainda, há o desaparecimento de um passivo sem o correspondente

ativo).

Fatos Mistos Diminutivos

As situações que fazem surgir fatos mistos diminutivos representam o oposto das que fazem surgir os

fatos mistos aumentativos:

a) Venda de mercadorias e quaisquer bens do ativo, com prejuízo (há a permuta de mercadorias e

caixa, porém com diminuição do patrimônio líquido, pois houve uma despesa).

b) Pagamento de uma duplicata com juros (é o caso de pagamento da duplicata, fato permutativo, com

despesas de juros).

c) Recebimento de duplicatas, com desconto (é o caso de diminuição de ativo, ou seja, despesa, por

meio de permuta).

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 21

FATOS COMPLEXOS

INTEGRALIZAÇÃO DE CAPITAL

AUMENTA O PL , MAS COMO NÃO FOI CONSEQUENCIA DE RECEITA, ÀS BANCAS DÃO ENTENDIMENTO

DIFERENTE. ESAF E CESPE TRATAM COMO PERMUTATIVO E OUTRAS BANCAS TRATAM COMO

MODIFICATIVO AUMENTATIVO.

DISTRIBUIÇÃO DE DIVIDENDOS

REDUZ O PL , MAS COMO NÃO FOI CONSEQUENCIA DE DESPESA, ÀS BANCAS DÃO ENTENDIMENTO

DIFERENTE. ESAF E CESPE TRATAM COMO PERMUTATIVO E OUTRAS BANCAS TRATAM COMO

MODIFICATIVO DIMINUTIVO.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 22

EXERCÍCIO PRÁTICO

Considere que a empresa Gama-Delta Comercial e Serviços S.A. teve seu início de funcionamento em

1999. Durante o ano foram realizadas diversas operações. Efetue os lançamentos nos livros DIÁRIO e

RAZÃO.

1) Em 05/01/1999 ocorre a subscrição de 100.000 ações a $1,00 cada, tendo sido integralizadas pelos

sócios apenas 30.000 delas em dinheiro.

Lançamentos no Diário:

2) Em 10/01/1999 a empresa adquire um veículo para uso conforme Nota Fiscal nº 437 à vista no valor

de $ 15.000,00.

3) Em 12/02/1999 a empresa abre uma conta-corrente no Banco Boaventura S.A. efetuando um

depósito inicial de $ 2.500,00, dos quais o banco descontou $ 100,00 a título de taxa de cadastro de

cliente.

4) Em 15/04/1999 a empresa presta um serviço de conserto ao cliente, que aceita um duplicata no valor

de $ 2.000,00.

5) Em 25/04/1999 os sócios integralizam mais $ 40.000,00 através da cessão de um imóvel deste valor

à empresa.

6) Pagamento com cheque nº 438981 no valor de $ 350,00 de uma multa administrativa em

21/05/1999.

7) Em 30/07/1999, a empresa vende o imóvel do item 5 por $ 55.000,00, pagos em dinheiro.

8) Em 22/09/1999, a empresa adquire a prazo mercadorias para revenda no valor de $ 5.000,00.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 23

Exercícios

01. (ESAF/TTN–1994/matutino) “A escrituração da companhia será mantida em

registros(_____), com obediência aos preceitos da legislação (_____) e desta Lei e aos

princípios de Contabilidade geralmente aceitos, devendo observar métodos ou critérios

contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de

competência.”

Completam corretamente o art. 177 da Lei no 6404/76, que trata da escrituração,

retrotranscrito com 02 (duas) omissões, as palavras:

a) permanentes e tributária;

b) confiáveis e comercial;

c) individualizados e comercial;

d) permanentes e comercial;

e) contábeis e fiscal.

02. São elementos essenciais do lançamento no livro diário:

a) Data, moeda utilizada, conta(s) debitada(s), conta(s) creditada(s) e valor da operação.

b) Moeda utilizada, regime de contabilização, histórico da operação e sistema de contas utilizado.

c) Local e data, conta(s) debitada(s), conta(s) creditada(s), histórico da operação e valor da operação.

d) Conta(s) debitada(s), conta(s) creditada(s), histórico da operação e sistema de contas utilizado.

e) Data, conta(s) debitada(s), conta(s) creditada(s), valor da operação e regime de contabilização.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 24

03 (TÉCNICO DO TESOURO NACIONAL-ESAF)

Itens:

• Título

• Estorno

• Ativo

• Saldo

• Valor do Débito

• Local

• Estorno

• Data da Operação

• Situação Líquida

• Valor do Crédito

Os elementos Essenciais da Conta constantes dos itens relacionados são em número de:

a) Quatro

b) Cinco

c) Seis

d) Sete

e) Oito

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 25

04. (ESAF/Auditor Fiscal/Prefeitura de Recife/2003) Considerando o Método das Partidas

Dobradas, assinale a única opção correta.

a) Para cada fato contábil, teremos um registro indicando que, para cada débito, haverá um ou mais

créditos de igual valor, ou ainda, para cada aplicação, haverá uma ou mais origens de igual valor.

b) O Método garante o equilíbrio entre as receitas e as despesas, em respeito ao princípio da

continuidade da Entidade, no tempo, considerando que o mais importante é que a empresa continue

funcionando.

c) Representa uma duplicidade de lançamentos, pois um valor contábil deve ser dividido por dois para

localizar o valor correto. Esta é a razão de ser muito pouco utilizado.

d) É um método de cálculo relacionado com as definições de Fatura e Duplicata, quando da emissão das

notas fiscais pela venda de mercadorias, ou seja, emite-se a fatura e a duplicata será cobrada.

e) Esse método só foi aplicado pelos mercadores de Veneza no século XIV. Atualmente ele só faz parte

da história da evolução contábil, porque o método utilizado atualmente é o direto.

05. De acordo com o método das partidas dobradas:

a) não há débito sem crédito;

b) a soma dos créditos é igual à soma dos débitos;

c) o somatório dos saldos devedores e credores é igual a qualquer momento;

d) da sua aplicação, resulta que, no balanço patrimonial, o ativo seja igual ao passivo;

e) todas as afirmativas estão corretas

06. No que se refere ao livro Diário, analise os seguintes itens:

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 26

I – encadernação com folhas numeradas em sequência, tipograficamente;

II – forma mercantil;

III – individualização e clareza;

IV – ausência de intervalos em branco ou de entrelinhas;

V – termo de Abertura;

VI – termo de Encerramento.

São formalidades intrínsecas ao livro Diário APENAS os itens

(A) I, II e III.

(B) I, V e VI.

(C) II, III e IV.

(D) II, V e VI.

(E) III, IV e VI.

07. (ESAF/Auditor Fiscal/SEFAZ/PA/2002) Assinale a opção correta.

a) Todo acréscimo de valor em contas do Ativo corresponde, necessariamente, a um decréscimo de

valor em contas do Passivo.

b) Um decréscimo no valor de contas do Ativo corresponde, necessariamente, a um acréscimo de valor

em contas do Passivo.

c) Um acréscimo no valor de uma conta do Ativo corresponde, necessariamente, a um acréscimo de

valor em conta do Passivo ou do Patrimônio Líquido.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 27

d) A um decréscimo no valor total do Ativo corresponde, necessariamente, um acréscimo no valor de

uma, ou mais, contas do Passivo ou do Patrimônio Líquido.

e) Um acréscimo no valor total do Ativo não corresponde, necessariamente, a um acréscimo no valor do

Patrimônio Líquido.

08. (Esaf – FORTALEZA/2003) Com relação a lançamentos contábeis apresentamos quatro

afirmativas incorretas. Indique a correta;

a) Na única forma de retificação de lançamento contábil, que é o estorno o histórico do lançamento

deverá precisar o motivo da retificação, a data e a localização do lançamento de origem;

b) O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o completamente;

c) O lançamento de estorno promove a regularização de conta indevidamente debitada ou creditada,

através da transposição do valor para a conta mais adequada;

d) O lançamento de estorno é aquele que vem, posteriormente, complementando o histórico original,

sem, contudo, aumentar ou reduzir o valor anteriormente registrado;

e) O lançamento de estorno tem o objetivo de ratificar o lançamento original;

09. (Esaf – TRF/2002) Entre as formalidades extrínsecas e intrínsecas dos Livros de

Escrituração, destacamos os abaixo indicadas, exceto:

a) termo de abertura e encerramento;

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 28

b) registro na Junta Comercial (autenticação);

c) numeração tipográfica das folhas;

d) escrituração em ordem cronológica de dia, mês e ano;

e) existência de emendas, rasuras e espaço em branco.

10. (FEPESE/SEFAZ/SC/2010) O Novo Código Civil que estabelece ao empresário e à

sociedade empresária a obrigação de seguir um sistema de contabilidade com base na

escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante,

e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

a. ( ) livro encadernado com costura, as páginas numeradas mecanicamente, devendo os lançamentos

obedecerem a uma ordem cronológica e uniforme.

b. ( ) deve possuir termos de abertura e de encerramento e a escrituração deve relatar fielmente o fato

contábil ocorrido, sendo essa obrigatoriedade uma formalidade intrínseca.

c. ( ) deve estar rubricado, em todas as páginas, pelo funcionário da Junta Comercial ou do Cartório com

competência para este fim, e não pode conter nos registros rasuras, borrões ou emendas, sendo essa

obrigatoriedade uma formalidade extrínseca.

d. ( ) não pode conter registro nas entrelinhas e nas margens, intervalos em branco, borrões, rasuras,

emendas, e a escrituração deve seguir um método uniforme.

e. ( ) deve conter a individualização e clareza dos lançamentos nele feitos, assim como estarem

assinados os termos de abertura e de encerramento pelo comerciante ou seu procurador e pelo

contabilista habilitado.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 29

11 (FCC/TRT18ª/2008) Em relação à escrituração contábil, é correto afirmar:

(A) Os lançamentos no livro Diário devem ser efetuados diariamente, não se admitindo exceções.

(B) A escrituração correta e tempestiva do livro Razão permite saber, em qualquer data, o saldo das

contas de resultado e patrimoniais.

(C) O único livro contábil considerado obrigatório pela Receita Federal do Brasil para apuração da base

de cálculo do imposto de renda é o livro Diário.

(D) No Brasil, existe um Plano de Contas padronizado que deve ser seguido por todas as entidades com

fins lucrativos.

(E) Segundo normas do Conselho Federal de Contabilidade, a escrituração contábil somente pode ser

efetuada em sistemas informatizados.

12. (ESAF/AFC CGU 2006) Assinale abaixo a afirmativa correta. Em relação ao mecanismo

de débito e crédito pode-se dizer que a Contabilidade determina que sejam

a) debitadas todas as entradas e creditadas todas as saídas de valores contábeis.

b) debitadas todas as aplicações de recursos e creditadas todas as origens de recursos.

c) debitadas as entradas de ativo, as saídas de passivo e as ocorrências de despesas e creditadas as

entradas de passivo, as saídas de ativo e as variações da situação líquida.

d) debitadas as entradas de ativo, as saídas de passivo e os pagamentos de despesas e creditadas as

entradas de passivo, as saídas de ativo e os recebimentos de receitas.

e) debitados os pagamentos e perdas e creditados os recebimentos e ganhos.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 30

13. (FCC/TCE/SP/2012) É correto afirmar que:

(A) é impossível que o valor do patrimônio líquido de uma entidade com fins lucrativos seja negativo.

(B) as contas do passivo, na escrituração contábil regular, aumentam por débito e diminuem por crédito.

(C) o livro Diário e o livro Caixa são de escrituração obrigatória, de acordo com o disposto na legislação

comercial.

(D) o valor dos débitos escriturados nas contas pode exceder o dos créditos, utilizando-se o método das

partidas dobradas na escrituração comercial, se a entidade apresentar lucro no exercício respectivo.

(E) o valor registrado no patrimônio líquido de uma companhia nunca pode ser superior ao valor total de

seus ativos.

14. (ESAF/ATRFB/RFB/2009) Observemos o seguinte fato contábil: pagamento, mediante a

emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto

financeiro, por essa razão. Para que o registro contábil desse fato seja feito em um único

lançamento, deve-se utilizar a:

a) primeira fórmula, com 1 conta devedora e 1 conta credora.

b) segunda fórmula, com 1 conta devedora e 2 contas credoras.

c) terceira fórmula, com 2 contas devedoras e 1 conta credora.

d) quarta fórmula, com 2 contas devedoras e 2 contas credoras.

e) terceira fórmula, com 3 contas devedoras e 1 conta credora.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 31

15. (ESAF/MDIC/2012) O lançamento de terceira fórmula é chamado de lançamento

composto porque é formado de:

a) duas contas devedoras e duas contas credoras.

b) duas contas devedoras e uma conta credora.

c) uma conta devedora e duas ou mais contas credoras.

d) duas ou mais contas devedoras e duas ou mais contas credoras.

e) duas ou mais contas devedoras e uma conta credora.

16. (SEFA/PA – 2002/ESAF) Nos lançamentos contábeis, as partidas são denominadas de:

a) terceira fórmula, quando são debitadas duas contas e creditada uma conta;

b) segunda fórmula, quando são debitadas duas contas e creditada uma conta;

c) segunda fórmula, quando são debitadas duas contas e creditadas duas contas;

d) terceira fórmula, quando são creditadas duas contas e debitada uma conta;

e) terceira fórmula, quando são debitadas duas contas e creditadas duas contas.

17. (AFRFB-ESAF/2009) - A quitação de títulos com incidência de juros ou outros encargos

deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o

caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado. Especificamente, o

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 32

recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento

contábil:

a) débito de duplicatas e de juros e crédito de caixa.

b) débito de duplicatas e crédito de caixa e de juros.

c) débito de caixa e crédito de duplicatas e de juros.

d) débito de caixa e de duplicatas e crédito de juros.

e) débito de juros e de caixa e crédito de duplicatas.

18. (AFRFB-ESAF/2009) - A firma Comercial de Produtos Frutíferos Ltda., que encerra seu

exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato

contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade

de lançamento. Esse erro só foi constatado no exercício seguinte. Os lançamentos foram

feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face

dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

a) a situação líquida da empresa foi superavaliada.

b) o ativo circulante da empresa foi subavaliado.

c) o passivo circulante da empresa apresentou uma redução indevida.

d) o patrimônio líquido da empresa apresentou uma redução indevida.

e) a situação líquida da empresa não foi afetada.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 33

19. (ESAF/TRF–2000) Abaixo são apresentadas cinco afirmativas. Escolha, entre elas, a

única que não expressa inteiramente a verdade.

a) O pagamento, em cheque bancário, do valor de uma duplicata, acrescido de encargos de juros e de

mora, deve ser contabilizado em lançamento de terceira fórmula.

b) Quando o extrato bancário de uma empresa apresenta saldo credor, o valor desse saldo passa a

representar um passivo na estrutura patrimonial.

c) A aquisição de máquinas, parte para alugar e parte para revender, com entrada em dinheiro e aceite

de títulos pelo valor restante, caracteriza um fato administrativo permutativo.

d) Recebimento de duplicata em cheque é um fato permutativo.

e) Venda de um veículo de uso a prazo, por valor acima do valor contábil, caracteriza fato misto

aumentativo.

20. No pagamento de uma obrigação tributária, já registrada em seu passivo, a empresa

ultrapassou o prazo de vencimento, tendo que resgatá-la com os respectivos acréscimos

legais cabíveis. Essa operação caracteriza-se como um fato contábil:

a) permutativo; d) modificativo aumentativo;

b) misto diminutivo; e) modificativo diminutivo.

c) misto aumentativo;

21. (FCC/SEFAZ/SP/2009) A empresa Girobaixo S.A. tinha um contas a receber de R$

500.000,00 de seu cliente Oportunia Ltda., que estava com dificuldades financeiras.

Sabendo das dificuldades de seu cliente e com receio de inadimplência, concedeu desconto

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 34

de 5% para que o cliente liquidasse a dívida no prazo. A Oportunia aceitou e quitou a

dívida. O registro do evento na empresa Girobaixo S.A. representa um fato:

(A) permutativo.

(B) compensativo diminutivo.

(C) modificativo aumentativo.

(D) quantitativo aumentativo.

(E) misto diminutivo.

22. (FCC/SEFAZ/SP/2009) A empresa Aquisições S.A. comprou 100 ônibus à vista, para

substituição de sua frota. Esse evento contábil representa um fato:

(A) permutativo entre elementos do Passivo.

(B) modificativo entre elementos do Ativo e do Passivo.

(C) permutativo entre elementos do Ativo.

(D) modificativo no Passivo Não-Circulante.

(E) misto diminutivo no Ativo e no Passivo.

23. (FCC/SEFAZ/SP/2009) A empresa Girobaixo S.A. tinha um contas a receber de R$

500.000,00 de seu cliente Oportunia Ltda., que estava com dificuldades financeiras.

Sabendo das dificuldades de seu cliente e com receio de inadimplência, concedeu desconto

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 35

de 5% para que o cliente liquidasse a dívida no prazo. A Oportunia aceitou e quitou a

dívida. O registro do evento na empresa Girobaixo S.A. representa um fato:

(A) permutativo.

(B) compensativo diminutivo.

(C) modificativo aumentativo.

(D) quantitativo aumentativo.

(E) misto diminutivo.

24. (ESAF/TFC–1996) Ocorre um fato contábil modificativo aumentativo:

a) na prestação remunerada de serviço;

b) no recebimento de duplicata julgada incobrável, mas ainda não baixada;

c) na alienação de mercadorias a prazo, com incidência de juros de mora;

d) na permuta de bens do ativo, com recebimento de troco em dinheiro;

e) na realização de capital subscrito.

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 36

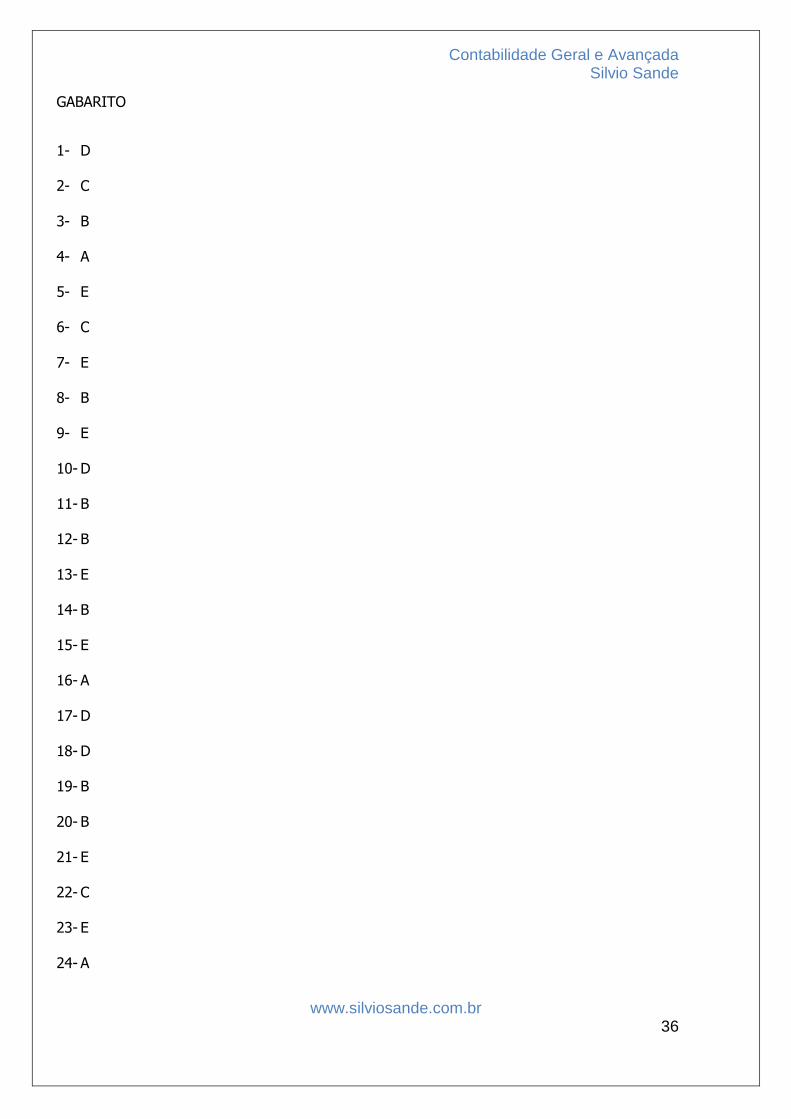

GABARITO

1- D

2- C

3- B

4- A

5- E

6- C

7- E

8- B

9- E

10- D

11- B

12- B

13- E

14- B

15- E

16- A

17- D

18- D

19- B

20- B

21- E

22- C

23- E

24- A

Contabilidade Geral e Avançada Silvio Sande

www.silviosande.com.br 37

![staff.fnwi.uva.nl...ftd48]2WftdEvav_d q 24876s 4>_^469\ 6 9 pva>,uS>a57v_b . 87>a57>_\0 2*57=p6937>_3 a\p 6k\Qlr692](https://img.document.onl/doc/110x75/5f065c3c7e708231d4179ad5/stafffnwiuvanl-ftd482wftdevavd-q-24876s-4469-6-9-pvausa57vb.jpg)