Embed Size (px)

Citation preview

O Pacto Nacional da Indústria Química: Avanços

Henri SlezyngerPresidente do Conselho Diretor da ABIQUIM

Balança comercial de produtos químicos – 1991 a 2011*

Fonte: MDIC/Secex – Sistema AliceWeb – Novembro de 2011.

US$ bilhões

Déficit cresceu de forma explosiva:1991 = US$ 1,5 bilhão2011* = US$ 25,9 bilhões

* estimado.

Fontes: ACC, Cefic e Abiquim

PAÍS FATURAMENTOESTADOS UNIDOS 674

CHINA 635

JAPÃO 286

ALEMANHA 213

FRANÇA 135

ITÁLIA 105

CORÉIA 104

BRASIL 101

REINO UNIDO 97

ÍNDIA 93

HOLANDA 66

ESPANHA 65

RÚSSIA 64

7ª posição

US$ bilhões

Total mundial estimado: US$ 4.124,5 bilhões

PAÍS FATURAMENTOCHINA 903

ESTADOS UNIDOS 720

JAPÃO 338

ALEMANHA 229

CORÉIA 139

FRANÇA 137

BRASIL 129

ÍNDIA 125

ITÁLIA 105

REINO UNIDO 94

RÚSSIA 83

HOLANDA 73

ESPANHA 70

BRASIL

5ª posição

Faturamento líquido da indústria química mundial ‐ 2010

Pacto ‐ Necessidades de investimento Requisitos

• Matérias‐primas competitivas em preço, disponibilidade de volume e prazonos contratos

• Infraestrutura logística: Distribuição de gás, energia, portos, rodovias e outrassoluções modais

• Inovação e tecnologia: Apoio decisivo do Estado ao desenvolvimento tecnológico

• Crédito: Acesso ao crédito para fortalecimento da cadeia, financiamento àexportação, inovação e tecnologia

• Tributos: Solução das distorções do sistema, desoneração da cadeia, isonomiatributária com sucedâneos e defesa contra concorrência desleal

Pacto ‐ Necessidades de investimentoCompromissos

• Desenvolver e difundir padrões cada vez mais elevados de responsabilidade econduta industrial, ambiental e empresarial, promovendo a sustentabilidadenos segmentos da indústria química

• Impulsionar o crescimento econômico brasileiro, realizando investimentossubstanciais no aproveitamento dos recursos do pré‐sal, na utilização dabiomassa em soluções de química renovável e na elevação da capacidadeprodutiva exportadora nacional

• Desenvolver tecnologias, criando produtos e soluções avançadas em atenção aoutros setores e atividades

• Elevar os padrões de gestão, de responsabilidade fiscal e de produtividade

• Promover continuamente a qualificação dos trabalhadores da indústriaquímica e contribuir para a formação de pessoas nas indústrias relacionadascom a Química

Investimentos programados – 2011 a 2016Produtos Químicos de Uso Industrial

Fonte: Abiquim.

US$ bilhões

Total: US$ 22,1 bilhões

Brasil possui requisitos básicos para reverter o quadro atual

• Mercado interno forte e sólido crescimento

• Abundância de matérias‐primas atuais e futuras, com recursosdo pré‐Sal

• Abundância de biomassa, onde somos líderes

• Parque industrial desenvolvido e mão de obra técnicaexperiente e de alta qualidade em todos os níveis

Gás Natural e reservas de Shale Gasestimadas no mundo

Países

Produção (2009)

Consumo (2009)

% Importação líquidas sobre consumo (2009)

GÁS NATURAL ConvencionalReservasprovadas

SHALE GASRecursos

tecnicamente recuperáveis

Trilhões de pés cúbicosTrilhões de pés cúbicos

CHINA 2,93 3,08 5% 107,0 1.275

ESTADOS UNIDOS 20,6 22,8 10% 272,5 862

ARGENTINA 1,,46 1,52 4% 13,4 774

MÉXICO 1,77 2,15 18% 12,0 681

ÁFRICA DO SUL 0,07 0,19 63% ‐ 485

AUSTRÁLIA 1,67 1,09 (52%) 110,0 396

CANADÁ 5,63 3,01 (87%) 62,0 388

ALGÉRIA 2,88 1,02 (183%) 159,0 231

BRASIL 0,36 0,66 45% 12,9 226

POLÔNIA 0,21 0,58 64% 5,8 187

FRANÇA 0,03 1,73 98% 0,2 180

Fonte: EIA/ARI, http://www.eia.gov/analysis/studies/worldshalegas; elaboração Gás Energy.

Preços do Gás NaturalBrasil x EUA (Henry‐Hub)

Janeiro de 2001 a Novembro de 2011

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

J01 J J02 J J03 J J04 J J05 J J06 J J07 J J08 J J09 J J10 J J11 JHH (EUA) Brasil

11,9

3,6

Fonte: Gás Energy.

Em US$/MMBTUSem margem das distribuidoras

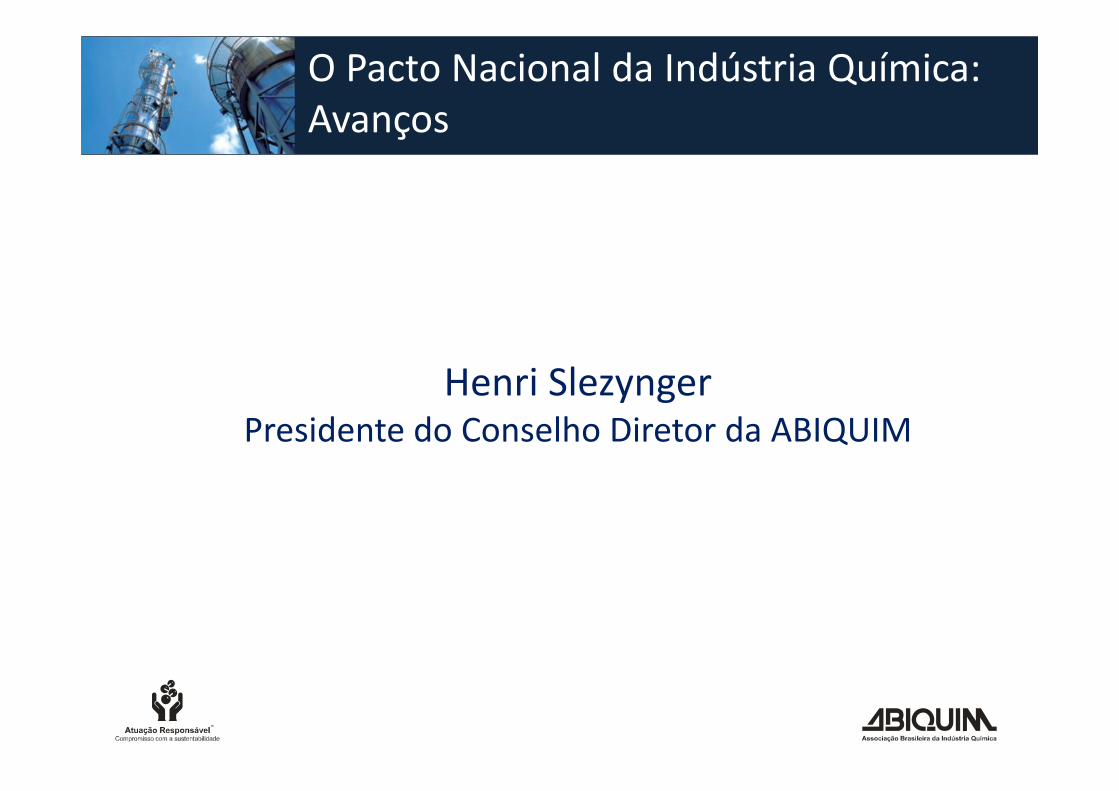

Tarifa de Energia Elétrica – IndustrialBrasil x Estados Unidos

Fontes: IEA – International Energy Agency, Aneel, EIA – US EnergyInformation Administration; elaboração ABRACE.

0 50 100 150 200 250 300

ItalySlovak Republic

BrazilIrelandJapan

NetherlandsLuxembourg

United KingdomPoland

DenmarkFranceMexico

SwedenChinese Taipei

United StatesNorway

Korea

Comparação Tarifas deEnergia Elétrica Internacionais

Fonte: Key World Energy Statistics – 2010 (IEA), PEC‐ABRACE.

Tarifas Brasil: Aneel

US$/MWh

Questões específicas da Indústria Química

• Elevado custo de matérias‐primas

• Alto custo de energia

• Distorções tributárias

• Logística deficiente

A Química do C1

Central de Gás de Síntese

CO

H2 Amônia

CO2Ureia

Combustíveis

ParafinasGTL – Gas to Liquids

Oxo-Álcoois

Formaldeido

Ácido Fórmico

Biodiesel

DME

Ácido Acético

Resinas

Acetaldeido

Paraformaldeído

Anidrido Acético

Acetatos

Metanol

Fosgênio

Isocianatos

Pentaeritritol

Poliacetais

Silicones

Policarbonatos

Melamina

Eteno

PropenoMTO – Methanol to Olefins

Negro de Fumo

GÁ

S N

ATU

RAL

Acetato Vinila Acetato Polivinila

Álcool Polivinilico

Nitrato de Amônia

Sulfato de Amônia

MAP, DAP

Ácido Nítrico

Ácido Cianídrico

Ácido Metacrílico

Metacrilato de Metila

Polimetacrilato de Met

Pirólise de Metano

Fonte: Gás Energy.

Medidas estruturantes

• Garantir o fornecimento de matérias‐primas em condiçõescompetitivas – definição pelo CNPE de diretrizes para o uso do gásnatural como matéria‐prima

• Aprovar o Regime Especial para a Indústria Química (REIQ)

• Garantir o investimento em P&D, inclusive para pesquisa básicae plantas piloto

• Investimento em formação de mão de obra

• Mecanismos para utilização de matérias‐primas alternativas erenováveis