Embed Size (px)

Citation preview

IFRS 9 - Instrumentos Financeiros: abordagem e impactos previsíveis do novo modelo de mensuração e registo de perdas de crédito

Eduardo Sá e Silva Doutorado em Ciências Empresariais, Docente ISCAP, Membro – CEOS – ISCAP IPP

Carlos Mota Doutorado em Gestão, Docente ISCAP, Membro – CEOS – ISCAP IPP

Adalmiro Pereira Doutorado em Gestão, Docente ISCAP, Membro – CEOS – ISCAP IPP

Área Temática: A - Normalização Contabilística e Relato Financeiro

2

Resumo

Esta comunicação aborda o trabalho do IASB sobre o desenvolvimento de um método de

perda esperada para medir a imparidade dos instrumentos financeiros decorrente de

perdas de crédito e vertido na IFRS 9. Descreve as caraterísticas dessa nova abordagem

desenvolvida e estabelecida em substituição do modelo atual que tem por critério o registo

de provisões para crédito a partir da identificação de eventos de perda, ou seja, com base

em perdas incorridas. O pacote de melhorias introduzidas pela IFRS 9 inclui um modelo

lógico para o reconhecimento e mensuração e a inclusão do conceito de imparidade

prospetiva, ou seja, perda esperada. São discutidos e resumidos os principais argumentos

implícitos na proposta.

A capacidade de avaliar os prováveis impactos da implementação da IFRS 9 nos bancos

portugueses é limitada até certo ponto pelo facto de se tratar de uma abordagem nova. No

entanto, há uma série de observações que podem ser feitas e que podem fornecer pelo

menos algumas indicações sobre a potencial de magnitude desse impacto.

A IFRS 9 deve ser aplicada para períodos anuais que se iniciem após 1 de janeiro de 2018.

Palavras-chave: IFRS 9; IAS 39; Instrumentos Financeiros; Perdas de Crédito; Custo

Amortizado.

3

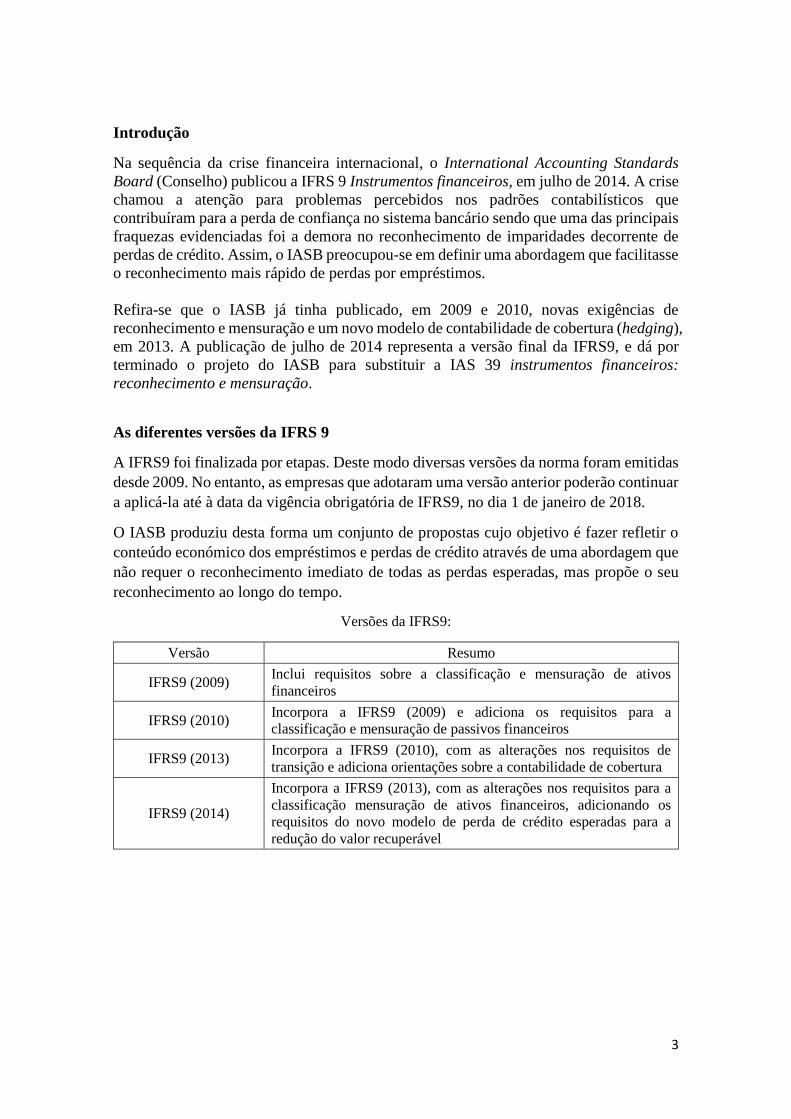

Introdução

Na sequência da crise financeira internacional, o International Accounting Standards

Board (Conselho) publicou a IFRS 9 Instrumentos financeiros, em julho de 2014. A crise

chamou a atenção para problemas percebidos nos padrões contabilísticos que

contribuíram para a perda de confiança no sistema bancário sendo que uma das principais

fraquezas evidenciadas foi a demora no reconhecimento de imparidades decorrente de

perdas de crédito. Assim, o IASB preocupou-se em definir uma abordagem que facilitasse

o reconhecimento mais rápido de perdas por empréstimos.

Refira-se que o IASB já tinha publicado, em 2009 e 2010, novas exigências de

reconhecimento e mensuração e um novo modelo de contabilidade de cobertura (hedging),

em 2013. A publicação de julho de 2014 representa a versão final da IFRS9, e dá por

terminado o projeto do IASB para substituir a IAS 39 instrumentos financeiros:

reconhecimento e mensuração.

As diferentes versões da IFRS 9

A IFRS9 foi finalizada por etapas. Deste modo diversas versões da norma foram emitidas

desde 2009. No entanto, as empresas que adotaram uma versão anterior poderão continuar

a aplicá-la até à data da vigência obrigatória de IFRS9, no dia 1 de janeiro de 2018.

O IASB produziu desta forma um conjunto de propostas cujo objetivo é fazer refletir o

conteúdo económico dos empréstimos e perdas de crédito através de uma abordagem que

não requer o reconhecimento imediato de todas as perdas esperadas, mas propõe o seu

reconhecimento ao longo do tempo.

Versões da IFRS9:

Versão Resumo

IFRS9 (2009) Inclui requisitos sobre a classificação e mensuração de ativos

financeiros

IFRS9 (2010) Incorpora a IFRS9 (2009) e adiciona os requisitos para a

classificação e mensuração de passivos financeiros

IFRS9 (2013) Incorpora a IFRS9 (2010), com as alterações nos requisitos de

transição e adiciona orientações sobre a contabilidade de cobertura

IFRS9 (2014)

Incorpora a IFRS9 (2013), com as alterações nos requisitos para a

classificação mensuração de ativos financeiros, adicionando os

requisitos do novo modelo de perda de crédito esperadas para a

redução do valor recuperável

4

A razão da complexidade da contabilização dos instrumentos financeiros

A contabilização de instrumentos financeiros1 levanta um grande conjunto de problemas

práticos. A primeira questão prende-se com as diferentes utilizações que podem ser dadas

aos instrumentos financeiros. As regras contabilísticas devem, portanto, conciliar

atividades nas quais se detêm instrumentos financeiros com o objetivo de receber os

fluxos de caixa relativos aos mesmos e as atividades nas quais se detêm instrumentos

financeiros com o objetivo de beneficiarem das variações de justo valor por causa desta

dualidade, um sistema único para contabilizar instrumentos financeiros ficará sempre

inadequado para um dos tipos de entidades que os detenham, consoante o objetivo da

detenção.

Para responder a esta matéria, o modelo de contabilização normalmente aplicado aos

instrumentos financeiros é misto, permitindo a coexistência de instrumentos financeiros

ao justo valor com outros baseados no custo histórico.

Este modelo misto é a base de grande parte da complexidade da contabilização dos

instrumentos financeiros, uma vez que mantém a contabilização ao justo valor em

simultâneo com a contabilização ao custo histórico. As normas têm que definir cada um

dos sistemas, bem como a sua aplicação, o que aumenta a sua extensão.

Além disso, e este é um aspeto crítico, as normas têm que definir claramente quando se

deve aplicar um sistema ou outro e as regras para passar de um para outro.

A acrescer a esta problemática ainda existe uma outra questão, a contabilização ao justo

valor introduz complexidade, quando esse valor não consegue ser obtido diretamente do

mercado. As regras contabilísticas atuais indicam três níveis de avaliação do justo valor.

O primeiro nível é utilizado nos instrumentos cuja cotação pode ser obtida diretamente

do mercado. O segundo nível emprega-se para instrumentos financeiros que podem ser

avaliados através de modelos que apenas recorrem a variáveis observáveis no mercado.

O terceiro nível é exigido para os instrumentos mais complexos, que para serem avaliados

tem que se recorrer a modelos que não utilizam apenas variáveis observáveis no mercado.

Por essa razão, compete às normas contabilísticas definir o âmbito de aplicação,

consoante os objetivos que se pretendem.

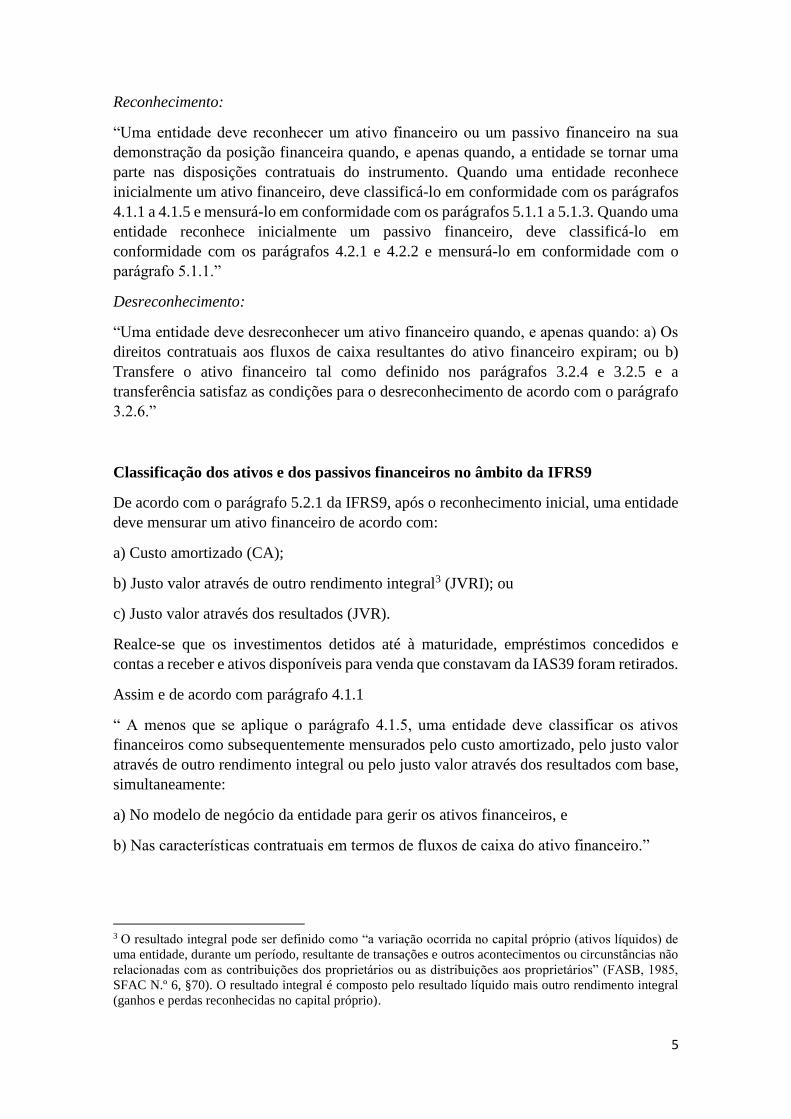

Reconhecimento e desreconhecimento

A IFRS9 mantém os requisitos da IAS39 para o reconhecimento2 e desreconhecimento

de instrumentos, com pequenas alterações, ou seja:

1 Por instrumento financeiro entende-se um qualquer contrato que dá origem tanto a um ativo financeiro

numa entidade como a um passivo financeiro ou a um instrumento de capital próprio numa outra entidade. 2 O reconhecimento é um conjunto de critérios que determinam se esses instrumentos financeiros devem

ser evidenciados nas demonstrações financeiras (reconhecimento ou mensuração inicial) Por seu lado a

mensuração diz respeito ao conjunto de critérios para valorizar esses instrumentos financeiros após terem

sido reconhecidos nas demonstrações financeiras (mensuração subsequente).

5

Reconhecimento:

“Uma entidade deve reconhecer um ativo financeiro ou um passivo financeiro na sua

demonstração da posição financeira quando, e apenas quando, a entidade se tornar uma

parte nas disposições contratuais do instrumento. Quando uma entidade reconhece

inicialmente um ativo financeiro, deve classificá-lo em conformidade com os parágrafos

4.1.1 a 4.1.5 e mensurá-lo em conformidade com os parágrafos 5.1.1 a 5.1.3. Quando uma

entidade reconhece inicialmente um passivo financeiro, deve classificá-lo em

conformidade com os parágrafos 4.2.1 e 4.2.2 e mensurá-lo em conformidade com o

parágrafo 5.1.1.”

Desreconhecimento:

“Uma entidade deve desreconhecer um ativo financeiro quando, e apenas quando: a) Os

direitos contratuais aos fluxos de caixa resultantes do ativo financeiro expiram; ou b)

Transfere o ativo financeiro tal como definido nos parágrafos 3.2.4 e 3.2.5 e a

transferência satisfaz as condições para o desreconhecimento de acordo com o parágrafo

3.2.6.”

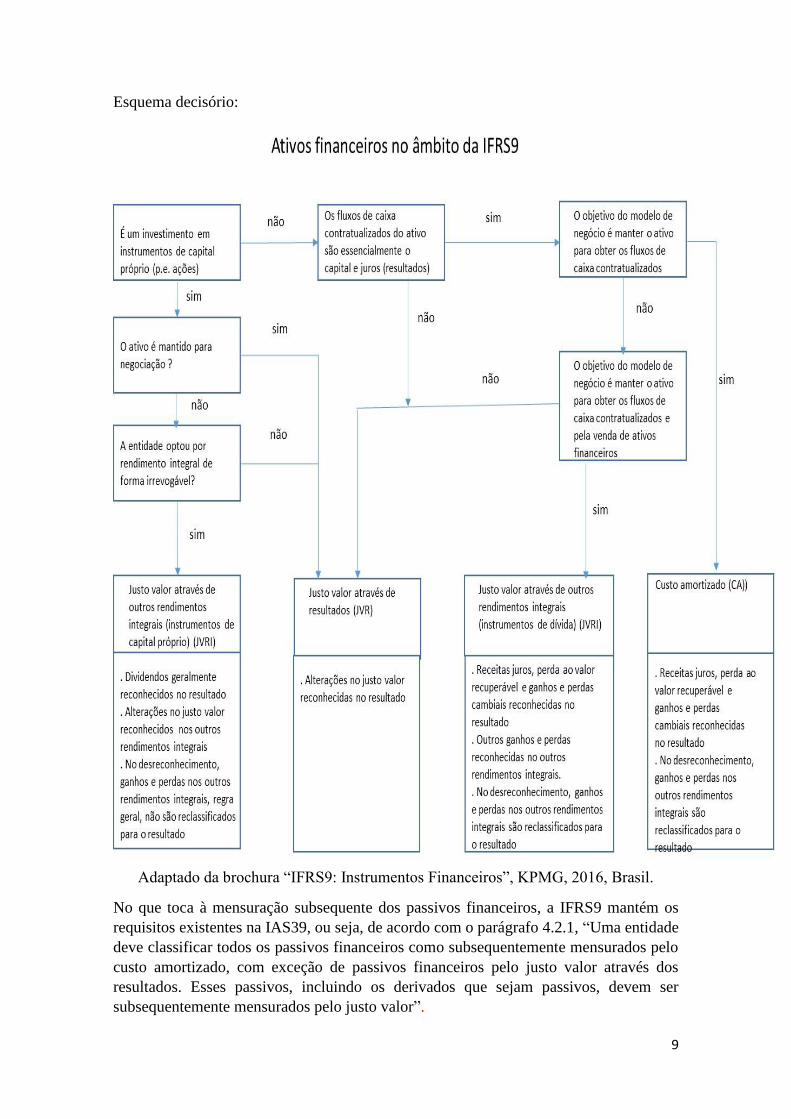

Classificação dos ativos e dos passivos financeiros no âmbito da IFRS9

De acordo com o parágrafo 5.2.1 da IFRS9, após o reconhecimento inicial, uma entidade

deve mensurar um ativo financeiro de acordo com:

a) Custo amortizado (CA);

b) Justo valor através de outro rendimento integral3 (JVRI); ou

c) Justo valor através dos resultados (JVR).

Realce-se que os investimentos detidos até à maturidade, empréstimos concedidos e

contas a receber e ativos disponíveis para venda que constavam da IAS39 foram retirados.

Assim e de acordo com parágrafo 4.1.1

“ A menos que se aplique o parágrafo 4.1.5, uma entidade deve classificar os ativos

financeiros como subsequentemente mensurados pelo custo amortizado, pelo justo valor

através de outro rendimento integral ou pelo justo valor através dos resultados com base,

simultaneamente:

a) No modelo de negócio da entidade para gerir os ativos financeiros, e

b) Nas características contratuais em termos de fluxos de caixa do ativo financeiro.”

3 O resultado integral pode ser definido como “a variação ocorrida no capital próprio (ativos líquidos) de

uma entidade, durante um período, resultante de transações e outros acontecimentos ou circunstâncias não

relacionadas com as contribuições dos proprietários ou as distribuições aos proprietários” (FASB, 1985,

SFAC N.º 6, §70). O resultado integral é composto pelo resultado líquido mais outro rendimento integral

(ganhos e perdas reconhecidas no capital próprio).

6

Parágrafo 4.1.5

“Uma entidade pode, no reconhecimento inicial, contabilizar irrevogavelmente um ativo

financeiro como mensurado pelo justo valor através dos resultados se tal eliminar ou

reduzir significativamente uma incoerência na mensuração ou no reconhecimento (por

vezes denominada «divergência contabilística») que de outra forma resultaria da

mensuração de ativos ou passivos ou do reconhecimento de ganhos e perdas sobre os

mesmos em diferentes bases.”

Assim, tem-se que um ativo financeiro é classificado ao custo amortizado (CA) caso seja

mantido num modelo de negócio nas seguintes condições:

a) O ativo financeiro é detido no âmbito de um modelo de negócio cujo objetivo consiste

em deter ativos financeiros a fim de recolher fluxos de caixa contratuais e

b) Os termos contratuais do ativo financeiro dão origem, em datas definidas, a fluxos de

caixa que são apenas reembolsos de capital e pagamentos de juros sobre o capital em

dívida.

Um ativo é classificado como justo valor através de outro rendimento integral (JVRI) se

forem satisfeitas as seguintes condições:

a) O ativo financeiro é detido no âmbito de um modelo de negócio cujo objetivo seja

alcançado através da recolha de fluxos de caixa contratuais e da venda de ativos

financeiros e

b) Os termos contratuais do ativo financeiro dão origem, em datas definidas, a fluxos de

caixa que são apenas reembolsos de capital e pagamentos de juros sobre o capital em

dívida

Todos os outros ativos são classificados ao justo valor através dos resultados (JVR).

No reconhecimento inicial de um investimento num instrumento de capital que não seja

mantido para negociação, uma entidade pode escolher registar alterações subsequentes

no justo valor ou nos outros rendimentos integrais.

A IFRS9 mantém os requisitos das IAS39 para a classificação dos passivos financeiros,

ou seja, passivos financeiros ao custo amortizado e passivos financeiros ao justo valor

através dos resultados. Deste modo, o critério para determinar como um ativo financeiro

pode ser classificado baseia-se em:

1) O modelo de negócio para gerir o ativo financeiro;

2) As caraterísticas dos fluxos de caixa contratuais do ativo financeiro

7

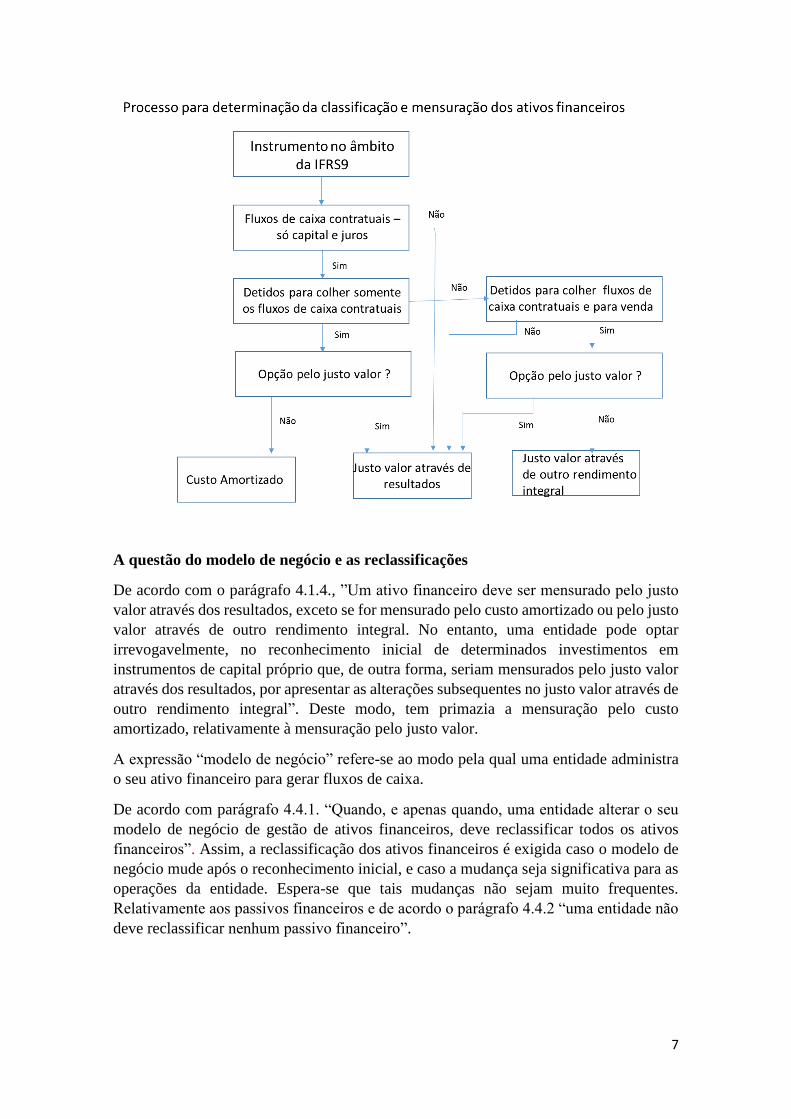

A questão do modelo de negócio e as reclassificações

De acordo com o parágrafo 4.1.4., ”Um ativo financeiro deve ser mensurado pelo justo

valor através dos resultados, exceto se for mensurado pelo custo amortizado ou pelo justo

valor através de outro rendimento integral. No entanto, uma entidade pode optar

irrevogavelmente, no reconhecimento inicial de determinados investimentos em

instrumentos de capital próprio que, de outra forma, seriam mensurados pelo justo valor

através dos resultados, por apresentar as alterações subsequentes no justo valor através de

outro rendimento integral”. Deste modo, tem primazia a mensuração pelo custo

amortizado, relativamente à mensuração pelo justo valor.

A expressão “modelo de negócio” refere-se ao modo pela qual uma entidade administra

o seu ativo financeiro para gerar fluxos de caixa.

De acordo com parágrafo 4.4.1. “Quando, e apenas quando, uma entidade alterar o seu

modelo de negócio de gestão de ativos financeiros, deve reclassificar todos os ativos

financeiros”. Assim, a reclassificação dos ativos financeiros é exigida caso o modelo de

negócio mude após o reconhecimento inicial, e caso a mudança seja significativa para as

operações da entidade. Espera-se que tais mudanças não sejam muito frequentes.

Relativamente aos passivos financeiros e de acordo o parágrafo 4.4.2 “uma entidade não

deve reclassificar nenhum passivo financeiro”.

8

Mensuração no reconhecimento

Em termos gerais, a IFRS9 mantém os requisitos da IAS39 relativos à mensuração no

reconhecimento inicial, ou seja, de acordo com o parágrafo 3.1.1., ”uma entidade deve

reconhecer um ativo financeiro ou um passivo financeiro na sua demonstração da posição

financeira quando, e apenas quando, a entidade se tornar uma parte nas disposições

contratuais do instrumento”.

Relativamente à mensuração subsequente dos ativos financeiros, há que atender ao

seguinte:

Ativos mensurados ao custo amortizado (CA) e de acordo com o parágrafo

5.4.1.,”o rédito de juros é calculado usando o método do juro efetivo e deve ser

calculado aplicando a taxa de juro efetiva à quantia escriturada bruta de um ativo

financeiro, exceto no que diz respeito a:

o a) Ativos financeiros comprados ou criados em imparidade de crédito. A

esses ativos financeiros, a entidade deve aplicar a taxa de juro efetiva

ajustada pelo crédito ao custo amortizado do ativo financeiro que resulta

do reconhecimento inicial.

o b) Ativos financeiros que não são ativos financeiros comprados ou criados

em imparidade de crédito mas que se tornaram posteriormente ativos

financeiros em imparidade de crédito. A esses ativos financeiros, a

entidade deve aplicar a taxa de juro efetiva ao custo amortizado do ativo

financeiro em períodos de relato subsequentes”.

Assim, para os ativos mensurados ao custo amortizado, a receita de juros, as perdas de

crédito esperadas e os ganhos ou perdas cambiais são reconhecidas no resultado. No

momento do desreconhecimento, qualquer ganho ou perda é reconhecido no resultado.

Ativos mensurados ao justo valor através dos outros rendimentos integrais (JVRI),

as receitas de juros, as perdas de crédito esperadas e os ganhos ou perdas cambiais

são reconhecidas no resultado. Outros ganhos e perdas da mensuração ao justo

valor são reconhecidos nos outros rendimentos integrais (capital próprio),

conforme dispõe o parágrafo 5.7.10.”Um ganho ou perda resultante de um ativo

financeiro mensurado pelo justo valor através de outro rendimento integral deve

ser reconhecido em outro rendimento integral, exceto no caso de ganhos ou perdas

por imparidade e de ganhos e perdas cambiais até que o ativo financeiro seja

desreconhecido ou reclassificado”. No momento do desreconhecimento, os

ganhos e as perdas acumuladas, anteriormente reconhecidas nos outros

rendimentos integrais são transferidas dos outros rendimentos integrais (capital

próprio) para resultados;

No que toca aos ativos ao justo valor através dos resultados (JVR), regra geral

(existem algumas exceção) todos os ganhos e perdas são reconhecidos no

resultado, conforme estipula o parágrafo e de acordo com o parágrafo 5.7.1.”Um

ganho ou perda relativo a um ativo financeiro ou passivo financeiro que é

mensurado pelo justo valor deve ser reconhecido nos resultados”

9

Esquema decisório:

Adaptado da brochura “IFRS9: Instrumentos Financeiros”, KPMG, 2016, Brasil.

No que toca à mensuração subsequente dos passivos financeiros, a IFRS9 mantém os

requisitos existentes na IAS39, ou seja, de acordo com o parágrafo 4.2.1, “Uma entidade

deve classificar todos os passivos financeiros como subsequentemente mensurados pelo

custo amortizado, com exceção de passivos financeiros pelo justo valor através dos

resultados. Esses passivos, incluindo os derivados que sejam passivos, devem ser

subsequentemente mensurados pelo justo valor”.

10

Custo amortizado

O custo amortizado de um ativo ou passivo financeiro é calculado da mesma maneira,

como na IAS39. Assim, no apêndice A da IFRS9 consta a seguinte definição:

“Custo amortizado de um ativo financeiro ou de um passivo financeiro é a quantia pela

qual o ativo financeiro ou o passivo financeiro é mensurado no reconhecimento inicial

deduzida dos reembolsos de capital, acrescida ou deduzida da amortização acumulada

usando o método do juro efetivo de qualquer diferença entre essa quantia inicial e a

quantia à data do vencimento, e, para os ativos financeiros, ajustada por eventuais

provisões para perdas”

Há que notar que o custo amortizado agora é o valor líquido considerando a provisão por

perda por redução no valor recuperável (impairment). Deste modo, surge um novo

conceito que é a quantia escriturada bruta de um ativo financeiro que é o custo amortizado

de um ativo financeiro, antes do ajustamento que tenha em conta qualquer provisão para

perdas. Realce-se que o custo amortizado de um passivo não tem qualquer ajuste de

provisão para perdas.

A receita do juro é normalmente calculada pela aplicação da taxa de juro efetiva sobre a

quantia bruta escriturada. No entanto, quando um ativo tem a expetativa de perda no

reconhecimento inicial, os juros são calculados através da taxa de juro efetiva sobre o

custo amortizado. Para os passivos, os juros são calculados tendo em consideração o custo

amortizado.

Conforme refere o Apêndice A da IFRS9, a taxa de juro efetiva é “a taxa que desconta

exatamente os pagamentos ou recebimentos de caixa futuros estimados ao longo da

duração esperada do ativo financeiro ou do passivo financeiro à quantia escriturada bruta

de um ativo financeiro ou ao custo amortizado de um passivo financeiro. Ao calcular a

taxa de juro efetiva, uma entidade deve estimar os fluxos de caixa esperados considerando

todos os termos contratuais do instrumento financeiro (por exemplo, pré-pagamento,

extensão, opções call e semelhantes), mas não deve considerar as perdas de crédito

esperadas. O cálculo inclui todas as comissões e pontos pagos ou recebidos entre as partes

do contrato que são parte integrante da taxa de juro efetiva, os custos de transação, e todos

os outros prémios ou descontos. Existe um pressuposto de que os fluxos de caixa e a

duração esperada de um grupo de instrumentos financeiros semelhantes possam ser

estimados fiavelmente. Contudo, nos raros casos em que não seja possível estimar

fiavelmente os fluxos de caixa ou a duração esperada de um instrumento financeiro (ou

grupo de instrumentos financeiros), a entidade deve usar os fluxos de caixa contratuais

durante todo o prazo contratual do instrumento financeiro (ou grupo de instrumentos

financeiros) ”.

11

No reconhecimento inicial, o valor escriturado bruto de um ativo ou o custo amortizado

de um passivo financeiro, é normalmente igual ao justo valor do instrumento, ajustado

para refletir os custos de transação4.

Em síntese, a estimativa dos fluxos de caixa esperados considera todas as condições

contratuais, mas não as perdas esperadas (ou seja, os fluxos de caixa contratuais não são

reduzidos pelas perdas esperadas).

Para os instrumentos financeiros a taxas de juro flutuantes (variáveis), há que atender ao

que o parágrafo B5.4.5 dispõe que, em princípio, o cálculo da taxa de juro efetiva deve

refletir as alterações das taxas. No entanto, parece-nos que existe alguma margem de

manobra para não alterar as taxas de juro efetivas, desde que o impacto seja significativo.

Redução no valor recuperável

A IFRS9 substitui o modelo de perdas incorrida da IAS39 por um modelo de perdas

esperadas. O novo modelo aplica-se aos ativos financeiros não mensurados ao justo valor

através de resultados (JVR). De acordo com o parágrafo 5.5.1.”uma entidade deve

reconhecer uma provisão para perdas de crédito previstas relativamente a um ativo

financeiro que é mensurado em conformidade com os parágrafos 4.1.2 (conceito de custo

amortizado) ou 4.1.2 A (conceito de justo valor), uma conta a receber de locação, um

ativo resultante de um contrato ou um compromisso de concessão de empréstimo e um

contrato de garantia financeira a que se aplicam os requisitos em matéria de imparidade”.

A tabela seguinte elucida que instrumentos se encontram no âmbito ou fora da IFRS9

para efeitos de perdas esperadas:

4 Os custos de transação são custos incrementais que sejam diretamente atribuíveis à aquisição, missão ou

alienação de um ativo financeiro ou de um passivo financeiro. Um custo incremental é um custo que não

teria incorrido se a entidade não tivesse adquirido, emitido ou alienado o instrumento financeiro.

No âmbito da IFRS9 Fora do âmbito da IFRS9

Ativos financeiros que são

instrumentos de dívida

mensurados ao custo amortizado

(CA) ou ao justo valor através de

outros rendimentos integrais

(JVRI);

Compromissos de empréstimos

emitidos que não sejam

mensurados ao justo valor;

Contratos de garantia financeira

que não sejam mensurados ao

justo valor;

Contas a receber de uma locação;

Contratos no âmbito da IFRS15,

ou seja, contratos com clientes que

indiquem de forma explícita os

bens ou serviços que uma entidade

promete transferir para um cliente

Investimentos em instrumentos de

capital;

Compromissos de empréstimos

emitidos que sejam mensurados ao

justo valor;

Outros instrumentos financeiros

que sejam mensurados ao justo

valor

.

12

Uma das críticas que se fazia à IAS39 era a complexidade nos modelos para a

determinação do valor recuperável. Efetivamente a IAS39 detém os seguintes modelos:

Ativos ao custo amortizado;

Ativos disponíveis para venda – instrumentos de dívida;

Ativos disponíveis para venda – instrumentos de capital.

Realce-se que de acordo com a IAS39, a redução no valor recuperável de instrumentos

de dívida é baseada na diferença entre o custo de aquisição e o justo valor atual5. Este

modelo foi criticado pelo fato de adiar o reconhecimento de perdas, pela complexidade

de ter múltiplas abordagens de redução no valor recuperável e por ser difícil de entender,

aplicar e interpretar. Com a IFRS9, não será mais necessário esperar que um evento de

perda ocorra. Em geral, todos os ativos financeiros incluirão uma provisão para perdas.

Existe um único conjunto de requisitos para a redução no valor recuperável e é aplicável

a todos os instrumentos que não sejam contabilizados ao justo valor. Além da

simplificação de procedimentos, permite alinhar melhor com a maneira como as

instituições gerem o seu risco de crédito.

Em termos de tempo para o cálculo das perdas esperadas, a IFRS9 considera uma

abordagem dupla:

- Perdas de crédito esperadas para 12 meses, de acordo com o parágrafo 5.5.5.”sob reserva

do disposto nos parágrafos 5.5.13 a 5.5.16, se, à data de relato, o risco de crédito associado

a um instrumento financeiro não tiver aumentado significativamente desde o

reconhecimento inicial, uma entidade deve mensurar a provisão para perdas relativa a

esse instrumento financeiro por uma quantia equivalente às perdas de crédito esperadas

num prazo de 12 meses”. Por outras palavras, a abordagem do IASB para os ativos para

os quais o risco de crédito não aumentou significativamente, considera as perdas de

crédito esperadas de 12 meses;

- Perdas de crédito esperadas para a vida inteira para os ativos cujo risco de crédito

aumentou significativamente desde o reconhecimento inicial

Existem, no entanto, situações que implicam que o prazo seja para toda a vida. De acordo

com o parágrafo 5.5.15.”Não obstante os parágrafos 5.5.3 e 5.5.5, uma entidade deve

mensurar sempre a provisão para perdas numa quantia igual às perdas de crédito

esperadas ao longo da vida útil quanto a:

a) Contas a receber comerciais ou ativos resultantes de contratos que resultam, por sua

vez, de transações que estejam dentro do âmbito da IFRS 15……,

b) As contas a receber de locações resultantes de transações que estejam dentro do âmbito

da IAS 17…….,”

5 De acordo com a IAS39 a imparidade reflete a depreciação (perda permanente) do valor de um ativo

financeiro, e que se verifica quando o valor que se espera obter com a liquidação desse ativo (valor

realizável) se situa abaixo do custo de aquisição do mesmo registado no balanço

13

Apresenta-se de seguida o processo decisório para determinar o espaço temporal da perda

esperada.

A IFRS9 pretende assim dar resposta a um problema crucial que está implícito na IAS39

(perdas incorridas) o que atrasava o reconhecimento das perdas de crédito até que

houvesse evidência do evento. Na IFRS9 o principal objetivo é fornecer aos utilizadores

informação credível sobre perdas, quer passadas quer futuras. A IFRS9 requer que a

entidade tenha de reconhecer perdas esperadas em cada data de reporte, atualizando a

informação. Com a IFRS9, a entidade cria uma margem de segurança que permite em

épocas de crise estar mais protegida contra possíveis eventos de incumprimento.

É evidente que estimar a redução no valor recuperável envolve julgamentos sobre se os

fluxos de caixa serão recebidos conforme acordado e, caso contrário, quanto e quando

serão recuperáveis. Estes julgamentos podem causar volatilidade sobre os cálculos

efetuados, devendo ser suportados em estimativas confiáveis, que reflitam informações

razoáveis e estejam disponíveis a um custo aceitável, quer históricas, quer atuais ou e

previsionais. Na sequência destas preocupações consta do parágrafo B5.5.16 que “A

análise do risco de crédito é uma análise multifatorial e holística; a relevância de um

determinado fator, e o seu peso relativamente a outros fatores, depende do tipo de produto,

das características dos instrumentos financeiros e do mutuário, bem como da região

geográfica. Uma entidade deve considerar informações razoáveis e sustentáveis que

14

estejam disponíveis sem custos ou esforços indevidos e que sejam relevantes para o

instrumento financeiro específico em avaliação. No entanto, alguns fatores ou indicadores

podem não ser identificáveis a nível de cada instrumento financeiro. Nesse caso, os

fatores ou indicadores deverão ser avaliados relativamente a carteiras, grupos de carteiras,

ou partes de uma carteira de instrumentos financeiros que sejam adequadas para

determinar se foi cumprido o requisito do parágrafo 5.5.3 relativo ao reconhecimento das

perdas de crédito esperadas ao longo da duração dos instrumentos”.

O parágrafo 5.5.17. especifica as condições que o modelo deve possuir. “Uma entidade

deve mensurar as perdas de crédito previstas de um instrumento financeiro de forma a

refletir:

a) Uma quantia objetiva e ponderada pelas probabilidades, determinada através da

avaliação de um conjunto de resultados possíveis;

b) O valor temporal do dinheiro; e

c) Informações razoáveis e sustentáveis que estejam disponíveis sem custos ou esforços

indevidos à data de relato sobre eventos passados, condições atuais e previsões de

condições económicas futuras”.

Para ilustrar fontes potenciais de dados, a IFRS9 apresenta os exemplos seguintes:

Experiência interna de perdas históricas com crédito;

Classificações internas e externas;

Experiência de perda com crédito de outras entidades; e

Relatórios e estatísticas externas.

Contabilidade de cobertura

A cobertura (hedge) tem por finalidade reduzir o risco do investidor num determinado

ativo. De acordo com o parágrafo 6.1.1., “O objetivo da contabilidade de cobertura é

representar, nas demonstrações financeiras, o efeito das atividades de gestão de risco de

uma entidade que utiliza instrumentos financeiros para gerir as exposições decorrentes de

riscos específicos suscetíveis de afetar os resultados (ou o outro rendimento integral, no

caso de investimentos em instrumentos de capital próprio relativamente aos quais a

entidade optou por apresentar as alterações no justo valor em outro rendimento integral

de acordo com o parágrafo 5.7.5). Esta abordagem tem por objetivo refletir o contexto

dos instrumentos de cobertura relativamente aos quais a contabilidade de cobertura é

aplicada a fim de permitir melhor conhecer o seu objeto e efeito”.

De acordo com o parágrafo 6.4.1., “Um relacionamento de cobertura só é elegível para a

contabilidade de cobertura se forem satisfeitos todos os seguintes critérios:

a) O relacionamento de cobertura é constituído apenas por instrumentos de cobertura

elegíveis e itens cobertos elegíveis.

b) No início da relação de cobertura, existe designação e documentação formais

relativamente ao relacionamento de cobertura e ao objetivo e estratégia da gestão de risco

da entidade para efetuar a cobertura. Essa documentação deve incluir a identificação do

15

instrumento de cobertura, o item coberto, a natureza do risco a ser coberto e a forma como

a entidade vai avaliar se o relacionamento de cobertura satisfaz os requisitos de eficácia

da cobertura (incluindo a sua análise das fontes de ineficácia da cobertura e a forma como

determina o rácio de cobertura).

c) O relacionamento de cobertura satisfaz todos os seguintes requisitos de eficácia da

cobertura:

i) Existe uma relação económica entre o item coberto e o instrumento de cobertura

(ver parágrafos B6.4.4 a B6.4.6);

ii) O efeito do risco de crédito não domina as alterações de valor que resultam

dessa relação económica (ver parágrafos B6.4.7 a B6.4.8); e

iii) O rácio de cobertura do relacionamento é o mesmo que resulta da quantidade

do item coberto que uma entidade cobre efetivamente e da quantidade do instrumento que

a entidade utiliza para cobrir essa quantidade do item. Contudo, esta designação não

deve refletir um desequilíbrio entre as ponderações do item coberto e as do instrumento

de cobertura, suscetível de criar uma ineficácia (independentemente de ser ou não

reconhecida) que poderia conduzir a um resultado contabilístico incompatível com o

objetivo da contabilidade de cobertura (ver parágrafos B6.4.9 a B6.4.11) ”

Por seu turno, o parágrafo B5.4.4 define o que se entende por relação económica: “ O

requisito de que exista uma relação económica significa que o instrumento de cobertura

e o item coberto têm valores que, de um modo geral, variam em direções opostas devido

ao mesmo risco, que é o risco coberto. Assim, deve existir uma expectativa de que o valor

do instrumento de cobertura e o valor do item coberto evoluam de forma sistemática em

resposta a movimentos num mesmo subjacente ou em subjacentes que estão

economicamente relacionados, de tal forma que respondam de uma forma semelhante ao

risco que está a ser coberto”.

De acordo com o parágrafo 6.5.2, existem três tipos de relacionamentos de cobertura:

a) Cobertura de justo valor: uma cobertura da exposição às alterações do justo valor de

um ativo ou passivo reconhecido ou de um compromisso firme não reconhecido, ou de

uma componente de qualquer um desses itens, que seja atribuível a um risco específico e

seja suscetível de afetar os resultados. Por exemplo: cobrir obrigações em carteira, pois

existe o risco de preço desse ativo baixar. Regra geral, à cobertura de justo valor estão

ligados a ativos e passivos a taxa fixa e a compromissos firmes ainda não reconhecidos

contabilisticamente

b) Cobertura de fluxos de caixa: uma cobertura da exposição à variabilidade dos fluxos

de caixa que seja atribuível a um risco específico associado à totalidade ou a uma

componente de um ativo ou passivo reconhecido (como por exemplo a totalidade ou

alguns dos futuros pagamentos de juros sobre uma dívida de taxa variável) ou a uma

transação prevista altamente provável, e suscetível de afetar os resultados.

c) Cobertura de um investimento líquido numa unidade operacional estrangeira tal como

definido na IAS 21. Por exemplo, a cobertura cambial numa operação estrangeira.

Relativamente aos procedimentos contabilísticos, indicam-se só os parágrafos essenciais:

16

Cobertura de justo valor - parágrafo 6.5.8.:”Enquanto uma cobertura de justo valor

satisfizer os critérios de elegibilidade previstos no parágrafo 6.4.1, o

relacionamento de cobertura deve ser contabilizado como segue: a) O ganho ou

perda resultante do instrumento de cobertura deve ser reconhecido nos resultados

(ou em outro rendimento integral, se o instrumento de cobertura cobrir um

instrumento de capital próprio relativamente ao qual a entidade optou por

apresentar as alterações no justo valor em outro rendimento integral de acordo

com o parágrafo 5.7.5); b) O ganho ou perda de cobertura resultante do item

coberto deve ajustar a quantia escriturada do item coberto (se aplicável) e ser

reconhecido nos resultados. Se o item coberto for um ativo financeiro (ou uma

componente do mesmo) que é mensurado pelo justo valor através de outro

rendimento integral de acordo com o parágrafo 4.1.2A, o ganho ou perda de

cobertura resultante do item coberto deve ser reconhecido nos resultados….”

Cobertura de fluxos de caixa - 6.5.11.: “Enquanto uma cobertura de fluxo de caixa

satisfizer os critérios de elegibilidade previstos no parágrafo 6.4.1, o

relacionamento de cobertura deve ser contabilizado como segue: a) A componente

separada do capital próprio, associada ao item coberto (reserva de cobertura dos

fluxos de caixa), é ajustada para a mais baixa das seguintes quantias (em valores

absolutos): i) O ganho ou perda acumulado resultante do instrumento de cobertura

desde o início da cobertura; e ii) A alteração acumulada do justo valor (valor atual)

do item coberto (isto é, o valor atual da alteração acumulada dos fluxos de caixa

futuros esperados cobertos) desde o início da cobertura. b) A parte do ganho ou

perda resultante do instrumento de cobertura que se determine constituir uma

cobertura eficaz (isto é, a parte que é compensada pela alteração da reserva de

cobertura dos fluxos de caixa calculada em conformidade com a alínea a)) deve

ser reconhecida em outro rendimento integral. c) Qualquer ganho ou perda

remanescente resultante do instrumento de cobertura (ou qualquer ganho ou perda

necessário para equilibrar a alteração na reserva de cobertura dos fluxos de caixa

calculada em conformidade com a alínea a)) constitui uma ineficácia da cobertura

que deve ser reconhecida nos resultados…. “

Coberturas de um investimento líquido numa unidade operacional estrangeira -

6.5.13:“As coberturas de um investimento líquido numa unidade operacional

estrangeira, incluindo uma cobertura de um item monetário que seja contabilizada

como parte do investimento líquido (ver IAS 21), devem ser contabilizadas de

forma semelhante às coberturas de fluxos de caixa: a) A parte do ganho ou perda

resultante do instrumento de cobertura que se determine constituir uma cobertura

eficaz deve ser reconhecida em outro rendimento integral (ver parágrafo 6.5.11);

e b) A parte ineficaz deve ser reconhecida nos resultados”

Possíveis Impactos da IFRS 9 na contabilização de imparidades

A capacidade de avaliar os prováveis impactos da implementação da IFRS 9 está limitada

pelo facto de a abordagem ser nova e não haver precedentes. No entanto, há uma série de

observações que podem ser feitas e dar alguma indicação da potencial de magnitude desse

impacto.

Desde logo, o modelo de perda esperada do IASB parece tender a aumentar o montante

das perdas reconhecidas nas contas de provisões para perdas. Não alterará, por si só, o

17

montante total das perdas reconhecidas na demonstração de resultados ao longo da vida

de um ativo, já que o seu efeito será alterar o momento no qual as perdas são reconhecidas

e não o valor total das perdas reconhecidas ao longo de tempo.

Este facto deriva das instituições terem de reconhecer perdas por imparidade para quase

todos os ativos e, além disso, os cálculos terão de ser realizados em cada ano. A juntar a

isso, poderá assistir-se a uma maior volatilidade no montante das imparidades.

No que diz respeito à IFRS 9, existem algumas evidências sobre as quais basear a

avaliação do efeito provável da sua implementação (Hashim et al., 2016). Segundo o

EFRAG (2015), não obstante as restrições de informação sobre o impacto provável dos

requisitos de imparidades da IFRS 9, é possível referir algumas evidências, baseadas em

inquéritos, de que as imparidades por perdas devem aumentar com a IFRS 9 relativamente

ao modelo atual de perda incorrida. Além disso, um artigo publicado pelo IASB6 fornece

algumas evidências, com base num pequeno exercício de trabalho de campo, que indiciam

o aumento das provisões com a implementação da IFRS 9.

No entanto o documento da equipa do IASB também sugere que as imparidades

decorrentes do reconhecimento de perdas ao longo da vida dos ativos financeiros

poderiam ser materialmente maiores que as decorrentes dos requisitos da IFRS 9, que

apenas reconhecem perdas esperadas de 12 meses em alguns ativos financeiros. Deve-se

notar que o critério de classificação fora da categoria de perda esperada de 12 meses,

segundo a IFRS 9 é um critério relativo e não absoluto na medida em que pressupõe que

o risco de crédito tenha aumentado significativamente desde o reconhecimento inicial.

Qualquer tentativa de quantificar o possível impacto da implementação é sempre

complicada pela probabilidade de que, conforme relatado pelo IASB com base em seu

trabalho de campo antes da publicação da IFRS 9, as perdas de crédito esperadas durante

toda a vida são mais difíceis de calcular para prazos longos de ativos financeiros que estão

totalmente em cumprimento.

Um outro aspeto a observar é o de que os empréstimos bancários são uma percentagem

relativamente elevada face ao ativo total das instituições e ao capital próprio e os créditos

em situação “normal” (performing loans) constituem a esmagadora maioria dos

empréstimos e cerca de várias vezes maiores que o capital próprio. Assim, mesmo uma

pequena diferença na imparidade por perda dos empréstimos pode significar uma

diferença material relevante em relação aos capitais próprios. Além disso, deve notar-se

que a magnitude da diferença decorrente do novo tratamento dos ativos para os quais o

risco de crédito não aumentou significativamente é suscetível de ser maior em períodos

de crescimento económico do que em tempos períodos maus.

Em síntese, acredita-se em geral que as provisões (imparidades) venham a ser mais

elevadas do que com a IAS39.

Conclusão e Desafios da implementação da IFRS9

Na sequência da crise financeira internacional, o IASB propôs-se substituir a abordagem

pelas perdas incorridas para contabilizar prejuízos por uma abordagem das perdas

esperadas que facilite o reconhecimento mais oportuno das perdas associadas aos

6 Staff Paper. Financial Instruments: Impairment. IASB Meeting of 22-26, July 2013.

18

empréstimos concedidos pelos bancos. Para tal objetivo, os critérios devem incorporar

um conjunto de informações de crédito mais amplo, de modo a reconhecer as perdas com

empréstimos num estágio anterior e em montante suficiente para fazer face a possíveis

perdas.

Para começar, novos processos serão necessários para alocar os ativos financeiros à

categoria apropriada de mensuração

Conforme já referido, as exigências de imparidade previstas na IFRS9 introduzem um

modelo de perda de crédito esperada, em vez de um modelo de perda incorrida prevista

na IAS39. Deste modo, espera-se que ocorra um impacto significativo sobre as

instituições financeiras. Isto vai exigir uma ligação entre as finanças e a contabilidade,

dado que o cálculo da imparidade afetará a definição do modelo de risco, a metodologia

de provisão (imparidade) e os modelos operacionais.

É difícil prever com precisão a magnitude provável das imparidades associadas aos

requisitos da IFRS 9. Há no entanto razões para acreditar que os montantes de perdas

possam ser materialmente mais elevados do que os dados pelos requisitos da IAS39 para

um dado conjunto de factos.

Deste modo, as entidades terão que elaborar e implementar novos sistemas, bases de

dados e controlos internos. As instituições que pretendam utilizar dados sobre perdas de

crédito esperadas utilizado no cálculo dos requisitos de fundos próprios exigidos pela lei

ou pelo Acordo de Basileia terão que identificar as diferenças entre os dois tipos de

requisitos.

Igualmente em termos de divulgação (IFRS9 em conjugação com a IFRS7), constata-se

a introdução de novos requisitos de divulgação relativos ao risco de crédito e às perdas

de crédito esperadas que exigirão um grande esforço de divulgação. Por outro lado, essa

divulgação deve ser realizada para que os utentes possam localizá-la e entendê-la

facilmente. Para esse efeito, as entidades precisam de considerar:

Informações sobre as práticas de gestão de risco de crédito e como elas se

relacionam ao reconhecimento e mensuração das perdas de crédito esperadas,

incluindo métodos, pressupostos e informações utilizadas para mensurar as perdas

de crédito esperadas;

Informações quantitativas e qualitativas para avaliar os valores de perdas de

crédito esperadas, incluindo as alterações de valor das perdas de crédito esperadas

e os seus motivos;

Informações sobre a exposição ao risco de crédito da entidade, incluindo

concentrações significativas de risco de crédito.

Assim, as entidades deverão analisar o impacto e elaborar um plano para mitigar as

consequências indesejadas. O plano de implementação deve incluir uma abordagem

ampla com os vários parceiros, nomeadamente, acionistas, órgãos reguladores e

financiadores.

19

Referências bibliográficas:

Normativos

Regulamento UE 2016/2067

NCRF27

IAS39

Barth, M., Landsman, W., How did financial reporting contribute to the financial crisis?,

European Accounting Review 2015, 19 (3), pp. 399-423.

Bushman, R., Williams, C., Delayed expected loss recognition and the risk profile of

banks, Journal of Accounting Research 2015, 53, pp. 511-553.

EFRAG, Adoption of IFRS 9 Financial Instruments, Brussels, 2015.

http://www.efrag.org/files/IFRS%209%20endorsement/IFRS_9_DEA_-

_May_4_2015_-_final.pdf. Acedido em Junho 2017´

Hashim, N., Li, W., & O’Hanlon, J. (2016). Expected-loss-based accounting for

impairment of financial instruments: The FASB and IASB proposals 2009–

2016. Accounting in Europe, 13(2), 229-267.

Lee, K., Discussion (of Sunder, S. IFRS monopoly: the Pied Piper of financial reporting),

Accounting and Business Research 2011, 14(3), pp. 291-306.

Sites consultados:

IFRS - IFRS 9 Financial Instruments (replacement of IAS 39)

www.ifrs.org/current-projects/iasb-projects/financial-instruments... Acedido em

Maio 2017

IFRS 9 Financial Instruments (replacement of IAS 39) The International

Accounting Standards Board (the Board) completed the final element of its

comprehensive ...

IFRS 9 — Financial Instruments - IAS Plus

www.iasplus.com/en/standards/ifrs/ifrs9 Acedido em Maio 2017

IFRS 9 'Financial Instruments' issued on 24 July 2014 is the IASB's replacement

of IAS 39 'Financial Instruments: Recognition and Measurement'. The Standard

includes ...

IFRS 9 Financial Instruments

20

www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments... Acedido

em Maio 2017

IFRS 9 Financial Instruments | July 2014 At a glance A single and integrated

Standard The fi nal version of IFRS 9 brings together the classifi cation and

measurement,

IFRS 9 Financial Instruments - Advisory, Assurance, Tax ...

www.ey.com/Publication/vwLUAssets/EY-ifrs-9-financial-instruments/...

Acedido em Maio 2017

IFRS 9 Financial Instruments 7 IFRS 9: Activity timeline Impact assessment

phase 2015 Build, test & deploy Training Stakeholder management Go-live 2016

2017 2018

IFRS 9: Financial Instruments

https://www2.deloitte.com/content/dam/Deloitte/be/Documents/... Acedido em

Maio 2017

© 2014 Deloitte Belgium 1 IFRS 9: Financial Instruments November 2014

Overview of the new requirements

Hedge accounting under IFRS 9 - Advisory, Assurance, Tax ...

www.ey.com/.../Applying_IFRS:_Hedge_accounting_under_IFRS_9/$File/...

Acedido em Maio 2017

February 2014 Hedge accounting under IFRS 9 1 Contents 1. Introduction 2 1.2

The main changes in the IFRS 9 hedge accounting requirements 3

IFRS 9: Financial instruments | Accounting standards ...

https://www.icaew.com/.../accounting-standards/ifrs/ifrs-9 Acedido em Maio

2017

Summaries. IFRS 9 Financial Instruments IASB project summary issued in July

2014 giving an overview of the standard and information on additions and changes

to the ...

IFRS 9 Financial instruments: Analysis of impacts

https://www2.deloitte.com/.../articles/ifrs-9-analysis-of-impacts.html Acedido

em Maio 2017

The International Accounting Standards Board (IASB) has published the final

version of IFRS 9 'Financial Instruments' bringing together the classification and ...

IFRS 9 | IFRSBrasil - IFRSBrasil.com Notícias, matérias ...

ifrsbrasil.com/tag/ifrs-9 Acedido em Maio 2017

21

PWC, IFRS 9 – Expected Credit Losses, 13 August 2014;

http://www.pwc.com/en_US/us/cfodirect/assets/pdf/in-depth/us2014-05-ifrs-

9-classification-measurement.pdf. Acedido em Maio 2017