Embed Size (px)

Citation preview

7º Seminário Internacional de Impostos 7th International Tax Seminar

Page 2

Função Tributária Práticas Líderes (VAT)

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 3

Função Tributária Práticas Líderes (VAT)

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► Gestão Global de Tributos Indiretos ► Gestão Efetiva ► Melhores práticas ► Tendências ► Transição para melhores práticas

► Análise de Dados/Monitoramento contínuo de dados

Page 4

Gestão Efetiva

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 5

7o Seminário Internacional de Impostos / 7th International Tax Seminar

VAT Compliance ► Número e frequência de obrigações acessórias retificadas ► Número e frequência de denúncias espontâneas ► Número e valor das multas relacionadas à retificação de obrigações acessórias, bem como denúncias espontâneas ► Custo de preparação de obrigações acessórias – o valor do homem-hora equivalente ao gasto de Compliance para tributos indiretos, bem como

despesas com outsourcing ► Percentual de obrigações acessórias entregues tempestivamente contra o número e valor de multas por atraso no envio dos arquivos ou pagamento dos tributos

VAT - Controversy ► Número e montante de penalidades pagos ► Número de fiscalizações/desafios associados

a fiscalizações inesperadas ► Custo de gerenciamento de Controversy

(interno e externo)

VAT - Operação ► Grau de automação no processo (end-to-end) ► Percentual de erros identificados na operação (AR/AP) ► Erros de faturamento (p.ex., percentual de notas fiscais

rejeitadas pelos clientes) ► Total de tributos recuperáveis perdidos ► Custo de criação de notas fiscais

VAT – Gerenciamento ► Número de Full-Time Equivalents (FTEs) dedicado ► Percentual do Depto. de Tax associado a VAT ► Monitoramento proativo de Compliance, gerenciamento

de risco e captura de oportunidades

VAT - Planejamento ► Montante sob gerenciamento em jurisdições-chave ► Necessidade mensal/trimestral/anual de capital de giro ► Lead time de importação ► Montante de créditos acumulados ou não recuperados

O que é Gerenciamento Global de VAT? VAT - Ciclo de Vida

Page 6

O que é Gerenciamento Global de VAT? VAT - Ciclo de Vida

7o Seminário Internacional de Impostos / 7th International Tax Seminar

VAT Compliance ► Número e frequência de obrigações acessórias retificadas ► Número e frequência de denúncias espontâneas ► Número e valor das multas relacionadas à retificação de obrigações acessórias, bem como denúncias espontâneas ► Custo de preparação de obrigações acessórias – o valor do homem-hora equivalente ao gasto de compliance para tributos indiretos, bem como

despesas com outsourcing ► Percentual de obrigações acessórias entregues tempestivamente contra o número e valor de multas por atraso no envio dos arquivos ou pagamento dos tributos

VAT - Controversy ► Número e montante de penalidades pagos ► Número de fiscalizações/desafios associados

a fiscalizações inesperadas ► Custo de gerenciamento de Controversy

(interno e externo)

VAT - Operação ► Grau de automação no processo (end-to-end) ► Percentual de erros identificados na operação (AR/AP) ► Erros de faturamento (p.ex., percentual de notas fiscais

rejeitadas pelos clientes) ► Total de tributos recuperáveis perdidos ► Custo de criação de notas fiscais

VAT – Gerenciamento ► Número de Full-Time Equivalents (FTEs) dedicados ► Percentual do Depto. de Tax associado a VAT ► Monitoramento proativo de Compliance, gerenciamento

de risco e captura de oportunidades

VAT - Planejamento ► Montante sob gerenciamento em jurisdições-chave ► Necessidade mensal/trimestral/anual de capital de giro ► Lead time de importação ► Montante de créditos acumulados ou não recuperados

Page 7

Principais fatores que impactam a organização da função tributária e seu modelo operacional

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Pessoas ► Disponibilidade de talentos em jurisdições-

chave ou críticas ► Existência e localização de centros de

serviços compartilhados ► Filosofia da gestão, no que diz respeito

a utilização de parceiros terceirizados

Dados Técnicos de Tributos ► Posição fiscal de tributos indiretos

e rentabilidade da companhia ► Nível da atividade de auditoria e exposições

em jurisdições locais e estrangeiras ► Número de diferentes sistemas financeiros

e de informação

Alinhamento Estratégico ► Como a companhia gerencia seu negócio

(operacional e organizacionalmente) ► Tolerância a risco da companhia no que tange

a tributos indiretos ► Gestão de expectativas, papéis e responsabilidades,

bem como escopo de serviços prestados pela função de tributos indiretos

► Fatores econômicos, regulatórios, operacionais e ambientais

Organização ► Tamanho, maturidade e complexidade

do negócio/estrutura da pessoa jurídica ► Requisitos específicos do setor, no que tange

a tributos indiretos ► Alcance e tamanho da infraestrutura e

localização geográfica

Page 8

Gestão global de Tributos Indiretos Efetiva Grau de Maturidade da Função Tributária (VAT)

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Básica Estabelecida Liderança

Estratégia operacional

► Foco no compliance de tributos indiretos

► Reativo ► Falta de tempo para

agregar valor

► Atividades de compliance são realizadas de uma maneira correta com certo valor agregado

► Parceiro de negócios focado em suporte de consultoria, gestão de riscos, identificação de oportunidades e impactos financeiros

► Responsável pela gestão de riscos e agregação de valor ► Gestão de tributos indiretos com perspectiva global

Processos e políticas

► Formalizações limitadas

► Padronização limitada

► Relatórios padronizados e modelos de controles

► Processos de tributos indiretos são racionalizados e alinhados com os processos financeiros

► Políticas e processos de tributos indiretos são objetivos, disseminados e realizados diariamente

Pessoas e organização

► Recursos locais focados em atividades de compliance

► Papéis e responsabilidades não são suficientemente claros

► Foco em atividades de compliance, entretanto, com alguns recursos também dedicados para atividades de planejamento

► Alguma supervisão local sobre a função de tributos indiretos

► Definição clara de papéis e responsabilidades entre a função de tributos indiretos e o departamento financeiro, alinhada com integração racional perante outros departamentos

► Times global e regional são integrados com o departamento financeiro e outros departamentos da companhia

► Influencia todos os recursos/departamento para que entreguem/participem ativamente na função de tributos indiretos

► A função de tributos indiretos é apropriadamente suportada por pessoas que possibilitem a gestão de picos de trabalho, bem como dedicadas à função de planejamento de tributos indiretos

Page 9

Gestão global de Tributos Indiretos Efetiva Grau de Maturidade da Função Tributária (VAT)

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Básica Estabelecida Liderança

Dados e tecnologia

► Uso limitado de recursos tecnológicos

► Uso excessivo de controles não integrados, como planilhas

► Suporte da Tecnologia da Informação para demandas específicas

► Automação racional ► Resposta diligente e efetiva para problemas relacionados

à tributos indiretos ► Monitoramento em tempo real, reportes customizados e

modelos de workflow

Gestão de performance

► A função de tributos indiretos não tem objetivos claros

► O papel de tributos indiretos é avaliado mediante utilização métricas quantitativas gerais para certas atividades-chave, entretanto, o alinhamento com a estratégia da companhia não é claro

► Os papéis são medidos com métricas racionais (quantitativas e qualitativas) que são claramente alinhadas com a estratégia da companhia e eficientes do ponto de vista de custos

Gestão de riscos

► A função de tributos indiretos não tem uma gestão proativa e uma estratégia para gestão de riscos (gestão relativa de riscos)

► A função de tributos indiretos reconhece a importância do gerenciamento de risco e possui uma estratégia geral para gestão de riscos

► Estratégia de gestão de riscos formalizada ► Monitoramento de riscos e controles/Rotinas em tempo real ► Gestão de riscos é um elemento-chave para as métricas de

performance

Page 10

Melhores práticas

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 11

Pessoas e Organização ► Estruturas locais, regionais e globais com as pessoas certas, habilidades

certas, nos locais certos, incluindo centros de serviços compartilhados e modelos de entrega de outsourcing

► Responsabilidades definidas para pessoal-chave nos departamentos financeiro, auditoria interna, IT e negócios

► Programa para desenvolvimento de talentos e plano de sucessão

Processos e Políticas ► Reutilização de dados de tributos indiretos entre os diferentes processos,

incluindo a utilização de provisões como pontos de partida para obrigações acessórias

► Padrões consistentes e esforços de recursos focados nas áreas corretas ► Processos padronizados, centralizados e automatizados entre diferentes

regiões geográficas para suportar revisões

► Documentação pronta para auditoria (padronizada)

Dados e Tecnologia ► Arquitetura de sistema e ferramentas que propiciem elevada automação

de atividades de tributos ► Ferramentas que suportam provisões e obrigações acessórias ► Padrões de dados para sistemas financeiros adaptados a realidade e

requisitos tributários

Provisão

Planejamento

Retificação de obrig. acessória

Tax controversy Orçamento e projeção

Obrigações acessórias

Prorrogação

Estimativa

Menor custo e número de ciclos

Melhoria de qualidade

Redução de riscos

Recursos Integrados

Ferramentas Compartilhadas

Processos Padronizados

Aumento da eficiência da função tributária Integração da função de reporte fiscal é prioridade

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 12

Desenvolvendo um modelo operacional futuro Abordagem holística integrando os 7 componentes

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► Defina os processos e rotinas comuns

► Apresente processos eficientes de Tax

► Defina o local adequado para fornecimento e desempenho dos processos

► Estabelecer padrões globais para políticas de tributos a fim de suportar processos e governança globais

► Estruture a organização para entrega de valor para o negócio

► Defina estruturas apropriadas locais, regionais e globais (que podem incluir centros de serviços compartilhados)

► Defina um conjunto de padrões de dados consistentes e plano de contas padrão

► Tenha fontes de dados únicas

► Defina o ERP e arquitetura associada para agregar valor nas atividades de Tax

► Defina ferramentas que permitam uma análise de valor agregado

► Selecione os recursos corretos com as habilidades certas nos locais certos

► Promova processos globais (ponta a ponta) e uma “comunidade global” de Tax

► Defina padrões globais de aferição de performance

► Utilize benchmarks internos para promover melhorias contínuas dos níveis de serviços de Tax por toda a organização

Camada Executiva

Camada Organizacional

Camada de Recursos

O foco inicial deve estar nos componentes de organização e processos – projete para hoje, mas antecipe o futuro

Dados Tecnologia Pessoas

Processo Avaliação de performance

Política

Organização

Page 13

Expectativas na Função de Tributos Indiretos

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Expectativas da Liderança da Companhia Questões principais para Tributos Indiretos

Processos, políticas e controles devem ser eficientes e consistentes

► Há oportunidades para otimizar os processos de tributos indiretos? ► A função tributária possui políticas definidas para endereçar as demandas

de diferentes stakeholders (diferentes departamentos)?

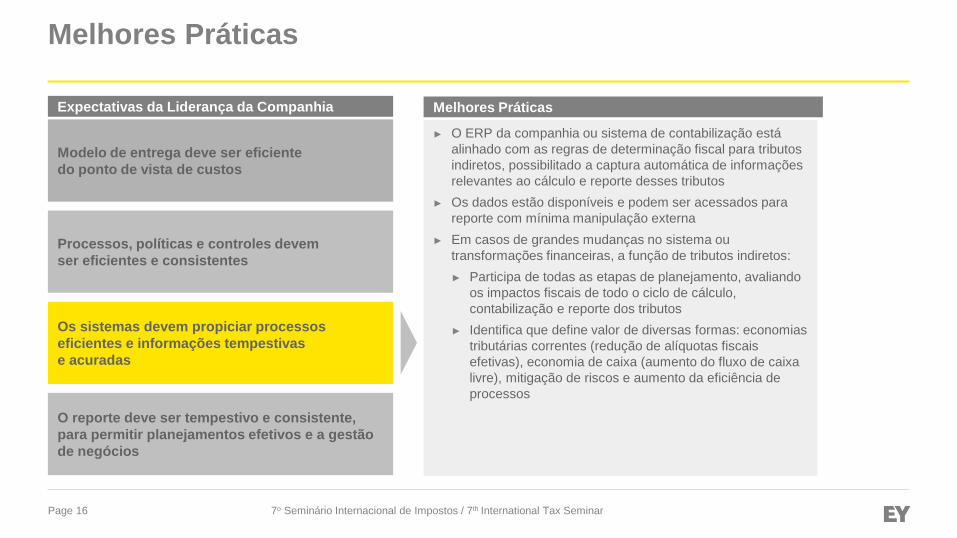

Os sistemas devem propiciar processos eficientes e informações tempestivas e acuradas

► Como mudanças nas políticas contábeis ou de consolidação impactam os dados dos quais a função de tributos indiretos necessita para reporte e análise?

► Qual será o impacto do financeiro ou de outras transformações no meu ciclo de reporte?

O reporte deve ser tempestivo e consistente, para permitir planejamentos efetivos e a gestão de negócios

► Quão satisfeito está a gestão no que diz respeito à qualidade e tempestividade dos reportes de tributos indiretos (e sua análise)?

► A função de tributos indiretos fornece uma visão prospectiva a fim de alavancar a eficiência tributária para a organização?

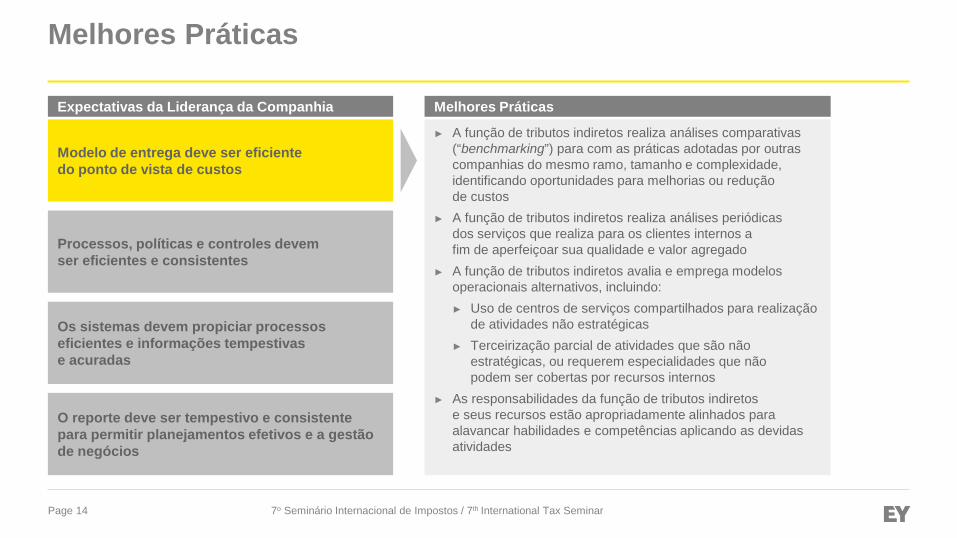

Modelo de entrega deve ser eficiente do ponto de vista de custos

► O modelo de operações para tributos indiretos é o ideal? ► Como o custo de entrega de tributos indiretos se compara com companhias

de tamanho e escala similares?

► Processos formais existem para medir e avaliar a eficiência da função de tributos indiretos? Há desenvolvimento de recursos talentosos?

Page 14

Melhores Práticas

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► A função de tributos indiretos realiza análises comparativas (“benchmarking”) para com as práticas adotadas por outras companhias do mesmo ramo, tamanho e complexidade, identificando oportunidades para melhorias ou redução de custos

► A função de tributos indiretos realiza análises periódicas dos serviços que realiza para os clientes internos a fim de aperfeiçoar sua qualidade e valor agregado

► A função de tributos indiretos avalia e emprega modelos operacionais alternativos, incluindo: ► Uso de centros de serviços compartilhados para realização

de atividades não estratégicas ► Terceirização parcial de atividades que são não

estratégicas, ou requerem especialidades que não podem ser cobertas por recursos internos

► As responsabilidades da função de tributos indiretos e seus recursos estão apropriadamente alinhados para alavancar habilidades e competências aplicando as devidas atividades

Expectativas da Liderança da Companhia Melhores Práticas

Processos, políticas e controles devem ser eficientes e consistentes

Os sistemas devem propiciar processos eficientes e informações tempestivas e acuradas

O reporte deve ser tempestivo e consistente para permitir planejamentos efetivos e a gestão de negócios

Modelo de entrega deve ser eficiente do ponto de vista de custos

Page 15

Melhores Práticas

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► A função de tributos indiretos possui políticas formalizadas e bem definidas para atender diferentes demandas de reporte, as quais foram validadas com os stakeholders apropriados (departamento financeiro, contábil, jurídico, contas a pagar e receber etc)

► A função de tributos indiretos está alinhada com as iniciativas do departamento financeiro para aumentar a eficiência do ciclo de fechamento mensal: ► Antes do início do ciclo de fechamento financeiro, a célula

de tributos indiretos revisa e “trava” os itens que não dependem de resultados financeiros

► Durante o ciclo de fechamento financeiro, a célula de tributos indiretos deve estar focada na análise de dados e não em funções com baixo valor agregado

► Os processos de compliance são padronizados, com documentação preparada para auditoria e para suportar as posições fiscais da companhia

Melhores Práticas Expectativas da Liderança da Companhia

Processos, políticas e controles devem ser eficientes e consistentes

Os sistemas devem propiciar processos eficientes e informações tempestivas e acuradas

O reporte deve ser tempestivo e consistente, para permitir planejamentos efetivos e a gestão de negócios

Modelo de entrega deve ser eficiente do ponto de vista de custos

Page 16

Melhores Práticas

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► O ERP da companhia ou sistema de contabilização está alinhado com as regras de determinação fiscal para tributos indiretos, possibilitado a captura automática de informações relevantes ao cálculo e reporte desses tributos

► Os dados estão disponíveis e podem ser acessados para reporte com mínima manipulação externa

► Em casos de grandes mudanças no sistema ou transformações financeiras, a função de tributos indiretos: ► Participa de todas as etapas de planejamento, avaliando

os impactos fiscais de todo o ciclo de cálculo, contabilização e reporte dos tributos

► Identifica que define valor de diversas formas: economias tributárias correntes (redução de alíquotas fiscais efetivas), economia de caixa (aumento do fluxo de caixa livre), mitigação de riscos e aumento da eficiência de processos

Melhores Práticas Expectativas da Liderança da Companhia

Processos, políticas e controles devem ser eficientes e consistentes

Os sistemas devem propiciar processos eficientes e informações tempestivas e acuradas

O reporte deve ser tempestivo e consistente, para permitir planejamentos efetivos e a gestão de negócios

Modelo de entrega deve ser eficiente do ponto de vista de custos

Page 17

7o Seminário Internacional de Impostos / 7th International Tax Seminar

► A função de tributos indiretos alinhou suas premissas de reporte para suportar as atividades de planejamento de negócios

► A função de tributos indiretos alavanca os investimentos da companhia por meio do uso de ferramentas de consolidação, projeção e gestão

► A função de tributos indiretos consegue consolidar e analisar prontamente dados, de forma tempestiva, utilizando ferramentas padronizadas de reporte da companhia, com manipulação mínima em planilhas

► Os profissionais de tributos indiretos são usuários habilidosos das ferramentas de gestão de dados da companhia, o que elimina esforços e libera recursos para serem utilizados em funções de alto valor agregado

► Os reportes de tributos indiretos, papéis de trabalho e outros documentos críticos são padronizados, prontamente acessíveis em sistema formal de gestão de documentos, e suportam a revisão ou planejamento

Melhores Práticas Expectativas da Liderança da Companhia

Processos, políticas e controles devem ser eficientes e consistentes

Os sistemas devem propiciar processos eficientes e informações tempestivas e acuradas

O reporte deve ser tempestivo e consistente para permitir planejamentos efetivos e a gestão de negócios

Modelo de entrega deve ser eficiente do ponto de vista de custos

Melhores Práticas

Page 18 7o Seminário Internacional de Impostos / 7th International Tax Seminar

Tendências

Page 19

Tendências Recentes (tributos indiretos)

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Gestão de Tributos Indiretos

Construção de um time global de

impostos indiretos

Implementação de ERP e ferramentas

fiscais

Inclusão dos tributos indiretos em

auditorias internas

Mudanças nos departamentos

financeiros e Centros de Serviços

Compartilhados

Outsourcing de funções de compliance a nível global

Gestão de risco/ Otimização de caixa por meio de projetos de análise de dados

Page 20

Transição para melhores práticas

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 21

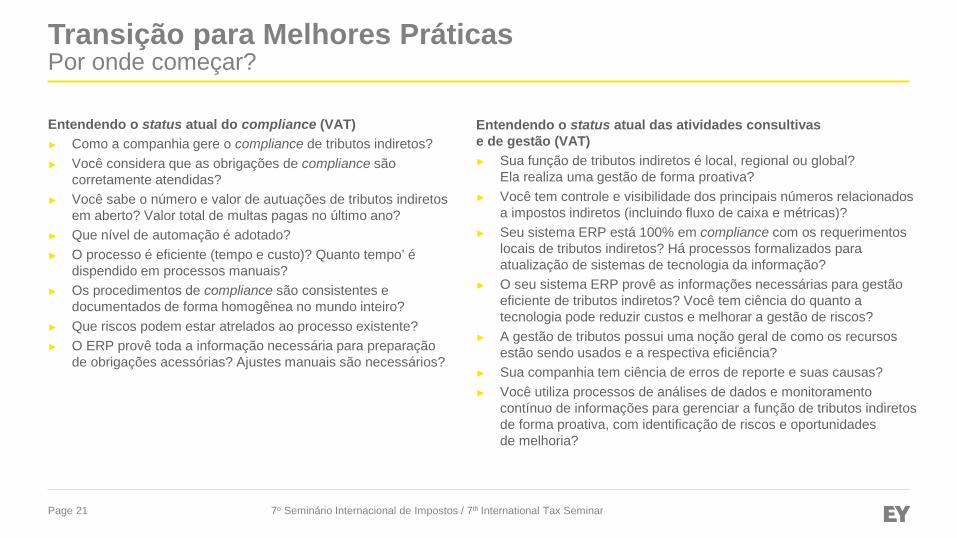

Transição para Melhores Práticas Por onde começar?

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Entendendo o status atual das atividades consultivas e de gestão (VAT) ► Sua função de tributos indiretos é local, regional ou global?

Ela realiza uma gestão de forma proativa? ► Você tem controle e visibilidade dos principais números relacionados

a impostos indiretos (incluindo fluxo de caixa e métricas)? ► Seu sistema ERP está 100% em compliance com os requerimentos

locais de tributos indiretos? Há processos formalizados para atualização de sistemas de tecnologia da informação?

► O seu sistema ERP provê as informações necessárias para gestão eficiente de tributos indiretos? Você tem ciência do quanto a tecnologia pode reduzir custos e melhorar a gestão de riscos?

► A gestão de tributos possui uma noção geral de como os recursos estão sendo usados e a respectiva eficiência?

► Sua companhia tem ciência de erros de reporte e suas causas? ► Você utiliza processos de análises de dados e monitoramento

contínuo de informações para gerenciar a função de tributos indiretos de forma proativa, com identificação de riscos e oportunidades de melhoria?

Entendendo o status atual do compliance (VAT) ► Como a companhia gere o compliance de tributos indiretos? ► Você considera que as obrigações de compliance são

corretamente atendidas? ► Você sabe o número e valor de autuações de tributos indiretos

em aberto? Valor total de multas pagas no último ano? ► Que nível de automação é adotado? ► O processo é eficiente (tempo e custo)? Quanto tempo’ é

dispendido em processos manuais? ► Os procedimentos de compliance são consistentes e

documentados de forma homogênea no mundo inteiro? ► Que riscos podem estar atrelados ao processo existente? ► O ERP provê toda a informação necessária para preparação

de obrigações acessórias? Ajustes manuais são necessários?

Page 22 7o Seminário Internacional de Impostos / 7th International Tax Seminar

Análise de Dados/Monitoramento contínuo de dados

Page 23

Porque estamos falando de “dados” ?

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Source: Gartner Research

Poucas organizações possuem metodologias e tecnologias avançadas para lidar eficientemente com dados não estruturados

► Ao considerar análise de dados, todas as fontes de dados devem ser endereçadas

► O estudo de Gartner demonstrou que 80% dos dados empresariais não são estruturados por natureza

► A maioria das análises concentram-se em 20% de dados estruturados

A utilização de dados não estruturados representa um desafio para a maioria das empresas .

Page 24

O que é “Analytics” ? Como pensar sobre “Analytics” ?

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Análises Retrospectivas ► Consultas “Ad Hoc” ► Relatórios

padronizados

Análises Presentes ► Alertas ► Consultas minuciosas ► Análises estáticas

Análises Futuras ► Otimização ► Modelo preventivo ► Simulação

Page 25

Executar “Data Analytics” As aplicações de “data analytics” variam, gerando desde relatórios históricos até relatórios de apoio para tomada de decisões em tempo real com base em previsões futuras

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Análise Preditiva Utilizar a experiência e influência dos dados antigos para entender o porquê dos fatos presentes, bem como prever o que irá acontecer no futuro comparando potenciais cenários existentes

Análise Prescritiva Determinar qual decisão ou ação produzirá um resultado mais eficaz contra um conjunto específico de objetivos e restrições

Análises Avançadas

Inteligência Empresarial

Direcionar Decisões

Executar “Analytics” Gerenciar

“Big data”

Regras conhecidas / Algoritmos

Dados relevantes

Análise Descritiva Acumulo de dados antigos para relatar, visualizar e entender o fato consumado após ele ser concretizado ou em tempo real

Complexidade matemática

Page 26

Valor da Marca

Eficiência no Processo

Aumento de Receita

Cota de Mercado – “Market share”

Exemplo de áreas beneficiadas Departamentos Envolvidos

Decisões Direcionadas

Os objetivos dos projetos de “Big data” e de análises avançadas raramente são alcançados ou produzem um resultado positivo sobre o retorno sobre o investimento (ROI), quando não há a utilização direcionada de análises para mudanças

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Direcionar Decisões

Executar “Analytics” Gerenciar

“Big data”

Regras conhecidas / Algoritmos

Dados relevantes

Cus

tom

er

Rel

atio

nshi

p M

anag

emen

t

Supp

ly C

hain

Mar

ketin

g

TAX

Page 27

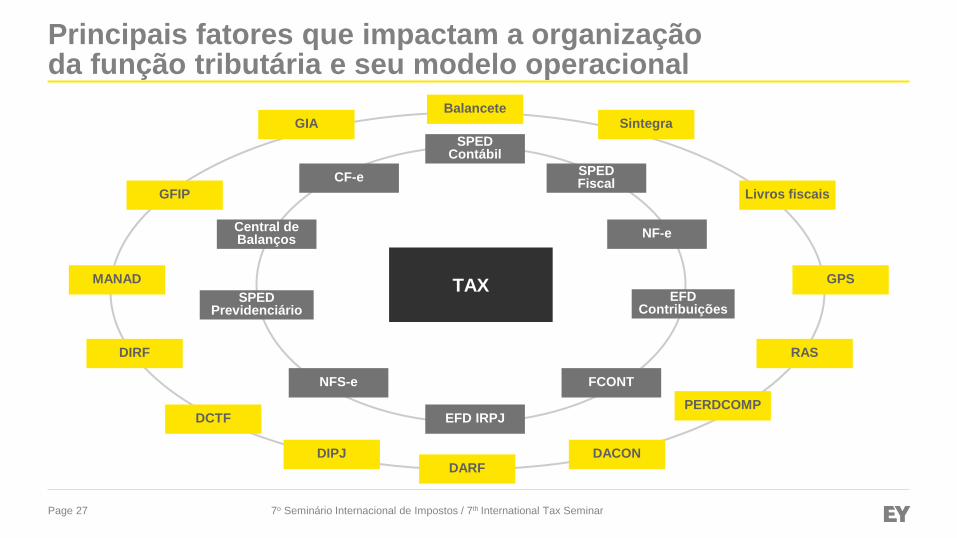

Principais fatores que impactam a organização da função tributária e seu modelo operacional

7o Seminário Internacional de Impostos / 7th International Tax Seminar

TAX

Balancete Sintegra

Livros fiscais

GPS

RAS

DACON DARF

DIPJ

DCTF

DIRF

MANAD

GFIP

GIA

PERDCOMP

SPED Fiscal

NF-e

EFD Contribuições

FCONT

EFD IRPJ

NFS-e

SPED Previdenciário

Central de Balanços

CF-e

SPED Contábil

Page 28

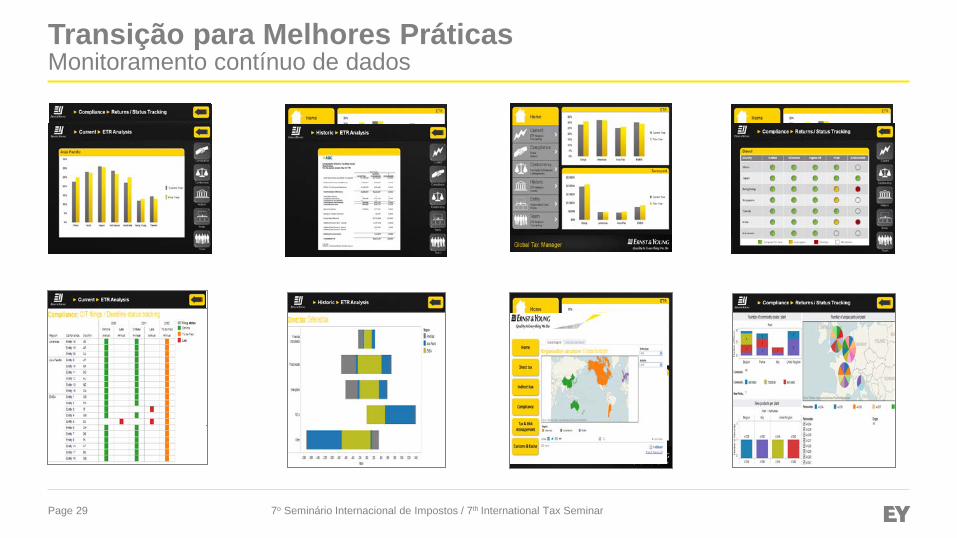

Transição para Melhores Práticas Monitoramento contínuo de dados

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 29

Transição para Melhores Práticas Monitoramento contínuo de dados

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 30

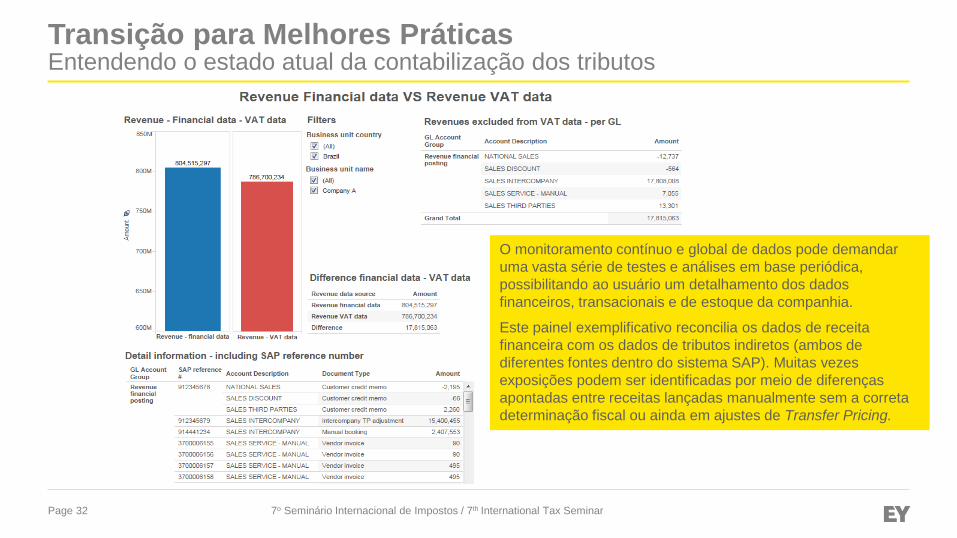

Transição para Melhores Práticas Entendendo o estado atual da contabilização dos tributos

7o Seminário Internacional de Impostos / 7th International Tax Seminar

Page 31

Transição para Melhores Práticas Entendendo o estado atual da contabilização dos tributos

7o Seminário Internacional de Impostos / 7th International Tax Seminar

O monitoramento contínuo e global de dados permite a criação de painéis de indicadores de performance (KPIs) de dados estruturados e desestruturados.

Este painel exemplificativo apresenta informações de indicadores relacionados à:

1. Tributos pagos tempestivamente 2. Obrigações acessórias entregues 3. Tributos não recuperáveis 4. Valor de autuação 5. Tributos recuperáveis

Page 32

Transição para Melhores Práticas Entendendo o estado atual da contabilização dos tributos

7o Seminário Internacional de Impostos / 7th International Tax Seminar

O monitoramento contínuo e global de dados pode demandar uma vasta série de testes e análises em base periódica, possibilitando ao usuário um detalhamento dos dados financeiros, transacionais e de estoque da companhia.

Este painel exemplificativo reconcilia os dados de receita financeira com os dados de tributos indiretos (ambos de diferentes fontes dentro do sistema SAP). Muitas vezes exposições podem ser identificadas por meio de diferenças apontadas entre receitas lançadas manualmente sem a correta determinação fiscal ou ainda em ajustes de Transfer Pricing.

Page 33

Q&A

7o Seminário Internacional de Impostos / 7th International Tax Seminar