Embed Size (px)

Citation preview

A Energia na Cidade do Futuro

CPFL 29/08/2014

Economia de Baixo Carbono: acelerando a inovação no sistema energético

Gilberto M Jannuzzi Universidade Estadual de Campinas UNICAMP

Conteúdo

• O contexto: energia e mudanças climáticas: por que inovação é tão importante

– Fontes Renováveis e eficiência energética em larga escala

• Incentivos

– Entendendo a dinâmica da inovação

– Entendendo o papel dos incentivos

• Implicações para a produção e uso de energia

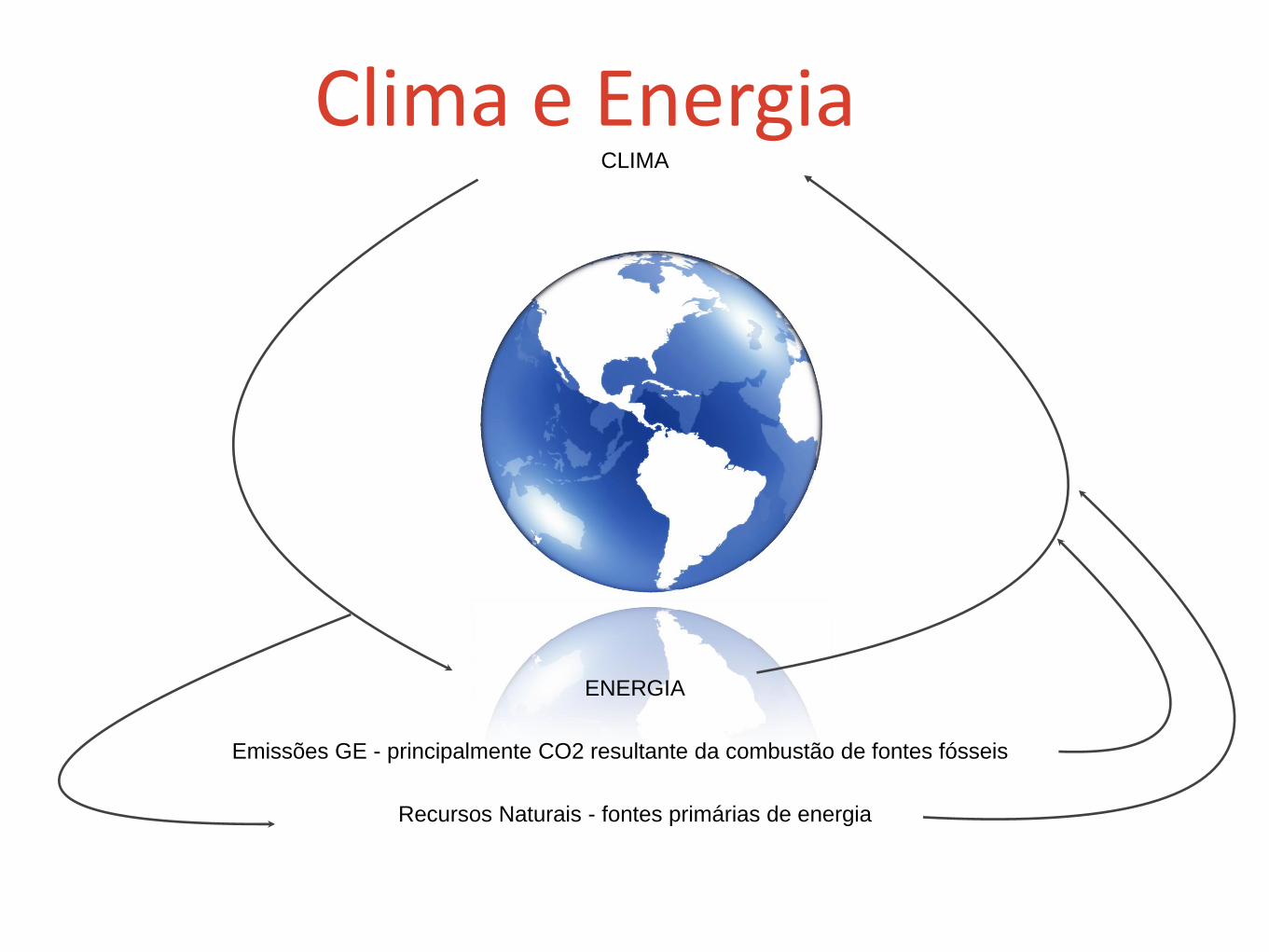

CLIMA

ENERGIA

Emissões GE - principalmente CO2 resultante da combustão de fontes fósseis

Recursos Naturais - fontes primárias de energia

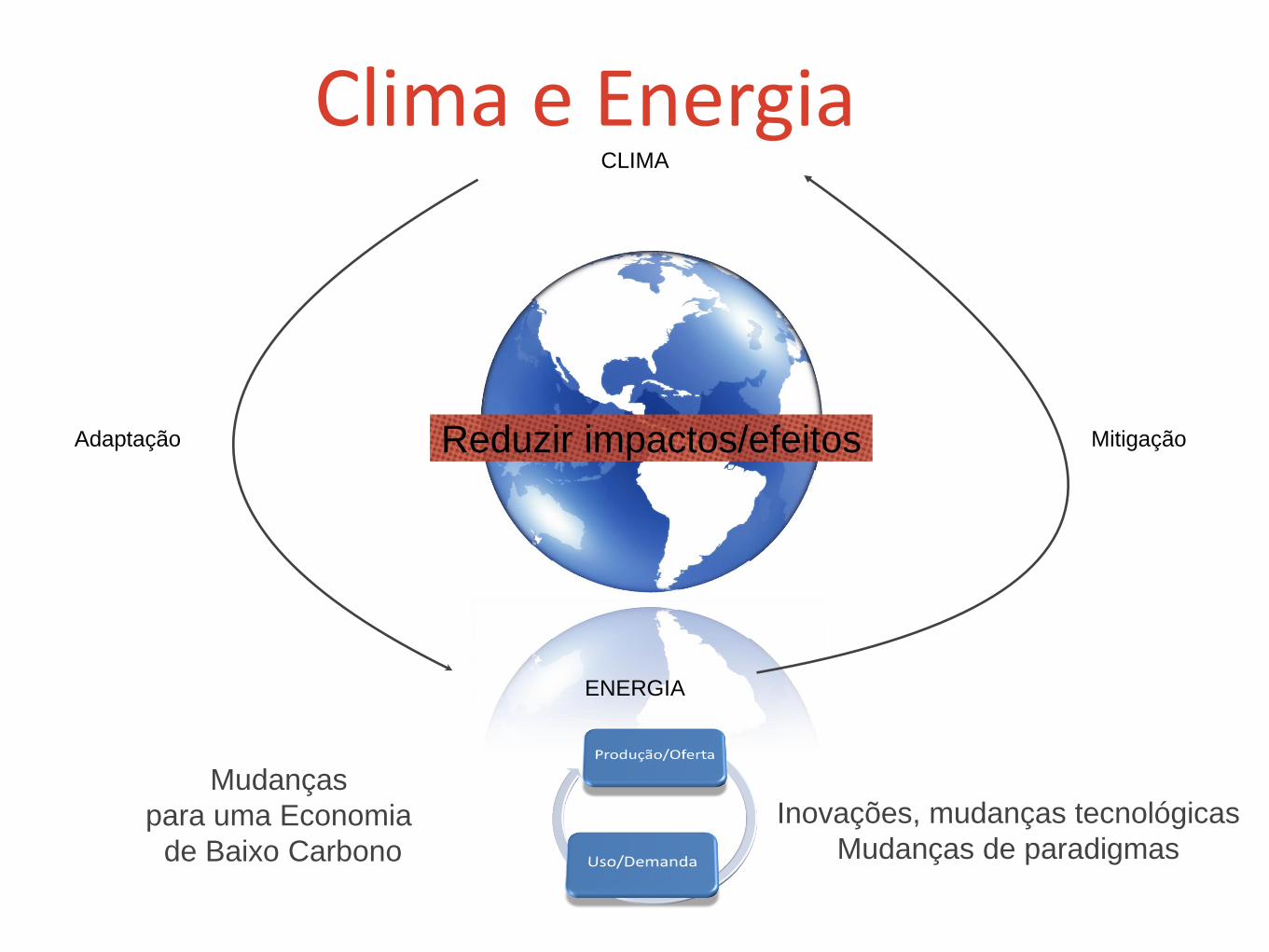

Clima e Energia

CLIMA

ENERGIA

Clima e Energia

Adaptação Mitigação Reduzir impactos/efeitos

Mudanças

para uma Economia

de Baixo Carbono

Inovações, mudanças tecnológicas

Mudanças de paradigmas

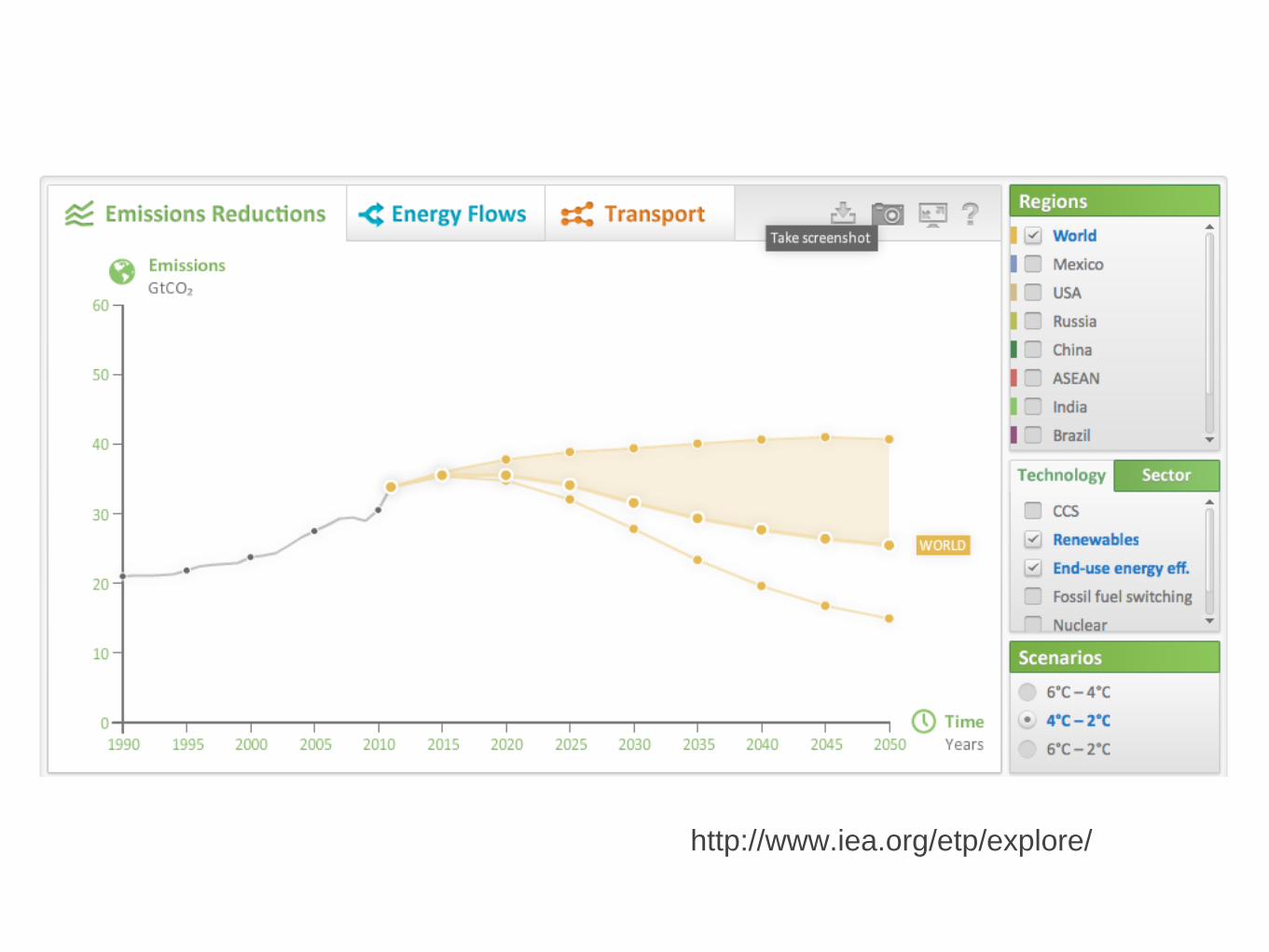

http://www.iea.org/etp/explore/

GLD,

Eficiência e conservação

Recursos de demanda

Substituição de energéticos,

geração distribuída, Mudança

padrões de consumo

Materiais

Armazenamento de energia

Tecnologias de interface

Família "smart"(redes,

medição, equipamentos)

Combustíves

Eletricidade

Calor

Recursos de Oferta

Conversão de fontes primárias e

secundárias: Eficiência

energética

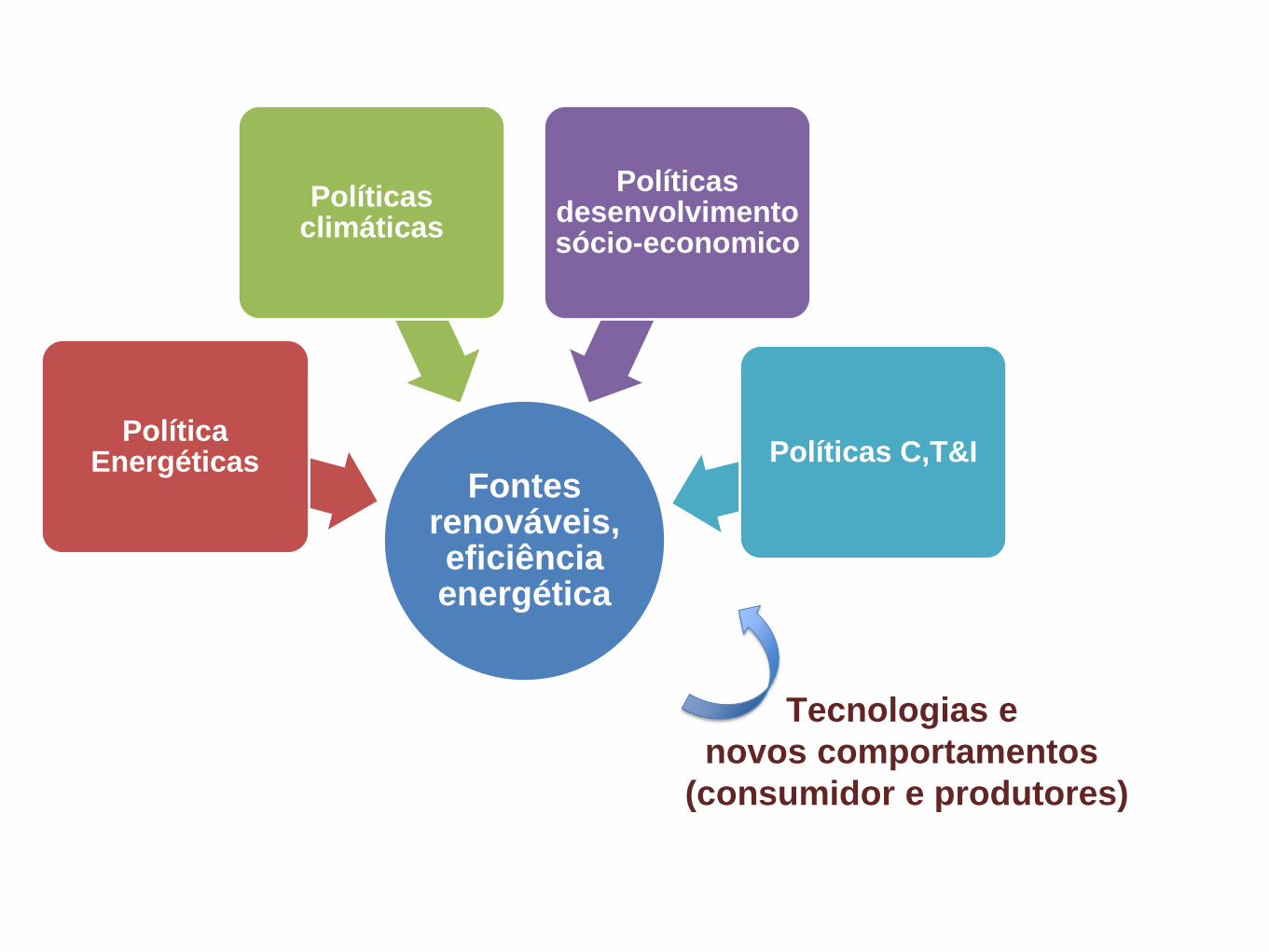

Fontes renováveis, eficiência energética

Política Energéticas

Políticas climáticas

Políticas desenvolvimento sócio-economico

Políticas C,T&I

Tecnologias e

novos comportamentos

(consumidor e produtores)

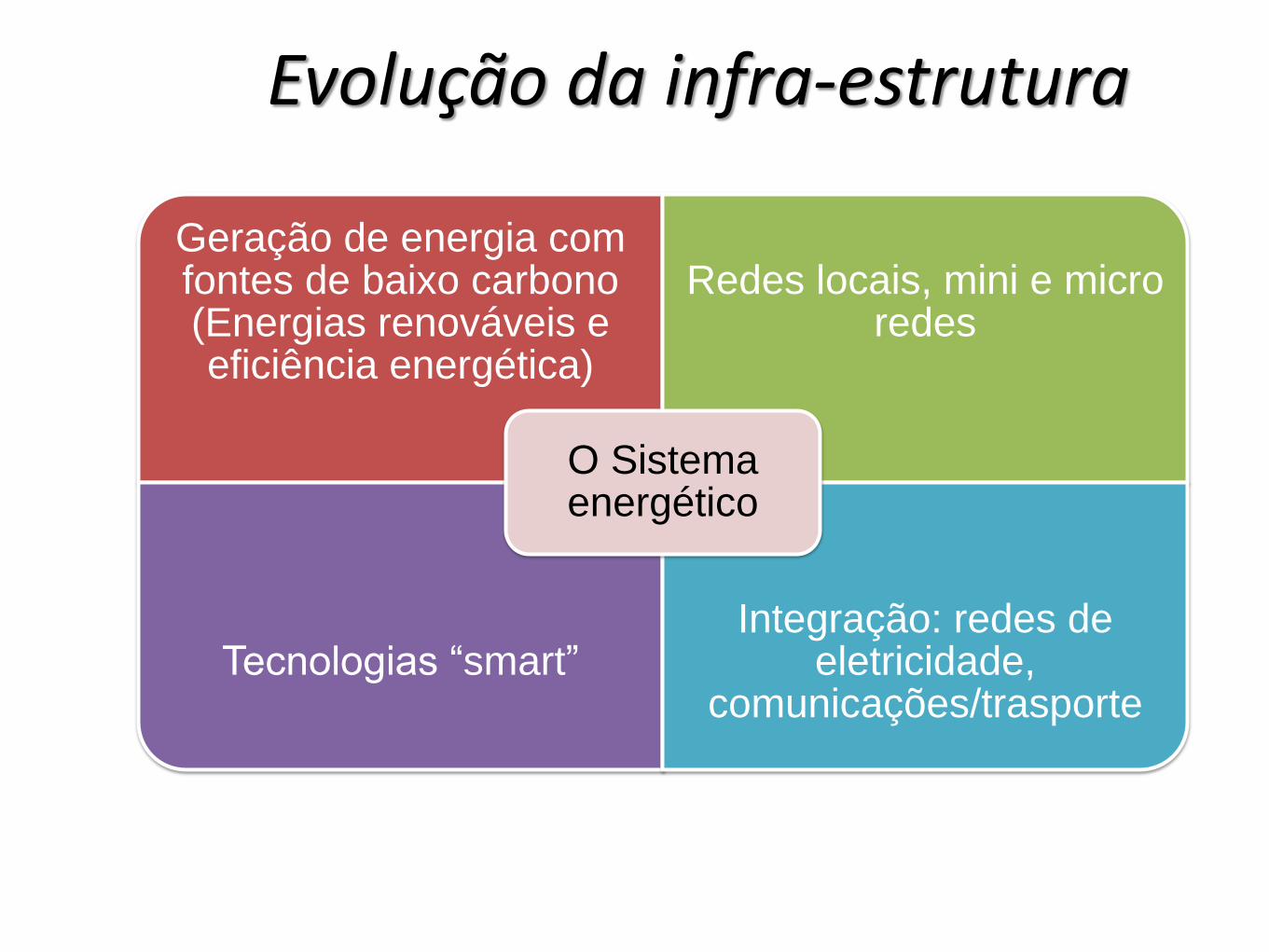

Evolução da infra-estrutura

Geração de energia com fontes de baixo carbono (Energias renováveis e eficiência energética)

Redes locais, mini e micro redes

Tecnologias “smart” Integração: redes de

eletricidade, comunicações/trasporte

O Sistema energético

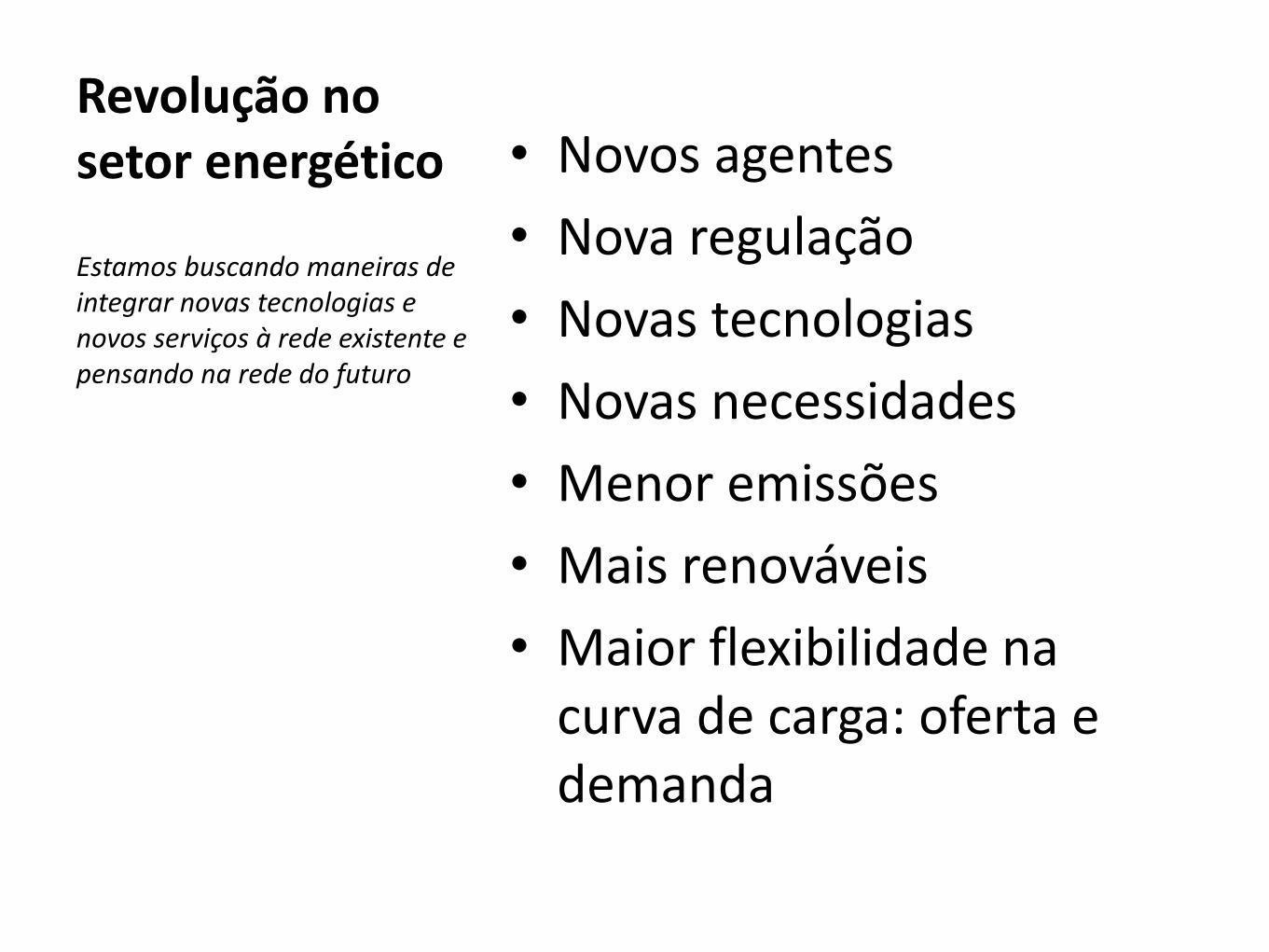

Revolução no setor energético • Novos agentes

• Nova regulação

• Novas tecnologias

• Novas necessidades

• Menor emissões

• Mais renováveis

• Maior flexibilidade na curva de carga: oferta e demanda

Estamos buscando maneiras de integrar novas tecnologias e novos serviços à rede existente e pensando na rede do futuro

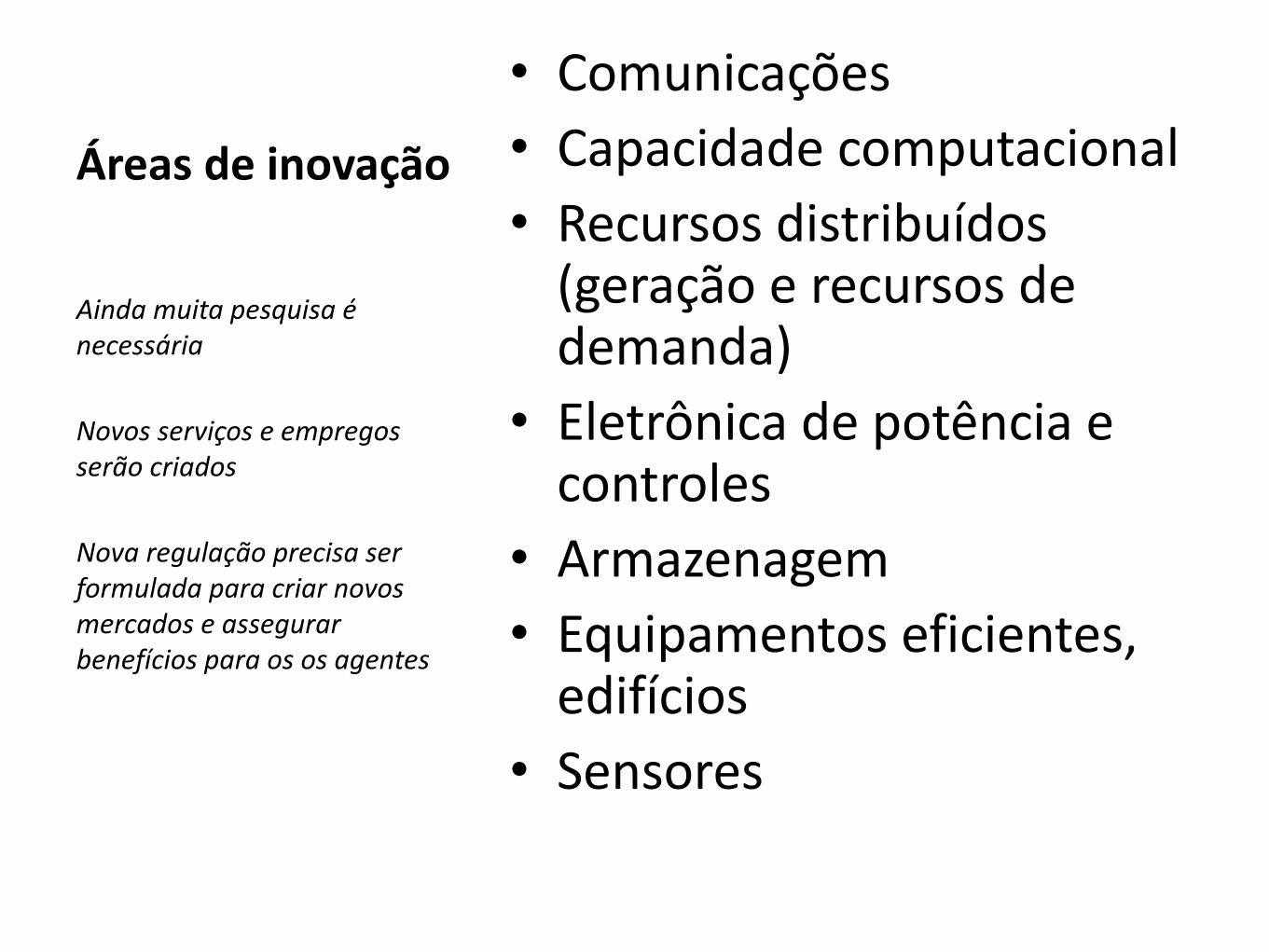

Áreas de inovação

• Comunicações

• Capacidade computacional

• Recursos distribuídos (geração e recursos de demanda)

• Eletrônica de potência e controles

• Armazenagem

• Equipamentos eficientes, edifícios

• Sensores

Ainda muita pesquisa é necessária

Novos serviços e empregos serão criados

Nova regulação precisa ser formulada para criar novos mercados e assegurar benefícios para os os agentes

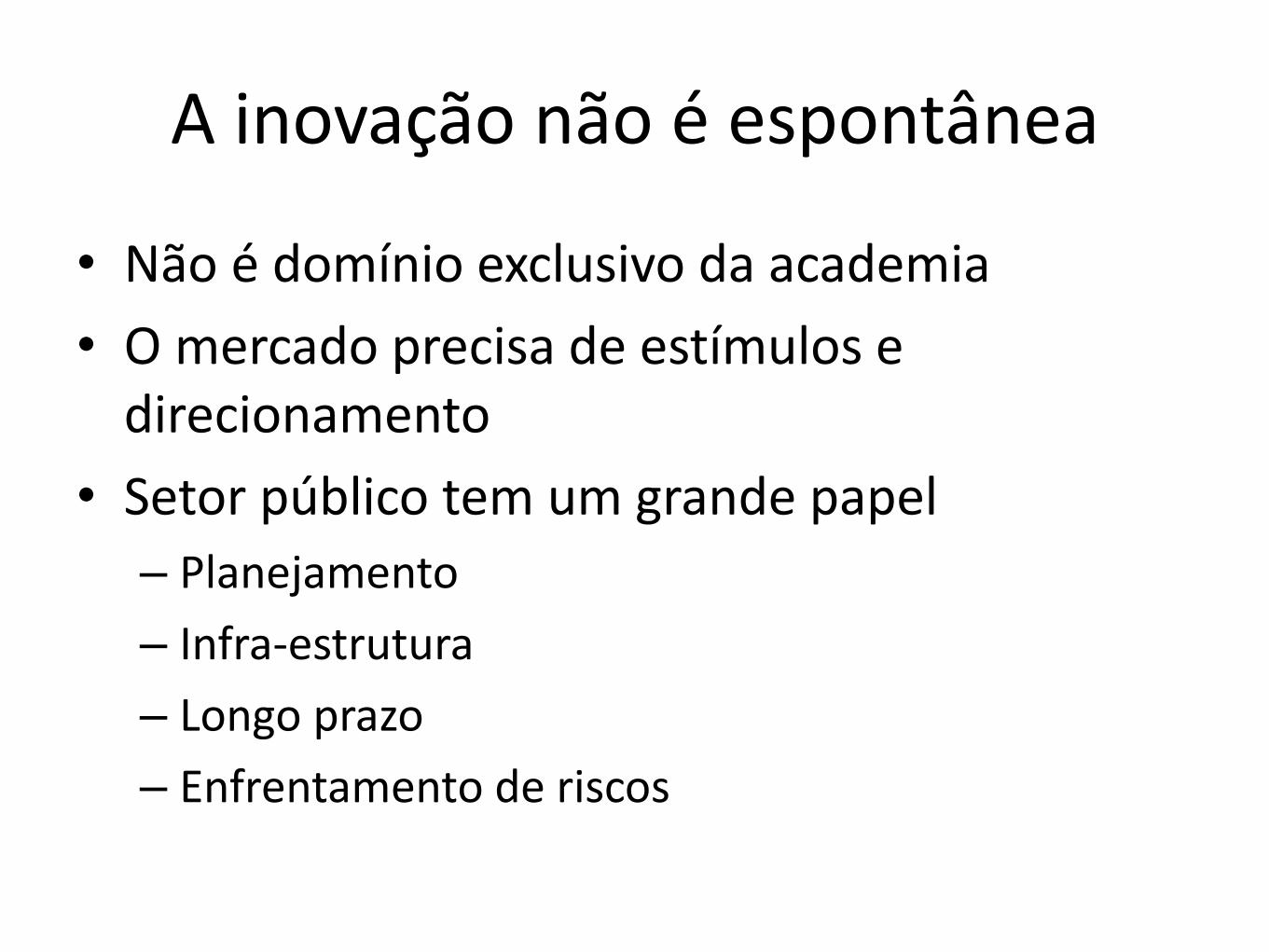

A inovação não é espontânea

• Não é domínio exclusivo da academia

• O mercado precisa de estímulos e direcionamento

• Setor público tem um grande papel

– Planejamento

– Infra-estrutura

– Longo prazo

– Enfrentamento de riscos

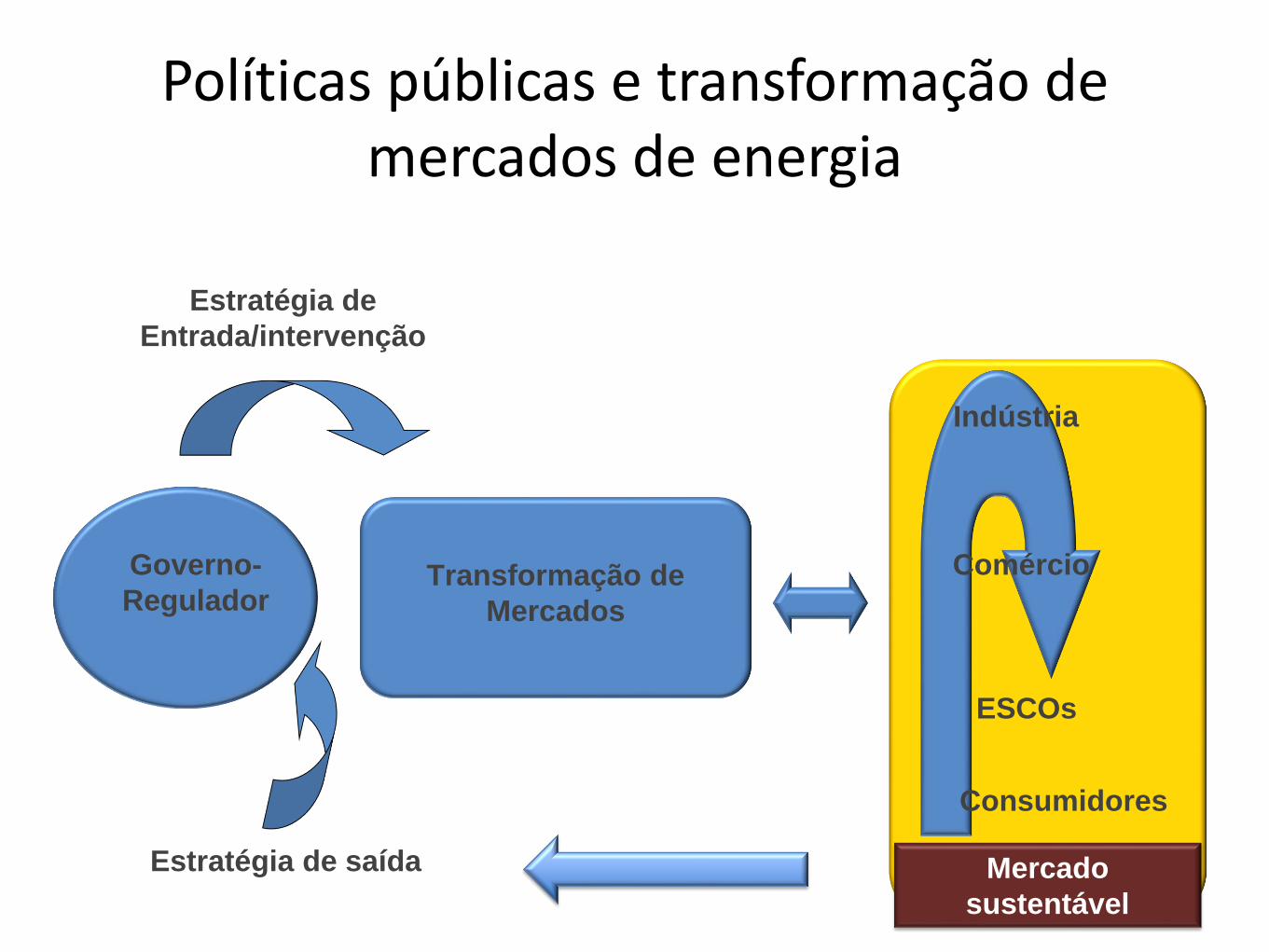

Políticas públicas e transformação de mercados de energia

Transformação de

Mercados

Estratégia de

Entrada/intervenção

Estratégia de saída

Governo-

Regulador

Comércio

Consumidores

ESCOs

Indústria

Mercado

sustentável

A INOVAÇÃO

Como acelerar os avanços em P&D e trazer novos produtos e serviços em FR para o mercado?

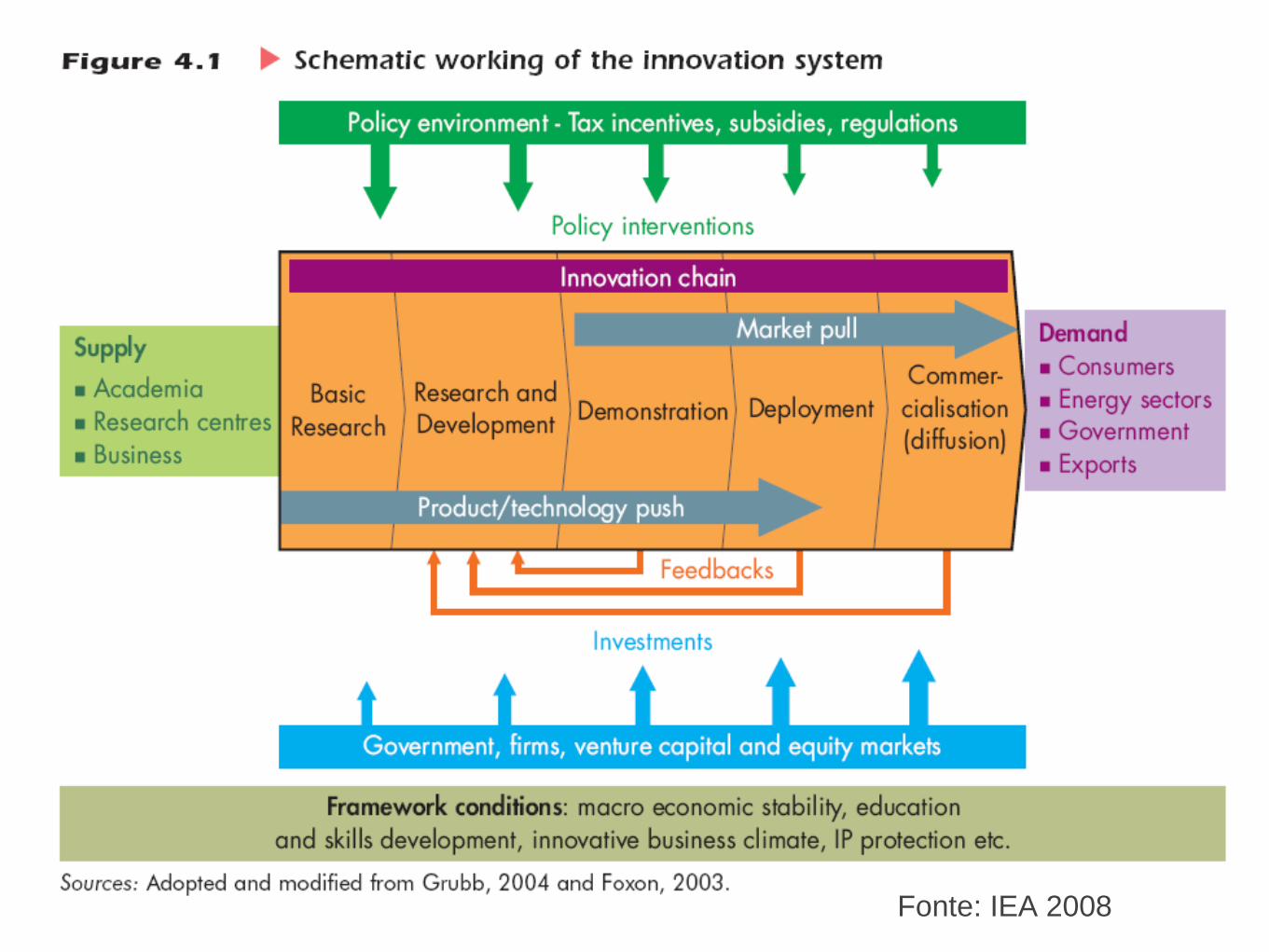

Fonte: IEA 2008

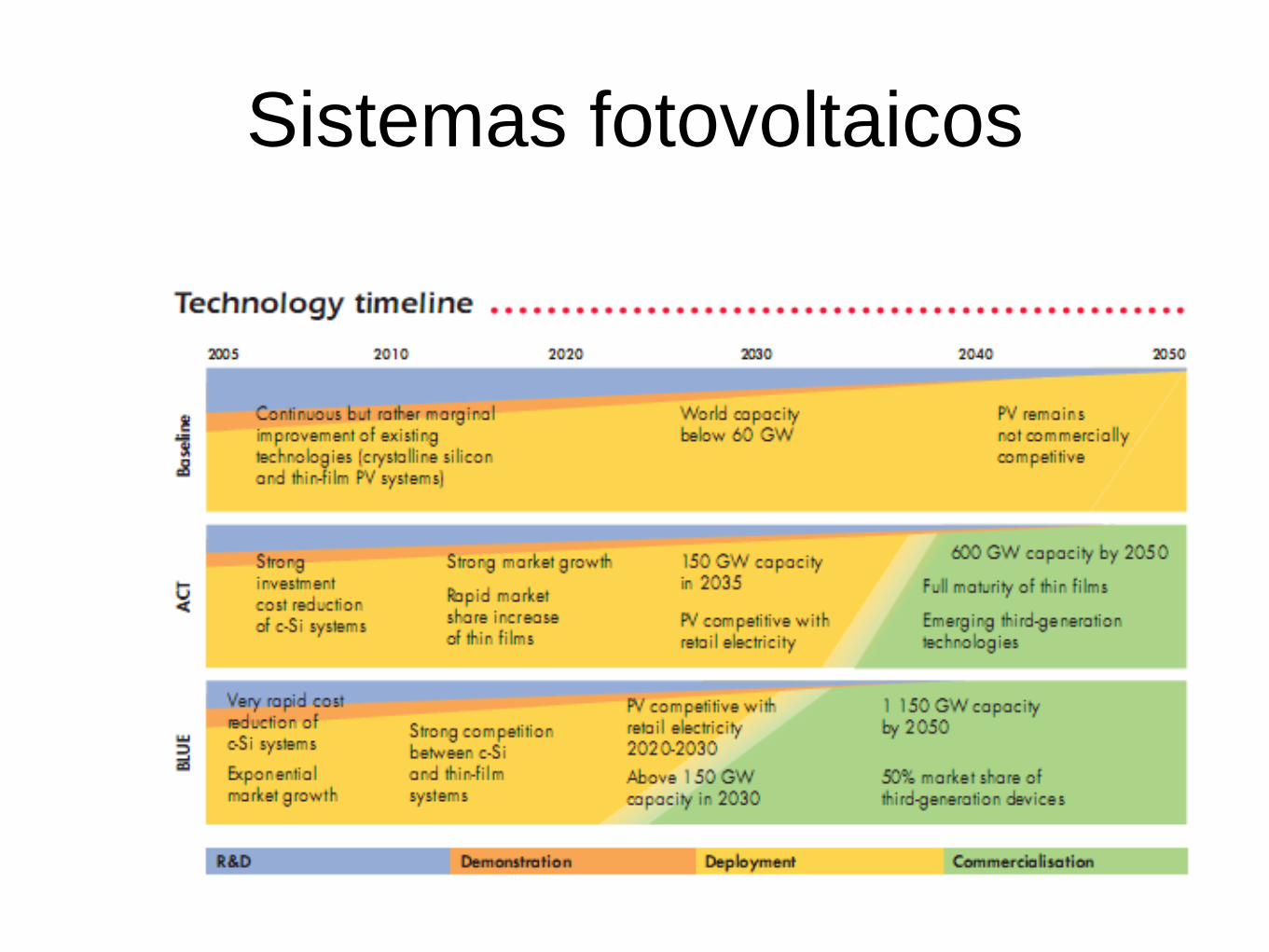

Sistemas fotovoltaicos

REDESENHANDO A REDE DO FUTURO COM ALTA PARTICIPAÇÃO DE FONTES RENOVÁVEIS E RECURSOS DE DEMANDA

Novas tecnologias irão criar novos arranjos e novos negócios

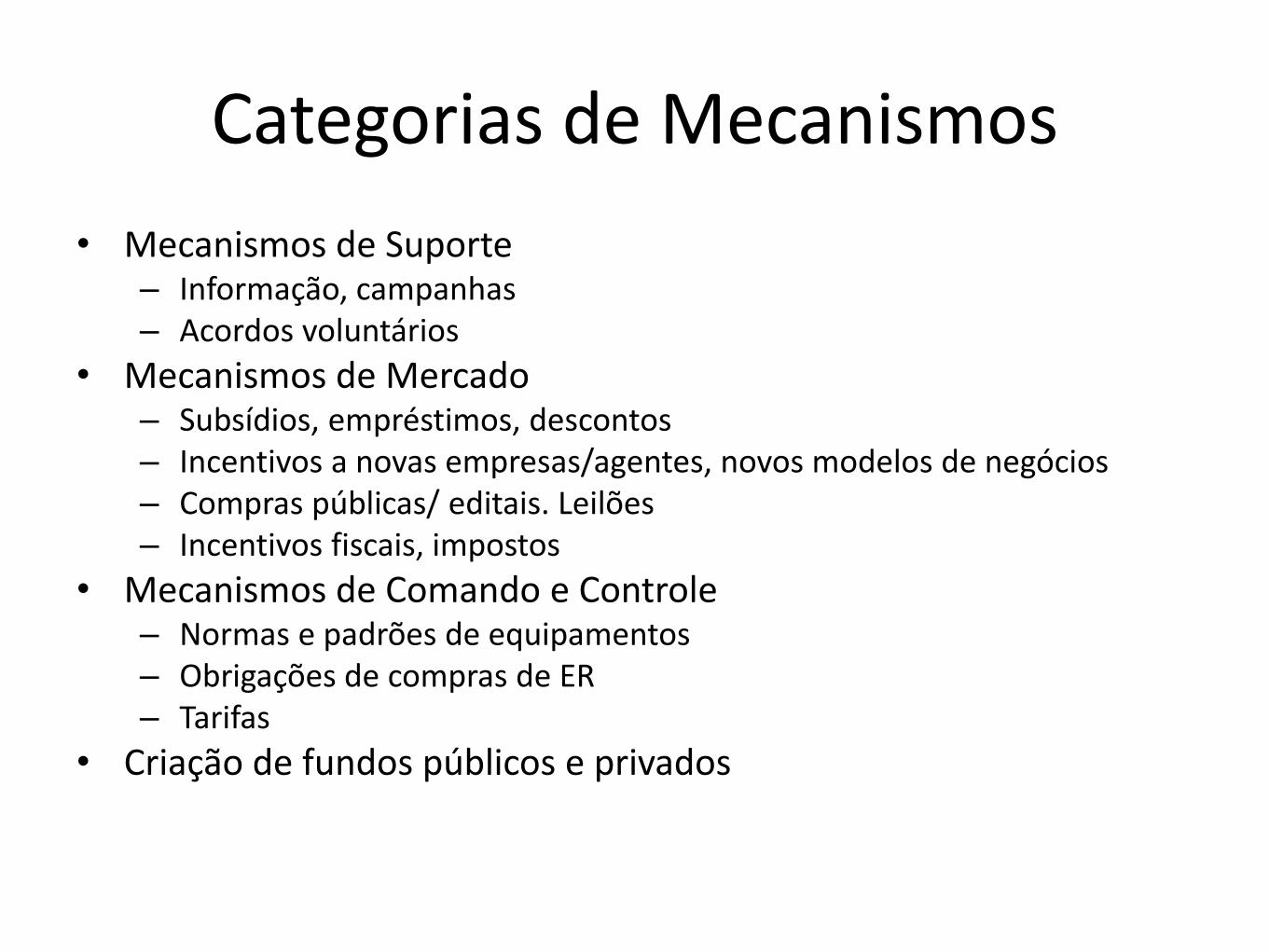

Categorias de Mecanismos

• Mecanismos de Suporte – Informação, campanhas – Acordos voluntários

• Mecanismos de Mercado – Subsídios, empréstimos, descontos – Incentivos a novas empresas/agentes, novos modelos de negócios – Compras públicas/ editais. Leilões – Incentivos fiscais, impostos

• Mecanismos de Comando e Controle – Normas e padrões de equipamentos – Obrigações de compras de ER – Tarifas

• Criação de fundos públicos e privados

Articulação com políticas públicas ENERGIA, CLIMA, DESENVOLVIMENTO e C&T.

Mecanismos de incentivo ao longo da cadeia de inovação

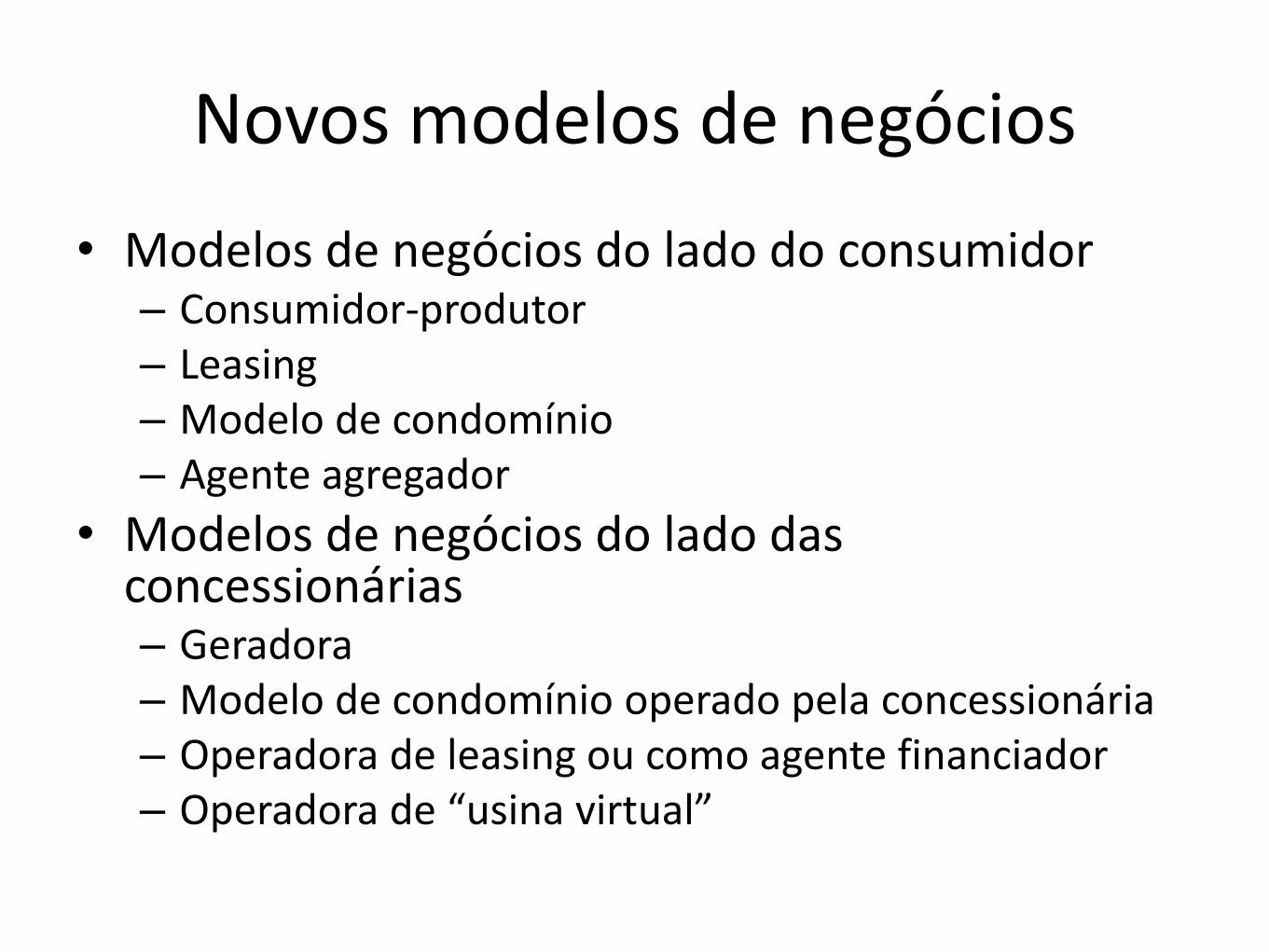

Novos modelos de negócios

• Modelos de negócios do lado do consumidor – Consumidor-produtor – Leasing – Modelo de condomínio – Agente agregador

• Modelos de negócios do lado das concessionárias – Geradora – Modelo de condomínio operado pela concessionária – Operadora de leasing ou como agente financiador – Operadora de “usina virtual”

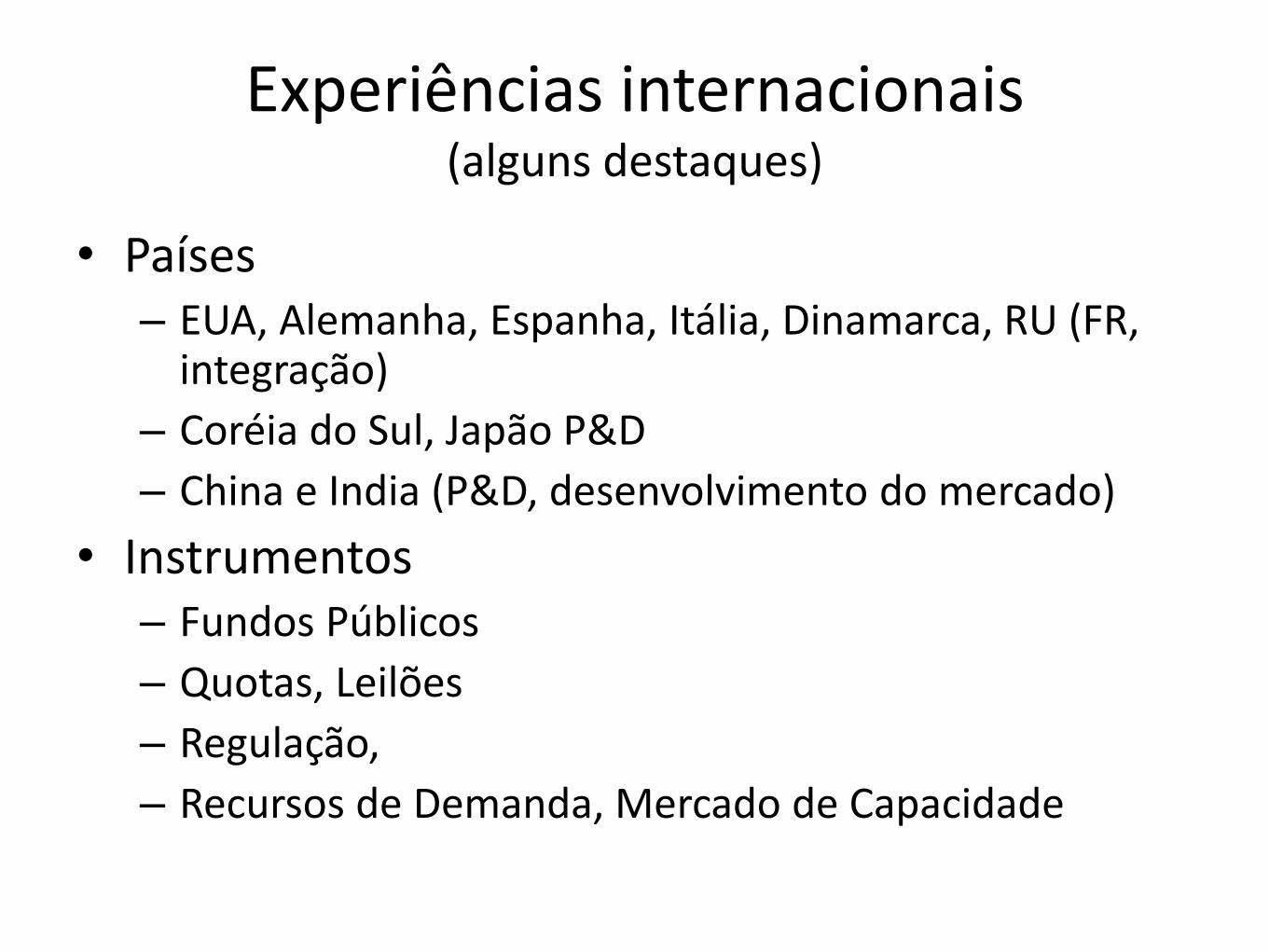

Experiências internacionais (alguns destaques)

• Países – EUA, Alemanha, Espanha, Itália, Dinamarca, RU (FR,

integração)

– Coréia do Sul, Japão P&D

– China e India (P&D, desenvolvimento do mercado)

• Instrumentos – Fundos Públicos

– Quotas, Leilões

– Regulação,

– Recursos de Demanda, Mercado de Capacidade

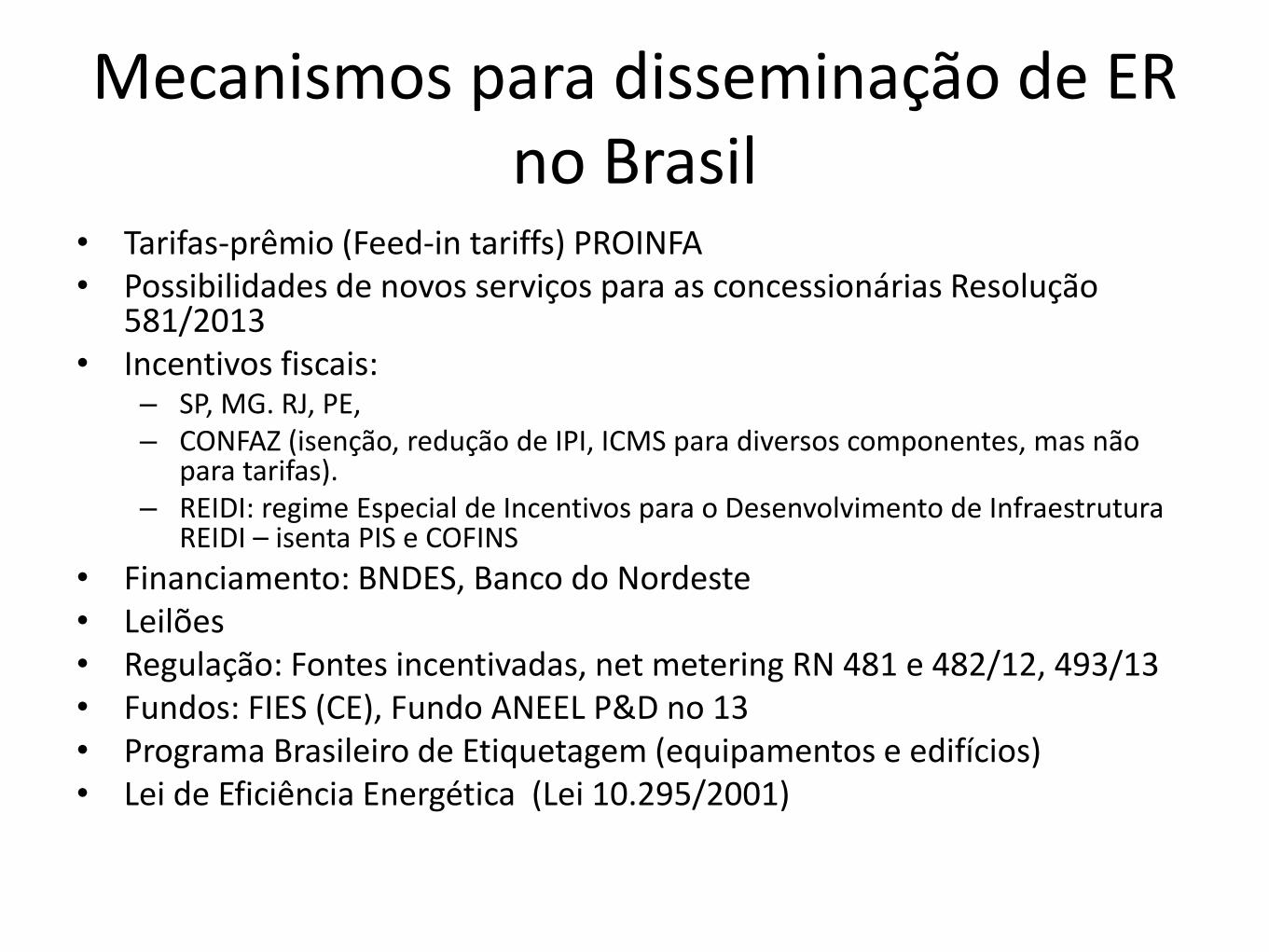

Mecanismos para disseminação de ER no Brasil

• Tarifas-prêmio (Feed-in tariffs) PROINFA • Possibilidades de novos serviços para as concessionárias Resolução

581/2013 • Incentivos fiscais:

– SP, MG. RJ, PE, – CONFAZ (isenção, redução de IPI, ICMS para diversos componentes, mas não

para tarifas). – REIDI: regime Especial de Incentivos para o Desenvolvimento de Infraestrutura

REIDI – isenta PIS e COFINS

• Financiamento: BNDES, Banco do Nordeste • Leilões • Regulação: Fontes incentivadas, net metering RN 481 e 482/12, 493/13 • Fundos: FIES (CE), Fundo ANEEL P&D no 13 • Programa Brasileiro de Etiquetagem (equipamentos e edifícios) • Lei de Eficiência Energética (Lei 10.295/2001)

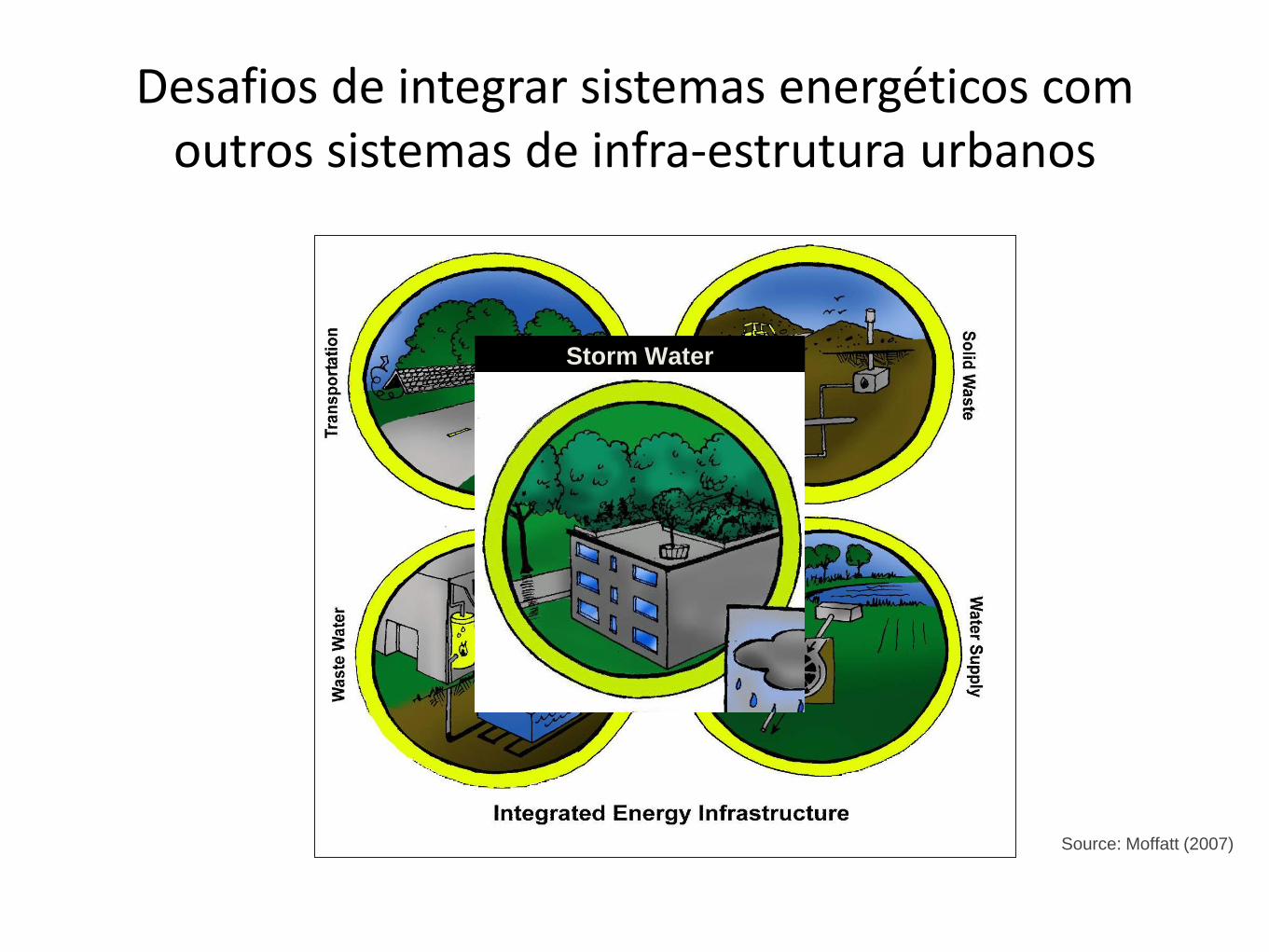

Storm Water

Desafios de integrar sistemas energéticos com outros sistemas de infra-estrutura urbanos

Source: Moffatt (2007)

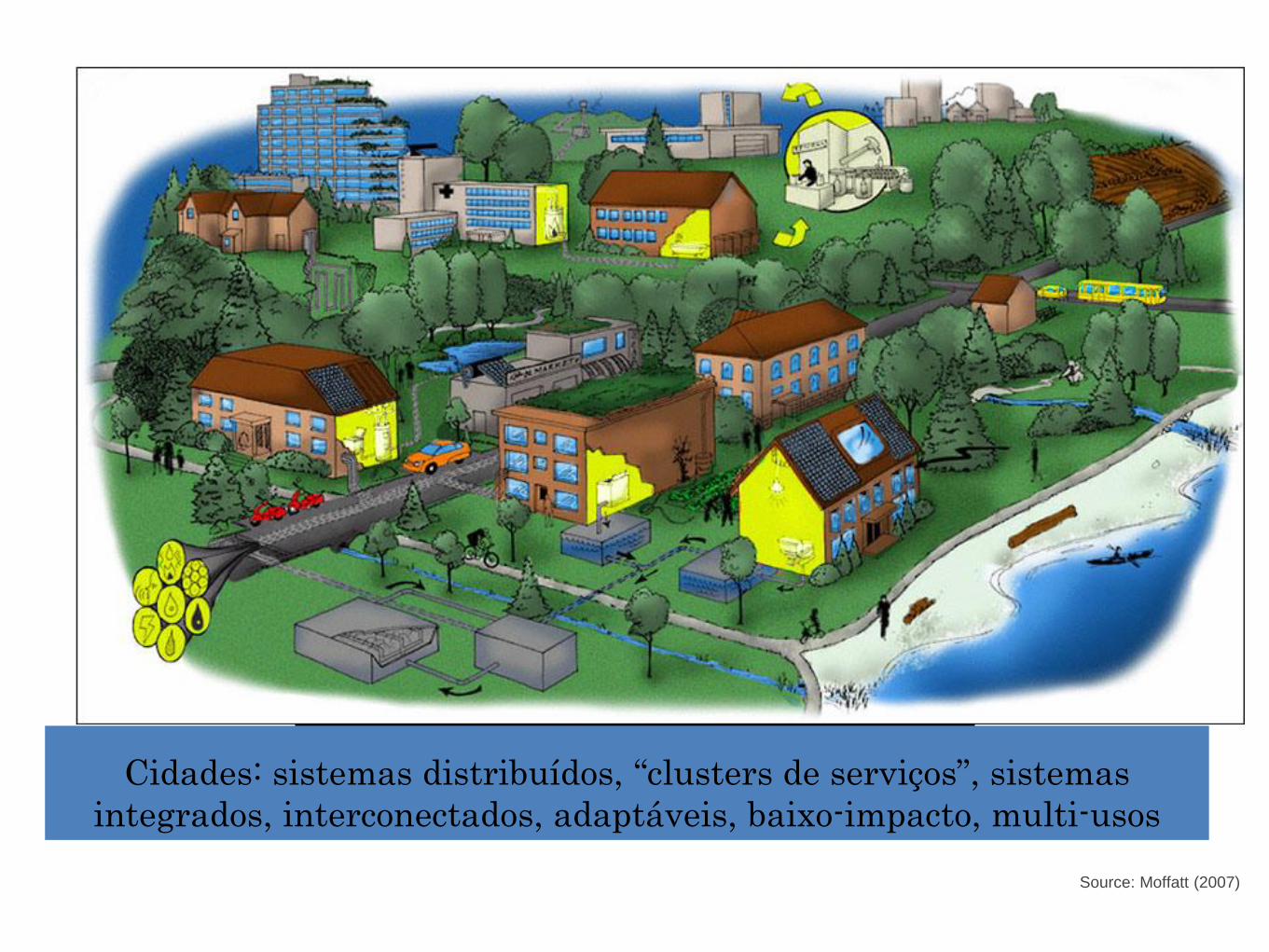

Cidades: sistemas distribuídos, “clusters de serviços”, sistemas

integrados, interconectados, adaptáveis, baixo-impacto, multi-usos

Source: Moffatt (2007)

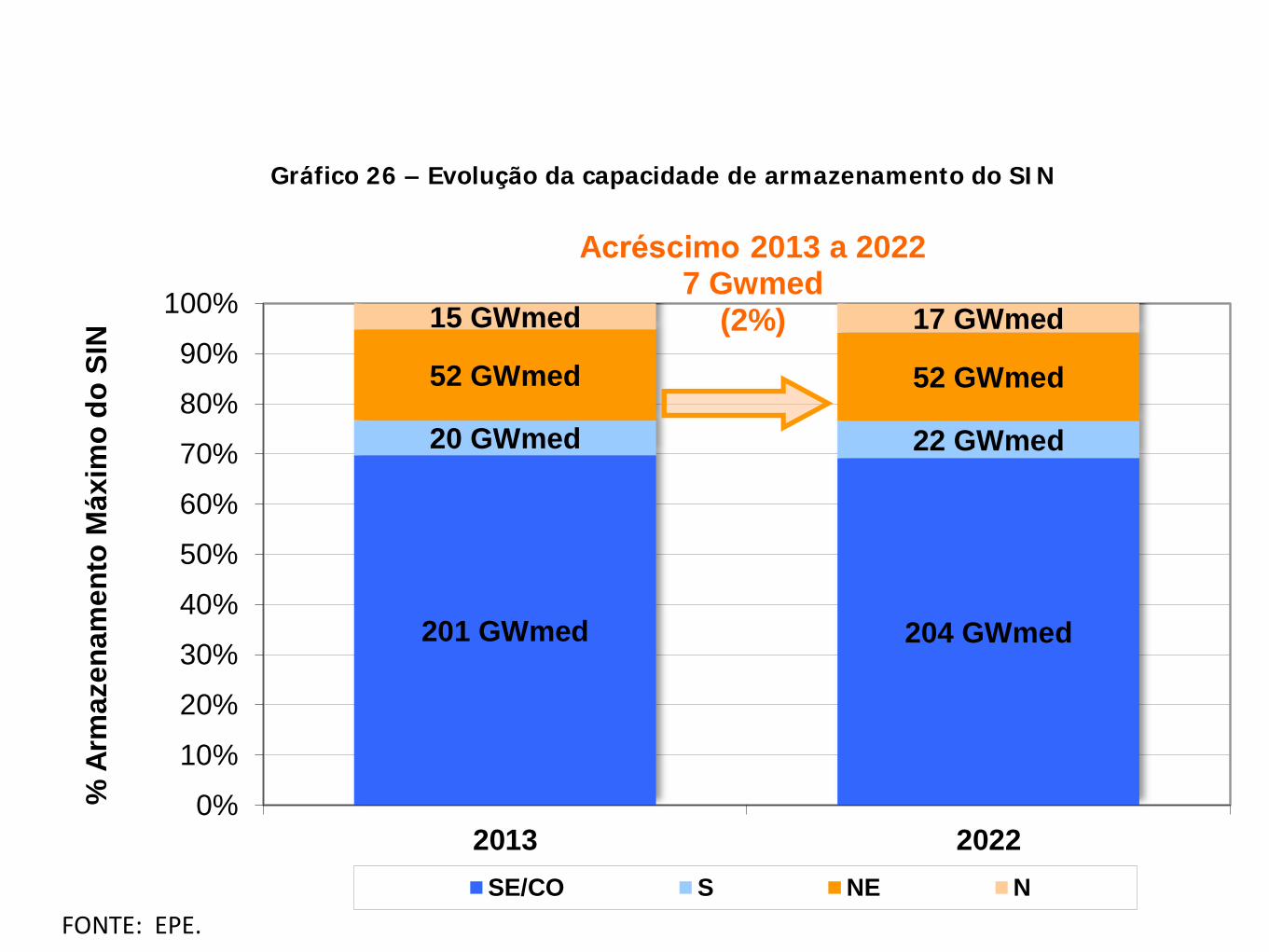

Plano Decenal de Expansão de Energia 2022 – Geração de energia elétrica 89

Ministério de Minas e Energia Empresa de Pesquisa Energética

De fato, quando a geração dessas fontes se reduz, seja por falta de vento, no caso das eólicas, na

entressafra da biomassa, ou por baixa incidência de energia solar, a energia armazenada nos

reservatórios permite que se aumente a geração hidráulica, colocando no mercado o montante

anteriormente produzido. Essa é uma vantagem ímpar que o Brasil possui, em relação a outros países,

os quais, não possuindo área para implantar reservatórios, fazem essa mesma operação com usinas

que utilizam combustíveis fósseis, aumentando a emissão de gases de efeito estufa.

O Gráfico 26 mostra a quantidade de energia que pode ser armazenada nos reservatórios em cada

região do país, no início e no final do horizonte do estudo.

Gráfico 26 – Evolução da capacidade de armazenamento do SI N

Em relação à capacidade de regularização dos reservatórios, pode-se destacar a importância dos

grandes reservatórios instalados na região Sudeste/Centro-Oeste, que representam aproximadamente

70% do SIN no início de 2013, enquanto as regiões Nordeste, Sul e Norte possuem, respectivamente,

18%, 7% e 5% da capacidade de energia armazenável máxima do Brasil.

Analisando a previsão de capacidade de armazenamento dos reservatórios ao final do ano de 2022,

percebe-se que, em termos percentuais, a elevação de 2% é bem inferior ao aumento da capacidade

instalada de usinas hidrelétricas, de 40%.

Uma parte da oferta hidrelétrica constante desta configuração agrega energia armazenável por

adicionar produtibilidade em cascatas que já possuem reservatórios de regularização. Entretanto, a

maioria das usinas viáveis no horizonte decenal está localizada em bacias ainda inexploradas, para as

quais não há previsão de instalação de usinas com reservatórios de regularização das vazões

afluentes. Portanto, devido às dificuldades na obtenção de licenças ambientais há indicação de apenas

quatro usinas hidrelétricas com reservatórios de acumulação a montante, para as quais, estima-se

que, os prazos envolvidos no processo licitatório estão aderentes ao horizonte do PDE 2022.

201 GWmed 204 GWmed

20 GWmed 22 GWmed

52 GWmed 52 GWmed

15 GWmed 17 GWmed

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2022

% A

rma

ze

na

me

nto

Má

xim

o d

o S

IN

SE/CO S NE N

FONTE: EPE.

Acréscimo 2013 a 20227 Gwmed

(2%)

Solar Radiation (kWh/m2/day)

Resumo: em direção a uma economia de Baixo Carbono

• Ambiente de Política Pública (Energia, C&T, Clima, Economia) para Fontes Renováveis e eficiência energética

• Entender a dinâmica da Inovação • Desenhar a estratégia de entrada e saída dos

mecanismos de incentivos – Barreiras – Incentivos – Modelos de negócios, escala comercial das tecnologias

• Busca de transformação de mercado de energia para uma economia de Baixo Carbono

Referências

• Moffatt, S. “Urban Efficiency: case study” presented at the Workshop Scaling-up Energy Efficiency: Bridging the Action Gap. International Energy Agency, Paris, 2-3 April 2007.

• “The Future and Our Energy Sources - ETP 2014 Report.” 2014. Accessed August 26. 2014 http://www.iea.org/etp/.

• Jannuzzi, G. M., and J. N. Swisher. 1997. Planejamento Integrado de Recursos Energéticos: Meio Ambiente, Conservação de Energia E Fontes Renováveis. Editora Autores, São Paulo.

• IEA, International Energy Agency. 2008. Energy Technology Perspectives, 2008 in Support of the G8 Plan of Action : Scenarios & Strategies to 2050. Paris: OECD/IEA.