Embed Size (px)

Citation preview

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 1/91

1

1

A GLOBALIZAÇÃO NA INDÚSTRIADE CIMENTO

Victor Prochnik1 Adriana Perez2

Carla Maria de Souza e Silva3

Novembro de 1998

E-mail: [email protected]

1 Professor do Instituto de Economia da UFRJ2 Economista3 Estudante de Economia.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 2/91

2

2

SUMÁRIO

1. INTRODUÇÃO ____________________________________________________6

2. CAPACITAÇÕES EMPRESARIAIS NA INDÚSTRIA DO CIMENTO ___________9

2.1. INTRODUÇÃO ________________________________________________9

2.2. O PRODUTO E O PROCESSO PRODUTIVO ________________________9

2.3. ESCALA E CUSTO DOS BENS DE CAPITAL ______________________10

2.4. CAPACITAÇÕES TECNOLÓGICAS NAS EMPRESAS PRODUTORAS DECIMENTO_________________________________________________________14

2.4.1. CAPACITAÇÃO TECNOLÓGICA AO NÍVEL DA FIRMA PRODUTORA DECIMENTO NA DÉCADA DE OITENTA_________________________________14 2.4.2. CAPACITAÇÃO TECNOLÓGICA E CAPACITAÇÃO ORGANIZACIONAL:O QUADRO ATUAL E PERSPECTIVAS ________________________________18

2.5. A DISTRIBUIÇÃO DE CIMENTO________________________________20 2.5.1. DISTRIBUIÇÃO À CURTA DISTÂNCIA __________________________20 2.5.2. COMÉRCIO INTERNACIONAL DE CIMENTO_____________________21

2.5.2.1. A importância do comércio internacional de cimento no processocompetitivo _____________________________________________________21 2.5.2.2. O comércio esporádico de cimento ____________________________22 2.5.2.3. Os fluxos regulares de comércio ______________________________23 2.5.2.4. Obstáculos legais e concorrenciais ao comércio internacional de cimento 26

2.6. DIVERSIFICAÇÃO GEOGRÁFICA ______________________________27

2.7. DIVERSIFICAÇÃO POR LINHA DE PRODUTO PARA SEGMENTOSCOMPLEMENTARES - ______________________________________________28

2.7.1. FLUXOS TECNOLÓGICOS INTRA FIRMA -_______________________28 2.7.2. INTEGRAÇÃO PARA FRENTE _________________________________29 2.7.3. ESTRATÉGIAS DE ATENDIMENTO INTEGRAL AO MERCADO ______31

3. A INDÚSTRIA E O MERCADO INTERNACIONAL DE CIMENTO ___________32

3.1. O MERCADO INTERNACIONAL E OS PRINCIPAIS PAÍSESCONSUMIDORES DE CIMENTO ______________________________________32

3.2. OS PRINCIPAIS GRUPOS PRODUTORES DE CIMENTO

INTERNACIONAIS _________________________________________________36 3.2.1. O GRUPO SUIÇO HOLDERBANK FINANCIÈRE GLARIS ____________36

3.2.1.1. Introdução______________________________________________36 3.2.1.2. Estratégia de diversificação geográfica _________________________37 3.2.1.3. Estratégia de complementação de linhas de produto ________________39 3.2.1.4. Investimentos em tecnologia de produto e processo ________________39

3.2.2. O GRUPO FRANCES LAFARGE- COPPÉE ________________________40 3.2.2.1. Introdução______________________________________________40

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 3/91

3

3

3.2.2.2. Diversificação geográfica na produção de cimento _________________41 3.2.2.3. Diversificação por linha de produtos para outros segmentos do complexo daconstrução civil __________________________________________________43 3.2.2.4. Investimentos em pesquisa e desenvolvimento____________________44

3.2.3. O GRUPO MEXICANO CEMEX ________________________________44 3.2.3.1. Introdução______________________________________________44

3.2.3.2. Breve Histórico da Cemex:__________________________________45 3.2.3.3. A estratégia de expansão geográfica ___________________________46 3.2.3.4. Estratégia de complementação de linhas de produto ________________51 3.2.3.5. Investimentos em tecnologia de produto e processo ________________51

3.3. CONCLUSÃO: A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO ___52

4. A OPERAÇÃO DO MERCADO DE CIMENTO NO BRASIL _________________56

4.1. INTRODUÇÃO _______________________________________________56

4.2. AS ETAPAS DE EVOLUÇÃO DA CONSTRUÇÃO CIVIL ATÉ A DÉCADA

DE OITENTA ______________________________________________________57 4.3. OS CICLOS DA DÉCADA DE OITENTA E NOVENTA _______________61

4.3.1. O CICLO DO CRUZADO ______________________________________63 4.3.2. O CICLO DO REAL __________________________________________65

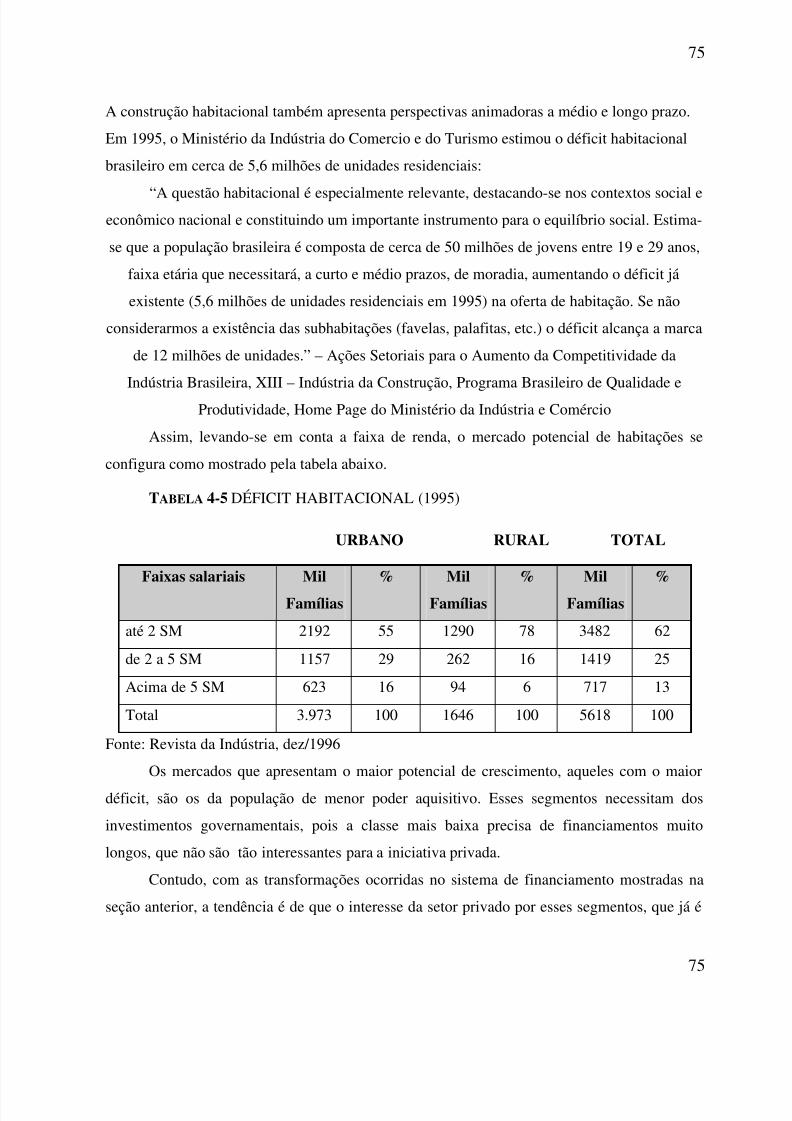

4.4. PERSPECTIVAS DE AMPLIAÇÃO DA DEMANDA _________________70 4.4.1. A CURTO PRAZO ___________________________________________70 4.4.2. A MÉDIO E LONGO PRAZO ___________________________________71

4.5. CENÁRIOS SOBRE A DEMANDA POR CIMENTO__________________77 4.5.1. CENÁRIO 1 ________________________________________________78

4.5.2. CENÁRIO 2 ________________________________________________78 4.5.3. CENARIO 3 ________________________________________________79 4.5.4. CENÁRIOS DO BNDES _______________________________________79

4.6. GRAU DE UTILIZAÇÃO DA CAPACIDADE PRODUTIVA INSTALADA 81

5. A REESTRUTURAÇÃO DA INDÚSTRIA DE CIMENTO NO BRASIL _________84

5.1. INTRODUÇÃO _______________________________________________84

5.2. AS FUSÕES E AQUISIÇÕES DE EMPRESAS_______________________86

5.3. PERSPECTIVAS SOBRE INGRESSOS DE PRODUTORES / EXPANSÃODOS CONCORRENTES (AQUISIÇÕES E AMPLIAÇÃO DA CAPACIDADEPRODUTIVA). _____________________________________________________88

5.4. CONSIDERAÇÕES FINAIS _____________________________________89

6. BIBLIOGRAFIA __________________________________________________91

2. CAPACITAÇÕES EMPRESARIAIS NA INDÚSTRIA DO CIMENTO ___________9

2.1. INTRODUÇÃO ________________________________________________9

2.2. O PRODUTO E O PROCESSO PRODUTIVO ________________________9

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 4/91

4

4

2.3. ESCALA E CUSTO DOS BENS DE CAPITAL ______________________10

2.4. CAPACITAÇÕES TECNOLÓGICAS NAS EMPRESAS PRODUTORAS DECIMENTO_________________________________________________________14

2.4.1. CAPACITAÇÃO TECNOLÓGICA AO NÍVEL DA FIRMA PRODUTORA DECIMENTO NA DÉCADA DE OITENTA_________________________________14 2.4.2. CAPACITAÇÃO TECNOLÓGICA E CAPACITAÇÃO ORGANIZACIONAL:O QUADRO ATUAL E PERSPECTIVAS ________________________________18

2.5. A DISTRIBUIÇÃO DE CIMENTO________________________________20 2.5.1. DISTRIBUIÇÃO À CURTA DISTÂNCIA __________________________20 2.5.2. COMÉRCIO INTERNACIONAL DE CIMENTO_____________________21

2.5.2.1. A importância do comércio internacional de cimento no processocompetitivo _____________________________________________________21 2.5.2.2. O comércio esporádico de cimento ____________________________22 2.5.2.3. Os fluxos regulares de comércio ______________________________23 2.5.2.4. Obstáculos legais e concorrenciais ao comércio internacional de cimento 26

2.6. DIVERSIFICAÇÃO GEOGRÁFICA ______________________________27 2.7. DIVERSIFICAÇÃO POR LINHA DE PRODUTO PARA SEGMENTOSCOMPLEMENTARES - ______________________________________________28

2.7.1. FLUXOS TECNOLÓGICOS INTRA FIRMA -_______________________28 2.7.2. INTEGRAÇÃO PARA FRENTE _________________________________29 2.7.3. ESTRATÉGIAS DE ATENDIMENTO INTEGRAL AO MERCADO ______31

3. A INDÚSTRIA E O MERCADO INTERNACIONAL DE CIMENTO ___________32

3.1. O MERCADO INTERNACIONAL E OS PRINCIPAIS PAÍSESCONSUMIDORES DE CIMENTO ______________________________________32

3.2. OS PRINCIPAIS GRUPOS PRODUTORES DE CIMENTOINTERNACIONAIS _________________________________________________36

3.2.1. O GRUPO SUIÇO HOLDERBANK FINANCIÈRE GLARIS ____________36 3.2.1.1. Introdução______________________________________________36 3.2.1.2. Estratégia de diversificação geográfica _________________________37 3.2.1.3. Estratégia de complementação de linhas de produto ________________39 3.2.1.4. Investimentos em tecnologia de produto e processo ________________39

3.2.2. O GRUPO FRANCES LAFARGE- COPPÉE ________________________40 3.2.2.1. Introdução______________________________________________40 3.2.2.2. Diversificação geográfica na produção de cimento _________________41

3.2.2.3. Diversificação por linha de produtos para outros segmentos do complexo daconstrução civil __________________________________________________43 3.2.2.4. Investimentos em pesquisa e desenvolvimento____________________44

3.2.3. O GRUPO MEXICANO CEMEX ________________________________44 3.2.3.1. Introdução______________________________________________44 3.2.3.2. Breve Histórico da Cemex:__________________________________45 3.2.3.3. A estratégia de expansão geográfica ___________________________46 3.2.3.4. Estratégia de complementação de linhas de produto ________________51

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 5/91

5

5

3.2.3.5. Investimentos em tecnologia de produto e processo ________________51

3.3. CONCLUSÃO: A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO ___52

4. A OPERAÇÃO DO MERCADO DE CIMENTO NO BRASIL _________________56

4.1. INTRODUÇÃO _______________________________________________56

4.2. AS ETAPAS DE EVOLUÇÃO DA CONSTRUÇÃO CIVIL ATÉ A DÉCADADE OITENTA ______________________________________________________57

4.3. OS CICLOS DA DÉCADA DE OITENTA E NOVENTA _______________61 4.3.1. O CICLO DO CRUZADO ______________________________________63 4.3.2. O CICLO DO REAL __________________________________________65

4.4. PERSPECTIVAS DE AMPLIAÇÃO DA DEMANDA _________________70 4.4.1. A CURTO PRAZO ___________________________________________70 4.4.2. A MÉDIO E LONGO PRAZO ___________________________________71

4.5. CENÁRIOS SOBRE A DEMANDA POR CIMENTO__________________77

4.5.1. CENÁRIO 1 ________________________________________________78 4.5.2. CENÁRIO 2 ________________________________________________78 4.5.3. CENARIO 3 ________________________________________________79 4.5.4. CENÁRIOS DO BNDES _______________________________________79

4.6. GRAU DE UTILIZAÇÃO DA CAPACIDADE PRODUTIVA INSTALADA 81

5. A REESTRUTURAÇÃO DA INDÚSTRIA DE CIMENTO NO BRASIL _________84

5.1. INTRODUÇÃO _______________________________________________84

5.2. AS FUSÕES E AQUISIÇÕES DE EMPRESAS_______________________86

5.3.

PERSPECTIVAS SOBRE INGRESSOS DE PRODUTORES / EXPANSÃODOS CONCORRENTES (AQUISIÇÕES E AMPLIAÇÃO DA CAPACIDADEPRODUTIVA). _____________________________________________________88

5.4. CONSIDERAÇÕES FINAIS _____________________________________89

6. BIBLIOGRAFIA __________________________________________________91

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 6/91

6

6

1. INTRODUÇÃO

Em 1984, defendi uma tese sobre a indústria brasileira de cimento, que procurou

examinar porque esta indústria era dominada por empresas de capital brasileiro - Prochnik

(1983) e Prochnik (1984). A indústria do cimento foi instalada, no Brasil, por uma empresa de

capital estrangeiro, em 1926, mas, com o passar do tempo, a participação do capital nacional

cresceu e se tornou dominante.

A tabela 1-1 estende, para a década de 90, os resultados alcançados naquele estudo.

Nota-se que a participação das empresas de capital nacional, na indústria de cimento, atingiu o

auge na década de cinqüenta e declinou lentamente até o início da década de oitenta (entre a

decisão de investimento e a operação de uma planta, na década de oitenta, passavam-se, em

geral, três anos). Na década de oitenta, coincidindo com a crise financeira internacional do

Brasil e com o rápido crescimento dos mercados do sudeste da Ásia, que atraiu as maiores

empresas multinacionais do setor, a participação das empresas nacionais voltou a aumentar.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 7/91

7

7

TABELA 1-1 CAPACIDADE INSTALADA DE EMPRESAS NACIONAIS E

ESTRANGEIRAS NA INDÚSTRIA DE CIMENTO NO BRASIL

ANOS EMPRESASNACIONAIS

EMPRESASESTRANGEIRAS

PARTICIPAÇÃOPERCENTUAL DAS

EMPRESASESTRANGEIRAS

1930 --- 300 100,01935 35 500 93,51940 275 640 70,01945 320 640 66,71950 879 640 42,11955 2.884 592 17,01957 3.121 802 20,4

1962 4.479 1.551 25,71967 5.330 1.732 24,51974 12.010 3.770 23,91980 20.440 7.780 27,61984 28.607 13.062 31,31989 32041 9952 23,71993 34433 10311 23,01996(1)

33100 14101 29,9

Fonte: Sindicato Nacional da Indústria do Cimento – ver dados mais detalhados na tabela 5-2

(1) Incluindo aquisições realizadas até abril de 1997 e não incluindo possíveis expansões decapacidade no mesmo período.

A partir de meados da década de noventa, com a volta ao crescimento do consumo de

cimento e a sobrevalorização da moeda, proporcionada pelo plano Real, este quadro mudou

com rapidez. Como mostra a tabela 1-1, a participação do capital estrangeiro aumentou

rapidamente.

Assim, em 1998, voltando a estudar a evolução da indústria brasileira de cimento,

encontrei uma situação diversa. A participação do capital brasileiro, nesta indústria, não apenastem diminuído rapidamente como, também, são favoráveis as perspectivas de continuação do

aumento da participação de empresas de capital estrangeiro.

Esta mudança de tendência motivou o presente estudo. Seus dois objetivos são (1)

analisar as causas do processo de globalização na indústria do cimento e (2) estudar o impacto

deste processo sobre a estrutura de oferta nacional do produto.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 8/91

8

8

Quanto ao primeiro objetivo, o trabalho analisa, no capítulo dois, as vantagens

competitivas das empresas maiores, que levam à concentração da oferta. Algumas destas, em

particular, são derivadas da atuação transnacional das grandes empresas, favorecendo empresas

internacionalizadas.

Essas vantagens competitivas, ao nível microeconômico, são potencializadas pelasmudanças no nível macroeconômico, como maior abertura dos mercados, legislações menos

restritivas ao capital estrangeiro etc. Estas últimas, entretanto, são de conhecimento geral e, por

isto, são abordadas mais superficialmente neste trabalho.

A apresentação da evolução recente e da estratégia das três maiores empresas mundiais

produtoras de cimento, no capítulo três, procura ilustrar as vantagens anteriormente descritas.

A evolução do setor da construção civil, mercado da indústria de cimento, é o objetivo

do capítulo quatro. A partir dos elementos nele apresentados e dos dados anteriores, sobre as

vantagens competitivas das grandes empresas, o trabalho analisa, no capítulo cinco, o impacto

do processo de globalização sobre a estrutura da indústria de cimento brasileira.

É visto, em particular, que, como os maiores grupos brasileiros no setor ainda não se

internacionalizaram, eles também estão ameaçados, apesar do seu porte, de terem suas

margens pressionadas e de serem, eventualmente, obrigados a vender parte significativa dos

seus ativos ou entrar em joint ventures nas quais sua participação acionária é menor do que a

parcela de mercado por eles previamente atendida.

Victor Prochnik

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 9/91

9

9

2. CAPACITAÇÕES EMPRESARIAIS NA INDÚSTRIA DO CIMENTO

2.1. INTRODUÇÃO

Este capítulo procura mostrar a importância das capacitações empresariais na indústria

do cimento. Para isto, ele apresenta, também, as principais características estruturais daindústria de cimento, que condicionam o horizonte de atuação das firmas.

O capítulo está organizado segundo as etapas do processo produtivo. Após apresentar o

produto e o processo produtivo, são vistos, em sequência: os bens de capital, capacitações

tecnológicas na produção, distribuição do produto, características do setor demandante, a

construção civil e os efeitos da diversificação das empresas para setores conexos, também

produtores de materiais de construção.

2.2. O PRODUTO E O PROCESSO PRODUTIVO 4

O cimento, ou cimento portland, é o principal insumo da construção civil. O cimento é

feito basicamente a partir de uma mistura de calcário e argila. Estas matérias-primas,

calcinadas a altas temperaturas, dentro de um forno rotativo horizontal de grandes dimensões,

produz um insumo intermediário denominado clínquer. A mistura do clínquer com uma

pequena proporção de gesso, misturado no final do processo produtivo, gera o cimento.

Para cada tonelada de cimento, é necessário o emprego de 1,4 toneladas de calcário. Por

isso, para diminuir o custo do transporte, as fábricas se localizam, quase sempre, junto a jazidas desta matéria-prima. O calcário, por sua vez, é relativamente abundante na natureza,

embora a qualidade e porte das jazidas sejam variáveis.

O cimento também pode ser composto de forma diferente, com o emprego de cinzas de

carvão (cimento pozolânico) ou escórias de alto-forno, barateando o custo da produção.

Também existem outros diferentes tipos de cimento como, por exemplo, cimento de alta

resistência, cujo poder ligante é ativado com maior rapidez do que o cimento comum e o

cimento branco. Mas a diferenciação do produto é muito mais comum na etapa posterior àfabricação do cimento, a produção do concreto.

Assim, o cimento pode ser considerado um produto homogêneo e tanto a competição

em marca ou por características do produto são reduzidas. Existem, entretanto, outras

estratégias de diferenciação abertas aos produtores, entre as quais a produção de cimento com

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 10/91

10

10

especificações que superam as padronizadas pela indústria. Isto permite, ao consumidor, usar

menos do produto, nas misturas empregadas. Por isto, há uma percepção diferencial quanto ao

prestígio das diferentes marcas, embora pouco acentuada.

Outras estratégias de diferenciação estão nas atividades de venda e assistência técnica,

como a difusão de técnicas de uso do cimento, palestras e outras formas de apoio aoconsumidor (exames laboratoriais etc.). Estas estratégias são voltadas, principalmente, para

consumidores em larga escala.

A cadeia produtiva do cimento é apresentada no quadro abaixo:

FIGURA 2-1 CADEIA PRODUTIVA DO CIMENTO

CONSUMIDORES FINAIS. CONSTRUTORAS E EMPREITEIRAS. ÓRGÃOS PÚBLICOS

FABRICANTES DEARTEFATOS DE

CIMENTO

PRODUTORES DEPRÉ-FABRICADOS

FABRICANTES DECIMENTO AMIANTO

USINAS DE CONCRETO

REVENDEDORES DEMATERIAIS DECONSTRUÇÃO

ESPECIFICADORES. PROJETISTAS DE FUNDAÇÕESE ESTRUTURAS PARAREVESTIMENTOS

TRANSPORTADORES. RODOVIÁRIO. FERROVIÁRIO

PRODUTORES

EMBALAGENS

PROJETO DAS PLANTASINDUSTRIAIS. CONSTRUÇÃO DAS PLANTAS

EQUIPAMENTOS. PRODUTORES

ENERGIA. CARVÃO MINERAL. CARVÃO VEGETAL. ÓLEO COMBUSTÍVEL. GÁS NATURAL. OUTROS

SALINAS. RESÍDUOS

INDÚSTRIA DE FERTILIZANTES. FOSFOGESSO. RESÍDUOS DEDESSULFURIZAÇÃO

USINAS TERMO-ELÉTRICAS. CINZAS VOLANTES

INDÚSTRIA SIDERÚRGICA. ESCÓRIA DE ALTO FORNO. RESÍDUOS

EXTRAÇÃO E BENEFICIAMENTODE MATÉRIAS-PRIMAS. MATERIAIS CALCÁRIOS. MATERIAIS ARGILOSOS. GIPSITA

Fonte: FERRAZ et alli (1996).

2.3. ESCALA E CUSTO DOS BENS DE CAPITAL

A tecnologia atual do processo de produção de cimento é difundida desde os anos 70,

quando a maioria das fábricas brasileiras de cimento passou a produzir por via seca. Os

fornecedores de máquinas e equipamentos são fornecedores mundiais, não mantendo contratos

de exclusividade com firmas cimenteiras.

Os maiores grupos produtores de cimento, entretanto, têm relações privilegiadas com

4

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 11/91

11

11

estes fornecedores, quer por comprar em maior escala quer por deter um melhor know-how de

compra de equipamentos. Eles são mais eficazes, em relação aos grupos menores, tanto na

especificação dos equipamentos e sistemas como no acompanhamento da sua vida útil,

discussão de garantias, exigências de assistência técnica etc..

Alguns indicadores de que não apenas existe um know-how diferencial dos maioresgrupos em relação aos menores como, também, que este diferencial vem aumentando são

apresentados na próxima seção.

Os principais fornecedores de bens de capital para a indústria do cimento são: F.L.

Smidth, da Dinamarca; Technip Cleplan, da França; Polysius, da Alemanha e Onoda, do Japão.

A empresa Onoda é exceção nessa indústria, formada por firmas independentes, pois é ligada

aos produtores de cimento japoneses, fornecendo-lhes tecnologia com exclusividade.

O forno constitui o bem de capital de maior importância para uma indústria de cimento.

É dentro do forno aquecido que ocorre a transformação mais importante do processo produtivo

do cimento. Tendo em vista o caráter químico do processo, pode-se afirmar que há um

intervalo pequeno de quantidades máxima e mínima que o forno pode produzir dentro de

determinado padrão de eficiência. Assim, a produção da indústria de cimento fica presa à

capacidade do forno, sujeitando-se às flutuações de mercado.

A escala de eficiência mínima na indústria de cimento tem aumentado. Desde o

desenvolvimento do forno rotativo, em 1902, de 150 pés de comprimento, até os atuais 500 pés

de comprimento, as fábricas se vêem impulsionadas a investir, periodicamente, no aumento de

sua escala, de modo a aumentar a produtividade e enfrentar a concorrência.

O gráfico seguinte apresenta as perspectivas de evolução, até o ano 2000, da escala de

produção de uma fábrica de cimento, com um forno de tecnologia de ponta, segundo a fábrica

de máquinas e equipamentos Fuller USA.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 12/91

12

12

GRÁFICO 2-A - EVOLUÇÃO DA CAPACIDADE DO FORNO PARA PIRO-

PROCESSAMENTO5

(toneladas métricas por dia)

0

2500

5000

7500

10000

12500

15000

17500

20000

1960 1970 1980 1990 2000

Fonte: http://www.fullerco.com/html/pyro_stateofart.htmEssa tendência de escalas de produção crescentes é uma das razões para a crescente

concentração na estrutura de oferta da indústria de cimento mundial, uma vez que o custo de

investimento inicial torna-se mais elevado. Existem, entretanto, outras razões significativas,

como as vantagens em capacitação tecnológica e as vantagens da operação multinacional,

apresentadas nas próximas seções.

Outra conseqüência do tamanho dos fornos é a dificuldade em incrementar a capacidade

produtiva marginalmente, através de investimentos em determinados segmentos da planta. Emrazão dessa característica, o aumento da oferta, muitas vezes, ocorre em saltos de quantidade,

sendo condicionado por uma expectativa de uso de pelo menos trinta anos (HAGUENAUER,

1997: 147).

Uma última conseqüência da escala dos fornos, associada com o baixo custo da matéria-

prima é a forte participação dos custos fixos na produção. Isto faz com que a existência de

capacidade ociosa, na indústria de cimento, seja muito onerosa. Esta característica estrutural da

indústria favorece a adoção de práticas de preços abaixo dos custos médios totais,

principalmente em fases de recessão e no atendimento a mercados não tradicionais.

Ultimamente, duas das principais direções de avanço do processo produtivo, por parte

dos fabricantes de bens de capital, têm se concentrado, segundo a empresa produtora de bens

de capital Fuller, na crescente informatização dos processos existentes e na maior possibilidade

5 Piro-processamento deve ser entendido como a fase de aquecimento do forno rotativo de uma fábrica típica de cimento.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 13/91

13

13

de verificação da composição química do material nos vários estágios de produção

(http://www.fullerco.com/html/ pyro_$main.htm).

Outra tendência importante é o projeto de máquinas que possibilitem uma maior

redução do consumo de insumos energéticos, como o óleo combustível, no aquecimento do

forno. O gráfico a seguir apresenta a redução do consumo de combustível e sua tendência paraos próximos anos.

GRÁFICO 2-B - TENDÊNCIA PARA CONSUMO DE COMBUSTÍVEL PARAPIRO-PROCESSAMENTO (KCAL / KG)

600

650

700

750

800

850

900

1 9 6 0

1 9 6 3

1 9 6 6

1 9 6 9

1 9 7 2

1 9 7 5

1 9 7 8

1 9 8 1

1 9 8 4

1 9 8 7

1 9 9 0

1 9 9 3

1 9 9 6

1 9 9 9

Fonte: http://www.fullerco.com/html/pyro_stateofart.htm

Deve-se mencionar que não somente o forno tem aumentado de escala. Os demais

equipamentos, conforme apresentado no gráfico a seguir, também têm acompanhado o ritmode crescimento da escala de produção. Este é o caso do equipamento para triturar argila e

calcário, que antecede a calcinação, que , também teve sua capacidade aumentada. O histórico

da Loesche, empresa que desenvolve estes moinhos de calcário e argila apresenta claramente o

aumento da escala de produção, conforme se observa no gráfico a seguir.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 14/91

14

14

GRÁFICO 2-C - EVOLUÇÃO DA ESCALA MÁXIMA DO MOINHO DE

MATÉRIAS PRIMAS DE CIMENTO PRODUZIDO PELA LOESCH

0

100

200

300

400

500

600

700

800

1965 1970 1973 1981 1996

T o n e l a d a s / h o r a

Fonte: Fonte: http://www.loesche.com/dry-grinding/dry-grinding_2.htm

2.4. CAPACITAÇÕES TECNOLÓGICAS NAS EMPRESAS PRODUTORAS DE

CIMENTO

2.4.1. CAPACITAÇÃO TECNOLÓGICA AO NÍVEL DA FIRMA

PRODUTORA DE CIMENTO NA DÉCADA DE OITENTA

Um dos aspectos mais importantes do trabalho realizado no início da década de oitenta,

foi mostrar que, no setor de cimento, as empresas maiores detinham vantagens competitivas

em relação às menores, derivadas do seu maior know how técnico. Estas vantagens eram

significativas mesmo em um setor no qual as empresas fornecedoras de bens de capital eram a

principal fonte de tecnologia e onde empresas de consultoria podiam ser contratadas para

ofertar serviços tecnológicos não incorporados aos bens de capital. Procurou-se mostrar que

estas vantagens explicavam a concentração econômica da oferta, com o aparecimento e

crescimento de empresas de cimento relativamente grandes, que detinham parcelas

significativas de muitos mercados nacionais.

Estas vantagens, entretanto, não eram de molde a impedir a entrada e a operação de

empresas pequenas (empresas que operam apenas uma fábrica, por exemplo). O custo de

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 15/91

15

15

transporte do produto, por exemplo, claramente permite a existência de empresas deste porte

em mercados mais isolados. Mas mesmo nos mercados maiores, como junto às grandes

aglomerações urbanas e industriais, empresas unifabris operavam com sucesso. Fatores

estruturais, como disponibilidade da tecnologia, tamanho relativamente pequeno da escala de

produção de uma fábrica frente à dimensão total do mercado e a inexistência de competiçãopor diferenciação do produto explicavam esta possibilidade.

Mas a persistência e crescimento continuado das grandes empresas líderes de mercado

era a questão a ser analisada. Nesta seção, retoma-se esta discussão, mostrando não apenas

trechos do trabalho anterior como, também, as tendências posteriores. Em relação a estas

últimas, procura-se juntar evidências para sustentar o argumento de que não apenas houve

como deve se aprofundar a tendência ao aumento do potencial de vantagem competitiva

diferencial das empresas maiores em relação às menores. Existem, cada vez mais, vantagens

significativas tanto na detenção e uso de know-how técnico, como nas práticas comerciais e nas

operações financeiras.

A conseqüência, como é visto nos próximos capítulos, é a concentração industrial. As

empresas menores estão, pelo menos no Brasil e em outros países da América Latina,

vendendo suas instalações para empresas maiores ou fundindo suas operações.

Apresenta-se, a seguir, o trecho de Prochnik (1983) que apresenta as evidências de

existência de vantagens competitivas das empresas maiores. Na próxima seção, é discutido o

período mais recente.

“… existe uma grande independência entre as empresas de engenharia pesada,

produtoras de máquinas para indústria de cimento, e as fabricantes deste insumo. Estas

empresas são as principais geradoras de progresso técnico, o que assegura o livre acesso à

tecnologia de ponta a qualquer novo fabricante. No entanto, se os bens de capital são

disponíveis para compra no mercado internacional, a construção e aquisição a custos

competitivos de uma fábrica de cimento requer uma série de conhecimentos e técnicas cuja

aquisição é afetada pela escala da empresa interessada.

Este know-how é constituído nas fases de pesquisa e desenvolvimento levadas a cabo

pelos grupos fabricantes e pode ser subdividido em técnicas relacionadas à fase de

investimento e à fase de operação do empreendimento. Serão vistos, primeiramente, alguns

aspectos do know-how necessário para a execução do investimento.

O investimento em uma nova planta envolve as seguintes fases: estudos iniciais, projeto

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 16/91

16

16

detalhado, aquisição de bens de capital, obras civis, montagem industrial, início da produção e

alcance da produção garantida.

O trabalho de Ruth Pearson (1977) revela que a maior capacidade técnica nas fases de

projeto e gerência da construção, assim como o porte econômico da empresa, são as variáveis

fundamentais para que a nova planta seja construída com menor custo, maior eficiência emaior controle sobre o investimento realizado. Isto porque o maior conhecimento técnico sobre

o equipamento a ser adquirido aumenta o poder de barganha junto aos fornecedores de bens de

capital, o que evita a compra de equipamentos obsoletos ou fora dos padrões desejados,

possibilitando uma melhor distribuição das encomendas entre os diversos fabricantes. As

informações sobre os equipamentos são geradas, inicialmente, pelos produtores de bens de

capital. Uma empresa de grande porte, por seu volume de investimento anual em novas

fábricas, ampliações e reposições, está sempre em melhor situação para obter os dados mais

confiáveis e testar os equipamentos em oferta. Os grandes fabricantes de cimento prestam

serviços de consultoria a outras empresas, o que reforça ainda mais o seu acesso privilegiado

às informações.

Questões semelhantes aparecem nas fases de obras civis e montagem industrial. Nestas

etapas, o know-how prévio também permite um maior aprendizado e coloca a firma em melhor

posição para discutir responsabilidades sobre defeitos que eventualmente possam aparecer.

Neste enfoque, o pior tipo de contrato para o investidor é o de turn-key, onde a transferência de

todas as responsabilidades para o contratante implica um substancial aumento de custo e

praticamente nenhuma absorção de know-how. Numa evidência das vantagens financeiras que

o know-how nas etapas de investimento traz para a firma, Ruth Pearson indica que o custo de

uma fábrica construída em regime de turn-key pode alcançar o dobro do preço de uma fábrica

na qual a empresa proprietária participa ativamente do processo de investimento.

Assim, a análise das atividades relacionadas ao processo de investimento revela que as

maiores empresas possuem vantagens econômicas, ou seja, sua maior eficiência é

conseqüência do seu maior porte.

Estas conclusões são confirmadas na análise sobre a geração interna de tecnologia

relacionada à operação de fábricas de cimento, apresentada a seguir.

No que concerne à operação da planta, a capacidade da empresa para inovar é relevante

nas seguintes fases: automação, controle da qualidade, sistemas de manutenção, administração

da planta e sistemas de distribuição. Nestes aspectos, o leque de opções tecnológicas aberto

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 17/91

17

17

para a firma é razoavelmente amplo, uma vez que os mesmos equipamentos podem, em geral,

ser operados com diferentes graus de sofisticação. Assim, por exemplo, existem vários níveis

possíveis de automação, variando desde os circuitos de controle fechado até o gerenciamento

por computadores. Nos níveis mais simples, as tarefas são realizadas de forma independente e

a habilidade humana é mais solicitada. Os mais sofisticados, por sua vez, são caracterizadospor maior coordenação entre as diversas atividades a serem executadas e pelo menor recurso à

mão-de-obra altamente especializada.

Quando se opera em um nível mais sofisticado, o controle da qualidade e a manutenção

preventiva são partes integrantes do processo de produção, gerando inputs periódicos para o

sistema central de controle do processo. Com base neste e em outros dados, a execução

automática das correções necessárias é realizada através da alteração dos parâmetros de

funcionamento de todo sistema produtivo. Nos níveis mais simples, cada conjunto de

equipamentos é controlado de forma independente e a coordenação entre eles é semi-

automática ou até mesmo manual. As atividades de controle da qualidade também são

executadas em separado, o que gera então uma maior interação do departamento técnico da

fábrica no processo global de operação.

A existência de empresas operando em níveis diferentes de automação foi verificada por

Ruth Pearson, em trabalho de campo realizado nos departamentos técnicos de cinco fábricas de

cimento mexicanas. As diferenças observadas estão relacionadas ao tamanho da firma e à

existência de vínculos com os grandes produtores mundiais, sugerindo que a operação das

fábricas também está sujeita a economias exclusivas das grandes empresas. Assim como na

análise das economias de expansão, a direção do progresso técnico na fabricação do cimento

por empresas internacionalizadas é no sentido de uma crescente subordinação dos centros

técnicos locais aos centros junto à matriz, com a degradação da capacidade local. Além disso,

constatou-se que estas economias não são passíveis de obtenção direta no mercado. Ao

contrário, o desenvolvimento da tecnologia de operação exige uma experiência anterior, o que

faz com que até grupos de grande porte não possam consegui-la rapidamente. Assinale-se, por

fim, que a aquisição dessas tecnologias, se pode ser traduzida numa redução de custos (quando

funciona a contento), pode também implicar em uma grande dependência do fornecedor.

Conclui-se, portanto, que existe uma série de atividades em relação às quais a maior

capacitação tecnológica é uma arma de competição entre as empresas produtoras de cimento.

Nota-se, também, ao estudar o setor que, em algumas dessas atividades, os fabricantes de

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 18/91

18

18

cimento concorrem com os produtores de bens de capital, formando uma região de fronteira,

disputada por ambos os lados.”

2.4.2. CAPACITAÇÃO TECNOLÓGICA E CAPACITAÇÃO

ORGANIZACIONAL: O QUADRO ATUAL E PERSPECTIVAS

Atualmente, a importância da tecnologia incorporada aos bens de capital é

relativamente menor do que era no início da década de oitenta, quando foi escrito o trabalho

anteriormente citado. É visto, a seguir, como a relevância do know how técnico não

incorporado aos equipamentos continuou a crescer. Também é destacada a crescente

importância de outra categoria de know how não incorporado, o desenvolvimento de novas

formas organizacionais.

A conjugação destes dois vetores de acumulação de vantagens competitivas, um

relacionado à incorporação de novas técnicas e o outro derivado do recurso a novas formas de

organização, explica a capacidade de crescimento diferencial das grandes empresas em relação

as menores.

Entre os anos em que o trabalho acima citado foi escrito, início da década de oitenta, e

os dias de hoje, a importância do know-how organizacional e técnico não incorporado nos bens

de capital apenas cresceu. Este é visível nas técnicas industriais japonesas ( just-in-time) de

aumento da produtividade, no movimento de ampliação da qualidade e na difusão das normas

da série ISO 9000 e nas práticas de automação industrial e comercial.As empresas maiores têm vantagens significativas em muitos aspectos. Por exemplo, na

indústria brasileira de cimento, a primeira empresa a conquistar o certificado ISO 9002 foi a

Rio Branco, do grupo Votorantim. Outro exemplo refere-se à adoção de redes corporativas de

telecomunicações. Prochnik (1998) mostra que, mesmo nesta época de Intranets, tecnologias

mais complexas e mais produtivas estão apenas ao alcance de empresas de maior porte, dando-

lhes vantagens competitivas significativas.

É sabido que as pequenas empresas têm, frente às empresas de maior porte, vantagensde maior flexibilidade operacional. Entretanto, nos últimos dez anos, houve uma revolução na

organização empresarial. A difusão da reengenharia, o movimento de downsizing, a crescente

terceirização das atividades não estratégicas e, como visto adiante, a concepção do modelo de

firma em rede, podem ser vistos como esforços das grandes empresas em incorporar uma

maior flexibilidade operacional diminuindo, neste sentido, as diferenças que as separam das

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 19/91

19

19

empresas menores.

A difusão da informática tem sido importante para atingir este fim. A revolução

eletrônica permite aproximar as pessoas dentro de uma grande organização. A revolução

organizacional busca usar efetivamente o potencial dessa possibilidade, criando novos fluxos

de informação intra-firma e novos sistemas de trabalho.O aparecimento, entre as grandes corporações, de uma nova forma organizacional,

diferente do modelo até então prevalecente, a firma multidivisional, vem sendo proposto em

vários trabalhos. O novo arranjo institucional recebe o nome de firma em rede, uma amostra da

importância que se dá, neste novo modelo, ao aumento das articulações intra e interfirmas.

As características internas do novo modelo de firma, segundo Bartlett e Ghoshal (1994),

são:

♦

Fracionamento das divisões com formação, em cada uma, de unidades de negócio;♦ descentralização de parte do poder de decisão, das divisões para unidades de negócio;

♦ desverticalização das empresas, possível com a automação dos fluxos verticais de

informação, descentralização dos recursos para unidades de negócios e sua maior autonomia;

♦ criação de novos mecanismos de integração horizontal, envolvendo as unidades de negócio,

procurando criar sinergias e evitar duplicações de esforços;

♦ maior importância, entre os ativos das empresas, do conhecimento especializado.

A análise de Peter Drucker (1988), sobre o novo modelo organizacional é semelhante a

de Bartlett e Ghoshal (1994). Para Drucker (1988), entre as organizações atualmente

existentes, algumas já trazem os traços característicos e os problemas da “nova organização”.

Hospitais, universidades e orquestras sinfônicas são exemplos apontados. “...Porque, como

eles, o negócio típico será baseado no conhecimento, uma organização composta largamente

de especialistas que dirigem e disciplinam sua própria performance através de feedbacks

organizados de colegas, consumidores e da sede da empresa. Por esta razão, será o que eu

chamo de organização com base na informação” - Drucker (1988, pág. 3)

Drucker (1988) enfatiza, entre os determinantes internos e externos da emergência da

firma em rede, as possibilidades advindas do emprego das tecnologias da informação. Segundo

este autor, a crescente adoção desta tecnologia leva, dentro das empresas, à transformação dos

processos de trabalho. O menor número de níveis hierárquicos, por exemplo, é um resultado

imediato da maior e mais barata capacidade de processamento e de transmissão de dados. A

queda de custos e o crescimento da capacidade de processamento e transmissão de dados

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 20/91

20

20

diminuem, nas empresas, a complexidade das atividades de coordenação.

Drucker (1988, pág. 5) observa que muitos níveis de administração nem tomam

decisões nem detêm capacidade de liderança, servem apenas para captar e retransmitir

informações no sentido vertical da hierarquia. Estes níveis estão sendo rapidamente

substituídos, nestas atividades, pelas redes corporativas.Outro exemplo refere-se à qualificação da força de trabalho. Na época atual, existe uma

ampla disponibilidade de dados, em todas as etapas da cadeia de valor da empresa. O uso

efetivo destes dados, a sua transformação em informação útil, por sua vez, requer o trabalho de

especialistas. Assim, Drucker (1988) explica a relevância, para a firma que se pretende

competitiva, em manter especialistas qualificados nas áreas operacionais, as mais distantes dos

headquarters. Por estas razões, a firma moderna, para o autor, é composta de uma estrutura

muito achatada, na qual se encontram especialistas trabalhando em todas as atividades e, em

particular, nas áreas operacionais.

A tendência, para o futuro, é de continuidade e até aceleração das transformações a

nível empresarial e fabril. Um estudo sobre tendências de futuro das grandes empresas, que

usou o método Delphi - Czinkota & Ronkainen (1997) destaca que “A manufatura também

será fortemente afetada pelas transformações industriais. Inovações tecnológicas vão precipitar

uma avalanche de novos produtos. Interações simultâneas com diferentes partes do mundo vão

reforçar esforços de pesquisa e desenvolvimento. Uma transferência de conhecimento mais

rápida vai permitir a concentração do know-how em produtos, divisão do trabalho crescente e

proliferação de operações globais. Mudanças na tecnologia da informação vão permitir

produção e entrega mais rápida, levando a uma nova era da administração logística, que será

instrumental em possibilitar as firmas a serem as primeiras a chegar aos mercados e fortificar

suas relações com consumidores.” - Czinkota & Ronkainen (1997, página 836)

2.5. A DISTRIBUIÇÃO DE CIMENTO

2.5.1. DISTRIBUIÇÃO À CURTA DISTÂNCIA

No caso dos pequenos consumidores, o cimento costuma ser escoado da fábrica até

depósitos, que se localizam próximos aos mercados locais. Os maiores consumidores recebem

o produto diretamente das fábricas. No caso brasileiro, utiliza-se muito o transporte rodoviário,

dada a precariedade dos transportes ferroviário e marítimo. Por exemplo, segundo o Sindicato

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 21/91

21

21

Nacional das Indústrias de Cimento (SNIC), o cimento despachado por rodovias correspondeu,

de janeiro e junho de 1997, a 92,18% do total despachado no país.

No Brasil, a participação das concreteiras diminuiu significativamente se comparada

com a sua importância durante os anos 70 e início de 80, assim como a participação dos

revendedores, nas compras junto à indústria de cimento, aumentou - tabela 2-1. Cresceu,portanto, a participação do “consumidor formiga” no mercado. Este, em relação aos

consumidores em larga escala, é menos motivado pela qualidade e mais sensível a mudanças

nos preços.

TABELA -2-1 - PARTICIPAÇÃO DOS CONSUMIDORES DIRETOS NAPRODUÇÃO NACIONAL DE CIMENTO

ANO Concreteiras Outros consumidores Revendedores1993 8,54 12,60 78,861994 9,03 12,29 78,681995 9,76 11,73 78,511996 10,06 12,14 77,801997 9,80 14,27 75,93

Nota: os valores de 1997 correspondem aos meses de janeiro a junho.Fonte: SNIC

2.5.2. COMÉRCIO INTERNACIONAL DE CIMENTO

2.5.2.1.A importância do comércio internacional de cimento no processo

competitivo

O comércio internacional de cimento, embora ainda relativamente pequeno, é crescente.

De fato, a rápida ampliação do comércio internacional de cimento é uma característica

relativamente recente desta indústria. Em 1990, 5,9 % do cimento produzido era consumido

em um outro país. Em 1997, esta proporção já havia aumentado para 7,5%.O comércio internacional de cimento depende de uma série de investimentos em ativos

específicos, destacando-se a localização das fábricas (são preferidos sítios no litoral, em

lugares onde podem ser construídos portos para o embarque do produto), navios

especializados, equipamentos de carga e descarga, silos e armazéns e as rotinas de

planejamento e organização. As maiores empresas mundiais de cimento vêm realizando

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 22/91

22

22

investimentos estratégicos nesta direção e são as principais responsáveis pelo comércio

internacional do produto. Por exemplo, como visto adiante, as maiores frotas mundiais são

operadas pelos grandes produtores transnacionais.

No comércio internacional de cimento, são identificados dois tipos de fluxos, os

irregulares, que procuram aproveitar vantagens de diferenças de preços momentâneas entremercados e os regulares. Entre estes últimos, estão os fluxos contínuos para grandes

importadores, como os Estados Unidos, os sistemas regionais de transporte, que começam a ser

implantados e o comércio para mercados emergentes, que antecede o investimento produtivo.

As duas seções seguintes discutem estas diferentes formas de comércio.

2.5.2.2. O comércio esporádico de cimento

Tendo em vista o baixo valor unitário da tonelada de cimento, o custo do transporte do

produto é relativamente dispendioso. Havendo grande dispersão da produção, em praticamente

todos os países, por causa da ampla disponibilidade das matérias-primas, existem

relativamente poucos incentivos para o comércio a longa distância.

Quando a qualidade da matéria-prima é superior ou a empresa possui economias de

escala significativas, essa tem condições de alcançar mercados mais distantes. A empresa

pode admitir uma maior participação do custo de transporte no preço final, sem deixar de ser

competitiva.

Note-se, a este respeito, que os custos de transporte de cimento não aumentamlinearmente com a distância. Em distâncias maiores, o custo do transporte por

tonelada/quilômetro é menor. A diminuição do custo por quilômetro em relação ao aumento

das distâncias foi estimada pela Comunidade Européia e mencionada na decisão 94/815,

EUROPEAN COMMISSION (1996). Segundo o texto:

“Considerando um índice de 100 para distâncias entre 450 e 499 km, o índice seria

em torno de 80 para distâncias entre 500 e 1499 km e aproximadamente 65 para

distâncias maiores do que 1500 km.”“Taking an index of 100 for distances between 450 and 499 km, the index would

be around 80 for distances between 500 and 1499 km and about 65 for distances in

excess of 1500 km.” - European Commission (1996, pág. 330)

A esta possibilidade se associa outra característica da indústria. As empresas de cimento

têm custos fixos significativos. A venda do produto pelo custo variável marginal mais uma

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 23/91

23

23

margem qualquer, que permita cobrir parte dos custos fixos, assegura um alívio, mesmo que

parcial à empresa.

Esta é uma estratégia usada, principalmente, em mercados mais distantes e não

tradicionais, onde a venda não compromete as vendas nos mercados em que a empresa tem

participação mais constante. O comércio internacional do produto, muitas vezes, é realizadonestes momentos, isto é, o cimento é exportado de mercados em depressão para mercados

distantes, onde podem vigorar melhores condições de mercado. Por isto, são comuns, na

indústria do cimento, as acusações de dumping, prática esta derivada das características acima

descritas.

2.5.2.3. Os fluxos regulares de comércio

Mas, nos últimos anos, tem crescido a participação, no comércio internacional de

cimento, de fluxos mais regulares, como os verificados, com maior frequência, no caso de

outros minerais, como o ferro, que são regularmente transportados a longa distância. Neste

último caso, isto decorre tanto da maior concentração geográfica das suas jazidas como,

também, da tecnologia de transporte, envolvendo ligações ferroviárias de longa distância,

terminais de grande capacidade de escoamento por unidade de tempo e navios de grande porte.

Observa-se, na indústria mundial de cimento, um esforço similar, no sentido de rebaixar

o custo dos transportes, através da adoção de inovações tecnológicas em todas as etapas da

distribuição. O contínuo aprimoramento dos sistemas de transporte e armazenagem está entreas principais tendências de evolução técnica no setor nos últimos anos. A literatura técnica

apresenta grande número de novos produtos, sistemas e serviços nas área de sistemas de carga

e descarga de cimento, novos tipos de silos junto a portos, que guardam o produto e operam o

transbordo navio/caminhões ou trens e tecnologias de armazenagem de cimento no interior de

navios - ver, por exemplo, a revista técnica International Cement. O progressivo aumento do

tamanho dos navios é outro fator que contribui para diminuir o custo de transporte. As fábricas

que operam estes sistemas são localizadas, em geral, no litoral e dotadas de portos próprios eespecializados no embarque do produto.

Esta tendência é derivada, em parte da estratégia dos grandes grupos cimenteiros de

atuação internacional. São eles os principais transportadores de cimento. O comércio

internacional é interessante, para os produtores, porque os ciclos de atividade da construção

civil são, em geral, restritos a um país. O comércio permite, consequentemente, atingir

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 24/91

24

24

mercados mais dinâmicos e auxilia a amortizar os já comentados altos custos fixos da

produção.

Parcela significativa do comércio internacional de cimento é realizada pelos maiores

grupos internacionais produtores de cimento. Estes grandes grupos internacionais de cimento

estão desenvolvendo esquemas de transporte internacional, que permitem a contestação demercados a longa distância e se tornam uma importante arma estratégica dos grandes grupos

para manter sua lucratividade.

Assim, o maior produtor mundial de cimento, a Holderbank Financière Glaris, por

exemplo, mantém uma empresa de transportes marítimos internacionais, Unión Marítima

Internacional S.A. (Umar). A Umar realiza o transporte de cimento, clínquer e outros materiais

de construção entre diversas partes do mundo. Em 1997, a empresa comercializou mais de 10

milhões de toneladas, comprando produtos de 35 países e enviando para outros 50. Para fins

de comparação, note-se que o total de cimento despachado pelas fábricas brasileiras, no bom

ano de 1996, foi de 28 milhões de toneladas e que a mesma companhia estimou o comércio

internacional de cimento, por via marítima, em 1998, em cerca de 57 milhões de toneladas.

Para isto, a empresa constrói terminais especializados em diversos países, para os quais

envia o cimento excedente.

Assim como os demais grupos de cimento, a Lafarge-Coppée, segundo maior grupo

cimenteiro mundial, possui uma frota de navios empenhada na distribuição de seus produtos.

As atividades dessa frota, que soma oito navios, se concentram no Oceano Índico, onde ela

conta com quatro terminais na região.

Mas o maior grupo exportador de cimento é a mexicana CEMEX. Em 1997, a Cemex

comercializou cerca de 10 milhões de toneladas métricas de cimento e clínquer para mais de

60 países distribuídos pelos cinco continentes. Cerca de 35% dessa produção saiu da matriz

mexicana. Os maiores parceiros comerciais do grupo são os EUA, Peru, Indonésia, Chile e

Malásia.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 25/91

25

25

TABELA 2-2 PARTICIPAÇÃO PERCENTUAL DOS CONTINENTES NASEXPORTAÇÕES DA CEMEX POR PAÍS DE ORIGEM

Origem México Espanha VenezuelaDestinoÁsia 33,6 5,5 -

América do Sul 26,0 - 17,3América do Norte 15,8 65,7 56,6América Central 7,1 - 6,2Caribe 14,9 - 19,3Europa - 5,9 -África 2,6 22,9 0,6

Fonte: Cemex.O grupo costuma entrar em novos mercados via comércio, fazendo uso de seus 40

terminais marítimos e mais de 200 centros de distribuição em terra que escoam a produção do

grupo para os cinco continentes. Esse expediente, muitas vezes, retira a necessidade de realizarinvestimentos diretos no mercado alvo, retardando gastos maiores, permitindo começar de uma

base de mercado menor, a partir da qual crescem paulatinamente.

O comércio e a presença em países vizinhos permite formar mercados em rede, como

mostra este trecho a seguir, extraído de Holderbank (1998):

“Na Holderbank, formar os assim chamados agrupamentos é muito importante.

Graças a nossa forte presença global, nós estamos crescentemente em uma posição

de associar mercados subregionais razoavelmente amplos. Então nós podemos

otimizar unidades de produção e simultaneamente explorar sinergias que surgem

destas ligações. Um bom exemplo é a Europa Central, na qual Holderbank

fortaleceu sua posição na Rumania e Bulgária, ao fazer aquisições, ou o Caribe e a

América Central, incluindo México, Venezuela e os Estados Unidos.”

“At ‘Holderbank’, forming so-called clusters is very important. Thanks to our

strong global presence, we are increasingly in a position to mesh fairly large

regional submarkets. Thus we can optimize production units and simoultaneously

exploit synergies arising from these links. A good example is Central Europe, where

‘Holderbank’ has strengthened its presence in Romania and Bulgaria by making

acquisitions, or the Caribbean and Central American regions, including Mexico,

Venezuela and the US.”

A esta característica técnica se associa a estratégia das maiores empresas, interessadas

em ampliar sua participação nos mercados emergentes. O Brasil, apesar de ser um destino

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 26/91

26

26

relativamente distante de outros centros produtores, viu as importações aumentarem, na fase de

concentração da produção, quando, em geral, grandes empresas compraram grupos nacionais

menores. Atualmente, existe, por exemplo, um entreposto de desembarque de cimento em

Manaus, que recebe o produto da Venezuela e de Cuba.

2.5.2.4. Obstáculos legais e concorrenciais ao comércio

internacional de cimento

Note-se, por último, que o comércio do cimento seria maior se não fossem os obstáculos

legais e concorrenciais ao seu desenvolvimento. Um exemplo dos obstáculos legais são os

processos antidumping iniciados pelo governo norte-americano contra importadores. Este país,

desde 1960, iniciou investigações antidumping contra 14 outros países: Canadá (1960,1978),

Suécia (1961), Bélgica (1961), Portugal (1961), República Dominicana (1962, 1963), México

(1975, 1976), Austrália (1983),Japão (1983, 1986, 1989), Colômbia (1986), França (1986),

Grécia(1986), Coréia do Sul (1986), Espanha (1986), e Venezuela (1986).

Quanto aos obstáculos concorrenciais, um caso interessante é o do transporte de

cimento a longa distância na Europa. A informação é originada de uma decisão da Comissão

Européia, resultado da maior ação antitruste da Comissão, em termos de multas lançadas.

Nesta ação, contra empresas e associações de empresas de cimento européias, a Comissão

mostrou que os produtores envolvidos fizeram acordos de repartição de mercado e não

transportavam seu produto para outras regiões, dominadas pelos concorrentes.A decisão mostra que, no período considerado, o fraco comércio entre nações européias

não revela incapacidade de concorrência a longa distância, mas acordos deliberados entre

empresas e associações de empresas no sentido de inibir o comércio e, conseqüentemente, a

concorrência. O volume relativamente pequeno de comércio internacional de cimento, dentro

da Europa, advém, muitas vezes, de decisões administrativas das empresas daqueles países,

organizadas em cartéis, e não de características técnicas do produto, meios de transporte ou

vias existentes.A decisão da Comissão Européia tem o número 94/815 e data de 30 de novembro de

1994 - ver European Commission (1996). Entre os grupos envolvidos na Decisão, os seguintes

também operam no Brasil: Holderbank Financière Glaris S. A. (Suíça), Lafarge Coppée S. A.

(França), Cimpor (Portugal) e Blue Circle Industries Plc. (Inglaterra).

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 27/91

27

27

2.6. DIVERSIFICAÇÃO GEOGRÁFICA

A diversificação geográfica e por área de negócios das três maiores empresas mundiais

de cimento é apresentada nas tabelas 2-1, 2-2 e 2-3. A diversificação tem por objetivos buscar

mercados mais lucrativos e equilibrar receitas. Esta última porque permite às empresas

contrabalançar as crises periódicas da construção civil, de alcance nacional.

TABELA 2-3 HOLDERBANK: DISTRIBUIÇÃO GEOGRÁFICA DACAPACIDADE INSTALADA E DAS VENDAS

HOLDERBANK Capacidadeinstalada

Vendas

1996 1997 América Latina 18 29África, Ásia, Oceania 12 17América do Norte 20 19

Europa 36 31Suíça 14 5TOTAL 100

(78 Mt)100

(7,4 B US)Fonte: www.holderbank.com

TABELA 2-4 LAFARGE: DISTRIBUIÇÃO GEOGRÁFICA DA CAPACIDADEINSTALADA E DAS VENDAS

1996 1997

América Latina 7 14África, Ásia, Oceania 6 11América do Norte 26 23Europa 30 31França 32 22TOTAL 100

(68 Mt)100

(6,7 B US)Fonte: Lafarge Corp. – www.lafarge.fr

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 28/91

28

28

TABELA 2-5 CEMEX: DISTRIBUIÇÃO GEOGRÁFICA DA CAPACIDADEINSTALADA E DAS VENDAS

1996 1997 América Latina 22 17América do Norte 12 4Europa 23 20México 43 59TOTAL 100

(53 Mt) 100

(3,4 B US) Fonte: CEMEX - www.cemex.com

2.7. DIVERSIFICAÇÃO POR LINHA DE PRODUTO PARA SEGMENTOS

COMPLEMENTARES -A diversificação para a produção de outros materiais de construção, complementares ao

cimento, é uma das estratégias das grandes empresas mundiais. Existem pelo menos três

vantagens neste tipo de diversificação, relacionadas, respectivamente, à capacitação

tecnológica, estratégias de integração para frente e estratégias de atendimento integral ao

mercado.

TABELA 2-6 DISTRIBUIÇÃO DAS VENDAS POR ÁREA DE NEGÓCIOS %

Holderbank Lafarge CemexCimento eConcreto

55 45 75

Agregados 23 25 22Outros 18 16 3Gesso - 10 -

Fontes: Lafarge Corp – CEMEX –Holderbank Fin. Glaris

2.7.1. FLUXOS TECNOLÓGICOS INTRA FIRMA -

A capacitação tecnológica nestes outros segmentos de materiais de construção ésemelhante à capacitação tecnológica necessária para a produção e distribuição de cimento em

muitos aspectos, o que permite a transferência de tecnologia entre segmentos e maior

amortização de custos e riscos (ressalte-se que a discussão é sobre o uso dos bens de capital e

sobre a execução de atividades complementares e, não, sobre a produção de bens de capital).

De fato, os produtos preferenciais para os quais essas empresas se diversificam são pedra

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 29/91

29

29

britada, cal etc., onde as características técnicas da produção e distribuição são relativamente

semelhantes.

A semelhança é visível, por exemplo, nas fases de mineração das matérias-primas e

transporte de matérias-primas, materiais auxiliares, semi-acabados e produtos finais. Existem

economias de escala em muitas atividades internas, como administração de recursos humanos,conhecimento da legislação de proteção ao meio ambiente e formas de cumpri-la, compra e

desenvolvimento de sistemas de informação, compra de equipamentos (caminhões,

combustível etc. etc.) e construção e administração de depósitos. Boa parte do know how

desenvolvido em um segmento de materiais de construção pode ser usado no outro,

diminuindo o custo global da empresa, devido às semelhanças técnicas e de mercado.

Para as empresas de cimento nacionais, esta estratégia não era possível, devido ao seu

menor envolvimento em setores conexos. Note-se, como explicado na próxima seção, que há

uma tendência de mudança, principalmente no maior grupo nacional, a Votorantim.

2.7.2. INTEGRAÇÃO PARA FRENTE

Alguns dos segmentos em que atuam as grandes empresas transnacionais do setor são

etapas mais adiantadas da cadeia de valor do cimento, como concreto e produtos de cimento.

Neste caso, observe-se que, quanto mais para frente, nas cadeias produtivas e mais próximo do

consumidor, maior é a possibilidade de diferenciação do produto, sempre uma vantagem da

grande empresa frente a menor. Por exemplo, a variedade de tipos de concreto é muito superiorà variedade de tipos de cimento. A pesquisa de novos tipos de concreto está associada à

capacitação tecnológica da firma, o que depende do seu tamanho. A Holderbank, por exemplo,

concentrou sua capacidade técnica em uma subsidiária, Holderchem, cujo principal objetivo é

a pesquisa e análise química dos produtos das demais subsidiárias da empresa.

O mercado de concreto corresponde a uma parcela cada vez maior do consumo de

cimento. Nos Estados Unidos, por exemplo, o cimento consumido por concreteiras e

produtores de agregados de cimento corresponde a 67 % do consumo aparente de cimento. NoBrasil, por sua vez, a proporção de cimento vendida a concreteiras e consumidores industriais,

no período janeiro/ abril de 1998, segundo o relatório de dados de mercado do Sindicato

Nacional da Indústria de Cimento (circular n. 028, de 26 de maio de 1998) foi de cerca de

25%. Há, portanto, um forte potencial de crescimento da proporção de vendas para

concreteiras e outros consumidores, na medida em que a pré fabricação de materiais de

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 30/91

30

30

construção é uma das tendências de progresso técnico na construção civil - Prochnik (1987).

Esta é uma estratégia viável, por exemplo, para o grupo Holderbank (Ciminas, no

Brasil), que produz concreto no Brasil através da sua subsidiária Concretex. Segundo

Haguenauer (1997), o crescente uso internacional do concreto usinado, que tem sua qualidade

assegurada, em detrimento do produzido em obras, que precisa de mais espaço nas obras erequer mais mão de obra (maiores custos médios), pode levar a uma maior participação do

grupo nas duas indústrias. A Lafarge-Coppée, por sua vez, controla, no Brasil, três diferentes

empresas concreteiras: Brasil Beton, Concrebrás e Central Beton (adquirida como parte

integrante dos ativos da Matsulfur).

As empresas nacionais participam relativamente menos da produção de outros produtos

a base de cimento. Mas, recentemente, há uma tendência contrária, principalmente, no maior

produtor, o Grupo Votorantim. A produção de argamassa é, atualmente, uma operação

lucrativa, realizada junto à fábrica de Rio Branco, Paraná. A Cimento Itaú, outra empresa do

grupo Votorantim, fabrica pré moldados de concreto e também produz argamassas, operações

estas iniciadas em 1997.

Também há pouco tempo, a Votorantim se associou a um tradicional cliente, a

Engemix, um forte fabricante nacional de concreto. O grupo Engemix detém 20% do mercado

brsileiro de concreto usinado, estimado em 13 milhões de metros cúbicos em 1997, de acordo

com o Sindicato da Indústria do Cimento.

O grupo preferiu a associação à montagem de uma empresa nova, pois esta permitiu

uma entrada mais rápida no mercado. Para o grupo vendedor, a principal vantagem foi a

capitalização da empresa. A Votorantim comprou 25% do grupo Engemix, através da

participação em uma nova empresa holding, Empresa Geral de Concretos. No acordo, está

previsto que esta participação poderá mudar, para mais ou para menos. Na mesma reportagem

(Gazeta Mercantil 30 de setembro de 1998, página C-4), é observado o interesse da Votorantim

em persistir na sua estratégia de diversificação “Com a empresa fortalecida e capitalizada,

podemos alçar vôos mais altos daqui para frente, enquanto que uma nova empresa nossa no

mercado levaria algum tempo para dar resultados’ – Fábio Ermírio de Moraes, Gazeta

Mercantil 30 de setembro de 1998, página C-4..

Os estudos de mercado de concreto, efetuados pela Votorantim, indicam um expressivo

potencial de crescimento, estimado em 15% ao ano. O mercado é, atualmente, muito

concentrado. O Estado de São Paulo consome cerca de 70% do produto. O grupo espera maior

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 31/91

31

31

crescimento nas regiões de menor demanda, Centro-Oeste e Nordeste, que consomem,

respectivamente, cerca de 7% e 6% do concreto usinado fabricado no país. Por último, cabe

observar, ainda na mesma reportagem, menção ao mercado do Mercosul, indicando outra

mudança estratégica no grupo, na direção de uma maior internacionalização.

2.7.3. ESTRATÉGIAS DE ATENDIMENTO INTEGRAL AO MERCADO

A terceira vantagem dos produtores diversificados se refere ao conhecimento do

mercado. Especializando-se em produtos para construção, existe um acúmulo de experiência

no mercado, que pode ser compartido, entre os vários segmentos de produção de materiais de

construção, de várias formas. Os custos de vendas, por exemplo, são bem menores. Uma

componente desta vantagem está no fato de que um mesmo vendedor poder oferecer diversos

tipos de produtos, rateando o custo de vendas.

Outro está na crescente importância da marca, qualidade do produto e dos sistemas de

assistência técnica. Mesmo em mercadorias tidas como homogêneas, como cimento, pedra

britada, cal etc., as necessidades dos consumidores, em diversos segmentos do mercado,

permitem estratégias de diferenciação do produto entre os ofertantes. Atualmente, dá-se maior

importância ao cumprimento de prazos de entrega e ao emprego de sistemas de entrega

coordenados ( just-in-time), qualidade (uma estratégia de competição, em materiais de

construção, é entregar o produto com especificações acima do nível mínimo). Por exemplo, o

emprego de um cimento que seca mais rápido, ou é mais resistente, respectivamente diminui otempo de obra e o volume de cimento manuseado.

Quanto à assistência técnica, note-se que, em muitos segmentos do mercado, o

consumidor quer saber como melhor empregar o produto, suas limitações e possibilidades. O

conhecimento científico e tecnológico acumulado sobre o uso de materiais de construção é

cada vez mais volumoso e especializado. A venda de materiais de construção torna-se,

progressivamente, uma venda técnica, em que os serviços adicionados ao produto entregue são

parte relevante do valor dado pelo consumidor. As grandes empresas têm maior capacidade emdesenvolver equipes de vendas com o gabarito necessário para este novo padrão de

concorrência. A percepção desta capacitação reforça a marca do produtor e se estende sobre

toda a linha de produtos dos diversos segmentos de atuação.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 32/91

32

32

3. A INDÚSTRIA E O MERCADO INTERNACIONAL DE CIMENTO

3.1. O MERCADO INTERNACIONAL E OS PRINCIPAIS PAÍSES

CONSUMIDORES DE CIMENTO

O cimento é o material de construção mais usado do mundo. A produção mundial,estimada pela U.S. Geological Survey, para 1997, chegou a 1,5 bilhões de toneladas (Mineral

Commodities Summaries, janeiro 1998: 41).

Como mostra a tabela 3-1, o continente asiático é o que apresentava a maior taxa de

crescimento da produção de cimento, antes da crise de 1997, além de possuir o maior mercado

consumidor. De fato, 64,6% do cimento produzido no mundo é consumido na Ásia. O

mercado chinês, sozinho, produz e consome cerca de 31,2% do total mundial.

A China não apenas é o principal produtor e consumidor como, também, é o país que a

produção vem crescendo mais rapidamente. Entre 1991 e 1995, por exemplo, a produção

cresceu a uma impressionante taxa anual de 16,3% ao ano. No Brasil, por contraste, a

produção cresceu a 0,7% ao ano, no mesmo período. As cimenteiras chinesas são, em grande

parte, estatais. Já existem, entretanto, joint-ventures com empresas estrangeiras. A Lafarge

Coppée, por exemplo, está investindo em uma fábrica, próxima a Beijing, com capacidade de

1,2 milhões de toneladas/ano.

Na Ásia também está o segundo maior produtor do mundo, o Japão. O Japão consumiu,

em 1995, cerca de 83% do que produziu e exportou o restante, cerca de 16,7 milhões, para

países como a Coréia do Sul e Formosa.

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 33/91

33

33

TABELA 3-1- PRODUÇÃO E CONSUMO PER CAPITA DE CIMENTO PORCONTINENTES E PAÍSES SELECIONADOS - 1995

Produção1.0

00 t

Consumo1.0

00 t

Consumo per

capitaKg/hab

Crescimentoanual da

produção (%)1991/95

% daproduçãomundial

Ásia 922.405 918.206 258 8,14 64,6China 445.580 442.580 362 16,59 31,2

Japão 96.407 79.662 636 2,31 6,8 Índia 70.445 68.005 73 6,28 4,9América 183.361 183.810 240 2,54 12,9EstadosUnidos

75.501 85.866 327 2,62 5,3

Brasil 28.256 28.514 183 0,56 2,0Europa 252.728 228.305 258 -0,44 17,7

Itália 34.019 34.639 603 -3,33 2,4 Alemanha 33.302 38.486 472 1,39 2,3Espanha 28.491 25.476 650 0,34 2,0África 60.903 64.863 89 2,07 4,2Oceania 8.590 9.629 352 4,89 0,6TotalMundial

1.427.987 1.404.813 246 4,65 100,0

Nota: O consumo per capita da Ásia não inclui a ex-URSS, cujo consumo somou 195 kg/hab,

em 1995. A média asiática diminuiria se fosse incluída a Rússia.Fonte: CEMBUREAU, citado em Sindicato Nacional Indústrias de Cimento, 1996, p 31

Conforme se observa na tabela anterior, o mercado europeu, no período considerado, é

o único que apresenta declínio. A recessão, em boa parte da Europa, não se verificou na

Alemanha, devido ao processo de integração nacional em curso. Na Espanha, a estratégia de

exportação, liderada pela empresa mexicana CEMEX, forte produtor na Espanha, impediu a

queda da produção.

Nas Américas, o crescimento da produção está associado ao crescimento da economia

norte-americana. Embora maior potência mundial e sede de muitas das maiores empresas

transnacionais, as empresas produtoras de cimento de capital nacional daquele país sempre

foram relativamente pequenas e os mercados regionalmente segmentados. A partir desta

dispersão, as grandes empresas européias, mais eficientes e maiores, estabeleceram estratégias

de entrada bem sucedidas, envolvendo tanto exportação de cimento, a partir do Canadá, bases

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 34/91

34

34

européias etc., como realizando investimentos diretos nos EUA. Por exemplo, a maior

companhia de cimento de capital norte-americano, a Lone Star, a mesma que iniciou a

produção de cimento no Brasil em 1926, na fábrica Mauá, foi adquirida, em 1975 pelo grupo

frances Lafarge-Coppée.

Ainda segundo a tabela 3-1, a demanda por cimento, entre 1991 e 1995, cresceu maisrapidamente nos mercados emergentes. O potencial de crescimento dos países emergentes é

grande, tendo em vista seu baixo nível de consumo per capita de cimento e a existência de

grandes déficits de infra-estrutura e habitacionais. Por exemplo, a Índia, quarto maior produtor

mundial de cimento, registrou, em 1995, consumo per capita de 73 kg/hab, enquanto

Alemanha 472 kg/hab. A produção indiana de cimento aumentou em 6,3% ao ano, entre 1991

e 1995, enquanto a da Alemanha cresceu somente 1,4% ao ano.

Por esta razão, as maiores empresas mundiais produtoras de cimento, estão investindo

nos mercados emergentes, como é visto adiante.

Os maiores mercados nacionais do mundo e sua evolução recente são apresentados a

seguir, na tabela 3-2.

TABELA 3-2 OS MAIORES MERCADOS DE CIMENTO NOMUNDO

MERCADO 1994 MERCADO 1997

1 CHINA CHINA2 EUA 87,3 EUA 89,03 JAPÃO 80,2 JAPÃO 81,04 ÍNDIA 56,7 ÍNDIA 74,05 CORÉIA DO SUL 52,7 CORÉIA DO SUL 61,06 ALEMANHA 40,9 TAILÂNDIA 42,07 RÚSSIA 35,9 BRASIL 38,08 ITÁLIA 32,7 RÚSSIA 36,09 TAILÂNDIA 28,9 ALEMANHA 34,0

10 MÉXICO 28,7 ITÁLIA 33,011 TAIWAN 27,2 TURQUIA 31,012 TURQUIA 26,7 INDONÉSIA 28,413 BRASIL 25,0 ESPANHA 24,014 ESPANHA 24,0 TAIWAN 23,015 INDONÉSIA 21,5 MÉXICO 22,6

Indústrias Votorantim

5/7/2018 A GLOBALIZAÇÃO NA INDÚSTRIA DE CIMENTO - slidepdf.com

http://slidepdf.com/reader/full/a-globalizacao-na-industria-de-cimento 35/91

35

35

Os mercados da América do Sul são relativamente pequenos, se comparados com os dos

maiores países do mundo. As taxas de crescimento, entretanto, são expressivas, superando, em

muito, as taxas de crecimento de economias mais avançadas, como os países da Europa

Ocidental. Também se observa grande dispersão de taxas de crescimento. Por exemplo, nos

últimos anos, enquanto o consumo aparente de cimento no Brasil cresceu a 14,9% ao ano, o daVenezuela caiu 1,4% ao ano.

TABELA 3-3- OS MAIORES MERCADOS DE CIMENTO DA AMÉRICA DO SUL

(MILHÕES DE TONELADAS / ANO)

1994 1995 1996 1997 Variação anual1994/1997 (%)

Brasil 25,1 28,0 34,6 38,0 14,8Colômbia 8,4 8,4 8,9 9,3 3,5Argentina 6,3 5,5 5,8 7,1 4,1Venezuela 4,8 4,6 4,4 4,6 -1,4Peru 3,1 3,7 4,1 n.d. 9,8Chile 3,0 3,0 3,7 4,0 2,8Equador 2,5 2,8 3,3 n.d. 14,9

Bolívia 0,8 0,8 n.d. 1,2 14,5Paraguai 0,5 0,6 0,7 n.d. 11,9Fonte: Indústrias Votorantim

Esta dispersão poderá cair, caso continue a aumentar a integração econômica e/ou o

comércio internacional de cimento na região. O comércio é importante, por exemplo, para a

Venezuela, onde a recessão impele os produtores a exportar, mesmo que apenas para repor os

custos variáveis e cobrir parte dos custos fixos. Neste país, também se observa que os custos

das matérias-primas (óleo combustível e energia) são relativamente mais baixos e existem

fábricas de cimento situadas no litoral, integradas a sistemas de transportes marítimos,facilitando as operações de exportação.