Embed Size (px)

Citation preview

A indústria automóvel na África do Sul:

Panorâmica geral e oportunidades de negóciospara empresas portuguesas

Lisboa, Portugal

14 de novembro de 2018

Jorge Maia

Introdução

• A República da África do Sul (RAS) apresenta o maior mercado para veículos novos em

África.

• A produção de veículos automóveis na RAS data do ano 1924.

• Mais de 600 000 veículos são produzidos anualmente, senda a RAS o maior produtor no

continente Africano.

• Indústria automóvel atrai elevados níveis de investimento estrangeiro, não só proveniente

das OEMs - original equipment manufacturers), como também de produtores de

componentes.

• Proximidade de fornecedores e conteúdo local são fontes importantes de competitividade

para as OEMs.

• OEMs baseadas na RAS são apoiadas por aproximadamente 500 fornecedores de

componentes.

• Apoida por infraestrutura de apoio ás exportações de um nivel mundial, a indústria

automóvel sul-Africana está bem integrada nas cadeias de abastecimento das OEMs

globais.

3

• Parque automóvel da RAS: 12,2 milhões de veículos registados em 2017.

• Posse de veículos por cada 1 000 habitantes: 176 na RAS; uma média de 50 no resto do

continente Africano; 206 no Brasil; 679 na Itália).

• A indústria automóvel (incl. produção de veículos, componentes e peças) representa 5.9% da

produção industrial do país.

• Esta indústria, conjuntamente com as atividades económicas no seu todo (incl. fabrico de

veículos, componentes e peças; vendas; manutenção; e reparações) contribuiram 6,9% do PIB

em 2017).

• O PIB real da indústria automóvel aumentou, em média, a 4,7% por ano entre 1994 e 2017.

• Emprego total (direto) do setor que produz veículos, componentes e peças em 2017: 100 000

• Contribuição para a balança de pagamentos em 2017: 13,9% das exportações totais de

mercadorias.

Introdução:Alguns factos e dados sobre a indústria automóvel da RAS

Veículos

4

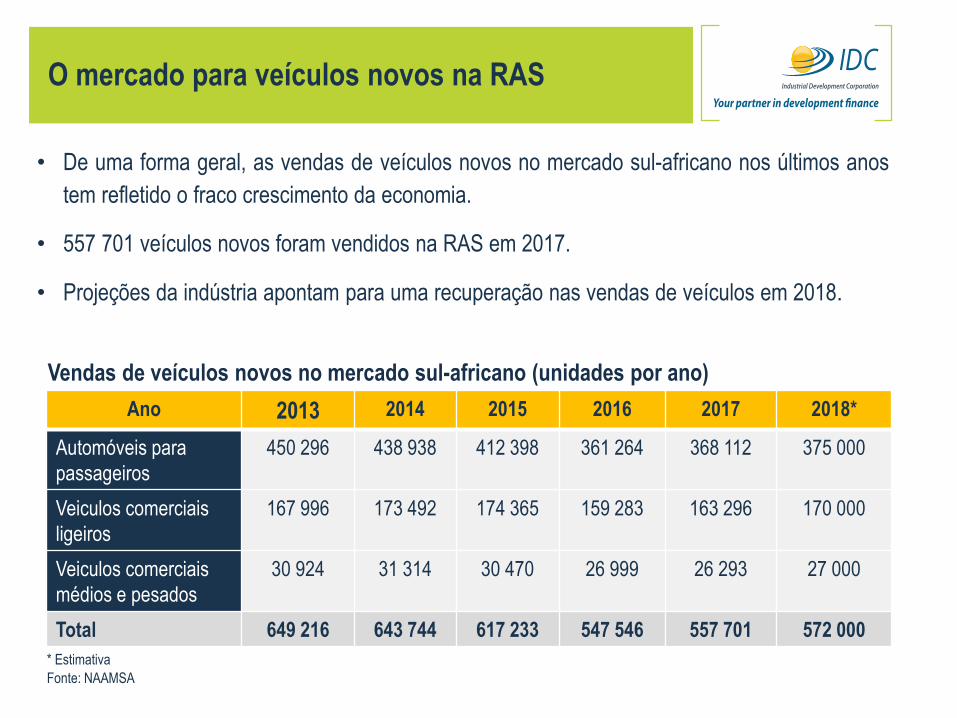

• De uma forma geral, as vendas de veículos novos no mercado sul-africano nos últimos anos

tem refletido o fraco crescimento da economia.

• 557 701 veículos novos foram vendidos na RAS em 2017.

• Projeções da indústria apontam para uma recuperação nas vendas de veículos em 2018.

O mercado para veículos novos na RAS

Ano 2013 2014 2015 2016 2017 2018*

Automóveis para

passageiros

450 296 438 938 412 398 361 264 368 112 375 000

Veiculos comerciais

ligeiros

167 996 173 492 174 365 159 283 163 296 170 000

Veiculos comerciais

médios e pesados

30 924 31 314 30 470 26 999 26 293 27 000

Total 649 216 643 744 617 233 547 546 557 701 572 000

* Estimativa

Fonte: NAAMSA

Vendas de veículos novos no mercado sul-africano (unidades por ano)

6

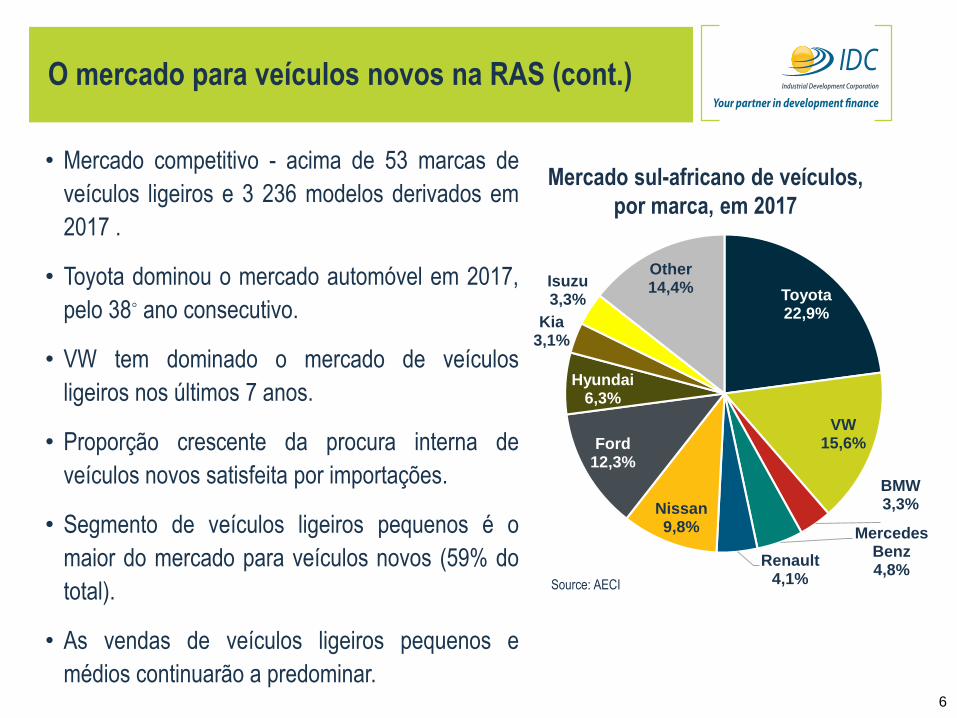

• Mercado competitivo - acima de 53 marcas de

veículos ligeiros e 3 236 modelos derivados em

2017 .

• Toyota dominou o mercado automóvel em 2017,

pelo 38◦ ano consecutivo.

• VW tem dominado o mercado de veículos

ligeiros nos últimos 7 anos.

• Proporção crescente da procura interna de

veículos novos satisfeita por importações.

• Segmento de veículos ligeiros pequenos é o

maior do mercado para veículos novos (59% do

total).

• As vendas de veículos ligeiros pequenos e

médios continuarão a predominar.

Toyota22,9%

VW15,6%

BMW3,3%

Mercedes Benz4,8%

Renault4,1%

Nissan9,8%

Ford12,3%

Hyundai6,3%

Kia3,1%

Isuzu3,3%

Other14,4%

Source: AECI

Mercado sul-africano de veículos,

por marca, em 2017

O mercado para veículos novos na RAS (cont.)

7

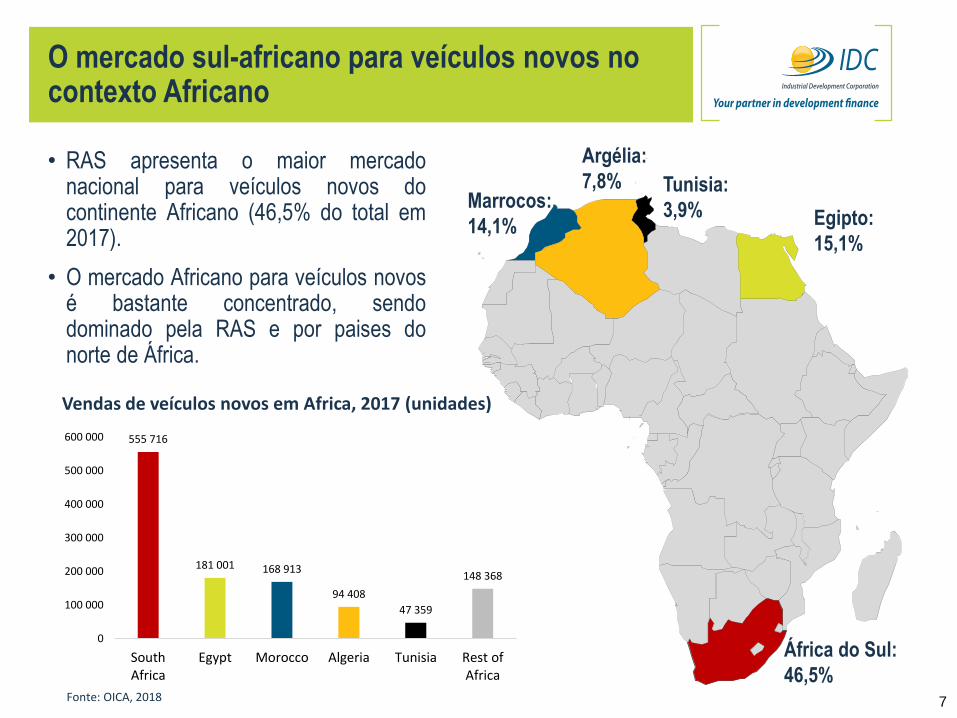

555 716

181 001 168 913

94 408

47 359

148 368

0

100 000

200 000

300 000

400 000

500 000

600 000

SouthAfrica

Egypt Morocco Algeria Tunisia Rest ofAfrica

Vendas de veículos novos em Africa, 2017 (unidades)

Fonte: OICA, 2018

África do Sul:

46,5%

Egipto:

15,1%

Tunisia:

3,9%

Argélia:

7,8%Marrocos:

14,1%

• RAS apresenta o maior mercadonacional para veículos novos docontinente Africano (46,5% do total em2017).

• O mercado Africano para veículos novosé bastante concentrado, sendodominado pela RAS e por paises donorte de África.

O mercado sul-africano para veículos novos no contexto Africano

Fonte: OICA, AIEC, NAMSA

Ano 2011 2012 2013 2014 2015 2016 2017

Produção mundial de veículos

(unidades)

79.9

milhões

84.2

milhões

87.3

milhões

89.8

milhões

90.8

milhões

95.1

milhões

97.3

milhões

Produção de veículos na

RAS (unidades)

dos quais:

• Veículos ligeiros

• Veiculos comerciais

ligeiros (LCVs -

bakkies/mini-vans)

• Camiões e autocarros

532 553

312 265

192 829

27 459

547 688

273 685

245 081

29 917

545 775

265 249

248 396

32 130

566 131

277 530

255 629

32 972

615 658

341 025

242 974

31 659

600 008

335 539

235 351

28 054

601 178

331 311

242 300

27 284

RAS - percentagem da

produção mundial 0.7% 0.6% 0.6% 0.6% 0.7% 0.6% 0.6%

• Produção total de veículos da RAS em 2017 foi de 601 178 unidades.

• Há 23 anos atrás, aquando da introdução do Motor Industry Development Programme, eram produzidas

42 plataformas de veículos na RAS. Apenas 12 plataformas são produzidas presentemente.

• Isto tem gerando vantagens derivadas de economias de escala, e menor complexidade de produtos no

setor de componentes.

8

Produção de veículos na RAS

9

• Fabricantes de equipamento original produzindo na RAS:

• Montagem de veículos comerciais pesados e autocarros:

Produção de veículos na RAS (cont.)

Richards Bay

Durban

East London

Port ElizabethCape Town

Saldanha Bay

Pretoria

Johannesburg

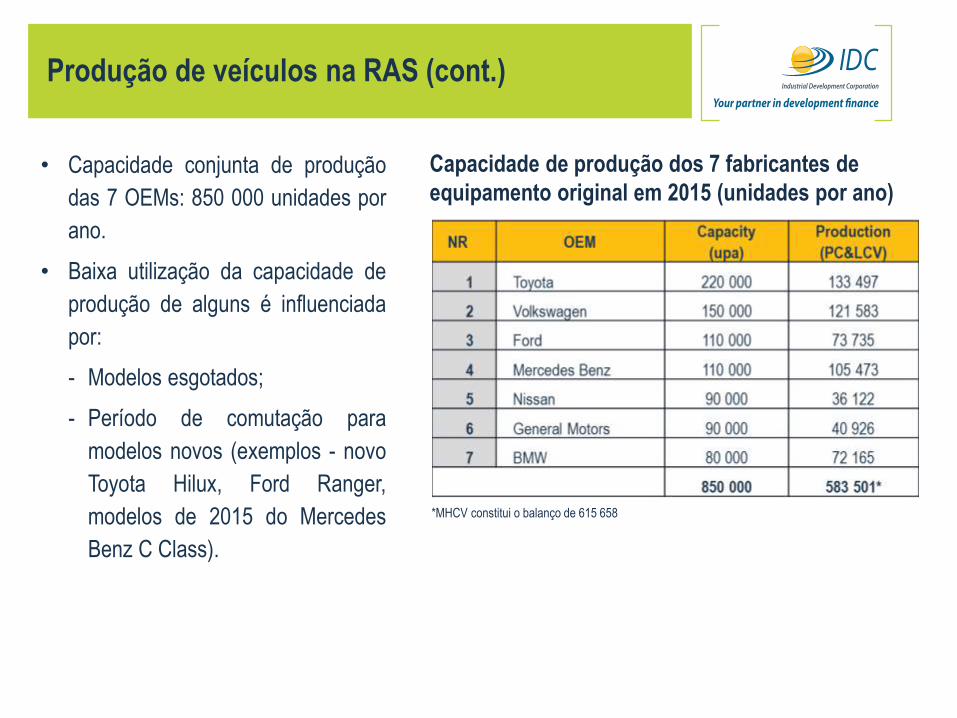

• Capacidade conjunta de produção

das 7 OEMs: 850 000 unidades por

ano.

• Baixa utilização da capacidade de

produção de alguns é influenciada

por:

- Modelos esgotados;

- Período de comutação para

modelos novos (exemplos - novo

Toyota Hilux, Ford Ranger,

modelos de 2015 do Mercedes

Benz C Class).

Capacidade de produção dos 7 fabricantes de

equipamento original em 2015 (unidades por ano)

*MHCV constitui o balanço de 615 658

Produção de veículos na RAS (cont.)

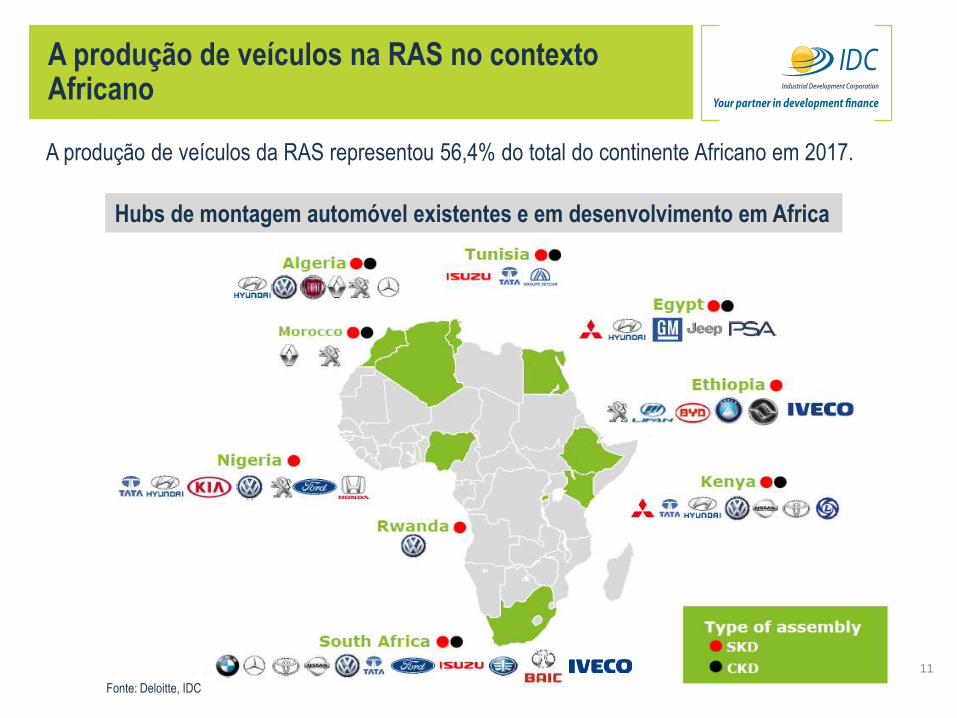

Fonte: Deloitte, IDC

A produção de veículos da RAS representou 56,4% do total do continente Africano em 2017.

11

Hubs de montagem automóvel existentes e em desenvolvimento em Africa

A produção de veículos na RAS no contexto Africano

12

Balança comercial de veículos automóveis

• Exportações de veículos têm aumentado rápidamente, atingindo 114,6 mil milhões de randes

(7,2 mil milhões de euros) em 2017.

• Importações também têm aumentado ao longo dos anos, antingindo 59,8 mil milhões de randes

(3,7 mil milhões de euros) em 2017:

- Veículos ligeiros (para passageiros) e comerciais ligeiros: 3,6 mil milhões de euros;

- Veículos comerciais medios e pesados: 131,3 milhões de euros.

• Superávides realizados na balança comercial de veículos desde 2007 (exceto 2013), chegando

aos 54,8 mil milhões de randes (3,4 mil milhões de euros) em 2017.

Balança commercial de veículos automóveis

Fonte: IDC, usando dados da AIEC e NAAMSA

-100

-50

0

50

100

150

R' B

illio

n

Exports

Imports

Trade balance

Mil

milh

ões

de

ran

des

13

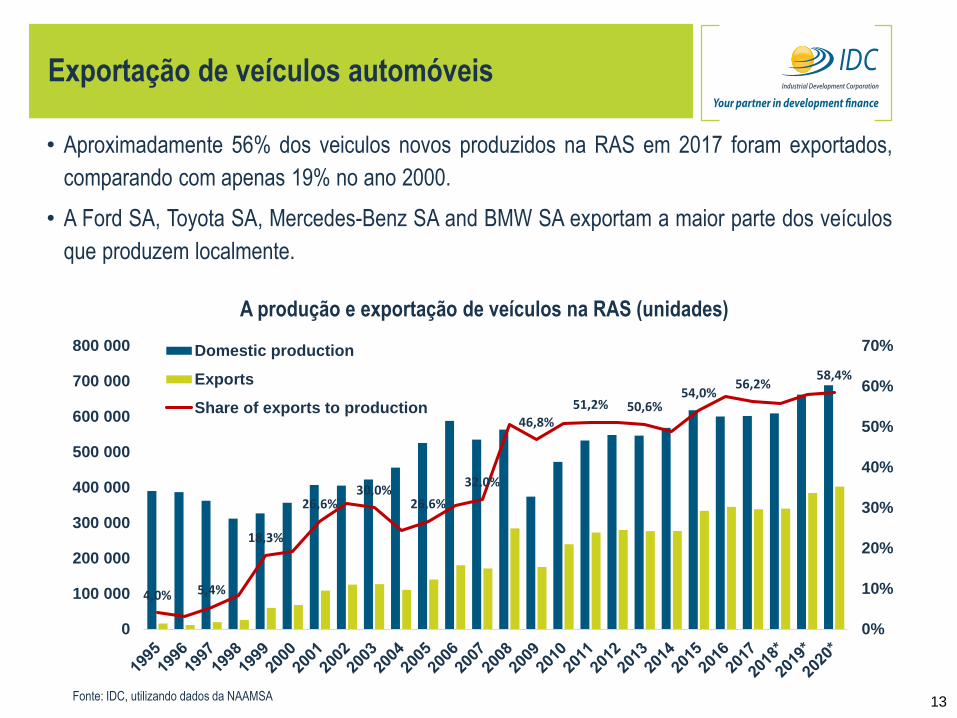

• Aproximadamente 56% dos veiculos novos produzidos na RAS em 2017 foram exportados,

comparando com apenas 19% no ano 2000.

• A Ford SA, Toyota SA, Mercedes-Benz SA and BMW SA exportam a maior parte dos veículos

que produzem localmente.

Fonte: IDC, utilizando dados da NAAMSA

A produção e exportação de veículos na RAS (unidades)

4,0% 5,4%

18,3%

26,6%30,0%

26,6%

32,0%

46,8%

51,2% 50,6%54,0%

56,2%58,4%

0%

10%

20%

30%

40%

50%

60%

70%

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000 Domestic production

Exports

Share of exports to production

Exportação de veículos automóveis

14

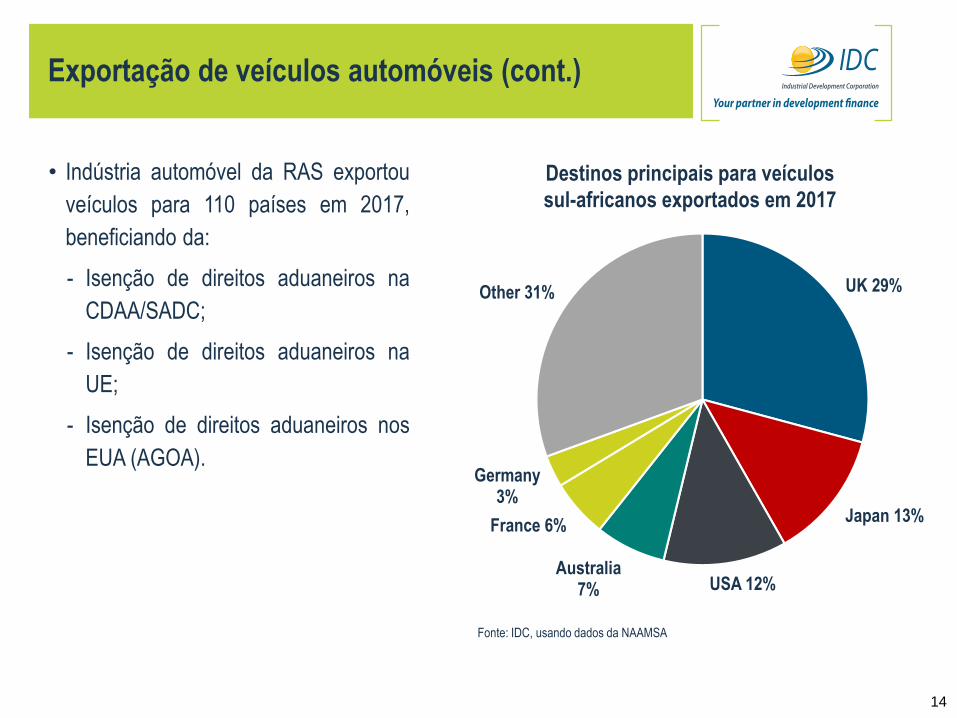

• Indústria automóvel da RAS exportou

veículos para 110 países em 2017,

beneficiando da:

- Isenção de direitos aduaneiros na

CDAA/SADC;

- Isenção de direitos aduaneiros na

UE;

- Isenção de direitos aduaneiros nos

EUA (AGOA).

Exportação de veículos automóveis (cont.)

UK 29%

Japan 13%

USA 12%Australia

7%

France 6%

Germany3%

Other 31%

Destinos principais para veículos

sul-africanos exportados em 2017

Fonte: IDC, usando dados da NAAMSA

Componentes e peças para automóveis

15

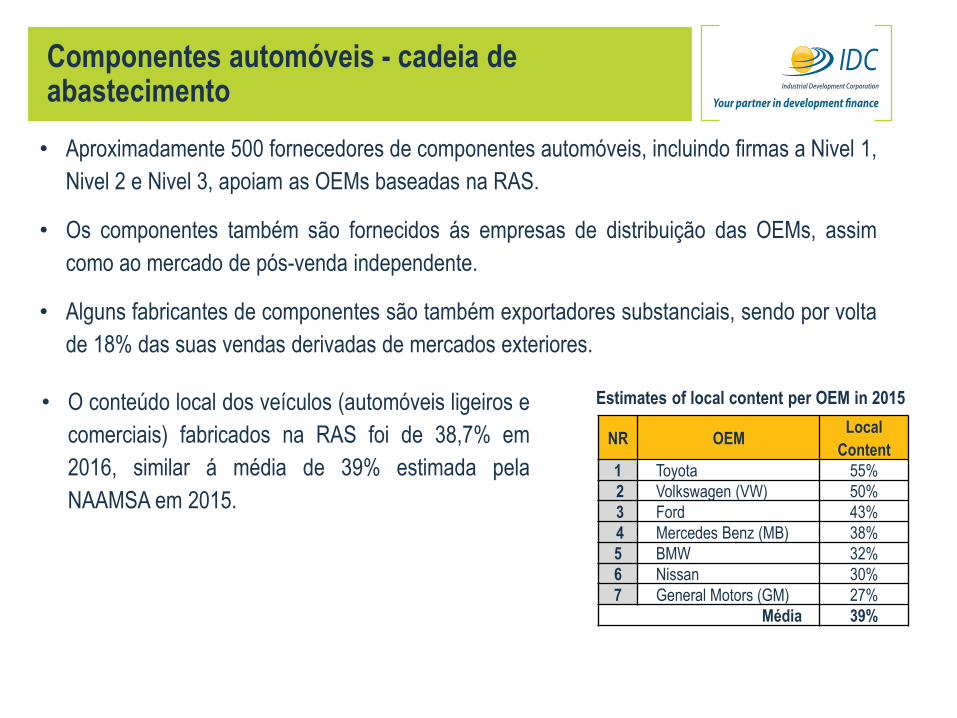

• Aproximadamente 500 fornecedores de componentes automóveis, incluindo firmas a Nivel 1,

Nivel 2 e Nivel 3, apoiam as OEMs baseadas na RAS.

• Os componentes também são fornecidos ás empresas de distribuição das OEMs, assim

como ao mercado de pós-venda independente.

• Alguns fabricantes de componentes são também exportadores substanciais, sendo por volta

de 18% das suas vendas derivadas de mercados exteriores.

Estimates of local content per OEM in 2015

NR OEMLocal

Content

1 Toyota 55%

2 Volkswagen (VW) 50%

3 Ford 43%

4 Mercedes Benz (MB) 38%

5 BMW 32%

6 Nissan 30%

7 General Motors (GM) 27%

Média 39%

Componentes automóveis - cadeia de abastecimento

• O conteúdo local dos veículos (automóveis ligeiros e

comerciais) fabricados na RAS foi de 38,7% em

2016, similar á média de 39% estimada pela

NAAMSA em 2015.

AUTOMOTIVE CLUSTER

GAUTENG 69 suppliers

BASF Hellerman Tyton

Behr Henkel

Bosal Inergy

Euro Plastifoam Magneti Marelli

Faurecia Brose

Feltex Robert Bosch

First Nat. Battery Tenneco

Hayes Lemmerz etc.

AUTOMOTIVE CLUSTER

KWAZULU NATAL 38 suppliers

Autom.Leather Inergy

Autovest PI Shurlok Ltd

Behr Smiths Plastics

Federal Mogul Steelbank

Merchants Feltex

Hesto Harnesses etc.

AUTOMOTIVE CLUSTER

WESTERN CAPE 15 suppliers

Atlantis Foundries

Capewell Springs

Donaldson Filtration

GKN Sinter Metals

Magna Closures

Magna Mirrors

Q-Tec Moulding

Takata Petri

TRW Occupant etc.

AUTOMOTIVE CLUSTER

EASTERN CAPE 48 suppliers

Acoustex Inergy

BASF Johnson Controls

Borbet Magna Intier

Eberspächer Rehau

Faurecia Schaeffler

Feltex Schrader

Formex Tenneco

Grupo Antolin ZF Lemförderer

Hallberg Guss etc.

Os fabricantes de componentes automóveis estão agregados em 4 zonas geográficas da RAS,

cada uma com uma ou mais OEMs:

Componentes automóveis - cadeia de abastecimento (cont.)

18

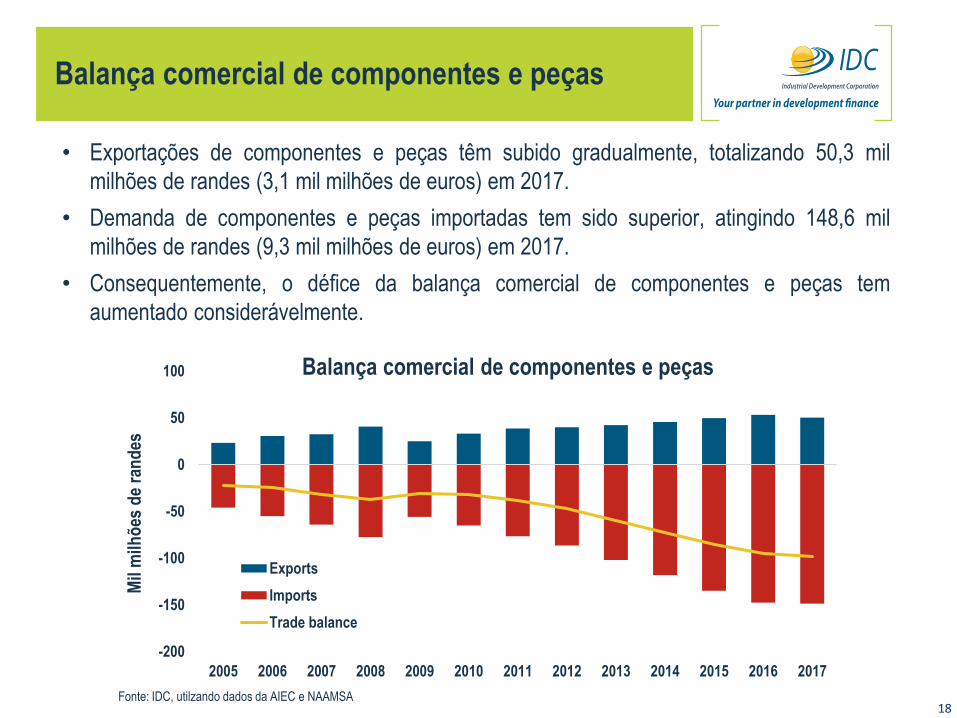

Balança comercial de componentes e peças

• Exportações de componentes e peças têm subido gradualmente, totalizando 50,3 mil

milhões de randes (3,1 mil milhões de euros) em 2017.

• Demanda de componentes e peças importadas tem sido superior, atingindo 148,6 mil

milhões de randes (9,3 mil milhões de euros) em 2017.

• Consequentemente, o défice da balança comercial de componentes e peças tem

aumentado considerávelmente.

Balança comercial de componentes e peças

-200

-150

-100

-50

0

50

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

R' B

illio

ns

Exports

Imports

Trade balance

Fonte: IDC, utilzando dados da AIEC e NAAMSA

Mil

milh

ões

de

ran

des

19

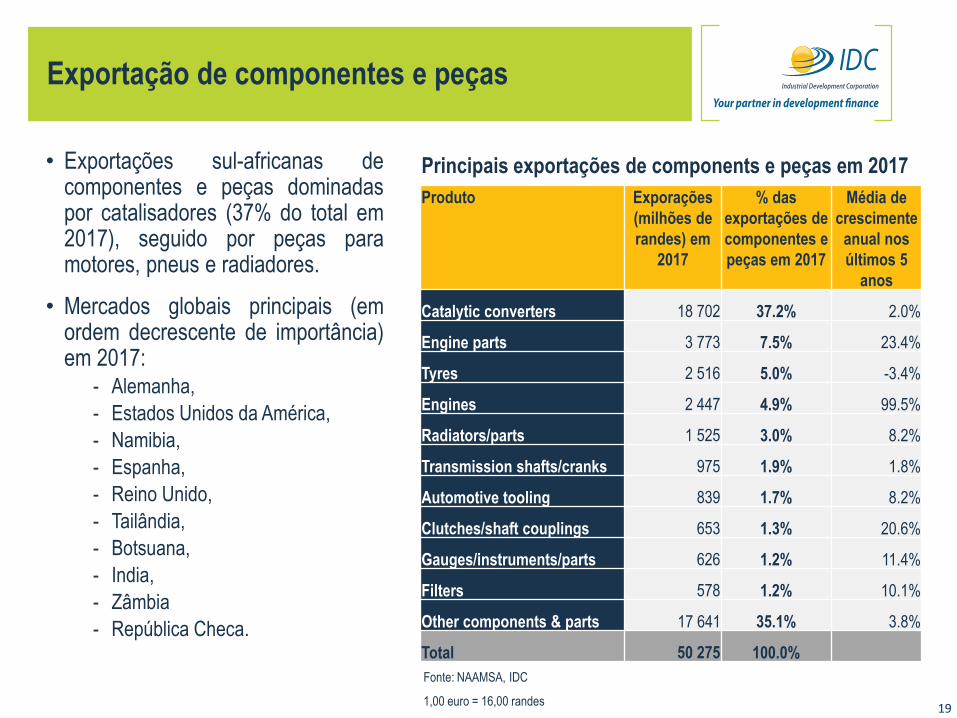

Principais exportações de components e peças em 2017

Source: AIEC, SARS, IDC calculations

Produto Exporações

(milhões de

randes) em

2017

% das

exportações de

componentes e

peças em 2017

Média de

crescimente

anual nos

últimos 5

anos

Catalytic converters 18 702 37.2% 2.0%

Engine parts 3 773 7.5% 23.4%

Tyres 2 516 5.0% -3.4%

Engines 2 447 4.9% 99.5%

Radiators/parts 1 525 3.0% 8.2%

Transmission shafts/cranks 975 1.9% 1.8%

Automotive tooling 839 1.7% 8.2%

Clutches/shaft couplings 653 1.3% 20.6%

Gauges/instruments/parts 626 1.2% 11.4%

Filters 578 1.2% 10.1%

Other components & parts 17 641 35.1% 3.8%

Total 50 275 100.0%

• Exportações sul-africanas decomponentes e peças dominadaspor catalisadores (37% do total em2017), seguido por peças paramotores, pneus e radiadores.

• Mercados globais principais (emordem decrescente de importância)em 2017:

- Alemanha,

- Estados Unidos da América,

- Namibia,

- Espanha,

- Reino Unido,

- Tailândia,

- Botsuana,

- India,

- Zâmbia

- República Checa.

Exportação de componentes e peças

Fonte: NAAMSA, IDC

1,00 euro = 16,00 randes

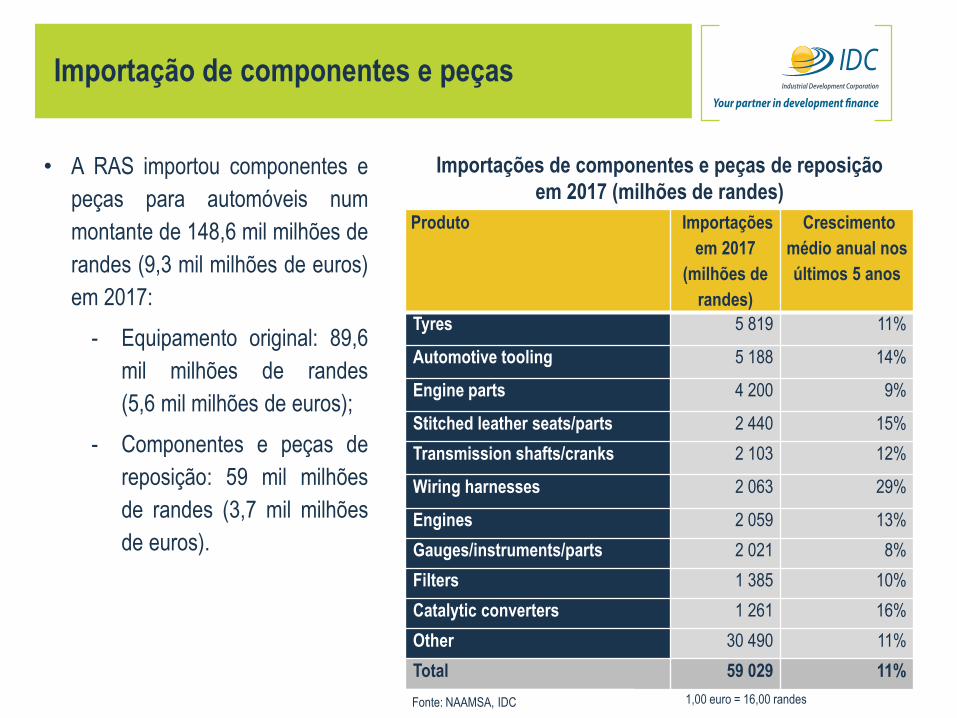

Importação de componentes e peças

• A RAS importou componentes e

peças para automóveis num

montante de 148,6 mil milhões de

randes (9,3 mil milhões de euros)

em 2017:

- Equipamento original: 89,6

mil milhões de randes

(5,6 mil milhões de euros);

- Componentes e peças de

reposição: 59 mil milhões

de randes (3,7 mil milhões

de euros).

Produto Importações

em 2017

(milhões de

randes)

Crescimento

médio anual nos

últimos 5 anos

Tyres 5 819 11%

Automotive tooling 5 188 14%

Engine parts 4 200 9%

Stitched leather seats/parts 2 440 15%

Transmission shafts/cranks 2 103 12%

Wiring harnesses 2 063 29%

Engines 2 059 13%

Gauges/instruments/parts 2 021 8%

Filters 1 385 10%

Catalytic converters 1 261 16%

Other 30 490 11%

Total 59 029 11%

Importações de componentes e peças de reposição

em 2017 (milhões de randes)

Fonte: NAAMSA, IDC 1,00 euro = 16,00 randes

Investimentose apoio do setorpúblico aosinvestidores

21

Ano 2007 2010 2013 2016 2017

Investimento em operações para aumento de produção

/ conteúdo local / exportação

2 458.7 3 351.1 3 605 5 146.1 7 144.6

Terrenos e edifícios 382.4 441.2 424 905 301.4

Infra-estrutura de apoio (equipamento informático,

investigação e desenvolvimento, técnico etc.)

254.4 202.4 319 363.5 724.6

Total 3 095.5 3 994.7 4 348 6 414.6 8 170.6

Fonte: NAAMSA

Investimento de capitais pelas 7 maiores OEMs, anos selectivos (milhões de randes)

Investimento

• Investimentos de capital efetuados pelas 7 maiores OEMs em 2017: 8,2 mil milhões de randes

(512,5 milhões de euros) - crescimento de 164% comparando com os investimentos conjuntos

realizados no ano que precedeu a Grande Recessão Mundial (2007).

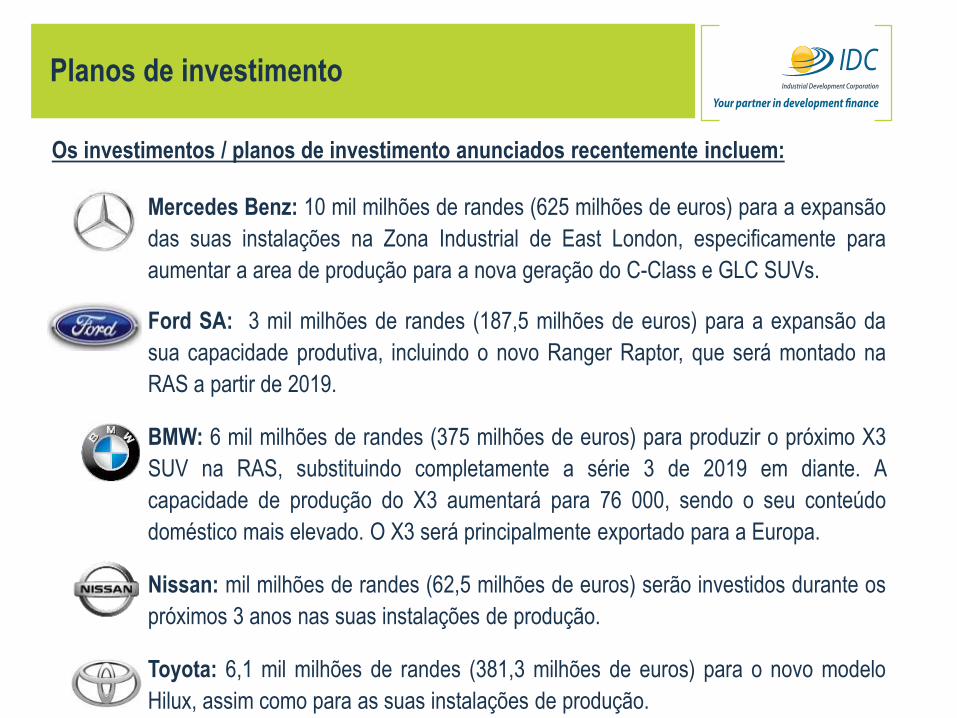

Planos de investimento

• Ford SA: 3 mil milhões de randes (187,5 milhões de euros) para a expansão da

sua capacidade produtiva, incluindo o novo Ranger Raptor, que será montado na

RAS a partir de 2019.

• BMW: 6 mil milhões de randes (375 milhões de euros) para produzir o próximo X3

SUV na RAS, substituindo completamente a série 3 de 2019 em diante. A

capacidade de produção do X3 aumentará para 76 000, sendo o seu conteúdo

doméstico mais elevado. O X3 será principalmente exportado para a Europa.

• Nissan: mil milhões de randes (62,5 milhões de euros) serão investidos durante os

próximos 3 anos nas suas instalações de produção.

• Toyota: 6,1 mil milhões de randes (381,3 milhões de euros) para o novo modelo

Hilux, assim como para as suas instalações de produção.

Os investimentos / planos de investimento anunciados recentemente incluem:

• Mercedes Benz: 10 mil milhões de randes (625 milhões de euros) para a expansão

das suas instalações na Zona Industrial de East London, especificamente para

aumentar a area de produção para a nova geração do C-Class e GLC SUVs.

Planos de investimento (cont.)

• A GM desinvestiu da RAS em 2017 de acordo com a sua estratégia mundial de

reestruturação, que incluiu a saída de certos mercados. A companhia japonesa Isuzu

adquiriu as instalações de produção da GM com a intenção de adicionar SUVs á

gama de LDVs e camiões que presentemente produz.

• A OEM indiana Mahindra & Mahindra planeia iniciar a produção de veículos

comerciais ligeiros em Durban, com volumes entre 2 500 e 4 000 unidades.

• Na Conferência de Investimento recentemente convocada pelo Presidente da RAS, as

maiores OEMs da indústria automóvel fizeram uma promessa conjunta (Mercedes-

Benz, BMW, Nissan, Ford, Toyota, Volkswagen e Isuzu, de um investimento total de

40 mil milhões de randes (2,5 mil milhões de euros) nos próximos 5 anos.

• Sumitomo: 2 mil milhões de randes (125 milhões de euros) para a expansão e

modernização da sua fábrica de pneus.

• O investimento da Ford inclui a instalação de uma nova linha de montagem para

os seus motores diesel, aumentando a capacidade para 120 000 motores por ano.

Fabricantes de componentes:

Programa para o Desenvolvimento da Produção Automóvel (Automotive Production Development Programme - APDP)

Apoio do setor público aos investidores:Departmento do Comércio e Indústria (DTI)

• Benefícios para os investidores ao abrigo do Esquema para o Investimento Automóvel (Automotive

Investment Scheme):

‒ Subvenção a fundo perdido, não tributável, de 20% a 25% do valor total dos critérios qualificativos;

‒ 5% adicionais para mantêr ou aumentar os postos de trabalho durante o período do investmento;

‒ Potencialmente 5% adicionais para fabricantes de componentes que aumentem as suas receitas e

introduzam novos produtos;

‒ Subvenção a fundo perdido de 20-35% do investimento qualificável para fabricantes de veículos ligeiros,

assim como os seus componentes.

• Os seguintes incentivos (mecanismos de redução de direitos de importação) estão disponíveis para fabricantes:

‒ Subsídio de Montagem de Veículos (Vehicle Assembly Allowance - VAA): Créditos de importação com

isenção de impostos disponíveis para fabricantes de equipamento original baseados em 18% do preço dos

veículos ligeiros produzidos localmente.

‒ Incentivo á Produção (Production Incentive - PI): Baseado em 51% do valor acrescentado designado sob

a forma de créditos de importação para fabricantes de equipamento original ou de componentes.

26

O Automotive Masterplan 2035:

• A indústria automóvel da RAS encaminha-se para duplicar a produção anual de

veículos para acima de 1 milhão até ao ano 2030. Este é um dos objectivos do

Automotive Masterplan, que está prestes a ser finalizado.

• O Masterplan estará em vigor durante o período 2020 a 2035, dando portanto

confiança aos investidores de continuidade na politica de apoio industrial.

• O governo sul-africano tem enfatizado ás OEMs a importância de estas duplicarem os

seus volumes de produção de modo a obterem “tax breaks”.

• O Masterplan também tem como objectivo a recuperação do nível 2 da produção de

componentes.

• A indústria na sua totalidade intende aumentar o conteúdo local dos veículos

produzidos na RAS para 50%, de modo a satisfazer os objectivos governamentais.

• A indústria propôs um fundo de capital num valor 3,5 mil milhões de randes (218,8

milhões de euros), ao longo de 10 anos, de modo a promover a sua transformação.

Apoio do setor público aos investidores:Departmento do Comércio e Indústria (cont.)

27

Apoio do setor público aos investidores:Industrial Development Corporation (IDC)

• A IDC, uma instituição financeira para o desenvolvimento estabelecida pelo governo sul-

africano em 1940, financia projetos industriais, desempenha um papel catalisador na

promoção de parcerias e promove o desenvolvimento económico regional (o mandato da

IDC abrange não só a RAS como também o resto do continente africano).

• Os instrumentos de financiamento oferecidos pela

IDC incluem:

‒ Investimento através de capitais próprios (equity finance);

‒ Quasi-equity finance;

‒ Empréstimos;

‒ Wholesale and bridging finance;

‒ Share warehousing;

‒ Garantias;

‒ Financiamento de exportações e importações a médio e

a curto prazo;

‒ Capital de risco (venture capital).

Oportunidades de negócio para empresas portuguesas

28

Aspectos atrativos

• Acesso ao resto de África (mercado consumidor de 1,2 mil milhões, população crescente e

jovem, rendimento disponível aumentando, classe média crescente).

• Infra-estrutura e logistica bem desenvolvidos, setor financeiro sofisticado.

• Forte cultura de apoio ao desenvolvimento da propriedade tecnológia.

• Certos custos de produção relativamente baixos.

• Excelente qualidade dos veículos produzidos localmente.

• Indústria sul-africana integrada no “global sourcing”, capacidade de produção fléxivel.

• Apoio governamental e certeza quanto ao seu futuro – sucesso do MIDP e APDP, eminente

Automotive Masterplan para o periodo pós-2020, beneficios do APDP compensam pelas

desvantagens em termos de custos.

• Programas de aprendizagem.

• Vários acordos preferenciais de comércio e investimento (exemplos: AGOA, CDAA/SADC,

UE, MERCOSUR, BRICS (Brazil – Russia – India – China – South Africa) criam oportunidades

para expandir a base industrial, aumentar as exportações.

Oportunidades de negócio: Aumentar o comércio bilateral

• Explorar oportunidades para o aumento do comércio bilateral.

• Presentemente, este limita-se a:

- Exportações da indústria automóvel sul-africana para Portugal em 2017:

336 milhões de randes (21 milhões de euros)

- Exportações da indústria automóvel portuguesa para a África do Sul em 2017:

905 milhões de randes (57 milhões de euros)

• Novos investimentos em montagem de veículos, tomando em consideração o forte

crescimento nas exportações antecipado para a indústria automóvel da RAS.

• Localização da produção de componentes e peças para automóveis, de modo a aumentar o

conteúdo doméstico dos veículos produzidos na RAS assim como exportações de

componentes.

• A beneficiação (acrescentar valor) do aço, aluminio, crómio e platina produzidos

domésticamente criam oportunidades para o fabrico de produtos metálicos para a indústria

automóvel.

• Aumentar a I&D, instalações de engenharia e de ensaio.

• Produção de carros mais económicos.

• Introdução de veículos mais ecológicos e mais eficientes no consumo de combustíveis

• Oportunitades de investimento para fabricantes de equipamento original interessados em

penetrar mercados africanos e além.

• Participação em iniciativas relacionadas com a integração da indústria automóvel Africana.

Oportunidades de investimento genéricas

Oportunidades de investimento mais específicas

As oportunitades de investimento (expansão e/ou introdução de nova capacidade produtiva) são

mais prevalentes nos segmentos da indústria automóvel que produzem componentes e peças:

Indústria convencional:

- Motores, radiadores, filtros e respetivos componentes

- Aparelhos de ar condicionado e sistemas de controle climático

- Alarmes e dispositivos de localização de veículos

- Eixos, veios de transmissão

- Componentes da carroçaria e painéis

- Catalizadores, silenciadores, sistemas de escape e

componentes

- Assentos e seus componentes, cintos, coberturas de couro

- Sistemas de suspensão e seus componentes (incluindo

amortecedores e molas)

- Volantes, colunas e caixas, de direcção

- Produtos de ignição e de navegação

- Equipamento elétrico

- Cabos elétricos, painéis de instrumentos, interiores de veículos

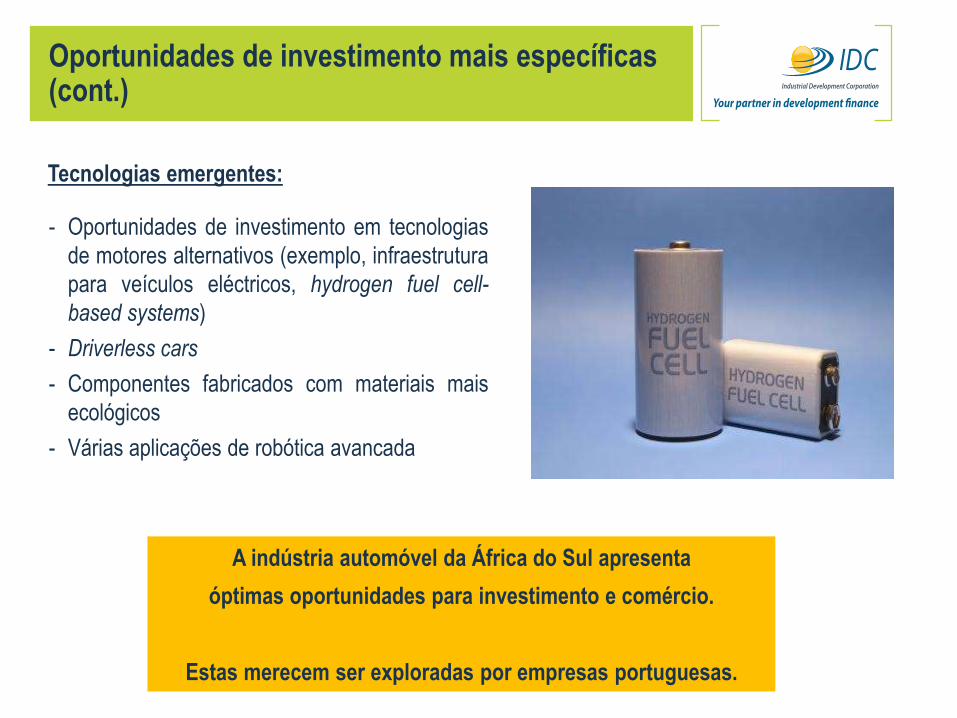

Oportunidades de investimento mais específicas(cont.)

- Oportunidades de investimento em tecnologias

de motores alternativos (exemplo, infraestrutura

para veículos eléctricos, hydrogen fuel cell-

based systems)

- Driverless cars

- Componentes fabricados com materiais mais

ecológicos

- Várias aplicações de robótica avancada

A indústria automóvel da África do Sul apresenta

óptimas oportunidades para investimento e comércio.

Estas merecem ser exploradas por empresas portuguesas.

Tecnologias emergentes:

Obrigado pela vossa atenção

34