Embed Size (px)

Citation preview

A investigação, o ensino e a profissão de contabilista:

O caso da contabilidade pública

Aveiro, 12 de Outubro de 2017

João Baptista da Costa Carvalho

Questão de partida

•O que se investiga e ensina em Contabilidade e em ContabilidadePública?

•Qual o papel das IES e da OCC na investigação, no ensino e naprofissão de contabilista?

2

O ensino da Contabilidade

• Antes do 25 de Abril o ensino da contabilidade era essencialmentelecionado em escolas técnicas e nos ISCAS. Ensino não superior• Após o 25 de Abril de 1974, com a criação de diversos Politécnicos, passoua ser oferecida oferta formativa em contabilidade, como diploma de ensinosuperior:• Fase inicial (escolas politécnicas):

•Bacharelatos•Licenciaturas bietápicas

• Situação atual• Licenciaturas (politécnicos e universidades): e TESP (escolas politécnicas):• Mestrados e pós – graduações (politécnicos e universidades):• Doutoramentos (universidades)

3

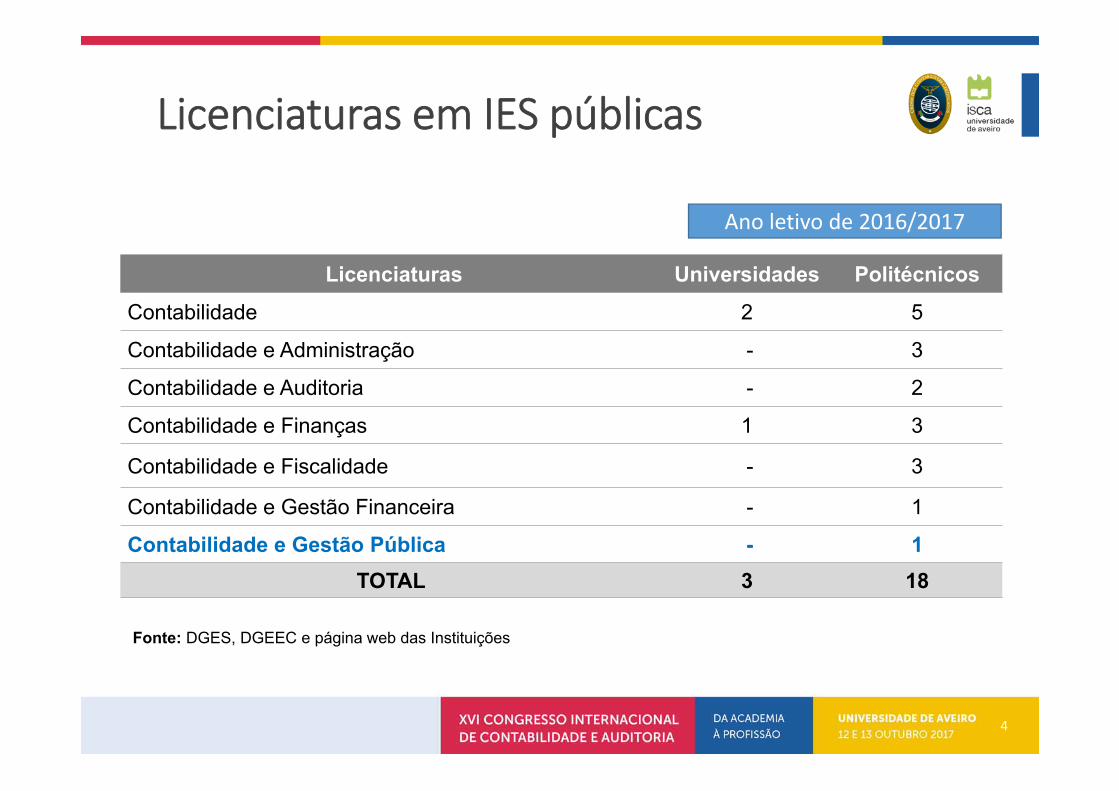

Licenciaturas em IES públicas

4

Licenciaturas Universidades PolitécnicosContabilidade 2 5

Contabilidade e Administração - 3

Contabilidade e Auditoria - 2

Contabilidade e Finanças 1 3

Contabilidade e Fiscalidade - 3

Contabilidade e Gestão Financeira - 1

Contabilidade e Gestão Pública - 1TOTAL 3 18

Ano letivo de 2016/2017

Fonte: DGES, DGEEC e página web das Instituições

Mestrados em IES públicas

5

Mestrados Universidades PolitécnicosContabilidade 5 1

Contabilidade e Controlo de Gestão 1 -

Contabilidade e Finanças 1 8

Contabilidade e Fiscalidade Empresarial - 1

Contabilidade e Gestão das Instituições Financeiras - 1

Contabilidade e Gestão Pública (ISCAL) - 1Contabilidade Pública (ISCA – Universidade de Aveiro) 1 -

Contabilidade, Fiscalidade e Finanças Empresariais 1 -

TOTAL 9 12

Fonte: DGES, DGEEC e página web das Instituições

Ano letivo de 2016/2017

Dissertações de Mestrado em Contabilidade

6

Anos Nº de teses publicadas na área da Contabilidade

Das quais em contabilidade pública

2007 a 2011 162 42

2012 54 13

2013 63 18

2014 71 27

2015 50 12

2016 123 13

TOTAL 523 125

Fonte: RCAAP - Repositório Científico de Acesso Aberto de Portugal Em 09/09/2017

Pós – Graduações em contabilidade

7

Pós Graduação Instituição

CONTABILIDADE E FINANÇAS PARA NÃO FINANCEIROS ISCAC

CONTABILIDADE E FISCALIDADE EMPRESARIAL ISCAC

SNC-AP IPCA

CONTABILIDADE PÚBLICA, ESPECIALIZAÇÃO SNC-AP ISCAC

CONTABILIDADE E GESTÃO PÚBLICA ISCAL

CONTABILIDADE PÚBLICA I.P.SETÚBAL

CONTABILIDADE PÚBLICA ISCAA

Ano letivo de 2016/2017

Fonte: Página web das IES

Doutoramentos em Contabilidade ‐ IES públicas

8

Doutoramento Instituição de Ensino Superior

Contabilidade Universidade de Aveiro (em parceria com o IPCA)

Contabilidade Universidade do Minho / Aveiro (descontinuado)

Contabilidade ISCTE - Instituto Universitário de Lisboa (descontinuado)

TOTAL 1

Fonte: DGES, DGEEC e página web das Instituições

Doutoramentos em outras áreas com ramos em contabilidade ‐ IES públicas

9

Doutoramento Instituição de Ensino SuperiorAdministração Pública Universidade do LisboaCiências da Administração Universidade do MinhoCiências Económicas e Empresariais Universidade dos AçoresCiências Empresariais Universidade do MinhoGestão Universidade da Beira InteriorGestão Universidade de ÉvoraGestão Universidade de LisboaGestão - Especialidade em Contabilidade e Controlo de Gestão Universidade do Porto

Gestão Universidade Nova de LisboaGestão ISCTE – Instituto Universitário de LisboaGestão do Turismo ISCTE – Instituto Universitário de LisboaGestão Empresarial Aplicada ISCTE – Instituto Universitário de LisboaGestão – Ciência Aplicada a Decisão Universidade de CoimbraGestão de Empresas Universidade de Coimbra

TOTAL 14

Fonte: DGES e página web das Instituições

Teses de Doutoramento em Contabilidade

10

Temas Até 1974

1975-1998

1999-2011 2012 2013 2014 2015 2016 TOTA

L

Contabilidade Financeira 4 2 26 3 6 2 3 1 47

Contabilidade de Gestão 1 14 2 2 3 22

Contabilidade Pública 1 12 1 2 3 3 1 23

Contabilidade Ambiental 5 1 6

Contabilidade e Finanças 4 2 2 8

Contabilidade e Fiscalidade 2 1 3

Harmonização Contabilística 1 1 2 2 1 7

Contabilidade Criativa 1 1

Ensino da contabilidade 1 1 2

Responsabilidade Social 2 1 1 1 5

TOTAL 6 4 65 9 13 12 10 5 124

Fonte: DGEEC e RCAAP 09/09/2017

Primeiras Teses de Doutoramento na área de Contabilidade

11

Ano Título Autor Observações

1935 A unificação dos Balanços Polybio GarciaDoutoramento em ciências económicas e financeiras, na Universidade técnica de Lisboa

1938 A regulamentação legal da escrituração comercial

F. Gonçalves da Silva

Doutoramento em ciências económicas e financeiras, na Universidade técnica de Lisboa

1943 Fiscalização das sociedades anónimas J Pires Cardoso

Doutoramento em ciências económicas e financeiras, na Universidade técnica de Lisboa

1955 Ensaio sobre um Planeamento contabilístico racional

Caetano da Cruz Vidal

Doutoramento em Finanças pela Universidade Técnica de Lisboa

1962Alguns aspectos do problema da Gestão e análise contabilística dos stocks

José António Sarmento

Doutoramento na Faculdade de Economia da Universidade do Porto

1964 A reintegração acelerada como incentivo fiscal ao investimento

Camilo Cimourdain de Oliveira

Doutoramento na Faculdade de Economia da Universidade do Porto

Revistas científicas Portuguesas

12

1 – Nos últimos 4 anos foram publicados 9 artigos em contabilidade pública na Revista Tékhne

Revistas profissionais Portuguesas

13

Congressos científicos e profissionais em Portugal

14

Entidade organizadora Periodicidade

Congresso da OCC OCC - Ordem dos Contabilistas Certificados Bianual

Tourism & Management StudiesInternational Conference Universidade do Algarve Bianual

Congresso dos ISCAS ISCAA; ISCAP, ISCC; ISCAL BianualJornadas luso-espanholas de gestão científica Universidade de Sevilha Anual

PROLATINO OCC e Conselho Federal de contabilidade do Brasil Bianual

GECAMB – Conference onenvironmental management andaccounting

IES diversas Bianual

Encontros da História da Contabilidade OCC Anual

I Congresso Internacional de Contabilidade Pública OCC ??

Congresso dos ISCAS 2017 (Aveiro)

15

Comunicações 197

Comunicações em contabilidade pública 32

Projetos de investigação 12

Projetos de investigação em contabilidade pública 0

Temas de contabilidade pública:

• SNC-AP/IPSAS 5

• Mensuração de ativos 3

• Transparencia/Fiabilidade/Accountability 5

• Análise da informação financeira e orç. 12

• Contabilidade de custos/gestão 4

• Profissão contabilista pública 3

Formação OCC em Contabilidade Pública

16

2016 2017

Formação à distância 14 sessões * 8h = 112 horas 3 sessões * 8h = 24 horas

Formação eventual 1 sessão * 8h = 8 horas

Formação permanente 1 sessão * 8 horas = 8 horas

Formação segmentada 8 sessões * 8 h = 64 horas 1 sessão * 8h = 8 horas

• TOTAL 22 sessões176 horas de formação

6 sessões92 horas de formação

Formação OCC em Contabilidade Pública

17

2016 Formação

Transição para o SNC-AP Distância e segmentada

Contabilidade e relato orçamental no SNC-AP (Norma 26) Distância e segmentada

A contabilidade de gestão no SNC-AP (Norma 27) Distância e segmentada

Ativos não correntes no SNC-AP Distância e segmentada

Contabilidade dos grupos públicos (SNC-AP) Distância e segmentada

Aquisições de bens e serviços ( SNC-AP) Distância e segmentada

Rendimentos de transações (SNC-AP) DistânciaElaboração e preparação das Demonstrações Financeiras Individuais (SNC-AP) Distância

Regime simplificado no SNC-AP SegmentadaSistema de normalização contabilística para as Administrações Públicas (SNC-AP) Segmentada

Formação OCC em Contabilidade Pública

18

2017 Formação

1º Congresso Internacional de Contabilidade Pública Congresso

SNC-AP Permanente e eventual

Transição para o SNC-AP Distância

Contabilidade e relato orçamental no SNC-AP (Norma 26) Distância

A contabilidade de gestão no SNC-AP (Norma 27) Distância

Gestão e auditoria pública Segmentada

Professores das Universidades e Politécnicos preocupam‐se por publicar em revistas científicas, de preferência internacionais, pois são essas que contam para efeitos de currículo

19

Conclusão

OCC preocupa‐se com formação de curta duração e esclarecimento de dúvidas

Universidades e politécnicos dedicam‐se a dar formação de média e longa duração e, por regra, para obtenção de um grau académico (TESP, Licenciatura, Mestrado, Doutoramento)

Contabilistas preocupam‐se pela formação de curta duração, congressos da OCC e leitura de revistas profissionais

Contabilidade pública é uma das atuais linhas de investigação, e de publicações por parte dos académicos

Contabilidade pública é uma forte área de intervenção dos contabilistas, a curto prazo

Conclusão

20

Aspetos positivos:

Aumento impressionante do númerode cursos e de investigação emcontabilidade oferecidos pelas IES

Aumento de participações de CC emCongressos da OCC

Apoio da OCC na organização decongressos e de jornadas

Formação da OCC em ContabilidadePública

Contabilista Público

Aspetos a melhorar:

Colégios de especialistas com poucos candidatos

Publicações predominam (quase exclusivo) professores do ensino superior

Indefinição se contabilista público tem de ser membro da OCC

Necessário mais formação em contabilidade pública (Tribunal de contas audita mais de 7.000 contas)