Embed Size (px)

Citation preview

Produção Didático-Pedagógica Professor PDE/2016

Título:A matemática financeira e suas contribuições: uma proposta de aprendizagem para alunos do Ensino Médio Autor: Marcelo Bazanella

Escola de Atuação: Colégio Estadual do Campo São Roque, Ensino Fundamental e Médio

Município: Santa Helena – PR

Núcleo Regional de Educação:

Toledo

Orientadora: Luciana Del Castanhel Peron

Instituição de Ensino Superior:

Universidade Estadual do Oeste do Paraná - UNIOESTE

Relação interdisciplinar:

Língua Portuguesa, História

Linha de Pesquisa: Tendências Metodológicas em Educação Matemática,

Público-alvo: Alunos do 2º Ano do Ensino Médio

Localização: Distrito de São Roque – Santa Helena - PR

Resumo: Esta Produção Didática Pedagógica– PDE/2016, intitulada“A Matemática Financeira e Suas Contribuições: Uma Proposta de Aprendizagem para alunos do Ensino Médio” será desenvolvida no Colégio Estadual do Campo São Roque, Ensino Fundamental e Médio, no Distrito de São Roque do Município de Santa Helena/PR e abordará a Educação Financeira. A proposta tem como objetivo central, desenvolver nos estudantes a criatividade e a capacidade para relacionar os conteúdos de Matemática Financeira com a realidade. Apresenta atividades que envolvem juros, porcentagem na resolução de situações problemas do cotidiano dos estudantes. Com isso busca se promover através de práticas de ensino matemático, atitudes positivas em relação à matemática financeira, levando o estudante a autonomia e confiança quanto às capacidades matemáticas e perseverança na resolução de problemas e na organização de suas finanças individuais e familiares. E dessa forma, consolidar o conhecimento de como investir e aplicar em investimentos de forma consciente, em prol da melhoria da sua qualidade de vida e dos seus familiares.

Palavras-chave Educação Financeira; Situação Problema; Finanças.

1 APRESENTAÇÃO Nesta Produção Didático-Pedagógica (PDP) serão apresentadas as

atividades a serem realizadas junto aos estudantes do 2º Ano do Ensino Médiodo

Colégio Estadual do Campo São Roque, do município de Santa Helena – Pr., com a

explicação de como serão desenvolvidas com os estudantes a partir do primeiro

semestre de 2017.

A Matemática é fruto da construção humana, seus conceitos surgiram a partir

das necessidades que os homens sentiram de resolver situações problemas do seu

dia a dia. Tais situações problemas na maioria das vezes estão ligadas a outras

áreas. Só que as pessoas nem sempre percebem que estão usando conceitos

matemáticos diante de uma situação real, mas a Matemática está presente em

praticamente todos os momentos da nossa vida.

Sendo assim, essa PDP, parte da proposta de atividades que envolvem o

Programa de Desenvolvimento da Educação – PDE/2016 a 2017, tem como linha

de pesquisa as Tendências Metodológicas em Educação Matemática evisa

apresentar aos estudantes do Ensino Médio, professores e comunidade escolar,

algo inovador que venha de encontro com as necessidades dos educandos nas suas

vidas, nas resoluções de situações problemas voltadas a matemática financeira, de

forma a capacitá-los para solucionar questões do seu cotidiano e situações de risco

para sua economia.

Atividades apresentadas nessa PDP, disponibilizam aos estudantes o contato

com situações do seu cotidiano envolvendo porcentagem e taxas de juros, tornando

a aprendizagem significativa, levando a construção do conhecimento que seja

relevante à sua vida. Onde o professor nesse processo é um agente de

transformação e que está trabalhando através de metodologias e práticas

diferenciadas, para que os educandos desenvolvam suas capacidades cognitivas e

assim possam ter um futuro melhor.

Diante disso, esta Produção Didático-Pedagógica deverá priorizar atividades

que despertem no estudante o gosto pelo estudo da Matemática, através de

atividades diversificadas e aulas dinâmicas, oportunizando dessa forma a

construção do conhecimento de forma significativa.

PARTE I: CONHECENDO O TEMA

ATIVIDADE I: DINÂMICA DE INTERAÇÃO COM O GRUPO

“Chuva de ideias: Educação Financeira” Objetivos

- Adquirir vocabulário;

- Discutir conhecimentos voltados ao tema da PDP;

- Defender seu ponto de vista;

- Estimular o raciocínio rápido.

Procedimento metodológico

Sentados em círculo, o professor sorteará um papel e começará a dinâmica dizendo,

uma única palavra que faça referência ao tema sorteado. Em seguida passará o

papel para o aluno ao seu lado e este deverá falar outra palavra e assim

sucessivamente. Para que haja variedades, não pode falar algo que já tenha sido

mencionado. Cada palavra dita deverá ser escrita no quadro pelo professor ou pelo

próprio aluno.

Material - Caixa, pincel piloto, quadro, papéis temas da atualidade voltados a “Educação

Financeira”: Palavras a serem utilizadas

Informática, economia, poupança, meio ambiente, mercado, negócios, tecnologia, educação, matemática, propaganda, parcelas, marketing, compra, finanças, porcentagem, juros, venda, financiamentos.

ATIVIDADE II: SEMINÁRIO Objetivo - Situar os alunos em relação a temática abordada; - Desenvolver o senso crítico dos alunos em relação à Educação Financeira.

Procedimento metodológico Dividir a turma em dois grupos para iniciar uma discussão acercada temática

“Educação Financeira”.

Divide-se a turma em duas equipes e cada uma terá a sua posição em relação a

temática abordada na atividade anterior.Cada equipe elaborará argumentos para

explicar à turma o porquê de ser a favor de “economizar”, “poupar” ou ser contra.

ATIVIDADE III: DISCUTINDO O TEXTO

Objetivo Desenvolver a capacidade de compreensão do contexto histórico do surgimento do

dinheiro e da matemática financeira na humanidade;

Desenvolver a capacidade de produção textual dos alunos em relação à análise dos

temas elencados nos textos.

Procedimento metodológico Dividir a turma em dois grupos para conhecer, analisar e discutir;

Distribuir os textos impressos;

Após leitura dos textos os alunos produzirão um texto sobre o que eles entendem

por Matemática Financeira.

TEXTO 1: História do Dinheiro

Escambo

A moeda, como hoje a conhecemos, é o resultado de uma longa evolução.

No início não havia moeda. Praticava-se o escambo, simples troca de mercadoria por mercadoria, sem equivalência de valor.

Assim, quem pescasse mais peixe do que o necessário para si e seu grupo trocava este excesso com o de outra pessoa que, por exemplo, tivesse plantado e colhido mais milho do que fosse precisar. Esta elementar forma de comércio foi dominante no início da civilização, podendo ser encontrada, ainda hoje, entre povos de economia primitiva, em regiões onde, pelo difícil acesso, há escassez de meio circulante, e até em situações especiais, em que as pessoas envolvidas efetuam permuta de objetos sem a preocupação de sua equivalência de valor. Este é o caso, por exemplo, da criança que troca com o colega um brinquedo caro por outro de menor valor, que deseja muito.As mercadorias utilizadas para escambo geralmente se apresentam em estado natural, variando conforme as condições de meio ambiente e as atividades desenvolvidas pelo grupo, correspondendo a necessidades fundamentais de seus membros. Nesta forma de troca, no entanto, ocorrem dificuldades, por não haver uma medida comum de valor entre os elementos a serem permutados (...........)

Fragmento do texto História do Dinheiro, (Disponível em http://portalmatematico.com/moedas/historiadinheiro.shtml)

TEXTO 2: Históriada Matemática Financeira

Matemática Financeira possui diversas aplicações no atual sistema econômico. Algumas situações estão presentes no cotidiano das pessoas, como financiamentos de casa e carros, realizações de empréstimos, compras a crediário ou com cartão de crédito, aplicações financeiras, investimentos em bolsas de valores, entre outras situações. Todas as movimentações financeiras são baseadas na estipulação prévia de taxas de juros. Ao realizarmos um empréstimo a forma de pagamento é feita através de prestações mensais acrescidas de juros, isto é, o valor de quitação do empréstimo é superior ao valor inicial do empréstimo. A essa diferença damos o nome de juros.

O conceito de juros surgiu no momento em que o homem percebeu a existência de uma afinidade entre o dinheiro e o tempo. As situações de acúmulo de capital e desvalorização monetária davam a ideia de juros, pois isso acontecia em razão do valor momentâneo do dinheiro. Algumas tábuas matemáticas se caracterizavam pela organização dos dados e textos relatavam o uso e a repartição de insumos agrícolas através de operações matemáticas. Os sumérios registravam documentos em tábuas, como faturas, recibos, notas promissórias, operações de crédito, juros simples e compostos, hipotecas, escrituras de vendas e endossos (......)

Fragmento do texto de Marcos Noé Matemática Financeira. (Disponível em <http://brasilescola.uol.com.br/matematica/matematica-financeira.htm)

Material Textos impressos

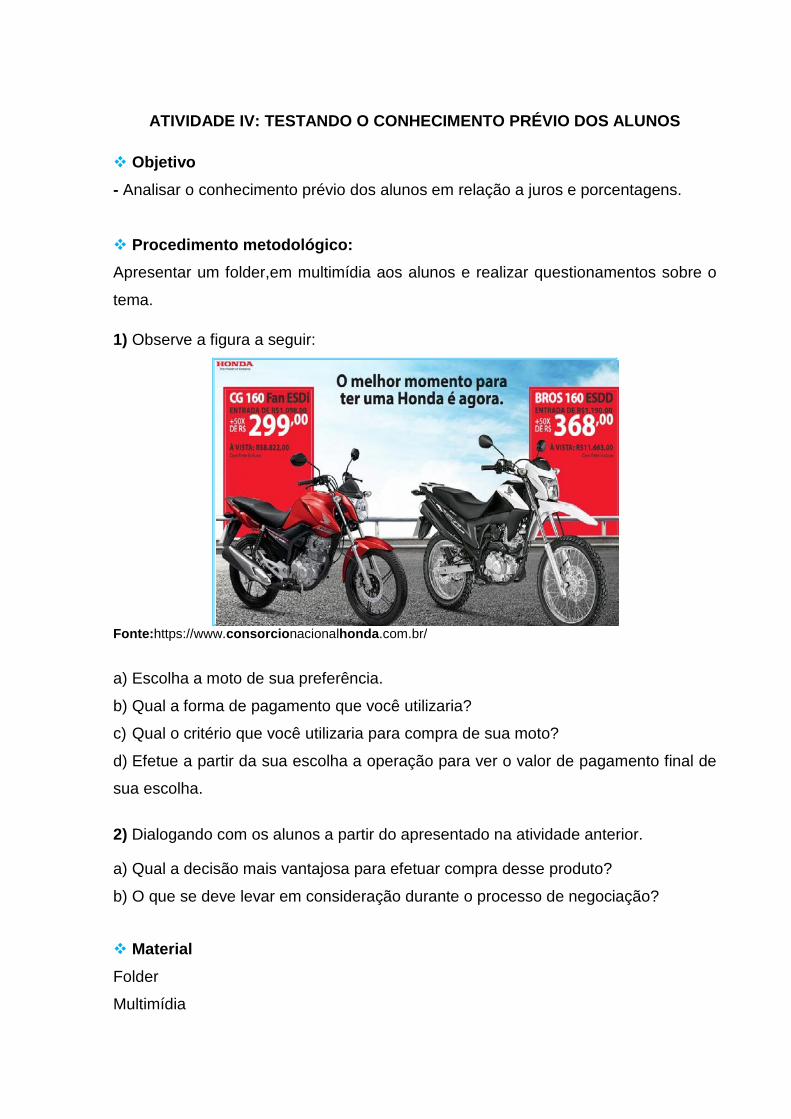

ATIVIDADE IV: TESTANDO O CONHECIMENTO PRÉVIO DOS ALUNOS

Objetivo - Analisar o conhecimento prévio dos alunos em relação a juros e porcentagens.

Procedimento metodológico: Apresentar um folder,em multimídia aos alunos e realizar questionamentos sobre o

tema. 1) Observe a figura a seguir:

Fonte:https://www.consorcionacionalhonda.com.br/

a) Escolha a moto de sua preferência.

b) Qual a forma de pagamento que você utilizaria?

c) Qual o critério que você utilizaria para compra de sua moto?

d) Efetue a partir da sua escolha a operação para ver o valor de pagamento final de

sua escolha.

2) Dialogando com os alunos a partir do apresentado na atividade anterior.

a) Qual a decisão mais vantajosa para efetuar compra desse produto?

b) O que se deve levar em consideração durante o processo de negociação?

Material Folder

Multimídia

PARTE II: TRABALHANDO COM PORCENTAGEM

ATIVIDADE I: SITUAÇÕES PROBLEMAS, PORCENTAGEM

Objetivo - Utilizar a metodologia de cálculo da regra de três para explorar situações

problemas envolvendo porcentagem;

- Explorar situações e problemas do cotidiano, relacionando-a não somente com os

conceitos, mas, principalmente, com os procedimentos de investigação e de análise,

importantes para o conhecimento matemático.

Procedimento metodológico: 1) Resolva as situações problemas envolvendo porcentagem e compare com os dos

colegas e as estratégias utilizadas por eles.

a) A Universidade Estadual do Oeste do Paraná está reservando 20% do total de

vagas para os alunos do Ensino Médio através do Projeto PAS (Processo de

Avaliação Seriada). Quantas vagas serão disponibilizadas para os alunos em um

curso com 55 vagas para oferecer?

A porcentagem corresponde à parte

considerada de um total de 100 partes. Para

indicá-la, utilizamos o símbolo %. Toda razão

x/y, com y = 100, é denominada taxa

percentual.

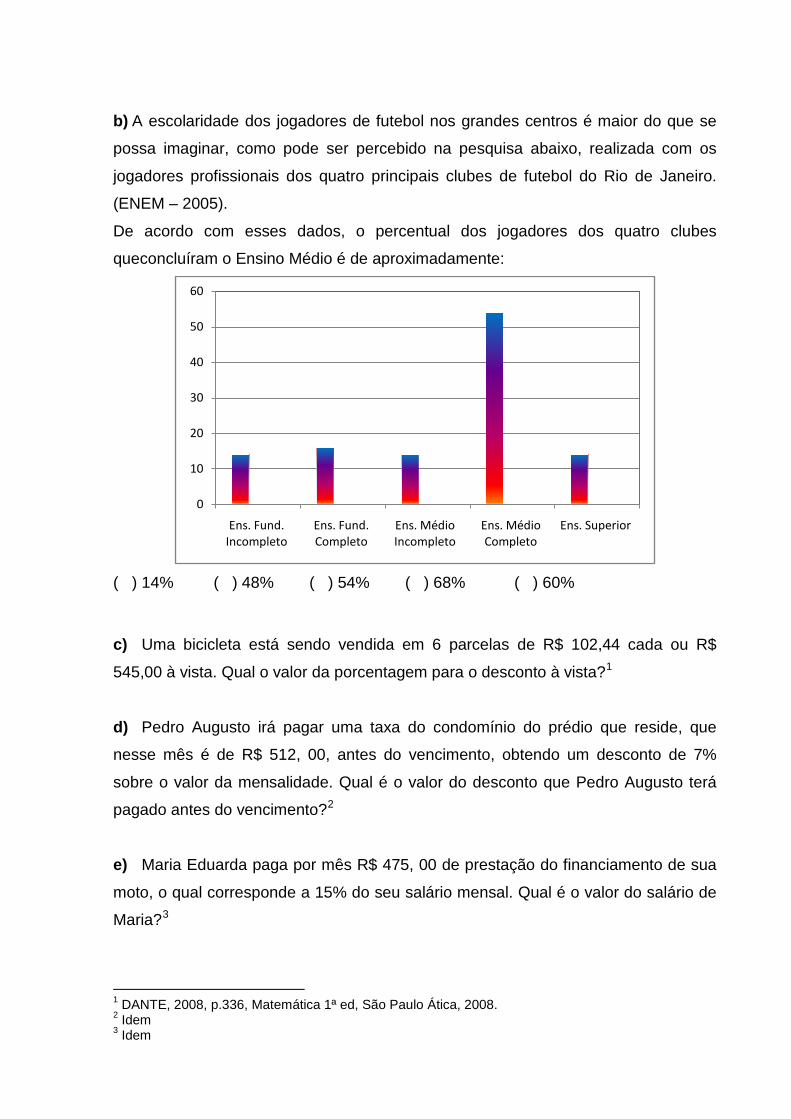

b) A escolaridade dos jogadores de futebol nos grandes centros é maior do que se

possa imaginar, como pode ser percebido na pesquisa abaixo, realizada com os

jogadores profissionais dos quatro principais clubes de futebol do Rio de Janeiro.

(ENEM – 2005).

De acordo com esses dados, o percentual dos jogadores dos quatro clubes

queconcluíram o Ensino Médio é de aproximadamente:

( ) 14% ( ) 48% ( ) 54% ( ) 68% ( ) 60%

c) Uma bicicleta está sendo vendida em 6 parcelas de R$ 102,44 cada ou R$

545,00 à vista. Qual o valor da porcentagem para o desconto à vista?1

d) Pedro Augusto irá pagar uma taxa do condomínio do prédio que reside, que

nesse mês é de R$ 512, 00, antes do vencimento, obtendo um desconto de 7%

sobre o valor da mensalidade. Qual é o valor do desconto que Pedro Augusto terá

pagado antes do vencimento?2

e) Maria Eduarda paga por mês R$ 475, 00 de prestação do financiamento de sua

moto, o qual corresponde a 15% do seu salário mensal. Qual é o valor do salário de

Maria?3

1 DANTE, 2008, p.336, Matemática 1ª ed, São Paulo Ática, 2008. 2 Idem 3 Idem

0

10

20

30

40

50

60

Ens. Fund. Incompleto

Ens. Fund. Completo

Ens. Médio Incompleto

Ens. Médio Completo

Ens. Superior

f) Um ferro elétrico teve um reajuste de 4%, passando a custar R$590,00. Qual o

valor do ferro elétrico antes do reajuste? E, se ele passasse a custar R$ 612, 00 qual

seria a porcentagem de aumento no ferro elétrico?4

ATIVIDADE II: MOMENTO DA CONVERSA

Objetivo Expor para os alunos na oralidade as situações cotidianas que envolvem

pagamentos a vista, a prazo, porcentagem e juros.

Procedimento metodológico:

4 Idem

Quando você vê em uma propaganda: "compre uma televisão à vista por R$ 1000,00 ou a prazo por cinco parcelas de R$ 260,00”. A maioria das pessoas, respondem: "a prazo, pois prefiro pagar parcelado e em apenas cinco meses termino de pagar”. Mas as pessoas esquecem - se de pensar em um detalhe, pois cinco parcelas de R$ 260,00 estarão pagando o equivalente a R$ 1300,00 que é 30% mais que aquisição do produto pela oferta à vista.

PARTE III: TRABALHANDO COM JOGOS

ATIVIDADE I: Jogo CASHFLOW101 Objetivos

Desenvolver nos alunos um perfil empresarial para compra e venda;

Desenvolver o senso de disciplina e valorização ao dinheiro e traçar objetivos para

ter as finanças equilibradas;

Trabalhar a Matemática Financeira.

Procedimento metodológico: OCashflow101 éum jogo de tabuleiro (virtual) onde ojogador deverá ter rendimentos

suficientes para pagar suas contas sem depender do salário.

Esse jogo é virtual assim estaremos utilizando o laboratório de informática da escola.

Material Laboratório de informática

Fonte: http://cashflowportugues.blogspot.com.br/

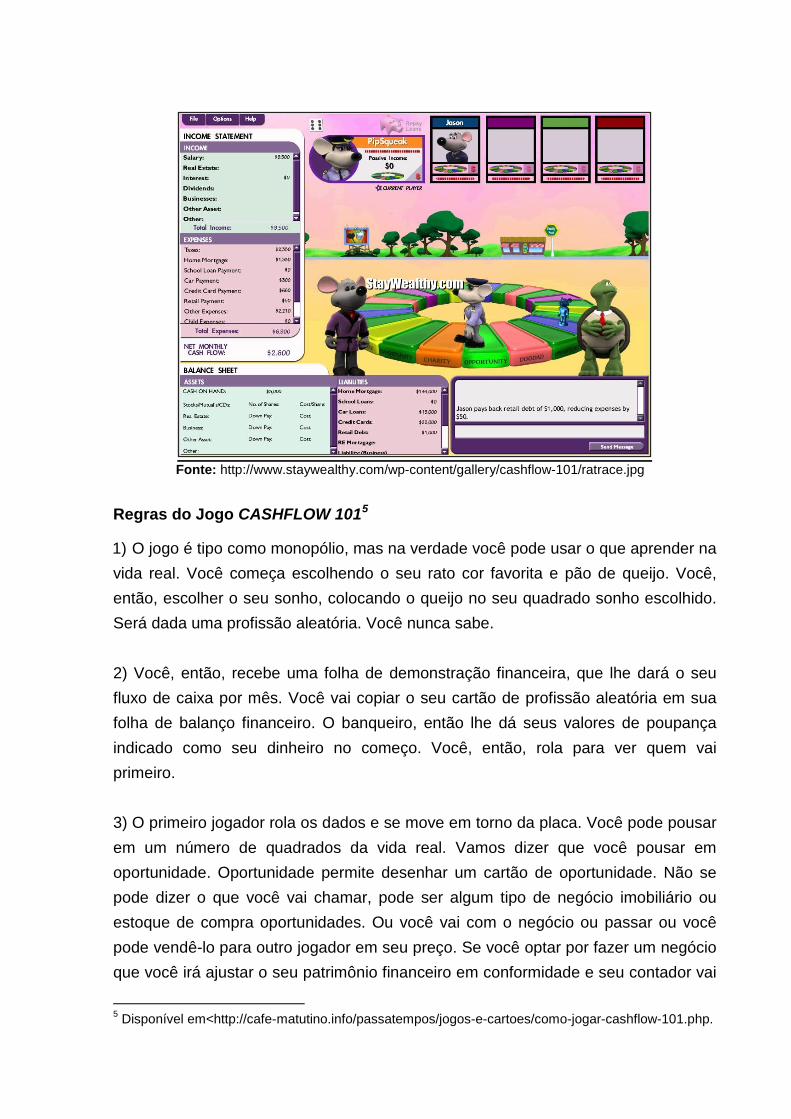

Fonte: http://www.staywealthy.com/wp-content/gallery/cashflow-101/ratrace.jpg Regras do Jogo CASHFLOW 1015

1) O jogo é tipo como monopólio, mas na verdade você pode usar o que aprender na vida real. Você começa escolhendo o seu rato cor favorita e pão de queijo. Você, então, escolher o seu sonho, colocando o queijo no seu quadrado sonho escolhido. Será dada uma profissão aleatória. Você nunca sabe. 2) Você, então, recebe uma folha de demonstração financeira, que lhe dará o seu fluxo de caixa por mês. Você vai copiar o seu cartão de profissão aleatória em sua folha de balanço financeiro. O banqueiro, então lhe dá seus valores de poupança indicado como seu dinheiro no começo. Você, então, rola para ver quem vai primeiro. 3) O primeiro jogador rola os dados e se move em torno da placa. Você pode pousar em um número de quadrados da vida real. Vamos dizer que você pousar em oportunidade. Oportunidade permite desenhar um cartão de oportunidade. Não se pode dizer o que você vai chamar, pode ser algum tipo de negócio imobiliário ou estoque de compra oportunidades. Ou você vai com o negócio ou passar ou você pode vendê-lo para outro jogador em seu preço. Se você optar por fazer um negócio que você irá ajustar o seu patrimônio financeiro em conformidade e seu contador vai

5 Disponível em<http://cafe-matutino.info/passatempos/jogos-e-cartoes/como-jogar-cashflow-101.php.

verificar isso para você. O objetivo do jogo quer seja para comprar o seu sonho ou fazer cinqüenta vezes o seu dinheiro no final via rápida. Se você ganhar ou perder, você vai aprender de inteligência financeira ea importância do investimento sábio. Você pode aprender com este jogo e aplicá-lo para a vida real. Você pode usar a folha de balanço financeiro “Fluxo de caixa” do jogo e acompanhar todas as minhas finanças da vida real para que eu possa sair da corrida dos ratos de verdade.

ATIVIDADE II: JOGOBANCO IMOBILIÁRIO

Objetivo -Explorar de forma lúdica a noção de compra, venda e empréstimos;

- Estimular a concentração, o raciocínio lógico do aluno através do monopólio do

mercado imobiliário, negociando suas propriedades, tendo o cuidado de não ir a

falência.

Procedimento metodológico:

O Banco Imobiliário é um jogo de tabuleiro que nunca sai de moda. Assim, será

dividida a turma em grupos de quatro ou seis alunos. E, para cada grupo será

entregue um tabuleiro do Banco Imobiliário para jogarem conforme as regras do

jogo.

Fonte: http://beta-escoladepais.blogspot.com.br

Regras do Jogo Banco Imobiliário6 Cada jogador deve receber: 8 notas de $1,10 de $5,10 de $10,10 de $50,8 de $100

e 2 notas de $500.Todo dinheiro restante irá para o banco, juntamente com os títulos

de propriedade, é aconselhável que uma pessoa jogue somente como banqueiro,

porém se também quiser participar do jogo, deve tomar cuidado para não misturar

suas notas e propriedades com as do Banco.

Começo do jogo: O primeiro jogador lança os dados e, conforme o número de

pontos que tirar, avança o seu pião pela esquerda para o espaço atingido. Num só

espaço podem parar vários piões ao mesmo tempo. Se cair num terreno ou empresa

poderá comprá-las ao banqueiro, pagando o preço indicado no tabuleiro.De acordo

com as indicações constantes dos lugares alcançados, pagam-se impostos,

recebem-se lucros, tira-se um cartão de SORTE ou REVÊS e executa-se a ordem

respectiva, devolvendo o cartão, colocando-o por baixo do baralho do qual foi tirado.

Tirando uma dupla (2 e 2, 3 e 3, etc.) o jogador tem direito a novo lançamento; uma

segunda dupla dá direito igual, mas se tirar uma terceira dupla vai para a prisão.

Prisão: Se o jogador cair no campo "VA PARA A PRISÃO" ou se tirar 3 duplas

seguidas, irá com o seu pião para a prisão. Se, porém alcançar a prisão em lances

regulares será considerado visitante e poderá continuar normalmente o jogo quando

chegar a sua vez. Da prisão o jogador poderá sair se conseguir numa das suas 3

próximas jogadas tirar uma dupla. Se não conseguir na 4ª jogada pagará $50 ao

banqueiro e andará o número de pontos conseguidos nos dados. Também poderá

sair da prisão se possuir o cartão "SAIDA LIVRE DA PRISÃO".

Honorários: Cada vez que o jogador alcançar o PONTO DE PARTIDA ou por ele

passar receberá do banqueiro $200 como HONORÁRIOS.

Terreno ou empresa com dono: Se o jogador alcançar um terreno ou empresa que

já tenha sido adquirido, pagará aluguel ou taxa correspondente, ao respectivo

proprietário, conforme os dados constantes do titulo. O dono do terreno ou

propriedade deverá cobrar antes que o jogador seguinte lance os dados, caso

contrário não terá mais direito.

Construções: Logo que o jogador possua todo um grupo de propriedades da

mesma cor, ele poderá construir casas pagando ao Banqueiro os preços indicados

nos títulos.

6 Disponível em http://regras.net/como-jogar-banco-imobiliario/

Em cada terreno pode-se construir 4 casas e tendo construído 4 casas, no mesmo

terreno, pode-se construir nele um hotel. O jogador não pode colocar 3 casas em

uma propriedade e nenhuma noutra, do mesmo grupo de cor. Ele deve colocar uma

em cada propriedade do mesmo grupo de cor, antes de colocar a segunda e assim

sucessivamente até a compra do hotel.

Trocas e vendas entre jogadores: É permitido aos jogadores vender ou trocar

terrenos ou empresa entre si, quando acharem conveniente por preços a combinar.

O caso de terrenos que possuam casas ou hotel, o dono deverá vendê-las ao Banco

pela metade do preço, para depois vender o terreno. Se algum jogador comprar uma

propriedade ou terreno hipotecado, ao resgatar o titulo de posse, ele deverá pagar

além do valor da hipoteca mais 20% do valor da mesma a título de juros.

Hipotecas: Terrenos sem construção (caso haja casas ou hotel é necessário antes

vendê-las ao Banco pela metade do preço) e empresas podem ser hipotecadas

pelos valores determinados nos títulos por qualquer período de tempo.

Pagamentos: Os pagamentos devem ser efetuados sempre em dinheiro. Se o

jogador não tiver dinheiro para pagar ao Banco ou a um jogador, ele deve obedecer

esta ordem de negociações: Vendas de casas e hotéis pela metade do preço pago.

OBS.: Durante um jogo nenhum jogador poderá dar ou emprestar dinheiro a outro.

Término do Jogo: O jogo termina quando ficar somente um jogador (os outros

foram à falência).

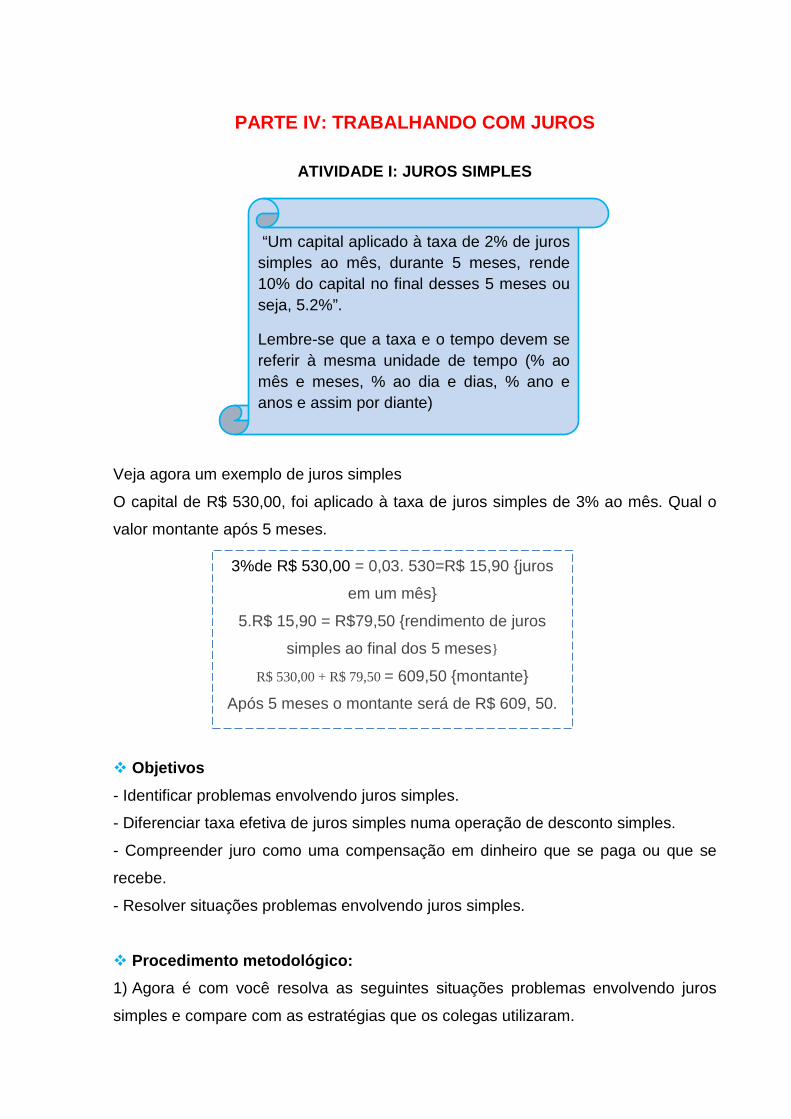

PARTE IV: TRABALHANDO COM JUROS

ATIVIDADE I: JUROS SIMPLES

Veja agora um exemplo de juros simples

O capital de R$ 530,00, foi aplicado à taxa de juros simples de 3% ao mês. Qual o

valor montante após 5 meses.

Objetivos - Identificar problemas envolvendo juros simples.

- Diferenciar taxa efetiva de juros simples numa operação de desconto simples.

- Compreender juro como uma compensação em dinheiro que se paga ou que se

recebe.

- Resolver situações problemas envolvendo juros simples.

Procedimento metodológico: 1) Agora é com você resolva as seguintes situações problemas envolvendo juros

simples e compare com as estratégias que os colegas utilizaram.

“Um capital aplicado à taxa de 2% de juros simples ao mês, durante 5 meses, rende 10% do capital no final desses 5 meses ou seja, 5.2%”.

Lembre-se que a taxa e o tempo devem se referir à mesma unidade de tempo (% ao mês e meses, % ao dia e dias, % ano e anos e assim por diante)

3%de R$ 530,00 = 0,03. 530=R$ 15,90 {juros

em um mês}

5.R$ 15,90 = R$79,50 {rendimento de juros

simples ao final dos 5 meses}

R$ 530,00 + R$ 79,50 = 609,50 {montante}

Após 5 meses o montante será de R$ 609, 50.

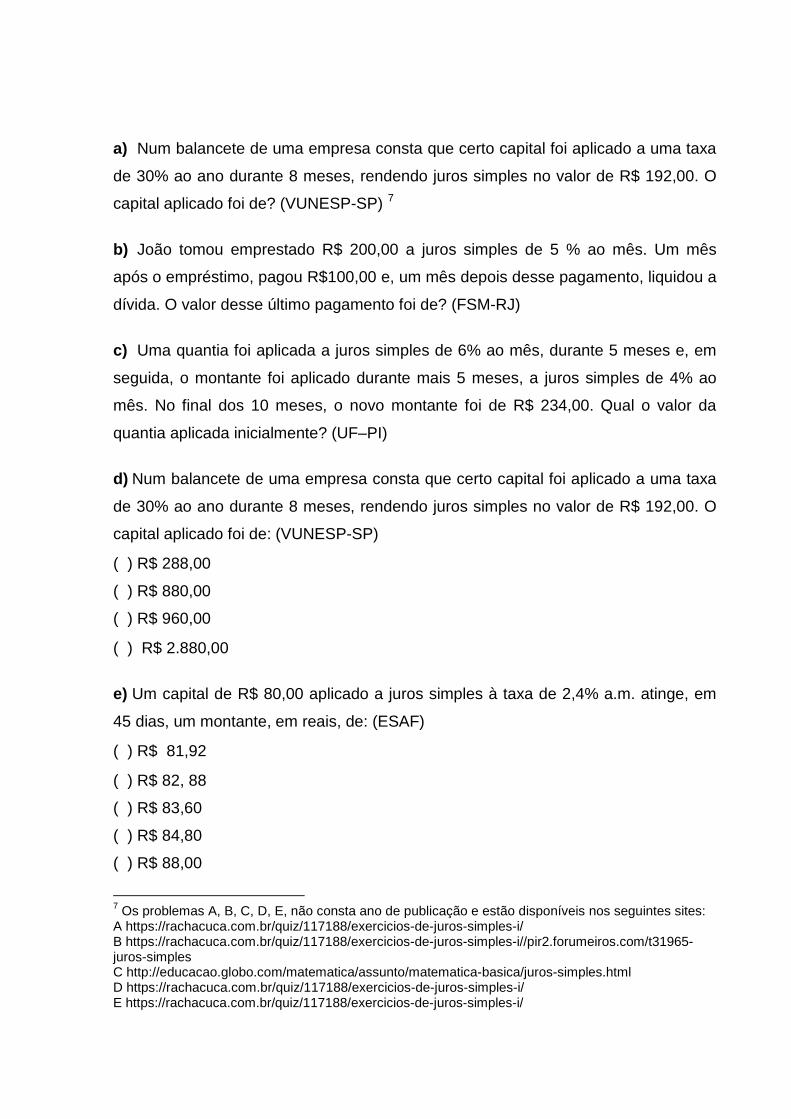

a) Num balancete de uma empresa consta que certo capital foi aplicado a uma taxa

de 30% ao ano durante 8 meses, rendendo juros simples no valor de R$ 192,00. O

capital aplicado foi de? (VUNESP-SP) 7

b) João tomou emprestado R$ 200,00 a juros simples de 5 % ao mês. Um mês

após o empréstimo, pagou R$100,00 e, um mês depois desse pagamento, liquidou a

dívida. O valor desse último pagamento foi de? (FSM-RJ)

c) Uma quantia foi aplicada a juros simples de 6% ao mês, durante 5 meses e, em

seguida, o montante foi aplicado durante mais 5 meses, a juros simples de 4% ao

mês. No final dos 10 meses, o novo montante foi de R$ 234,00. Qual o valor da

quantia aplicada inicialmente? (UF–PI)

d) Num balancete de uma empresa consta que certo capital foi aplicado a uma taxa

de 30% ao ano durante 8 meses, rendendo juros simples no valor de R$ 192,00. O

capital aplicado foi de: (VUNESP-SP)

( ) R$ 288,00

( ) R$ 880,00

( ) R$ 960,00

( ) R$ 2.880,00

e) Um capital de R$ 80,00 aplicado a juros simples à taxa de 2,4% a.m. atinge, em

45 dias, um montante, em reais, de: (ESAF)

( ) R$ 81,92

( ) R$ 82, 88

( ) R$ 83,60

( ) R$ 84,80

( ) R$ 88,00

7 Os problemas A, B, C, D, E, não consta ano de publicação e estão disponíveis nos seguintes sites: A https://rachacuca.com.br/quiz/117188/exercicios-de-juros-simples-i/ B https://rachacuca.com.br/quiz/117188/exercicios-de-juros-simples-i//pir2.forumeiros.com/t31965-juros-simples C http://educacao.globo.com/matematica/assunto/matematica-basica/juros-simples.html D https://rachacuca.com.br/quiz/117188/exercicios-de-juros-simples-i/ E https://rachacuca.com.br/quiz/117188/exercicios-de-juros-simples-i/

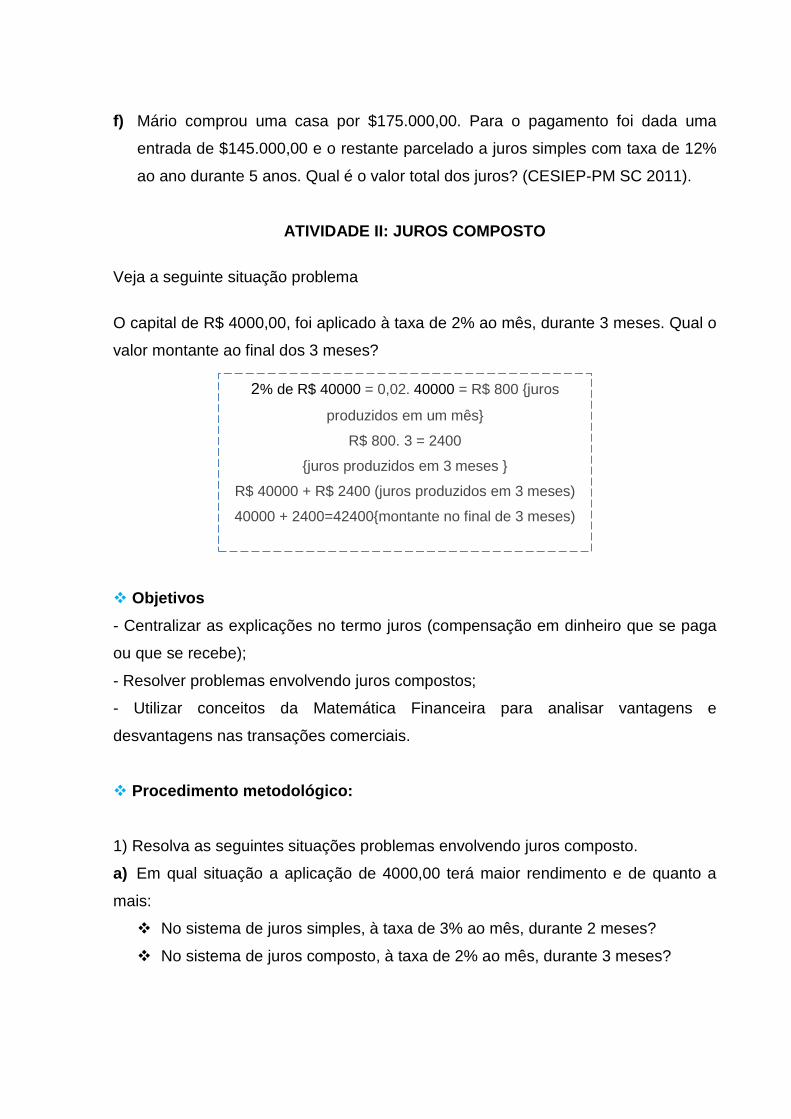

f) Mário comprou uma casa por $175.000,00. Para o pagamento foi dada uma

entrada de $145.000,00 e o restante parcelado a juros simples com taxa de 12%

ao ano durante 5 anos. Qual é o valor total dos juros? (CESIEP-PM SC 2011).

ATIVIDADE II: JUROS COMPOSTO

Veja a seguinte situação problema

O capital de R$ 4000,00, foi aplicado à taxa de 2% ao mês, durante 3 meses. Qual o

valor montante ao final dos 3 meses?

Objetivos - Centralizar as explicações no termo juros (compensação em dinheiro que se paga

ou que se recebe);

- Resolver problemas envolvendo juros compostos;

- Utilizar conceitos da Matemática Financeira para analisar vantagens e

desvantagens nas transações comerciais.

Procedimento metodológico: 1) Resolva as seguintes situações problemas envolvendo juros composto.

a) Em qual situação a aplicação de 4000,00 terá maior rendimento e de quanto a

mais:

No sistema de juros simples, à taxa de 3% ao mês, durante 2 meses?

No sistema de juros composto, à taxa de 2% ao mês, durante 3 meses?

2% de R$ 40000 = 0,02. 40000 = R$ 800 {juros

produzidos em um mês}

R$ 800. 3 = 2400

{juros produzidos em 3 meses }

R$ 40000 + R$ 2400 (juros produzidos em 3 meses)

40000 + 2400=42400{montante no final de 3 meses)

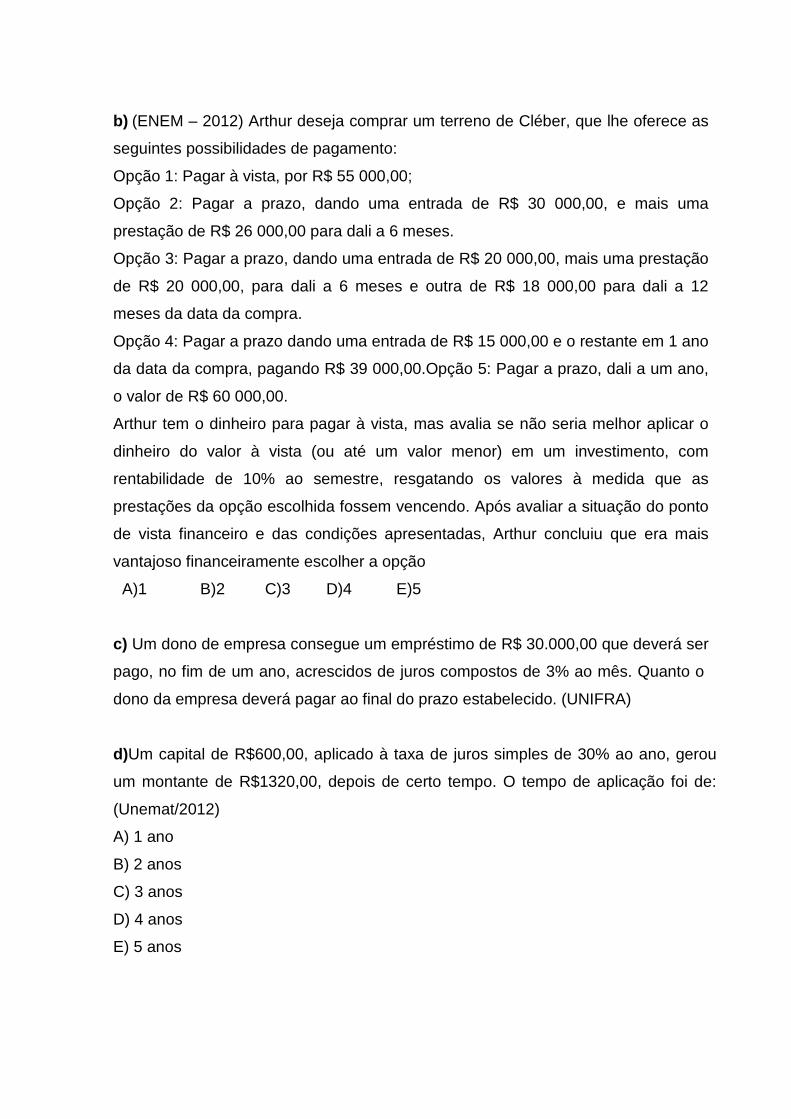

b) (ENEM – 2012) Arthur deseja comprar um terreno de Cléber, que lhe oferece as

seguintes possibilidades de pagamento:

Opção 1: Pagar à vista, por R$ 55 000,00;

Opção 2: Pagar a prazo, dando uma entrada de R$ 30 000,00, e mais uma

prestação de R$ 26 000,00 para dali a 6 meses.

Opção 3: Pagar a prazo, dando uma entrada de R$ 20 000,00, mais uma prestação

de R$ 20 000,00, para dali a 6 meses e outra de R$ 18 000,00 para dali a 12

meses da data da compra.

Opção 4: Pagar a prazo dando uma entrada de R$ 15 000,00 e o restante em 1 ano

da data da compra, pagando R$ 39 000,00.Opção 5: Pagar a prazo, dali a um ano,

o valor de R$ 60 000,00.

Arthur tem o dinheiro para pagar à vista, mas avalia se não seria melhor aplicar o

dinheiro do valor à vista (ou até um valor menor) em um investimento, com

rentabilidade de 10% ao semestre, resgatando os valores à medida que as

prestações da opção escolhida fossem vencendo. Após avaliar a situação do ponto

de vista financeiro e das condições apresentadas, Arthur concluiu que era mais

vantajoso financeiramente escolher a opção

A)1 B)2 C)3 D)4 E)5

c) Um dono de empresa consegue um empréstimo de R$ 30.000,00 que deverá ser

pago, no fim de um ano, acrescidos de juros compostos de 3% ao mês. Quanto o

dono da empresa deverá pagar ao final do prazo estabelecido. (UNIFRA)

d)Um capital de R$600,00, aplicado à taxa de juros simples de 30% ao ano, gerou

um montante de R$1320,00, depois de certo tempo. O tempo de aplicação foi de:

(Unemat/2012)

A) 1 ano

B) 2 anos

C) 3 anos

D) 4 anos

E) 5 anos

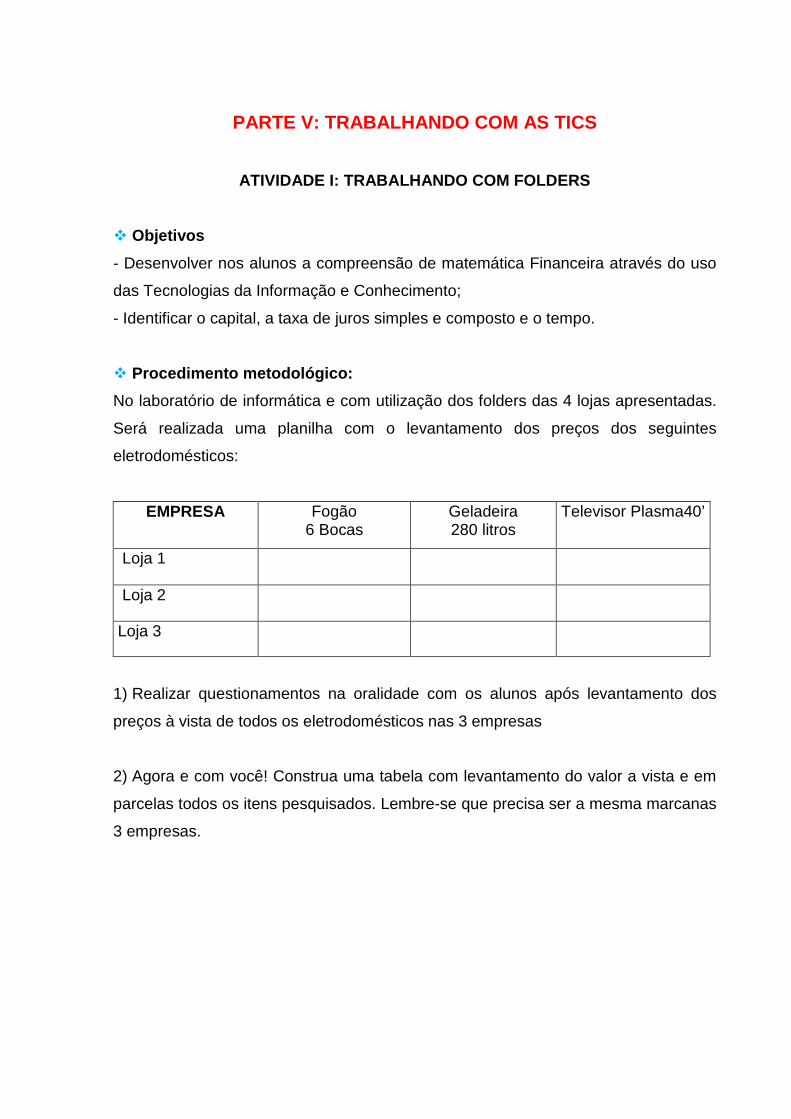

PARTE V: TRABALHANDO COM AS TICS

ATIVIDADE I: TRABALHANDO COM FOLDERS

Objetivos - Desenvolver nos alunos a compreensão de matemática Financeira através do uso

das Tecnologias da Informação e Conhecimento;

- Identificar o capital, a taxa de juros simples e composto e o tempo.

Procedimento metodológico: No laboratório de informática e com utilização dos folders das 4 lojas apresentadas.

Será realizada uma planilha com o levantamento dos preços dos seguintes

eletrodomésticos:

EMPRESA Fogão 6 Bocas

Geladeira 280 litros

Televisor Plasma40’

Loja 1

Loja 2

Loja 3

1) Realizar questionamentos na oralidade com os alunos após levantamento dos

preços à vista de todos os eletrodomésticos nas 3 empresas

2) Agora e com você! Construa uma tabela com levantamento do valor a vista e em

parcelas todos os itens pesquisados. Lembre-se que precisa ser a mesma marcanas

3 empresas.

PARTE VI: ENCERRAMENTO

ATIVIDADE I: PALESTRA

Objetivo Aprofundar a temática que abordou a PDP sobre Matemática Financeira através de

palestra que aborde questão que envolve planejamento financeiro.

Procedimento metodológico:

O palestrante será escolhido de acordo com os critérios e a palestra é para expor

sobre o tema, planejamento financeiro. Após teremos um momento para perguntas

ATIVIDADE II: RELATÓRIO

Objetivo Verificar o conhecimento adquirido pelos alunos no decorrer da aplicação da PDP

envolvendo Educação Financeira.

Analisar se os objetivos da PDP foram atingidos no decorrer de sua aplicação.

Procedimento metodológico: Os alunos farão um relatório onde irão avaliar o projeto. E, o professor a partir do

relatório terá dados para verificar se os objetivos da PDP foram atingidos.