Embed Size (px)

Citation preview

A Regularização do IVA

pelos credores das

Sociedades Insolventes

16 Abril 2011

Implicações nos Planos de Insolvência

Elaborados pelos Consultores Turn&Win

16 Abril 2011

ÍNDICEÍNDICE

I. Enquadramento Legal

II. Contabilização dos Créditos sobre a insolvência

III.Critérios para regularizações de IVAIII.Critérios para regularizações de IVA

IV. Contabilização das regularizações de IVA

V.Nota final

I. Enquadramento Legal

Em sede de CIVA

Em sede de CIRC

Outros normas e informações

I. Enquadramento Legal

A personalidade tributária de uma Sociedade insolvente não é

afectada pela declaração de insolvência ,

continuando abrangida, em sede de IRC e IVA, e,

implicando a respectiva entrega da declaração de rendimentosimplicando a respectiva entrega da declaração de rendimentos

(Modelo 22), a entrega da declaração anual de informação (IE S) e

entrega das declarações periódicas do IVA, procedendo à

liquidação e ao pagamento do respectivo imposto .

I. Enquadramento Legal

As Sociedades insolventes, para efeitos do IVA, ficam sujeitas ao

cumprimento, na forma e prazos definidos na lei, e às demais

obrigações declarativas previstas no CIVA.

Tem de dispor de contabilidade adequada ao apuramento e

fiscalização do imposto, obedecer aos requisitos constantes no CIVA efiscalização do imposto, obedecer aos requisitos constantes no CIVA e

deverá mostra-se organizada nos termos do mesmo código.

Proceder ao correcto apuramento do imposto em cada um dos

períodos de tributação previsto no CIVA, recorrendo às regr as

constantes nos artigos 19º a 26º e do artigo 78º .

II. Contabilização dos Créditos sobre a insolvência

O artigo 129º do CIRE obriga o administrador da ins olvência a apresentar

uma listagem de todos os credores reconhecidos com base numa das

seguintes fontes:

que constem dos elementos da contabilidade da devedora que constem dos elementos da contabilidade da devedora

Ou que sejam reclamados

ou que sejam do seu conhecimento.

II. Contabilização dos Créditos sobre a insolvência

Nessa listagem tem que constar a identificação de c ada credor, assim

como, a natureza do crédito, o montante de capital e juros à data do

termo do prazo das reclamações, as garantias pessoa is e reais, os

privilégios, a taxa de juros moratórios aplicável e as eventuais condições privilégios, a taxa de juros moratórios aplicável e as eventuais condições

suspensivas ou resolutivas.

E deve ser discriminado, para cada credor, o montan te do credito entre

IVA e valor antes do imposto(IVA).

II. Contabilização dos Créditos sobre a insolvência

Na contabilidade do Credor

21/23/24/25/26/27 - ….

Conta corrente / Títulos a receber / cheques pré-datados / etc.

2179/2369/249/259/2679/2779 -….. em Processo de Insolvência

II. Contabilização dos Créditos sobre a insolvência

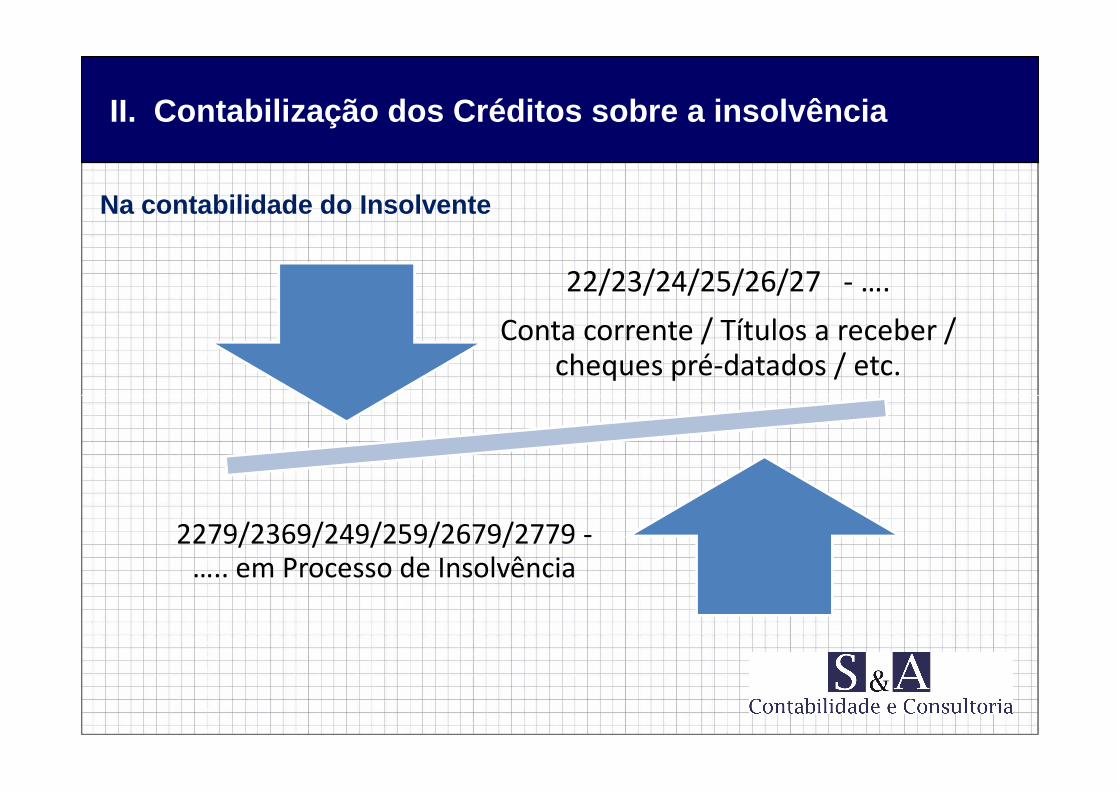

Na contabilidade do Insolvente

22/23/24/25/26/27 - ….

Conta corrente / Títulos a receber / cheques pré-datados / etc.

2279/2369/249/259/2679/2779 -….. em Processo de Insolvência

III. Critérios para regularizações de IVA

Quando é que é possível efectuar a regularização do IVA e que p assosde devem seguir?

No caso das Sociedades insolventes é possível regularizar o IVAquando os montantes em causa forem considerados créditosincobráveis , alínea b) do número 7º do artigo 78º do CIVA – “ Emprocesso de insolvência quando a mesma seja decretada”processo de insolvência quando a mesma seja decretada”

À cautela , por analogia com o mencionado no numero 5º do artigo 78ºdo CIVA – “…a regularização a favor do sujeito passivo só pode serefectuada quando este tiver na sua posse prova de que o adquir entetomou conhecimento da rectificação ou de que foi reembolsad o doimposto, sem o que se considera indevida a respectiva dedução.”

III. Critérios para regularizações de IVA

O ofício-circulado nº 33129/1993 – 02/04 vem definir que tipo de provao adquirente, in casu o insolvente, deve ter na sua posse:

a) Qualquer um dos meios de comunicação escrita – carta, ofíc io, telex,telefax, telegrama – com referência expressa ao conhecimen to darectificação do IVA.rectificação do IVA.

b) Nota de devolução ou nota de recebimento do cheque, com men ção àregularização do IVA.

c) Fotocópia da nota de crédito, após assinatura e carimbo do adquirente,constituindo documento por ele enviado após tomada do conhe cimento daregularização do imposto a efectuar.

III. Critérios para regularizações de IVA

Em informação vinculativa – Ficha doutrinária, o ministéri o das finanças e

da administração Pública identifica, através da informaçã o nº 1893, de

93.06.18 por despacho 93.06.24, o aviso de recepção dos CTT c omo

documento idóneo para efeitos do nº 5 do artigo 78º do CIVA desde de que,documento idóneo para efeitos do nº 5 do artigo 78º do CIVA desde de que,

o mesmo registo, identifique a nota de crédito enviada.

III. Critérios para regularizações de IVA

No nosso modesto entendimento os documentos necessários pa ra

validar a regularização do IVA devem ser:

Nota de credito emitida, pelo credor, em duplicado, sendo o duplicado

carimbado e assinado pelo insolvente e devolvido ao credor, e, a

descrição deve conter:

III. Critérios para regularizações de IVA

“ Regularização do IVA nos termos da alínea b) do numero 7 do ar tigo

78º do CIVA, referente ao Processo de Insolvência nº XPTO, a c orrer

termos no Xº Juízo do Tribunal XPTO da Sociedade XPTO, result ante

das facturas nº XXXX de XX/YY/ZZ no montante de XXYYZZ,das facturas nº XXXX de XX/YY/ZZ no montante de XXYYZZ,

comunicado à administração da devedora ou do administrador da

insolvência, conforme quem assegura administração da empresa que

integra a massa insolvente conforme o número 11 do artigo 78º do

CIVA”

III. Critérios para regularizações de IVA

A nota de crédito deve ser enviada por Carta regist ada com aviso de

recepção, dirigida à administração da devedora ou a o administrador da

insolvência, conforme quem assegura administração d a empresa que

integra a massa insolvente, mencionando o Processo de Insolvência.

À cautela, deve indicar expressamente o período em que se propõe À cautela, deve indicar expressamente o período em que se propõe

fazer constar a regularização na sua Declaração Per iódica do IVA.

Deve-se anexar copias das facturas que originaram o imposto referido

em supra.

O registo do CTT deve mencionar a nota de credito.

IV. Contabilização das regularizações do IVA

Para melhor clarificar a contabilização do IVA vamos utiliz ar umexemplo prático:

O Fornecedor “Planeta dos Lindinhos S.A.” detêm um creditoreconhecido sobre a Sociedade insolvente “ Sonhos da Lua Lda .” nomontante de 121 mil euros, com IVA incluído à taxa de 21%.

Comunicou que iria efectuar a regularização do IVA no montan te de 21mil Euros. Após validar os requisitos legais para efectuar a ditaregularização, os movimentos a registar são:

IV. Contabilização das regularizações de IVA

Na declaração Periódica do IVA do CredorA regularização é preenchida no Campo 40 no montante de 21.00 0,00Euros – conforme imagem .

IV. Contabilização das regularizações de IVA

Na declaração Periódica do IVA do InsolventeA regularização é preenchida no Campo 41 no montante de 21.00 0,00Euros – conforme imagem .

IV. Contabilização das regularizações de IVA

Em termos de registo na Contabilidade propomos os seguintesmovimentos:

2493.. – Regularizações a favor do Estado – ao abrigo de Processo de

Insolvência em conferênciaInsolvência em conferência

2217 Fornecedores

Em Plano de Insolvência

V. Nota Final

Nos termos e condições referidas no artigo 123º do CIRC éobrigatório dispor de contabilidade organizada nos termos da leicomercial e fiscal.

Estas e as demais obrigações declarativas são daresponsabilidade da administração da devedora ou doresponsabilidade da administração da devedora ou doadministrador da insolvência, conforme quem asseguraadministração da empresa que integra a massa insolvente,conforme decorre expressamente do nº 10 do artigo 117º do CIR C.

Estas declarações têm que conter obrigatoriamente a identificaçãodo respectivo TOC.

16 de Abril 2011