Embed Size (px)

Citation preview

1

A TRIBUTAÇÃO EM COMÉRCIO EXTERIOR SOB A ÓTICA ADUANEIRA

A ADUANA BRASILEIRA

2

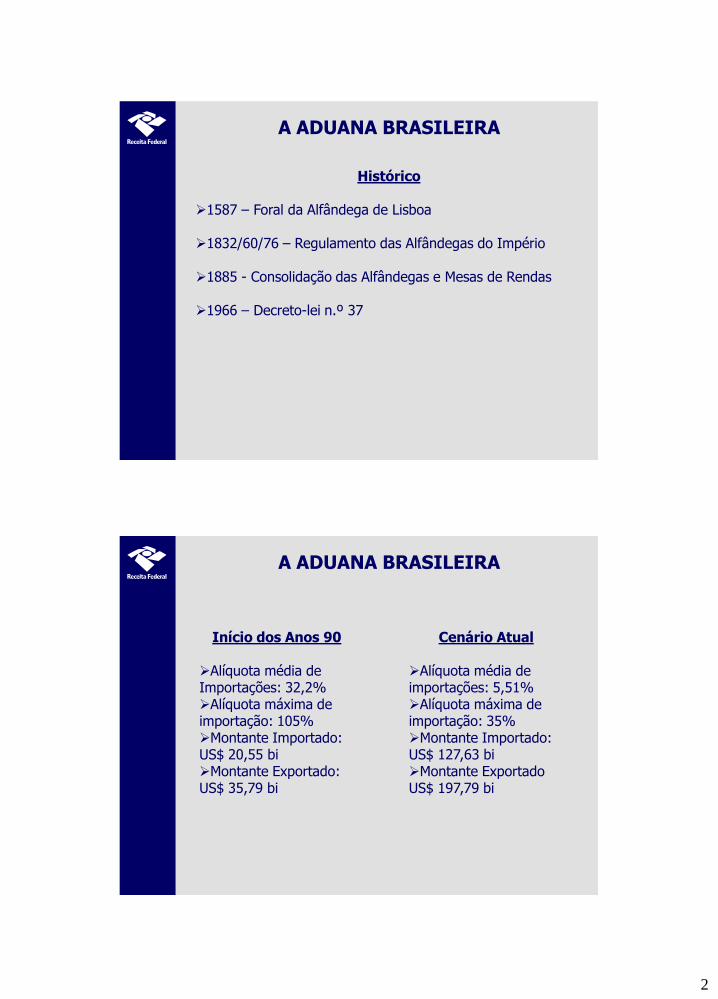

A ADUANA BRASILEIRA

Histórico

1587 – Foral da Alfândega de Lisboa

1832/60/76 – Regulamento das Alfândegas do Império

1885 - Consolidação das Alfândegas e Mesas de Rendas

1966 – Decreto-lei n.º 37

A ADUANA BRASILEIRA

Cenário Atual

Alíquota média de importações: 5,51%Alíquota máxima de importação: 35%Montante Importado: US$ 127,63 biMontante Exportado US$ 197,79 bi

Início dos Anos 90

Alíquota média de Importações: 32,2%Alíquota máxima de importação: 105%Montante Importado: US$ 20,55 biMontante Exportado: US$ 35,79 bi

3

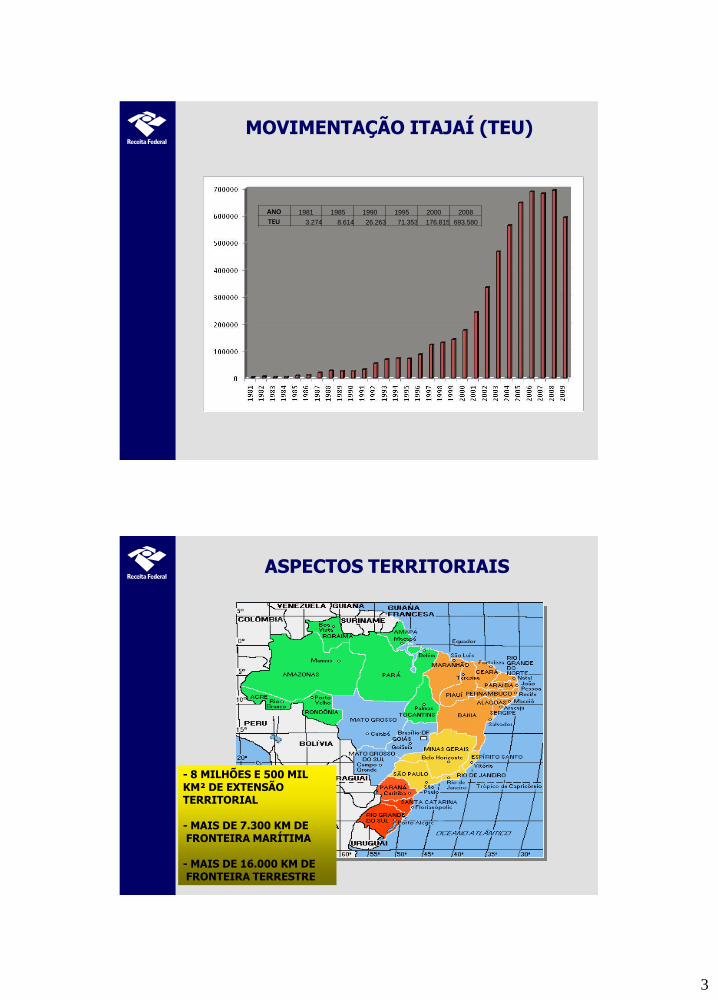

MOVIMENTAÇÃO ITAJAÍ (TEU)

ANO 1981 1985 1990 1995 2000 2008

TEU 3.274 8.614 26.263 71.353 176.815 693.580

ASPECTOS TERRITORIAIS

- 8 MILHÕES E 500 MIL KM² DE EXTENSÃO TERRITORIAL

- MAIS DE 7.300 KM DEFRONTEIRA MARÍTIMA

- MAIS DE 16.000 KM DEFRONTEIRA TERRESTRE

4

INFRAESTRUTURA PORTUÁRIA

- 181 PORTOS E INSTALAÇÕESPORTUÁRIAS MARÍTIMAS

- 42 INSTALAÇÕESPORTUÁRIAS FLUVIAIS

- 2 INSTALAÇÕES PORTUÁRIASLACUSTRES

INFRAESTRUTURA AEROPORTUÁRIA

- 37 AEROPORTOSINTERNACIONAIS

- 13 MILHÕES DE PASSAGEIROS/ANO

- 35 LOJAS FRANCAS

- 4 TERMINAIS DEREMESSAS EXPRESSAS

- 23 TERMINAIS DEREMESSAS POSTAIS

5

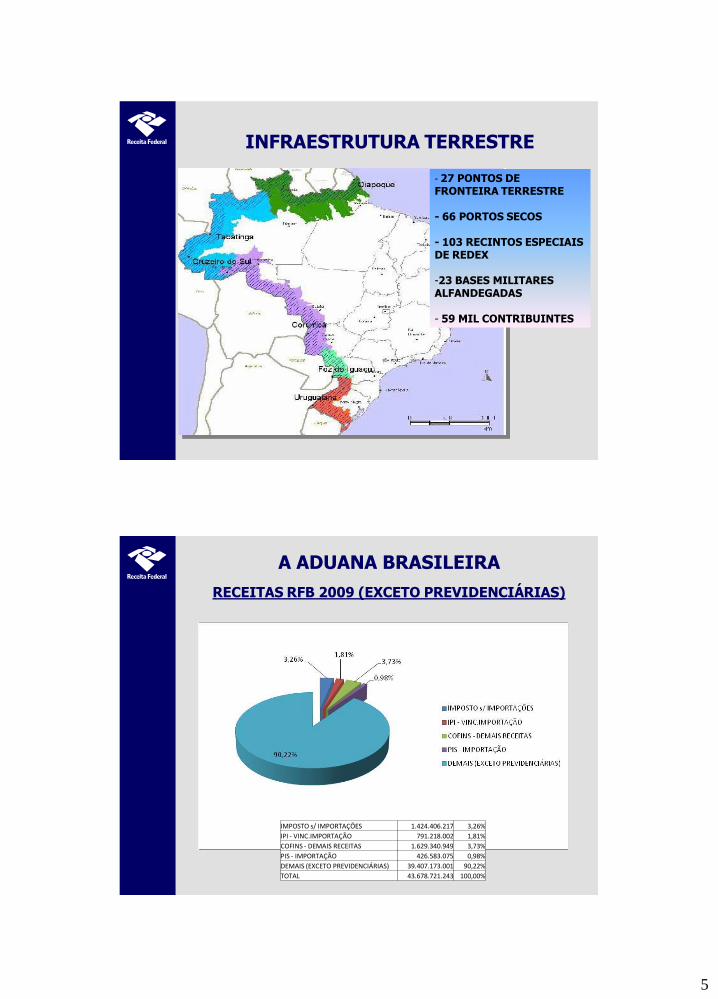

INFRAESTRUTURA TERRESTRE

- 27 PONTOS DE FRONTEIRA TERRESTRE

- 66 PORTOS SECOS

- 103 RECINTOS ESPECIAIS DE REDEX

-23 BASES MILITARES ALFANDEGADAS

- 59 MIL CONTRIBUINTES

A ADUANA BRASILEIRA

RECEITAS RFB 2009 (EXCETO PREVIDENCIÁRIAS)

IMPOSTO s/ IMPORTAÇÕES 1.424.406.217 3,26%

IPI - VINC.IMPORTAÇÃO 791.218.002 1,81%

COFINS - DEMAIS RECEITAS 1.629.340.949 3,73%

PIS - IMPORTAÇÃO 426.583.075 0,98%

DEMAIS (EXCETO PREVIDENCIÁRIAS) 39.407.173.001 90,22%

TOTAL 43.678.721.243 100,00%

6

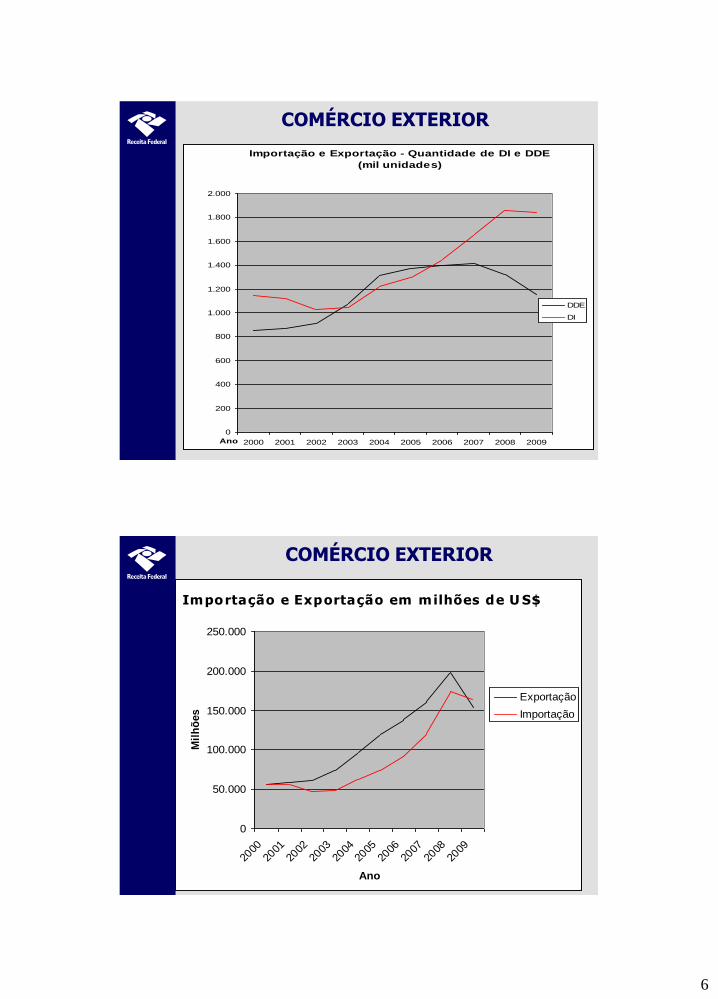

COMÉRCIO EXTERIOR

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Ano

DDE

DI

Importação e Exportação - Quantidade de DI e DDE

(mil unidades)

COMÉRCIO EXTERIOR

0

50.000

100.000

150.000

200.000

250.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Ano

Mil

hõ

es

Exportação

Importação

Impo rtação e Exportação em milhões de U S$

7

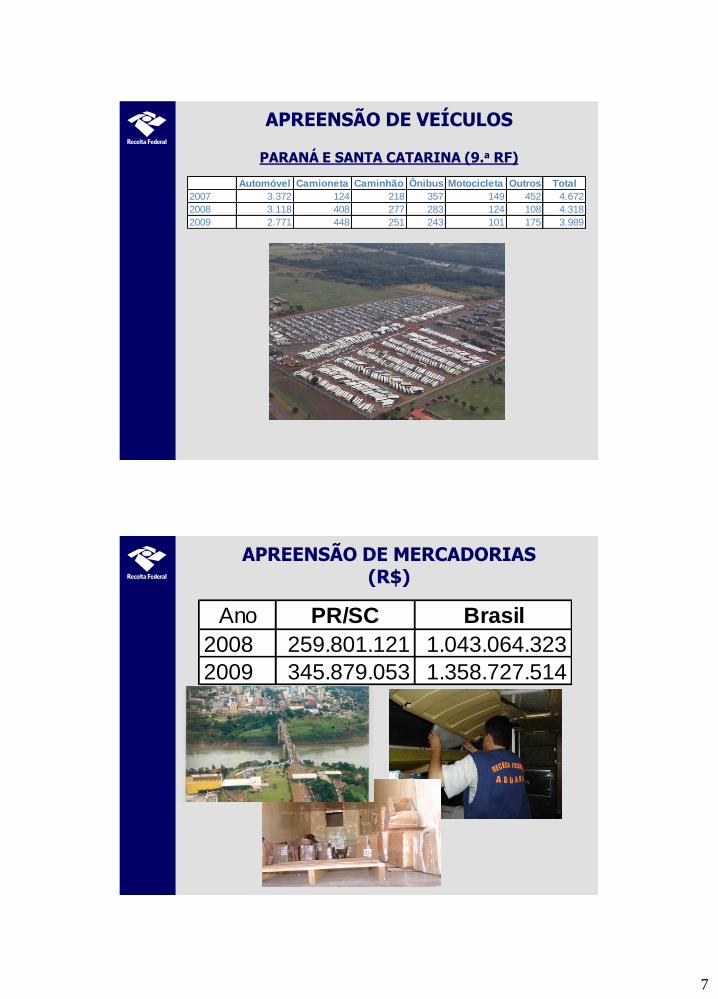

APREENSÃO DE VEÍCULOS

Automóvel Camioneta Caminhão Ônibus Motocicleta Outros Total

2007 3.372 124 218 357 149 452 4.672

2008 3.118 408 277 283 124 108 4.318

2009 2.771 448 251 243 101 175 3.989

PARANÁ E SANTA CATARINA (9.a RF)

APREENSÃO DE MERCADORIAS (R$)

Ano PR/SC Brasil

2008 259.801.121 1.043.064.323

2009 345.879.053 1.358.727.514

8

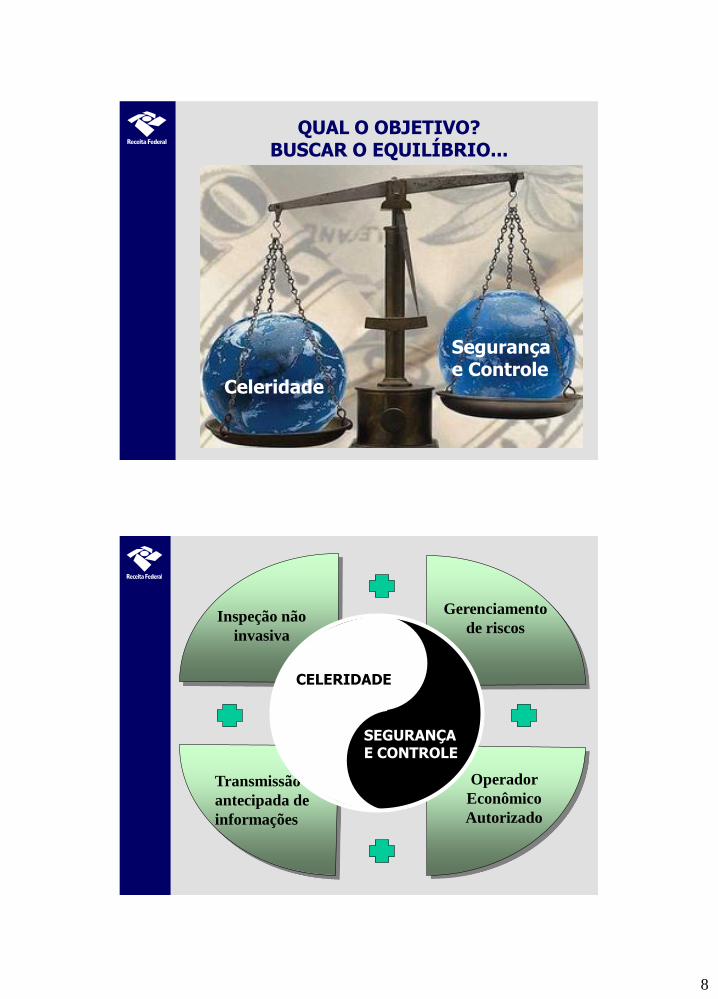

Celeridade

QUAL O OBJETIVO?BUSCAR O EQUILÍBRIO...

Segurança e Controle

Transmissão

antecipada de

informações

Inspeção não

invasiva

Gerenciamento

de riscos

Operador

Econômico

Autorizado

CELERIDADE

SEGURANÇA E CONTROLE

9

TRIBUTAÇAO EM COMÉRCIO EXTERIOR

ORGANIZAÇÃO MUNDIAL DAS ADUANAS

Organização não governamental especializada em matéria aduaneira

Estabelecida em Bruxelas em 1952

Missão - Eficiência e efetividade em das aduanas- Simplificação do comércio e segurança da cadeia de suprimento global

176 membros- 98 % do comércio global (SH)

10

ORGANIZAÇÃO MUNDIAL DAS ADUANAS

OMA - Atividades

Desenvolvimento de procedimentos padrão para Aduanas

-Sistema Harmonizado (HS)/classificação tarifária-Convenção de Kyoto Revisada (RKC)/simplificação do comércio-Quadro de Normas SAFE/segurança

Promoção de cooperação internacional

- Intercâmbio de informações e melhores práticas

ORGANIZAÇÃO MUNDIAL DAS ADUANAS

RESPONSABILIDADES DAS ADUANAS

arrecadação de direitos aduaneiros e impostos;

proteção da sociedade;

proteção do meio ambiente;

coleta de informações estatísticas;

imposição de regras comerciais;

simplificação do comércio;

proteção da herança cultural.

11

PROTEÇÃO DA SOCIEDADE

Laudo pericial: “Nenhuma das amostras apresenta características de

azeite, conforme os ensaios realizados por cromatografia gasosa. A

amostra denominada “extra virgin olive oil” apresenta características de

mistura contendo azeite de oliva, porém conservando como

componente majoritário o óleo de soja.” (jan/2007)

APREENSÃO DE 45 MIL LITROS DE ÓLEO DE SOJA

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

O porquê dos tributos internos

De acordo com a Exposição de Motivos da MedidaProvisória n.º 164/04, a instituição dessas novascontribuições sociais tem por objetivo proporcionarisonomia tributária do produto importado emrelação ao produzido no País, já onerado peloPis/Pasep e pela Cofins.

12

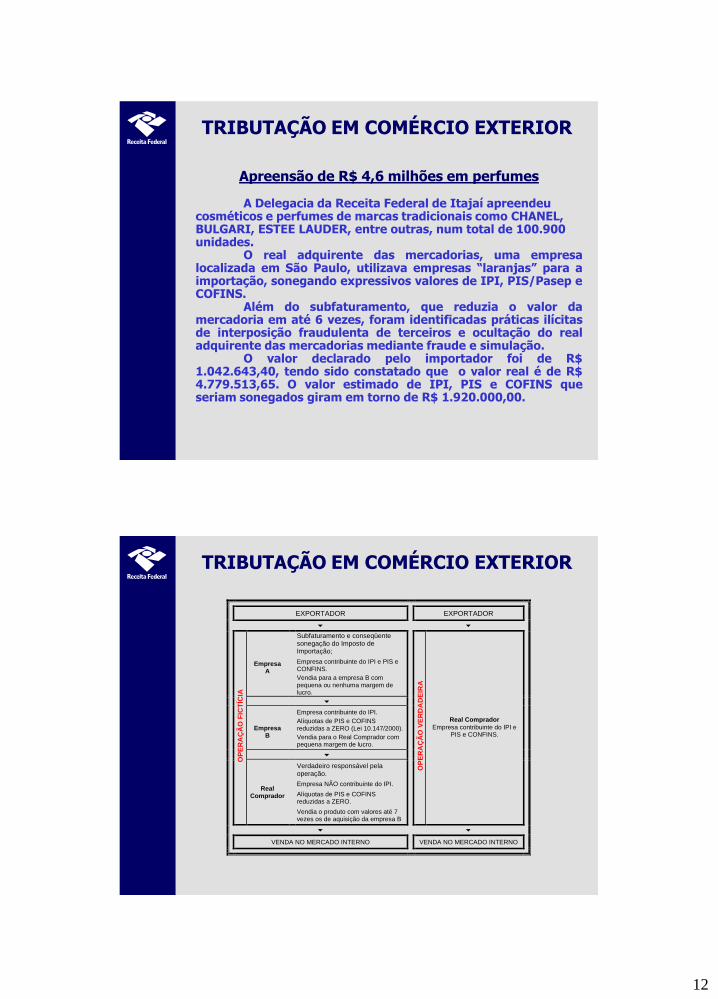

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

Apreensão de R$ 4,6 milhões em perfumes

A Delegacia da Receita Federal de Itajaí apreendeu cosméticos e perfumes de marcas tradicionais como CHANEL, BULGARI, ESTEE LAUDER, entre outras, num total de 100.900 unidades.

O real adquirente das mercadorias, uma empresalocalizada em São Paulo, utilizava empresas “laranjas” para aimportação, sonegando expressivos valores de IPI, PIS/Pasep eCOFINS.

Além do subfaturamento, que reduzia o valor damercadoria em até 6 vezes, foram identificadas práticas ilícitasde interposição fraudulenta de terceiros e ocultação do realadquirente das mercadorias mediante fraude e simulação.

O valor declarado pelo importador foi de R$1.042.643,40, tendo sido constatado que o valor real é de R$4.779.513,65. O valor estimado de IPI, PIS e COFINS queseriam sonegados giram em torno de R$ 1.920.000,00.

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

EXPORTADOR EXPORTADOR

Empresa

A

Subfaturamento e conseqüente sonegação do Imposto de Importação;

Empresa contribuinte do IPI e PIS e CONFINS.

Vendia para a empresa B com pequena ou nenhuma margem de lucro.

Empresa

B

Empresa contribuinte do IPI.

Alíquotas de PIS e COFINS reduzidas a ZERO (Lei 10.147/2000).

Vendia para o Real Comprador com pequena margem de lucro.

OP

ER

AÇ

ÃO

FIC

TÍC

IA

Real Comprador

Verdadeiro responsável pela operação.

Empresa NÃO contribuinte do IPI.

Alíquotas de PIS e COFINS reduzidas a ZERO.

Vendia o produto com valores até 7 vezes os de aquisição da empresa B

OP

ER

AÇ

ÃO

VE

RD

AD

EIR

A

Real Comprador

Empresa contribuinte do IPI e PIS e CONFINS.

VENDA NO MERCADO INTERNO VENDA NO MERCADO INTERNO

13

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

VALORES DOS TRIBUTOS

0

0,2

0,4

0,6

0,8

1

1,2

1,4

IPI PIS/Pasep e COFINS

Valo

res D

evid

os (

em

R$)

para

cad

a R

EA

L Im

po

rtad

o

OPERAÇÃO FICTÍCIA OPERAÇÃO VERDADEIRA

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

Limites para a tributação interna – Art. III do GATT 1994

Artigo IIITratamento Nacional em Regulação e Taxação Interna 1. Os [Membros] reconhecem que tributos internos e outros encargos internos, e leis, regulamentos e requisitos que afetem a venda interna, oferta para venda, compra, transporte, distribuição ou uso de produtos, e regulamentações quantitativas internas que requeiram a mistura, processamento ou uso de produtos em quantidades ou proporções especificadas, não devem ser aplicados a produtos importados ou domésticos de modo a conferir proteção à produção doméstica.

14

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

Limites para a tributação interna – Art. III do GATT 1994

Artigo III2. Os produtos do território de qualquer [Membro] importados para o território de qualquer outro [Membro] não serão sujeitos, direta ou indiretamente, a tributos internos ou outros encargos internos de qualquer tipo superiores àqueles aplicados, direta ou indiretamente, a produtos domésticos similares. Além disso, nenhum [Membro] aplicará tributos internos ou outros encargos internos a produtos importados ou domésticos de forma contrária aos princípios estabelecidos no parágrafo 1.

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

Limites para a tributação interna – Art. III do GATT 1994

Artigo III4. Aos produtos do território de qualquer [Membro] importados para o território de qualquer outro [Membro] será dado um tratamento não menos favorável do que o acordado a produtos similares de origem nacional em relação a todas as leis, regulamentos e requisitos que afetem sua venda interna, oferta para venda, compra, transporte, distribuição ou uso. O disposto neste parágrafo não impedirá a aplicação de taxas internas diferenciadas de transporte baseadas exclusivamente na operação econômica dos modos de transporte e não na nacionalidade do produto.

15

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

IMPOSTO DE IMPORTAÇÃO

Base de cálculoI - quando a alíquota for ad valorem, o valor aduaneiroapurado segundo as normas do Artigo VII do AcordoGeral sobre Tarifas e Comércio - GATT 1994; eII - quando a alíquota for específica, a quantidade demercadoria expressa na unidade de medida estabelecida.

AlíquotaO imposto será calculado pela aplicação das alíquotasfixadas na Tarifa Externa Comum sobre a base de cálculo.

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

IMPOSTO DE IMPORTAÇÃO

II R$ 1.358,727 mi x 5,51 % = R$ 74,865 mi

16

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

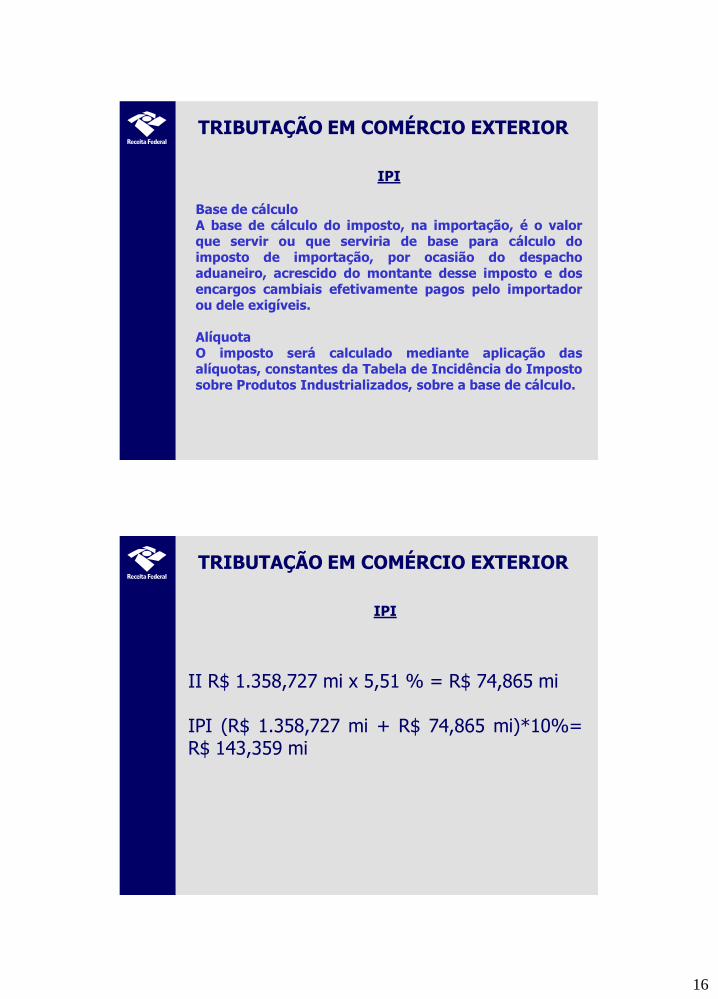

IPI

Base de cálculoA base de cálculo do imposto, na importação, é o valorque servir ou que serviria de base para cálculo doimposto de importação, por ocasião do despachoaduaneiro, acrescido do montante desse imposto e dosencargos cambiais efetivamente pagos pelo importadorou dele exigíveis.

AlíquotaO imposto será calculado mediante aplicação dasalíquotas, constantes da Tabela de Incidência do Impostosobre Produtos Industrializados, sobre a base de cálculo.

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

IPI

II R$ 1.358,727 mi x 5,51 % = R$ 74,865 mi

IPI (R$ 1.358,727 mi + R$ 74,865 mi)*10%=R$ 143,359 mi

17

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

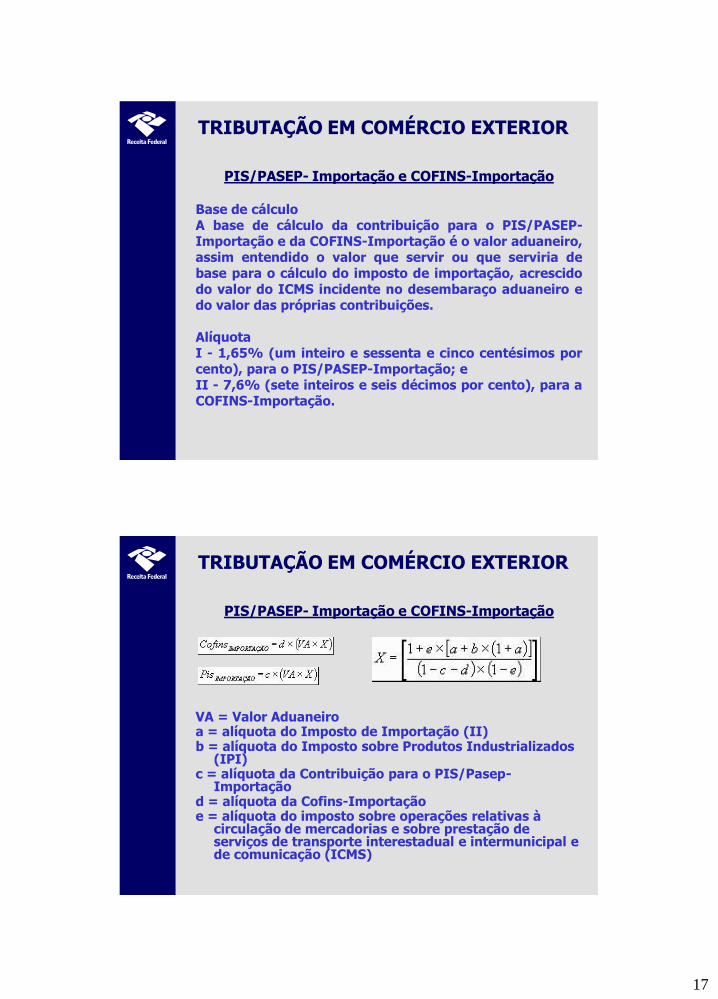

PIS/PASEP- Importação e COFINS-Importação

Base de cálculoA base de cálculo da contribuição para o PIS/PASEP-Importação e da COFINS-Importação é o valor aduaneiro,assim entendido o valor que servir ou que serviria debase para o cálculo do imposto de importação, acrescidodo valor do ICMS incidente no desembaraço aduaneiro edo valor das próprias contribuições.

AlíquotaI - 1,65% (um inteiro e sessenta e cinco centésimos porcento), para o PIS/PASEP-Importação; eII - 7,6% (sete inteiros e seis décimos por cento), para aCOFINS-Importação.

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

PIS/PASEP- Importação e COFINS-Importação

VA = Valor Aduaneiroa = alíquota do Imposto de Importação (II)b = alíquota do Imposto sobre Produtos Industrializados

(IPI)c = alíquota da Contribuição para o PIS/Pasep-

Importaçãod = alíquota da Cofins-Importaçãoe = alíquota do imposto sobre operações relativas à

circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS)

18

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

PIS/PASEP- Importação e COFINS-Importação

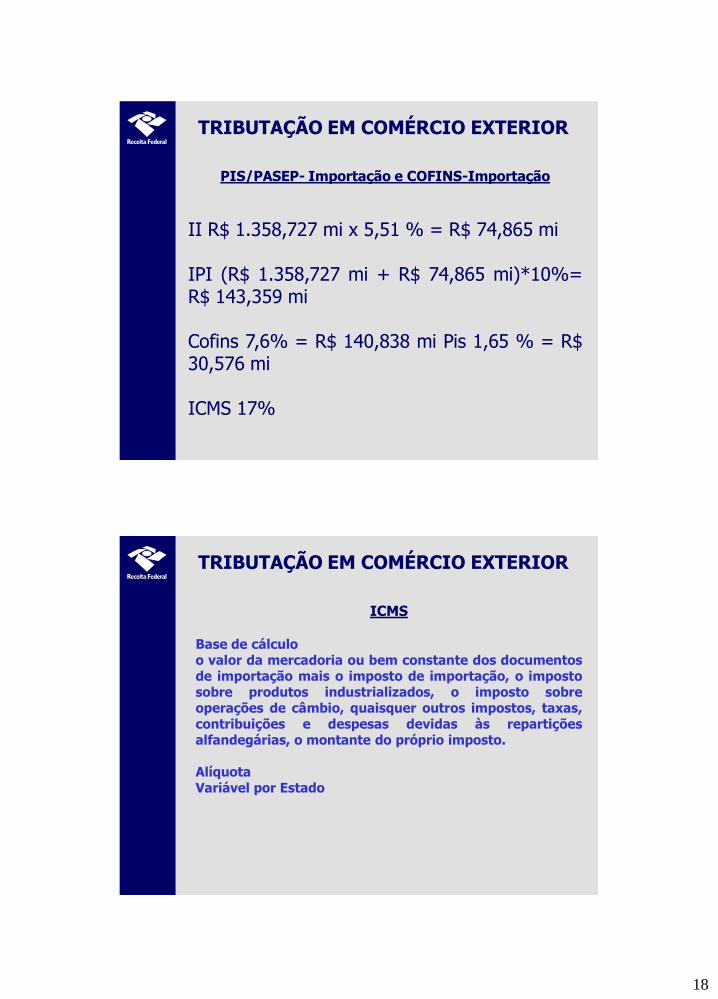

II R$ 1.358,727 mi x 5,51 % = R$ 74,865 mi

IPI (R$ 1.358,727 mi + R$ 74,865 mi)*10%=R$ 143,359 mi

Cofins 7,6% = R$ 140,838 mi Pis 1,65 % = R$30,576 mi

ICMS 17%

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

ICMS

Base de cálculoo valor da mercadoria ou bem constante dos documentosde importação mais o imposto de importação, o impostosobre produtos industrializados, o imposto sobreoperações de câmbio, quaisquer outros impostos, taxas,contribuições e despesas devidas às repartiçõesalfandegárias, o montante do próprio imposto.

AlíquotaVariável por Estado

19

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

ICMS

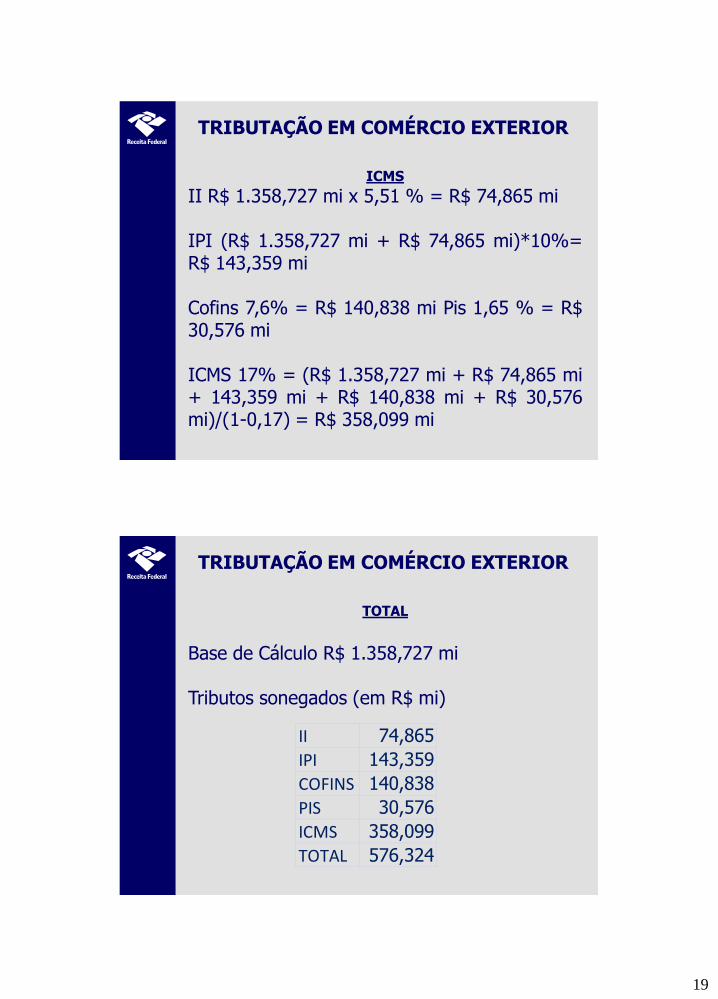

II R$ 1.358,727 mi x 5,51 % = R$ 74,865 mi

IPI (R$ 1.358,727 mi + R$ 74,865 mi)*10%=R$ 143,359 mi

Cofins 7,6% = R$ 140,838 mi Pis 1,65 % = R$30,576 mi

ICMS 17% = (R$ 1.358,727 mi + R$ 74,865 mi+ 143,359 mi + R$ 140,838 mi + R$ 30,576mi)/(1-0,17) = R$ 358,099 mi

TRIBUTAÇÃO EM COMÉRCIO EXTERIOR

TOTAL

Base de Cálculo R$ 1.358,727 mi

Tributos sonegados (em R$ mi)

II 74,865

IPI 143,359

COFINS 140,838

PIS 30,576

ICMS 358,099

TOTAL 576,324

20

OBRIGADO POR SUA ATENÇÃO

WWW.RECEITA.FAZENDA.GOV.BR