Embed Size (px)

Citation preview

A UTILIZAÇÃO DE MÉTRICAS ASSOCIADAS AO RISCO

PARA ANÁLISE DE RENTABILIDADE NO MERCADO SEGURADO.

Rebecca Labonde Dias da Motta

(LATEC/UFF)

Luis Perez Zotes

(LATEC/UFF)

Resumo: Devidas às últimas crises econômicas nacionais e internacionais, vem aumentando cada vez mais a

preocupação com o patrimônio liquido das empresas Seguradoras. Tendo em vista que parte desse patrimônio é devido

para cobrir riscos, o objetivo deste artigo é inserir uma métrica de avaliação baseada em risco para medir o retorno.

Vamos utilizar um estudo de casos para avaliar a rentabilidade de algumas empresas do mercado segurador utilizando

um indicador usual no mercado e acrescentando a avaliação do retorno frente às incertezas inerente as operações de

seguros, proporcionando uma análise mais consistem para os investidores na tomada de decisão.

Palavras-chaves: Risco, rentabilidade, capital baseado em risco.

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1. Introdução

O cenário econômico brasileiro passa por um momento de incertezas, pouca credibilidade, com

baixo crescimento econômico junto às altas taxas de juros, com o produto interno bruto (PIB)

estagnado, aumento dos índices que medem a inflação, desvalorização do real em relação ao dólar,

aumento da taxa de desemprego de 6,5% para 6,8% em apenas três meses (novembro 2014 – Janeiro

2015), de acordo com o IBGE, entre outros fatos que chegam a levar alguns economistas alarmarem

uma recessão no curto prazo, conforme publicação da revista veja em 24 de dezembro de 2014.

Sem dúvida, este ambiente na economia vem desfavorecendo o empresário brasileiro, que

precisa de, cada vez mais, insumos para decidir um investimento no seu negócio ou para analisar qual

produto deve seguir no mercado a fim de garantir um retorno sustentável para o seu investimento.

Apesar desta conjuntura econômica desafiadora, o mercado de seguros continua com um

crescimento acelerado com projeção de 10% de aumento nas receitas para 2015. Marco Antônio Rossi

presidente da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida,

Saúde Suplementar e Capitalização (CNseg) afirma que “Independente do cenário que esse ano

apresentará, o mercado de seguros estará no top das áreas que mais crescerão na economia brasileira”,

no lançamento da iniciativa de educação financeira da CNSeg e da Superintendência de Seguros

Privados (Susep). (Brasil econômico, 2015). Podemos observar na tabela 1 que a receita com prêmios

e contribuições, conforme publicado no relatório da Susep, vem com um crescimento agressivo nos

últimos 10 anos, a meta é que o Brasil consiga ficar entre os dez primeiros mercados mundiais

consumidores da proteção nos próximos anos conforme estimativas. (CNseg, 2014).

Tabela 1 – Índices macroeconômicos X Receitas do mercado segurador

Entretanto, de outra forma, com a crise politica e econômica brasileira, com todas as suspeitas

sobre corrupção envolvendo empresas nacionais e especulações de mais uma queda de rating no Risco

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

Brasil, capitar recursos fica cada vez mais caro e preocupante. Que a meta é crescer isto é evidente,

para aonde crescer de forma sustentável já não é tão claro assim.

Alguns indicadores de desempenho vêm sendo cada vez mais utilizado para dar suporte a tomada

de decisão. Ter um indicador que auxilie de forma rápida e eficiente na hora de optar por uma

continuidade ou novo investimento no negócio que atua é altamente relevante para maximizar os

resultados diante desse cenário competitivo.

Esse artigo vai apresentar um indicador que avalia o retorno pelo risco assumido na operação: o

ROEC (return on economic capital), que surgiu de outro indicador RAROC ( risk-adjusted return on

Capital) disseminado no mercado financeiro europeu, recomendado pelo comitê de Basileia, sendo

uma metodologia utilizada pela maioria dos bancos na Europa e nos Estados unidos.

Para as seguradoras, tendo em vista que o seu negócio fim é arcar com os riscos contratados do

segurado, a análise de rentabilidade pelo risco assumido se torna um indicador de suma importância.

Essas análises de rentabilidade são extremamente complexas, muitas vezes vem sendo utilizadas

de maneira ineficiente, sem nenhuma relação explicita aos riscos assumidos pela seguradora, e sem

levar em consideração o custo do capital assumido para cobrir os riscos de tal investimento.

1.1 Objetivo

O objetivo deste trabalho é subsidiar uma discussão com base no retorno sobre investimento e a

necessidade da análise de risco versus retorno voltado para o ambiente segurador, chamando atenção

para a relevância do tema e o efeito que impacta diretamente no equilíbrio financeiro das companhias

de seguros.

Iremos mostrar um estudo de caso aonde utilizamos um indicador de rentabilidade, que ainda é

pouco abordado no mercado segurador brasileiro, ROEC, para direcionar o investidor na hora do

investimento.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

2. Referencial Teórico

2.1 Risco

A palavra “Risco” tem origem italiana derivada da palavra risicare que significa ousar, arriscar,

ou seja, quanto maior a ousadia maior são as chances de potencializar o lucro.

São diversas definições de Risco, para Vesely (1984), o risco pode ser entendido como perigo,

probabilidade ou possibilidade de um infortúnio, resultado indesejado para companhia.

Segundo Carvalho (1956-56), “o risco é a probabilidade de ocorrência de um resultado futuro

não esperado”, para Jorison (2003,p.3) o risco é definido como a volatilidade dos resultados

esperados, que impactam nos ativos, passivos e capital.

Alguns autores definem como probabilidade do retorno estar muito abaixo do esperado, gerando

impactos negativos.

2.2 Solvência

Ao falarmos do mercado segurador a palavra risco é de suma importância, pois foi da

possibilidade de ocorrer um risco que gerou a necessidade de segurar um bem. É comum ao se tratar

de uma seguradora, pensarmos nos riscos encontrados nas apólices de seguro, que seria no caso a

ocorrência dos sinistros, como nossa principal ameaça.

No entanto, a princípio, estes riscos são mensuráveis, através de cálculos estatísticos pela área

atuarial, previstos num certo grau de confiança e provisionados pela área contábil no passivo das

empresas seguradoras (provisões técnicas), conforme legislação específica.

O risco que vamos abordar é o risco que envolve a solvência da seguradora, o termo solvência

em seguro refere-se à capacidade da seguradora honrar com todos os seus compromissos futuros,

estando sempre em condições financeiras de fazer frente as suas obrigações esperadas e não esperadas

em determinado nível de confiança e ainda apresentar uma situação patrimonial que garanta sua

sobrevivência no futuro.

Para Sandström (2010), ser solvente é ter mais ativos do que passivos, ser capaz de honrar seus

compromissos conforme o atingimento de seus vencimentos.

Já Pentikäinen (1967) divide o sentido da solvência para dois grupos distintos de stakeholders:

Na visão do regulador, que é garantir que as indenizações e benefícios sejam pagos; e na visão

gerencial da seguradora, que é garantir a continuidade do negócio.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

Conforme a SUSEP, órgão regulador do segmento de Seguros privados do Brasil, a seguradora é

considerada solvente caso o seu patrimônio liquido ajustado seja superior ao capital mínimo requerido,

capital baseado em risco.

2.3 Capital econômico

São varias definições para capital econômico, em geral o Capital é definido como o montante, no

limite dos ativos, suficiente para a seguradora assumir situações imprevisíveis num determinado nível

de confiança e um determinado período de tempo, considerando a extinção da carteira, como

explicitado a seguir.

Segundo Bhatia (2009) capital econômico (CE) é um colchão que tem como objetivo absorver

perdas inesperadas, garantindo credibilidade dos investidores e clientes.

CE é montante que a empresa necessita para afirmar que compromissos futuros dos contratos

atuais sejam adequadamente cumpridos com certo grau de confiança em um determinado horizonte de

tempo, de maneira que não impacta o rating de crédito externo define Sandström (2010).

Ou seja, uma seguradora deve ter um excesso de capital (colchão) para que mesmo em cenário

de estresse possa arcar com todas as suas obrigações. Este capital deve abranger os cincos principais

riscos do mercado segurador;

Estrutura do Capital econômico

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

i) Risco Legal

O Risco legal pode ser definido como a probabilidade de perdas decorrentes de multas,

penalidades ou indenizações resultantes de ações de órgãos de supervisão e controle, bem como perdas

decorrentes de decisão desfavorável em processos judiciais ou administrativos.

ii) Risco de Crédito:

Conforme Bessis (1998, p. 81), “Risco de crédito é definido pela perda no evento de não

pagamento do devedor, ou no evento de deterioração da qualidade do crédito do devedor.” O risco de

crédito é a possibilidade de perda resultante da incerteza quanto ao recebimento de valores contratados

com tomadores de empréstimos, contrapartes de contratos ou emissões de títulos, como por exemplo,

prêmio a receber e exposição de Resseguro.

iii) Risco de Mercado

Podemos dividir o risco de mercado em quatro grandes áreas: risco de mercado de câmbio, no

qual o impacto é devido pela perda na variação cambial, risco de mercado de juros que define a

probabilidade de perda ocasionada devido à mudança de comportamento das taxas de juros, risco de

mercado acionário caracterizado pela volatilidade dos preços das ações e o risco de mercado de

commodities no qual consiste a probabilidade de perda decorrente da flutuação dos preços das

commodities.

iv) Risco Operacional

Probabilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de

processos internos, pessoas e sistemas, ou decorrentes de fraudes ou eventos externos, incluindo-se o

risco legal e excluindo-se os riscos decorrentes de decisões estratégicas e à reputação da instituição.

v) Risco de Subscrição

Finalmente o risco de Subscrição que pode ser definido como a possibilidade de ocorrência de

perdas que contrariem as expectativas da sociedade supervisionada, associadas, diretamente ou

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

indiretamente, às bases técnicas e atuariais utilizadas para cálculo de prêmios, contribuições e

provisões técnicas, decorrentes das operações das sociedades supervisionadas.

2.4 Capital Mínimo Requerido

Disposto no o Art. 2º, III da Resolução CNSP nº 302 de 2013 capital mínimo requerido (CMR) é

o capital total que a sociedade supervisionada deverá manter, a qualquer tempo, para operar, sendo

equivalente ao maior valor entre o capital base e o capital de risco.

Entende-se como capital de risco o montante variável de capital que a seguradora deve manter

para arcar com os risco inerente a operação. Este capital tem como objetivo avaliar a solvência das

Seguradoras a fim de evitar possível falência.

É notória a preocupação com o gerenciamento de risco no cenário regulatório. A Susep vem

implementando no cálculo do capital mínimo requerido métricas de mensuração baseadas em riscos,

seguindo uma tendência mundial, em consonância aos países membros da união europeia, no quais

seguem o projeto Solvência II Risk-Based.

Até 2008 o capital adicional era simplesmente calculado através da aplicação de fatores na

receita dos prêmios e nas despesas com sinistros históricos das seguradoras, regra nomeada como

margem de solvência, determinada na resolução CNSP N. 55/2001 no qual o capital era determinado

através do maior valor entre (a) 0,20 vezes a receita liquida dos prêmios emitidos dos últimos dozes

meses e (b) 0,33 vezes a média anual do total dos sinistros retidos dos últimos trinta e seis meses.

Hoje, em vigor, o Capital de Risco é composto pelas parcelas correspondentes ao risco de

subscrição, risco de crédito e risco operacional e em fase avançada de desenvolvimento o risco de

mercado, parcela que deve ser adicionada em 2016. É claro o avanço do mercado segurador brasileiro

uma vez que a regra de solvência até então aplicada não tem qualquer relação explícita com riscos.

Vale salientar que o capital econômico mensurado pelo modelo regulatório (CMR), utiliza

premissas baseadas nas informações de todo o mercado e não representa fielmente o risco particular de

cada companhia uma vez que o cálculo regulatório é uma formulação padrão pelas receitas e reservas e

não avalia a incerteza da seguradora, além disso, a priori eleva o montante de capital econômico para

as empresas de grande porte, uma vez que o órgão regulador utiliza uma margem de conservadorismo

maior, por desconhecer os riscos nos quais as Seguradoras estão expostas e principalmente por não

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

levar em consideração a diversificação entre os riscos e ramos no quais deveriam ser considerado

numa empresa que atua em diversas linhas de negócio.

Este fato afeta diretamente a rentabilidade dos negócios, pois é necessária a alocação de capital

para cobrir solvência conforme o cálculo do CMR.

2.5 Solvência II

Várias maneiras de mensurar o capital necessário para garantir a solvência das Seguradoras vêm

sendo discutidas. Com o objetivo de manter um equilíbrio financeiro e proteger os segurados, é

imposto que a empresa seguradora possuía um patrimônio necessário para cobrir os riscos inerentes às

operações, essa é a maior preocupação do mercado segurador.

O projeto Solvência II criado em 2005, se espelha no acordo de Basiléia II projeto inserido em

2004 no qual estrutura normas que regulam os requisitos de capitais para os bancos. Sua meta

primordial é desenvolver diretrizes que sejam capazes de garantir que os consumidores (segurados)

estejam protegidos.

Este projeto é estruturado em três pilares, o pilar I quantificação de risco, define as exigências

dos requisitos quantitativos, mais especificamente os requerimentos de capital, como questões técnicas

de mensuração de riscos. Já o Pilar II governança de risco, abrange a parte qualitativa com foco nos

controles internos e gestão de riscos. O Pilar III Transparência de risco, concentra-se na divulgação e

transparência dos requisitos.

2.6 Modelos internos

Baseado no pilar I do Solvency II, que, as Seguradoras vem desenvolvendo nos últimos anos

modelos internos de avaliação de capital econômico baseado em riscos, com o objetivo de mensurar,

independente do capital regulatório exigido, o montante de capital necessário para garantir a solvência

de suas operações.

Vale dizer que a Susep ainda não estabeleceu regras específicas para o cálculo de capital

requerido através da utilização de modelos internos, ao contrário do BACEN, banco central do Brasil,

que regula o mercado bancário, em concordância com Basileia II, porém ela possibilita aplicar fatores

suavizados no risco de subscrição conforme disposto na resolução citada anteriormente, no qual

diminui o montante do capital exigido.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

Entretanto, é altamente relevante para empresa ter o seu modelo interno de capital econômico,

mesmo que ainda não possa dispor da legislação, pois através dos modelos internos a seguradora é

capaz de utilizar métricas convenientes aos seus próprios estudos, premissas que reflitam a sua própria

realidade tendo em vista que o regulador desconhece o risco que a empresa esta exposta, podendo

utilizar internamente, aplicando seus fatores de risco no ambiente competitivo e estratégico, dando

assim suporte e segurança na tomada de decisão uma vez que o órgão não conhece a realidade da

seguradora.

2.7 Gestão de Risco

A gestão de risco nas seguradoras brasileiras ainda é pouco estruturada, mas vem ganhando

espaço à medida que vem aumentando a competitividade e a preocupação com as incertezas referente

ao cenário econômico junto com escândalos sobre insolvência envolvendo grandes organizações no

mundo.

O gerenciamento de risco é primordial dentro da companhia de seguros. Através dele podemos

identificar os riscos existentes dentro de cada operação da seguradora, mensurar os seus impactos,

monitorando-os, sugerir planos de ações para mitigar alguns riscos considerados comprometedores

para estabilidade financeira, gerenciar o crescimento das atividades junto ao apetite a risco da empresa,

identificar possíveis ameaças e oportunidades.

2.8 Indicadores de rentabilidade

O objetivo dos indicadores é estimar o impacto de perdas não esperadas sobre variáveis que

devem cobrir e suportar tais perdas. Vale salientar que existem duas dimensões para analisar essa

perda, temos os indicadores ajustados ao risco e os que não são ajustados aos riscos.

2.8.1 Indicadores de rentabilidade não ajustada ao risco

Retorno sobre o patrimônio liquido (ROE):

O ROE é o índice de rentabilidade que indica o retorno sobre o patrimônio liquido, ou seja, o

retorno financeiro liquido gerado pela operação em relação ao capital investido pelos sócios.

De acordo com Matarazzo (2003), Matias (2009) este índice é calculado pela razão do Lucro

liquido e o Patrimônio liquido, por recomendação de alguns autores, normalmente utilizam se a média

do Patrimônio liquido a fim de suavizar algum efeito inerte do lucro em determinado período. Vale

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

Salientar que quando utilizamos a média o indicador é nomeado como ROAE (return on average

equity)

Para Assaf, Gabriel e Corrar (2003), o ROE mede a potencialização do Capital investido,

podendo se comparar com outros investimentos disponíveis mercado, sendo assim uma medida de

decisão, ao optar por um empreendedorismo ao invés de outro com o mesmo risco.

Retorno sobre o ativo (ROA):

O ROA é o índice de rentabilidade que indica o retorno sobre os ativos, conforme Matarazzo

(2003) este índice mede quanto a empresa obteve de lucro liquido em relação aos seus ativos. Além de

ser um indicador utilizado como medida de desempenho da empresa podendo ser comparado

anualmente.

2.8.2 Indicadores de rentabilidade ajustado ao risco

Retorno sobre o capital ajustado ao risco (RAROC)

RAROC é um indicador que indica o retorno ajustado em relação ao risco do capital alocado,

essa metodologia é utilizada pela maior parte dos bancos europeus e americanos.

Essa fórmula original é questionada por alguns autores, por exemplo, para Prodopezuck

(2004,p.4) a formula não deveria conter a perda esperada, uma vez que se a perda já esperada não há

risco. Com isso é sugerido a seguinte definição:

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

Retorno sobre o Capital econômico (ROEC)

O ROEC indica o retorno sobre o capital alocado, essa metodologia é calculada pela divisão das

receitas sobre o capital alocado para cobrir os riscos da operação.

3. Relevância do estudo

3.1 Risco

Apesar do conceito de risco existir a décadas, sua relação com o retorno financeiro só tornou

destaque recentemente, no qual diversos escândalos envolvendo grandes instituições internacionais

como Procter&Gamble ,Barings Bank, Gibson Greetings, Bankers Trust e nacionais como o caso

Aracruz e Sadia, acirraram a preocupação com o risco inerente as transações financeiras e a clareza nos

balanços contábeis das empresas.

Embora que nestes casos, em maioria, o risco estava relacionado com os derivativos, que a priori

não foram utilizados somente para fins de hedge, no qual o intuito é mitigar o risco causado pela

volatilidade dos ativos, e sim para uma alavancagem financeira especulativa altamente arriscada, estes

escândalos impulsionaram o desenvolvimento da implementação da cultura de risco dentro das

empresas, no qual ainda é um grande desafio.

3.2Retorno

Retorno sobre investimento é um assunto já em destaque no ambiente corporativo, porém nem

sempre abordado de maneira completa. Normalmente ao avaliarmos a rentabilidade de um produto

focamos apenas em discussões baseadas nos recursos financeiros, recursos não financeiros, custo,

geração de caixa, resultado operacional, lucro e patrimônio liquido.

Os indicadores de rentabilidade ROI (Retorno sobre o Investimento) e ROE (Retorno sobre o

Patrimônio Líquido), se transformaram numa metodologia mágica para assegurar que o investimento

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

dará resultado no futuro. Estes indicadores são importantes, pois indicam a remuneração dos recursos

aplicados, podendo se comparar com o custo do investimento.

Mas será isto suficiente? Já vimos que não uma vez que eles não têm uma relação especifica

com os riscos.

Ao falarmos de uma seguradora, por exemplo, o indicador Risco deve ser analisado

cuidadosamente, não apenas os riscos referente ás incertezas do retorno financeiro, mas aos riscos

inerentes á operação de cada produto.

É incomum assumir um risco com a expectativa de um retorno negativo, fracasso, entretanto essa

possibilidade não pode ser descartada e deveria ser muito bem gerenciada dentro do ambiente

corporativo, não somente a possibilidade de ocorrência do fracasso, mas principalmente o seu impacto.

O montante de capital econômico que mensura o nível de risco assumido nas operações da

seguradora impacta diretamente na rentabilidade dos negócios, pois como mencionado anteriormente,

para que uma seguradora esteja solvente é necessário que seu patrimônio liquido ajustado seja maior

que o capital econômico calculado pelo modelo regulatório (CMR). Na medida em que a operação

cresce, aumentando as receitas e despesas, oscilando o valor do patrimônio liquido, consequentemente

o CMR aumenta, uma vez que as variáveis principais para o cálculo são o prêmio, sinistro e provisões

técnicas, gerando com isso uma necessidade de aporte de capital.

Este recurso pode ser originado através de financiamento e empréstimos, emissão de ações,

retenção do lucro ou novas integralizações de capital.

Cada aporte deve ser bem observado para maximizar o resultado, uma vez que gera um custo,

seja por pagamento de juros no caso dos empréstimos e financiamentos, ou pelo pagamento de

dividendo caso emissão de novas ações.

Para medir o custo total de capital aplicado empresa, normalmente as empresas utilizam o

modelo WACC (Weighted Average Cost. of Capital), custo médio ponderado do capital próprio e de

terceiros, representando a taxa mínima de atratividade. Assaf Neto (2008 ,p.410)

4. METODOLOGIA

4.1 METODOS

O objetivo geral deste artigo é apontar a importância da análise de rentabilidade utilizando

métricas que envolvem o risco de capital para cobrir a solvência das empresas seguradoras. Vale

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

salientar que a utilização do ROEC como medida de desempenho e gestão de risco é uma decisão da

Seguradora não sendo regulada pela legislação do mercado segurador brasileiro.

O ROEC indica a lucratividade da operação quanto ao seu risco assumido, avaliando o risco de

cada linha de negócio, sendo uma medida importante na seguradora, pois este indicador pode

contribuir de diversas maneiras dentro da companhia, apontando oportunidades e ameaças, auxiliando

assim na estratégia orçamentária, no preço de casa produto, na mitigação dos riscos, como uma

ferramenta de apoio a decisão de investimento apontado qual investimento é rentável em relação ao

custo do seu capital, visando sempre potencializar o lucro de maneira conservadora assumindo riscos

cuja própria operação custeie.

A metodologia do cálculo é fundamentada em uma fórmula simples, como mostramos

anteriormente, basta dividir o lucro liquido pelo capital econômico. A complexidade da métrica

consiste na definição dessas variáveis.

No numerador indicamos utilizar o lucro liquido operacional (LLO), aonde subtraímos do lucro

liquido o resultado financeiro do caixa livre da empresa, a fim de mensurar apenas o lucro obtido na

própria operação.

É importante reiterar que o capital econômico (CE) é o montante necessário para garantir a

solvência da seguradora, desta maneira, indicamos de forma gerencial e conservadora utilizar no

cálculo a média anual do maior valor entre o capital mínimo requerido (CMR) e o capital calculado

através dos modelos internos (MI).

Aonde:

Média e soma anual = Período de 12 meses do ano base utilizando dados reais até o mês de

referência e dados orçados para os meses posteriores.

Com isso;

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

4.2 DADOS

Para nossa pesquisa vamos exemplificar um estudo de caso com algumas Seguradoras utilizando

os dados disponíveis pela SUSEP (2015). Para o cálculo do numerador extraímos do banco de dados

Susep à soma dos 12 meses do ano de 2014.

Para efetuar o cálculo do o capital econômico vamos considerar que o máximo é o capital

regulatório, lembramos que o capital regulatório é composto pelas parcelas de risco de crédito,

operacional e subscrição, entretanto para o nosso exemplo vamos utilizar apenas a parcela de

subscrição, pois não temos todos os dados disponíveis para o cálculo.

Reiteramos que no risco de subscrição este incluído o dimensionamento incorreto das provisões

técnicas no qual é o maior risco da seguradora, consequentemente sendo a maior parcela do cálculo do

capital regulatório para empresas.

Aplicamos a fórmula abaixo para cálculo do risco de Subscrição, utilizando os fatores

correspondentes às classes de negócios e regiões conforme descrito na CNSP nº 280/13.

4.3 Análise dos Resultados

Vale ressaltar que o estudo não contem todas as informações necessárias para realizar o cálculo,

com isso temos apenas uma Proxy da métrica, sendo somente aplicada uma parcela dos riscos e não

extraindo o valor da rentabilidade do caixa livre da empresa do lucro liquido.

Fonte

: autor

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

Fonte: autor

Com o resultado acima podemos apontar que a Caixa Seguradora S.A e o Itaú Seguros

apresentaram o melhor risco retorno em relação às demais.

Note por exemplo que apesar da Bradesco AUTO e Re companhia de seguros obter um resultado

superior a Aliança do Brasil Seguros S.A, o capital Regulatório de subscrição da empresa Aliança é

menor fazendo com que ela esteja com um Roec acima da Bradesco.

Outra observação importante é que se compararmos o ROE entre a empresa Aliança e Itaú

Seguros, apontaríamos a Aliança com um retorno sobre o patrimônio mais eficiente, entretanto ao

calcular o indicador com relação ao capital de risco, sem duvidas a Itaú seguros mostra se muito mais

rentável.

4.4 Análise geral

A análise deve ser feita por produto segregando no máximo de aberturas de linhas de negocio

possível a fim de verificar quais produtos são mais rentáveis para a empresa, com objetivo de

maximizar o indicador final da companhia.

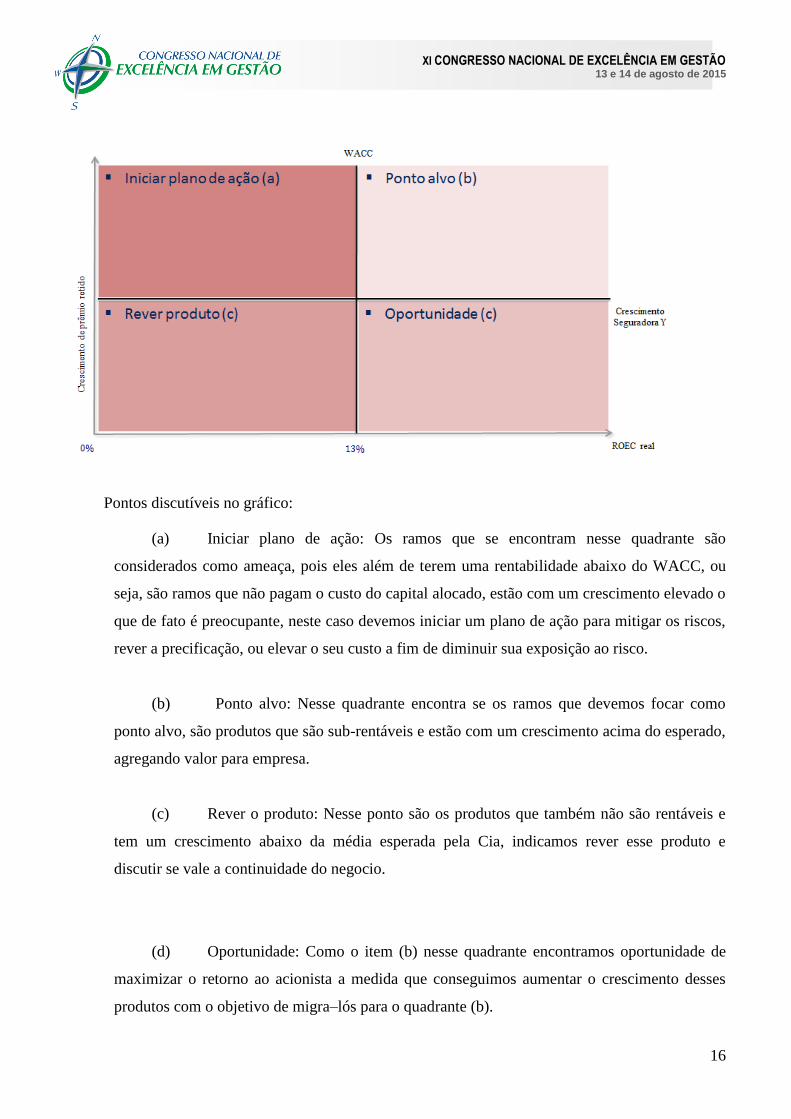

Indicamos comparar o Roec com o Wacc a fim de analisar se a rentabilidade frente ao risco

assumido paga o custo do capital aplicado.

Com a finalidade de avaliar os negócios de forma ágil e objetiva sugerimos à análise gráfica,

aonde temos como eixo X o crescimento do prêmio retido pela seguradora e o eixo Y o indicador

Roec.

Nas linhas que separam o gráfico temos na horizontal o Wacc e na vertical o crescimento da

seguradora Y.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

Pontos discutíveis no gráfico:

(a) Iniciar plano de ação: Os ramos que se encontram nesse quadrante são

considerados como ameaça, pois eles além de terem uma rentabilidade abaixo do WACC, ou

seja, são ramos que não pagam o custo do capital alocado, estão com um crescimento elevado o

que de fato é preocupante, neste caso devemos iniciar um plano de ação para mitigar os riscos,

rever a precificação, ou elevar o seu custo a fim de diminuir sua exposição ao risco.

(b) Ponto alvo: Nesse quadrante encontra se os ramos que devemos focar como

ponto alvo, são produtos que são sub-rentáveis e estão com um crescimento acima do esperado,

agregando valor para empresa.

(c) Rever o produto: Nesse ponto são os produtos que também não são rentáveis e

tem um crescimento abaixo da média esperada pela Cia, indicamos rever esse produto e

discutir se vale a continuidade do negocio.

(d) Oportunidade: Como o item (b) nesse quadrante encontramos oportunidade de

maximizar o retorno ao acionista a medida que conseguimos aumentar o crescimento desses

produtos com o objetivo de migra–lós para o quadrante (b).

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

5. Conclusão

Em vista dos argumentos apresentados, podemos concluir o quanto é imprescindível uma métrica

baseada em risco numa empresa Seguradora, uma vez que essa indústria esta exposta a diversos tipos

risco, no qual é preciso ser mensurado um capital para analisar se o seu patrimônio liquido comporta

tais riscos em cenários controversos.

Ao inserirmos um indicador que avalia o retorno perante aos riscos assumidos à determinada

operação, é importante que a cultura sobre estes riscos estejam implementadas de forma clara e

objetiva dentro do ambiente da empresa, uma vez que o risco não é identificado nos relatórios

contábeis da Cia, se tornando um pouco complexo aos que visão apenas Lucro Liquido no curto prazo.

No cenário ideal, com o intuito de auxílio à tomada de decisão, a área de gestão de risco deveria

apontar qual produto é mais rentável em relação ao seu risco, através do ROEC, auxiliando a diretoria

a classificar melhor os investimentos.

O ideal é que as variáveis do indicador sejam atualizadas mensalmente, e suas variações devem

ser apontadas e esclarecidas fim de monitorar as ameaças e oportunidades da companhia, a fim de

maximizar assim o retorno aos acionistas com maior segurança possível.

Contudo concluímos que para a métrica ser utilizada de forma consistente é fundamental o

comprometimento global dos executivos para obter o máximo de retorno esperado, aonde é de suma

importância o gerenciamento estratégico, o conselho administrativo e a gerência de risco estarem

alinhadas e integradas, para definir desde o apetite a risco, até metas orçamentarias da empresa

evitando assim os conflitos de interesse.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

6. Bibliografia

ASSAF NETO, A. Finanças Corporativas e Valor. 3. ed.São Paulo São Paulo: Atlas,2008)

(Brasil econômico, 2015) - Mercado de seguros terá crescimento, apesar da crise. Disponivel:

http://brasileconomico.ig.com.br/financas/2015-02-26/mercado-de-seguros-esta-otimista-apesar-da-

crise.html

(CNseg,2014) - Setor de seguros projeta crescimento de 11% apesar do esfriamento da economia.

Disponível em: http://portal.willis.com.br/willisportal/noticias/noticias-de-

mercado/leitura.html?entryId=2200

(MATARAZZO,D.C. Análise financeira de balanços: Abordagem básica e gerencial. 6ª ed., São

Paulo: Atlas,2003).

BESSIS, J. Risk management in banking. New York: John Wiley & Sons, 1998.

Bhatia, M. (2009). An introduction to economic capital. London: Risk Books.

DINSMORE, Paul C. AMA: Manual de gerenciamento de projetos. 1ªEd. Rio de Janeiro: Brasport,

2009.

HIRIGOYEN, gérad. Rentabilité et solvabilité. Direction et Gestion, n.3,1985.

JORION, P. Value At Risk. A Nova Fonte de Referência para a Gestão do Risco Financeiro. 1. Ed.

BM&F, 2003

Pentikäinen, T. (1952). On the net retention and solvency of insurance companies. Scandinavian

Actuarial Journal, 1952(1-2), 71-92.

RESOLUÇÃO CNSP Nº 55/01 - Margem de solvência das sociedades seguradoras

Sandström, A. (2010). Handbook of solvency for actuaries and risk managers: theory and practice.

Boca Raton: Chapman & Hall/CRC.

SUSEP (2015) – base de dados extraído do site da Superintendência de Seguros Privados pelo sistema

estatístico da Susep na data de 20 de março de 2015.