Embed Size (px)

Citation preview

Adágio – Alameda Olga – São PauloEstudo de Mercado, Análises Financeiras e Viabilidade Econômica Maio 2017

Preparado para:

MINUTA

MINUTA

2

Privado e Confidencial

Sr São Paulo, Maio de 2017

Antonio Setin

Setin Empreendimentos Imobiliários Ltda.

e-mail: [email protected]

Este relatório intitulado “Estudo do Mercado, Análises Financeiras e Viabilidade Econômica”, apresenta as perspectivas mercadológicas para hotelAdágio na Alameda Olga - Barra Funda em São Paulo - SP.

O relatório inclui uma análise de mercado da oferta hoteleira na região, das características da demanda, bem como a análise da localização doempreendimento.

De acordo com nossa carta proposta, não nos ativemos aos âmbitos legal e regulamentar que envolverão o empreendimento, tais como, leis dezoneamento, permissões e licenças governamentais, bem como não determinamos possíveis efeitos sobre o projeto, caso ocorram mudanças naatual Legislação Federal, Estadual ou Municipal.

Este relatório é baseado em informações, estimativas e suposições derivadas da pesquisa de mercado, nosso conhecimento da indústria e deinformações fornecidas por V.S.as. Os termos de nossa proposta não nos obrigam a qualquer revisão do presente, caso eventos ou circunstânciasocorridas após esta data alterarem os resultados do mesmo.

Esse relatório destina-se somente à apresentação para parceiros e financiadores do empreendimento. Nenhuma parte do mesmo poderá serreferenciada ou utilizada em qualquer documento, prospecto ou material publicitário, salvo através de nossa aprovação por escrito.

Ricardo Mader

JLL I Hotels & Hospitality Group

Hotels & Hospitality GroupAv. Presidente Juscelino Kubitschek, 1.909

Torre Norte 4º Andar

04543-907 São Paulo SP Brasil

Tel +55 11 3071 0747 fax +55 11 3071 4766

www.jll.com/hospitality

MINUTAEscopo do Trabalho

Escopo do Trabalho

• As conclusões presentes nesse relatório são baseadas em nossas análises, nas conjecturas gerais da economia e do mercado atuais e estimadas tanto na

cidade de São Paulo como na região da Barra Funda;

• O propósito desse estudo é oferecer ao cliente projeções de fluxo de caixa e retorno do investimento para o projeto em questão. Este relatório foi elaborado para

auxiliar o cliente em sua decisão de determinar a viabilidade econômica e de mercado para o projeto;

• Como em todos os relatórios dessa natureza, os resultados das estimativas são baseados na premissa de que o empreendimento terá administração e marketing

eficiente e profissional, presumindo que não ocorrerá nenhuma mudança significativa no cenário competitivo futuro apresentado nesse relatório. Uma vez que o

desempenho futuro do empreendimento está baseado em estimativas e premissas que estão sujeitas a mudanças e variações, nós não as apresentamos como

resultados que de fato serão atingidos;

• As projeções foram elaboradas com base nas informações obtidas durante nossas pesquisas, visita ao local e mercado e na experiência da JLL H&H na indústria

hoteleira.

Metodologia

• Reunião com o cliente para informação quanto ao conceito e detalhes do projeto em consideração;

• Visita a localização do empreendimento, analisando o impacto de sua localidade frente aos geradores de demanda, visibilidade, acessibilidade e potencial futuro

de atração de demanda;

• Pesquisa e análise das condições atuais e projeções dos aspectos sócio-econômicos, demográficos e turísticos (incluindo estatísticas como fluxo de turistas e de

passageiros) na cidade/região em questão, visando determinar o seu impacto na demanda futura por hotéis das mesmas categorias ou na mesma região;

• Analisar a oferta hoteleira existente e proposta na cidade, focando nas regiões de maior impacto para o futuro projeto;

• Determinar o mercado-alvo, a viabilidade econômica e desenvolvimentos físicos possíveis quanto as instalações do hotel;

• Utilizamos como benchmark nas projeções efetuadas, os dados por nós obtidos quanto ao desempenho histórico de outros hotéis na cidade em estudo e no

Brasil;

• Elaborar a conclusão e projeções financeiras para o empreendimento, bem como sua viabilidade econômica.

3

MINUTAÍndice

• Qualificações JLL 05

• Sumário Executivo 14

• Características Gerais do Mercado 17

• Análise da Área e Descrição do Projeto 25

• Análise do Mercado Hoteleiro 33

• Estimativas Operacionais e Análises Financeiras 44

• Viabilidade Econômica 51

• Anexos 64

4

Qualificações JLL

MINUTA

Setores de Atuação:

1. Escritórios

2. Hotéis e Hospitalidade

3. Industrial

4. Varejo

JLL é reconhecida mundialmente como uma consultoria no mercado imobiliário

A JLL é uma empresa global, de capital

aberto em NY, que presta serviços

imobiliários profissionais e gestão de

investimentos para clientes que buscam

maximizar o valor de seus ativos por meio

de aquisições, ocupação ou investimentos

imobiliários.

A JLL está em 80 países em mais de 1.000

localidades mundialmente.

Receita Bruta:

US$ 6 bilhões60.000 Funcionários

230+ escritórios

no mundo.

Líder mundial em

Serviços no mercado

ImobiliárioUS$138 bilhões em

vendas, aquisições e

transações em 2015

Qualificações JLL

6

MINUTA

Time global de especialistas em hotelaria

U$68 Bem transações no mundo nos últimos 5 anos – maior que

qualquer outra empresa do setor

350Especialistas em

Hotéis em todo

mundo.

50+ HotéisCom serviços de

asset management globalmente

+4.400Serviços realizados

de consultoria, avaliação e assetmanagement nos

últimos 5 anos

48 escritórios dedicados espalhados

em 20 países

… incluindo o

Brasil

Qualificações JLL

7

MINUTAQualificações JLLAtuamos em todo ciclo de vida do ativo com foco em maximizar seu valor

Transações Consultoria

AvaliaçãoAsset

Management

Seleção de

Operador

Negociação

de Contrato

8

MINUTAQualificações JLLForte Atuação em Pesquisa

Nossa equipe global monitora o fluxo de capital a

nível internacional e regional, permitindo a nossos

clientes as novas fontes de capital emergente

Mais de 70 publicações anuais que analisam os

volumes de transações, tendências e

comportamentos dos mercado e oferta em

desenvolvimento

Pesquisas com investidores que permitem a nossos

clientes preparar estratégias de aquisição e venda.

Analisamos as bases de dados mais completas de

transações a nível global

Investigação profunda de setores emergentes,

gerando informação oportuna e valiosa

9

MINUTA

Waldorf=Astoria BerlinBerlin, Germany

Fairmont Rey Juan Carlos IBarcelona, Spain

The Ritz-Carlton Rose HallMontego Bay, Jamaica

The Cape, A Thompson HotelLos Cabos, Mexico

Qualificações JLLExtensa experiência internacional em Asset Management

Nos últimos cinco anos,

a JLL realizou +100

serviços de Asset

Management em todo

mundo.

Raffles Hotel SingaporeSingapore, Singapore

Ritz-Carlton BerlinBerlin, Germany

The Plaza HotelNew York City, NY, USA

• Palmer House Hilton

• Chicago, IL, USA

St. Regis Punta MitaPunta Mita, Mexico

Castle HotelsFrankfurt, Germany

InterContinental CartagenaCartagena, Colombia

Four Seasons Mexico CityMexico City, Mexico

10

MINUTA

Vasto Conhecimento do Território Nacional

SC

AM

RR

PA

AP

MA

PI

CE

BA

MG

GO

DF

MT

ROAC

MS

PR

RS

SP

TO

RJ

ES

SE

AL

PE

PB

RN

SC

AM

RR

PA

AP

MA

PI

CE

BA

MG

GO

DF

MT

ROAC

MS

PR

RS

SP

TO

RJ

ES

SE

AL

PE

PB

RN

SUDESTE

174 Estudos

42 Trabalhos Diversos

29 Asset Management (15+14)

SUL

31 Estudos

06 Trabalhos Diversos

02 Asset Management

NORDESTE

34 Estudos

11 Trabalhos Diversos

02 Asset Management

NORTE

13 Estudos

02 Trabalhos Diversos

CENTRO-OESTE

11 Estudos

03Trabalhos Diversos

33+ HotéisCom serviços de

asset management até 2018

~330Serviços de consultoria,

avaliação e venda nos últimos 3 anos

no País

+700Viagens pelo Brasil nos últimos 3 anos,

fomentando o turismo e a

hotelaria nos 28 estados

Desde 2013 já visitamos todos

os Estados do País e estivemos

envolvidos em mais de 330

projetos hoteleiros

Qualificações JLL

11

MINUTA

Mercure Santo AndréHoliday Inn Anhembi Ibis Santo André Ibis Budget Tamboré Marriott Executive Apartments

Hotel Administradora Apartamentos Início do Contrato

Ibis - Guarulhos Accor 288 Nov/02

Novotel e Ibis Hangar - Salvador Accor 467 Jun/03

Ibis e Mercure - Santo André Accor 180 Feb/04

Ibis e Mercure - Campinas Accor 234 Feb/04

Holiday Inn Anhembi – São Paulo IHG 780 Mar/04

Marriott Executive Apartments –São Paulo Marriott 114 Feb/05

Ibis e Ibis Budget Tamboré – Barueri Accor 207 Dec/05 e Feb/06

Íbis Vitória Aeroporto - Vitória Accor 116 Aug/08

Ibis Budget – Vitória Accor 220 Mar/10

Mercure Macaé Accor 100 Aug/08

Palácio Tangará Oetker 144 Mar/16

Adagio Access e Ibis Budget - Jundiaí Accor 360 Abril/16

10+ anos de experiência em Asset Management no Brasil

17 hotéis e +3.600 quartos no Brasil, sendo todos os hotéis afiliados a cadeias hoteleiras

Experiência Recente no BrasilAsset Management

12

MINUTAQualificações JLLEquipe Senior

Pedro Freire

Vice President

10+ Anos de

Experiência em

Hotelaria no Brasil e no

Exterior

Responsável pelos

Deptos de Consultoria

e Asset Management

no Brasil

Especialista no

Mercado Hoteleiro

Sólida Formação:

Graduação no Exterior

e Pós-Graduado

Ricardo Mader

Managing Director

30+ Anos de

Experiência em

Hotelaria

Managing Director

Responsável América

do Sul

Fundou uma das mais

importantes

Consultorias Hoteleiras

da América do Sul

Extensa Experiência

em Asset Management

13

Sumário Executivo

MINUTASumário Executivo

15

• Conclusão: Após uma análise do mercado competitivo, concluímos que o cenário traçado será desafiador pela desaceleração da economia doméstica e pelorecente aumento da oferta competitiva imediata. Apesar da tendência do mercado apontar para uma diminuição gradual da demanda de longa permanência, omesmo poderá se posicionar como um empreendimento de hotelaria usual, devido a qualidade de suas instalações e marca reconhecida. Essa combinação,somado a força dos canais de distribuição serão pontos fortes que permitirão ao hotel obter um desempenho acima da média do mercado, apesar dos desafios.

• Localização & Projeto: A localização do empreendimento, com fácil acesso ao terminal da Barra Funda e próximo a vias de alto fluxo de pessoas e veículos, éconsiderada positiva, bem como sua visibilidade. A construção de edifícios corporativos poderá levar a uma mudança de perfil do entorno, que atualmente éresidencial e carece de serviços de apoio como restaurantes e lojas. No mais, a região concentra bons geradores de demanda, como espaços para eventos,festas, parques e shoppings, que podem contribuir para diversificar a demanda do hotel proposto;

• Mercado Hoteleiro: A região tem adquirido cada vez mais importância no cenário de desenvolvimento imobiliário, o que reflete diretamente no mercado hoteleiro.A Barra Funda é formada por duas regiões com características distintas e complementares entre si. Uma, mais urbanizada, arborizada, residencial e melhorlocalizada para a locomoção na cidade, e outra mais industrial e que concentra boa parte dos geradores de demanda corporativa. Ambas concentram diversosgeradores de demanda para produtos hoteleiros. Ainda que o crescimento da oferta seja expressivo nos próximos anos, que impactará na performance domercado, acreditamos que estes serão absorvidos pela demanda ao longo do tempo, já que todos possuem categorias e público-alvo distintos. Único pontodiferencial no mercado é a retração da demanda de longa permanência, com a substituição da demanda corporativa tradicional.

MINUTA

Estimativas de Performance

• N° Quartos: 195;

• Data de Abertura: 2017;

• Ocupação (2021): 66%;

• Diária Média (2021): R$ 303;

• RevPAR (2021): R$ 200;

• NOI // NOI %(2021): R$ 5.128.000 // 34% da Receita Total Líquida

Grupo Valor de Venda TIR (Real)

Grupo 1 (finais 1) R$ 710.540,67 -4%

Grupo 2 (finais 2 e 12) R$ 635.947,67 -4%

Grupo 3 (finais 3) R$ 978.976,81 -3,3%

Grupo 4 (finais 4) R$ 884.175,82 -3,3%

Grupo 5 (finais 5,6,7 e 8) R$ 648.765,44 -4%

Grupo 6 (finais 9) R$ 661.823,60 -4,3%

Grupo 7 (finais 10) R$ 647.786,15 -4%

Grupo 8 (finais 11) R$ 657.930,19 -4,2%

Grupo 9 (finais 13) R$ 711.759,34 -5,1%

Sumário Executivo

16

(1) Valor de venda conforme informado pelo incorporador no prospecto do empreendimento. Inclui o valor da unidade; o reembolso dos honorários pré-operacionais; o

reembolso da taxa de afiliação; o valor da montagem, equipagem e decoração já com taxa de administração e impostos;

(2) TIR real calculada de acordo com a fração ideal correspondente à cada grupo de unidades.

(3) TIR real não considera a inflação.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL 2017

Viabilidade Econômica

Características Gerais do Mercado

MINUTA

• O estado de São Paulo é o mais importante para a economia do Brasil,

possuindo o maior PIB entre todas as Unidades Federativas e

contendo o maior número de empresas abertas.

• Sua economia é muito diversificada, baseando-se em diversas

produções e especializando-se principalmente no setor terciário. Nesse

setor de serviços destaca-se o mercado financeiro, como a Bolsa de

Valores, Mercadorias e Futuros de São Paulo, a segunda maior do

mundo em valor de mercado;

• No setor secundário, as indústrias metal mecânica, de álcool e açúcar,

têxtil automobilística e aviação são as mais relevantes para o setor;

• A agricultura é o setor menos relevante para a economia paulista,

correspondendo a somente 2% da riqueza do estado. O cultivo de

laranja, cana-de-açúcar e café são os principais desse setor;

• Apesar de seu PIB ter alcançado mais de R$ 1,8 trilhões em 2014, o

estado de São Paulo perdeu parte de sua participação no PIB nacional

devido, principalmente, a uma tendência histórica de desconcentração

econômica e de diminuição das desigualdades regionais do Brasil.

Menor, mais ainda sendo o estado com maior representatividade no

PIB nacional, em 2014, a participação de São Paulo na produção total

de bens e serviços do país foi de mais de 30%. De 2010 a 2014, o PIB

paulista apresentou um crescimento anual composto de 9,6%.

Características Gerais do Mercado

18

CAC: 9,6%

Evolução do PIB Estadual (R$ trilhões)

Fonte: IBGE, 2017

Fonte: IBGE, 2017

Divisão do PIB por Setores da Economia

O Estado de São Paulo

1,21,3

1,41,5

1,8

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2010 2011 2012 2013 2014

18%

64%

17%

1%

Indústria

Serviços

Impostos

Agropecuária

MINUTA

A Cidade de São Paulo

• A cidade de São Paulo é a capital do estado e maior cidade

brasileira, fazendo parte de uma região metropolitana com

mais de 19 milhões de pessoas. Cerca de 12 milhões

moram no município, sendo a cidade com mais habitantes

do país, e a 6ª maior população do mundo;

• Considerada o principal centro econômico, corporativo e

financeiro da America do Sul, São Paulo é a 10ª cidade

mais rica do mundo e a mais rica do Brasil. Prevê-se que a

cidade será a 6ª mais rica do mundo em 2025 de acordo

com a PwC;

• É uma capital de grande influência no mundo e abriga a

maioria das sedes de grandes empresas e os principais

bancos. A rede urbana de influência exercida pela cidade no

resto do país abrange 28% da população nacional.

• São Paulo tem a melhor infra estrutura de rodovias do Brasil

e localização estratégica, próxima ao Porto de Santos,

facilitando o escoamento da produção da região Centro-Sul

e possibilitando o comércio internacional;

• Cidade multicultural e cosmopolita similar a muitas capitais

internacionais como Paris, Nova Iorque e Milão, São Paulo

possui uma intensa produção cultural e atrativos turísticos,

além de ser considerada a capital mundial da gastronomia.

Mapa do Centro Expandido de São Paulo e Espaços para Eventos

1

2

3

4

5

6 7

8

9

10

11

12

13

19

Características Gerais do Mercado

1 Anhembi 2 Bienal 3 Expo Center Norte 4 Imigrantes 5 ITM Expo 6 Transamérica 7 AMCHAM

8 Frei Caneca 9 Pompéia 10 Rebouças 11 Fecomércio 12 Espaço APCD 13 World Trade Center

MINUTA

A Cidade de São PauloEconomia

• São Paulo possui o maior PIB dentre as cidades brasileiras e o 10º maior

do mundo, que corresponde a R$ 628 bilhões, representando 10,9% do

PIB brasileiro e mais de 30% de toda produção de bens e serviços do

estado de São Paulo.

• Nas últimas décadas São Paulo tem passado por uma clara mudança em

seu perfil econômico: de uma cidade com forte caráter industrial, o

município tem cada vez mais assumido um papel de polo de serviços e

negócios para o país, correspondendo a quase 77% do PIB municipal

(2014). Esses serviços são voltados para atividades financeiras e de

planejamento estratégico, que possuem alto valor agregado. A atividade

industrial continua importante, mas está gradativamente saindo de São

Paulo para instalar-se em cidades da Região Metropolitana ou do interior.

Em contrapartida, a agricultura perde espaço, correspondendo a somente

0,004% da riqueza do município;

• A cidade possui um IDH de 0,805 de acordo com o PNUD (Programa das

Nações Unidas para o Desenvolvimento). O IDH é considerado elevado

pela organização, estando entre as 30 cidades com maior IDH do Brasil.

Divisão do PIB por Setores da Economia (Base 2014)

Fonte: IBGE, 2017

Fonte: IBGE, 2017

Indicadores de São Paulo

População (Est.2016) 12.038.175

PIB (2014) R$ 628.064.882

PIB per Capita (2014) R$ 52.796

IDH (2010) 0,805

Fon

te: I

BG

E, P

NU

D 2

017

20

CAC: 9%

Características Gerais do Mercado

PIB cidade de São Paulo (Base 2014 em R$ Bilhões)

11%

65%

18%

0%

6% Indústria

Serviços

Impostos

Agropecuária

Adm, saúde e educação

MINUTA

32,8 36,0 39,5 39,0 36,6

16,5 16,818,1 19,0 20,8

2012 2013 2014 2015 2016

Congonhas Guarulhos

T: 49.3T:52.8

T:57.6 T: 58.0 T: 57.4

Acesso Aéreo

• São Paulo abriga o maior aeroporto em movimentação da América Latina, o

Aeroporto Internacional de Guarulhos. Localizado na cidade de Guarulhos, a

25km de São Paulo, é o aeroporto de maior tráfego no Brasil e um hub para o

resto da América do Sul, recebendo mais de 39 milhões de passageiros por

ano. Em 2012 foi leiloado por R$ 16 bilhões à uma empresa privada que tem a

concessão de operação por 20 anos. Desde então, novos investimentos estão

sendo realizados, com a expansão do estacionamento e construção de novos

terminais; Em 2015, foram transportados 39 milhões de passageiros, sendo 25

milhões em vôos domésticos e 14 em vôos internacionais. O acumulado de

janeiro a novembro de 2016 soma a movimentação de 33,4 milhões de

passageiros, enquanto o mesmo período de 2015 foi de 35,5 milhões.

• O Aeroporto de Congonhas, no bairro do Campo Belo, é o terceiro aeroporto

de maior tráfego do Brasil. Apesar de ter passado por reformas e ampliações,

ainda opera acima de sua capacidade.

Total de Passageiros nos Aeroportos de São Paulo (milhões)

Acesso Rodoviário

• A cidade de São Paulo é acessada principalmente por meio de

rodovias que ligam a cidade ao interior do estado, ao litoral ou a outras

capitais estaduais.

• As principais ligações para a região de Campinas são as rodovias

Anhanguera e Bandeirantes. Junto com a Castelo Branco, que chega à

Sorocaba, formam as principais vias de ligação da capital às cidades

altamente industrializadas e economicamente desenvolvidas do interior.

Dutra e Ayrton Senna vão ao Rio de Janeiro, e Fernão dias, a Mina

Gerais. O Sistema Anchieta-Imigrantes é a ligação ao litoral e ao Porto

de Santos, o mais movimentado da América Latina. Raposo Tavares e

Régis Bittencourt contemplam a região sul do estado e o Paraná.

Fon

te:I

nfra

ero

e G

RU

Airp

ort2

017

Anhanguera

Bandeirantes

Castelo Branco

Raposo Tavares

Régis Bittencourt

Imigrantes Anchieta

Ayrton Senna

DutraFernão Dias

Rodoanel

Marginal Pinheiros

Marginal Tietê

21

Características Gerais do Mercado

T: = Total

A Cidade de São Paulo

CAC: 6%

MINUTA

22

Turismo e Eventos

• São Paulo destaca-se principalmente pelo turismo de negócios e de

eventos, sendo o principal destino de eventos na América Latina. No

entanto, a cidade não é somente voltada para negócios, possuindo

inúmeras atividades culturais e uma vida noturna que é considerada

umas das melhores do país. Há diversos museus, teatros, parques e

áreas verdes, como o Parque Ibirapuera, o maior parque urbano do

Brasil. Todos os anos o número de turistas que visitam a cidade

aumenta, desvinculando a imagem de que São Paulo não possui

atrativos suficientes para incentivar a atividade turística;

• O turismo em São Paulo vem crescendo constantemente desde 2005,

quando 9,5 milhões de turistas visitaram a cidade. Segundo estudos do

Observatório do Turismo, as projeções de demanda para a cidade de

São Paulo estimam que em 2020 virão 16,5 milhões de turistas. Em

2014, por conta da Copa do Mundo, a cidade recebeu quase 500 mil

turistas durante o período do mundial, que gastaram mais de R$ 1

bilhão. Do total de turistas, 40% foram estrangeiros, provenientes

principalmente de países da América do Sul;

• São Paulo sedia 90 mil eventos por ano e detém 75% do mercado

brasileiro de feiras, de acordo com a Fecomércio. Os eventos

realizados na cidade de São Paulo geram um impacto de R$ 16,3

bilhões na economia da cidade, que incluem investimentos dos

expositores e promotores e gastos dos turistas. Esses eventos atraem

8,8 milhões de visitantes, sendo que 47% são turistas, que geram 6,5

milhões de habitações de hotéis ocupadas anualmente.

A Cidade de São Paulo

Características Gerais do Mercado

Impacto Econômicos das Feiras de Negócios em São Paulo

Fonte: Observatório do Turismo de São Paulo

12

34

1

2

3

4

Expo Center Norte

Parque Anhembi

Transamérica Expo

Centro de Exposições

São Paulo Expo

Principais centros de convenções de São Paulo

Análise da Área e Descrição do Projeto

MINUTA

24

Análise da Área e Descrição do Projeto

• A Barra Funda foi por muitos anos uma região predominantementeindustrial, sendo que hoje em dia a área oferece um mix interessantede cultura alternativa, noite vibrante, teatros e museus;

• O desenvolvimento comercial do bairro, aliado à grande facilidade dotransporte e à proximidade dos elitizados bairros de Higienópolis eCampos Elíseos, fez com que parte da elite paulista da indústria e docafé se instalasse nessa. Atualmente está em vigor a OperaçãoUrbana Água Branca, concebida de modo a potencializar o uso do solodevido à facilidade de acesso ao centro expandido por meio detransporte público e pela proximidade das rodovias dos Bandeirantes,Anhanguera e Castelo Branco, propiciar uma ocupação ordenada dasglebas vazias e dos terrenos subutilizados, complementar o sistemaviário local e solucionar os problemas de drenagem da região;

• Outro fator que colaborou para o desenvolvimento da Barra Funda foi aexistência do Parque Industrial das "Indústrias Reunidas FranciscoMatarazzo", instalado na Água Branca, em 1920. As IndústriasMatarazzo empregavam boa parte da população da região;

• A partir de 1970, com a construção do terminal da Barra Funda, quereúne a estação de trem, metrô, terminal de ônibus e rodoviária, aregião voltou a ser importante economicamente para a cidade, quecausou a revitalização de casarões antigos e a instalação de diversasempresas;

• Nele estão situados a emissora Rede Record, os estúdiosda Fundação Padre Anchieta, o Memorial da América Latina, o ParqueFernando Costa, os centros de treinamento dos times de futebol SãoPaulo e Palmeiras e o Parque Industrial Thomas Edson que abrigadiversas empresas, fábricas e órgãos públicos, como a Sony do Brasil,a Belmetal e o Ministério Público do Estado de São Paulo.

Visão geral da Barra Funda

Dados do Distrito da Barra Funda

Área 5,9 km²

População 14.383 habitantes

IDH 0,917

Renda per capita média R$ 2.995,49

Valor médio do m² R$ 8.467,00

Principais EmpresasPwC, White Martins, Gerdau, TV Cultura,

Sony, Hewlett-Packard, Thyssen Krup

Fonte: Prefeitura de SP, Fipe-ZAP, IBGE

MINUTA

Acessos

Análise da Área e Descrição do Projeto

25

• As principais vias de acesso à Barra Funda são a Marginal do Rio Pinheiros e as avenidas Marquês de São Vicente, Pompéia, Pacaembu, Sumaré e Elevado

Costa e Silva;

• A Avenida Matarazzo é a principal via do bairro, cortando-o de leste a oeste;

• O distrito é bem servido pelo transporte público contando com o terminal rodoviário intermunicipal e com linhas regulares. Ainda, passam pelo bairro as linhas

de trem 7 – Rubi e 8 - Diamante e da CPTM, e pela linha 3 – Vermelha do Metrô, todas no Terminal Barra Funda.

Linha 3 - Vermelha

Linha 8 - Diamante

Linha 7 - Rubi

MINUTA

Entorno

Análise da Área e Descrição do Projeto

26

Marginal Tietê

Av. Marquês de São Vicente

Análise da Área

• A 550m do hotel em estudo encontra-se a Rodoviária da Barra Funda, segundo terminal com maior movimentação de São Paulo (atrás apenas do Terminal Tietê).

Número total de

Passageiros - Ano

2014 4.011.914

2015 3.935.395

2016 3.496.554

• Comparado a 2014 e 2015, o

ano de 2016 passou por uma

redução no número de

passageiros transportados,

que pode ser resultado da

atual crise onde as pessoas

tem cortado custos com

viagens. Tal redução continua

nos dois primeiros meses de

2017, conforme gráfico ao

lado.

Fon

te: O

bser

vató

riodo

Tur

ism

o, 2

017

MINUTA

Entorno

Análise da Área e Descrição do Projeto

27

Marginal Tietê

Av. Marquês de São Vicente

Análise da Área

• O hotel proposto está localizado próximo à Avenida Francisco Matarazzo,

que detêm possíveis geradores de demanda, detalhados a seguir:

− Centros de Ensino: próximos ao terreno estão dois centros de ensino:

o Centro Universitário Senac, Campus Francisco Matarazzo, que abriga

alguns cursos de graduação, técnicos e livres na área de hotelaria,

turismo e gastronomia, e a Universidade Nove de Julho, que abriga

diversos cursos de graduação e pós graduação;

− Shopping Centers: são dois grandes centros comerciais na região:o

Shopping Bourbon e o Shopping West Plaza. O Shopping Bourbon,

inaugurado em 2008, possui 210 lojas, mais de 50.000 m² de área

locável e teatro para 1.200 lugares. O West Plaza foi inaugurado em

1991 e possui quase 40.000 m² de álea locável, 226 lojas;

− Parque Água Branca: ao receber alguns eventos, o parque poderá

gerar demanda de hospedagem para seus expositores e visitantes. As

associações presentes em suas dependências também poderão utilizar

hospedagem do hotel proposto já que podem realizar encontros entre

seus membros. Além disso, o parque também é um atrativo por ter um

ambiente agradável e propício para caminhas e atividades ao ar livre;

− Hospital Israelita Albert Einstein: localizado na Avenida Sumaré, a

unidade de Perdizes do hospital também pode ser um gerador de

demanda, pois pacientes internados podem pernoitar, e seus

acompanhantes podem precisar de hospedagem;

− Memorial da América Latina: pode gerar hospedagem para seus

visitantes, por ser um museu e espaço para eventos;

− Espaços para Eventos: há quatro espaços para eventos grandes

na região, próximos à Avenida Francisco Matarazzo, no lado oposto

ao terreno do hotel proposto. Todos são administrados pelo Grupo

São Paulo de Eventos, que tem como clientes empresas como HP,

Secovi, Rede Record, Ache, Accenture, Gerdau, entre outras. O

Expo Barra Funda, com uma área de 4.800 m² e capacidade para 5

mil pessoas, recebe muitas feiras e festas de formaturas e

confraternizações; o Espaço das Américas tem capacidade para 10

mil pessoas e recebe muitos shows de bandas de todos os gêneros

musicais; e o Villa Country, uma casa de shows e danceteria em

estilo country, com 12 mil m² diversos espaços e ao lado do Expo

Barra Funda. Há ainda na região a Casa das Caldeiras, com

capacidade para 1.200 pessoas, é geralmente usada para

exposições e festas sociais, como casamentos e coquetéis.

Localização dos Possíveis Geradores de Demanda

MINUTA

Entorno

Análise da Área e Descrição do Projeto

28

Marginal Tietê

Av. Marquês de São Vicente

Descrição do Entorno

• O hotel proposto estará localizado em um terreno de formato

irregular, com frente para a Alameda Olga, nº 300, quase esquina

com a Av. Auro Soares de Moura Andrade, no bairro da Barra

Funda;

• A principal via de acesso é a Avenida Pacaembu, ligando a

Marginal Tietê à Avenida Doutor Arnaldo, no centro da cidade;

• Seu entorno é principalmente residencial, mas o lançamento de três

empreendimentos corporativos levará a uma mudança desse perfil

no entorno imediato. Faltam estabelecimentos comerciais e de

serviços no entorno do terreno, mas com a vinda de edifícios

corporativos, essa situação deverá se reverter;

• O entorno é bem movimentado, tanto o fluxo de pessoas quanto de

veículos, dada a proximidade do Terminal da Barra Funda;

• Além disso, na alameda Olga está localizada a boate D Edge, uma

das principais boates de São Paulo. A boate existente há mais de

dez anos passou por reformas recentes e é renomada pelo design

diferenciado e qualidade da música eletrônica. A presença do hotel

proposto ao lado da boate poderá estimular a ocupação aos finais

de semana, permitindo que frequentadores da mesma realizem

pernoites;

• A visibilidade do terreno é positiva ao estar próximo a uma esquina

de alto fluxo de pessoas e veículos.

Memorial

América Latina

Terminal da

Barra Funda

MINUTAAnálise da Área e Descrição do Projeto

29

Descrição do Projeto

Adágio Alameda Olga

• Pertencendo a um complexo de uso misto, o empreendimento Adagio terá 195 unidades hoteleiras

variando entre 32m² a 51 m², além de contar com uma mini cozinha equipada.

MINUTA

Desenvolvimento Imobiliário

Análise da Área e Descrição do Projeto

30

Bairro Jardim das Perdizes

• Futuramente, a Barra Funda vai abrigar o maior empreendimento imobiliário atualmente em projeto na cidade de São Paulo. Serão construídos até 28

edifícios no local, sendo 25 torres residenciais, um hotel, duas torres comerciais e um mall. que mais de 80% deles vão abrigar apartamentos residenciais

entre 90m² e 270m². A área do terreno é de 250 mil m² e espera-se que 12 mil pessoas devam circular diariamente pelo bairro. O valor total de vendas é

estimado em R$4 bilhões;

• O terreno, margeado pelas avenidas Marquês de São Vicente, Nicolas Boer e Gustav Willi Borghoff, foi comprado da Telefônica pela Tecnisa, em 2007;

• Cerca de 45% do terreno foi doado à Prefeitura de São Paulo para a construção de vias, áreas verdes e outros equipamentos públicos. O master plan prevê a

implantação de uma praça de 45.000 m².

• O projeto pode ser alterado quanto ao mix de empreendimentos comerciais e residenciais e quanto ao tamanho das unidades se as empresas observarem a

maior procura por imóveis com determinadas características conforme a necessidade;

• O projeto paisagístico proposto para o espaço público do bairro abrangeria, basicamente, um sistema de dez praças com área de cerca de 6.500 m² cada, um

parque urbano com 74.500 m² e a arborização da malha viária. Serão 14 ruas e duas avenidas, abertas ao tráfego, e 30 lotes de tamanhos entre 3 mil m² e 10

mil m². Alguns desses lotes poderão ser unificados, conforme o caso.

Marginal Tietê

Av. Marquês de São Vicente

Foto Aérea do TerrenoProjeto Jardim das Perdizes

Análise do Mercado Hoteleiro

MINUTA

3%

15%

15%

19%15%

13%

3%

12%

6%

Barra Funda

Brooklin-Marginal Pinheiros

Centro

Cerqueira César - Jardins

Paulista - Paraíso - VilaMarianaMoema-Vl Nova Conceição

Pinheiros

Vila Olímpia - Itaim

Outros

10% 25%

51%

7%

7%

100%

Supereconômico

Econômicos Superior SuperiorLuxo

Luxo Total

Análise do Mercado Hoteleiro

32

São Paulo

Distribuição de Quartos por Categoria

Número de Hotéis• A cidade possui o maior mercado hoteleiro da América Latina. Com 262 hotéis e

mais de 41 mil quartos, possui o dobro dos quartos de Buenos Aires, o 2º maior

mercado;

• Hotéis de categoria superior representam a maior parte da oferta e isto é

explicado pelo boom de flats e condohotéis que atingiu a cidade entre 1990 e

2006. Dentre a oferta total, quase 70% dos empreendimentos estão estruturados

como condohotéis. Nos últimos anos, os hotéis de categoria econômica e

supereconômica, principalmente vinculados a cadeias hoteleiras internacionais,

desenvolveram-se de forma acelerada.

• A Região da Avenida Paulista, que compreende os bairros do Jardins, Bela Vista

e Cerqueira César, possui atualmente a maior parte dessa oferta, concentrando

quase um terço de todos os quartos. A oferta hoteleira internacional já representa

47% do total de hotéis, com tendência de aumento nos próximos anos.

Fonte: JLL

Distribuição dos Quartos por Administração

41 85 110 12 14 262

47%

37%

16%

Internacional

Nacional

Independente

Localização (% de Quartos) Fonte: JLL

Fonte: JLL

MINUTA

206240

295 312 328 317295

141167

195 205 209 195 181

69% 69%66% 66%

64%61% 62%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015 2016

Diária Média (R$) RevPar (R$) OccFonte: FOHB, SpTuris, 2017

CAC

4%

RevPAR

2010-2016

• A ocupação hoteleira na cidade de São Paulo vem alcançando índices positivos, atingindo ainda maiores ocupações durante a semana e tendo uma melhora

significativa nos finais de semana. O atual desempenho diferencia-se da realidade ao final dos anos 1990 e primeiros anos desta década, quando a ocupação

mensal ficava em torno dos 40%. Com a relativa estabilização nas taxas de ocupação em patamares elevados, sobretudo durante a semana, as diárias da

cidade se recuperaram e cresceram constantemente de 2010 a 2014 (ano que teve um aumento no valor da diária intensificado pela Copa do Mundo no país);

• Em 2015 e 2016 com a crise econômica e política no país o desempenho hoteleiro tem caído levemente, chegando em 2016 com uma diária similar à de

2012. Mesmo com essa retração, se compararmos São Paulo a outras cidades do Brasil, a cidade é uma das praças que menos está sentindo os efeitos da

crise econômica. Isto porque São Paulo possui um economia extremamente diversificada, não dependendo exclusivamente de um segmento econômico

específico, e que tem alcançado melhores ocupações nos finais de semana com hóspedes que visitam a cidade à lazer para aproveitar a gastronomia, os

bares e a vida noturna paulista;

• Mesmo com as retrações, o Crescimento Anual Composto do Revpar entre 2010 e 2016 é de +4% (o que na maioria dos mercados tem sido negativo).

Análise do Mercado Hoteleiro

33

Performance São Paulo

RevPAR : Receita por apartamento disponível

Occ: Taxa de Ocupação

MINUTA

40%

50%

60%

70%

80%

90%

100%

Jan Fev Mar Abr Maio Jun Jul Ago Set Out Nov Dez

2012

2013

2014

2015

2016

Sazonalidade

• A cidade de São Paulo apresenta uma sazonalidade típica de cidades voltadas para o turismo de negócios e eventos, com índices relativamente estáveis

durante o ano, com médias próximas a 70%, e quedas no períodos de férias escolares, nos meses de janeiros e dezembro e, numa menor escala, julho. Ao

longo do ano, os hotéis ficam próximos da sua ocupação máxima durante a semana, entre segunda e quinta-feira, com queda dos índices durante os finais

de semana e feriados;

• A média geral de 2012 a 2016 é de 65%, sendo a ocupação média entre 2015 e 2016 de 61%.

Análise do Mercado Hoteleiro

34

Sazonalidade – São Paulo

Fonte: SpTuris, 2017

Média de

65%

Férias de

VerãoFérias de

Inverno

Férias de

Verão

MINUTAAnálise do Mercado Hoteleiro

35

Cesta Competitiva• Comparada às demais regiões hoteleiras de São Paulo, a Barra Funda encontra-se em processo de consolidação e profissionalização. Atualmente concentra

somente seis produtos hoteleiros, que juntos perfazem 1.156 quartos;

• Os hotéis considerados na oferta competitiva são aqueles de categorias econômica e superior localizados no bairro, segue listagem abaixo. O Ibis Expo, fica

próximo à Marginal Tietê. O Ibis Expo acaba captando uma boa demanda gerada pelo Centro de Convenções do Anhembi, dada a facilidade de acesso ao

mesmo. O Transamérica Perdizes encontra-se em frente à PUC e conta com 5 salas de eventos, e seus quartos são os maiores da cesta com 29m²,

oferecem cozinha americana. O Plaza Inn America Loft fica em frente ao Estádio Allianz, e os quartos também possuem cozinha americana;

• Até o segundo semestre de 2016 funcionava na região o Holiday Inn Express Sumaré, com 65 unidades, inaugurado em 2006. O ativo foi vendido para a

Associação dos Funcionários Públicos do Estado de São Paulo (AFPESP), e está sendo utilizado pelos funcionários da Associação como hospedagem;

• O Hotel Panamby, produto midscale, com quartos um pouco maiores que o encontrado normalmente em produtos econômicos, restaurante full service e

salas de eventos. Sua inauguração ocorreu em outubro de 2013, mas já foi rapidamente absorvido pelo mercado. Na região há um hotel de menor porte, o

Bê Hotel (conta com 40UHs, foi inaugurado em 2014), apresenta um produto com bom estado de conservação, mas por ser de administração independente

e de pequeno porte foi considerado como competidor secundário;

• Dada as diferenças de categorias, estabelecemos um percentual de competitividade dos empreendimentos para o hotel em estudo;

• Os critérios utilizados para determinar estas propriedades como competitivas incluíram: categoria, instalações oferecidas, segmentos de demanda atendidos

e sua localização em relação ao hotel proposto e aos geradores de demanda hoteleira. O quadro abaixo ilustra os hotéis da oferta competitiva:

Nome Bairro Categoria Uhs Administradora Cadeia AberturaÍndice de

Competitividade (%)

Ibis São Paulo Expo Barra Funda Econômico 286 Accor Accor 1999 30%

Bê Hotel Perdizes Econômico 40 independente independente 2014 30%

Ibis Styles Barra Funda Barra Funda Econômico 308 Accor Accor 2016 100%

Panamby São Paulo Barra Funda Midscale 198 Independente Panamby 2013 100%

Plaza Inn American Loft Perdizes Superior 180 Allia Hotels Plaza Inn 2000 100%

Transamérica Perdizes (Monte Alegre) Perdizes Superior 144 Transamérica Transamérica 2002 100%

6 hotéis 1.156 UHs Fonte: JLL

MINUTA

Fonte: JLL, 2017

Análise do Mercado Hoteleiro

36

Cesta Competitiva

Oferta Futura Competitiva

• Há apenas um projeto hoteleiro futuro na região que ajudará a consolidar o bairro da Barra Funda como uma nova região hoteleira de São Paulo. Dentro do

projeto Jardim das Perdizes há um hotel previsto de 300 apartamentos que deverá ser de categoria econômica de uma bandeira internacional;

• Outro hotel em fase final de projeto na região é o Hotel Bourbon onde, atualmente há uma agência do Banco Bradesco em operação no local, além de

galpões fora de uso. O hotel será um centro de treinamento do Bradesco, assim a maior parte da demanda será de tal empresa. Encontra-se na Av. Marquês

de São Vicente, 77 - Barra Funda, contará com 190 unidades de cerca de 22m² cada. O projeto possui um público específico que é a demanda do Bradesco,

dessa forma foi considerado na análise financeira como competidor secundário.

Hotel Quartos Categoria Administração Abertura % Competitividade

Hotel Jardim das Perdizes 300 Econômico N/D 2018 70%

Hotel Bourbon 190 Econômico Bourbon 2019 30%

Descrição dos Empreendimentos Futuros na Barra Funda

MINUTA

Fonte: JLL 2017

Análise do Mercado Hoteleiro

37

Mapa região

Jardim das Perdizes

Ibis Styles

Bê Hotel

Panamby

Plaza Inn

Transamérica

Ibis Expo

Empreendimento

em estudo

Bourbon Bradesco

MINUTA

• Este segmento é composto por viajantes a negócios, incluindo profissionais liberais, pequenos empresários, e todos os níveis de diretoria, gerência e

representantes de vendas, além de funcionários de outras unidades que viajam para realizar treinamentos. Muitas vezes as empresas assinam acordos com

hotéis para ter tarifas mais baixas mediante um número mínimo de pernoites a serem gerados;

• Atualmente, este é o segmento mais expressivo na Barra Funda, gerado pelas empresas da região, localizadas nas Avenidas Francisco Matarazzo e Marquês

de São Vicente, esta última mais próxima à Marginal Tietê. Geralmente, este tipo de viajante realiza sua hospedagem de terça a sexta, ficando entre 2 a 5

dias. Normalmente os hóspedes chegam entre domingo a noite e segunda pela manhã e deixam o hotel na quinta a noite ou sexta pela manhã;

• Nossas pesquisas apontaram que a demanda corporativa é grande na região, ao abranger não só as empresas e indústrias, como também as emissoras de

televisão e clubes de futebol. Além disso, a oferta futura de espaços corporativos contribuirá para o crescimento da demanda corporativa;

• Entretanto, outro ponto importante notado para a demanda da região é a forte retração da demanda de longa permanência. A mesma encontra-se cada vez

mais escassa muito em função da diminuição da duração dos projetos que demandam tempo, somando a existência de outros meios de hospedagem, como

locações diretas.

• Nossas pesquisas demonstraram que os geradores de demanda na região recebem visitantes provenientes de outras cidades de São Paulo, outros estados

do Brasil e também do exterior. Em média, os visitantes brasileiros correspondem a 70% e os estrangeiros 30% da demanda por hospedagens nos hotéis

competitivos, valor acima da média da cidade de São Paulo. As empresas realizam reservas em hotéis para funcionários de todos os níveis hierárquicos,

como diretores, gerentes, funcionários a treinamento, etc. Funcionários de instituições financeiras, consultorias, petrolíferas, produção e confecção ajudam a

compor essa demanda.

Análise do Mercado Hoteleiro

38

Segmentação de Mercado

A escolha dos meios de hospedagem pode ser feita pela estrutura ou serviços que cada hotel oferece, ou pela localização deste, tempo de deslocamento aospontos de interesse ou por preço. A demanda do mercado hoteleiro é gerada por variados segmentos, cuja segmentação de mercado pode ser dividida entre:Comercial, Turismo e Lazer , Grupos e eventos, e Tripulações, que podem ser descritos da seguinte forma:

Comercial

MINUTAAnálise do Mercado Hoteleiro

39

Segmentação de Mercado

• O segmento de individuais e turistas consiste em viajantes sozinhos, famílias e grupos de amigos que vêm à cidade por motivos não relacionados a negócios,

por exemplo, eventos sociais, como casamentos, formaturas, festas e aniversários, ou para shows e eventos esportivos. Também estão incluídos pessoas

viajando por motivos de estudo, como professores, palestrantes e estudantes;

• Em sua maioria, são casais sem filhos ou famílias, realizando ocupação dupla. Ainda, com o aumento do poder aquisitivo da população em geral, casais

passaram a utilizar hotéis aos finais de semana como alternativa aos motéis;

• O público de turistas normalmente é bastante sensível a preço (sendo este o principal fator de decisão) e à localização, procurando encontrar a opção de

hospedagem mais próxima e mais barata de seus compromissos;

• Viajam normalmente aos finais de semana, chegando na sexta a noite ou sábado de manhã, retornando no domingo a tarde, quando a demanda corporativa

cai. Procuram ficar todos juntos no mesmo quarto ou em quartos conjugados, não tendo problema em dividi-lo. A oferta de serviços complementares, como

café incluso na diária, late check-out ou estacionamento grátis, é importante e pesa no momento da decisão da compra;

• As reservas são feitas de modo direto, principalmente através da internet (site próprio do hotel e OTAs) e por telefone. Os valores pagos são os publicados,

normalmente já com desconto devido ao período e/ou à atividade exercida durante a estada (ex: tarifa cultural);

• De acordo com nossas pesquisas foi possível constatar que esse segmento pode ser muito bem explorado pelo hotel proposto, pois na região encontram-se

quatro grandes casas de shows e eventos, que recebem bandas e artistas famosos, formaturas e festas de confraternizações de empresas com muitos

colaboradores. Ainda, as universidades do entorno podem receber concursistas, palestrantes e pesquisadores;

Turismo/Lazer

MINUTAAnálise do Mercado Hoteleiro

40

Segmentação de Mercado

Grupos e Eventos

• O segmento de grupos e eventos inclui reservas de 10 quartos ou mais para participantes de eventos que ocorrem na região, sendo o segundo público mais

relevante ao mercado competitivo;

• Em geral diversas empresas possuem espaços próprios para eventos em suas dependências, mas ainda necessitam de hospedagem para seus participantes,

que podem ser clientes, representantes comerciais ou funcionários de diversos níveis;

• De acordo com nossas pesquisas, o segmento de grupos é mais reduzido, pois os hotéis analisados possuem espaços de eventos limitados, captando

somente pequenas reuniões. Porém, esses hotéis costumam captar grupos de eventos realizados em tanto em outras localizações da cidade pela facilidade

de acesso, quanto eventos realizados nas instalações próprias das faculdades e hospitais ao redor;

• Outro componente desse segmento de demanda são os grupos participantes de feiras e congressos em espaços diversos da cidade, como Anhembi, Espaço

das Américas, Expo Transamérica, Expo Center Norte.

Tripulação

• Este segmento é composto por tripulações e outros funcionários de companhias aéreas de passageiros e de carga de empresas ligadas ao aeroporto;

• As tripulações proporcionam um número constante de pernoites durante o ano, com solicitação de serviços específicos. Por esta razão, geralmente possuem

contratos negociados com os hotéis em base anual e devido as suas características diferenciadas, as tarifas costumam ser as mais baixas cobradas pelo

hotel;

• Esse segmento geralmente se hospeda em hotéis próximos aos aeroportos, para facilitar a locomoção aeroporto/hotel, mas muitas vezes preferem hospedar-

se em regiões turísticas com boa infraestrutura para que os tripulantes tenham opções de entretenimento em seus dias de folga;

• A escolha da categoria do hotel depende muito da companhia aérea, assim como as alocações da tripulação nos apartamentos depende do nível hierárquico

dos mesmos, com os comandantes e chefes de cabine ficando em apartamentos de categorias mais elevadas do que o resto da tripulação;

• Este segmento demanda tarifas baixas aliadas à serviços específicos, como transfer, room service 24 horas e lavanderia. Também demanda negociações

específicas, que podem incluir allotment de alguns apartamentos;

• Não identificamos esse segmento com potencial para empreendimento proposto.

MINUTAAnálise do Mercado Hoteleiro

41

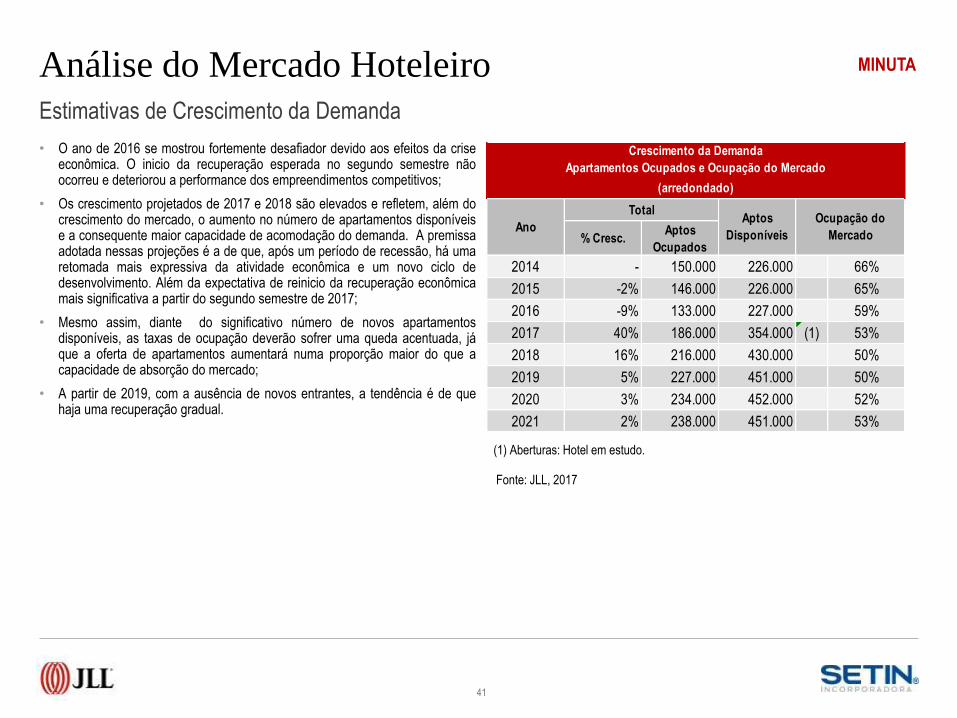

Estimativas de Crescimento da Demanda

(1) Aberturas: Hotel em estudo.

• O ano de 2016 se mostrou fortemente desafiador devido aos efeitos da criseeconômica. O inicio da recuperação esperada no segundo semestre nãoocorreu e deteriorou a performance dos empreendimentos competitivos;

• Os crescimento projetados de 2017 e 2018 são elevados e refletem, além docrescimento do mercado, o aumento no número de apartamentos disponíveise a consequente maior capacidade de acomodação do demanda. A premissaadotada nessas projeções é a de que, após um período de recessão, há umaretomada mais expressiva da atividade econômica e um novo ciclo dedesenvolvimento. Além da expectativa de reinicio da recuperação econômicamais significativa a partir do segundo semestre de 2017;

• Mesmo assim, diante do significativo número de novos apartamentosdisponíveis, as taxas de ocupação deverão sofrer uma queda acentuada, jáque a oferta de apartamentos aumentará numa proporção maior do que acapacidade de absorção do mercado;

• A partir de 2019, com a ausência de novos entrantes, a tendência é de quehaja uma recuperação gradual.

Fonte: JLL, 2017

% Cresc.Aptos

Ocupados

2014 - 150.000 226.000 66%

2015 -2% 146.000 226.000 65%

2016 -9% 133.000 227.000 59%

2017 40% 186.000 354.000 (1) 53%

2018 16% 216.000 430.000 50%

2019 5% 227.000 451.000 50%

2020 3% 234.000 452.000 52%

2021 2% 238.000 451.000 53%

Apartamentos Ocupados e Ocupação do Mercado

Crescimento da Demanda

(arredondado)

Ano

TotalAptos

Disponíveis

Ocupação do

Mercado

Estimativas Operacionais e Análises Financeiras

MINUTAEstimativas Operacionais e Análises FinanceirasSWOT Analysis

PONTOS FORTES PONTOS FRACOS

• Proximidade a geradores de demanda

da região da Av Francisco Matarazzo

e Av Marques de São Vicente;

• Facilidade de acesso através de

vários meios de transporte devido à

proximidade em relação ao terminal

da Barra Funda;

• Visibilidade.

• Área predominantemente residencial,

e falta de infraestrutura de comércio e

serviços no entorno imediato;

• Redução contínua do público long

stay, sendo hoje quase inexistente.

OPORTUNIDADES DESAFIOS

• Região em pleno desenvolvimento

com novos empreendimentos de

grande destaque como o Jardim das

Perdizes;

• Bons e diversificados geradores de

demanda corporativa e individual;

• Incerteza quanto ao ritmo de

desenvolvimento empresarial da

região;

• Aumento da oferta futura na região;

• Aumentar captação de hóspedes nos

finais de semana;

• Contornar um cenário de crise

econômica.

43

• Para elaborar as estimativas operacionais para os

hotéis em análise, observamos primeiramente os

pontos fortes e fracos, assim como as oportunidades e

desafios do projeto (SWOT Analysis), que

apresentamos a seguir;

• Ao explorar os pontos fortes e mitigar os pontos fracos,

bem como aproveitar as oportunidades e superar os

desafios, o empreendimento estará em melhores

condições de apresentar um bom desempenho

operacional;

• Esta análise foi feita para nortear a estratégia do hotel e

embasar as estimativas de ocupação e diária média

para os seus primeiros cinco anos de operação;

• Os comentários em relação aos impactos dos

‘’Desafios’’ e ‘’Pontos Fracos’’ no produto hoteleiro em

estudo, serão abordados com maiores detalhes na

página seguinte.

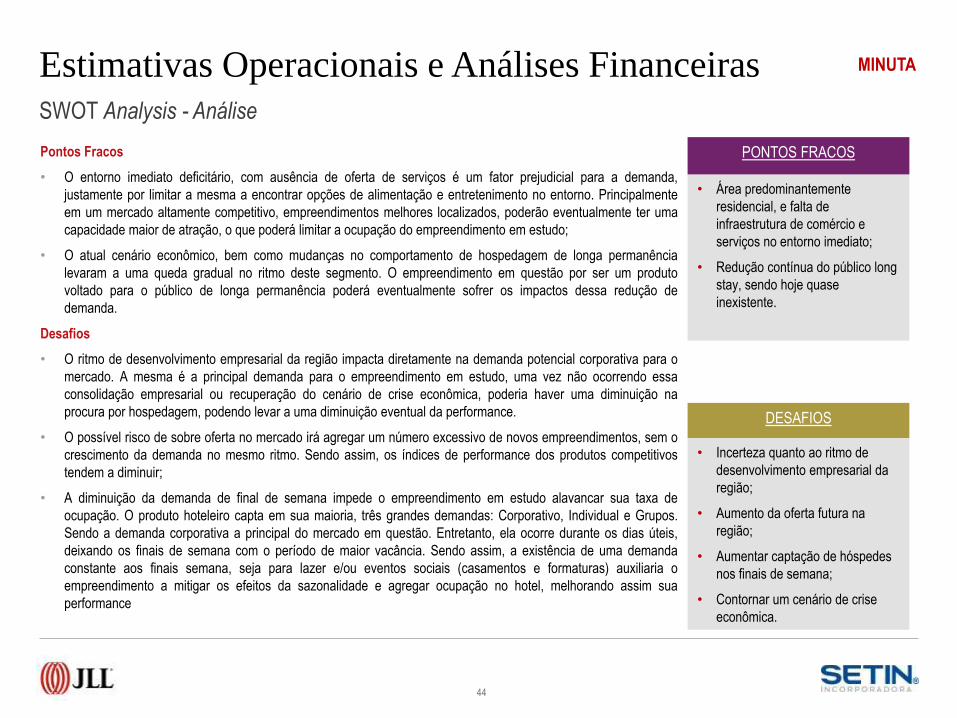

MINUTAEstimativas Operacionais e Análises FinanceirasSWOT Analysis - Análise

PONTOS FRACOS

• Área predominantemente

residencial, e falta de

infraestrutura de comércio e

serviços no entorno imediato;

• Redução contínua do público long

stay, sendo hoje quase

inexistente.

DESAFIOS

• Incerteza quanto ao ritmo de

desenvolvimento empresarial da

região;

• Aumento da oferta futura na

região;

• Aumentar captação de hóspedes

nos finais de semana;

• Contornar um cenário de crise

econômica.

44

Pontos Fracos

• O entorno imediato deficitário, com ausência de oferta de serviços é um fator prejudicial para a demanda,

justamente por limitar a mesma a encontrar opções de alimentação e entretenimento no entorno. Principalmente

em um mercado altamente competitivo, empreendimentos melhores localizados, poderão eventualmente ter uma

capacidade maior de atração, o que poderá limitar a ocupação do empreendimento em estudo;

• O atual cenário econômico, bem como mudanças no comportamento de hospedagem de longa permanência

levaram a uma queda gradual no ritmo deste segmento. O empreendimento em questão por ser um produto

voltado para o público de longa permanência poderá eventualmente sofrer os impactos dessa redução de

demanda.

Desafios

• O ritmo de desenvolvimento empresarial da região impacta diretamente na demanda potencial corporativa para o

mercado. A mesma é a principal demanda para o empreendimento em estudo, uma vez não ocorrendo essa

consolidação empresarial ou recuperação do cenário de crise econômica, poderia haver uma diminuição na

procura por hospedagem, podendo levar a uma diminuição eventual da performance.

• O possível risco de sobre oferta no mercado irá agregar um número excessivo de novos empreendimentos, sem o

crescimento da demanda no mesmo ritmo. Sendo assim, os índices de performance dos produtos competitivos

tendem a diminuir;

• A diminuição da demanda de final de semana impede o empreendimento em estudo alavancar sua taxa de

ocupação. O produto hoteleiro capta em sua maioria, três grandes demandas: Corporativo, Individual e Grupos.

Sendo a demanda corporativa a principal do mercado em questão. Entretanto, ela ocorre durante os dias úteis,

deixando os finais de semana com o período de maior vacância. Sendo assim, a existência de uma demanda

constante aos finais semana, seja para lazer e/ou eventos sociais (casamentos e formaturas) auxiliaria o

empreendimento a mitigar os efeitos da sazonalidade e agregar ocupação no hotel, melhorando assim sua

performance

MINUTAEstimativas Operacionais e Análises Financeiras

45

• Os níveis de ocupação foram projetados para os primeiros cinco anos de operação. Nossa análise quantitativa projeta a habilidade dos hotéis em captardemandas futuras do mercado, em termos de seu “fator ideal” frente ao mercado competitivo. O fator ideal é baseado na relação entre o número deapartamentos disponíveis de um hotel com o total de apartamentos disponíveis no mercado competitivo;

• Conforme demonstrado anteriormente, existem atualmente 620 apartamentos na oferta competitiva. No ano de 2019 com a inauguração do hotel em estudo edos demais novos empreendimentos, a oferta hoteleira competitiva será de 1.236 quartos disponíveis. Deste modo, o fator ideal do hotel em estudo será 195dividido por 1.236, ou seja, cerca de 16%;

• Para o período posterior ao estudo, o fator ideal do hotel deverá se tornar constante, assumindo-se que não haverá novos aumentos de oferta.

Análise do Fator Ideal

MINUTAEstimativas Operacionais e Análises Financeiras

46

Estimativas de PerformanceF

onte: JLL, 2017

• De acordo com nossa pesquisa de mercado e nossa experiência na indústria hoteleira, estimamos os valores das diárias médias e ocupação para os primeiroscinco anos de operação. Estas estimativas de performance do empreendimento consideram que o mesmo será administrado de maneira profissional, conformeprojeto analisado nesse relatório;

• Estimamos que o Adagio apresentará uma maior penetração em relação aos seus concorrentes de mercado devido ao seu posicionamento e reconhecimento damarca. Desta forma seus índices de ocupação e diária media serão acima da média do mercado competidor, o que lhe poderá garantir uma melhor performance.

Taxa de Ocupação

2014 2015 2016 2017E 2018E 2019E 2020E 2021E

Ocupação Histórica/Projetada Mercado Competitivo 66% 65% 59% 53% 50% 50% 52% 53%

Ocupação Histórica/Projetada Hotel Proposto 0% 0% 0% 37% 48% 57% 60% 66%

Penetração Histórica/Projetada de Ocupação 0% 0% 0% 70% 95% 114% 116% 125%

Diária Média

2014 2015 2016 2017E 2018E 2019E 2020E 2021E

Diária Média Histórica/Projetada Mercado Competitivo R$ 255 R$ 266 R$ 241 R$ 243 R$ 248 R$ 253 R$ 258 R$ 263

Crescimento Real #DIV/0! -1,5% -14,8% 1,0% 2,0% 2,0% 2,0% 2,0%

Diária Média Histórica/Projetada Hotel Proposto R$ 0 R$ 0 R$ 0 R$ 231 R$ 248 R$ 266 R$ 284 R$ 303

Penetração Histórica/Projetada de Diária Média 0% 0% 0% 95% 100% 105% 110% 115%

Inflação histórica (IPCA) 5,8% 5,9% 6,3%

RevPAR

2014 2015 2016 2017E 2018E 2019E 2020E 2021E

RevPAR Mercado Competitivo R$ 169 R$ 172 R$ 141 R$ 128 R$ 125 R$ 127 R$ 134 R$ 139

Crescimento #DIV/0! 1,8% -17,7% -9,3% -2,8% 2,2% 4,8% 4,3%

RevPAR Projetada R$ 0 R$ 0 R$ 0 R$ 85 R$ 119 R$ 152 R$ 170 R$ 200

Penetracao Projetada do RevPAR 0% 0% 0% 67% 95% 120% 128% 144%

Diária Média Historica

RevPAR Historica

ANÁLISE DE PENETRAÇÃO - TAXA DE OCUPAÇÃO, DIÁRIA MÉDIA E REVPAR

Diária Média Projetada

RevPAR Projetada

Oferta e Demanda Historica Oferta e Demanda Projetada

MINUTAEstimativas Operacionais e Análises Financeiras

47

• As estimativas dos resultados operacionais para o hotel foram preparadas com base nas análises de mercado apresentadas no relatório, na performance deempreendimentos similares, além da nossa experiência no mercado;

• Todas as estimativas foram preparadas em Reais Constantes. A classificação contábil segue as definições da American Hotel and Motel Association conforme oSistema Uniforme de Contabilidade para Hotéis;

• O Fluxo de Caixa completo para o empreendimento é apresentado a seguir e a Descrição das Contas de Receitas e Despesas em anexo.

Fluxo de Caixa Operacional

Fonte: JLL, 2017

Adagio Al. Olga 195 uh's

(‘000) % (‘000) % (‘000) % (‘000) % (‘000) %

Receita Total Líquida 6.666 9.147 11.634 12.917 14.994

Total de Despesas e Custos Departamentais 2.497 37% 2.926 32% 3.305 28% 3.415 26% 3.648 24%

Total de Despesas Não Distribuídas 2.463 37% 2.643 29% 2.819 24% 2.903 22% 3.042 20%

Resultado Operacional Bruto (GOP) 1.706 26% 3.578 39% 5.510 47% 6.598 51% 8.304 55%

Honorários de Administração 377 2% 521 2% 667 2% 745 2% 870 2%

Total de Outras Deduções 374 6% 710 8% 1.056 9% 1.251 10% 1.556 10%

FLUXO DE CAIXA (EBITDA) 955 14% 2.347 26% 3.787 33% 4.602 36% 5.878 39%

Reserva de Reposição de Ativos 67 1% 274 3% 465 4% 646 5% 750 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) 889 13% 2.073 23% 3.322 29% 3.957 31% 5.128 34%

Fluxo de Caixa Resumido

Reais (R$)

2017 2018 2019 2020 2021

MINUTA

48

Adagio Al. Olga

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DISPONÍVEIS PARA SERVIÇO DA DÍVIDA E IMPOSTO DE RENDA

ANO 1 - 2017 ANO 2 - 2018 ANO 3 - 2019 ANO 4 - 2020 ANO 5 - 2021

Número de Apartamentos

Número de Apartamentos Ocupados

Percentual de Ocupação

Diária Média Bruta

REVPAR

Valor Valor Valor Valor Valor

(000'S) % (000'S) % (000'S) % (000'S) % (000'S) %

RECEITAS

Hospedagem $6.082 83% $8.441 84% $10.849 85% $12.161 86% $14.241 87%

Alimentos e Bebidas 1.121 15% 1.449 14% 1.739 14% 1.824 13% 2.003 12%

Outros Departamentos Operados 92 1% 119 1% 143 1% 150 1% 165 1%

Receita Total Bruta 7.295 100% 10.010 100% 12.731 100% 14.135 100% 16.409 100%

Impostos (ICMS, ISS, Pis, Cofins) 628 9% 862 9% 1.097 9% 1.218 9% 1.415 9%

Receita Total Líquida 6.666 91% 9.147 91% 11.634 91% 12.917 91% 14.994 91%

DESPESAS E CUSTOS DEPARTAMENTAIS

Hospedagem 1.759 32% 2.045 27% 2.298 23% 2.372 21% 2.528 19%

Alimentos e Bebidas 693 67% 832 63% 953 60% 988 59% 1.062 58%

Total de Despesas e Custos Departamentais 2.497 37% 2.926 32% 3.305 28% 3.415 26% 3.648 24%

RESULTADO DEPARTAMENTAL BRUTO 4.170 63% 6.221 68% 8.329 72% 9.501 74% 11.346 76%

DESPESAS OPERACIONAIS NÃO DISTRIBUÍDAS

Administração Geral 1.170 18% 1.214 13% 1.253 11% 1.264 10% 1.288 9%

Marketing 471 7% 479 5% 486 4% 488 4% 492 3%

Energia 581 9% 627 7% 668 6% 680 5% 705 5%

Manutenção da Propriedade 242 4% 323 4% 412 4% 471 4% 556 4%

Total de Despesas Não Distribuídas 2.463 37% 2.643 29% 2.819 24% 2.903 22% 3.042 20%

RESULTADO OPERACIONAL BRUTO (GOP) 1.706 26% 3.578 39% 5.510 47% 6.598 51% 8.304 55%

Honorários de Administração 133 2% 183 2% 233 2% 258 2% 300 2%

RESULTADO OP. BRUTO AJUSTADO (AGOP) 1.330 20% 3.057 33% 4.843 42% 5.853 45% 7.434 50%

OUTRAS DEDUÇÕES

IPTU 49 1% 49 1% 49 0% 49 0% 49 0%

Seguros 20 0% 20 0% 20 0% 20 0% 20 0%

Honorário de Incentivo 213 3% 489 5% 775 7% 937 7% 1.189 8%

Total de Outras Deduções 374 6% 710 8% 1.056 9% 1.251 10% 1.556 10%

FLUXO DE CAIXA (EBITDA) $955 14% $2.347 26% $3.787 33% $4.602 36% $5.878 39%

Reserva de Reposição de Ativos 67 1% 274 3% 465 4% 646 5% 750 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) $889 13% $2.073 23% $3.322 29% $3.957 31% $5.128 34%

NOTAS:

1. As porcentagens das despesas departamentais são calculadas sobre as receitas departamentais líquidas. Todas as outras porcentagens são calculadas sobre a receita total líquida.

2. Os impostos foram estimados em 3,65% de Pis e Confins para Hospedagem, 5,1% de PIS e Cofins para demais receitas, 3,2% de ICMS e 5,0% de ISS e representam médias aproximadas.

60%

$284,00

$170,00

195

66%

$303,00

$200,00

42.800 47.000

195

48%

$248,00

$118,00

195

57%

$266,00

$152,00

34.000 40.800

195

EXPRESSO EM REAIS CONSTANTES

195

37%

$231,00

$85,00

26.300

Viabilidade

Econômica

MINUTAViabilidade Econômica

50

Valor de Venda da Unidade

• Para determinar a viabilidade econômica do empreendimento, faremos a seguir o cálculo da TIR Real (não considera inflação);

• Por definição, a TIR é a taxa de retorno de investimento do projeto. O método da TIR não tem como finalidade a avaliação da rentabilidade absoluta a

determinado custo do capital (processo de atualização), como o VPL, mas, ao contrário, seu objetivo é encontrar uma taxa intrínseca de rendimento;

• Para calcular a TIR, utilizamos como base o valor de venda da unidade fornecido pelo Incorporador, dos nove diferentes tipos de Unidade Imobiliárias

• O valor de venda inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas Pré-Operacionais e Taxa

de Afiliação necessárias para a implantação do hotel. Esses valores correspondem à venda da unidade à vista, ou seja, não consideram as variações conforme

tabela de venda. Assumimos que este valor inclui todos os custos e gastos para a aquisição da unidade pelo investidor final (exceto impostos e despesas de

transmissão do imóvel).O detalhamento dos custos e gastos de cada unidade será apresentado abaixo:

Fonte: JLL 2017, com

base em dados fornecidos

pelo prospecto do

incorporador de Abril de

2017.

Unidade m²Valor da

unidade (R$)

Reembolso pré-

operacional

(R$) / por

unidade

Reembolso

taxa afiliação

(R$) / por

unidade

Montagem,

equipagem e

decoração / por

m²

Total Geral da

Unidade (R$)

Grupo 1 35,148 604.009,00 6.000,00 2.764,52 97.767,15 710.540,67

Grupo 2 31,412 539.808,00 6.000,00 2.764,52 87.375,15 635.947,67

Grupo 3 51,355 827.364,00 6.000,00 2.764,52 142.848,29 978.976,81

Grupo 4 46,337 746.521,00 6.000,00 2.764,52 128.890,30 884.175,82

Grupo 5 32,054 550.840,00 6.000,00 2.764,52 89.160,92 648.765,44

Grupo 6 32,708 562.079,00 6.000,00 2.764,52 90.980,08 661.823,60

Grupo 7 32,005 549.997,00 6.000,00 2.764,52 89.024,63 647.786,15

Grupo 8 32,513 558.728,00 6.000,00 2.764,52 90.437,67 657.930,19

Grupo 9 35,209 605.058,00 6.000,00 2.764,52 97.936,82 711.759,34

MINUTAViabilidade Econômica

51

Base de Cálculo da TIR

• Como parte do cálculo da TIR, estimamos a Taxa de Capitalização (Cap Rate) a ser usada para o cálculo da perpetuidade no 10º ano de operação;

• As estimativas do Cap Rate (Taxa de Capitalização) estão baseadas no banco de dados da JLL , que considera as informações levantadas em relação a

comercialização de unidades nos últimos anos, nas seguintes propriedades:

- São Paulo – SP: Marriott Executive Apartments; Holiday Inn Parque Anhembi; Blue Tree Faria Lima, Comfort Nova Paulista, Howard Jonhson Faria

Lima, Ibis Congonhas, Ibis Busget Paulista, Ibis Budget Jardins, Ibis São Paulo Paulista, Intercity Premium Berrini, Intercity Premium Ibirapuera,

Intercity Nações Unidas, Meliã Jardim Europa, Quality Jardins, Quality Berrini, Staybridge Suites, Tryp Berrini, Tryp Paulista, Tryp Iguatemi, Tryp Itaim;

- Campinas – SP: Ibis e Mercure;

- Santo André – SP: Ibis e Mercure;

- Tamboré – SP: Ibis e Ibis Budget;

- Araçatuba – SP: Ibis;

- Guarulhos – SP: Ibis;

- Vitória – ES: Ibis Budget e Ibis;

- Salvador – BA: Ibis e Novotel Hangar;

- Macaé – RJ: Mercure.

• Dessa forma, chegamos uma taxa de 8,5% de Cap Rate;

• No decorrer do estudo, apresentamos o fluxo de caixa resumido antes do imposto de renda do investidor e o cálculo da TIR Real (sem considerar inflação) para

cada grupo de unidade. A análise é apresentada considerando um período de 10 anos e a venda da unidade ao final deste período, aplicando-se a taxa de

capitalização sobre o fluxo do ano 10 de operação;

• As estimativas de fluxos de caixa operacionais apresentados estão no formato real, sem considerar os efeitos da inflação.

MINUTAViabilidade Econômica

52

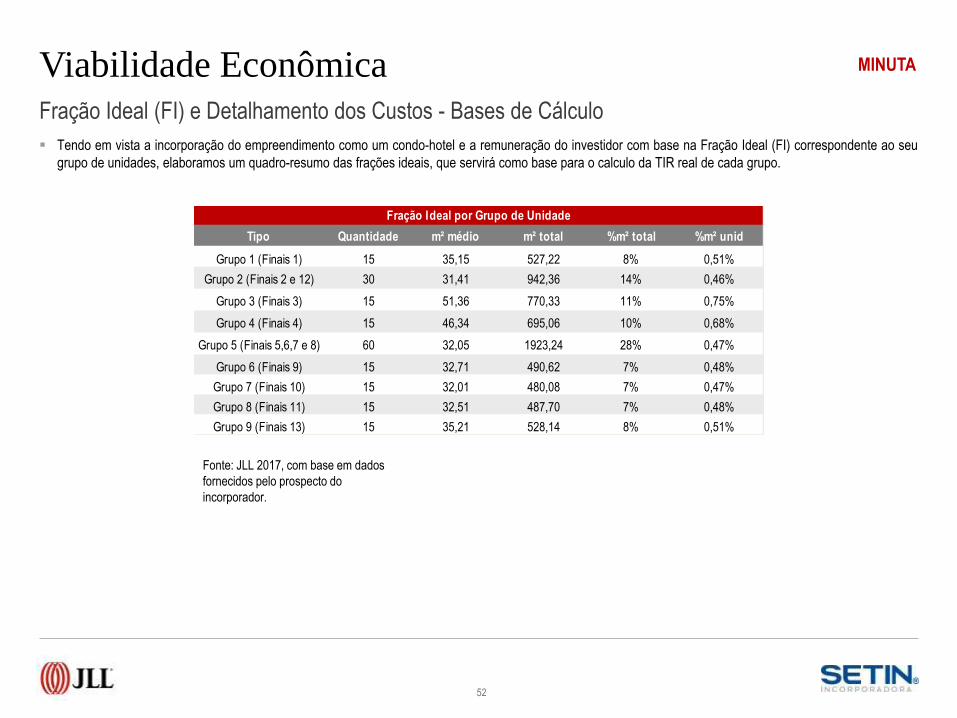

Tendo em vista a incorporação do empreendimento como um condo-hotel e a remuneração do investidor com base na Fração Ideal (FI) correspondente ao seu

grupo de unidades, elaboramos um quadro-resumo das frações ideais, que servirá como base para o calculo da TIR real de cada grupo.

Fração Ideal (FI) e Detalhamento dos Custos - Bases de Cálculo

Fonte: JLL 2017, com base em dados

fornecidos pelo prospecto do

incorporador.

Tipo Quantidade m² médio m² total %m² total %m² unid

Grupo 1 (Finais 1) 15 35,15 527,22 8% 0,51%

Grupo 2 (Finais 2 e 12) 30 31,41 942,36 14% 0,46%

Grupo 3 (Finais 3) 15 51,36 770,33 11% 0,75%

Grupo 4 (Finais 4) 15 46,34 695,06 10% 0,68%

Grupo 5 (Finais 5,6,7 e 8) 60 32,05 1923,24 28% 0,47%

Grupo 6 (Finais 9) 15 32,71 490,62 7% 0,48%

Grupo 7 (Finais 10) 15 32,01 480,08 7% 0,47%

Grupo 8 (Finais 11) 15 32,51 487,70 7% 0,48%

Grupo 9 (Finais 13) 15 35,21 528,14 8% 0,51%

Fração Ideal por Grupo de Unidade

MINUTAViabilidade Econômica

53

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Cálculo da TIR – Grupo 1

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (710.541) 4.565 - (705.976) (705.976)

2018 10.645 - 10.645 (695.331) 1%

2019 17.059 - 17.059 (678.272) 2%

2020 20.319 - 20.319 (657.953) 3%

2021 26.333 - 26.333 (631.620) 4%

2022 26.333 - 26.333 (605.288) 4%

2023 26.333 - 26.333 (578.955) 4%

2024 26.333 - 26.333 (552.623) 4%

2025 26.333 - 26.333 (526.290) 4%

2026 26.333 309.795 336.127 (190.163) 4%

TIR -4,0%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 1 (R$ Constante)

MINUTAViabilidade Econômica

54

Cálculo da TIR – Grupo 2

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (635.948) 4.080 - (631.868) (631.868)

2018 9.513 - 9.513 (622.354) 1%

2019 15.245 - 15.245 (607.109) 2%

2020 18.160 - 18.160 (588.949) 3%

2021 23.534 - 23.534 (565.416) 4%

2022 23.534 - 23.534 (541.882) 4%

2023 23.534 - 23.534 (518.349) 4%

2024 23.534 - 23.534 (494.815) 4%

2025 23.534 - 23.534 (471.282) 4%

2026 23.534 276.865 300.399 (170.883) 4%

TIR -4,0%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 2 (R$ Constante)

MINUTAViabilidade Econômica

55

Cálculo da TIR – Grupo 3

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (978.977) 6.670 - (972.307) (972.307)

2018 15.553 - 15.553 (956.753) 2%

2019 24.924 - 24.924 (931.829) 3%

2020 29.689 - 29.689 (902.140) 3%

2021 38.475 - 38.475 (863.665) 4%

2022 38.475 - 38.475 (825.191) 4%

2023 38.475 - 38.475 (786.716) 4%

2024 38.475 - 38.475 (748.241) 4%

2025 38.475 - 38.475 (709.767) 4%

2026 38.475 452.643 491.118 (218.649) 4%

TIR -3,3%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 3 (R$ Constante)

MINUTAViabilidade Econômica

56

Cálculo da TIR – Grupo 4

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (884.176) 6.018 - (878.158) (878.158)

2018 14.034 - 14.034 (864.124) 2%

2019 22.489 - 22.489 (841.635) 3%

2020 26.788 - 26.788 (814.847) 3%

2021 34.715 - 34.715 (780.132) 4%

2022 34.715 - 34.715 (745.416) 4%

2023 34.715 - 34.715 (710.701) 4%

2024 34.715 - 34.715 (675.986) 4%

2025 34.715 - 34.715 (641.271) 4%

2026 34.715 408.414 443.130 (198.141) 4%

TIR -3,3%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 4 (R$ Constante)

MINUTAViabilidade Econômica

57

Cálculo da TIR – Grupo 5

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (648.765) 4.163 - (644.602) (644.602)

2018 9.708 - 9.708 (634.894) 1%

2019 15.557 - 15.557 (619.337) 2%

2020 18.531 - 18.531 (600.807) 3%

2021 24.015 - 24.015 (576.792) 4%

2022 24.015 - 24.015 (552.778) 4%

2023 24.015 - 24.015 (528.763) 4%

2024 24.015 - 24.015 (504.748) 4%

2025 24.015 - 24.015 (480.734) 4%

2026 24.015 282.524 306.539 (174.195) 4%

TIR -4,0%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 5 (R$ Constante)

MINUTAViabilidade Econômica

58

Cálculo da TIR – Grupo 6

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL, 2017

Ano InvestimentoNOI HOTEL

/ FI (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2017 (661.824) 4.163 - (657.660) (657.660)

2018 9.708 - 9.708 (647.952) 1%

2019 15.557 - 15.557 (632.395) 2%

2020 18.531 - 18.531 (613.865) 3%

2021 24.015 - 24.015 (589.850) 4%

2022 24.015 - 24.015 (565.836) 4%

2023 24.015 - 24.015 (541.821) 4%

2024 24.015 - 24.015 (517.807) 4%

2025 24.015 - 24.015 (493.792) 4%

2026 24.015 282.524 306.539 (187.254) 4%

TIR -4,3%

AVALIAÇÃO DO INVESTIMENTO - TIR - GRUPO 6 (R$ Constante)

MINUTAViabilidade Econômica

59

Cálculo da TIR – Grupo 7

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

(3) O valor de venda (Investimento) inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas

Pré-Operacionais e Taxa de Afiliação necessárias para a implantação do hotel.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.