Embed Size (px)

Citation preview

ADMINISTRAÇÃO FINANCEIRA E

ORÇAMENTÁRIA

Prof. Cláudio Alves

Receita Pública

Dívida Ativa – Parte 2

Dívida Ativa – Parte 2

Conforme o que estabelece o art. 2°, da Lei 10.522/2002, apessoa física ou jurídica cujos débitos forem inscritos em dívidaativa terá seus dados incluídos no Cadin (Cadastro Informativo deCréditos não Quitados do Setor Público Federal), após setenta ecinco dias da comunicação do seu débito.

Importante salientar que as informações relativas a inscriçõesde créditos em dívida ativa não estão sujeitas a sigilo fiscal, dessaforma, conforme o que estabelece o art. 198, do Código TributárioNacional, não é vedada a divulgação de informações relativas àdívida ativa da Fazenda Pública.

Dívida Ativa – Parte 2

Entre os créditos passiveis de serem inscritos em dívida ativa,incluem-se aqueles resultantes de julgamentos do Tribunal deContas da União.

As decisões deste órgão que contenham imputação de débitoou multa já se configuram como títulos executivos extrajudiciais,não sendo necessária sua inscrição para fins de cobrançamediante ação de execução.

No entanto, a inscrição desses créditos (oriundos de decisõesdo TCU contendo imputação de débito ou multa) viabiliza umcontrole mais efetivo por parte do Governo Federal, pois ainscrição em dívida ativa irá gerar restrições relativas àregularidade fiscal e de inclusão no Cadin.

Dívida Ativa – Parte 2

Deve-se ressaltar que nem toda receita requer lançamentopara que seja arrecadada, a exemplo das receitas de serviços.

Quando o contribuinte recebe a notificação do lançamento dedeterminado tributo, como por exemplo o IPTU, este ato do PoderPúblico tem uma pretensão. Tal pretensão significa arrecadarreceitas no caso de crédito cuja liquidez não haja dúvida ou que aAdministração Pública pelo menos tenha certeza razoável.

No caso da dívida ativa, a inscrição do crédito para fins decobrança implica a presunção de certeza e liquidez, porém, ocontribuinte pode ilidir por prova inequívoca tanto a liquidezquanto a certeza.

Dívida Ativa – Parte 2

Os valores a receber da Fazenda Pública, de naturezatributária, encontram-se evidenciados dentro do ativo dedeterminado órgão. A inadimplência do devedor apenas iráensejar a inscrição do crédito em dívida ativa.

Já no que diz respeito ao art. 39, da Lei 4.320/64, os créditosda Fazenda Pública, de natureza tributária ou não tributária,exigíveis pelo transcurso do prazo para pagamento, serãoinscritos, na forma da legislação própria, como dívida ativa, emregistro próprio, após apuradas a sua liquidez e certeza e arespectiva receita será escriturada a esse título.

Dívida Ativa – Parte 2

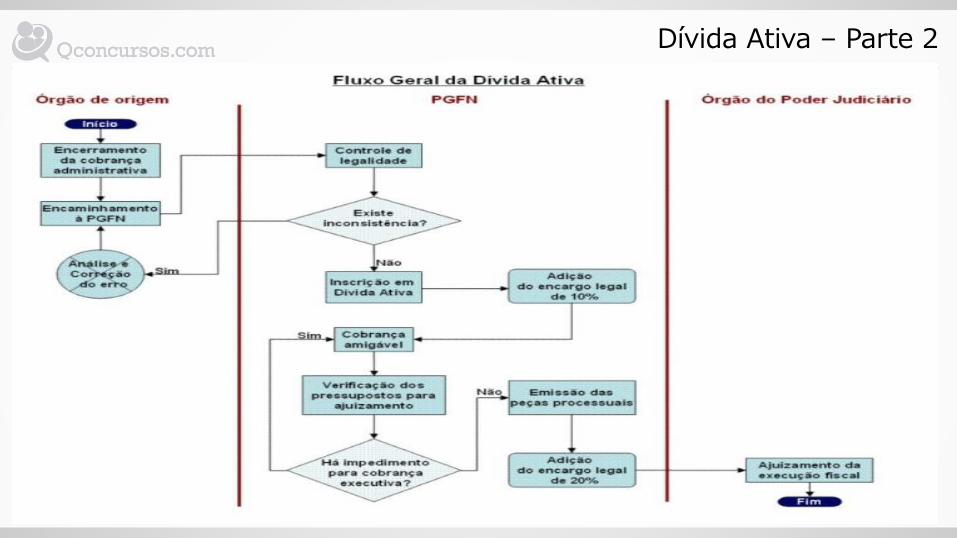

Desse modo, o órgão de origem do crédito irá remeter aoórgão competente para inscrição em dívida ativa, o qual iráefetuar o exame de legalidade, regularidade, certeza e liquidez docrédito.

Na Administração Pública Federal, cabe à Procuradoria Geralda Fazenda Nacional – PGFN ou à Procuradoria Geral Federal –PGF a inscrição em dívida ativa, dependendo do órgão de origemdo crédito.

Vejamos alguns exemplos do campo de atuação dessesórgãos:

Dívida Ativa – Parte 2

- Procuradoria Geral da Fazenda Nacional:Receita FederalJustiça EleitoralMinistério da Justiça

- Procuradoria Geral FederalANACANEELSUDAM

Dívida Ativa – Parte 2

Como podemos constatar, os créditos as autarquias efundações públicas federais, sobre a responsabilidade da PGF, éde cunho representativo do crédito da entidade credora, quepermanece com a sua titularidade.

Nesse aspecto a dívida ativa será apenas registrada econtrolada de forma separada dos demais créditos e, porrepresentar direito, continuará sendo evidenciada no ativo.

Dívida Ativa – Parte 2

Os procedimentos de cobrança, tanto administrativos comotambém em virtude de ações judiciais, geram um fluxo derecebimentos, passível de ser estimado em cada exercício, emvirtude dos dados históricos de recebimentos.

Os acordos de parcelamentos da dívida ativa resultam aindaem cronogramas de recebimento, firmados com datas devencimento e valores definidos, por vezes em contratosregistrados com garantias reais.

No que tange ao fluxo de cobrança da dívida ativa, vejamos ocaminho percorrido pela PGFN, segundo um esquema definido emseu site:

Dívida Ativa – Parte 2

Dívida Ativa – Parte 2

A dívida ativa, contabilmente falando, deverá ser inscrita noAtivo Não-Circulante do órgão credor, tendo em vista que o prazode recebimento desse valor é incerto, no entanto, os entes daFederação devem manter um controle suficiente para que possaestimar, não apenas o prazo de recebimento da dívida ativa, mastambém o seu valor líquido de realização, ou seja, pelo produtofinal em dinheiro ou equivalente que se espera obter, de forma aassegurar a fiel demonstração dos fatos contábeis.

Dívida Ativa – Parte 2

O valor inscrito em dívida ativa abrange inclusive atualizaçõesmonetárias, juros e multa de mora e demais encargoscorrespondentes devidos.

O devedor poderá efetuar o pagamento em dinheiro ou bens.Deve-se observar apenas que, dependendo do bem a serrecebido, há que serem observadas as regras específicas que seapliquem ao objeto doado.

Existe ainda a possibilidade de compensação de créditosinscritos em dívida ativa com créditos contra a Fazenda Pública,ou seja, valores que o devedor inscrito em dívida ativa tem direitode receber desse mesmo ente público.

Dívida Ativa – Parte 2

A compensação não implica o ingresso de valores ou bens,anulando-se um crédito registrado no ativo (dívida ativa) contrauma obrigação registrada no passivo.

Realmente, considerando que a quitação se dê pelo mesmovalor registrado em dívida ativa, ela independe da forma comoserá quitada, gerando desse modo, uma troca entre elementosque não interferirão no Patrimônio Líquido do Ente Público, umavez que a dívida ativa representa um crédito (direito) para omesmo.

Com o pagamento em dinheiro ou bens será baixado o valorinscrito em dívida ativa e simultaneamente haverá um ingresso debens ou dinheiro no ativo.

Dívida Ativa – Parte 2

No que diz respeito ao recebimento da dívida ativa emdinheiro, este gerará uma receita orçamentária classificada,segundo sua categoria econômica, como Receita Corrente –Outras Receitas Correntes, uma vez que grande parte da dívidaativa dos entes da Federação é constituída por valoresoriginalmente classificados como Receitas Correntes,principalmente no que diz respeito aos tributos não pagos à épocadevida pelos contribuintes.

No entanto, quando os créditos inscritos em dívida ativa foremprovenientes de valores a receber classificados como Receita deCapital, então a receita dessa dívida ativa será uma Receita deCapital – Outras Receitas de Capital.

Dívida Ativa – Parte 2

Já no que diz respeito ao cancelamento, anistia ou quaisqueroutras situações que representem diminuição dos valoresoriginalmente inscritos em dívida ativa, mas não decoram doefetivo recebimento, irá ocasionar diminuição na situação líquidapatrimonial, classificado como variação patrimonial diminutivaindependente da execução orçamentária, também conhecidacomo variação passiva extra-orçamentária.

Dívida Ativa – Parte 1

QUESTÃO: Contador Judiciário – VUNESP – TJ-SP – 2015 -São os créditos da Fazenda Pública de natureza tributária ou nãotributária, exigíveis em virtude do transcurso do prazo parapagamento. Esses créditos são cobrados por meio da emissão dedeterminada certidão da Fazenda Pública da União, inscrita naforma da lei, com validade de título executivo. Isso confere a essacertidão caráter líquido e certo, embora se admita prova emcontrário. O texto trata de receita proveniente

a) da dívida fundada.b) de operações de crédito.c) de valores em cobrança financeira.d) da dívida ativa.e) de capital.