Embed Size (px)

DESCRIPTION

Agência de Rating: Relacionamento Com Emissores e Fundamentos da Análise. Ricardo Carvalho, Diretor sênior de finanças corporativas Fitch Ratings 23 de Agosto de 2010. O Papel da Agência de Rating. - PowerPoint PPT Presentation

Citation preview

Ricardo Carvalho,

Diretor sênior de finanças corporativas

Fitch Ratings

23 de Agosto de 2010

Agência de Rating: Relacionamento Com Emissores e Fundamentos da Análise

www.fitchratings.com 2

O Papel da Agência de Rating

> Prover uma opinião independente sobre a qualidade de crédito de um emissor ou de uma emissão.

> O rating indica uma medida de probabilidade de default.

> A agência de rating não realiza serviço de consultoria e não estrutura operações.

www.fitchratings.com 3

Relacionamento: O Que Esperar das Partes Envolvidas

Pelo Lado da Empresa

– Informações adequadas

– Total transparência

(confidencialidade)

– Acesso aos executivos que definem

as estratégias da companhia

– Interesse pelo rating

– Entendimento de que o rating é uma

opinião independente

Pelo Lado da Agência

– Conhecimento analítico e do

ambiente de negócios

– Metodologia clara e robusta

– Opiniões de crédito consistentes

– Contínua avaliação do emissor

– Confidencialidade

www.fitchratings.com 4

> Emissores que contratam o rating apenas para “cumprir tabela” (atender à

regulação).

> Se pudessem, realizariam a emissão sem rating.

> Transparência junto ao investidor não é o principal foco.

> Visão de curto prazo (oportunidade de mercado x relacionamento com

investidor/emissões futuras).

> Uma vez que a emissão já esteja no mercado, o emissor não entende a

necessidade do monitoramento do rating.

Rating: Obrigação ou Adição de Valor?

Emissores Com Visões Diferentes

www.fitchratings.com 5

> Fornecer aos investidores uma opinião independente sobre a

companhia/setor definitivamente é uma adição de valor (instrumento

adicional para tomada de decisão).

> Acesso a novos investidores nacionais e internacionais/visão de longo prazo

(oportunidade de mercado x relacionamento com investidor/emissões

futuras).

> Transparência do risco de crédito da companhia favorece o relacionamento e

a aprovação de linhas de crédito junto a instituições financeiras, agências

multilaterais e investidores de longo prazo.

> Comparabilidade frente a seus pares.

Rating: Obrigação ou Adição de Valor?

A Visão Deve Ser de ‘Adição de Valor’

www.fitchratings.com 6

Adição de Valor: Maiores Empresas Brasileiras

A Maioria é Analisada Por Duas ou Mais Agências de Rating

> Clara compreensão de adição de valor a seus investidores.

> Prover ao mercado elevado grau de transparência.

> Não ficarem expostas a somente uma opinião de risco de crédito.

> Investidor internacional demanda por, pelo menos, dois ratings.

www.fitchratings.com 7

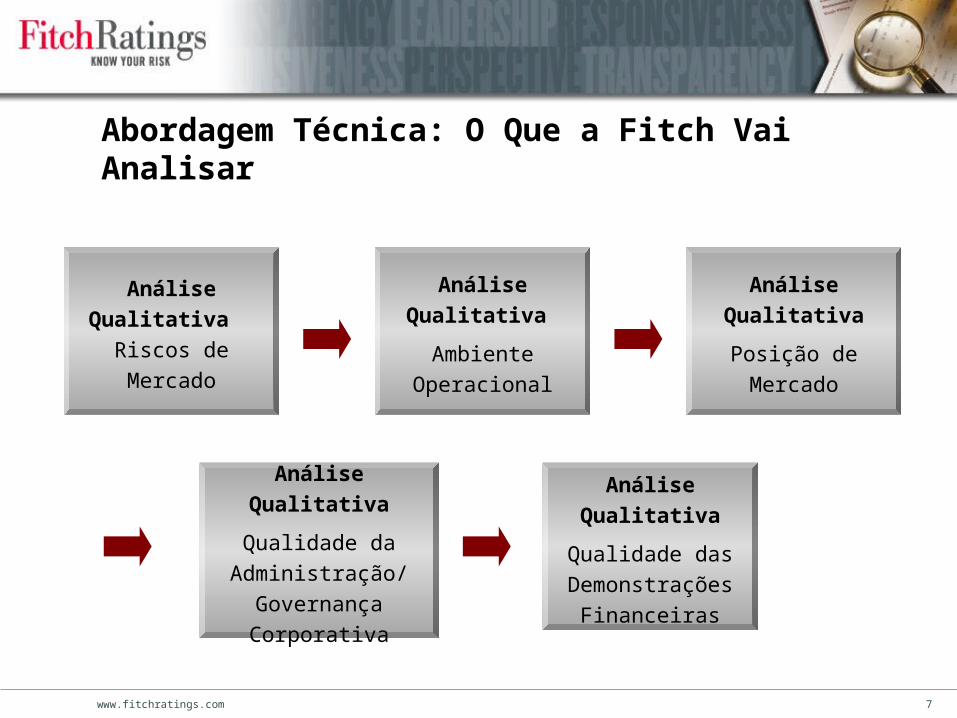

Abordagem Técnica: O Que a Fitch Vai Analisar

Análise

Qualitativa

Riscos de Mercado

Análise

Qualitativa

Ambiente

Operacional

Análise

Qualitativa

Posição de

Mercado

Análise Qualitativa

Qualidade da

Administração/

Governança

Corporativa

Análise

Qualitativa

Qualidade das

Demonstrações

Financeiras

www.fitchratings.com 8

Abordagem Técnica: O Que a Fitch Vai Analisar (cont.)

Análise

Quantitativa

Receita e

Fluxo de Caixa

Análise

Quantitativa

Estrutura de

Capital

Análise

Quantitativa

Flexibilidade

Financeira

Análise Quantitativa

Métricas de Crédito

Análise

Quantitativa

Projeções/Análise

de Sensibilidade

Risco de Mercado: Considerações Importantes

> Riscos da indústria

– Afetam significativamente a capacidade de uma empresa de gerar fluxo de caixa

> Arriscados – altamente competitivo, intensivo em capital, cíclico, sujeito à regulamentação pelo governo

> Menos Arriscado – altas barreiras à entrada, demanda estável, oligopólio

> Principais Considerações em Mercados Não Regulados (As Cinco Forças de Porter)

– Poder de negociação dos fornecedores

– Poder de negociação dos clientes

– Ameaça de produtos substitutos

– Ameaça de potenciais entrantes

– Nível de competição entre empresas existentes

Risco Operacional

> O Risco do Negócio é medido pela volatilidade e previsibilidade do fluxo de caixa

– Risco do país

– Característica cíclica do negócio

Risco Operacional

> Riscos do país

– Políticos e econômicos

– Regime legal e respeito pelas leis

– Risco cambial – transferência e conversibilidade

– Risco de liquidez – desenvolvimento de mercados de capitais

– Tendências sociais e demográficas

> Mesmos riscos para todos os países

> Diferem em importância de um país para o outro e entre mercados

Mensuração do Risco do Negócio

10

20

30

40

50

60

70

80

90

0 1 2 3 4 5 6 7 8 9 10

EBITDA Mean

Companhia B

Desv.Pad. =1

Companhia A

Desv. Pad. = 2

O Risco do Negócio é Medido pela Volatilidade do Fluxo de Caixa Através da Análise do Ciclo do Negócio

Risco Operacional: Risco Financeiro Maior Pode Ser Neutralizado Pelo Menor Risco do Negócio

50

80

50

160

0

20

40

60

80

100

120

140

160

EBITDA

Dívida Total

Dívida Total / EBITDA Companhia A Companhia B

Alto 4.0 4.0

Médio 1.6 3.2

Baixo 1.0 2.7

Risco Operacional: Empresas Cíclicas

> Características das empresas cíclicas

– Pouco controle sobre preços

voláteis

– Intensidade de capital fixo

– Grandes ciclos de desembolsos

de capital

– Rentabilidade está ligada à

estrutura de custos

Risco Operacional: Principais Características das Empresas Cíclicas Mais Fortes

> Baixo custo caixa de produção

> Flexibilidade da estrutura de custos

> Alta liquidez

Risco Operacional: Avaliação da Curva de Custo de Uma Empresa Cíclica

Fonte: Suzano

Perfil da Companhia

> Capacidade de suportar pressões competitivas

– Posição no mercado– Nível de dominância do produto– Diversidade de produtos e geográfica – Estrutura de custo– Capacidade de influenciar preço devido ao tamanho

Estratégia da Administração e Governança Corporativa

> Estratégia operacional– Mede como as prioridades são equilibradas entre dívida e capital

> Tolerância a risco– Impacto no crescimento

> Políticas financeiras– Estrutura de capital ótima– Dívida vs. capital– Interesse por aquisições– Histórico

Estratégia da Administração e Governança Corporativa

> Governança corporativa

– Independência do Conselho – Transações com partes relacionadas– Controles de políticas financeiras– Remuneração da administração – Integridade da contabilidade e da auditoria

Perfil Financeiro: Balanço Patrimonial

> Dívida e alavancagem

- Montante de dívida absoluto e relativo

- Dívida de curto prazo vs. dívida de longo prazo

- Dívida bancária vs. dívida junto a mercados de capital

- Cronograma de amortização vs. vencimentos únicos

- Riscos de taxas de juros: fixas vs. flutuantes

- Riscos cambiais: descasamento de moedas

Perfil Financeiro: Análise da Liquidez

> Caixa e aplicações financeiras – moeda de denominação, tipo de depósito ou

investimento e local onde mantido

> Linhas de crédito disponíveis e compromissadas

> Ativos que podem ser monetizados

> Relacionamento com bancos

> Estabilidade e previsibilidade do fluxo de caixa

Perfil Financeiro: Análise do Demonstrativo de Resultados

> EBITDA é útil mas...– Ignora alterações no capital de giro– Não considera os reinvestimentos necessários– Pode ser manipulado através de práticas contábeis– É uma medida de liquidez ilusória– Não é facilmente comparável

Análise do Fluxo de Caixa é Crucial

> Indica capacidade para pagar os credores

> Proporciona input valioso para análise da tendência dos

índices

> Pontos chaves a analisar

– Robustez, volatilidade, previsibilidade, restrições

> Fluxo de caixa provê importante sinal de alerta

– Informações sobre diferenças de timing entre o

reconhecimento das receitas e despesas

– Impacto da contabilização pelo regime de competência

– Fluxo de caixa operacional negativo é um útil indicador de

potenciais encargos futuros

> Itens extraordinários– Fora do Comum – Não frequentes – Um tipo cuja recorrência

não seria razoavelmente esperada em um

futuro previsível– Itens atendendo a uma condição, mas não

a outras, reportados separadamente como

fora do comum e que deveriam ser

apresentados como parte da receita de

operações contínuas

Perfil Financeiro: Não Ignore os Detalhes

> Parecer do auditor– Leia atentamente!!!!!!!

– Preocupar-se pelas seguintes razões> Pontos fracos dos controles internos> Reformulações> Discordâncias sobre a contabilização

Perfil Financeiro: Não Ignore os Detalhes (cont.)

www.fitchratings.com 26

> Viabilizar um mercado secundário forte.

> Aumentar a base de emissores: o mercado atualmente é restrito a

emissores com ratings acima da categoria ‘A(bra)’.

> Maior grau de transparência ao investidor de debêntures.

Desafios Frente a Uma Demanda Crescente Por Crédito Privado no Brasil

Fitch Ratings

www.fitchratings.com

New York

One State Street Plaza

New York, NY 10004

+1 212 908 0500

+1 800 75 FITCH

London

Eldon House

2 Eldon Street

London EC2M 7UA

UK

+44 207 417 4222

Singapore

7 Temasek Blvd.

Singapore 038987

+65 6336 6801

The Fitch Group Fitch Ratings Algorithmics Fitch Training