Embed Size (px)

Citation preview

AGOSTO - 2018

C O M E N T Á R I O M E N S A L

ÍNDICE

01 . Introdução p.04

0 2 . At iv idade e c o n ô m i ca p . 0 6

0 3 . Pol í t ica f iscal p .08

0 4 . Conjuntura internacional p .11

0 5 . Juros p .14

0 6 . Câmbi o p . 18

0 7 . Bols a p . 20

2

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

NO BRASIL, ATÉ O PASSADO É INCERTO.

PEDRO MALAN

EX-MINISTRO DA FAZENDA DO GOVERNO FHC

CO

ME

NT

ÁR

IO M

EN

SA

L D

A G

ES

TÃ

O |

AG

OS

TO

- 2

018

EPÍGRAFE DO MÊS…

A PRETEXTO DO MOMENTO

QUE VIVEMOS

3

O ex-presidente Lula foi

considerado inapto como candidato e

indeferido o registro de sua candidatura

pelo TSE.

Em verdade, a decisão do

Tribunal Superior Eleitoral de impugnar a

candidatura do petista Lula à Presidência

da República restitui a normalidade à

campanha eleitoral, uma vez que a

questão era óbvia até para os não versados

nos trâmites da lei: um candidato

condenado por órgão judicial colegiado

não pode pretender ocupar cargo eletivo,

pois trata-se do que está claramente

exposto na Lei Complementar 135/2010 –

a Lei da Ficha Limpa. Assim, a candidatura

do ex-presidente Lula era uma afronta à lei,

ou seja, Lula, como ficha suja, é

flagrantemente inelegível. Deste modo,

como candidato, Lula é passado, página

virada... sobretudo na visão do Ministro

Barroso, que avalia a decisão do TSE como

“definitiva”.

Entretanto, os advogados

do PT afirmam que existem recursos e que

o STJ e o STF podem suspender a

inelegibilidade, mesmo depois da decisão

do TSE. Ademais, enxergam nos votos dos

Ministros Edson Fachin e Rosa Weber

alguma esperança, já que Fachin mostrou

que a tese petista (respeito à “decisão” do

Comitê de Direitos Humanos da ONU) é

defensável e Rosa Weber deixou claro

que, até o STF julgar, Lula deveria ser

mantido candidato. Além disso, em um ato

absolutamente inexplicável, o TSE decidiu

que a coligação poderia prosseguir com a

propaganda eleitoral desde que Lula não

praticasse atos de campanha até que se

proceda à substituição de sua candidatura.

Fonte:

http://divulgacandcontas.tse.jus.br/divulga/#/candidato/2018/2022802018/BR/280000625869

01 INTRODUÇÃO

4

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

5

O fato inconteste é que todo

o imbróglio criado parece ter sido

premeditado, transformando o aparato

judiciário brasileiro em palanque eleitoral.

Neste sentido, as Instituições falaram alto.

Em momento tão crucial para o país, o TSE

demonstrou firmeza e celeridade -

essenciais diante dos prazos exíguos de

uma campanha eleitoral muito mais curta

que as anteriores -, e espera-se que não

haja qualquer provimento adiante em

instâncias superiores.

Faz parte do jogo

democrático exaurir todas as

possibilidades, e o PT já disse que vai

recorrer da decisão do TSE e lutará pela

candidatura de Lula “por todos os meios”.

Contudo, para Lula já deu... ele pode sim, e

deverá ajudar muito (de sua cela) seu

indicado dada a sua “imensa relevância” no

processo, mas a clareza das chapas e do

processo também estão dados, e Lula está

fora do pleito. Esperemos somente que o

tumulto eleitoral vivenciado até agora se

dissipe e que a frase que abre este

Comentário do ex-Ministro Pedro Malan,

tão desconcertante quanto improvável,

não se aplique a este momento: “No Brasil,

até o passado é incerto”.

Mundo afora, em especial

os países emergentes estão em momento

difícil. Forte crise abateu a Argentina, ao

ponto que seu governo solicitou

antecipação da ajuda já acordada com o

FMI. Com a desvalorização acelerada de

sua moeda, o Banco Central argentino

elevou sua taxa de juros a 60%aa, na

esperança de conter a saída de dólares. Na

Turquia, os ânimos também estão

exaltados e se espera um aumento da taxa

de juros, porém abaixo da expectativa do

mercado e também de menor intensidade

do que visto na Argentina. O país

enfrentará um crescimento mais baixo e

um ajuste forçado mais prolongado. Nos

EUA, o presidente Donald Trump segue

dizendo precisa consertar os piores

acordos comerciais já feitos por qualquer

país do mundo. No Reino Unido, o eterno

período de transição em função do BREXIT

(saída dos britânicos da UE previsto para 29

Mar 2019) continua a chacoalhar o país e

confirma a primeira baixa: Mark Carney,

presidente do BoE, deixará o cargo no

próximo ano. Na China, o PBoC continua a

injetar recursos no sistema financeiro, com

objetivo de fornecer liquidez na economia.

O país também estuda retomar

financiamentos na África, como forma de

reforçar sua presença econômica no

continente.

Neste ambiente, os

Treasuries dos EUA fecharam o mês em

2,8604%. O S&P variou 3,01%, o NIKKEI

fechou em 1,38%, o DAX com -3,45% e o

FTSE 100 UK -4,08%. O Ibovespa terminou

o mês em 76.678 pontos (-3,21%) e o IBrX

em 31.591 pontos (-3,13%). Máximas no mês

para DIF19 em 6,93% e DIF21 em 9,91%. A

NTN-B 2050 terminou o mês em 5,86%, e o

Dólar (Ptax venda) a R$ 4,1353.

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

02 ATIVIDADE ECONÔMICA

Os números a seguir não

deixam muitas dúvidas. A atividade

econômica no Brasil está devagar, quase

parando. Existe uma frustração

generalizada com o ritmo de crescimento

da economia, reforçado por um

pessimismo de incertezas globais e

estresse eleitoral doméstico, fomentando

volatilidade e tensão nos mercados

financeiros. Se a fonte dos problemas pode

estar na política, corroboram essa fraqueza

da dinâmica da atividade possivelmente os

níveis de confiança deteriorados, uma

expectativa demasiadamente otimista do

início do ano, e a frustração da geração de

empregos em meio a taxas de

investimentos e poupança muito aquém do

esperado. Tudo isso em um contexto onde

o crescimento anda muito, mas muito

abaixo mesmo do PIB potencial.

O nível de confiança do

empresariado brasileiro está corroído. Sob

critério de médias móveis trimestrais, o

Índice de Confiança Empresarial (ICE) da

Fundação Getúlio Vargas (FGV) recuou

novamente em agosto, registrando o quinto

mês consecutivo de retração. O ICE

consolida os índices de confiança dos

quatro setores cobertos pelas Sondagens

Empresariais produzidas pelo FGV IBRE:

Indústria, Serviços, Comércio e Construção.

Por estar em um patamar baixo, estes

indicadores sugerem que a economia

continuará evoluindo muito gradualmente,

afetando as expectativas e

retroalimentando esse ciclo vicioso. Por

quê? Porque um dos mais importantes

fatores que geram incerteza e insegurança

atualmente é o impacto da campanha

eleitoral sobre as expectativas dos

investidores e dos consumidores. Não é

razoável supor que a confiança possa subir

de forma consistente até o final de outubro,

ou seja, até a definição do pleito eleitoral.

Depois disso, as expectativas estarão

condicionadas ao resultado das urnas – tão

simples como isto.

O desemprego ainda alto

deixa o consumo das famílias estagnado,

mas não há nada mais preocupante que os

números exibidos na FBCF. Trata-se de

contratação de crescimento futuro, sem ele

estamos fadados a avanços medíocres.

6

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Um crescimento mais robusto somente

virá com investimentos (não se pode contar

apenas com o consumo), e

fundamentalmente investimentos privados!

Isso pela razão de que precisamos

resolver, antes, o problema do

desequilíbrio fiscal estrutural, caso

contrário não há como se imaginar

investimentos públicos significativos.

As saídas estão dadas e a

chance de corrigirmos nossos erros, muito

próximas. Menos intervencionismo e mais

liberalismo. Mais ordem para termos mais

progresso.

Fonte: IBGE | Elaboração: Planner Redwood

7

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

PIB

Taxa trimestral (em relação ao mesmo período do ano anterior)

Taxa trimestre contra trimestre

imediatamente anterior 4º tri/2017 1º tri/2018 2º tri/2018 4º tri/2017 1º tri/2018 2º tri/2018

PIB 2,10 1,20 1,00 0,00 0,10 0,20

Agropecuária 6,10 -2,60 -0,40 0,00 1,30 0,00

Indústria 2,70 1,60 1,20 0,70 0,10 -0,60

Construção -1,60 -2,20 -1,10 0,10 -0,40 -0,80

Serviços 1,70 1,50 1,20 0,10 0,10 0,30

Comércio 4,40 4,50 1,90 0,20 0,10 -0,30

Atividades imobiliárias 2,10 2,80 3,00 0,40 0,40 1,20

Consumo das famílias 2,60 2,80 1,70 0,00 0,40 0,10

Consumo do Governo -0,40 -0,80 0,10 0,10 -0,30 0,50

FBCF 3,80 3,50 3,70 1,80 0,30 -1,80

Exportação 9,10 6,00 -2,90 -1,20 1,80 -5,50

Importação 8,10 7,70 6,80 1,90 0,80 -2,10

-8

-4

0

4

8

12

Evolução PIB e IBC-BR Taxa trimestral (emrelação ao mesmoperíodo do anoanterior)

Taxa acumuladaem quatrotrimestres (emrelação ao mesmoperíodo do anoanterior)

Taxa trimestrecontra trimestreimediatamenteanterior

IBC-BR

03 POLÍTICA FISCAL

8

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

O próximo presidente

enfrentará um quadro fiscal gravíssimo,

sem nenhuma chance de prorrogar as

reformas essenciais, em especial e

prioritariamente a previdenciária.

Entretanto, poucos são os

candidatos que tem um plano estruturado

e que conseguem, mesmo que com algum

esforço e boa vontade para entendimento,

convencer da dinâmica do processo e o

consequente equilíbrio fiscal. De toda

sorte, o alento é que dos mais bem

colocados candidatos, todos se

comprometem com o ajuste das contas

públicas e quase todos assumem que

aumento de impostos não está na sua

plataforma/plano de governo. Em outras

palavras, não existe detalhamento

suficiente nas propostas para tornar crível

o proposto, e nem mesmo maiores

explicações de formato e mudanças em

todas as despesas. Por outro lado, vários

atacam um dos principais instrumentos

desenvolvidos para um ajuste gradual e

sistematizado: o teto dos gastos. Na

verdade, não há saída para a disciplina

fiscal sem essa medida, o que não afasta,

adicionalmente, outras ações

complementares.

Dentre as medidas pouco

investidas atualmente está o foco em uma

reforma tributária que ataque incentivos

fiscais. Precisamos reavaliar a estrutura de

benefícios, tão mal e amplamente

direcionada a setores específicos, e corrigir

distorções do sistema tributário que só em

incentivos fiscais gastamos hoje 4,5% do

PIB, sem praticamente nenhum retorno

substancial. A conta simplesmente não

fecha. Os gastos do setor público atingiram

20% do PIB, e já no próximo ano, as

despesas com servidores e Previdência

sofrerão aumento de R$ 66 bilhões.

9

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

As medidas e sugestões

sempre revisitadas neste espaço envolvem

uma combinação de aumento de receitas

(em especial pelo lado da eficiência) e

redução de despesas, onde o próprio

Banco Mundial, por solicitação do ex-

Ministro Levy, divulgou em relatorio¹ no

ano passado estudo sobre efetividade das

despesas governamentais e uma

orientação para redesenho dos programas

ineficientes. Contudo, é fácil entender

porque as sugestões e recomendações

não evoluem, já que afetam grupos de

interesse que vão desde servidores

públicos (salários e aposentadorias em

média 67% acima do setor privado), até

empresários que se locupletam com

desonerações tributárias. De fato, as

alternativas existem e felizmente boa parte

dos assessores dos principais candidatos à

presidência da república se alinham em

maior ou menor intensidade com o

receituário que dá certo. Exceção feita à

equipe petista, que assume uma postura

diferenciada conforme diz Guilherme

Mello, um dos responsáveis pelo programa

econômico do PT na campanha

presidencial: "A ideia do PT tem uma

premissa diferente da maioria das

candidaturas. Queremos primeiro reativar a

economia e o emprego, para aí sim atacar

o déficit fiscal". Estamos sabendo, o rabo

pode sim abanar o cachorro.

Na linha do que dá certo, a

atual equipe econômica segue, ainda que

de forma comedida e absolutamente

constrangida pelos desmandos fiscais dos

demais poderes da república (assentidos,

em regra, pelo Comandante Chefe), com

algum provável sucesso rumo ao

atingimento da meta fiscal deste ano.

Guardadas as diferenças metodológicas de

apuração de resultado, as contas

consolidadas divulgadas pelo BACEN –

que incluem os resultados do governo

central (governo federal e Banco Central),

governos estaduais e municipais e

empresas estatais (exceto Petrobras e

Eletrobrás) – mostraram que o déficit

primário até Jul/18 alcançou R$ 17,8

bilhões. Ainda negativo, mas se traduz em

um resultado bem melhor do que o

observado em igual período do ano

passado (déficit de R$ 51,3 bilhões) e de

2016 (de R$ 36,5 bilhões).

¹”Um Ajuste Justo: Análise da Eficiência e Equidade do Gasto Público no Brasil”.

10

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Como no segundo semestre normalmente

se verificam aumentos de gastos com

pessoal e com a Previdência, dentre

outros, é possível que, sem maiores

surpresas, que a meta seja cumprida.

Independentemente deste potencial feito,

as contas da Previdência, já altamente

deficitárias, continuarão piorando – ou seja,

sem a reforma previdenciária, por maior

que seja o rigor fiscal, o déficit público

continuará a crescer.

Fonte: Tesouro Nacional | Elaboração: Planner Redwood

Benefícios Previdenciários

47,84%

Pessoal e Encargos Sociais 22,08%

Outras Despesas Obrigatórias

9,70%

2,17%

7,91%

2,72%

2,49%

4,10%

Despesas Discricionárias 20,37%

Composição das Despesas Primárias do Governo Central

PAC

Min. da Saúde

Min. do Des. Social

Min. da Educação

Demais

Emissões de TDA

Legislativo

Judiciário

04 CONJUNTURA INTERNACIONAL

11

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Uma forte crise financeira

ronda os países emergentes!

Uns mais vulneráveis e

outros menos suscetíveis, mas ainda na

mira, a estes movimentos como o Brasil

(por razões de grande reserva e conta

corrente “equilibrada”), sofrem com a

volatilidade global decorrente sobretudo

do novo normal capitaneado pelos EUA.

Trata-se de um movimento/fricção

realmente intenso em vários segmentos

(comercial, político, econômico, militar, etc.)

que, embora não mais isolado, tem como

ponto de desequilíbrio e fomentador dessa

nova ordem a maior economia do planeta.

Por não ter um padrão definido, a

previsibilidade da “ordem mundial” fica

prejudicada, e com isso e até que se

entenda razoavelmente a nova dinâmica,

movimentos de maior aversão a riscos,

especulativos ou mesmo de simples

proteção são exacerbados, afetando

substancialmente os países mais frágeis

econômico e institucionalmente e os que

não fizeram devidamente seu “dever de

casa”. Foi o que aconteceu na Turquia. Por

lá, a inflação deverá passar dos 20% este

ano, a atividade sofre e a desvalorização da

moeda assusta e compromete o bom

funcionamento da economia. Não tem

sido diferente com nossos vizinhos

argentinos, mais recentemente. O

receituário não seguirá muito distinto de

todos os demais países em igual situação,

ou seja, um choque fiscal importante.

Neste sentido, o governo argentino já

sinalizou com medidas como corte de

despesas (para alguns analistas ainda

insuficientes) e aumento de impostos, em

claro movimento de maior austeridade

visando um orçamento primário

equilibrado até 2019 (antes previsto para

2020) e um superávit de 1% do PIB em 2020

(de -3,9% do PIB no ano passado e -2,6% do

PIB este ano). Obviamente um custo

altíssimo para a sociedade argentina, um

remédio amargo para corrigir as distorções

do passado, mas que surtirá efeito se

levado adiante. O FMI parece acreditar nas

ações do governo e contratou auxílio à

Argentina. Dará certo!

Na Europa, as notícias de

política monetária do Banco Central

Europeu (BCE) não se alteram

significativamente nos últimos 30 dias,

permanecendo seu curso gradual de

normalização. Para Yves Mersch, integrante

do conselho do BCE, o setor financeiro na

Europa enfrenta "uma série de desafios",

com desempenho “fraco” e questões como

a necessidade de desalavancagem e de

lidar com o peso de regulações mais

estritas, fruto da recente crise financeira. Os

PMIs da Indústria, Serviços e o Composto,

para a Zona do Euro e em especial para

Alemanha, França e Reino Unido,

permanecem acima da marca de 50

pontos, mas em todos o PMI da Indústria

em agosto mostra retração, sendo que no

Reino Unido atingiu sua marca mínima em

25 meses. No campo político, os britânicos

seguem sofrendo pressões de Bruxelas

quanto a maiores concessões em sua

estratégia do BREXIT. A falta de consenso

entre Reino Unido e a União Europeia (UE)

é gritante. O negociador-chefe da UE para

o BREXIT, Michel Barnier, se opõe

“fortemente” às ideias da primeira-ministra

Theresa May, para o comércio entre os

dois lados após a saída britânica do bloco

europeu. Segundo Barnier, a oferta do

Reino Unido sobre alfândegas é ilegal e a

sugestão de regras comuns sobre

mercadorias para serem seguidas pelos

dois lados “mataria” o projeto europeu. As

tensões não param por aí, pois a Itália está

às vésperas de seu projeto orçamentário

para o próximo ano fiscal a ser

apresentado à UE, e os investidores estão

súper atentos à possibilidade de que o teto

de déficit público de 3% do PIB

estabelecido pelo bloco seja ultrapassado.

Diante disso, o ministro da economia

Giovanni Tria afirmou que o governo

italiano honrará os compromissos que tem

com a UE e asseverou que as ações a

serem tomadas acalmarão os mercados

financeiros. A Itália segue com rating Fitch

BBB, mas agora com a perspectiva de

estável para negativa.

12

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Na Ásia, a China não

interrompe suas sucessivas intervenções

no mercado com massivas injeções de

recursos, mas também agora “retoma” seus

projetos na África com financiamentos da

ordem de USD 60 bilhões por meio de

assistência, investimentos e empréstimos.

No Japão, o presidente do BoJ Haruhiko

Kuroda, parece cada vez mais “otimista”.

Ele acredita que os mercados globais se

recuperaram a níveis vistos antes da crise

financeira de 2008 e, depois de uma

política ultra-acomodatícia o BoJ reduziu o

volume de negócios no mercado de bônus

do governo japonês (JGBs) e permitiu que

o rendimento do JGB/10 anos flutuasse de

forma mais ampla.

Nos EUA, Donald Trump

continua em sua “cruzada” contra “todos” e

com resultados, ao menos para o curto

prazo, significativos para o povo americano.

Tópico da vez neste mês é o novo NAFTA,

porém ao menos aqui a solução parece

mais rápida com México... o Canada deve

ainda se ajustar se desejar participar,

segundo Trump. Neste caso, o presidente

americano precisa combinar com seu

Congresso. Ooops, novo normal! Ou não

precisa?

13

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Agosto foi o mês em que os

mercados financeiros sentiram o peso da

volatilidade eleitoral inerente ao processo

de escolha do próximo Presidente da

República. Entre os investimentos possíveis

(ao menos considerado os ativos líquidos),

não à toa, o destaque de rentabilidade

ficou a cargo dos fundos cambiais, uma

vez que a disparada da moeda americana

se acentuou expressivamente no último

mês, acompanhada de elevação

consistente dos juros futuros e de queda

do Ibovespa, alinhados com o movimento

explosivo do risco-Brasil (expresso pelo

EMBI e CDS). Em meio à tempestade

perfeita, a deterioração completa do

chamado “Pacote Brasil”, fruto em grande

parte da irresponsabilidade de alguns em

lançar o país em um caldeirão de

incertezas.

No âmbito do mercado de

juros futuros houve deslocamento de

todos os vértices ao longo da ETTF.

Enquanto o DI 19 registrou alta de 4,38%

em relação ao fechamento do mês

anterior, todos os demais vértices

apresentaram altas próximas de 10%, como

no caso do DI 21 que registrou elevação de

0,91 p.p. atingindo o patamar de 9,82%.

Cabe ainda ressaltar que todos os

vencimentos a partir de 2022 já registram

taxas acima dos 10% e acima dos 12%

quando considerados de 2025 em diante.

É claro o efeito da

volatilidade acima descrita sobre tal

movimento. No entanto, existe outro ponto

relevante a ser considerado nesta análise,

haja vista, o comportamento esperado para

os índices de preços e ancoragem das

expectativas, e os efeitos ditados pela taxa

de câmbio e que se fazem inerentes a tal

dinâmica. A alta da cotação da moeda

americana já reflete seus efeitos diretos

sobre o IGP-M, que acumula inflação de

8,26% nos últimos 12 meses. Uma vez dada

a janela próxima de 6 meses para o

repasse entre IGP-M e IPCA a alta nos

contratos de juros futuros já começa a

refletir, em partes, a possibilidade de que a

inflação, até aqui controlada e ancorada

para o horizonte próximo, venha a acelerar

e que, por conseguinte, as perspectivas de

um “leve” arrocho monetário para o

próximo ano sejam revistas para apertos

mais consistentes.

05 JUROS

14

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Fonte: IPEADATA| Elaboração: Planner Redwood

Se a Política Monetária será

mais apertada ou não dependerá, além de

cenários externos etc., também, dos

resultados das urnas. Isto porque, a

depender do novo presidente, poderemos

ter as expectativas ajustadas para um lado

ou outro, de acordo com suas convicções e

propensões às reformas – lembrar que o

descontrole fiscal “impede” redução das

taxas de juros. Afora isso, apesar da

contaminação da desvalorização do

câmbio, as demais variáveis (que o BACEN

também as considera!) como atividade

econômica e desemprego, não sugerem

altas da SELIC.

Certo mesmo é que, até as

eleições, faça chuva ou sol, a SELIC

permanecerá onde está.

15

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Evolução dos Índices de Preços

IPCA 12m IGP-M 12m IPA-DI Agri 12m IPA-DI Ind. 12m

SEMANAIS

JUROS CURVAS

ETTJ

16

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

6

7

8

9

10

11

12

13

Tax

a %

Vértices

03/08/18 10/08/18 17/08/18 24/08/18 31/08/18

JUROS CURVAS SEMANAIS

N T N - B

17

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

3,0

3,5

4,0

4,5

5,0

5,5

6,0

Tax

a %

Vértices

03/08/18 10/08/18 17/08/18 24/08/18 31/08/18

06 CÂMBIO

Algumas imagens valem

mais do que mil palavras.

Para os menos próximos das

finanças e do comportamento dos

mercados a pergunta sobre qual o

significado da volatilidade e quais seus

efeitos práticos, basta que se apresente

um gráfico descrevendo o comportamento

da taxa de câmbio. Especialmente ao

longo deste ano, até aqui repleto de fortes

emoções afora o processo eleitoral, como

os efeitos da nova política comercial

americana e sua tensão com o governo

chinês, a crise na Turquia, greve dos

caminhoneiros, entre outros. O resultado

desta confluência de fatores é a

movimentação da cotação do Dólar, que

neste ano já teve seu mínimo próximo de

R$ 3,12 e atingiu máxima de R$ 4,21 (esta,

inclusive, próxima ao fechamento deste

mês).

Como fica ainda mais

evidente no gráfico a seguir, que

contempla não apenas a taxa de câmbio

como também sua volatilidade (implícita

nos contratos de opções de 3 meses), as

fortes oscilações da cotação da moeda

americana corroboraram no sentido de

acentuar sua tendência de alta e

resultando assim em uma valorização

frente ao Real de 25,01% ao longo deste

ano. No entanto, as causas de tal

comportamento derivam dos eventos e

fatores econômicos, que por sua vez

sensibilizam as expectativas dos agentes.

Neste mês, “jogaram contra”

a estabilidade da moeda brasileira as crises

cambiais sucedidas na Lira turca

(desvalorização de 33,08% frente ao dólar)

e o Peso argentino (desvalorização de

34,46% frente ao dólar), além da

instabilidade política brasileira amplamente

abordada neste comentário. Em situações

dessa natureza, é recorrente na história

econômica que a fuga de capitais em

países emergentes – seletividade de

países somente na entrada.

Em meio a este turbilhão de

informações negativas, o que tem “jogado

a nosso favor” é justamente aquele que

provavelmente possa ser o único legado

positivo dos governos petistas (ainda que

não pertença a estes o mérito de sua

realização), o nível confortável de divisas

em reserva.

18

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Em situação oposta a dos pares descritos

acima, o nível bastante razoável de dívida

externa vigente, conta corrente

“equilibrada” e as reservas internacionais

no montante de aproximadamente USD

380 bi, nos protegem quanto a possível

disseminação de percepção de insolvência

do país e consequentemente a fugas de

capitais e a maiores ataques especulativos.

Assim, a preservação deste trunfo é

imperativa, e qualquer proposta divergente

nesse quesito não se sustenta, ainda que

alguns dos atuais candidatos à presidência

não consigam alcançar tamanha

trivialidade.

Nessa linha, é imperioso

“cuidar” dessas reservas, em especial,

também, pelas inserções do BACEN via o

que se denomina de Política Cambial. Até

31 de agosto, o prejuízo com swaps

somava R$ 36,4 bi pelo resultado caixa e

R$ 29,7 bi pelo de competência. Por outro

lado, a rentabilidade das reservas

internacionais no ano está com resultado

líquido positivo, incluindo operações

cambiais. Bom isso? Não parece. Afinal, o

BACEN sempre alerta que tanto em

relação às operações de swap cambial

quanto à administração das reservas

internacionais, a autarquia não visa ao

lucro, mas fornecer hedge ao mercado em

tempos de volatilidade (no limite controle

da volatilidade e não da cotação) e manter

um colchão de liquidez para momentos de

crise. Será mesmo? Está conseguindo?

A imagem do gráfico mostra tudo!

Fonte: Blooomberg | Elaboração: Planner Redwood

19

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

0

5

10

15

20

25

30

0

1

2

3

4

5

6

Vo

latil

idad

e (%

)

Co

taçã

o d

o D

óla

r /

CD

S (e

m b

ase

10

0)

Risco, Volatilidade Implícita USD e Taxa de Câmbio

Câmbio CDS 5 anos Volatilidade Implicita (3M)

07 BOLSA

O mercado acionário não

escapou dos efeitos negativos que

afligiram o mercado financeiro brasileiro. O

Ibovespa fechou o mês cotado a 76.678

pontos, refletindo em queda de 3,21% e

acumulando ganho no ano de 0,36%

(convenhamos, zero!). Mas ainda mais

importante do que a bolsa em termos

Reais, devemos nos atentar para o

comportamento do incide em Dólar, uma

vez que a maior parte do fluxo no mercado

acionário vem de investidores externos.

Neste caso, o Ibovespa apresentou perda

mensal de 10,59% no mês e acumula no

ano perda de 18,16%. E a perspectiva futura

pode ser ainda pior...

Dando margem de análise

mais ampla, despreconceituosa e até, no

limite, alinhada no longo prazo, olhamos

além dos fundamentos. Assim,

considerando a análise gráfica e os

princípios da teoria Dow, o gráfico de

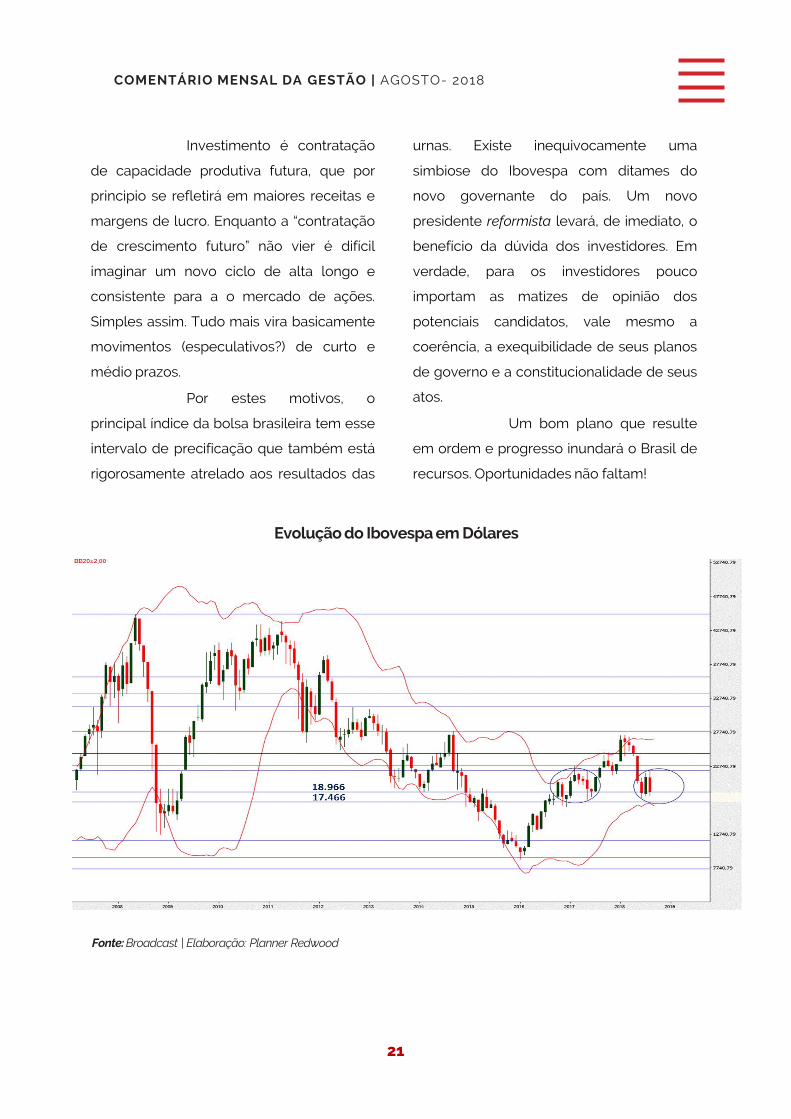

candlestick a seguir indica que não é

impossível imaginar o índice dolarizado cair

até a resistência de 11.847. Com a possível

reversão destacada, o que se tem é a

perspectiva de piora até o final do ano e

possivelmente ainda no começo do ano

que vem. A antecipação deste movimento e

as posições vendidas para o investidor

externo podem e devem acentuar o

movimento de queda do índice em moeda

local, o que de certa forma realimenta a

percepção geral de queda.

Mas até que ponto os

fundamentos para tal desvalorização

existem? Ainda que os balanços das

companhias mostrem alguma melhora em

níveis gerais, os dados sobre o crescimento

econômico em si não são muito

animadores. Como discutido na seção de

Atividade Econômica deste comentário,

embora o crescimento na margem tenha

tido melhoras nos últimos trimestres, isso

não se reflete quando analisamos a relação

de crescimento com os mesmos trimestres

de anos anteriores, muito em função da

queda no consumo das famílias e da

atividade Agropecuária. Mas dos dados

sobre o PIB brasileiro, nenhum é mais

desalentador para a bolsa de valores do

que a significativa queda na formação bruta

de capital fixo (no último trimestre teve

queda na margem de 1,80%).

20

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

21

Investimento é contratação

de capacidade produtiva futura, que por

principio se refletirá em maiores receitas e

margens de lucro. Enquanto a “contratação

de crescimento futuro” não vier é difícil

imaginar um novo ciclo de alta longo e

consistente para a o mercado de ações.

Simples assim. Tudo mais vira basicamente

movimentos (especulativos?) de curto e

médio prazos.

Por estes motivos, o

principal índice da bolsa brasileira tem esse

intervalo de precificação que também está

rigorosamente atrelado aos resultados das

urnas. Existe inequivocamente uma

simbiose do Ibovespa com ditames do

novo governante do país. Um novo

presidente reformista levará, de imediato, o

benefício da dúvida dos investidores. Em

verdade, para os investidores pouco

importam as matizes de opinião dos

potenciais candidatos, vale mesmo a

coerência, a exequibilidade de seus planos

de governo e a constitucionalidade de seus

atos.

Um bom plano que resulte

em ordem e progresso inundará o Brasil de

recursos. Oportunidades não faltam!

Fonte: Broadcast | Elaboração: Planner Redwood

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO- 2018

Evolução do Ibovespa em Dólares

22

COMENTÁRIO MENSAL DA GESTÃO | AGOSTO - 2018

DISCLAIMER

Este material foi preparado pela Planner Redwood Asset Management Administração de Recursos

LTDA (Redwood) e tem propósito exclusivamente informativo, não se constituindo em

recomendação de investimento, oferta ou solicitação de oferta para aquisição de valores

mobiliários ou qualquer instrumento financeiro. As informações, opiniões, estimativas e projeções

referem-se à data presente, e pode conter informações sobre eventos futuros e estas

projeções/estimativas estão sujeitas a riscos e incertezas relacionados a fatores fora de nossa

capacidade de controlar ou estimar precisamente, tais como condições de mercado, ambiente

competitivo, flutuações de moeda e da inflação, mudanças em órgãos reguladores e

governamentais e outros fatores que poderão diferir materialmente daqueles projetados, sem aviso

prévio. A informação nele contida baseia-se na melhor informação disponível recolhida a partir de

fontes públicas, oficiais ou críveis, as quais acreditamos confiáveis e de boa fé. Contudo, não foram

independentemente conferidas e, nenhuma garantia, expressa ou implícita, é dada sobre sua

exatidão. Não nos responsabilizamos por eventuais omissões ou erros, e mesmo tendo tomado

todas as precauções para assegurar que as informações aqui contidas não sejam falsas ou

enganosas, a Redwood não se responsabiliza pela sua exatidão ou abrangência. As opiniões

expressas são as nossas opiniões no momento. Reservamo-nos o direito de, a qualquer momento,

comprar ou vender valores mobiliários mencionados. Estas projeções e estimativas não devem ser

interpretadas como garantia de performance futura. A Redwood não se obriga em publicar qualquer

revisão ou atualizar essas projeções e estimativas frente a eventos ou circunstâncias que venham a

ocorrer após a data deste documento. Este material é para uso exclusivo de seus receptores e seu

conteúdo não pode ser reproduzido, redistribuído, publicado ou copiado de qualquer forma,

integral ou parcialmente, sem expressa autorização da Redwood.

©2018 Planner Redwood Asset Management Administração de Recursos LTDA. Direitos reservados.