Embed Size (px)

Citation preview

ESTADO DO PARANÁ SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO

DEPARTAMENTO DE ECONOMIA RURAL

ANÁLISE DA CONJUNTURA PECUÁRIA

CURITIBA 2007

ESTADO DO PARANÁ

Governador de Estado Roberto Requião de Mello e Silva

Secretário de Estado da Agricultura e do Abastecimento Valter Bianchini

Diretor Geral da SEAB Herlon Goelzer de Almeida

Chefe do DERAL Francisco Carlos Simioni

P223a

Paraná. Secretaria de Estado da Agricultura e do Abastecimento. Análise da conjuntura pecuária ano 2007 / Secretaria de Estado da Agriculturae do Abastecimento, Departamento de Economia Rural. – Curitiba: SEAB, 2007. 145p; 29 cm.

1. Alimento para Animal. 2. Pecuária. 3. Planta Forrageira. 4. ProduçãoAnimal. 5. Safra. I.Título.

CDU 636

ESTADO DO PARANÁ SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO

DEPARTAMENTO DE ECONOMIA RURAL

CURITIBA 2007

ANÁLISE CONJUNTURAL DA

PECUÁRIA

APRESENTAÇÃO Com uma agricultura predominantemente de base familiar, o Paraná possui cerca de 369 mil propriedades rurais, segundo o último censo do IBGE- 1995/96, das quais 87% são de até 50 ha. Com apenas 2,3% do território nacional, com clima temperado e subtropical respectivamente, abaixo e acima do Trópico de Capricórnio, somos o primeiro produtor de feijão, milho e trigo e o segundo em soja e cana-de-açúcar.

Nesse contexto destaca-se o negócio agropecuário, que vem conquistando

grandes benefícios para a sociedade paranaense. Hoje o Estado produz, cerca de 29 milhões de toneladas de grãos de verão e inverno, 2,6 bilhões de litros de leite, 530 mil toneladas de carne bovina, 357 mil toneladas de carne suína, 2,07 milhões de toneladas de carne de frango, 1,0 bilhão de unidades de ovos, 7,6 mil toneladas de casulos e 5,6 mil toneladas de mel, que abastecem não só o Paraná, mas o Brasil e o exterior. O grande desafio hoje é dar condições aos produtores paranaenses de produzirem de forma sustentável, aproveitando as nossas vantagens competitivas para vencer os gargalos do mercado cada vez mais acirrado e suas mutações. Para isso, é de fundamental importância promover o desenvolvimento ordenado, proporcionando ao homem do campo o acesso às novas tecnologias, motivando-o a conhecer e implementar um sistema diversificado de produção, com melhoria da produtividade e qualidade dos produtos. Esse modelo, busca a redução das desigualdades sociais e um equilíbrio para a permanência do homem no campo, dentro de quatro eixos estratégicos: Fortalecimento das Economias Locais, Cidadania e Inclusão Social, Preservação e Recuperação Ambiental e a Sanidade e Qualidade da Produção. Desta forma, buscamos promover o desenvolvimento sustentável, e a implementação e conquista desses objetivos são grandes desafios que precisamos vencer. Essa é uma contribuição que colocamos a disposição dos produtores rurais e suas organizações para um novo horizonte de produção, com o fortalecimento da economia paranaense.

VALTER BIANCHINI Secretário de Estado da

Agricultura e do Abastecimento

SUMÁRIO

APICULTURA........................................................................................................ 7 PANORAMA MUNDIAL.......................................................................................... 7 PANORAMA NACIONAL ..................................................................................... 10 PANORAMA ESTADUAL..................................................................................... 20 AVICULTURA DE CORTE * ................................................................................ 24 PANORAMA MUNDIAL........................................................................................ 24 PANORAMA NACIONAL ..................................................................................... 26 OS PRINCIPAIS ESTADOS PRODUTORES....................................................... 26 EVOLUÇÃO DA PRODUÇÃO BRASILEIRA........................................................ 26 A INSERÇÃO NO COMÉRCIO EXTERIOR......................................................... 27 PANORAMA ESTADUAL..................................................................................... 30 AVICULTURA DE POSTURA * ........................................................................... 36 PANORAMA MUNDIAL........................................................................................ 36 PANORAMA NACIONAL ..................................................................................... 37 PANORAMA ESTADUAL..................................................................................... 45 COMPORTAMENTO DOS PREÇOS DO SETOR AVÍCOLA DE POSTURA....... 47 ASPECTOS GERAIS E IMPORTÂNCIA DA AVICULTURA DE POSTURA ........ 51 BOVINOCULTURA DE CORTE .......................................................................... 53 1.0 INTRODUÇÃO ............................................................................................... 53 2.0 PECUÁRIA NO MUNDO ................................................................................ 54 2.1 MUNDO.......................................................................................................... 54 3.0 PECUÁRIA NO BRASIL ................................................................................. 56 3.1 RESUMO – ABATES, PRODUÇÃO E EXPORTAÇÕES ............................... 56 4.0 PECUÁRIA NO PARANÁ............................................................................... 58 4.1 CARACTERÍSTICAS DA PECUÁRIA PARANAENSE ................................... 59 4.2 PARANÁ – ÍNDICES DE PRODUTIVIDADE 2007........................................ 60 4.3 MERCADO DA CARNE BOVINA PARANAENSE.......................................... 61 4.4 CABEÇAS ABATIDAS E PRODUÇÃO DE CARNE ....................................... 61 4.5 EXPORTAÇÕES PARANAENSES ................................................................ 61 4.6 PARANÁ - PREÇO MÉDIO CORRENTE - ARROBA BOVINA ..................... 62 4.7 PARANÁ - PREÇOS MÉDIOS DE BEZERROS E BOIS MAGROS............... 64 5.0 PARQUE INDUSTRIAL.................................................................................. 66 6.0 PROGRAMAS LIGADOS À PECUÁRIA DE CORTE NO ESTADO DO PARANÁ............................................................................................................... 67 6.1 RASTREABILIDADE ...................................................................................... 67 6.2 PECUÁRIA DE CURTA DURAÇÃO............................................................... 68 7.0 NOVA METODOLOGIA DE COMERCIALIZAÇÃO ........................................ 69 ALIANÇAS MERCADOLÓGICAS ........................................................................ 69 7.1 AÇÕES E FILOSOFIA DE TRABALHO DAS ALIANÇAS............................... 69 7.2 PADRÃO DO NOVILHO PRECOCE PARANAESE ....................................... 69 8.0 CARACTERÍSTICAS DA PRODUÇÃO NO PARANÁ .................................... 70 9.0 PASTAGENS E ALIMENTAÇÃO ................................................................... 71 9.1 DESCRIÇÃO DAS PRINCIPAIS ESPÉCIES FORRAGEIRAS CULTIVADAS NO PARANÁ *...................................................................................................... 71 10.0 ASPECTOS SANITÁRIOS ........................................................................... 76 11.0 ASPECTOS AMBIENTAIS ........................................................................... 77

11.1 PRÁTICAS DE CONSERVAÇÃO E MANEJO AMBIENTAL, UTILIZADAS TAMBÉM PARA PROPRIEDADES QUE TRABALHAM COM PECUÁRIA DE CORTE................................................................................................................. 77 11.2 SETORES QUE TRABALHAM O MEIO-AMBIENTE, PRODUÇÃO CORRETA E SUSTENTÁVEL............................................................................. 79 12.0 RAÇAS DE CORTE CRIADAS NO PARANÁ............................................... 80 12.1 ABERDEEN E RED ANGUS........................................................................ 80 12.1 ABERDEEN E RED ANGUS........................................................................ 81 12.2 CHAROLÊS.................................................................................................. 82 12.3 SIMENTAL ................................................................................................... 82 12.4 LIMOUSIN .................................................................................................... 83 12.5 CARACU ...................................................................................................... 84 12.6 NELORE....................................................................................................... 85 12.7 GUZERÁ ...................................................................................................... 86 13.0 PRINCIPAIS RAÇAS CRIADAS NO PARANÁ E BRASIL, ORIUNDAS DE CRUZAMENTOS (SINTÉTICAS) ......................................................................... 87 13.1 CANCHIN..................................................................................................... 87 13.2 BRANGUS.................................................................................................... 87 13.3 SIMBRASIL .................................................................................................. 88 14.0 PERSPECTIVAS.......................................................................................... 89 15.0 CONCLUSÂO............................................................................................... 90 ESTRUTIOCULTURA.......................................................................................... 91 CONSIDERAÇÕES INICIAIS ............................................................................... 91 PRODUTOS DO AVESTRUZ............................................................................... 91 PRODUTIVIDADE................................................................................................ 92 PANORAMA MUNDIAL........................................................................................ 93 PANORAMA NACIONAL ..................................................................................... 94 PANORAMA ESTADUAL..................................................................................... 97 LEITE ..................................................................................................................101 MUNDO...............................................................................................................101 BRASIL ...............................................................................................................105 ESTADO DO PARANÁ .......................................................................................107 NÚMEROS DO SETOR ......................................................................................108 AUMENTO NOS PREÇOS E ESTIAGEM...........................................................109 LEITE E DERIVADOS - PARANÁ - ANÁLISE COMPARATIVA DOS PREÇOS (EM R$)...............................................................................................................109 DADOS DO PROGRAMA LEITE DAS CRIANÇAS.............................................111 SERICICULTURA ...............................................................................................112 I. HISTÓRICO .....................................................................................................112 II - PRODUÇÃO MUNDIAL DE CASULOS VERDES –TONELADAS .................113 III – PRODUÇÃO NACIONAL DE CASULOS VERDES – TONELADAS ............113 IV – PRODUÇÃO NO ESTADO DO PARANÁ DE CASULOS VERDES - TONELADAS.......................................................................................................114 2 - EVOLUÇÃO DA SERICICULTURA DO PARANÁ E PARTICIPAÇÃO NA PRODUÇÃO BRASILEIRA DE CASULOS VERDES ÚLTIMOS 10 ANOS.........114 3 – MUNICÍPIOS PRODUTORES DE CASULOS VERDES NO ESTADO DO PARANÁ..............................................................................................................115 4 – PARTICIPAÇÃO DA SERICICULTURA NOS TERRITÓRIOS PARANAENSE.............................................................................................................................115

5 – PARTICIPAÇÃO DAS EMPRESAS DE FIAÇÕES NO ESTADO DO PARANÁ............................................................................................................................116 6 – GRÁFICOS DA PRODUÇÃO PARANAENSE DE CASULOS VERDES.......116 IV – COMENTÁRIOS SOBRE A SAFRA 200/2007.............................................118 SUINOCULTURA................................................................................................120 CONJUNTURA MUNDIAL...................................................................................120 CONJUNTURA BRASIL......................................................................................120 CONJUNTURA PARANÁ....................................................................................121 ABATE DE SUÍNOS NO PARANÁ......................................................................121 AÇÕES DESENVOLVIDAS PELA SEAB FRENTE AOS PLEITOS DA SUINOSUL:............................................................................................................................124 OUTRAS AÇÕES FUTURAS EM BENEFÍCIO DO SEGMENTO A SEREM DISCUTIDAS/IMPLEMENTADAS: ......................................................................125 PECUÁRIA PARANAENSE EM DESTAQUE ....................................................126 DESEMPENHO DAS EXPORTAÇÕES DAS 3 CARNES - 2001 A 2007............126 BRASIL: EXPORTAÇÃO DE CARNES (SUÍNOS, BOVINOS E FRANGOS), 2001 A 2007.................................................................................................................126 BRASIL ...............................................................................................................127 PARANÁ..............................................................................................................129 PECUÁRIA: EFETIVO DO REBANHO NO BRASIL E PARANÁ.........................130 PARANÁ E BRASIL - EVOLUÇÃO DO EFETIVO DO REBANHO DA PECUÁRIA............................................................................................................................130 PRODUTOS DE ORIGEM ANIMAL, SEGUNDO AS DIFERENTES CRIAÇÕES............................................................................................................................131 PERU ..................................................................................................................133 CONSIDERAÇÕES INICIAIS ..............................................................................133 RAÇAS DE PERUS.............................................................................................134 PANORAMA INTERNACIONAL..........................................................................134 PANORAMA NACIONAL ....................................................................................135 PANORAMA ESTADUAL....................................................................................139 ASPECTOS FINAIS SOBRE A CRIAÇÃO DE PERUS.......................................142

7

APICULTURA

APICULTURA PARANAENSE NO CONTEXTO DO BRASIL E DO MUNDO

Médico Veterinário Roberto de Andrade Silva

PANORAMA MUNDIAL

No mundo, mais de 130 países desenvolvem a apicultura. Em 2005,

conforme estimativas da FAO, a produção total de mel alcançou cerca de 1,38 milhão de toneladas, movimentando valores da ordem de US$ 1,5 bilhão. Segundo dados de 2005, os países que se destacam na produção de mel, são: China (22,1%), Estados Unidos (5,9%); Argentina (5,8%), Turquia (5,4%); Ucrânia (4,4%), México (4,1%) e Federação Russa e a Índia (3,8% cada); estes respondem por mais de 50% do volume mundial produzido (Tabela 1). TABELA 1 – MEL: MUNDO e PRINCIPAIS PAÍSES - Quantidade Produzida – 2003 a 2005

País Quantidade produzida (t) 2003 2004 2005

Mundo 1.353.696 1.372.142 1.381.404 China 294.721 304.987 305.00 Estados Unidos 82.144 82.000 82.000 Argentina 75.000 80.000 80.000 Turquia 69.540 73.929 73.929 Ucrânia 53.550 57.878 60.502 México 57.045 56.808 56.808 Índia 52.000 52.000 52.000 Federação Russa 48.048 52.782 53.000 Brasil 30.022 24.500 24.500

FONTE: FAO (junho/2006). Disponível em: <http://www.fao.org>.

Dentre os principais países produtores de mel, ainda se destacam: Etiópia

(39 mil t), Espanha (37 mil t), Irã (36 mil t), Canadá (33 mil t), Coréia do Sul (29 mil t), Tanzânia (27 mil t), Brasil (24,5 mil t), Angola (23 mil t), Hungria (20,5 mil t), Quênia (21,5 mil t), Romênia (19,2 mil t) e Alemanha (17 mil t).

Segundo estes números da FAO, o Brasil posiciona-se na 15ª posição no

ranking mundial, porém, considerando-se o número oficial do país informado pelo IBGE (2005: 33.750 t), a posição brasileira salta para o 12º lugar.

8

No Brasil, a produtividade (kg/colméia/ano) é bastante reduzida, especialmente quando comparada com a obtida em alguns países, a saber: Brasil (15), EUA (32), México (31), Argentina (30 a 35) e China (50 a 100), situação justificada pelo nível de utilização de recursos tecnológicos na produção. (EMBRAPA PANTANAL E BANCO DO NORDESTE, 2003, citado por SEBRAE, 2006, p. 13).

Esta mesma fonte informa que em 2002 existiam no país 300 mil

apicultores que colhiam uma produção anual de 30 mil a 40 mil toneladas de mel, resultando numa produtividade média de 15 kg/colméia.ano.

Além da produção de mel e outros produtos apícolas (própolis, geléia real,

apitoxina, cera), as abelhas realizam os serviços de polinização (aumento da qualidade e melhoria da produtividade de culturas agrícolas – frutas, verduras, grãos e de pastagens).

Neste ano de 2007, alguns países experimentam redução de produção, a

saber: quebra na safra de mel na Ásia, em especial Vietnã e na China; perspectiva de redução na safra americana (que tem início em meados do ano) e Alemanha (e outros países da Europa), em face da síndrome que os especialistas batizaram de Distúrbio do Colapso das Colônias (CCD).

O comércio mundial de mel, em 2004, movimentou 384 mil toneladas de

mel in natura, representando um giro financeiro de US$ 862 milhões, segundo a FAO. Os principais países exportadores foram a China (22,42%), a Argentina (16,27%), o México (6,08%), a Alemanha (5,82%) e o Brasil (5,47%), que juntos participam com 56,06% das exportações totais do planeta (Tabela 2).

9

TABELA 2 – MEL: QUANTIDADE DAS EXPORTAÇÕES, NOS PRINCIPAIS PAÍSES, 2002-2004

País Quantidade (t) 2002 2003 2004

Mundo 405.598 403.198 384.389 Argentina 79.986 70.499 62.536 China 77.276 87.469 86.207 México 34.457 25.018 23.374 Canadá 22.921 15.041 14.021 Alemanha 22.222 21.161 22.374 Brasil 12.640 19.273 21.029 Vietnã 15.876 10.548 15.563 Hungria 15.023 15.807 14.962 Uruguai 8.471 9.177 13.357 Índia 6.647 6.964 10.354 Espanha 14.834 11.633 9.914

FONTE: FAO (Junho/2006). Disponível em: <http://www.fao.org>.

Os melhores preços médios do quilograma de mel foram alcançados pela Alemanha (US$ 4,03), pela Espanha (US$ 3,52), pela Austrália (US$ 3,46) e pela Hungria (US$ 3,36), sendo que o pior preço médio foi obtido pelo Brasil, com US$ 2,01, pois ainda não possui tradição exportadora.

A partir de 2002, o Brasil adentrou o mercado internacional de mel, devido

a sérios problemas experimentados pela Argentina e a China (contaminação do produto com antibióticos) tradicionais mercados exportadores, mas que já retornaram ä normalidade no ano de 2005, trazendo os preços aos níveis históricos (US$ 1,00/kg). TABELA 3 – MEL: QUANTIDADE DAS IMPORTAÇÕES E PRINCIPAIS PAÍSES, 2002-2004

Países Quantidade (t) 2002 2003 2004

Mundo 404.883 401.274 390.603 Alemanha 98.909 93.532 88.958 Estados Unidos 92.007 92.151 81.027 Japão 45.038 43.785 47.033 Reino Unido 29.901 21.867 25.893 França 16.836 15.165 17.081 Itália 14.073 14.449 15.390 Espanha 10.910 11.119 13.759

FONTE: FAO (junho/2006). Disponível em: <http://www.fao.org>.

As importações mundiais de mel in natura, em 2004, atingiram volume próximo a 391 mil toneladas, destacando-se como grandes importadores a Alemanha (89 mil toneladas – 23,03%), Estados Unidos (81 mil toneladas –

10

20,74%), Japão (47 mil toneladas – 12,04%) e Reino Unido (26 mil toneladas – 6.62%) (Tabela 3).

Vários outros países realizam importações de mel: Arábia Saudita,

Austrália, Áustria, Bélgica, Canadá, Dinamarca, Malásia, Holanda, Polônia e Suíça. A Alemanha figura como o maior mercado mundial de mel, absorvendo 23% das importações de 2004, destacando-se também como um dos principais exportadores (5,8% do total de 2004), com atuação forte como re-exportador, comprando mel a granel de outros mercados, embalando e redistribuindo para a Europa e vizinhança.

Antes do embargo da União Européia ao mel brasileiro, decretado a partir

de março de 2006, sobressaía como o principal importador do mel nacional (a granel), posição que passou a ser ocupada pelos Estados Unidos, a partir do ano passado. Hoje, este país, notadamente o segundo maior mercado importador de mel in natura (21% do total de 2004), é um dos mercados mais promissores para o Brasil.

Sabe-se que o consumo de mel in natura é baixo e pouco difundido junto à

população da maioria dos países, resultando num consumo médio per capita mundial de 300g/pessoa/ano. Já nos países da União Européia, o consumo é de 700g/pessoa/ano.

Os maiores consumos anuais foram observados nos seguintes países:

Áustria -1.700 g; Grécia – 1.600 g; Suíça – 1.300 g; Alemanha – 1.200 g; Eslovênia – 1.100 g; Ucrânia – 1.000 g; Turquia – 800 g; Canadá e Espanha – 700 g; Estados Unidos e Nova Zelândia – 600 g; França – 500 g e México – 200 g (FAO, 2006, citado por Viera e Kalvelage, 2006, p.163 ).

PANORAMA NACIONAL

A apicultura brasileira teve início com enxames trazidos pelos imigrantes, contudo, somente com a introdução de abelhas africanas em meados de 1956 é que se deu a revolução da apicultura no Brasil com o cruzamento das duas populações, produzindo um híbrido conhecido hoje como abelhas africanizadas.

Certamente ocorreram problemas até que se chegasse no estágio de

desenvolvimento atual, dada a agressividade dessas abelhas e a inabilidade dos apicultores em lidar com a nova realidade (SOARES citado por PAULA NETO e ALMEIDA NETO, 2006, p. 1).

O Brasil, com seus 8,5 milhões de quilômetros quadrados, detém

vegetação rica e variada, aliada a um clima muito diverso, que favorecem a exploração da atividade apícola em todas os estados da federação.

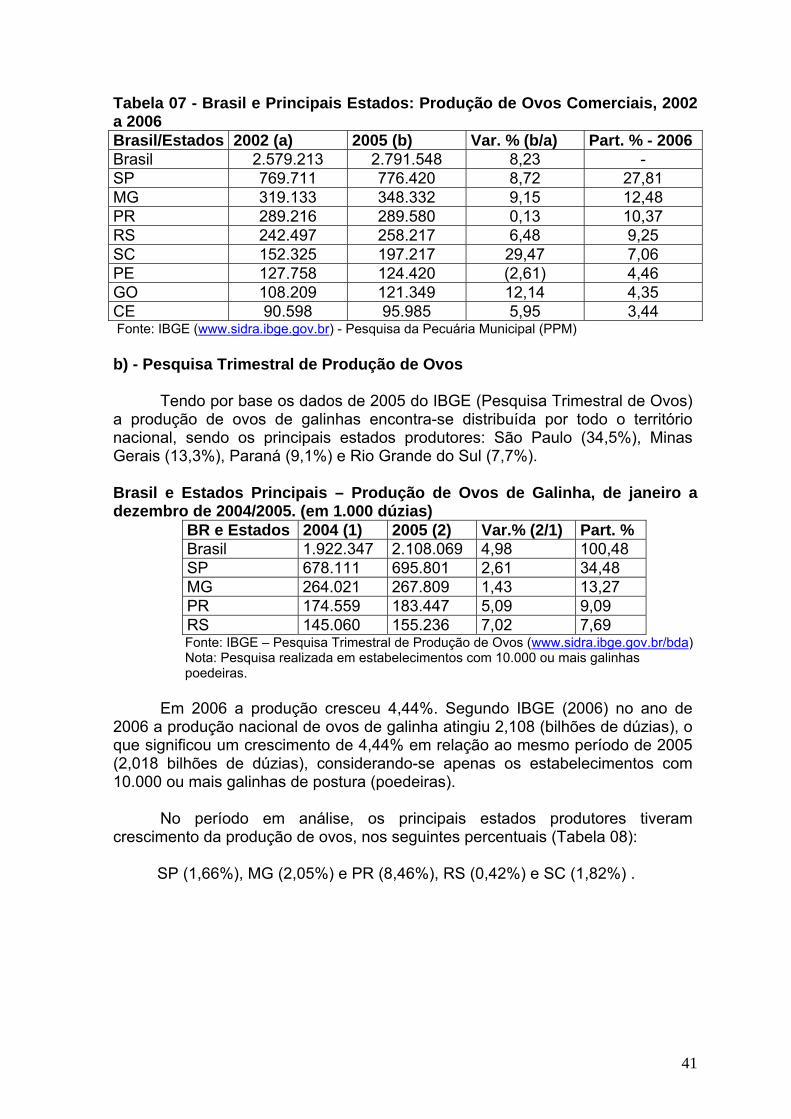

Segundo o IBGE (2005), a produção nacional de mel, em 2005, atingiu

33.750 toneladas. O Paraná, com uma produção de 4.462 toneladas, colocou-se em terceiro lugar, antecedido pelo estado do Rio Grande do Sul, com 7.428 (1º lugar) e o estado do Piauí, com 4.497 toneladas (2º lugar).

11

O Paraná, até o ano de 2004, situava-se na segunda posição do ranking

nacional da produção de mel, perdendo posição para o Piauí, que a exemplo de outros estados do Nordeste vem desenvolvendo políticas de incentivo ao aumento da produção apícola, inclusive ganhando espaços no mercado exportador de mel.

Na tabela 4, vê-se o aumento na produção de mel dos principais estados

produtores, no período de 2000 a 2005: Ceará (252,98%), Bahia (240,69%), Piauí (141,51%), Paraná (55,47%), São Paulo (30,93%), Rio Grande do Sul (27,74%), Minas Gerais (5,14%), Ceará (2,53%). Dos estados expoentes da produção melífera nacional, apenas o estado de Santa Catarina, apresenta desempenho negativo, tendo experimentado queda de 1,43% no período em análise. TABELA 4 – MEL: PRODUÇÃO BRASILEIRA E DOS PRINCIPAIS ESTADOS PRODUTORES (t), 2000 A 2005 Estados / Ano

2000 2002 2003 2004 2005

Brasil 21.865 24.028 30.022 32.290 33.750 RS 5.815 5.604 6.777 7.317 7.428 PR 2.870 2.843 4.068 4.348 4.462 PI 1.862 2.221 3.146 3.894 4.497 SC 3.983 3.828 4.511 3.600 3.926 CE 655 1.373 1.896 2.933 2.312 SP 1.830 2.092 2.454 2.333 2.396 MG 2.100 2.408 2.194 2.134 2.208 BA 521 873 1.419 1.494 1.775 FONTE: IBGE (Pesquisa Pecuária Municipal)

Na tabela 5, ao verificar-se o período de 1991 a 2005, constata-se que a produção nacional cresceu 80,79% e a performance dos principais estados produtores é positiva para: Piauí (836,30%), Ceará (333,84%), Rio Grande do Sul (116,18%), Minas Gerais (82,94%), Paraná (26,46%), São Paulo (80,79%). Para o estado de Santa Catarina, o que se vê é uma queda da produção de mel da ordem de 26,62%. TABELA 5 – APICULTURA: BRASIL E PRINCIPAIS ESTADOS PRODUTORES, 1991 E 2005

Estados Produção (kg) 1991 (1) 2005 (2) Var.% (2)/(1) Part.% - 2005 Brasil 18.667.767 33.749.666 80,79 100,0 RS 3.435.947 7.427.944 116,18 22,0 PR 3.528.514 4.462.022 26,46 13,2 PI 480.337 4.497.392 836,30 13,3 SC 5.349.653 3.925.556 (26,62) 11,6 SP 2.095.878 2.395.842 14,31 7,1 CE 532.835 2.311.626 333,84 6,9 MG 1.206.907 2.207.925 82,94 6,5

FONTE: IBGE (www.sidra.ibge.gov.br)

12

TABELA 6 – BRASIL E REGIÕES: PRODUÇÃO DE MEL DE ABELHA (kg), 1990 A 2005 Ano Brasil Norte Nordeste C. Oeste Sudeste Sul 1990 16.181.289 69.546 1.782.081 407.011 3.567.454 10.355.1

96 2005 33.749.666 653.467 10.910.916 1.097.459 5.272.302 15.815.5

22 Var.% 1990 a 2005

108,57 839,62 512,26 169,64 47,79 52,73

Fonte: IBGE (www.sidra.ibge.gov.br)

De 1990 a 2005, a produção brasileira de mel de abelha cresceu 108,57%,

verificando-se maiores crescimentos nas regiões: Norte (839,62%), Nordeste (512,26%) e Centro Oeste (169,64%), conforme pode ser visto na tabela 6. A região Sul, que detém a maior participação percentual na produção nacional, com aproximadamente 47%, experimentou de 1990 a 2005, um crescimento de apenas 47,79%, por conta especialmente do estado de Santa Catarina, que em 2004 sofreu queda de produção de mel, devido a condições climáticas desfavoráveis (baixo índice de precipitação pluviométrica e a ocorrência do “furacão Catarina”, na região sul do estado (microrregião geográfica de Criciúma), que contribuiu para a redução de toda a produção estadual).

Exportações de mel em 2003 – Em 2003, o Brasil exportou 19.273

toneladas, 51,8% a mais que o volume exportado em 2002 (12.640 toneladas). A receita cambial obtida em 2003, foi de US$ 45,54 milhões, 96,8% maior que o montante que ingressou no país em 2002.

Os principais destinos do mel brasileiro foram: Alemanha (54,8% - 10.563

t), Estados Unidos da América (35,2% - 6.777t), Bélgica (238 t), Espanha (222 t), Canadá (60 t), Japão (50 t), França (10 t), China e Itália.

No ranking das exportações, considerando-se o ano de 2003, o Paraná

situou-se em 5º lugar, com um volume exportado de 1.912 toneladas e uma receita cambial de US$ 4,5 milhões.

O volume exportado pelo Estado do Paraná, no ano de 2003, resultou num

incremento de 125,5% sobre o volume exportado em 2002 (849 toneladas). De 2002 para 2003, a receita cambial cresceu 172,9%.

Segundo a Tabela 8, os estados que se destacaram na exportação de mel,

em 2003 foram: São Paulo – 6.337 t (1º lugar), Santa Catarina – 4.036 t (2 º lugar), Piauí – 3.010 t (3º lugar), Ceará – 2.342 t (4 º lugar) e Paraná – 1.912 t (5º lugar).

O preço médio do mel brasileiro exportado em 2003 ficou em US$2,36/kg,

29% a mais que o valor médio obtido em 2002 (US$ 1,83/kg). Em 2004, o preço médio foi de US$ 2,02/kg, 14,4% a menos que o valor médio de 2003.

13

Exportações de mel em 2004 – Em 2004, o país exportou 21.028 toneladas de mel, 9,1 % a mais que em igual período de 2003, cujo volume exportado foi de 19.273 toneladas, fato que parece firmar o mel brasileiro no comércio mundial (Tabela 9).

Os estados que se destacaram nas exportações foram os mesmos de

2003, repetindo-se os principais destinos. A excelente qualidade do mel brasileiro contribuiu para tornar o Brasil, país emergente neste seleto mercado mundial.

Os produtos apícolas brasileiros são reconhecidos no exterior por sua

qualidade, destacando-se o mel, que é apreciado por sua característica de aroma e isenção de contaminação por medicamentos, poluição ambiental e agrotóxicos. A maioria de nossos méis possui, na prática, características de produto orgânico ou biológico, podendo assim obter melhores cotações e conquistar espaço específico no mercado internacional, como mel de mesa com maior agregação de valor e não simples commodity, entregue a intermediários do exterior e vendido a granel (tonéis de 200 kg).

Desde 2001, o Brasil foi descoberto pelos importadores mundiais de mel,

devido problemas que acometeram a produção da China (produção: 305 mil t/ano e exportação: 86 mil t/ano), Argentina (produção: 80 mil t/ano e exportação: 63 mil t/ano), dois grandes produtores e exportadores mundial de mel in natura. No entanto, tem-se que com o regresso da China ao mercado mundial em 2005, o quadro piorou para o nosso país, devido aos baixos preços praticados por este país continental (US$ 1.00/kg), o que força o país a buscar a diferenciação do mel em nível mundial, como produto de mesa de excelente qualidade, se quiser ratificar algum espaço no mercado mundial e não como simples melhorador dos méis destes países tradicionais exportadores.

As exportações de mel em 2005 – Segundo o MDIC/SECEX, de janeiro a

dezembro de 2005 (Tabela 9), o Brasil exportou 14.442 toneladas de mel (31,3% a menos que em igual período de 2004), obtendo uma receita cambial de US$ 18,9 milhões e um preço médio de US$ 1.313,51/tonelada (US$1,31/kg).

Os principais estados exportadores, foram: São Paulo (6.052 t), Santa

Catarina (2.262 t), Piauí (2.503 t), Ceará (2.342 t), Rio Grande do Sul (589 t), Paraná (333 t), Rio de Janeiro (162 t) e Minas Gerais (157 t).

O preço médio alcançado em 2005 foi de US$ 1,31/kg, 54,2% menor que

em 2004 (US$ 2,02/Kg).

14

TABELA 7 – APICULTURA, BRASIL E PARANÁ: EXPORTAÇÕES DE MEL NATURAL, 2000 A 2006

Ano Paraná Brasil US$ FOB Kg US$/kg* US$ FOB Kg US$/kg*2000 244 51 4,78 331.060 268.904 1,232001 144.525 122.896 1,19 2.809.353 2.488.671 1,132002 1.682.297 848.659 1,98 23.141.221 12.640.487 1,832003 4.590.196 1.911.613 2,40 45.521.098 19.272.782 2,362004 3.896.006 1.735.044 2,25 42.374.383 21.028.468 2,022005 535.445 332.821 1,61 18.940.333 14.442.090 1,312006 1.496.957 898.496 1,67 23.358.927 14.599.908 1,60

FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM – 04.09.00.00 – mel de abelha “in natura”. *Preço médio

As exportações de mel em 2006 – Segundo o MDIC/SECEX, de janeiro a

dezembro de 2006, o Brasil exportou volume próximo a 14.600 toneladas de mel (1,02% a mais que em igual período de 2005), obtendo uma receita cambial de US$ 23,36 milhões (Tabela 9). O preço médio alcançado em 2006 (Tabela 10), foi de US$ 1,60/kg, 22,14% maior que em 2005 (US$ 1,31/Kg), porém inferior a preço médio obtido em 2004 (US$ 2,02/Kg).

Os principais estados exportadores, em 2006, foram: São Paulo (4.754 t –

32,56%), Ceará (2.723 t – 18,65%), Santa Catarina (2.002 t – 13,71%), Piauí (1.940 t – 13,29%), Rio Grande do Sul (1.484 t – 10,16%), Paraná (898 t – 6,15%), Rio Grande do Norte (439 t – 3,00%), Minas Gerais (207 t – 1,42%).

Segundo VIEIRA E RESENDE (2007, p. 2), de 2005 para 2006, o Brasil

passou de 7º para 4º maior exportador de mel para os Estados Unidos, ultrapassando o Vietnam, a Índia e a China.

Para estes consultores do SEBRAE, existe a probabilidade de ampliação

da participação brasileira nas exportações de mel para o mercado americano, devido à quebra da safra de mel na Ásia e da exigência de pagamento à vista da tarifa “anti-dupimg” de mais de 300% sobre a importação de mel da China.

Em 2006 (Tabela 10), os principais destinos do mel brasileiro foram: EUA

(73,87%), Alemanha (17,71%) e Reino Unido (5,69%), ficando o restante destinado à Bélgica, Canadá, França, Espanha, dentre outros. Este notório crescimento das exportações para os EUA, com redução das compras por parte da Alemanha, deveu-se ao embargo ao mel brasileiro decretado a partir de março de 2006 por parte da União Européia (UE).

15

TABELA 8 - BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR ESTADO DE ORIGEM, 2001, 2002 E 2003

Estado 2001 2002 2003 US$ FOB kg US$ FOB kg US$ FOB kg SP 249.627 197.361 9.552.760 5.047.745 14.988.163 6.336.670 SC 2.042.320 1.814.498 4.634.315 2.717.836 9.511.192 4.036.393 PI 0 0 1.278.354 741.304 6.996.023 3.009.844 CE 236.890 244.479 3.461.945 1.965.622 5.642.279 2.342.318 PR 146.525 122.896 1.682.297 848.896 4.590.196 1.911.613 MG 50.233 41.705 1.568.411 902.173 1.899.826 814.151 RS 150 314 164.912 77.092 1.281.691 555.087 RJ 412 384 548 119 47.524 20.010 ES 65.772 60.900 0 0 237 319 BA 0 0 0 0 579.476 244.986 Brasil 2.809.353 2.488.671 23.141.221 12.640.487 45.545.098 19.273.148FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00 TABELA 9 – BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR ESTADO DE ORIGEM, 2004, 2005 E 2006 Estado 2004 2005 2006 US$ FOB kg US$ FOB kg US$ FOB kg SP 17.245.159 8.554.436 7.715.892 6.051.598 7.616.138 4.754.258 SC 8.518.235 4.183.153 2.926.107 2.261.980 3.110.399 2.002.029 PI 3.325.361 1.747.586 3.046.117 2.503.026 3.004.716 1.939.923 CE 4.523.825 2.385.459 3.442.270 2.341.794 4.583.670 2.723.024 PR 3.896.006 1.734.044 535.445 332.821 1.496.957 898.496 MG 621.355 287.604 225.499 156.823 308.291 207.901 RS 3.340.392 1.691.229 759.637 588.783 2.364.001 1.483.807 RJ 476.681 260.886 224.270 161.704 780 160 ES 127.601 60.480 0 0 0 0 BA 296.930 122.085 0 0 0 0 Brasil 42.374.383 21.028.468 18.940.333 14.442.090 23.358.927 14.599.908FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

16

TABELA 10 – BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR PAÍSES DE DESTINO, 2001, 2002 E 2003 Ano 2001 2002 2003 País US$ FOB kg US$ FOB kg US$ FOB kg Alemanha 2.342.987 2.106.830 9.036.023 5.391.356 24.882.925 10.563.344EUA 329.060 292.627 12.417.860 6.139.387 16.129.743 6.777.443 Espanha 52.827 41.020 117.322 102.600 492.071 221.560 Bélgica - - 375.977 223.905 579.727 237.775 Reino Unido

- - 1.051.560 702.806 2.679.476 1.163.130

Japão 4.280 1.332 8.365 2.633 141.322 50.409 Canadá 27.840 19.200 0 0 177.379 60.063 Itália 0 0 41.300 19.600 29 16 França 0 0 0 0 2.212 9.760 China 3.094 201 0 0 24.000 366 Total 2.809.353 2.488.671 23.141.221 12.640.487 45.545.098 19.273.148FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

Em 2000, o Brasil exportou 269 toneladas de mel in natura, ficando

aparente sua opção pelo consumo interno. Já, a partir 2002, com a crise chinesa e Argentina e embargos dos países importadores, o Brasil é descoberto e consegue exportar 12.650 toneladas.

Em 2004, atinge a exportação de 21.028 toneladas de mel, auferindo um

ingresso de divisas da ordem de US$ 42,37 milhões, fato que deixou de repetir-se a partir de 2005, com o retorno de China e da Argentina ao mercado exportador.

O país ainda não tem uma inserção articulada e autônoma no mercado

internacional de mel e produtos apícolas, dirigindo a maioria de suas vendas para a União Européia (até 2005: antes do embargo ao mel brasileiro) e Estados Unidos (após 2006), conforme pode ser visto nas tabelas 11, 12 e 13.

17

TABELA 11 – BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR PAÍSES DE DESTINO, 2004, 2005 E 2006 Ano 2004 2005 2006 País US$ FOB kg US$ FOB kg US$ FOB kg Alemanha 22.585.023 10.745.806 8.105.768 6.233.783 4.077.008 2.585.636 EUA 6.576.002 3.774.597 4.352.533 3.316.919 17.329.117 10.784.981Espanha 2.575.531 1.206.042 550.362 413.673 81.850 41.760 Bélgica 968.601 463.870 294.387 182.114 273.976 164.867 Reino Unido

7.660.190 3.772.795 4.958.811 3.780.175 1.251.120 831.083

Japão 45.381 14.586 76.966 18.205 8.098 1.527 Canadá 175.691 94.399 37.263 19.950 215.289 133.555 Itália 280.391 118.925 51.960 34.600 18.208 12.002 França 102.074 41.761 935 161 85.261 41.700 China 69.935 1.000 0 0 2.360 80 Total 42.374.383 21.028.468 18.940.333 14.442.090 23.358.927 14.599.908FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00 TABELA 12 – BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR BLOCOS ECONÔMICOS DE DESTINO, ANO DE 2001, 2002 E 2003 Ano 2001 2002 2003 Bloco Econômico

US$ FOB kg US$ FOB kg US$ FOB kg

Mercosul 16.049 5.233 3.161 651 57 27 EU 2.395.814 2.147.850 10.622.182 6.440.267 28.778.732 12.258.743Nafta 383.322 332.441 12.417.860 6.139.387 16.307.122 6.837.506 Ásia * 8.699 1.588 42.649 18.782 141.322 50.775 África * 3.362 1.181 1.934 665 8.488 2.046 Oriente Médio

0 0 0 0 1.096 758

FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00 - * - Excluído Oriente Médio

18

TABELA 13 – BRASIL, APICULTURA: EXPORTAÇÕES DE MEL NATURAL, POR BLOCOS ECONÔMICOS DE DESTINO, ANO DE 2004, 2005 E 2006 Ano 2004 2005 2006 Bloco Econômico

US$ FOB kg US$ FOB kg US$ FOB kg

Mercosul 4.439 1.086 0 0 0 0 EU 35.219.847 17.029.661 14.436.845 11.062.060 5.791.796 3.678.215 Nafta 6.751.693 3.868.996 3.780.601 2.935.331 17.551.781 19.920.011Ásia * 129.596 16.023 79.616 20.518 18.505 2.517 África * 3.372 178 2.428 744 10.467 1.164 Oriente Médio

108.308 30.392 0 0 0 0

FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00 - * - Excluído Oriente Médio

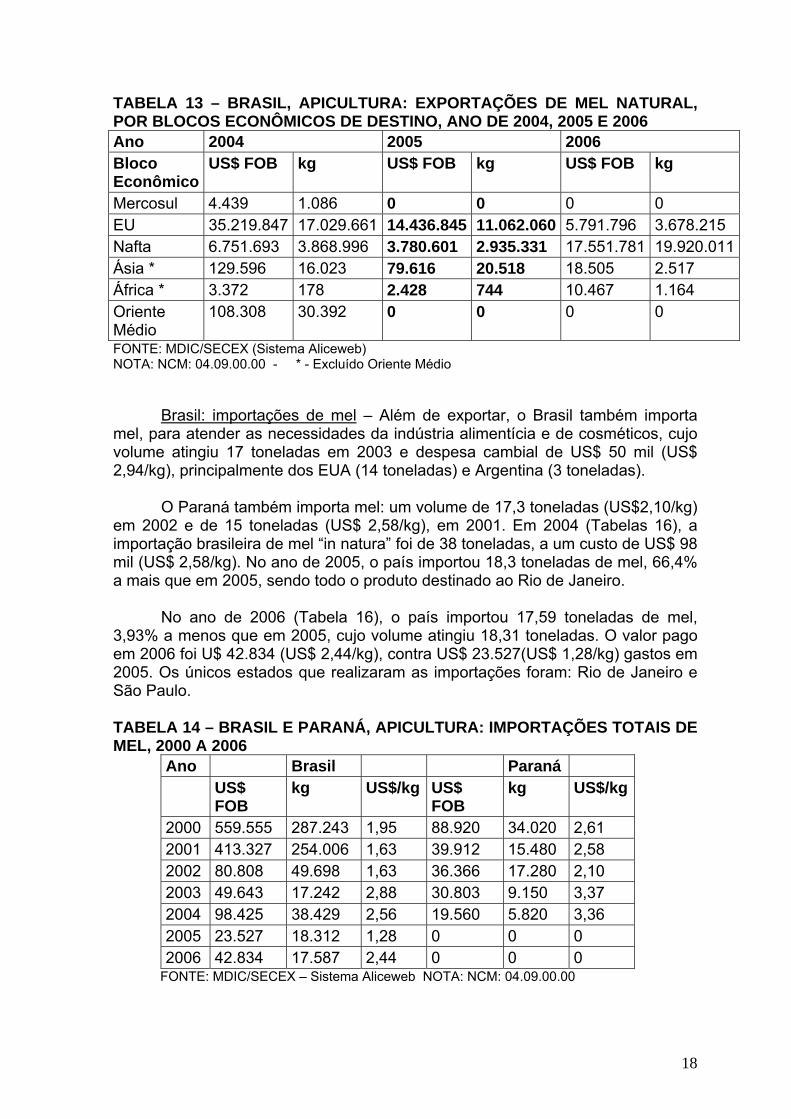

Brasil: importações de mel – Além de exportar, o Brasil também importa

mel, para atender as necessidades da indústria alimentícia e de cosméticos, cujo volume atingiu 17 toneladas em 2003 e despesa cambial de US$ 50 mil (US$ 2,94/kg), principalmente dos EUA (14 toneladas) e Argentina (3 toneladas).

O Paraná também importa mel: um volume de 17,3 toneladas (US$2,10/kg)

em 2002 e de 15 toneladas (US$ 2,58/kg), em 2001. Em 2004 (Tabelas 16), a importação brasileira de mel “in natura” foi de 38 toneladas, a um custo de US$ 98 mil (US$ 2,58/kg). No ano de 2005, o país importou 18,3 toneladas de mel, 66,4% a mais que em 2005, sendo todo o produto destinado ao Rio de Janeiro.

No ano de 2006 (Tabela 16), o país importou 17,59 toneladas de mel,

3,93% a menos que em 2005, cujo volume atingiu 18,31 toneladas. O valor pago em 2006 foi U$ 42.834 (US$ 2,44/kg), contra US$ 23.527(US$ 1,28/kg) gastos em 2005. Os únicos estados que realizaram as importações foram: Rio de Janeiro e São Paulo. TABELA 14 – BRASIL E PARANÁ, APICULTURA: IMPORTAÇÕES TOTAIS DE MEL, 2000 A 2006

Ano Brasil Paraná US$

FOB kg US$/kg US$

FOB kg US$/kg

2000 559.555 287.243 1,95 88.920 34.020 2,61 2001 413.327 254.006 1,63 39.912 15.480 2,58 2002 80.808 49.698 1,63 36.366 17.280 2,10 2003 49.643 17.242 2,88 30.803 9.150 3,37 2004 98.425 38.429 2,56 19.560 5.820 3,36 2005 23.527 18.312 1,28 0 0 0 2006 42.834 17.587 2,44 0 0 0

FONTE: MDIC/SECEX – Sistema Aliceweb NOTA: NCM: 04.09.00.00

19

TABELA 15 – BRASIL, APICULTURA: IMPORTAÇÕES DE MEL NATURAL, POR ESTADOS DE DESTINO, 2001, 2002 E 2003 Ano 2001 2002 2003 Estado US$ FOB kg US$ FOB kg US$ FOB kg SP 25.655 51.143 2.975 1.440 16.992 5.122 PR 15.480 39.912 36.366 17.280 30.803 9.150 RS 153.531 153.840 27.647 23.340 0 0 RJ 37.714 98.088 13.020 5.892 0 0 ES 31.414 13.394 800 1.656 1.848 2.970 Brasil 254.006 413.327 80.808 49.698 49.643 17.242 FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

TABELA 16 – BRASIL, APICULTURA: IMPORTAÇÕES DE MEL NATURAL, POR ESTADOS DE DESTINO, 2004, 2005 E 2006 Ano 2004 2005 2006 Estado US$ FOB Kg US$ FOB kg US$ FOB kg SP 67.385 20.732 0 0 25.434 10.098 PR 19.560 5.820 0 0 0 0 RS 0 0 0 0 0 0 RJ 10.680 11.015 23.527 18.312 17.400 7.498 ES 800 862 0 0 0 0 Brasil 98.425 38.429 23.527 18.312 42.834 17.587 FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

TABELA 17 – BRASIL, APICULTURA: IMPORTAÇÕES DE MEL NATURAL, POR PAÍS ORIGEM, 2001, 2002 E 2003 Ano 2001 2002 2003 País US$ FOB kg US$ FOB kg US$ FOB Kg França 138 11 0 0 0 0 Uruguai 173.073 161.763 0 0 0 0 Argentina 239.402 90.742 80.008 48.042 49.643 14.272 EUA 714 1.490 800 1.656 0 0 Total 413.327 254.006 80.808 49.698 49.643 17.242 FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

20

TABELA 18 - BRASIL, APICULTURA: IMPORTAÇÕES DE MEL NATURAL, POR PAÍS ORIGEM, 2004, 2005 E 2006 Ano 2004 2005 2006 País US$ FOB kg US$ FOB kg US$ FOB kg França 0 0 0 0 0 0 Uruguai 0 0 0 0 0 0 Argentina 86.945 26.795 23.527 18.312 0 0 EUA 11.480 11.877 0 0 42.834 17.587 Total 98.425 38.429 23.527 18.312 42.834 17.587 FONTE: MDIC/SECEX (Sistema Aliceweb) NOTA: NCM: 04.09.00.00

PANORAMA ESTADUAL

O Paraná possui uma área de 199.218 quilômetros quadrados, que correspondem a 2,3% do território brasileiro (8,5 milhões de quilômetros quadrados), limita-se ao Norte com o estado de São Paulo, a Leste com o Oceano Atlântico, ao Sul com Santa Catarina e ao Oeste com o Mato Grosso do Sul, a República do Paraguai e a Argentina. Os grandes rios proporcionam limites geográficos marcantes, que demarcam a divisão do estado em cinco regiões de paisagens naturais representadas pelo litoral, serra do mar, primeiro planalto (planalto de Curitiba), segundo planalto (planalto de Ponta Grossa) e terceiro planalto (planalto de Guarapuava).

O território paranaense recebe a influência de quatro tipos climáticos:

I - Clima mesotérmico com estação seca - Verões quentes e baixa

incidência de geadas. Relevo é praticamente plano, com suaves ondulações, colinas de topos aplainados, solos de boa fertilidade natural. Característica predominante na região Norte.

II - Clima mesotérmico, úmido e super úmido – Sem estação seca, com inverno rigoroso, geadas suaves e freqüentes. Verões chuvosos e amenos. Relevo acidentado e dolos com baixa fertilidade natural. Características predominantes na região Sul.

III – Clima mesotérmico, sem estação seca – Inverno rigoroso com média incidência de chuvas e ocorrência de geadas. Verões chuvosos e temperatura elevada. Relevo plano, pequenas ondulações, solos de alta fertilidade natural. Características predominantes na região Oeste.

IV – Clima tropical, super úmido, sem estação seca. Ocorre no litoral paranaense, é isento de geadas, normalmente em regiões de altitude inferior a 50 metro.

No tocante aos aspectos pluviométricos, em praticamente todo o estado do

Paraná, a média de precipitação anual está compreendida entre 1.200 a 2.000 milímetros, exceção de pequeno trecho do litoral com cerca de 3.000 milímetros e de toda faixa limítrofe com o estado de São Paulo, com precipitações inferiores a 1.250 milímetros.

21

Segundo o Censo Agropecuário de 1995/96, o Paraná possui 369.875 estabelecimentos rurais, ocupando uma área de 15,95 milhões de hectares, representando 80% da área territorial do estado, que abrange 19,93 milhões de hectares; 11,76 milhões de hectares são ocupadas com: lavouras: 5,1 milhões de hectares, pastagens: 5,3 milhões de hectares, matas plantadas: 713.126 hectares, terras em descanso: 390.272 hectares, e produtivas e não usadas: 258.872 hectares.

As pastagens plantadas, matas naturais e terras inaproveitáveis, ocupam

respectivamente, 1,38 milhões de hectares, 2,08 milhões de hectares e 724.954 hectares. Isto posto, acrescenta-se que o Paraná dispõe de variada e diversificada vegetação natural e cultivada, de excelente qualidade floral e melífera, propícia para o desenvolvimento da apicultura, como atividade principal ou complementar de renda da propriedade rural, além de fator de defesa e preservação do meio ambiente.

Segundo o IBGE (2005), no contexto nacional, a região sul contribui com

quase 47% da produção total de mel, ocupando o estado do Rio Grande do Sul a primeira posição com 7.428 toneladas, o Paraná na terceira posição, com 4.462 toneladas e o estado de Santa Catarina, na quarta posição, com 3.926 toneladas. O estado do Piauí, no ano citado, passou a ocupar a segunda colocação com 4.497 toneladas.

Nos últimos oito anos, a produção brasileira de mel cresceu 77,05%, a do

Paraná cresceu 84,51%, enquanto da região Sul, o crescimento foi de apenas 40,08%, fato explicado por situação adversa que acometeu o estado de Santa Catarina, especialmente a partir de 2004.

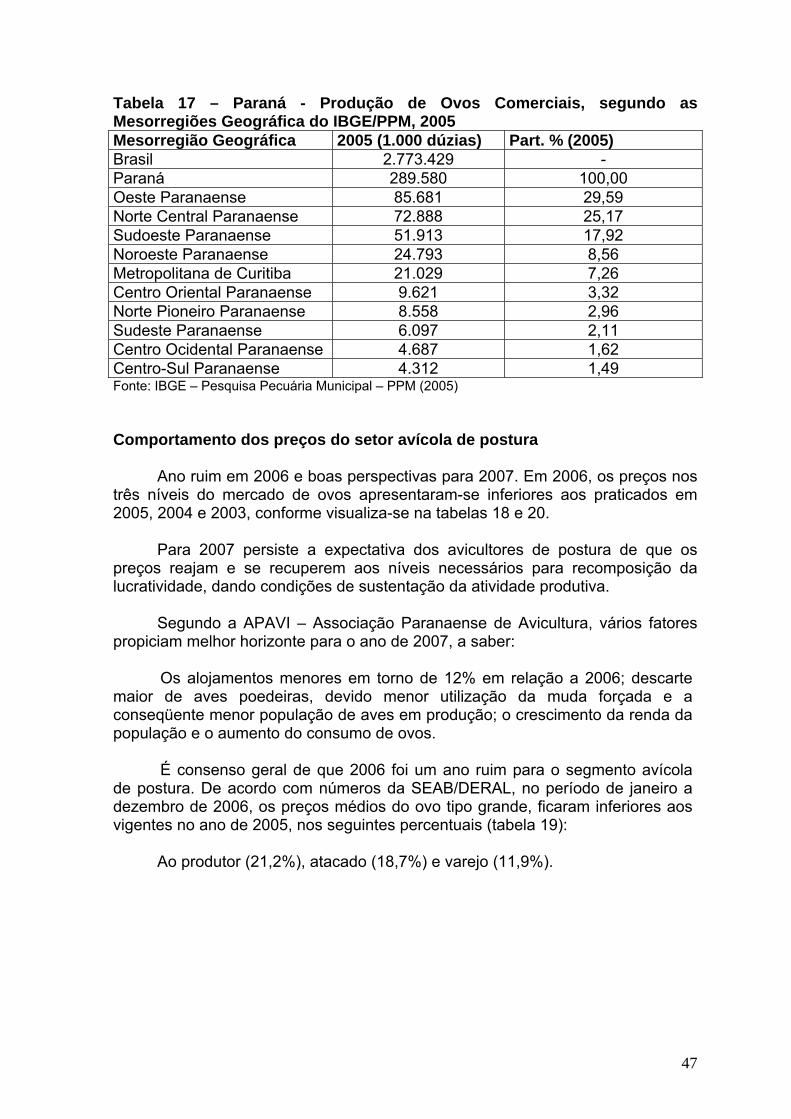

No Paraná, em todos os quatro cantos do estado desenvolve-se a

apicultura, com destaques para as mesorregiões (de 10) Sudeste, Centro Oriental, Sudoeste, Oeste e Metropolitana de Curitiba, que participam respectivamente com 21,68%, 19,78%, 13,12%, 12,74% e 11,37% da produção total.

Na tabela 19 observa-se que de 1997 a 2005, as mesorregiões que

contribuíram com a evolução da apicultura paranaense e experimentaram os maiores crescimentos percentuais foram: Centro Oriental (301,19%), Noroeste (224,46%), Centro Oriental (159,47%), Oeste (136,55%), Norte Pioneiro (135,55%) e Sudoeste (127,81%). O pior desempenho ficou com a mesorregião Centro Sul, com 18,75%, seguido pela mesorregião Metropolitana de Curitiba, que registrou crescimento de apenas 34,22%.

22

TABELA 19 – APICULTURA, PARANÁ: PRODUÇÃO DE MEL (em kg) EM CADA UMA DAS 10 MESORREGIÕES GEOGRÁFICAS, 1997 E 2005 País/Região/Estado 1997 (a) 2005 (b) Variação %

(b)/(a) Part. % 2005

Brasil 19.061.722 33.749.666 77,05 - Sul 11.290.277 15.815.522 40,08 46,85 Paraná 2.418.330 4.462.022 84,51 11,82 Mesorregiões Sudeste 710.572 967.428 36,15 21,68 Centro Oriental 340.149 882.594 159,47 19,78 Sudoeste 257.037 585.550 127,81 13,12 Oeste 240.254 568.331 136,55 12,74 Metropolitana de Curitiba 377.919 507.240 34,22 11,37 Centro-Sul 236.371 280.688 18,75 6,29 Noroeste 83.509 270.956 224,46 6,07 Norte Pioneiro 78.814 185.877 135,84 4,17 Norte Central 67.125 106.722 58,99 2,39 Centro Ocidental 26.580 106.636 301,19 2,39 FONTE: IBGE – Pesquisa Pecuária Municipal - http:www.sidra.gov.br/bda/ – acesso em 23/05/2007.

Quando se analisa a apicultura de cada um dos 399 municípios do Paraná, constata-se que os campeões de produção de mel (quantidade e participação %), são: Ortigueira (550 toneladas – 12,32%), São João do Triunfo (310 toneladas - 6,95%), Cruz Machado (215 toneladas – 4,82%), Palmeira (140 toneladas – 3,14%), Altônia (86 toneladas – 1,93%), Bocaiúva do Sul (85,7 toneladas – 1,92%) e Toledo (77,5 toneladas – 1,74%).

Para uma radiografia mais detalhada do perfil apícola paranaense, tendo

como base às 39 microrregiões homogêneas do IBGE, destacam-se na produção de mel (quantidade e participação %) as microrregiões de: Telêmaco Borba (606 toneladas – 13,58%), União da Vitória (411,8 toneladas – 9,23%), São Mateus do Sul (352,7 toneladas – 7,90%), Curitiba (322,8 toneladas – 7,23%) e Toledo (308,5 toneladas – 6,91%) e Francisco Beltrão (302,8 toneladas – 6,79%).

No contexto nacional, o estado do Paraná apresenta-se em terceiro lugar

no ranking da produção de mel, com 4.462 toneladas e quinto colocado, como exportador do produto. Apresenta uma apicultura inovadora, com ilhas de excelência (qualidade, tecnificação e empreendedorismo) e diversidade de produtos apícolas produzidos: mel, geléia real, pólen, própolis, apitoxina e cera (tabela 20), além dos produtos derivados (alimentos, cosméticos e medicinais).

23

TABELA 20 – APICULTURA, PARANÁ: PRODUÇÃO DE PRODUTOS APÍCOLAS (kg), 1997, 2001 E 2005 Produto/Ano 1996/97 2000/01 2004/05 Mel 2.394.632 3.719.676 4.856.651 Geléia Real 25 2.690 545 Pólen 150 6.555 5.775 Apitoxina 1,5 400,5 0,33 Cera 64.242 90.506 103.021 Própolis 11.642 57.846 87.450 FONTE: SEAB/DERAL/DEB (FPM/VBP)

É inegável e notória a importância da apicultura para a economia e

sociedade paranaense, como geradora de divisas externas (exportações de mel em 2006 - US$ 1,5 milhão, cera, própolis, etc), diversificação, geração de renda, ocupação da mão de obra da propriedade agrícola familiar, geração de empregos nas cidades (unidades de beneficiamento de mel e agroindústrias) e preservação de defesa do meio ambiente (livre de poluentes, agrotóxicos e da degradação da flora).

Para atestar o fator econômico, lança-se mão de estimativas do Valor Bruto

da Produção Agropecuária, calculado pela SEAB/DERAL (Tabela 21), que para a apicultura representou em 2004/2005, R$ 23,409 milhões apenas com o mel e com os outros cinco produtos das abelhas, atinge R$ 30,05 milhões. TABELA 21– APICULTURA, PARANÁ: EVOLUÇÃO DO VALOR BRUTO DE PRODUÇÃO (VBP) DA APICULTURA (em R$), 1996/97 E 2004/05 Produto/Ano 1996/97 Part. % 2004/05 Part. % -

2004/05 Mel 8.476.997,28 84,350 23.409.058,00 77,82 Própolis 462.885,92 4,610 4.370.751,00 14,53 Cera 1.061.277,84 10,560 1.858.499,00 6,18 Geléia Real 7.500,00 0,070 207.109,00 0,69 Pólen 1.729,50 0,002 208.477,00 0,69 Apitoxina 39.750,00 0,400 26.885,00 0,09 VBP TOTAL 10.050.051,00 100,000 30.080.777,00 100,00 FONTE: SEAB/DERAL/DCA (FPM/VBP)

24

AVICULTURA DE CORTE *

* criação de frangos para carne

Médico Veterinário Roberto de Andrade Silva PANORAMA MUNDIAL

a) Produção de carne de frango

Segundo o USDA (Departamento de Agricultura dos Estados Unidos da América), os principais produtores mundiais de carne de frango, são: (ano de 2006, em mil toneladas)

1º - EUA (16.043), 2 º - China (10.520), 3º - Brasil (9.355), 4º - União

Européia (**) (7.625) e 5º - México (2.576)

Tabela 01 - Produção Mundial de Carne de Frango – 2006/2007

Fonte: Departamento de Agricultura dos EUA (USDA) Nota: - * previsão;

** - União Européia: composta de 25 países a partir de 1999.

A produção mundial de carne de frango cresceu 11,2% desde o reaparecimento da gripe aviária na Ásia em 2003, cuja produção de carne de frango foi de 54,282 milhões de toneladas.

Para 2007, a previsão do USDA é um crescimento de 1,0 % da produção

mundial de carne de frango, atingindo volume de 60,965 milhões de toneladas.

Por estes números o Brasil continuará colocando-se em 3º lugar no ranking da produção mundial com 9,795 milhões de toneladas, antecedido pela China, com 10,520 milhões de toneladas (2º lugar) e Estados Unidos da América, com 15,964 milhões de toneladas (1º lugar).

b) - Exportação Mundial

A exportação mundial cresceu 8,34% desde 2003. Para 2007, a previsão do USDA foi de um volume exportado da ordem de 6,9882 milhões de toneladas, o que representou um crescimento de 5,4% sobre o ano anterior, cujo volume exportado foi de 6,527 milhões.

Ano Produção (em mil toneladas) 2006 60.362

2007 * 60.965 Variação % 1,0

25

Segundo números do USDA, em 2004 o Brasil assumiu o posto de maior exportador mundial de carne de frango com uma participação de 40%, atingindo volume exportado de 2,416 milhões de toneladas.

Segundo números de 2006, os principais exportadores mundiais (mil toneladas), são: Brasil (2.502), EUA (2.391), União Européia (770), China (322), Tailândia (261) e Argentina (90).

Tabela 02 - Exportação Mundial de Carne de Frango – 2006/2007

Fonte: Departamento de Agricultura dos EUA (USDA) Nota: * - previsão

c) - Importação Mundial

As importações mundiais de carne de frango em 2006 giraram em torno de 5,059 milhões de toneladas, sendo que 77,0% deste volume de compras foram feitos por Rússia, Japão, União Européia, Arábia Saudita, México, China e Hong Kong.

Os principais importadores mundiais, segundo dados de 2006, são: Rússia (1.189), Japão (740), União Européia (25 países a partir de 1999) - (525), Arábia Saudita (434), México (430), China (343) e Hong Kong (234).

A importação mundial cresceu 9,38% desde 2003. O USDA aponta um crescimento de 6,2%% na importação mundial em 2007, com o volume saindo de 5,059 milhões de toneladas (2006) para atingir 5,374 milhões de toneladas.

Como se vê, as importações são lideradas pela Rússia, que absorve cerca

de 23,5 % das importações globais, realidade que deverá continuar em 2007, conforme pode ser visto a seguir (em mil toneladas): Rússia (1.190), Japão (725), União Européia (600), Arábia Saudita (470), México (460), China (430) e Hong Kong (237).

Tabela 03 - Importação Mundial de Carne de Frango, 2006/2007

Fonte: Departamento de Agricultura dos EUA (USDA) Nota: * – previsão

Ano Exportação (em mil toneladas) 2006 6.527

2007 * 6.882 Variação % 5,4

Ano Importação (em mil toneladas) 2006 5.059

2007 * 5.374 Variação % 6,2

26

PANORAMA NACIONAL Os Principais Estados Produtores

Desde 2000, o Paraná lidera a produção nacional de carne de frango,

seguido dos estados de Santa Catarina, Rio Grande do Sul e São Paulo. Em 2003 participou com aproximadamente 22% do abate de frangos de corte com Serviço de Inspeção Federal (SIF), vindo a seguir o Estado de Santa Catarina, com 17,47%, o Rio Grande do Sul, com 16,22% e São Paulo, com 12,58%. Já em 2006, a participação paranaense atingiu patamar de 23%, conforme mostra a tabela abaixo.

Neste ano, também explicita-se a presença do estado de São Paulo (14,42% do total nacional) no 3º lugar do ranking nacional, ocupando posição até então ocupada pelo estado do Rio Grande do Sul.

Tabela 04 - Abates de frangos de corte com Serviço de Inspeção Federal (SIF), segundo os principais Estados produtores, 2006.

Estados Aves (nº de cabeças) Participação (%) Paraná 1.011.344.959 23,00 Santa Catarina 713.745.638 16,24 São Paulo 649.551.205 14,77 Rio Grande do Sul 634.098.656 14,42 Minas Gerais 256.388.474 5,83 Goiás 183.114.718 4,17 Mato Grosso do Sul 103.345.374 2,35 Mato Grosso 87.281.390 1,99 Sub-total 3.745.689.444 85,20 Outros com SIF 33.083.688 0,75 Total com SIF 3.778.773.132 85,95 Abate sem SIF 617.540.210 14,05 Total Geral 4.396.313.342 100,0

Fonte: UBA (União Brasileira de Avicultura) - ABEF - (Associação Brasileira de Exportadores de Carne de Frango)

Evolução da Produção Brasileira

Desde 1986 até 2006, a avicultura brasileira experimentou crescimento de produção da ordem de 477,4%. Por outro lado, a disponibilidade interna de carne de frango atingiu um crescimento de 375,4%, tendo a exportação nacional alcançado incremento superior a 1.000 %.

27

Tabela 05 - Brasil – Evolução da Produção Brasileira de Carne de Frango, 1986 - 2006 (em 1000 toneladas)

Ano Produção Consumo Nacional Exportação 1986 1.617 1.393 224 1987 1.798 1.584 241 1990 2.356 2.057 299 2000 5.977 5.070 907 2001 6.735 5.486 1.249 2002 7.517 5.917 1.600 2003 7.843 5.921 1.922 2004 8.494 6.069 2.469 2005 9.297 6.535 2.845 2006 9.336 6.623 2.713 Variação % 1986/06 477,4 375,4 1.111,1 Variação % 2005/06 0,42 1,35 (4,64)

Fonte: UBA (União Brasileira de Avicultura) - ABEF (Associação Brasileira de Exportadores de Carne de Frango) A inserção no Comércio Exterior

De janeiro a dezembro de 2006, as exportações brasileiras de carne de frango alcançaram 2,740 milhões de toneladas, queda de 4,23% sobre igual período de 2005, cujo volume foi de aproximadamente 2,861 milhões de toneladas. No tocante à receita cambial, a retração verificada foi da ordem de 8,60 %, sendo US$ 3,203 milhões em 2006, contra US$ 3,508 milhões em 2005.

Tabela 06 - Brasil e Paraná: exportações de carne de frango, 2005/06

2005 2006 BR/PR Toneladas PR/BR

(%) US$ 1.000 -FOB

Toneladas PR/BR (%)

US$ 1.000 –FOB

Brasil 2.861.964 - 3.513.207,00 2.740.972 3.210.967,35

Paraná 790.909 27,63 953.798,58 751.248 27,41 867.368,86 Fonte: MDIC – SECEX (sistema alicweb – www.mdic.gov.br) - SindiAvipar (www.sindiabipar.com.br) Nota: Os dados acima referem-se a carne de frango “in natura” (cortes + inteiros) e “industrializada”.

A retração das exportações de carne de frango em 2006 sobre 2005 são justificadas pela redução do consumo do produto na Europa e Ásia, inicialmente por conta de focos da gripe aviária em países dos dois continentes. Outro fator que explica o menor desempenho das exportações foi a taxa de câmbio em baixa, que resultou na queda da rentabilidade das empresas exportadoras.

Do total exportado pelo Brasil em 2006, considerando-se o volume, cerca de 60% foram de frango inteiro, 35% de cortes de frangos e 4,7% do produto industrializado, com preços médios respectivamente de US$ 1.212/t, US$ 980/t e US$ 2.206/t.

28

Assim, eis o comportamento destes produtos no mercado externo. Os embarques de cortes de frango totalizaram 1,637 milhão de toneladas, uma queda de 4,69% em relação a 2005, cujo volume vendido foi de 1,718 milhão de toneladas. A receita cambial somou US$ 1,985 bilhão, com uma redução de 13,85%.

Para o frango inteiro, as vendas externas foram de 948.659 toneladas, mas com queda de 9,16% sobre 2005, que resultou numa exportação de 1.044.362 toneladas. A receita cambial auferida atingiu US$ 936,923 milhões, com redução de 13,85% sobre 2005.

Por último, do produto industrializado as exportações somaram 127.245 toneladas, representando um crescimento de 51,5% sobre o ano anterior. Este volume vendido ao exterior gerou uma receita cambial de US$ 280 milhões e maior agregação de valor, já que o preço da tonelada girou em torno de US$ 2.206/t.

Considerando-se os mercados de destino, o quadro foi o seguinte: Oriente Médio (754.722 t – 27,8%); Ásia (739.633 t – 27,3%); União Européia (351.479 t – 13%); África (289.178 t – 10,7%); Rússia (185.817 t – 6,8%), América do Sul (133.076 t – 4,9%) e Outros países (259.055 t – 9,5%).

Em suma, destes mercados acima apenas dois apresentaram crescimento das vendas, a saber: América do Sul (15,86% – volume e 23,83% - receita cambial) e África (48,9% - volume e 55,8% - receita cambial). Nos demais, registraram-se quedas tanto de volume, como de receita cambial: Oriente Médio (11% e 14%), Ásia (2,3% e 12,9%) e Rússia (28% e 25,47%).

De acordo com as entidades do setor de produção de carne de frango, 2006 não foi considerado um bom ano, tendo ficado aquém dos dois anteriores, que possibilitaram razoável rentabilidade ás empresas e crescimento para o segmento avícola, em níveis 8 e 9%.

Neste contexto, assim comportaram-se os principais estados da federação brasileira no comércio exterior.

29

Tabela 07 - Brasil: principais estados exportadores de carnes de frango e produtos industrializados, 2006

Estado Toneladas Participação (%) Santa Catarina 757.873.170 27,94 Paraná 751.248.237 27,69 Rio Grande do Sul 609.731.760 22,47 São Paulo 193.476.185 7,13 Minas Gerais 103.499.651 3,82 Goiás 97.595.939 3,60 Mato Grosso do Sul 94.639.014 3,49 Mato Grosso 59.977.330 2,21 Distrito Federal 41.455.865 1,53 Outros 3.461. 0,13 Total Brasil 2.712.958.727 100,0

Fonte: UBA/ABEF

No cômputo da exportação nacional de frango de corte, em 2006, o Paraná contribuiu com participação de 27,69 %, aproximando-se do estado de Santa Catarina que participou com 27,94% do volume total e que lidera as vendas de carnes de frango para o exterior.

Somente os três estados da Região Sul responderam em 2006, por 78,1% da exportação nacional de carne de frango. Números Globais da Produção de Frango de Corte

Tendo concluído este panorama nacional, eis os números da produção de frango de corte em 2006.

Tabela 08 - Brasil – Abate de Frangos, Produção de Carne e destinação (mercado interno e externo), 2006.

Itens Produção Unidade de Medida Mercado interno 2.953.783.911 cabeças Mercado externo 1.442.529.431 Cabeças Frango produzido 4.396.313.342 Cabeças Mercado interno (carne) 6.662.587 Toneladas Mercado externo (carne) 2.712.959 Toneladas Total produção de carne 9.335.546 Toneladas Consumo per capita 36,97 Kg per capita

Fonte: UBA/ABEF

Com base no ano de 2006, tido e havido como ruim para a avicultura de corte, especialmente quanto ao comércio externo, a ABEF (Associação Brasileira

30

de Produtores e Exportadores de Frango) apontou expectativa de crescimento de 5% em volume e 6,8% para a receita cambial, o que confirmando-se resultará nos seguintes números: 2,85 milhões de toneladas e US$ 3,420 bilhões PANORAMA ESTADUAL

Segundo números da ABEF (Associação Brasileira dos Produtores e

Exportadores de Frangos), no ano 2000 foram abatidos no Brasil 3.244,2 milhões de frangos de corte, tendo o estado do Paraná abatido 604,7 milhões de cabeças e Santa Catarina, tradicional líder nacional, 596,4 milhões de cabeças.

O destaque deste ano de 2007, foi o expressivo crescimento da produção paranaense e conseqüente superação do vizinho estado sulista de Santa Catarina, da primeira colocação no ranking nacional do abate de frangos de corte.

No ano supra citado, os quatro maiores estados produtores foram responsáveis por 68,3 % da produção da carne de frango (milhões de cabeças): PR (604,7), SC (596,4), RS (505,9) e SP (422,8).

No tocante à exportação, os três estados da Região Sul, concentraram 97,2% do volume total exportado em 2000 - SC (411,7 mil t – 45,4%), PR (254,3 mil t – 28,0%) e RS (215,1 mil t – 23,7%).

De janeiro a dezembro de 2006, no estado do Paraná foram abatidos 1, 011 bilhões de frangos de corte, 0,23% a menos que em 2005, ano em que o abate atingiu se 1,014 bilhões de aves, conforme pode ser visto na tabela 09 que traz a evolução do abate, da produção e da exportação, desde 2000 ao ano de 2006.

Nesta década de 2000, a produção paranaense experimentou notável e expressivo crescimento, impulsionado pela conjunção de vários fatores, a saber:

Cooperativismo e organização associativa do setor industrial avícola de corte, empreendedorismo da industria avícola, celeiro de produção de grãos (principais insumos - milho e soja), avicultura familiar (mais de 9 mil famílias), forte ação do Governo do Paraná em parceria com o setor privado (políticas públicas), crescimento das exportações (ingresso de divisas externas), menor custo de produção e maior rentabilidade do setor, infraestrutura logística (estradas, portos e ferroviária), qualificação dos produtores e capacitação do corpo técnico, dentre outros.

Assim, de 2000 a 2006 os números da avicultura paranaense, seguem explicitados na tabela 09, com destaque para o crescimento do abate de frangos: (nº de cabeças (62,52%), produção de carne (99,05 %) e da exportação (195,37%).

31

Tabela 09 - Paraná: Evolução do abate, da produção de carne e da exportação de carne de frango de corte, 2000 a 2006 Ano Abate (nº de

cabeças) Exportação de Carne (kg)

Produção de Carne (kg)

2000 622.266.999 * 254.342.372 ** 1.016.159.605 * 2001 676.328.175 314.218.966 1.285.023.533 2002 739.649.569 340.689.096 1.405.334.181 2003 812.428.896 503.425.684 1.543.614.902 2004 926.189.508 681.597.259 1.759.760.065 2005 1.013.633.773 790.809.232 1.925.904.169 2006 1.011.344.959 751.248.237 2.022.689.918 Var.% (2000/06) 62,52 195,37 99,05 Fonte: Sindiavipar (Sindicato das Indústrias de Produtos Avícolas do Estado do PR) Nota: * - SEAB/DERAL e ** - ABEF

De janeiro a dezembro 2006, o Paraná auferiu uma receita cambial US$ 867.368.860, contra US$ 953.603.563 obtidas em 2005, o que representou uma redução de 9,04 %. Em volume exportado, os números foram: 791.126 toneladas de carne “in natura” e “industrializada”, em 2005 e 751.248 toneladas, em 2006, resultando numa retração de - 5,04 %.

Os principais destinos das exportações de produtos avícolas paranaenses realizadas em 2006, no volume de 791.248 toneladas de carne “in natura”, foram: Arábia Saudita (136.056 toneladas - 18,11%), Hong Kong (98.973 toneladas - 13,17%, Japão (82.249 toneladas - 10,95%), Países Baixos (43.807 toneladas - ,83%) e Rússia (8.915 toneladas - 1,19%).

Em 1994 a participação da exportação paranaense no total nacional foi de 14,10%, tendo crescido de ano a ano: 1999 (13,94%), 2005 (32,26%) e 2006 (30,90%). Finalizado este panorama estadual, eis os números da criação de frango de corte relativos a 2006.

Tabela 10 - Paraná - Abate de Frangos, Produção de Carne e destinação (mercado interno e externo), 2006.

Itens Produção Unidade de Medida Mercado interno * 635.720.840 cabeças Mercado externo * 375.624.119 Cabeças Frango produzido 1.011.344.959 Cabeças Mercado interno (carne) 1.271.442 Toneladas Mercado externo (carne) 751.248 Toneladas Total produção de carne 2.022.690 Toneladas

Fonte: SINDIAVIPAR (www.sindiavipar.com.br) Nota: * Estimativa e elaboração - SEAB/DERAL

32

Distribuição estadual da criação de frangos de corte

A produção industrial de frangos de corte distribui-se por todo o Estado,

concentrando-se nas seguintes regiões: 1 - SUDOESTE (Francisco Beltrão e Pato Branco) – 27,58%; 2 - OESTE (Cascavel e Toledo) – 34,38%; 3 - CENTRO SUL (Curitiba e Ponta Grossa) - 12,27%; 4 - NORTE (Apucarana, Jacarezinho, Londrina e Maringá) – 20,00% e 5 - NOROESTE - (Umuarama e Paranavaí) – 5,01%.

Tabela 11 - Paraná: abates de frango de corte, segundo os Núcleos Regionais da SEAB e participação no total do estado, 2006.

Fonte: Sindiavipar – Sindicato das Indústrias de Produtos Avícolas do Paraná. Nota: Abates oriundos de Estabelecimentos com Serviço de Inspeção Federal (SIF) e Serviço de Inspeção do Paraná (SIP).

Núcleos Regionais da SEAB Nº de cabeças Participação (%) Francisco Beltrão 258.500.467 25,56 Cascavel 183.264.785 18,12 Toledo 164.442.671 16,26 Londrina 101.652.843 10,05 Curitiba 65.082.243 6,44 Ponta Grossa 58.941.434 5,83 Maringá 46.326.074 4,58 Jacarezinho 42.015.656 4,15 Paranavaí 23.353.578 2,31 Umuarama 27.336.740 2,70 Pato Branco 20.438.547 2,02 Apucarana 12.291.269 1,22 Total – SIF 802.297.677 99,24 Total – SIP 10.131.219 0,76 Total (SIF + SIP) 812.428.896 100,00

33

O comportamento dos preços na avicultura paranaense Tabela 12 - Paraná – Evolução dos preços correntes ao produtor, atacado e varejo, 2001/2006 Ano Ao

produtor Atacado (R$/Kg) Varejo (R$/Kg)

(R$/Kg) F.resfriado F.congelado F.resfriado F.congelado2001 0,86 1,57 1,54 1,77 1,70 2002 1,02 1,78 1,63 1,95 1,89 2003 1,37 2,30 2,14 2,68 2,51 2004 1,44 2,21 2,26 2,55 2,51 2005 1,36 2,21 2,28 2,91 2,74 2006 1,18 1,92 2,06 2,66 2,53 - 2005 Janeiro 1,40 2,22 2,30 2,99 2,83 Fevereiro 1,33 2,16 2,17 2,81 2,45 Março 1,35 2,17 2,18 2,76 2,36 Abril 1,37 2,03 2,11 2,67 2,56 Maio 1,37 2,05 2,13 2,83 2,69 Junho 1,36 2,08 2,14 2,86 2,68 Julho 1,37 2,16 2,17 2,88 2,67 Agosto 1,38 2,22 2,26 2,80 2,76 Setembro 1,38 2,44 2,53 3,14 2,98 Outubro 1,37 2,45 2,62 3,02 3,08 Novembro 1,33 2,29 2,43 3,02 3,00 Dezembro 1,29 2,20 2,28 3,15 2,87 - 2006 Janeiro 1,27 2,09 2,19 2,85 2,74 Fevereiro 1,20 1,82 2,06 2,61 2,48 Março 1,12 1,53 1,58 2,25 2,12 Abril 1,09 1,62 1,75 2,41 2,41 Maio 1,11 1,92 2,07 2,67 2,30 Junho 1,17 1,79 1,86 2,68 2,68 Julho 1,12 1,70 1,67 2,29 2,29 Agosto 1,15 1,82 1,92 2,47 2,41 Setembro 1,19 2,07 2,20 2,70 2,53 Outubro 1,29 2,26 2,49 2,99 2,98 Novembro 1,22 2,22 2,61 2,99 3,04 Dezembro 1,16 2,19 2,29 3,06 2,84 Fonte: SEAB/DERAL

No período de janeiro a dezembro de 2006, os preços médios do frango vivo ao produtor e carne de frango (atacado e varejo), posicionaram-se inferiores aos valores médios vigentes em 2005, nos seguintes percentuais:

Ao produtor: (- 13,2%); Atacado: resfriado (- 13,1%) e congelado (- 9,6%) e Varejo: resfriado (- 8,6%) e congelado (- 7,7%).

34

Tabela 13 - Paraná - Preços médios do frango de corte, nos 3 níveis do mercado, janeiro a Dezembro de 2005/2006.

Ano Produtor Atacado Varejo F. resfriado F.Congelado F.resfriado F.Congelado

2005 1,36 2,21 2,28 2,91 2,74 2006 1,18 1,92 2,06 2,66 2,53 Var.%

(2005/2006) (13,2) (13,1) (9,6) (8,6) (7,7)

Fonte: SEAB/DERAL Nota: Entre parêntesis representando decréscimo de preços. Tabela 14 – Paraná - Frango, Milho e Farelo de Soja: Cotações Médias Anuais e Relação de Troca, 2001 a 2006 Ano Vivo ( A ) Milho ( B ) Farelo de Soja ( C) B/A * C/A * 2001 0,86 9,76 447,25 11,34 520,05 2002 1,02 16,42 553,11 16,10 542,26 2003 1,37 18,04 652,75 13,17 476,46 2004 1,44 17,54 696,37 12,46 483,59 2005 1,36 18,01 459,90 12,50 338,16 2006 1,18 15,09 459,35 12,79 389,28

Fonte: SEAB/DERAL Nota: * Kg de frango vivo, necessários para aquisição de uma saca de milho (60 kg) ou uma tonelada de farelo de soja. (A) – R$/kg, na granja, PR; (B) – R$/Saca de 60 kg, Atacado, PR; (C) – R$/tonelada, Atacado, PR

Conforme pode ser visto na Tabela 14, de 2001 a 2006 considerando-se os

preços médios anuais, a relação de troca milho e kg de frango vivo foi mais desfavorável em 2002 e 2003.

No tocante ao farelo de soja, esta relação foi mais favorável à avicultura de corte em 2005 e 2006, ou seja, menos quilos de frango eram necessários para comprar uma tonelada de farejo de soja, importante insumo na composição da ração. Aspectos Gerais da Produção de Frangos de Corte

Em 2005 o VBP da produção de frangos de corte, atingiu R$ 3,08 bilhões, representando aproximadamente 11,84% do VBP da Agropecuária do PR. O Grupo Avicultura (frangos, pintinhos, galinhas, perus, aves exóticas e codornas), atingiu R$ 3,99 bilhões, representando 15,32% do VBP da agropecuária paranaense que, em 2005 foi de R$ 26,02 bilhões (11,14% abaixo do VBP de 2004 – R$ 29,28).

No Estado do Paraná, 30 empresas (20 habilitadas a exportar), que detém

inscrição no Serviço de Inspeção Federal - SIF/MAPA (25 privadas e 5 cooperativas: Coopacol (Cafelândia), Coopavel (Cascavel), Coopervale (Palotina), Lar (Medianeira) e Coopagril (Mal. Cândido Rondon), congregam aproximadamente 9 mil avicultores (produtores rurais) e abatem mensalmente 84,28 milhões de frangos de corte.

35

Excetuando-se aquelas 30 empresas, outras 9 (pequenas unidades de abate de aves), possuem registro junto ao Serviço de Inspeção Estadual (SIP/SEAB).

Muito além da ocupação gerada com a criação de frangos de corte propriamente dita (50 mil postos de trabalho), outros 500 mil empregos são gerados no setor industrial (abate e processamento), serviços de logística de transporte de insumos, frangos e produtos finais.

Estima-se que no complexo agroindustrial da avicultura de corte paranaense, gera-se cerca de 550.000 empregos diretos e indiretos. (a criação de 1.500 a 2.000 aves, resulta na geração de uma ocupação direta e 10 empregos indiretos). Ou seja, é um sub-setor da economia rural que gera renda e riqueza no campo e nas cidades, realiza o ingresso de dólares com as exportações e a custos muito baixos, contribui para a ocupação de mão-e-obra.

Somando-se a isso, os incubatórios e estabelecimentos de produção de matrizes totalizam 29 empresas, das quais 21 atuam vinculadas às integrações avícolas e 8 são classificadas como independentes.

No ranking das 50 maiores empresas brasileiras que realizam abates de frangos de corte, seis das que atuam no Estado do Paraná, colocam-se entre as dez principais, a saber:

1º - Sadia (SC/PR/MG/MT/RS/DF); 2º - Perdigão (SC/RS/PR/GO/MT); 3º -

Seara (SC/PR/SP/MS); 6º - Da Granja (PR/MG); 8º - Diplomata ( PR/RS/SC) e 10º - Copacol (PR).

A expectativa do setor avícola de corte paranaense é de que em 2007 supere-se o volume exportado em 2006 (751.248 toneladas), resultando num volume de 860 mil toneladas (o que representará um crescimento próximo a 15%) e ultrapassando o recorde de 2005 (790.809 toneladas).

Caso isso aconteça o Paraná deverá consolidar-se como maior produtor

(abates) de frangos de corte e ascender à posição de maior exportador nacional de carne e produtos avícolas.

36

AVICULTURA DE POSTURA *

* ovos para consumo humano

Médico Veterinário Roberto de Andrade Silva PANORAMA MUNDIAL

Segundo a FAO (Anualpec 2007, p. 253), a produção mundial de ovos em 2005 girou em torno de 1.076.532 milhões de unidades, espalhando-se em todos os continentes:

Ásia (514 bilhões), América do Norte (125 bilhões), União Européia (90

bilhões), Ex-URSS (55 bilhões), América do Sul (49 bilhões), Oriente Médio (28 bilhões) e Europa Oriental (25 bilhões).

Os principais países produtores de ovos (unidades), são: China (477,91

bilhões), EUA (88,83 bilhões), Índia (41,53 bilhões), Japão (41,03 bilhões), Rússia (37,95 bilhões), México (34,67 bilhões) e Brasil (26,99 bilhões).

No âmbito mundial desde 1997 a produção de ovos para consumo humano

é crescente, partindo de 832,42 bilhões de unidades em 1997, para 1.076.532 milhões de unidades em 2005, o que resultou num acréscimo de 29,32% no período em destaque.

De acordo com estes dados estatísticos da FAO e no mesmo período em

análise, o Brasil experimentou um crescimento de 7,32% na produção nacional de ovos, saindo de 25,15 bilhões de unidades em 1997, para 26,99 bilhões em 2003.

Entre os produtores mundiais, sete países representam 69,57% da

produção mundial. O Brasil aparece na condição de sétimo produtor mundial de ovos para consumo, com 26,99 bilhões de unidades anuais, que representam 2,5% da produção total do mundo.

As exportações mundiais de ovos em 2005, em torno de 19,45 bilhões de

unidades anuais, destacando-se os seguintes países: Paises Baixos (4,46 bilhões), Malásia (2,12 bilhões), Espanha (1,73 bilhões), Alemanha (1,60 bilhões), China (1,34 bilhões), Bélgica (1.26 bilhões) e EUA (1,23 bilhão).

No período de 1998 (14,28 bilhões de unidades) a 2007 (19,45 bilhões de unidades), verificou-se crescimento de 36,2% nas exportações mundiais de ovos.

A importações mundiais situaram-se em 2005, em 19,01 bilhões de unidades,

destacando-se na condição de maiores importadores os países: Alemanha (4,55 bilhões), China (1,54 bilhões), Países Baixos (1,47 bilhões) e França (1,38 bilhões).

37

No período de 1998 a 2005, a importação de ovos comerciais foi crescente,

partindo de 14,74 bilhões de unidades (1998) para uma projeção de 19,02 bilhões de unidades para 2005, resultando num percentual de crescimento da ordem de 29,04 %. Nestas estatísticas da ONU/FAO, o Brasil não aparece no comércio internacional (importação e/ou exportação).

Segundo a UBA (União Brasileira de Avicultura), em 2006 o país exportou

20.117 toneladas de ovos “in natura”, industrializados e para incubação, volume que resultou no ingresso de US$ 29,94 milhões. Porém, em 2005 estes números foram mais favoráveis: 22.446 toneladas e US$ 33,52 milhões.

Segundo esta entidade, o consumo per capita de ovos no Brasil (para uma

população de 187 milhões) é de 142 ovos, porém abaixo de países como o México (375 ovos per capita), Japão (347 ovos per capita) e os Estados Unidos da América (258 ovos per capita). PANORAMA NACIONAL a) – Plantel de Poedeiras Comerciais (ovos para consumo humano) Tabela 01 - Plantel de poedeiras no Brasil (ovos brancos e vermelhos *), 1997 a 2006 (em mil cabeças) Regiões Ovos

brancos Ovos

vermelhos Total Part. %

1997 2000 2006 (1)

1997 2000 2006 (2)

(1+2) 2006

Norte 1.152 1.381 2.400 278 369 1.371 3.771 3,82 Nordeste 6.386 7.775 12.387 1.441 1.670 3.225 15.612 15,82 Sudeste 23.101 26.823 44.781 5.831 6.988 9.736 54.517 55,24 Sul 5.083 5.740 8.647 4.904 5.520 9.139 17.786 18,02 C.Oeste 2.933 3.459 5.345 966 1.223 1.667 7.012 7,10 Brasil 38.655 45.179 73.559 13.420 15.770 25.137 98.698 100,0 Fonte: Anualpec 2007(FNP Consultoria e Agroinformativos) Nota: Por ano de produção

Segundo o ANUALPEC 2007, a distribuição geográfica do plantel de aves poedeiras de ovos comerciais (ovos brancos e vermelhos), dá-se da seguinte forma (tabela 01): 55,24% (região Sudeste), 18,02% (região Sul), 15,82% (região Nordeste), 7,10 (Centro oeste) e 3,82% (região Norte).

De 1997 a 2006, o plantel nacional de poedeiras comerciais cresceu

89,53% (52.075 mil cabeças, em 1997 para 98.698 mil cabeças, em 2006). Considerando-se as regiões, no período em análise, todas as regiões

experimentaram crescimento no plantel de poedeiras comerciais: Região Sul (78,09%), Região Norte (163,71%), Região Sudeste (88,43%), Região Nordeste (99,46) e Centro Oeste (79,84 %).

38

Tabela 02 - Evolução do Plantel de poedeiras comerciais no Brasil (ovos brancos e vermelhos), 1997 a 2006. (em mil cabeças) Regiões 1997 2006 Var. % Norte 1.430 3.771 163,71 Nordeste 7.827 15.612 99,46 Sudeste 28.932 54.517 88,43 Sul 9.987 17.786 78,09 Centro Oeste 3.899 7.012 79,84 Brasil 52.074 98.696 89,53 Fonte: Anualpec 2004 ( FNP Consultoria e Agroinformativos)

Segundo estes dados estatísticos de 2006, os maiores plantéis de aves de postura (ovos brancos e vermelhos) encontram-se nos seguintes estados, a saber, (tabela 03): São Paulo (37.046 mil cabeças), Minas Gerais (11.438 mil cabeças), Paraná (8.564 mil cabeças), Rio Grande do Sul (7.081 mil cabeças), Ceará (3.704 mil cabeças) e Goiás (3.386 mil cabeças). Tabela 03 - Evolução do Plantel de poedeiras comerciais no Brasil (ovos brancos e vermelhos), nos principais estados produtores, 1997 e 2006. (em mil cabeças) Estados 1997 2006 Var. % São Paulo 22.182 37.046 67,01 Minas Gerais 4.593 11.438 149,03 Paraná 5.141 8.564 66,58 Rio Grande do Sul 3.563 7.081 98,74 Pernambuco 3.013 5.853 94,26 Ceará 1.989 3.704 86,22 Goiás 2.292 3.386 47,73 Brasil 52.074 98.696 89,53 Fonte: Anualpec 2007 (FNP Consultoria e Agroinformativos)

No período de 1997 a 2006, dentre os principais produtores de ovos comerciais, aqueles que tiveram o menor crescimentos em seus plantéis de poedeiras comerciais foram: Goiás (47,73%), São Paulo (67,01%) e Paraná (66,58%). Por outro lado, os estados que apresentaram as maiores taxas de crescimento nos plantéis, foram: Minas Gerais (149,03%) Ceará (24,9%), Rio Grande do Sul (98,74%) e Pernambuco (94,26%).

Vale dizer que no país coexistem outras fontes de dados estatísticos sobre plantel de poedeiras e produção ovos comerciais, a já citada anteriormente, e a UBA (União Brasileira de Avicultura), cujos números seguem abaixo (tabela 04).

39

Tabela 04 – Brasil - Plantel de Poedeiras e Produção de Ovos, 2002 a 2006

Plantel de Poedeiras em Produção

Ovos (unidades)

Ovos (caixas 30 dúzias)

Ano

Brancas Vermelhas Total Total Total 2006 73.161.908 20.044.421 93.206.329 26.536.498.065 73.712.4942005 67.889.222 18.645.520 86.534.742 24.638.508.205 68.442.2992004 64.331.164 17.858.191 82.189.355 23.874.597.460 66.318.3252003 62.687.762 16.708.724 79.396.486 22.628.007.000 62.855.5752002 62.343.145 19.248.002 81.591.147 22.737.135.000 63.158.710Fonte: UBA (União Brasileira de Avicultura) – Relatório Anual 2004/05 e 2005/06.

Segundo estes números, de 2002 para 2003 o plantel nacional de postura decresceu 2,69%, fato que atingiu a todos os estados tradicionais produtores de ovos. A elevação dos preços dos insumos, especialmente milho e farelo de soja, principais ingredientes das rações, foi o fato marcante e causador de mais esta crise na avicultura de postura nacional. b) - Produção de ovos para consumo humano, segundo o ANULPEC 2007 Tabela 05 - Evolução da produção de ovos (ovos brancos e vermelhos), por Estados principais, 1997 a 2006. (caixa de 30 dúzias) Estados 1997 2006 Var.% Part.% - 2006 São Paulo 14.906.093 24.590.364 64,97 37,55 Minas Gerais 3.090.053 7.594.148 145,76 11,60 Paraná 3.463.719 5.677.273 63,91 8,67 Rio G. do Sul 2.389.620 4.689.635 96,25 7,16 Pernambuco 2.016.201 3.874.779 92,18 5,92 Ceará 1.342.749 2.459.436 83,16 3,76 Goiás 1.545.382 2.233.960 44,56 3,41 Brasil 34.979.000 65.487.000 87,22 100,0 Fonte: Anualpec 2007 (FNP Consultoria e Agroinformativos)