Embed Size (px)

Citation preview

ANÁLISE DA RELAÇÃO ENTRE VALOR

DE BOLSA E ECONOMIC VALUE

ADDED (EVA): UMA COMPARAÇÃO

ENTRE DUAS EMPRESAS BRASILEIRAS

DO SETOR DE TRANSPORTE AÉREO

Sergio Guimaraes Nogueira (UFU)

Breno Augusto de Oliveira Silva (UFU)

Karem Cristina de Sousa Ribeiro (UFU)

Atentos às oportunidades de captação de recursos em mercados com

alto nível de competição, os acionistas das empresas estão cada vez

mais preocupados com a geração de valor em longo prazo. Como

consequência, os executivos das empresas vêm bbuscando a

implementação de estratégias e práticas que visem a geração de

riqueza para o acionista. Nesse contexto, as métricas de desempenho

EVA (Economic Value Added) e MVA (Market Value Added) procuram

mostrar a ideia de perenidade dessas estratégias diferenciadoras

(geração de riqueza). Considerando que o valor de bolsa e os

indicadores de geração de valor são cada vez mais utilizados pelos

investidores ao analisar o desempenho econômico e operacional de

uma empresa, o objetivo deste artigo é verificar a existência de relação

entre o valor de bolsa e a métrica de desempenho EVA, a partir da

análise de duas empresas brasileiras do setor de transporte aéreo.

Para cada empresa, os valores de bolsa e de EVA foram calculados

para os trimestres dos exercícios de 2006 a 2010 e analisados

estatisticamente, a fim de se observar a existência de correlação entre

as variáveis, a tendência linear para cada variável no período

analisado, bem como a existência de diferenças entre as duas empresas

para cada parâmetro. Para analisar a relação entre valores de bolsa e

valores de EVA para cada empresa, utilizou-se o teste de correlação de

Pearson ou Spearman, para os dados que apresentaram distribuição

normal e não normal, respectivamente. Para cada empresa, as médias

de ambos os parâmetros nos diferentes períodos de tempo foram

analisadas separadamente para tendência linear por meio de one-way

ANOVA, a fim de se observar o comportamento das duas variáveis ao

longo dos períodos. Para verificar diferenças significativas de cada

parâmetro entre as duas empresas analisadas nos diferentes períodos

de tempo, foi realizada a análise de two-way ANOVA e teste de

comparação múltipla de Bonferroni. Para todas as análises, valores de

p < 0,05 foram considerados estatisticamente significativos. Para a

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

2

variável valor de bolsa, observou-se que as duas empresas

apresentaram curvas significativamente decrescentes, enquanto que,

para a variável EVA, as curvas não apresentaram alterações

significativas. Em relação às diferenças significativas entre as duas

empresas, analisadas para cada variável separadamente, os resultados

demonstraram que os valores de bolsa apresentaram diferenças entre

as empresas nos períodos de 2007 e 2008, enquanto os valores de EVA

apresentaram diferenças no período de 2008.

Palavras-chaves: Geração de valor, valor de bolsa, EVA, desempenho

econômico.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

3

1. INTRODUÇÃO

1.1. Importância do tema e problema de pesquisa

A globalização e o alto nível de competição dos mercados fazem os recursos dos

investidores migrarem de um investimento para outro constantemente e as empresas estão cada

vez mais sendo avaliadas por suas práticas de sustentabilidade e transparência. Por este motivo, a

preocupação dos acionistas com a geração de valor em longo prazo é crescente. Como

conseqüência, os executivos das empresas têm sido reconhecidos em seus empregos ou até

mesmo sobrevivido a eles, por meio da busca incessante de estratégias e práticas que

proporcionam a criação de valor para o acionista.

Diante deste contexto, diferenciar-se parece ser condição fundamental para permanência

no mercado. Tais mudanças são refletidas no conceito de qualidade. A competitividade, antes

pautada no aspecto da durabilidade, passou a ser relacionada com o produto em si e o seu preço.

O produto não precisa ser necessariamente inquebrável ou infalível, mas deve apresentar os

atributos que o consumidor procura e o preço que está disposto a pagar (ASSAF NETO, 2008).

A relação entre o valor de bolsa com os indicadores que consideram custo de

oportunidade ou custo total de capital e, consequentemente, o risco do investimento, é cada vez

mais utilizada pelos investidores ao analisar o desempenho econômico e operacional de uma

empresa. Os conceitos de valor de mercado adicionado (MVA – Market Value Added) e de valor

econômico agregado (VEA ou EVA – Economic Value Added) procuram mostrar a ideia de

perenidade de estratégias diferenciadoras (fluxo de caixa positivo no longo prazo) e ilustram,

dentre outros aspectos, que nem sempre uma empresa que possui lucro contábil está gerando

valor.

A escolha do setor de transporte aéreo como objeto de estudo deve-se à importância

deste segmento para a logística brasileira, tanto no que se refere a transporte de cargas como

de passageiros. Nesse contexto, destacam-se duas empresas: TAM Linhas Aéreas S/A e GOL

Linhas Aéreas Inteligentes S/A. A justificativa prática do artigo é a relevância destas duas

companhias no cenário brasileiro e crescente procura pelos serviços nos últimos anos. Tais

empresas precisam satisfazer interesses de diversos públicos – acionistas, consumidores,

governo, fornecedores, administradores – que podem ser conflitantes em alguns casos. No

entanto, sob a ótica dos acionistas, a maior necessidade a ser cumprida é a remuneração do

capital investido. Uma das principais medidas de criação de valor para o acionista é o EVA.

Portanto, o presente artigo propõe analisar a criação de valor e sua relação com o valor de

bolsa para as duas principais empresas brasileiras do setor de transporte aéreo.

1.2. Objetivos

O presente artigo tem como objetivo geral verificar a existência de relação entre o

valor de bolsa das empresas e a métrica de desempenho EVA, a partir da análise de duas

empresas do setor de transporte aéreo do Brasil. Para alcançar o objetivo geral, delineou-se

como objetivos específicos:

- Identificar os valores de bolsa e de EVA das empresas da amostra, para os períodos

trimestrais de 2006 a 2010;

- Verificar, para cada empresa, o comportamento das duas variáveis ao longo do período

analisado;

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

4

- Verificar a existência de diferenças entre as duas empresas para cada variável, nos períodos

analisados.

2. FUNDAMENTAÇÃO TEÓRICA

O setor de transporte aéreo no Brasil obteve desenvolvimento relevante na última década,

mas ainda é considerado um grande gargalo para a logística brasileira, tanto no que se refere a

transporte de pessoas como de cargas. Jesus-Junior e Ferreira-Junior (2010) destacam entre as

principais mudanças no setor de aviação civil brasileiro, ocorridas a partir de 1990, a

desregulamentação e liberalização do mercado de transporte aéreo e as conseqüentes alterações

no modelo de operação da malha.

Recentes estudos se mostram preocupados com o atendimento à demanda de cargas e

passageiros para os próximos 20 anos. Além do crescimento anual projetado para o PIB, e

especificamente para o fluxo de passageiros e cargas, o Brasil ainda terá um crescimento extra e

pontual com os eventos da Copa do Mundo em 2014 e das Olimpíadas em 2016. Um destes

estudos é o relatório do setor de transporte aéreo no Brasil, encomendado pelo Banco Nacional

de Desenvolvimento (BNDES) à consultoria McKinsey & Company e que foi divulgado em

janeiro de 2010. Neste estudo é mencionado, por exemplo, que de 2003 a 2008, o número de

viagens realizadas pelo mercado brasileiro cresceu a taxas de 10% ao ano, bem superior ao PIB

que cresceu 4,7% ao ano no mesmo período. No entanto, há discrepâncias significativas entre

estes estudos. O levantamento feito pela consultoria McKinsey & Company, mesmo enumerando

diversos pontos a ser melhorados e gargalos já existentes, afirma que “atualmente, a

disponibilidade de aeroportos e a cobertura da malha aérea doméstica mostram-se, de maneira

geral, adequadas, com distribuição que espelha a da população”. (MCKINSEY & COMPANY,

2010). Já Abreu (2008) coloca que “os investimentos para melhorias, expansão ou construção de

componentes da infraestrutura aeroportuária foram tímidos, não acompanhando o processo de

desenvolvimento do setor”.

A infraestrutura aeroportuária no Brasil é administrada basicamente por uma empresa

pública – a INFRAERO – que coordena os aeroportos responsáveis por mais de 95% do tráfego

aéreo civil. “Dos 20 principais aeroportos nacionais, 13 já apresentam gargalos em terminais de

passageiros” (MCKINSEY & COMPANY, 2010). A solução para o problema, além da

promoção de obras em um prazo curto, com investimentos maciços que atenderiam esta

crescente demanda, seriam ações nos âmbitos da administração aeroportuária, serviços aéreos e

governança.

A Figura 1 mostra o quanto o setor de aviação civil no Brasil foi concentrado em poucas

empresas nos últimos anos. Jesus-Junior e Ferreira-Junior (2010) corroboram esta ideia ao

relembrar que por 20 anos (entre os anos 1980 e 2000), apenas quatro companhias dominaram o

mercado. Posteriormente, o oligopólio virou um duopólio.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

5

Figura 1. Evolução da participação de mercado das empresas do setor aéreo. Dados expressos em

%.

Fonte: McKinsey & Company (2010).

A Figura 2, além de mostrar a concentração do mercado também deixa clara a evolução

do número de passageiros transportados.

Figura 2. Evoluçãodo número de passageiros transportados por companhia aérea. Dados

expressos em milhões. Fonte: Mckinsey & Company (2010).

A geração de valor está associada ao conceito de custo de oportunidade. Este conceito

está relacionado com a escolha de uma alternativa de investimento, entre diversas outras, que

maximiza a satisfação do agente econômico em relação ao retorno obtido (FIPECAFI, 2001).

Assaf Neto (2008) inclui nesta discussão o conceito de risco semelhante, ou seja, somente é

coerente comparar custo de oportunidade entre investimentos cuja incerteza na obtenção de

retorno seja semelhante.

Beuren (1993) acrescenta a conclusão de que “o custo de oportunidade não depende de

quem está usando estes recursos”. Segue então a ideia de que a alternativa a ser escolhida em

detrimento de outra não relaciona-se necessariamente apenas com investimentos dentro da

empresa ou unidade de negócio, mas também fora dela.

Importante reforçar que este conceito passa a não considerar, não apenas se a empresa

produz lucro ou prejuízo, mas também se mesmo produzindo este, continua sendo atrativo

investir em ativos desta organização.

2.1. Economic Value Added (EVA) e Market Value Added (MVA)

Os conceitos de EVA e MVA estão respectivamente ligados à geração de valor e geração

de riqueza. Ambos os conceitos foram desenvolvidos por Joel Stern e Bernnett G. Stewart

durante a década de 1980. Lehn e Makhija (1996) e Sheikholeslami (2001) argumentam que,

além de medidas de desempenho, o EVA e o MVA são conceitos utilizados por muitas empresas

para implementar planos de participação nos lucros e resultados de executivos.

O conceito de EVA trouxe inovações significativas para as áreas de finanças corporativas

e gestão de investimentos. A aceitação desta métrica de desempenho se deu pela maneira

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

6

diferente de tratar a rentabilidade de uma empresa. Diferentemente dos outros indicadores de

desempenho, como o EBITDA (Earnings before interest, taxes, depreciation and amortization) e

o lucro operacional, o EVA considera a rentabilidade residual, já deduzida dos custos de capital.

Por este motivo, está diretamente relacionada à exigência de maximização de riqueza do

acionista. (GRANT, 2003).Ao ser comparado com o custo de oportunidade, o EVA se diferencia

das medidas tradicionais de avaliação de desempenho que baseiam-se exclusivamente em dados

contábeis, como por exemplo o Retorno sobre o Investimento (ROI), o Retorno sobre o

Patrimônio Líquido (ROE) ou ainda índices como o índice Preço/Lucro.

A Figura 3, elaborada por Bastos (1999), ilustra a criação de valor pelo EVA e a

formação do lucro econômico. O lucro econômico é o lucro efetivo da empresa, ou seja, o

resultado operacional líquido, que desconsidera as despesas financeiras de capital de terceiro e os

benefícios fiscais (economia de imposto de renda) por elas gerados. O Lucro Econômico é

aquele construído a partir da atividade fim e dos processos intrínsecos ao negócio da empresa e,

portanto, não deve ser influenciado por variáveis financeiras externas a estes processos.

De acordo Assaf Neto (2008), o EVA pode ser calculado através das seguintes equações:

Equação 1: )( totaltoinvestimenxWACC

líquidoloperacionaresultadoEVA

Equação 2: totaltoinvestimenxWACCROIEVA )(

Equação 3: )( PLxKpcustolíquidolucroEVA

Onde:

ROI: Retorno sobre o Investimento

WACC: Custo médio ponderado de capital

Investimento total: Ativo total – Passivos Não Onerosos

Custo Kp: Custo do Capital Próprio

PL: Patrimônio Líquido

Figura 3. Lucro econômico em função do EVA e do WACC. Fonte: Bastos (1999).

O WACC (Weighted Average Cost of Capital) ou custo médio ponderado de capital

considera o custo do capital próprio e o custo do capital de terceiros, ponderando os respectivos

percentuais sobre a composição total de capital da empresa.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

7

WACC = (% Kp x custo de oportunidade) + (% Kt x custo de captação do Kt)

Onde:

Kp: Capital Próprio

Kt: Capital de Terceiros

Ainda de acordo com a Figura 3, caso exista lucro econômico, mas este for menor que o

WACC, a empresa estará “destruindo valor”. Esse é um dos motivos pelo qual muitas empresas

migram para este modelo que aponta valor (e não lucro) como uma medida mais efetiva de

desempenho financeiro.

Convém esclarecer que os “Passivos Não Onerosos” são aqueles que não acarretam

despesas financeiras para a empresa: salários e contribuições, dividendos a pagar, tributos a

recolher ou fornecedores.

Bastos (1999) afirma que, mesmo o MVA sendo a principal medida de criação de riqueza

para os acionistas, o EVA muitas vezes torna-se mais aplicável, pois permite a apuração do valor

ao nível de unidades de negócio, fato que nem sempre é possível ser avaliado a preços de

mercado. Isso porque o EVA relaciona-se com conceitos de “direcionadores de valor”,

“capacidades diferenciadoras” e “estratégias financeiras”.

O primeiro conceito refere-se a qualquer variável que exerça impacto na organização e

sobre o valor da mesma. Os direcionadores de valor estão ligados aos objetivos estratégicos que,

por sua vez, relacionam-se com o segundo conceito: capacidades diferenciadoras. As

capacidades diferenciadoras são definidas como “estratégias adotadas que permitem às empresas

atuarem com um nível de diferenciação em relação a seus concorrentes de mercado, assumindo

uma vantagem competitiva e maior agregação de valor a seus proprietários” (ASSAF NETO,

2008). Já as estratégias financeiras também representam caminhos capazes de levar a empresa à

maximização de seu valor e são divididas em três dimensões: operacionais, financiamento e

investimento (ASSAF NETO, 2008).

Bastos (1999), além de considerar as estratégias financeiras como sendo os próprios

direcionadores de valor, adiciona uma quarta dimensão: racionalização. A racionalização está

ligada com o conceito de investimento. Enquanto este se preocupa com a decisão de investir ou

não em determinado projeto, aquela se preocupa com o desinvestimento em projetos cujo valor

presente líquido é negativo.

Após a geração de valor, a próxima etapa é a geração de riqueza, a qual está associada ao

conceito de MVA. O MVA está intimamente ligado com o valor de mercado da empresa. Bastos

(1999) ilustra esta ideia dizendo que “uma empresa capaz de gerar EVA positivos, ano após ano,

provavelmente terá crescimento no seu MVA. O autor afirma ainda que o contrário também seja

possível e “... cedo ou tarde se refletirá na queda de seu MVA”. Assaf Neto (2008) relaciona o

conceito de riqueza com a expectativa dos acionistas, ao afirmar que a riqueza reflete o valor de

mercado da empresa, com base nos retornos das ações negociadas em bolsa.

O conceito de riqueza associa-se com o comportamento futuro da empresa esperado pelos

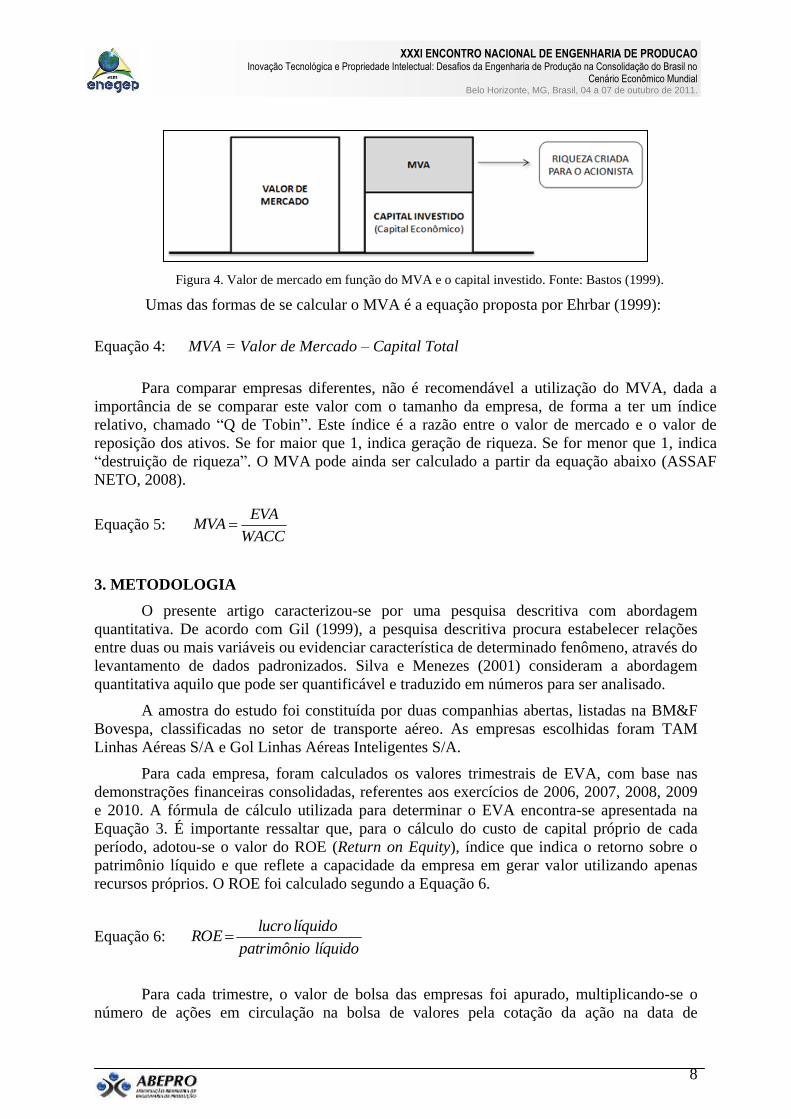

acionistas. Neste raciocínio, valor de mercado (que está associado a este comportamento) nem

sempre será a soma dos ativos da empresa (montante do capital investido). Se o valor de

mercado, também chamado por alguns autores de valor de bolsa, for maior que esta soma, diz-se

que a empresa gerou riqueza (Figura 4).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

8

WACC

EVAMVA

Figura 4. Valor de mercado em função do MVA e o capital investido. Fonte: Bastos (1999).

Umas das formas de se calcular o MVA é a equação proposta por Ehrbar (1999):

Equação 4: MVA = Valor de Mercado – Capital Total

Para comparar empresas diferentes, não é recomendável a utilização do MVA, dada a

importância de se comparar este valor com o tamanho da empresa, de forma a ter um índice

relativo, chamado “Q de Tobin”. Este índice é a razão entre o valor de mercado e o valor de

reposição dos ativos. Se for maior que 1, indica geração de riqueza. Se for menor que 1, indica

“destruição de riqueza”. O MVA pode ainda ser calculado a partir da equação abaixo (ASSAF

NETO, 2008).

Equação 5:

3. METODOLOGIA

O presente artigo caracterizou-se por uma pesquisa descritiva com abordagem

quantitativa. De acordo com Gil (1999), a pesquisa descritiva procura estabelecer relações

entre duas ou mais variáveis ou evidenciar característica de determinado fenômeno, através do

levantamento de dados padronizados. Silva e Menezes (2001) consideram a abordagem

quantitativa aquilo que pode ser quantificável e traduzido em números para ser analisado.

A amostra do estudo foi constituída por duas companhias abertas, listadas na BM&F

Bovespa, classificadas no setor de transporte aéreo. As empresas escolhidas foram TAM

Linhas Aéreas S/A e Gol Linhas Aéreas Inteligentes S/A.

Para cada empresa, foram calculados os valores trimestrais de EVA, com base nas

demonstrações financeiras consolidadas, referentes aos exercícios de 2006, 2007, 2008, 2009

e 2010. A fórmula de cálculo utilizada para determinar o EVA encontra-se apresentada na

Equação 3. É importante ressaltar que, para o cálculo do custo de capital próprio de cada

período, adotou-se o valor do ROE (Return on Equity), índice que indica o retorno sobre o

patrimônio líquido e que reflete a capacidade da empresa em gerar valor utilizando apenas

recursos próprios. O ROE foi calculado segundo a Equação 6.

Equação 6: líquidopatrimônio

líquidolucroROE

Para cada trimestre, o valor de bolsa das empresas foi apurado, multiplicando-se o

número de ações em circulação na bolsa de valores pela cotação da ação na data de

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

9

fechamento do período analisado. Os dados para o cálculo do EVA e do valor de bolsa das

empresas foram obtidos a partir de suas demonstrações financeiras consolidadas,

disponibilizadas nos sites da Comissão de Valores Mobiliários (CVM), da BM&F Bovespa e

das próprias empresas.

Os dados obtidos foram analisados estatisticamente por meio do programa GraphPad

Prism, versão 5.0. Primeiramente, os dados foram submetidos ao teste de normalidade de

Shapiro-Wilks. Para analisar a relação entre valores de bolsa e valores de EVA para cada

empresa, utilizou-se o teste de correlação de Pearson ou Spearman, para os dados que

apresentaram distribuição normal e não normal, respectivamente. Para cada empresa, as

médias de ambos os parâmetros nos diferentes períodos de tempo foram analisadas

separadamente para tendência linear por meio de one-way ANOVA, a fim de se observar o

comportamento das duas variáveis ao longo dos períodos. Para verificar diferenças

significativas de cada parâmetro entre as duas empresas analisadas nos diferentes períodos de

tempo, foi realizada a análise de two-way ANOVA e teste de comparação múltipla de

Bonferroni. Para todas as análises, valores de p < 0,05 foram considerados estatisticamente

significativos.

4. RESULTADOS E DISCUSSÃO

O cálculo do custo de capital próprio nem sempre é facilmente observável. Alguns

modelos teóricos como o CAPM (Capital Asset Pricing Model) têm se mostrado como

referência para se determinar o retorno mínimo exigido pelos acionistas, de forma a

compensar o seu custo de oportunidade. Apesar disso, a forma mais simples de se encontrar o

custo do capital próprio, com o mínimo nível de segurança, continua sendo: indagar

diretamente ao acionista (FIPECAFI, 2001). Como dito anteriormente, para este estudo,

adotou-se o ROE como o custo de capital próprio de cada período analisado, pois reflete o

valor que a empresa foi capaz de gerar utilizando apenas capital próprio. Os valores de bolsa e

de EVA de cada empresa nos períodos analisados encontram-se na Tabela 1.

PERÍODO TAM GOL

Valor de bolsaa

EVAa

Valor de bolsaa

EVAa

1T 2006 6.430.419.458,20 10.761,88 6.074.233.419,17 19.697,18

2T 2006 7.880.387.876,90 27.311,02 7.753.500.441,47 51.225,20

3T 2006 9.533.627.501,80 35.917,60 7.576.269.093,47 23.067,86

4T 2006 9.742.800.008,45 82.141,06 6.551.871.902,03 17.337,40

1T 2007 8.908.795.440,48 394,68 6.877.847.819,87 22.482,68

2T 2007 9.652.141.246,40 9.550,64 6.973.504.377,50 -157.023,30

3T 2007 8.561.168.423,40 17.346,00 5.138.982.079,19 -145.484,54

4T 2007 7.694.917.900,15 41.087,76 5.074.579.644,35 -238.184,16

1T 2008 4.879.962.663,78 3.204,48 3.401.072.199,38 63.390,82

2T 2008 5.032.053.662,25 8.686,98 2.627.293.141,55 123.809,10

3T 2008 6.098.698.453,50 33.283,32 2.061.875.641,52 348.551,84

4T 2008 2.676.901.963,17 62.173,34 1.868.667.651,56 450.619,72

1T 2009 1.981.198.584,03 30.187,22 1.865.535.018,48 -563,28

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

10

2T 2009 3.003.671.732,16 -16.339,08 2.425.553.709,68 -39.941,64

3T 2009 3.513.653.430,00 -31.134,02 3.412.190.413,28 -13.827,78

4T 2009 5.564.623.132,14 -31.494,86 4.745.388.371,46 -389.337,34

1T 2010 4.706.823.630,15 12.261,00 4.214.714.721,10 14.146,80

2T 2010 3.905.169.525,00 66.307,56 4.092.075.101,82 29.137,36

3T 2010 6.134.428.657,38 64.052,62 4.701.274.080,20 29.314,76

4T 2010 6.004.323.830,58 67.619,44 4.587.965.736,30 40.890,36

a Valores de bolsa e EVA expressos em reais.

Tabela 1. Valor de bolsa e valor econômico agregado (EVA) para as empresas da amostra.

Os dados obtidos na Tabela 1 foram submetidos ao teste de normalidade de Shapiro-

Wilks. Para a TAM, os valores de bolsa e de EVA apresentaram distribuição normal, com

valores de p iguais a 0,4030 e 0,5554, respectivamente. Para a GOL, os valores de bolsa

apresentaram distribuição normal (p = 0,2860), enquanto os valores de EVA não tiveram

distribuição normal (p = 0,0165). Portanto, para analisar a relação entre os valores de bolsa e

de EVA da TAM e da GOL, utilizou-se o teste de correlação de Pearson (r) e de Spearman

(rS), respectivamente. A Figura 5 apresenta os resultados destes testes.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

11

Valor de bolsa (R$) - TAM

EV

A (

R$)

- T

AM

0 2.510 0 9 5.010 0 9 7.510 0 9 1.010 1 0

-4.010 4

-2.010 4

0

2.010 4

4.010 4

6.010 4

8.010 4

1.010 5

r = 0,1667

p = 0,4824

A

Valor de bolsa (R$) - GOL

EV

A (

R$)

- G

OL

0 2.510 0 9 5.010 0 9 7.510 0 9 1.010 1 0

-610 0 5

-410 0 5

-210 0 5

0

210 0 5

410 0 5

610 0 5

rS = -0,2857

p = 0,2220B

Figura 5. Análise da correlação entre os valores de bolsa e EVA das empresas TAM (A) e

GOL (B) para os períodos trimestrais de 2006 a 2010, realizada pelo teste de correlação de

Pearson (r) e Spearman (rS), respectivamente.

Por meio da Figura 5, observa-se que não há correlação entre valor de bolsa e EVA

para nenhuma das empresas analisadas. Quanto mais próximo de 1 é o valor de r, mais alta é a

correlação entre as duas variáveis. Uma correlação é considerada significativa quando p <

0,05 (intervalo de confiança de 95%). A TAM apresentou uma correlação positiva baixa (r =

0,1667) e não significativa (p = 0,4824). Já a GOL apresentou correlação negativa baixa (rS =

-0,2857) e não significativa (p = 0,2220). Os resultados mostram que não há uma relação

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

12

clara, direta ou indireta, entre o valor gerado pelas empresas aos acionistas e as respectivas

cotações dos preços das ações na bolsa de valores (valor de bolsa). Os presentes resultados

corroboram os relatos de Bastos e colaboradores (2009), que analisaram 93 empresas entre os

períodos de 2001 e 2007, e rejeitaram o EVA como melhor medida de desempenho do retorno

das ações, por também não encontrarem relações claras entre o EVA e o valor de bolsa das

empresas.

Os resultados do teste de tendência linear (one-way ANOVA), utilizado para verificar

o comportamento de cada parâmetro (valor de bolsa e EVA) para as empresas analisadas nos

diferentes períodos de tempo, estão demonstrados na Figura 6.

No período analisado, a empresa TAM apresentou valores mercado em torno de R$

8,5 bilhões entre os anos de 2006 e 2007, havendo uma queda brusca em 2008 de cerca de

50% em relação aos períodos anteriores. Esta queda continuou a ser verificada em 2009,

sendo que apenas a partir de 2010, a empresa apresentou uma recuperação, porém, ainda

abaixo dos valores iniciais. Para a empresa GOL, observou-se comportamento semelhante.

Entre os anos de 2006 e 2007, os valores de bolsa giraram em torno de R$ 6,5 bilhões. Em

2008, houve uma queda brusca de cerca de 60% em relação aos períodos anteriores.

Diferentemente da TAM, a recuperação da GOL teve início já em 2009, e continuou em 2010.

Porém, assim como para a TAM, esta recuperação ainda foi abaixo dos valores iniciais

(Figura 6-A). A queda verificada em 2008 para as duas empresas pode ter sido causada

possivelmente pela crise financeira internacional, que atingiu vários setores da economia e

abalou a confiança dos investidores. A instabilidade do mercado afeta o volume de ações

negociado na bolsa de valores e provoca mudanças no preço das ações em circulação. A

análise estatística mostrou que as duas empresas apresentaram curvas significativamente

decrescentes (p < 0,0001 para TAM e p = 0,0002 para GOL).

A Figura 6-B demonstra o comportamento dos valores de EVA para as duas empresas.

A TAM apresentou, em 2006, um valor de EVA de cerca de R$ 39 mil, com queda brusca em

2009 de cerca 130% em 2009 e recuperação em torno de 35% em 2010, em relação ao

período inicial. Para a GOL, as variações ocorridas nos valores de EVA durante o período

foram mais acentuadas. Em 2006, o EVA foi de cerca de R$ 28 mil, apresentando queda

brusca em torno de 560% em 2007, aumento de cerca de 290% em 2008, nova queda em 2009

em torno de 145%, e novamente um aumento de cerca de 125% em 2010, sempre em relação

ao período anterior. A análise estatística mostrou que as duas empresas não apresentaram

alterações significativas nas curvas de EVA (p = 0,9562 para TAM e p = 0,9294 para GOL).

A Figura 6 demonstra, ainda, as diferenças significativas de cada parâmetro (valor de

bolsa e EVA) entre as duas empresas analisadas nos diferentes períodos de tempo. De acordo

com a Figura 6-A, os valores de bolsa da TAM e da GOL são diferentes entre si apenas em

2007 (p < 0,01) e 2008 (p < 0,05). Pode-se inferir, portanto, uma tendência de que empresas

pertencentes ao mesmo setor e com market share semelhantes, tenham valores de bolsa

parecidos. De acordo com a Figura 6-B, os valores de EVA da TAM e da GOL são diferentes

entre si apenas em 2008 (p < 0,01).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

13

V

alo

r d

e b

ols

a (

R$)

2006

2007

2008

2009

2010

0

2.5100 9

5.0100 9

7.5100 9

1.0101 0

TAM

GOL

A

**

*#

#

EV

A (

R$)

2006

2007

2008

2009

2010

-4100 5

-2100 5

0

2100 5

4100 5

6100 5

TAM

GOL

B

**

Figura 6. Análise dos valores de bolsa (A) e EVA (B), calculados para as empresas TAM e

GOL nos períodos anuais de 2006 a 2010. Dados expressos em média e desvio-padrão. #Diferenças estatisticamente significantes pelo teste one-way ANOVA e pós-teste de

tendência linear. *Diferenças estatisticamente significantes entre as empresas para cada

período analisado foram calculadas por two-way ANOVA (*p < 0,05; **p < 0,01).

5. CONSIDERAÇÕES FINAIS

O presente estudo permitiu verificar a existência de relação entre o valor de bolsa

(valor de bolsa) das empresas e a métrica de desempenho EVA, a partir da análise de duas

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

14

empresas do setor de transporte aéreo do Brasil. As empresas que compuseram a amostra

foram TAM Linhas Aéreas S/A e GOL Linhas Aéreas Inteligentes S/A. Para cada empresa, os

valores de bolsa e de EVA foram calculados para os períodos trimestrais de 2006 a 2010. Os

dados obtidos foram analisados estatisticamente, a fim de se observar a correlação entre as

duas variáveis, a existência de tendência linear para cada variável no período analisado, bem

como a existência de diferenças entre as duas empresas para cada parâmetro.

Os resultados obtidos demonstraram que não há correlação significativa entre valor de

bolsa e EVA para nenhuma das empresas analisadas. Para a variável valor de bolsa, observou-

se que as duas empresas apresentaram curvas significativamente decrescentes, enquanto que,

para a variável EVA, as curvas não apresentaram alterações significativas. Em relação às

diferenças significativas entre as empresas para cada variável separadamente, os resultados

demonstraram que os valores de bolsa apresentaram diferenças entre as empresas nos

períodos de 2007 e 2008, enquanto os valores de EVA apresentaram diferenças no período de

2008. A semelhança entre as duas empresas para as variáveis pesquisadas pode ter ocorrido

em função das mesmas pertencerem ao mesmo setor e possuírem participações de mercado

parecidas.

Ressalta-se que os resultados mostram que a existência de lucros não é sinônimo de

geração de valor para o acionista. O fato de auferir lucro não implica necessariamente em um

EVA positivo, e não garante, dessa forma, a remuneração adequada ao capital investido.

Analisando as demonstrações financeiras consolidadas do segundo, terceiro e quarto

trimestres de 2009, observa-se que, apesar de as duas empresas apresentarem lucro líquido

positivo, os seus valores de EVA foram negativos para esses períodos.

O setor pesquisado compreende poucas empresas. Assim, os resultados encontrados

podem ser diferentes quando o método for aplicado a outros setores da economia, que

possuam uma maior quantidade de empresas. Outro ponto a ser discutido é o cálculo do EVA,

para o qual adotou-se valores históricos do ROE como sendo o custo do capital próprio. Um

maior ou menor custo de capital próprio afetará diretamente o valor do EVA. Portanto, a

utilização de qualquer parâmetro diferente do ROE poderá provocar alterações nos resultados

finais.

Em relação ao valor de bolsa, é importante ressaltar que se trata de uma variável

sistemática de mercado, não controlável pela empresa, uma vez que o preço das ações é

influenciado por variáveis externas da economia, como por exemplo, preços de commodities,

crises financeiras, políticas de crédito, tributação, especulação e variações cambiais. Em

decorrência disto, a própria existência de relações entre valor de bolsa e EVA pode ser

questionada, pois uma empresa pode apresentar crescimento constante nos valores de EVA e,

ao mesmo tempo, queda no preço das ações e, conseqüentemente, no seu valor de bolsa, e

vice-versa.

6. REFERÊNCIAS BIBLIOGRÁFICAS

ABREU, F.E.L.V. Análise sistêmica do setor aéreo brasileiro: propostas para o

planejamento do setor. 2008. 156p. Dissertação (Mestrado em Engenharia Civil e Ambiental).

Universidade de Brasília, Brasília, 2008.

ASSAF NETO, Alexandre. Finanças Corporativas e Valor. 3.ed. São Paulo: Atlas, 2008.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

15

BASTOS, N.T. Avaliação de desempenho de bancos brasileiros baseada em criação de valor

econômico. Revista de Administração. São Paulo, v.34, n.3, jul-set. 1999.

BASTOS, D.D.; NAKAMURA, W.T.; DAVID, M.; ROTTA, U.A.S. A relação entre o

retorno das ações e as métricas de desempenho: evidências empíricas para as companhias

abertas no Brasil. Revista de Gestão USP. São Paulo, v.16, n.3, p.65-79, 2009.

BEUREN, I.M. Conceituação e Contabilização do Custo de Oportunidade. Caderno de estudos

da FIPECAFI, n.8, São Paulo, 1993.

EHRBAR, A. EVA – valor econômico agregado: a verdadeira chave para a criação de

riqueza. Rio de Janeiro: Qualitymark, 1999.

FIPECAFI. MARTINS, E. (Org.). Extinção da correção monetária – os juros sobre o capital

próprio (TJLP) e os dividendos (2ª parte). IOB, São Paulo, Boletim 43/96, p.433-426, 1996.

FIPECAFI. MARTINS, E. (Org.). Avaliação de empresas: da mensuração contábil à

econômica. São Paulo: Atlas, 2001.

JESUS-JUNIOR, L.B. de; FERREIRA-JUNIOR, H. de M. Análise da concorrência no setor

de aviação civil brasileiro. Anais do XIII Encontro Regional de Economia. Porto Alegre,

ago. 2010.

GIL, A.C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999, 206p.

GRANT, J.L. Foundations of economic value added. 2.ed. New Jersey: Wiley Finance,

2003.

LEHN, K.; MAKHIJA, A.K. EVA & MVA as performance measures and signals for strategic

change. Strategy & Leadership, vol.24, p.34-38, 1996.

MCKINSEY & COMPANY. Estudo do setor de transporte aéreo no Brasil. Relatório

Consolidado. Rio de Janeiro, 2010.

SHEIKHOLESLAMI, M. EVA, MVA and CEO compensation. American Business Review.

vol.19, p.13-17, 2001.

SILVA, E.L. da; MENEZES, E.M. Metodologia da pesquisa e elaboração de dissertação.

3.ed. Florianópolis: Laboratório de Ensino a Distância da Universidade Federal de Santa

Catarina (UFSC), 2001, 121p.