Embed Size (px)

Citation preview

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

ANÁLISE DA TRIBUTAÇÃO E SEU IMPACTO SOBRE O CONSUMO, RENDA E

CRESCIMENTO ECONÔMICO NA ECONOMIA BRASILEIRA: UMA ABORDAGEM EMPIRICA

ANALYSIS OF TAXATION AND ITS IMPACT ON CONSUMPTION, INCOME AND ECONOMIC GROWTH IN THE BRAZILIAN ECONOMY: AN APPROACH

EMPIRICA

Sara Sônia de Sá UFRPE/UAST [email protected] Carla Calixto da Silva UFRPE/UAST Doutora em Economia no PIMES/UFPE [email protected] Rachel Silva Almeida UFRPE/UAST Doutoranda em Economia na ISEG – Lisboa/Portugal [email protected] Edilberto Tiago de Almeida PPGECON/UFPE [email protected]

Nayana Ruth Mangueira de Figueiredo UFPB/DGP Doutoranda pelo PPGG/UFPB [email protected]

Grupo de Pesquisa 10: Desenvolvimento Rural, Territorial e Regional

RESUMO Este trabalho tem por objetivo principal estudar o sistema de tributação que incide sobre a economia brasileira e seu impacto sobre a renda, o consumo e o crescimento econômico no período de 1995 a 2014. Para tanto, analisou-se a determinação do peso da tributação sobre os alimentos da cesta básica nacional, bem como, a determinação da variação da renda dessas famílias, principalmente as de baixa renda, segundo o MTE, considerando três níveis de renda: R$362,00, R$724,00 e R$2.172,00, para junho de 2014 e R$339,00, R$678,00 e R$2.034,00 para fevereiro de 2012. Em seguida, estimou-se através do modelo VAR o impacto que os tributos têm sobre o consumo, renda e crescimento econômico. Para análise do VAR foram estimados três modelos distintos, VAR1, VAR2, VAR3, representando Consumo, PIB, e Renda. Os dados utilizados são trimestrais e foram coletados no IPEADATA, IBGE e BCB. Os resultados das análises deixam claros que a renda das famílias

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

varia significativamente com a desoneração dos tributos, e que o Consumo, Renda e Crescimento Econômico sofrem impactos significantes com as alterações dos tributos. Palavras-chave: Tributação, Crescimento Econômico, Consumo, Brasil, VAR.

ABSTRACT

This work has as main objective to study the system of taxation on the Brazilian economy and its impact on income, consumption and economic growth in the period 1995 to 2014 for both, it was analyzed to determine the weight of taxation national basic food basket, as well as the determination of the variation of the income of these families, especially low-income, according to the MTE, considering three levels of income: R$362.00 R$724.00 and R$2,172.00, June 2014 to R$339.00 and R$678.00 and R$2,034.00 for February 2012 then it was estimated by the VAR model the impact that taxes have on consumption, income and economic growth. For analysis of three separate VAR models, VAR1, VAR2, VAR3, representing consumption, GDP, and income were estimated. The data used are quarterly and were collected IPEADATA, IBGE and BCB. The results of the analyzes make clear that household income varies significantly with the exemption of taxes, and the Consumption, Income and Economic Growth suffer significant impacts with changes in taxes. Keywords: Taxacion, Economic Growth, Consumption, Brazil, VAR. 1. INTRODUÇÃO

O setor público brasileiro vem sofrendo mudanças no que tange à relação dos tributos

e seu peso no crescimento econômico do País. Segundo alguns autores1, a atual Constituição Brasileira promulgada em 1988, promoveu uma reestruturação do Sistema Tributário Brasileiro (STB), no qual, expandiu o número de tributos e concedeu maior importância aos impostos sobre a produção e o consumo.

Segundo Sachsida (2011) os impostos tem uma importante função na sociedade e são arrecadados na forma de tributos para que o Estado consiga financiar e prover os bens públicos para a sociedade como educação, saúde e segurança, em troca do recebimento dos mesmos. A principal fonte de receita do governo é a arrecadação tributária. Sem arrecadações de impostos não há como gerar receita. Diante disso, pode-se dizer que os tributos de um país nunca deixarão de existir.

O Brasil possui uma das cargas tributária mais elevada em relação a outros países como, por exemplo, os Estados Unidos e o Japão. Com isso, o sistema tributário acaba se tornando regressivo. Para um país em nível de desenvolvimento, como é o caso do Brasil, o nível da carga tributária não pode ser elevado, pois possivelmente prejudicará a população que sofre com o nível de desigualdade social, fazendo com que, de certo modo, as famílias com nível de renda mais baixo do acabem sofrendo com o alto grau de tributação que há no sistema tributário brasileiro.

O sistema tributário brasileiro atual vem apresentado inúmeros problemas que estão afetando a eficiência da economia do país. Um deles é o excesso da carga tributária sobre os

1 Para uma revisão da literatura sobre o assunto ver, por exemplo, Silva Neto e Moronari (2002) e Marchesoni e Oliveira (2010).

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

produtos alimentares. A participação das despesas com alimentação das famílias é bastante alta, representando, em média, cerca de mais 35% da renda adquirida com trabalho. Há casos em que esse percentual chega a mais de 50%2 dependendo da renda. A cesta de compra de uma pessoa é formada pelo conjunto de mercadorias e quantidades que a mesma consome em um determinado período de tempo, consideravelmente um mês.

Através de políticas redutoras sobre os preços dos alimentos o bem estar da população mais pobre aumenta. Medidas dessa natureza acabam contribuindo para a redução dos preços dos alimentos que são absorvidos pela parcela expressiva da população com níveis de orçamentos baixos, baixa renda. Por esse motivo é que se afirma que a parcela da sociedade que tende a se beneficiar com essas políticas é a população de baixa renda (SANTOS; FILHO, 2007).

Assim como este trabalho, estudos como os de Silva Neto e Moronari (2002), Marchesoni e Oliveira (2010), Santos e Filho (2007), propuseram-se a analisar os efeitos da tributação sobre o consumo de alimentos devido a forte influencia que a tributação tem sobre os produtos alimentares. É por este motivo que o presente trabalho visa analisar o impacto que os impostos individuais, sobre o consumo, têm sobre os produtos da cesta básica nacional de alimentos, assim como determinar o peso da tributação sobre os mesmos, determinando a variação da renda das famílias na economia brasileira.

Além da análise da cesta básica, também se encontram estimações econométricas utilizando o modelo de Vetores Auto Regressivos (VAR), no período de 1995 a 2014, para saber o impacto que a tributação tem sobre o consumo e o crescimento econômico, assim como o que eles representam sobre a receita tributária. Desse modo, espera-se contribuir para eventuais pesquisas futuras com informações, entendimento e esclarecimentos, que os impostos têm sobre o consumo de alimentos.

Ademais, estudos sobre essa questão são relevantes não apenas para o entendimento das mudanças ocorridas em relação à questão tributária brasileira, mas também para a formulação de políticas macroeconômicas que equalizem o peso da tributação sobre a renda, o consumo e o crescimento econômico do país.

Este artigo está organizado da seguinte forma: a próxima sessão versa sobre uma revisão bibliográfica sobre os principais trabalhos da literatura. A sessão 3 discorre sobre as duas metodologias adotadas, visando descrever a seleção e as fontes dos dados utilizados e apresentar os modelos usados: a incidência tributária nos alimentos da cesta básica e as implicações da desoneração sobre a renda das famílias e, posteriormente, a metodologia de Vetor Auto-Regressivo (VAR) com o intuito de mensurar o impacto da tributação sobre o consumo e crescimento econômico no Brasil. Já a apresentação e análise dos resultados estão expostas no capítulo 4. Por fim, a sessão 5 traz as considerações finais do trabalho e posteriormente as referências. 2. REFERENCIAL TEÓRICO

Na literatura econômica não é consensual que os impostos impactem de maneira

negativa no crescimento econômico do país. A teoria econômica prevê que os impostos pagos sobre as variáveis econômicas influenciam de diferentes formas no crescimento econômico de um país. Person e Tabelline (1994) realizaram algumas regressões que mostram evidências

2 Para melhor entendimento, ver resultados da análise.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

que suportam a sua tese de que desigualdade e aumento nas taxas de impostos sobre os rendimentos conduzem a um menor crescimento.

Os impostos são formas de financiar o governo para que o mesmo possa administrar o país, na construção de meios que façam com que o bem-estar da sociedade seja alcançado e ampliado, e assim contribuir para que o crescimento da economia do mesmo continue. No Brasil, grande parte da arrecadação da receita federal vem dos impostos, diretos e indiretos. Impostos diretos são aqueles cobrados diretamente ao indivíduo e dentre eles temos como exemplo o Impostos de Renda de Pessoa Física (IRPF), Imposto de Renda de Pessoa Jurídica (IRPJ), Impostos Predial e Territorial Urbano (IPTU), Imposto sobre a Propriedade de Veículos Automotores (IPVA), etc. Já os impostos indiretos são aqueles que vêm adicionados a bens e serviços produzidos na economia, como exemplo temos o Imposto sobre Produtos Industrializados (IPI) , o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), a Contribuição para o Financiamento da Seguridade Social (COFINS), Programa de Integração Social e do Programa de Formação do Patrimônio do Servidor Público (PIS-Pasep).

Um grande problema enfrentado pela economia brasileira é o caso do abuso cobrado pelos impostos indiretos que compromete o crescimento econômico do país. O Brasil, em comparação com a carga tributária de outros países ocupa uma posição intermediária, e em 2009 a carga tributária correspondia a 37,7% do PIB, segundo Giambiagi e Além (2011). O aumento dos impostos acaba comprometendo parte da renda dos brasileiros.

Siqueira et. al. (2001), tiveram como objetivo investigar a incidência final dos impostos indiretos no Brasil usando o método proposto por Chisholm (1993) e estendido por Scutella (1997), que incorpora os efeitos multissetoriais dos impostos. Neste caso, os autores calcularam os impostos indiretos aplicados às empresas e serviços que são repassados totalmente para frente em cada etapa ou estágio de produção até chegar ao consumidor final, a partir da matriz de insumo-produto de 1995, para 42 setores de atividade e para cada categoria de demanda final: fami1ias, governo, investimento e exportação. Os principais resultados confirmam a teoria utilizada pelos mesmos no período analisado.

Magalhães et. al. (2001) também analisaram o impacto dos tributos a partir da comparação de analises de isenção e aplicações de tributos aplicados a alimentos básicos que compõem a cesta básica brasileira no período de 1995-1996 nas grandes regiões urbanas brasileiras. Para tanto foram utilizadas as variáveis como ICMS e PIS/COFINS para estimação dos tributos indiretos. Os autores chegaram à conclusão de que a carga tributária sobre as famílias mais pobres é alta, o que reduz o seu poder de compra. Neste sentido, as famílias de baixa renda são as mais prejudicadas. Os resultados de variação percentual foram significativos, pois além de aumentar a renda dos mais pobres, notou-se ainda uma redução no nível de pobreza, principalmente sobre a população indigente. Percebe-se que a isenção tributária sobre os alimentos auxilia no combate a pobreza com alto grau de focalização.

Assim como Magalhães (2001), Silva Neto e Moronari (2002) também analisaram a tributação indireta sobre os alimentos, através do efeito da desoneração tributária dos produtos consumidos pela população de baixo nível de renda no município de Viçosa – MG no ano de 2000, a partir de alíquotas nominais como o ICMS e IPI, PIS/PASEP e COFINS. Os autores utilizaram como analise as etapas da cadeia produtiva, onde as quantificações dos tributos incidentes sobre cada item requer um número de etapas em sua produção. Os autores obtiveram como resultados que o total de tributos pagos ao consumidor final cai quando não há cumulatividade do PIS/PASEP e do COFINS. E neste sentido, os resultados confirmam o impacto da desoneração dos tributos sobre os alimentos no período analisado.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Em relação à renda, alguns impostos parecem não interferir tanto em relação a desigualdade de renda que existe no país como por exemplo o IRPF. Rocha (2002) em seu trabalho teve como objetivo determinar o impacto distributivo do IRPF sobre a renda das famílias no período de 1981 – 1999. Para tanto, a autora utilizou como medida o coeficiente de Gini, e microdados da Pesquisa nacional por Amostras de Domicílio (PNAD). Os resultados mostraram que os impactos distributivos do IRPF são fracos no período analisado, ou seja, que mesmo com a aplicação da alíquota, a desigualdade de renda continua permanece elevada.

Há teorias levantadas que dizem que o imposto não pode se reduzir ao máximo. Assim como níveis máximos de arrecadações afetam a economia, os níveis mínimos também podem ocasionar o mesmo efeito. Ponciano e Campos (2002) tiveram como objetivo avaliar os impactos da eliminação de impostos sobre as exportações do agronegócio brasileiro. Para tanto utilizou-se como metodologia o modelo computável de equilíbrio geral a fim de simular a interação entre agentes econômicos como consumidores, firmas, governo, mediante as forças do mercado. Como resultado, observa-se que a eliminação dos impostos em atividades agropecuárias produz efeito negativo sobre o nível de atividade econômica, havendo queda no nível de renda das famílias, diminuindo o poder de compra e consequentemente o consumo. Neste caso, há uma redução no bem estar da população, pois, a eliminação dos impostos provoca aumento considerável no nível de emprego na produção rural, mas aumenta o desemprego no meio urbano, ocasionado pela queda no nível de outras atividades.

Em relação ao mercado de trabalho reduções nas alíquotas dos salários melhoram o nível de emprego, assim como o crescimento da economia. Com mais renda, os indivíduos passam a consumir mais. Com o aumento do consumo, o nível de produtividade aumenta. Aumentando-se a produção, aumenta o número de empregos para suprir a necessidade de produção. Com isso aumentam-se os níveis de emprego, renda e consumo.

Ulyssea e Reis (2006) tiveram como objetivo investigar o papel dos encargos trabalhistas no grau de formalização de mercado brasileiro e seus efeitos sobre emprego e rendimentos no ano de 2003. Para tanto, procurou-se analisar um modelo com dois setores, o formal e o informal, onde utilizaram em cada um, trabalhadores qualificados e não qualificados. Bem como, analisou-se o impacto de reduções nos custos com a folha de pagamento dos contribuintes. Os resultados confirmam que reduções na alíquota dos impostos incidentes têm efeitos sobre o grau de formalização dos trabalhadores. As reduções também contribuíram para o aumento do nível do emprego e dos rendimentos do grupo de trabalhadores qualificados. Constatou-se que entre trabalhadores formais e informais do trabalho qualificado, o rendimento dos trabalhadores é maior em termos relativos para os informais do que para os formais.

Fernandes et. al. (2009) em sua pesquisa sobre a COFINS, investigaram se a alteração da modalidade de incidência da COFINS afeta o lucro das empresas em ações como a BOVESPA e seu possível efeito na arrecadação total dos tributos federais. Para tanto, os autores utilizaram como metodologia a análise de regressão de séries temporais para analises macroeconômicas e analises de regressão em painel para estudos microeconômicos no período de 2001 a 2006 em 18 setores da economia. Como resultado, sete dos dezoito setores indicaram que há impactos no lucro das empresas, ou seja, há efeito no lucro das empresas em ações negociadas com na BOVESPA em decorrência da alteração da mobilidade de incidência da COFINS na análise microeconômica. Também se confirmou uma alteração na arrecadação tributária total, ou seja, houve impacto positivo na arrecadação da COFINS na

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

análise macroeconômica. Neste caso, alterações na incidência de tributos da COFINS afeta o lucro das empresas e da arrecadação tributária federal no período analisado.

Marchesoni e Oliveira (2010) tiveram como objetivo determinar o peso da tributação sobre os alimentos da cesta básica no município de Sorocaba – SP, e o ganho das famílias de baixa renda caso se fizesse a desoneração dos alimentos básicos. Para tanto utilizou-se como teoria econômica o método adotado por Silva Neto e Moronari (2002). Neste caso, utilizou-se variáveis como IPI, ICMS, COFINS, PIS/PASEP. Para tanto, adotou-se à hipótese de que os tributos são totalmente pagos pelos consumidores. Os principais resultados confirmam que reduções dos impostos sobre os produtos da cesta básica ocasionam um ganho na renda das famílias, principalmente de baixa renda, revelando um aumento no poder de compra da população.

Ribeiro (2010) analisou a evolução e a composição da carga tributária bruta e das transferências governamentais no Brasil no período de 1995 a 2008. Os resultados sobre a carga tributária apresentaram aumentos consideráveis motivados pelas mudanças estruturais ocorridas, quanto pelas medidas de política econômica adotada no período. O aumento também viabilizou o crescimento das transferências de assistência e previdência, contribuindo significativamente para a melhoria na distribuição de renda durante os últimos nos observados no período.

Castro (2011) analisou se a política fiscal, ou seja, se uma redução nos impostos sobre o trabalho, capital e consumo, tem impacto permanente na taxa de crescimento econômico da UE15 no período de 1970 a 2000. Para tanto a autora utilizou às taxas efetivas de impostos sobre as funções econômicas de modelos dinâmicos de séries temporais, que permitem estudar os efeitos de curto e de longo prazo, os resultados obtidos para 14 Estados-Membros da União Europeia dos 15, sugerem a validação do paradigma de crescimento endógeno. Em particular, a redução dos impostos sobre o trabalho e o capital poderia estimular o crescimento econômico de longo prazo. Os principais resultados confirmam que as políticas fiscais afetam o crescimento econômico no longo prazo, ou seja, reduções nos impostos sobre trabalho, capital e consumo estimulam o crescimento econômico.

Sachsida (2011) em seu trabalho, sobre como os impostos afetam o crescimento econômico, teve como objetivo analisar os efeitos de curto e longo prazo da carga tributária brasileira sobre o crescimento econômico. Para tanto foram utilizados dados trimestrais referentes ao PIB e a carga tributária no período de 1995 a 2009. Como resultado o autor obteve efeitos negativos do aumento da carga tributária sobre o crescimento econômico. A carga tributária, segundo o autor, encontra-se elevada e uma redução da mesma levaria a uma dinamização de longo prazo na economia do país.

3. METODOLOGIA

Primeiramente, apresenta-se a metodologia do cálculo da cesta básica de alimentos, e a desoneração dos tributos para captar o impacto dos tributos sobre a renda das famílias. Posteriormente, será apresentada a metodologia de Vetores Auto Regressivos com o intuito de captar o efeito dos tributos sobre o consumo e o crescimento econômico no Brasil.

3.1 Metodologia da Cesta Básica de Alimentos

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

A metodologia da cesta básica de alimentos utilizada no presente trabalho baseia-se nos trabalho de Silva Neto e Moronari (2002) e Marchesoni e Oliveira (2010). Os tributos que são considerados como peso de tributação nos alimentos, mesmo que de forma distintas, são o IPI, o ICMS, o PIS/PASEP e a COFINS. As hipóteses de estudo será a mesma utilizada por Marchesoni e Oliveira (2010).

3.1.1 Hipóteses de estudo

Para que se possa verificar o peso da tributação dos alimentos da cesta básica sobre a

renda de famílias de baixa renda, serão adotadas algumas hipóteses como: os tributos são totalmente pagos pelos consumidores, ou seja, os impostos são repassados para o produto final, variando assim o poder de compra das famílias; os alimentos são produzidos e comercializados na Brasil e terão as mesmas alíquotas de imposto em todos os estados da região; os produtos têm diferentes etapas de produção e comercialização, sendo difícil determinar a quantidade exata, por isso adota-se a ideia de que os produtos possuem de quatro a cinco etapas de produção.

3.1.2 População alvo

A população alvo são as famílias de baixa renda, que segundo estudos, gastam boa parte de sua renda destinada ao consumo de alimentos básicos. O conceito de famílias de baixa renda, segundo o MDS (Ministério de Desenvolvimento Social), é entendido como aquelas famílias com renda inferior ou igual a meio salário mínimo por pessoa ou renda familiar de até três salários mínimos. Sendo o salário mínimo no mês de fevereiro de 2013 é de R$678,00 e o de junho de 2014 é de R$724,003, que entrou em vigor a partir de 01 de janeiro de 2014 segundo o Ministério do Trabalho e Emprego (MTE). Serão consideradas famílias de baixa renda aquelas que obtiverem renda de até R$362,00 por pessoa, para junho de 2014 e R$339,004 para fevereiro de 2013, ou renda mensal de até R$2.172,00 para junho de 2014 e R$2034,00 para fevereiro de 2013.

3.1.3 Fonte de dados

Os dados utilizados para o cálculo dos alimentos são do Departamento Intersindical de

Estatísticas e Estudos Socioeconômicos (DIEESE) 5 .Os alimentos contidos na cesta representam as necessidades balanceadas que um adulto necessita para o seu sustento e bem estar como: proteínas, cálcio, ferro, fósforo e calorias. Uma média do que cada região consome por mês, é obtida através de pesquisas pelo próprio DIEESE, como pode ser visto na Tabela 1.

Tabela 1 – Provisões mínimas de alimentos estipuladas pelo Decreto Lei nº 399

(Continua)

3 Salário este conhecido como salário mínimo, estabelecido pelo Decreto nº 8.166, de 23 de dezembro de 2013 entrado em vigor a partir de 01 de janeiro de 2014, segundo MTE. 4 O valor R$339,00 se deu pela divisão do salário de R$678,00, estabelecido pelo Decreto nº7872 de 23 de dezembro de 2012 com vigência em 01 de janeiro de 2013, segundo o Ministério do Trabalho e Emprego (MTE). A divisão também é feita para o salário de R$724,00. 5 O DIEESE é uma entidade de abrangência nacional e é uma criação do movimento sindical brasileiro, fundado em 1955 para desenvolver pesquisas que fundamentassem as reinvindicações dos trabalhadores.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

ALIMENTOS REGIÃO 1 REGIÃO 2 REGIÃO 3 NACIONAL

Carne 6,0 kg 4,5 kg 6,6 kg 6,0 kg

Leite 7,5 l 6,0 l 7,5 l 15, 1 l

Feijão 4,5 kg 4,5 kg 4,5 kg 4,5 kg

Arroz 3,0 kg 3,6 kg 3,0 kg 3,0 kg

Farinha 1,5 kg 3,0 kg 1,5 kg 1,5 kg

Batata6 6,0 kg - 6,0 kg 6,0 kg

Legumes (Tomate) 9,0 kg 12,0 kg 9,0 kg 9,0 kg

Pão Francês 6,0 kg 6,0 kg 6,0 kg 6,0 kg

Café em pó 600 gr 300 gr 600 gr 600 gr

Frutas (Banana) 90 unid 90 unid 90 unid 90 unid

Açúcar 3,0 kg 3,0 kg 3,0 kg 3,0 kg

Banha/Óleo 750 gr 750 g 900 gr 1,5 kg

Manteiga 750 gr 750 g 750gr 900 gr

Região 1 - Estados de São Paulo, Minas Gerais Espírito Santo, Rio de Janeiro, Goiás e Distrito Federal. Região 2 - Estados de Pernambuco, Bahia, Ceará, Rio Grande do Norte, Alagoas, Sergipe, Amazonas, Pará, Piauí, Tocantins, Acre, Paraíba, Rondônia, Amapá, Roraima e Maranhão.

Região 3 - Estados do Paraná, Santa Catarina, Rio Grande do Sul, Mato Grosso e Mato grosso do Sul. Nacional - Cesta básica média para a massa trabalhadora em atividades diversas e para todo o território nacional.

Fonte: Metodologia DIEESE Como cenários, serão adotados os mesmos de Marchesoni e Oliveira (2010), como a

distribuição e a comercialização do valor adicionado ao longo da cadeia produtiva considerando uma assimetria na agregação no valor adicionado, onde a concentração do tributo será maior nas primeiras etapas de produção. Diante disse os percentuais adotados para o Ciclo 1, de quatro etapas, será de 50%, 30%, 10%, e 10%. Já para o ciclo 2, com cinco etapas, será considerado os percentuais de 40%, 30%, 10%, 10% e 10%, os mesmo adotados por Marchesoni e Oliveira (2010) e Silva Neto e Moronari (2002).

Neste caso, a MP de 08 de março de 2013 foi reforçada pela Lei 12.839, de 09 de julho de 2013, que manteve os impostos em zero sobre a cesta básica. Obtendo-se o valor dos Tributos Pagos, pode-se estimar o peso da tributação que as alíquotas impostas têm sobre os preços finais dos alimentos.

A partir disso, os impostos são calculados, e os tributos pagos são a soma dos demais tributos que incidem na cadeia. O peso da Tributação pode ser calculado da seguinte maneira:

Peso da Tributação = total pago dos impostos * 100 (1) Preço do produto

6 A batata não está incluída na cesta básica de alimentos da região Norte e Nordeste (Região 2), e as quantidades de alimentos variam de

região para região, devido aos seus costumes.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Segundo Marchesoni e Oliveira (2010) com essa equação pode-se encontrar a porcentagem do preço dos produtos destinados ao pagamento de impostos.

3.1.4 Desoneração dos tributos

A variação da renda será calculada após a desoneração tributária dos produtos. A equação abaixo demostra como será o cálculo.

�� � ��������� � � (2)

Onde:

Y∆ = Variação da renda; 1Yd = Renda disponível após a aquisição da cesta básica (sem

tributo); 2Yd = Renda disponível após a aquisição da cesta básica (com tributo). A renda disponível dar-se-á pela subtração da renda das famílias menos o valor da

cesta adquirida com e sem tributos.

3.2 Metodologia Vetor Autoregressivo – VAR Partindo do artigo clássico de Sims (1980), o uso de modelos auto-regressivos

vetoriais (VAR) se difundiu rapidamente entre os economistas, e hoje esses modelos estão entre os instrumentos mais usados em investigações empíricas na área de macroeconomia (CAVALCANTI, 2010).

De acordo com BUENO (2011) o modelo VAR permite que se expressem modelos econômicos completos, além de permitir que se estimem parâmetros deste modelo. Segundo Gujarati (2011), cada variável é explicada por seus valores defasados, e pelos valores defasados das outras variáveis endógenas do modelo. Na metodologia VAR não há variáveis exógenas.

Os modelos VAR têm duas limitações e a primeira refere-se ao elevado número de parâmetros dos modelos VAR, com reflexo no tamanho de amostra requerido para que se obtenha uma estimação confiável. a segunda diz respeito ao fato de que cada modelo VAR é simplesmente uma forma reduzida, ou seja, as mesmas relações entre suas variáveis e defasagens são simultaneamente compatíveis com vários diferentes modelos que descrevem também as relações contemporâneas entre as variáveis.

O modelo VAR não necessita de uma especificação completa da estrutura econômica, mas exige modelos de equações simultâneas e sua técnica é muito utilizada para fazer previsões das variáveis (SILVA E MAIA, 2005). A técnica VAR é bastante utilizada e apropriada para que se possa fazer previsões e análises das inter-relações estatística e dinâmica entre as variáveis macroeconômicas utilizadas e seus choques (ou inovações).

Segundo BUENO (2011) o modelo auto-regressivo de ordem p por um vetor com n variáveis endógenas, Xt, que estão conectadas entre si, pode expressar o modelo por meio de uma matriz A da seguinte forma:

0

1

p

t i t i t

i

AX Xβ β βε−=

= + +∑ (3)

Em que: A = uma matriz que define n x n que define as restrições contemporâneas

entre as variáveis que constituem o vetor 1n x , tX ; 0β = vetor constante de 1n x ; iβ = uma

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

matriz diagonal n x n de desvios padrão, tε = vetor 1n x de perturbações aleatórias não

correlacionadas entre si contemporânea ou temporalmente, isto é: ����� �� �� � ���. Para Bueno (2011) a equação (2.3) expressa às relações entre as variáveis endógenas

decorrentes de um modelo teoricamente estruturado, conhecido como forma estrutural. Os choques ϵt são denominados choques estruturais porque afetam individualmente

cada uma das variáveis endógenas. Os choques estruturais são considerados independentes entre si porque as inter-relações entre um choque e outro são captadas indiretamente pela matriz A. Logo, a independência dos choques dá-se sem perda de generalidade (BUENO, 2011, PÁG.162).

Por conta da endogeneidade das variáveis o modelo VAR geralmente é estimado em sua forma reduzida, estimando-o da seguinte forma:

1 1 10

1

01

P

t i t i t

i

P

i t i t

i

X A A X A

X

β β βε

φ φ ε

− − −

−=

−=

= + +

= + +

∑

∑ (4)

Em que:

1 , 0,1,...,i i

t t

A i p

Ae

φ β

βε

−= =

= (5) Buenno (2011) cita um exemplo para melhor entender o VAR, utilizando um modelo

bivariado de ordem 1, inspirado por Enders (2004). Então, considerando um modelo bivariado, teremos:

10 12 11 1 12 1

20 21 21 1 22 1

t t t t y yt

t t t t z zt

y b a z b y b z

z b a y b y b z

σ ε

σ ε

− −

− −

= − + + +

= − + + + (6) Neste caso, trata-se de uma especificação inicial bem razoável, pela qual as variáveis

são mutualmente influenciadas uma pela outra, tanto contemporaneamente como pelos seus valores defasados. Esse modelo não pode ser estimado diretamente já que ambas as variáveis

contemporâneas tz e ty são individualmente correlacionadas com os erros tyε ou tzε , respectivamente. Isso ocorre porque cada uma dessas variáveis depende contemporaneamente da outra.

O modelo VAR tem como objetivo desenvolver técnicas para que possam-se evitar problemas como estes, visando encontrar a trajetória da variável de interesse ante um choque nos erros, ou seja, um choque estrutural.

3.2.1 Fonte de dados e procedimentos empíricos

Para a realização da análise do impacto dos tributos sobre o consumo e o crescimento

econômico, foi utilizada a base de dados disponível no Banco Central do Brasil - Séries temporais, IBGE e IPEADATA, expressos em R$ para o período de 1995.1 a 2014.1 em dados trimestrais, totalizando uma amostra inicial de 75 observações. A definição das variáveis utilizadas nas estimações foram as seguintes: i) Consumo (CONS): Representando o consumo das Familias; ii) PIB (PIB): Medindo o crescimento econômico do Brasil; iii) Arrecadação Total da Receita Tributária (RECEITA): Representando a renda da receita

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

tributária; iv) ICMS (ICMS): Demostrando o impacto na renda da receita, crescimento econômico e consumo; v) COFINS (COFINS): Demostrando o impacto na renda da receita, crescimento econômico e Consumo; vi) IPI (IPI): Demostrando o impacto na renda da receita, crescimento econômico e Consumo; vii) PIS-PASEP (PIS):. Demostrando o impacto na renda da receita, crescimento econômico e Consumo.

Desse modo, foram estimados os seguintes modelos: a) Modelo VAR1: Análise do impacto dos impostos sobre o consumo com as seguintes séries: ICMS, IPI, COFINS, Consumo das famílias e Pis-Pasep; b)Modelo VAR2: Análise do impacto sobre o crescimento econômico com as seguintes séries: ICMS, IPI, COFINS, PIB, e Pis-Pasep. E, c)Modelo VAR3: Análise do impacto dos impostos sobre a receita tributária com as seguintes séries: ICMS, IPI, COFINS e Pis-Pasep. Ressalta-se que para a estimação do VAR, foram realizados todos os procedimentos empíricos (teste de raiz unitária, teste de cointegração e, decomposição da variância). 4. RESULTADOS E DISCUSSÕES

4.1 Cesta Básica e Peso da Tributação Após a Desoneração dos Impostos Federais

Os impostos federais que sofreram isenção sobre os produtos da cesta básica de alimentos são: PIS-PASEP, COFINS e IPI. Como cenário atual tem-se os tributos que incide sobre a cesta em junho de 2014. Diante disso, realizou-se o cálculo do peso da tributação para cada alimento da cesta básica de alimentos.

De acordo com a Tabela 2, pode-se constatar que os alimentos com maior peso de tributação são: carne, café, açúcar, óleo e manteiga. Todos os alimentos estão acima da tributação média da cesta básica que é de 24,64%. Cabe ressaltar que os produtos citados, são produtos que estão com frequência na mesa da população brasileira, o que faz deles produtos básicos necessários, ou seja, que são consumidos sempre, mesmo que seu preço se eleve. Com isso, a incidência sobre os impostos afeta a renda da população que perde o seu poder de compra conforme os preços dos alimentos básicos aumentam.

Considerando que uma família de baixa renda é aquela que possui renda de R$362,00 por pessoa para junho de 2014. Sendo o valor da cesta básica em junho de 2014 de R$339,53, conforme mostra a Tabela 2, pode-se afirmar que este é o valor gasto com uma pessoa da família, pois o valor da cesta é calculado para as necessidades mensais de um único adulto, segundo a metodologia utilizada pela DIEESE. Diante disso, uma pessoa com renda mensal de R$362,00 gastaria em média 93,79% da sua renda com alimentos básicos no mês de junho de 2014. Ou seja, a sua renda disponível após a aquisição da cesta com tributos seria de R$22,47.

No entanto, para uma pessoa que recebe um salário de R$724,00 gastaria em média basicamente 46,90% de sua renda com alimentos. Considerando uma família com 04 pessoas adultas e com renda mensal de R$2.172,00, o gasto com alimentos básicos seria de R$1.358,12 representando 62,53% da renda total da família.

Tabela 2 – Peso da Tributação e Preços após a Desoneração do ICMS

ALIMENTOS

PREÇO COM TRIBUTOS (R$)

PESO DA TRIBUTAÇÃO (%)

VALOR DESTINADO AOS IMPOSTOS (R$)

PREÇO APÓS A DESONERAÇÃO (R$)

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

(Jun./2014)

Carne 106,94 48,79 52,17 54,77 Leite 41,01 12,36 5,07 35,94 Feijão 18,19 12,36 2,25 15,94 Arroz 12,18 12,36 1,51 10,67 Farinha 5,29 12,36 0,65 4,64 Batata 7,46 5,26 0,39 7,07 Tomate 34,25 4,17 1,43 32,82 Pão 49,89 11,11 5,54 44,35 Café 8,49 47,51 4,03 4,46 Banana 27,03 5,27 1,42 25,60 Açúcar 5,62 53,79 3,02 2,60 Óleo 4,82 47,51 2,29 2,53 Manteiga 18,38 47,51 8,73 9,65

TOTAL 339,53 26,07 88,51 251,02 Fonte: Elaborado pelo autor de acordo com os dados da pesquisa. Estes resultados confirmam que boa parte da renda das pessoas e/ou famílias, é

destinada ao consumo de alimentos básicos. Isso pesa bastante em seus orçamentos familiares, pois os gastos não são somente com alimentos. Além dos gastos alimentares estão inclusos nos gatos de necessidades básicas das famílias: vestuários, transporte, saúde, moradia, higiene, lazer e educação.

Após a desoneração do ICMS, o valor da cesta básica diminuiu em R$88,51. As pessoas com salário de até R$362,00, ficariam com maior poder de compra e sua renda disponível, após a aquisição da cesta sem tributos, passaria de R$22,47 para R$110,98, ocasionando num ganho de 30,66% da sua renda após a aquisição da cesta com desoneração.

Para as pessoas com renda de R$724,00, a desoneração dos ICMS ocasionaria numa diminuição da parcela destinada aos alimentos passando de 46,89% para 34,67%. Proporcionando um ganho de 12,22% a mais na renda disponível, ou seja, R$88,51 a mais para gastar ou poupar.

Já para as famílias com 04 adultos com renda mensal de R$2.172,00, a desoneração do ICMS faria com que a parcela destinada ao consumo de alimentos básicos passa-se de 62,53% para 46,23% ocasionando um ganho de 16,13% a mais na renda disponível após a aquisição da cesta.

Com isso, a variação da renda para uma pessoa com renda de R$362,00, de R$724,00 e para uma família com renda mensal de R$2.172,00 será: 393,90%; 23,02% e, 43,63%.

As variações das rendas equivalem a um ganho adicional para as famílias, pois a sua renda com a desoneração aumenta, sobrando mais renda que podem ser destinadas tanto ao aumento do consumo como para a poupança. Deve-se observar que o impacto foi maior em famílias ou pessoas com menor nível de renda, uma vez em que elas destinam uma maior parcela de sua renda à alimentação em comparação com pessoas com nível de renda maiores. De todo modo, a desoneração dos tributos beneficia a todos os envolvidos.

Vale destacar que a desoneração dos impostos federais veio com o intuito de estimular o crescimento dos setores da agricultura, indústria e comércio, através do aumento no

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

consumo devido ao um maior aumento no poder de compra da população, ou mesmo a um maior aumento nos investimentos em poupança, visando um aumento no nível de emprego.

A desoneração do PIS-COFINS (PIS-PASEP + COFINS), com valor total de 9,25%, foi feita justamente para diminuir os custos dos empresários para que assim pudessem reduzir os preços dos seus produtos. Pois, para os produtores e comerciários uma redução nos custos lhes dará margem para expandir os negócios dos mesmos.

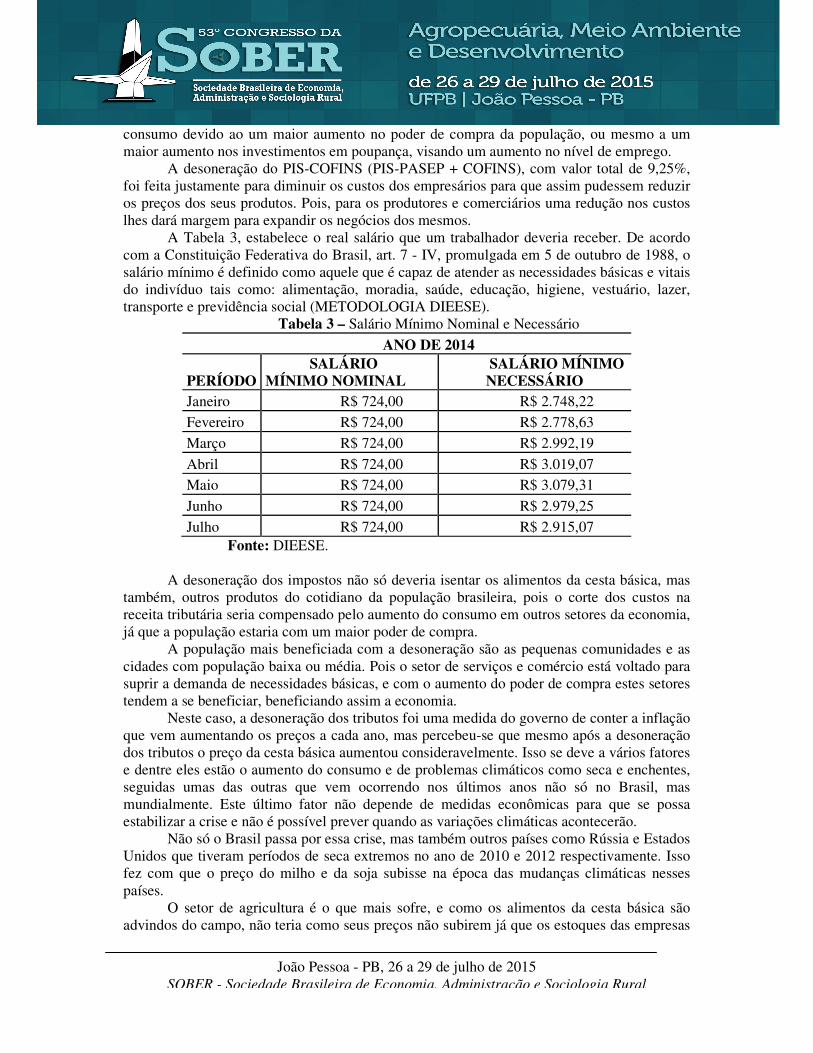

A Tabela 3, estabelece o real salário que um trabalhador deveria receber. De acordo com a Constituição Federativa do Brasil, art. 7 - IV, promulgada em 5 de outubro de 1988, o salário mínimo é definido como aquele que é capaz de atender as necessidades básicas e vitais do indivíduo tais como: alimentação, moradia, saúde, educação, higiene, vestuário, lazer, transporte e previdência social (METODOLOGIA DIEESE).

Tabela 3 – Salário Mínimo Nominal e Necessário

ANO DE 2014

PERÍODO SALÁRIO

MÍNIMO NOMINAL SALÁRIO MÍNIMO NECESSÁRIO

Janeiro R$ 724,00 R$ 2.748,22

Fevereiro R$ 724,00 R$ 2.778,63

Março R$ 724,00 R$ 2.992,19

Abril R$ 724,00 R$ 3.019,07 Maio R$ 724,00 R$ 3.079,31

Junho R$ 724,00 R$ 2.979,25

Julho R$ 724,00 R$ 2.915,07 Fonte: DIEESE. A desoneração dos impostos não só deveria isentar os alimentos da cesta básica, mas

também, outros produtos do cotidiano da população brasileira, pois o corte dos custos na receita tributária seria compensado pelo aumento do consumo em outros setores da economia, já que a população estaria com um maior poder de compra.

A população mais beneficiada com a desoneração são as pequenas comunidades e as cidades com população baixa ou média. Pois o setor de serviços e comércio está voltado para suprir a demanda de necessidades básicas, e com o aumento do poder de compra estes setores tendem a se beneficiar, beneficiando assim a economia.

Neste caso, a desoneração dos tributos foi uma medida do governo de conter a inflação que vem aumentando os preços a cada ano, mas percebeu-se que mesmo após a desoneração dos tributos o preço da cesta básica aumentou consideravelmente. Isso se deve a vários fatores e dentre eles estão o aumento do consumo e de problemas climáticos como seca e enchentes, seguidas umas das outras que vem ocorrendo nos últimos anos não só no Brasil, mas mundialmente. Este último fator não depende de medidas econômicas para que se possa estabilizar a crise e não é possível prever quando as variações climáticas acontecerão.

Não só o Brasil passa por essa crise, mas também outros países como Rússia e Estados Unidos que tiveram períodos de seca extremos no ano de 2010 e 2012 respectivamente. Isso fez com que o preço do milho e da soja subisse na época das mudanças climáticas nesses países.

O setor de agricultura é o que mais sofre, e como os alimentos da cesta básica são advindos do campo, não teria como seus preços não subirem já que os estoques das empresas

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

diminuem com este fenômeno. A expectativa para este setor é de essa situação diminua com o novo plantio de um ciclo de alimentos e que estes se tornem mais baratos via aumento da oferta e aumento dos estoques. Não se deve deixar de observar que os alimentos com maior facilidade de diminuição imediata dos preços são as hortaliças que dura pouco tempo para se produzir. Já para alimentos com maior tempo de produção, os preços tendem a demorar mais para se estabilizarem fazendo assim com que os preços dos alimentos continuem altos ou até mesmo se elevem por certo período de tempo.

De forma geral, os resultados apresentados através desta metodologia corroboram com os resultados de Marchesoni e Oliveira (2010) e Silva Neto e Moronari (2002), que constataram o impacto dos tributos incidentes sobre a cesta básica de alimentos, e sobre a renda das famílias. Neste caso, pode-se concluir que a desoneração dos tributos beneficia mais a população de baixa renda, obtendo os resultados esperados assim como ocorreu no estudo de Marshesoni e Oliveira (2010). Cabe ressaltar que foi possível observar, assim como Silva Neto e Moronari (2002), que a renda das famílias analisadas no presente trabalho, varia imensamente com a desoneração dos impostos.

4.2 Análise do Impacto dos Tributos Sobre o Consumo, Receita Tributária e o

Crescimento Econômico do Brasil Através dos testes de Dickey-Fuller Aumentado, é possível constatar que as variáveis

são não estacionárias em nível, ou seja, elas possuem pelo menos uma raiz unitária. Diante disso, aplicou-se uma diferenciação para tornar as séries estacionárias, não contendo raízes unitárias. Dentre as variáveis do modelo, as variáveis que não tiveram estacionariedade em nível e em primeira diferença foram a variável CONS e ICMS.

Deste modo, estimaram-se três modelos VAR. No primeiro VAR, nomeado como VAR1, utilizaram-se as variáveis CONS, ICMS, COFINS, IPI, PIS, para saber o impacto que os impostos individuais causam sobre o consumo do Brasil. No segundo VAR, nomeado como VAR2, estimaram-se as variáveis PIB, ICMS, COFINS, IPI, PIS, para analisar o impacto dos impostos no crescimento econômico. No terceiro VAR, nomeado como VAR3, estimou-se as variáveis para saber o impacto que os impostos individuais causariam na Receita Tributária.

A identificação para o modelo VAR1 foi escolhido com base nos critérios de Akaike (AIC) e Schwars (SBC). Para encontrar o número de Lags do primeiro, segundo e terceiro modelo foi estimado um VAR com as defasagens. Através do teste de Cointegração foi possível verificar que o modelo, VAR1, VAR2, VAR3, serão estimados como modelos de Vetores Auto Regressivo, pois a probabilidade do posto nulo encontra-se em valores menores que 0,05, em todos os três modelos, se tratando assim de séries não cointegradas, aceitando-se a hipótese nula de que não há presença de cointegração (Ver em anexo os resultados do teste). Desse modo estimou-se um VAR para cada modelo.

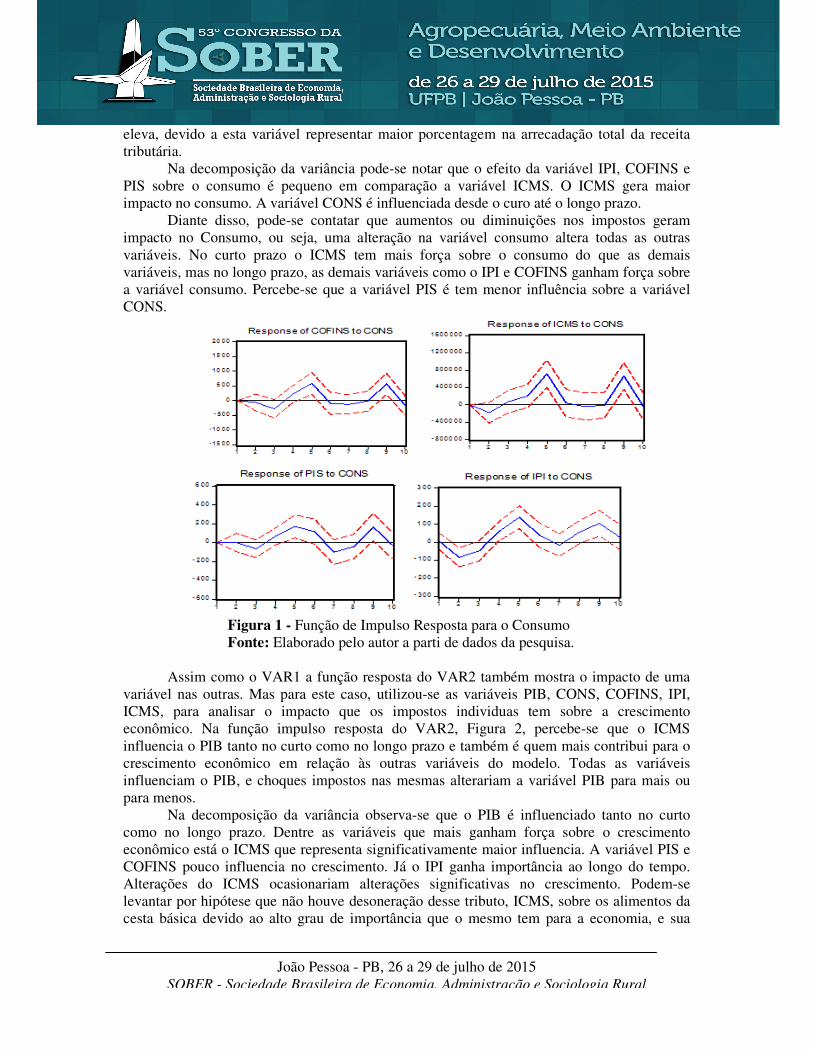

A função impulso resposta e a decomposição da variância do VAR1 mostra o impacto das variáveis estudadas, ICMS, COFINS, IPI e PIS sobre o Consumo. Neste caso, tem-se que os choques ou inovações em uma variável do sistema afeta as demais variáveis. Com isso, os resultados obtidos são: a) a variável ICMS, dentre as outras variáveis, é a que mais tem uma maior influência sobre o Consumo; b) todas as variáveis influenciam no consumo, sendo que este também tem influência nas demais e, c) a variação do ICMS se deve também pela variação do nível de consumo. Quando o consumo aumenta, a sua arrecadação também se

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

eleva, devido a esta variável representar maior porcentagem na arrecadação total da receita tributária.

Na decomposição da variância pode-se notar que o efeito da variável IPI, COFINS e PIS sobre o consumo é pequeno em comparação a variável ICMS. O ICMS gera maior impacto no consumo. A variável CONS é influenciada desde o curo até o longo prazo.

Diante disso, pode-se contatar que aumentos ou diminuições nos impostos geram impacto no Consumo, ou seja, uma alteração na variável consumo altera todas as outras variáveis. No curto prazo o ICMS tem mais força sobre o consumo do que as demais variáveis, mas no longo prazo, as demais variáveis como o IPI e COFINS ganham força sobre a variável consumo. Percebe-se que a variável PIS é tem menor influência sobre a variável CONS.

Figura 1 - Função de Impulso Resposta para o Consumo Fonte: Elaborado pelo autor a parti de dados da pesquisa. Assim como o VAR1 a função resposta do VAR2 também mostra o impacto de uma

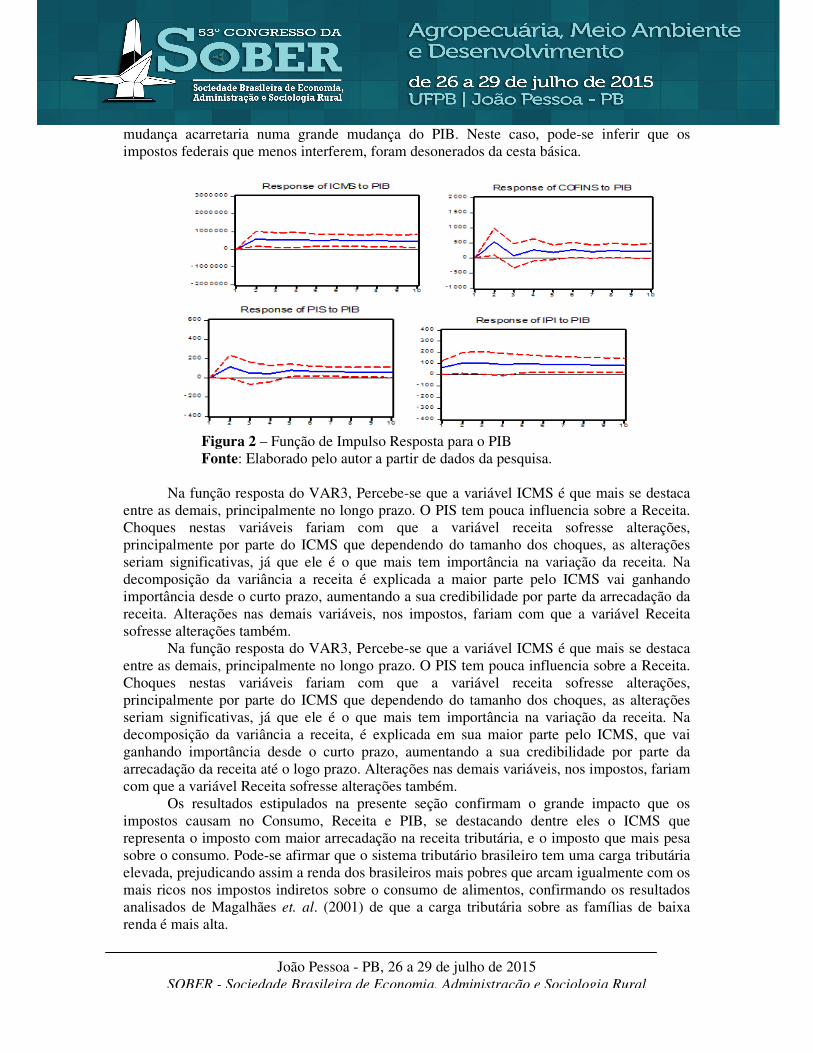

variável nas outras. Mas para este caso, utilizou-se as variáveis PIB, CONS, COFINS, IPI, ICMS, para analisar o impacto que os impostos individuas tem sobre a crescimento econômico. Na função impulso resposta do VAR2, Figura 2, percebe-se que o ICMS influencia o PIB tanto no curto como no longo prazo e também é quem mais contribui para o crescimento econômico em relação às outras variáveis do modelo. Todas as variáveis influenciam o PIB, e choques impostos nas mesmas alterariam a variável PIB para mais ou para menos.

Na decomposição da variância observa-se que o PIB é influenciado tanto no curto como no longo prazo. Dentre as variáveis que mais ganham força sobre o crescimento econômico está o ICMS que representa significativamente maior influencia. A variável PIS e COFINS pouco influencia no crescimento. Já o IPI ganha importância ao longo do tempo. Alterações do ICMS ocasionariam alterações significativas no crescimento. Podem-se levantar por hipótese que não houve desoneração desse tributo, ICMS, sobre os alimentos da cesta básica devido ao alto grau de importância que o mesmo tem para a economia, e sua

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

mudança acarretaria numa grande mudança do PIB. Neste caso, pode-se inferir que os impostos federais que menos interferem, foram desonerados da cesta básica.

Figura 2 – Função de Impulso Resposta para o PIB Fonte: Elaborado pelo autor a partir de dados da pesquisa. Na função resposta do VAR3, Percebe-se que a variável ICMS é que mais se destaca

entre as demais, principalmente no longo prazo. O PIS tem pouca influencia sobre a Receita. Choques nestas variáveis fariam com que a variável receita sofresse alterações, principalmente por parte do ICMS que dependendo do tamanho dos choques, as alterações seriam significativas, já que ele é o que mais tem importância na variação da receita. Na decomposição da variância a receita é explicada a maior parte pelo ICMS vai ganhando importância desde o curto prazo, aumentando a sua credibilidade por parte da arrecadação da receita. Alterações nas demais variáveis, nos impostos, fariam com que a variável Receita sofresse alterações também.

Na função resposta do VAR3, Percebe-se que a variável ICMS é que mais se destaca entre as demais, principalmente no longo prazo. O PIS tem pouca influencia sobre a Receita. Choques nestas variáveis fariam com que a variável receita sofresse alterações, principalmente por parte do ICMS que dependendo do tamanho dos choques, as alterações seriam significativas, já que ele é o que mais tem importância na variação da receita. Na decomposição da variância a receita, é explicada em sua maior parte pelo ICMS, que vai ganhando importância desde o curto prazo, aumentando a sua credibilidade por parte da arrecadação da receita até o logo prazo. Alterações nas demais variáveis, nos impostos, fariam com que a variável Receita sofresse alterações também.

Os resultados estipulados na presente seção confirmam o grande impacto que os impostos causam no Consumo, Receita e PIB, se destacando dentre eles o ICMS que representa o imposto com maior arrecadação na receita tributária, e o imposto que mais pesa sobre o consumo. Pode-se afirmar que o sistema tributário brasileiro tem uma carga tributária elevada, prejudicando assim a renda dos brasileiros mais pobres que arcam igualmente com os mais ricos nos impostos indiretos sobre o consumo de alimentos, confirmando os resultados analisados de Magalhães et. al. (2001) de que a carga tributária sobre as famílias de baixa renda é mais alta.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Figura 5.3 – Função Impulso Resposta para a Receita Fonte: Elaborado pelo autor a partir de dados da pesquisa.

Pode-se afirmar por hipótese, enfatizando os estudos de Siqueira et. al (2001), que os impostos são realmente repassados ao consumidor final, já que com a desoneração dos impostos sobre a cesta de alimentos básicos, a renda das famílias diminuem significativamente.

5. CONSIDERAÇÕES FINAIS

A estratégia do presente trabalho consistiu em estudar o sistema de tributação que

incide sobre a economia brasileira no período de 1995 Ao primeiro semestre de 2014, tendo como foco os impactos gerados na determinação do peso da tributação sobre o preço dos alimentos da cesta básica, a variação de renda das famílias na economia brasileira e o impacto da tributação sobre o crescimento econômico e o consumo no Brasil.

No Brasil uma das causas que torna o sistema tributário brasileiro regressivo é a estrutura de como os impostos se distribuem ao longo do sistema. Pela análise da cesta básica e pela análise do modelo VAR, constatou-se o que os impostos sobre a circulação de bens no país é elevado, principalmente o ICMS, que pesa muito na renda das famílias assim como pesa na renda arrecadada das unidades federativas, como pode ser analisado nos resultados do modelo VAR.

Os resultados do presente trabalho reforçam outros estudos de outras conclusões de pesquisas como os de Santos e Filho (2007), Marchesoni e Oliveira (2010), Silva Neto e Moronari (2002) que tiveram como objetivo estimar o efeito da desoneração dos tributos ocasionados pela isenção, ou pela redução, ou isenção parcial dos mesmos, e o peso da tributação sobre os produtos da cesta básica de alimentos.

Entretanto, não há receita tributária sem arrecadação de impostos, mas este é o ponto onde deve ser observado e analisado por trabalhos futuros. O ponto de equilíbrio em que famílias com renda mais baixa deve destinar aos impostos de maneira que não prejudique a sua renda. Em relação a IR, é possível afirmar que ele segue o princípio da capacidade de

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

pagamento, mesmo que em valores altos. Já os impostos indiretos como os analisados neste trabalho, pode-se afirmar que além de não seguir o principio da capacidade de pagamento também não segue o princípio de equidade, que diz que o contribuinte tem de contribuir de forma justa para que governo possa cobrir os seus gastos, mas contribuir de maneira justa não serve para o caso dos impostos indiretos sobre o consumo que tem poder abusivo sobre a renda dos consumidores, pois os mesmos são repassados ao consumidor final fazendo com que este arque com toda a carga tributária imposta no produto, confirmando assim com a teoria discutida no capítulo 3 em que o imposto específico é repassado para os consumidores sobre aumento nos preço dos produtos, pois o vendedor acaba repassando a fim de não custear os impostos destinados a eles pelo governo.

Com a desoneração dos impostos sobre o consumo de alimentos da cesta básica, o indivíduo aumentaria o seu poder de compra e aumentaria o consumo por produtos que não estariam ao seu alcance aumentando o consumo de bens de outros setores, ou optaria pelo investimento em poupança beneficiando assim os bancos.

De qualquer forma, a desoneração levaria a uma redução na arrecadação da receita tributária, sendo compensada por aumento na demanda de outros setores, beneficiando e fortalecendo a economia do país.

Os resultados dos modelos estimados, VAR1, VAR2 e VAR3, só confirmam o quão dependente é a receita tributária com os devidos impostos analisados, já que o sistema tributário brasileiro é considerado regressivo pelo fato de conter uma variedade de impostos na economia do país. Os resultados analisados confirmam que o imposto que tem maior importância sobre o consumo, receita, e crescimento econômico é o ICMS. Representando nos três casos do modelo o imposto com maior relevância dentre os demais analisados.

Assim, os resultados deste trabalho permitem traçar um panorama inicial da tributação no Brasil e seu impacto na economia. Diante dos fatos, conclui-se que o sistema tributário brasileiro precisa de reformas, assim como Viera dos Santos (2006) sugeriu retrata que o sistema que apresentar deficiências nos seus princípios da tributação, o mesmo necessitará de reformas. Desse modo pode-se dizer que o Sistema Tributário Brasileiro realmente necessita de reformas, principalmente em relação aos impostos sobre o consumo, pois o mesmo não está respeitando os princípios de equidade e progressividade. Diante desses fatos, o sistema precisa de implementação de políticas macroeconômicas, no sentido de equalizar o peso da tributação. A tributação sobre o consumo esta além do que se é esperado para um sistema tributário ideal. REFERÊNCIAS BANCO CENTRAL DO BRASIL.Vetores Auto Regressivos, Relatório de Inflação, 2004. Disponível em <http://www.bcb.gov.br/htms/relinf/port/2004/06/ri200406b8p.pdf> Acesso em 29.07.2014. BIDERMAN, C. ; ARVATE, P. R. Economia do Setor Público no Brasil. 1. ed. Rio de Janeiro: Elsevier, 2004. CASTRO, C. Impacto da redução de impostos sobre o trabalho, capital, e consumo no crescimento econômico da União Europeia 15. 2011.

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

CAVALCANTI, M.A.F.H. Identificação de Modelos VAR e Causalidade de Granger: Uma nota de advertência. Economia Aplicada, v.4, n.2, 2010, p.251-260. CHISHOLM, A. Indirect taxacion and consumption efficiency. In: Head, J ed. Fightback: na economic assessment. Sidnay, Australian Tax Research Foundation, 1993. DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICAS E ESTUDOS SOCIOECONOMICOS. Cesta Básica Nacional. Metodologia, 1993. Disponível em < http://www.dieese.org.br/metodologia/metodologiaCestaBasica.pdf> Acesso em 24.07.2014. ENDRES, W. Applied econometric time series. 2 ed. Nova York: Wiley, 2004. (2004). FERNADES, A.D.F. et. al. COFINS: um Estudo Empírico dos Efeitos da alteração de Incidência sobre o Lucro de Empresas com Ações Negociadas na Bovespa e seu Impacto na Arrecadação Tributária Federal. XXXIII Encontro da ANPAD, São Paulo, 2009. GUJARATI, D.N.; PORTER, D.C. Econometria Básica, 5. ed. Porto Alegre: AMGH, 2011. INSTITUTO BRASILEIRO DE GEOGRAFIA EESTATÍSTICA. Séries Estatísticas, Sistema de Contas Nacionais. Disponível em <http://seriesestatisticas.ibge.gov.br/lista_tema.aspx?op=0&no=12> Acesso em 02.08.2014. INTITUTO DE PESQUISA ECONÔMICA APLICADA. Contas Nacionais. Disponível em <http://www.ipeadata.gov.br/> Acesso em 28.07.2014. MAGALHÃES, L. C. G. et. al. Tributação, Distribuição de Renda e Probreza: Uma Análise dos Impactos da Carga Tributária Sobre Alimentação nas Grandes regiões Urbanas Brasileiras, 2001, Brasília. (Texto para discussão, 804). MARCHESONI, F.; OLIVEIRA, M.A.S. O Peso da Tributação no Preço dos Alimentos: Análise da Cesta Básica do Município de Sorocaba-SP. 48º Congresso SOBER, 2010. NETO, A.L.S.; MORONARI, D.G. A Tributação Indireta sobre os Alimentos: Um Estudo de Caso. In: SEMINÁRIO SOBRE A ECONOMIA BRASILEIRA, 2002, Diamantina. Anais do X Seminário sobre a Economia Mineira. PAYERAS, J.A.P. A Carga Tributária no Brasil: Um modelo para análise dos impactos das políticas tributárias na arrecadação e distribuição. Orçamentos e Sistemas de Informação sobre a Administração Pública, Tema III , 2008. RAMSEY, F. A Contribuition to the Theory of Taxacion. Economic journal, v.37, n.145, pag. 47-61, Mar, 1927. RIBEIRO, M.B. Uma análise da Carga Tributária Bruta e das Transferências e Assistência e Previdência no Brasil, no período de 1995-2009: Evolução , Composição e Suas Relações com a Regressividade e Distribuição de Renda. Brasília, 2010. (Texto para discussão nº 1464)

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

ROCHA, S. O Impacto distributivo do imposto de renda sobre a desigualdade de renda das famílias. Pesquisa e Planejamento Economico: v32, n.1, Abril ,2002. SANTOS, C.V. Política tributária, nível de atividade econômica e bem-estar: lições de um modelo de equilíbrio geral inter-regional. Tese de Doutorado apresentada na Escola de Superior de Agricultura Luiz Queiroz – USP para obtenção do título de doutor em Ciências, 2006. SANTOS, C.V.; FILHO, J.B.S.F. Efeitos potenciais da política tributária sobre o consumo de alimentos e insumos agropecuários: uma análise de equilíbrio geral inter-regional, 2007. SCUTELLA, R. Calculating the final incidence of indirect taxes. Melbourne Institute of Applied Economic and Social, University of Melboune, 1997. (Working Paper, 18/97.) SILVA, E.K.; MAIA, S.F. Metas inflacionárias no Brasil: um estudo empírio usando modelos Auto-Regressivos Vetoriais. Sociedade Brasileira de Economia Administração e Sociologia Rural, 2005. SIQUEIRA, R.B. et. al. A Incidência Final dos Impostos Indiretos no Brasil: Efeitos da Tributação de Insumos, Rio de Janeiro, 2011. ANEXOS: Tabela 1 – Cálculo da desoneração fiscal no Brasil 1)Com renda de R$362,00: �� � ������� � ������ � � �����!" ��� � ������� � ��� �� � � ���� ��#

�� � $���� ��# � �����!"�����!" % � �

�� � ����� &

2)Com renda de R$724,00: �� � ��"�!� � ������ � � ���#!�!" ��� � ��"�!� � ��� �� � � ��!"���#

�� � $��!"���# � ���#!�!"���#!�!" % � �

�� � ��� �&

3)Com renda mensal de R$2172,00: �� � �����"�� � ����� #��� � ��#����� ��� � �����"�� � ���� !� # � ������"���

�� � $������"��� � ��#�������#����� % � �

�� � !����& Fonte: Dados da pesquisa.

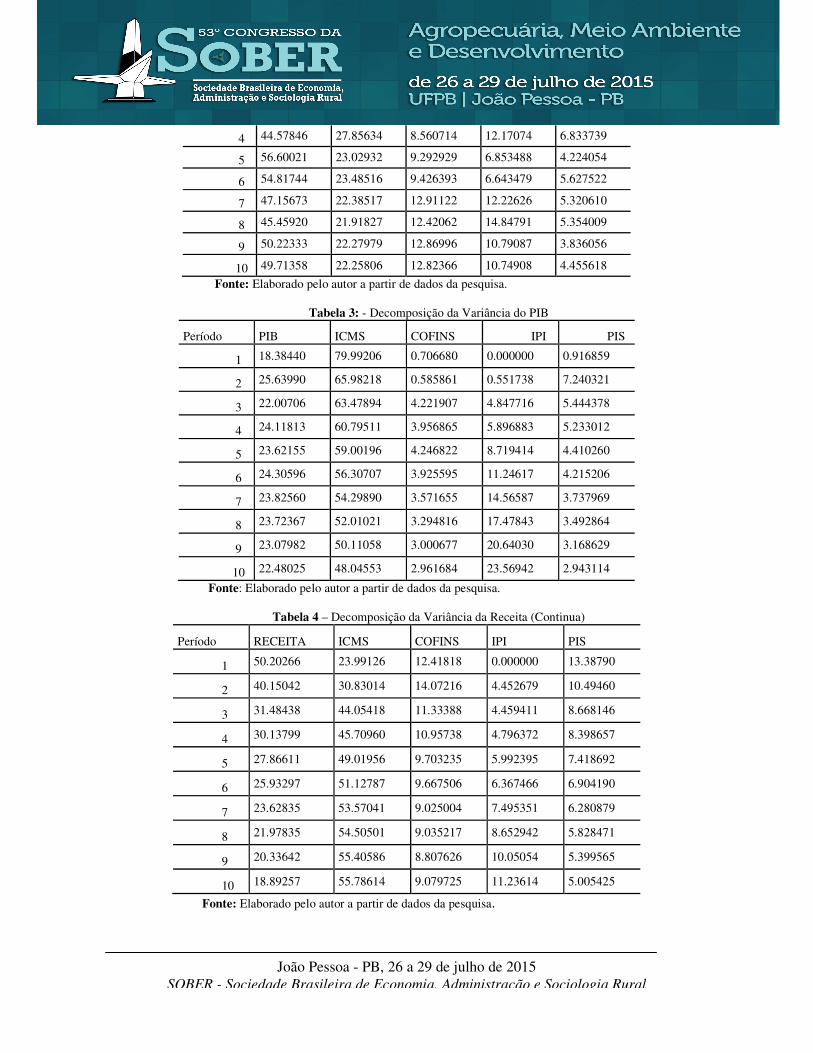

Tabela 2 – Decomposição da Variância do CONS

Período CONS ICMS COFINS IPI PIS

1 59.27714 26.96206 7.840653 0.000000 5.920147

2 53.64388 30.98214 7.098072 0.839895 7.436011

3 47.28926 28.75556 7.457367 9.830165 6.667648

João Pessoa - PB, 26 a 29 de julho de 2015 SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

4 44.57846 27.85634 8.560714 12.17074 6.833739

5 56.60021 23.02932 9.292929 6.853488 4.224054

6 54.81744 23.48516 9.426393 6.643479 5.627522

7 47.15673 22.38517 12.91122 12.22626 5.320610

8 45.45920 21.91827 12.42062 14.84791 5.354009

9 50.22333 22.27979 12.86996 10.79087 3.836056

10 49.71358 22.25806 12.82366 10.74908 4.455618

Fonte: Elaborado pelo autor a partir de dados da pesquisa.

Tabela 3: - Decomposição da Variância do PIB

Período PIB ICMS COFINS IPI PIS

1 18.38440 79.99206 0.706680 0.000000 0.916859

2 25.63990 65.98218 0.585861 0.551738 7.240321

3 22.00706 63.47894 4.221907 4.847716 5.444378

4 24.11813 60.79511 3.956865 5.896883 5.233012

5 23.62155 59.00196 4.246822 8.719414 4.410260

6 24.30596 56.30707 3.925595 11.24617 4.215206

7 23.82560 54.29890 3.571655 14.56587 3.737969

8 23.72367 52.01021 3.294816 17.47843 3.492864

9 23.07982 50.11058 3.000677 20.64030 3.168629

10 22.48025 48.04553 2.961684 23.56942 2.943114

Fonte: Elaborado pelo autor a partir de dados da pesquisa.

Tabela 4 – Decomposição da Variância da Receita (Continua)

Período RECEITA ICMS COFINS IPI PIS

1 50.20266 23.99126 12.41818 0.000000 13.38790

2 40.15042 30.83014 14.07216 4.452679 10.49460

3 31.48438 44.05418 11.33388 4.459411 8.668146

4 30.13799 45.70960 10.95738 4.796372 8.398657

5 27.86611 49.01956 9.703235 5.992395 7.418692

6 25.93297 51.12787 9.667506 6.367466 6.904190

7 23.62835 53.57041 9.025004 7.495351 6.280879

8 21.97835 54.50501 9.035217 8.652942 5.828471

9 20.33642 55.40586 8.807626 10.05054 5.399565

10 18.89257 55.78614 9.079725 11.23614 5.005425

Fonte: Elaborado pelo autor a partir de dados da pesquisa.

![IWAX MULLER-Por a. roch* (CONTINLAÇai ')memoria.bn.br/pdf/153079/per153079_1914_00480.pdfJOÃO GARNIZE' -por A. Rocha O TICO-TICO vx 1] A fazenda do coronel Anastácio era. realmente,](https://img.document.onl/doc/110x75/5f2027b24ba8882f753955fd/iwax-muller-por-a-roch-continlaai-jofo-garnize-por-a-rocha-o-tico-tico.jpg)