Embed Size (px)

Citation preview

1

Análise de Demonstrações Contábeis:

Objetivos e Considerações

Prof. Antonio Lopo Martinez

2

Objetivos da Análise

• Extrair Informações das Demonstrações

Financeiras para a Tomada de Decisões

• Para Uso Interno:

• Julgamento das Ações:

• Política de Investimento

• Política de Financiamento

• Política de Distribuição de Dividendos

3

Objetivos da Análise

• Para Uso Externo:

• A Análise Financeira é Fundamental para Quem

Relaciona-se com a Empresa

Investidores

Fornecedores

Clientes

Bancos

Concorrentes

Governo

4

Perspectivas dos Analistas

Análise de crédito bancário: liquidez/ fluxo

de caixa.

Análise de Investimentos: crescimento e

rentabilidade

Gerente Financeiro: saúde financeira

Diferentes respostas

Diferentes objetivos

Diferentes informações

5

Metodologia de Análise Três Dimensões:

Temporal

Analisar uma Série Temporal de Demonstrações Financeiras

Comparativa

Comparar com o Setor

Intrínseca

Não Ler Um Único Balanço

e Tirar Conclusões

6

Metodologia de Análise

A Análise de Balanços baseia-se no Raciocínio Científico

1. Extrair Índices das Demonstrações Contábeis;

2. Comparar os Índices c/ os Padrões;

3. Ponderar as Diferentes Informações e Chegar as Conclusões; e

4. Tomar Decisões.

7

Considerações

Tratamento da Inflação

Adota critérios de Correção

Monetária?

Correção Integral ?

Tendências Históricas

Comparação com a indústria

Ciclo de Vida da Firma : Firmas em

estágios distintos possuem

demonstrações diferentes.

8

Ciclo de Vida / Lucro / Fluxo de Caixa

+

Lucro

Fluxo de Caixa

Investimento

Fluxo de

Caixa Livre Fluxo de Caixa

Financiamento

Fluxo de Caixa

das Operãções

Declínio Crescimento Maturidade Lançamento

9

Métodos

Análise Horizontal

Evolução das Contas

Análise Vertical

Participação de cada Conta

Índices Econômico-Financeiros

Relação entre as Contas

10

Análise Horizontal

Verificar a Evolução de cada Conta em relação a uma Base - Normalmente a mais Antiga

A Evolução das Contas mostra os Caminhos Trilhados

p/ Empresa e as Possíveis Tendências

Objetivo => Tirar Conclusões a partir da Evolução das

Contas

Utilizar Números Índices => Base 100

11

Análise Horizontal

Contas X1 X2 X3 X4 X5 X6 X7

Duplicatas a Rec. 584,0 759,2 788,4 876,0 700,8 525,6 467,2

Estoques 885,0 1.150,5 1.079,7 1.239,0 1.062,0 973,5 885,0

Duplicatas a Rec. 100,0 30,0 35,0 50,0 20,0 (10,0) (20,0)

Estoques 100,0 30,0 22,0 40,0 20,0 10,0 100,0

-

2 0 ,0

4 0 ,0

6 0 ,0

8 0 ,0

1 0 0 ,0

1 2 0 ,0

1 4 0 ,0

1 6 0 ,0

X 1 X 2 X 3 X 4 X 5 X 6

D u p lic a ta s a R e c .

Es to q u e s

12

Análise Vertical

Cálculo Percentual de cada Conta em Relação a um Valor-Base (100%)

BP => % em relação ao Ativo Total e Passivo e PL Total

DRE => % em relação a Receita Líquida

A Participação Percentual de cada Conta Mostra a sua Real Importância no Conjunto

Objetivo => Dar Importância ao que é Importante

Permite Verificar se há Itens fora do Padrão

Comparando com o Padrão do Ramo

Comparando com os Percentuais dos Anos Anteriores

13

Análise Vertical

Ativo R$ A. V.

Disponível 28.439 9%

Dp. a Rec. 95.688 30%

Contas a Rec. 3.063 1%

Estoque 107.893 33%

AC 235.083 73%

R LP 5.966 2%

Investimentos 12.074 4%

Imobilizado 69.498 22%

AP 81.572 25%

Ativo Total 322.621 100%

14

Análise Conjunta

Análise Horizontal X Análise Vertical

Indica a Estrutura do Ativo e Passivo, bem como as suas Modificações

Crescimento do AC e PC

Crescimento do PC em relação ao ET

Crescimento do PL + ELP em relação ao AP

Variação Intrínseca de cada Conta

Análise Detalhada do Desempenho da Empresa

A Regularidade de Comportamento dos Diversos Itens das Demonstrações Financeiras é Sinal de Estabilidade e Segurança

15

Métodos de Análise Financeira:

Ind. Econômico-Financeiros

Prof. Antonio Lopo Martinez

16

Índices Econômico-Financeiros

Índice é uma Relação entre Contas ou

Grupo de Contas das Demonstrações

Financeiras

Visão Ampla da Situação Econômica-

Financeira da Cia

É um Alerta

Quantos são Necessários?

Conjunto que Permite Conhecer a

Situação da Empresa

Rendimento Decrescente

17

1 - Análise de Endividamento.

2 – Análise da Liquidez

3 - Análise de Rentabilidade.

4 - Análise DuPont.

5 - Análise de Atividades

6 - Índices de Ações

Grupos Índices Econômico-

Financeiros

18

•Capital de Terceiros / Capital Próprio •Índice de Endividamento Geral. •Imobilização de Recursos Permanentes •Índice Composição das Exigibilidades •Índice de Cobertura de Juros.

1- Análise de Endividamento e Estrutura de Capital.

19

Índices de Endividamento

e Estrutura de Capital

Capital de Terceiros / Capital Próprio (Debt / Equity)

Endividamento Geral (debt ratio)

Imobilização de Recursos Permanentes

ET

PL D/E =

IEG = x100 ET

AT

IRP = x100 AP

PL + ELP

x100

PIOR

20

Índices de Endividamento

e Estrutura de Capital

Composição das Exigibilidades

Cobertura de Juros (times-interest-

earned)

ICE = x100 PC

PC+ELP

LAJIR (EBIT)

Despesas Financeiras (interest charges) ICJ =

PIOR

MELHO

R

21

Índices de Endividamento

e Estrutura de Capital

Capacidade de Pagamento de Dívidas

(EBITDA coverage ratio)

LADAJIR (EBITDA) + pagamentos de leasing

Juros+principal+leasing CPD =

MELHO

R

22

Empresa líquida

É aquela que pode facilmente cumprir suas obrigações de

curto prazo.

2 - Análise de Liquidez.

23

Índices de Liquidez Índice de Liquidez Corrente (current ratio)

Índice de Liquidez Seca (quick ratio)

Índice de Liquidez Geral

ILC = AC

PC

ILS = AC – E

PC

ILG = AC + RLP

PC + ELP

MELHO

R

24

•Giro do Ativo •Margem Bruta. •Margem Operacional. •Margem Líquida. •Taxa de Retorno sobre o Ativo Total (ROA). •Taxa de Retorno sobre o Patrimônio Líquido (ROE).

3 - Análise de Rentabilidade.

25

Índices de Rentabilidade

Margem Bruta

Margem Operacional

Margem Líquida

Giro dos Ativos

MB = x100 LB

VL

MO = x100 LO

VL

ML = x100 LL

VL

Vendas Líquidas

Ativo Totais Médios

MELHO

R

26

Índices de Rentabilidade

Retorno sobre Ativo Total (ROA)

ROA = x100 LL x VL

VL ATM

LL

ATM

ROA = ML x G x 100

ROA = x100

Retorno Sobre Patrimônio Líquido (ROE)

LL

PLM ROE = x100

27

Lucro Bruto

Vendas

MB =

4 - Análise de Rentabilidade

Exemplo: PROFIT S/A X0 X1 LB: 427.653 460.180 VL: 1.763.653 1.573.035 MB (%): 24,2 29,3

28

Relaciona a Margem Líquida e o Giro do Ativo Total à taxa de Retorno sobre o Ativo Total ( ROA ). ML (%): 2,6 3,0 Giro (vezes): 0,79 0,84 ROA = ML x Giro 2,05 2,52

29

ANÁLISE DE DESEMPENHO

VENDAS LÍQUIDAS

---------------------------------------------------

TERRENOS + EDIFÍCIOS

VENDAS LÍQUIDAS

---------------------------------------------------

INST. + VEÍCULOS

VENDAS LÍQUIDAS

---------------------------------------------------

ESTOQUES

VENDAS LÍQUIDAS

---------------------------------------------------

DUPL. A RECEBER

MATÉRIA PRIMA

---------------------------------------------------

VENDAS LÍQUIDAS

MÃO DE OBRA DIRETA

---------------------------------------------------

VENDAS LÍQUIDAS

CIF

---------------------------------------------------

VENDAS LÍQUIDAS

DESPESAS COMERCIAIS

---------------------------------------------------

VENDAS LÍQUIDAS

DESPESAS ADMINISTRATIVAS

---------------------------------------------------

VENDAS LÍQUIDAS

RES. ENCARGOS FINANCEIROS

---------------------------------------------------

VENDAS LÍQUIDAS

VENDAS LÍQ.

-------------------------

IMOBILIZADO

VENDAS LÍQ.

-------------------------

ATIVO CIRCULANTE

CPV

-------------------------

VENDAS LÍQ.

DEMAIS DESP

-------------------------

VENDAS LÍQ.

VENDAS LÍQ.

-------------------------

ATIVO TOTAL

LL APÓS IR

-------------------------

VENDAS LÍQ.

LL APÓS IR

-------------------------

ATIVO TOTAL

X2: --------------

X1: -------------

X2: ----------- = X1: ----------- =

MARGEM:

GIRO:

ROI

X2: -------------

X1: -------------

X2: -------------

X1: -------------

X2: -------------

X1: -------------

X2: -------------

X1: -------------

X2: -------------

X1: -------------

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

X2: ----------- = X1: ----------- =

30

•Período Médio de Recebimento. •Prazo Médio de Estocagem •Período Médio de Pagamento.

5 - Análise de Atividade.

31

Índices de Atividade

(Em Dias)

Prazo Médio de Recebimento (days sales

outstanding)

Prazo Médio de Estocagem (inventory

turnover)

PMR = Duplicatas a Receber

Vendas Médias Diárias

Vendas Anuais

360 VMD =

PME = 360

Giro de Estoques

Giro = CMV

Estoque Médio

PIOR

32

Índices de Atividade

(Em Dias)

Prazo Médio de Pagamento

Ciclo Financeiro

PMP = Fornecedores

Compras Médias Ano

Compras Ano

360 CMD =

PME PMR

PMP

Ciclo Operacional

Ciclo de

Caixa

33

•Preço / Lucro •Preço / Fluxo de Caixa •Valor Patrimonial / Ação

6 – Índices de Ações

34

Índices de Ações

Preço Lucro (PE)

Preço Fluxo de Caixa

Valor Patrimonial

PL = Preço da Ação

Lucro Por Ação

PFcx = Preço da Ação

Fluxo de Caixa Por Ação

VP= Patrimônio Líquido

Nº de Ações

35

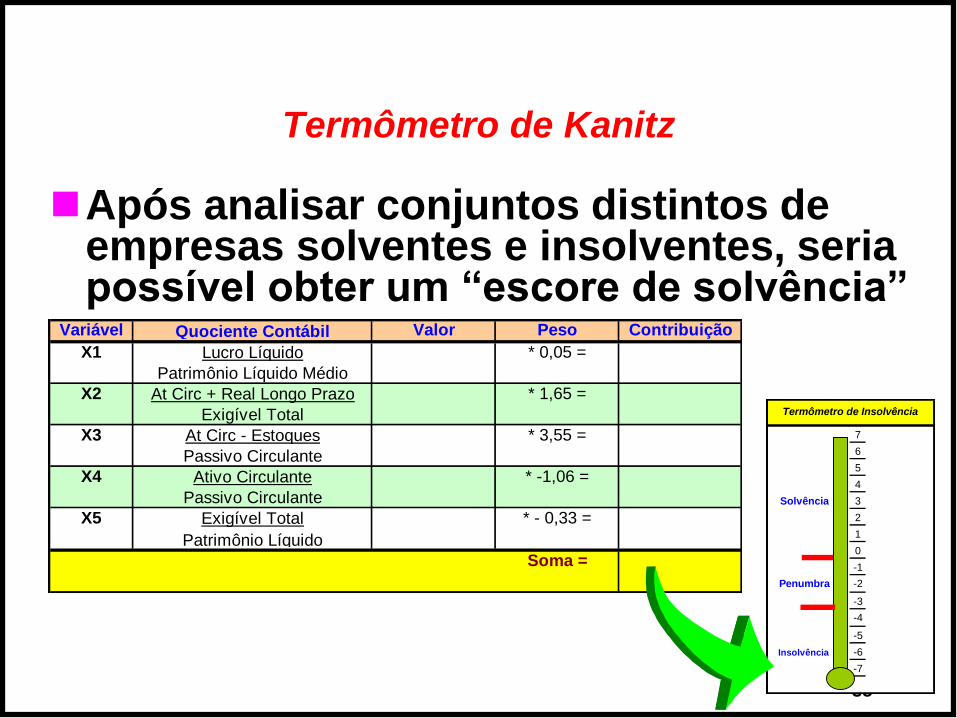

Termômetro de Kanitz

Após analisar conjuntos distintos de empresas solventes e insolventes, seria possível obter um “escore de solvência”

Variável Valor Peso Contribuição

X1 * 0,05 =

X2 * 1,65 =

X3 * 3,55 =

X4 * -1,06 =

X5 * - 0,33 =

Soma =

Passivo Circulante

Exigível Total

Patrimônio Líquido

Exigível Total

At Circ - Estoques

Passivo Circulante

Ativo Circulante

Lucro Líquido

Patrimônio Líquido Médio

Quociente Contábil

At Circ + Real Longo Prazo

7

6

5

4

Solvência 3

2

1

0

-1

Penumbra -2

-3

-4

-5

Insolvência -6

-7

Termômetro de Insolvência

1

Análise do Capital de Giro –

Enfoque Dinâmico

Prof. Antonio Lopo Martinez

2

Conceitos

Resultado de Caixa (RC)

RC = Ativo Financeiro – Passivo Financeiro

Capital de Giro Próprio (CGP)

CGP = Passivo Permanente – Ativo

Permanente

CGP = PL +ELP – Imobilizações

Necessidade de Capital de Giro (NCG)

NCG = Ativo Operacional – Passivo

Operacional

NCG = (C.R. + Est) – (C.P. + Prov.)

3

Tipos de empresas : 01

Tipo I Observações :

ACF>PCF -> T>0

ACF PCF ACO<PCO -> IOG<0

PNC>ANC -> CCL >0

PCO

ACO

PNC CCL>0

ANC

Recursos

permanentes no

AC (CCL>0)

Folga $ no CP

Financiamento

por fornecedores

(PCO>ACO)

Saldo Tesouraria

positivo

Exemplo :

Supermercados

Ciclo financeiro

reduzido ou

negativo

Ganhos no

mercado

financeiro

Perigo de queda

nas vendas

RC > 0 NCG < 0

CDG > 0

CDG > 0

4

Tipos de empresas : 02

Tipo II Observações :

ACF>PCF -> T>0

ACF PCF ACO>PCO -> IOG>0

PNC>ANC -> CCL >0

PCO

ACO

PNC

CCL>0

ANC

PCO não é capaz de financiar ACO (NCG positivo)

$ permanentes aplicados no CG suprem falta de PCO e permitem RC>0

RC>0 indica sólida posição financeira

Perigo : aumento de vendas aumenta NCG e pode tornar RC negativo

RC > 0 NCG > 0

CDG > 0

5

Tipos de empresas : 03

Tipo III Observações :

ACF<PCF -> T<0

ACF PCF ACO>PCO -> IOG>0

ACO PNC>ANC -> CCL >0

PCO

PNC

CCL>0

ANC

Situação

financeira

insatisfatória

(CDG inferior ao

NCG -> RC<0)

Empresas

dependentes de

empréstimos de

curto prazo

Aumento de

vulnerabilidade

financeira à

medida em que

cresce a

diferença entre o

CDG e a NCG,

ampliando saldo

negativo de RC

RC < 0 NCG > 0

CDG > 0

6

Tipos de empresas : 04

Tipo IV Observações :

ACF<PCF -> T<0

ACF PCF ACO>PCO -> IOG>0

ACO PNC<ANC -> CCL <0

PCO

ANC CCL<0

PNC

CDG negativo

indica

financiamento de

ANC com dívidas

de curto prazo

Desequilíbrio

entre fontes e

aplicações de

recursos

Situação

financeira RUIM

NCG positiva e

CDG negativo :

perigo de

agravamento com

expansão dos

negócios

Empresas à beira

da falência

RC < 0 NCG > 0

CDG < 0

CDG < 0

7

Tipos de empresas : 05

Tipo V Observações :

ACF<PCF -> T<0

ACF PCF ACO<PCO -> IOG<0

ACO PNC<ANC -> CCL <0

PCO

ANC

CCL<0

PNC

Situação financeira

“menos ruim” que

a anterior : NCG <0

A empresa financia

com folga seus

ativos operacionais

em função de

financiamentos

operacionais

recebidos

RC < 0 NCG < 0

CDG < 0

CDG < 0

8

Tipos de empresas : 06

Tipo VI Observações :

ACF>PCF -> T>0

ACF PCF ACO<PCO -> IOG<0

PNC<ANC -> CCL <0

PCO

ACO

ANC

CCL<0

PNC

Empresa

desviando $ de

CP para ativos

não circulantes,

mantendo saldo

positivo de RC

Queda de vendas

esgotaria

excesso de PCO,

invertendo sinal

de NCG e RC

Empresas com

alto risco de

insolvência

RC > 0 NCG < 0

CDG < 0

CDG < 0

1

ANÁLISE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

Prof. Antonio Lopo Martinez

Como está o

financiamento das

operações?

A firma contraiu

empréstimos ou

amortizou dívidas?

A firma possuirá

disponibilidades para

pagar suas dívidas?

Houve pagamento de

dividendos?

Importância da DFC/DOAR

2

Componentes do Fluxo de Caixa

Entrada de Caixa da

Venda de bens e

serviços

Saída de Caixa pelo

Pagamento de bens

e serviços

Fluxo de Caixa das

Operações

Operações - =

Entrada de Caixa da

Venda de Ativos

Permanentes

Saída de Caixa para

aquisição de

Ativos Permanentes

Fluxo de Caixa de

Investimentos

Investimento - =

Entrada de Caixa de

Financiamentos ou

Emissão Debêntures

Saída de Caixa para

Amortizar Dívidas,

Pg. Dividendos

Fluxo de Caixa de

Financiamento

Financiamento - =

Variação Líquida

de Caixa

=

+ -

+ -

3

Ciclo de Vida / Lucro / Fluxo de Caixa

+

Lucro

Fluxo de Caixa

Investimento

Fluxo de

Caixa Livre Fluxo de Caixa

Financiamento

Fluxo de Caixa

das Operãções

Declínio Crescimento Maturidade Lançamento

4

Formato da Demonstração

• 3 categorias de Fluxo de

Caixa:

– Atividades Operacionais

– Atividades de Investimento

– Atividades de Financiamento

mais

• A reconciliação de Saldo

Inicial de Caixa e Final de

Caixa.

XYZ Companhia

DFC

Para o período finalizando em DD/MM/AA

I. Ativid. Operacionais $ XXX

II. Ativid. Investimento XXX

III. Ativid. Financiamento XXX

Fluxo de Caixa Líquido do

Periodo $ XXX

Mais: Saldo Inicial de Caixa XXX

Saldo Final de Caixa $ XXX

5

Atividades de Investimento

Fluxo de Caixa de Investimento Transações que envolvem a aquisicão ou venda de

ativos não correntes

Atividades de Investimento

Mais: Entradas da Venda

de terrenos e edifícios,

equipamentos ou outros

ativos não correntes $ XXX

Recebimento do

principal de

devedores XXX

Menos: Pagamento para adquirir

terras e edificios

equipamentos ou outros

ativos não correntes XXX

Empréstimo a Terceiros XXX

Fluxo de Caixa Líquido das

Ativid. de Investimento $ XXX

6

Atividades de Financiamento

Fluxo de Caixa de Financiamento Transações envolvendo entradas ou saídas de caixa dos

credores e acionistas

Atividades de Financiamento

Mais: Entradas de

Empréstimos $ XXX

Entradas de

emissão de ações

no mer. primário XXX

Entradas de

emissão de Debênt. XXX

Menos:Pag. do Principal

nas dívidas

(Amortizando) XXX

Pagamento relativo

maturidade Debên. XXX

Pag. Dividendos XXX

Fluxo de Caixa Líq. das

Ativ. Financ. $ XXX

7

Atividades Operacionais

Fluxo de Caixa das Operações

Saída de Caixa das Operações

Entrada de Caixa das Operações Lucro Líquido

Ajustamento para Receitas e

Despesas Não Caixa

Ajustamento para Contas a Receber,

Estoques, Contas a pagar, e outros

ativos e passivos correntes

Fluxo de Caixa das Operações

Menos Mais/Menos

Mais/Menos

Igual

Igual

Método Direto Método Indireto

8

D Caixa = D Passivo + D PL - D Ativos N.Caixa

As mudanças no Caixa podem ser determinadas pela análise das

mudanças das contas Não-Caixa no balanço

Analisando as Contas Não Caixa

D Caixa + D Ativos N.Caixa = D Passivos + D PL

qualquer mudança (D) num item Não-Caixa (Passivo, PL ou Ativo)

deve ser acompanhada por uma mudança no Caixa.

Ativos = Passivo + PL

Caixa + Ativos N.Caixa = Passivo + PL

9

Método Indireto

Atividade Operacionais

Lucro Líquido $ XXX

Mais Dim. nos Ativos

Correntes XXX

Aum. em Passivos

Correntes XXX

. XXX

Desp. Depreciação XXX

Menos Aum. nos Ativos XXX

Correntes

Dim. nos Passivos

Correntes XXX

Fluxo de Caixa Liq.

das Ativ. Operacionais $ XXX

• Reconciliar o lucro com o Fluxo de Caixa das Operações

• Ajustar o Lucro Líquido para incluir:

– Despesas de Amortização

– Ganhos e Perdas

– Mudanças nos ativos correntes

– Mudanças nos passivos correntes

Mudanças nas Contas durante o período

Aumento Diminuição

Ativos Subtrair do Adicionar ao Lucro

Correntes Lucro

Passivos Adicionar ao Lucro Subtrair do

Correntes Lucro

10

Vendas - Var. C/R + Var. Adian.Client Entrada de Caixa

dos Clientes

CMV + Var. INV - Var. C/P Pagamento

de Mercador.

Salários

e outras

Despesas

Operacionais

-Var. Salário/P + Var Adian.Salár Pagamento de

Salários

e outra Desp,

Operacionais

- Var. Alug. /P + Var.Adian.Alug.

+ Var. Adian.Segu.

Desp. Juros - Var. Juros/P Pagamento

de Juros

Pagamento

de Impostos Despesa com Imp. - Var. Imp./P

Caixa das Operações

(Método Direto)

+

-

-

-

-

Fluxo de Caixa

das Operações

(Método Indireto)

+ Depreciação

L.L. +Amort + Perdas - Ganhos

=

=

=

=

=

- Var. Capital de

Giro N-Caixa =

Métodos Direto e Indireto

- Var. Seguro/P

11

Fluxo de Caixa Livre

• Fluxo de Caixa Livre é o montante disponível das operações depois de pagar pelos investimentos em imobilizado e outros ativos de longo prazo (sem atividade de financiamento).

Fluxo de Caixa

Livre

Fluxo de Caixa das

Operações Fluxo de Caixa de

Investimento = +

Fluxo de Caixa

Livre = + Depreciação

D C.G.

N-Caixa Luc.Liq. - -

Investimentos

Liq. de Capital

com algumas hipóteses simplificadoras :

+

12

ORIGENS DE RECURSOS

Das Operações:

Resultado Líquido do Exercício

(+) Despesas de Depreciação, Amortização e Exaustão

(+) Prejuízo na Venda de Bens e Direitos do Ativo Permanente

(+/-) Outras Despesas e Receitas que não Afetam o CCL

De Acionistas:

Integralização de Capital e Contribuições para Reservas de Capital

De Terceiros:

Redução de Bens e Direitos do Ativo Realizável a Longo Prazo

Venda de Bens ou Direitos do Ativo Permanente

Aumento do Passivo Exigível a Longo Prazo

TOTAL DAS ORIGENS DE RECURSOS ....................................................... XXX

APLICAÇÕES DE RECURSOS

Dividendos Propostos (ou Dividendos a Pagar)

Aumento do Ativo Realizável a Longo Prazo

Transferência do Passivo Exigível a Longo Prazo para o Passivo Circulante

TOTAL DAS APLICAÇÕES DE RECURSOS .................................................... X

Aumento (Redução) do Capital Circulante Líquido .......................................... XX

Variações do CCL:

Aumento (Redução) do Ativo Circulante

Aumento (Redução) do Passivo Circulante

Aumento (Redução) do Capital Circulante Líquido .................................... XX

De onde

procede o

fluxo de

recursos que

aumentaram o

CCL?

Método

Indireto

Como foi

viabilizada a

variação do

CCL?

Estrutura da DOAR

Para onde

se destinam

o fluxo de

recursos que

diminuíram o

CCL?

Reconciliação

13

Origens e Aplicações que não afetam

o Capital Circulante Líquido

• Aquisição de Bens do A.P. pagáveis a longo

prazo

• Conversão de Empréstimos de Longo Prazo

em Capital

• Integralização de Capital em bens do A.P.

• Venda de bens do A.P. recebível a Longo

Prazo.

14

Receitas e Despesas que não afetam

o Capital Circulante Líquido

• Depreciação, Amortização e Exaustão

• Resultado de Equivalência Patrimonial

• Ajuste de Exercícios Anteriores

• Variações Monetárias de Dívidas de Longo

Prazo

15

Recursos dos Acionistas

• Ágio na Emissão de Ações

• Produto da alienação de partes beneficiárias

e bônus de subscrição

• Doações e Subvenções

16

Recursos de Terceiros

• Aumento no ELP

• Redução no RLP

• Alteração e Baixas de Investimentos e

Direitos do Ativo Imobilizado

17

EBITDA

• Earnings Before Interest, Taxes,

Depreciation and Amortization

• LAJIDA : Lucro antes dos juros, impostos

sobre lucros, depreciações e amortizações.

• Tenta se aproximar do caixa gerado pelos

ativos genuinamente operacionais.

18

Calculando EBITDA

D.R.E. CIA X D.R.E. CIA X (EBITDA)

Vendas 1.200.000 Vendas 1.200.000

CMV (720.000) CMV (720.000)

Lucro Bruto 480.000 Lucro Bruto 480.000

Despesas Operacionais (240.000) Despesas Operacionais (240.000)

Depreciação (50.000) EBITDA 240.000

Receitas Financeiras 1.440 Depreciação (50.000)

Despesas Financeiras (41.760) Receitas Financeiras 1.440

Despesas Financeiras (41.760)

Lucro antes dos Tributos 149.680 Lucro antes dos Tributos 149.680

IR + CSSL 49.294 IR + CSSL 49.294

Lucro Líquido 100.289 Lucro Líquido 100.289

ANTONIO LOPO MARTINEZ 1

Gerenciamento de Resultados Conceito

Dúvida: O que é gerenciamento de resultados ? Healy & Wahlen (1999, p. 367): “earnings management occurs when managers use judgment in financial reporting and in structuring transactions to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company, or to influence contractual outcomes that depend on reported accounting numbers”.

Análise das Demonstrações Contábeis

2

Gerenciamento de Resultados Conceito

Dúvida 2: GR ou Contabilidade Criativa? Contabilidade Criativa – criação de uma situação patrimonial que não existiria se não fosse pelo gerenciamento de resultado.

Confusão – designar: (adequadamente) situações de gerenciamento de resultado e (inadequadamente) situações em que se busca o aprimoramento da informação contábil, fruto da criatividade (brain storm) do contador-pesquisador, que pode acabar sendo rotulada pejorativamente de contabilidade criativa e, assim, confundida com gerenciamento de resultado.

Análise das Demonstrações Contábeis

ANTONIO LOPO MARTINEZ

3

Gerenciamento de Resultados Causas e Conseqüências

Condição / Situação Incentivo

Os lucros estão um pouco abaixo do

parâmetro mínimo exigido para receber

participações nos lucros, ou próximo de

exceder o parâmetro máximo

Propiciar que os lucros fiquem entre o

parâmetro mínimo e o máximo,

objetivando maximizar a remuneração

A firma está preste a violar os parâmetros

econômico-financeiros de um contrato de

covenant

Evitar os possíveis efeitos adversos, como:

aumento da taxa de juros, aumento das

garantias requeridas pelo credor, ou o

vencimento imediato da dívida

Os lucros estão um pouco diferentes do

que têm sido ao longo do tempo

Evitar uma resposta indesejada do

mercado, que pode interpretar tal variação

como acréscimo de risco

Análise das Demonstrações Contábeis

ANTONIO LOPO MARTINEZ

4

Gerenciamento de Resultados Causas e Conseqüências

Condição / Situação Incentivo

O lucro apresenta uma volatilidade

decorrente de eventos não recorrentes

Reduzir a volatilidade dos lucros para

evitar que seja interpretado como aumento

no risco da firma, o que pode afetar seu

valor

Alteração na alta administração da firma

Reconhecer substancial baixa de ativos

(write-offs) imediatamente assim que o

novo gestor tomar posse, culpando a antiga

diretoria e, ainda, reconhecendo lucros

maiores no futuro

Grandes perdas decorrentes de

reestruturação e relativas a

provisionamentos

Reverter alguma parcela dessas provisões

para alcançar as metas de lucros no futuro

Análise das Demonstrações Contábeis

ANTONIO LOPO MARTINEZ

5

Gerenciamento de Resultados Causas e Conseqüências

Dúvida 3: Como evitar? Sistema de Contabilidade, que integre a Contabilidade Gerencial com a Contabilidade Financeira.

Auditoria Independente

Conselhos Fiscal e Administrativo – PARTICIPATIVOS

Alinhamento de Incentivos e Estratégias de Financiamento – adequados às características de especificidade dos ativos e de enforcement do ambiente institucional.

Análise das Demonstrações Contábeis

ANTONIO LOPO MARTINEZ

![Narrativas [in] Possíveis](https://img.document.onl/doc/110x75/568ca5781a28ab186d8d3ed9/narrativas-in-possiveis.jpg)