Embed Size (px)

Citation preview

sup1Trabalho Final de Graduaccedilatildeo apresentado ao Curso de Ciecircncias Contaacutebeis da Universidade de Cruz Alta como

requisito parcial para obtenccedilatildeo do tiacutetulo de Bacharel em Ciecircncias Contaacutebeis

sup2Acadecircmico(a)do curso de Ciecircncias Contaacutebeis da Universidade de Cruz Alta ndash UNICRUZ ndash email

rafaryotagmailcom

sup3Professora do curso de CiecircnciasContaacutebeis da UNICRUZ Mestre em Gestatildeo Organizaccedilotildees Puacuteblicas ndash UFSM

Email luciana_porciunculahotmailcom

Anaacutelise dos Gastos do Poder Legislativo sob a Oacutetica da Lei de

Responsabilidade Fiscal no Municiacutepio de Cruz Altasup1

SANTOS Rafael Bicudo dossup2 PORCIUNCULA Lucianasup3

Resumo

Esse artigo buscou atraveacutes de pesquisa bibliograacutefica e coleta de dados atraveacutes dosportais e

documentos puacuteblicos o levantamento de informaccedilotildees sobre os gastos do Poder Legislativo no

Municiacutepio de Cruz Alta referente ao periacuteodo de 2012 a 2015 a fim de identificar de que

forma foram aplicados os gastos do Poder Legislativo no Municiacutepio de Cruz Alta A pesquisa

se classifica como bibliograacutefica e documental visou ainda no contexto de anaacutelise dos gastos

identificar quais foram os principais gastos do poder legislativo com o intuito de analisar se

os gastos feitos pelo poder legislativo estatildeo de acordo com o que rege a Lei de

Responsabilidade Fiscal Foram analisados os Balancetes da Despesa da Cacircmara Municipal

de Cruz Alta e o Relatoacuterio de Gestatildeo Fiscal do Tribunal de Contas do Estado nos quadro anos

analisados A principal constataccedilatildeo foi que as maiores despesas nos anos analisados foram

com pessoal e encargos Tambeacutem vale ressaltar que nos anos de 2014 e 2015 foram excedidos

os limites legais com gastos com folha de pagamento referente aos gastos totais do legislativo

municipal

Palavras-chave Transparecircncia Gestatildeo Administraccedilatildeo Puacuteblica Informaccedilatildeo

ABSTRACT

This article sought through data gathering and bibliographic research on the internet and public

documents to collect information about the expenditures of Cruz Altarsquos Legislative Power referring to

the time period from 2012 to 2015 for the purpose of identifying how those expenditures where

applied The research is classified as bibliographic and documental aiming at expenditure analysis and

identifying which were the main expenditures by the legislative power in order to analyse if these

expenditures are in accordance with Fiscal Responsibility Lawrsquo rules Were analysed the Balance of

expenses of Cruz Altas Town Hall and the State Court of AccountssFiscal Management Report in this

four years time period The main finding was that the main expenditures were those connected with

staffing and taxes It is worth to point that in the years of 2014 and 2015 the legal limits with payroll

were exceeded referring to the total expenditures of the municipal legislature

KeywordsTransparency Management Public Administration Information

1 INTRODUCcedilAtildeO

A busca por uma maior transparecircncia das receitas e despesas dos oacutergatildeospuacuteblicos tem

sido um grande desafio para os oacutergatildeos fiscalizadores pois eacute niacutetida a insatisfaccedilatildeo da populaccedilatildeo

em geral com os desvios iliacutecitos e escacircndalos relacionados ao dinheiro puacuteblico cada vez mais

presentes nas revistas jornais noticiaacuterios e telejornais A maior investida contra esse tipo de

situaccedilatildeo ocorreu em 2004 com a criaccedilatildeo do Portal de Transparecircncia que serve como uma

2

ferramenta que demonstra de forma clara todas as receitas e despesas dos oacutergatildeos puacuteblicos

tendo como sua principal funccedilatildeo assegurar a boa e correta aplicaccedilatildeo dos recursos puacuteblicos

Caminhando lado a lado com o Portal de Transparecircncia no ano de 2000 foi

publicada a Lei de Responsabilidade Fiscal que estabelece normas reguladoras na gestatildeo dos

recursos puacuteblicos tornando mais transparente a gestatildeo puacuteblica dos municiacutepios impondo

regras e metas orccedilamentaacuterias para prevenir futuros rombos no orccedilamento e desvios que

possam afetar o equiliacutebrio das contas puacuteblicas

Com a maior facilidade na obtenccedilatildeo dessas informaccedilotildees divulgadas pelos portais de

transparecircncia a populaccedilatildeo passou a ter maior interesse (mais de 16 milhotildees de acessos ao

Portal da Transparecircncia no ano de 2015 conforme dados da Controladoria Geral da Uniatildeo ndash

CGU) onde satildeo aplicados os recursos obtidos pelo executivo e principalmente se todos esses

recursos realmente estatildeo sendo plicados no lugar correto ou seja conforme rege a lei

Os gastos puacuteblicos representam os custos com os diversos serviccedilos e bens oferecidos

pelo governo agrave sociedade Eacute uma variaacutevel importante pois representa como os recursos

vindos do Poder Executivo estatildeo sendo utilizados pelos governos municipais Satildeo englobadas

aos gastos puacuteblicos as despesas do governo com as atividades produtivas e tambeacutem gastos

governamentais

Outro motivo por parte da populaccedilatildeo em buscar informaccedilotildees sobre os gastos

puacuteblicos tem sido o aumento contiacutenuo dos impostos municipais e estaduais que nem sempre

fica claro pra onde satildeo destinados esses recursos obtidos

Nesse sentido a Lei de Responsabilidade Fiscal aliada ao Portal de Transparecircncia eacute

vista como uma ferramenta para facilitar a transmissatildeo destas informaccedilotildees aos diferentes

interessados Cabe aos entes puacuteblicos a responsabilidade de transmitir as informaccedilotildees de

maneira clara e objetiva para que assim alcancem de uma uacutenica vez todos os usuaacuterios e que

essas informaccedilotildees possam ser assimiladas por eles

Portanto a proposta do estudo buscou identificar onde esses recursos estatildeo sendo

investidos e de que forma satildeo aplicadosno municiacutepio de Cruz Alta Com o intuito de ressaltar

a importacircncia desta relaccedilatildeo de transparecircncia entre o poder executivo legislativo e populaccedilatildeo

em geral e as inuacutemeras contribuiccedilotildees que a Lei de Transparecircncia oferece ao meio puacuteblico O

autor acredita que fazendo essa anaacutelise em sua cidade natal estaraacute exercendo sua cidadania

em verificaccedilatildeo sobre a destinaccedilatildeo dos recursos puacuteblicos de seu municiacutepio

3

2 FUNDAMENTACcedilAtildeO TEOacuteRICA

21 Contabilidade Puacuteblica

Contabilidade Puacuteblica segundo Slomski (2003 p28) ldquoeacute um dos ramos da

Contabilidade Geral aplicada agraves entidades de direito puacuteblico internordquo Foi regulamentada

pela Lei Complementar ndeg 43201964 a qual passou a exigir normas gerais de direito

financeiro de elaboraccedilatildeo e controle dos orccedilamentos Esse ramo da contabilidade registra

controla e demonstra a execuccedilatildeo dos orccedilamentos da fazenda puacuteblica e o patrimocircnio puacuteblico

Segundo Mota (2009) a Contabilidade Puacuteblica registra a previsatildeo da receita e a

fixaccedilatildeo da despesa estabelecida no orccedilamento puacuteblico aprovado para o exerciacutecio escritura a

execuccedilatildeo orccedilamentaacuteria faz a comparaccedilatildeo entre a previsatildeo e a realizaccedilatildeo das receitas e das

despesas revela as variaccedilotildees patrimoniais demonstra o valor do patrimocircnio e controla as

operaccedilotildees de creacutedito a diacutevida ativa os creacuteditos e as obrigaccedilotildees

O objeto da Contabilidade Puacuteblica eacute o patrimocircnio puacuteblico mas seu interesse natildeo se

limita somente ao patrimocircnio mas tambeacutem no orccedilamento e na execuccedilatildeo Seu campo de

atuaccedilatildeo estaacute nos trecircs niacuteveis de governo Federal Estadual e Municipal bem como no Distrito

Federal Autarquias e Fundaccedilotildees

De acordo com a NBC T 161os principais objetivos da contabilidade puacuteblica satildeo

fornecer aos usuaacuterios informaccedilotildees sobre resultados alcanccedilados e os aspectos da natureza

orccedilamentaacuteria econocircmica financeira e fiacutesica do patrimocircnio da entidade do setor puacuteblico

O controle nas entidades puacuteblicas como em qualquer outra entidade tem duplo

controle o interno e o externo O controle interno eacute realizado pelos serviccedilos de contabilidade

jaacute o controle externo como eacute previsto na Constituiccedilatildeo Federal eacute exercido pelos Tribunais de

Contas sendo da Uniatildeo (TCU) e do Estado (TCE) nos quais exercem a fiscalizaccedilatildeo contaacutebil

financeira orccedilamentaacuteria e patrimonial quanto agrave legalidade agrave legitimidade e agrave economicidade

sempre auxiliando os Executivos quanto ao planejamento fiscal e orccedilamentaacuterio anual

No que se refere a Regimes Contaacutebeis a Lei ndeg 43201964 rege que o exerciacutecio

financeiro coincidiraacute com o ano civil e que pertencem ao exerciacutecio financeiro agraves receitas

arrecadadas e as despesas nele legalmente empenhadas

Assim na contabilidade aplicada ao setor puacuteblico do Brasil existe um regime

contaacutebil de escrituraccedilatildeo misto confirmado pela Lei Complementar ndeg 1012000 em seu art

50 sect 2deg que diz que ldquoa despesa e a assunccedilatildeo de compromisso seratildeo registradas segundo o

regime de competecircncia apurando-se em caraacuteter complementar o resultado dos fluxos

4

financeiros pelo regime de caixardquo

A Contabilidade aplicada ao setor puacuteblico com suas normas regras e ferramentas de

controle natildeo somente auxilia mas tambeacutem previne a maacute gestatildeo esclarecendo os

compromissos que jaacute foram assumidos nas gestotildees anteriores a observacircncia aos limites

fiscais e se haacute recursos disponiacuteveis para atender toda a demanda orientando os gestores na

tomada de decisatildeo

22 Receita Puacuteblica

A receita puacuteblica representa todo e qualquer recolhimento feito aos cofres puacuteblicos

representativos de valores ou seja estatildeo essencialmente subordinadas agraves questotildees financeiras

Diferente do que ocorre na maioria das empresas privadas as entidades puacuteblicas adotam

necessariamente conforme a Lei nordm 43201964 o regime de caixa logo todas as receitas para

serem reconhecidas estatildeo ligadas ao momento efetivo de seu recolhimento e natildeo no momento

da emissatildeo da nota fiscal (KOHAMA 2010)

De acordo com o Manual de Procedimentos emitido pelo Ministeacuterio da Fazenda em

2004 as receitas puacuteblicas satildeo todos os ingressos de caraacuteter natildeo devolutivo auferidas pelo

poder puacuteblico em qualquer esfera governamental para alocaccedilatildeo e cobertura das despesas

puacuteblicas Dessa forma todo o ingresso orccedilamentaacuterio constitui uma receita puacuteblica pois tem

como finalidade atender agraves despesas puacuteblicas

Os ingressos de disponibilidades de todos os entes da federaccedilatildeo satildeo classificados em

dois grupos satildeo eles orccedilamentaacuterios e extra orccedilamentaacuterios Os ingressos orccedilamentaacuterios satildeo

aqueles pertencentes ao ente puacuteblico arrecadados exclusivamente para aplicaccedilatildeo em

programas e accedilotildees governamentais

As receitas orccedilamentaacuterias substanciadas no orccedilamento puacuteblico satildeo classificadas

economicamente em receitas correntes e receitas de capital Segundo o Manual de

Contabilidade Aplicada ao Setor Publico (MCAPS 2014)Receitas Orccedilamentaacuterias Correntes

satildeo arrecadadas dentro do exerciacutecio financeiro aumentam as disponibilidades financeiras do

Estado em geral com efeito positivo sobre o Patrimocircnio Liacutequido e constituem instrumento

para financiar os objetivos definidos nos programas e accedilotildees orccedilamentaacuterios com vistas a

satisfazer finalidades puacuteblicas

De acordo com o sect1deg do art 11 da Lei ndeg 43201964 classificam-se como correntes

as receitas de contribuiccedilotildees da exploraccedilatildeo do patrimocircnio estatal (Patrimonial) da exploraccedilatildeo

de atividades econocircmicas (Agropecuaacuteria Industrial e de Serviccedilos) de recursos financeiros

5

recebidos de outras pessoas de direito puacuteblico ou privado quando destinadas a atender

despesas classificaacuteveis em Despesas Correntes (Transferecircncias Correntes) por fim demais

receitas que natildeo se enquadram nos itens anteriores (Outras Receitas Correntes)

Ainda de acordo com o art 11 da Lei ndeg 43201964 conceitua que

- Receitas Tributaacuterias correspondem a impostos taxas e contribuiccedilotildees de

melhoria

- Receitas de Contribuiccedilatildeo como proacuteprio nome jaacute sugere representam

contribuiccedilotildees sociais e econocircmicas

- Receita Patrimonial satildeo receitas vindas de valores imobiliaacuterios

participaccedilotildees e dividendos de outras receitas patrimoniais

- Receitas Agropecuaacuterias tambeacutem como o nome jaacute sugere satildeo relativas agrave

produccedilatildeo de vegetais animais e derivados

- Receitas Industriais representam as receitas da induacutestria extrativa mineral

de transformaccedilatildeo e de serviccedilos industriais de utilidade puacuteblica

- Receitas de Serviccedilos corresponde agraves comerciais financeiras transporte

comunicaccedilotildees sauacutede e outros serviccedilos

- Transferecircncias Correntes Transferecircncias intergovernamentais

- Outras Receitas Correntes Relativas agraves multas e juros de mora cobranccedilas

da divida ativa indenizaccedilotildees e restituiccedilotildees e outras receitas diversas

As Receitas Orccedilamentaacuterias de capital aumentam as disponibilidades financeiras do

Estado e servem como instrumento de investimento a fim de atingir as finalidades puacuteblicas

Vale ressaltar que diferente das receitas correntes a receita de capital natildeo provoca efeito

sobre o Patrimocircnio Liacutequido

Satildeo as receitas de capital as providentes da realizaccedilatildeo de recursos financeiros

oriundos da constituiccedilatildeo de dividas da conversatildeo em espeacutecie de bens e direitos os recursos

recebidos de outras pessoas de direito puacuteblico ou privado destinados a atender despesas

classificadas em Despesas de Capital e ainda o superaacutevit do orccedilamento corrente (BRASIL

Lei nordm 4320 1964)

De acordo com a Lei ndeg 432064 As receitas de capital correspondem agraves receitas de

operaccedilotildees de creacutedito alienaccedilatildeo de bens amortizaccedilatildeo de empreacutestimos e as transferecircncias de

capital

- Receitas de Creacutedito Correspondem agraves operaccedilotildees de creacutedito interna e

externas

- Alienaccedilatildeo de Bens Representam as receitas oriundas de alienaccedilatildeo de bens

imoacuteveis

- Amortizaccedilatildeo de Empreacutestimos Amortizaccedilatildeo de empreacutestimos concedidos

-Transferecircncia de Capital Correspondem as transferecircncias

intergovernamentais de instituiccedilotildees privadas do exterior pessoas e

convecircnios

Jaacute os ingressos extra orccedilamentaacuterios satildeo aqueles pertencentes a terceiros arrecadados

pelo ente puacuteblico exclusivamente para fazer face agraves exigecircncias contratuais para posterior

devoluccedilatildeo Estes ingressos satildeo denominados recursos de terceiros(BRASIL Lei nordm 4320

6

1964)

Para Kohama (2010) as receitas extraorccedilamentaacuterias compreendem os recolhimentos

feitos que constituiacuteram compromissos exigiacuteveis cujo pagamento independe da autorizaccedilatildeo

orccedilamentaacuteria e portanto independem da autorizaccedilatildeo legislativa Neste caso o estado figura

apenas como depositaacuterio dos valores que ingressam como por exemplo as cauccedilotildees as

fianccedilas e as consignaccedilotildees

Ainda conforme o autor em termos contaacutebeis deve se observar que todas as

operaccedilotildees que resultem deacutebitos e creacuteditos de natureza financeira natildeo compreendidas na

execuccedilatildeo orccedilamentaacuteria seratildeo objeto de registro de escrituraccedilatildeo contaacutebil individualizado

Portanto as receitas extraorccedilamentaacuterias natildeo precisam seguir as etapas das receitas

orccedilamentaacuteria as quais necessariamente seguem trecircs estaacutegios o de lanccedilamento arrecadaccedilatildeo e

recolhimento as extraorccedilamentaacuterias apenas utilizam as etapas correspondentes a arrecadaccedilatildeo

e ao recolhimento

23 Despesa Puacuteblica

A despesa puacuteblica eacute o conjunto de dispecircndios realizados pelos entes puacuteblicos para o

funcionamento e manutenccedilatildeo dos serviccedilos puacuteblicos prestados agrave sociedade Assim como as

receitas puacuteblicas tambeacutem satildeo divididos em despesas orccedilamentaacuterias e extraorccedilamentaacuterias

Conforme Kohama (2010) constituem despesas puacuteblicas os gastos fixados na Lei

Orccedilamentaacuteria destinada agrave execuccedilatildeo dos serviccedilos puacuteblicos e dos aumentos patrimoniais a

contentamento dos compromissos da diacutevida puacuteblica ou ainda ao pagamento de importacircncias

recebidas a tiacutetulo de cauccedilotildees depoacutesitos ou consignaccedilotildees

Segundo o MCASP (2014 p 69) ldquoDessa forma despesa orccedilamentaacuteria eacute toda

transaccedilatildeo que depende de autorizaccedilatildeo legislativa na forma de consignaccedilatildeo de dotaccedilatildeo

orccedilamentaacuteria para ser efetivadardquo Logo natildeo pode ser realizada sem creacutedito orccedilamentaacuterio

correspondente

De acordo com o disposto na Lei Federal nordm 432064 deve-se observar a

discriminaccedilatildeo por elementos em cada unidade administrativa ou oacutergatildeo do governo Na Lei

Orccedilamentaacuteria a discriminaccedilatildeo ocorre por elemento (despesas com pessoal despesas mateacuterias

serviccedilos obras e outros)

Para fins contaacutebeis a despesa orccedilamentaacuteria pode ser classificada quanto ao impacto

na situaccedilatildeo liacutequida patrimonial em Despesa Orccedilamentaacuteria Efetiva que compreende aquelas

7

despesas que no momento de sua realizaccedilatildeo reduz a situaccedilatildeo liacutequida patrimonial da entidade

e Despesa Orccedilamentaacuteria Natildeo Efetiva que correspondem agravequelas despesas que no momento da

sua realizaccedilatildeo natildeo reduz a situaccedilatildeo liacutequida patrimonial da entidade (MCASP 2014)

Segundo a sua natureza a classificaccedilatildeo da despesa orccedilamentaacuteria compotildee-se de

Categoria Econocircmica Grupo de Natureza da Despesa e Elemento de Despesa Essa natureza

da despesa seraacute complementada pela informaccedilatildeo gerencial chamada de Modalidade de

Aplicaccedilatildeo a qual tem por finalidade indicar se os recursos satildeo aplicados diretamente por

oacutergatildeos ou entidades no acircmbito da mesma esfera de Governo ou por outro ente da Federaccedilatildeo e

suas respectivas entidades e objetiva a eliminaccedilatildeo da dupla contagem dos recursos

transferidos ou descentralizados (MCASP 2014)

As despesas orccedilamentaacuterias ainda satildeo subdividias em despesas correntes que dizem

respeito agraves despesas que natildeo contribuem diretamente para formaccedilatildeo agrave aquisiccedilatildeo de bens de

capital ou seja satildeo as despesas operacionais que compreendem os gastos realizados para

manutenccedilatildeo e funcionamento dos oacutergatildeos puacuteblicos Essas despesas estatildeo classificadas

segundo a natureza da despesa em despesas com pessoal e encargos juros e encargos da

diacutevida e outras despesas correntes

Segundo Kohama (2010) as despesas com pessoal e encargos sociais correspondem

agraves despesas de natureza salarial do pagamento dos proventos de aposentadoria reformas e

pensotildees obrigaccedilotildees trabalhistas contribuiccedilotildees gratificaccedilotildees e adicionais Juros e encargos da

diacutevida pagamentos de juros comissotildees e outros encargosOutras despesas correntes

correspondem agraves despesas com aquisiccedilotildees de materiais de consumo diaacuterias contribuiccedilotildees

subvenccedilotildees auxiacutelio alimentaccedilatildeo auxiacutelio transporte e contrataccedilotildees temporaacuterias

Jaacute as despesas de capital como o proacuteprio nome sugere satildeo aquelas que contribuem

diretamente para formaccedilatildeo ou aquisiccedilatildeo de bens de capital Essas despesas podem ser

classificadas segundo o grupo de natureza eminvestimentos que corresponde agraves despesas

com planejamento e execuccedilatildeo de obras aquisiccedilatildeo de imoacuteveis instalaccedilotildees equipamentos e

materiais permanentes inversotildees financeiras que correspondem agrave aquisiccedilatildeo de imoacuteveis ou

bens de capital jaacute em utilizaccedilatildeo e aquisiccedilatildeo de tiacutetulos representativos de capital de empresas

ou entidades amortizaccedilatildeo da diacutevida despesas com pagamento ou refinanciamento do

principal e da atualizaccedilatildeo monetaacuteria ou cambial (KOHAMA 2010)

As despesas extraorccedilamentaacuteria satildeo aquelas que natildeo constam na lei orccedilamentaacuteria

anual envolvendo saiacutedas de numeraacuterios decorrentes de depoacutesitos pagamentos de restos a

pagar resgate de operaccedilotildees de creacutedito por antecipaccedilatildeo de receita e recursos transitoacuterios Para

8

Kohama (2010) as despesas extraorccedilamentaacuterias satildeo aquelas despesas pagas agraves margens da lei

orccedilamentaacuteria pois independem de autorizaccedilatildeo legislativa logo se constituem em saiacutedas do

passivo financeiro compensatoacuterias de entradas no ativo financeiro oriundas de receitas

extraoccedilamentaacuterias

24 Gastos Puacuteblicos

Os gastos puacuteblicos satildeo todos os valores gastos pelo Estado para custear os serviccedilos

puacuteblicos prestados agrave sociedade os quais seapresentam sob a forma de despesas correntes e

de capital

No entanto gastos puacuteblicos englobam aleacutem dos gastosgovernamentais as despesas do

governo com as atividades produtivas Uma definiccedilatildeo maisprecisa pode ser observada em

Riani (1997 p 69)

Os gastos puacuteblicos podem em uacuteltima instacircncia ser conceituados como uma escolha

poliacutetica dos governos no que se refere aos diversos serviccedilos que ele presta agrave

sociedade Representam o custo da quantidade e da qualidade dosserviccedilos e bens

oferecidos pelo governo A interpretaccedilatildeo mais usual dos gastos puacuteblicos considera o

custo da provisatildeo dos bens e serviccedilos executados pelo setor puacuteblico que aparece nas

contas orccedilamentaacuterias do governo

A preocupaccedilatildeo com a qualidade do gasto puacuteblico aumentou muito nos uacuteltimos

anossobretudo com a promulgaccedilatildeo da Constituiccedilatildeo Federal de 1988 Com isso a

responsabilidade dos gestores para com a administraccedilatildeo puacuteblica atingiu um novo patamar

Existem muacuteltiplas abordagens sobre a maneira mais adequada de se gerir o Estado entretanto

eacute unanimidade a necessidade de implementar melhores poliacuteticas puacuteblicas (BORGES 2010)

Nesse sentido a alocaccedilatildeo das verbas ou mais precisamente a qualidade do gasto

puacuteblicorealizado eacute fundamental para que o setor puacuteblico realize seu objetivo principal que eacute o

bem-estar social a qualidade com que as despesa satildeo executadas constitui-se em um aspecto

primordial (BORGES 2010)

Contudo visando a obtenccedilatildeo de ganhos de eficiecircncia foi criado o Programa de

Eficiecircncia do Gasto (PEG) coordenado pela Secretaria do Orccedilamento Federal do Ministeacuterio

do Planejamento Orccedilamento e Gestatildeo (SOFMP) o qual visa a melhorar a qualidade dos

gastos puacuteblicos por intermeacutedio da eliminaccedilatildeo do desperdiacutecio e da melhoria contiacutenua da gestatildeo

dos processos Jaacute os objetivos especiacuteficos satildeo trecircs e consistem em divulgar e estimular a troca

de praacuteticas de gestatildeo bem-sucedidas capacitar gestores puacuteblicos em metodologia de

gerenciamento de despesas e conscientizar os servidores puacuteblicos sobre a importacircncia da

qualidade do gasto (ORCcedilAMENTO FEDERAL 2016)

9

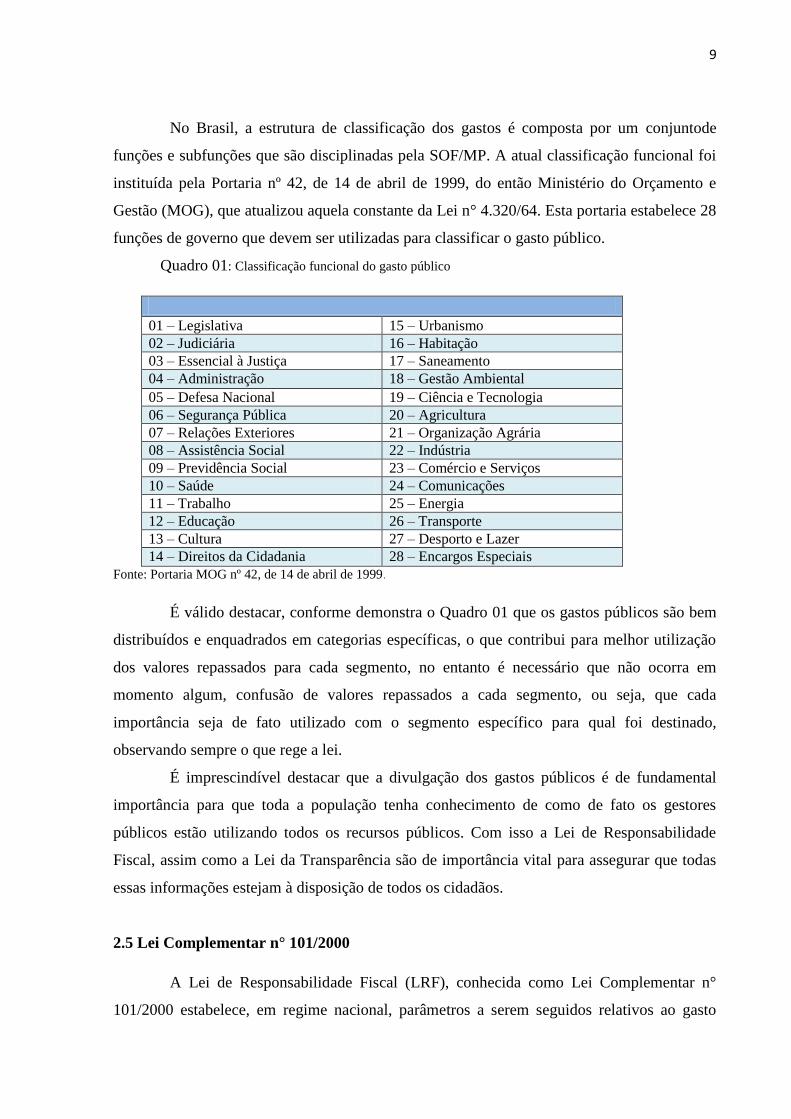

No Brasil a estrutura de classificaccedilatildeo dos gastos eacute composta por um conjuntode

funccedilotildees e subfunccedilotildees que satildeo disciplinadas pela SOFMP A atual classificaccedilatildeo funcional foi

instituiacuteda pela Portaria nordm 42 de 14 de abril de 1999 do entatildeo Ministeacuterio do Orccedilamento e

Gestatildeo (MOG) que atualizou aquela constante da Lei ndeg 432064 Esta portaria estabelece 28

funccedilotildees de governo que devem ser utilizadas para classificar o gasto puacuteblico

Quadro 01 Classificaccedilatildeo funcional do gasto puacuteblico

01 ndash Legislativa 15 ndash Urbanismo

02 ndash Judiciaacuteria 16 ndash Habitaccedilatildeo

03 ndash Essencial agrave Justiccedila 17 ndash Saneamento

04 ndash Administraccedilatildeo 18 ndash Gestatildeo Ambiental

05 ndash Defesa Nacional 19 ndash Ciecircncia e Tecnologia

06 ndash Seguranccedila Puacuteblica 20 ndash Agricultura

07 ndash Relaccedilotildees Exteriores 21 ndash Organizaccedilatildeo Agraacuteria

08 ndash Assistecircncia Social 22 ndash Induacutestria

09 ndash Previdecircncia Social 23 ndash Comeacutercio e Serviccedilos

10 ndash Sauacutede 24 ndash Comunicaccedilotildees

11 ndash Trabalho 25 ndash Energia

12 ndash Educaccedilatildeo 26 ndash Transporte

13 ndash Cultura 27 ndash Desporto e Lazer

14 ndash Direitos da Cidadania 28 ndash Encargos Especiais

Fonte Portaria MOG nordm 42 de 14 de abril de 1999

Eacute vaacutelido destacar conforme demonstra o Quadro 01 que os gastos puacuteblicos satildeo bem

distribuiacutedos e enquadrados em categorias especiacuteficas o que contribui para melhor utilizaccedilatildeo

dos valores repassados para cada segmento no entanto eacute necessaacuterio que natildeo ocorra em

momento algum confusatildeo de valores repassados a cada segmento ou seja que cada

importacircncia seja de fato utilizado com o segmento especiacutefico para qual foi destinado

observando sempre o que rege a lei

Eacute imprescindiacutevel destacar que a divulgaccedilatildeo dos gastos puacuteblicos eacute de fundamental

importacircncia para que toda a populaccedilatildeo tenha conhecimento de como de fato os gestores

puacuteblicos estatildeo utilizando todos os recursos puacuteblicos Com isso a Lei de Responsabilidade

Fiscal assim como a Lei da Transparecircncia satildeo de importacircncia vital para assegurar que todas

essas informaccedilotildees estejam agrave disposiccedilatildeo de todos os cidadatildeos

25 Lei Complementar ndeg 1012000

A Lei de Responsabilidade Fiscal (LRF) conhecida como Lei Complementar ndeg

1012000 estabelece em regime nacional paracircmetros a serem seguidos relativos ao gasto

10

puacuteblico de cada ente federativo brasileiro (SECRETARIA TESOURO NACIONAL 2016)

Tambeacutem eacute conhecida como a lei do orccedilamento equilibrado pois visa sempre o

controle dos gastos puacuteblicos e uma maior transparecircncia na gestatildeo fiscal com maior

planejamento das receitas e despesas tendo regras que restringem a elevaccedilatildeo do

endividamento puacuteblico

O estabelecimento de metas fiscais permite que o governante consiga planejar as

receitas e as despesas tendo a possibilidade de corrigir se houver algum problema no meio do

caminho As metas fiscais facilitam muito a prestaccedilatildeo de contas agrave sociedade por que se sabe

o que estaacute sendo feito e como estaacute sendo feito para se atingir tal objetivo possibilitando que a

sociedade expresse suas opiniotildees e que ainda colabore para a melhoria da administraccedilatildeo

puacuteblica (SECRETARIA TESOURO NACIONAL 2016)

A Lei de Responsabilidade Fiscal eacute um coacutedigo de conduta para os administradores

puacuteblicos de todo paiacutes pois abrange todos os trecircs Poderes (Executivo Legislativo e Judiciaacuterio)

nas trecircs esferas de governo (federal estadual e municipal) retificando todo o processo de

controle de gastos e tambeacutem auxilia na estabilidade das contas puacuteblicas criando um governo

que tem como prevenir com antecedecircncia um deacuteficit fiscal

Uma questatildeo muito importante sobre a Lei de Responsabilidade Fiscal eacute a

responsabilidade social se configura em estar previsto que a populaccedilatildeo deve participar nas

discussotildees e na elaboraccedilatildeo dos planos e orccedilamentos Devem ser divulgados relatoacuterios

perioacutedicos de gestatildeo fiscal e de execuccedilatildeo orccedilamentaacuteria com acesso para o puacuteblico e existir a

disponibilidade das contas dos administradores durante todo o exerciacutecio para consulta

Determina ainda que a transparecircncia da gestatildeo fiscal seja assegurada mediante o

incentivo agrave participaccedilatildeo popular com a realizaccedilatildeo de audiecircncias puacuteblicas no periacuteodo de

elaboraccedilatildeo e discussatildeo do Plano Plurianual Lei das Diretrizes Orccedilamentaacuterias e Lei

Orccedilamentaacuteria Anual

Conforme rege a Lei de Responsabilidade Fiscal referente aos gastos com pessoal

satildeo distribuiacutedos para os trecircs poderes da Uniatildeo dos Estados do Distrito Federal e dos

Municiacutepios da seguinte maneira

Para a Uniatildeo os limites maacuteximos para gastos com pessoal (50 da Receita Corrente

Liacutequida) satildeo assim distribuiacutedos

- 25 para o Poder Legislativo incluindo o Tribunal de Contas

- 6 para o Judiciaacuterio

- 06 para o Ministeacuterio Puacuteblico da Uniatildeo

- 3 para custeio de despesas do DF

- 379 para o Poder Executivo

11

Nos Estados os limites maacuteximos para gastos com pessoal (60 da Receita Corrente

Liacutequida) seratildeo

- 3 para o Poder Legislativo incluindo o Tribunal de Contas

- 6 para o Poder Judiciaacuterio

- 2 para o Ministeacuterio Puacuteblico

- 49 para as demais despesas de pessoal do Executivo

Nos Municiacutepios os limites maacuteximos para gastos com pessoal (60 da Receita

Corrente Liacutequida) seratildeo

- 6 para o Legislativo incluindo o Tribunal de Contas

- 54 para o Executivo

Com essas informaccedilotildees os governantes devem verificar se natildeo ultrapassaram os

limites para as despesas com pessoal e se por uma eventualidade ultrapassar esse limite deve

se enquadrar no prazo de ateacute oito meses para natildeo sofrerem penalidades

A Lei de Responsabilidade Fiscal veio para mudar a histoacuteria da administraccedilatildeo

puacuteblica agora os governantes passaram a ter o compromisso de seguir as normas e limites

para administrar as financcedilas puacuteblicas com a facilidade na fiscalizaccedilatildeo das receitas e despesas

do setor puacuteblico eacute possiacutevel descobrir facilmente qualquer ato iliacutecito no governo regente

251 Lei Complementar nordm 1312009

A Lei de Transparecircncia veio para inovar a disponibilizaccedilatildeo das informaccedilotildees sobre a

execuccedilatildeo orccedilamentaacuteria e financeira da uniatildeo estados distrito federal e dos municiacutepios

De acordo com Cruz (2009) a transparecircncia da gestatildeo fiscal tem por finalidade

disponibilizar ao puacuteblico acesso agrave informaccedilatildeo relativa agraves atividades financeiras do Estado e

iniciar de forma clara e previamente estabelecida os procedimentos necessaacuterios agrave divulgaccedilatildeo

dessas informaccedilotildees

Quanto aos dados que devem ser divulgados na internet a Lei complementar ndeg 131

rege que todos os entes deveratildeo divulgar

- Quanto agrave despesa todos os atos praticados pelas unidades gestoras no

decorrer da execuccedilatildeo da despesa no momento de sua realizaccedilatildeo com a

disponibilizaccedilatildeo miacutenima dos dados referentes ao nuacutemero do

correspondente processo ao bem fornecido ou ao serviccedilo prestado agrave

pessoa fiacutesica ou juriacutedica beneficiaacuteria do pagamento e quando for o caso

ao procedimento licitatoacuterio realizado

- Quanto agrave receita o lanccedilamento e o recebimento de toda a receita das

unidades gestoras inclusive referente a recursos extraordinaacuterios

12

Todos os entes (Governo Federal Estados e Municiacutepios) tecircm a obrigaccedilatildeo de liberar

informaccedilatildeo e acompanhamento agrave sociedade em meios eletrocircnicos de acesso puacuteblico sobre

toda a execuccedilatildeo orccedilamentaacuteria e financeira

Foram estipulados prazos para o cumprimento da LC ndeg 131 a contar da data de sua

publicaccedilatildeo em 27052009 da seguinte maneira

- Um ano para a Uniatildeo os Estados o Distrito Federal e os Municiacutepios

com mais de 100000 (cem mil) habitantes ndash maio de 2010

- Dois anos para os Municiacutepios que tenham entre 50000 (cinquenta mil) e

100000 (cem mil) habitantes ndash maio de 2011

- Quatro anos para os Municiacutepios que tenham ateacute 50000 (cinquenta mil)

habitantes ndash maio de 2013

O ente que natildeo cumprir com a disponibilizaccedilatildeo das informaccedilotildees no prazo

estabelecido fica impedido de receber transferecircncias voluntaacuterias as quais consistem em

recursos decorridos da celebraccedilatildeo de convecircnios acordos ajustes ou outros instrumentos

similares cuja sua finalidade eacute a realizaccedilatildeo de obras eou serviccedilos de interesse comum

A Lei de Transparecircncia veio justamente para melhorar ainda mais a fiscalizaccedilatildeo

sobre os entes do governo visa assegurar a boa e correta aplicaccedilatildeo dos recursos puacuteblicos

caminhando lado a lado com a Lei de Responsabilidade Fiscal vem aumentando ainda mais a

transparecircncia na gestatildeo puacuteblica permitindo que qualquer cidadatildeo tenha acesso de como o

dinheiro puacuteblico estaacute sendo utilizado

252 Lei nordm 125272011

A Lei de Acesso agrave Informaccedilatildeo que entrou em vigor em 16 de maio de 2012 instituiu

um novo regime de gerenciamento divulgaccedilatildeo e acesso agraves informaccedilotildees puacuteblicas

Regulamenta o direito previsto na Constituiccedilatildeo de qualquer pessoa solicitar e receber

informaccedilotildees dos oacutergatildeos e entes puacuteblicos de todos os segmentos e Poderes

Com a referida lei a publicidade passou a ser regra e o sigilo exceccedilatildeo Desta

maneira qualquer pessoa pode ter acesso a qualquer informaccedilatildeo produzida ou custodiada

pelos oacutergatildeos e entes da Administraccedilatildeo Puacuteblica Contudo existem algumas exceccedilotildees ao acesso

agrave informaccedilatildeo cuja divulgaccedilatildeo possa trazer de alguma maneira risco agrave sociedade ou ao Estado

De acordo com o art 10 sect8deg da Lei de Acesso agrave Informaccedilatildeo eacute proibido exigir que o

solicitante informe os motivos de sua solicitaccedilatildeo entretanto os oacutergatildeos podem dialogar com o

cidadatildeo para entender melhor a demanda de informaccedilatildeo O art 12 diz que o serviccedilo de busca

e fornecimento da informaccedilatildeo satildeo gratuitos poreacutem podem ser cobrados os custos dos serviccedilos

13

e dos materiais utilizados na reproduccedilatildeo e envio de documentos

A lei de acesso com os princiacutepios da publicidade e da transparecircncia dos atos

praticados pela administraccedilatildeo puacuteblica cria definitivamente um regime democraacutetico onde a

participaccedilatildeo cidadatilde eacute um fator essencial fortalecendo os instrumentos de controle da gestatildeo

fiscal

3 METODOLOGIA

31 Classificaccedilatildeo da Pesquisa

A metodologia consiste nas teacutecnicas empregadas para elaboraccedilatildeo de um trabalho

cientiacutefico e pode ser classificada de acordo com as suas caracteriacutesticas especiacuteficas

A presente pesquisa quanto agrave forma de abordagem do problema pode-se classificar

em qualitativa e quantitativa

Qualitativa pois segundo Viana (2013) ldquoo ambiente natural eacute fonte direta para coleta

de dados interpretaccedilatildeo de fenocircmenos e atribuiccedilatildeo de significadosrdquo No que se refere agrave

pesquisa quantitativa esclarece Fonseca (2002 p 20)

[] os resultados da pesquisa quantitativa podem ser quantificados Como as

amostras geralmente satildeo grandes e consideradas representativas da populaccedilatildeo os

resultados satildeo tomados como se constituiacutessem um retrato real de toda a populaccedilatildeo

alvo da pesquisa A pesquisa quantitativa se centra na objetividade Influenciada

pelo positivismo considera que a realidade soacute pode ser compreendida com base na

anaacutelise de dados brutos recolhidos com o auxiacutelio de instrumentos padronizados e

neutros A pesquisa quantitativa recorre agrave linguagem matemaacutetica para descrever as

causas de um fenocircmeno as relaccedilotildees entre variaacuteveis etc A utilizaccedilatildeo conjunta da

pesquisa qualitativa e quantitativa permite recolher mais informaccedilotildees do que se

poderia conseguir isoladamente

Com isto foi possiacutevel associar a pesquisa qualitativa com a quantitativa pois as duas

juntas permitem uma melhor anaacutelise Quantitativa tambeacutem pois foram considerados os

valores e percentuais pra comparar um ano com o outro

Quantos aos procedimentos teacutecnicos a pesquisa eacute classificada como bibliograacutefica

documental e descritiva Segundo Martins Theoacutephilo (2009 p54)

A pesquisa bibliograacutefica eacute um excelente meio de formaccedilatildeo cientiacutefica quando

realizada independentemente - anaacutelise teoacuterica - ou como parte indispensaacutevel de

qualquer trabalho cientiacutefico visando agrave construccedilatildeo da plataforma teoacuterica do estudo

Acerca da pesquisa documental FONSECA (2002 p 32) alega que

14

A pesquisa documental trilha os mesmos caminhos da pesquisa bibliograacutefica natildeo

sendo faacutecil por vezes distingui-las A pesquisa bibliograacutefica utiliza fontes

constituiacutedas por material jaacute elaborado constituiacutedo basicamente por livros e artigos

cientiacuteficos localizados em bibliotecas A pesquisa documental recorre a fontes mais

diversificadas e dispersas sem tratamento analiacutetico tais como tabelas estatiacutesticas

jornais revistas relatoacuterios documentos oficiais cartas filmes fotografias pinturas

tapeccedilarias relatoacuterios de empresas viacutedeos de programas de televisatildeo etc

Para Andrade (apud BEUREN 2004 p81)

Destaca que a pesquisa descritiva preocupa-se em observar fatos registraacute-los

analisaacute-los classificaacute-los e interpretaacute-los e o pesquisador natildeo interfere neles Assim

os fenocircmenos do mundo fiacutesico e humano satildeo estudados mas natildeo satildeo manipulados

pelo pesquisador

Com base nestas definiccedilotildees justifica-se a escolha pela pesquisa bibliograacutefica

documental e descritiva pois foram analisados dado0073 do portal de transparecircncia do

municiacutepio de Cruz Alta sob a oacutetica da Lei de Responsabilidade Fiscal com finalidade de

identificar quais satildeo os maiores gastos empenhados em determinado periacuteodo e se todos esses

gastos estatildeo sendo usados de forma correta ou seja analisaacute-los classificaacute-los e interpretaacute-los

mas sem interferir nos mesmos Tendo como plataforma a pesquisa bibliograacutefica jaacute realizada

4 APRESENTACcedilAtildeO E ANAacuteLISE DOS RESULTADOS

O objetivo deste capiacutetulo eacute descrever as informaccedilotildees coletadas no Portal de

Transparecircncia do Poder Legislativo do Municiacutepio de Cruz Alta e no Portal do Tribunal de

Contas do Estado do Estado do Rio Grande do Sul ndash TCE referenteao periacuteodo de 2012 agrave 2015

que demonstram de que forma foram aplicados os gastos do Poder Legislativo no municiacutepio

de Cruz Alta

41 Gastos do Poder Legislativo

A Lei Orccedilamentaacuteria Anual (LOA) eacute elaborada pelo Poder Executivo e estabelece as

despesas e receitas que seratildeo realizadas no exerciacutecio seguinte Possui como atos de natureza

orccedilamentaacuteria a Previsatildeo de ReceitaFixaccedilatildeo de Despesa e mateacuteriasobre autorizaccedilatildeo para a

abertura de Creacuteditos adicionais

A LOA estima as receitas e despesas do ano subsequente mas se houver necessidade

de realizaccedilatildeo de despesas acima do limite que estaacute previsto na Lei cabe ao Poder Executivo

enviar ao Poder Legislativo um projeto de lei para a alteraccedilatildeo da LOAPodem ser abertos

creacuteditos especiais ou suplementares (estes dependem de autorizaccedilatildeo legislativa) ou creacuteditos

15

extraordinaacuterios nos casos especiais como guerra calamidade comoccedilatildeo internasou seja em

estado de emergecircncia quando existem graves perturbaccedilotildees da ordem puacuteblica que atentem

iminente contra a estabilidade puacuteblica (este natildeo depende de autorizaccedilatildeo legislativa)

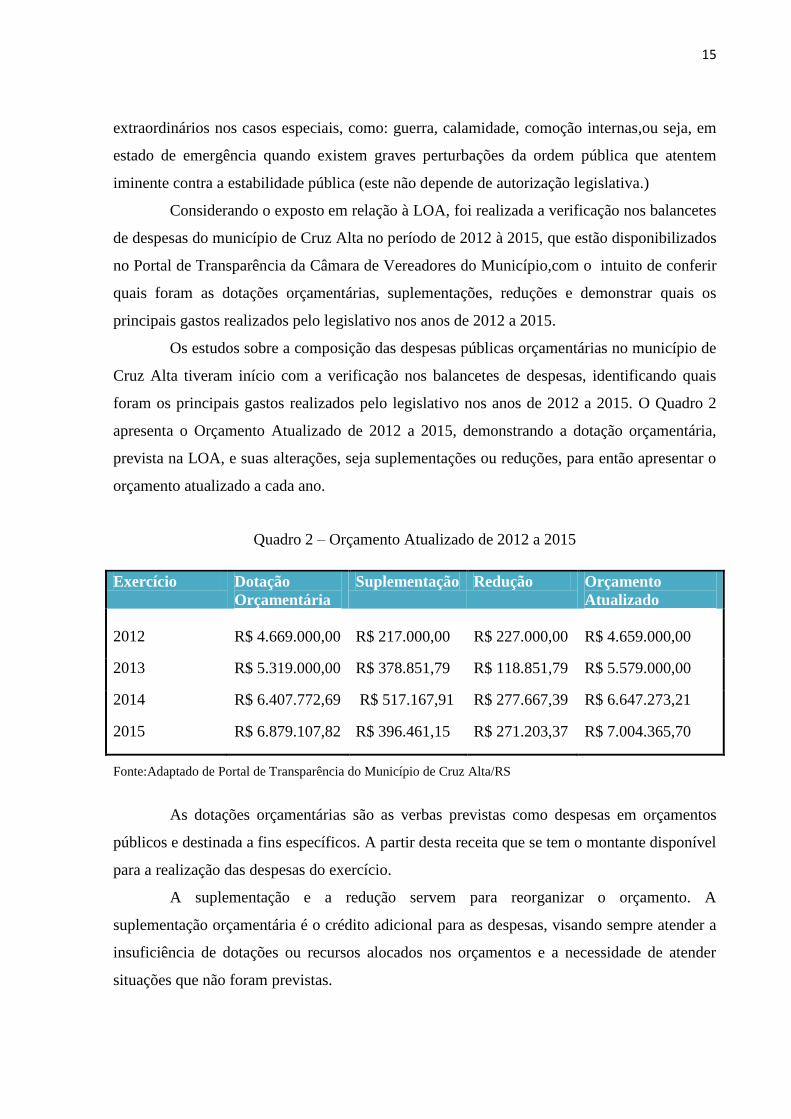

Considerando o exposto em relaccedilatildeo agrave LOA foi realizada a verificaccedilatildeo nos balancetes

de despesas do municiacutepio de Cruz Alta no periacuteodo de 2012 agrave 2015 que estatildeo disponibilizados

no Portal de Transparecircncia da Cacircmara de Vereadores do Municiacutepiocom o intuito de conferir

quais foram as dotaccedilotildees orccedilamentaacuterias suplementaccedilotildees reduccedilotildees e demonstrar quais os

principais gastos realizados pelo legislativo nos anos de 2012 a 2015

Os estudos sobre a composiccedilatildeo das despesas puacuteblicas orccedilamentaacuterias no municiacutepio de

Cruz Alta tiveram iniacutecio com a verificaccedilatildeo nos balancetes de despesas identificando quais

foram os principais gastos realizados pelo legislativo nos anos de 2012 a 2015 O Quadro 2

apresenta o Orccedilamento Atualizado de 2012 a 2015 demonstrando a dotaccedilatildeo orccedilamentaacuteria

prevista na LOA e suas alteraccedilotildees seja suplementaccedilotildees ou reduccedilotildees para entatildeo apresentar o

orccedilamento atualizado a cada ano

Quadro 2 ndash Orccedilamento Atualizado de 2012 a 2015

Exerciacutecio Dotaccedilatildeo

Orccedilamentaacuteria

Suplementaccedilatildeo Reduccedilatildeo Orccedilamento

Atualizado

2012 R$ 466900000 R$ 21700000 R$ 22700000 R$ 465900000

2013 R$ 531900000 R$ 37885179 R$ 11885179 R$ 557900000

2014 R$ 640777269 R$ 51716791 R$ 27766739 R$ 664727321

2015 R$ 687910782 R$ 39646115 R$ 27120337 R$ 700436570

FonteAdaptado de Portal de Transparecircncia do Municiacutepio de Cruz AltaRS

As dotaccedilotildees orccedilamentaacuterias satildeo as verbas previstas como despesas em orccedilamentos

puacuteblicos e destinada a fins especiacuteficos A partir desta receita que se tem o montante disponiacutevel

para a realizaccedilatildeo das despesas do exerciacutecio

A suplementaccedilatildeo e a reduccedilatildeo servem para reorganizar o orccedilamento A

suplementaccedilatildeo orccedilamentaacuteria eacute o creacutedito adicional para as despesas visando sempre atender a

insuficiecircncia de dotaccedilotildees ou recursos alocados nos orccedilamentos e a necessidade de atender

situaccedilotildees que natildeo foram previstas

16

Apoacutes a reorganizaccedilatildeo no orccedilamento eacute apresentado o valor atualizado que serve para

liquidar as despesas do exerciacutecio Com o orccedilamento jaacute estabelecido competem ao oacutergatildeo

puacuteblico do municiacutepio verificar quais seratildeo as despesas no exerciacutecio e fazer o pagamento com

o que foi orccedilado

No Quadro 2 a dotaccedilatildeo orccedilamentaacuteria nunca ficou igual ao orccedilamento atualizado

pois em todos os anos ocorreram suplementaccedilotildees e reduccedilotildees no orccedilamento de mesma forma

todos os anos pesquisados houve sempre um aumento em relaccedilatildeo ao Orccedilamento Atualizado

No ano de 2013 comparado ao ano de 2012 esse aumento no orccedilamento representou 1975

jaacute no ano de 2014 quando comparado ao ano anterior 2013 esse acreacutescimo foi de 1915

contudo no ano de 2015 o aumento foi bem menor do que dos outros anos sendo apenas de

537

A partir dos balancetes com valores empenhados anualmente pelo Poder Legislativo

do Municiacutepio de Cruz Alta eacute possiacutevel destacar de acordo com o Quadro 3 quais foram os

principais gastos empenhados entre os anos de 2012 ateacute 2015

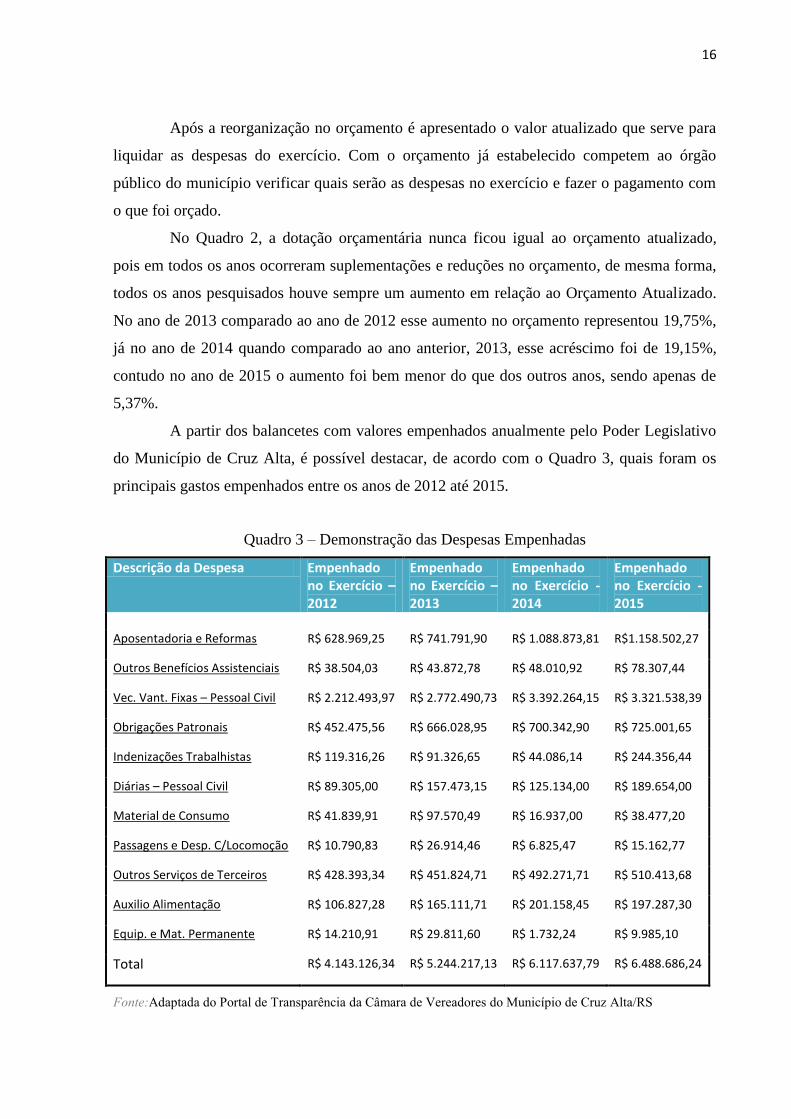

Quadro 3 ndash Demonstraccedilatildeo das Despesas Empenhadas

Descriccedilatildeo da Despesa Empenhado no Exerciacutecio ndash 2012

Empenhado no Exerciacutecio ndash 2013

Empenhado no Exerciacutecio - 2014

Empenhado no Exerciacutecio - 2015

Aposentadoria e Reformas R$ 62896925 R$ 74179190 R$ 108887381 R$115850227

Outros Benefiacutecios Assistenciais R$ 3850403 R$ 4387278 R$ 4801092 R$ 7830744

Vec Vant Fixas ndash Pessoal Civil R$ 221249397 R$ 277249073 R$ 339226415 R$ 332153839

Obrigaccedilotildees Patronais R$ 45247556 R$ 66602895 R$ 70034290 R$ 72500165

Indenizaccedilotildees Trabalhistas R$ 11931626 R$ 9132665 R$ 4408614 R$ 24435644

Diaacuterias ndash Pessoal Civil R$ 8930500 R$ 15747315 R$ 12513400 R$ 18965400

Material de Consumo R$ 4183991 R$ 9757049 R$ 1693700 R$ 3847720

Passagens e Desp CLocomoccedilatildeo R$ 1079083 R$ 2691446 R$ 682547 R$ 1516277

Outros Serviccedilos de Terceiros R$ 42839334 R$ 45182471 R$ 49227171 R$ 51041368

Auxilio Alimentaccedilatildeo R$ 10682728 R$ 16511171 R$ 20115845 R$ 19728730

Equip e Mat Permanente R$ 1421091 R$ 2981160 R$ 173224 R$ 998510

Total R$ 414312634 R$ 524421713 R$ 611763779 R$ 648868624

FonteAdaptada do Portal de Transparecircncia da Cacircmara de Vereadores do Municiacutepio de Cruz AltaRS

17

Para compor o Quadro 3 foram selecionados os dados referentes agraves despesas

empenhadas no exerciacutecio tendo em vista o previsto no art 35 da Lei ndeg 43201964 que diz

que ldquopertencem ao exerciacutecio financeiro as receitas neles arrecadada e as despesas nele

legalmente empenhadasrdquo ou seja para fins de verificaccedilatildeo de quanto foi gasto e de quanto foi

recebido de receitas considera-se as despesas empenhadas e as receitas arrecadadas

respectivamente

Cabe lembrar que empenho ldquoeacute o ato emanado de autoridade competente que cria

para o Estado obrigaccedilatildeo de pagamento pendente ou natildeo de implemento de condiccedilatildeordquo

conforme exposto no art 58 da Lei ndeg 43201964

Assim ao destacar uma parte da dotaccedilatildeo orccedilamentaacuteria o empenho eacute condiccedilatildeo

necessaacuteria para a realizaccedilatildeo da despesa Para o fornecedor o empenho representa a garantia

de existecircncia do creacutedito orccedilamentaacuterio para o futuro pagamento da obrigaccedilatildeo assumida pelo

Estado

Dessa maneira de acordo com o Quadro 3 verifica-se que em todos os anos

pesquisados os gastos com Vencimentos e Vantagens Fixas ndash Pessoal Civil eacute o mais elevado

em relaccedilatildeo agraves outras despesas que o Poder Legislativo realiza Essa despesa eacute composta dos

vencimentos do servidor puacuteblico civil com subsiacutedios e vantagens aleacutem do abono a feacuterias e

13deg salaacuterio

As despesas com Aposentadoria e Reformas aparecem como a segunda maior

despesa nos anos pesquisados sendo que a soma dos quatro anos pesquisados foi de R$

361813723 mesmo sendo bem mais abaixo em comparaccedilatildeo com os Vencimentos e

Vantagens Fixas ndash Pessoal Civil que foi de R$ 1169878724 Adespesa ldquoAposentadoria e

Reformasrdquo englobam as despesas com o pessoal inativo segurados do plano de benefiacutecio da

previdecircncia social ou seja proventos com o Pessoal Civil

A terceira maior despesa nos exerciacutecios pesquisados foram as Obrigaccedilotildees Patronais

que apresentaram como total de despesa o montante de R$ 254384906 Esta despesa eacute

relativa aos encargos que a administraccedilatildeo eacute levada a atender pela sua condiccedilatildeo de

empregadora resultante de pagamento pessoal Nessa despesa estatildeo inclusos os gastos com a

previdecircncia social dos servidores estatutaacuterios e dos agentes poliacuteticos

Outra despesa que se destaca em relaccedilatildeo as demais que ocorrem no Poder Legislativo

no municiacutepio de Cruz Alta eacute a de Outros Serviccedilos de Terceiros que se enquadra em pessoa

fiacutesica e juriacutedica incluindo gastos com condomiacutenio manutenccedilatildeo e conservaccedilatildeo de bens

imoacuteveis exposiccedilotildees congressos festividades serviccedilos de energia eleacutetrica serviccedilos de

18

comunicaccedilatildeo em geral vale transporte transporte dos servidores serviccedilos de estagiaacuterios

entre outros

Em todos os anos analisados as maiores despesas ocorrem com os gastos com

vencimentos e vantagens fixas ndash pessoal civil aposentadorias e reformas obrigaccedilotildees

patronais e outros serviccedilos de terceiros No ano de 2012 por exemplo essas despesas

ocuparam 8984 do orccedilamento do exerciacutecio chegando a 9274 no ano de 2014

Mesmo sendo a despesa com pessoal a maior despesa do Poder Legislativo do

municiacutepio de Cruz Alta vale ressaltar que nos quatro anos analisados natildeo foram ultrapassados

os limites de gastos com pessoal de acordo com o art 54 da Lei de Responsabilidade Fiscal

que prevecirc um limite de 540 de total da despesa liacutequida com pessoal no exerciacutecio

Os valores menos significativos no orccedilamento total foram asindenizaccedilotildees

trabalhistas que seria referente a demissatildeo dos servidores o auxiacutelio alimentaccedilatildeo que como o

nome jaacute diz eacute o auxilio prestado aos servidores com a alimentaccedilatildeo diaacuterias ndash pessoal civil que

inclui viagem para todo o territoacuterio nacional com o intuito de reunir recursos para o

municiacutepio os materiais de consumo que satildeo com combustiacuteveis e lubrificantes para os

veiacuteculos municipais materiais de expediente limpeza e produtos de higieneoutros benefiacutecios

assistenciais esta ligado aos planos de sauacutedes dos servidores equipamentos e materiais

permanentes satildeo os materiais que ficaram na instituiccedilatildeo por exemplo um armaacuterio mobiliaacuterio

em geral e passagens e despesas com locomoccedilatildeo

42 Evoluccedilatildeo da despesa

De acordo com os balancetes de despesas divulgados pelo Poder Legislativo do

Municiacutepio de Cruz Altaeacute possiacutevel verificar com mais clareza quais foram os principais gastos

empenhados no periacuteodo de 2012 a 2015 O estudo buscou analisar os desdobramentos que as

despesas orccedilamentaacuterias tiveram e assim fazer uma seleccedilatildeo dos gastos que apresentaram

aumento e reduccedilatildeo significativos com o intuito de descrever se houve alguma evoluccedilatildeo nas

despesas na Cacircmara Municipal de Cruz Alta

A Quadro 4 Despesas Correntes e de Capital apresenta o desdobramento das

despesas orccedilamentaacuterias nos anos de 2012 a 2015

19

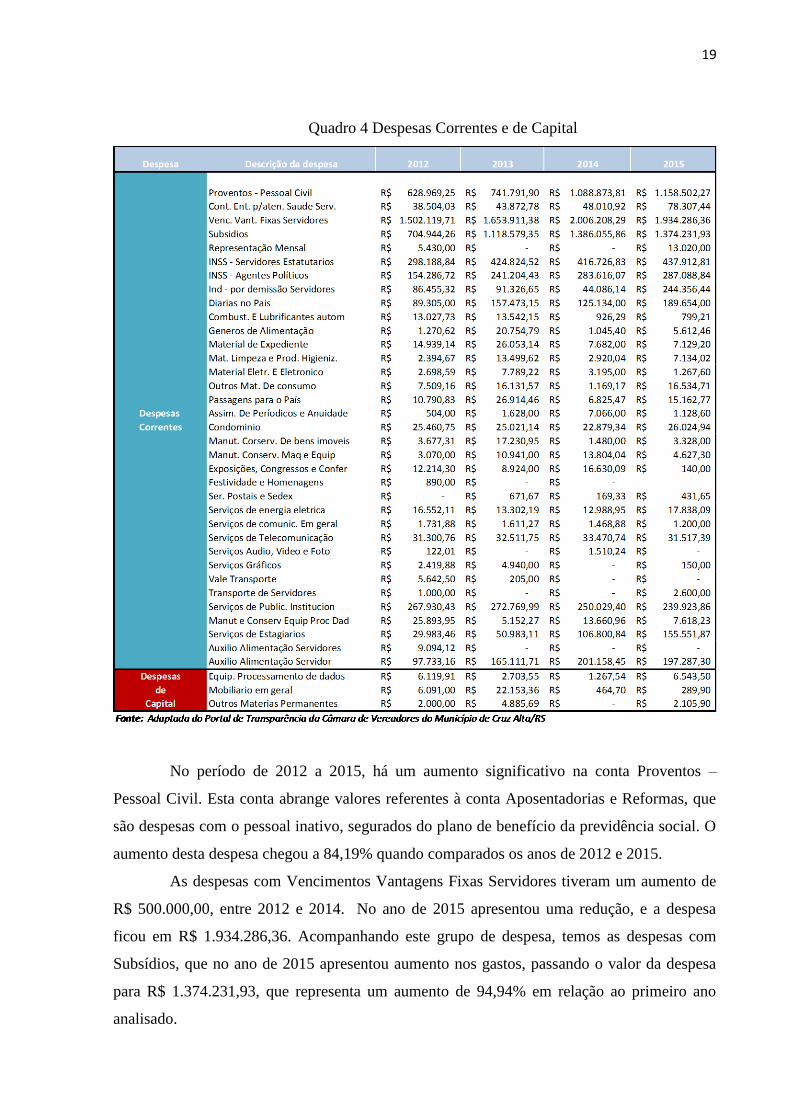

Quadro 4 Despesas Correntes e de Capital

No periacuteodo de 2012 a 2015 haacute um aumento significativo na conta Proventos ndash

Pessoal Civil Esta conta abrange valores referentes agrave conta Aposentadorias e Reformas que

satildeo despesas com o pessoal inativo segurados do plano de benefiacutecio da previdecircncia social O

aumento desta despesa chegou a 8419 quando comparados os anos de 2012 e 2015

As despesas com Vencimentos Vantagens Fixas Servidores tiveram um aumento de

R$ 50000000 entre 2012 e 2014 No ano de 2015 apresentou uma reduccedilatildeo e a despesa

ficou em R$ 193428636 Acompanhando este grupo de despesa temos as despesas com

Subsiacutedios que no ano de 2015 apresentou aumento nos gastos passando o valor da despesa

para R$ 137423193 que representa um aumento de 9494 em relaccedilatildeo ao primeiro ano

analisado

20

As Indenizaccedilotildees por Demissatildeo de Servidores tambeacutem apresentou um aumento em

2015 apesar de que no ano de 2014 os gastos com indenizaccedilatildeo foram de R$ 4408612 no

ano seguinte chegou a R$ 24435644 foram quase R$ 20000000 gastos somente com

indenizaccedilatildeo dos servidores de um ano para o outro

As despesas com Diaacuterias no Paiacutes foram um dos percentuais que mais cresceu nos

anos pesquisados O valor das despesas em diaacuterias em 2012 foi R$ 8930500 jaacute no ano de

2015 foi de R$ 18965400 representando um aumento de 11236

A despesa com Passagens para o Paiacutes em 2013 foi de R$ 2691446 Jaacute no ano

seguinte passou para R$ 682547 sendo que em 2015 apresentou um novo aumento

fechando em R$ 1516277

Os Serviccedilos de Publicidade Institucional satildeo gastos que abrangem toda a parte de

divulgaccedilatildeo da instituiccedilatildeo em todos os meios de comunicaccedilatildeo seja no raacutedio jornal televisatildeo e

no portal do Poder Legislativo do municiacutepio de Cruz Alta Essas despesas natildeo tiveram

grandes mudanccedilas nos anos pesquisados ficando em meacutedia com uma despesa de R$

25766342

A despesa Serviccedilos de estagiaacuterios teve o maior iacutendice de aumento nos uacuteltimos quatro

anos tendo alcanccedilado um aumento de 41880 de gastos em comparaccedilatildeo entre os anos de

2012 e 2015 ou seja passando de R$ 2998346 em 2012 para R$ 15555187 em 2015

A despesa ldquoAuxiacutelio Alimentaccedilatildeo ndash Servidorrdquo aumentou nos trecircs primeiros anos

pesquisados Em 2012 a despesa foi de R$ 9773316 jaacute no ano de 2014 chegou a seu maior

gasto R$ 20115845 mas no ano de 2015 houve reduccedilatildeo desta despesa ficando em R$

19728730

Das despesas que apresentaram reduccedilotildees durante o periacuteodo analisado destaca-se o

gasto com Combustiacuteveis e Lubrificantes Automotivos que no ano de 2012 teve como despesa

R$ 1302773 e em comparaccedilatildeo com o ano de 2015 foi de apenas R$ 79901 ou seja uma

reduccedilatildeo de 1530

A conta Material de Expediente que no ano de 2012 teve uma despesa de R$

1493914 reduziu 10955 em comparaccedilatildeo com o ano de 2015 quando esta despesa foi

empenhada no montante de R$ 712920

A despesa ldquoExposiccedilotildees Congressos e Conferecircnciasrdquo ateacute apresentou um valor

empenhado em 2015 de R$ 14000 contudo em relaccedilatildeo ao ano de 2012 em que a despesa foi

de R$ 1221430 verifica-se uma reduccedilatildeo de mais de 8000 de 2012 para 2015 Da mesma

forma a despesa ldquoFestividades e Homenagensrdquo somente possui saldo empenhado no ano de

21

2012 de R$ 89000 sendo que nos demais anos pesquisados natildeo existiram lanccedilamentos

nessa conta

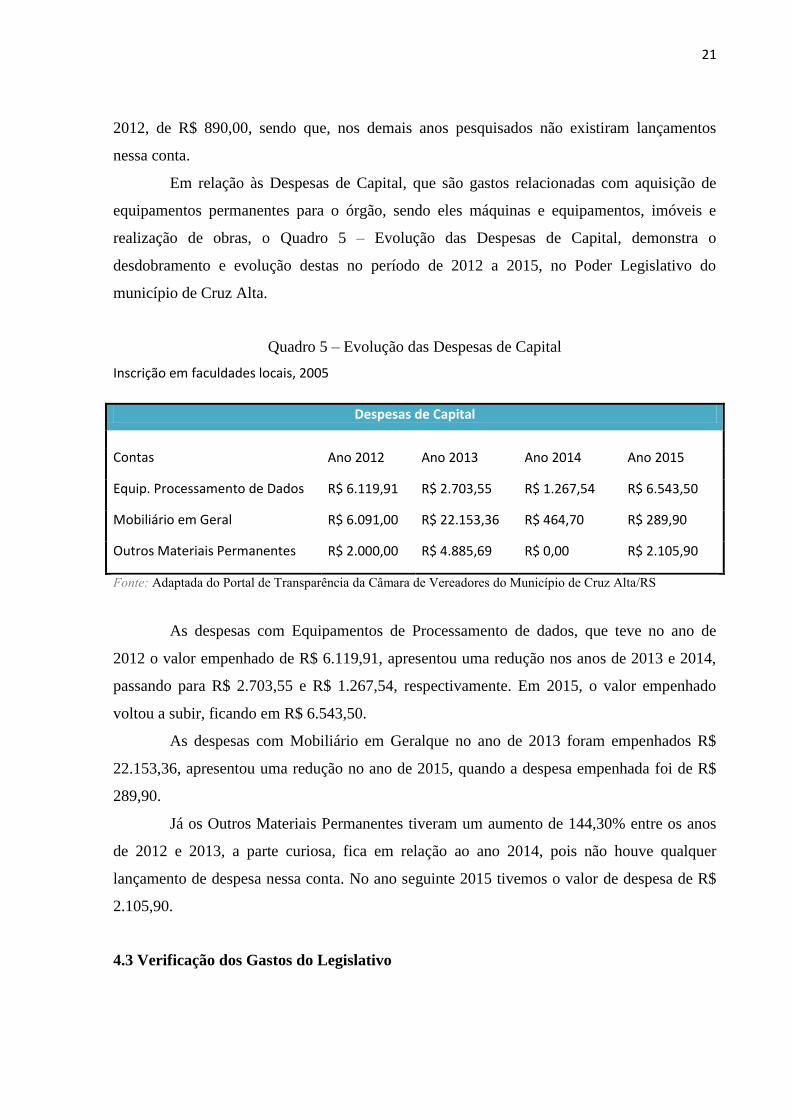

Em relaccedilatildeo agraves Despesas de Capital que satildeo gastos relacionadas com aquisiccedilatildeo de

equipamentos permanentes para o oacutergatildeo sendo eles maacutequinas e equipamentos imoacuteveis e

realizaccedilatildeo de obras o Quadro 5 ndash Evoluccedilatildeo das Despesas de Capital demonstra o

desdobramento e evoluccedilatildeo destas no periacuteodo de 2012 a 2015 no Poder Legislativo do

municiacutepio de Cruz Alta

Quadro 5 ndash Evoluccedilatildeo das Despesas de Capital

Inscriccedilatildeo em faculdades locais 2005

Despesas de Capital

Contas Ano 2012 Ano 2013 Ano 2014 Ano 2015

Equip Processamento de Dados R$ 611991 R$ 270355 R$ 126754 R$ 654350

Mobiliaacuterio em Geral R$ 609100 R$ 2215336 R$ 46470 R$ 28990

Outros Materiais Permanentes R$ 200000 R$ 488569 R$ 000 R$ 210590

Fonte Adaptada do Portal de Transparecircncia da Cacircmara de Vereadores do Municiacutepio de Cruz AltaRS

As despesas com Equipamentos de Processamento de dados que teve no ano de

2012 o valor empenhado de R$ 611991 apresentou uma reduccedilatildeo nos anos de 2013 e 2014

passando para R$ 270355 e R$ 126754 respectivamente Em 2015 o valor empenhado

voltou a subir ficando em R$ 654350

As despesas com Mobiliaacuterio em Geralque no ano de 2013 foram empenhados R$

2215336 apresentou uma reduccedilatildeo no ano de 2015 quando a despesa empenhada foi de R$

28990

Jaacute os Outros Materiais Permanentes tiveram um aumento de 14430 entre os anos

de 2012 e 2013 a parte curiosa fica em relaccedilatildeo ao ano 2014 pois natildeo houve qualquer

lanccedilamento de despesa nessa conta No ano seguinte 2015 tivemos o valor de despesa de R$

210590

43 Verificaccedilatildeo dos Gastos do Legislativo

22

A Lei Responsabilidade Fiscal estabelece alguns demonstrativos que devem ser

divulgados pelos oacutergatildeos puacuteblicos Por serem instrumentos de transparecircncia da gestatildeo fiscal

estes demonstrativos satildeo elaborados para alcanccedilar uma maior transparecircncia na prestaccedilatildeo das

contas puacuteblicas

Um dos principais demonstrativos destacados pela Lei de Responsabilidade Fiscal eacute

o Relatoacuterio de Gestatildeo Fiscal (RGF) que serve como instrumento que auxilia na transparecircncia

da gestatildeo fiscal Este eacute emitido quadrimestralmente e fica disponiacutevel para o acesso de todos

no Portal do Tribunal de Contas do Estado

Este relatoacuterio abrange as informaccedilotildees referentes agraves metas fiscais e dos limites de que

trata a Lei de Responsabilidade Fiscal O RGF deve conter informaccedilotildees referentes agrave Receita

Corrente Liacutequida as Despesas com Pessoal os Restos a Pagar os Gastos Totais do

Legislativo Municipal Gastos com Folha de Pagamento do Legislativo Municipal aleacutem de

diacutevida consolidada concessatildeo de garantias e operaccedilotildees de creacutedito

A partir desse relatoacuterio buscou-se verificar se as despesas do Poder Legislativo do

municiacutepio de Cruz Alta estatildeo de acordo com o que preconiza a Lei de Responsabilidade

Fiscal Ao iniciar a anaacutelise dos Demonstrativos dos Limites - RGF referentes aos anos de

2012 a 2015 foi apurado primeiramente a Receita Corrente Liacutequida (RCL) que de acordo

com a Lei de Responsabilidade Fiscal eacute o somatoacuterio das receitas tributaacuterias de contribuiccedilotildees

patrimoniais industriais agropecuaacuterios de serviccedilos transferecircncias e outras receitas correntes

servindo de paracircmetro de verificaccedilatildeo dos principais limites que deveratildeo ser observados e

cumpridos pelos municiacutepios A partir desta informaccedilatildeo foi possiacutevel saber se as Despesas com

Pessoal estatildeo no limite do que determina a Lei de Responsabilidade Fiscal

O total das Despesas com Pessoal deve estar nos Limites estabelecidos pela Lei de

Responsabilidade Fiscal sendo eles o Limite para Emissatildeo de Alerta (540) o Limite

Prudencial (570) e o Limite Legal que pode chegar ateacute (600) sendo estes percentuais

calculados em relaccedilatildeo ao total de Receita Corrente Liacutequida No Poder Legislativo do

Municiacutepio de Cruz Alta no ano de 2012 a Despesa Liacutequida com Pessoal foi de R$

297472107 isso se refere a 333 da RCL estando dentro estabelecido

No ano de 2013 a Despesa Liacutequida com Pessoal teve um acreacutescimo chegou a R$

380135631 passando a ser 374 da RCL e tambeacutem ficou dentro do estabelecido por Lei

Em 2014 houve outro aumento no valor da Despesa com Pessoal pois o valor foi de R$

442201189 chegando a ser 417 da RCL Jaacute no ano de 2015 apesar do valor com

Despesas com Pessoal ter sido R$ 4691843 90 teve um decreacutescimo para 396 em relaccedilatildeo

23

agrave RCL Nos quatro anos analisados a Despesa com Pessoal teve um aumento de 4865

quando comparados os anos de 2012 e 2015

Quanto aos Restos a pagar que satildeo despesas empenhadas mas natildeo pagas ateacute o dia

31 de dezembro de cada exerciacutecio financeiro em todos os anos analisados natildeo restaram saldos

nesta conta ou seja tudo aquilo que foi empenhado foi liquidado e pago dentro do mesmo

exerciacutecio financeiro

Em relaccedilatildeo ao Demonstrativo dos Gastos Totais nele estatildeo incluiacutedas as Receitas

Efetivamente Realizadas no Exerciacutecio Anterior (RREA) que de acordo com o art 29 da

Constituiccedilatildeo Federal de 1988 eacute constituiacutedo pelo somatoacuterio das receitas orccedilamentaacuterias de

natureza tributaacuteria e das transferecircncias previstas

No ano de 2012 o Valor Atualizado da RREA foi de R$ 7778006360 jaacute no ano de

2013 ocorreu um aumento de 4050 pois o Valor Atualizado ficou em R$ 10928791170

Em 2014 a RREA teve uma queda de 3789 quando o valor atualizado ficou em R$

7926330369 e no uacuteltimo ano analisado a RREA teve um novo aumento e ficou em R$

8342274191

Com a apuraccedilatildeo da RREA feita nos anos de 2012 a 2015 pode-se verificar que os

Gastos Totais do Legislativo Municipal estatildeo de acordo com o Limite Legal de Gastos Totais

que eacute de 35 a 7 que eacute estabelecido pela Constituiccedilatildeo Federal de 1988 no Inciso I a VI do

Art 29-A

No ano de 2012 o valor ajustado com os gastos totais poderia chegar em ateacute R$

544460445 mas ficou em R$ 366063144 que corresponde agrave 471 sobre a RREA

estando dentro do limite legal estabelecido No ano de 2013 com uma RREA maior os gastos

totais poderiam chegar a ateacute R$ 765015382 mas foram de R$ 481786059 sendo 441

sobre a RREA

Em 2014 os gastos totais quase alcanccedilaram o limite legal jaacute que o valor ajustado

ficou em R$ 545409678 que eacute 688 da RREA Vale ressaltar que o maacuteximo estabelecido eacute

700 No ano de 2015 o percentual que chegou mais proacuteximo do limite foi de 693 sendo

que o valor ajustado foi de R$ 577805887 e o limite foi de R$ 583959193

Outro demonstrativo que pode ser analisado na RGF eacute o de Gasto com Folha de

Pagamento do Legislativo Municipal A Constituiccedilatildeo Federal de 1988 tambeacutem estabelece um

limite para esses gastos de ateacute 7000 sobre o Limite Legal dos Gastos Totais No ano de

2012 os gastos com folha de pagamento foram de R$ 281030084 que sobre os gastos totais

ficou com 5162 dos gastos Com um aumento de quase R$ 100000000 do ano anterior os

24

Gastos com folha de pagamento em 2013 foram de R$ 364750417 mesmo assim

significaram 4768 sobre os Gastos Totais

No ano de 2014 os gastos com folha de pagamento tiveram o valor excedido esses

gastos satildeo referentes a subsiacutedios vencimentos adicionais gratificaccedilotildees horas extras entre

outrosO valor ajustado ficou em R$ 434177642 que corresponde a 7825 dos gastos

totais isso faz referecircncia as tabelas 2 e 3 que jaacute indicavam um aumento significativo com

Vencimento e Vantagens fixas no ano de 2014 O principal motivo deste excesso foi devido a

folha de dezembro de 2013 que foi paga no exerciacutecio de 2014

Jaacute no ano de 2015 novamente se repetiu um excessocorrespondente a 7401 sobre

os Gastos Totais Para esse iacutendice natildeo foi considerado a receita corrigida Outro fator

preponderante eacute o vale de alimentaccedilatildeo no Rio Grande do Sul pois ele integra a base de

calculo dos gastos da folha jaacute nos outros estados natildeo eacute feito dessa maneira Sendo assim a

maior parte dos funcionaacuterios solicita a retirada do vale alimentaccedilatildeo da sua folha de

pagamento mas quando chega no Tribunal de Contas eles repotildeem o valor ficando alterado

com relaccedilatildeo ao que eacute enviado atraveacutes do Programa autenticador de dado ndash PAD

5 CONSIDERACcedilOtildeES FINAIS

Por meio da realizaccedilatildeo desta pesquisa foi possiacutevel analisar a composiccedilatildeo e evoluccedilatildeo

das despesas do Poder Legislativo no Municiacutepio de Cruz Alta entre os anos de 2012 a 2015

verificando os Balancetes da Despesa que foram retirados do portal de transparecircncia da

Cacircmara Municipal e dos Relatoacuterios de Gestatildeo Fiscal extraiacutedos do portal do Tribunal de

Contas do Estado do Rio Grande do Sul

Eacute notaacutevel o crescimento de gastos com pessoal e encargos nos quatro anos

analisados os Vencimentos e Vantagens Fixas juntamente com Aposentadorias e Reformas e

Obrigaccedilotildees Patronais satildeo responsaacuteveis por em meacutedia 90 das despesas do orccedilamento apesar

do grande crescimento se mantiveram nos limites estabelecidos de acordo com o art 59 da

Lei de Responsabilidade Fiscal que prevecirc um limite de 540 de total da despesa liacutequida com

pessoal no exerciacutecio

Pode-se perceber que na evoluccedilatildeo das despesas nos anos analisados existem dois

casos o primeiro seria o grande aumento nas despesas durante os anos analisados como por

exemplo o de Diaacuterias no Paiacutes que teve um crescimento de 120 no passar dos anos outro

exemplo com grande expressatildeo eacute a despesa com Serviccedilos de Estagiaacuterios que o aumento chega

a mais de 400 O segundo caso eacute o da reduccedilatildeo que em determinadas despesas chegava a natildeo

25

ter sido empenhado nenhum valor no exerciacutecio inteiro como por exemplo em Festividades e

Homenagens Nesse caso a despesa que chamou a atenccedilatildeo foi em Combustiacuteveis e

Lubrificantes Automotivo que em 2012 teve uma despesa de R$ 1302773 e no de 2015 foi

apenas de 79921

Em relaccedilatildeo agrave verificaccedilatildeo dos gastos sobre os limites que determina a Lei de

Responsabilidade Fiscal pode-se destacar que nos anos de 2012 e 2013 o Poder Legislativo

do Municiacutepio de Cruz Alta esteve dentro dos limites determinados pela lei no que se refere as

despesas com pessoal e gastos totais do poder legislativo municipal Houve excesso nos

limites legais nos gastos com folha de pagamento mas isso aconteceu somente no ano de

2014 quando houve o pagamento da folha de dezembro do ano anterior (2013) e no ano de

2015 pois natildeo foi considerada a receita corrigida

E por fim espera-se que este trabalho possa motivar a realizaccedilatildeo de estudos mais

aprofundados sobre a anaacutelise dos gastos seja nos municiacutepios ou ateacute em acircmbito estadual que

seria mais amplo com o intuito averiguar o andamento da prestaccedilatildeo de contas dos oacutergatildeos

puacuteblicos e se os limites legais estatildeo sendo respeitados contribuindo para difundir a

importacircncia da transparecircncia no setor puacuteblico e se aproximar de um mundo honesto e sem

corrupccedilatildeo

REFEREcircNCIAS

ANDRADE Adriana ROSSETTI Joseacute Paschoal Governanccedila Corporativa Fundamentos

desenvolvimento e tendecircncias 1 ed Satildeo PauloAtlas 2004

BORGES Matheus Fachin Qualidade do gasto puacuteblico municipal uma abordagem

microrregional para o estado do Rio Grande do Sul Porto Alegre 2010

BOUERI Rogeacuterio ROCHA Fabiana RODOPOULOS Fabiana Avaliaccedilatildeo da Qualidade

do Gasto Puacuteblico e Mensuraccedilatildeo da Eficiecircncia - Brasiacutelia Secretaria do Tesouro Nacional

2015

BRASIL Constituiccedilatildeo 1988 Disponiacutevel em lthttpwwwplanaltogovbrgt Acesso em 13de

mai de 2016

BRASIL Lei nordm 12527 de 18 de novembro de 2011 Disponiacutevel em

lthttpwwwplanaltogovbrccivil_03_ato2011-20142011leil12527htmgt Acesso em 15

abr 2016

BRASIL Lei Federal nordm 4320 de 17 de marco 1964 Disponiacutevel em

lthttpwwwplanaltogovbrgt Acesso em 10 mai 2016

26

BRASIL Lei Complementar ndeg 101 de 4 de maio de 2000 Disponiacutevel em

httpwwwtesourofazendagovbrpt_PTlei-de-responsabilidade-fiscal Acesso em 12 abr

2016

BRASIL Lei Complementar ndeg 101 de 4 de maio de 2000 Disponiacutevel em

lthttptransparenciagovbrsobregt Acesso em 12 abr 2016

BRASIL Lei Complementar nordm 131 de 27 de maio de 2009 Lei Complementar nordm 131 de 27

de maio de 2009 lthttpwwwplanaltogovbrccivil_03_ato2011-20142011leil12527htmgt

Acesso em 15 abr 2016

CERVO Amado Luiz Metodologia cientifica 6 ed Satildeo Paulo Pearson Prentice Hall 2007

DIAS Fabiano Rodrigo Pesquisa de Marketing Disponiacutevel

emlthttpwwwimeuspbr~cpqmainarquivospesquisdemarketingpdfgt Acesso em 15

mai 2016

FONSECA J J S Metodologia da pesquisa cientiacutefica Fortaleza UEC 2002 Apostila

GIL A C Meacutetodos e teacutecnicas de pesquisa social 5 ed Satildeo Paulo Atlas 1999

IBGE ndash Instituto Brasileiro de Geografia e Estatiacutestica Disponiacutevel em

lthttpwwwibgegovbrgt Acesso em 15 mai 2016

KOHAMA Helio Contabilidade puacuteblica teoria e praacutetica 11 edSatildeo Paulo Atlas 2010

LAKATOS Eva Maria Fundamentos de metodologia cientifica 5 ed Satildeo Paulo Atlas

2003

MANUAL DE CONTABILIDADE APLICADA AO SETOR PUacuteBLICO (MCASP)

Ministeacuterio da Fazenda Secretaria do Tesouro Nacional 6 ed 2014

MARTINS Gilberto de Andrade THEOacutePHILO Carlos Renato Metodologia da

Investigaccedilatildeo Cientifica para Ciecircncias Sociais Aplicadas 2 ed Satildeo Paulo Atlas 2009

MOTA Francisco Glauber Lima Contabilidade Aplicada ao Setor Puacuteblico Brasiacutelia 2009

NORMAS BRASILEIRAS DE CONTABILIDADE Contabilidade Aplicada ao Setor

Puacuteblico NBCs T 161 a 1611 Conselho Federal de Contabilidade- Brasiacutelia Conselho

Federal de Contabilidade 2012

PETRI Nelson A lei 432064 e os princiacutepios de contabilidade geralmente aceitos 1981

Dissertaccedilatildeo (Mestrado em Controladoria e Contabilidade) ndash Faculdade de Economia

Administraccedilatildeo Universidade de Satildeo Paulo Satildeo Paulo

PORTAL DA TRANSPAREcircNCIA Disponiacutevel

emlthttpcidadesibgegovbrxtrasperfilphplang=ampcodmun=430610ampsearch=||infogrE1

ficos-informaE7F5es-completagt Acesso em 01 mai 2016

RECEITAS PUacuteBLICAS MANUAL DE PROCEDIMENTOS Aplicado agrave Uniatildeo Estados

Distrito Federal e Municiacutepios Disponiacutevel em

27

lthttpwww3tesourogovbrlegislacaodownloadcontabilidadeManualReceitapdfgt Acesso

09 jun 2016

RIANI Flaacutevio Economia do Setor Puacuteblico uma abordagem introdutoacuteria Satildeo Paulo Atlas

1997

SLOMSKI Valmor Manual de Contabilidade Puacuteblica Um enfoque na contabilidade

municipal de acordo com a Lei de Responsabilidade Fiscal 2 ed Satildeo Paulo Atlas 2003

TCE ndash Tribunal de Contas do Estado do Rio Grande do Sul ndashDisponiacutevel

emlthttpwwwtcersgovbrgtAcesso em 20 mai 2016

TCU ndash Tribunal de Contas da Uniatildeo Disponiacutevel em lthttpwwwtcugovbrgt 01 jun 2016

VIANNA Cleverson Tabajara Classificaccedilatildeo das Pesquisas Cientificas- Nota para os

alunos Dissertaccedilatildeo (Mestrado em Administraccedilatildeo) ndash FEA-USP Florianoacutepolis 2013

2pDisponiacutevel em lthttpptslidesharenetcleversontabajara1metodologia-cientfica-tipos-

de-pesquisa-ultimategt Acesso em 04 jun 2016

2

ferramenta que demonstra de forma clara todas as receitas e despesas dos oacutergatildeos puacuteblicos

tendo como sua principal funccedilatildeo assegurar a boa e correta aplicaccedilatildeo dos recursos puacuteblicos

Caminhando lado a lado com o Portal de Transparecircncia no ano de 2000 foi

publicada a Lei de Responsabilidade Fiscal que estabelece normas reguladoras na gestatildeo dos

recursos puacuteblicos tornando mais transparente a gestatildeo puacuteblica dos municiacutepios impondo

regras e metas orccedilamentaacuterias para prevenir futuros rombos no orccedilamento e desvios que

possam afetar o equiliacutebrio das contas puacuteblicas

Com a maior facilidade na obtenccedilatildeo dessas informaccedilotildees divulgadas pelos portais de

transparecircncia a populaccedilatildeo passou a ter maior interesse (mais de 16 milhotildees de acessos ao

Portal da Transparecircncia no ano de 2015 conforme dados da Controladoria Geral da Uniatildeo ndash

CGU) onde satildeo aplicados os recursos obtidos pelo executivo e principalmente se todos esses

recursos realmente estatildeo sendo plicados no lugar correto ou seja conforme rege a lei

Os gastos puacuteblicos representam os custos com os diversos serviccedilos e bens oferecidos

pelo governo agrave sociedade Eacute uma variaacutevel importante pois representa como os recursos

vindos do Poder Executivo estatildeo sendo utilizados pelos governos municipais Satildeo englobadas

aos gastos puacuteblicos as despesas do governo com as atividades produtivas e tambeacutem gastos

governamentais

Outro motivo por parte da populaccedilatildeo em buscar informaccedilotildees sobre os gastos

puacuteblicos tem sido o aumento contiacutenuo dos impostos municipais e estaduais que nem sempre

fica claro pra onde satildeo destinados esses recursos obtidos

Nesse sentido a Lei de Responsabilidade Fiscal aliada ao Portal de Transparecircncia eacute

vista como uma ferramenta para facilitar a transmissatildeo destas informaccedilotildees aos diferentes

interessados Cabe aos entes puacuteblicos a responsabilidade de transmitir as informaccedilotildees de

maneira clara e objetiva para que assim alcancem de uma uacutenica vez todos os usuaacuterios e que

essas informaccedilotildees possam ser assimiladas por eles

Portanto a proposta do estudo buscou identificar onde esses recursos estatildeo sendo

investidos e de que forma satildeo aplicadosno municiacutepio de Cruz Alta Com o intuito de ressaltar

a importacircncia desta relaccedilatildeo de transparecircncia entre o poder executivo legislativo e populaccedilatildeo

em geral e as inuacutemeras contribuiccedilotildees que a Lei de Transparecircncia oferece ao meio puacuteblico O

autor acredita que fazendo essa anaacutelise em sua cidade natal estaraacute exercendo sua cidadania

em verificaccedilatildeo sobre a destinaccedilatildeo dos recursos puacuteblicos de seu municiacutepio

3

2 FUNDAMENTACcedilAtildeO TEOacuteRICA

21 Contabilidade Puacuteblica

Contabilidade Puacuteblica segundo Slomski (2003 p28) ldquoeacute um dos ramos da

Contabilidade Geral aplicada agraves entidades de direito puacuteblico internordquo Foi regulamentada

pela Lei Complementar ndeg 43201964 a qual passou a exigir normas gerais de direito

financeiro de elaboraccedilatildeo e controle dos orccedilamentos Esse ramo da contabilidade registra

controla e demonstra a execuccedilatildeo dos orccedilamentos da fazenda puacuteblica e o patrimocircnio puacuteblico

Segundo Mota (2009) a Contabilidade Puacuteblica registra a previsatildeo da receita e a

fixaccedilatildeo da despesa estabelecida no orccedilamento puacuteblico aprovado para o exerciacutecio escritura a

execuccedilatildeo orccedilamentaacuteria faz a comparaccedilatildeo entre a previsatildeo e a realizaccedilatildeo das receitas e das

despesas revela as variaccedilotildees patrimoniais demonstra o valor do patrimocircnio e controla as

operaccedilotildees de creacutedito a diacutevida ativa os creacuteditos e as obrigaccedilotildees

O objeto da Contabilidade Puacuteblica eacute o patrimocircnio puacuteblico mas seu interesse natildeo se

limita somente ao patrimocircnio mas tambeacutem no orccedilamento e na execuccedilatildeo Seu campo de

atuaccedilatildeo estaacute nos trecircs niacuteveis de governo Federal Estadual e Municipal bem como no Distrito

Federal Autarquias e Fundaccedilotildees