Embed Size (px)

Citation preview

ANÁLISIS DE LA ESTRUCTURA DEL DECRETO 943 DE 2014 MECI FRENTE

AL MARCO INTEGRADO COSO 2013

NEILY MARYETH SANGUINO BAYONA

SILVIA MAYERLY MONTAÑEZ LIZARAZO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

BUCARAMANGA

2016

ANÁLISIS DE LA ESTRUCTURA DEL DECRETO 943 DE 2014 MECI FRENTE

AL MARCO INTEGRADO COSO 2013

LÍNEA DE INVESTIGACIÓN CONTROL Y ASEGURAMIENTO

NEILY MARYETH SANGUINO BAYONA

SILVIA MAYERLY MONTAÑEZ LIZARAZO

Trabajo de grado presentado como requisito para optar al título de Contador

Público

Director(a) del Proyecto:

JAVIER TORRA SÁNCHEZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

BUCARAMANGA

2016

DEDICATORIA

Nuestro proyecto está dedicado a Dios por darnos fuerzas, salud para seguir

adelante y no desmayar en los obstáculos que se presentaban, enseñándonos a

enfrentar las adversidades sin perder nunca la dignidad ni desfallecer en el intento,

al guiarnos por el buen camino y permitirnos elegir una de las más hermosas

profesiones. .

A nuestros padres que sin su apoyo moral y económico no habría sido posible

cumplir este sueño.

A quienes nunca dudaron que lograríamos este triunfo: familia, amigos y docentes.

Con todo cariño este triunfo es de ustedes.

Si tienes una pasión, si realmente crees en algo, esfuérzate y podrás hacer

posibles las cosas con las que has soñado. Norman Foster

AGRADECIMIENTOS

Le agradecemos a Dios por habernos guiado y acompañado en el transcurso de la

carrera, por ser nuestro apoyo, luz y camino, por ser nuestra fortaleza en los

momentos de debilidad y por brindarnos una vida llena de aprendizajes

Gracias a nuestras familias en especial a nuestros padres por apoyarnos en todo

momento, por los valores que nos han inculcado y por habernos dado la

oportunidad de tener una excelente educación a lo largo la vida. Sobre todo por

ser un gran ejemplo a seguir.

Gracias a los docentes porque todos han aportado un granito de arena a nuestra

formación y en especial a nuestro director el Dr. Javier Torra por su tiempo,

colaboración, paciencia, por sus conocimientos transmitidos y por motivarnos cada

día a continuar con este nuestro gran sueño.

Son muchas las personas que han formado parte de nuestra vida profesional a las

cuales nos gustaría agradecerles sus consejos, amistad, apoyo, ánimo y

compañía en los momentos más difíciles de la vida. Algunas están aquí y otras

en nuestros recuerdos y corazones, sin importar donde estén damos las gracias

por formar parte de nosotras, por todo lo que han brindado y por todas sus

bendiciones.

A todos: Mil gracias y que Dios los bendiga

CONTENIDO

Pág.

INTRODUCCIÓN ................................................................................................... 10

1. ANÁLISIS DE LA ESTRUCTURA DEL DECRETO 943 DE 2014 MECI FRENTE

AL MARCO INTEGRADO COSO 2013 ................................................................ 12

1.1 PROBLEMA DE INVESTIGACIÓN .................................................................. 12

1.2 JUSTIFICACIÓN .............................................................................................. 13

1.3 OBJETIVOS ..................................................................................................... 15

1.3.1 Objetivo general.. .......................................................................................... 15

1.3.2 Objetivos específicos .................................................................................... 15

1.4 MARCO REFERENCIAL.................................................................................. 15

1.4.1 Marco teórico. ............................................................................................... 15

1.4.2 Marco conceptual .......................................................................................... 18

1.4.3 Marco histórico. ............................................................................................. 20

1.4.4 Marco legal. .................................................................................................. 24

1.4.5 Estado de Arte. ............................................................................................. 25

1.5 DISEÑO METODOLÓGICO ............................................................................. 26

1.5.1 Tipo de investigación .................................................................................... 26

1.5.2 Diseño. .......................................................................................................... 26

1.5.3 Técnicas e instrumentos de recolección de información. .............................. 27

1.5.4 Fuentes primarias. ........................................................................................ 27

1.5.5 Fuentes secundarias. .................................................................................... 27

2. ANÁLISIS DE LA ESTRUCTURA COSO 2013 .................................................. 28

2.1 ESTRUCTURA Y ALCANCE CONCEPTUAL DEL COSO 2013 ..................... 28

2.1.1 Introducción. ................................................................................................. 28

2.1.2 Objetivos COSO 2013................................................................................... 31

2.1.3 Componentes y principios del COSO 2013. .................................................. 32

2.1.4 Principios y atributos del coso 2013.. ............................................................ 43

3. ESTRUCTURA Y ALCANCE CONCEPTUAL DEL MECI 2014 ......................... 52

3.1 INTRODUCCIÓN ............................................................................................. 52

3.2 ESTRUCTURA Y CONCEPTUALIZACIÓN DEL MECI 2014. ......................... 55

3.2.1 Módulo de control de planeación y gestión. .................................................. 55

3.2.2 Módulo de evaluación y seguimiento. ........................................................... 59

3.3 EJE TRANSVERSAL: INFORMACIÓN Y COMUNICACIÓN. .......................... 61

4. ASPECTOS Y VARIABLES HOMOGÉNEAS ENTRE COSO 2013 Y MECI

2014 ....................................................................................................................... 64

4.1 EL COSO Y EL MECI FRENTE A LA NO APLICACIÓN EN LAS

ENTIDADES .......................................................................................................... 70

4.2 NOVEDADES DEL MECI 2014 ........................................................................ 71

5. CONCLUSIONES .............................................................................................. 75

6. RECOMENDACIONES ...................................................................................... 76

BIBLIOGRAFÍA ...................................................................................................... 77

ANEXOS ................................................................................................................ 80

LISTA DE CUADROS

Pág.

Cuadro 1. Componentes y principios coso 2013.................................................... 33

Cuadro 2. Atributos del componente entorno de control ........................................ 43

Cuadro 3. Atributos del componente evaluación de riesgos .................................. 45

Cuadro 4. Atributos del componente actividades de control .................................. 46

Cuadro 5. Atributos del componente información y comunicación......................... 48

Cuadro 6. Atributos del componente actividades de monitoreo ............................. 50

Cuadro 7. Estructura del MECI (Decreto 943 de 2014) ......................................... 55

Cuadro 8. Comparativo COSO 2013 – MECI 2014 (Decreto 943 de 2014) ........... 65

Cuadro 9. Variables homogéneas entre módulos .................................................. 67

LISTA DE FIGURAS

Pág.

Figura 1. Modelo estándar de control interno ........................................................ 23

LISTA DE ANEXOS

Pág.

ANEXO A. COSO III. Resumen-ejecutivo. ............................................................. 80

ANEXO B. Decreto No. 943 de 2014 Por el cual se actualiza el MECI ................ 100

ANEXO C. Manual técnico del modelo estándar de control interno para el estado

colombiano MECI 2014 ........................................................................................ 103

10

INTRODUCCIÓN

Esta investigación, recoge aspectos teóricos inmersos en los informes COSO

2013 y el modelo estándar de control interno -MECI 2014-, en aras de analizar

dichas estructuras y describir sus componentes y elementos para luego,

establecer un comparativo que permita destacar las variables homogéneas entre

ambos modelos.

Para el desarrollo de la investigación, se propuso el alcance y cumplimiento de un

objetivo general que tiene que ver con el análisis de los cambios que presenta el

decreto 0943 de diciembre de 2014 y que tiene que ver con la implementación y

actualización del modelo estándar de control interno, frente al marco integrado

COSO 2013; para alcanzar dicho objetivo general, se pretende alcanzar el

cumplimiento de tres objetivos específicos, consistentes en identificar la estructura

y alcance conceptual del COSO 2013 como herramienta de análisis comparativo

con el modelo estándar de control interno en Colombia; describir la estructura y

alcance conceptual del MECI con base en el Decreto 943 de 2014 y la ley 87 de

1993 como herramienta de análisis comparativo con el COSO 2013 y finalmente

esquematizar y comparar los modelos destacando los aspectos y variables más

homogéneas y preponderantes a tener en cuenta en el ejercicio de control interno

en las entidades del Estado colombiano.

Con base en lo anterior, se pudo constatar que mediante la metodología

implementada y que consiste en el abordaje de la documentación y marco legal

pertinente al MECI y las publicaciones relacionadas con el informe COSO 2013; se

establecieron aspectos homogéneos entre los modelos observados y su evidente

y positivo beneficio para las entidades en la aplicación; igualmente, se corroboró la

idea de que la aplicación del MECI 2014 y el COSO 2013 al interior de la gestión

11

de las entidades representa una herramienta efectiva de gestión y cumplimiento

de la misión, alcance de la visión y de los objetivos estratégicos propuestos en la

planeación de dichas entidades y en beneficio de la comunidad en general.

12

1. ANÁLISIS DE LA ESTRUCTURA DEL DECRETO 943 DE 2014 MECI

FRENTE AL MARCO INTEGRADO COSO 2013

1.1 PROBLEMA DE INVESTIGACIÓN

La gran cantidad de normas pertinentes al tema del control interno en las

empresas, requiere de un marcado interés por el aprendizaje y operatividad de los

procesos y procedimientos inherentes a dicha actividad. Por lo tanto, es

fundamental implementar actividades de capacitación y aprendizaje, que permita

una mayor idoneidad en el manejo y la ejecución de procesos de control interno en

las diferentes empresas del país, que propendan por el manejo claro y concreto de

los procedimientos, el cumplimiento de las normas y por ende posibilitar el llevar a

cabo la misión, el alcance de la visión, objetivos y metas, establecidos en los

planes estratégicos de cada una de las organizaciones.

Los profesionales deben procurar por la idoneidad en la ejecución de las

actividades diarias. Por lo tanto, es fundamental comprometerse en temas

esenciales en las diferentes disciplinas como son, entre otras, planeación

estratégica, normas internacionales de información financiera (NIIF), calidad,

producción, competitividad y auditoria, que permitan una mayor posibilidad de

administrar y tomar las mejores decisiones en torno al futuro en el corto, mediano

y largo plazo de las empresas.

Concretamente y en relación con el tema del control interno, existen normas

encaminadas a mostrar la manera de realizar esta actividad al interior de las

empresas; dicha normatividad exige una disposición total de quienes pretenden

tomar las mejores decisiones de control y seguimiento en aras de cumplir con la

esencia propia de las empresas en lo referente al alcance de sus objetivos; es

entonces el control interno, una de las herramientas de la gerencia con mayor

13

preponderancia en la gestión empresarial y por ende se requiere de un

conocimiento adecuado del control interno, desde la normativa expresada en el

ámbito internacional, nacional y regional, y dicho conocimiento debe tenerse de

manera integral, esto es, que los procesos o normas de control interno que se

conozcan, incluya lo referente a la gestión pública en todos los ámbitos. Es

fundamental, que se conozcan las directrices, parámetros y condiciones del

control interno público, para que de esta forma, se tengan mejores posibilidades

de éxito en el manejo de las entidades o empresas públicas apostadas en

Colombia.

El desconocimiento en temas preponderantes como los del control interno,

empobrece y aminora las posibilidades de competitividad del ejercicio profesional

en plena ejecución de políticas internacionales en todos los ámbitos y disciplinas.

Por todo lo anterior surge la siguiente pregunta de investigación.

¿Cuál es la estructura del decreto 943 de 2014 MECI, frente al marco integrado

COSO 2013?

1.2 JUSTIFICACIÓN

Las exigencias de competitividad expresadas en el actuar o en la gestión para la

toma de decisiones de quienes manejan o dirigen las empresas del sector público

en Colombia, requieren de tener y contar con profesionales idóneos y

herramientas vigentes que correspondan a las exigencias administrativas para el

manejo de la gestión pública, las cuales los profesionales deben desempeñar

teniendo en cuenta las directrices actuales en materia de planeación, dirección,

control y administración de las unidades productivas en el ámbito global.

14

Contar con recurso humano en cantidad y calidad, con instrumentos eficaces y

con características óptimas en capacitación y destreza administrativa, es una

ventaja competitiva que deben tener los que dirigen empresas del sector público

en Colombia y todos aquellos que de una u otra forma, tienen que ver con la toma

de decisiones en éstas (MichaeL, 1990); de tal manera que, se hace importante,

aprehender los diferentes temas de manera integral para garantizar la estabilidad

y el posicionamiento de las empresas en el contexto económico y social tanto en

lo regional, como en lo nacional e internacional.

Las características competitivas de los profesionales, contextualizadas en la

actualidad, permiten y se convierten en una exigencia de gestión administrativa

que requiere del conocimiento de temas importantes para el buen desarrollo y

manejo de las empresas del sector público; temas como, planeación, calidad y

control interno, entre otras, son fundamentales para el buen desempeño

empresarial y por sobre todo, para alcanzar las metas y objetivos propuestos en

los planes estratégicos de la administración.

Por lo tanto, conocer la normativa, los procesos y procedimientos, los conceptos y

lo relacionado con el control interno de entidades del Estado, es clave y

fundamental para quienes pretendan dirigirlas y tomar las mejores decisiones en

aras del crecimiento y posicionamiento en todos los ámbitos posibles.

Por ello se hace fundamental, conocer los cambios más significativos generados

desde el COSO* en sus últimas ediciones y sobre todo la relación del mismo con

los cambios ocurridos en el modelo estándar de control interno MECI en Colombia,

desde su creación hasta la fecha.

* Committee of Sponsoring Organizations of the Treadway Commission. (Comité de Organizaciones

Patrocinadoras de la Comisión de normas)

15

1.3 OBJETIVOS

1.3.1 Objetivo general. Analizar los cambios que presenta el decreto 943 de 2014

MECI, para un sistema de control interno frente al marco integrado COSO 2013.

1.3.2 Objetivos específicos

Identificar la estructura y alcance conceptual del COSO 2013, como

herramienta de análisis comparativo con el modelo estándar de control interno

en Colombia.

Describir la estructura y alcance conceptual del MECI con base en el Decreto

943 de 2014 y la ley 87 de 1993, como herramienta de análisis comparativo con

el COSO 2013.

Esquematizar y comparar los dos modelos, destacando los aspectos y variables

más homogéneas y preponderantes a tener en cuenta en el ejercicio de control

interno en las entidades del Estado colombiano.

1.4 MARCO REFERENCIAL

1.4.1 Marco teórico. El tema del control interno es relevante a la hora de

implementar procesos de mejoramiento continuo en las empresas del sector

público en Colombia; forma parte del proceso administrativo y garantiza que las

decisiones tomadas, sean las más acordes a las dificultades que se presenten en

cualquier momento.

En ese orden de ideas, Sergio Hernández, expone que “sólo lo que se mide se

puede mejorar” (Hernandez, 2008, pág. 238), haciendo alusión a la importancia

16

del proceso de control en la consecución de los objetivos y metas de las empresas

del sector público, por lo tanto, el control interno es fundamental para alcanzar la

misión y cumplir con la visión de las organizaciones.

En la misma publicación se destacan, algunos conceptos relacionados con el tema

del control interno y que considera Stoner Freeman, es un “proceso que garantiza

que las actividades reales se ajusten a las actividades planeadas”; para los

hermanos McHugs es una “función que consiste en determinar si la organización

avanza o no hacia sus metas y objetivos y en tomar medidas correctivas en caso

negativo”; finalmente, para Reyes Ponce, es un “establecimiento de sistemas que

permiten medir resultados actuales y pasados en relación con los esperados, a fin

de saber si se han obtenido los esperados, para corregir, mejorar y formular

planes”. (Hernandez, 2008, pág. 239), como se puede colegir, de los conceptos

anteriores, para todos es importante el control interno, porque coadyuva en los

procesos de planeación, organización y dirección de las empresas, es

fundamental para hacer correcciones y clave para alcanzar los objetivos

planteados en los planes estratégicos de las unidades productivas del sector

público.

Por su parte, Eduardo Pinto, argumenta que el control interno es “la exploración o

examen crítico de las actividades, operaciones y hechos económicos, incluidos

sus procesos integrantes, realizados por un ente económico cualquiera sea su

ámbito, mediante la utilización de procedimientos técnicos a través de los cuales

se permite determinar o verificar la razonabilidad, integridad, veracidad e

idoneidad de la información generada y de los hechos que le dieron origen, para

entregar un juicio profesional o dictamen sobre las conclusiones obtenidas”. (Pinto

Blanco, 2.000, pág. 24).

De lo anterior, se colige que todo ente público, para su funcionamiento requiere de

recursos físicos, humanos, técnicos y económicos. Así las cosas, toda empresa

17

del sector público en Colombia hace uso de los servicios del control interno como

un medio que ayuda a la gestión de la administración.” (Pinto Blanco, 2.000, pág.

24).

Lo anterior muestra la importancia del control interno en los diferentes procesos

generados en las empresas del sector público y la preponderancia de la misma, en

la consecución de objetivos. El control interno entonces está estructurado por

objetivos y características, dependiendo de la dirección o mejor del estilo de

dirección de las empresas del sector público; igualmente, el mismo autor señala

que la auditoria es “Un enfoque de dirección, interpreta a la administración como

un sistema que transforma la información de entrada (leyes, decretos, normas,

etcétera.), en información de salida (manuales, circulares, acuerdos, etcétera.),

implementando los controles para que el sistema directivo la ejecute en forma

eficiente en un proceso integrado de dirección”. (Pinto Blanco, 2.000, pág. 36).

Lo anterior da vía libre a lo que se conoce como control interno, con lo cual la

administración pública lo ha venido asimilando.

En ese orden de ideas, Libardo Rodríguez, señala que en el proceso de

estructuración del Estado colombiano, han surgido entidades distintas a las

conocidas tradicionalmente, como la legislativa, ejecutiva y judicial y que

precisamente y ajustado a los cambios en los Estados modernos, aparecen

entidades de control como la contraloría e inmersa en ella, el control fiscal y el

control interno; cada una con características que las hacen especiales; en ese

sentido, el autor señala que “ los artículos 117 y 119 de la Constitución Política,

consagran la existencia de la Contraloría General de la República como uno de los

órganos de control, encargado de la vigilancia fiscal y el control de resultados de la

administración, de acuerdo con las normas consagradas en los artículos 237 a 271

de la misma carta” (Rodríguez, 2008). Igualmente, Marcial Córdoba, distingue al

control fiscal como “vigilar el destino y manejo que se les da a los bienes y fondos

18

públicos…” (Córdoba Padilla, 2009). Dándole importancia al proceso, sobre todo

por el manejo y control de los recursos públicos.

Finalmente, en lo que respecta a las normas de control interno inmersas en el

COSO, las cuales han experimentado algunos cambios de importancia para la

toma de decisiones en la labor de la administración pública, tienen que ver con

aspectos relacionados con la integralidad de diferentes aspectos financieros, de

legalidad, contables, etcétera., que tienen que ver con la labor exhaustiva de la

gestión de los involucrados en el proceso y que repercute directamente en el

desarrollo y posicionamiento de las empresas del sector público en Colombia. Otro

aspecto relevante, es el manejo actualizado de normas internacionales, las cuales

van de la mano con los cambios trascendentales que vive en estos momentos el

mundo y su sistema capitalista que no permite tomar decisiones vacilantes y por el

contrario exige, en términos de competitividad, estar al día en dichos cambios en

pro del beneficio de las utilidades de las empresas y por ende del cumplimiento

primordial de sus objetivos, esencialmente el referente a la maximización de sus

utilidades en el corto, mediano y largo plazo. (Mcnally, J., 2013).

1.4.2 Marco conceptual

Administración de riesgo: proceso de identificación, medida y administración de

los riesgos que amenazan la existencia, los activos, las ganancias o al personal de

una organización, o los servicios que ésta provee.

Auditoría: es la investigación, consulta, revisión, verificación, comprobación, y

evidencia aplicada a la empresa. Es el examen realizado por el personal

cualificado e independiente de acuerdo con Normas de Contabilidad; con el fin de

esperar una opinión que muestre lo acontecido en el negocio, requisito

fundamental es la independencia.

19

Auditoría Interna: análisis o evaluación que realiza una empresa de su posición o

del rumbo que lleva de acuerdo con los programas actuales, cuáles deben ser sus

objetivos y si es necesario modificar los planes para alcanzar estos objetivos.

Auditoría Operativa: es la valoración independiente de todas las operaciones de

una empresa, en forma analítica objetiva y sistemática, para determinar si se

llevan a cabo, políticas y procedimientos aceptables; si se siguen las normas

establecidas si se utilizan los recursos de forma eficaz y económica y si los

objetivos de la organización se han alcanzado para así maximizar resultados que

fortalezcan el desarrollo de la empresa.

Autocontrol: capacidad de controlarse uno mismo.

Autogestión: capacidad institucional para coordinar las acciones que le permiten

cumplir con el Mandato Constitucional y con las competencias y normas que la

rigen.

Control Interno: se entiende como el sistema integrado por el esquema de

organización y el conjunto de planes, métodos, principios, normas, procedimientos

y mecanismos de verificación y evaluación adoptado por una entidad, con el fin de

procurar que todas las actividades, operaciones y actuaciones, así como la

administración de la información y los recursos se realicen de acuerdo con las

normas constitucionales y legales dentro de las políticas trazadas por la dirección

y en atención a las metas u objetivos previstos. (Congreso de Colombia, 1993)

Coso: Committee of Sponsoring Organizations of the Treadway Commission.

(Comité de Organizaciones Patrocinadoras de la Comisión de normas)

Entidad Contable Pública: la entidad contable pública es la unidad mínima

productora de información que se caracteriza por ser una unidad jurídica y/o

20

administrativa y/o económica, que desarrolla funciones de cometido estatal y

control a recursos públicos; la propiedad pública o parte de ella le permite

controlar o ejercer influencia importante; predomina la ausencia de lucro y que, por

estas características, debe realizar una gestión eficiente; sujeta a diversas formas

de control y a rendir cuentas sobre el uso de los recursos y el mantenimiento del

patrimonio público.

Evaluación de riesgos: factor del elemento Valoración del Riesgo que muestra el

procedimiento para definir cuándo puede aceptarse o no el riesgo, de acuerdo con

su frecuencia e impacto.

Meci: modelo Estándar de Control Interno. MECI 1000:2005: Procedimiento

diseñado por el Estado colombiano, para planear, verificar, controlar y dirigir de

manera estandarizada a todas las entidades públicas del Estado. (Colombia

Presidencia de la Republica , 2005)

Norma técnica de calidad de la gestión pública: NTCGP 1000:2009: estipula y

determina las características de calidad diseñadas para los organismos estatales

desde los ámbitos municipal, departamental y nacional.

1.4.3 Marco histórico. Control ha existido siempre, inclusive en alguna época de

la República Colombiana, existió la pena de muerte al que cometiera algún delito

en contra del erario, para tal fin, Francisco de Paula Santander, expidió en 1821, la

ley principal contra los empleados de hacienda, en el que en su artículo primero

señalaba

El empleado de la Hacienda Nacional a quien se le justificare sumariamente fraude

o malversación de los intereses públicos o resultare alcanzado, se le aplicará

irremisiblemente la pena de muerte, sin necesidad de formar más procesos que los

informes de los tribunales. (Pinto Blanco, pág. 14)

21

El control proviene desde los reinados europeos y asiáticos, para quienes los

procesos de control se hicieron relevante y propició la necesidad de ejecutar

procesos de vigilancia dentro de sus propias organizaciones (Pinto Blanco, pág.

13). La delegación de cuidado de los bienes, fue dada, en 1511 a personas que

conformaron la REAL AUDIENCIA, para fiscalizar los bienes e impartir justicia en

el reinado.

En 1604, aparecen las contralorías Regionales, bajo el nombre de Tribunales de

Cuentas, (Virreinatos, Capitanías y Presidencias). El Control, se enmarca como

una necesidad perentoria para la administración de bienes, por ello, a finales del

siglo XVII, se crean las oficinas de contabilidad.

En 1.923, el gobierno de la época contrata con una delegación norteamericana

denominada “Misión Kemmerer” todo el proceso de organización fiscal en

Colombia; esta misión crea la Contraloría General de la República y el Banco de la

Republica; aparte de organizar financiera y fiscalmente al país.

Igualmente, en temas normativos, la Constitución Política de Colombia de 1.991,

en su artículo 269 dice: “En las entidades públicas, las autoridades

correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus

funciones, métodos y procedimientos de control interno, de conformidad con lo

que disponga la ley, la cual podrá establecer excepciones y autorizar la

contratación de dichos servicios con empresas privadas colombianas” (Colombia,

Constitución Política , 1991). El sistema de control interno forma parte integrante

de los sistemas contables, financieros, de planeación, información y operacionales

en la entidades.

En desarrollo de la Constitución en relación al tema del control y auditoria, aparece

la leyes 42 (control fiscal); 87 de 1.993, (control interno), en donde se establecen

22

parámetros y condiciones para implementar dicho proceso en todas las entidades

del Estado.

Posteriormente el decreto 1599 de 2005, reglamenta y organiza todo el proceso de

control interno en las entidades estatales, generando y estructurando el sistema

en tres subsistemas, 9 componentes y 29 elementos, (MECI 1000:2005),

buscando estandarizar los procesos de control interno en las entidades del estado,

ver figura 1.

23

Figura 1. Modelo estándar de control interno

Menú

•PLANES Y PROGRAMAS•MODELO DE OPERACIÓN •ESTRUCTURA ORGANIZACIONAL

•CONTEXTO ESTRAT• IDENTIFICACI

•ANÁLisis de riesgos

• VALORACI

COMPONENTES•ACUERDOS, COMPROMISOS O PROTOCOLOS ÉTICOS.

•DESARROLLO DEL TALENTO HUMANO.

•ESTILO DE DIRECCIÓN.

ELEMENTOSMODELO ESTANDAR DE CONTROL INTERNO PARA ENTIDADES DEL ESTADO

SIS

TEM

A D

E C

ON

TR

OL IN

TER

NO

SUBSISTEMA DE

CONTROL ESTRATEGICO

SUBSISTEMA DE

CONTROL DE GESTIÓN

SUBSISTEMA DE

EVALUACIÓN DE

CONTROL

AMBIENTE DE

CONTROL

DIRECCIONAMIENT

O ESTRATÉGICO

ADMINISTRACIÓN

DE RIESGOS

ACTIVIDADES DE

CONTROL

INFORMACIÓN

COMUNICACIÓN

PÚBLICA

AUTOEVALUACIÓN

EVALUACIÓN

INDEPENDIENTE

PLANES DE

MEJORAMIENTO

•PLANES Y PROGRAMAS.

•MODELO DE OPERACIÓN POR PROCESOS.

•ESTRUCTURA ORGANIZACIONAL.

•CONTEXTO ESTRATÉGICO.

•IDENTIFICACIÓN DE RIESGOS.

•ANÁLISIS DE RIESGOS.

•VALORACIÓN DE RIESGOS.

•POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS.

•POLÍTICAS DE OPERACIÓN.

•PROCEDIMIENTOS.

•CONTROLES.

•INDICADORES.

•MANUAL DE PROCEDIMIENTOS

•INFORMACIÓN PRIMARIA.

•INFORMACIÓN SECUNDARIA.

•SISTEMAS DE INFORMACIÓN.

•COMUNICACIÓN ORGANIZATIVA.

•COMUNICACIÓN INFORMATIVA.

•MEDIOS DE COMUNICACIÓN.

•AUTOEVALUACIÓN DEL CONTROL

•AUTOEVALUACION DE LA GESTION.

•EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO.

•AUDITORIA INTERNA (AI).

•INSTITUCIONAL.

•POR PROCESOS

•INDIVIDUAL.

Fuente: DEPARTAMENTO ADMINISTRATIVO DE FUNCIÓN PÚBLICA. [en línea] [citadoDisponible en: www.funcionpublica.gov.co/.

24

1.4.4 Marco legal. El marco legal pertinente al tema de control interno, surge

desde la misma constitución de 1991, donde se hace preponderante implementar

el sistema de control interno en todas las entidades del Estado; en desarrollo del

articulado constitucional, aparecen leyes y decretos que de manera clara y

concreta han aportado al establecimiento del sistema en todas las entidades

desde las más complejas hasta las más pequeñas y para ello, el decreto 943 de

2014, establece parámetros y condiciones que permitan estandarizar los

componentes y elementos inmersos en el MECI y tomados en muchos aspectos,

del informe COSO 2013, en temas importantes para el beneficio de las entidades

del Estado.

Constitución Política de Colombia de 1991.

Ley 87 de 1993, “por la cual se establecen normas para el ejercicio del control

interno en las entidades y organismos del Estado y se dictan otras

disposiciones” (Congreso de Colombia, 1993).

Ley 489 de 1998; “por la cual se dictan normas sobre la organización y

funcionamiento de las entidades del orden nacional, se expiden las

disposiciones, principios y reglas generales para el ejercicio de las atribuciones

previstas en los numerales 15 y 16 del artículo 189 de la Constitución Política y

se dictan otras disposiciones” (Congreso De Colombia, 1998).

Decreto 2145 de 1999, reglamenta la ley 489 de 1.998, Instancias del Sistema

Nacional de Control Interno y sus competencias (Colombia. Presidencia de la

República, 1999).

Ley 617 de 2000, "Por la cual se reforma parcialmente la Ley 136 de 1994, el

Decreto Extraordinario 1222 de 1986, se adiciona la ley orgánica de

presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendientes a

25

fortalecer la descentralización, y se dictan normas para la racionalización del

gasto público nacional" (Congreso de la Republica , 2000)

Decreto 1599 de 2005, Adopción del Modelo Estándar de Control Interno para

el Estado colombiano. MECI 1000:2005 (Presidente de la República, 2005).

Ley 1474 de 2011, “por la cual se dictan normas orientadas a fortalecer los

mecanismos de prevención, investigación y sanción de actos de corrupción y la

efectividad del control de la gestión pública”. (Congreso de Colombia, 2011.)

Directiva presidencial 01 de abril de 1994.

Directiva presidencial 02 de enero de 1997.

Decreto 943 de 2014. “Por el cual se actualiza el modelo estándar de control

interno MECI”

Resolución 1256 de 2014. “Por el cual se asume la actualización del MECI

2014, se aprueba cronograma y se integran equipos de trabajo en virtud del

decreto 943 de 2014 y el manual técnico del modelo estándar de control interno

para el estado colombiano MECI 2014”

1.4.5 Estado de Arte. La presente investigación tiene antecedentes de estudios

similares, para algunas tesis de universidades de otras ciudades; entre las más

importantes e interesantes que se puedan resaltar encontramos el trabajo de

grado titulado “Beneficios y obstáculos de la implementación de un modelo de

control interno: MECI-COSO; donde se expresan de manera clara y concreta los

beneficios que para la modernización y mejoramiento de la gestión de las

entidades del Estado representa el modelo meci-coso; destacando además,

algunos elementos que con compatible entre ambos modelos como la cultura del

control, la organización, el manejo de los riesgos y la supervisión y seguimiento de

26

los controles; todos apuntando hacia el mejoramiento de la gestión de las

entidades. Por otra parte señala, la investigación citada, los obstáculos que

presenta el modelo en el cometido de mejorar la gestión de las entidades; dentro

de dichos obstáculos se destacan la falta de cultura de la alta dirección en la

implementación de los modelos y la falta de conocimiento y capacitación de los

mismos.

Por otra parte, el grupo investigador encontró documentación por parte del Estado

y más concretamente en las páginas de la presidencia (www.presidencia.gov.co) y

del departamento administrativo de la función pública (www.dafp.gov.co) donde se

establecen de manera clara los parámetros, condiciones y políticas en materia de

control interno, que dejan entrever la responsabilidad y preocupación de quienes

dirigen el Estado en el ámbito nacional por enriquecer el modelo que permita

mejorar la gestión pública desde lo nacional hasta lo territorial y teniendo en

cuenta principios como la autogestión, la autoevaluación y el autocontrol; como

herramienta gerencia para el mejoramiento y el alcance de la finalidad del estado

enmarcado en la Constitución Política de Colombia en su artículo segundo.

1.5 DISEÑO METODOLÓGICO

1.5.1 Tipo de investigación. El tipo de investigación es documental-descriptivo,

(se identifican normas y documentos atinentes al tema de investigación para luego

hacer una descripción de las mismas) basado en normatividad vigente,

publicaciones, teorías y conceptos del control interno, relacionados con los

objetivos propuestos, para que con base en ellas establecer relaciones y

diferencias existentes entre el decreto 943 de 2014 MECI y el COSO 2013.

1.5.2 Diseño. Para obtener la información se recurrió a los documentos fuentes

COSO 2013 y decreto 943 de 2014 MECI y a las diferentes normas, decretos y

27

leyes que regulan y reglamenten el control interno de las empresas del sector

público.

1.5.3 Técnicas e instrumentos de recolección de información. Son técnicas de

recolección de la información el análisis y comparación de los documentos fuente.

1.5.4 Fuentes primarias. Se realizó la comparación detallada de los documentos

fuentes como lo son el COSO 2013 y el decreto 943 de 2014 MECI con el fin de

llegar al problema y escoger la solución acercándonos a lograr el objetivo que es;

determinar las diferencias entre los documentos fuentes.

1.5.5 Fuentes secundarias. Para complementar se consulta fuentes de

información secundarias entre las que se tienen: la investigación en internet, libros

o textos, leyes, normas y decretos que tengan relación al problema planteado y

todo aquello que sirva como fuente en ayuda a la solución del objetivo.

28

2. ANÁLISIS DE LA ESTRUCTURA COSO 2013

2.1 ESTRUCTURA Y ALCANCE CONCEPTUAL DEL COSO 2013

La estructura y alcance conceptual del COSO 2013, brinda información relevante

para el mejoramiento de la gestión en las entidades gubernamentales, en aras de

alcanzar el cumplimiento de la finalidad del Estado (Colombia Constitución

Política, 1991), que desde la constitución política y las leyes está planteada.

Con base en lo anterior, es importante destacar la estructura general del COSO

2013 y conceptualizar cada una de sus partes para tener claridad sobre los

aportes del modelo o informe a la optimización de la gestión en las entidades del

Estado.

A todo lo anterior se debe agregar, la importancia que para los procesos

administrativos de las empresas, representa el cumplimiento de cada uno de sus

componentes; esto es, la planeación, la administración, la dirección y el control;

éste último como condicionante de medición y globalizado en su aplicación a todos

los procesos y procedimientos inmersos en las entidades. Por lo tanto, el control,

representa un componente administrativo importante para el desarrollo de las

diferentes actividades productivas y administrativas de las entidades.

2.1.1 Introducción. Hacia el año 1985, diferentes organizaciones del mundo

organizan y crean “the Committee of Sponsoring. Organizations of the Treadway

Commission” más conocido como COSO; creada esencialmente, para el buen

manejo; igualmente para la optimización de las labores o funciones de las

empresas y a la implementación de valores éticos en las mismas y con la finalidad

de definir pautas en términos generales y gerenciales que permita el

29

engrandecimiento, posicionamiento, permanencia y mejoramiento continuo de las

unidades de producción en el mundo.

En 1992, dicho comité presento a las organizaciones la primera versión del Marco

Integrado de Control Interno, como un marco que, esencialmente, contenía la

implementación y conducción de un sistema de control interno y de evaluación de

su efectividad; esto es la combinación entre eficacia y eficiencia en todos los

procesos y procedimientos realizados por las empresas en general.

El marco presentado en 1992 fue sustituido por el Marco COSO 2013, buscando

que las empresas fortalezcan de manera clara y concreta y teniendo en cuenta

principios de efectividad y eficiencia mantener el sistema de control interno que

permita que las mismas se adapten y asimilen los cambios presentados en el

mundo con la llamada globalización económica, cumpla y/o alcance los objetivos,

mitigue los riesgos y sirva de asesoría para la toma de decisiones por parte de la

gerencia y directivos de las unidades de producción. Cabe aclarar que cambios

preponderantes en el mundo, como la apertura económica iniciada en Estados

Unidos y Gran Bretaña, en los gobiernos de Ronald Reagan y la llamada “dama de

Hierro”, Margaret Thatcher; introdujeron de manera abrupta iniciativas de

mercados drásticos y que exigían un estado de competitividad optimo en las

estructuras económicas de todos los países del mundo; la mayoría de los países

tercermundistas, carecían de dichas características, lo que condicionó en alguna

medida el éxito de dicha apertura en los mercados de los países en referencia; sin

embargo, los procesos administrativos de las empresas, se vieron en la imperiosa

necesidad de acondicionar sus procesos y procedimientos lo que llevo a que las

empresas innovaran y se apropiaran de herramientas, como las de control, para

mejorar los procesos. El COSO no fue ajeno a estos cambios y la propuesta del

mismo para el año 2013, presenta características y condiciones claves para el

éxito de la aplicación en las unidades productivas del mundo.

30

Los objetivos de este nuevo marco COSO 2013, tienen que ver con:

Aclarar los requerimientos del control interno.

Actualizar el contexto de la aplicación del control interno a muchos cambios en

las organizaciones y ambientes operativos.

Ampliar la aplicación al expandir los objetivos operativos y de emisión de

informes; permitiendo una mayor cobertura de los riesgos a los que se

enfrentan actualmente las organizaciones. (Consejo De Auditoría Interna

General De Gobierno, 2013)

El Marco COSO 2013, es considerado como una herramienta efectiva para la

implementación de un sistema de control interno con el objetivo de alcanzar

metodologías de mejoramiento continuo en todos los procesos y procedimientos

de las empresas. Dicho marco está diseñado para controlar riesgos de tal manera

que los mismos no atenten contra el cumplimiento de los objetivos empresariales;

para ello, el sistema de control interno da garantía para alcanzar dicho cometido,

teniendo en cuenta la naturaleza de las empresas, llámense industriales,

comerciales, de servicios o del Estado.

El Marco COSO 2013, mantiene el concepto de control interno, señala que éste

“Es un proceso administrativo y operativo que involucra a todos los estamentos de

las empresas, diseñado para apoyar en todos los procesos de la empresa que

conlleve al alcance de los objetivos trazados en sus planes estratégicos”;

igualmente los cinco componentes, así como los objetivos de control. Sin

embargo, el marco COSO 2013, presenta novedades que tienen que ver con la

aparición de los “principios” como un enfoque que genera, entre otras cosas, lo

siguiente:

31

1. Proporciona un método para identificar, analizar y mitigar los riesgos de tal

manera que su impacto no sea nocivo para el alcance de los objetivos de las

entidades.

2. Permite entender como la dirección puede eliminar controles no efectivos

mediante criterios profesionales.

3. Aclara la necesidad de establecer objetivos empresariales antes del

establecimiento de los objetivos de control interno.

4. Permite ampliar los objetivos de reporte más allá de los informes financieros

externos, a los de carácter interno y a los no financieros tanto externos como

internos.

5. Incluye una guía orientadora para facilitar la supervisión del control interno

sobre las operaciones, el cumplimiento y los objetivos de reporte.

2.1.2 Objetivos COSO 2013. El marco de control interno establece tres categorías

de objetivos que permiten a las organizaciones centrarse en diferentes aspectos

del control interno. Estas son:

Operativos: estos objetivos tienen que ver con marcar de manera clara la

efectividad y la eficiencia en todas las operaciones de las entidades; entre los

que se destacan, rendimientos financieros y operacionales, la protección de sus

activos frente a posibles pérdidas, manejo contable y presupuestal, inventarios,

pérdidas y ganancias producto de sus ejercicios contables, procesos

productivos propios de su actividad económica, entre otros.

Objetivos de Información: tienen que ver con el manejo óptimo de la

información financiera y no financiera interna y externa de la entidad y debe

cumplir además, con las regulaciones y condiciones que establezca para el

manejo de la información la propia entidad.

32

Además de la información netamente financiera que debe exponer una entidad,

como por ejemplo, temas presupuestales, de deuda, de pérdidas y ganancias, de

activos fijos y rendimientos financieros; las organizaciones deben presentar

información no financiera como manejo de personal, iniciativas de responsabilidad

social empresarial, temas de regulación estatal tanto interna como externa, entre

otros. Lo anterior apuntando de manera clara y concreta hacia el alcance y

cumplimiento de los objetivos de las empresas en el corto, mediano y largo plazo y

en favor económico de las mismas, de sus propietarios y de la comunidad en

general.

1. Objetivos de Cumplimiento: tienen que ver con el cumplimiento de la

normatividad pertinente a las actividades de la entidad.

Cabe aclarar que existe una relación directa en las entidades, entre objetivos a

alcanzar, los componentes de control y la estructura organizacional.

La regulación normativa dada en los países y específicamente en Colombia, la

cual es considerada como volátil; es decir, no es estática sino por el contrario es

muy dinámica y variable, genera incertidumbre en el manejo de las empresas,

temas como manejo de impuestos y obligaciones tributarias, hacen que la

incertidumbre sea mayor para la toma de decisiones y que ésta sea más compleja

y difícil en su aplicación.

2.1.3 Componentes y principios del COSO 2013. El marco de control interno,

está estructurado con cinco componentes y diecisiete principios (conceptos

fundamentales para cada componente); dichos principios son aplicables al alcance

de los objetivos operativos, de información y de cumplimiento. Ver cuadro 1.

33

Cuadro 1. Componentes y principios coso 2013.

COMPONENTES Y PRINCIPIOS DEL COSO 2013

Entorno de control Evaluación de riesgos Actividades de control Información y comunicación

Actividades de monitoreo

1. La organización demuestra compromiso con la integridad y los valores éticos. 2. El consejo de la administración demuestra independencia de la dirección y ejerce la Supervisión del desempeño del control interno. 3. La dirección establece, con la supervisión del consejo, las estructuras, las líneas de reporte y los niveles de autoridad y responsabilidad apropiados para la consecución de los objetivos. 4. La organización demuestra compromiso para atraer, desarrollar y retener a los profesionales competentes, en alineación con los objetivos de la organización.

6. La organización define los objetivos con suficiente claridad para permitir la identificación y evaluación de los riesgos relacionados. . 7. La organización identifica los riesgos para la consecución de sus objetivos en todos los niveles de la entidad y los analiza como base sobre la cual determinar cómo se deben gestionar. 8. la organización considera la probabilidad de fraude al evaluar los riesgos para la consecución de los objetivos. 9. La organización identifica y evalúa los cambios que podrían afectar significativamente al sistema de control interno.

10. La organización define y desarrolla actividades de control que contribuyen a la mitigación de los riesgos hasta niveles aceptables para la consecución de los objetivos. 11. La organización define y desarrolla actividades de control a nivel de la entidad sobre la tecnología para apoyar la consecución de los objetivos. 12. La organización despliega las actividades de control a través de políticas que establecen las líneas generales del control interno y procedimientos que llevan dichas políticas a la práctica.

13. La organización obtiene o genera y utiliza la información relevante y de calidad para apoyar el funcionamiento del control interno. 14. La organización comunica la información internamente, incluidos los objetivos y responsabilidades que son necesarios para apoyar el funcionamiento del sistema de control interno. 15. La organización se comunica con los grupos de interés externos sobre los aspectos clave que afectan al funcionamiento del control interno.

16. La organización selecciona, desarrolla y realizar evaluaciones continuas y/o independientes para determinar si los componentes del sistema de control interno están presentes y en funcionamiento. 17. La organización evalúa y comunica las deficiencias de control interno de forma oportuna a las partes responsables de aplicar medidas correctivas, incluyendo la alta dirección y el consejo, según corresponda.

34

Cuadro 1. (Continuación)

Fuente: Autores del proyecto con información de COSO III, resumen ejecutivo original

CONTINUACIÓN. COMPONENTES Y PRINCIPIOS DEL COSO 2013

Entorno de control Evaluación de riesgos

Actividades de control Información y comunicación

Actividades de monitoreo

5. La organización define las responsabilidades de las personas a nivel de control interno para la consecución de los objetivos.

35

1. Componente entorno de control: conjunto de normas, procesos,

procedimientos, manuales, códigos y estructuras que constituyen la base

fundamental del establecimiento y constitución del sistema de control interno

en las entidades (COSO III, resumen ejecutivo original, pág. 4); igualmente, se

debe destacar la importancia que desde la alta dirección, se le dé al sistema,

teniendo en cuenta los parámetros, condiciones y los estándares de conducta

inmersos en la misma.

Principios. Los principios relacionados directamente a este componente, son:

La entidad demuestra compromiso con la integridad y los valores éticos:

en este aspecto hay que tener en cuenta, que no es solo mostrar principios y

valores éticos, sino, debe existir un compromiso de la entidad en la masificación

y aplicación de los mismos.

Temas como la responsabilidad, la honestidad, compromiso y disciplina, deben

ser tenidos en cuenta como parte de los valores éticos y principios que deben

socializarse y aplicarse por todos los miembros activos de las empresas,

llámese directivos, funcionarios en general, de tal manera, que como resultado

de la aprehensión y aplicación de los principios y valores éticos, la organización

experimente un ambiente sano y prospectivo de las labores a realizar por los

diferentes estamentos de la misma.

El consejo de administración demuestra independencia de la dirección y

ejerce la supervisión del desempeño del sistema de control interno: debe

existir total independencia entre la alta dirección y el desempeño y gestión del

sistema de control interno. Lo anterior es fundamental para que las directrices

impartidas por quienes dirigen la empresa, no sean entorpecidas por sus

directivas de manera subjetiva. Es decir, el control interno inmerso en las

entidades debe contar con total independencia, de tal manera que sus

36

recomendaciones, sugerencias y demás consideraciones sean tenidas en

cuenta para alcanzar la misión, la visión y los objetivos estratégicos.

La dirección establece, con la supervisión del consejo, las estructuras, las

líneas de reporte y los niveles de autoridad y responsabilidad apropiados

para la consecución de los objetivos: la estructura administrativa debe estar

dirigida jerárquicamente con niveles de autoridad y responsabilidad de tal

manera que la consecución de objetivos sea factible en el corto plazo; lo

anterior como producto de la supervisión establecida por la alta dirección. Cada

parte activa de la organización estructural de la entidad, debe contar con su

respectiva jerarquía y mando, para que se respeten los espacios y por

supuesto, las obligaciones y funciones contraídas para cada una; de esta forma,

la responsabilidad recae en las distintas dependencias y todas deben apuntar a

un mismo objetivo o fin; que no debe ser distinto, al de lograr la misión y la

visión de la organización.

La organización demuestra compromiso para atraer, desarrollar y retener

a profesionales competentes, en alineación con los objetivos de la misma:

el reclutamiento de personal idóneo y relacionado con el cumplimiento de los

objetivos, debe ser un compromiso ineludible de la alta dirección. Para tal

efecto, se deben implementar mecanismos y procedimientos idóneos para el

reclutamiento, capacitación, inducción y contratación de personal idóneo que

vincule a las entidades, que busque de manera clara y concreta, que la

organización cumpla con sus objetivos misionales en el corto y mediano plazo,

en aras de mejorar las condiciones de la misma y de su entorno.

La organización define las responsabilidades de las personas a nivel de

control interno para la consecución de los objetivos: las responsabilidades

de los funcionarios a nivel de control interno, son definidas por la alta dirección,

con el fin de obtener efectivamente los objetivos planteados. Las

37

responsabilidades deben estar definidas de manera clara y proponerlas a los

funcionarios en mención, de tal manera que los objetivos de control sean

alcanzados a cabalidad. Igualmente, las responsabilidades asignadas deben

ser coherentes con los objetivos a alcanzar.

2. Componente evaluación de riesgos: proceso dinámico que permite la

identificación, evaluación, análisis y manejo de los riesgos en relación al

alcance de los objetivos planteados por la entidad. Un conjunto de riesgos

identificados y evaluados, le permite a la entidad una administración mejor de

los mismos, en aras de garantizar que éstos no afecten la consecución de los

objetivos. En la identificación, evaluación, análisis y manejo de los riesgos,

deben estar involucrados todos los estamentos de la entidad.

Principios. Los principios relacionados directamente a este componente, son:

La entidad define objetivos con claridad para permitir la identificación y

evaluación de los riesgos relacionados: deben definirse objetivos

estratégicos claros y concretos, de tal forma que, con base en ello, se puedan

identificar y evaluar los riesgos que en cierta medida, puedan obstaculizar el

alcance de los mismos. Una vez identificados claramente los objetivos a

alcanzar, pueden establecerse los riesgos que de una u otra forma puedan

interferir en el alcance de los mismos; es fundamental, por lo tanto, tener

claridad y certeza en qué es lo que se quiere alcanzar y los posibles

impedimentos para lograrlo.

La entidad identifica y analiza los riesgos para la consecución de sus

objetivos, para determinar cómo se deben gestionar: la identificación y

análisis de los riesgos es fundamental para determinar la forma de gestionarlos,

de tal medida, que éstos no sean obstáculo para la consecución de dichos

objetivos. Debe tenerse en cuenta factores externos e internos para la

38

identificación de los riesgos; igualmente, su periodicidad y complejidad, para

tener herramientas idóneas para contrarrestarlos. Deben examinarse por

procesos y se deben implementar procedimientos para su mitigación. En otras

palabras, la identificación de los riesgos, se constituye en la esencia y finalidad

administrativa, posterior a los objetivos, que una entidad debe analizar y por lo

tanto debe darle la importancia necesaria para manejarlos.

La entidad considera la probabilidad de fraude al evaluar los riesgos para

la consecución de los objetivos: debe considerarse de manera ineludible, las

posibilidades en que incurren las entidades en la evaluación de los riesgos en la

consecución de los objetivos; dicha consideración puede, en determinado

momento, ser de mucha utilidad en el mediano y largo plazo. El fraude es

considerado un riesgo extremo; el no cumplimiento de las funciones o el

cumplimiento a medias de las mismas, el no tener en cuenta las

responsabilidades y los valores y principios éticos establecidos por la entidad;

pueden incurrir en fraude, lo que genera mayor aparición de riesgos que

atenten de manera directa con la consecución de los objetivos de la entidad.

La entidad identifica y evalúa los cambios que podrían afectar

significativamente al sistema de control interno: los cambios que se

presentan a diario, deben ser considerados, identificados y analizados por la

entidad, de tal forma que, dichos cambios que podrían ser tecnológicos, de

responsabilidad ambiental y social, de manejo de información novedosa, entre

otros.; podrían en cierta medida, si no son tenidos en cuenta, afectar en buen

andamiaje y funcionamiento del sistema de control interno. El no estar al tanto

de los cambios tecnológicos y normativos, podrían, en gran medida,

obstaculizar el buen funcionamiento y por ende el objetivo primordial del

sistema de control interno que consiste en coadyuvar en la consecución de la

misión, visión y objetivos de la misma. Por lo anterior, es fundamental

implementar procesos de capacitación que le permita al talento humano de la

39

entidad, estar al tanto de los cambios que desde las diferentes dimensiones

(económicas, tecnológicas, políticas, ambientales, entre otras) puedan afectar a

la organización.

3. Componente actividades de control: corresponde a acciones establecidas a

través de políticas, procesos y procedimientos que desde la alta dirección, son

dirigidas para contribuir a evitar y/o mitigar los riesgos de tal manera que su

impacto hacia la consecución de los objetivos sea menor. Dichas actividades

deben ser consideradas y masificadas ante todos los miembros activos de la

entidad y clientes internos y externos de la misma.

Principios. Los principios relacionados directamente a este componente, son:

La entidad define y desarrolla actividades de control que contribuyen a la

mitigación de los riesgos para la consecución de los objetivos: en la

definición y desarrollo de estas actividades, deben estar involucrados todos los

estamentos de la entidad y deben ser conocidos igualmente, por los clientes

internos y externos de la misma. En dicha definición, se deben tener en cuenta

actividades que apunten a la mitigación de los riesgos y por ende a la

consecución de los objetivos; temas como la definición de políticas que

propendan por realizar las operaciones de manera idónea, son importantes para

la consecución de objetivos; igualmente, la definición de controles,

procedimientos e indicadores deben facilitar de manera clara y concreta, la

mitigación de los riesgos en todos los procesos inmersos en la entidad.

La entidad define y desarrolla actividades de control sobre la tecnología

para apoyar la consecución de los objetivos: tener en cuenta los cambios

tecnológicos en la implementación de las diferentes actividades de control,

representa un avance notorio y de apoyo para la consecución de los objetivos

planteados. La tecnología se constituye entonces, en un factor de producción

40

que define en el mediano y largo plazo, la consecución de los objetivos

planteados por la entidad; además, se constituye en la herramienta más

efectiva para dichos objetivos.

La entidad dispone las actividades de control a través de políticas que

establecen las líneas generales del control interno y procedimientos que

llevan dichas políticas a la práctica: en dicho principio se denota, la

importancia del control interno en la consecución de objetivos de las entidades;

las políticas, líneas y procedimientos deben ser llevados a la práctica entre

todos los miembros de la entidad, para de esta forma, tener mayor certeza de la

consecución de los objetivos en el corto plazo. El establecimiento de las

políticas para la operación y puesta en marcha de procesos y procedimientos,

deben ser concurrentes con las disposiciones que desde los gobiernos

centrales, se den para el funcionamiento de los sistemas de control.

4. Componente información y comunicación: la información y la comunicación

son dos actividades de importancia y responsabilidad por parte de la entidad,

para que ésta lleve sus procesos de manera efectiva; el manejo de una

información de calidad y cierta proporciona confianza y liderazgo; igualmente,

los procesos implementados en la comunicación. La información debe

manejarse de manera idónea y a tiempo, de tal forma que los estamentos

sociales puedan estar al tanto de todas y cada una de las actividades

desarrolladas por la entidad y sobre todo con el alcance o cumplimiento de

objetivos.

Principios. Los principios relacionados directamente a este componente, son:

La entidad genera y utiliza información relevante y de calidad para apoyar

el funcionamiento del control interno: toda la información que maneje y

comunique la entidad debe ser de calidad y relevante de tal manera que de

41

ésta, surjan políticas y decisiones de apoyo para el buen funcionamiento del

control interno. Implementar políticas para el manejo de la información, tanto la

que se recibe del exterior como la que maneja al interior de la entidad, es de

vital importancia y debe centrarse en el mediano plazo, en el alcance de los

objetivos planteados. El buen funcionamiento del control interno, debe ser

alcanzado si se consideran políticas que propendan por el manejo y uso de

canales de información desde y hacia el exterior de la entidad.

La entidad comunica la información internamente, incluidos los objetivos

y responsabilidades que son necesarios para apoyar el funcionamiento

del sistema de control interno: igualmente, este principio, debe comunicar la

información de manera interna para que de manera responsable, ésta fluya en

beneficio del control interno de la entidad. El diseño de políticas para el manejo

de la información al interior de las entidades, debe propender por el

conocimiento de las decisiones, los parámetros y las condiciones necesarias

implementadas para el logro y alcance de objetivos institucionales.

La entidad se comunica con los grupos de interés externos sobre los

aspectos clave que afectan al funcionamiento del control interno: es

importante señalar, la relevancia que tiene para el buen funcionamiento del

control interno, la comunicación fluida de la entidad con los estamentos

externos. La comunicación y el manejo de la información con los estamentos

externos representa una herramienta de control que genera en el largo plazo, la

toma de decisiones para el mejoramiento continuo de procesos y

procedimientos que contribuyan de manera directa, en la consecución de los

objetivos y en el cumplimento de la misión y alcance de la visión.

5. Componente actividades de supervisión o monitoreo: las evaluaciones

continuas, independientes o la combinación de ambas se utilizan para

determinar si cada uno de los cinco componentes del control interno, incluidos

42

los controles para cumplir los principios de cada componente, están presentes

y funcionan adecuadamente y en aras de alcanzar la misión, visión y objetivos

señalados por la entidad.

Principios. Los principios relacionados directamente a este componente, son:

La entidad selecciona, desarrolla y realiza evaluaciones continuas y/o

independientes para determinar si los componentes del sistema de control

interno están presentes y en funcionamiento: es importante la realización de

evaluaciones continuas e independientes a todos los procesos y procedimientos

operacionales y administrativos de la entidad; de tal manera que, se pueda

observar si las herramientas y mecanismos aplicados al sistema de control

interno están cumpliendo con sus objetivos reales. En otras palabras, se

constituye en esencial, la realización de auditorías periódicas que permitan

hacer un control, seguimiento y por ende establecer recomendaciones que

propendan por el mejoramiento continuo de procesos y procedimientos de

gestión y operativos; lo anterior es esencial, para el cumplimiento de objetivos

implementados por la entidad.

La entidad evalúa y comunica las deficiencias de control interno de forma

oportuna a las partes responsables de aplicar medidas correctivas,

incluyendo la alta dirección y el consejo, según corresponda: la evaluación

y comunicación de deficiencias del sistema de control interno, son importantes y

relevantes a la hora de tomar decisiones correctivas por parte de la alta

dirección; así mismo, dichas decisiones deben apuntar a todos los estamentos

de la entidad en aras del mejoramiento continuo de la misma. La evaluación,

análisis y puesta en marcha de las observaciones, recomendaciones y

sugerencias realizadas por control interno, deben ser realizadas y acatadas en

el menor tiempo posible de tal manera que las mismas, contribuyan en el logro

de objetivos.

43

2.1.4 Principios y atributos del coso 2013. El informe COSO 2013, establece

igualmente, una serie de atributos que son relacionados directamente a los

principios para cada componente; estos atributos y la relación con los principios.

Ver tabla 2.

Cuadro 2. Atributos del componente entorno de control

ENTORNO DE CONTROL

PRINCIPIO ATRIBUTOS O PUNTOS DE ENFOQUE

1. La organización demuestra

compromiso con la integridad y

los valores éticos.

El directorio o la alta dirección demuestran compromiso con

la integridad y valores éticos.

Establece estándares de conducta. Las expectativas de la

junta directiva y la alta dirección con respecto a la integridad

y los valores éticos son definidos en los estándares de

conducta de la entidad y entendidos en todos los niveles de

la organización.

Evalúa la adherencia a estándares de conducta. Los

procesos están en su lugar para evaluar el desempeño de

los individuos y equipos en relación con los estándares de

conducta esperados de la entidad.

2. El consejo de la

administración demuestra

independencia de la dirección y

ejerce la Supervisión del

desempeño del control interno.

El directorio o la alta dirección asumen responsabilidad en la

supervisión del control interno.

Aplica experiencia relevante. La Junta directiva define,

mantiene y periódicamente evalúa las habilidades y

experiencia necesaria entre sus miembros.

Delega responsabilidades de supervisión.

Opera de manera independiente. La Junta Directiva tiene

suficientes miembros, quienes son independientes de la

Administración y objetivos en evaluaciones y toma de

decisiones.

3. La dirección establece, con la

supervisión del consejo, las

estructuras, las líneas de reporte

y los niveles de autoridad y

responsabilidad apropiados para

la consecución de los objetivos.

Se establecen estructuras, líneas y autoridades apropiadas

y responsabilidades en la búsqueda de objetivos.

Establece líneas de reporte. La Administración diseña y

evalúa las líneas de reporte para cada estructura de la

entidad para permitir la ejecución de autoridades y

responsabilidades y el flujo de información para gestionar

las actividades de la entidad.

44

Cuadro 2. (Continuación)

ENTORNO DE CONTROL

PRINCIPIO ATRIBUTOS O PUNTOS DE ENFOQUE

4. La organización demuestra

compromiso para atraer,

desarrollar y retener a los

profesionales competentes, en

alineación con los objetivos de la

organización.

La organización demuestra compromiso de atraer,

desarrollar y conservar a individuos competentes para el

logro de objetivos.

Establece políticas y prácticas.

Evalúa la competencia y direcciona las deficiencias. La

Junta Directiva y la Administración evalúan la competencia

a través de la organización y en los proveedores de

servicios externos de acuerdo con las políticas y prácticas

establecidas, y actúa cuando es necesario direccionando

las deficiencias.

5. La organización define las

responsabilidades de las

personas a nivel de control

interno para la consecución de

los objetivos.

Hace cumplir la responsabilidad a través de estructuras,

autoridades y responsabilidades. Se promueve personal

competente para cumplir con sus responsabilidades de

control interno y objetivos.

Establece medidas de desempeño, incentivos y premios.

Evalúa medidas de desempeño, incentivos y premios.

Fuente: Autores del proyecto

El componente entorno de control define entre otras cosas, la manera como la alta

direccion emite politicas de responsabilidad de sus funcionarios, así como, la

escogenia de los mismos, valores y principios eticos y le otorga independencia y

supervision al desempeño del control interno en las organizaciones; en todo caso,

este componente se muestra como el eje principal de la planeacion y la gestion de

las entidades. Y requiere ademas, de un compromiso efectivo de todos y cada uno

de los funcionarios de las entidades, todo en armonía con los requerimientos

normativos del caso.

45

Cuadro 3. Atributos del componente evaluación de riesgos

EVALUACIÓN DE RIESGOS

PRINCIPIO ATRIBUTOS O PUNTOS DE ENFOQUE

6. La organización define los objetivos con suficiente claridad para permitir la

identificación y evaluación de los riesgos relacionados.

Se especifican objetivos con la claridad suficiente para permitir la identificación y la evaluación de riesgos que se relacionan con los objetivos.

7. La organización identifica los riesgos para la consecución de sus objetivos en todos los niveles de la entidad y los analiza como base

sobre la cual determinar cómo se deben gestionar.

Se identifican y analizan los riesgos para determinar cómo deberían ser manejados para el logro de los objetivos de la entidad. Evalúa la consideración de factores externos e internos en la identificación de los riesgos que puedan afectar a los objetivos. La dirección evalúa si existen mecanismos adecuados para la identificación y análisis de riesgos. Determina la respuesta al riesgo.

8. la organización considera la probabilidad de fraude al evaluar los riesgos para la

consecución de los objetivos.

Se considera el potencial de fraude que pueda afectar el logro de objetivos.

9. La organización identifica y evalúa los cambios que podrían afectar

significativamente al sistema de control interno.

La organización identifica y evalúa los cambios que considerablemente podrían afectar el control interno.

Fuente: Autores del proyecto

El componente evaluacion del riesgo es de suma importancia para las

organizaciones; en el mismo, se deben tener en cuenta los objetivos a alcanzar en

el mediano y largo plazo, para relacionar los riesgos que probablemente afecte la

consecucion de dichos objetivos; considerando entre otros riesgos, las

probabilidades de fraude como eje primordial de alcance y cumplimiento de los

objetivos; por otra parte, un tema importante es el de considerar los cambios del

contecto internos y externos que pueden afectar de manera notoria el sistema de

control interno en las entidades, para ello, dichos cambios deben identificarse y

evaluarse de manera oportuna. Los riesgos configuran la amenaza mas clara que

tienen las organizaciones para alcanzar sus objetivos estrategicos; una buena

politica de identificacion, analisis y administracion de los mismos, garantiza en el

mediano y largo plazo, alcanzar de manera efectiva los objetivos de las entidades

46

y forjar y coadyuvar con el cumplimiento de la finalidad del Estado en lo que

respecta a mejorar las condiciones de vida de los ciudadanos.

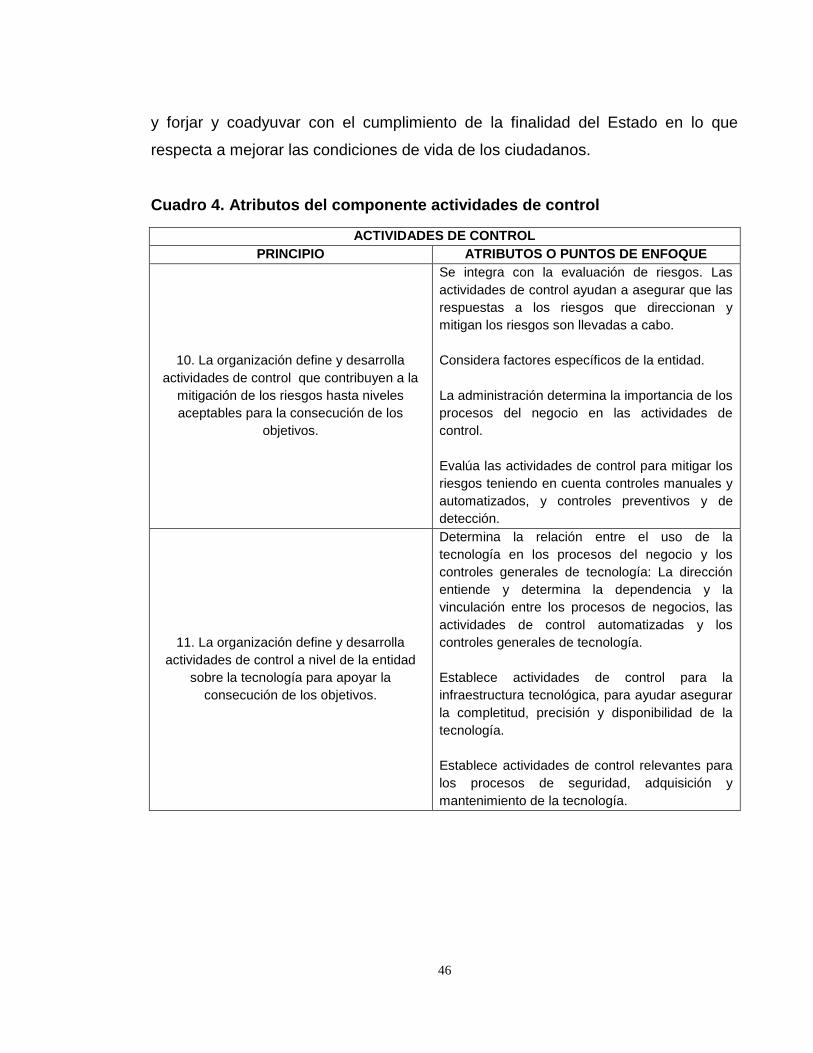

Cuadro 4. Atributos del componente actividades de control

ACTIVIDADES DE CONTROL

PRINCIPIO ATRIBUTOS O PUNTOS DE ENFOQUE

10. La organización define y desarrolla

actividades de control que contribuyen a la

mitigación de los riesgos hasta niveles

aceptables para la consecución de los

objetivos.

Se integra con la evaluación de riesgos. Las

actividades de control ayudan a asegurar que las

respuestas a los riesgos que direccionan y

mitigan los riesgos son llevadas a cabo.

Considera factores específicos de la entidad.

La administración determina la importancia de los

procesos del negocio en las actividades de

control.

Evalúa las actividades de control para mitigar los

riesgos teniendo en cuenta controles manuales y

automatizados, y controles preventivos y de

detección.

11. La organización define y desarrolla

actividades de control a nivel de la entidad

sobre la tecnología para apoyar la

consecución de los objetivos.

Determina la relación entre el uso de la

tecnología en los procesos del negocio y los

controles generales de tecnología: La dirección

entiende y determina la dependencia y la

vinculación entre los procesos de negocios, las

actividades de control automatizadas y los

controles generales de tecnología.

Establece actividades de control para la

infraestructura tecnológica, para ayudar asegurar

la completitud, precisión y disponibilidad de la

tecnología.

Establece actividades de control relevantes para

los procesos de seguridad, adquisición y

mantenimiento de la tecnología.

47

Cuadro 4. (Continuación)

ACTIVIDADES DE CONTROL

PRINCIPIO ATRIBUTOS O PUNTOS DE ENFOQUE

12. La organización despliega las

actividades de control a través de políticas

que establecen las líneas generales del

control interno y procedimientos que llevan

dichas políticas a la práctica.

Establece políticas y procedimientos para apoyar

el despliegue de las directivas de la

administración: la administración establece

actividades de control que están construidas

dentro de los procesos del negocio y las

actividades del día a día de los empleados a

través de políticas estableciendo lo que se espera

y los procedimientos relevantes especificando

acciones.

Establece responsabilidad y rendición de cuentas

para ejecutar las políticas y procedimientos.

El personal responsable desarrolla las actividades

de control oportunamente y toma acciones

correctivas sobre temas identificados.

Fuente: Autores del proyecto

En cuanto al componente actividades de control; estas actividades van

encaminadas a la identificacion, evaluacion y mitigacion de los riesgos que de una

u otra forma pongan en duda la consecucion de los objetivos; por ello, es

fundamental establecer politicas de control interno y procedimientos que permitan

llevar a la practica dichas politicas y así lograr y alcanzar los objetivos planteados;

en todo caso, se debe tenr en cuenta la aplicación de herramientas tecnologicas

que coadyuven en la aplicación de dichas politicas y por ende al alcance de los

objetivos planteados.

El control como parte importante del proceso administrativo, permite medir la

gestion de las entidades y por ende su mejoramiento; por ello, es revelante

destacar las politicas de control que la organización implemente, ya que de ellas

depende el buen manejo del control en las msimas y por supuesto mayores y

mejores posibilidades de hacer de su gestion una actividad efectiva en el tiempo.

48

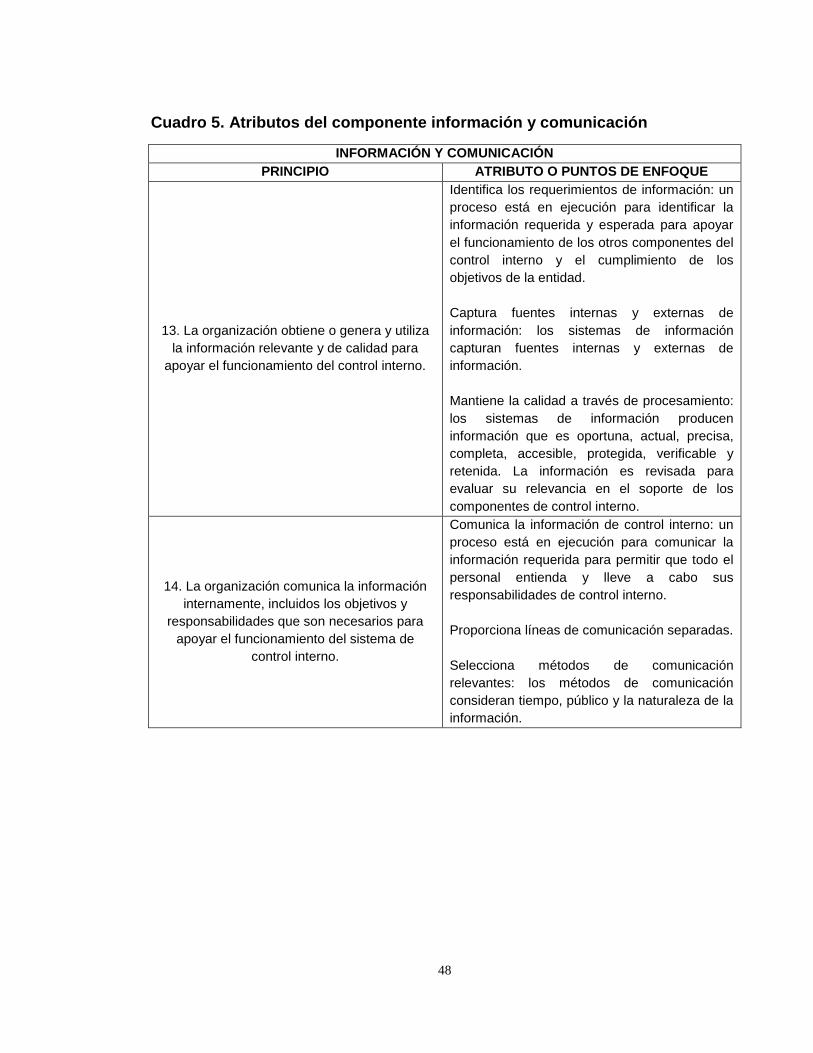

Cuadro 5. Atributos del componente información y comunicación

INFORMACIÓN Y COMUNICACIÓN

PRINCIPIO ATRIBUTO O PUNTOS DE ENFOQUE

13. La organización obtiene o genera y utiliza

la información relevante y de calidad para

apoyar el funcionamiento del control interno.

Identifica los requerimientos de información: un

proceso está en ejecución para identificar la