Embed Size (px)

Citation preview

ANO XXVII - 2016 – 3ª SEMANA DE DEZEMBRO DE 2016

BOLETIM INFORMARE Nº 50/2016

ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS DIVERSOSDIVERSOSDIVERSOSDIVERSOS ATO DECLARATÓRIO EXECUTIVO COFIS Nº 94, de 12.12.2016 (DOU de 14.12.2016) – Sicobe – Disposições ............................................ Pág. 893

INSTRUÇÃO NORMATIVA DC/ANVISA Nº 14, de 09.12.2016 (DOU de 13.12.2016) - Instrução Normativa Nº 03/2013 –

Disposições ........................................................................................................................................................................................................................ Pág. 893

LEI Nº 13.369, de 12.12.2016 (DOU de 13.12.2016) - Designer De Interiores – Disposições .................................................................................. Pág. 894

PORTARIA DENATRAN Nº 229, de 01.12.2016 (DOU de 14.12.2016) - Portaria Denatran Nº 313/2010 – Retificação ...................................... Pág. 895

PORTARIA DENATRAN Nº 239, de 09.12.2016 (DOU de 13.12.2016) - Portaria Nº 407/2011 – Revogação ...................................................... Pág. 896

RESOLUÇÃO COAF Nº 28, de 07.12.2016 (DOU de 12.12.2016) - Resolução Nº 08/1999 – Revogação ............................................................ Pág. 896

RESOLUÇÃO CONTRAN Nº 642, de 14.12.2016 (DOU de 15.12.2016) - Resolução Contran Nº 468/2013 – Alteração ................................... Pág. 896

RESOLUÇÃO CONTRAN Nº 643, de 14.12.2016 (DOU de 15.12.2016) - Película Retrorreflexiva Em Veículos –

Disposições ........................................................................................................................................................................................................................ Pág. 897

ASSUNTASSUNTASSUNTASSUNTOS PREVIDENCIÁRIOSOS PREVIDENCIÁRIOSOS PREVIDENCIÁRIOSOS PREVIDENCIÁRIOS CIRCULAR CAIXA Nº 743, de 13.12.2016 (DOU de 14.12.2016) - Moradia Própria - Desconto Do Fgts .............................................................. Pág. 898

CIRCULAR CAIXA Nº 744, de 13.12.2016 (DOU de 14.12.2016) - Agente Operador Do Fgts - Manuais Operacionais ...................................... Pág. 899

ICMSICMSICMSICMS ATO COTEPE/ICMS Nº 36, de 13.12.2016 (DOU de 14.12.2016) - Ato Cotepe/Icms 26/2016 – Alteração ........................................................... Pág. 899

ATO COTEPE/PMPF Nº 23, de 08.12.2016 (DOU de 14.12.2016) – Combustíveis – Retificação .......................................................................... Pág. 900

CONVÊNIO ICMS Nº 127, de 09.12.2016 (DOU de 15.12.2016) - Convênio Icms 15/2007 – Alteração ................................................................ Pág. 901

CONVÊNIO ICMS Nº 135, de 09.12.2016 (DOU de 15.12.2016) - Parcelamento De Débito Fiscal – Disposições ............................................... Pág. 902

CONVÊNIO ICMS Nº 138, de 09.12.2016 (DOU de 15.12.2016) - Convênio Icms 51/99 – Disposições ................................................................ Pág. 903

PROTOCOLO ICMS Nº 74, de 09.12.2016 (DOU de 15.12.2016) - Operações Com Gado Bovino – Disposições .............................................. Pág. 904

PROTOCOLO ICMS Nº 76, de 09.12.2016 (DOU de 15.12.2016) - Protocolo Icms 26/2014 – Alteração .............................................................. Pág. 906

IMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃO SOLUÇÃO DE CONSULTA Nº 8.025, de 07.12.2016 (DOU de 14.12.2016) - Contratação De Transporte De Carga –

Siscoserv ............................................................................................................................................................................................................................ Pág. 907

IMPOSTO DE RENDAIMPOSTO DE RENDAIMPOSTO DE RENDAIMPOSTO DE RENDA SOLUÇÃO DE CONSULTA Nº 8.027, de 23.11.2016 (DOU de 14.12.2016) - Reserva Remunerada – Isenção ................................................. Pág. 907

SOLUÇÃO DE CONSULTA Nº 8.028, de 24.11.2016 (DOU de 14.12.2016) - Auxílio-Doença – Isenção ............................................................. Pág. 907

SIMPLES NACIONALSIMPLES NACIONALSIMPLES NACIONALSIMPLES NACIONAL RESOLUÇÃO CGSN Nº 130, de 06.12.2016 (DOU de 12.12.2016) - Receita Bruta Acumulada – Disposições ................................................... Pág. 908

RESOLUÇÃO CGSN Nº 131, de 06.12.2016 (DOU de 12.12.2016) - Resolução Cgsn Nº 94/2011 – Alteração .................................................. Pág. 908

RESOLUÇÃO CGSN Nº 132, de 06.12.2016 (DOU de 12.12.2016) - Lei Complementar Nº 155/2016 – Disposições......................................... Pág. 910

TRIBUTOS FEDERAISTRIBUTOS FEDERAISTRIBUTOS FEDERAISTRIBUTOS FEDERAIS COMUNICADO BACEN Nº 30.223, de 08.12.2016 (DOU de 12.12.2016) - Tbf, Redutor-R E Tr – Divulgação .................................................... Pág. 911

COMUNICADO BACEN Nº 30.228, de 09.12.2016 (DOU de 13.12.2016) - Tbf, Redutor-R E Tr – Divulgação .................................................... Pág. 911

COMUNICADO BACEN Nº 30.229, de 09.12.2016 (DOU de 12.12.2016) – Upc – Divulgação .............................................................................. Pág. 911

SOLUÇÃO DE CONSULTA Nº 4.035, de 12.12.2016 (DOU de 13.12.2016) - Serviços Hospitalares - Lucro Presumido .................................... Pág. 911

SOLUÇÃO DE CONSULTA Nº 6.055, de 09.12.2016 (DOU de 13.12.2016) - Empréstimo De Ações – Reembolso ........................................... Pág. 912

SOLUÇÃO DE CONSULTA Nº 8.024, de 01.12.2016 (DOU de 14.12.2016) - Serviços Odontológicos - Irpj E Csll ............................................. Pág. 913

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 893

ASSUNTOS ASSUNTOS ASSUNTOS ASSUNTOS DIVERSOSDIVERSOSDIVERSOSDIVERSOS

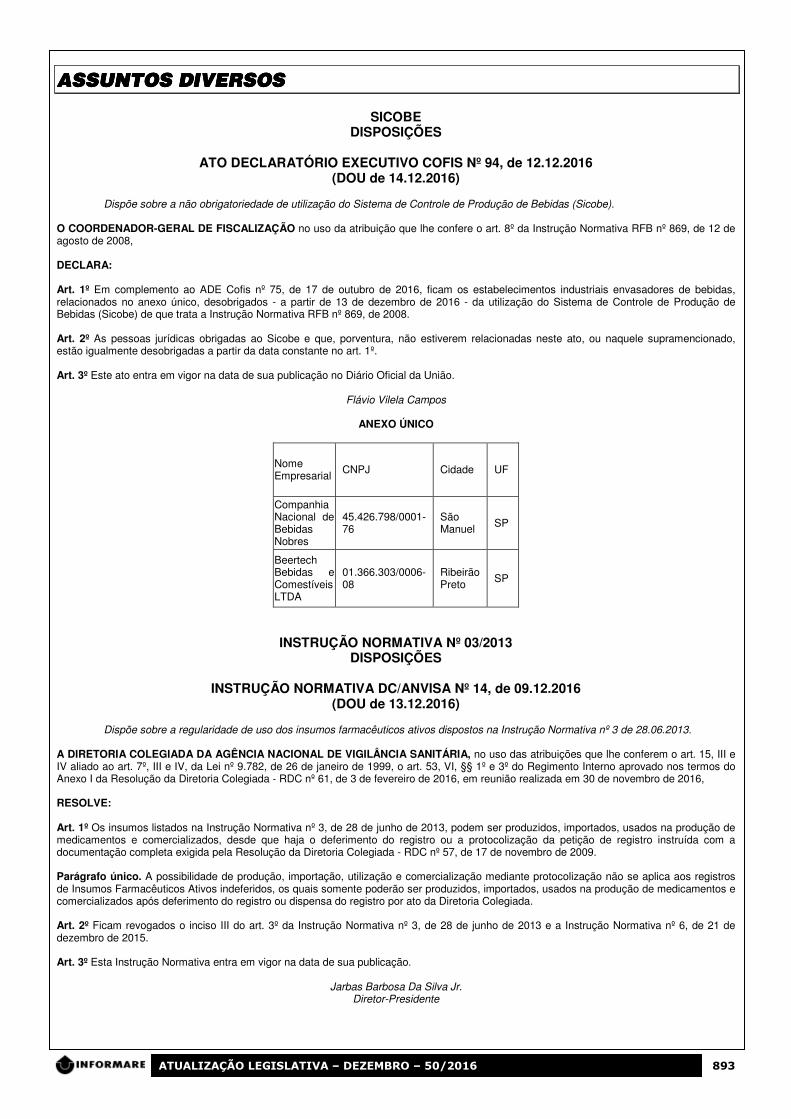

SICOBE DISPOSIÇÕES

ATO DECLARATÓRIO EXECUTIVO COFIS Nº 94, de 12.12.2016

(DOU de 14.12.2016)

Dispõe sobre a não obrigatoriedade de utilização do Sistema de Controle de Produção de Bebidas (Sicobe). O COORDENADOR-GERAL DE FISCALIZAÇÃO no uso da atribuição que lhe confere o art. 8º da Instrução Normativa RFB nº 869, de 12 de agosto de 2008, DECLARA: Art. 1º Em complemento ao ADE Cofis nº 75, de 17 de outubro de 2016, ficam os estabelecimentos industriais envasadores de bebidas, relacionados no anexo único, desobrigados - a partir de 13 de dezembro de 2016 - da utilização do Sistema de Controle de Produção de Bebidas (Sicobe) de que trata a Instrução Normativa RFB nº 869, de 2008. Art. 2º As pessoas jurídicas obrigadas ao Sicobe e que, porventura, não estiverem relacionadas neste ato, ou naquele supramencionado, estão igualmente desobrigadas a partir da data constante no art. 1º. Art. 3º Este ato entra em vigor na data de sua publicação no Diário Oficial da União.

Flávio Vilela Campos

ANEXO ÚNICO

Nome Empresarial

CNPJ Cidade UF

Companhia Nacional de Bebidas Nobres

45.426.798/0001-76

São Manuel SP

Beertech Bebidas e Comestíveis LTDA

01.366.303/0006-08

Ribeirão Preto SP

INSTRUÇÃO NORMATIVA Nº 03/2013 DISPOSIÇÕES

INSTRUÇÃO NORMATIVA DC/ANVISA Nº 14, de 09.12.2016

(DOU de 13.12.2016)

Dispõe sobre a regularidade de uso dos insumos farmacêuticos ativos dispostos na Instrução Normativa nº 3 de 28.06.2013. A DIRETORIA COLEGIADA DA AGÊNCIA NACIONAL DE VIGILÂNCIA SANITÁRIA, no uso das atribuições que lhe conferem o art. 15, III e IV aliado ao art. 7º, III e IV, da Lei nº 9.782, de 26 de janeiro de 1999, o art. 53, VI, §§ 1º e 3º do Regimento Interno aprovado nos termos do Anexo I da Resolução da Diretoria Colegiada - RDC nº 61, de 3 de fevereiro de 2016, em reunião realizada em 30 de novembro de 2016, RESOLVE: Art. 1º Os insumos listados na Instrução Normativa nº 3, de 28 de junho de 2013, podem ser produzidos, importados, usados na produção de medicamentos e comercializados, desde que haja o deferimento do registro ou a protocolização da petição de registro instruída com a documentação completa exigida pela Resolução da Diretoria Colegiada - RDC nº 57, de 17 de novembro de 2009. Parágrafo único. A possibilidade de produção, importação, utilização e comercialização mediante protocolização não se aplica aos registros de Insumos Farmacêuticos Ativos indeferidos, os quais somente poderão ser produzidos, importados, usados na produção de medicamentos e comercializados após deferimento do registro ou dispensa do registro por ato da Diretoria Colegiada. Art. 2º Ficam revogados o inciso III do art. 3º da Instrução Normativa nº 3, de 28 de junho de 2013 e a Instrução Normativa nº 6, de 21 de dezembro de 2015. Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação.

Jarbas Barbosa Da Silva Jr. Diretor-Presidente

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 894

DESIGNER DE INTERIORES DISPOSIÇÕES

LEI Nº 13.369, de 12.12.2016

(DOU de 13.12.2016)

Dispõe sobre a garantia do exercício da profissão de designer de interiores e ambientes e dá outras providências. O PRESIDENTE DA REPÚBLICA FAÇO SABER QUE o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º É reconhecida, em todo o território nacional, a profissão de designer de interiores e ambientes, observados os preceitos desta Lei. Art. 2º Designer de interiores e ambientes é o profissional que planeja e projeta espaços internos, visando ao conforto, à estética, à saúde e à segurança dos usuários, respeitadas as atribuições privativas de outras profissões regulamentadas em lei. Art. 3º (VETADO). Art. 4º Compete ao designer de interiores e ambientes: I - estudar, planejar e projetar ambientes internos existentes ou pré-configurados conforme os objetivos e as necessidades do cliente ou usuário, planejando e projetando o uso e a ocupação dos espaços de modo a otimizar o conforto, a estética, a saúde e a segurança de acordo com as normas técnicas de acessibilidade, de ergonomia e de conforto luminoso, térmico e acústico devidamente homologadas pelos órgãos competentes; II - elaborar plantas, cortes, elevações, perspectivas e detalhamento de elementos não estruturais de espaços ou ambientes internos e ambientes externos contíguos aos interiores, desde que na especificidade do projeto de interiores; III - planejar ambientes internos, permanentes ou não, inclusive especificando equipamento mobiliário, acessórios e materiais e providenciando orçamentos e instruções de instalação, respeitados os projetos elaborados e o direito autoral dos responsáveis técnicos habilitados; IV - compatibilizar os seus projetos com as exigências legais e regulamentares relacionadas a segurança contra incêndio, saúde e meio ambiente; V - selecionar e especificar cores, revestimentos e acabamentos; VI - criar, desenhar e detalhar móveis e outros elementos de decoração e ambientação; VII - assessorar nas compras e na contratação de pessoal, podendo responsabilizar-se diretamente por tais funções, inclusive no gerenciamento das obras afetas ao projeto de interiores e na fiscalização de cronogramas e fluxos de caixa, mediante prévio ajuste com o usuário dos serviços, assegurado a este o pleno direito à prestação de contas e a intervir para garantir a sua vontade; VIII - propor interferências em espaços existentes ou préconfigurados, internos e externos contíguos aos interiores, desde que na especificidade do projeto de interiores, mediante aprovação e execução por profissional habilitado na forma da lei; IX - prestar consultoria técnica em design de interiores; X - desempenhar cargos e funções em entidades públicas e privadas relacionadas ao design de interiores; XI - exercer o ensino e desenvolver pesquisas, experimentações e ensaios relativamente ao design de interiores; XII - observar e estudar permanentemente o comportamento humano quanto ao uso dos espaços internos e preservar os aspectos sociais, culturais, estéticos e artísticos. Parágrafo único. Atividades que visem a alterações nos elementos estruturais devem ser aprovadas e executadas por profissionais capacitados e autorizados na forma da lei. Art. 5º O designer de interiores e ambientes, no exercício de suas atividades e atribuições, deve zelar principalmente: I - pela conduta ética; II - pela transparência para com seu contratante, prestandolhe contas e atendendo-o quanto às suas necessidades; III - pela sustentabilidade; IV - pela responsabilidade social; V - pela segurança dos usuários, evitando a exposição desses a riscos e potenciais danos. Art. 6º (VETADO). Art. 7º (VETADO). Art. 8º (VETADO). Art. 9º Esta Lei entra em vigor na data de sua publicação.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 895

Brasília, 12 de dezembro de 2016; 195º da Independência e 128º da República.

Michel Temer Alexandre de Moraes

Esteves Pedro Colnago Junior Grace Maria Fernandes Mendonça

MENSAGEM Nº 640, de 12 de dezembro de 2016. Senhor Presidente do Senado Federal, Comunico a Vossa Excelência que, nos termos do § 1º do art. 66 da Constituição, decidi vetar parcialmente, por inconstitucionalidade, o Projeto de Lei nº 97, de 2015 (nº 4.692/2012 na Câmara dos Deputados), que "Dispõe sobre a garantia do exercício da profissão de designer de interiores e ambientes e dá outras providências". Ouvidos, os Ministérios da Justiça e Cidadania, do Planejamento, Desenvolvimento e Gestão e a Advocacia-Geral da União manifestaram-se pelo veto aos seguintes dispositivos: Arts. 3º, 7º e 8º "Art. 3º O exercício da profissão de designer de interiores e ambientes, em todo o território nacional, é assegurado aos portadores de diploma de curso superior expedido por instituição de ensino superior oficialmente reconhecida em: I - Design de Interiores; II - Composição de Interior; III - Design de Ambientes, na especificidade de interiores; IV - Arquitetura e Urbanismo." "Art. 7º É assegurado por esta Lei, em todo o território nacional, o exercício da profissão de técnico em design de interiores: I - ao titular de diploma ou certificado de curso de técnico em design de interiores oficialmente reconhecido; II - ao portador de diploma de habilitação específica expedido por instituição de ensino estrangeira e revalidado na forma da legislação pertinente em vigor. Art. 8º As atividades de técnico em design de interiores serão definidas pelo Ministério do Trabalho, no prazo de 120 (cento e vinte) dias após a data de publicação desta Lei." Razões dos vetos "Os dispositivos incidem em violação ao artigo 5º, inciso XIII, da Constituição, ao instituírem limitações e vedações ao exercício profissional por terceiros, e sem consonância com o comando constitucional apontado." Art. 6º "Art. 6º O projeto do designer de interiores é considerado obra intelectual, garantidos os direitos autorais deste e de outros profissionais habilitados para a elaboração de projetos." Razões do veto "O dispositivo, como proposto, poderia afetar o exercício, por terceiros, de seu direito de propriedade, além de violar o ato jurídico perfeito e afrontar o princípio da livre iniciativa, em confronto com os artigos 5º, incisos XXII e XXXVI, e 170, da Constituição." Essas, Senhor Presidente, as razões que me levaram a vetar os dispositivos acima mencionados do projeto em causa, as quais ora submeto à elevada apreciação dos Senhores Membros do Congresso Nacional.

PORTARIA DENATRAN Nº 313/2010 RETIFICAÇÃO

PORTARIA DENATRAN Nº 229, de 01.12.2016

(DOU de 14.12.2016)

Ret. - Altera a Portaria DENATRAN nº 313, de 29 de abril de 2010, que estabelece os critérios de comprovação para os veículos e/ou combinações de veículos equipados com tanques que incorporaram a tolerância de 5% (cinco por cento) no Peso Bruto Total (PBT) ou Peso Bruto Total Combinado (PBTC).

RETIFICAÇÃO Na Portaria nº 229, de 1º de dezembro de 2016, publicada no DOU de 06 de dezembro de 2016, Seção 1, Página 33, Onde se lê: "Considerando a publicação das Resoluções CONTRAN nº 388/2011, nº 399/2012 e nº XXX/2016 que alteraram a Resolução CONTRAN nº 341, de 25 de fevereiro de 2010."

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 896

Leia-se: "Considerando a publicação das Resoluções CONTRAN nº 388/2011, nº 399/2012 e nº 627/2016 que alteraram a Resolução CONTRAN nº 341, de 25 de fevereiro de 2010.".

PORTARIA Nº 407/2011 REVOGAÇÃO

PORTARIA DENATRAN Nº 239, de 09.12.2016

(DOU de 13.12.2016)

Revoga a Portaria nº 407, de 27 de abril de 2011. O DIRETOR DO DEPARTAMENTO NACIONAL DE TRÂNSITO - DENATRAN, no uso das atribuições legais que lhe confere o art. 19, inciso I da Lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Trânsito Brasileiro - CTB; CONSIDERANDO a edição da Resolução CONTRAN nº 638, de 30 de novembro de 2016; CONSIDERANDO o que consta no Processo Administrativo nº 80000.048772/2010-41, RESOLVE: Art. 1º Revogar a Portaria DENATRAN nº 407, de 27 de abril de 2011, que aprova a Cartilha de Aplicação de Recursos Arrecadados com a Cobrança de Multas de Trânsito. Art. 2º Esta Portaria entra em vigor na data de sua publicação.

Elmer Coelho Vicenzi

RESOLUÇÃO Nº 08/1999 REVOGAÇÃO

RESOLUÇÃO COAF Nº 28, de 07.12.2016

(DOU de 12.12.2016)

Revoga a Resolução nº 8, de 15 de setembro de 1999, que dispõe sobre os procedimentos a serem observados pelas pessoas físicas ou jurídicas que comercializem objetos de arte e antiguidades.

O PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS - COAF, no uso da atribuição que lhe confere o inciso IV do art. 9º do Estatuto aprovado pelo Decreto nº 2.799, de 8 de outubro de 1998, torna público que o Plenário do Conselho, em sessão realizada em 23 de novembro de 2016, com base no art. 7º, incisos I, II e V do referido Estatuto e em conformidade com as normas constantes dos arts. 9º, 10, 11 e 14, capu t e § 1º, todos da Lei nº 9.613, de 3 de março de 199 8, DELIBEROU E APROVOU: Art. 1º Fica revogada a Resolução nº 8, de 15 de setembro de 1999. Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Antonio Gustavo Rodrigues

RESOLUÇÃO CONTRAN Nº 468/2013 ALTERAÇÃO

RESOLUÇÃO CONTRAN Nº 642, de 14.12.2016

(DOU de 15.12.2016)

Acresce o parágrafo único ao art. 5º da Resolução CONTRAN nº 468, de 11 de dezembro de 2013, que dispõe sobre acionadores energizados para janelas energizadas, teto solar e painel divisor de veículos automotores e dá outras providências.

O CONSELHO NACIONAL DE TRANSITO (CONTRAN), no uso da competência que lhe confere o artigo 12, da lei nº 9.503, de 23 de setembro de 1997, que institui o Código de Transito Brasileiro (CTB) e conforme o Decreto nº 4.711, de 29 de maio de 2003, que dispõe sobre a coordenação do Sistema Nacional de Transito (SNT): CONSIDERANDO o processo nº 80000.121227/2016-01; RESOLVE: Art. 1º Acrescentar ao art. 5º da Resolução CONTRAN nº 468, de 11 de dezembro de 2013 o parágrafo único. "Art. 5º (...)

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 897

Parágrafo único. Para os veículos pesados (categoria N3) serão exigidos acionadores energizados para janelas energizadas, teto solar e painel divisor de veículos automotores, de que trata o art. 2º desta resolução, a partir do dia 1º de janeiro de 2018." Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Elmer Coelho Vicenzi

Presidente do Conselho

Pedro de Souza da Silva p/ Ministério da Justiça e Cidadania

Rone Evaldo Barbosa

p/ Ministério dos Transportes, Portos e Aviação Civil

João Paulo Syllos p/ Ministério da Defesa

Paulo Cesar de Macedo

p/ Ministério do Meio Ambiente

Luiz Otávio Maciel Miranda p/ Ministério da Saúde

Olavo de Andrade Lima Neto

p/ Ministério das Cidades

Thomas Paris Caldellas p/ Ministério da Indústria, Comércio Exterior e Serviços

Noboru Ofugi

p/ Agência Nacional de Transportes Terrestres

PELÍCULA RETRORREFLEXIVA EM VEÍCULOS DISPOSIÇÕES

RESOLUÇÃO CONTRAN Nº 643, de 14.12.2016

(DOU de 15.12.2016)

Dispõe sobre o emprego de película retrorrefletiva em veículos. O CONSELHO NACIONAL DE TRÂNSITO (CONTRAN), no uso da competência que lhe confere o artigo 12, inciso I, da lei nº 9.503, de 23 de setembro de 1997, que instituiu o Código de Trânsito Brasileiro e nos termos do disposto no Decreto nº 4.711, de 29 de maio de 2003, que trata da Coordenação do Sistema Nacional de Trânsito (SNT). CONSIDERANDO o Acordo aprovado pela Resolução MERCOSUL/GMC/nº 64/2008; Considerando os Processos Administrativos nº 80000.035736/2011-07 e nº 80000.101777/2016-03; RESOLVE: Art. 1º Esta Resolução regulamenta o emprego de película retrorrefletiva em veículos com objetivo de prover melhores condições de visibilidade diurna e noturna. Art. 2º Os veículos de transporte rodoviários de carga com Peso Bruto Total (PBT) superior a 4.536 kg, Ônibus, Micro-ônibus, Motorcasa e Tratores, facultados a transitar em vias públicas, Reboques e Semirreboques com PBT até 4.536 kg, somente serão comercializados quando possuírem dispositivo de segurança retrorrefletores afixado de acordo com as disposições constantes do Anexo I desta Resolução. Art. 3º Os veículos de transporte rodoviários de carga com PBT superior a 4.536 kg, Ônibus, Micro-ônibus, Motorcasa e Tratores, facultados a transitar em vias públicas, Reboques e Semirreboques com PBT até 4.536 kg, somente poderão ter renovada a licença anual quando possuírem dispositivo de segurança retrorrefletores afixado de acordo com as disposições constantes do Anexo I desta Resolução. Art. 4º Os veículos habilitados ao transporte internacional de cargas e coletivo de passageiros, de que trata o acordo aprovado pela Resolução MERCOSUL/GMC/nº 64/2008, quando em trânsito internacional, somente poderão circular pelo território nacional quando possuírem dispositivos retrorrefletivos de segurança de acordo com as disposições constantes no Anexo II desta Resolução. Art. 5º Os proprietários e condutores, cujos veículos circularem nas vias públicas desprovidos dos requisitos estabelecidos nesta Resolução, ficam sujeitos às penalidades constantes no art. 230, incisos IX ou X do CTB. Art. 6º Excluem-se os veículos bélicos das exigências constantes desta Resolução. Art. 7º Os fabricantes de películas retrorrefletivas devem obter, para os seus produtos, registro no Instituto Nacional de Metrologia, Qualidade e Tecnologia (INMETRO) atendendo aos requisitos estabelecidos no Anexo I desta Resolução. Parágrafo único. Até a efetiva implementação do registro pelo INMETRO, a película retrorrefletiva deve ter suas características atestadas atendendo aos requisitos estabelecidos no item 3.3.8 do Anexo I desta Resolução.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 898

Art. 8º As películas retrorrefletivas homologadas com a inscrição "APROVADO DENATRAN" afixadas nos veículos ficam convalidadas até o final de sua vida útil. Art. 9º Os Anexos desta Resolução se encontram no sitio eletrônico do DENATRAN. Art. 10. Fica revogada a Resolução nº 568, de 16 de dezembro de 2015. Art. 11. Esta Resolução entra em vigor a partir de 1º de Junho de 2017.

Elmer Coelho Vicenzi

Presidente do Conselho

Pedro de Souza da Silva p/ Ministério da Justiça e Cidadania

Rone Evaldo Barbosa

p/ Ministério dos Transportes, Portos e Aviação Civil

João Paulo Syllos p/ Ministério da Defesa

Paulo Cesar de Macedo

p/ Ministério do Meio Ambiente

Luiz Otávio Maciel Miranda p/ Ministério da Saúde

Olavo de Andrade Lima Neto

p/ Ministério das Cidades

Thomas Paris Caldellas p/ Ministério da Indústria, Comércio Exterior e Serviços

Noboru Ofugi

p/ Agência Nacional de Transportes Terrestres

ASSUNTOS PRASSUNTOS PRASSUNTOS PRASSUNTOS PREVIDENCIÁRIOSEVIDENCIÁRIOSEVIDENCIÁRIOSEVIDENCIÁRIOS

MORADIA PRÓPRIA DESCONTO DO FGTS

CIRCULAR CAIXA Nº 743, de 13.12.2016

(DOU de 14.12.2016)

Divulga relação dos municípios e regiões metropolitanas para efeito de enquadramento na tabela de desconto do FGTS e na utilização dos recursos da conta vinculada do FGTS na Moradia Própria.

A CAIXA ECONÔMICA FEDERAL, no uso das atribuições que lhe conferem o artigo 7º, inciso II da Lei nº 8.036, de 11.05.1990, artigo 67, inciso II do Decreto nº 99.684, de 08.11.1990, com a redação dada pelo Decreto nº 1.522, de 23.06.1995, e em cumprimento às disposições da RCCFGTS nº 832, de 06.12.2016, das Instruções Normativas do MCIDADES nº 30 e 31, de 08.12.2016, suas alterações e aditamentos, RESOLVE: 1. Divulgar a relação atualizada dos municípios para fins de enquadramento nas condições de concessão de desconto, conforme previsto na Resolução do Conselho Curador do FGTS nº 702/2012, suas alterações e aditamentos, com os limites máximos de valor do imóvel e renda, a serem observados na concessão dos financiamentos, bem como as regiões metropolitanas a serem observadas pelos agentes financeiros na utilização dos recursos da conta vinculada do FGTS na Moradia Própria. 1.1. A relação dos municípios de que trata esta Circular deverá ser utilizada pelos agentes financeiros, para efeito de enquadramento na tabela de desconto do FGTS e limite do valor do imóvel e da renda do proponente, devendo ser observados os limites específicos de cada modalidade de financiamento. 1.2. Os dados populacionais de cada município relacionados no anexo desta Circular estão em conformidade com a mais recente estimativa de população disponível no sítio do IBGE na Internet, com data de referência de 01.07.2016. 1.3. Para efeito de enquadramento das regiões metropolitanas na utilização dos recursos da conta vinculada do FGTS na Moradia Própria, os agentes financeiros devem observar a coluna RM Moradia Própria da relação de município divulgada através desta Circular. 1.4. A referida relação está disponível ao público interessado no sítio da CAIXA na Internet, no endereço eletrônico: http://www.caixa.gov.br, opção download, item FGTS - Circulares CAIXA FGTS 2016. 2. Os limites de enquadramento para o Programa Carta de Crédito Associativa permanecem conforme estabelecidos na Circular CAIXA nº 738, de 21.10.2016. 3. Os casos omissos serão dirimidos pelo Agente Operador, no que lhe couber.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 899

4. Esta Circular entra em vigor na data de sua publicação.

Deusdina dos Reis Pereira Vice- Presidente

AGENTE OPERADOR DO FGTS MANUAIS OPERACIONAIS

CIRCULAR CAIXA Nº 744, de 13.12.2016

(DOU de 14.12.2016)

Divulga versão atualizada dos Manuais Operacionais do Agente Operador do FGTS. A CAIXA ECONÔMICA FEDERAL, no uso das atribuições que lhe conferem o artigo 7º, inciso II da Lei nº 8.036, de 11.05.1990, artigo 67, inciso II do Decreto nº 99.684, de 08.11.1990, com a redação dada pelo Decreto nº 1.522, de 23.06.1995, e em cumprimento às disposições da RCCFGTS nº 832, de 06.12.2016, das Instruções Normativas do MCIDADES nº 30 e 31, de 08.12.2016 e Portaria do MCIDADES nº 570, de 29.11.2016, suas alterações e aditamentos, RESOLVE: 1. Divulgar versão atualizada dos Manuais abaixo relacionados, que consolidam as diretrizes, conceitos e parâmetros estabelecidos pelo Conselho Curador do FGTS e pelo Gestor da Aplicação dos recursos do FGTS, tendo como objetivo a racionalização dos procedimentos operacionais a serem observados pelos Agentes Financeiros, Agentes Promotores e Mutuários, nas operações de crédito lastreadas com recursos do FGTS: 1.1. Manual de Fomento Pessoa Física Alteração da classificação dos recortes territoriais para efeito de enquadramento dos municípios na área de habitação popular e habitação de interesse social; alteração de requisitos para contratação de empreendimentos vinculados ao PMCMV e inclui diversas alterações de natureza operacional relativas às operações vinculadas aos Programas do FGTS; 1.2. Manual de Fomento Pessoa Jurídica - Alteração da classificação dos recortes territoriais para efeito de enquadramento dos municípios na área de habitação popular e habitação de interesse social; alteração de requisitos para contratação de empreendimentos vinculados ao PMCMV e inclui diversas alterações de natureza operacional relativas às operações vinculadas ao Programa de Apoio à Produção de Habitações. 2. A versão dos Manuais ora divulgada consolida as alterações ocorridas nos procedimentos operacionais dos Programas acima citados. 2.1. Esses Manuais estão disponíveis a todos os participantes dos Programas de Aplicação do FGTS, por intermédio das Superintendências Regionais e Gerências de Filial do FGTS da Caixa Econômica Federal, em todo o território nacional e no sítio da CAIXA na internet no endereço eletrônico: http://www.caixa.gov.br, na área de downloads, item FGTS Manual de Fomento Agente Operador. 3. Considerando que até a publicação desta Circular, o Ministério das Cidades ainda não regulamentou a RCCFGTS nº 832/2016, no que se refere às operações vinculadas ao Programa Carta de Crédito Associativa, permanecem inalteradas as condições operacionais para o referido Programa previstas no Capítulo V e nos subitens 2.2.1.4.1, 2.2.1.5 e 2.3.1.4 do Manual de Fomento Pessoa Física. 4. Os casos omissos serão dirimidos pelo Agente Operador, no que lhe couber. 5. Esta Circular entra em vigor na data de sua publicação, revogando a Circular CAIXA nº 737, de 21.10.2016.

Deusdina dos Reis Pereira Vice-Presidente

ICMSICMSICMSICMS

ATO COTEPE/ICMS 26/2016 ALTERAÇÃO

ATO COTEPE/ICMS Nº 36, de 13.12.2016

(DOU de 14.12.2016)

Altera o Ato COTEPE/ICMS 26/2016, que divulga a relação dos contribuintes credenciados para fins do disposto no § 1º da cláusula segunda-A do Protocolo ICMS 55/2013.

O SECRETÁRIO EXECUTIVO DO CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, no uso de suas atribuições que lhe confere o art. 12, XIII, do Regimento da Comissão Técnica Permanente do ICMS - COTEPE/ICMS, de 12 de dezembro de 1997, por este ato, com base no § 1º da cláusula segunda-A do Protocolo ICMS 55/2013, de 22 de maio de 2013, torna público: Art. 1º O anexo único do Ato COTEPE/ICMS 26/2016, de 27 de outubro de 2016, passa a vigorar com a seguinte redação: "ANEXO ÚNICO - MINAS GERAIS

RAZÃO SOCIAL CNPJ 1 Bourbon Specialty Coffees S/A 03.586.538/0001-18 2 Bourbon Specialty Coffees S/A 03.586.538/0007-03

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 900

3 Cooperativa Agrícola do Sudeste do Brasil Ltda 10.594.754/0001-70 4 Cooperativa Agropecuária da Região Sudoeste Mineira e Alta Mogiana Ltda 06.878.792/0004-20 5 Cooperativa dos Cafeicultores da Zona De Varginha Ltda 25.863.341/0001-11 6 Cooperativa dos Cafeicultores da Zona de Três Pontas Ltda 25.266.685/0008-10 7 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0001-00 8 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0004-52 9 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0005-33 10 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0012-62 11 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0014-24 12 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0016-96 13 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0033-97 14 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0043-69 15 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0044-40 16 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0049-54 17 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0050-98 18 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0051-79 19 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0065-74 20 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0086-07 21 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0088-60 22 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0092-47 23 Cooperativa Regional de Cafeicultores em Guaxupé Ltda- COOXUPE 20.770.566/0093-28 24 EISA- Empresa Interagrícola S/A 62.356.878/0012-74 25 EISA- Empresa Interagrícola S/A 62.356.878/0039-94 26 Exportadora de Café Guaxupé Ltda 20.775.003/0001-04 27 Exportadora de Cafés Carmo de Minas Ltda 09.243.971/0001-37 28 Olam Agrícola Ltda 07.028.528/0008-94 29 Pratapereira Comércio Importação e Exportação de Café Ltda 00.544.628/0001-58 30 Stockler Comercial e Exportadora Ltda 61.620.753/0012-47 31 Terra Forte Exportação e Importação de Café Limitada 07.805.743/0004-20 32 Unicafé Companhia de Comércio Exterior 28.154.680/0011-99 33 Valorização Empresa de Café Ltda 01.316.790/0002-62 34 Volcafé Ltda 61.100.772/0002-70 35 Bueno Café Comércio e Exportação Ltda 14.730.298/0001-08 36 Bueno Café Comércio e Exportação Ltda 14.730.298/0003-61 37 Comexim Ltda 58.150.087/0005-97 38 Cooperativa Mista Agro Pecuária de Paraguaçu Ltda 23.176.936/0002-54 39 Coopercitrus Cooperativa de Produtores Rurais 45.236.791/0153-85 40 Eurobrasil Ltda 01.453.839/0002-29 41 Royal Coffee -Comercial e Exportadora de Café Ltda 12.809.730/0003-89 42 Coopercitrus Cooperativa de Produtores Rurais 45.236.791/0152-02 43 EISA - Empresa Interagrícola S/A 62.356.878/0027-50 44 Interbrasil Coffee Ltda 04.565.932/0001-32 45 LJM Comércio, Exportação e Importação de Café Ltda 42.863.126/0001-30 46 MC Coffee dp Brasil Ltda 00.844.405/0002-97 47 Nicchio Sobrinho Café S/A 27.487.131/0004-44 48 Nicchio Sobrinho Café S/A 27.487.131/0010-92 49 Olam Agrícola Ltda 07.028.528/0009-75 50 Unicafé Companhia de Comércio Exterior 28.154.680/0014-31

Art. 2 º Este ato entra em vigor na data de sua publicação no Diário Oficial da União.

Manuel dos Anjos Marques Teixeira

COMBUSTÍVEIS RETIFICAÇÃO

ATO COTEPE/PMPF Nº 23, de 08.12.2016

(DOU de 14.12.2016)

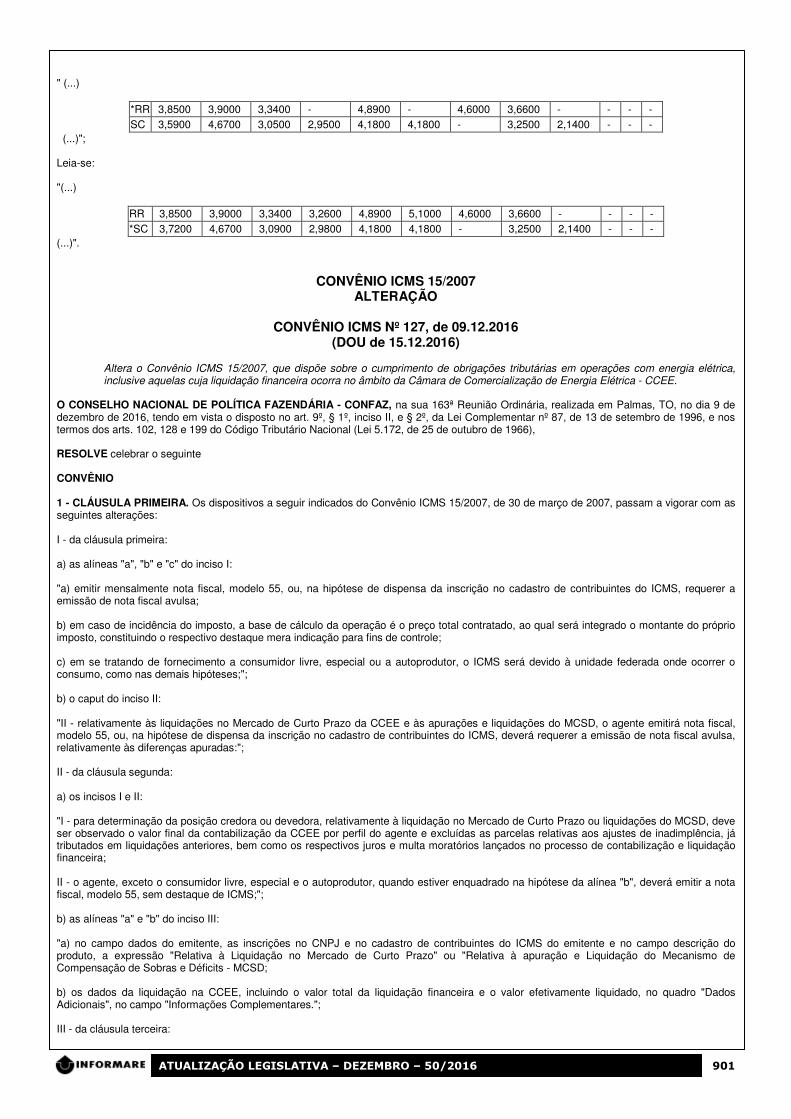

Ret. - Preço médio ponderado ao consumidor final (PMPF) de combustíveis. No Ato COTEPE/PMPF nº 23, de 8 de dezembro de 2016, publicado no DOU de 9 de dezembro de 2016, Seção 1, páginas 107 e 108, nas linhas referente aos Estados de Roraima e Santa Catarina: Onde se lê:

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 901

" (...)

*RR 3,8500 3,9000 3,3400 - 4,8900 - 4,6000 3,6600 - - - - SC 3,5900 4,6700 3,0500 2,9500 4,1800 4,1800 - 3,2500 2,1400 - - -

(...)"; Leia-se: "(...)

RR 3,8500 3,9000 3,3400 3,2600 4,8900 5,1000 4,6000 3,6600 - - - - *SC 3,7200 4,6700 3,0900 2,9800 4,1800 4,1800 - 3,2500 2,1400 - - -

(...)".

CONVÊNIO ICMS 15/2007 ALTERAÇÃO

CONVÊNIO ICMS Nº 127, de 09.12.2016

(DOU de 15.12.2016)

Altera o Convênio ICMS 15/2007, que dispõe sobre o cumprimento de obrigações tributárias em operações com energia elétrica, inclusive aquelas cuja liquidação financeira ocorra no âmbito da Câmara de Comercialização de Energia Elétrica - CCEE.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 163ª Reunião Ordinária, realizada em Palmas, TO, no dia 9 de dezembro de 2016, tendo em vista o disposto no art. 9º, § 1º, inciso II, e § 2º, da Lei Complementar nº 87, de 13 de setembro de 1996, e nos termos dos arts. 102, 128 e 199 do Código Tributário Nacional (Lei 5.172, de 25 de outubro de 1966), RESOLVE celebrar o seguinte CONVÊNIO 1 - CLÁUSULA PRIMEIRA. Os dispositivos a seguir indicados do Convênio ICMS 15/2007, de 30 de março de 2007, passam a vigorar com as seguintes alterações: I - da cláusula primeira: a) as alíneas "a", "b" e "c" do inciso I: "a) emitir mensalmente nota fiscal, modelo 55, ou, na hipótese de dispensa da inscrição no cadastro de contribuintes do ICMS, requerer a emissão de nota fiscal avulsa; b) em caso de incidência do imposto, a base de cálculo da operação é o preço total contratado, ao qual será integrado o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; c) em se tratando de fornecimento a consumidor livre, especial ou a autoprodutor, o ICMS será devido à unidade federada onde ocorrer o consumo, como nas demais hipóteses;"; b) o caput do inciso II: "II - relativamente às liquidações no Mercado de Curto Prazo da CCEE e às apurações e liquidações do MCSD, o agente emitirá nota fiscal, modelo 55, ou, na hipótese de dispensa da inscrição no cadastro de contribuintes do ICMS, deverá requerer a emissão de nota fiscal avulsa, relativamente às diferenças apuradas:"; II - da cláusula segunda: a) os incisos I e II: "I - para determinação da posição credora ou devedora, relativamente à liquidação no Mercado de Curto Prazo ou liquidações do MCSD, deve ser observado o valor final da contabilização da CCEE por perfil do agente e excluídas as parcelas relativas aos ajustes de inadimplência, já tributados em liquidações anteriores, bem como os respectivos juros e multa moratórios lançados no processo de contabilização e liquidação financeira; II - o agente, exceto o consumidor livre, especial e o autoprodutor, quando estiver enquadrado na hipótese da alínea "b", deverá emitir a nota fiscal, modelo 55, sem destaque de ICMS;"; b) as alíneas "a" e "b" do inciso III: "a) no campo dados do emitente, as inscrições no CNPJ e no cadastro de contribuintes do ICMS do emitente e no campo descrição do produto, a expressão "Relativa à Liquidação no Mercado de Curto Prazo" ou "Relativa à apuração e Liquidação do Mecanismo de Compensação de Sobras e Déficits - MCSD; b) os dados da liquidação na CCEE, incluindo o valor total da liquidação financeira e o valor efetivamente liquidado, no quadro "Dados Adicionais", no campo "Informações Complementares."; III - da cláusula terceira:

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 902

a) o caput: "Cláusula terceira Cada estabelecimento ou domicílio do agente que se enquadrar no caso do inciso II, "b", da cláusula primeira, quando for responsável pelo pagamento do imposto deverá:"; b) as alíneas "a" e "b" do inciso I: "a) fazer constar, como base de cálculo da operação, o valor obtido considerando a regra do inciso I da cláusula segunda, ao qual deverá ser integrado o montante do próprio imposto; b) em caso de haver mais de um estabelecimento por perfil, observar o rateio da base de cálculo proporcional ao consumo verificado em cada ponto de consumo associado ao perfil;"; IV - a cláusula quarta: "Cláusula quarta A CCEE prestará as informações relativas à contabilização e à liquidação no Mercado de Curto Prazo e à apuração e liquidação do MCSD, de acordo com as disposições previstas no Ato COTEPE/ICMS 31/2012, de 11 de junho de 2012. Parágrafo único. O fisco poderá, a qualquer tempo, além das informações constantes no Ato COTEPE/ICMS 31/2012, requisitar a CCEE outros dados constantes em sistema de contabilização e liquidação, relativos aos agentes que especificar.". 2 - CLÁUSULA SEGUNDA. A cláusula segunda do Convênio ICMS 15/2007 passa a vigorar acrescida da alínea "c" ao inciso III, com a seguinte redação: "c) no campo Natureza da Operação, compra ou venda de Energia Elétrica, no caso da posição devedora ou credora, respectivamente, indicando os Códigos Fiscais de Operação (CFOP) correspondentes.". 3 - CLÁUSULA TERCEIRA. Ficam revogados os seguintes dispositivos do Convênio ICMS 15/2007: I - o inciso IV da cláusula segunda; II - os §§ 1º, 2º e 3º da cláusula quarta. 4 - CLÁUSULA QUARTA. Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao da publicação.

PARCELAMENTO DE DÉBITO FISCAL

DISPOSIÇÕES

CONVÊNIO ICMS Nº 135, de 09.12.2016 (DOU de 15.12.2016)

Autoriza o Estado do Tocantins a dispensar ou reduzir juros e multas, e a conceder parcelamento de débito fiscal, relacionados ao ICMS, na forma que especifica.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 163ª Reunião Ordinária, realizada em Palmas, TO, no dia 9 de dezembro de 2016, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, RESOLVE celebrar o seguinte CONVÊNIO 1 - CLÁUSULA PRIMEIRA. Fica o Estado do Tocantins autorizado a instituir programa de recuperação de créditos tributários destinado a dispensar ou reduzir multas e juros relacionados ao ICMS, cujos fatos geradores tenham ocorrido até 30 de junho de 2016, constituídos ou não, inclusive os espontaneamente denunciados pelo contribuinte, inscritos ou não em dívida ativa, ainda que ajuizados. § 1º O crédito tributário será consolidado na data do pagamento à vista, ou do pagamento da primeira parcela, nunca inferior a 15% do débito. § 2º Poderão ser incluídos no programa os valores espontaneamente denunciados pelo contribuinte à repartição fazendária, relacionados aos fatos geradores do ICMS ocorridos até 30 de junho de 2016. § 3º As disposições deste convênio também se aplicam a créditos relativo a saldo remanescente de parcelamento cancelado, inclusive aos parcelamentos em curso, que poderão ser quitados ou reparcelados, total ou parcialmente, segundo as regras deste convênio. 2 - CLÁUSULA SEGUNDA. O sujeito passivo, para usufruir dos benefícios do programa, deve fazer a sua adesão ao mesmo até o dia 30 (trinta) de junho de 2017, cuja formalização é feita com o pagamento à vista ou da 1ª (primeira) parcela. Parágrafo único. A formalização da adesão ao programa implica o reconhecimento dos débitos tributários nele incluídos, ficando condicionada à desistência de eventuais ações ou embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, e da desistência de eventuais impugnações, defesas e recursos apresentados no âmbito administrativo. 3 - CLÁUSULA TERCEIRA. Os créditos tributários consolidados são reduzidos da seguinte forma, para a quantificação do valor a ser pago: I - crédito tributário, exceto os decorrentes, exclusivamente, de penalidade pecuniária:

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 903

a) até 90% (noventa por cento) para multa e juros, no pagamento à vista; b) até 85% (oitenta e cinco por cento) para multa e juros, no pagamento em até 12 (doze) parcelas; c) até 80% (oitenta por cento) para multa e juros, no pagamento em até em até 24 (vinte e quatro) parcelas; d) até 70% (setenta por cento) para multa e juros, no pagamento em até 36 (trinta e seis) parcelas; e) até 60% (cinquenta por cento) para multa e juros, no pagamento em até 48 (quarenta e oito) parcelas; f) até 50% (cinquenta por cento) para multa e juros, no pagamento em até 60 (sessenta) parcelas; g) até 40% (quarenta por cento) para multa e juros, no pagamento em até 120 (cento e vinte) parcelas; II - créditos tributários decorrentes, exclusivamente, de penalidade pecuniária, por descumprimento de obrigações acessórias, têm redução de: a) até 85% (oitenta e cinco por cento) para o pagamento à vista; b) até 75% (oitenta por cento) para o pagamento em até 12 (doze) parcelas; c) até 70% (setenta por cento) para o pagamento em até 24 (vinte e quatro) parcelas; d) até 60% (sessenta por cento) para o pagamento em até 36 (trinta e seis) parcelas; e) até 50% (sessenta por cento) para o pagamento em até 48 (quarenta e oito) parcelas; f) até 40% (quarenta por cento) para o pagamento em até 60 (trinta e seis) parcelas; g) até 30% (trinta por cento) para o pagamento em até 120 (cento e vinte) parcelas; § 1º Débitos referente à multa de mora ou fiscal e juros de mora, decorridos de saldo residual de pagamento, parcelados ou não, são reduzidos em até 100%, no pagamento à vista. § 2º A primeira parcela, que não poderá ser inferior a 15% do débito, gozará das mesmas condições previstas na alínea "a" do inciso I, alínea "a" do inciso II, e § 1º, do caput. § 3º São extintos os créditos tributários, inscritos em dívida ativa,desde que: I - as inscrições em dívida ativa tenham ocorrido há mais de cinco anos da edição desta Lei, no caso de créditos tributários cujo valor seja igual ou inferior a R$ 1.000,00 por unidade de processo. II - débitos decorrentes de saldo residual de Atualização Monetária, lançados em parcelamentos, até o exercício de 2010. 4 - CLÁUSULA QUARTA. O pagamento parcelado do crédito tributário deve ser feito em parcelas mensais, iguais e sucessivas, observado o valor mínimo de cada parcela e as regras e condições estabelecidas na legislação tributária estadual para a concessão do parcelamento, nos termos deste convênio. 5 - CLÁUSULA QUINTA. O parcelamento fica automaticamente extinto, situação em que o sujeito passivo perde, a partir da extinção, o direito aos benefícios autorizados neste convênio, relativamente ao saldo devedor remanescente, se, após a assinatura do acordo de parcelamento e durante a sua vigência, ocorrer ausência do pagamento: I - por mais de 90 (noventa) dias, a contar da data do vencimento de qualquer parcela; II - por mais de 90 (noventa) dias, a contar da data do vencimento do ICMS lançado em livro próprio cujo fato gerador tenha ocorrido a partir da efetivação do parcelamento. Parágrafo único. A denúncia do Termo de Acordo de Parcelamento, referente a este convênio, implica em perda do direito de usufruir todo e qualquer benefício fiscal concedido pelos próximos 3 (três) anos. 6 - CLÁUSULA SEXTA. A dispensa de que trata este convênio não confere ao sujeito passivo beneficiado qualquer direito à restituição ou compensação das importâncias já pagas. 7 - CLÁUSULA SÉTIMA. Este convênio entra em vigor na data da publicação de sua ratificação nacional.

CONVÊNIO ICMS 51/99 DISPOSIÇÕES

CONVÊNIO ICMS Nº 138, de 09.12.2016

(DOU de 15.12.2016)

Dispõe sobre a adesão do Estado do Rio Grande do Norte às disposições do Convênio ICMS 51/99, que autoriza a concessão de isenção nas operações com embalagens de agrotóxicos usadas e lavadas, bem como nas respectivas prestações de serviços de transporte.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 163ª Reunião Ordinária, realizada em Palmas, TO, no dia 9 de dezembro de 2016, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, RESOLVE celebrar o seguinte CONVÊNIO CLÁUSULA PRIMEIRA . Fica o Estado do Rio Grande do Norte incluído nas disposições do Convênio ICMS 51/1999, de 23 de julho de 1999. CLÁUSULA SEGUNDA . Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 904

OPERAÇÕES COM GADO BOVINO DISPOSIÇÕES

PROTOCOLO ICMS Nº 74, de 09.12.2016

(DOU de 15.12.2016)

Dispõe sobre a suspensão do ICMS nas operações com gado bovino em pé, originadas do Estado de Goiás com destino a industrialização no Estado de Minas Gerais, promovidas entre os estabelecimentos industriais que especifica, estabelecidos nos Estados de Goiás e de Minas Gerais.

OS ESTADOS DE GOIÁS E MINAS GERAIS, neste ato representados pelos seus respectivos Secretários de Fazenda, tendo em vista o disposto nos artigos 102 e 199 da Lei nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional - CTN -, RESOLVEM celebrar o seguinte PROTOCOLO 1 - CLÁUSULA PRIMEIRA. Acordam os Estados de Goiás e Minas Gerais em estabelecer que a suspensão do ICMS prevista no Convênio AE 15/1974, de 11 de dezembro de 1974, reconfirmado pelo Convênio ICMS 34/1990, de 13 de setembro de 1990, será aplicada à saída de gado bovino em pé, promovida pelo estabelecimento industrial MATABOI ALIMENTOS LTDA, CNPJ nº 16.820.052/0015-40, CCE (GO) nº 10.439.051-4, estabelecido na Rodovia GO 173, S/N, KM 14,5, Zona Rural, na Cidade de Santa Fé de Goiás, Estado de Goiás, para fins de industrialização na unidade fabril da própria empresa, CNPJ nº 16820052/0001-44, IE (MG) nº 035033189 00 16, estabelecido na Avenida Theodoreto Veloso de Carvalho, Nº 2053, na Cidade de Araguari, Estado de Minas Gerais, os quais doravante passam a ser denominados, respectivamente, ENCOMENDANTE e INDUSTRIALIZADOR. § 1º A suspensão prevista nesta cláusula: I - é condicionada à celebração de Regime Especial entre o ENCOMENDANTE e o Estado de Goiás; II - fica condicionada ao retorno, real ou simbólico, dos produtos resultantes do abate do gado bovino remetido para industrialização, para o ENCOMENDANTE, no prazo de 90 (noventa) dias, contados da data da respectiva saída; III - implica vedação ao aproveitamento pelo ENCOMENDANTE de quaisquer créditos de ICMS vinculados à operação, inclusive quando decorrentes do retorno real ou simbólico dos produtos resultantes do abate do gado bovino promovido pelo INDUSTRIALIZADOR, ou às respectivas prestações de serviço de transporte; IV - está condicionada, ainda: a) à regularidade e à idoneidade fiscal da operação e ao cumprimento da legislação tributária dos estados signatários; b) ao destaque e ao recolhimento do ICMS para o Estado de Minas Gerais sobre o valor da industrialização efetuada pelo estabelecimento INDUSTRIALIZADOR; c) à comercialização no mercado interno, com saída tributada e recolhimento do ICMS para o Estado de Goiás, pelo ENCOMENDANTE, de, no mínimo, 50% (cinquenta por cento) dos produtos resultantes do abate retornados, real ou simbolicamente, para o Estado de Goiás. § 2º Não será aplicada a suspensão na operação: I - pendente ou futura, realizada a partir da data em que se verificar, por qualquer motivo, o aproveitamento de crédito vedado nos termos do inciso III do § 1º desta cláusula; II - de remessa a partir da qual se verificar, quanto à remessa anterior, o descumprimento do disposto na alínea "c" do inciso IV do § 1º. 2 - CLÁUSULA SEGUNDA. Na remessa do gado bovino em pé para o INDUSTRIALIZADOR, o ENCOMENDANTE emitirá NF-e, sem destaque do valor do ICMS, contendo, além dos demais requisitos, no campo "Informações Adicionais" a expressão "Suspensão do ICMS - Protocolo ICMS __/2016, de __ de _______de 2016.". 3 - CLÁUSULA TERCEIRA. Na saída dos produtos industrializados em retorno, real ou simbólico, ao ENCOMENDANTE, o INDUSTRIALIZADOR emitirá NF-e, sem destaque do valor do ICMS, exceto em relação ao valor adicionado pela industrialização realizada pelo INDUSTRIALIZADOR, na qual deverão constar, além dos demais requisitos: I - a natureza da operação: "Retorno de Industrialização por Encomenda"; II - destacados, separadamente: a) a quantidade e o valor do gado bovino em pé recebido para industrialização; b) o valor adicionado pela industrialização realizada pelo INDUSTRIALIZADOR; c) o valor das demais mercadorias empregadas no processo industrial ou importâncias debitadas; III - no campo "Chave de Acesso da NF-e Referenciada", a indicação da chave de acesso da NF-e por meio da qual foi feita a remessa do correspondente gado bovino em pé para o estabelecimento INDUSTRIALIZADOR; IV - no campo "Informações Adicionais" a expressão: "Procedimento autorizado pelo Protocolo ICMS __/2016, de __ de _______de 2016.". 4 - CLÁUSULA QUARTA. Na saída dos produtos industrializados que, por conta e ordem do ENCOMENDANTE, for efetuada pelo estabelecimento INDUSTRIALIZADOR com destino a outro estabelecimento, observar-se-á o seguinte:

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 905

a) a natureza da operação - "Saída Simbólica de Produtos Industrializados por Encomenda"; b) no grupo de campos "F-Identificação do Local de Retirada": os dados relativos ao INDUSTRIALIZADOR, que irá promover a remessa das mercadorias; c) no campo "Informações Adicionais", a expressão: "Sem valor para o trânsito" e "Procedimento autorizado pelo Protocolo ICMS __/2016, de __ de _______ de 2016". II - o INDUSTRIALIZADOR emitirá NF-e para o destinatário das mercadorias, sem destaque do valor do ICMS, observadas as formas e condições previstas na legislação tributária da unidade federada de localização do estabelecimento INDUSTRIALIZADOR, na qual deverá constar, além dos requisitos normalmente exigidos: a) a natureza da operação - "Remessa por Conta e Ordem de Terceiro"; b) no campo "Chave de Acesso da NF-e Referenciada", a indicação da chave de acesso da NF-e referida no inciso I; c) no campo "Informações Adicionais", as seguintes expressões: 1. "Procedimento autorizado pelo Protocolo ICMS __/2016, de __ de _______de 2016."; 2. "Remetido por conta e ordem de MATABOI ALIMENTOS LTDA, CNPJ nº 16.820.052/0015-40, CCE (GO) nº 10.439.051-4, estabelecido na Rodovia GO 173, S/N, KM 14,5, Zona Rural, na Cidade de Santa Fé de Goiás, Estado de Goiás"; III - o INDUSTRIALIZADOR emitirá, também, NF-e para o ENCOMENDANTE, sem destaque do valor do ICMS, exceto em relação ao valor adicionado pela industrialização que realizar, na qual deverá constar, além dos requisitos normalmente exigidos: a) a natureza da operação - "Retorno Simbólico de Produtos Industrializados por Encomenda"; b) destacados, separadamente: 1. a quantidade e o valor do gado bovino em pé recebido para industrialização; 2. o valor adicionado pela industrialização realizada pelo INDUSTRIALIZADOR; 3. o valor das demais mercadorias empregadas no processo industrial ou importâncias debitadas; c) no campo "Identificação do Local de Entrega": os dados relativos ao estabelecimento destinatário para o qual for efetuada a remessa dos produtos; d) no campo "Chave de Acesso da NF-e Referenciada": 1. a indicação da chave de acesso da NF-e de saída simbólica de produto industrializado por encomenda, emitida na forma do inciso I desta cláusula; 2. a indicação da chave de acesso da NF-e por meio da qual foi feita a remessa do correspondente gado bovino em pé para o estabelecimento INDUSTRIALIZADOR, emitida na forma da cláusula terceira; e) no campo INFORMAÇÕES ADICIONAIS, a expressão: "Procedimento autorizado pelo Protocolo ICMS __/2016, de __ de _______de 2016.". Parágrafo único. Na hipótese de a quantidade de gado bovino em pé indicado na NF-e emitida na forma do inciso III desta cláusula corresponder a apenas parte da quantidade constante da NF-e de que trata a cláusula segunda, deve ser observado o seguinte: I - a quantidade de gado bovino em pé a que se refere o item 1 da alínea "b" do inciso III corresponde às respectivas frações relativas aos produtos industrializados constantes da NF-e de remessa para o destinatário de que trata o inciso II; II - o INDUSTRIALIZADOR procederá de acordo com a cláusula terceira em relação aos produtos industrializados correspondentes à outra parte da quantidade constante da NF-e de que trata a cláusula segunda. 5 - CLÁUSULA QUINTA. Na hipótese da ocorrência de imposto a recolher será observada a forma, o prazo e as condições estabelecidas na legislação da unidade federada a que for devido, Parágrafo único. O valor do ICMS devido pela industrialização será recolhido ao Estado de Minas Gerais em documento de arrecadação distinto das demais obrigações do INDUSTRIALIZADOR. 6 - CLÁUSULA SEXTA. Para efeito dos procedimentos disciplinados neste protocolo e, em especial, quanto à escrituração fiscal e emissão de documentos, bem como à imposição de penalidades será observada, conforme o domicílio fiscal do estabelecimento, a legislação tributária da respectiva unidade federada. Parágrafo único. O regime especial de que trata o inciso I do § 1º da cláusula primeira, a ser celebrado entre o ENCOMENDANTE e o Estado de Goiás, deve conter: I - a quantidade máxima de gado bovino a serem remetido para a industrialização no Estado de Minas Gerais, com a suspensão do imposto prevista neste protocolo; II - a expressa renúncia do ENCOMENDANTE, em caráter irrevogável, ao aproveitamento de quaisquer créditos de ICMS vinculados à operação, inclusive quando decorrentes do retorno real ou simbólico dos produtos resultantes do abate do gado bovino promovida pelo INDUSTRIALIZADOR ou às respectivas prestações de serviço de transporte; III - a critério da administração tributária, outras exigências que se fizerem necessárias para a implementação do disposto neste protocolo.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 906

7 - CLÁUSULA SÉTIMA. As Secretarias de Fazenda das unidades federadas signatárias prestarão assistência mútua para a fiscalização das operações abrangidas por este protocolo, podendo, também, mediante acordo prévio, designar funcionários para exercerem atividades junto às repartições da outra. 8 - CLÁUSULA OITAVA. Este protocolo poderá ser denunciado a qualquer momento, em conjunto ou isoladamente, pelos signatários. 9 - CLÁUSULA NONA. Este protocolo entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de agosto de 2016 até 31 de julho de 2017.

PROTOCOLO ICMS 26/2014 ALTERAÇÃO

PROTOCOLO ICMS Nº 76, de 09.12.2016

(DOU de 15.12.2016)

Altera o Protocolo ICMS 26/2014, que dispõe sobre as operações com aves, rações e insumos, no sistema de integração, promovidas entre cooperativas e produtores estabelecidos nos Estados do Rio Grande do Sul e de Santa Catarina.

OS ESTADOS DO RIO GRANDE DO SUL E DE SANTA CATARINA, neste ato representados pelos seus respectivos Secretários de Fazenda, CONSIDERANDO a necessidade de simplificar o cumprimento das obrigações fiscais por parte dos estabelecimentos abatedores e produtores que entre si mantêm contrato de integração e parceria para produção de aves e suínos, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), RESOLVEM celebrar o seguinte: PROTOCOLO 1 - CLÁUSULA PRIMEIRA. A ementa do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "Dispõe sobre as operações com aves, suínos, rações e insumos, no sistema de integração, promovidas entre cooperativas e produtores estabelecidos nos Estados do Rio Grande do Sul e de Santa Catarina.". 2 - CLÁUSULA SEGUNDA. O caput da cláusula primeira do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "Cláusula primeira Acordam os signatários em estabelecer o presente regime especial para as operações com aves, suínos, rações e insumos, promovidas entre os estabelecimentos da COOPERATIVA CENTRAL AURORA ALIMENTOS, situados no munícipio de Xaxim, com inscrições estaduais números 256.927.995, 256.928.126 e 256.928.002, no município de Chapecó com inscrições estaduais 250.208.490, 250.969.858, 251.241.521, 251.897.630 e 254.691.943, no município de Guatambu com inscrições estaduais números 256.837.570 e 256.837.597, no município de São Miguel do Oeste, com inscrição estadual número 250.866.480, no município de Joaçaba, com inscrição estadual número 254.188.710, no município de Maravilha, com inscrição estadual número 251.241.939, no município de Abelardo Luz, com inscrição Estadual número 255.508.395 e no município de Quilombo com inscrição estadual número 252.971.604, todos no Estado de Santa Catarina, da COOPERATIVA TRITICOLA ERECHIM - COTREL, localizada no município de Erechim, com inscrição estadual número 039/0045594, da COOPERATIVA A1, localizada no município de Erval Seco, com inscrição estadual número 192/0011274, da COOPERATIVA DE CONSUMO E PRODUÇÃO CONCÓRDIA, localizada no município de Severiano de Almeida, com inscrição estadual número 230/0005039, todas no Estado do Rio Grande do Sul e os produtores estabelecidos no Estado Rio Grande do Sul, doravante denominados, respectivamente, COOPERATIVA CENTRAL, COOPERATIVA SINGULAR e PRODUTOR.". 3 - CLÁUSULA TERCEIRA. O caput da cláusula segunda do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "Cláusula segunda Fica suspenso o ICMS devido nas operações interestaduais com aves, suínos, rações e insumos promovidas entre os estabelecimentos da COOPERATIVA CENTRAL e a COOPERATIVA SINGULAR e nas operações desta com o PRODUTOR, ressalvado o disposto na cláusula quarta, II, "c".". 4 - CLÁUSULA QUARTA. O caput da cláusula terceira do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "Cláusula terceira As remessas de pintos, leitões, rações e insumos serão realizadas da COOPERATIVA CENTRAL para a COOPERATIVA SINGULAR e desta para o PRODUTOR, devendo ser observando o seguinte:". 5 - CLÁUSULA QUINTA. O caput da cláusula quarta do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "Cláusula quarta O retorno das aves e suínos para abate e industrialização será realizado do PRODUTOR para a COOPERATIVA SINGULAR e desta para a COOPERATIVA CENTRAL devendo ser observando o seguinte:". 6 - CLÁUSULA SEXTA. O item 1, da alínea "c" do inciso II do caput da cláusula quarta do Protocolo ICMS 26/2014, de 20 de maio de 2014, passa a vigorar com a seguinte redação: "1 - no campo "BASE DE CÁLCULO DO ICMS", o valor da remuneração cobrada pelo PRODUTOR pelo trato e engorda das aves e suínos entregues;". 7 - CLÁUSULA SÉTIMA. Este protocolo entra em vigor na data da sua publicação no Diário Oficial da União.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 907

IMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃOIMPORTAÇÃO/EXPORTAÇÃO

CONTRATAÇÃO DE TRANSPORTE DE CARGA SISCOSERV

SOLUÇÃO DE CONSULTA Nº 8.025, de 07.12.2016

(DOU de 14.12.2016) ASSUNTO: Obrigações Acessórias SISCOSERV. IMPORTADOR E AGENTE DE CARGA. RESPONSABILIDADES. Em transações envolvendo contratação de transporte de carga, a consulente deverá verificar qual foi exatamente o objeto do contrato com a empresa brasileira e o agente de carga, bem como em nome de quem foi efetuada a contratação a fim de determinar quais as suas obrigações relativas ao Siscoserv. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 257, DE 26 DE SETEMBRO DE 2014 Dispositivos Legais: IN RFB nº 1.277/2012; Manuais do Siscoserv, 9ª edição, instituídos pela Portaria Conjunta RFB/SCS nº 43, de 2015.

Karina Alessandra de Mattera Gomes Chefe

IMPOSTO DE RENDAIMPOSTO DE RENDAIMPOSTO DE RENDAIMPOSTO DE RENDA

RESERVA REMUNERADA ISENÇÃO

SOLUÇÃO DE CONSULTA Nº 8.027, de 23.11.2016

(DOU de 14.12.2016) ASSUNTO: Imposto sobre a Renda de Pessoa Física - IRPF RESERVA REMUNERADA. ISENÇÃO. MOLÉSTIA GRAVE. IMPOSSIBILIDADE DE INTERPRETAÇÃO ANALÓGICA OU EXTENSIVA. São tributáveis pelo Imposto sobre a Renda, na fonte e na Declaração de Ajuste Anual da pessoa física beneficiária, os proventos recebidos por militar integrante da reserva remunerada, ainda que se trate de portador de doença referida no art. 6º, inciso XIV, da Lei nº 7.713, de 1988, não se lhes aplicando a isenção prevista nesse dispositivo legal. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE DIVERGÊNCIA COSIT Nº 3, DE 04 DE ABRIL DE 2014 Dispositivos Legais: Lei nº 5.172, de 1966 (CTN), art. 111, II; Lei nº 6.880, de 1980 (Estatuto dos Militares), arts, 12, 29, § 1º, e 94 a 114; Lei nº 9.250, de 1995, art. 30; Decreto nº 3.000, de 1999 (Regulamento do Imposto sobre a Renda - RIR/99), arts. 39, inciso XXXIII e 43.

Karina Alessandra de Mattera Gomes Chefe

AUXÍLIO-DOENÇA ISENÇÃO

SOLUÇÃO DE CONSULTA Nº 8.028, de 24.11.2016

(DOU de 14.12.2016) ASSUNTO: Imposto sobre a Renda de Pessoa Física – IRPF ISENÇÃO. AUXÍLIO-DOENÇA. INTERPRETAÇÃO LITERAL. INCABÍVEL PARA AUXÍLIO-DOENÇA. O auxílio-doença não se confunde com a licença para tratamento de saúde, incidindo sobre esta o IRPF, tendo em vista 1) não existir lei prevendo a concessão de isenção especificamente para este rendimento e 2) não ser possível interpretar o art. 48 da Lei nº 8.541, de 1992, de forma extensiva ou utilizar-se da analogia, com a intenção de abarcar o rendimento auferido por servidor licenciado para tratamento de saúde como sujeito à isenção, já que normas isentivas devem ser interpretadas de forma literal. Dispositivos Legais: Constituição Federal, de 1988, art. 150, § 6º; Lei nº 8.541, de 23 de dezembro de 1992, art. 48; Decreto nº 3.000, de 26 de março de 1999, art. 39, XLII; Lei nº 5.172, de 25 de outubro de 1966, arts. 111, 175 e 176; Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, art. 6º, XI.

Karina Alessandra de Mattera Gomes Chefe

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 908

SIMPLES NACIONALSIMPLES NACIONALSIMPLES NACIONALSIMPLES NACIONAL

RECEITA BRUTA ACUMULADA DISPOSIÇÕES

RESOLUÇÃO CGSN Nº 130, de 06.12.2016

(DOU de 12.12.2016)

Dispõe sobre a adoção pelos Estados e pelo Distrito Federal de sublimites de receita bruta acumulada auferida, para efeito de recolhimento do ICMS no ano-calendário de 2017.

O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, e tendo em vista o disposto no § 2º do art. 11 da Resolução CGSN nº 94, de 29 de novembro de 2011, RESOLVE: Art. 1º Esta Resolução posterga, excepcionalmente, o prazo para manifestação pelos estados e pelo Distrito Federal da adoção de sublimite de receita bruta acumulada auferida, para efeito de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no ano-calendário de 2017 pelos estabelecimentos localizados em seus respectivos territórios, e divulga a opção feita pelos Estados relacionados no Anexo Único desta Resolução, em conformidade com os arts. 9º, 10 e 11 da Resolução CGSN nº 94, de 29 de novembro de 2011. Art. 2º Os Estados e o Distrito Federal poderão, excepcionalmente, manifestar a adoção de sublimite de receita bruta acumulada auferida, nos termos do art. 1º, por meio de Decreto do respectivo Poder Executivo publicado até 30 de novembro de 2016. Art. 3º Fica divulgada, nos termos do § 2º do art. 11 da Resolução CGSN nº 94, de 2011, a opção feita pelos Estados elencados no Anexo Único desta Resolução de aplicação, no ano-calendário de 2017, de sublimites de receita bruta acumulada auferida, para efeito de recolhimento do ICMS devido pelos estabelecimentos neles localizados sob o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). Parágrafo único. Aplicam-se, para fins de recolhimento do Imposto sobre Serviços de Qualquer Natureza (ISS) devido por estabelecimentos localizados nos Municípios dos Estados constantes do Anexo Único, os mesmos sublimites adotados por estes para efeito de recolhimento do ICMS. Art. 4º O Estado que não adotou sublimite de receita bruta na forma e no prazo previstos no art. 2º utilizará, para fins de recolhimento do ICMS devido por estabelecimentos nele localizados, todas as faixas de receita bruta anual até R$ 3.600.000,00 (três milhões e seiscentos mil reais) constantes dos Anexos I a V e V-A da Resolução CGSN nº 94, de 2011. Parágrafo único. O disposto no caput aplica-se também ao Distrito Federal. Art. 5º Esta Resolução entra em vigor na data de sua publicação.

Jorge Antonio Deher Rachid Presidente do Comitê

ANEXO ÚNICO

Estados Optantes pela Aplicação, no Ano-Calendário de 2017, de Sublimites da Receita Bruta Anual de que Trata o Art. 9º da Resolução CGSN nº 94, de 29 de Novembro de 2011.

Estados Sublimites da Receita Bruta Anual para o Ano-Calendário de 2017 Acre, Amapá, Rondônia e Roraima R$ 1.800.000,00 (um milhão e oitocentos mil reais) Maranhão, Pará e Tocantins R$ 2.520.000,00 (dois milhões quinhentos e vinte mil reais)

RESOLUÇÃO CGSN Nº 94/2011 ALTERAÇÃO

RESOLUÇÃO CGSN Nº 131, de 06.12.2016

(DOU de 12.12.2016)

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, RESOLVE: Art. 1º Os arts. 25-A, 50, 61, 76, 129 e 130-C da Resolução CGSN nº 94, de 29 de novembro de 2011, passam a vigorar com a seguinte redação: "Art. 25-A...

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 909

... § 17. No caso de prestação dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa à Lei Complementar nº 116, de 2003, o valor: (Lei Complementar nº 123, de 2006, art. 18, § 23; Lei Complementar nº 116, de 2003, art. 7º, § 2º, inciso I, e Lista de Serviços, itens 7.02 e 7.05) I - dos serviços será tributado de acordo com o Anexo III ou Anexo IV desta Resolução, conforme o caso, permitida a dedução, na base de cálculo do ISS, do valor dos materiais fornecidos pelo prestador do serviço, observando-se a legislação do respectivo ente federado; II - dos materiais produzidos pelo prestador dos serviços no local da prestação de serviços será tributado de acordo com o Anexo III ou Anexo IV desta Resolução, conforme o caso; e III - das mercadorias produzidas pelo prestador dos serviços fora do local da prestação dos serviços será tributado de acordo com o Anexo II desta Resolução." (NR) "Art. 50. ... ... § 3º É vedada a concessão de parcelamento enquanto não integralmente pago o parcelamento anterior, salvo nas hipóteses do reparcelamento de que trata o art. 53 desta Resolução e do parcelamento previsto no art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016. (Lei Complementar nº 123, de 2006, art. 21, § 15)" (NR) "Art. 61. ... ... § 3º-A A ME ou EPP que receber aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123, de 2006, deverá manter Escrituração Contábil Digital (ECD), e ficará desobrigada de cumprir o disposto no inciso I do caput e no § 3º. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; Art. 26, § 15; art. 27) ..." (NR) "Art. 76. ... ... IV - ... ... g) for constatada: 1. a falta de ECD para a ME e EPP que receber aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123, de 2006; ou 2. a falta de escrituração do Livro Caixa ou a existência de escrituração do Livro Caixa que não permita a identificação da movimentação financeira, inclusive bancária, para a ME e EPP que não receber o aporte de capital a que se refere o item 1; ..." (NR) "Art. 129... ... § 8º... I - ... a) de 1º de janeiro de 2012 a 31 de dezembro de 2014, até 31 de dezembro de 2017; ..." (NR) "Art. 130-C... ... II - solicitado de 1º de novembro de 2014 a 31 de dezembro de 2017: ... Parágrafo único. O limite de que trata a alínea "d" do inciso II do caput fica alterado para 2 (dois) durante o período previsto para a opção pelo parcelamento de que trata o art. 9º da Lei Complementar nº 155, de 2016." (NR) Art. 2º O Anexo VI da Resolução CGSN nº 94, de 2011, passa a vigorar acrescido do seguinte código:

Subclasse CNAE 2.0 DENOMINAÇÃO 8299-7/04 LEILOEIROS INDEPENDENTES

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 910

Art. 3º Fica excluído do Anexo VII da Resolução CGSN nº 94, de 2011, o código 7810-8/2000 - SELEÇÃO E AGENCIAMENTO DE MÃO-DE-OBRA. Art. 4º Esta Resolução entra em vigor na data de sua publicação, exceto quanto ao § 3º-A do art. 61 e à alínea "g" do inciso IV do art. 76 da Resolução CGSN nº 94, de 2011, que produzirão efeitos a partir de 1º de janeiro de 2017.

Jorge Antonio Deher Rachid Presidente do Comitê

LEI COMPLEMENTAR Nº 155/2016 DISPOSIÇÕES

RESOLUÇÃO CGSN Nº 132, de 06.12.2016

(DOU de 12.12.2016)

Dispõe sobre o parcelamento previsto no art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, o Regimento Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, e tendo em vista o disposto no § 9º do art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016, RESOLVE: Art. 1º O parcelamento de débitos apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) nos termos do art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016, será efetuado de acordo com o disposto nesta Resolução. Art. 2º Os débitos apurados na forma do Simples Nacional poderão ser parcelados pela Secretaria da Receita Federal do Brasil (RFB) e, nas hipóteses previstas nos incisos II e III do art. 46 da Resolução CGSN nº 94, de 29 de novembro de 2011, pela Procuradoria-Geral da Fazenda Nacional (PGFN), pelos Estados, pelo Distrito Federal ou pelos Municípios, respeitadas as disposições constantes desta Resolução, observando-se que: I - o número máximo de parcelas será de 120 (cento e vinte), mensais e sucessivas; (Lei Complementar nº 155, de 2016, art. 9º, caput) II - poderão ser parcelados débitos vencidos até a competência do mês de maio de 2016; (Lei Complementar nº 155, de 2016, art. 9º, caput) III - o valor de cada parcela mensal, por ocasião do pagamento, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado; (Lei Complementar nº 155, de 2016, art. 9º, § 8º) IV - o pedido de parcelamento deferido importa confissão irretratável do débito, configura confissão extrajudicial e condiciona o sujeito passivo à aceitação plena e irretratável de todas as condições estabelecidas nesta Resolução; (Lei Complementar nº 123, de 2006, art. 21, § 20) V - no caso de parcelamento de débito inscrito em dívida ativa, o devedor pagará custas, emolumentos e demais encargos legais; (Lei Complementar nº 123, de 2006, art. 21, § 23) VI - na concessão do parcelamento será observado o disposto nos arts. 45, 46, 47, 49, 50 e 51, no inciso III do art. 52 e no art. 54 da Resolução CGSN nº 94, de 2011. § 1º O parcelamento de débitos com exigibilidade suspensa pode ser feito sob as condições estabelecidas por esta Resolução, desde que o sujeito passivo desista, previamente, de forma expressa e irrevogável, da impugnação ou do recurso administrativo ou da ação judicial proposta e, cumulativamente, renuncie a quaisquer alegações de direito sobre as quais se fundam os processos administrativos e as ações judiciais. (Lei Complementar nº 123, de 2006, art. 21, § 15) § 2º É vedada a concessão de parcelamento para sujeitos passivos com falência decretada. (Lei Complementar nº 123, de 2006, art. 21, § 15) § 3º O disposto neste artigo aplica-se aos créditos constituídos ou não, com exigibilidade suspensa ou não, parcelados ou não e inscritos ou não em dívida ativa do respectivo ente federativo, mesmo em fase de execução fiscal já ajuizada. (Lei Complementar nº 155, de 2016, art. 9º, § 1º) § 4º O pedido de parcelamento de que trata esta Resolução independerá de apresentação de garantia, sem prejuízo de sua manutenção, quando em execução fiscal ajuizada. (Lei Complementar nº 155, de 2016, art. 9º, § 2º) § 5º A dívida objeto do parcelamento será consolidada na data de seu requerimento e será dividida pelo número de prestações que forem indicadas pelo sujeito passivo, não podendo cada prestação mensal ser inferior a R$ 300,00 (trezentos reais). (Lei Complementar nº 155, de 2016, art. 9º, § 3º) § 6º Poderão ainda ser parcelados, na forma e nas condições previstas nesta Resolução, os débitos vencidos até a competência do mês de maio de 2016 parcelados de acordo com os arts. 44 a 55 da Resolução CGSN nº 94, de 2011. (Lei Complementar nº 155, de 2016, art. 9º, § 6º) § 7º O pedido de parcelamento de que trata o inciso IV do caput implicará desistência compulsória e definitiva do parcelamento anterior, sem restabelecimento dos parcelamentos rescindidos caso não seja efetuado o pagamento da primeira prestação. (Lei Complementar nº 155, de 2016, art. 9º, § 7º) § 8º O parcelamento poderá ser solicitado no período de 90 (noventa) dias a partir da sua disponibilização indicada na respectiva normatização específica, no sítio eletrônico do respectivo órgão concessor. (Lei Complementar nº 155, de 2016, art. 9º, caput e § 9º).

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 911

Art. 3º A RFB, a PGFN, os Estados, o Distrito Federal e os Municípios poderão editar normas complementares relativas ao parcelamento, observando-se as disposições desta Resolução. (Lei Complementar nº 155, de 2016, art. 9º, § 9º). Art. 4º O parcelamento de débitos de responsabilidade do Microempreendedor Individual (MEI) será regulamentado em ato específico do Comitê Gestor do Simples Nacional. (Lei Complementar nº 155, de 2016, art. 9º, § 9º). Art. 5º Esta Resolução entra em vigor na data de sua publicação.

Jorge Antonio Deher Rachid Presidente do Comitê

TRIBUTOS FEDERAISTRIBUTOS FEDERAISTRIBUTOS FEDERAISTRIBUTOS FEDERAIS

TBF, REDUTOR-R E TR DIVULGAÇÃO

COMUNICADO BACEN Nº 30.223, de 08.12.2016

(DOU de 12.12.2016)

Divulga a Taxa Básica Financeira-TBF, o Redutor-R e a Taxa Referencial-TR relativos ao dia 07 de dezembro de 2016. De acordo com o que determina a Resolução nº 3.354, de 31.03.2006, comunicamos que a Taxa Básica Financeira-TBF, o Redutor-R e a Taxa Referencial-TR relativos ao período de 07.12.2016 a 07.01.2017 são, respectivamente: 1,0392% (um inteiro e trezentos e noventa e dois décimos de milésimo por cento), 1,0083 (um inteiro e oitenta e três décimos de milésimo) e 0,2075% (dois mil e setenta e cinco décimos de milésimo por cento).

Tulio Jose Lenti Maciel Chefe

TBF, REDUTOR-R E TR

DIVULGAÇÃO

COMUNICADO BACEN Nº 30.228, de 09.12.2016 (DOU de 13.12.2016)

Divulga a Taxa Básica Financeira-TBF, o Redutor-R e a Taxa Referencial-TR relativos ao dia 08 de dezembro de 2016.

De acordo com o que determina a Resolução nº 3.354, de 31.03.2006, comunicamos que a Taxa Básica Financeira-TBF, o Redutor-R e a Taxa Referencial-TR relativos ao período de 08.12.2016 a 08.1.2017 são, respectivamente: 1,0086% (um inteiro e oitenta e seis décimos de milésimo por cento), 1,0082 (um inteiro e oitenta e dois décimos de milésimo) e 0,1871% (um mil, oitocentos e setenta e um décimos de milésimo por cento).

Tulio Jose Lenti Maciel

Chefe

UPC DIVULGAÇÃO

COMUNICADO BACEN Nº 30.229, de 09.12.2016

(DOU de 12.12.2016)

Divulga o valor da Unidade Padrão de Capital (UPC). Com base no que determina o art. 3º do Decreto nº 94.548, de 2 de julho de 1987, e na forma do art. 15 da Lei nº 8.177, de 1º de março de 1991, e do art. 7º da Lei nº 8.660, de 28 de maio de 1993, comunicamos que o valor da Unidade Padrão de Capital - UPC a vigorar no período de 1º de janeiro a 31 de março de 2017 será de R$ 23,40 (vinte e três reais e quarenta centavos).

Sílvia Marques de Brito e Silva Chefe

SERVIÇOS HOSPITALARES LUCRO PRESUMIDO

SOLUÇÃO DE CONSULTA Nº 4.035, de 12.12.2016

(DOU de 13.12.2016) ASSUNTO: Contribuição Social sobre o Lucro Líquido – CSLL LUCRO PRESUMIDO. PERCENTUAIS. SERVIÇOS HOSPITALARES.

ATUALIZAÇÃO LEGISLATIVA – DEZEMBRO – 50/2016 912